Amélioration de l’offre en matière de médicaments génériques à l’échelle internationale entre 2010 et 2021

Présentation à ISPOR 2023, du 7 au 10 mai 2023 et à l’ACPT 2023, les 23 et 24 octobre 2023

Étienne Gaudette, Ph. D., et Kevin R. Pothier, B.Sc. en pharmacie, RPh

Sur cette page

Téléchargez ou imprimez un PDF de l'affiche

Introduction

Contexte et objectif : Bien que les nouveaux médicaments coûteux retiennent beaucoup l'attention à l'égard des politiques, les médicaments génériques plus anciens et qui coûtent moins cher constituent la majorité des médicaments utilisés à l'échelle internationale et sont essentiels à la santé de la population. Des études ont montré que les médicaments génériques sont particulièrement touchés par les pénuries de médicaments, un problème qui a attiré de plus en plus l'attention au cours de la dernière décennie et qui est maintenant considéré comme une crise (FDA, 2019). Dans de nombreux cas, les pénuries peuvent être contrées par un marché des médicaments génériques concurrentiel, qui offre de multiples produits qui peuvent être utilisés de façon interchangeable pour les médicaments touchés par une pénurie (CEPMB, 2022). Cette recherche vise à comparer la vitalité du marché des médicaments génériques d'un groupe de pays ayant des environnements pharmaceutiques similaires et à étudier l'évolution de l'offre et de la concurrence en matière de médicaments génériques au cours des dernières années.

Approche : Nous utilisons des données sur les ventes de médicaments solides administrés par voie orale tirées de la base de données MIDAS® d'IQVIA (tous droits réservés) pour la période de 2010 à 2021. Nous examinons les tendances de la distribution des médicaments en fonction du nombre de médicaments génériques offerts, du nombre d'entreprises qui vendent des médicaments génériques et des ventes de médicaments génériques. Nous comparons les marchés des médicaments génériques des États-Unis, de l'Australie, de la Belgique, du Canada, de la France, de l'Allemagne, de l'Italie, du Japon, des Pays-Bas, de la Norvège, de l'Espagne, de la Suède et du Royaume-Uni.

Données

Données sur les ventes : La base de données MIDAS® d'IQVIA (tous droits réservés) a été la principale source utilisée dans l'analyse. Les données de la base MIDAS reflètent le secteur national de la vente au détail et des soins hospitaliers au Canada et ailleurs dans le monde, et incluent les payeurs de tous les segments de marché (public, privé et direct). Les éléments de données utilisés pour cette étude étaient les ingrédients médicinaux, la concentration, le nom de l'entreprise, l'indicateur générique et les ventes annuelles par pays exprimées en dollars américains. Les données ont été agrégées selon les exercices financiers (d'avril à mars). Les données démographiques de l'OCDE et de l'Indice des prix de la consommation pour tous les milieux urbains du Bureau of Labor Statistics ont été utilisées pour calculer les ventes par habitant exprimées en dollars constants.

Définitions et critères d'inclusion : Le concept de médicaments a été défini à l'aide des ingrédients médicinaux et de la concentration. Seuls les médicaments d'ordonnance solides administrés par voie orale pour lesquels au moins un produit générique était offert à l'échelle internationale ont été inclus dans l'étude. Ces critères ont été utilisés pour faciliter les comparaisons entre les produits et retirer les produits protégés par un brevet de l'échantillon d'analyse. Une entreprise de médicaments génériques est définie comme étant un fabricant de médicaments génériques qui vend au moins 25 médicaments génériques. Ce seuil a été choisi pour tenir compte des entreprises qui tiennent une gamme de médicaments importante et exclure les entreprises spécialisées qui ne vendent que quelques médicaments génériques. Nous avons constaté que les entreprises qui atteignent ce seuil vendaient 95 % des médicaments génériques solides administrés par voie orale offerts au Canada en 2021.

Résultats

1. L'offre en matière de médicaments génériques s'est grandement améliorée à l'échelle internationale depuis 2010.

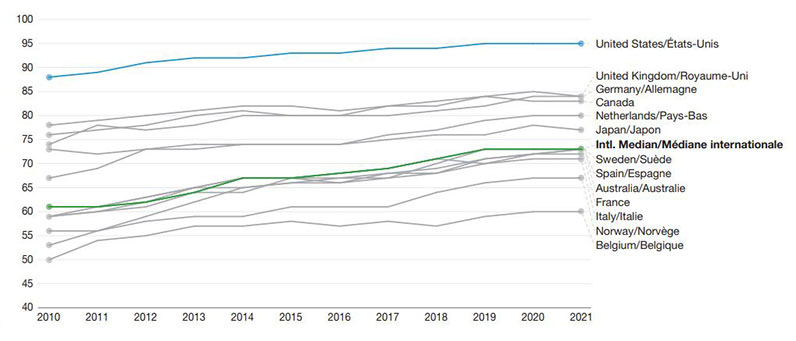

Entre 2010 et 2021, les 13 pays compris dans l'analyse ont vu une augmentation de la proportion de médicaments solides administrés par voie orale vendus avec au moins une option générique commercialisée (figure 1).

Les États-Unis affichaient la plus forte offre de médicaments génériques pour toutes les années, tandis que la Belgique se classait au dernier rang.

La médiane internationale s'est améliorée, elle est passée de 61 % en 2010 à 73 % en 2021, soit un gain de 12 points.

Figure 1 : Offre de médicaments génériques

Pourcentage de médicaments solides oraux avec au moins une option générique

Figure 1 - Version texte

Un graphique linéaire montre les tendances annuelles du nombre de médicaments solides administrés par voie orale pour lesquels au moins une option générique existe, pour les exercices financiers 2010-2011 à 2021-2022. Les tendances illustrées concernent l'Australie, la Belgique, le Canada, la France, l'Allemagne, Italie, le Japon, les Pays Bas, la Norvège, l'Espagne, la Suède, le Royaume Uni et les États Unis. Tous les pays présentent une tendance à la hausse de l'offre. Il y a environ 35 points de pourcentage qui séparent le pays au plus haut pourcentage (États Unis) du pays au plus bas pourcentage (Belgique).

| Pays | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Australie | 59 % | 60 % | 61 % | 64 % | 67 % | 67 % | 68 % | 69 % | 71 % | 70 % | 72 % | 73 % |

| Belgique | 50 % | 54 % | 55 % | 57 % | 57 % | 58 % | 57 % | 58 % | 57 % | 59 % | 60 % | 60 % |

| Canada | 78 % | 79 % | 80 % | 81 % | 82 % | 82 % | 81 % | 82 % | 83 % | 84 % | 83 % | 83 % |

| France | 59 % | 61 % | 62 % | 64 % | 64 % | 67 % | 66 % | 68 % | 69 % | 71 % | 72 % | 72 % |

| Allemagne | 76 % | 77 % | 78 % | 80 % | 81 % | 80 % | 80 % | 80 % | 81 % | 82 % | 84 % | 84 % |

| Italie | 59 % | 60 % | 62 % | 65 % | 65 % | 66 % | 67 % | 67 % | 68 % | 70 % | 71 % | 71 % |

| Japon | 73 % | 72 % | 73 % | 74 % | 74 % | 74 % | 74 % | 75 % | 76 % | 76 % | 78 % | 77 % |

| Pays-Bas | 67 % | 69 % | 73 % | 73 % | 74 % | 74 % | 74 % | 76 % | 77 % | 79 % | 80 % | 80 % |

| Norvège | 56 % | 56 % | 58 % | 59 % | 59 % | 61 % | 61 % | 61 % | 64 % | 66 % | 67 % | 67 % |

| Espagne | 61 % | 61 % | 63 % | 65 % | 67 % | 67 % | 67 % | 68 % | 68 % | 71 % | 72 % | 73 % |

| Suède | 53 % | 56 % | 59 % | 62 % | 65 % | 66 % | 66 % | 67 % | 70 % | 73 % | 73 % | 73 % |

| Royaume-Uni | 74 % | 78 % | 77 % | 78 % | 80 % | 80 % | 80 % | 82 % | 82 % | 84 % | 85 % | 84 % |

| États Unis | 88 % | 89 % | 91 % | 92 % | 92 % | 93 % | 93 % | 94 % | 94 % | 95 % | 95 % | 95 % |

| Médiane internationale | 61 % | 61 % | 63 % | 65 % | 67 % | 67 % | 68 % | 69 % | 71 % | 73 % | 73 % | 73 % |

Source des données : Base de données MIDAS®, 2010-2021, IQVIA (tous droits réservés).

2. Entre 2010 et 2021, la plupart des pays ont vu une augmentation des entreprises qui vendent des médicaments génériques et une augmentation de médicaments génériques concurrents.

Onze des 13 pays étudiés ont montré une augmentation du nombre d'entreprises qui vendent plus de 25 médicaments génériques (tableau 1).

La Belgique s'est démarquée avec cinq entreprises de produits génériques de moins en 2021 qu'en 2010, tandis que la médiane internationale comptait 13 entreprises de plus.

Douze des 13 pays ont enregistré une augmentation du pourcentage de médicaments solides administrés par voie orale pour lesquels au moins deux médicaments génériques concurrents ont enregistré des ventes (tableau 2). La médiane internationale a augmenté de 10 pp.

Les États-Unis ont devancé ces deux indicateurs, alors que 251 entreprises vendaient des médicaments génériques et 78 % de leurs médicaments solides administrés par voie orale étaient offerts en deux versions ou plus en 2021.

Tableau 1 : Entreprises qui vendent des médicaments génériques

Entreprises distinctes qui vendent 25+ génériques solides oraux

| Pays | 2010 | 2021 | Différence |

|---|---|---|---|

| États Unis | 108 | 151 | 43 |

| Allemagne | 99 | 105 | 6 |

| Italie | 92 | 103 | 11 |

| Espagne | 85 | 85 | 0 |

| Royaume-Uni | 69 | 90 | 21 |

| Japon | 62 | 64 | 2 |

| France | 39 | 52 | 13 |

| Suède | 39 | 52 | 13 |

| Canada | 33 | 41 | 8 |

| Norvège | 33 | 42 | 9 |

| Pays-Bas | 32 | 38 | 6 |

| Belgique | 28 | 23 | -5 |

| Australie | 25 | 36 | 11 |

| Médiane internationale | 39 | 52 | 13 |

Source des données : Base de données MIDAS®, 2010-2021, IQVIA (tous droits réservés).

Remarque : Les noms d’entreprise qui comportent des suffixes et des désignations régionales ont été tronqués pour éviter de les compter deux fois (p. ex. « Teva Canada LTD » a été remplacé par « Teva »).

Tableau 2 : Concurrence générique

Ventes de génériques en pourcentage de l'ensemble des ventes de médicaments solides oraux

| Pays | 2010 | 2021 | Différence |

|---|---|---|---|

| États Unis | 70 % | 78 % | 8 pp |

| Royaume-Uni | 56 % | 64 % | 8 pp |

| Allemagne | 56 % | 60 % | 4 pp |

| Japon | 54 % | 57 % | 3 pp |

| Canada | 53 % | 52 % | -1 pp |

| Pays-Bas | 49 % | 61 % | 12 pp |

| Australie | 44 % | 45 % | 1 pp |

| France | 42 % | 54 % | 13 pp |

| Suède | 36 % | 54 % | 18 pp |

| Espagne | 35 % | 51 % | 16 pp |

| Italie | 35 % | 48 % | 14 pp |

| Belgique | 33 % | 36 % | 3 pp |

| Norvège | 24 % | 27 % | 3 pp |

| Médiane internationale | 44 % | 54 % | 10 pp |

Source des données : Base de données MIDAS®, 2010-2021, IQVIA (tous droits réservés).

Remarque : Un ajustement a été apporté aux données du Canada de 2010 afin d’éviter de compter deux fois des produits génériques dont la licence a été vendue par Apotex Inc. à AA Pharma Inc. et les ventes enregistrées des deux entreprises au cours de l’année (« Apotex, plus grand fabricant canadien », 2010).

3. Entre 2010 et 2021, la part des ventes des médicaments génériques a augmenté dans tous les pays, malgré une baisse des dépenses par personne dans les pays où les dépenses sont élevées.

Dans tous les pays étudiés, la part des ventes de médicaments génériques solides administrés par voie orale a augmenté rapidement entre 2010 et 2021 (tableau 3).

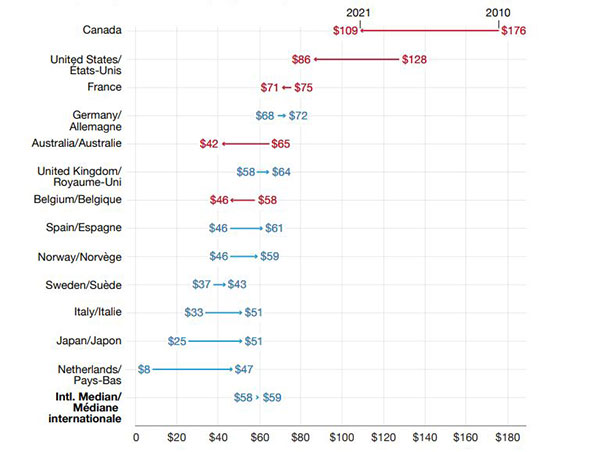

En tenant compte de l'inflation, cinq des sept pays qui affichaient les dépenses annuelles de médicaments génériques par habitant les plus élevées en 2010 ont enregistré une baisse des dépenses en 2021 (figure 2). Entre-temps, les pays dont les dépenses en médicaments génériques étaient plus basses en 2010 ont vu leurs dépenses augmenter.

Le résultat global a été une diminution de l'écart-type des dépenses entre les pays, qui est passé de 41 $ par habitant en 2010 à 18 $ en 2021.

Tableau 3 : Part du marché des génériques ventes de génériques

Ventes de génériques en pourcentage de l'ensemble des ventes de médicaments solides oraux

| Pays | 2010 | 2021 | Différence |

|---|---|---|---|

| Canada | 47 % | 62 % | 15 pp |

| Allemagne | 41 % | 56 % | 15 pp |

| Royaume-Uni | 40 % | 52 % | 12 pp |

| France | 33 % | 59 % | 27 pp |

| Norvège | 29 % | 46 % | 17 pp |

| Pays-Bas | 28 % | 70 % | 42 pp |

| États Unis | 27 % | 44 % | 17 pp |

| Australie | 26 % | 45 % | 19 pp |

| Belgique | 25 % | 34 % | 9 pp |

| Suède | 25 % | 48 % | 24 pp |

| Espagne | 25 % | 40 % | 15 pp |

| Italie | 19 % | 33 % | 14 pp |

| Japon | 7 % | 35 % | 27 pp |

| Médiane internationale | 27 % | 46 % | 20 pp |

Source des données : Base de données MIDAS®, 2010-2021, IQVIA (tous droits réservés).

Figure 2 : Dépenses par habitant en génériques

Ventes de génériques solides oraux par personne (dollars de 2021)

Figure 2 - Version texte

Un diagramme montre à l'aide de flèches entre les valeurs l'évolution des dépenses par habitant en génériques solides administrés par voie orale entre les exercices financiers 2010-2011 et 2021-2022, exprimées en dollars canadiens de 2021. Les valeurs sont données pour l'Australie, la Belgique, le Canada, la France, l'Allemagne, l'Italie, le Japon, les Pays Bas, la Norvège, l'Espagne, la Suède, le Royaume Uni et les États Unis. Trois pays (Canada, États-Unis et Australie) ont enregistré une baisse des dépenses par habitant, tandis que les 10 autres pays ont enregistré une hausse des dépenses.

| Pays | 2010 | 2021 |

|---|---|---|

| Canada | 176 $ | 109 $ |

| États Unis | 128 $ | 86 $ |

| France | 75 $ | 71 $ |

| Allemagne | 68 $ | 72 $ |

| Australie | 65 $ | 42 $ |

| Royaume-Uni | 58 $ | 64 $ |

| Belgique | 58 $ | 46 $ |

| Espagne | 46 $ | 61 $ |

| Norvège | 45 $ | 59 $ |

| Suède | 37 $ | 43 $ |

| Italie | 33 $ | 51 $ |

| Japon | 25 $ | 51 $ |

| Pays-Bas | 8 $ | 47 $ |

| Médiane internationale | 58 $ | 59 $ |

Source des données : Base de données MIDAS®, 2010-2021, IQVIA (tous droits réservés), OCDE, Bureau of Labor Statistics des États-Unis.

4. Au début de la décennie en cours, d'importantes différences entre les pays demeuraient quant à l'offre de médicaments génériques, les petits pays se classant moins bien dans la plupart des indicateurs.

En 2021, le marché américain comptait neuf fois plus de produits génériques que celui de la Norvège et environ trois fois plus de ses médicaments avaient au moins deux médicaments génériques concurrents (tableau 4).

L'écart important observé entre les pays reflète probablement des différences dans la taille du marché, les obstacles à l'entrée sur le marché pour les entreprises de médicaments génériques et les politiques sur les produits pharmaceutiques (p. ex. les politiques sur la substitution de médicaments génériques et les ententes négociées).

Tableau 4 : Indicateurs des médicaments génériques, 2021

Aperçu de l’offre et des ventes internationales de génériques solides oraux au début de la décennie

| Pays | Génériques | Médicaments génériques par médicaments solides administrés par voie orale |

Médicaments solides administrés par voie orale avec génériques |

Médicaments solides administrés par voie orale disposant d’au moins 2 médicaments génériques concurrents |

Entreprises de médicaments génériques |

Entreprises de médicament s génériques par million de personnes |

Ventes de médicaments génériques (en millions de dollars) |

Ventes de médicaments génériques par personne (en dollars) |

Part des ventes des médicaments génériques |

|---|---|---|---|---|---|---|---|---|---|

États Unis |

12 851 |

6,6 |

95 % |

78 % |

151 |

0,5 |

28 511 |

86 |

44 % |

Allemagne |

9 425 |

5,4 |

84 % |

60 % |

105 |

1,3 |

5 980 |

72 |

56 % |

Espagne |

6 849 |

5,3 |

73 % |

51 % |

85 |

1,8 |

2 909 |

61 |

40 % |

Japon |

6 564 |

5,8 |

77 % |

57 % |

64 |

0,5 |

6 426 |

51 |

35 % |

Royaume-Uni |

6 038 |

3,8 |

84 % |

64 % |

90 |

1,3 |

4 333 |

64 |

52 % |

France |

5 603 |

4,5 |

72 % |

54 % |

52 |

0,8 |

4 781 |

71 |

59 % |

Italie |

5 284 |

4,0 |

71 % |

48 % |

103 |

1,7 |

3 025 |

51 |

33 % |

Canada |

4 365 |

3,4 |

83 % |

52 % |

41 |

1,1 |

4 177 |

109 |

62 % |

Pays-Bas |

3 484 |

2,8 |

80 % |

61 % |

38 |

2,2 |

829 |

47 |

70 % |

Suède |

3 021 |

3,0 |

73 % |

54 % |

52 |

5,0 |

447 |

43 |

48 % |

Australie |

2 680 |

2,5 |

73 % |

45 % |

36 |

1,4 |

1 075 |

42 |

45 % |

Belgique |

1 754 |

1,6 |

60 % |

36 % |

23 |

2,0 |

537 |

46 |

34 % |

Norvège |

1 356 |

1,1 |

67 % |

27 % |

42 |

7,8 |

319 |

59 |

46 % |

Médiane internationale |

5 284 |

3,8 |

73 % |

54 % |

52 |

1,4 |

3 025 |

59 |

46 % |

Source des données : Base de données MIDAS®, 2010-2021, IQVIA (tous droits réservés), OCDE, Bureau of Labor Statistics des États-Unis.

Conclusions

Entre 2010 et 2021, il y a eu une amélioration marquée quant à l'offre de médicaments génériques et de mesures de la concurrence dans la plupart des pays analysés. Pour la majorité des mesures étudiées, les États-Unis se sont classés favorablement par rapport aux autres pays, leurs indicateurs de l'offre de médicaments génériques, de la concurrence et des ventes étaient supérieurs à la médiane.

Malgré ces améliorations internationales, la plupart des pays ont continué de n'offrir qu'un médicament générique, voire aucun, pour au moins 40 % des médicaments solides administrés par voie orale en 2021, ce qui expose les patients qui utilisent ces médicaments au risque de ne pas recevoir de traitement en cas de pénurie. Les pays qui visent à améliorer davantage la concurrence des médicaments génériques et à réduire ces risques devront peut-être équilibrer avec soin des objectifs politiques concurrents, comme assurer la viabilité des dépenses pharmaceutiques. Cependant, la baisse concomitante des dépenses par habitant dans les pays où les dépenses sont élevées et l'amélioration de la concurrence dans la plupart de ces pays depuis 2010 montrent qu'une augmentation de la disponibilité des médicaments génériques et de la concurrence pourrait ne pas nécessiter une augmentation des dépenses.

Limites

Le nombre d'entreprises de médicaments génériques ne regroupait pas les filiales avec leurs sociétés mères, sauf dans les cas où les données sources indiquaient la filiale au nom de la société. Les délais de protection des brevets peuvent différer d'un pays à l'autre, de sorte qu'un médicament est compté dans le dénominateur de certains pays dans les figures 1 et 2 (médicaments solides administrés par voie orale avec ventes) alors qu'il fait toujours l'objet d'une protection par brevet dans ce pays.

Bibliographie

- Apotex, Largest Canadian Owned Pharmaceutical Company Sells Group of Products to AA Pharma Inc (3 août 2010). Fierce Pharma. Tiré du site suivant : https://www.fiercepharma.com/pharma/apotex-largest-canadian-owned-pharmaceutical-company-sells-group-of-products-to-aa-pharma.

- Conseil d'examen du prix des médicaments brevets. (2022). Pénuries de médicaments au Canada et leurs répercussions sur les régimes publics d'assurance-médicaments, de 2017-2018 à 2019-2020. Ottawa : CEPMB.

- US Food and Drug Administration (2019). Drug Shortages: Root Causes and Potential Solutions. Tiré du site suivant : https://www.fda.gov/drugs/drug-shortages/report-drug-shortages-root-causes-and-potential-solutions.