Régimes privés d’assurance médicaments au Canada : Rapport sur les dépenses, 2018-2023

Février 2025

ISBN 978-0-660-74771-2

N° de cat. : H82-55/2025F-PDF

Table des matières

- Sommaire

- Introduction

- Méthodes

- Limites

- Analyses

- Section 1

Tendances des dépenses de médicaments d’ordonnance, de 2018 à 2023 - Section 2

Inducteurs de coûts des médicaments, de 2018 à 2023 - Section 3

Gestion des régimes privés d’assurance-médicaments - Annexe A

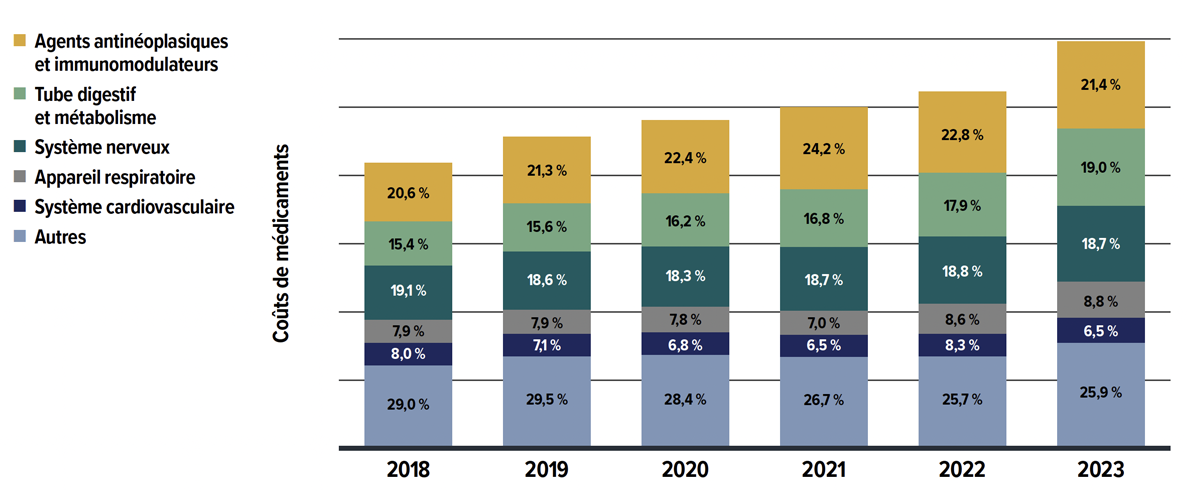

Tendances annuelles relatives au coût des médicaments par classe thérapeutique - Annexe B

Comparaison de l’utilisation : Régimes privés d’assurance-médicaments (à l’exclusion du Québec) par rapport aux régimes publics d’assurance-médicaments du SNIUMP - Annexe C

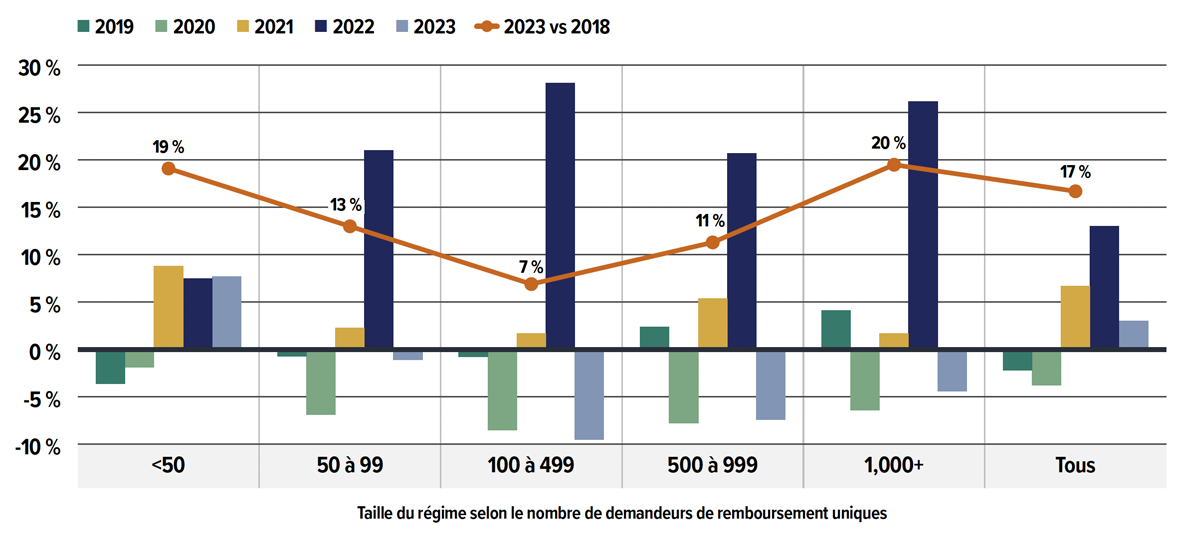

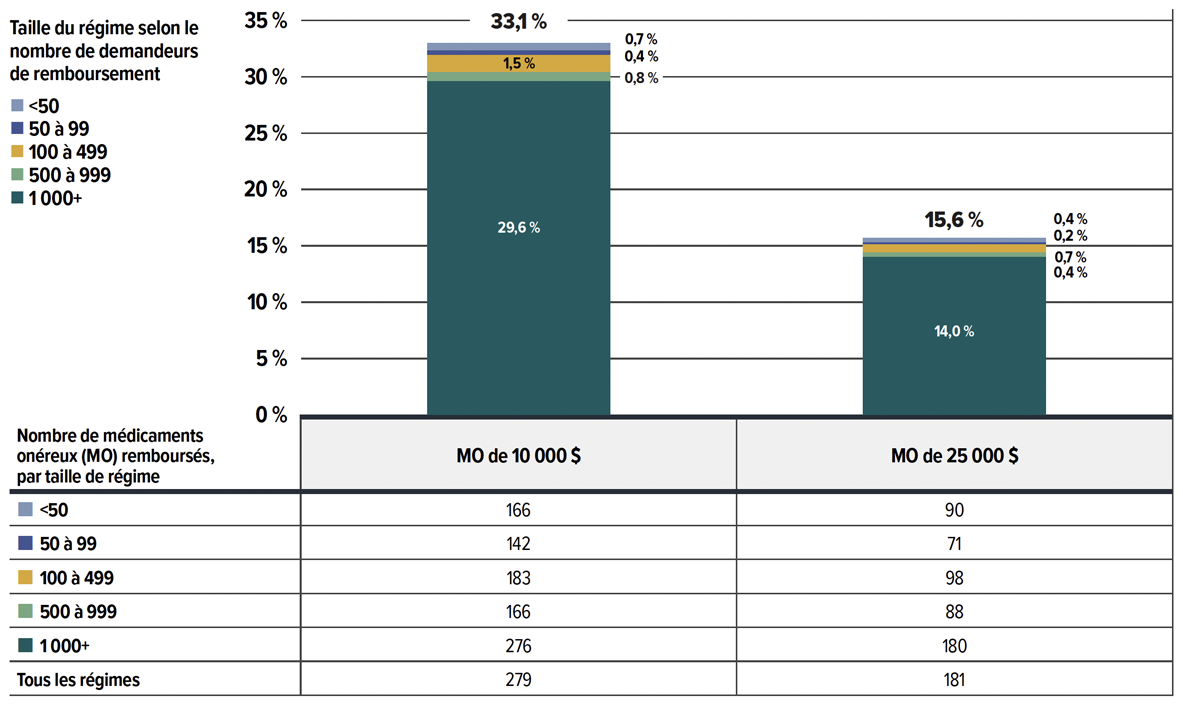

Taille des promoteurs de régime et utilisation de médicaments onéreux - Annexe D

Les 50 médicaments les plus vendus (molécule, concentration ou forme la plus utilisée) selon la part des coûts de médicaments, régimes privés d’assurance-médicaments, 2023 (en %)

Au sujet du CEPMB

Le Conseil d’examen du prix des médicaments brevetés (CEPMB) protège et informe les consommateurs canadiens par l’examen des prix des médicaments brevetés vendus au Canada et la production de rapports sur les tendances pharmaceutiques. En tant qu’organisme indépendant qui détient des pouvoirs quasi judiciaires, le CEPMB fait partie du portefeuille de la Santé et exécute son mandat en toute indépendance du ministre de la Santé.

Initiative de recherche du SNIUMP

L’initiative de recherche du Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP) a été mise sur pied par les ministres fédéral, provinciaux et territoriaux de la Santé en septembre 2001. Il s’agit d’un partenariat entre le CEPMB et l’Institut canadien d’information sur la santé (ICIS).

Conformément à l’article 90 de la Loi sur les brevets, le CEPMB a pour mandat de procéder à des analyses pour fournir aux décideurs des renseignements essentiels sur les tendances relatives aux prix, à l’utilisation et aux coûts des médicaments, et ce, afin que les responsables du système de santé canadien disposent de renseignements complets et exacts sur l’utilisation des médicaments et sur les facteurs à l’origine des pressions sur les coûts.

Les priorités et méthodes de recherche propres à l’initiative de recherche du SNIUMP sont établies avec l’aide du comité consultatif du SNIUMP et tiennent compte des priorités des instances participantes, lesquelles sont énoncées dans le Programme de l’initiative de recherche du SNIUMP. Le comité consultatif est constitué de représentants des régimes publics d’assurance-médicaments de la Colombie-Britannique, de l’Alberta, de la Saskatchewan, du Manitoba, de l’Ontario, du Nouveau-Brunswick, de la Nouvelle-Écosse, de l’Île-du-Prince-Édouard, de Terre-Neuve-et-Labrador et du Yukon, du programme des services de santé non assurés (SSNA) ainsi que de Santé Canada. Il comprend également des observateurs de l’ICIS, de l’Agence des médicaments du Canada (CDA-AMC), du ministère de la Santé et des Services sociaux du Québec (MSSS), et de l’Alliance pancanadienne pharmaceutique (APP).

Remerciements

Le présent rapport a été rédigé par le Conseil d’examen du prix des médicaments brevetés (CEPMB) dans le cadre de l’initiative de recherche du Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP).

Le CEPMB tient à remercier les membres du comité consultatif du SNIUMP pour leur supervision et leurs conseils avisés au cours de la rédaction du rapport. Il faut noter que les déclarations et les constatations se rapportant au présent rapport ne reflètent pas nécessairement celles des membres ou de leurs organisations.

Nous remercions Yvonne Zhang d’avoir dirigé ce projet, ainsi que Kevin Pothier, Dianne Breau et Brian O’Shea d’avoir supervisé l’élaboration du rapport. Le CEPMB tient également à souligner la contribution de Jun Yu et de Lokanadha Cheruvu à l’analyse et la contribution de Shirin Paynter à la rédaction.

Avis de non‑responsabilité

L’initiative de recherche SNIUMP est une initiative de recherche qui fonctionne indépendamment des activités réglementaires du CEPMB. Les priorités de recherche, les données, les déclarations et les opinions présentées ou reproduites dans les rapports du SNIUMP ne représentent pas la position du CEPMB au sujet des questions réglementaires. Les rapports du SNIUMP ne contiennent aucune information confidentielle ou protégée en vertu des articles 87 et 88 de la Loi sur les brevets, et la mention d’un médicament dans un rapport du SNIUMP ne revient pas à reconnaître ou à nier qu’il fait l’objet d’une déclaration soumise en application des articles 80, 81 ou 82 de la Loi ou que son prix est ou n’est pas excessif au sens de l’article 85 de la Loi.

Bien que ces informations soient en partie fondées sur des données obtenues sous licence tirées de la Base de données des régimes privés d’assurance-médicaments à paiement direct d’IQVIAMC ainsi que de l’Institut canadien d’information sur la santé (ICIS), les déclarations, les résultats, les conclusions, les points de vue et les opinions présentés dans ce rapport sont exclusivement ceux du CEPMB et ne peuvent être attribués à IQVIA ou à l’ICIS.

Citation suggérée

Conseil d’examen du prix des médicaments brevetés. (2025). Régimes privés d’assurance-médicaments au Canada : Rapport sur les dépenses, 2018-2023. Ottawa : CEPMB.

Sommaire

Le présent rapport fournit une analyse exhaustive des tendances relatives aux dépenses en médicaments d’ordonnance dans le contexte des régimes privés d’assurance-médicaments canadiens. De 2018 à 2023, les régimes privés d’assurance-médicaments à paiement direct ont connu un taux de croissance annuel composé de 7,1 %, avec une augmentation importante de 12,9 % en 2023. Cette croissance en 2023 est inégale sur le plan de sesdeux principales composantes : les coûts des médicaments (qui ont augmenté de 14,1 %) et les coûts d’exécution des ordonnances (qui ont augmenté de 4,5 %). Au cours des dernières années, l’augmentation des dépenses dans les régimes privés était principalement due à une hausse considérable de l’utilisation de médicaments plus récents et à coût élevé. Une analyse comparative avec les régimes publics d’assurance-médicaments canadiens est également incluse dans le rapport.

La série de rapports Régimes privés d’assurance-médicaments au Canada du CEPMB suit et analyse les pressions exercées sur les coûts qui ont une incidence sur les dépenses en médicaments d’ordonnance des régimes privés d’assurance-médicaments au Canada. La présente édition du document Régimes privés d’assurance-médicaments au Canada : Rapport sur les dépenses donne un aperçu des facteurs à l’origine de la croissance des coûts associés aux médicaments d’ordonnance en 2023 ainsi qu’un examen rétrospectif des tendances en matière de coûts et d’utilisation des régimes privés d’assurance-médicaments depuis 2018.

La principale source de données du présent rapport est la Base de données des régimes privés d’assurance-médicaments à paiement direct d’IQVIAMC. Les résultats obtenus pour les régimes privés sont comparés à ceux de certains régimes publics d’assurance-médicaments figurant dans la base de données du Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP) de l’Institut canadien d’information sur la santé (ICIS).

Principales constatations

Les principales constatations couvrent les trois domaines d’analyse du document Régimes privés d’assurance-médicaments au Canada : Rapport sur les dépenses (voir la section « Analyses »), à savoir les tendances relatives aux dépenses en médicaments d’ordonnance, les inducteurs de coûts des médicaments et la gestion des régimes.

Dépenses en médicaments d’ordonnance

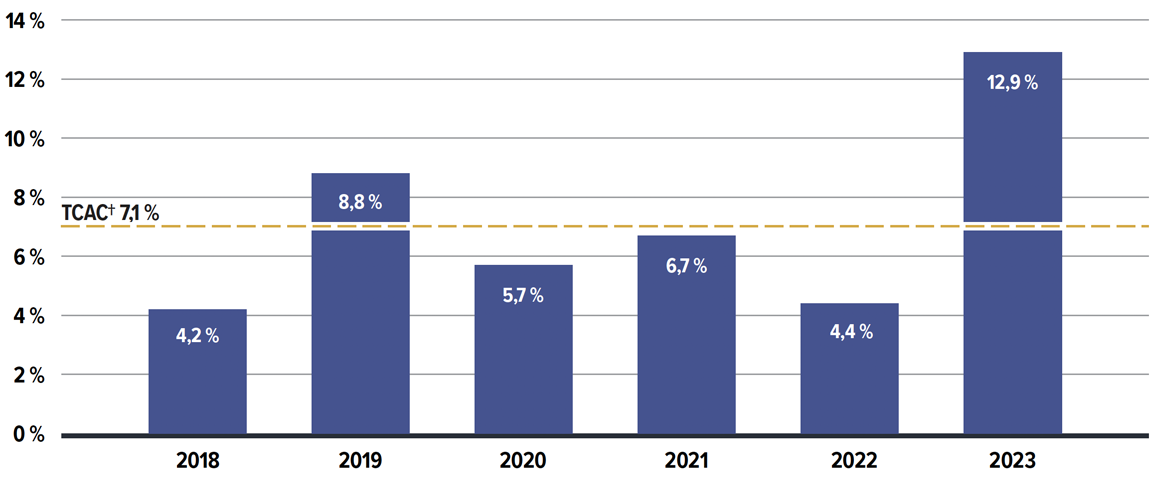

Les dépenses en médicaments d’ordonnance pour les régimes privés ont connu une hausse de 12,9 % en 2023, revenant ainsi à la tendance à la hausse qui prévalait avant la pandémie.

- Entre 2018 et 2023, les dépenses en médicaments d’ordonnance dans le contexte des régimes privés d’assurance-médicaments ont affiché un taux de croissance annuel composé de 7,1 %.

- Les coûts des médicaments, qui représentent 88 % des dépenses en médicaments d’ordonnance, ont connu une hausse de 14,1 % de 2022 à 2023, tandis que les coûts d’exécution d’ordonnance, qui représentent les 12 % restants des dépenses, ont augmenté de 4,5 %. Les assureurs privés couvrent généralement 88 % du coût total des ordonnances, les 12 % restants étant à la charge des bénéficiaires.

- Au cours de la décennie de 2013 à 2023, les coûts des médicaments ont affiché la croissance la plus rapide parmi les mesures de l’utilisation des médicaments, augmentant de 92 % et dépassant la croissance liée au nombre de demandeurs (30 %) et de demandes de remboursement (39 %).

- Les demandeurs de remboursement âgés de 25 à 64 ans représentaient 66 % de la population inscrite à un régime privé d’assurance-médicaments, mais étaient associés à 77 % des coûts des médicaments, principalement en raison d’une hausse des coûts annuels de traitement par demandeur. Les hommes engendraient toujours des coûts de traitement supérieurs à ceux des femmes des mêmes groupes d’âge, même si les femmes faisaient plus de demandes de remboursement.

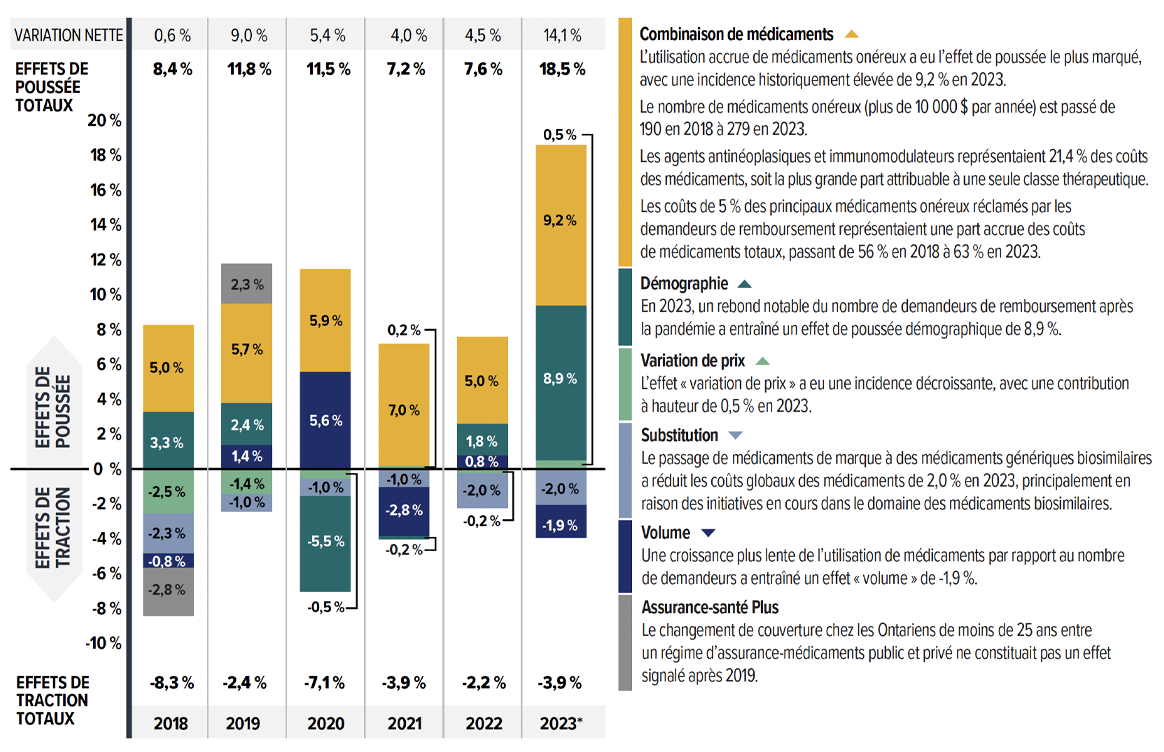

Coûts des médicaments

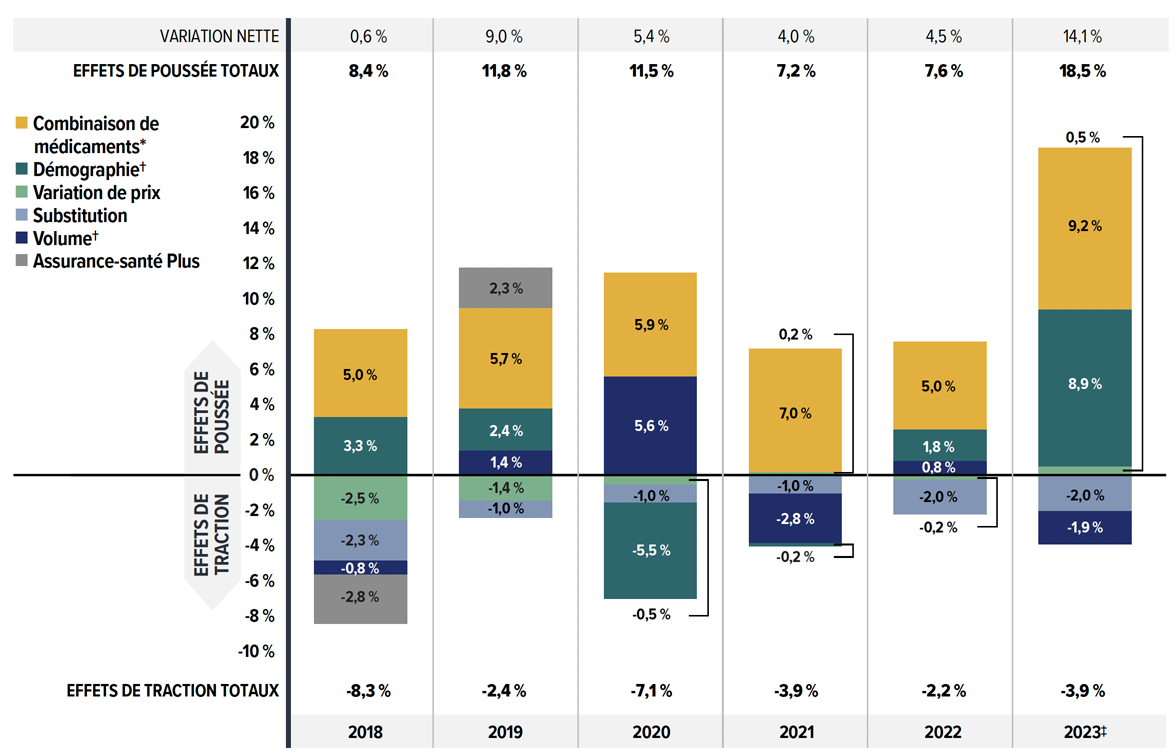

Les coûts des médicaments ont bondi de 14,1 % en 2023, après trois années d’augmentation modérée (de 4 à 5 %) pendant la pandémie.

- Le principal facteur est l’utilisation accrue de médicaments onéreux (l’effet « combinaison de médicaments »), avec une moyenne de 6,3 % sur les six années allant de 2018 à 2023, dont un sommet de 9,2 % en 2023.

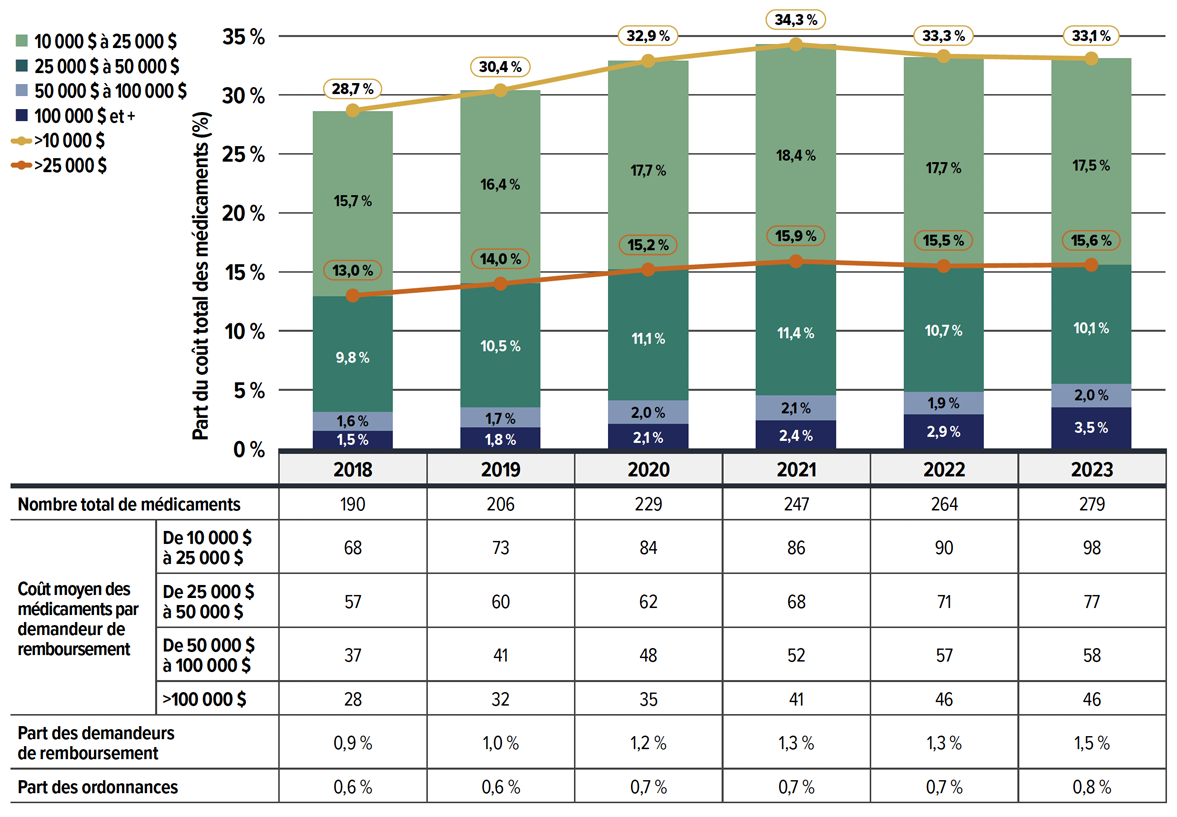

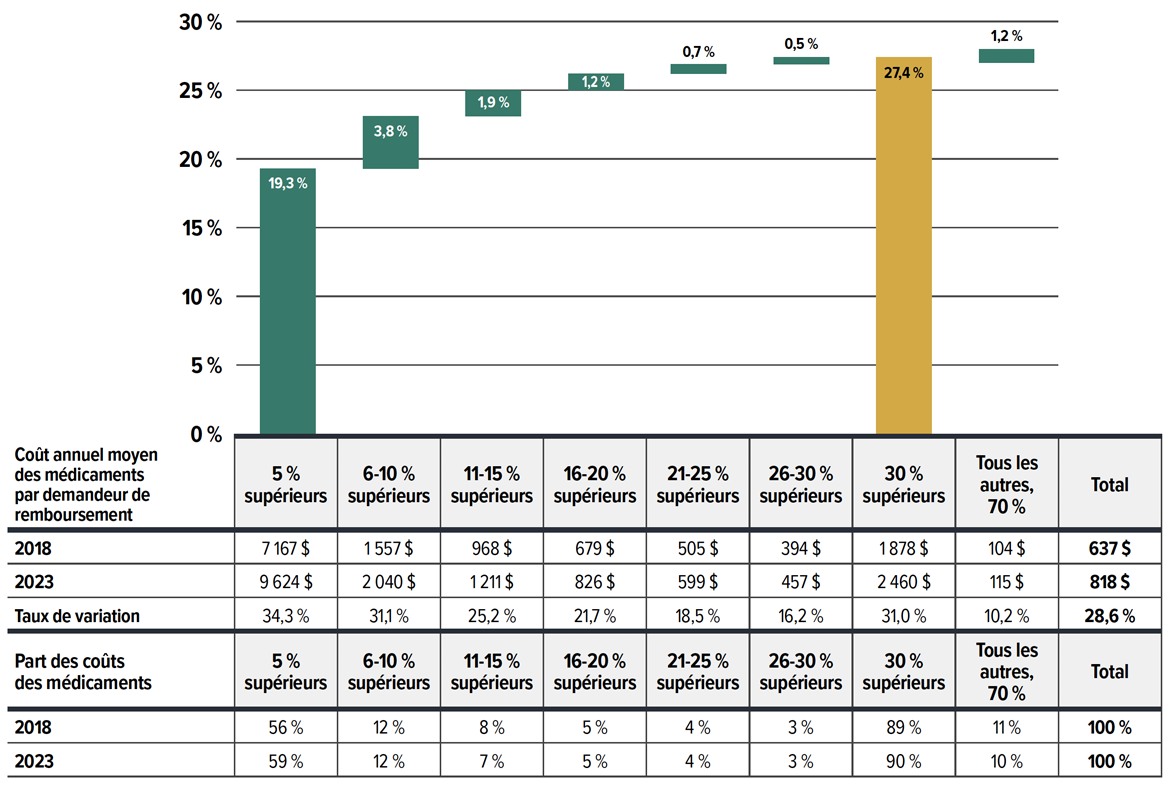

- En 2023, les médicaments coûtant plus de 10 000 $ et 25 000 $ par an représentaient respectivement un tiers et un sixième des coûts de médicaments totaux. Bien qu’un nombre croissant de ces médicaments onéreux aient été remboursés par des régimes privés, ils n’ont été utilisés que par 1,5 % et 0,4 % des demandeurs, respectivement. Notamment, les coûts de 5 % des principaux médicaments onéreux réclamés par les demandeurs de remboursement représentaient près des deux tiers des coûts de médicaments totaux dans les régimes privés.

- Les mesures visant à atténuer les coûts, y compris les substitutions par un médicament générique ou un produit biosimilaire et les réductions de prix, ont permis de réduire les coûts de 1 % à 4 % par année. En 2023, l’effet « substitution » a pris de l’ampleur, entraînant une baisse des coûts (-2,0 %), tandis que l’effet « variation de prix » a eu une incidence minime (0,5 %).

- L’incidence démographique et les changements connexes dans les demandes de remboursement ont fluctué entre -3 % et 7 %. En 2023, un rebond important du nombre de demandeurs a entraîné un effet de poussée démographique à la hausse de 8,9 %, tandis qu’une croissance plus lente de l’utilisation de médicaments par demandeur a entraîné un effet de traction à la baisse de -1,9 %.

Description de la figure

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| Combinaison de médicaments | 5,0 % | 5,7 % | 5,9 % | 7,0 % | 5,0 % | 9,2 % |

|---|---|---|---|---|---|---|

| Démographie | 3,3 % | 2,4 % | -5,5 % | -0,2 % | 1,8 % | 8,9 % |

| Variation de prix | -2,5 % | -1,4 % | -0,5 % | 0,2 % | -0,2 % | 0,5 % |

| Volume | -0,8 % | 1,4 % | 5,6 % | -2,8 % | 0,8 % | -1,9 % |

| Substitution | -2,3 % | -1,0 % | -1,0 % | -1,0 % | -2,0 % | -2,0 % |

| Assurance-santé Plus | -2,8 % | 2,3 % | - | - | - | - |

| Effets de poussée totaux | 8,4 % | 11,8 % | 11,5 % | 7,2 % | 7,6 % | 18,5 % |

| Effets de traction totaux | -8,3 % | -2,4 % | -7,1 % | -3,9 % | -2,2 % | -3,9 % |

| Variation nette | 0,6 % | 9,0 % | 5,4 % | 4,0 % | 4,5 % | 14,1 % |

| Combinaison de médicaments |

|

|---|---|

| Démographie |

|

| Price change |

|

| Volume |

|

| Substitution |

|

| OHIP+ |

|

Remarque : La présente analyse est fondée sur des renseignements accessibles au public sur les prix. Il ne reflète pas les remises, les rabais sur les prix ou les ententes confidentielles pouvant influer sur les coûts réels. Les valeurs peuvent ne pas correspondre aux totaux parce qu’elles ont été arrondies et qu’elles sont soumises à un effet croisé.

*L’effet démographique de 2023 est basé sur les données projetées des demandeurs pour tenir compte du double comptage des demandeurs dans les données brutes.

Sources de données : Base de données des régimes privés d’assurance-médicaments à paiement direct d’IQVIAMC (taux de saisie : de 79,9 % à 85,7 % du marché privé à paiement direct au Canada, variant en fonction de l’année).

Gestion des régimes

Les régimes privés d’assurance-médicaments remboursent généralement les médicaments prescrits selon un nombre de jours d’approvisionnement plus élevé par rapport à celui prévu par les régimes publics du SNIUMP. Le nombre de demandes de remboursement et les coûts engagés sont donc moindres. Toutefois, les demandeurs de remboursement paient des coûts plus élevés que les bénéficiaires actifs des régimes publics.

- Les régimes d’assurance-médicaments privés remboursent généralement des ordonnances de plus grande taille, le nombre moyen de jours d’approvisionnement par demande étant de 37 jours contre 25 jours pour les régimes d’assurance-médicaments publics du SNIUMP, ce qui se traduit par une diminution des coûts et de la part des coûts d’exécution des ordonnances. Cela porte à croire que l’allongement de la période d’approvisionnement, le cas échéant, pourrait réduire la fréquence d’exécution et générer des économies grâce à la réduction des coûts d’exécution des ordonnances.

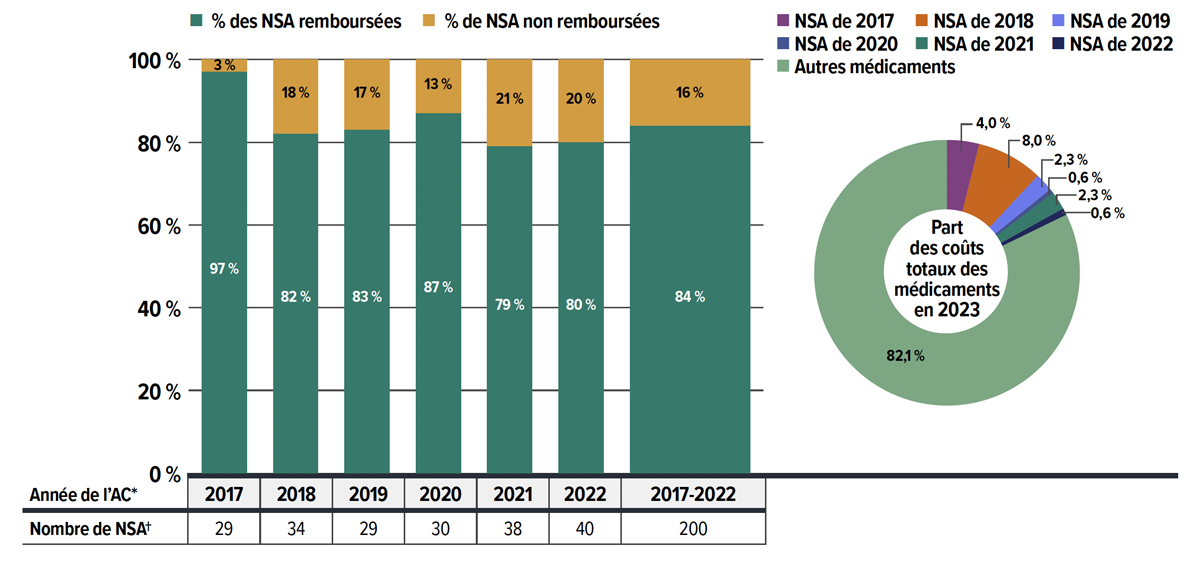

- Les régimes privés d’assurance-médicaments ont remboursé 84 % des nouvelles substances actives (NSA) approuvées au cours de la période de 2017 à 2022 avant 2023, et environ 80 % des NSA ont été couvertes dans l’année qui a suivi l’autorisation de mise sur le marché. Pour la même cohorte et la même période, 55 % des NSA ont été inscrites dans la liste des médicaments couverts d’au moins un régime public, ce qui reflète des différences distinctes dans les mécanismes de remboursement.

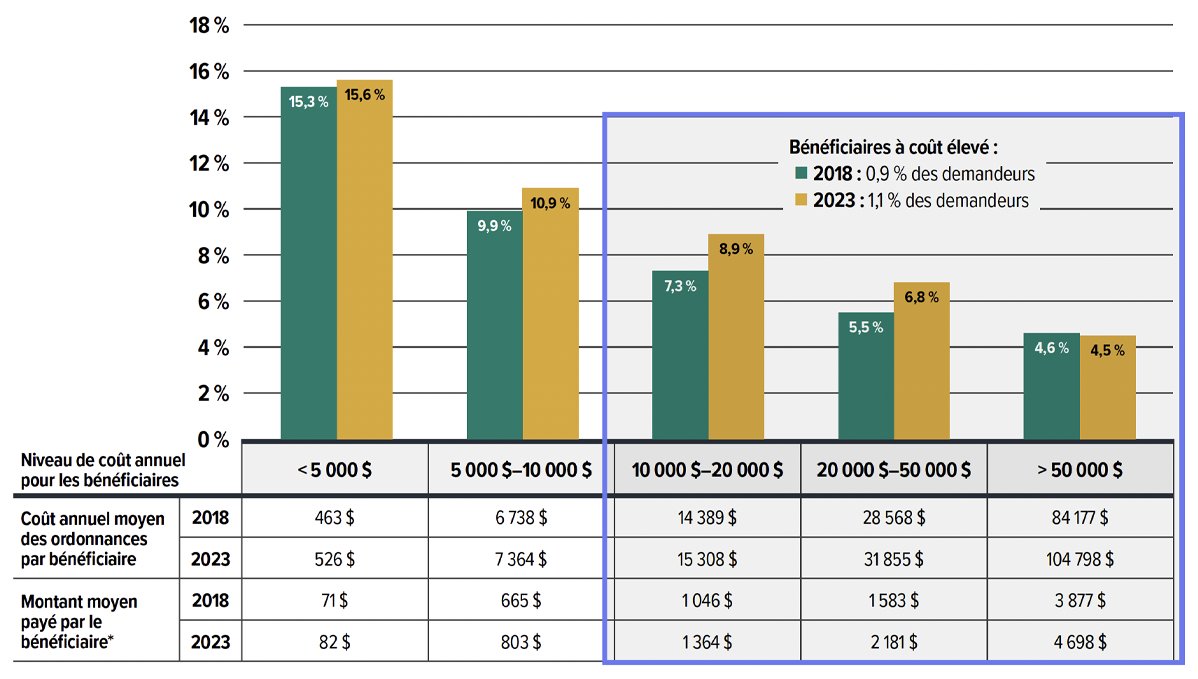

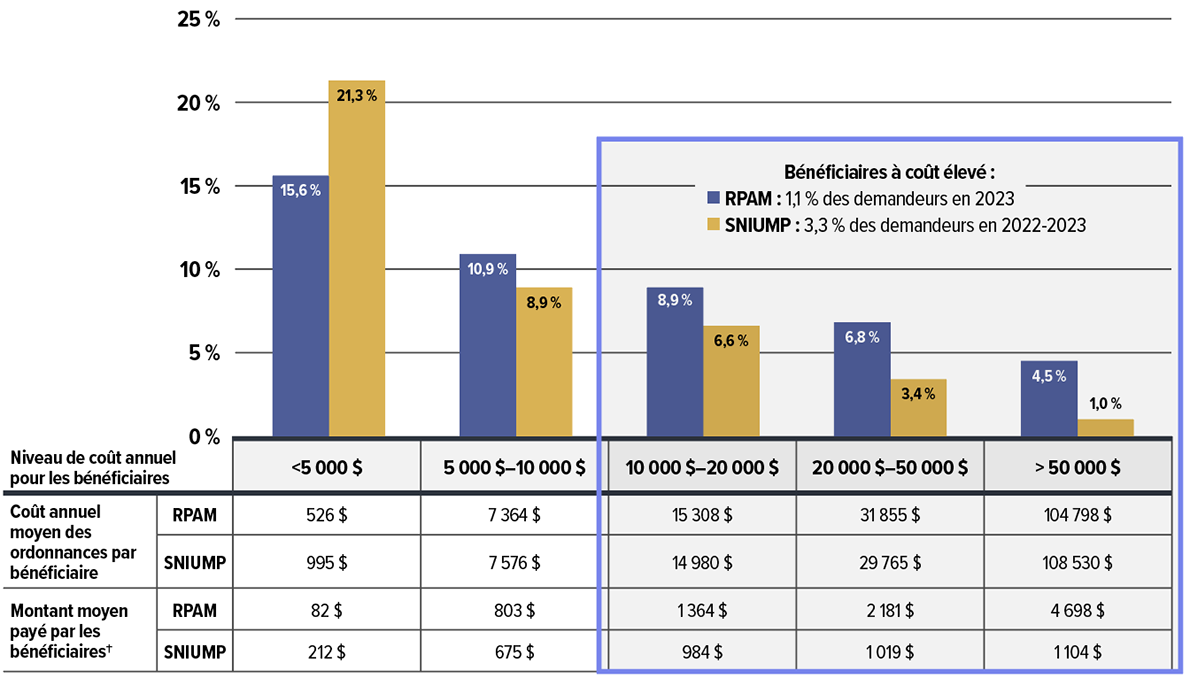

- Environ 1,1 % des demandeurs de remboursement inscrits à un régime privé d’assurance-médicaments ont engagé des coûts d’ordonnance annuels supérieurs à 10 000 $, contre 3,3 % des demandeurs inscrits aux régimes publics du SNIUMP. Toutefois, les demandeurs de remboursement pour des médicaments onéreux inscrits à des régimes privés d’assurance-médicaments ont payé une part et un montant plus importants que les bénéficiaires des régimes publics.

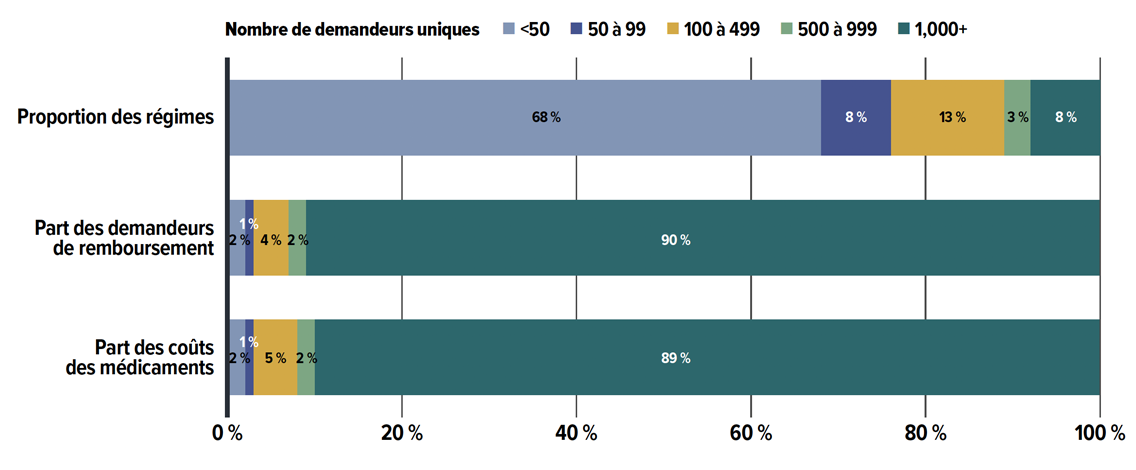

- En 2023, les promoteurs de régimes de petite taille (moins de 50 bénéficiaires) représentaient 68 % des promoteurs de régime, alors que les régimes de grande taille (plus de 1 000 bénéficiaires) ne représentaient que 8 % des régimes, mais comptaient 90 % des bénéficiaires et 89 % des coûts de médicaments totaux. En particulier, les régimes de taille moyenne engagent souvent des coûts annuels de médicaments plus élevés par demandeur de remboursement.

Introduction

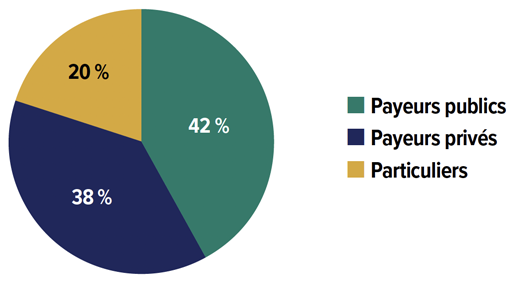

Au Canada, les médicaments d’ordonnance, lorsqu’ils sont utilisés en dehors d’un milieu hospitalier, sont couverts par une combinaison de régimes publics d’assurance-médicaments (42 %), d’assureurs privés (38 %) et de dépenses engagées par les ménages et les particuliers (20 %), comme le montre la figure 0.1. L’Institut canadien d’information sur la santé (ICIS) a indiqué que le coût total des médicaments d’ordonnance au Canada a atteint 42,1 milliards de dollars en 2023. Les assurances privées représentent le deuxième marché en importance, avec environ 38 % des dépenses en médicaments prescrits, soit 15,8 milliards de dollars. Ce taux est inférieur de 4,7 %, soit 2,0 milliards de dollars, à celui du plus important payeur, soit le secteur public. Bien que le financement public soit la principale source de couverture des dépenses, un grand nombre de la population canadienne est couverte par des assureurs privésNote de bas de page I, 64 % de la population (25 millions de personnes) étant inscrite à des régimes privés d’assurance-médicamentsNote de bas de page II. En tant que principaux intervenants du système de santé, les régimes privés d’assurance-médicaments jouent un rôle important dans le remboursement des médicaments au Canada, et les coûts des régimes d’assurance-médicaments constituent une préoccupation majeure pour les promoteurs de régimes.

Le présent rapport porte sur les dépenses des régimes privés d’assurance-médicaments en 2023, avec un regard rétrospectif sur les tendances depuis 2018. Les résultats de l’analyse aideront les intervenants à prévoir l’évolution des pressions exercées sur les coûts qui touchent les régimes privés d’assurance-médicaments du Canada et à y réagir. Le présent rapport adopte un format similaire à celui du rapport CompasRx, servant de source d’informations sur les tendances en matière de dépenses des régimes d’assurance-médicaments.e for insights into drug plan expenditure trends.

Le rapport comprend trois sections principales. La section 1 présente les tendances générales relatives aux dépenses en médicaments d’ordonnance dans les régimes privés d’assurance-médicaments, y compris des considérations démographiques comme l’âge et le genre. La section 2 donne un aperçu détaillé des facteurs qui déterminent le coût des médicaments dans les régimes privés, en mettant l’accent sur les médicaments onéreux et sur les répercussions possibles sur les coûts. La section 3 traite de la gestion des régimes privés d’assurance-médicaments, en présentant des comparaisons avec les régimes publics du SNIUMP et en soulignant les domaines pour lesquels des recherches supplémentaires sont nécessaires.

Description de la figure

| Source de financement | Part des dépenses en médicaments d’ordonnance |

|---|---|

| Payeurs publics | 42 % |

| Payeurs privés | 38 % |

| Particuliers | 20 % |

Sources de données : Institut canadien d’information sur la santé. Tendances des dépenses nationales de santé, 2024 : Tableaux de données – Série G. Ottawa, Ontario : ICIS; 2024. Consulté en novembre 2024.

Document d’information : Régimes privés d’assurance-médicaments au Canada

Les régimes privés d’assurance-médicaments jouent un rôle important dans le remboursement des médicaments au Canada et sont des intervenants clés dans le système de santé.

Au Canada, les coûts des médicaments d’ordonnance sont couverts par une combinaison de régimes d’assurance-médicaments publics et privés, ainsi que par des particuliers. Si toutes les provinces et tous les territoires offrent une couverture pour les médicaments d’ordonnance à des groupes de la population en particulier (généralement les personnes âgées, les personnes à faible revenu ou celles dont le coût des médicaments est élevé par rapport à leur revenu), la plupart des régimes privés d’assurance-médicaments couvrent les bénéficiaires en âge de travailler et les personnes à leur charge.

La couverture des médicaments n’est qu’une composante des prestations complémentaires de santé fournies par le secteur privé, qui comprennent également les frais d’hospitalisation, les soins de la vue, l’assurance voyage, les services paramédicaux et les soins dentaires. Les employeurs équilibrent l’ensemble de leurs prestations afin d’attirer et de maintenir en poste les employés, et de garantir une main-d’oeuvre saine et productive.

Les Canadiens et Canadiennes peuvent souscrire directement une assurance privée ou bénéficier d’une couverture par le biais des avantages sociaux offerts par leur employeur (l’option la plus courante). Les employeurs peuvent choisir différentes structures de couverture : (i) entièrement assuré – le risque est assumé par l’assureur; (ii) services administratifs uniquement (SAS) – le risque incombe à l’employeur; ou (iii) régimes hybrides – l’assureur et l’employeur partagent le risque.

Les régimes privés peuvent couvrir tous les médicaments d’ordonnance ou avoir une liste de médicaments définie. Les structures de partage des coûts prennent la forme de coassurances, de quotes-parts, de franchises et de plafonds. Les récentes préoccupations quant à la pérennité à long terme des régimes privés au Canada ont favorisé l’utilisation de mécanismes de gestion des coûts, comme le remplacement obligatoire par des médicaments génériques, l’augmentation du recours à des listes gérées de médicaments assurés, l’autorisation préalable et le multiniveau (favorisant l’utilisation de médicaments plus économiques), les réseaux de pharmacies recommandées, un partage des coûts accru, le groupement des bénéficiaires ayant des médicaments onéreux et l’élimination des prestations pour les retraités, entre autres.

Les données fournies dans la présente étude concernent un vaste échantillon de régimes privés à paiement direct des médicaments du Canada totalisant 167 millions d’ordonnances et des coûts d’ordonnance totaux s’élevant à 13,5 milliards de dollars (coûts des médicaments, marges bénéficiaires et frais d’exécution) en 2023.

Méthodes

La principale source de données du présent rapport est la Base de données des régimes privés d’assurance-médicaments à paiement direct d’IQVIAMC Note de bas de page III, qui comprend des données sur les demandes de remboursement de médicaments d’ordonnance recueillies auprès d’un vaste échantillon de régimes privés d’assurance-médicaments à paiement direct au Canada. Toutes les provinces canadiennes sont comprises dans cet ensemble de données. Ces données sont utilisées pour présenter les résultats des régimes privés d’assurance-médicaments aux niveaux national et provincial pour les années civiles 2018 à 2023.

Les valeurs d’analyse de la section 1 sont principalement extrapolées pour représenter 100 % du marché privé à paiement direct afin de fournir une vue d’ensemble de la dynamique du marché; les chiffres précis présentant des exceptions à cette approche sont signalés en conséquence. Les sections 2 et 3 présentent les analyses en valeurs réelles, afin de permettre une étude plus ciblée et plus approfondie. Les variations des taux de saisie au cours de la période étudiée peuvent entraîner des incohérences dans les taux de croissance indiqués dans les sections 1 et 2, notamment dans l’analyse des facteurs de coût des médicaments. Toutefois, les écarts dus à ces différences de taux de saisie sont généralement incorporés dans les effets de démographie et de volume.

En raison des différences substantielles dans la taille des régimes privés d’assurance-médicaments, la déclaration directe des dépenses absolues en médicaments prescrits peut ne pas donner d’indications significatives pour les promoteurs de régimes individuels. Pour faciliter une comparaison plus équitable entre les différents contextes, les valeurs ont été normalisées en fonction d’une taille moyenne de régime de 1 000 demandeurs, le cas échéant. Cette approche permet une analyse plus cohérente et comparable des dépenses en médicaments d’ordonnance dans les différentes provinces et tailles de régimes.

Le rapport analyse également les renseignements contenus dans la base de données du Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP), créée par l’Institut canadien d’information sur la santé (ICIS). Cette base de données renferme des renseignements nationaux sur les régimes publics d’assurance-médicaments, notamment des données sur les demandes de remboursement recueillies auprès des régimes participant à l’initiative du SNIUMP. Les résultats sont limités aux régimes publics d’assurance-médicaments dont les données étaient disponibles au moment de l’étude : Colombie- Britannique, Alberta, Saskatchewan, Manitoba, Ontario, Nouveau-Brunswick, Nouvelle-Écosse, Île-du-PrinceÉdouard, Terre-Neuve-et-Labrador et Yukon.

Les termes et définitions contenus dans le présent rapport cadrent largement avec les concepts équivalents présentés dans le rapport CompasRx. La principale différence réside dans le fait que les données relatives aux régimes privés d’assurance-médicaments étaient disponibles par année civile (de janvier à décembre), tandis que les données annuelles relatives aux régimes publics d’assurance-médicaments du SNIUMP étaient agrégées par exercice (d’avril à mars). Il convient de noter que les termes « demandeurs de remboursement » et « bénéficiaires actifs » désignent tous deux les personnes pour lesquelles au moins une demande de remboursement de médicaments d’ordonnance a été acceptée. Le terme « demandeurs de remboursement » est principalement utilisé dans les régimes privés, alors que le terme « bénéficiaires actifs » cadre avec la terminologie des régimes publics.

Le rapport analyse différentes mesures des coûts. Les coûts de médicaments comprennent le coût du médicament et la marge acceptée pour le remboursement par les régimes privés ou publics analysés, à l’exclusion des frais d’exécution des ordonnances. Le coût de l’ordonnance comprend tous les éléments de coût associés à une ordonnance – les coûts des médicaments avec les marges associées et les coûts d’exécution, reflétant à la fois la part payée par le régime et la part payée par le patient.

L’analyse des facteurs de coût des médicaments suit l’approche méthodologique décrite dans le document du SNIUMP intitulé : Les facteurs de coût associés aux dépenses en médicaments d’ordonnance – Un rapport méthodologiqueNote de bas de page IV. L’analyse du coût moyen par unité dans la section 2 est limitée aux médicaments solides administrés par voie orale en raison des incohérences concernant la déclaration des données concernant le nombre d’unités d’autres types de formulations (p. ex. inhalateurs, perfusions, etc.). La classification thérapeutique utilisée dans l’analyse repose sur le système de classification anatomique, thérapeutique et chimique (ATC) de l’Organisation mondiale de la Santé. Les vaccins et les services pharmaceutiques ne sont généralement pas représentés dans le présent rapport.

Un glossaire des termes utilisés dans les études du SNIUMP est accessible sur le site Web du CEPMB.

Limites

Les données contenues dans la Base de données des régimes privés d’assurance-médicaments à paiement direct d’IQVIAMC proviennent des données des assureurs privés à paiement direct du Canada. Bien que les données de chaque fournisseur soient complètes, les assureurs canadiens ne sont pas tous inclus dans cette base de données. Dans la section 1, les valeurs sont extrapolées pour représenter 100 % du marché privé à paiement direct, en fonction des taux de saisie nationaux annuels, bien que les taux de saisie provinciaux varient à l’échelle du Canada.

Les données relatives aux régimes privés d’assurance-médicaments couvrent toutes les provinces; toutefois, les données du SNIUMP sur les régimes publics d’assurance-médicaments sont disponibles pour toutes les provinces, à l’exception du Québec. Alors que les données des régimes privés d’assurance-médicaments sont déclarées par année civile, les données annuelles des régimes publics d’assurance-médicaments du SNIUMP sont agrégées par exercice. Par conséquent, les comparaisons des paramètres d’utilisation et de coût entre les régimes privés d’assurance-médicaments et les régimes publics du SNIUMP représentent un aperçu des types de régimes respectifs.

Dans les comparaisons pertinentes, les données du SNIUMP sur les régimes publics d’assurance-médicaments ne comprennent que les bénéficiaires qui ont payé leur franchise et reçu un remboursement de leur régime public. Une fois identifiées, toutes les demandes de remboursement associées à ces bénéficiaires au cours d’une année donnée ont été incluses dans cette analyse. En revanche, les régimes privés d’assurance-médicaments peuvent prendre en compte les demandes de remboursement contenant des dépenses comptabilisées comme des franchises payées avant que les bénéficiaires ne soient admissibles à la couverture publique. Ceci est particulièrement pertinent pour les provinces ayant une approche de régime universel, comme la Colombie-Britannique, la Saskatchewan et le Manitoba. Pour les bénéficiaires dont les médicaments sont de faible coût et qui n’ont pas atteint la franchise requise, donc qui n’étaient pas admissibles à une couverture de régime public au cours d’une année donnée, l’utilisation des médicaments n’est prise en compte que dans les régimes privés ou sous la forme de frais déboursés par des particuliers. Par conséquent, les résultats des régimes publics du SNIUMP peuvent refléter un déséquilibre en faveur des bénéficiaires ayant des médicaments onéreux.

Les demandes de coordination des prestations de régime privé à régime privé ont été exclues conformément aux règles de données normalisées d’IQVIA afin d’éviter de surcompter les demandes soumises à un deuxième régime privé uniquement au titre de la coordination des prestations. Toutefois, en ce qui concerne la coordination des prestations de régime privé à régime public, les données des régimes privés d’assurance-médicaments peuvent refléter une utilisation incomplète et des coûts pour les demandeurs de remboursement, à savoir les personnes âgées (65 ans et plus), pour lesquels les prestations sont coordonnées avec celles remboursées par le régime public.

Dans l’étude, la base de données est accédée à un niveau agrégé, ce qui peut entraîner un léger déséquilibre en faveur des femmes. Cette limitation est due à l’impossibilité d’exclure les cohortes de prestataires féminines incluses uniquement en raison des demandes de remboursement de contraceptifs oraux. En outre, le nombre de demandeurs pour 2023 a été ajusté pour corriger le double comptage dans les données brutes.

Les résultats présentés peuvent varier d’une province et d’un régime à un autre, notamment en raison des différences dans les profils démographiques et sanitaires des populations de bénéficiaires actifs. La variation de la disponibilité de sous-régimes précis dans les données publiques limite également la comparabilité des résultats entre les régimes.

Les montants en dollars indiqués représentent les dépenses nominales et ne sont pas ajustés pour tenir compte de l’inflation. Les coûts des médicaments reflètent les montants de remboursement acceptés par les régimes d’assurance-médicaments, qui peuvent différer des montants réels payés par le régime ou le programme. En outre, ces coûts ne tiennent pas compte des remises, des rabais sur les prix ou des ententes confidentielles pouvant influer sur les dépenses finales.

Le présent rapport comprend des données jusqu’en 2023 inclusivement.

Analyses

Les éléments qui composent les dépenses en médicaments d’ordonnance peuvent être examinés sous deux angles : le partage des coûts et les produits pharmaceutiques.

Du point de vue de la fixation des prix des produits pharmaceutiques, le coût d’un régime d’assurance-médicaments d’ordonnance dans cette section se mesure par le total de deux composantes : le coût des médicaments d’ordonnance (y compris les marges bénéficiaires) et le coût de délivrance des médicaments d’ordonnance, représenté ici par la formule suivante :

Du point de vue du partage des coûts, les dépenses déclarées dans la présente étude représentent le montant total que les régimes privés d’assurance-médicaments acceptent de rembourser. Ces dépenses tiennent compte à la fois des portions des coûts d’ordonnance payés par les régimes et ceux payés par les bénéficiaires, comme les quotes-parts et les franchises, représentées ici par la formule suivante :

Les sections qui suivent explorent ces deux angles, mais mettent l’accent sur les deux composantes du point de vue de la fixation des produits pharmaceutiques, soit les coûts des médicaments et les coûts d’exécution d’ordonnances, par l’analyse des tendances des données et l’ajout de contexte supplémentaire sous forme d’aperçu.

Section 1 : Tendances des dépenses de médicaments d’ordonnance, de 2018 à 2023

Les dépenses en médicaments d’ordonnance pour les régimes privés ont augmenté de 12,9 % en 2023, ce qui revient à la tendance à la hausse qui prévalait en 2019, soit avant la pandémie. Cette année-là, une augmentation de 8,8 % a été enregistrée avant le début de la pandémie de COVID-19 en 2020. Malgré des facteurs dynamiques comme la pandémie, l’utilisation accrue de médicaments onéreux a toujours été le facteur de croissance le plus important des régimes privés d’assurance-médicaments.

Référence rapide : Section 1

La Base de données des régimes privés d’assurance-médicaments à paiement direct d’IQVIAMC contient des données administratives sur les régimes privés d’assurance-médicaments obtenues auprès d’assureurs privés à paiement direct. Bien que les données de chaque fournisseur soient complètes, les assureurs canadiens ne sont pas tous inclus dans cette base de données, et la couverture varie d’une province à l’autre.

Les valeurs d’analyse de cette section sont principalement extrapolées pour représenter 100 % du marché privé à paiement direct afin de fournir une vue d’ensemble de la dynamique du marché; les figures précises présentant des exceptions à cette approche sont signalées en conséquence.

En raison des différences substantielles dans la taille des régimes privés d’assurance-médicaments, la déclaration directe des dépenses absolues en médicaments prescrits peut ne pas donner d’indications significatives pour les promoteurs de régimes individuels. Pour faciliter une comparaison plus équitable entre les différents contextes, les valeurs ont été normalisées en fonction d’un régime moyen de 1 000 demandeurs, le cas échéant. Cette approche permet une analyse plus cohérente et comparable des dépenses en médicaments d’ordonnance dans les différentes provinces et tailles de régimes.

Dépenses en médicaments d’ordonnance

Entre 2018 et 2023, les dépenses annuelles en médicaments d’ordonnance des régimes privés d’assurance-médicaments ont augmenté à un taux de croissance annuel composé (TCAC) de 7,1 %. La période de 2018 à 2019, au cours de laquelle des Ontariens de moins de 25 ansNote de bas de page V sont passés d’une couverture d’assurance-médicaments du régime public à un régime privé, a contribué à une modeste croissance de 4,2 % pour les régimes d’assurance-médicaments privés en 2018, suivie d’une augmentation plus substantielle de 8,8 % en 2019. De 2020 à 2022, la croissance a ralenti en raison de la pandémie de COVID-19, avec des augmentations annuelles allant de 4,4 % à 6,7 %. Toutefois, en 2023, les niveaux de dépenses ont bondi de 12,9 %, revenant totalement à la tendance à la croissance d’avant la pandémie, comme si elle n’avait jamais été interrompue (figure 1.1).

L’augmentation globale des dépenses en 2023 découle d’une disparité des taux de croissance entre les différentes composantes, avec une augmentation de 14,1 % du coût des médicaments (y compris les marges bénéficiaires associées) et une augmentation de 4,5 % du coût d’exécution des ordonnances. Le coût des médicaments représentait une part nettement plus importante des dépenses globales (88 %), tandis que les frais d’exécution des ordonnances ne représentaient qu’une modeste part de 12 %.

Description de la figure

| Taux annuel de variation | Taux de croissance annuel composé | |

|---|---|---|

| 2018 | 4,2 % | 7,1 % |

| 2019 | 8,8 % | |

| 2020 | 5,7 % | |

| 2021 | 6,7 % | |

| 2022 | 4,4 % | |

| 2023 | 12,9 % |

* Les résultats reposaient sur des valeurs extrapolées de la Base de données des régimes privés d’assurance-médicaments à paiement direct d’IQVIAMC pour représenter la totalité du marché privé à paiement direct au Canada.

† Taux de croissance annuel composé.

Sources de données : Base de données des régimes privés d’assurance-médicaments à paiement direct d’IQVIAMC.

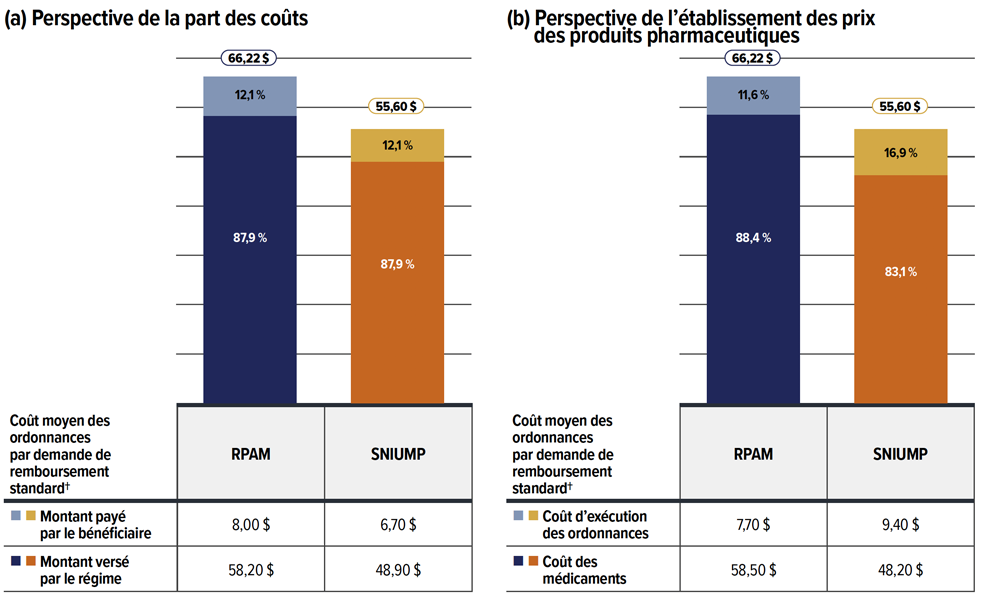

Ces dépenses reflètent à la fois la portion des coûts d’ordonnance payés par les régimes et la portion des coûts payés par les bénéficiaires, comme les quotes-parts et les franchises.

Part des dépenses en médicaments d’ordonnance payées par les bénéficiaires

En 2023, les régimes privés d’assurance-médicaments ont payé en moyenne 88 % des dépenses totales pour les médicaments prescrits admissibles au remboursement, les 12 % restants étant payés par les bénéficiaires. L’information sur les mécanismes d’admissibilité et de partage des coûts des régimes d’assurance-médicaments sera examinée plus en détail dans la section 3.

Tendances de l’utilisation des médicaments d’ordonnance

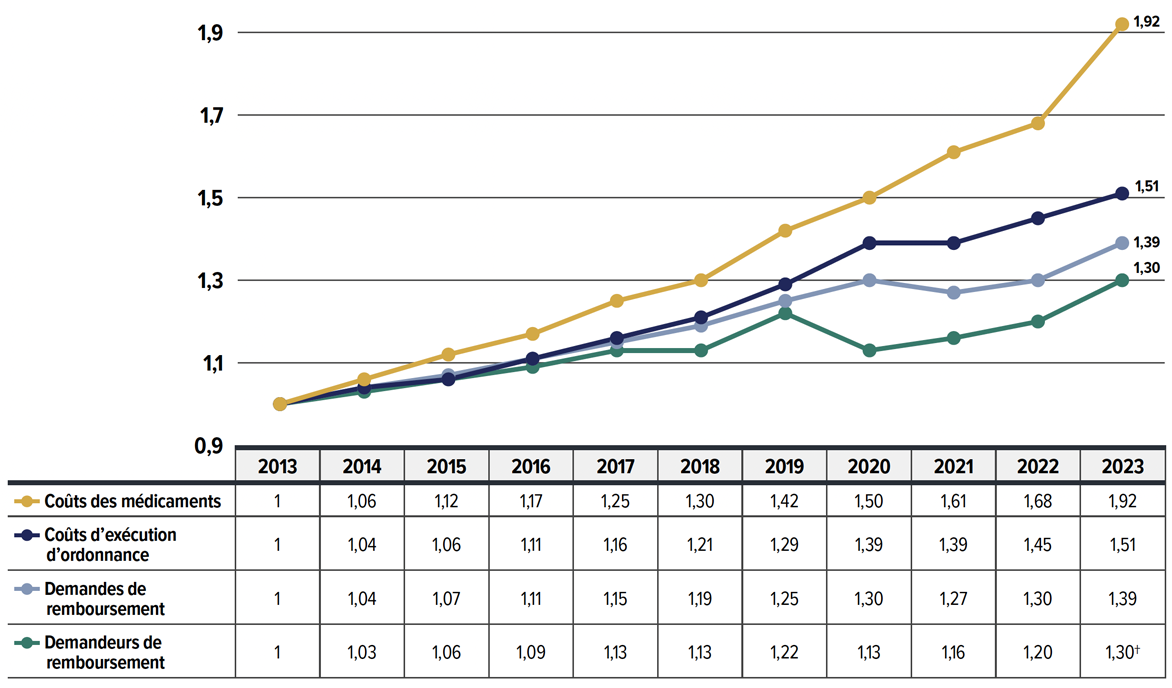

Bien que le présent rapport se concentre principalement sur la période de six ans allant de 2018 à 2023, la figure 1.2 présente une perspective historique plus longue, en remontant jusqu’en 2013. Elle s’inscrit dans la continuité de la période analysée dans le rapport du CEPMB Régimes privés d’assurance-médicaments au Canada – Partie 1 : Marché des médicaments génériques 2005-2013. Le calendrier élargi comprenait plusieurs vagues de réformes de la tarification des médicaments génériques lancées par l’Alliance pancanadienne pharmaceutique (APP) à partir d’avril 2013. Les politiques de tarification des médicaments génériques de l’APP étaient transparentes et, même si elles visaient seulement les régimes publics d’assurance-médicaments, elles ont également été adoptées par de nombreux régimes privés d’assurance-médicaments.

Au cours de cette décennie, les coûts des médicaments ont connu la plus forte hausse parmi toutes les mesures d’utilisation des médicaments. La composante du coût des médicaments (y compris les marges bénéficiaires associées) dans les dépenses en médicaments prescrits a augmenté de 92 %, doublant presque entre 2013 et 2023. Les coûts des médicaments ont augmenté presque deux fois plus vite que les coûts d’exécution des ordonnances, soit de 51 %. De plus, la croissance du coût des médicaments a été plus rapide que celle du nombre de demandeurs de remboursement (30 %) et de demandes de remboursement (39 %) dans les régimes privés d’assurance-médicaments. La section 2 fournit des informations complémentaires sur les tendances à la hausse des coûts des médicaments, des demandeurs et des demandes de remboursement au cours des dernières années (à partir de 2018).

Description de la figure

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Coûts des médicaments | 1 | 1,06 | 1,12 | 1,17 | 1,25 | 1,30 | 1,42 | 1,50 | 1,61 | 1,68 | 1,92 |

| Coûts d’exécution d’ordonnance | 1 | 1,04 | 1,06 | 1,11 | 1,16 | 1,21 | 1,29 | 1,39 | 1,39 | 1,45 | 1,51 |

| Demandes de remboursement | 1 | 1,04 | 1,07 | 1,11 | 1,15 | 1,19 | 1,25 | 1,30 | 1,27 | 1,30 | 1,39 |

| Demandeurs de remboursement | 1 | 1,03 | 1,06 | 1,09 | 1,13 | 1,13 | 1,22 | 1,13 | 1,16 | 1,20 | 1,30 |

* Les résultats étaient basés sur des valeurs extrapolées de la Base de données des régimes privés d’assurance-médicaments à paiement direct d’IQVIAMC pour représenter la totalité du marché privé à paiement direct au Canada.

† La valeur pour 2023 est projetée pour tenir compte du double comptage des demandeurs dans les données brutes.

Sources de données : Base de données des régimes privés d’assurance-médicaments à paiement direct d’IQVIAMC.

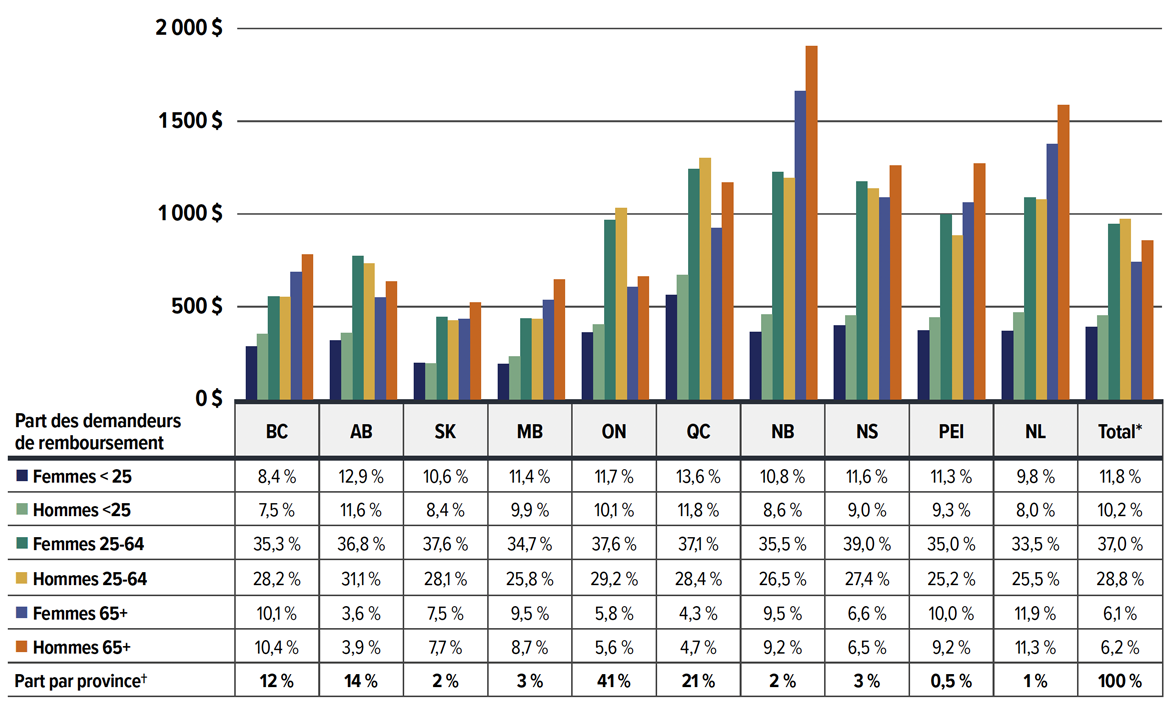

Dépenses en médicaments prescrits par province et ventilation démographique

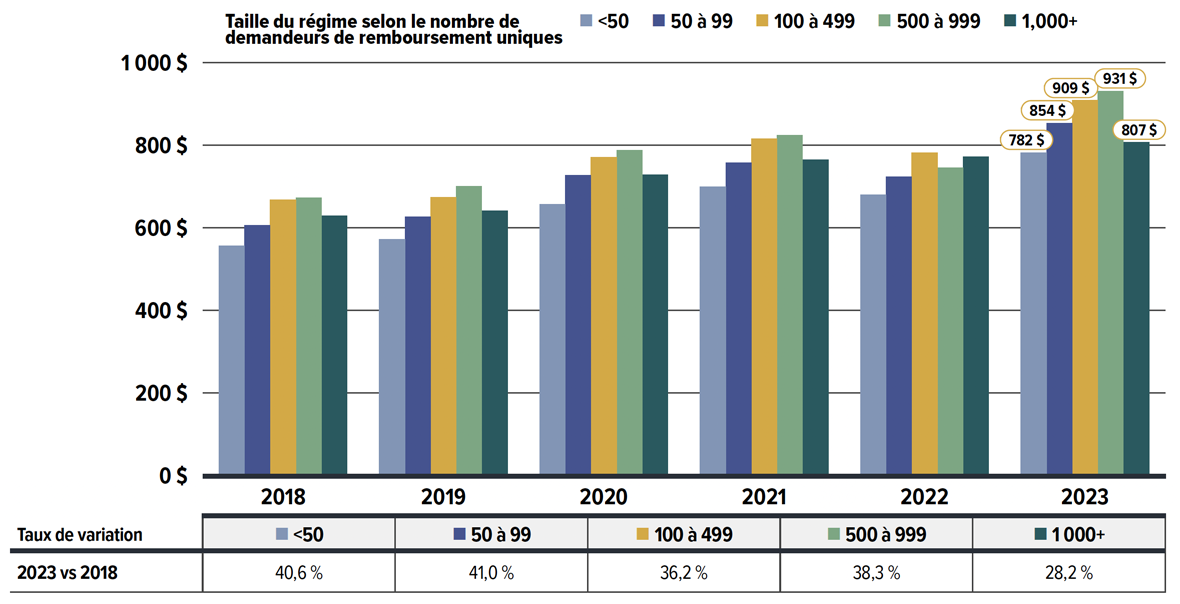

La croissance annuelle des dépenses en médicaments d’ordonnance varie selon des facteurs comme le nombre de bénéficiaires actifs et le coût des médicaments associés. En raison des écarts considérables dans la taille des régimes privés d’assurance-médicaments, la déclaration directe des dépenses absolues en médicaments prescrits peut ne pas donner d’indications significatives pour les promoteurs de régimes individuels. Pour une comparaison plus équitable, la figure 1.3 présente une vue d’ensemble des dépenses en médicaments prescrits, normalisées par régime de 1 000 demandeurs pour 2023, dans différentes provinces.

Description de la figure

| Coûts des médicaments (en milliers de dollars) | Part des coûts d’ordonnance totaux attribuée aux coûts des médicaments | Coûts d’exécution d’ordonnance (en milliers de dollars) | Part des coûts d’ordonnance totaux attribuée aux coûts d’exécution d’ordonnance | Somme payée par le régime | Part des coûts d’ordonnance par province† | |

|---|---|---|---|---|---|---|

| Colombie-Britannique | 553 $ | 87 % | 85 $ | 13 % | 84 % | 7 % |

| Alberta | 640 $ | 89 % | 80 $ | 11 % | 87 % | 8 % |

| Saskatchewan | 395 $ | 76 % | 124 $ | 24 % | 81 % | 2 % |

| Manitoba | 415 $ | 76 % | 128 $ | 24 % | 77 % | 2 % |

| Ontario | 819 $ | 90 % | 90 $ | 10 % | 91 % | 42 % |

| Québec | 1 082 $ | 88 % | 153 $ | 12 % | 87 % | 28 % |

| Nouveau-Brunswick | 1 161 $ | 89 % | 147 $ | 11 % | 83 % | 4 % |

| Nouvelle-Écosse | 1 009 $ | 89 % | 126 $ | 11 % | 86 % | 4 % |

| Île-du-Prince-Édouard | 877 $ | 86 % | 142 $ | 14 % | 85 % | 0,5 % |

| Terre-Neuve-et-Labrador | 1 055 $ | 88 % | 139 $ | 12 % | 85 % | |

| Total* | 818 $ | 88 % | 107 $ | 12 % | 88 % | 100 % |

* Le total inclut une petite quantité de données au-delà des 10 provinces présentées, y compris les demandes des territoires et celles dont l’information géographique est inconnue dans les données, qui représentent collectivement moins de 1 % du coût total des ordonnances.

† La part reflète les données saisies dans la Base de données des régimes privés d’assurance-médicaments à paiement direct d’IQVIAMC. Il se peut que la répartition exacte des dépenses en médicaments des régimes privés par province ne soit pas indiquée en raison de différences dans les taux de saisie.

Sources de données : Base de données des régimes privés d’assurance-médicaments à paiement direct d’IQVIAMC.

En 2023, les régimes privés d’assurance-médicaments payaient en moyenne 88 % des dépenses totales en médicaments d’ordonnance, soit une part similaire à celle payée par les régimes publics du SNIUMP. Toutefois, cette part varie d’une province à l’autre. Pour l’ensemble des régimes privés, les coûts des médicaments représentaient 88 % des dépenses totales, tandis que les coûts d’exécution d’ordonnance en représentaient 12 %.

Les régimes privés d’assurance-médicaments de l’Ontario représentaient la plus grande part des dépenses totales, soit 42 %, suivis par ceux du Québec, s’établissant à 28 %. Les dépenses en médicaments d’ordonnance par régime de 1 000 demandeurs variaient de 519 700 $ en Saskatchewan à 1 307 800 $ au Nouveau-Brunswick. Ces importantes variations provinciales peuvent être attribuées à des approches politiques différentes, par exemple, une couverture universelle des médicaments comparativement à une couverture définie en fonction de la population, ce qui donne lieu à une combinaison unique de régimes publics et privés dans chaque province.

Les provinces ayant adopté un régime universel, comme la Colombie-Britannique, la Saskatchewan et le Manitoba, affichent généralement des coûts moins élevés par demandeur, possiblement parce que les franchises comptabilisées avant l’admissibilité des demandeurs à la couverture publique étaient prises en compte dans les dépenses couvertes par les régimes privés. Si le Nouveau-Brunswick affiche des coûts de prescription plus élevés par demandeur, c’est probablement en raison des coûts élevés associés aux demandes des personnes âgées couvertes par des régimes privés en tant que premier payeur. Pour une analyse plus approfondie de la distinction entre les personnes âgées et les personnes non considérées comme âgées, voir la figure 1.5 plus loin dans la présente section.

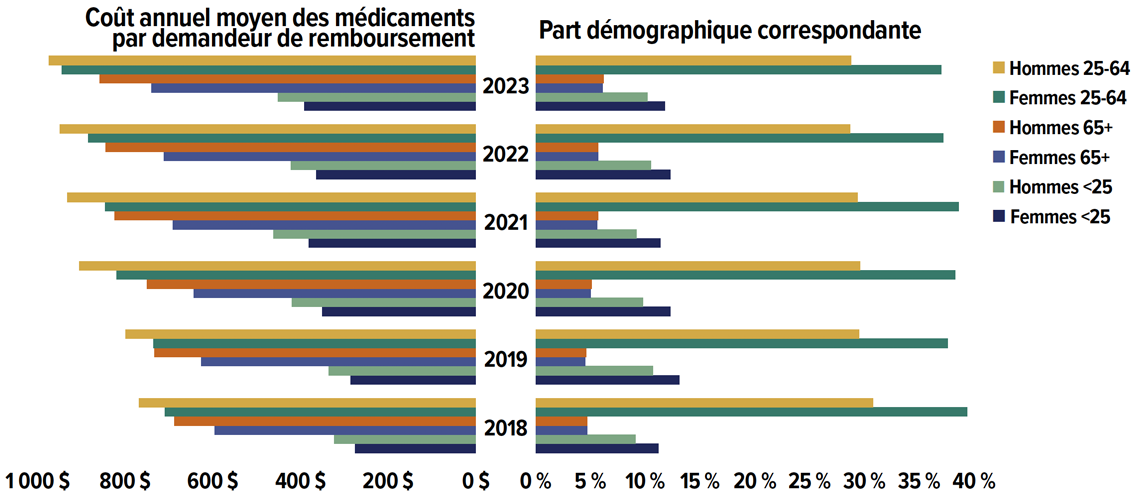

Les caractéristiques démographiques des bénéficiaires ont une forte influence sur la hausse des coûts des médicaments d’ordonnance. La figure 1.4 illustre l’incidence de facteurs démographiques tels que l’âge et le sexe sur les tendances en matière de dépenses des régimes privés d’assurance-médicaments.

Description de la figure

| Coût annuel moyen des médicaments par demandeur de remboursement | Femmes de moins de 25 ans | Hommes de moins de 25 ans | Femmes entre 25 et 64 ans | Hommes entre 25 et 64 ans | Femmes de plus de 65 ans | Hommes de plus de 65 ans |

|---|---|---|---|---|---|---|

| 2018 | 275 $ | 323 $ | 709 $ | 769 $ | 596 $ | 688 $ |

| 2019 | 286 $ | 336 $ | 736 $ | 799 $ | 627 $ | 733 $ |

| 2020 | 350 $ | 420 $ | 820 $ | 905 $ | 643 $ | 750 $ |

| 2021 | 381 $ | 462 $ | 846 $ | 932 $ | 691 $ | 824 $ |

| 2022 | 364 $ | 422 $ | 884 $ | 949 $ | 712 $ | 845 $ |

| 2023 | 391 $ | 452 $ | 945 $ | 974 $ | 740 $ | 858 $ |

| Part démographique des demandeurs de remboursement | Femmes de moins de 25 ans | Hommes de moins de 25 ans | Femmes entre 25 et 64 ans | Hommes entre 25 et 64 ans | Femmes de plus de 65 ans | Hommes de plus de 65 ans |

|---|---|---|---|---|---|---|

| 2018 | 11,2 % | 9,1 % | 39,4 % | 30,8 % | 4,7 % | 4,7 % |

| 2019 | 13,1 % | 10,7 % | 37,6 % | 29,5 % | 4,5 % | 4,6 % |

| 2020 | 12,3 % | 9,8 % | 38,3 % | 29,6 % | 5,0 % | 5,1 % |

| 2021 | 11,4 % | 9,2 % | 38,6 % | 29,4 % | 5,6 % | 5,7 % |

| 2022 | 12,3 % | 10,5 % | 37,2 % | 28,7 % | 5,7 % | 5,7 % |

| 2023 | 11,8 % | 10,2 % | 37,0 % | 28,8 % | 6,1 % | 6,2 % |

* Composante des coûts des médicaments (y compris les marges bénéficiaires connexes) dans les dépenses en médicaments prescrits.

Sources de données : Base de données des régimes privés d’assurance-médicaments à paiement direct d’IQVIAMC.

De 2018 à 2023, le coût annuel moyen des médicaments par demandeur a augmenté dans tous les groupes d’âge et de sexe. En moyenne, les hommes ont toujours eu des coûts de traitement annuels plus élevés que les femmes dans le même groupe d’âge. Toutefois, les femmes étaient plus nombreuses que les hommes à faire des demandes de remboursement de médicaments, sauf dans le groupe des personnes âgées (65 ans et plus). La proportion globale plus élevée de femmes bénéficiaires (55 %), en particulier dans les groupes en âge de travailler (25-64 ans) et chez les jeunes (moins de 25 ans), peut être faussée par l’inclusion des demandes de remboursement de contraceptifs oraux, comme il est expliqué dans la section « Limites » du présent rapport. Cela pourrait également réduire légèrement le coût annuel moyen des médicaments calculé pour les femmes qui demandent des remboursements. D’autres facteurs, comme le comportement favorisant la santé et l’observance des traitements, peuvent également contribuer à la proportion plus élevée de femmes parmi les demandeurs de remboursement.

Les hommes et les femmes du groupe d’âge des 25-64 ans affichaient les coûts annuels de médicaments les plus élevés et représentaient la plus grande part des demandeurs de remboursement, faisant d’eux les principaux contributeurs aux dépenses globales en médicaments. En 2023, les hommes âgés de 25 à 64 ans ont assumé les coûts de traitement annuels les plus élevés (974 $), suivis par les femmes du même groupe d’âge (945 $).

Les aînés (65 ans et plus) représentaient la plus petite proportion des demandeurs de remboursement, mais représentaient le deuxième groupe d’âge en importance ayant généré les coûts annuels de médicaments les plus élevés. Cependant, leurs coûts annuels relativement faibles par rapport à ceux des 25-64 ans couverts par des régimes privés d’assurance-médicaments ne reflètent peut-être pas entièrement leurs dépenses réelles, car les données peuvent refléter une utilisation et des coûts incomplets en raison de la coordination avec les prestations remboursées par le régime public.

La part des demandeurs âgés de 65 ans et plus a légèrement augmenté au fil du temps, tandis que le nombre de demandeurs âgés de 25 à 64 ans a diminué, ce qui indique un vieillissement de la composition démographique des régimes privés. La part des demandeurs de moins de 25 ans a fluctué au cours des années prises en compte, probablement en raison de changements politiques et d’interventions liées à la pandémie.

Des approches stratégiques différentes ont conduit à des combinaisons uniques de couverture publique et privée des médicaments au Canada, entraînant des variations provinciales notables dans les facteurs démographiques, comme le montre la figure 1.5.

Description de la figure

| Coût annuel moyen des médicaments par demandeur de remboursement | Femmes de moins de 25 ans | Hommes de moins de 25 ans | Femmes entre 25 et 64 ans | Hommes entre 25 et 64 ans | Femmes de plus de 65 ans | Hommes de plus de 65 ans |

|---|---|---|---|---|---|---|

| Colombie-Britannique | 285 $ | 352 $ | 556 $ | 552 $ | 686 $ | 781 $ |

| Alberta | 319 $ | 358 $ | 773 $ | 734 $ | 551 $ | 636 $ |

| Saskatchewan | 198 $ | 194 $ | 445 $ | 425 $ | 434 $ | 523 $ |

| Manitoba | 191 $ | 231 $ | 438 $ | 433 $ | 537 $ | 647 $ |

| Ontario | 361 $ | 403 $ | 968 $ | 1 033 $ | 606 $ | 662 $ |

| Québec | 563 $ | 671 $ | 1 243 $ | 1 302 $ | 924 $ | 1 170 $ |

| Nouveau-Brunswick | 365 $ | 457 $ | 1 225 $ | 1 194 $ | 1 662 $ | 1 904 $ |

| Nouvelle-Écosse | 400 $ | 452 $ | 1 176 $ | 1 136 $ | 1 089 $ | 1 262 $ |

| Île-du-Prince-Édouard | 372 $ | 441 $ | 997 $ | 885 $ | 1 061 $ | 1 272 $ |

| Terre-Neuve-et-Labrador | 368 $ | 470 $ | 1 088 $ | 1 078 $ | 1 376 $ | 1 588 $ |

| Total* | 391 $ | 452 $ | 945 $ | 974 $ | 740 $ | 858 $ |

| Part démographique des demandeurs de remboursement | Femmes de moins de 25 ans | Hommes de moins de 25 ans | Femmes entre 25 et 64 ans | Hommes entre 25 et 64 ans | Femmes de plus de 65 ans | Hommes de plus de 65 ans | Part par province† |

|---|---|---|---|---|---|---|---|

| Colombie-Britannique | 8,4 % | 7,5 % | 35,3 % | 28,2 % | 10,1 % | 10,4 % | 12 % |

| Alberta | 12,9 % | 11,6 % | 36,8 % | 31,1 % | 3,6 % | 3,9 % | 14 % |

| Saskatchewan | 10,6 % | 8,4 % | 37,6 % | 28,1 % | 7,5 % | 7,7 % | 2 % |

| Manitoba | 11,4 % | 9,9 % | 34,7 % | 25,8 % | 9,5 % | 8,7 % | 3 % |

| Ontario | 11,7 % | 10,1 % | 37,6 % | 29,2 % | 5,8 % | 5,6 % | 41 % |

| Québec | 13,6 % | 11,8 % | 37,1 % | 28,4 % | 4,3 % | 4,7 % | 21 % |

| Nouveau-Brunswick | 10,8 % | 8,6 % | 35,5 % | 26,5 % | 9,5 % | 9,2 % | 2 % |

| Nouvelle-Écosse | 11,6 % | 9,0 % | 39,0 % | 27,4 % | 6,6 % | 6,5 % | 3 % |

| Île-du-Prince-Édouard | 11,3 % | 9,3 % | 35,0 % | 25,2 % | 10,0 % | 9,2 % | 0,5 % |

| Terre-Neuve-et-Labrador | 9,8 % | 8,0 % | 33,5 % | 25,5 % | 11,9 % | 11,3 % | 1 % |

| Total* | 11,8 % | 10,2 % | 37,0 % | 28,8 % | 6,1 % | 6,2 % | 100 % |

* Le total inclut une petite quantité de données au-delà des 10 provinces présentées, y compris les demandes des territoires et celles dont l’information géographique est inconnue dans les données, qui représentent collectivement moins de 1 % du coût total des ordonnances.

† La part reflète les données saisies dans la Base de données des régimes privés d’assurance-médicaments à paiement direct d’IQVIAMC. Il se peut que la répartition exacte des dépenses en médicaments des régimes privés par province ne soit pas indiquée en raison de différences dans les taux de saisie.

Sources de données : Base de données des régimes privés d’assurance-médicaments à paiement direct d’IQVIAMC.

En 2023, les coûts de traitement annuels des demandeurs de remboursement masculins étaient, en général, légèrement plus élevés que ceux des femmes. Cette différence était particulièrement prononcée dans le groupe des personnes âgées (65 ans et plus), dont la répartition était à parts égales entre les hommes et les femmes dans les régimes privés.

Dans les provinces dotées de régimes d’assurance-médicaments à approche mixte définis en fonction de la population et où les régimes publics constituent généralement les premiers payeurs pour les personnes âgées (comme l’Ontario, l’Alberta et le QuébecNote de bas de page VI), on a enregistré les coûts annuels de médicaments les plus élevés dans les régimes d’assurance-médicaments privés chez les demandeurs en âge de travailler (25-64 ans). Toutefois, dans les provinces dotées d’un régime universel d’assurance-médicaments qui couvre tous les résidents sans égard à leur âge (comme la Colombie-Britannique, la Saskatchewan et le Manitoba), les personnes âgées (65 ans et plus) ont engagé des coûts de médicaments légèrement plus élevés que le groupe des 25-64 ans. En particulier, le Nouveau-Brunswick et Terre-Neuve-et- Labrador, où les régimes privés constituent les premiers payeurs pour les personnes âgées, ont enregistré les coûts annuels de médicaments les plus élevés chez les demandeurs âgés de 65 ans et plus.

Malgré les variations de coûts entre les provinces, les demandeurs âgés de 25 à 64 ans représentaient les deux tiers de la population des régimes privés d’assurance-médicaments et contribuaient aux coûts annuels globaux les plus élevés. Les jeunes (moins de 25 ans) et les personnes âgées (65 ans et plus) représentaient ensemble le tiers restant des demandeurs; les personnes âgées avaient une part plus faible, mais assumaient des coûts plus élevés par rapport au groupe plus jeune.

Pour connaître les tendances démographiques correspondantes dans les régimes publics, y compris la composition par province des assurés aînés et non aînés, consultez la dernière édition du rapport CompasRx.

Section 2 : Inducteurs de coûts des médicaments, de 2018 à 2023

En 2023, les régimes privés d’assurance-médicaments enregistraient une croissance substantielle de 14,1 % du coût des médicaments – la composante la plus importante des dépenses en médicaments d’ordonnance. Les coûts en 2023 ont rebondi après trois années d’augmentations annuelles plus modérées de 4 %-5 % pendant la pandémie de COVID-19 (de 2020 à 2022). Au cours de la période de six ans allant de 2018 à 2023, l’utilisation accrue de médicaments onéreux a été le principal facteur de hausse, entraînant une augmentation constante des coûts de 5 % à 9 % annuellement. Les mesures d’atténuation des coûts, comme des substitutions par des médicaments génériques et biosimilaires et des réductions de prix, ont entraîné des effets à la baisse allant de -1 % à -4 %, mais n’étaient pas suffisantes pour compenser l’augmentation des coûts. L’incidence démographique et des changements connexes dans les demandes de remboursement ont entraîné des fluctuations entre -3 % et 7 %, attribuables à des changements stratégiques et concernant la structure de régime, à des interventions pendant la pandémie de COVID-19, à des incohérences dans la saisie de données, ainsi qu’à la croissance naturelle du volume et du nombre de patients.

Référence rapide : Section 2

Dans la présente section, une analyse détaillée des facteurs de coûts est utilisée pour déterminer dans quelle mesure les coûts des médicaments des régimes privés auraient varié, année après année, entre 2018 et 2023 si un seul facteur (p. ex. le prix des médicaments) avait été pris en compte et que tous les autres étaient demeurés les mêmesNote de bas de page VII.

Les variations dans les coûts des médicaments sont attribuables à un certain nombre d’effets de « poussée » et de « traction ». L’effet net de ces forces opposées produit le taux global de variation.

Effet « variation de prix » : Variations dans les prix des médicaments de marque et des médicaments génériques, déterminées au niveau de la molécule, de la concentration et de la forme.

Effet « substitution » : Passage des médicaments de marque aux médicaments génériques et à l’utilisation de médicaments biosimilaires.

Effet « démographie » : Variations dans le nombre de bénéficiaires actifs et variations dans la répartition selon l’âge ou le sexe.

Effet « volume » : Variations dans le nombre d’ordonnances délivrées aux patients, le nombre moyen d’unités d’un médicament délivrées par ordonnance ou l’utilisation de diverses concentrations ou formes d’un médicament.

Effet « combinaison de médicaments » : Changements dans l’utilisation des médicaments moins onéreux au profit des médicaments plus onéreux, y compris ceux qui arrivent sur le marché, qui s’y trouvaient déjà et qui sont restés sur le marché pendant la période étudiée.

La figure 2.1 donne un aperçu des pressions exercées sur les taux de variation des coûts des médicaments de 2018 à 2023.

En général, les variations de la population de patients et du volume de médicaments prescrits entraînent une augmentation légère à modérée du coût des médicaments. En 2018 et 2019 (années précédant la pandémie de COVID-19), l’incidence combinée des changements démographiques et de volume était d’environ 3 %. Au cours de cette période, outre l’effet démographique habituel, le transfert de la couverture des Ontariens de moins de 25 ans entre les régimes d’assurance-médicaments publics et privés a eu des effets opposés, compensant les coûts de -2,5 % à 2,3 %.

Toutefois, la pandémie a considérablement perturbé ces tendances de base à partir de 2020. L’incidence initiale de la COVID-19 a mené à une diminution notable du nombre de demandeurs de remboursement en 2020, exerçant un effet démographique à la baisse de -5,5 % en 2020. Dès 2021, la baisse du nombre de demandeurs s’est arrêtée, entraînant un effet démographique neutre (-0,2 %). En 2022, le nombre de demandeurs a continué à se redresser, ce qui a entraîné une hausse modeste des coûts de 1,8 %, bien qu’inférieure aux niveaux de croissance antérieurs à la pandémie et partiellement influencée par des incohérences mineures dans la saisie des données. Dès 2023, le nombre de demandeurs a bondi, remontant complètement à des niveaux cadrant avec les tendances de croissance prépandémiques, comme s’il n’y avait pas eu d’interruption, et entraînant un important effet de poussée démographique de 8,9 %.

Par ailleurs, l’effet de volume a exercé une force inverse mineure par rapport à l’effet démographique. En 2020, malgré la baisse du nombre de demandeurs, une augmentation appréciable du nombre de demandes de remboursement par patient a entraîné une hausse des dépenses globales de 5,6 %. Toutefois, le ralentissement de la croissance de l’usage de médicaments par rapport à l’augmentation du nombre de demandeurs a exercé à des forces neutres, voire à la baisse, allant de 0,8 % à -2,8 %, contrant ainsi l’effet démographique des années suivantes jusqu’en 2023.

La poussée à la hausse la plus marquée des coûts peut être attribuée à l’utilisation de médicaments onéreux, aussi appelée l’effet « combinaison de médicaments », qui a maintenu une moyenne de 6,3 % entre 2018 et 2023. En 2023, cet effet a atteint un niveau historiquement élevé, exerçant une poussée à la hausse de 9,2 % sur les coûts des médicaments dans les régimes d’assurance-médicaments privés, mettant ainsi en évidence son incidence croissante.

Faisant contrepoids aux pressions à la hausse sur le coût, la substitution par des médicaments génériques et biosimilaires et les réductions de prix exercent généralement une pression à la baisse sur le coût. L’ampleur de ces effets peut varier d’année en année selon l’arrivée de médicaments génériques et biosimilaires sur le marché et l’adoption de politiques ou d’initiatives pertinentes. La diminution des prix des médicaments génériques et l’augmentation des prix des médicaments de marque ont eu, en contrepartie, une incidence nette modeste sur la hausse du coût des médicaments, soit d’un effet de traction de -2,5 % lié à l’Initiative pancanadienne sur les prix des médicaments génériques en 2018, diminuant jusqu’à une contribution minimale (0,5 %) en 2023. À l’inverse, le passage de médicaments de marque à des médicaments génériques ou biosimilaires a eu un effet de traction de plus en plus marqué. En 2023, l’effet de substitution (stimulé par les initiatives de changement vers des médicaments biosimilaires) a réduit de 2,0 % les coûts des médicaments couverts par des régimes privés. Cette tendance devrait se poursuivre à mesure de la hausse de la disponibilité des biosimilaires.

Description de la figure

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|

| Combinaison de médicaments* | 5,0 % | 5,7 % | 5,9 % | 7,0 % | 5,0 % | 9,2 % |

| Démographie† | 3,3 % | 2,4 % | -5,5 % | -0,2 % | 1,8 % | 8,9 % |

| Variation de prix | -2,5 % | -1,4 % | -0,5 % | 0,2 % | -0,2 % | 0,5 % |

| Substitution | -2,3 % | -1,0 % | -1,0 % | -1,0 % | -2,0 % | -2,0 % |

| Volume† | -0,8 % | 1,4 % | 5,6 % | -2,8 % | 0,8 % | -1,9 % |

| Assurance-santé Plus | -2,8 % | 2,3 % | - | - | - | - |

| Effets de poussée totaux | 8,4 % | 11,8 % | 11,5 % | 7,2 % | 7,6 % | 18,5 % |

| Effets de traction totaux | -8,3 % | -2,4 % | -7,1 % | -3,9 % | -2,2 % | -3,9 % |

| Variation nette | 0,6 % | 9,0 % | 5,4 % | 4,0 % | 4,5 % | 14,1 % |

Remarque : La présente analyse est fondée sur des renseignements accessibles au public sur les prix. Elle ne tient pas compte des remises, des rabais sur les prix ou des ententes confidentielles pouvant influer sur les coûts réels.

Les valeurs peuvent ne pas correspondre aux totaux parce qu’elles ont été arrondies et qu’elles sont soumises à un effet croisé.

* L’effet de combinaison de médicaments ne sépare pas l’incidence des antiviraux à action directe (AAD) pour l’hépatite C, en raison de leur incidence négligeable sur les dépenses des régimes privés d’assurance-médicaments pour la période rapportée, de 2018 à 2023.

† Une discontinuité partielle temporaire dans les données présentées en 2021 et 2022 par le fournisseur de données sur les régimes privés d’assurance-médicaments a influé sur les résultats associés aux effets de démographie et de volume.

‡ L’effet de démographie de 2023 est fondé sur les données projetées des demandeurs pour tenir compte du double comptage des demandeurs dans les données brutes.

Sources de données : Base de données des régimes privés d’assurance-médicaments à paiement direct d’IQVIAMC (taux de saisie : de 79,9 % à 85,7 % du marché privé à paiement direct au Canada, variant en fonction de l’année).

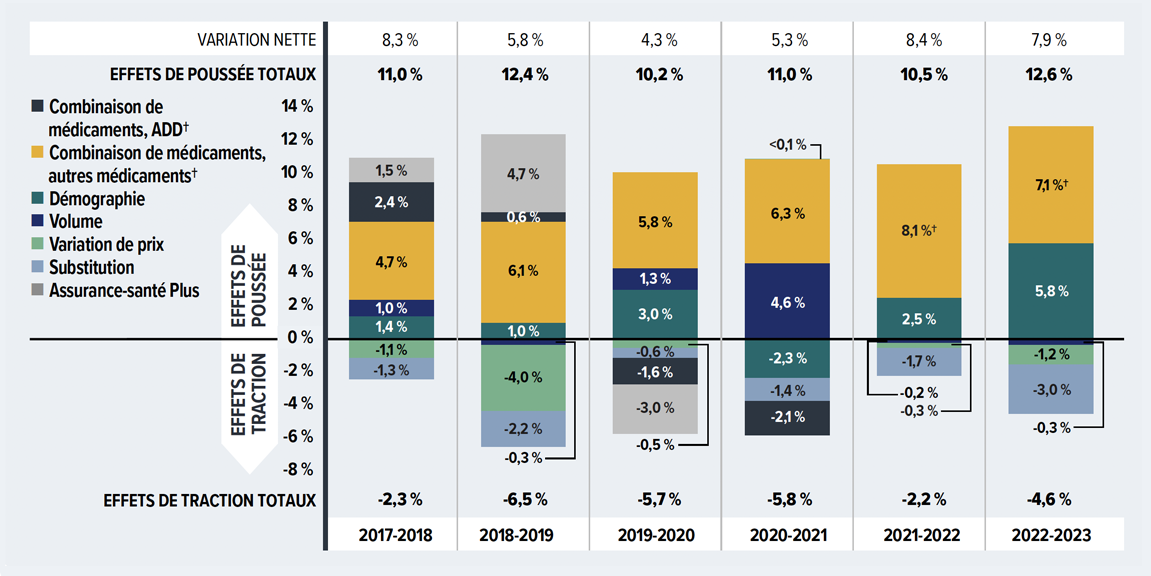

Aperçu : Facteurs de coût des médicaments des régimes publics d’assurance-médicaments du SNIUMP

La plus grande partie (43 %Note de bas de page VIII) du coût total des médicaments prescrits au Canada est financée par les régimes publics d’assurance-médicaments. De 2017-2018 à 2022-2023, les régimes publics du SNIUMP ont connu une croissance substantielle des coûts des médicaments, avec un taux de croissance annuel composé de 6,7 %. Les coûts des médicaments ont augmenté de 7,9 % dans les régimes publics du SNIUMP en 2022-2023.

L’utilisation croissante de médicaments onéreux (effet « combinaison de médicaments ») est le principal facteur de coût pour les régimes publics canadiens. Au cours des dernières années, les médicaments onéreux ont exercé une pression à la hausse constante et importante sur les dépenses, représentant une contribution de 7,1 % aux coûts des médicaments dans les régimes publics en 2022-2023.

Les mesures d’atténuation des coûts, notamment les économies importantes réalisées grâce à la substitution des médicaments par des génériques et des biosimilaires, appuyées par les initiatives de passage à des biosimilaires et combinées à des réductions de prix mineures, ont fait baisser les coûts des médicaments de 4,2 % dans les régimes publics en 2022-2023, mais n’ont pas suffi à contrebalancer l’effet « combinaison de médicaments ».

La pandémie de COVID-19 a entraîné des changements dans les demandes de remboursement des régimes publics. Tout d’abord, un effet démographique à la baisse a été observé en 2020-2021 en raison de la diminution du nombre de bénéficiaires remboursés; puis un rebond dépassant les niveaux d’avant la pandémie a été enregistré en 2021-2022 et en 2022-2023. Dans le même temps, l’effet de volume, en partie lié à la taille temporairement limitée des ordonnances pendant la pandémie, a exercé une force inverse mineure.

Les dépenses du programme Assurance‑santé Plus de l’Ontario se sont stabilisées et ont eu peu d’incidence depuis 2019-2020. L’effet des antiviraux à action directe (AAD) pour l’hépatite C a également diminué et n’est plus présenté séparément depuis 2020-2021.

Description de la figure

| 2017/18 | 2018/19 | 2019/20 | 2020/21 | 2021/22 | 2022/23 | |

|---|---|---|---|---|---|---|

| Combinaison de médicaments, autres médicaments† | 4,7 % | 6,1 % | 5,8 % | 6,3 % | 8,1 % | 7,1 % |

| Démographie | 1,4 % | 1,0 % | 3,0 % | -2,3 % | 2,5 % | 5,8 % |

| Volume | 1,0 % | -0,3 % | 1,3 % | 4,6 % | -0,2 % | -0,3 % |

| Variation de prix | -1,1 % | -4,0 % | -0,5 % | 0,04 % | -0,3 % | -1,2 % |

| Substitution | -1,3 % | -2,2 % | -0,6 % | -1,4 % | -1,7 % | -3,0 % |

| Combinaison de médicaments, ADD† | 2,4 % | 0,6 % | -1,6 % | -2,1 % | - | - |

| Assurance-santé Plus | 1,5 % | 4,7 % | -3,0 % | - | - | - |

| Effets de poussée totaux | 11,0 % | 12,4 % | 10,2 % | 11,0 % | 10,5 % | 12,6 % |

| Effets de traction totaux | -2,3 % | -6,5 % | -5,7 % | -5,8 % | -2,2 % | -4,6 % |

| Variation nette | 8,3 % | 5,8 % | 4,3 % | 5,3 % | 8,4 % | 7,9 % |

Remarque : La présente analyse est fondée sur des renseignements accessibles au public sur les prix. Elle ne tient pas compte des rabais confidentiels négociés sur les prix des médicaments par l’APP au nom des régimes publics. Les valeurs peuvent ne pas correspondre aux totaux parce qu’elles ont été arrondies et qu’elles sont soumises à un effet croisé.

* Colombie-Britannique, Alberta, Saskatchewan, Manitoba, Ontario, Nouveau-Brunswick, Nouvelle-Écosse, Île-du-Prince-Édouard, Terre-Neuve-et-Labrador, Yukon et le Programme des services de santé non assurés (SSNA). Les résultats pour 2020-2021 et au-delà n’incluent pas le programme des SSNA.

† L’effet « combinaison de médicaments et AAD » a diminué et n’est plus présenté séparément depuis 2020-2021.

Sources de données : CompasRx, 10e édition : Rapport annuel sur les dépenses des régimes publics d’assurance-médicaments, 2022-2023 (résultats préalables à la publication).

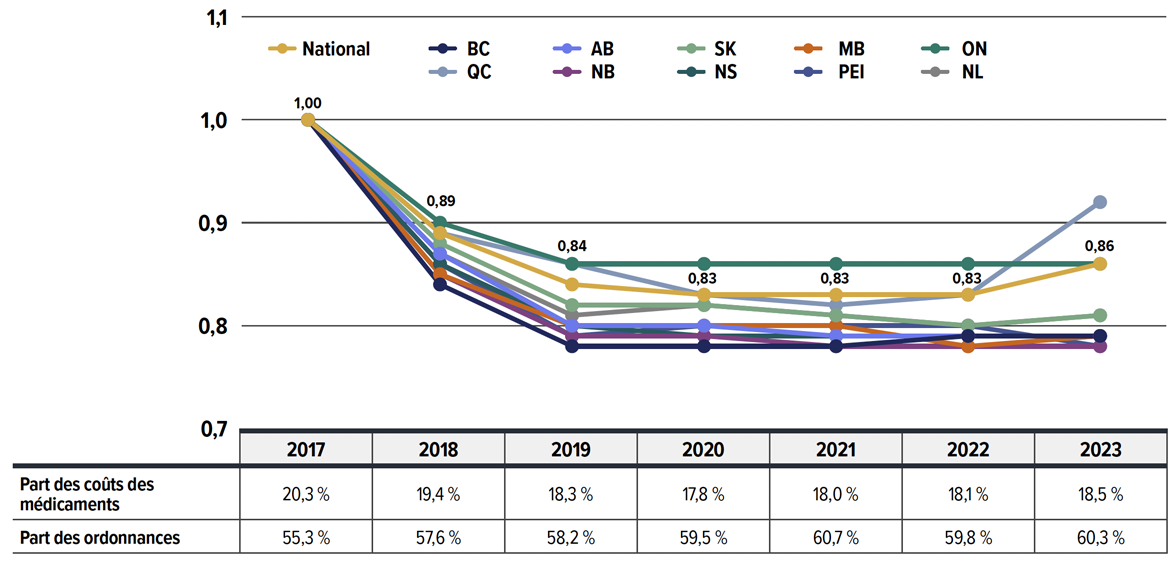

Effet « variation de prix »

Cet effet rend compte des variations dans les prix des médicaments de marque et des médicaments génériques. À la suite de l’importante chute ponctuelle des prix des médicaments génériques découlant de la mise en oeuvre de l’Initiative pancanadienne sur les prix des médicaments génériques en avril 2018 (qui ne visait que les régimes publics d’assurance-médicaments, mais qui a également été adoptée par de nombreux régimes privés d’assurance-médicaments), son influence sur les régimes privés a progressivement diminué, contribuant de façon minime dès 2023.

La figure 2.2 présente les tendances relatives aux coûts unitaires moyens des médicaments génériques de 2017 à 2023, ainsi que les parts correspondantes du total des ordonnances et des coûts de médicaments des régimes privés. Les résultats sont présentés sous forme d’indice, l’année 2017 ayant été choisie comme année de référence (fixée à un) pour tenir compte de l’incidence immédiate de l’initiative de 2018 sur la fixation des prix des génériques, et les années suivantes étant rapportées à la valeur de référence de 2017. Les résultats sont une moyenne, pondérée en fonction des coûts, des variations des coûts unitaires remboursés pour chaque médicament. L’analyse n’a tenu compte que des formulations solides à administrer par voie orale afin d’assurer la cohérence des données sur les coûts unitaires.

À la suite de l’initiative de 2018 sur la fixation des prix des génériques, le coût unitaire moyen des génériques a chuté considérablement de 11 % de 2017 à 2018, puis une nouvelle baisse moyenne de 5 % est survenue en 2019. Depuis, les prix sont restés stables sans autre diminution de 2019 à 2023 dans la plupart des provinces. Toutefois, le Québec constitue une exception notable, contribuant à une légère augmentation globale de 3 % en 2023 puisqu’il ne fait pas partie de l’Initiative pancanadienne sur les prix des médicaments génériquesNote de bas de page IX. Par conséquent, le coût unitaire moyen des génériques dans les régimes privés pour 2023 se situait à 86 % du niveau de coût antérieur à la politique, en 2017.

Au cours de la même période, la part des ordonnances pour les médicaments génériques analysés dans les régimes privés a augmenté, atteignant plus de 60 % en 2023, soit une hausse considérable par rapport au taux de 55 % enregistré en 2017. Toutefois, leur part correspondante dans le coût total des médicaments a connu une légère baisse, passant de 20,3 % à 18,5 %. Cette tendance reflète à la fois la diminution de l’incidence des réductions de prix des médicaments génériques et la croissance plus forte des coûts dans le segment des médicaments non génériques, plus coûteux, malgré l’utilisation accrue des médicaments génériques.

Description de la figure

| Indice des coûts unitaires moyens, médicaments génériques | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

|---|---|---|---|---|---|---|---|

| National | 1 | 0,89 | 0,84 | 0,83 | 0,83 | 0,83 | 0,86 |

| Colombie-Britannique | 1 | 0,84 | 0,78 | 0,78 | 0,78 | 0,79 | 0,79 |

| Alberta | 1 | 0,87 | 0,80 | 0,80 | 0,79 | 0,79 | 0,79 |

| Saskatchewan | 1 | 0,88 | 0,82 | 0,82 | 0,81 | 0,80 | 0,81 |

| Manitoba | 1 | 0,85 | 0,80 | 0,80 | 0,80 | 0,78 | 0,79 |

| Ontario | 1 | 0,90 | 0,86 | 0,86 | 0,86 | 0,86 | 0,86 |

| Québec | 1 | 0,89 | 0,86 | 0,83 | 0,82 | 0,83 | 0,92 |

| Nouveau-Brunswick | 1 | 0,85 | 0,79 | 0,79 | 0,78 | 0,78 | 0,78 |

| Nouvelle-Écosse | 1 | 0,86 | 0,80 | 0,79 | 0,79 | 0,79 | 0,79 |

| Île-du-Prince-Édouard | 1 | 0,86 | 0,79 | 0,80 | 0,80 | 0,80 | 0,78 |

| Terre-Neuve-et-Labrador | 1 | 0,87 | 0,81 | 0,82 | 0,81 | 0,80 | 0,81 |

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

| Part des coûts des médicaments attribuée aux médicaments génériques | 20,3 % | 19,4 % | 18,3 % | 17,8 % | 18,0 % | 18,1 % | 18,5 % |

| Part des ordonnances attribuée aux médicaments génériques | 55,3 % | 57,6 % | 58,2 % | 59,5 % | 60,7 % | 59,8 % | 60,3 % |

Remarque : Les résultats sont une moyenne, pondérée en fonction des coûts, des variations des coûts unitaires remboursés pour chaque médicament. Les résultats sont présentés sous forme d’indice, et 2017 a été choisi comme année de base (valeur de 1), reflétant la période juste avant l’initiative sur la fixation des prix des génériques. Cette mesure permet de saisir les répercussions immédiates à partir de 2018, où les valeurs des années subséquentes sont établies en fonction de la valeur de l’année de base.

* L’analyse était limitée aux données sur les formulations solides à administrer par voie orale afin d’assurer la cohérence des données sur les coûts unitaires.

Sources de données : Base de données des régimes privés d’assurance-médicaments à paiement direct d’IQVIAMC.

Aperçu : Initiatives de l’APP

Par l’entremise de l’Alliance pancanadienne pharmaceutique (APP), les provinces, les territoires et le gouvernement fédéral travaillent de concert à donner une plus grande valeur aux médicaments génériques et aux médicaments de marque au profit des régimes canadiens d’assurance-médicaments financés par les fonds publics. Bien que destinées uniquement aux régimes publics d’assurance-médicaments, les politiques de tarification des médicaments génériques de l’APP, qui étaient transparentes, ont été adoptées par la suite par de nombreux régimes privés d’assurance-médicaments.

Médicaments génériques :

Entre le 1er avril 2015 et le 1er avril 2016, les prix de 18 médicaments génériques d’usage courant ont été réduits à 18 % du prix des produits de marque de référence. En outre, une période de transition d’un an a été instaurée le 1er avril 2017, au cours de laquelle les prix de six des molécules ont été réduits davantage, passant à 15 % du prix de la marque de référence.

Le 1er avril 2018, une entente quinquennale conjointe entre l’APP et l’Association canadienne du médicament générique (ACMG) a réduit de 25 % à 40 % le prix de 67 des médicaments génériques les plus prescrits au Canada, ce qui a donné lieu à des réductions globales pouvant atteindre 90 % du prix des équivalents de marque.

Depuis le 1er avril 2022, la Politique sur les produits historiques élaborée par l’APP et l’ACMG répond aux préoccupations concernant les évaluations des produits génériques dont le produit de référence de marque a été annulé après la mise en marché.

Une nouvelle initiative de tarification de trois ans entre l’APP et l’Association canadienne du médicament générique (ACMG) est entrée en vigueur le 1er octobre 2023, avec une option de prolongation de deux ans. Le Québec est désormais inclus comme participant dans la nouvelle entente. Dans le cadre de cette initiative, les génériques à source unique nouvellement lancés font l’objet d’une baisse de prix automatique à 55 % du prix de référence du médicament de marque après trois mois de financement public.

Pour plus de détails, voir l’aperçu des politiques sur la fixation des prix des médicaments génériques et des initiatives de l’APP sur le site Web du CEPMB.

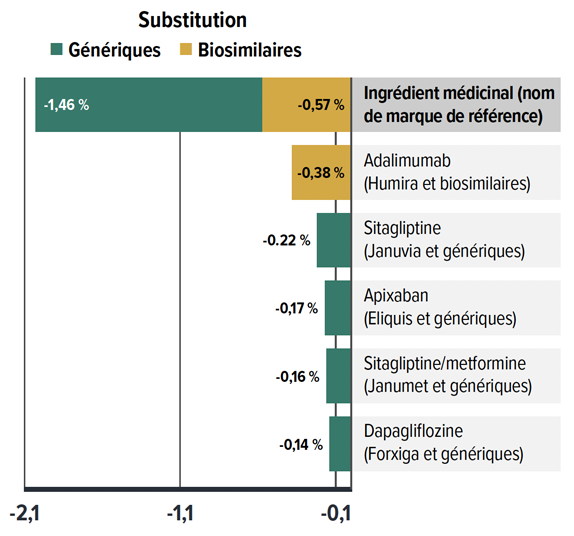

Effet de substitution

Le passage des médicaments de marque aux médicaments génériques ou biosimilaires a systématiquement fait baisser le coût global des médicaments, l’effet de substitution se situant entre -1,0 % et -2,3 % par année de 2018 à 2023. L’incidence de cet effet varie selon l’arrivée de médicaments génériques et biosimilaires sur le marché et l’adoption de politiques ou d’initiatives pertinentes. Contrairement à l’effet de diminution des prix, l’effet de substitution est devenu un facteur clé de réduction des coûts. En 2023, cet effet, renforcé par les initiatives de substitution par des médicaments biosimilaires, a permis de réduire les coûts des médicaments dans les régimes privés de 2,0 %.

La figure 2.3 présente les principaux facteurs contribuant à l’effet de substitution total et met en évidence les économies réalisées grâce aux médicaments biosimilaires en 2023. Les cinq médicaments ayant la plus grande influence sur la réduction des coûts ont, ensemble, permis de diminuer les coûts des médicaments de 1,1 %.

Quatre des principaux contributeurs sont des médicaments couramment prescrits dont des génériques sont apparus en 2023, notamment trois antidiabétiques (sitagliptine, sitagliptine/metformine et dapagliflozine) et un anticoagulant (apixaban), qui, ensemble, ont permis de réaliser une économie de l’ordre de 0,7 %. C’est notamment le passage à des biosimilaires de l’adalimumab qui a eu l’incidence la plus importante; il est, à lui seul, responsable d’une réduction de 0,4 % de la hausse des coûts des médicaments. Dans l’ensemble, les biosimilaires ont contribué à près d’un tiers des économies totales résultant de la substitution en 2023 (0,6 % de 2,0 %).

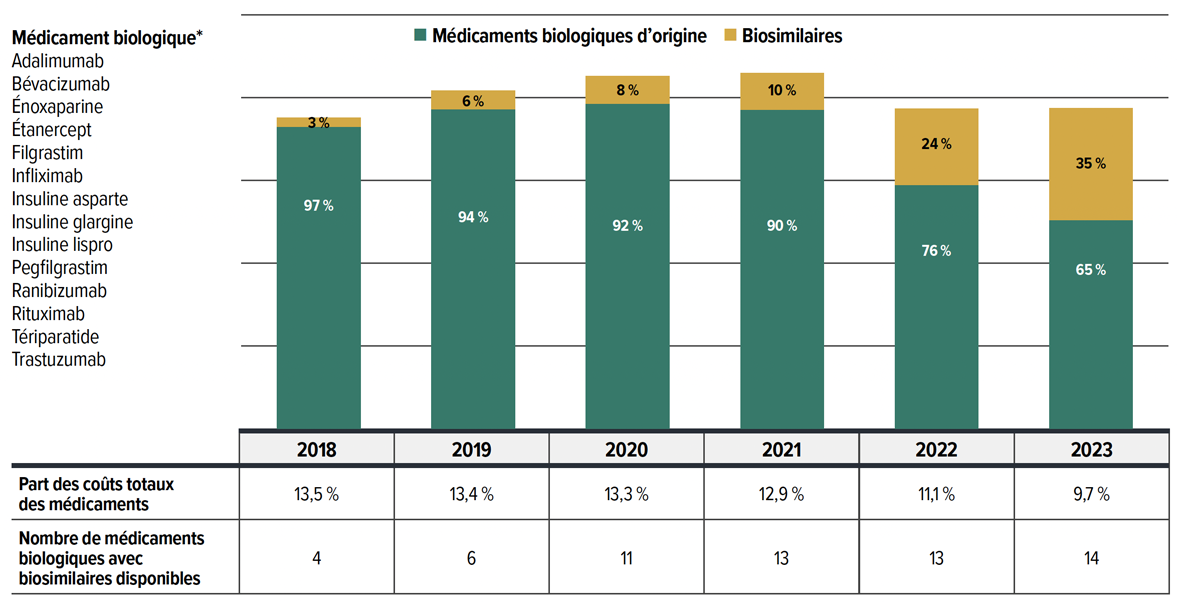

Les biosimilaires, qui sont des solutions de rechange moins coûteuses aux médicaments biologiques d’origine, offrent des possibilités significatives de réduction des coûts sans pour autant présenter de différences sur les plans de l’efficacité et de l’innocuité. En 2023, un total de 14 médicaments biologiques ayant des biosimilaires offerts étaient couverts par les régimes privés d’assurance-médicaments. La figure 2.4 présente ces produits biologiques et l’évolution de leur part des coûts dans les régimes privés d’assurance-médicaments de 2018 à 2023, ventilés par médicaments biologiques d’origine et de biosimilaires. La hauteur de chaque barre représente l’échelle des coûts totaux associés à ces médicaments.

Description de la figure

| Génériques | Biosimilaires | |

|---|---|---|

| Contribution à l’effet « substitution » en 2023 | -1,46 % | -0,57 % |

| Principaux médicaments contribuant à l’effet « substitution » en 2023 | ||

| Ingrédient médicinal (nom de marque de référence) | Contribution à l’effet « substitution » (génériques) | Contribution à l’effet « substitution » (biosimilaires) |

| Adalimumab (Humira et biosimilaires) | - | -0,38 |

| Sitagliptine (Januvia et génériques) | -0,22 | - |

| Apixaban (Eliquis et génériques) | -0,17 | - |

| Sitagliptine/metformine (Janumet et génériques) | -0,16 | - |

| Dapagliflozine (Forxiga et génériques) | -0,14 | - |

* Le passage d’un médicament de marque à des options génériques ou biosimilaires.

Sources de données : Base de données des régimes privés d’assurance-médicaments à paiement direct d’IQVIAMC.

Description de la figure

Médicaments biologiques : adalimumab, bévacizumab, énoxaparine, étanercept, filgrastim, infliximab, insuline asparte, insuline glargine, insuline lispro, pegfilgrastim, ranibizumab, rituximab, tériparatide, trastuzumab.

| Part du coût des médicaments par année | Médicaments biologiques d’origine | Biosimilaires |

|---|---|---|

| 2018 | 97 % | 3 % |

| 2019 | 94 % | 6 % |

| 2020 | 92 % | 8 % |

| 2021 | 90 % | 10 % |

| 2022 | 76 % | 24 % |

| 2023 | 65 % | 35 % |

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|

| Part des coûts totaux des médicaments | 13,5 % | 13,4 % | 13,3 % | 12,9 % | 11,1 % | 9,7 % |

| Nombre de médicaments biologiques avec biosimilaires disponibles | 4 | 6 | 11 | 13 | 13 | 14 |

* Comprend le même ensemble de 14 produits biologiques pour lesquels au moins un biosimilaire était offert dans les régimes privés d’assurance-médicaments en 2023. Les biosimilaires peuvent avoir été introduits à différents moments de la période étudiée.

Sources de données : Base de données des régimes privés d’assurance-médicaments à paiement direct d’IQVIAMC.

Le nombre de molécules biologiques distinctes avec des biosimilaires disponibles remboursés par les régimes publics d’assurance-médicaments est passé de 4 en 2018 à 14 en 2023, ce qui reflète l’élargissement des options thérapeutiques et la disponibilité croissante des biosimilaires sur le marché. De ce fait, la part des coûts des biosimilaires dans ce groupe est passée de 3 % à 35 %. En raison de la diminution de la part des médicaments biologiques d’origine, plus coûteux, le coût global des médicaments de ce groupe a connu un déclin. Sa part dans les dépenses totales des régimes privés d’assurance-médicaments est passée de 13,5 % à moins de 10 %. L’introduction des médicaments biosimilaires a non seulement permis de stabiliser les coûts, mais aussi de réduire les dépenses liées aux médicaments biologiques d’origine à mesure que des options biosimilaires devenaient disponibles et plus largement utilisées.