Archivé - Ministère des Finances Canada Rapport financier trimestriel pour le trimestre terminé le 31 décembre 2019 (non audité)

Table des matières

- 1.1 Pouvoirs, mandats et activités de programme

- 1.2 Méthode de présentation

- 1.3 Ministère des Finances Canada – Structure financière

2. Faits saillants des résultats financiers trimestriels et cumulatifs

4. Changements importants liés aux opérations, au personnel et aux programmes

5. Approbation par les cadres dirigeants

1. Introduction

Le présent rapport financier trimestriel a été préparé par la direction conformément à l’article 65.1 de la Loi sur la gestion des finances publiques selon la forme et les modalités de la Directive sur les normes comptables, GC 4400 Rapports financiers trimestriels des ministères. Il doit être lu de concert avec le Budget principal des dépenses de 2019-2020 du Ministère et le Budget supplémentaire des dépenses A du ministère des Finances Canada.

Le présent rapport financier trimestriel n’a pas fait l’objet d’un audit externe ou d’un examen.

1.1 Pouvoirs, mandats et activités de programme

Le ministère des Finances Canada (le « Ministère ») dispense au gouvernement du Canada des conseils de grande qualité sur les politiques et les programmes appropriés en matière économique, budgétaire et sociale, de même que sur le plan de la sécurité et dans les secteurs financier et international dans le but de renforcer l’économie canadienne et d’assurer la durabilité des politiques budgétaires et des programmes sociaux.

Il incombe au Ministère de mener à bien notamment les tâches suivantes :

- la préparation du budget fédéral et de l’énoncé économique de l’automne;

- la préparation du rapport financier annuel du gouvernement du Canada ainsi que des Comptes publics du Canada, en collaboration avec le Secrétariat du Conseil du Trésor du Canada et le receveur général du Canada;

- l’élaboration des politiques et de la législation sur les impôts et les tarifs;

- la gestion des emprunts du gouvernement fédéral sur les marchés financiers;

- la conception et l’administration des principaux paiements de transfert fédéraux aux provinces et aux territoires;

- l’élaboration de politiques et de lois pour le secteur financier;

- la représentation du Canada au sein de diverses institutions et organisations financières internationales.

La description des activités de programme du Ministère figure à la partie II du Budget principal des dépenses et dans le Plan ministériel.

1.2 Méthode de présentation

Le présent rapport trimestriel a été préparé par la direction au moyen d’une méthode de comptabilité axée sur les dépenses et d’un référentiel à usage particulier conçu pour communiquer les renseignements financiers nécessaires au sujet de l’utilisation des autorisations de dépenses. L’État des autorisations qui l’accompagne comporte les autorisations de dépenses accordées au Ministère par le Parlement et celles utilisées par le Ministère, conformément au Budget principal des dépenses et au Budget supplémentaire des dépenses des deux exercices, ainsi que les transferts des crédits centraux du Conseil du Trésor approuvés d’ici la fin du trimestre.

L’autorisation parlementaire est requise avant que le gouvernement ne puisse dépenser les fonds. Les approbations prennent la forme de limites approuvées une fois l’an dans le cadre de lois de crédits ou de mesures législatives portant sur les autorisations de dépenses à usage particulier prévues par la loi.

Le Ministère applique la méthode de la comptabilité d’exercice pour préparer et présenter ses états financiers annuels qui font partie du processus de rapport ministériel sur le rendement. Cependant, les autorisations de dépenses affectées par le Parlement sont toujours comptabilisées selon une méthode axée sur les dépenses.

1.3 Ministère des Finances Canada – Structure financière

Le Ministère a trois grandes catégories d’autorisations de dépenses. Ces catégories sont :

- Autorisations budgétaires votées : notamment les dépenses opérationnelles du Ministère en soi, ainsi que les dépenses autorisées aux termes des programmes de subventions et contributions. Ces dépenses doivent être spécifiquement approuvées par le Parlement au moyen d’une loi de crédits.

- Autorisations budgétaires législatives : notamment les autorisations de dépenses qui sont accordées dans le cadre d’une loi existante du Parlement. Les dépenses afférentes à des montants prévus par la loi n’ont pas à être approuvées de nouveau par le Parlement et il est dans l’ordre normal des choses que de telles dépenses législatives dépassent parfois les estimations de dépenses.

- Autorisations non budgétaires : Cette catégorie comprend les décaissements effectués par le Ministère qui n’ont aucune incidence budgétaire directe sur le gouvernement. Cela comprend la valeur des prêts initiaux consentis aux sociétés d’État qui participent au Cadre d’emprunt pour les sociétés d’État.

2. Faits saillants des résultats financiers trimestriels et cumulatifs

Le présent rapport financier trimestriel du Ministère tient compte des résultats obtenus pendant l’exercice en cours par rapport au Budget principal des dépenses de 2019-2020 et aux Budgets supplémentaires des dépenses A, ainsi que des transferts des crédits centraux du Conseil du Trésor approuvés d’ici la fin du trimestre.

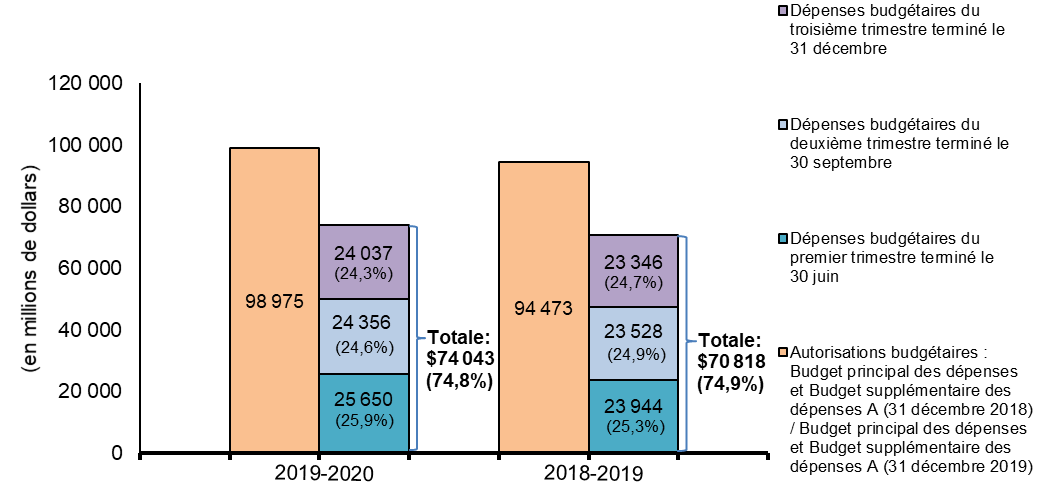

Le graphique qui suit compare les autorisations budgétaires disponibles pour l’exercice complet et les dépenses budgétaires pour les neuf premiers mois des exercices 2018-2019 et 2019-2020. Les autorisations non budgétaires relatives à la valeur des prêts consentis aux sociétés d’État qui participent au Cadre d’emprunt pour les sociétés d’État ne sont pas prises en compte dans le Budget des dépenses.

Comparaison des autorisations budgétaires pour l'exercice complet et des dépenses cumulatives budgétaires pour le trimestre terminé le 31 décembre

Les sections 2.1 et 2.2 ci-dessous mettent en évidence les postes importants qui ont contribué à l’augmentation des ressources disponibles de 2018-2019 à 2019-2020 et à l’augmentation des dépenses réelles au 31 décembre 2019, comparativement au 31 décembre 2018. Plus de détails sur les autorisations et les dépenses se trouvent au tableau 1, État des autorisations, figurant à la fin du présent document.

2.1 Analyse des autorisations

Le tableau qui suit compare les autorisations cumulatives par crédit pour l’exercice en cours et l’exercice précédent.

Autorisations disponibles (en millions de dollars) |

2019-2020 | 2018-2019 | Écart | |

|---|---|---|---|---|

| $ | % | |||

| Autorisations budgétaires | ||||

| Autorisations votées : | ||||

| Crédit 1 - Autorisations de programme | 109.6 | 107.9 | 1.7 | 1.6% |

| Autorisations législatives : | ||||

| Principaux transferts aux autres administrations | 73 584.5 | 70 438.9 | 3 145.6 | 4.5% |

| Frais d'intérêt relatifs à la dette non échue et intérêts sur autres passifs | 24 691.0 | 22 838.0 | 1 853.0 | 8.1% |

| Charges de programmes directs | 590.4 | 1 088.4 | ( 498.0) | -45.8% |

| Total des autorisations législatives | 98 865.9 | 94 365.3 | 4 500.6 | 4.8% |

| Total des autorisations budgétaires | 98 975.5 | 94 473.2 | 4 502.3 | 4.8% |

| Autorisations non budgétaires | 51.4 | 52.3 | ( 0.9) | -1.7% |

| Total des autorisations | 99 026.9 | 94 525.5 | 4 501.4 | 4.8% |

2.1.1 Autorisations budgétaires votées

Les autorisations de programme du Crédit 1 disponibles pour l’exercice 2019-2020 totalisaient 109,6 millions de dollars au 31 décembre 2019, comparativement à 107,9 millions de dollars pour la même période en 2018-2019, ce qui représente une augmentation de 1,7 million de dollars, principalement attribuable à l’effet net des facteurs suivants :

Le total des augmentations était de 6,1 millions de dollars et comprend :

- 3,1 millions de dollars pour un renforcement de capacité analytique;

- 1,6 million de dollars pour l’analyse et l’élaboration de la politique fiscale;

- 0,8 million de dollars pour l’examen de système bancaire ouvert;

- 0,6 million de dollars pour renforcer le Régime canadien de lutte contre le blanchiment d’argent et le financement des activités terroristes.

Ces augmentations ont été partiellement compensées de la manière suivante :

- une réduction de 2,8 millions de dollars liée au montant inférieur de fonds inutilisés pour l’exercice 2018-2019, qui a contribué au report du budget de fonctionnement à l’exercice 2019-2020;

- une diminution de 0,9 million de dollars pour les consultations des Premières nations des Tsimshian liées au dessaisissement éventuel de Ridley Terminals Inc.;

- une diminution de 0,7 million de dollars des autorisations pour divers programmes.

2.1.2 Autorisations budgétaires législatives

Les principaux transferts aux autres administrations ont augmenté de 3 145,6 millions de dollars, pour passer de 70 438,9 millions de dollars à 73 584,5 millions de dollars, principalement en raison de l’effet net des facteurs suivants :

Le total des augmentations était de 3 286,6 millions de dollars et comprend :

- Transfert canadien en matière de santé (TCS) – Une augmentation de l’ordre de 1 788,9 millions de dollars qui tient compte d’un taux de croissance annuel de 4,6 % du produit intérieur brut (PIB). Ce TCS connaît une croissance reposant sur une moyenne mobile sur trois ans de la croissance nominale du PIB, avec une hausse garantie du financement d’au moins 3 % par année;

- Péréquation fiscale – une augmentation de 879 millions de dollars en raison du multiplicateur fondé sur le PIB de 4,6 % appliqué au niveau de 2018-2019;

- Transfert canadien en matière de programmes sociaux – une augmentation de 424,8 millions de dollars qui tient compte de la hausse annuelle de 3 % de l’engagement de financement qui a commencé en 2009-2010 et s’est poursuivie en vertu de la Loi sur l’emploi, la croissance et la prospérité durable de 2012 pendant l’exercice 2014-2015 et les exercices suivants;

- Financement des territoires – une augmentation de 163,1 millions de dollars qui tient compte des données nouvelles et à jour sur les exigences en matière de dépenses des territoires et les capacités de percevoir des recettes dans la formule prévue par la loi du programme;

- Paiement de péréquation fiscale supplémentaire et paiement de péréquation fiscale compensatoire supplémentaire à la Nouvelle-Écosse – une augmentation nette de 30,8 millions de dollars pour ces deux paiements de transfert à l’intention de la Nouvelle-Écosse.

Les diminutions étaient de 141 millions de dollars et comprennent :

- Paiements de remplacement au titre des programmes permanents – une diminution de 118 millions de dollars en raison de recouvrements plus élevés attribuables à une augmentation de la valeur estimée des points d’impôt sur le revenu des particuliers qui ont été transférés au Québec;

- Recouvrement ayant trait aux allocations aux jeunes – une diminution de 23 millions de dollars en raison de recouvrements plus élevés attribuables à une augmentation de la valeur estimée des points d’impôt sur le revenu des particuliers transférés au Québec.

Les frais d’intérêt relatifs à la dette non échue et les intérêts sur d’autres passifs ont augmenté de 1 853 millions de dollars, passant de 22 838 millions de dollars à 24 691 millions de dollars, en raison de l’incidence nette des facteurs suivants :

- Frais d’intérêt relatifs à la dette non échue – une augmentation de 2 093 millions de dollars est attribuable à une révision à la hausse des taux d’intérêt prévus par des économistes du secteur privé, conformément au budget fédéral de 2019;

- Intérêts sur autres passifs – une diminution de 240 millions de dollars, reflétant en grande partie la diminution du taux moyen des obligations à long terme du gouvernement du Canada prévu pour 2019-2020.

Les charges des programmes directs ont diminué de 498 millions de dollars, passant de 1 088,4 millions de dollars à 590,4 millions de dollars, principalement en raison des facteurs suivants :

- une diminution de 477,3 millions de dollars en financement pour la Banque de l’infrastructure du Canada;

- une diminution de 11,4 millions de dollars pour le Bureau de transition vers un régime canadien de réglementation des valeurs mobilières;

- une diminution de 7 millions de dollars attribuable à l’achat de monnaie canadienne;

- une diminution de 3,1 millions de dollars attribuable aux paiements des dettes à des organisations internationales au nom des pays pauvres.

Ces diminutions ont été légèrement compensées par une augmentation de 0,8 million de dollars des autorisations pour divers programmes.

2.1.3 Autorisations non budgétaires

Le total des autorisations non budgétaires de 2019-2020 a diminué de 0,9 million de dollars, passant de 52,3 millions de dollars à 51,4 millions de dollars, en raison du facteur suivant :

- Une diminution des autorisations pour l’achat d’actions initiales par le Canada en vertu de la Loi sur l’accord concernant la Banque asiatique d’investissement dans les infrastructures.

2.2 Analyse des dépenses

Le tableau qui suit compare les dépenses cumulatives de l’exercice au 31 décembre par crédit pour l’exercice en cours et l’exercice précédent.

Dépenses cumulatives (en millions de dollars) |

2019-2020 | 2018-2019 | Écart | |

|---|---|---|---|---|

| $ | % | |||

| Dépenses budgétaires | ||||

| Dépenses votées : | ||||

| Crédit 1 - Dépenses de programme | 78.6 | 73.7 | 4.9 | 6.6% |

| Dépenses législatives : | ||||

| Principaux transferts aux autres administrations | 55 500.9 | 53 239.9 | 2 261.0 | 4.2% |

| Frais d'intérêt relatifs à la dette non échue et intérêts sur autres passifs | 17 832.9 | 17 114.1 | 718.8 | 4.2% |

| Charges de programmes directs | 630.8 | 389.6 | 241.2 | 61.9% |

| Total partiel des dépenses législatives | 73 964.6 | 70 743.6 | 3 221.0 | 4.6% |

| Total des dépenses budgétaires | 74 043.2 | 70 817.3 | 3 225.9 | 4.6% |

| Dépenses non budgétaires | 33 145.9 | 32 833.5 | 312.4 | 1.0% |

| Total des dépenses cumulatives | 107 189.1 | 103 650.8 | 3 538.3 | 3.4% |

2.2.1 Dépenses budgétaires votées

Les dépenses de programme du crédit 1 totalisaient 78,6 millions de dollars à la fin du troisième trimestre de 2019-2020, comparativement à 73,7 millions de dollars pour la même période en 2018-2019, ce qui représente une augmentation de 4,9 millions de dollars. Cette augmentation est principalement attribuable aux postes suivants :

- 7,1 millions de dollars pour les conventions collectives et autres rajustements à la rémunération;

- 0,7 million de dollars pour les consultations des Premières nations des Tsimshian liées au dessaisissement éventuel de Ridley Terminals Inc.

Ces augmentations ont été partiellement compensées de la manière suivante :

- une diminution de 1,6 million de dollars pour le sommet du G7 tenu en 2018-2019;

- une diminution de 0,5 million de dollars pour les frais de voyage;

- une diminution de 0,4 million de dollars liés à l’achat de données pour la recherche sur l’assurance médicaments;

- une diminution de 0,4 million de dollars pour diverses dépenses, individuellement peu importantes.

2.2.2 Dépenses budgétaires législatives

Les principaux transferts aux autres administrations ont augmenté de 2 261 millions de dollars, passant de 53 239,9 millions de dollars à 55 500,9 millions de dollars, principalement en raison des augmentations à ce qui suit :

- 1 341,7 millions de dollars liés au transfert canadien en matière de santé;

- 659,3 millions de dollars liés à la péréquation fiscale;

- 318,6 millions de dollars liés au transfert canadien en matière de programmes sociaux;

- 271,7 millions de dollars liés aux paiements de stabilisation fiscale versés à l’Alberta et à la Saskatchewan;

- 129,8 millions de dollars liés au financement des territoires;

- 3,1 millions de dollars liés à un paiement versé conformément au paragraphe 24(1) de la Loi sur la gestion des finances publiques découlant d’un décret de remise pris en vertu du paragraphe 23(2.1) de la Loi.

Les augmentations indiquées ci-dessus ont été compensées principalement par des recouvrements plus élevés dans les Paiements de remplacement au titre des programmes permanents, la réduction des paiements de péréquation supplémentaire à la Nouvelle-Écosse et la hausse du recouvrement ayant trait aux allocations aux jeunes.

Les frais d’intérêts relatifs à la dette non échue et les intérêts sur d’autres passifs ont augmenté de 718,8 millions de dollars, passant de 17 114,1 millions de dollars à 17 832,9 millions de dollars, en raison de l’incidence nette des deux facteurs suivants :

- Frais d’intérêt relatifs à la dette non échue – une augmentation de 1 007,7 millions de dollars qui tient largement compte des rajustements plus élevés à l’indice des prix à la consommation sur les obligations à rendement réel et d’une moyenne plus élevée du taux d’intérêt en vigueur sur l’encours de bons du Trésor du gouvernement du Canada;

- Intérêts sur autres passifs – une diminution de 288,9 millions de dollars, reflétant en grande partie une diminution du taux moyen des obligations à long terme du gouvernement du Canada.

Les charges des programmes directs ont augmenté de 241,2 millions de dollars, passant de 389,6 millions de dollars à 630,8 millions de dollars, principalement en raison des facteurs suivants :

- un montant de 245,8 millions de dollars lié à un paiement effectué à la Banque de l’infrastructure du Canada;

- un montant de 2,5 millions de dollars lié à un paiement effectué à la Corporation commerciale canadienne;

- un montant de 0,5 million de dollars lié à des cotisations aux régimes d’avantages sociaux des employés;

- un montant de 0,6 million de dollars lié à diverses dépenses, individuellement peu importantes.

Ces augmentations ont été partiellement compensées de la manière suivante :

- une diminution de 4,5 millions de dollars en pertes de change, en raison d’une réévaluation des comptes liée au Fonds monétaire international;

- une diminution de 3,7 millions de dollars attribuable à l’achat de monnaie canadienne.

2.2.3 Dépenses non budgétaires

Les dépenses non budgétaires à la fin du troisième trimestre de 2019-2020 ont augmenté de 312,4 millions de dollars, passant de 32 833,5 millions de dollars à 33 145,9 millions de dollars, principalement en raison des facteurs suivants :

- une augmentation de 241,7 millions de dollars de la valeur des prêts consentis aux sociétés d’État qui participent au Cadre d’emprunt pour les sociétés d’État;

- une augmentation de 66,7 millions de dollars des paiements en vertu de la Loi sur les accords de Bretton Woods et des accords connexes – Organisations internationales (Brut);

- une augmentation de 4 millions de dollars dans les avances aux termes du paragraphe 13(1) de la Loi sur l’Agence de la consommation en matière financière du Canada (Brut).

Tableau des modifications importantes des dépenses budgétaires ministérielles par article courant

Le tableau 2 situé à la fin du présent rapport présente les dépenses budgétaires par article courant. L’écart de 3 225,8 millions de dollars en dépenses cumulatives entre 2019-2020 et 2018-2019 par article courant est principalement dû aux facteurs suivants :

- Paiements de transfert – une augmentation de 2 261,6 millions de dollars principalement attribuable à une augmentation des dépenses législatives au titre des principaux transferts aux autres administrations;

- Frais de la dette publique – une augmentation nette de 718,8 millions de dollars attribuable à une augmentation de 1 007,7 millions de dollars des frais d’intérêt relatifs à la dette non échue, compensée par une diminution de 288,9 millions de dollars des intérêts sur autres passifs;

- Autres subventions et paiements – une augmentation de 244,6 millions de dollars attribuable principalement à une augmentation du paiement à la Banque de l’infrastructure du Canada (BIC);

- Une augmentation de 0,8 million de dollars liée à diverses dépenses, individuellement peu importantes.

Dépenses trimestrielles

Le tableau qui suit compare les dépenses trimestrielles par crédit pour l’exercice en cours et l’exercice précédent.

Dépenses du troisième trimestre (en millions de dollars) |

2019-2020 | 2018-2019 | Écart | |

|---|---|---|---|---|

| $ | % | |||

| Dépenses budgétaires | ||||

| Dépenses votées : | ||||

| Crédit 1 - Dépenses de programme | 30.7 | 23.9 | 6.8 | 28.5% |

| Dépenses législatives : | ||||

| Principaux transferts aux autres administrations | 18 458.0 | 17 624.7 | 833.3 | 4.7% |

| Frais d'intérêt relatifs à la dette non échue et intérêts sur autres passifs | 5 238.5 | 5 405.1 | ( 166.6) | -3.1% |

| Charges de programmes directs | 310.2 | 291.9 | 18.3 | 6.3% |

| Total partiel des dépenses législatives | 24 006.7 | 23 321.7 | 685.0 | 2.9% |

| Total des dépenses budgétaires | 24 037.4 | 23 345.6 | 691.8 | 3.0% |

| Dépenses non budgétaires | 10 599.0 | 10 830.1 | ( 231.1) | -2.1% |

| Total des dépenses du troisième trimestre | 34 636.4 | 34 175.7 | 460.7 | 1.3% |

Les explications de l’écart entre les dépenses trimestrielles sont conformes aux explications de l’écart des dépenses cumulatives fournies dans la section 2.2.

3. Risques et incertitudes

Les enjeux complexes et horizontaux du Ministère exigent des discussions, des consultations et une coordination continues avec les organismes centraux, d’autres ministères et gouvernements et des intervenants externes. Dans ce contexte, le Ministère maintient un dialogue de haut niveau et de solides relations de coopération avec ses partenaires canadiens et internationaux afin de respecter ses engagements et de bien servir les Canadiens.

Le profil de risque organisationnel du Ministère présente un aperçu des principaux risques de l’organisation. Le Ministère surveille ses risques organisationnels et les réponses à ces derniers afin de cerner les sources de possibilités et de rendre compte des progrès réalisés dans le cadre de la mise en œuvre des stratégies d’atténuation.

Le Ministère exerce ses activités dans un environnement où les décisions et les actions de son personnel peuvent avoir de profondes répercussions sur la population et l’économie canadiennes. En tant qu’organisation fondée sur le savoir, le Ministère reconnaît que son effectif est sa force. Il continuera d’offrir à ses employés un milieu de travail sain et stimulant afin d’attirer, de perfectionner et de maintenir en poste un effectif diversifié et hautement performant qui se consacre entièrement au succès de l’organisation.

Le Ministère mise sur une gestion de l’information (GI) et une technologie de l’information (TI) efficaces et efficientes pour dispenser des conseils stratégiques éclairés et œuvrer en tant qu’organisation du savoir souple et réceptive, tout en protégeant l’information organisationnelle de nature très délicate.

Les incidents liés à la cybersécurité et aux défaillances de la TI des systèmes de soutien ont été définis comme des risques pouvant causer de graves perturbations et affecter la capacité du Ministère à exécuter des opérations gouvernementales cruciales, dont les paiements de transfert et d’impôt, ainsi que les transactions liées à la dette publique. Un plan de continuité des opérations (PCO) est en place pour assurer le maintien des services essentiels en cas de panne de système. De plus, le Ministère est déterminé à tirer parti des améliorations récentes pour rehausser le niveau de sécurité de son infrastructure de TI et pour bien protéger ses actifs de renseignements.

4. Changements importants liés aux opérations, au personnel et aux programmes

À compter du 20 novembre 2019, l’honorable Bill Morneau est retourné à son poste de ministre des Finances.

À compter du 20 novembre 2019, l’honorable Mona Fortier est devenue la ministre de la Prospérité de la classe moyenne et la ministre associée des Finances.

Par ailleurs, Rob Stewart, sous-ministre délégué des Finances (avec des responsabilités liées au G7 et au G20), a quitté le ministère lorsqu’il a été nommé sous-ministre de Sécurité publique Canada le 11 décembre 2019.

5. Approbation par les cadres dirigeants

Approuvé par :

Paul Rochon, sous-ministre

Ottawa (Canada)

Le 28 février 2020

Darlene Bess, dirigeante principale des finances

Ottawa (Canada)

Le 28 février 2020

| Exercice 2019-2020 | Exercice 2018-2019 | |||||

|---|---|---|---|---|---|---|

| Total disponible pour utilisation pour l'exercice se terminant le 31 mars 2020 * |

Total utilisé pendant le trimestre terminé le 31 décembre 2019 | Total de l'exercice courant utilisé à la fin du trimestre | Total disponible pour utilisation pour l'exercice se terminant le 31 mars 2019 * |

Total utilisé pendant le trimestre terminé le 31 décembre 2018 | Total de l'exercice courant utilisé à la fin du trimestre | |

| Autorisations budgétaires | ||||||

| Autorisations votées | ||||||

| Dépenses de programme | 109 566 | 30 668 | 78 637 | 107 912 | 23 948 | 73 724 |

| Total des autorisations votées | 109 566 | 30 668 | 78 637 | 107 912 | 23 948 | 73 724 |

| Autorisations législatives | ||||||

| Principaux transferts aux autres administrations | ||||||

| Transfert canadien en matière de santé (Partie V.1 – Loi sur les arrangements fiscaux entre le gouvernement fédéral et les provinces) | 40 372 636 | 10 093 159 | 30 279 477 | 38 583 703 | 9 645 925 | 28 937 777 |

| Transfert canadien en matière de programmes sociaux (Partie V.1 – Loi sur les arrangements fiscaux entre le gouvernement fédéral et les provinces) | 14 585 672 | 3 646 418 | 10 939 254 | 14 160 847 | 3 540 213 | 10 620 636 |

| Arrangements fiscaux | ||||||

| Péréquation fiscale (Partie I – Loi sur les arrangements fiscaux entre le gouvernement fédéral et les provinces) | 19 837 259 | 4 959 315 | 14 877 944 | 18 958 259 | 4 739 564 | 14 218 694 |

| Financement des territoires (Partie I.1 – Loi sur les arrangements fiscaux entre le gouvernement fédéral et les provinces) | 3 948 403 | 805 474 | 3 142 929 | 3 785 322 | 772 206 | 3 013 116 |

| Subventions législatives (Lois constitutionnelles de 1867 à 1982 et autres autorisations législatives) | 42 484 | 1 237 | 22 561 | 42 356 | 1 237 | 22 415 |

| Recouvrement ayant trait aux allocations aux jeunes (Loi de 1964 sur la révision des arrangements fiscaux entre le gouvernement fédéral et les provinces) | (932 853) | - | (466 427) | (909 825) | - | (454 913) |

| Autres principaux transferts | ||||||

| Paiement de péréquation compensatoire supplémentaire - Nouvelle-Écosse (Loi sur les paiements de péréquation compensatoires supplémentaires à la Nouvelle-Écosse et à Terre-Neuve-et-Labrador) | 8 227 | - | - | 18 092 | - | - |

| Paiement de péréquation supplémentaire - Nouvelle-Écosse (Partie I - Loi sur les arrangements fiscaux entre le gouvernement fédéral et les provinces) | (72 587) | (22 456) | (67 368) | (113 203) | - | - |

| Stabilisation fiscale (Partie II - Loi sur les arrangements fiscaux entre le gouvernement fédéral et les provinces) | - | 271 733 | 271 733 | - | - | - |

| Paiements de remplacement au titre des programmes permanents (Partie VI – Loi sur les arrangements fiscaux entre le gouvernement fédéral et les provinces) | (4 204 769) | (1 296 855) | (3 399 240) | (4 086 656) | (1 074 484) | (3 117 812) |

| Recouvrements de dépenses d'exercices antérieurs | - | - | (103 000) | - | - | - |

| Paiement conformément au paragraphe 24(1) de la Loi sur la gestion des finances publiques résultant d’un décret de remise délivré en vertu du paragraphe 23(2.1) de cette loi | - | - | 3 067 | - | - | - |

| Total des principaux transferts aux autres administrations | 73 584 472 | 18 458 025 | 55 500 930 | 70 438 895 | 17 624 661 | 53 239 913 |

| Frais d'intérêt relatifs à la dette non échue et intérêts sur autres passifs | ||||||

| Frais d'intérêt relatifs à la dette non échue et autres coûts liés à la dette publique | 18 684 000 | 3 754 373 | 13 308 602 | 16 591 000 | 3 782 595 | 12 300 897 |

| Intérêts sur autres passifs | 6 007 000 | 1 484 132 | 4 524 256 | 6 247 000 | 1 622 531 | 4 813 250 |

| Total des frais d'intérêt relatifs à la dette non échue et intérêts sur autres passifs | 24 691 000 | 5 238 505 | 17 832 858 | 22 838 000 | 5 405 126 | 17 114 147 |

| Charges de programmes directs | ||||||

| Charges de fonctionnement | ||||||

| Achat de la monnaie canadienne | 88 000 | 16 465 | 66 808 | 95 000 | 19 971 | 70 555 |

| Contributions aux régimes d'avantages sociaux des employés | 12 622 | 3 064 | 9 191 | 11 802 | 2 890 | 8 667 |

| Ministre des Finances – Traitement et allocation pour automobile | 88 | 22 | 66 | 86 | 22 | 65 |

| Paiements de transfert | ||||||

| Paiements à l'Association internationale pour le développement | 441 620 | - | - | 441 610 | - | - |

| Paiements de dettes à des organisations internationales au nom des pays pauvres en vertu du paragraphe 18(1) de la Loi sur la reprise économique | 48 080 | - | - | 51 200 | - | - |

| Autres | ||||||

| Pertes de change | - | 2 576 | 24 286 | - | (10 747) | 28 824 |

| Paiement d'éléments de passif enregistrés précédemment comme recettes | - | 917 | 3 086 | - | 780 | 2 465 |

| Paiement à la Banque de l'infrastructure du Canada (Loi sur la Banque de l’infrastructure du Canada) | - | 287 200 | 524 838 | 477 284 | 279 000 | 279 000 |

| Paiement conformément au paragraphe 12(2) de la Loi sur la Corporation commerciale canadienne à la Corporation commerciale canadienne | - | - | 2 500 | - | - | - |

| Total des charges de programmes directs | 590 410 | 310 244 | 630 775 | 1 088 382 | 291 916 | 389 576 |

| Total des autorisations législatives | 98 865 882 | 24 006 774 | 73 964 563 | 94 365 277 | 23 321 703 | 70 743 636 |

| Total des autorisations budgétaires | 98 975 448 | 24 037 442 | 74 043 200 | 94 473 189 | 23 345 651 | 70 817 360 |

| Autorisations non budgétaires | ||||||

| Achat d’actions initiales par le Canada en vertu de la Loi sur l’accord concernant la Banque asiatique d’investissement dans les infrastructures | 51 400 | - | - | 52 300 | - | - |

| Avances consenties aux sociétés d'État (montant brut) | - | 10 525 476 | 33 044 207 | - | 10 829 078 | 32 802 486 |

| Avances consenties aux termes du paragraphe 13(1) de la Loi sur l'Agence de la consommation en matière financière du Canada (montant brut) | - | 3 000 | 11 000 | - | 1 000 | 7 000 |

| Paiement en vertu de la Loi sur les accords de Bretton Woods et des accords connexes - Organisations internationales (montant brut) | - | 70 488 | 90 729 | - | - | 23 991 |

| Total des autorisations non budgétaires | 51 400 | 10 598 964 | 33 145 936 | 52 300 | 10 830 078 | 32 833 477 |

| Total des autorisations | 99 026 848 | 34 636 406 | 107 189 136 | 94 525 489 | 34 175 729 | 103 650 837 |

| * N'inclut que les autorisations disponibles pour l'exercice et accordées par le Parlement à la fin du trimestre | ||||||

| Exercice 2019-2020 | Exercice 2018-2019 | |||||

|---|---|---|---|---|---|---|

| Dépenses prévues pour l'exercice se terminant le 31 mars 2020 |

Total dépensé pendant le trimestre terminé le 31 décembre 2019 |

Total de l'exercice courant utilisé à la fin du trimestre | Dépenses prévues pour l'exercice se terminant le 31 mars 2019 |

Total dépensé pendant le trimestre terminé le 31 décembre 2018 |

Total de l'exercice courant utilisé à la fin du trimestre | |

| Dépenses | ||||||

| Personnel | 98 132 | 28 850 | 74 327 | 94 655 | 23 395 | 66 724 |

| Transport et communications | 2 747 | 512 | 1 783 | 3 352 | 801 | 2 375 |

| Information | 1 889 | 75 | 726 | 1 856 | 262 | 1 181 |

| Services professionnels et spéciaux | 14 027 | 3 481 | 7 323 | 13 521 | 2 620 | 8 387 |

| Locations | 1 885 | 214 | 836 | 1 177 | (357) | 1 551 |

| Réparation et entretien | 322 | 37 | 157 | 648 | 82 | 192 |

| Services publics, fournitures et approvisionnements | 88 395 | 16 521 | 66 955 | 95 561 | 20 015 | 70 750 |

| Acquisition de machines et de matériel | 1 893 | 420 | 482 | 2 102 | 71 | 488 |

| Paiements de transfert | 74 075 307 | 18 458 025 | 55 502 030 | 70 945 162 | 17 624 706 | 53 240 403 |

| Frais de la dette publique | 24 691 000 | 5 238 505 | 17 832 858 | 22 838 000 | 5 405 126 | 17 114 147 |

| Autres subventions et paiements | 1 | 290 802 | 555 723 | 477 305 | 268 930 | 311 162 |

| Total des dépenses budgétaires brutes | 98 975 598 | 24 037 442 | 74 043 200 | 94 473 339 | 23 345 651 | 70 817 360 |

| Moins recettes affectées aux dépenses | 150 | - | - | 150 | - | - |

| Total des dépenses budgétaires nettes | 98 975 448 | 24 037 442 | 74 043 200 | 94 473 189 | 23 345 651 | 70 817 360 |