Document de consultation sur la recherche scientifique et le développement expérimental

Introduction

Les entreprises du Canada ont accès à diverses sources d'aide fédérale pour les activités de recherche et développement (R et D). Historiquement, la pierre angulaire de ce paysage est le Programme des encouragements fiscaux pour la recherche scientifique et le développement expérimental (RSDE), qui offre un soutien sous forme d'une déduction sur le revenu et d'un crédit d'impôt à l'investissement. En 2021, le crédit d'impôt représentait environ 3,9 milliards de dollars versés à plus de 22 000 entreprises au Canada.

Les entreprises bénéficient également d'une aide de programme directe à la R et D. Le soutien fédéral à l'innovation et à la croissance des entreprises est fourni en grande partie au moyen de quatre plateformes clés :

- Le Programme d'aide à la recherche industrielle (PARI)

- Le Fonds stratégique pour l'innovation

- Les agences de développement régional

- Le Service des délégués commerciaux

En 2022-2023, le PARI a travaillé avec plus de 9 000 petites et moyennes entreprises (PME), en fournissant 489,4 millions de dollars en financement à plus de 3 400 PME canadiennes et des services-conseils à plus de 6 200 entreprises supplémentaires. De plus, le Fonds stratégique pour l'innovation, créé en 2017, a investi plus de 8 milliards de dollars dans plus de 115 projets.

Les investissements récents soulignent l'engagement continu du gouvernement à encourager l'innovation. Dans le budget de 2022, par exemple, le gouvernement a investi 750 millions de dollars sur six ans pour soutenir la croissance et le développement des Grappes d'innovation mondiales du Canada (anciennement appelées Initiative des supergrappes d'innovation). En décembre 2022, les grappes avaient soutenu plus de 500 projets d'une valeur de 2,37 milliards de dollars, ce qui a impliqué plus de 2 465 partenaires, en plus de générer au-dessus de 855 demandes de brevet, droits d'auteur, marques de commerce ou secrets commerciaux. De plus, dans l'Énoncé économique de l'automne de 2022, le gouvernement a fourni 962,2 millions de dollars sur huit ans, dont 121,1 millions de dollars par année par la suite, pour moderniser l'infrastructure scientifique du Conseil national de recherches du Canada (CNRC). Ce dernier est un partenaire indispensable pour les entreprises et les innovatrices et les innovateurs canadiens.

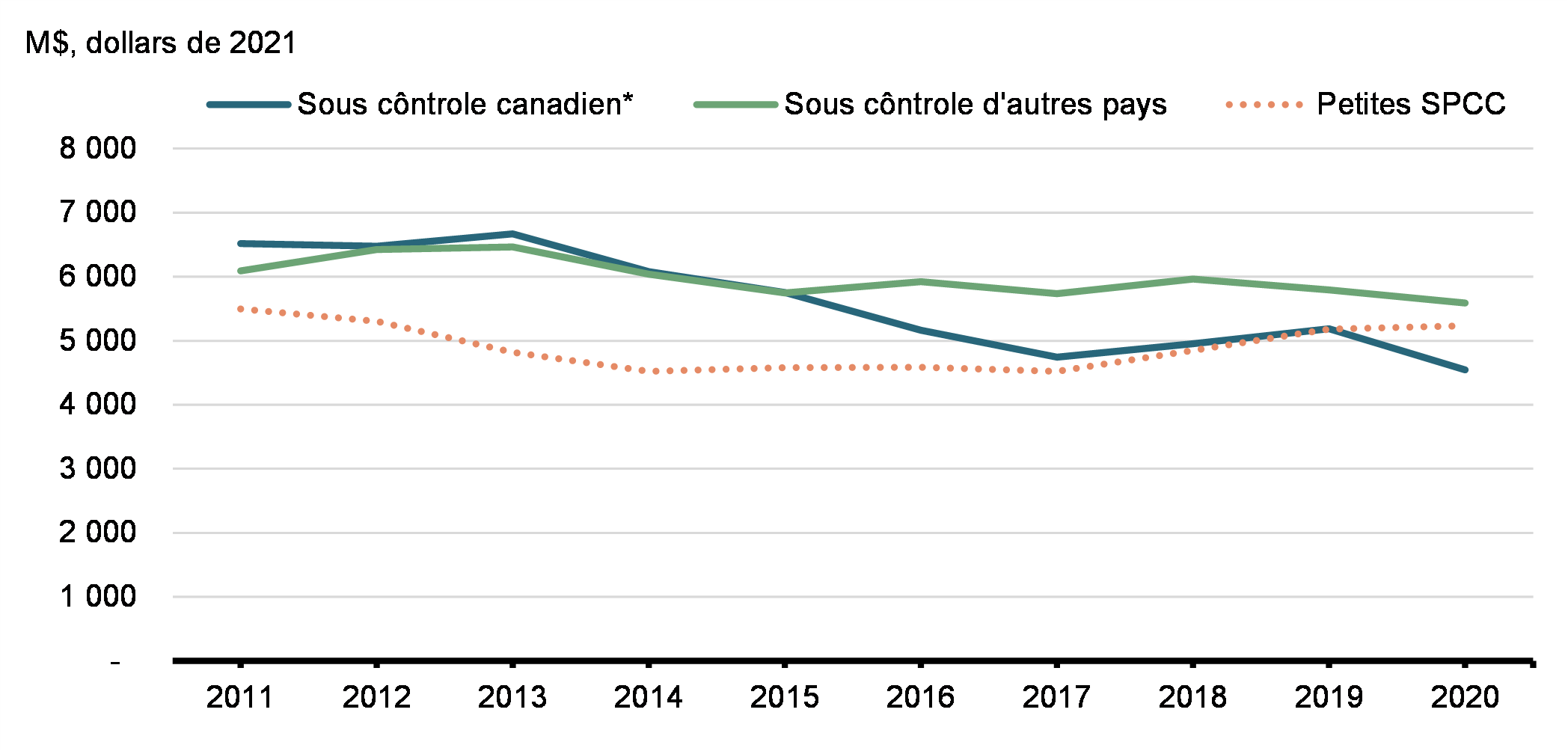

Les efforts renouvelés du Canada pour soutenir l'innovation des entreprises s'inscrivent dans un contexte de réduction des dépenses de RSDE au cours de la dernière décennie (voir le graphique ci-dessous). Cela s'est traduit par une faiblesse persistante des dépenses des entreprises en R et D par rapport à leurs pairs internationaux.

Examen du programme de RSDE

C'est dans ce contexte que le gouvernement fédéral a annoncé son intention de revoir le programme de RSDE, d'abord pour s'assurer qu'il encourage efficacement la R et D qui profite au Canada, et ensuite pour explorer les possibilités de le moderniser et de le simplifier.

L'Agence du revenu du Canada (ARC) travaille à améliorer l'expérience de service qu'elle offre aux entreprises par l'intermédiaire du programme de RSDE. Dans le cadre de ces efforts, l'ARC a rendu les renseignements dont les entreprises ont besoin plus facilement accessibles en ligne, a publié des lignes directrices simplifiées sur l'admissibilité des travaux et a lancé un outil interactif d'auto-évaluation et d'apprentissage pour la RSDE. De plus, l'ARC a fait passer le programme de RSDE à un nouveau système national de charge de travail pour améliorer la cohérence, l'efficacité et la qualité des examens des demandes. L'ARC s'efforce également de mieux cibler les efforts de conformité pour lutter contre les activités à haut risque et la non-conformité délibérée afin de maintenir l'équité et l'intégrité du programme de RSDE.

Dans le cadre de la prochaine étape du processus d'examen, le ministère des Finances sollicite des commentaires sur une série de questions concernant le programme de RSDE.

Des améliorations sans incidence sur les coûts

Cette consultation vise à mettre l'accent sur les améliorations à coût neutre à apporter au programme de RSDE afin de mieux soutenir les entreprises novatrices et de créer des opportunités économiques au Canada. Les réponses devraient inclure des propositions sur la façon dont les coûts découlant d'une augmentation de la générosité du programme devraient être financés ou compensés à partir du programme de RSDE. Les économies de coûts pourraient inclure, parmi d'autres changements possibles, la mise en place de conditions d'admissibilité supplémentaires, un meilleur ciblage de la portée des dépenses ou des activités admissibles, ou le réexamen de la structure des taux de crédit d'impôt du programme.

Questions clés à examiner

Le ministère des Finances sollicite les commentaires des intervenantes et des intervenants sur les questions suivantes :

- Comment le programme de RSDE peut-il demeurer efficace pour soutenir les investissements en R et D de tous les types d'entreprises au Canada? Comment le programme de RSDE peut-il mieux soutenir la croissance et la réussite d'entreprises canadiennes à forte intensité de R et D à l'avenir?

- Quelles améliorations à la définition de la RSDE, aux critères d'admissibilité du programme ou à l'architecture globale du programme devraient être envisagées?

- Comment le programme de RSDE complète-t-il la série existante de programmes de soutien à la R et D au Canada? Comment est-il possible d'améliorer cette complémentarité?

- Existe-t-il des moyens plus efficaces de cibler le niveau global d'aide fournie dans le cadre du programme de RSDE? Si oui, quels changements pourraient être apportés au programme de RSDE pour compenser les coûts des améliorations proposées?

- Comment le programme de RSDE peut-il assurer efficacement le maintien de la propriété intellectuelle au Canada, en particulier pour aider les entreprises canadiennes novatrices à demeurer de propriété canadienne et à maintenir leurs activités au Canada?

- Comment peut-on améliorer et simplifier le programme de RSDE pour faire en sorte que les entrepreneurs aient plus facilement accès à du soutien?

- Comment les améliorations que vous suggérez peuvent-elles être financées à même le soutien disponible actuellement dans le cadre du programme de RSDE? Quels changements potentiels pourraient mieux cibler le soutien au profit du Canada, notamment en créant des opportunités économiques pour les gens d'ici?