Rapport sur la feuille de route de la taxonomie

Il est important de noter que les produits livrables et les rapports du CAFD au gouvernement du Canada représentent les points de vue du CAFD et, à ce titre, ne constituent pas la position officielle du gouvernement du Canada.

Table des matières

Introduction

Processus

À propos du présent rapport

Remerciements

Première partie : Occasions et risques d'une taxonomie

Notions sur la taxonomie de la finance verte et de transition

Occasions découlant de la taxonomie

Risques associés à la taxonomie

Discussion et recommandation

Deuxième partie : Conception de la taxonomie

Principaux facteurs de réussite

Modèle de gouvernance

Architecture du cadre

Priorité de développement futur

Troisième partie : Mise en œuvre

Annexe

Glossaire des principaux termes

Annexe 1 : Exemples de modèles de gouvernance à trois niveaux

Annexe 2 : Méthode pilote pour calculer la note des projets verts et de transition

Annexe 3 : Aperçu du marché de la finance durable

Nos principaux partenaires du savoir : L'Institut climatique du Canada; L'Institut de la finance durable

Sommaire

Le Canada doit rapidement augmenter ses investissements dans le domaine de la lutte contre les changements climatiques pour atteindre une économie à zéro émission nette d'ici 2050. Selon certaines estimations, le déficit d'investissement au Canada dans la lutte contre les changements climatiques atteindrait 115 milliards de dollars par année. Au cours des dernières années, de nombreux pays confrontés à un déficit d'investissement semblable ont élaboré des taxonomies au sein de cadres politiques plus larges pour aider à mobiliser les capitaux nécessaires pour atteindre les objectifs climatiques et à accélérer leur déploiement.

Les taxonomies proposent une approche normalisée qui sert de référence en vue de déterminer les activités économiques compatibles avec les objectifs climatiques nationaux et mondiaux. Elles établissent des critères de sélection qui permettent aux utilisateurs, comme les investisseurs, les entreprises et les intermédiaires financiers, d'évaluer la capacité des diverses activités économiques à soutenir la transition climatique (p. ex. en lien avec les décisions d'affaires et d'investissement). À l'échelle mondiale, les taxonomies se sont jusqu'à présent largement concentrées sur l'établissement de critères définissant les activités vertes; toutefois, de plus en plus d'efforts sont mis en œuvre pour inclure les activités de transition. Les taxonomies sont fréquemment utilisées pour définir les normes de classification des instruments financiers liés au climat (p. ex. obligations vertes), mais elles sont de plus en plus utilisées lorsque l'établissement d'une référence est jugé bénéfique, notamment dans les domaines de la gestion du risque climatique, de la transition nette zéro et de la divulgation climatique.

Compte tenu de l'urgence et de la complexité de la transition vers une économie à zéro émission nette, les taxonomies peuvent aider à déterminer avec une plus grande certitude si les activités économiques se placent sur une trajectoire de transition crédible et fondée sur la science. Elles peuvent contribuer à libérer les capitaux destinés à financer les projets climatiques et à accélérer leur déploiement, à atténuer le risque d'écoblanchiment et à promouvoir l'intégrité de la transition nette zéro. Dans ce contexte, des questions se posent quant à savoir si les taxonomies sont trop normatives et imposent un fardeau trop lourd, si elles peuvent s'adapter adéquatement à l'innovation sur les marchés et dans les technologies, et comment concilier l'urgence avec l'effort nécessaire sur plusieurs années pour élaborer des taxonomies crédibles et fondées sur la science.

En mai 2021, le Conseil d'action en matière de finance durable (CAFD) a reçu le mandat de formuler des conseils et des recommandations à la vice-première ministre et ministre des Finances ainsi qu'au ministre de l'Environnement et du Changement climatique du Canada sur la définition des investissements verts et des investissements de transition (taxonomie). Le CAFD a confirmé que la taxonomie est un domaine préliminaire d'intérêt et en a fait une priorité. Par la suite, il a mis sur pied un groupe d'experts techniques en taxonomie (GETT) pour réunir le leadership et l'expertise nécessaires à la réalisation de ce mandat. À la suite de recherches et d'efforts substantiels, le GETT a préparé le présent Rapport sur la feuille de route de la taxonomie, qui a été approuvé par le CAFD en septembre 2022.

Le Rapport sur la feuille de route de la taxonomie contient 10 recommandations portant sur les avantages, la conception et la mise en œuvre d'une taxonomie de la finance verte et de transition au Canada. Les recommandations sont présentées à la fin du sommaire et sont suivies d'un résumé de la proposition de valeur de la taxonomie.

Première partie : Occasions et risques d'une taxonomie

Le GETT recommande l'élaboration d'une taxonomie de la finance verte et de transition, étant donné que les occasions potentielles pour le Canada l'emportent largement sur les risques.

Une taxonomie canadienne peut :

- favoriser l'intégrité de la transition nette zéro au Canada en mobilisant des capitaux selon la trajectoire de transition et les objectifs climatiques du pays;

- contribuer à développer davantage le marché de la finance durable au Canada et à atténuer le risque d'écoblanchiment;

- être utilisée à différentes fins dans les secteurs public et privé où il serait utile d'avoir un outil normalisé qui servirait de référence aux activités liées au climat et à la transition;

- permettre au Canada de participer et de contribuer au dialogue sur la taxonomie mondiale, en particulier en ce qui a trait à l'intérêt économique du pays à favoriser une transition en douceur pour les secteurs à fortes émissions de carbone et pour les travailleurs de ces secteurs.

Une taxonomie canadienne peut favoriser l'intégrité de la transition nette zéro au Canada en mobilisant des capitaux selon la trajectoire de transition et les objectifs climatiques du pays.

Les risques comprennent la capacité de la taxonomie à s'adapter adéquatement aux innovations technologiques et à celles du marché; les ressources et le temps nécessaires pour élaborer une taxonomie crédible compte tenu de l'incertitude concernant son adoption et son utilisation; les répercussions potentielles sur la compétitivité avec les États-Unis, qui ne semblent pas être en train d'élaborer de taxonomie nationale. Bien que ces risques ne soient pas négligeables, ils peuvent en grande partie être atténués et gérés grâce à la conception et à la mise en œuvre efficace d'une taxonomie qui se distingue.

Deuxième partie : Conception de la taxonomie

La conception de la taxonomie aura des répercussions importantes sur son efficacité, sa crédibilité, sa facilité d'utilisation et son interopérabilité. C'est pourquoi le GETT s'est penché sur la façon dont la taxonomie de la finance verte et de transition au Canada devrait être conçue pour maximiser les occasions favorables et réduire les risques. L'architecture du cadre de taxonomie a été établie de concert avec l'Institut climatique du Canada.

Principaux facteurs de réussite

La liste ci-dessous résume les principaux fondements qui doivent être mis en place pour positionner la taxonomie canadienne sur la voie du succès.

Leadership et gouvernance

-

Leadership conjoint du gouvernement fédéral et du secteur financier, avec une forte participation provinciale et autochtone, afin de maximiser la crédibilité et la facilité d'utilisation

-

Gouvernance transparente, axée sur les résultats et qui protège l'intégrité scientifique

-

Des ressources adéquates et un financement stable et prévisible à long terme

Objectifs, crédibilité et facilité d'utilisation

-

Prioriser l'atténuation des changements climatiques, mais positionner l'initiative de façon à ce qu'elle se tourne rapidement vers d'autres éléments critiques, comme l'adaptation et la résilience aux changements climatiques

-

Élaborer une taxonomie polyvalente qui permette la classification des instruments financiers liés au climat (p. ex. obligations, prêts) et puisse être utilisée à d'autres fins dans les secteurs privé et public

-

Exiger que les sociétés émettrices s'engagent à publier un plan et des cibles pour atteindre zéro émission nette et divulguer l'information liée au climat, afin de s'assurer que la taxonomie soutienne une transition crédible

-

Favoriser des critères de sélection rigoureux et fondés sur la science qui sont régulièrement passés en revue afin de refléter l'innovation et la science du climat

-

Promouvoir l'interopérabilité avec les principales taxonomies scientifiques à l'échelle mondiale afin de favoriser la confiance du marché et de réduire sa fragmentation

Gouvernance

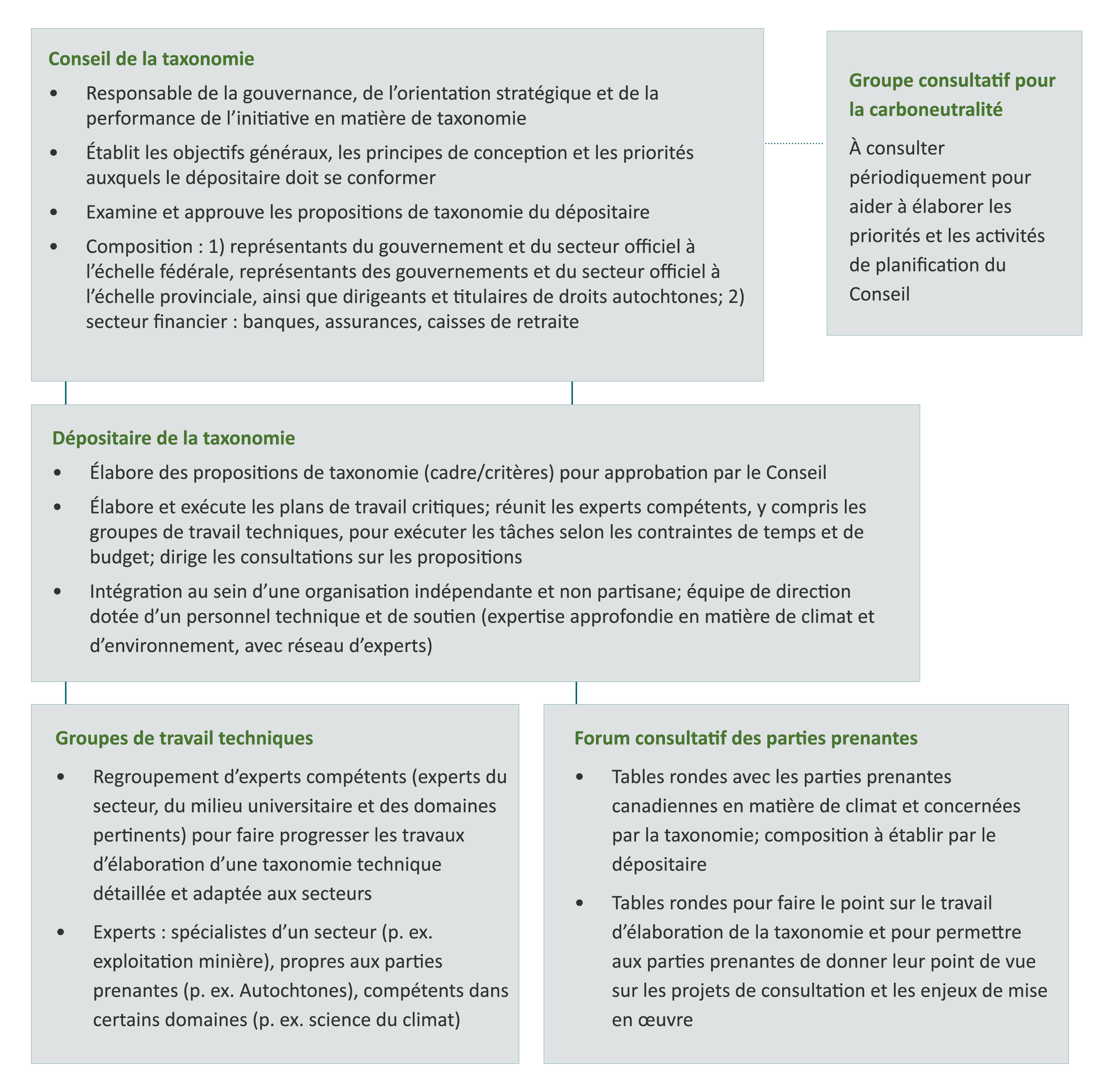

Le modèle de gouvernance recommandé s'inspire des cadres de gouvernance fréquemment suivis par les organismes de normalisation et les taxonomies du secteur financier à l'échelle mondiale, tout en étant adapté aux besoins et aux circonstances propres à cette initiative canadienne. Le modèle de gouvernance se veut transparent et axé sur les résultats et vise à préserver l'intégrité scientifique de la taxonomie et de ses critères techniques. Par ailleurs, il est attendu que ce modèle de gouvernance et tous les autres aspects de l'initiative de taxonomie respecteront la Loi sur la Déclaration des Nations Unies sur les droits des peuples autochtones.

Le modèle de gouvernance comprend les éléments suivants :

- Conseil de la taxonomie (supervision et approbations) : dirigé par le gouvernement fédéral et le secteur financier, avec une forte participation provinciale et autochtone, le Conseil serait responsable de la gouvernance, de l'orientation stratégique et de la performance de l'initiative en matière de taxonomie. Il serait responsable de l'approbation de toutes les propositions de taxonomie à publier.

- Dépositaire de la taxonomie (élaboration de la taxonomie) : au sein d'un organisme indépendant, le dépositaire effectuerait le travail technique pour élaborer les propositions de taxonomie à proposer au Conseil pour approbation. Le Conseil peut demander une révision des propositions de taxonomie (sous réserve des règles de procédure) dans la mesure où cette révision ne porte pas atteinte à l'intégrité scientifique de la taxonomie et de ses critères techniques. Le dépositaire mènerait des activités de formation et de sensibilisation et répondrait aux commentaires et aux demandes de renseignements techniques.

- Groupes de travail techniques (expertise externe) : convoqués par le dépositaire, ces groupes de travail soutiendraient l'élaboration de critères techniques scientifiquement solides, crédibles et utilisables. Les groupes de travail peuvent être permanents ou temporaires et réunir une combinaison de spécialistes de l'industrie, du milieu universitaire et d'autres secteurs.

- Forum consultatif des parties prenantes (engagement et relations avec les parties prenantes) : le dépositaire créerait un forum consultatif pour les parties prenantes concernées par l'initiative en matière de taxonomie (p. ex. organismes sans but lucratif œuvrant dans le domaine de l'environnement, défenseurs de la lutte contre les changements climatiques, collectivités, secteurs, groupes du marché). Le Forum serait l'occasion pour le dépositaire d'informer les parties prenantes de l'avancement de l'initiative, de solliciter des commentaires dans le cadre des projets de consultation et de discuter des questions de mise en œuvre.

Le modèle de gouvernance vise à proposer une taxonomie d'application volontaire qui soit crédible et utilisable, et qui puisse servir à différentes fins. Il est entendu que ni le Conseil ni le dépositaire n'aurait la fonction de faire appliquer l'utilisation de la taxonomie.

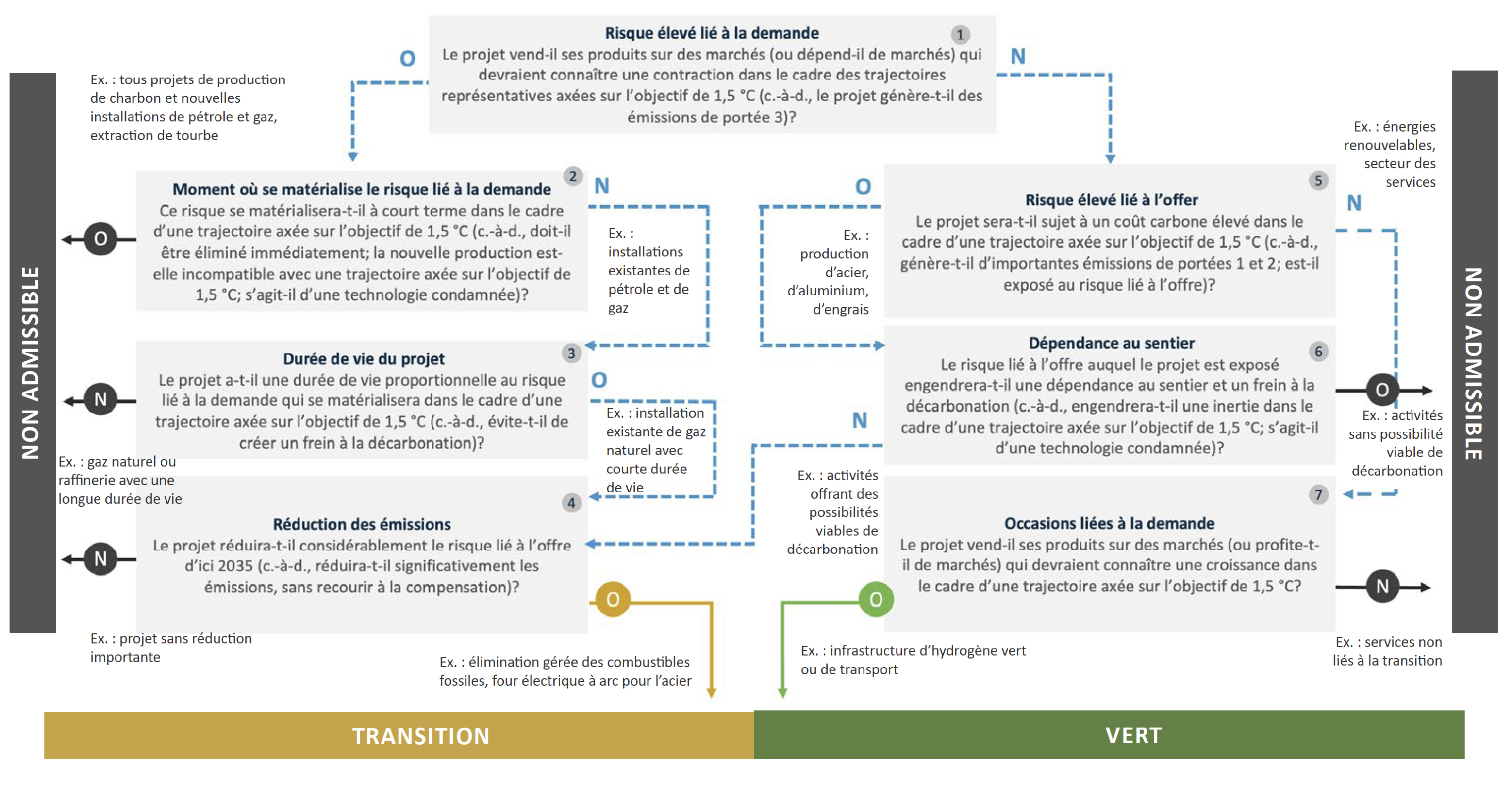

Architecture du cadre

Le GETT a élaboré, de concert avec l'Institut climatique du Canada, une architecture recommandée pour le cadre afin de guider l'élaboration de la taxonomie de la finance verte et de transition au Canada.

Dans ce cadre, l'objectif de la taxonomie est de favoriser l'émission d'instruments financiers verts ou de transition qui répondent à des critères compatibles avec l'objectif du Canada d'atteindre zéro émission nette d'ici 2050 ainsi qu'avec l'engagement pris à Paris de maintenir la hausse de la température mondiale sous la barre de 1,5 °C (par rapport au niveau préindustriel) pour toutes les catégories d'émissions (portées 1, 2 et 3)Note de bas de page 1.

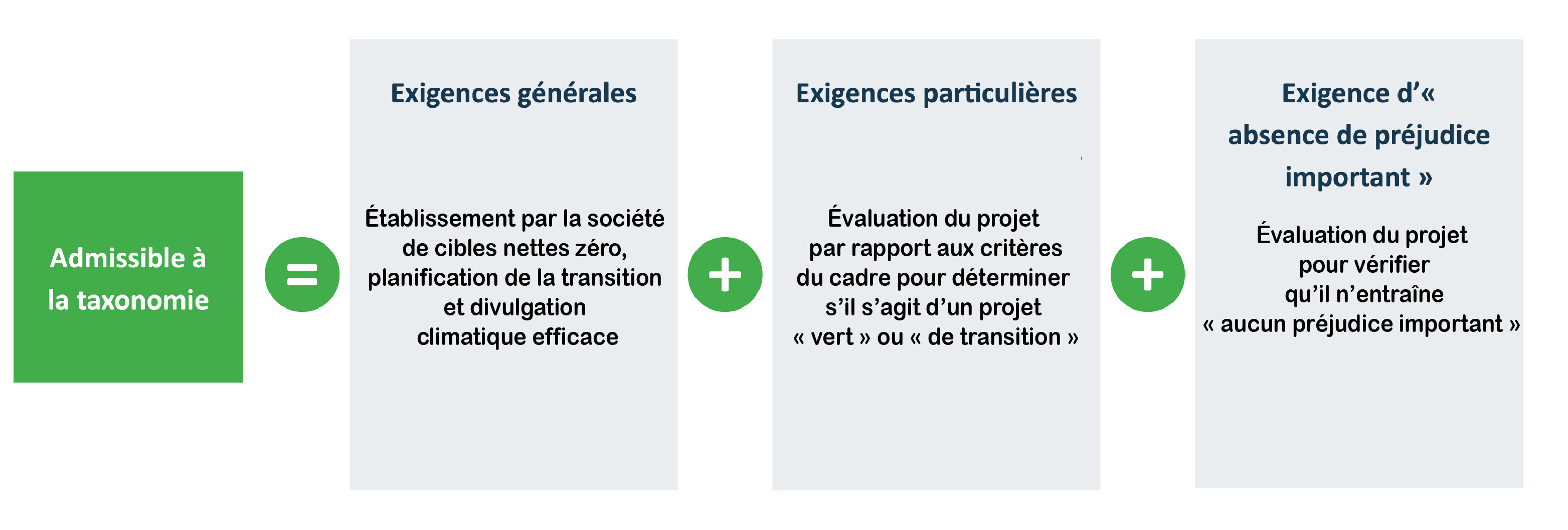

Pour pouvoir émettre des instruments financiers verts ou de transition admissibles à la taxonomie, les sociétés émettrices doivent satisfaire à trois catégories d'exigences :

Exigences générales : Les sociétés émettrices doivent se conformer aux exigences relatives à l'établissement de cibles vers zéro émission nette, à la planification de la transition et à la divulgation climatique, conformément aux nouvelles exigences réglementaires nationales et aux normes et pratiques exemplaires internationales. Ces exigences visent à s'assurer que les projets financés dans le cadre de la taxonomie soutiennent effectivement la transition

Exigences particulières : Les sociétés émettrices doivent utiliser un cadre de classification pour déterminer si le projet satisfait aux critères d'admissibilité des projets verts ou de transition selon la taxonomie, ou n'y est pas admissible par défautNote de bas de page 2.

Projets admissibles à l'émission d'instruments financiers verts :

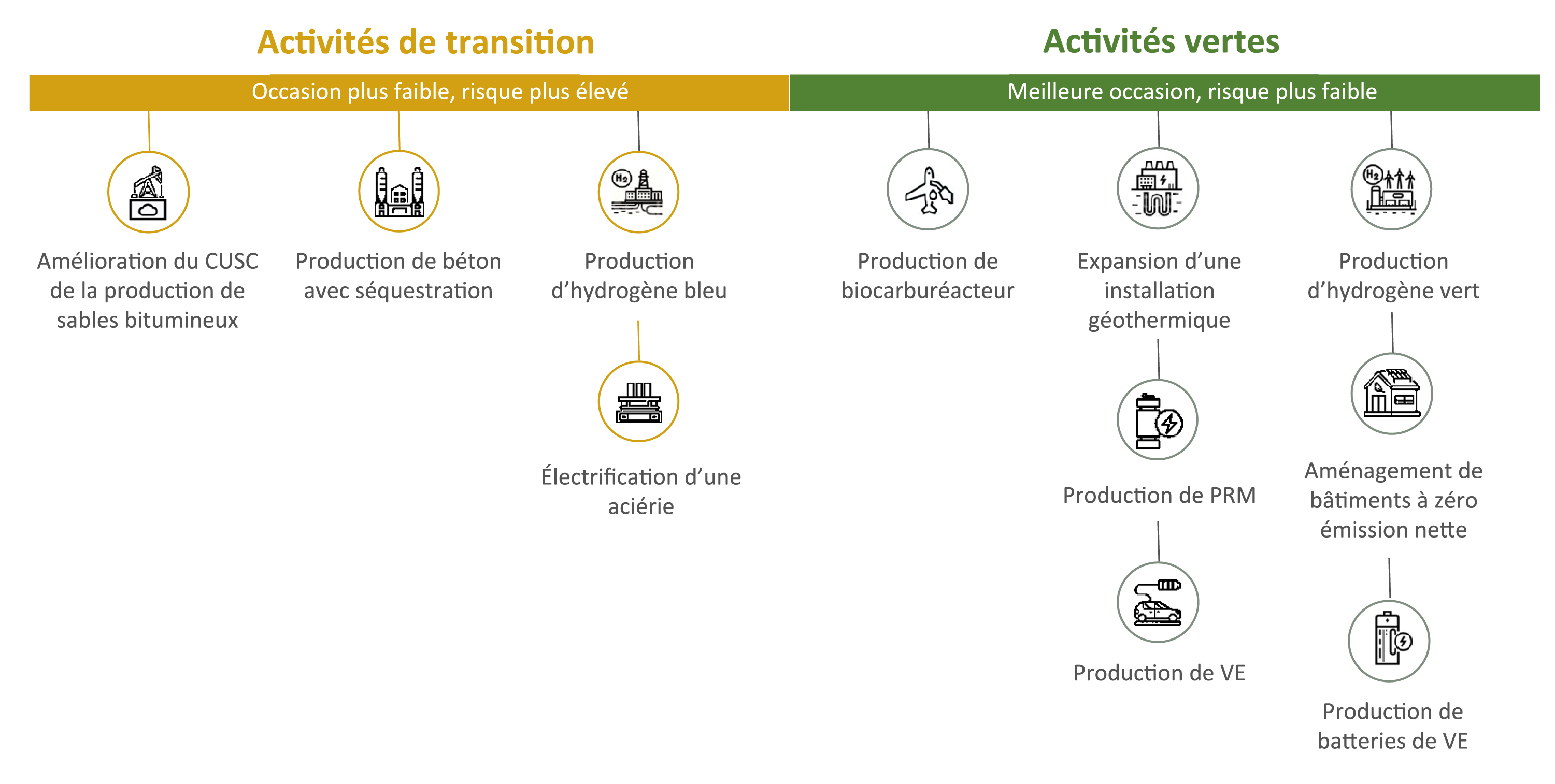

- Projets ayant des émissions de portées 1 et 2 faibles ou nulles et des émissions en aval de portée 3 faibles ou nulles, ou destinés à produire des biens ou des services qui devraient afficher une forte croissance de la demande dans le cadre de la transition vers une économie mondiale à faibles émissions de carboneNote de bas de page 3. Par conséquent, les projets verts présentent des risques relativement limités liés à la transition. Exemples : production d'hydrogène vert, projets de boisement, fabrication de véhicules zéro émission (avec chaînes d'approvisionnement à faibles émissions de carbone), infrastructures de transport d'électricité.

Projets admissibles à l'émission d'instruments financiers de transition :

- Projets qui décarbonent des secteurs qui ont toujours généré beaucoup d'émissions de portées 1 et 2 (p. ex. fer et acier, produits chimiques, production d'aluminium et de ciment). Ces projets, en réduisant considérablement les émissions, améliorent la compétitivité des activités exposées à une augmentation du coût carbone au cours de la transition vers une économie mondiale à faibles émissions de carbone. Il s'agit de projets qui ne génèrent pas d'importantes émissions de portée 3 en aval et qui concernent des marchés qui devraient demeurer stables ou connaître une croissance pendant la transition (en raison de l'absence de solutions de rechange économiquement et techniquement viables). Exemples : aciérie qui installe un four électrique à arc, ou construction d'une usine de production d'hydrogène bleu avec un taux élevé de captage des émissions.

- Projets qui décarbonent des secteurs qui ont toujours généré beaucoup d'émissions de portée 3 en aval (p. ex. pétrole et gaz ou véhicules à essence). Il s'agit notamment de projets visant la vente de produits qui, en raison de leurs importantes émissions de portée 3 et de l'existence de solutions de rechange viables, devraient faire face à une baisse de la demande mondiale au cours de la transition. Pour être admissibles à la catégorie de transition, ces projets doivent avoir une durée de vie bien définie qui est à peu près proportionnelle à la baisse prévue de la demande mondiale dans le cadre de trajectoires compatibles avec un réchauffement de moins de 1,5 °C. En particulier, les projets pétroliers et gaziers admissibles doivent entraîner une importante réduction des émissions générées par les actifs existants. Exemples : installation d'un système de captage de méthane de calibre mondial dans des installations de production de gaz naturel existantes (d'une durée de vie courte à moyenne), ou installation d'une technologie de captage, d'utilisation et de stockage du carbone (CUSC) dans une usine existante de traitement des sables bitumineux (d'une durée de vie courte à moyenne).

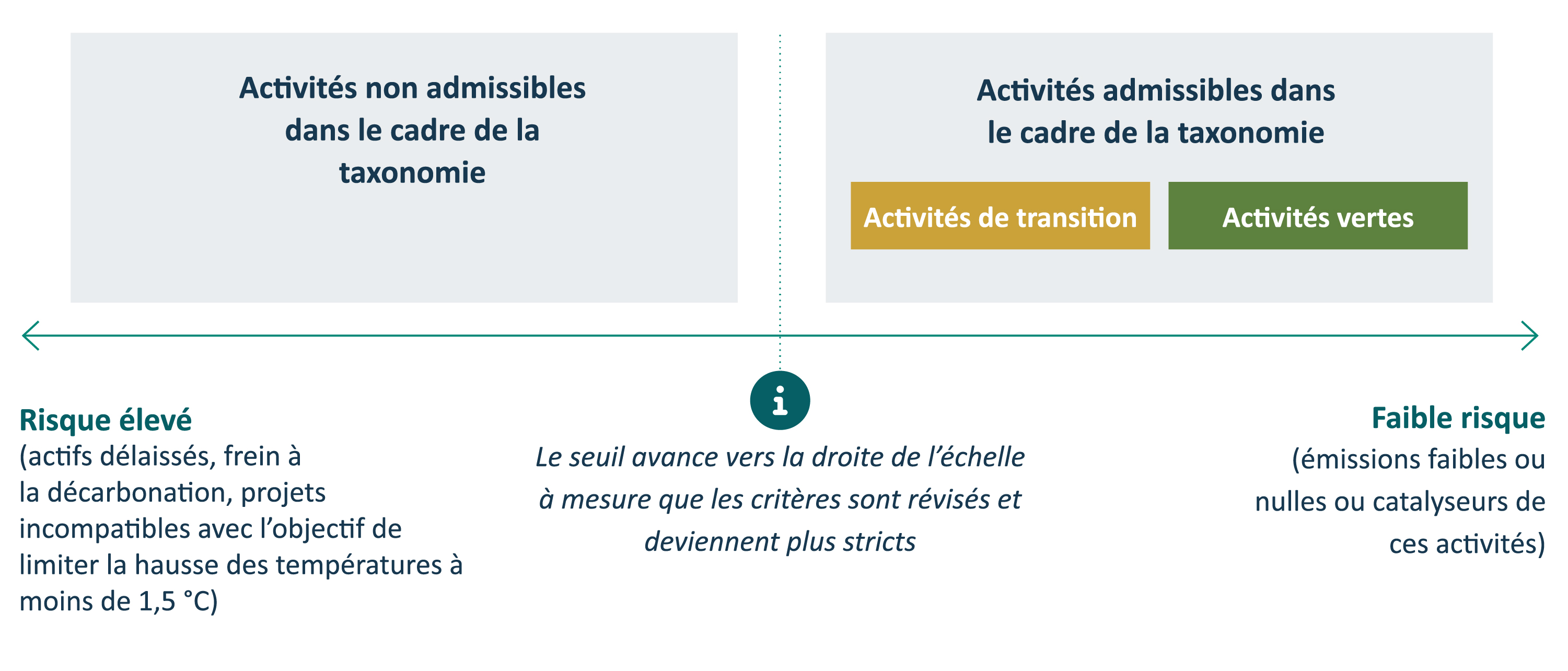

Projets non admissibles :

- Tous les projets liés aux combustibles fossiles solides. Il s'agit d'activités à forte intensité d'émissions qui doivent être éliminées immédiatement afin de soutenir les objectifs visant à limiter l'augmentation des températures mondiales à moins de 1,5 °C (et idéalement à moins de 2,0 °C). Les technologies utilisées sont condamnées et il existe des solutions de rechange économiquement et techniquement viables. Exemples : mine de charbon thermique, installation de production d'électricité au charbon.

- Tout projet qui crée un frein à la décarbonation ou une « dépendance au sentier »; risque fortement d'être délaissé dans le cadre d'une transition nette zéro en raison de ses importantes émissions de portée 3 et de la baisse de la demande mondiale; génère des émissions de portées 1 et 2 qui sont incompatibles avec une transition nette zéro; et/ou n'est pas en mesure de s'adapter à la transition. Exemples : exploration et développement de nouveaux champs pétrolifères et projets industriels qui ne parviennent pas à réduire considérablement les émissionsNote de bas de page 4.

Les exemples de projets admissibles et non admissibles en vertu de la taxonomie présentés ci-dessus, et ceux qui figurent dans la partie principale du rapport, sont donnés à titre indicatif seulement. Ils visent à faciliter la lecture, mais n'établissent aucune contrainte quant aux activités et aux décisions futures. Le Conseil de la taxonomie prendra la décision finale sur ces questions, en fonction du travail technique du dépositaire de la taxonomie, y compris un examen approfondi des scénarios actuels et émergents concernant la transition nette zéro ainsi que d'autres considérations techniques fondées sur la science. Une attention particulière sera portée à l'établissement de critères fondés sur la science, reposant sur des seuils et des mesures d'émissions, qui différencient clairement les projets qui soutiennent la transition de ceux qui ne sont pas admissibles. Ces travaux devraient examiner la récente décision de l'Union européenne d'inclure des projets de production de gaz naturel et d'énergie nucléaire dans sa taxonomie (verte) de la finance durable, selon des seuils d'émissions stricts et des critères techniques sélectifs, y compris, pour le gaz naturel, exiger le remplacement d'une centrale alimentée au combustible fossile à fortes émissions par une installation de production au gaz naturel à faibles émissions (lorsqu'aucune solution d'énergie renouvelable n'est possible).

Exigence d'« absence de préjudice important » : La société émettrice doit évaluer le projet en fonction du critère d'« absence de préjudice important » pour s'assurer que le projet ne nuit pas aux autres objectifs environnementaux, sociaux et de gouvernance (ESG) (p. ex. construction d'éoliennes dans un milieu humide). Si un projet cause un préjudice important, il ne sera pas admissible au financement sujet à la taxonomie. Par exemple, un projet jugé vert qui cause des dommages environnementaux importants (non climatiques) ne serait pas admissible. Pour éviter de créer des redondances et du travail supplémentaire pour les émetteurs, l'intention est d'harmoniser les exigences visant à s'assurer que le projet ne causera aucun préjudice important avec les lois canadiennes existantes (p. ex. environnement, travail et droits des Autochtones). La terminologie et le concept entourant le fait qu'un projet ne causera aucun préjudice important sont apparus pour la première fois dans la taxonomie (verte) de la finance durable de l'Union européenne et occupent maintenant une place importante dans les taxonomies à l'échelle mondiale.

Évaluation des occasions et des risques liés à la transition

Les projets verts ou de transition selon la taxonomie ne présentent pas tous les mêmes occasions et risques liés à la transition; les différences sont parfois notables. Le cadre présenté ci-dessus détermine uniquement l'admissibilité des projets verts et de transition, et n'évalue pas les mérites des projets de ces catégories. De plus, l'initiative en matière de taxonomie devra éventuellement avoir comme priorité l'élaboration d'une méthodologie et de critères permettant de différencier les projets verts ou de transition, ce qui permettra de classer chaque émission d'instruments financiers en fonction des occasions et des risques qui en découlent.

Cela donnerait au marché une meilleure information sur les occasions et le profil de risque des projets verts ou de transition sous-jacents, ce qui serait particulièrement utile aux investisseurs. La crédibilité de la taxonomie en serait également renforcée, en particulier en ce qui a trait à la transition, car cela permettrait de mieux distinguer les projets de la catégorie de transition et montrerait comment l'admissibilité peut évoluer au fil du temps en raison des examens réguliers et du resserrement des critères.

Le présent rapport propose une méthodologie et des critères qui permettront de classifier les différents instruments financiers verts ou de transition. La figure 1 ci-dessous illustre ce processus de façon concrète. Elle présente divers exemples de projets verts ou de transition, évalués en fonction des occasions et risques relatifs liés à la transition. Ces exemples sont donnés à titre indicatif seulement. L'évaluation des projets nécessitera l'élaboration d'une méthodologie et de critères rigoureux, ainsi que la sélection du modèle d'exécution approprié pour leur utilisation et leur administration.

Scénarios hypothétiques de projets verts ou de transition

Troisième partie : Mise en œuvre

Il est impératif de procéder rapidement à l'élaboration et à la mise en œuvre de la taxonomie de la finance verte et de transition au Canada. Tout retard ferait manquer des occasions au Canada de mobiliser des capitaux verts à grande échelle, ainsi que d'influencer le dialogue mondial sur la taxonomie. Toutefois, procéder rapidement ne peut se faire au détriment de la qualité et de la crédibilité.

Compte tenu de ces considérations, le GETT recommande que la taxonomie soit élaborée et mise en œuvre en deux phases distinctes, comme suit :

-

Phase 1 : Le CAFD publierait une version abrégée de la taxonomie d'ici le milieu de 2023 couvrant les secteurs et les activités prioritaires, et il jetterait les bases de la mise en œuvre de la taxonomie à long terme, y compris en ce qui concerne la gouvernance, le financement et la planification stratégique.

-

Phase 2 : La mise en œuvre complète de l'initiative en matière de taxonomie et la publication d'une taxonomie beaucoup plus exhaustive et détaillée auraient lieu d'ici la fin de 2025 au plus tard.

La phase 1 serait menée par le CAFD et le GETT. Elle continuerait de s'appuyer sur les ententes de gouvernance existantes, y compris auprès du groupe officiel de coordination sectorielle fédéral-provincialNote de bas de page 5, tout en reconnaissant qu'un engagement équilibré sera nécessaire auprès des gouvernements provinciaux, des titulaires de droits autochtones et leurs dirigeants, de l'industrie et d'autres parties prenantes, afin de soutenir la mise en œuvre de la phase 2. Le présent rapport devrait être considéré comme le point de départ pour la phase 1, qui continuera d'être développée et peaufinée sous la direction du CAFD, afin d'établir un modèle de taxonomie complet pour la mise en œuvre de la phase 2.

Recommandations

- Nous recommandons que le Canada élabore une taxonomie de la finance verte et de transition.

- Nous recommandons que l'élaboration de la taxonomie canadienne de la finance verte et de transition soit menée conjointement par le gouvernement fédéral et le secteur financier, avec une forte participation provinciale et autochtone, selon un modèle de gouvernance transparent et axé sur les résultats. Il sera essentiel de préserver l'intégrité scientifique de la taxonomie et de consacrer des ressources proportionnelles à l'importance et à la portée de l'initiative.

- Nous recommandons que la taxonomie soit élaborée, en premier lieu, pour soutenir les objectifs visant à atténuer les changements climatiques et qu'elle soit conçue de façon à favoriser diverses utilisations. Les critères de la taxonomie doivent être rigoureux, objectifs et fondés sur la science du climat afin d'être crédibles à l'échelle internationale et de le rester. Il faudra revoir et mettre à jour régulièrement les critères et démontrer leur interopérabilité avec d'autres taxonomies scientifiques d'envergure.

- Nous recommandons la mise en place d'un modèle de gouvernance à trois niveaux : un Conseil de la taxonomie (niveau 1) – conjointement dirigé par le gouvernement fédéral et le secteur financier, avec une forte participation provinciale et autochtone – responsable de l'orientation stratégique globale, de la conception et du financement de l'initiative; un dépositaire (niveau 2) qui élabore les propositions de taxonomie et les critères techniques; et des groupes de travail techniques ainsi qu'un forum consultatif des parties prenantes (niveau 3) qui formulent des commentaires pour soutenir le dépositaire dans l'élaboration et l'évolution de la taxonomie.

- Nous recommandons que l'objectif principal de la taxonomie soit de soutenir l'atteinte des objectifs du Canada en matière de réduction des émissions pour limiter la hausse de la température mondiale à moins de 1,5 °C (par rapport au niveau préindustriel), et ce, pour toutes les catégories d'émissions. Associer la taxonomie à cet objectif climatique ambitieux permettra de créer et de maintenir une crédibilité à l'échelle internationale et de contribuer à faire progresser d'autres objectifs économiques, financiers et sociaux importants.

- Nous recommandons que les sociétés qui émettent des instruments financiers verts ou de transition en vertu de la taxonomie soient évaluées en fonction de leurs cibles zéro émission nette, de leur planification de la transition et de la divulgation climatique. Elles devraient être conformes aux nouvelles exigences réglementaires nationales ainsi qu'aux normes et aux pratiques exemplaires internationales.

- Nous recommandons que la taxonomie de la finance verte et de transition intègre le cadre de classification du présent rapport et selon lequel les projets sont jugés admissibles à la taxonomie seulement si leurs émissions de portées 1, 2 et 3, excluant la compensation carbone, sont compatibles avec les trajectoires visant à limiter la hausse des températures mondiales à moins de 1,5 °C. Les projets qui entraînent une augmentation importante des émissions et nuisent à leur réduction ne seraient pas admissibles dans le cadre de la taxonomie.

- Nous recommandons que les conditions d'admissibilité en vertu de la taxonomie de la finance verte et de transition comprennent une évaluation pour s'assurer que le projet ne cause aucun préjudice important. Cette évaluation doit tenir compte du contexte particulier du Canada et s'inspirer de la taxonomie de la finance durable de l'Union européenne, y compris et sans s'y limiter, le respect de normes minimales concernant les droits des Autochtones et la démarche de réconciliation, et le soutien des travailleurs et des collectivités dans le cadre d'une transition équitable.

- Nous recommandons que l'initiative en matière de taxonomie envisage, comme priorité future, l'élaboration d'une méthodologie et de critères pour différencier les occasions et les risques relatifs des projets verts et des projets de transition, afin d'améliorer les décisions d'investissement ainsi que le perfectionnement et la crédibilité de la taxonomie.

- Nous recommandons que la taxonomie de la finance verte et de transition soit élaborée en deux phases distinctes. Durant la phase 1, le CAFD publierait une version abrégée de la taxonomie d'ici le milieu de 2023 couvrant les secteurs et les activités prioritaires, et il jetterait les bases de la mise en œuvre de la taxonomie à long terme, y compris en ce qui concerne la gouvernance, le financement et la planification stratégique. La mise en œuvre complète de l'initiative en matière de taxonomie et la publication d'une taxonomie exhaustive et détaillée auraient lieu lors de la phase 2, soit d'ici la fin de 2025 au plus tard.

Proposition de valeur

L'élaboration et la mise en œuvre d'une taxonomie de la finance verte et de transition au Canada contribueraient à :

- définir les catégories de projets et d'activités qui soutiennent de manière crédible les efforts visant à limiter les émissions et qui sont compatibles avec les objectifs du Canada d'atteindre zéro émission nette;

- mettre en place des normes et des mesures de performance qui s'harmonisent de façon directe, claire et crédible avec les objectifs du Canada d'atteindre zéro émission nette (tant en ce qui concerne l'atténuation que l'adaptation et la résilience) afin de susciter la confiance et d'attirer les capitaux sur les marchés financiers nationaux et internationaux;

- illustrer le leadership du Canada dans la transition d'une économie axée sur les ressources, selon les attentes internationales;

- tenir compte de la réalité des diverses trajectoires vers zéro émission nette (y compris l'évaluation économique détaillée des solutions de rechange) et du besoin mondial d'accès à l'énergie;

- mettre en évidence le rôle de chef de file du Canada en matière de technologie à zéro émission nette et soutenir les efforts visant à améliorer la résilience et la compétitivité de l'économie canadienne dans le cadre de la transition mondiale vers une économie à faibles émissions de carbone et renforcer les engagements du Canada à atteindre zéro émission nette;

- établir une taxonomie canadienne normalisée unique et consciente des enjeux du marché, reposant sur des principes communs définissant l'investissement vert ou de transition, sous une forme facile à utiliser et favorisant la confiance;

- aider les investisseurs à divulguer clairement leurs progrès vers l'atteinte de leurs cibles zéro émission nette;

- attirer des capitaux vers les projets verts ou de transition.

Conformément aux conclusions du Groupe d'experts sur la finance durable au Canada, une taxonomie canadienne pourrait contribuer à ce que la gestion des occasions et des risques liés aux changements climatiques devienne chose courante dans le secteur financier et soit intégrée aux décisions, aux produits et aux services de tous les jours – un impératif pour maintenir la hausse de la température mondiale sous la barre de 1,5 °C et améliorer la résilience du Canada face aux conséquences des changements climatiques.

Introduction

Pour bâtir une économie à zéro émission nette d'ici 2050, le Canada devra augmenter ses investissements dans la lutte contre les changements climatiques pour les faire passer de 15 G$-25 G$ par année à environ 125 G$-140 G$ par annéeNote de bas de page 6. Pour ce faire, les secteurs public et privé devront prendre d'importantes mesures et mettre en place dès le départ les bonnes infrastructures de marché.

De nombreux pays ont mis au point une taxonomie (ou sont en train de le faire) visant à servir d'outil de base, dans un cadre politique plus large, pour aider à mobiliser des capitaux pour lutter contre les changements climatiques et à accélérer leur déploiement. Compte tenu de l'urgence et de la complexité de la transition nette zéro, les taxonomies sont considérées comme un moyen de libérer des capitaux et de rapidement faire en sorte que ceux-ci et les activités commerciales soutiennent les objectifs nationaux de transition et de lutte contre les changements climatiques.

Bien que les approches varient, les taxonomies établissent généralement des critères pour déterminer quelles activités économiques sont compatibles avec la lutte contre les changements climatiques. À l'échelle mondiale, les taxonomies se sont jusqu'à présent largement concentrées sur l'établissement de critères définissant les activités vertes; toutefois, de plus en plus d'efforts sont mis en œuvre pour inclure les activités de transition, étant donné l'importance de la décarbonation rapide des secteurs à fortes émissionsNote de bas de page 7. Dans ce contexte, les taxonomies ont été le plus souvent utilisées pour établir des normes concernant la classification des instruments financiers liés au climat (p. ex. obligations vertes), afin de réduire le risque d'écoblanchiment et de diriger des capitaux vers des activités susceptibles, de manière crédible, de contribuer à la lutte contre les changements climatiques. Toutefois, étant donné que les taxonomies servent à évaluer la capacité à lutter contre les changements climatiques et à soutenir la transition par rapport aux critères de référence, leur utilisation s'est multipliée, notamment pour éclairer les politiques prudentielles, les pratiques de gestion du risque climatique, la planification de la transition nette zéro et les cadres de divulgation climatique.

Malgré l'élaboration de taxonomies à l'échelle mondiale, des questions se posent quant à savoir si les taxonomies sont trop normatives et imposent un fardeau trop lourd, si elles peuvent s'adapter adéquatement à l'innovation sur les marchés et dans les technologies, et comment concilier l'urgence avec l'effort nécessaire sur plusieurs années pour élaborer des taxonomies crédibles et fondées sur la science.

Dans ce contexte et conformément aux conclusions du Groupe d'experts sur la finance durable au Canada concernant la taxonomieNote de bas de page 8, le gouvernement du Canada a mandaté le Conseil d'action en matière de finance durable (CAFD) en mai 2021 pour formuler des conseils et des recommandations à la vice-première ministre et ministre des Finances ainsi qu'au ministre de l'Environnement et du Changement climatique du Canada sur la définition des investissements verts et des investissements de transition (taxonomie). Cela fait partie d'un ensemble de points visant à développer l'infrastructure de base du marché pour augmenter le financement durable au Canada. Depuis, le mandat a été mis à jour afin d'inclure l'élaboration de stratégies encourageant l'investissement du secteur privé vers la transition et d'en faire rapportNote de bas de page 9.

Le CAFD a confirmé que la taxonomie est un domaine préliminaire d'intérêt et en a fait une prioritéNote de bas de page 10. Il a interprété le mandat comme englobant deux éléments : formuler une recommandation sur le bien-fondé d'une taxonomie de la finance verte et de transition comme outil pertinent dans le contexte canadien; et, dans l'affirmative, formuler des recommandations sur la conception optimale d'une taxonomie pour le Canada, y compris les éléments essentiels à la réussite, le modèle de gouvernance et l'architecture du cadre de taxonomie.

Processus

À l'été 2021, le CAFD a mis sur pied le groupe d'experts techniques en taxonomie (GETT) pour tirer parti du leadership et de l'expertise nécessaires à la réalisation de ce mandat. Le GETT comprend un sous-groupe d'organisations participantes au CAFD ainsi qu'une représentation sectorielle officielle et un certain nombre de partenaires du savoir externes.

Le GETT a par la suite entamé des discussions approfondies sur les avantages théoriques et appliqués d'une taxonomie canadienne, ainsi que sur la meilleure façon de concevoir une telle taxonomie, compte tenu des pratiques exemplaires nationales et internationales et de ce qui serait approprié dans le contexte canadien. Ces discussions ont été éclairées par un éventail de données et de contributions, notamment :

- un cadre de taxonomie de la finance verte et de transition élaboré par l'Institut climatique du Canada;

- un rapport intitulé Global Financial Taxonomies: Considerations for the Canadian Context, commandé par le Groupe CSA et préparé par la Climate Bonds InitiativeNote de bas de page 11;

- un examen approfondi des rapports nationaux et internationaux sur les taxonomies et la finance de transition, une étude comparative de la taxonomie et des modèles de gouvernance pour l'établissement de normes, ainsi qu'un aperçu des tendances et des nouveautés en matière de finance durable à l'échelle nationale et internationale (voir l'annexe 3) préparés par l'Institut de la finance durable;

- des séances d'information et des discussions avec des experts nationaux et internationaux sur divers sujets liés à la taxonomie;

- les leçons tirées de l'initiative du secteur privé visant à élaborer une taxonomie de la finance de transition sous la direction du Groupe CSANote de bas de page 12.

Le présent Rapport sur la feuille de route de la taxonomie (le « rapport ») reflète les résultats de ce processus. Le GETT a finalisé le rapport à la suite d'une série de séances de rétroaction auxquelles ont participé les parties prenantes à l'été 2022. Le CAFD a ensuite examiné et approuvé le rapport lors de sa réunion plénière en septembre 2022.

À propos du présent rapport

Le rapport se compose de trois parties, chacune comportant une analyse et une discussion soutenant des recommandations à prendre en considération et à mettre en œuvre. La première partie présente le concept de taxonomie de la finance verte et de transition et évalue les occasions et les risques pour le Canada. La deuxième partie traite de la façon dont une telle taxonomie devrait être conçue pour le contexte canadien et comprend des sections sur les principaux éléments nécessaires à la réussite, à la gouvernance et à l'architecture du cadre. La troisième partie décrit comment mettre en œuvre la taxonomie. Un glossaire des principaux termes est présenté à la fin du document. Le rapport est accompagné d'un recueil qui contient les recherches et les documents supplémentaires qui ont été préparés dans le cadre des travaux du GETT.

Remerciements

La présidente du CAFD, Kathy Bardswick, la présidente du GETT, Barbara Zvan, et l'ensemble du CAFD souhaitent remercier les membres du GETT pour leur profond engagement envers cette démarche ainsi que pour le temps et les efforts qu'ils ont consacrés à la préparation de ce rapport exhaustif. Nous aimerions également remercier nos partenaires du savoir externes d'avoir partagé leur expertise et leurs connaissances tout au long du processus et d'avoir grandement contribué à l'élaboration du rapport. Ces partenaires sont l'Institut de la finance durable, l'Institut climatique du Canada, le Groupe CSA et l'Institut du risque mondial. L'Institut climatique du Canada a par ailleurs mené les analyses qui ont permis d'orienter l'architecture du cadre de taxonomie qui apparaît dans le présent rapport. Nous sommes reconnaissants d'avoir pu profiter des leçons tirées de l'initiative distincte du secteur privé visant à élaborer une taxonomie de la finance de transition, sous la direction du Groupe CSA. Bien qu'elle n'ait pas mené à la publication d'un document consensuel, cette initiative du secteur privé a constitué un important fondement qui a inspiré et permis d'accélérer ce processus de travail. Pour finir, nous tenons également à remercier les experts nationaux et internationaux qui ont eu la gentillesse de nous faire part de leurs points de vue sur la taxonomie, ainsi que les parties prenantes et titulaires de droits dans les domaines du climat, de la recherche, de l'industrie et de la réglementation, de même que les représentants des peuples autochtones, qui ont participé aux séances de rétroaction sur le rapport.

Première partie : Occasions et risques d'une taxonomie

Cette section présente le concept de taxonomie de la finance verte et de transition. Elle présente ensuite l'évaluation faite par le GETT des occasions et des risques associés à l'élaboration et à la mise en œuvre d'une telle taxonomie au Canada. Elle se termine par une analyse des conclusions et une recommandation.

Notions sur la taxonomie de la finance verte et de transition

Une taxonomie de la finance verte et de transition est un outil qui vise à mobiliser des capitaux pour le financement des activités économiques compatibles avec les objectifs nationaux concernant la transition et l'atténuation des changements climatiques. Elle peut être pilotée par le gouvernement, le secteur privé ou les deux conjointement.

Cette forme de taxonomie établit des critères, souvent organisés par grands secteurs économiques, définissant quelles activités économiques (actifs, projets ou activités générant des revenus) entrent dans les catégories suivantes :

-

Verte : activités à émissions faibles ou nulles (p. ex. production d'hydrogène vert, d'énergie solaire ou éolienne) ou activités qui les rendent possibles (p. ex. lignes de transport d'électricité, pipelines d'hydrogène);

-

Transition : décarbonation des activités à forte intensité d'émissions qui sont essentielles à la transformation sectorielle et compatibles avec une trajectoire de transition nette zéro visant à limiter la hausse des températures mondiales à moins de 1,5 °C (p. ex. installation de fournaises électriques à plus faibles émissions pour produire de l'acier).

Les taxonomies fournissent également, par omission ou par exclusion, de l'information sur les activités qui présentent des risques élevés pour la transition climatique, car elles risquent de mener au délaissement de certains actifs ou de constituer un frein à la décarbonation, ou elles ne sont pas compatibles avec une transition nette zéro.

Les catégories d'émissions liées aux activités vertes ou de transition, ou qui ne sont pas admissibles en vertu de la taxonomie peuvent comprendre les émissions directes de portée 1 (provenant de sources détenues ou contrôlées [p. ex. émissions générées par une usine]), les émissions indirectes de portée 2 (provenant de

l'utilisation d'énergie achetée [p. ex. émissions associées à l'achat d'électricité utilisée dans une usine]), et les émissions de portée 3 générées par la chaîne de valeur (émissions de la chaîne de valeur, y compris les émissions en amont et en aval [p. ex. émissions associées en amont à tous les intrants utilisés dans une usine, et en aval, à la consommation ou à l'élimination]).

Les critères peuvent être établis en s'appuyant sur des principes directeurs, des listes d'activités approuvées, des critères techniques de sélection ou une combinaison de ceux-ci. Les critères peuvent être statiques ou dynamiques. Les critères dynamiques font l'objet d'un processus d'examen régulier, qui permet de les rendre plus stricts au fil du temps, afin de tenir compte des progrès technologiques et de la nécessité d'être plus ambitieux à l'approche de la date d'échéance des cibles climatiques. Le schéma 1 donne un aperçu d'une taxonomie de la finance verte et de transition comprenant des critères dynamiques.

Ensemble, les critères visent à soutenir une théorie du changement à l'échelle de l'économie afin d'augmenter rapidement les activités vertes, en décarbonant les secteurs à fortes émissions, dans la mesure du possible, et en délaissant les activités économiques qui ne cadrent pas avec les objectifs climatiques mondiaux et qui comportent un important risque lié à la transition.

La taxonomie peut être utilisée par les investisseurs, les sociétés et les intermédiaires financiers pour évaluer si les décisions d'investissement ou d'affaires sont réellement vertes ou orientées vers la transition. Elle peut également être utilisée pour classifier les activités économiques vertes ou de transition afin de soutenir l'émission d'instruments financiers correspondants (un des thèmes du présent rapport et de l'architecture de la taxonomie présentée dans la deuxième partie).

Elle peut aussi être utilisée par les autorités gouvernementales et les organismes de réglementation dans de nombreux domaines, y compris pour éclairer les cadres prudentiels liés au climat (surveillance du risque et exigences en matière de capital), la planification de la transition nette zéro, les cadres d'émission d'obligations souveraines vertes ou de transition, et les exigences de divulgation climatique, entre autres.

Exemple de cadre de taxonomie de la finance verte et de transition avec critères dynamiques

Occasions découlant de la taxonomie

Mobilisation des capitaux verts et des capitaux de transition

Une taxonomie canadienne aiderait à mobiliser des capitaux et à accélérer leur déploiement, d'une manière qui reflète les objectifs de transition du Canada.

Au Canada, le défi n'est pas lié à une pénurie de capitaux pour soutenir la transition, mais plutôt au risque que ces capitaux financent une transition qui soit incompatible avec les objectifs de transition du pays. En l'absence d'une taxonomie visant à promouvoir et à favoriser cette compatibilité, il est difficile de déterminer si les capitaux sont affectés à l'atteinte des objectifs de transition du Canada ou le sont de manière partielle et sous-optimale. Cette incertitude représente un risque important pour l'intégrité de la transition nette zéro au Canada. Par l'établissement de critères rigoureux reflétant les objectifs en matière de transition et les politiques gouvernementales, une taxonomie canadienne contribuerait à réduire ce risque (voir les exemples du tableau 1).

| La description | |

|---|---|

| Initiatives fédérales | |

| Règlement sur les combustibles propres | La taxonomie pourrait établir des critères pour l'élaboration et l'utilisation de carburants propres conformément au Règlement sur les combustibles propres. |

| Crédit d'impôt à l'investissement pour le captage, l'utilisation et le stockage du carbone (CUSC) | La définition dans la taxonomie des projets de CUSC admissibles pourrait s'inspirer des critères d'admissibilité au crédit d'impôt à l'investissement pour le CUSC. |

| Proposition de norme sur l'électricité propre (pour soutenir un secteur de l'électricité à zéro émission nette) | Les critères prescrits dans la taxonomie pour la production d'électricité pourraient être établis conformément à la proposition de norme sur l'électricité propre qui est en cours d'élaboration. |

| Plan d'action des petits réacteurs modulaires | La taxonomie pourrait définir la conception et la mise en œuvre des petits réacteurs modulaires comme une activité verte admissible. |

| Initiatives provinciales | |

| Feuille de route de l'hydrogène de l'Alberta (Hydrogen Roadmap) | La taxonomie pourrait établir des seuils et des critères d'intensité d'émissions pour l'hydrogène propre conformément aux considérations et à la vision énoncées dans la feuille de route (p. ex. production à faible intensité carbone rentable et pouvant soutenir une production à grande échelle). |

| CleanBC Industrial Incentive Program | Les indices de référence relatifs aux émissions de chaque secteur établis dans le CleanBC Industrial Incentive Program pourraient être utilisés pour établir les indices de référence et les seuils d'émissions de la taxonomie. |

| Cadre des obligations vertes pour le nucléaire | Les critères de la taxonomie liés à la production d'électricité pourraient s'inspirer des cadres des obligations vertes de l'Ontario Power Generation et de Bruce Power, et être éclairés par d'autres opinions et émissions d'instruments financiers connexes. |

Développer à long terme le marché canadien de la finance de transition

Une taxonomie canadienne susciterait la confiance des investisseurs et soutiendrait la croissance du marché canadien de la finance de transition. Il s'agit d'un élément essentiel pour veiller à ce que les sociétés canadiennes aient accès à une source fiable de capitaux à long terme afin de soutenir des plans crédibles de transition nette zéro.

Le marché canadien de la finance de transition est petit et fait face au risque d'écoblanchiment. Le segment des obligations sur le marché de la finance de transition n'existe pas, puisqu'une seule émission d'obligations de ce type a eu lieu sur le marché jusqu'à présentNote de bas de page 13. Par ailleurs, le segment des obligations liées à la durabilité a connu une croissance rapide au cours des dernières années, mais il fait maintenant face à des soupçons d'écoblanchimentNote de bas de page 14. La structure donne aux émetteurs le contrôle sur la façon dont le produit est utilisé tant que les cibles de durabilité sont atteintes. Si ces cibles ne sont pas atteintes, les émetteurs font face à une pénalité financière, qui correspond généralement à une augmentation de 25 à 50 points de base du taux d'intérêt nominal de l'obligationNote de bas de page 15. Certains instruments émis à l'échelle canadienne et mondiale ne semblent pas avoir des cibles suffisamment ambitieuses, et certains se demandent si la pénalité imposée pour non-conformité est adéquate.

Une taxonomie canadienne permettrait d'encadrer l'émission d'obligations et de prêts verts ou de transition et d'orienter les mesures et les données des produits liés à la durabilité, et elle accélérerait la croissance de ce marché au Canada. La croissance du marché de la finance de transition est essentielle pour s'assurer que les sociétés canadiennes, en particulier celles œuvrant dans les secteurs où les émissions sont difficiles à réduire, aient durablement accès à une source fiable de capitaux afin de soutenir des plans de transition crédibles. Même si les sociétés sont actuellement en mesure de réunir des capitaux de sources traditionnelles pour financer des plans de transition qui pourraient ne pas être compatibles avec les objectifs de transition du Canada, cela n'est pas toujours le cas. En effet, les parties prenantes exercent de plus en plus de pression pour assurer une meilleure harmonisation et plus de transparence, grâce à des cadres de divulgation qui seront de plus en plus utilisés et raffinés. À mesure que les pressions s'intensifient et que les attentes du marché évoluent, il serait avantageux de pouvoir compter sur un marché bien établi, ancré dans une taxonomie fondée sur la science qui peut être utilisée pour soutenir des plans de transition crédibles.

Améliorer les cadres climatiques des secteurs privé et public

Une taxonomie canadienne établirait une base solide pour inspirer et améliorer les cadres climatiques des secteurs privé et public; il s'agit d'un outil polyvalent aux usages multiples (tableau 2).

Dans le secteur privé, une taxonomie peut être utilisée pour établir des normes de classification des instruments financiers liés au climat (obligations et prêts). Elle pourrait servir à mettre en évidence les lacunes en matière d'investissement ainsi que les risques et les occasions liés à la transition, à évaluer la performance de la transition des sociétés en portefeuille, à analyser des scénarios, à faciliter la présentation d'information sur les émissions financées et à améliorer les données sur le climat.

Tableau 2 : Des usages multiples pour soutenir les objectifs climatiques du Canada

-

Politique climatique et économique

-

Classification des instruments financiers verts et de transition

-

Plans de transition vers zéro émission nette

-

Politique d'approvisionnement

-

Comptabilisation des émissions de carbone financées et rapports sur les émissions financées

-

Exigences en matière de capi-tal (banques et sociétés d'assurance)

-

Analyses de scénarios

-

Établissement d'un budget vert

-

Gestion des risques

-

Politique fiscale liée au climat

-

Tests de résistance climatique

-

Financement mixte

-

Divulgation climatique

-

Politiques commerciales (p. ex. ajustement carbone à la frontière)

-

Normalisation des données

Source : NATIXIS, The New Geography of Taxonomies: A Global Standard-Setting Race, novembre 2021

La taxonomie peut également être utilisée comme l'un des principaux outils dans l'élaboration de plans de transition crédibles conformes aux pratiques exemplaires émergentes. L'encadré 1 montre comment les institutions financières peuvent utiliser les taxonomies pour élaborer des plans de transition conformément au cadre de pratiques exemplaires émis par la Glasgow Financial Alliance for Net Zero (GFANZ). Par exemple, la taxonomie interne d'Investissements PSP consacre une dimension complète à la planification de la transition. Elle comprend un système de catégorisation en trois phases pour les sociétés en portefeuille, soit « aucune transition », « transition amorcée » et « transition avancée » (ou aligné sur l'initiative Science Based Targets [SBTi])Note de bas de page 16.

À l'échelle du gouvernement, une taxonomie peut guider l'émission d'instruments financiers verts ou de transition (p. ex. obligations de transition). Elle peut être utilisée par les organismes de contrôle prudentiel pour orienter l'élaboration de la politique prudentielle, y compris les exigences en matière de capital et la gestion du risque. Elle peut également aider les organismes de contrôle prudentiel à établir des normes et à améliorer les types de données et de renseignements financiers relatifs aux activités vertes ou de transition communiqués par les entités supervisées. De meilleurs renseignements et données permettraient une analyse plus fiable des risques climatiques et, par conséquent, guideraient l'élaboration des politiques. Pour finir, elle peut enrichir les exigences de divulgation climatique (p. ex. les rapports sur la conformité à la taxonomie); inspirer les politiques budgétaires, fiscales, commerciales et d'exportation; et améliorer les pratiques d'approvisionnement liées à l'environnement et à la transition.

Encadré 1 : Recommandations et lignes directrices proposées par GFANZ sur les plans de transition nette zéro des institutions financières

GFANZ propose que les institutions financières à l'échelle mondiale élaborent des plans de transition qui mènent à la réduction des émissions de carbone et soutiennent la transition nette zéro au moyen de financement ou en :

- favorisant le développement et la mise à l'échelle de solutions climatiques pour remplacer les technologies, les activités ou les services à fortes émissions;

- appuyant les sociétés déjà alignées sur une trajectoire limitant la hausse des températures à moins de 1,5 °C;

- facilitant la transition nette zéro des entreprises de l'économie réelle selon des plans transparents et robustes, compatibles avec les trajectoires sectorielles limitant la hausse des températures à moins de 1,5 °C;

- soutenant l'élimination progressive, accélérée et contrôlée des actifs physiques à fortes émissions.

Les taxonomies peuvent améliorer les plans de transition en établissant des critères permettant d'harmoniser les décisions de financement et les cibles avec ces quatre domaines prioritaires. Elles peuvent servir à établir ce que la GFANZ appelle des « garde-fous » pour se prémunir contre l'écoblanchiment, en particulier lorsqu'il s'agit des points 3 et 4 qui traitent du financement lié à la transition et à l'élimination contrôlée des actifs. De façon plus générale, elles peuvent contribuer à d'autres éléments du cadre de transition de GFANZ, y compris la gouvernance, la stratégie de mise en œuvre et les données.

Source : GFANZ. Recommendations and Guidance on Financial Institution Net-Zero Transition Plans, document de consultation, juin 2022.

Influencer le dialogue mondial sur la taxonomie

La taxonomie en tant qu'outil servant à mobiliser des capitaux et à accélérer leur déploiement pour atteindre les objectifs climatiques prend de plus en plus d'importance à l'échelle mondiale. Le Canada ne peut influencer et façonner le dialogue mondial sur la taxonomie sans adopter sa propre taxonomie.

Trente pays en sont à différentes étapes d'élaboration de leur taxonomie (mise en œuvre, en cours ou envisagée), dont la plupart des pays du G7, du G20 et de nombreuses économies émergentes (tableau 3). Parmi ces taxonomies, la taxonomie de la finance durable de l'UE est la plus avancée et elle est considérée comme une pratique exemplaire à l'échelle mondiale. La taxonomie est un élément important de la feuille de route du G20 sur la finance durable et un élément central de la plateforme internationale sur la finance durable, qui a élaboré une taxonomie commune pour promouvoir l'interopérabilité des taxonomies à l'échelle mondialeNote de bas de page 17.

Les banques centrales et les organismes de contrôle prudentiel à l'échelle mondiale s'intéressent de plus en plus aux taxonomies. Le Network of Central Banks and Supervisors for Greening the Financial System (NGFS) a récemment publié les résultats d'un sondage montrant que plus de la moitié des 25 banques centrales (55 %) et 24 organismes de contrôle prudentiel (60 %) ayant répondu au sondage prévoient utiliser une taxonomie ou envisagent cette possibilitéNote de bas de page 18. De plus, le NGFS a publié deux rapports au cours de la dernière année, dans le cadre de son programme visant à combler les lacunes en matière de données climatiques, qui indiquent que les taxonomies sont un élément important pour améliorer la fiabilité et la comparabilité des données à l'échelle mondialeNote de bas de page 19. Ces rapports soulignent la nécessité d'accélérer l'élaboration des taxonomies à l'échelle mondiale, d'une manière qui favorise l'interopérabilité et l'établissement de normes, en vue de créer au fil du temps une taxonomie mondiale de base.

Les taxonomies occupent une place importante dans le secteur privé. Certains suggèrent que jusqu'à 200 taxonomies sont utilisées à l'échelle mondiale par les institutions financières et d'autres entités du secteur privé (p. ex. Investissements PSP, BlackRock)Note de bas de page 20.

La première phase de conception d'une taxonomie à l'échelle mondiale a été de définir les activités vertes; la deuxième phase, en cours, consiste à élargir les taxonomies pour définir les activités de transition dans le contexte des secteurs qui génèrent le plus d'émissions. Cette deuxième phase est plus complexe et présente un intérêt stratégique particulier pour le Canada, compte tenu de l'importance du secteur des ressources et du secteur industriel pour l'économie canadienne.

Une taxonomie canadienne permettrait au Canada de faire valoir ses intérêts dans le dialogue mondial sur la taxonomie et d'améliorer l'interopérabilité, au besoin, avec d'autres grandes taxonomies fondées sur la science. En l'absence d'une taxonomie canadienne, il y a un risque que certains secteurs et activités de premier plan pour le Canada soient omis ou que les critères établis ne reflètent pas les probables objectifs de transition du Canada.

« La taxonomie de l'UE est sur le point de devenir une norme verte servant de langage commun entre les entreprises et les investisseurs. En date du 24 août [2022], 365 sociétés représentant une capitalisation boursière de 6 200 milliards de dollars avaient déclaré être admissibles à la taxonomie, et 147 sociétés (capitalisation boursière de 3 100 milliards de dollars) avaient déclaré s'être conformées à la taxonomie un an à l'avance. Les sociétés expriment de plus en plus leur reconnaissance et leur appréciation envers l'influence de la taxonomie dans les rapports annuels et les conférences de présentation de résultats. Les sociétés sont conscientes qu'en harmonisant leurs activités à la taxonomie, elles pourront accéder à des capitaux plus facilement et à moindre coût. Par ailleurs, certaines sociétés dont les activités sont les moins conformes à la taxonomie ont souligné être conscientes des risques financiers et de réputation. »

| Taxonomie existante | Ébauche ou élaboration en cours | Taxonomie envisagée | Autres initiatives en matière de taxonomie |

|---|---|---|---|

|

|

|

|

Source : recherche interne faisant référence à la publication de la Climate Bonds Initiative, Global Green Taxonomy Development, Alignment, and Implementation, 2022. |

|||

Risques associés à la taxonomie

Mobilisation de ressources

L'élaboration, la mise en œuvre et la mise à jour d'une taxonomie crédible exigeraient beaucoup de temps et de ressources. Il s'agirait d'un engagement substantiel à long terme, qui consisterait à favoriser le développement d'un tout nouveau segment des marchés financiers canadiens axé sur la finance de transition. Cela nécessiterait une structure de gouvernance permanente, une grande équipe d'experts et de techniciens ainsi qu'un modèle de financement stable. Il faudrait procéder secteur par secteur pour établir des critères pour les activités économiques vertes et celles de transition. Les propositions relatives à la taxonomie nécessiteraient des consultations ciblées et publiques, et les versions publiées devraient être soutenues par des directives détaillées ainsi que par des activités de formation et de sensibilisation. Des activités de révision et de mise à jour de la taxonomie seraient nécessaires. Même si l'élaboration d'une taxonomie est une tâche imposante, le Canada dispose des connaissances et de l'expertise nécessaires dans les domaines pertinents pour accélérer l'élaboration de la taxonomie, puis soutenir l'initiative à long terme.

Soutien incertain

Le soutien des sociétés envers une taxonomie de la finance verte et de transition reste incertain. En l'absence de signaux politiques (p. ex. directives, réglementation), la demande pour une taxonomie n'est pas clairement définie. Il est possible que les sociétés, en particulier celles œuvrant dans les secteurs à plus grande intensité d'émissions, contournent la rigueur de la taxonomie en continuant à mobiliser des capitaux pour la transition au moyen d'instruments financiers traditionnels. De plus, certaines sociétés pétrolières et gazières disposent actuellement d'importantes liquidités et n'ont peut-être pas besoin d'une taxonomie dans l'immédiat.

Progression de l'innovation

La taxonomie est trop normative et encadrée par des règles; il se pourrait donc qu'elle ne parvienne pas à suivre le rythme de l'innovation. Il est possible que les critères de la taxonomie ne puissent être revus et mis à jour assez rapidement pour suivre le rythme de l'innovation technologique et du marché. La taxonomie risque de ralentir l'affectation de capitaux à des domaines à la frontière technologique entre les activités vertes et celles de transition, surtout en comparaison à des approches davantage fondées sur des principes. Il peut également être difficile de concevoir une taxonomie suffisamment exhaustive pour couvrir l'ensemble des activités, des projets et des actifs auxquels elle devrait raisonnablement s'appliquer.

Harmonisation avec les États-Unis

Les États-Unis n'ont pas annoncé leur intention d'élaborer une taxonomie, ce qui soulève des questions de politique et de conception au Canada. En mars 2021, le représentant des États-Unis pour le climat a exprimé son intérêt pour le concept de taxonomie, mais a indiqué que toute approche devrait protéger les marchés financiers américains contre une réglementation excessiveNote de bas de page 21. Depuis, les États-Unis sont restés silencieux à cet égard, semblant être en faveur d'approches davantage axées sur le marché et des principes de transition, en mettant l'accent sur la divulgation climatique, y compris les plans de transition nette zéro.

Même si les États-Unis ne semblent pas concevoir une taxonomie nationale pour l'instant, les gestionnaires de placements américains qui gèrent activement des mandats d'obligations « vertes » ou « durables » disposent généralement de cadres d'évaluation (ou de taxonomies) pour déterminer ce qui peut être inclus dans leur fonds. Les indices obligataires verts utilisent également des méthodes pour déterminer cette admissibilité. Par exemple, les indices des obligations vertes S&P 500 sont composés d'un ensemble d'obligations mondiales considérées comme étant « vertes » par la Climate Bonds Initiative (CBI) et assujetties à des critères d'admissibilité.

L'élaboration d'une taxonomie canadienne est suggérée afin de soutenir la réalisation des objectifs climatiques et les trajectoires de transition du Canada, tout en tenant compte des répercussions potentielles sur les coûts et la compétitivité des participants au marché canadien. Il est également important de rechercher l'interopérabilité, dans la mesure du possible, avec les marchés financiers des États-Unis. Le présent rapport propose une taxonomie dont l'utilisation serait volontaire, du moins au début, ce qui signifie que toute incidence potentielle sur les coûts et la compétitivité n'est pas contraignante. Toutefois, pour que la taxonomie soit la plus utile possible pour les participants au marché canadien, il est essentiel que son élaboration soit fondée sur la science du climat et que ses principes soient équitables et favorisent l'interopérabilité avec les marchés financiers américains. Elle devra également être cohérente avec la politique climatique aux États-Unis, que ce soit à l'échelle fédérale ou des États.

Discussion et recommandation

L'évaluation indique qu'il existe d'importantes occasions à saisir pour le Canada en lien avec la taxonomie de la finance verte et de transition.

La taxonomie peut :

-

favoriser l'intégrité de la transition nette zéro au Canada en mobilisant des capitaux selon la trajectoire de transition et les objectifs climatiques du pays;

-

contribuer à développer davantage le marché de la finance durable au Canada et à atténuer le risque d'écoblanchiment;

-

être utilisée à différentes fins dans les secteurs public et privé où il serait utile d'avoir un outil normalisé qui servirait de référence aux activités liées au climat et à la transition;

-

permettre au Canada de participer et de contribuer au dialogue sur la taxonomie mondiale, en particulier en ce qui a trait à l'intérêt économique du pays à favoriser une transition en douceur pour les secteurs à fortes émissions de carbone et pour les travailleurs de ces secteurs.

Dans ce contexte, l'évaluation indique que les risques ne sont pas négligeables, mais qu'ils peuvent être largement atténués et gérés par l'engagement et le leadership du gouvernement et du secteur financier, ainsi que par la conception et la mise en œuvre efficaces d'une taxonomie. Dans l'ensemble, les occasions offertes par une taxonomie bien conçue l'emportent largement sur les risques.

Recommandation 1

Nous recommandons que le Canada élabore une taxonomie de la finance verte et de transition.

Deuxième partie : Conception de la taxonomie

À la lumière de la recommandation d'une taxonomie, le GETT s'est penché sur la façon dont la taxonomie de la finance verte et de transition au Canada devrait être conçue pour maximiser les occasions favorables et réduire les risques et les coûts. L'architecture du cadre de taxonomie a été établie de concert avec l'Institut climatique du Canada.

La section ci-dessous indique les principaux facteurs de réussite de la taxonomie. Ces éléments portent sur des considérations stratégiques en matière de leadership, de gouvernance et de ressources, ainsi que sur des objectifs et des considérations de conception visant à promouvoir la crédibilité et la facilité d'utilisation de la taxonomie.

Les deux sections suivantes (B et C) appliquent ces exigences. La première présente le modèle proposé pour régir l'initiative en matière de taxonomie au Canada, et la seconde décrit l'architecture du cadre proposée pour guider l'élaboration de la taxonomie, y compris les objectifs et les exigences pour l'émission d'instruments financiers considérés comme étant verts ou de transition.

L'approche globale est conforme aux principes généraux d'élaboration d'une taxonomie établis par le Groupe de travail sur la finance durable du G20 (voir l'encadré 2).

Encadré 2 : Groupe de travail sur la finance durable du G20

Principes d'élaboration d'une taxonomie

- Assurer une contribution importante aux objectifs de durabilité et mettre l'accent sur les résultats.

- Éviter des répercussions négatives sur d'autres objectifs de durabilité.

- Procéder rapidement à des ajustements reflétant les changements de politiques, de technologies et d'état de la transition.

- Refléter une bonne gouvernance et une transparence adéquate.

- Avoir des objectifs environnementaux fondés sur la science et d'autres enjeux de durabilité fondés sur la science ou des données probantes.

- Tenir compte des facteurs liés à la transition.

Source : Feuille de route du G20 sur la finance durable, octobre 2021.

A) Principaux facteurs de réussite

Leadership et gouvernance

Leadership conjoint du gouvernement fédéral et du secteur financier : Le leadership et l'engagement du gouvernement fédéral et du secteur financier, avec une forte participation provinciale et autochtone, créeraient des conditions optimales pour l'élaboration et la mise en œuvre d'une taxonomie.

- Le leadership du gouvernement fédéral permettrait de concevoir une taxonomie fondée sur les objectifs climatiques nationaux et capable d'orienter les politiques climatiques et économiques. Il donnerait de la crédibilité à l'exercice entourant la taxonomie, y compris aux yeux des parties prenantes internationales, un facteur crucial. Il disposerait ainsi d'une gamme de leviers pour soutenir l'adoption généralisée de la taxonomie. Une forte participation provinciale et autochtone donnerait également du poids à plusieurs égards. La vaste majorité des taxonomies élaborées à ce jour ont été établies par les gouvernements (voir le tableau 3 ci-dessus) et, selon la Banque mondiale et l'Organisation de coopération et de développement économiques (OCDE), les taxonomies sont plus efficaces lorsqu'elles sont mises en œuvre parallèlement à une réglementation et à des mesures incitatives, et qu'elles s'inscrivent dans un cadre politique plus largeNote de bas de page 22.

- Les chefs de file du secteur financier veilleraient à ce que la taxonomie soit utilisable, crédible et adaptée à l'objectif, et à ce qu'elle soit adoptée comme norme du secteur financier pour classifier les instruments verts et de transition.

Gouvernance efficace : Le modèle de gouvernance de la taxonomie doit être transparent, être axé sur les résultats et protéger l'intégrité scientifique de la taxonomie. La gouvernance devrait refléter les pratiques exemplaires observées par de nombreux organismes de normalisation financière à l'échelle mondiale et les initiatives de taxonomie. Elle devrait veiller à ce que les spécialistes des secteurs et les spécialistes techniques participent à l'élaboration de la taxonomie et à ce qu'un éventail de parties prenantes canadiennes aient l'occasion de donner leur point de vue sur cette démarche.

Affectation adéquate de ressources : L'initiative a besoin qu'un financement stable lui soit consacré à long terme, en raison de sa nature substantielle. Une initiative adéquate en matière de taxonomie ne peut être mise en œuvre sans un dépositaire bien financé capable d'attirer et de retenir le personnel spécialisé nécessaire à l'élaboration du cadre et des directives, et capable d'entreprendre les activités de sensibilisation nécessaires pour promouvoir l'utilisation de la taxonomie.

Recommandation 2

Nous recommandons que l'élaboration de la taxonomie canadienne de la finance verte et de transition soit menée conjointement par le gouvernement fédéral et le secteur financier, avec une forte participation provinciale et autochtone, selon un modèle de gouvernance transparent et axé sur les résultats. Il sera essentiel de préserver l'intégrité scientifique de la taxonomie et de consacrer des ressources proportionnelles à l'importance et à la portée de l'initiative.

Objectifs, crédibilité et facilité d'utilisation

Prioriser l'atténuation des changements climatiques : Compte tenu de l'urgence causée par la menace des changements climatiques, la taxonomie devrait se concentrer, en premier lieu, sur l'établissement de critères verts ou de transition pour mobiliser des capitaux privés afin d'atteindre les objectifs de transition et d'atténuation des changements climatiques du Canada. La taxonomie devrait viser à établir des critères pour tous les secteurs et toutes les activités qui présentent des occasions favorables et des risques importants liés à la transition. Au fil du temps, la taxonomie devrait être élargie pour tenir compte d'autres objectifs sociaux et environnementaux, y compris l'adaptation aux changements climatiques, qui est un enjeu crucial pour le Canada et qui profiterait des points de référence établis par la taxonomie. De nombreuses taxonomies à l'échelle mondiale couvrent plusieurs objectifs.

Favoriser une utilisation polyvalente : L'élaboration de la taxonomie devrait se concentrer sur la classification des activités vertes ou de transition en contexte d'émission d'instruments financiers, y compris les prêts et les obligations. Même si la taxonomie s'adresse principalement aux acteurs du marché, en particulier les investisseurs, les sociétés et les intermédiaires financiers, cela ne signifie pas que son utilisation doit être limitée à ce type d'utilisateurs. La taxonomie établira des critères permettant d'évaluer si une activité est verte ou de transition, mais elle peut avoir de nombreuses autres utilisations (voir le tableau 2 ci-dessus) et devra donc être conçue de façon à faciliter et à promouvoir une application plus large.

Présentation d'information et engagement à atteindre zéro émission nette : : Chaque société qui émet des instruments financiers conformément à la taxonomie devrait être tenue de s'engager à atteindre zéro émission nette d'ici 2050, puis de publier un plan de transition net zéro comprenant des cibles d'émissions de GES fondées sur la science, suivi d'un rapport de progression annuel. Plus précisément, les exigences devraient être fondées sur les nouvelles exigences réglementaires nationales ainsi que sur les normes et les pratiques exemplaires internationales. Chacune devrait également divulguer les occasions favorables et les risques liés au climat aux investisseurs et aux autres parties prenantes, conformément au Groupe de travail sur l'information financière relative aux changements climatiques (GIFCC), aux exigences réglementaires canadiennes à venir et aux normes mondiales de présentation d'information sur la durabilité. Concernant la divulgation de renseignements dans le cadre de l'émission d'instruments financiers, la taxonomie devrait établir des exigences de vérification conformes aux pratiques exemplaires internationales actuelles et, entre autres, encourager l'utilisation de la norme externe la plus stricte avant et après l'émission.

Critères de sélection rigoureux :

- Critères objectifs et fondés sur la science : Les critères utilisés pour déterminer si une activité est considérée comme étant verte ou de transition en vertu de la taxonomie devraient être fondés sur les objectifs de transition du Canada et cadrer avec le Plan de réduction des émissions du gouvernement fédéral et les objectifs de l'Accord de Paris, y compris tenter de limiter le réchauffement mondial à 1,5 °C en moyenne au- dessus du niveau préindustriel. Les critères doivent être précis, clairement définis et fondés sur la science; ils doivent utiliser des seuils (et non des principes) qui ne dépendent pas de la technologie dans la mesure du possible. Les critères et les seuils devraient exiger la présentation de mesures normalisées et de données qualitatives qui établiraient des exigences claires en matière de données, soutiendraient la comparabilité intrasectorielle et intersectorielle de la conformité à la taxonomie et exigeraient des rapports une fois le produit financier émis.

- Adaptation à la science et à l'innovation : Le domaine de l'atténuation des changements climatiques évolue rapidement, et il est important que la taxonomie demeure pertinente et à jour. À cette fin, il faudrait réviser la taxonomie régulièrement pour veiller à ce que les critères et les autres exigences reflètent les plus récentes connaissances en science du climat, politiques gouvernementales et innovations technologiques et du marché. Par exemple, la Commission européenne est tenue de revoir les critères de sélection de la taxonomie de la finance durable de l'Union européenne à intervalles définis, soit au moins tous les trois ans pour les activités de transition et au moins tous les cinq ans pour les activités vertes. En raison de ce processus, certaines activités qui étaient auparavant considérées comme conformes à la taxonomie pourraient ne plus l'être, car les critères deviennent plus stricts au fil du temps.

- Processus d'examen des demandes d'inclusion ponctuelles : En plus des examens réguliers, les concepteurs de la taxonomie devraient tenir compte des avantages d'un mécanisme qui permettrait d'examiner des demandes ponctuelles significatives des acteurs du marché pour inclure à titre exceptionnel des activités, des projets et des actifs dans la taxonomie. Comme il est difficile de définir des critères qui couvriraient toutes les activités vertes ou de transition, ce mécanisme d'examen donnerait un pouvoir discrétionnaire d'approuver les demandes ponctuelles qui seraient conformes aux objectifs climatiques de la taxonomie et à la science du climat.

Principe d'« absence de préjudice important » : Des critères devraient être établis afin que les utilisateurs de la taxonomie excluent les investissements dans des activités vertes ou de transition si celles-ci peuvent nuire de façon significative à d'autres objectifs ESG (p. ex. démarche de réconciliation avec les Autochtones [construction d'un réseau de pipelines d'hydrogène vert à proximité des communautés autochtones sans consultation ou approbation de leur part], adaptation aux changements climatiques [construction d'un parc de production d'énergie solaire dans une plaine qui pourrait devenir inondable] ou biodiversité [construction d'éoliennes en zone humide]). L'objectif est de prévenir une vision trop étroite du processus d'investissement qui poursuit l'objectif d'atténuer les changements climatiques sans tenir compte d'autres objectifs importants.