1re réunion du comité directeur – Le 7 décembre 2022

Une réunion du comité directeur sur le système bancaire ouvert du Canada a eu lieu le 7 décembre, avec tous les membres des groupes de travail pour faire le point et examiner les questions qui n'ont pas encore été abordées, notamment la gouvernance et les normes techniques.

Pour toute question ou commentaire, veuillez écrire à obbo@fin.gc.ca.

Sur cette page :

Présentation de la réunion

Règles de base

- Les membres sont invités à communiquer dans la langue officielle de leur choix.

- Utiliser la fonction « Réaction/Lever la main » durant les périodes de questions désignées pour intervenir.

- Avant de prendre la parole, présentez-vous en indiquant votre nom et votre organisme.

- Limitez votre temps de parole à deux minutes.

- Lorsque vous ne parlez pas, utilisez la fonction « Muet » afin que nous puissions clairement entendre la personne qui parle.

- Pas plus d'un participant par organisme.

- Les documents de la réunion seront publiés en ligne sur le site de mise en œuvre du système bancaire ouvert.

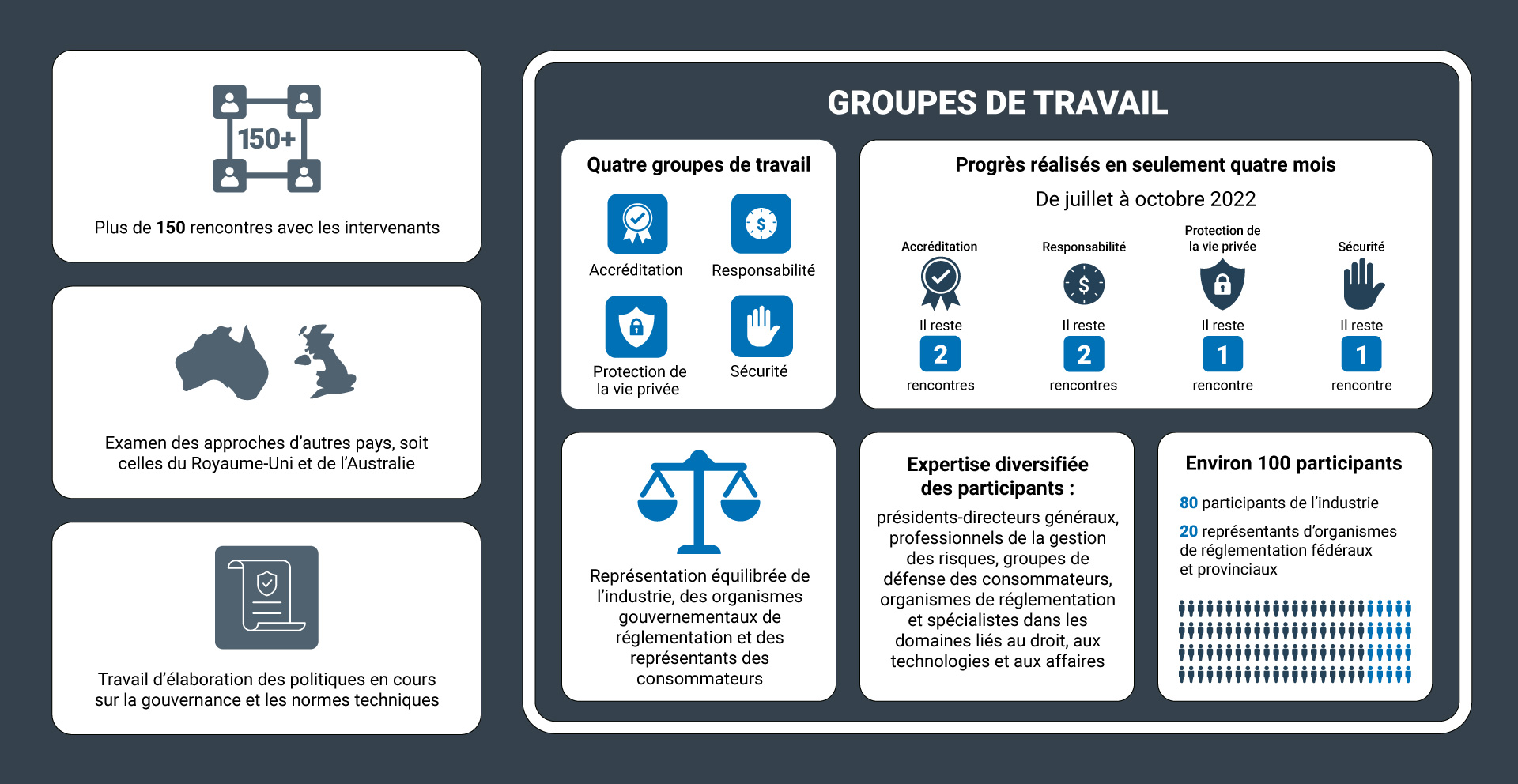

Progrès réalisés à ce jour

Introduction

Conformément au mandat du comité directeur sur le système bancaire ouvert du Canada :

La portée du comité directeur diffère de celle des groupes de travail établis par le responsable du système bancaire ouvert.

Les groupes de travail sont des forums qui s'adressent aux membres choisis pour soutenir le responsable du système bancaire ouvert dans l'élaboration d'exigences d'accréditation et de règles communes, alors que le comité directeur est un lieu de discussion générale avec tous les intervenants sur des points tels que les mises à jour générales, les progrès accomplis par un groupe de travail donné, ou tout autre sujet jugé approprié par le responsable du système bancaire ouvert.

Les membres du comité directeur peuvent également faire ce qui suit :

- Soulever de nouveaux problèmes ayant des répercussions interdisciplinaires qui peuvent ne pas être correctement traités dans les groupes de travail existants; et

- Présenter des propositions pour résoudre les problèmes.

Le comité directeur est un organe consultatif plutôt que décisionnel.

Ordre du jour

| De 11 h à 11 h 05 | Mot de bienvenue et règles de base |

|---|---|

| De 11 h 05 à 11 h 10 | Introduction |

| De 11 h 10 à 11 h 20 | Accréditation |

| De 11 h 20 à 11 h 30 | Discussion |

| De 11 h 30 à 11 h 50 | Normes techniques |

| De 11 h 50 à midi | Discussion |

| De midi à 12 h 45 | Pause dîner |

| De 12 h 45 à 12 h 55 | Allocution de l'honorable Randy Boissonnault |

| De 12 h 55 à 13 h 15 | Gouvernance |

| De 13 h 15 à 13 h 30 | Discussion |

| De 13 h 30 à 13 h 40 | Principales fonctions de gouvernance |

| De 13 h 40 à 13 h 55 | Discussion |

| De 13 h 55 à 14 h | Aperçu de cinq administrations |

| De 14 h à 14 h 15 | Discussion |

| De 14 h 15 à 14 h 30 | Mot de la fin |

Processus d'accréditation

- L'accréditation donne aux participants la confiance nécessaire en assurant une transparence à l'égard des activités des entités.

- Toutes les entités souhaitant participer au système bancaire ouvert devront demander une accréditation, sauf les banques et les coopératives de crédit.

- L'accréditation devrait être renouvelée et pourrait être révoquée.

- L'entité d'accréditation examinerait les renseignements sur les activités du demandeur et vérifierait s'il répond à certains critères.

Exigences d'accréditation possibles

Ces exigences ont été préparées en fonction des commentaires préliminaires du groupe de travail sur l'accréditation et d'autres groupes de travail.

- Des processus de gestion des risques et une gouvernance pour faire face aux principaux risques de sécurité.

- Un mécanisme interne de règlement des conflits et l'adhésion à un organe externe de traitement des plaintes.

- Une certification démontrant la conformité aux exigences techniques.

- Un cadre de traçabilité pour assurer le suivi des données des consommateurs.

- L'adoption des flux de consentement standard des consommateurs et la mise en œuvre d'un tableau de bord de gestion des consentements.

- La mise en place de processus pour répondre aux obligations de déclaration.

- Des renseignements sur les services, la structure, la gestion et l'expérience de l'organisme.

- Une assurance ou une garantie financière comparable.

Les listes ci-dessus ne sont pas définitives, en plus d'être non exhaustives et susceptibles d'être modifiées.

Normes techniques

Le rapport du Comité consultatif sur le système bancaire ouvert a conseillé au gouvernement de faire ce qui suit :

- Envisager un ensemble plus complet de qualités lors des discussions sur les normes. Cela comprend la sécurité, la compétitivité, l'expérience du consommateur, la stabilité, la compatibilité internationale, ainsi que la solidité du secteur financier.

- Demander au responsable du système bancaire ouvert de collaborer et de travailler avec l'industrie, ainsi que de tirer parti des évolutions de marché en cours.

- Prescrire une approche d'élaboration de normes en fonction de la recommandation du responsable du système bancaire ouvert.

Toute décision devra être fondée sur les principes de politique publique.

Principes de politique publique

- Assurer l'accessibilité et l'inclusion pour tous les participants aux systèmes accrédités, sans nécessiter d'ententes supplémentaires.

- Favoriser une expérience positive pour les consommateurs sans que ceux-ci n'aient à franchir d'étapes trop fastidieuses pour profiter des avantages d'un système bancaire ouvert.

- Permettre le transfert sécurisé et efficace des données aentre les participants au système.

- Prévoir une capacité d'évolution au fil des changements technologiques afin de suivre le rythme du secteur en rapide évolution.

- Être suffisamment souple pour permettre la mise au point de nouveaux produits novateurs.

- Être compatible et interopérable avec les approches internationales.

Facteurs à prendre en considération

- Diverses normes mondiales sont appropriées pour un système bancaire ouvert, et l'évaluation de leur mérite individuel est essentielle avant de mettre en œuvre un système bancaire ouvert.

- Alors que nous sommes au courant de normes locales dans d'autres administrations, notamment le Groupe Berlin, les normes françaises STET ainsi que les normes tchèques et polonaises, on procède actuellement à un examen plus approfondi de celles provenant de :

- OpenID Foundation; et

- Financial Data Exchange.

- Il est nécessaire de tenir des délibérations sur les options concernant l'approche que le gouvernement devrait adopter à l'égard de l'élaboration des normes (par exemple, une norme unique par rapport aux normes du marché).

Gouvernance

Le rapport du Comité consultatif sur le système bancaire ouvert a recommandé ce qui suit :

- Que la gouvernance d'un système bancaire ouvert soit impartiale, transparente et représentative, et à un niveau adapté aux risques pour le système;

- Qu'une « entité de gouvernance adaptée aux objectifs » soit établie et chargée d'assurer l'administration en continu du système, sous la surveillance du gouvernement; et

- Les éléments du système bancaire ouvert devraient être codifiés par voie législative ou réglementaire en vue de l'étendre à d'autres produits ou fonctions au fil du temps.

Facteurs à prendre en considération

En utilisant les recommandations du Comité comme principes directeurs, de nombreux facteurs sont pris en considération dans le développement de la gouvernance du système, tels que les suivants :

- Administrations fédérales/provinciales

- Cadres gouvernementaux existants

- Harmonisation avec les autres initiatives gouvernementales

- Souplesse et évolutivité

- Moment

- Robustesse

- Concurrence et utilité pour les consommateurs

Principales fonctions de gouvernance

Administration

- Gérer la portée du système (champs de données, fonction de « lecture seule » par opposition à la fonction « d'écriture »)

- Maintenir les normes techniques, y compris la mise à jour des spécifications et des exigences de certification

- Mettre à jour les critères d'accréditation, approuver l'accréditation (à l'interne ou par l'intermédiaire d'un tiers)

- Maintenir des directives relatives à l'expérience des consommateurs

- Gérer un registre public des participants accrédités

Supervision

- Surveiller le rendement technique pour s'assurer que le système et ses participants fonctionnent comme prévu

- Surveiller et superviser le respect des règles communes

- Surveiller et superviser les processus de résolution de conflits

- Promouvoir l'éducation des consommateurs et la littératie financière

Résolution

- Résoudre les conflits entre les participants et la responsabilité directe

- Résoudre les conflits entre les consommateurs et les participants

- Promouvoir la vie privée des personnes

Aperçu de cinq administrations

| Administration | Approche/Système | Statut |

|---|---|---|

| Royaume-Uni | L'Open Banking Implementation Entity (OBIE) est un organisme supervisé par la Competition and Markets Authority (CMA). La Financial Conduct Authority (FCA) autorise les organisations à se joindre au système bancaire ouvert. | Le Royaume-Uni ouvre la voie dans la mise en œuvre du système bancaire ouvert. L'OBIE a subi une série de réformes de gouvernance, et le gouvernement a commencé à travailler pour créer une nouvelle entité qui superviserait un plus large éventail de données. |

| Union européenne (UE) | Chaque pays de l'UE a une autorité nationale compétente (ANC) désignée (généralement une banque centrale ou un organisme de réglementation des services financiers), laquelle est chargée de superviser le cadre du système bancaire ouvert du pays respectif. | L'UE n'a signalé aucun changement dans l'approche à l'égard de la gouvernance, mais examine la possibilité de passer à une norme technique unique dans l'ensemble de l'UE. |

| Australie | La mise en œuvre, sous la supervision de l'Australian Competition and Consumer Commission (ACCC); les normes de données gérées par un organisme de normalisation des données; la vie privée supervisée par l'organisme de réglementation australien de la vie privée. | L'Australie envisage maintenant de créer une entité dédiée pour superviser son organisme Consumer Data Right et les règles connexes. |

| Brésil | Le système bancaire ouvert a été initié et supervisé par la Banque centrale du Brésil, et sa mise en œuvre est gérée par l'industrie grâce à des représentations équilibrées. | Brésil est sur le point de passer à Open Finance. La structure initiale sera remplacée par une structure définitive lorsque débutera la dernière étape de mise en œuvre. |

| États-Unis | Initialement dirigé par l'industrie; à l'aide des conseils du Consumer Financial Protections Bureau (CFPB). | Le CFPB évolue désormais vers une approche plus réglementée. Le projet de règlement sera publié au début de 2023; les règles finales seront en place d'ici le début de 2024. |

Mot de la fin

- Les groupes de travail reprendront leur travail au cours de la nouvelle année.

- La date de la prochaine réunion du comité directeur sera confirmée.

- Les documents de réunion seront publiés sur la page de mise en œuvre du système bancaire ouvert.