2e réunion du groupe de travail sur la responsabilité – Le 26 juillet 2022

Le présent guide de discussion est offert pour aider les membres du groupe de travail à se préparer à la réunion.

Pour toute question ou commentaire, veuillez écrire à obbo@fin.gc.ca.

Sur cette page :

Guide de discussion

Objectif

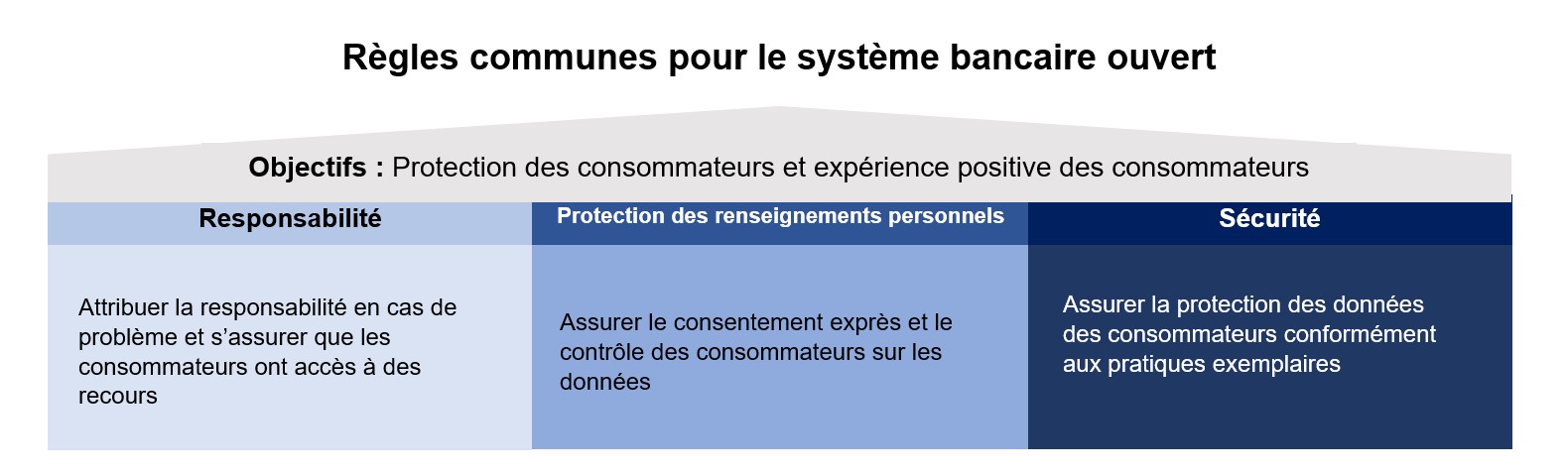

Afin d’assurer le bon fonctionnement d’un système bancaire ouvert, le Comité consultatif sur le système bancaire ouvert (le Comité) a recommandé que des règles communes soient établies dans les domaines de la responsabilité, de la protection de la vie privée et de la sécurité.

Ce groupe de travail a pour objectif d’élaborer des règles communes sur la responsabilité qui seront recommandées au gouvernement.

Dans son rapport final, le Comité a mentionné que l’objectif principal de la mise en œuvre du système bancaire ouvert au Canada est de réaliser le droit des consommateurs à la portabilité des données et de passer à un système de partage des données sécurisé et efficace, autorisé par les consommateurs.

Approche et calendriers

Les réunions auront lieu environ toutes les trois semaines. Les membres sont invités à examiner les documents suivants avant les réunions :

- Charte canadienne du numérique : La confiance dans un monde numérique

- Rapport final, Comité consultatif sur le système bancaire ouvert

- Mandat des groupes de travail sur le système bancaire ouvert et du comité directeur

- Annexe A – Calendrier des sujets du groupe de travail sur la responsabilité

Le responsable du système bancaire ouvert, avec le soutien du ministère des Finances Canada (le Secrétariat), distribuera les documents permettant de guider les discussions de chaque réunion, qui seront également disponibles sur la page de la mise en œuvre du système bancaire ouvert. Les membres peuvent également être invités à rédiger des documents pour la discussion.

Régime de traitement des plaintes et de recours

Afin de favoriser la confiance dans le système bancaire ouvert, les consommateurs devraient être en mesure de résoudre leurs préoccupations rapidement et pleinement en cas de problème. À cet égard, le Comité a recommandé que la structure de responsabilité assure aux consommateurs un traitement efficace des plaintes et des recours.

Le Comité a recommandé que les règles relatives au traitement des plaintes et à l’attribution de la responsabilité soient simples et efficaces pour les consommateurs. En outre, chaque participant doit bénéficier de mécanismes internes et externes de traitement des plaintes.

Une approche pourrait consister à utiliser le système de plaintes de la Loi sur les banques comme fondement de l’approche à l’égard du système bancaire ouvert. Les règles régissant les systèmes de traitement des plaintes concernant les banques sous réglementation fédérale au Canada sont énoncées dans la Loi sur les banques et le Règlement sur le régime de protection des consommateurs en matière financière, ainsi que dans les directives connexes de l’Agence de la consommation en matière financière du Canada (ACFC). Le système est composé de deux parties :

- un processus interne de traitement des plaintes pour chaque banque; et,

- un système externe de traitement des plaintes pour traiter les plaintes qui ne sont pas réglées à la satisfaction du consommateur par le processus interne de la banque.

L’un des avantages potentiels de l’exploitation du système actuel est qu’il offre un processus équitable et impartial pour recevoir et arbitrer les plaintes et qu’il est déjà établi. Quelle que soit l’approche retenue, le Comité a indiqué qu’elle devrait être simple et claire pour que les consommateurs puissent s’y retrouver.

Discussion

- Quelles devraient être les exigences internes en matière de traitement des plaintes pour les participants au système bancaire ouvert?

- Le système externe de traitement des plaintes pour les plaintes liées aux opérations bancaires serait-il un moyen approprié de traiter les plaintes des consommateurs?

Le Comité a en outre recommandé que les règles communes doivent prévoir des modalités de recours claires et automatiques pour les consommateurs. Ces modalités doivent inclure une indemnisation immédiate pour toute perte financière et suivre les normes appropriées de protection et de recours en cas de perte de données financières sensibles. Il faut notamment veiller à ce que les consommateurs soient protégés si une atteinte à la protection des données les rend vulnérables à la fraude.

Le comité a également exposé dans le détail le processus de recours : si un consommateur subit une perte financière directe, un participant, qui sert de garant automatique doit payer immédiatement le consommateur, puis collaborer avec la partie correspondante ou avoir recours au mécanisme substitutif de résolution des différends pour obtenir une indemnisation.

Discussion

- Comment le processus de recours devrait-il indemniser les consommateurs qui ont subi une perte financière directe?

- Comment le processus de recours devrait-il assurer une protection permanente si une atteinte à la protection des données a rendu les consommateurs vulnérables à la fraude?

- Qui devrait être le garant automatique, ou comment devrait-il être décidé?

Annexe A – Calendrier des sujets du groupe de travail sur la responsabilité

|

Calendrier Juillet |

Sujet | Résultat |

|---|---|---|

| Réunion 1 | Limites de la responsabilité pour les consommateurs | Règles communes sur les limites de responsabilité pour les consommateurs |

| Réunion 2 | Régime de traitement des plaintes et de recours | Règles communes sur le traitement interne et externe des plaintes des consommateurs; Règles communes sur les recours |

|

Calendrier D’août à septembre |

Sujet | Résultat |

|---|---|---|

| Réunion 3 | Cadres de traçabilité | Règles communes sur la surveillance et l’intervention en cas d’incident pour les données en transit et détenues par les participants accrédités |

| Réunion 4 | Reddition de comptes publique | Règles communes en matière de rapports publics |

|

Calendrier De sept. à oct. |

Sujet | Résultat |

|---|---|---|

| Réunion 5 | Responsabilité de l’utilisation des données | Règles communes sur la responsabilité pour l’utilisation des données partagées aux termes du consentement du consommateur |

| Réunion 6 | Relation entre les participants | Règles communes sur les litiges entre participants concernant des opérations non liées aux plaintes des consommateurs; Règles communes sur la relation juridique des participants. |

| Réunion 7 | Responsabilité en vertu de la réciprocité | Règles communes sur la réciprocité |

Résultats

Régime de traitement des plaintes et de recours

Discussion 1

Quelles devraient être les exigences internes en matière de traitement des plaintes pour les participants au système bancaire ouvert?

- Un consensus général a été atteint sur le fait que les lignes directrices internes sur le traitement des plaintes, publiées et appliquées par l’Agence de la consommation en matière financière du Canada à l’intention des banques, devraient encadrer les exigences d’accréditation pour le traitement des plaintes. Les lignes directrices peuvent fournir un modèle en vue de l’adoption d’une norme de diligence cohérente pour tous les participants au système bancaire ouvert.

- Les participants ont noté la nécessité d’équilibrer obligations cohérentes pour les participants au système bancaire ouvert et souplesse afin de soutenir la proportionnalité, ainsi que la valeur des données sur les plaintes pour fournir une rétroaction à l’écosystème.

Discussion 2

Le système externe de traitement des plaintes liées aux opérations bancaires serait-il un moyen approprié de traiter les plaintes des consommateurs?

- Un consensus général a été atteint sur le fait que le système d’organisme externe de traitement des plaintes qui s’applique aux banques sous réglementation fédérale était un modèle approprié pour le système bancaire ouvert.

- Les participants ont noté la valeur d’un organisme externe de traitement des plaintes pour rationaliser les processus, ainsi que des considérations concernant les décisions contraignantes et la nécessité d’éduquer les consommateurs.

Discussion 3

Comment le processus de recours devrait-il indemniser les consommateurs qui ont subi une perte financière directe?

- Un consensus général a été atteint sur le fait que la perte financière directe serait difficile à quantifier au stade actuel de la mise en œuvre du système bancaire ouvert (c’est-à-dire le stade « accès en lecture uniquement »).

- Une majorité de participants a convenu que le processus de recours devrait commencer au bureau des plaintes choisi par le consommateur (qu’il s’agisse du destinataire ou du fournisseur de données).

- Les participants ont demandé si un fonds commun pouvait être mis en place pour fournir des compensations immédiates aux consommateurs, ainsi qu’une transparence continue, pendant que les participants s’affairent à résoudre le problème. Certains participants se sont inquiétés de la façon dont le fonds pourrait avoir un effet dissuasif sur les participants individuels.

Discussion 4

Comment le processus de recours devrait-il assurer une protection permanente si une atteinte à la protection des données a rendu les consommateurs vulnérables à la fraude?

- Un consensus général a été atteint sur la nécessité d’une approche standard visant à protéger les consommateurs avant et après une violation de données sensibles. Cette norme cohérente devrait découler des pratiques et de la législation existantes et se refléter dans le cadre d’accréditation. Elle devrait garantir aux participants le recours à un éventail de mesures actives et continues, et aux consommateurs, la transparence du processus.

- Les participants ont discuté de diverses mesures actives de protection des données que les participants pourraient adopter à l’interne, telles que des services de surveillance du crédit pour les consommateurs concernés, la fermeture de comptes compromis ou la modification de numéros de compte, ou l’exigence pour la partie fautive d’enquêter sur la cause profonde du problème et de communiquer ses conclusions à d’autres acteurs de l’écosystème.

Discussion 5

Qui devrait être le garant automatique, ou comment devrait-il être décidé?

- Une majorité de participants a convenu que le destinataire des données devrait être le garant automatique.

- Les participants ont noté des difficultés à s’assurer que la responsabilité incombe à la partie fautive, tout en offrant une réparation immédiate aux consommateurs qui ont subi une perte.

Participants au groupe de travail sur la responsabilité

Membres

- Banque de Montréal

- Banque Nationale du Canada

- Banque canadienne de l’Ouest

- Banque canadienne impériale de commerce

- Neo Financial

- Option consommateurs

- Plaid

- Centre pour la défense de l’intérêt public

- Servus Credit Union

- Vancity Credit Union

- Wealthsimple

Absents

- Intuit

- Meridian Credit Union

- Portage Ventures

Invités externes

- Autorité des marchés financiers

- Bureau de la concurrence Canada

- Agence de la consommation en matière financière du Canada

- Bureau du surintendant des institutions financières

Président

- Abraham Tachjian, responsable du système bancaire ouvert

Secrétariat

- Ministère des Finances Canada