Zone franche

Bien qu’il n’y ait pas de définition précise de ce qu’est une zone franche, cette expression désigne généralement un endroit bien délimité dans un pays donné où l’achat ou l’importation de matières premières, d’intrants ou de produits finis sont officiellement admissibles à une exonération de droits de douane et de taxes. Ces matériaux et biens peuvent généralement être entreposés, traités ou assemblés dans la zone franche en vue soit d’être réexportés (auquel cas ils ne sont généralement pas assujettis à des taxes ni à des droits de douane), soit d’être écoulés sur le marché intérieur (les taxes et droits étant alors différés jusqu’au moment de leur entrée sur le marché).

Le Canada a pris des mesures de poids pour offrir de nouveaux avantages commerciaux aux investisseurs. On retrouve au Canada l’un des environnements les plus propices aux investissements de la planète, ce qui tient à des facteurs comme le taux global d’imposition le plus bas parmi les pays du G-7, un régime tarifaire prévoyant la franchise de droits de douane à l’égard des importations d’intrants de fabrication et de machines, la possibilité pour la plupart des entreprises de recouvrer intégralement la taxe sur les produits et services/taxe de vente harmonisée (TPS/TVH) – sans compter que cette taxe ne s’applique pas aux exportations – et de nombreux autres avantages complémentaires offerts dans les zones franches aux quatre coins de la planète, si ce n’est une différence importante – au Canada, les allègements de droits de douane et de taxes ne sont pas circonscrits géographiquement. Il est possible de s’en prévaloir n’importe où au pays.

Cette approche canadienne reposant sur des allègements non circonscrits sur le plan géographique est supérieure aux efforts d’autres pays qui mettent l’accent sur des zones franches délimitées, en ce qu’elle permet aux entreprises de choisir l’emplacement qui répond le mieux à leurs besoins. Cela fait du Canada une destination de premier choix pour les investisseurs étrangers.

Depuis 2000, le taux fédéral d'imposition des sociétés a été réduit de près de la moitié, jusqu'à 15 pour cent en 2012. À compter de 2013, le taux d'imposition des sociétés combiné fédéral-provincial se situe un peu au-dessus de 26 pour cent, qui est de 13 points de pourcentage de moins que le taux comparable aux États-Unis.

Si l'on tient compte de tous les taux réglementaires d'imposition sur le revenu des sociétés fédéraux, provinciaux et territoriaux et autres taxes payées par les sociétés, y compris les impôts sur le capital et les taxes de vente au détail sur les intrants d'entreprise, le taux d'imposition global du Canada sur les nouveaux investissements commerciaux est le plus faible de tous les pays du G-7 et inférieur à la moyenne de l'OCDE.

La publication de KPMG intitulée Choix concurrentiels 2012 contient une analyse de l'impact des impôts fédéraux, provinciaux, municipaux et des États sur les opérations commerciales. KPMG a conclu que la totalité des charges fiscales des entreprises au Canada – impôt sur le revenu des sociétés, impôt sur le capital, taxes de vente, impôts fonciers et charges sociales – est inférieure de plus de 40 pour cent à ceux des pays du G7.

Le Canada a une taxe à la valeur ajoutée à la consommation – la taxe sur les produits et services (TPS) – qui ne s'applique pas aux exportations et qui est entièrement récupérable pour les entreprises exerçant des activités commerciales. Les provinces de l'Ontario, de la Nouvelle-Écosse, du Nouveau-Brunswick et de Terre-Neuve-et-Labrador ont harmonisé leurs taxes de vente avec la TPS pour créer la taxe de vente harmonisée (TVH). Les entreprises qui font affaire dans ces provinces, par conséquent, appliquent un ensemble de règlements fiscaux, ont un administrateur de la taxe à la consommation et utilisent un formulaire pour déclarer et récupérer ces impôts. La province de Québec a une taxe à la valeur ajoutée qui est harmonisée à la TPS et qui ne s'applique pas, non plus, aux exportations et qui est entièrement récupérable pour les entreprises exerçant des activités commerciales.

Au cours des dernières années, le Canada a entamé une nouvelle initiative d’envergure qui aboutira à l’élimination des droits de douane à l’égard de tous les intrants de fabrication d’ici 2015; dès lors, le Canada sera le premier des pays du G-20 à établir une telle zone libre de droits de douane pour les fabricants industriels. Cette initiative de portée pancanadienne instaurera une vaste zone franche pour les entreprises important des intrants de fabrication.

Le libre-échange d’intrants de fabrication constitue un atout important à l’appui de la compétitivité des entreprises au Canada. Du fait qu’ils permettent de réduire le coût d’importation des intrants de production, les allègements tarifaires favorisent l’innovation, accroissent la productivité, allègent les coûts d’observation en matière douanière et éliminent le fardeau administratif découlant de la nécessité de se conformer à des règles et des règlements variés.

Un autre avantage dont jouiront les investisseurs qui optent pour le Canada tient à la possibilité d’importer des machines et du matériel de pointe au pays en franchise de droits de douane à l’importation, ce qui réduit le coût d’importation et se traduit par des gains de productivité grâce à une production efficiente.

La franchise de droits de douane à l’égard du matériel de fabrication et de transformation entraîne une réduction des coûts et un accroissement de la rentabilité générale des activités des investisseurs. L’élimination des droits de douane a pour effet de réduire le coût d’importation d’intrants de production clés, ce qui favorise l’innovation et permet aux entreprises d’accroître leurs stocks de biens d’équipement. Il s’agit d’un aspect particulièrement important pour les investisseurs étrangers de petite taille et de taille moyenne qui choisissent le Canada comme destination d’investissement et comme point d’attache à partir duquel mener des activités et exporter.

L’élimination des droits de douane conduira à une diminution des coûts d’observation en matière douanière, à une rationalisation de la structure tarifaire et à l’élimination du fardeau lié à l’observation de multiples règles et règlements. Du coup, le Canada deviendra une zone libre de droits de douane pour les fabricants industriels et une destination plus attrayante pour les investisseurs.

Résumé des principaux avantages

- Mesures servant de complément à l’avantage canadien en matière d’imposition des sociétés, sans oublier la stabilité de notre secteur financier.

- Réduction des coûts de production de manière à hausser la compétitivité des entreprises.

- Allègement du coût d’acquisition de machines et de matériel de pointe pouvant servir à accroître la productivité.

- Rationalisation de la structure tarifaire.

- Élimination de la nécessité pour les fabricants de demander des allègements de droits de douane et des remboursements de douane (drawbacks).

- Diminution du coût global d’observation en matière douanière et allègement du fardeau administratif.

- Franchise de droits de douane dans le secteur de la fabrication, et maintien d’un accès préférentiel aux marchés aux termes de l’Accord de libre-échange nord-américain (ALENA).

Il existe d’importants programmes complémentaires qui, en conjonction avec les politiques macroéconomiques générales en vigueur, accroissent sensiblement l’attrait que peut susciter le Canada à titre de zone franche d’exception. Les programmes en question, qui sont en vigueur à l’échelle du pays, offrent des avantages que l’on retrouve habituellement dans des zones franches de nature plus locale (comme il y en a aux États-Unis, notamment). Ces programmes qui s’apparentent à une zone franche offrent aux investisseurs un avantage de première importance en ce qu’ils ne sont pas circonscrits géographiquement. En effet, les programmes canadiens ne forcent pas les investisseurs à choisir entre un très petit nombre d’emplacements qui peuvent se situer à bonne distance de leurs meilleurs marchés ou qui ne sont pas forcément dotés d’infrastructures et de capacités logistiques adéquates. Dans les faits, le Programme de report des droits, le Programme des centres de distribution des exportations, le Programme des exportateurs de services de traitement et les autres programmes de ce genre permettent d’instaurer un environnement similaire à une zone franche qui correspond exactement aux besoins des entreprises et qui offre en outre tous les avantages traditionnellement associés aux zones franches.

Avantages pour les entreprises

- On n’impose pas un lourd fardeau administratif.

- Il n’y a pas de restriction d’ordre géographique – On peut se prévaloir de ces programmes, peu importe l’endroit.

- Amélioration des flux de trésorerie.

- Réduction des charges d’exploitation.

- Accroissement de la capacité concurrentielle à l’échelle internationale.

| Programme | Principal avantage | Principales conditions d’admissibilité |

|---|---|---|

| Programme d’exonération des droits | Allègement de droits de douane accordé dès le départ | Les marchandises doivent être exportées à l’intérieur d’un délai de quatre ans |

| Programme de drawback | Remboursement des droits de douane à l’égard des marchandises exportées | Les marchandises doivent avoir été exportées à l’intérieur d’un délai de quatre ans |

| Entrepôts de stockage des douanes | Report ou exonération des droits de douane et des taxes | Les marchandises ne doivent pas avoir fait l’objet de modifications importantes |

| Programme des centres de distribution des exportations | Allègement de la TPS/TVH accordé dès le départ relativement à certaines importations et à certaines acquisitions effectuées à l’intérieur du pays | Ce programme vise les entités commerciales axées sur les exportations, et celles-ci ne doivent pas faire en sorte que la valeur des marchandises augmente au-delà d’un seuil prescrit |

| Programme des exportateurs de services de traitement | Allègement de la TPS/TVH accordé dès le départ relativement à certaines importations | Les marchandises doivent appartenir à des non-résidents, et elles doivent être réexportées |

L’ASFC s’efforcera de traiter les demandes d’agrément d’exploitation d’un entrepôt de stockage des douanes dans les 60 jours ouvrables suivant la date de réception d’une demande dûment remplie.

L’ASFC s’efforcera de traiter les demandes dans les 90 jours civils suivant la date de réception d’une demande dûment remplie et accompagnée des pièces justificatives requises.

L’ASFC s’efforcera de traiter les demandes de drawback dans les 90 jours civils suivant la date de réception d’une demande dûment remplie et accompagnée des pièces justificatives requises.

Le PRD est exécuté par l’Agence des services frontaliers du Canada (ASFC). Il s’agit du principal programme canadien s’apparentant à une zone franche. Ce programme comprend trois volets qui peuvent s’appliquer de façon individuelle ou être combinés, tout dépendant des besoins opérationnels des clients :

- le Programme d’exonération des droits – allègement de droits de douane accordé dès le départ;

- le Programme de drawback – remboursement des droits de douane à l’importation (une fois que les marchandises importées ont été réexportées ou ont été utilisées aux fins de la fabrication de marchandises exportées subséquemment);

- le Programme des entrepôts de stockage des douanes – report des droits de douane et de la TPS/TVH pour une période pouvant atteindre quatre ans.

Dans le cadre du PRD, les droits de douane et les taxes que les investisseurs devraient par ailleurs payer à l’égard de marchandises qu’ils importent et qu’ils exportent subséquemment peuvent être différés ou remboursés. Par exemple, au cours de l’exercice 2019-2020, environ 1 300 sociétés ont eu droit à des remboursements de droits de douane totalisant 176 millions de dollars, tandis que 310 clients ont profité d’un report de droits s’élevant à 255 millions en tout aux termes du Programme d’exonération des droits. En gros, le Programme des entrepôts de stockage des douanes offre aux importateurs une solution d’entreposage efficace. Ce programme permet le report de tous les droits de douane à l’importation ainsi que de la TPS/TVH, et il est également possible de tirer parti des pratiques de stockage juste à temps; en 2019-2020, 200 clients ont profité du report d'environ 129 millions de dollars de droits de douane et de 315 millions au titre de la TPS/TVH.

Contrairement aux zones franches locales, ce programme n’impose aucune restriction d’ordre géographique. Les avantages commerciaux sont clairs : les droits de douane sont plus bas, les flux de trésorerie peuvent être améliorés, et on peut disposer de davantage de fonds de roulement ainsi qu’offrir des marchandises à un prix plus concurrentiel. Une autre utilité du PRD est qu’il est plus facile d’attirer de nouveaux investissements et d’établir des partenariats avec d’autres sociétés.

En règle générale, tout importateur, exportateur, entreprise de transformation, propriétaire, producteur ou exploitant d’entrepôt peut se prévaloir de l’un ou l’autre des volets du PRD. Il suffit de transmettre la documentation requise au bureau local de l’ASFC, où l’on examinera la demande pour déterminer l’admissibilité de son auteur.

Le PRD peut être utile aux entreprises qui mènent les activités suivantes :

- l’entreposage de marchandises avant leur écoulement sur le marché canadien;

- l’importation de marchandises en vue de leur réexportation subséquente sans que des modifications importantes y aient été apportées;

- l’utilisation de marchandises importées en vue de la production d’autres marchandises destinées à l’exportation.

L’Accord de libre-échange nord-américain (ALENA) peut avoir comme effet de limiter les avantages offerts par les programmes d’allègement de droits de douane et de drawback dans le cas des marchandises non originaires, c’est-à-dire des marchandises qui ne proviennent pas des États-Unis, du Canada ou du Mexique mais qui sont utilisées à titre d’intrants pour la fabrication de produits canadiens qui sont ensuite exportés vers un partenaire de l’ALENA. On peut obtenir de plus amples renseignements au sujet de l’incidence de l’ALENA sur le PRD en visitant le site Web de l’ASFC ou en communiquant avec son bureau local de l’ASFC.

Grâce à ce programme, il peut arriver que l’on n’ait pas à payer de droits de douane à l’égard de marchandises importées qui sont entreposées, transformées ou utilisées pour la fabrication d’autres produits, dans la mesure où ces marchandises ou produits sont subséquemment exportés. Le PED offre d’autres avantages, par exemple :

- Une entité dispose d’une période pouvant aller jusqu’à quatre ans entre la date de l’importation et celle de l’exportation des marchandises avant d’avoir à payer des droits de douane.

- Les marchandises peuvent être vendues ou transférées à un autre participant au Programme ayant droit à un allègement tarifaire, et ce, sans avoir à payer de droits. Dans un tel cas, c’est l’entité recevant les marchandises qui doit assumer les droits de douane pouvant être payables.

- Il est possible de procéder à une substitution entre des pièces fabriquées au Canada et des pièces importées pour la production de produits finis, de manière à être plus à même de s’adapter à l’évolution des conditions du marché.

- Il n’est pas nécessaire de fournir de garantie, par exemple des cautions ou des droits au titre d’agréments ou de permis.

Précisons que l’ASFC peut parfois effectuer des vérifications pour s’assurer que ces exigences sont respectées.

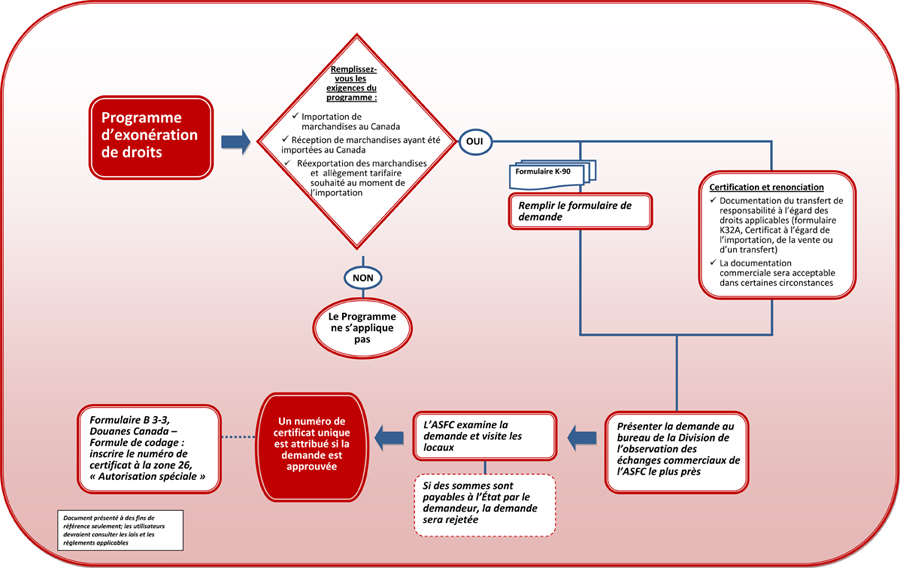

Comment fonctionne le Programme d’exonération des droits?

Version texte Voir l'image agrandit

{kind=link}

Formulaire « Demande d’exonération des droits » - PDF (89 Ko)

Renseignements complémentaires

On peut obtenir de plus amples renseignements au sujet du Programme de report des droits en visitant le site Web de l’ASFC ou en communiquant avec son bureau local de l’ASFC.

Même si des droits de douane ont déjà été versés à l’égard de marchandises qui sont exportées par la suite, il est possible d’en obtenir le remboursement. Le Programme de drawback permet de présenter une demande de remboursement des droits versés à l’égard de marchandises importées qui sont subséquemment exportées. La demande doit être présentée dans les quatre ans suivant la date d’importation.

Une demande de drawback peut être faite si les marchandises, au moment de leur exportation, sont dans la même condition que lors de leur importation, ou encore si elles sont utilisées pour fabriquer d’autres marchandises qui sont ensuite exportées.

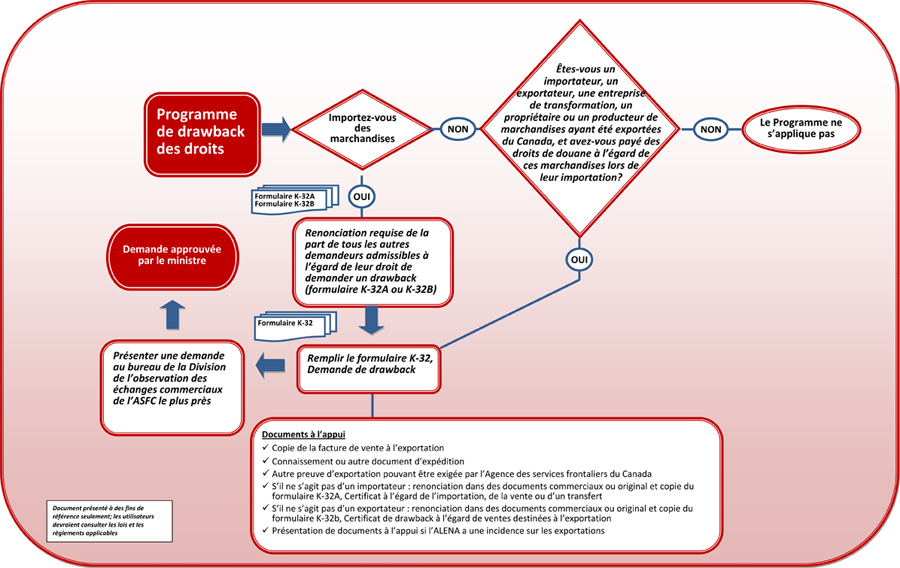

Comment fonctionne le Programme de drawback?

Version texte Voir l'image agrandit

{kind=link}

Formulaire « Demande de drawback » -PDF (772 Ko)

Renseignements complémentaires

On peut obtenir de plus amples renseignements au sujet du Programme de drawback en visitant le site Web de l’ASFC ou en communiquant avec son bureau local de l’ASFC.

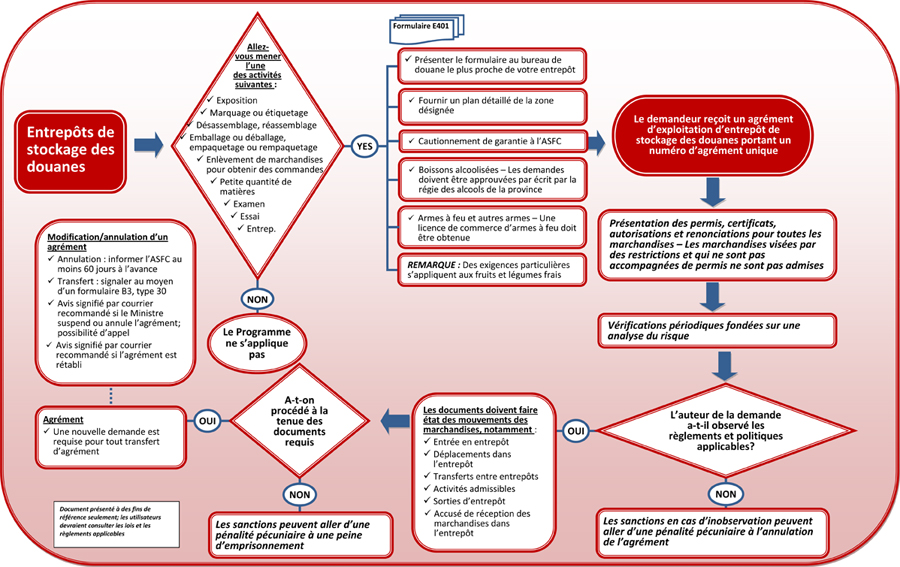

Un entrepôt de stockage des douanes est une installation d’entreposage exploitée sous l’autorité de l’ASFC. Il n’est pas nécessaire que ce soit un entrepôt conventionnel – il peut s’agir d’une partie d’un immeuble à bureaux, ou même d’une salle de conférence dans un hôtel, tout dépendant des besoins du moment. Cette formule laisse énormément de marge de manœuvre quant à la manière d’entreposer, de manipuler et de transporter les marchandises, ce qui peut conférer un précieux avantage concurrentiel.

Voici certains des avantages pouvant découler de l’utilisation d’un entrepôt de stockage des douanes :

- Aucun montant de droits de douane ou de taxe n’est versé avant que les marchandises soient écoulées sur le marché canadien.

- Si les marchandises sont exportées, aucun montant de droits de douane ou de taxe n’est payable.

- On peut importer des marchandises en vrac, les stocker dans son entrepôt et les utiliser lorsqu’on en a besoin. Cela a comme effet de réduire les coûts initiaux, étant donné que les droits de douane et les taxes sont payés uniquement à l’égard des marchandises qui sont écoulées sur le marché canadien.

- Les marchandises peuvent être entreposées pendant une période pouvant atteindre quatre ans, période durant laquelle il est possible de les manipuler de différentes façons pourvu qu’elles ne soient pas modifiées de façon importante.

Comment fonctionne le Programme des entrepôts de stockage des douanes?

Version texte Voir l'image agrandit

{kind=link}

Formulaire « Demande d’agrément pour exploiter un entrepôt de stockage des douanes » -PDF (26 Ko)

Renseignements complémentaires

On peut obtenir de plus amples renseignements au sujet du Programme de drawback en visitant le site Web de l’ASFC ou en communiquant avec son bureau local de l’ASFC.

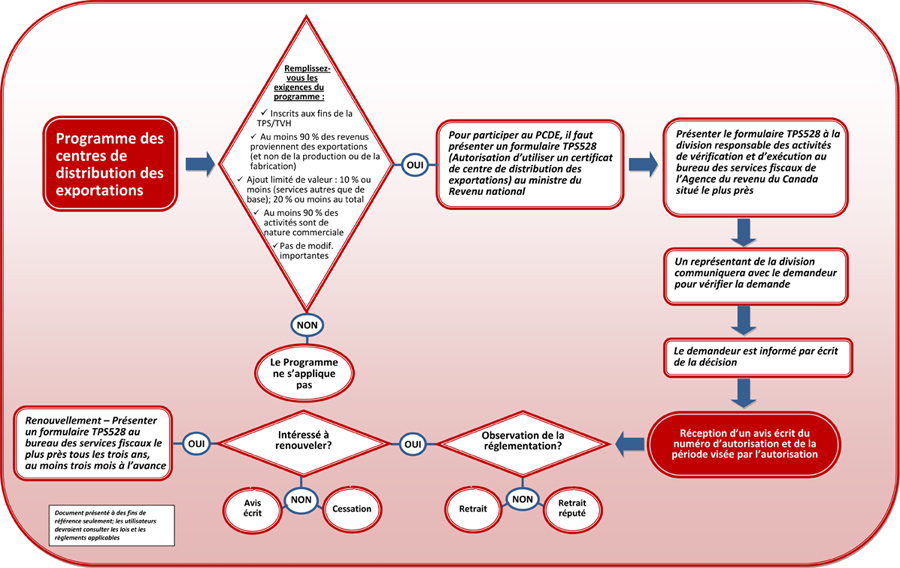

Qu’est-ce que le PCDE, et en quoi peut-il être utile aux entreprises?

Le PCDE est exécuté par l’Agence du revenu du Canada (ARC). Ce programme vise les entités commerciales axées sur les exportations qui importent des marchandises ou qui acquièrent des marchandises au Canada, qui les traitent sans que l’augmentation de la valeur qui en découle dépasse une limite prescrite, puis qui les exportent. Le critère relatif à l’ajout d’une valeur limitée est un facteur clé dans ce contexte, car les avantages du Programme ne sont pas destinés aux sociétés qui fabriquent des produits nouveaux à des fins d’exportation. Le PCDE est particulièrement avantageux pour les entreprises menant certaines activités de traitement de marchandises, comme la distribution, le désassemblage ou le réassemblage. Les participants n’ont pas à verser la taxe sur les produits et services (TPS) fédérale ou la taxe de vente harmonisée (TVH) à l’égard de la plupart des marchandises importées ainsi que sur les achats de marchandises effectuées au pays et dont la valeur est d’au moins 1 000 $ dans les provinces qui ont harmonisé leur taxe de vente au détail avec la TPS (qui est une taxe sur la valeur ajoutée). Cela se traduit par une amélioration des flux de trésorerie pour les participants au Programme, puisque ceux-ci n’ont pas à payer les taxes au départ, à demander ensuite un montant de crédit de taxe sur les intrants au moyen de leur déclaration de TPS/TVH, puis à attendre leur remboursement de taxe nette.

Qui peut participer au PCDE?

Une personne peut être admissible au PCDE s’il s’agit d’un inscrit aux fins de la TPS/TVH et si les conditions suivantes sont remplies :

- Au moins 90 % des activités de la personne au cours de l’exercice sont de nature commerciale.

- Au moins 90 % de son revenu d’entreprise au cours de l’exercice provient des exportations.

- L’ajout de valeur aux marchandises importées ou acquises au Canada durant l’exercice est limité, conformément à ce qui suit :

- la valeur ajoutée par voie de prestation de services autres que des services de base ne dépasse pas 10 %;

- ou la valeur totale ajoutée par voie de prestation de services de base et d’autres services ne dépasse pas 20 %.

- La personne ne modifie pas de façon importante les marchandises, notamment en produisant ou en fabriquant des biens.

On fait une distinction entre les services dits de base et les autres services aux fins d’évaluer l’ajout de valeur. Dans ce contexte, on entend généralement par « services de base » des services pouvant être fournis dans un entrepôt de stockage des douanes, notamment :

- le désassemblage et le réassemblage de produits;

- l’étalage, l’examen, l’étiquetage, l’emballage, l’entreposage et la mise à l’essai des marchandises;

- l’enlèvement d’une petite quantité d’une matière à partir d’une marchandise dans le but d’obtenir des commandes de marchandises ou de services;

- le nettoyage, la dilution, les services d’entretien, la préservation, le tri ou le classement, le rognage, l’appareillage, le découpage ou le coupage, le tout en conformité avec les lois canadiennes ou provinciales applicables, dans la mesure où les caractéristiques des marchandises ne sont pas modifiées de façon importante.

Grosso modo, tout service qui ne remplit pas l’une de ces fonctions n’est pas un service de base. Les participants au Programme doivent veiller à respecter les critères d’admissibilité durant la période où leur autorisation est en vigueur.

Comment fonctionne le Programme des centres de distribution des exportations?

Version texte Voir l'image agrandit

{kind=link}

Formulaire « Autorisation d’utiliser un certificat de centre de distribution des exportations - PDF (46 Ko)

On peut obtenir de plus amples renseignements au sujet du PCDE en communiquant avec son bureau des services fiscaux de l’ARC ou en visitant le site Web de l’ARC.

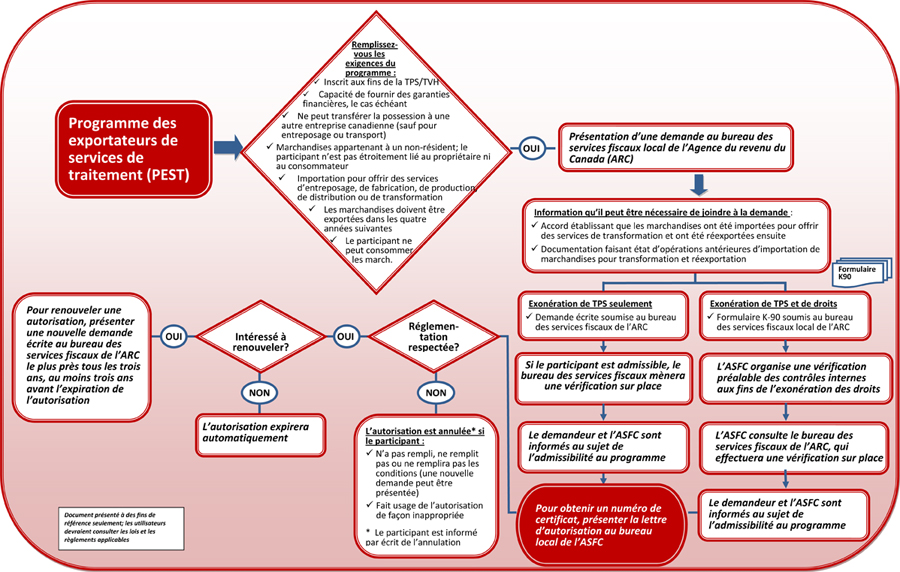

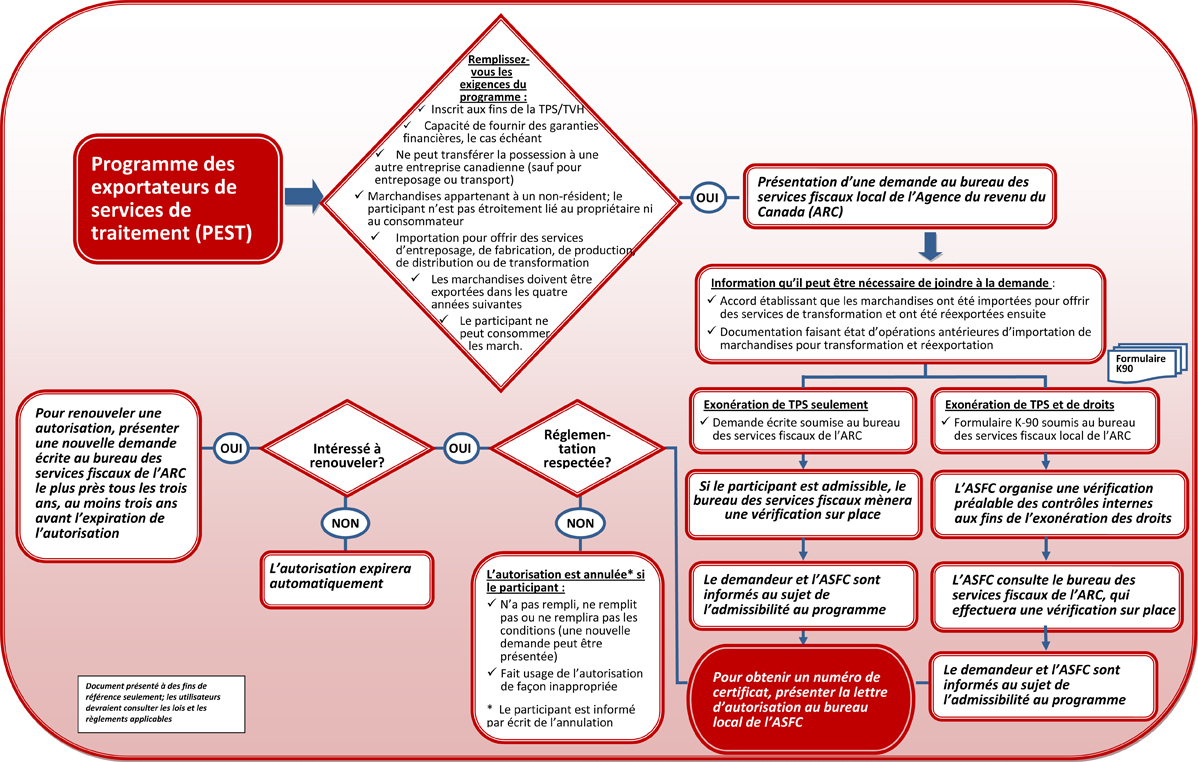

Le PEST, dont l’exécution relève de l’ARC, exempte ses participants de l’obligation de verser la TPS/TVH à l’égard d’importations de marchandises appartenant à des non-résidents, la condition étant que ces marchandises soient importées pour traitement, distribution ou entreposage et qu’elles soient exportées subséquemment. Les participants profitent ainsi d’une amélioration de leurs flux de trésorerie et d’une diminution de leurs charges d’exploitation.

Contrairement au PCDE, le PEST n’impose pas un seuil de revenu minimum tiré des exportations aux fins de déterminer l’admissibilité. De plus, aucune limite ne s’applique à l’égard de la valeur pouvant être ajoutée aux marchandises d’un non-résident, ce qui signifie que les marchandises en question peuvent être utilisées pour fabriquer ou produire d’autres produits destinés à des consommateurs étrangers, sans que cela remette en question l’admissibilité au PEST

Le participant au PEST utilisera son numéro d’autorisation pour être exempté de l’obligation de verser la TPS/TVH à l’égard de marchandises de non-résidents qui sont importées pour traitement, distribution ou entreposage et qui sont exportées subséquemment.

Qui peut participer au PEST?

Pour pouvoir participer au PEST, il faut être inscrit aux fins de la TPS/TVH et satisfaire aux exigences d’admissibilité suivantes :

- Le participant ne doit pas être propriétaire des marchandises importées ou des marchandises transformées durant la période où elles se trouvent au Canada. Ces marchandises doivent en tout temps appartenir à un non-résident, et le client ne doit pas être résident du Canada.

- Les marchandises doivent être importées à seules fins d’offrir des services d’entreposage, de distribution, de transformation, de fabrication ou de production au client étranger.

- Le participant n’est pas étroitement lié au client étranger ni au propriétaire étranger des marchandises (on parlera en général de personnes étroitement liées lorsqu’il y a propriété commune dans une proportion d’au moins 90 %).

- Le participant ne peut transférer la possession matérielle des marchandises à une autre entreprise au Canada, sauf à des fins d’entreposage ou de transport.

- Le participant doit exporter les marchandises dans les quatre ans suivant leur déclaration.

- Les marchandises ne doivent pas être consommées ou utilisées au Canada.

- Le participant doit fournir les garanties financières requises, le cas échéant, pour pouvoir importer les marchandises.

Comment fonctionne le Programme des exportateurs de services de traitement?

Version texte Voir l'image agrandit

{kind=link}

Pour présenter une demande de participation au PEST, il faut préparer une lettre de demande d’autorisation et la transmettre au bureau des services fiscaux local de l’ARC.

La personne qui fait une demande de participation au PEST peut également présenter une demande d’allègement de droits de douane dans le cadre du PRD. Elle doit alors transmettre au bureau local de l’ASFC la lettre de demande aux fins du PEST avec le formulaire dûment rempli du PRD.

On peut obtenir de plus amples renseignements au sujet du PEST ou de l’aide pour la préparation d’une demande en communiquant avec l’ARC ou en visitant son site Web.

Pour obtenir de plus amples renseignements sur le Programme de report des droits, veuillez contacter le service d’information de l’ASFC à l’intention des entreprises au 1-800-959-2036 (service en français) et au 1-800-461-9999 (service en anglais).

Appels en provenance de l’étranger

Service en français

204-983-3700 / 506-636-5067

Service en anglais

204-983-3500 / 506-636-5064

Pour obtenir de plus amples renseignements sur le Programme des centres de distribution des exportations et sur le Programme des exportateurs de services de traitement, contacter l’ARC (téléphone : 613-952-8810; télécopieur : 613-990-1233).

Unité des questions frontalières

Division des opérations générales et des questions frontalières

Direction de l’accise et des décisions de la TPS/TVH

Place de Ville, Tour A, 15e étage

320, rue Queen, Ottawa (Ontario) K1A 0L5

Le Plan d'action économique de 2013 contient un ensemble de mesures, fondées notamment sur les opinions des parties prenantes, pour réduire les formalités administratives, diminuer les coûts, améliorer l'accès aux programmes existants et promouvoir l'avantage du Canada lié aux zones franches. Ces mesures sont notamment les suivantes :

- élimination des droits d'enregistrement annuels du Programme des entrepôts de stockage des douanes, le programme canadien de zones franches le plus utilisé;

- simplification du processus de demande de participations aux programmes canadiens visant les zones franches;

- adoption de normes de service à l'égard du délai de traitement des demandes;

- acceptation des demandes de guichet unique pour de nouveaux « Centres ZF » dans le but d'améliorer la prestation des programmes de zone franche dans des endroits stratégiques au Canada;

- affectation de cinq millions de dollars sur cinq ans pour publiciser l'avantage du Canada lié aux zones franches et attirer des investissements étrangers dans des endroits stratégiques au Canada.

Lors des consultations, des intervenants ont signalé que les droits d'enregistrement annuels du Programme constituaient un coût qui freine le recours au programme, en particulier pour les petites et moyennes entreprises et les utilisateurs occasionnels. En réaction à ces préoccupations, le gouvernement a éliminé ces droits d'enregistrement le 1er avril 2013. Cette mesure donnera lieu à des économies totalisant quelque 400 000 $ par année pour les sociétés qui ont recours à ce programme, réduira le fardeau administratif et éliminera un obstacle à la participation au programme canadien de zones franches le plus utilisé. De plus amples renseignements sont fournis dans le document Modification réglementaire proposée pour le Règlement sur les entrepôts de stockage des douanes.

L'Agence des services frontaliers du Canada (ASFC) a pris des mesures afin de simplifier le processus d'audit pour les clients admissibles à l'allègement des droits et d'établir des méthodes de vérification cohérentes à l'échelle du pays. Cette mesure allégera davantage les fardeaux des formalités administratives et d'observation des règles et réduira les coûts pour les entreprises.

Dans le but de réduire le fardeau des formalités administratives des programmes en vigueur, l'ASFC a mis à jour et simplifié les formulaires de demande. Elle a également supprimé l'obligation de fournir de l'information déjà disponible ailleurs. Les nouveaux formulaires seront publiés plus tard à l'exercice financier.

Il renvoie à un des endroits stratégiques du Canada pour le commerce international, où une organisation ayant pour mandat de promouvoir le commerce local et l’investissement direct étranger est appuyée de façon peu commune par un point d’accès unique aux renseignements sur les politiques et les programmes pertinents du gouvernement. Ces renseignements sont fournis par l’intermédiaire d’un groupe de travail d’une zone franche qui est désigné et coordonné par l’organisme de développement régional responsable de la région et peut être composé de représentants des ministères fédéraux suivants :

- l’Agence des services frontaliers du Canada;

- l’Agence du revenu du Canada;

- Transports Canada;

- Affaires mondiales Canada;

- Innovation, Sciences et Développement économique Canada;

- Exportation et développement Canada.

Le groupe de travail agit en tant que facilitateur en arrière-plan pour l’organisation, dans le but d’améliorer l’accès aux programmes existants et de promouvoir l’avantage des zones franches du Canada.

La coordination et la collaboration avec d’autres ordres de gouvernement sont essentielles puisqu’elles offrent une série de programmes qui constituent l’avantage des zones franches. Avant de pouvoir établir un groupe de travail, des représentants des gouvernements local et provincial doivent s’engager à participer.

Cette initiative s’inspire d’un projet pilote réalisé au port intérieur de CentrePort Canada à Winnipeg. En 2009, le gouvernement a fourni à CentrePort un point de contact unique et un service coordonné pour les programmes liés aux zones franches, ce qui a permis à l’organisme de faciliter l’accès à ces programmes pour les entreprises qui s’établissent sur son site.

D’autres régions avec des parcs logistiques, des ports, des villages cargo, entre autres, ont en commun des défis particuliers et pourraient bénéficier d’un accès coordonné aux renseignements sur les programmes liés aux zones franches du Canada.

Un promoteur doit d’abord présenter une demande à l’organisme de développement régional de sa région. Ce faisant, il enclenche un processus au cours duquel les ministères et organismes compétents des différents ordres de gouvernement évalueront la demande par rapport à un vaste ensemble de considérations.

| Région | Organisme | |

|---|---|---|

| Atlantique | Agence de promotion économique du Canada atlantique | 1-800-565-1228 ATS : 1-877-456-6500 |

| Québec | Développement économique Canada pour les régions du Québec | 1-800-561-0633 |

| Sud de l’Ontario | Agence fédérale de développement économique pour le Sud de l’Ontario | 1-888-576-4444 ATS sans frais : 1-800-457-8466 |

| Nord de l’Ontario | Initiative fédérale de développement économique dans le Nord de l’Ontario | 1-877-333-6673 ATS : 1-866-694-8389 |

| Nord du Canada | Agence canadienne de développement économique du Nord | 1-855-897-2667 ATS : 1-866-553-0554 |

| Ouest | Diversification de l’économie de l’Ouest Canada | 1-888-338-9378 ATS : 1-877-303-3388 |

Quels sont les avantages d’établir un guichet unique pour les zones franches?

Outre les programmes offerts par le gouvernement du Canada, d’autres niveaux de gouvernement offrent une série de programmes qui constituent l’avantage du Canada lié aux zones franches. Ces programmes exigent donc de la coordination, de la collaboration et de l’engagement afin que les intervenants travaillent ensemble comme un organisme unique.

Les objectifs de cette initiative sont d’améliorer l’accès aux programmes existants et de promouvoir l’avantage du Canada lié aux zones franches. L’initiative soutiendra les entreprises et les fabricants canadiens et s’inspirera des succès de la stratégie des passerelles et corridors du gouvernement pour attirer les investissements étrangers.

Les points à considérer visant les demandes d'établissement d'un Centre ZF à un nouvel endroit comprennent ce qui suit :

- Initiative constituant une priorité économique pour la région (selon le jugement des administrations locales et de l'administration provinciale)

- Leadership et engagement du secteur privé

- Mise sur pied d'un organisme de gouvernance (aux termes d'une loi ou par constitution en personne morale)

- Appui de l'administration provinciale et des administrations locales en vue d'une participation au groupe de travail

- Environnement d'affaires favorable

- Terrains disponibles

- Infrastructures de grande qualité

- Participation active et rattachée aux chaînes d'approvisionnement mondiales

- Accès à une population active qualifiée

- Accès à un système de transport multimodes

Le promoteur doit démontrer sa capacité et il sera évalué par rapport aux considérations décrites ci-dessus. De plus, il faut mobiliser le secteur privé et les gouvernements et obtenir leur engagement.