Archivé - Rapport sur les dépenses fiscales fédérales : Concepts, estimations et évaluations 2017 : partie 10

Au Canada, comme dans beaucoup d'autres pays, les taxes à la consommation constituent une source importante de recettes pour les gouvernements. En 1991, le gouvernement du Canada a adopté la taxe sur les produits et services (TPS). La TPS s'applique sur le prix de vente d'une vaste gamme de produits et de services consommés par les ménages, allant par exemple des services téléphoniques aux vêtements, en passant par les voitures et les nouvelles résidences. La vaste gamme de produits et de services assujettis à la TPS permet un taux relativement bas et en facilite l'administration pour les entreprises et le gouvernement.

Par souci d'équité, le crédit pour la TPS a été mis en place au moment de l'instauration de la TPS afin de réduire le fardeau fiscal de cette taxe chez les Canadiennes et les Canadiens à revenu faible ou modeste et, ainsi, de contrer les caractéristiques généralement régressives des taxes à la consommation. Le présent document présente une évaluation du crédit pour la TPS[2]. Il offre d'abord un survol de l'historique de ce crédit et de ses principales règles. Il aborde aussi les recettes gouvernementales fédérales tirées de la TPS et les sommes payées au titre du crédit pour la TPS. Il enchaîne ensuite en présentant une analyse de la pertinence, de l'efficacité, de l'équité et de l'efficience du crédit pour la TPS, y compris le mérite des mesures alternatives.

Les principaux résultats de l'évaluation suggèrent que le crédit pour la TPS poursuit un objectif pertinent – soit d'atténuer les caractéristiques régressives de la taxation de la consommation – et que le crédit atteint son objectif de manière efficace puisqu'il contribue réellement à réduire le caractère régressif de la TPS pour les populations à revenu faible et modeste. L'évaluation conclut également que le crédit est équitable puisqu'il profite effectivement aux populations visées par ce crédit. Finalement, l'évaluation indique que le crédit pour la TPS atteint vraisemblablement de manière plus efficiente l'objectif d'améliorer l'incidence de la TPS que ne le font certains mécanismes alternatifs, dont les exonérations de taxe et les taux multiples.

2.1 Historique

Le crédit pour la TPS a été mis en place en 1991, année où le gouvernement fédéral a instauré la TPS en remplacement de la taxe fédérale de vente (TFV). La TFV, qui était en vigueur depuis 1924, s'appliquait au moment de son abolition au taux général de 13,5 % sur les produits manufacturés au Canada au moment où ils étaient vendus par le fabricant, y compris les produits destinés à l'exportation[3]. Dans le cas des produits importés, la TFV s'appliquait à leur valeur à l'acquitté, donc sur des prix qui ne comprenaient pas les frais de commercialisation et de distribution, contrairement aux produits fabriqués au Canada. La TPS, qui a remplacé cette taxe, a initialement été appliquée au taux uniforme plus faible de 7 % (réduit depuis à 5 %) et à un éventail plus large de produits et de services[4]. L'objectif de cette réforme était de rendre le régime de taxation plus équitable, efficient et simple à administrer, ainsi que d'accroître l'investissement et la concurrence à l'échelle internationale en exonérant de taxe les intrants utilisés dans la production de produits et de services destinés à l'exportation.

Une des préoccupations soulevées lors de la conception de la TPS concernait l'incidence potentielle que la nouvelle taxe pourrait avoir sur les ménages à plus faible revenu. Pour veiller à ce que ces ménages n'aient pas à porter un fardeau fiscal plus élevé qu'avant l'instauration de la TPS, le crédit pour la TPS a été mis en place. Celui-ci a remplacé et bonifié le crédit pour la taxe fédérale de vente qui était en vigueur depuis 1986[5]. Le budget de 1989 indiquait que l'instauration d'un crédit bonifié, couplée à la réforme de la taxe de vente et à d'autres changements à l'impôt direct des particuliers, devait produire un régime fiscal plus équitable dans l'ensemble.

2.2 Principales règles

Le crédit pour la TPS est un paiement trimestriel non imposable versé par le gouvernement fédéral aux particuliers ou aux familles à revenu faible ou modeste afin de compenser, en tout ou en partie, la TPS qu'ils paient sur les produits et services consommés.

Pour être admissible au crédit, il faut être résident du Canada aux fins de l'impôt sur le revenu et se trouver dans l'une des situations suivantes :

- avoir 19 ans ou plus avant le mois où le paiement trimestriel est versé;

- avoir (ou avoir déjà eu) un époux ou un conjoint de fait; ou

- être (ou avoir déjà été) le père ou la mère d'un enfant avec qui vous habitez (ou habitiez).

Pour obtenir le crédit au cours d'une année donnée (année de prestations), il faut avoir rempli une déclaration de revenus pour l'année antérieure à celle pour laquelle le crédit est demandé (année de base), et ce, même si aucun revenu n'a été reçu durant cette dernière année[6].

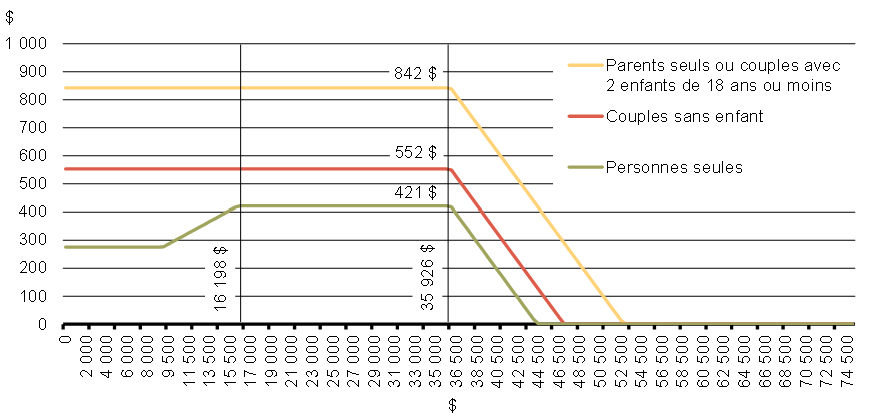

La valeur du crédit qui peut être accordé durant une année de prestations dépend du revenu net familial rajusté et de la situation familiale déclarés lors de l'année de base par le contribuable[7]. Plus particulièrement, les montants maximums qui peuvent être versés pour la période de juillet 2016 à juin 2017 (pour l'année d'imposition 2015) sont les suivants :

- un adulte reçoit un crédit de base de 276 $ par année;

- une famille ayant des enfants âgés de 18 ans ou moins reçoit un crédit de base de 145 $ par année pour chaque enfant;

- au lieu du crédit de base pour enfant, un parent seul peut demander le crédit complet pour adulte de 276 $ par année pour un enfant à charge;

- un parent seul est admissible à un crédit supplémentaire de 145 $ par année en plus de son crédit de base, de ses crédits pour enfant et du crédit de base complet pour adulte pour le premier enfant à charge;

- un adulte célibataire sans enfant est admissible à un crédit supplémentaire dont le montant peut atteindre 145 $ par année (selon le revenu), en plus du crédit de base.

Pour les particuliers et les familles dont le revenu annuel dépasse le seuil de réduction, le montant du crédit est réduit à un taux de 5 % du revenu familial net rajusté excédant ce seuil. Le seuil de réduction pour l'année de prestations 2016-2017 est de 35 926 $.

Le graphique 1 illustre les montants de crédit pour la TPS qui peuvent être versés à certaines familles types en 2016-2017.

Graphique 1

Montant de crédit pour la TPS alloué pour l'année de prestations 2016-2017, selon le type de famille et le revenu net familial rajusté déclaré en 2015

Source : Ministère des Finances Canada, à partir de l'information se trouvant dans la brochure de l'Agence du revenu du Canada intitulée Crédit pour la TPS/TVH, y compris les prestations et les crédits provinciaux connexes pour la période de juillet 2016 à juin 2017.

Avant la mise en œuvre du crédit, il avait été prévu que les paramètres déterminant les montants de crédit soient indexés aux augmentations de l'indice des prix à la consommation excédant 3 %[8]. Cette règle a eu pour effet que, durant les années 1990, seules deux années ont donné lieu à une indexation des paramètres du crédit, soit les années de prestations 1992-1993 et 1993-1994. Au cours des années suivantes, l'indice des prix à la consommation n'a pas dépassé 3 %, ce qui a fait en sorte qu'aucune autre indexation des paramètres n'a eu lieu jusqu'à la fin des années 1990. À la suite du budget de 2000, la règle d'indexation a été modifiée de façon à prévoir la pleine indexation des paramètres du crédit. Ce changement est entré en vigueur à partir de l'année de prestations 2000-2001.

Lors des baisses du taux de la TPS en 2006 et en 2008, aucun ajustement n'a été apporté aux paramètres du crédit. Ils sont demeurés à leur niveau courant et ont continué à être pleinement indexés. Le tableau présenté en annexe illustre l'évolution du taux de TPS et des différents paramètres du crédit depuis le début des années 1990.

2.3 Recettes gouvernementales fédérales générées par la TPS et dépenses au titre du crédit pour la TPS

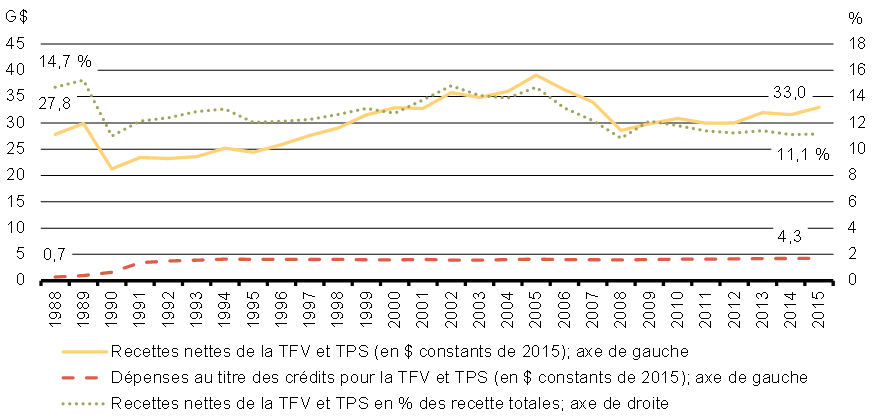

Les recettes tirées de la TPS se sont élevées à 37,3 milliards de dollars lors de l'exercice financier 2015-2016[9]. De ce montant, 4,4 milliards ont été versés au titre du crédit pour la TPS. Au cours de cette année, les recettes nettes tirées de la TPS se sont chiffrées à 33,0 milliards et représentaient 11,1 % de l'ensemble des recettes nettes du gouvernement fédéral.

Comme l'indique le graphique 2, les recettes nettes générées par la TFV et la TPS ont poursuivi une tendance générale à la hausse au cours des 30 dernières années (ligne continue). Les dépenses au titre des crédits pour ces taxes ont pour leur part augmenté à la suite de la transition de la TFV à la TPS, mais sont demeurées relativement stables depuis après ajustement pour l'inflation (ligne en tirets). La proportion de l'ensemble des recettes tirées de la TPS est similaire aujourd'hui à ce qu'elle était lors de l'instauration de la TPS, mais elle est légèrement inférieure à la proportion de la TFV dans les recettes totales à la fin des années 1980 (ligne pointillée).

Graphique 2

Recettes nettes provenant de la TFV et de la TPS, dépenses au titre des crédits pour la TFV et la TPS, et proportions de l'ensemble des recettes fédérales tirées de ces taxes, de 1988 à 2015

Sources : Ministère des Finances Canada, Tableaux de référence financiers (édition 2016) pour les recettes nettes de la TFV et de la TPS ainsi que pour les recettes nettes de la TFV et de la TPS en pourcentage des recettes totales; Rapport sur les dépenses fiscales fédérales (édition 2016) pour les dépenses au titre des crédits pour la TFV et la TPS.

3.1 Pertinence

Tel qu'énoncé précédemment, l'objectif principal du crédit d'impôt pour la TPS est d'atténuer les caractéristiques régressives de la taxation de la consommation. Ce crédit fait donc partie des mesures visant à renforcer l'équité verticale du régime fiscal, comme le soulignait le budget de 1989. Le concept d'équité verticale réfère au traitement équitable des individus qui ne sont pas dans une même situation. On affirme généralement que l'équité verticale est atteinte lorsque le fardeau fiscal est réparti entre les individus selon la capacité de payer de chacun. Comme il n'existe aucun consensus quant à la façon optimale de définir et de mesurer la capacité de payer des individus, il est difficile de tirer des conclusions définitives quant à l'équité verticale du régime fiscal ou d'une mesure fiscale en particulier[10].

Le concept de régressivité ou de progressivité d'une taxe se mesure le plus souvent par la proportion de taxes payées relativement au revenu annuel, soit par le taux d'imposition effectif. Lorsque le taux d'imposition effectif est plus élevé pour les contribuables à plus haut revenu, et plus bas pour ceux à plus faible revenu, on dit que la taxe est progressive. Lorsque c'est le contraire, on dit que la taxe est régressive.

Dans le cas des taxes à la consommation, le taux de taxe imposé sur les produits et services ne dépend pas du revenu des personnes qui les paient. Comme les études sur les dépenses des consommateurs indiquent que la consommation courante représente une plus grande part du revenu courant des personnes à faible revenu que du revenu courant des personnes à revenu moyen ou élevé, les personnes à revenu plus faible tendent à consacrer une part plus importante de leur revenu annuel au paiement des taxes à la consommation que ne le font les personnes à revenu plus élevé, ce qui explique la nature régressive des taxes à la consommation.

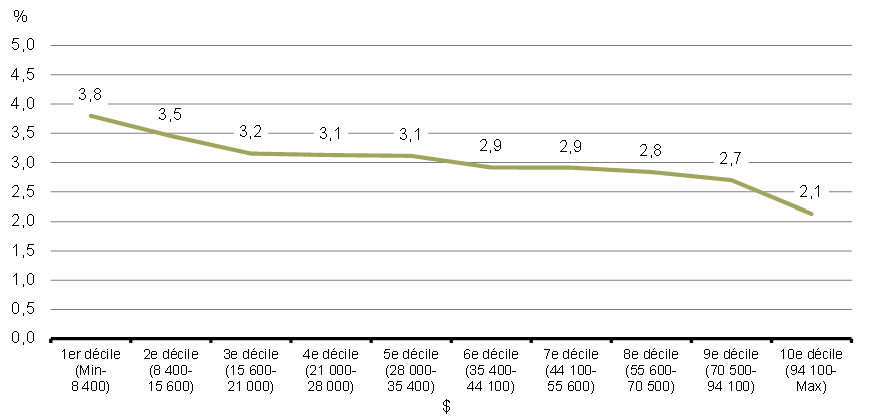

Le graphique 3 affiche les taux d'imposition effectifs de la TPS chez les familles faisant partie de chacun des dix déciles de revenu, sans tenir compte du crédit pour la TPS[11]. Ces résultats ont été obtenus à l'aide de la version 18.0 de la Base de données et Modèle de simulation de politiques sociales (BD/MSPS) de Statistique Canada. La version 18.0 a été retenue, plutôt que la version 22.3 qui est plus récente, parce qu'elle permet de faire des simulations concernant le régime fiscal pour toute la période qui revêt un intérêt particulier pour la présente évaluation, soit la période de 1992 à 2010 au cours de laquelle des changements spécifiques ont pu affecter l'efficacité du crédit pour la TPS (voir la prochaine section). En 2010, l'incidence générale du crédit pour la TPS différait peu de l'incidence qu'il a eue au cours des années suivantes. Par conséquent, les résultats de la présente évaluation valent pour le crédit en vigueur aujourd'hui.

Les résultats indiquent que la TPS payée par les familles canadiennes est effectivement régressive lorsque considérée par rapport à leur revenu annuel disponible. En effet, plus le revenu des familles est faible, plus le taux de TPS payé par rapport au revenu annuel disponible est élevé[12]. Notamment, les familles qui faisaient partie des 1er et 2e déciles de revenu en 2010 ont consacré 3,8 % et 3,5 % de l'ensemble de leur revenu familial disponible au paiement de la TPS, alors que celles des déciles du milieu (5e et 6e déciles) y ont consacré 3,1 % et 2,9 % respectivement, et celles des déciles les plus élevés (9e et 10e déciles) y ont consacré 2,7 % et 2,1 %. À noter que pour les familles des déciles 3 à 8, la TPS ne semble être que très légèrement régressive.

Graphique 3

Part du revenu familial disponible (en pourcentage) consacrée au paiement de la TPS brute, selon le décile de revenu familial disponible, 2010

Source : Résultats de simulations effectuées à l'aide de la version 18.0 de la Base de données et Modèle de simulation de politiques sociales (BD/MSPS) de Statistique Canada. Les hypothèses et calculs sous-jacents aux résultats de simulations ont été spécifiés par le ministère des Finances du Canada, et l'entière responsabilité de l'utilisation et de l'interprétation des résultats est celle des auteurs.

Certains chercheurs sont en désaccord avec la prémisse selon laquelle les taxes à la consommation seraient de nature régressive. Ils considèrent qu'une taxe générale sur la consommation, telle que la TPS, est moins régressive sur une durée de vie complète, et peut même s'avérer proportionnelle, voire progressive, compte tenu du fait que les montants épargnés aujourd'hui serviront à financer l'achat de produits et de services au cours des années futures, et que la taxe sera alors exigée sur ces achats. Pour démontrer ce point de vue, certaines études évaluent l'incidence des taxes à la consommation sur la consommation annuelle plutôt que sur le revenu annuel, se basant sur le principe que la consommation annuelle capte mieux le « revenu permanent » des individus que ne le fait le revenu annuel[13].

Bien que ces études soulèvent des doutes quant à l'incidence des taxes à la consommation, la plupart des pays qui perçoivent ce genre de taxes ont des préoccupations quant aux conséquences qu'elles peuvent avoir sur les populations à plus faible revenu, et utilisent différents mécanismes pour les réduire.

3.2 Efficacité

Si la section précédente permet de conclure à la pertinence du crédit pour la TPS, la présente section cherche à évaluer l'efficacité avec laquelle le crédit rencontre cet objectif. Elle utilise la BD/MSPS afin d'analyser l'incidence du crédit sur le taux d'imposition effectif de la TPS, et vise à déterminer si le crédit contribue réellement à réduire les caractéristiques régressives de la taxe fédérale à la consommation et, le cas échéant, dans quelle mesure[14]. Elle étudie également de quelle façon cette contribution a évolué au fil du temps.

En général, les analyses présentées plus bas indiquent que le crédit pour la TPS atteint son objectif de réduction des caractéristiques régressives de la TPS pour les populations à revenu faible ou modeste. Ce constat est vrai aujourd'hui, tout comme il l'était au début des années 1990, c'est-à-dire dans les premières années ayant suivi l'instauration de la TPS. Les analyses suggèrent que la règle d'indexation partielle du crédit pour la TPS, qui a été appliquée dans les années 1990, a eu pour effet de diminuer légèrement l'efficacité avec laquelle le crédit rencontre son objectif d'atténuation des caractéristiques régressives de la TPS. Cette règle a toutefois été modifiée dans le budget de 2000 afin de prévoir une pleine indexation du crédit. De plus, la baisse du taux de TPS jumelée au maintien de la générosité relative du crédit dans les années 2000 a fait en sorte que les familles à revenu faible ou modeste consacrent aujourd'hui une part moindre ou similaire de leur revenu disponible au paiement de la TPS (net du crédit), comparativement à ce qu'elles faisaient dans les premières années suivant l'introduction de la TPS.

Incidence du crédit pour la TPS

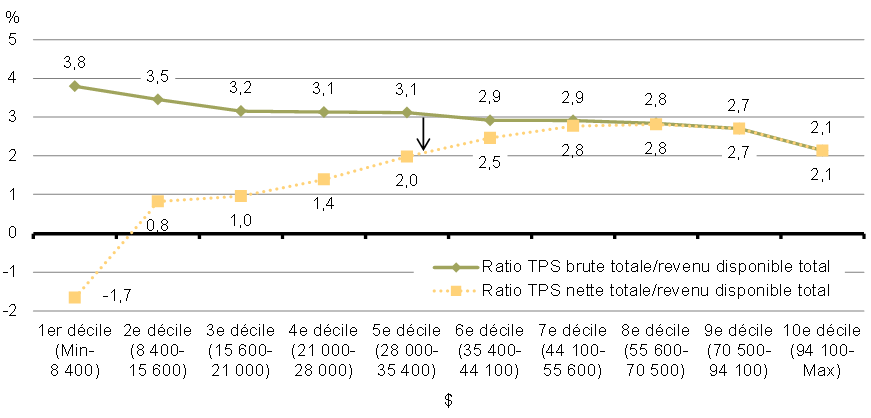

La ligne pointillée du graphique 4 montre la proportion de la TPS totale payée par les familles relativement à leur revenu disponible total, lorsque le crédit pour la TPS est pris en considération. Cette ligne indique que le crédit pour la TPS rend la taxe fédérale à la consommation progressive jusqu'au 8e décile de revenu. En considérant à la fois la taxe et le crédit, on constate que la part du revenu consacrée à la TPS est la plus faible parmi les familles qui font partie du 1er décile de revenu (-1,7 %), qu'elle grimpe à 0,8 % parmi les familles du 2e décile de revenu, qu'elle augmente encore graduellement jusqu'au 8e décile, et qu'elle se met ensuite à redescendre. Parmi les membres du 1er décile, le taux d'imposition effectif pour la TPS est négatif lorsque le crédit est pris en considération. Ce phénomène s'explique par le fait que, pour une proportion non négligeable de familles faisant partie du plus bas décile de revenu, la valeur du crédit reçu est supérieure au montant de la TPS payée durant l'année[15].

Le crédit pour la TPS rencontre donc effectivement son objectif qui est d'atténuer les caractéristiques régressives de la taxe fédérale à la consommation, puisqu'avec le crédit, l'incidence régressive de la TPS se renverse pour devenir progressive parmi les huit premiers déciles de revenu. Après un certain seuil de revenu familial disponible (soit environ 70 500 $ en 2010), le crédit n'a plus d'incidence sur les caractéristiques régressives de la TPS, ce qui est attendu puisque le crédit vise uniquement les contribuables à revenu faible ou modeste.

Graphique 4

Part du revenu familial disponible (en pourcentage) consacrée au paiement de la TPS brute et nette du crédit, selon le décile de revenu familial disponible, 2010

Source : Résultats de simulations effectuées à l'aide de la version 18.0 de la Base de données et Modèle de simulation de politiques sociales (BD/MSPS) de Statistique Canada. Les hypothèses et calculs sous-jacents aux résultats de simulations ont été spécifiés par le ministère des Finances du Canada, et l'entière responsabilité de l'utilisation et de l'interprétation des résultats est celle des auteurs.

Tendance de l'incidence du crédit pour la TPS

Depuis la mise en œuvre de la TPS et du crédit pour la TPS au début des années 1990, plusieurs facteurs ont eu une incidence sur l'efficacité avec laquelle le crédit pour la TPS atténue les caractéristiques régressives de la TPS parmi les populations à revenu faible ou modeste. Parmi ces facteurs, on retrouve : 1) la règle d'indexation partielle du crédit pour la TPS dans les années 1990, et 2) les baisses du taux de la TPS jumelées au maintien des paramètres du crédit dans les années 2000. Pour être en mesure de tirer des conclusions quant à l'évolution de la contribution du crédit pour la TPS à la réduction des caractéristiques régressives de la taxe fédérale à la consommation au fil du temps, il faut considérer l'incidence nette de ces deux facteurs.

Évolution du taux d'imposition effectif de la TPS nette

Durant les années 1990, le crédit pour la TPS n'était indexé que si l'inflation dépassait 3 %, ce qui n'a donné lieu qu'à deux années d'indexation du crédit, soit durant les années de prestations 1992-1993 et 1993-1994. Cette particularité a engendré une érosion de la valeur du crédit relative aux montants de TPS payée durant cette période, c'est-à-dire que le crédit est aujourd'hui moins élevé que si tous les paramètres du crédit avaient été totalement indexés pour tenir compte de l'augmentation du coût de la vie durant la période de 1993-1994 à 1999-2000.

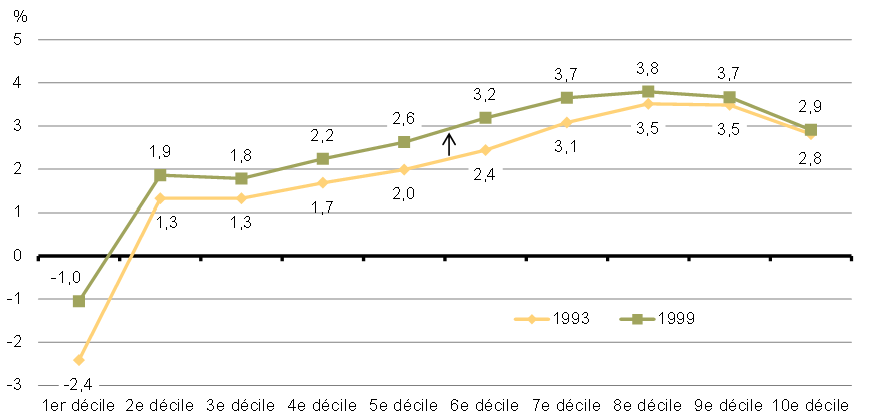

Comme les prix des produits et services augmentent chaque année et que la TPS payée pour leur consommation augmentent également, on peut donc s'attendre à ce que la règle d'indexation partielle du crédit ait eu pour effet de faire croître la valeur nette de la TPS payée par la population bénéficiant du crédit. La comparaison des taux d'imposition effectifs de la TPS nette pour les familles de chaque décile de revenu au cours des années 1993 et 1999 permet de constater une augmentation de la TPS nette payée par les familles à revenu faible ou modeste durant cette période. Le graphique 5 montre qu'entre 1993 et 1999, soit la période au cours de laquelle le crédit a été indexé partiellement, la part de revenu consacré à la TPS nette a augmenté parmi les familles des premiers déciles de revenu et de manière moins importante parmi celles des trois déciles supérieurs. Le fait que ces proportions aient augmenté de manière plus importante parmi les premiers déciles de revenu que parmi les derniers déciles est conforme aux attentes puisque le crédit vise les populations à revenu faible ou modeste[16].

Graphique 5

Part du revenu familial disponible (en pourcentage) consacrée au paiement de la TPS nette, selon le décile de revenu familial disponible, 1993 et 1999

Source : Résultats de simulations effectuées à l'aide de la version 18.0 de la Base de données et Modèle de simulation de politiques sociales (BD/MSPS) de Statistique Canada. Les hypothèses et calculs sous-jacents aux résultats de simulations ont été spécifiés par le ministère des Finances du Canada, et l'entière responsabilité de l'utilisation et de l'interprétation des résultats est celle des auteurs.

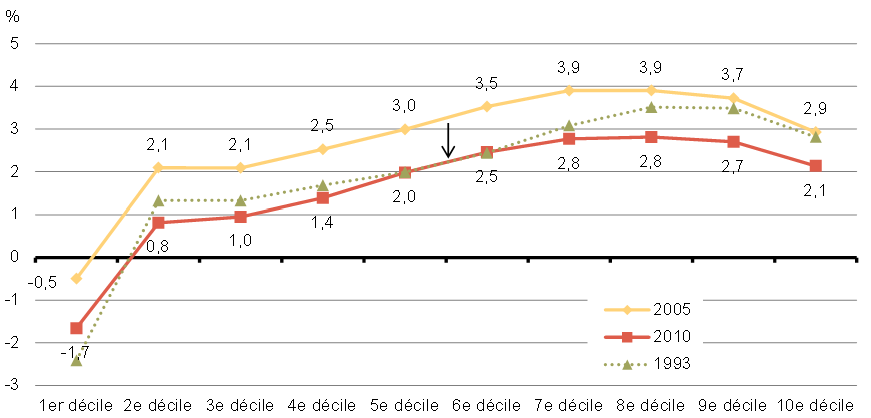

Dans les années 2000, le gouvernement a d'abord choisi de rétablir la pleine indexation du régime d'impôt sur le revenu des particuliers, et donc du crédit pour la TPS, afin de protéger entièrement les contribuables contre l'inflation. Il a ensuite abaissé le taux de TPS de 7 % à 6 % le 1er juillet 2006, puis de 6 % à 5 % le 1er janvier 2008, tout en maintenant les taux courants du crédit pour la TPS à l'intention des Canadiens à revenu faible ou modeste, ainsi que du remboursement pour les habitations neuves et les achats effectués par les services publics.

Ces changements ont aussi eu une incidence sur la part du revenu disponible que les familles consacrent au paiement de la TPS nette. L'énoncé économique de 2007 stipulait que le maintien du crédit à son niveau courant produirait un avantage fiscal de l'ordre de 1,1 milliard de dollars annuellement aux familles à revenu faible ou modeste[17]. Le graphique 6 montre que la baisse des taux de la TPS jumelée au maintien de la valeur des paramètres du crédit a eu pour effet de diminuer la part du revenu consacrée au paiement de la TPS nette par l'ensemble des familles, y compris les familles à revenu faible ou modeste. En effet, en 2010, les taux d'imposition effectifs des familles de chacun des déciles de revenu étaient inférieurs aux taux de 2005, l'année précédant la première réduction du taux de la TPS.

Graphique 6

Part du revenu familial disponible (en pourcentage) consacrée au paiement de la TPS nette, selon le décile de revenu familial disponible, 2005 et 2010 (et 1993)

Source : Résultats de simulations effectuées à l'aide de la version 18.0 de la Base de données et Modèle de simulation de politiques sociales (BD/MSPS) de Statistique Canada. Les hypothèses et calculs sous-jacents aux résultats de simulations ont été spécifiés par le ministère des Finances du Canada, et l'entière responsabilité de l'utilisation et de l'interprétation des résultats est celle des auteurs.

Le graphique 6 permet également de constater qu'à la suite de la diminution du taux de TPS, qui est passé de 7 % à 5 %, la part de revenu consacrée à la TPS nette par les familles des 2e, 3e et 4e déciles de revenu est retombée en dessous des niveaux qui prévalaient en 1993. Ceci signifie que, dans l'ensemble, la plupart des familles à revenu faible ou modeste (c'est-à-dire avec un revenu annuel disponible se situant entre 8 400 $ et 28 000 $ en 2010) consacrent aujourd'hui une part moindre de leur revenu disponible au paiement de la TPS nette qu'elles ne le faisaient dans les premières années qui ont suivi l'introduction de la TPS. Pour cette population, les deux baisses successives de la TPS, jumelées au maintien des paramètres du crédit au niveau courant, ont donc plus que contrebalancé l'érosion de la valeur du crédit ayant découlé de la règle d'indexation partielle en vigueur dans les années 1990. Pour les familles au centre de la répartition des revenus (c'est-à-dire celles du 5e et du 6e déciles ou avec un revenu disponible se situant entre 28 000 $ et 44 100 $ en 2010), la baisse de la TPS a fait en sorte qu'elles consacrent aujourd'hui environ la même part de leur revenu annuel disponible au paiement net de la TPS qu'elles ne le faisaient en 1993. Quant aux familles des quatre déciles supérieurs, elles ont peu été affectées par l'érosion de la valeur du crédit, mais ont bénéficié des baisses de la TPS étant donné leur niveau de consommation. Elles ont donc vu leur taux d'imposition effectif de la TPS nette diminuer pendant cette période.

Évolution de l'incidence du crédit sur le taux d'imposition effectif de la TPS

La comparaison au fil des années de la réduction de la TPS payée attribuable au crédit pour la TPS indiqueque la règle d'indexation partielle appliquée dans les années 1990 a effectivement donné lieu à une baisse de la générosité relative du crédit, et qu'au contraire, les baisses de la TPS jumelées au maintien des paramètres du crédit à leurs valeurs courantes ont plutôt rehaussé la générosité relative du crédit. Dans l'ensemble, les décisions en matière de TPS et du crédit pour la TPS au cours des années 1990 et 2000 ont fait en sorte que l'incidence du crédit est aujourd'hui sensiblement la même qu'elle l'était au début des années 1990 chez les familles des quatre premiers déciles de revenu, et un peu plus faible chez les familles du centre de la répartition des revenus.

Bien que le graphique 7 indique que la part de la TPS totale qui est payée par les familles de chacun des déciles de revenu a très peu fluctué entre 1993 et 2010, il montre également qu'une part beaucoup plus importante de l'ensemble des versements du crédit est désormais allouée aux familles qui se trouvent au bas de la répartition des revenus (quatre premiers déciles). En outre, il révèle que les familles qui se trouvent dans la portion la plus élevée de la répartition des revenus ne bénéficient pas autant du crédit qu'auparavant.

Graphique 7

Proportion (en pourcentage) de l'ensemble des paiements de TPS payés par famille de chaque décile (gauche) et proportion (en pourcentage) de l'ensemble des versements du crédit pour la TPS destinés aux familles de chaque décile (droite), 1993 et 2010

3.3 Équité

Cette section traite de l'incidence du crédit pour la TPS sur différents groupes et brosse un portrait du nombre de bénéficiaires du crédit et du montant des versements reçus par ces bénéficiaires à partir de statistiques publiées par l'Agence du revenu du Canada[18]. L'analyse indique que le crédit pour la TPS est généralement équitable puisqu'il bénéficie au groupe de contribuables visé par la mesure, c'est-à-dire ceux qui déclarent un revenu personnel ou de couple qui peut être qualifié de faible ou de modeste.

Le tableau 1 présente des statistiques relatives au nombre de bénéficiaires du crédit pour la TPS selon la province de résidence des bénéficiaires. Au total, 4,1 milliards de dollars ont été versés au titre du crédit pour la TPS au cours de l'année de prestations 2014-2015. Ces sommes ont été payées à plus de 10 millions de Canadiens, ce qui équivaut à une moyenne de 402 $ par bénéficiaire.

Le tableau 1 indique que les bénéficiaires du crédit pour la TPS se répartissent de manière assez proportionnelle à la taille de la population âgée de 15 ans et plus que l'on retrouve dans chaque province et territoire du Canada. On observe une légère surreprésentation de bénéficiaires à Terre-Neuve-et-Labrador et au Québec, et une sous-représentation de bénéficiaires en Ontario et en Alberta. Le montant moyen versé par bénéficiaire varie peu entre les provinces et les territoires, hormis au Manitoba, en Saskatchewan et au Nunavut où il est plus élevé en raison des situations financières et familiales des habitants de ces juridictions. Les données indiquent notamment que dans ces trois régions, les bénéficiaires du crédit pour la TPS sont plus susceptibles de faire partie de familles comptant trois enfants ou plus. Par exemple, 12,2 % des bénéficiaires du crédit au Nunavut font partie de familles comptant trois enfants ou plus comparativement à 2,2 % des bénéficiaires dans l'ensemble du Canada.

Tableau 1

Nombre de bénéficiaires du crédit pour la TPS, valeur totale des versements et montants moyens selon la province et le territoire, année de prestations 2014-2015

| % de la population | # de bénéficiaires du crédit pour la TPS | % du nombre total de bénéficiaires |

Valeur totale des versements (millions de $) |

% de la valeur totale des versements | Montants moyens par bénéficiaire ($) | |

|---|---|---|---|---|---|---|

| Total pour le Canada | 100,0 | 10 098 880 | 100,0 | 4 059 | 100 | 402 |

| Terre-Neuve-et-Labrador | 1,5 | 187 060 | 1,9 | 75 | 1,9 | 403 |

| Île-du-Prince-Édouard | 0,4 | 43 740 | 0,4 | 17 | 0,4 | 398 |

| Nouvelle-Écosse | 2,7 | 295 550 | 2,9 | 118 | 2,9 | 400 |

| Nouveau-Brunswick | 2,2 | 243 460 | 2,4 | 98 | 2,4 | 403 |

| Québec | 23,3 | 2 618 080 | 25,9 | 1 033 | 25,5 | 395 |

| Ontario | 38,5 | 3 842 290 | 38,0 | 1 553 | 38,3 | 404 |

| Manitoba | 3,5 | 370 370 | 3,7 | 154 | 3,8 | 415 |

| Saskatchewan | 3,0 | 284 490 | 2,8 | 120 | 3,0 | 422 |

| Alberta | 11,3 | 856 740 | 8,5 | 349 | 8,6 | 407 |

| Colombie-Britannique | 13,3 | 1 329 700 | 13,2 | 530 | 13,1 | 399 |

| Territoires du Nord-Ouest | 0,1 | 10 310 | 0,1 | 4 | 0,1 | 409 |

| Yukon | 0,1 | 8 410 | 0,1 | 3 | 0,1 | 400 |

| Nunavut | 0,1 | 8 020 | 0,1 | 4 | 0,1 | 503 |

Le tableau 2 présente le nombre de bénéficiaires et le montant de versements reçus selon le statut matrimonial des bénéficiaires et le nombre d'enfants à charge. Plus de 84 % des bénéficiaires du crédit pour la TPS ne sont pas en couple et plus de 89 % d'entre eux n'ont pas d'enfants à charge. Même si les personnes en couple sont moins susceptibles de bénéficier du crédit, celles qui en reçoivent bénéficient d'un montant de crédit en moyenne plus élevé (578 $) que les personnes qui ne sont pas en couple (369 $). Par ailleurs, comme le fait d'avoir un plus grand nombre d'enfants à charge donne droit à un crédit plus élevé, on s'attend à ce que la moyenne du crédit reçu par les bénéficiaires augmente avec le nombre d'enfants, passant de 633 $ parmi les personnes qui ont un seul enfant à charge à 871 $ parmi celles qui en ont trois ou plus.

Tableau 2

Nombre de bénéficiaires du crédit pour la TPS, valeur totale des versements et montants moyens selon le statut matrimonial et le nombre d'enfants à charge, année de prestations 2014-2015

| # de bénéficiaires du crédit | % du nombre total de bénéficiaires | Valeur totale des versements (millions de $) |

% de la valeur totale des versements | Montants moyens par bénéficiaire ($) | |

|---|---|---|---|---|---|

| Total | 10 098 880 | 100,0 | 4 059 | 100,0 | 402 |

| Statut matrimonial | |||||

| Pas en couple | 8 509 040 | 84,3 | 3 140 | 77,4 | 369 |

| En couple | 1 589 840 | 15,7 | 919 | 22,6 | 578 |

| Présence d'enfants | |||||

| Sans enfant | 9 010 290 | 89,2 | 3 295 | 81,2 | 365 |

| 1 enfant | 517 420 | 5,1 | 328 | 8,1 | 633 |

| 2 enfants | 350 080 | 3,5 | 244 | 6,0 | 696 |

| 3 enfants ou plus | 221 090 | 2,2 | 193 | 4,7 | 871 |

| Source : Agence du revenu du Canada, Statistiques sur le crédit pour la TPS/TVH 2014-2015 (année d'imposition 2013) | |||||

Le tableau 3 présente le nombre de bénéficiaires et le montant des versements reçus selon le niveau de revenu net familial des bénéficiaires. Étant donné que l'admissibilité et la valeur du crédit pour la TPS sont établies en fonction du revenu net familial des individus, il n'est pas étonnant de constater que la plus grande proportion des bénéficiaires du crédit ont un revenu faible ou modeste. Parmi l'ensemble des bénéficiaires du crédit, près du tiers (soit 32,1 %) ont déclaré un revenu net familial de moins de 10 000 $ en 2013, 28,8 % ont déclaré un revenu se situant entre 10 000 $ et 20 000 $, et 37,0 % un revenu entre 20 000 $ et 40 000 $. Une proportion infime des bénéficiaires, soit 0,04 %, ont déclaré un revenu net familial de 50 000 $ ou plus en 2013. Comme la valeur moyenne du crédit est inférieure parmi ceux qui déclarent un revenu net familial de moins de 10 000 $, ce groupe a reçu non pas le tiers de l'ensemble des versements, mais plutôt le quart. La quasi-totalité des montants du crédit pour la TPS en 2014-2015 a été versée aux personnes ayant déclaré un revenu net familial inférieur à 40 000 $.

Tableau 3

Nombre de bénéficiaires du crédit pour la TPS, valeur totale des versements et montants moyens selon le revenu net familial en 2013, année de prestations 2014-2015

| # de bénéficiaires du crédit |

% du nombre total de bénéficiaires | Valeur totale des versements (millions de $) |

% de la valeur totale des versements | Montants moyens par bénéficiaire ($) | |

|---|---|---|---|---|---|

| Total | 10 098 880 | 100,0 | 4 059 | 100,0 | 402 |

| Moins de 10 000 $ | 3 241 440 | 32,1 | 995 | 24,5 | 307 |

| 10 000 $ à 19 999 $ | 2 905 680 | 28,8 | 1 273 | 31,4 | 438 |

| 20 000 $ à 29 999 $ | 2 096 630 | 20,8 | 996 | 24,5 | 475 |

| 30 000 $ à 39 999 $ | 1 635 430 | 16,2 | 719 | 17,7 | 440 |

| 40 000 $ à 49 999 $ | 215 480 | 2,1 | 75 | 1,8 | 346 |

| 50 000 $ ou plus | 4 230 | 0,0 | 1 | 0,0 | 320 |

Ces derniers résultats suggèrent que le crédit pour la TPS profite à ceux qui en ont le plus besoin. Les résultats publiés dans une étude de Statistique Canada en 2006 soulèvent toutefois certaines interrogations à cet égard, en révélant qu'une proportion importante des familles bénéficiaires du crédit pour la TPS n'est pas à faible revenu (74 % en 2003), et qu'une proportion non négligeable d'entre elles a des revenus élevés (8 % avaient un revenu familial de 100 000 $ et plus en 2003)[19]. Deux raisons principales expliquent les différences entre les résultats publiés par Statistique Canada et ceux présentés au tableau 3 du présent document. Il y a d'abord le fait que les seuils considérés pour déterminer l'admissibilité au crédit sont de beaucoup supérieurs aux seuils utilisés pour déterminer le statut de faible revenu dans l'étude de Statistique Canada[20], ce qui correspond à l'objectif général du crédit qui vise à venir en aide autant aux familles à revenu modeste qu'à celles à revenu faible. La seconde explication est en lien avec le choix de l'unité d'analyse considérée. L'étude de Statistique Canada repose sur l'hypothèse que les revenus sont partagés entre tous les membres d'une même famille économique, c'est-à-dire toutes les personnes apparentées habitant le même logement, alors que seuls le revenu personnel et celui du conjoint sont pris en compte pour déterminer l'admissibilité au crédit pour la TPS. Selon les règles d'admissibilité au crédit, un jeune adulte de 19 ans qui habite avec ses parents peut, par exemple, recevoir le plein montant du crédit si ses gains de travail sont en deçà du seuil de réduction, quel que soit le revenu gagné par ses parents, alors que dans l'étude de Statistique Canada, ce jeune adulte sera considéré à faible revenu uniquement dans le cas où ses parents ont un faible revenu. C'est la raison pour laquelle l'étude de Statistique Canada révèle que les bénéficiaires du crédit pour la TPS qui font partie de familles à revenu élevé ne sont presque jamais le principal soutien économique de la famille ou son conjoint, mais plutôt les enfants ou parents de ceux-ci.

3.4 Efficience

Cette section examine l'efficience du crédit pour la TPS, à savoir si les coûts encourus pour obtenir les bénéfices visés par cette mesure sont minimisés. Elle conclut que le crédit pour la TPS atteint vraisemblablement de manière plus efficiente l'objectif d'atténuation des caractéristiques régressives de la TPS que ne le feraient certains mécanismes alternatifs, tels que les taux multiples ou l'exonération de certains produits et services.

Du point de vue de l'administration du crédit pour la TPS, une vérification interne effectuée en 2006 par l'Agence du revenu du Canada a conclu que la gestion de ce programme était hautement efficace pour ce qui est d'atteindre les objectifs de service, principalement pour le respect des délais et l'exactitude du traitement des demandes, modifications et paiements de prestations[21]. Pour ce qui est des coûts de conformité pour les contribuables, ils sont minimes puisque l'Agence du revenu du Canada détermine automatiquement si un particulier a droit ou non au crédit lorsque ce dernier produit une déclaration de revenus et de prestations[22]. Seuls les nouveaux résidents du Canada doivent remplir un formulaire pour demander le crédit.

Pour le gouvernement fédéral, les coûts encourus chaque année pour ce crédit sont équivalents aux paiements totaux versés aux familles, soit environ 4,4 milliards de dollars en 2015-2016. Des mesures autres qu'un crédit d'impôt remboursable – par exemple, des taux plus faibles ou des exonérations pour certains produits et services consommés par les particuliers à revenu faible ou modeste – pourraient aussi être utilisées afin d'atténuer le caractère régressif des taxes à la consommation, et l'on peut se demander si ces mesures alternatives permettent d'atteindre cet objectif à moindre coût.

L'évidence disponible à ce sujet porte à croire que le crédit représente l'option la plus efficiente pour atteindre l'objectif défini[23]. Plusieurs problèmes sont associés à l'utilisation de ces mesures alternatives, et de nombreux économistes s'opposent à leur utilisation, en partant du principe que les coûts engendrés par ces mesures sont plus importants que les avantages qu'elles peuvent entraîner en matière de progressivité. D'abord, il est pratiquement impossible de cibler des produits et services exclusivement consommés par les contribuables à revenu faible ou modeste; conséquemment, une part potentiellement importante du total des avantages fiscaux accordés à ces produits et services peut être accaparée par les consommateurs autres que ceux à revenu faible ou modeste, ce qui diminue d'autant l'efficience de ces mesures. Par ailleurs, ces mesures obligent l'administration fiscale et les commerçants à déterminer quels produits et services sont admissibles aux différents taux et exonérations, ce qui entraîne des coûts additionnels sur le plan de l'administration et de la conformité. Enfin, ces mesures peuvent encourager les consommateurs à modifier leurs choix de consommation afin de privilégier les produits et services taxés à un taux inférieur, ce qui fausse les décisions économiques.

En plus d'être moins complexes d'un point de vue administratif, les compensations financières destinées aux familles à plus faible revenu, qui sont notamment offertes sous forme de crédits d'impôt remboursables, sont généralement perçues comme étant un moyen plus efficient d'atténuer les caractéristiques régressives de la taxation de la consommation puisqu'elles ciblent de manière plus appropriée les populations dans le besoin et sont moins susceptibles d'entraîner des comportements de consommation non optimaux d'un point de vue économique.

Le présent document présente une évaluation de la pertinence, de l'efficacité, de l'équité et de l'efficience du crédit pour la TPS. Dans l'ensemble, l'évaluation permet de conclure que le crédit ne présente aucune lacune sérieuse en ce qui a trait aux quatre principes directeurs de l'évaluation.

L'évaluation permet premièrement de conclure en la pertinence du crédit, puisque celui-ci vise à atténuer les caractéristiques régressives de la taxe fédérale à la consommation au Canada et à accroître ainsi l'équité verticale du régime fiscal. Elle permet ensuite de constater que le crédit pour la TPS est efficace, puisqu'il atteint véritablement son objectif de réduction des caractéristiques régressives de la taxe fédérale à la consommation chez les populations au bas de l'échelle de distribution des revenus. L'évaluation permet également de conclure au caractère équitable du crédit, puisque celui-ci bénéficie effectivement aux populations visées. Finalement, l'analyse indique que les mécanismes alternatifs aux crédits d'impôt remboursables qui visent à contrer les caractéristiques régressives d'une taxe à la consommation ne permettraient vraisemblablement pas d'atteindre cet objectif à moindre coût. Elle conclut donc que le crédit pour la TPS est une mesure efficiente.

Annexe – Taux de TPS et paramètres du crédit pour la TPS, année de base 1990 à 2015

| Année de base ou d'imposition | Taux de TPS % |

Année de prestations du crédit pour la TPS | Montant pour adulte $ |

Montant pour enfants/ supplément pour personne seule $ |

Seuil de réduction $ |

Seuil du supplément pour personne seule $ |

|---|---|---|---|---|---|---|

| 1990 | TFV | 1991-1992 | 190 | 100 | 24 769 | 6 169 |

| 1991 | 7,0 | 1992-1993 | 193 | 102 | 25 215 | 6 280 |

| 1992 | 7,0 | 1993-1994 | 199 | 105 | 25 921 | 6 456 |

| 1993 | 7,0 | 1994-1995 | 199 | 105 | 25 921 | 6 456 |

| 1994 | 7,0 | 1995-1996 | 199 | 105 | 25 921 | 6 456 |

| 1995 | 7,0 | 1996-1997 | 199 | 105 | 25 921 | 6 456 |

| 1996 | 7,0 | 1997-1998 | 199 | 105 | 25 921 | 6 456 |

| 1997 | 7,0 | 1998-1999 | 199 | 105 | 25 921 | 6 456 |

| 1998 | 7,0 | 1999-2000 | 199 | 105 | 25 921 | 6 456 |

| 1999 | 7,0 | 2000-2001 | 205 | 107 | 26 284 | 6 546 |

| 2000 | 7,0 | 2001-2002 | 207 | 109 | 26 941 | 6 710 |

| 2001 | 7,0 | 2002-2003 | 213 | 112 | 27 749 | 6 911 |

| 2002 | 7,0 | 2003-2004 | 216 | 114 | 28 193 | 7 022 |

| 2003 | 7,0 | 2004-2005 | 224 | 118 | 29 123 | 7 253 |

| 2004 | 7,0 | 2005-2006 | 227 | 120 | 29 618 | 7 377 |

| 2005 | 7,0 | 2006-2007 | 232 | 122 | 30 270 | 7 539 |

| 2006 | 6,0 | 2007-2008 | 237 | 125 | 30 936 | 7 705 |

| 2007 | 6,0 | 2008-2009 | 242 | 127 | 31 524 | 7 851 |

| 2008 | 5,0 | 2009-2010 | 248 | 130 | 32 312 | 8 047 |

| 2009 | 5,0 | 2010-2011 | 250 | 131 | 32 506 | 8 096 |

| 2010 | 5,0 | 2011-2012 | 253 | 133 | 32 961 | 8 209 |

| 2011 | 5,0 | 2012-2013 | 260 | 137 | 33 884 | 8 439 |

| 2012 | 5,0 | 2013-2014 | 265 | 139 | 34 561 | 8 608 |

| 2013 | 5,0 | 2014-2015 | 268 | 141 | 34 872 | 8 685 |

| 2014 | 5,0 | 2015-2016 | 272 | 143 | 35 465 | 8 833 |

| 2015 | 5,0 | 2016-2017 | 276 | 145 | 35 926 | 8 948 |

Battle, Ken (1998), No Taxation Without Indexation, Caledon Institute of Social Policy, juin 1998, ISBN 1-894159-07-1.

Bickley, James M. (2003), Value Added Tax: Concepts, Policy Issues and OECD Experiences, Novinka Books.

Bird, Richard, et Michael Smart (2016), « Finances of the Nation », Revue fiscale canadienne, vol. 64, no 2, p. 417-442.

Carlson, George N., et Melanie K. Patrick (1989), « Addressing the Regressivity of a Value-Added Tax », National Tax Journal, vol. 42, no 3, septembre 1989, p. 344-346.

Chawla, Raj K. (2006), « Le crédit pour TPS », L'emploi et le revenu en perspective, Statistique Canada, catalogue no 75-001-XIF, vol. 7, no 6, juin 2006.

De Boo (1989), Tax Reform Phase Two. Goods and Services Tax: A Summary, Special Release, 8 août 1989.

Godbout, Luc, et Suzie St-Cerny (2011), « Are Consumption Taxes Regressive in Quebec? », Revue fiscal canadienne.

Lee, Marc (2007), Eroding Tax Fairness: Tax Incidence in Canada, 1990 to 2005, Centre canadien de politiques alternatives, novembre 2007.

Ministère des Finances Canada (1990), Taxe sur les produits et services : vue d'ensemble, octobre 1990.

Organisation de coopération et de développement économiques (2014), The Distributional Effects of Consumption Taxes in OECD Countries, OECD Tax Policy Studies.

Tremblay-Pépin, Simon, et Francis Fortier (2014), Les taxes à la consommation et les inégalités au Québec, Institut de recherche et d'informations socio-économiques, Rapport de recherche, septembre 2014.1 L'analyse présentée dans le présent document a été préparée par Dominique Fleury, économiste, Direction de la politique de l'impôt, ministère des Finances du Canada. Les demandes de renseignements concernant les publications du ministère des Finances du Canada peuvent être acheminées à fin.financepublic-financepublique.fin@canada.ca.

2 Afin d'obtenir des gains d'efficacité en matière de collecte et d'administration, certaines provinces ont choisi, dans les dernières années, d'harmoniser leur propre taxe de vente à la TPS et de la faire administrer par l'Agence du revenu du Canada. Ainsi, la Nouvelle-Écosse, le Nouveau-Brunswick et Terre-Neuve-et-Labrador ont adopté la taxe de vente harmonisée (TVH) en 1997, suivi de l'Ontario en juillet 2010 et de l'Île-du-Prince-Édouard en avril 2013. L'assiette de taxation de la TVH est presque identique à celle de la TPS, et la TVH s'applique à un taux égal à la TPS plus une composante provinciale qui peut varier selon la province. Comme le présent document porte sur la composante fédérale de la TVH, il fait uniquement référence à la TPS.

3 Certains produits étaient taxés à un taux plus bas, par exemple les matériaux de construction, alors que d'autres, comme le tabac, étaient taxés à un taux plus élevé.

4 Le taux de la TPS a été réduit de 7 % à 6 % le 1er juillet 2006, puis de 6 % à 5 % le 1er janvier 2008.

5 D'autres mesures d'atténuation ont également été mises en place, dont certaines mesures d'exonération et de détaxation (voir la troisième section du présent document pour une liste complète de ces mesures).

6 Aux fins du crédit pour la TPS, une année de prestations s'étend du début de juillet à la fin de juin. Durant l'année de prestations, les paiements sont versés trimestriellement, soit en juillet, en octobre, en janvier et en avril.

7 Le revenu net familial rajusté est le montant inscrit à la ligne 236 de la déclaration de revenus d'un particulier. Pour les particuliers qui ont un conjoint, le revenu net du conjoint est ajouté à leur revenu afin d'obtenir le revenu net familial. Le revenu net familial ne comprend pas le revenu net des enfants à charge. Le revenu net familial rajusté correspond au revenu net familial moins les montants nets reçus de la prestation universelle pour la garde d'enfants (qui a été éliminée en 2016) et d'un régime enregistré d'épargne-invalidité.

8 Ministère des Finances Canada, Taxe sur les produits et services : Vue d'ensemble, octobre 1990, p. 18.

9 Source : Comptes publics du Canada. L'exercice financier 2015-2016 du gouvernement s'étend du 1er avril 2015 au 31 mars 2016. Ce montant de 37,3 milliards de dollars exclut les 2,0 milliards qui ont été remis aux portefeuilles ministériels pour combler leurs achats de produits et de services provenant d'un tiers.

10 À titre de comparaison, le concept d'équité horizontale réfère au traitement équitable des individus qui sont dans une même situation, par exemple les contribuables d'une même classe de revenu.

11 Une analyse par décile éclaire sur le niveau et l'évolution du revenu des familles qui se trouvent dans l'un des dix segments de l'échelle de distribution du revenu. Le premier segment, aussi appelé 1er décile, comprend les 10 % des familles qui ont les revenus disponibles les plus bas, alors que le dernier segment, appelé 10e décile, comprend les 10 % de familles qui ont les revenus disponibles les plus élevés. Un individu vivant seul est considéré comme étant une famille d'un seul individu. La TPS payée sur l'achat d'une habitation neuve a été exclue de l'analyse. Bien que la TPS payée sur l'achat d'une habitation neuve représente environ 20 % des recettes tirées de la TPS chaque année, dans un marché concurrentiel, les constructeurs peuvent ajuster leurs prix pour absorber une partie de la taxe au profit des familles. Par ailleurs, l'incidence de la partie de la taxe qui est absorbée par les familles est généralement répartie sur la période durant laquelle l'achat d'une propriété est financé (typiquement plusieurs années lorsque l'achat est financé par hypothèque).

12 Le revenu annuel disponible est le revenu après transferts et impôt. C'est le revenu que les familles ont à leur disposition pour consommer.

13 Voir par exemple l'étude de l'Organisation de coopération et de développement économiques (2014) ainsi que l'étude de Bird et Smart (2016) qui concluent que la TPS (avant le crédit pour la TPS) n'est pas régressive, mais légèrement progressive au Canada.

14 Cette évaluation privilégie les taux effectifs de la TPS calculés en fonction du revenu annuel disponible des familles puisque le crédit pour la TPS est alloué selon le niveau de revenu des familles et non selon le niveau de consommation.

15 La proportion de familles du 1er décile qui étaient dans cette situation est estimée à 68,3 % en 2010. Il est possible que cette proportion soit surestimée puisque le modèle de simulation utilisé pour obtenir ces estimations se base sur l'hypothèse suivante : dans un ménage composé de plus d'une famille nucléaire, la proportion des dépenses effectuées par chacune des familles nucléaires est équivalente à la part du revenu du ménage qui revient à chacune de ces familles. Par exemple, dans un ménage composé d'un couple gagnant 100 000 $ par année et de leur enfant âgé de 20 ans ne déclarant aucun revenu, la part des dépenses du ménage qui est attribuée au jeune adulte est de 0 %. Ainsi, le montant de la TPS payée par ce jeune est fixé à 0 $. C'est une hypothèse raisonnable, mais qui ne reflète peut-être pas parfaitement la réalité.

16 Bien que les familles à revenu élevé ne bénéficient pas du crédit, la part consacrée à la TPS nette de ces familles a aussi légèrement augmenté durant cette période. Cette tendance est due au fait que la part de revenu consacré au paiement de la TPS brute a augmenté durant cette période parmi tous les déciles de revenu en raison d'une augmentation plus importante du montant total de la TPS payée par les familles par rapport à l'augmentation de leur revenu disponible.

17 Ministère des Finances Canada, Énoncé économique, 30 octobre 2007, p. 87.

18 Les bénéficiaires du crédit pour la TPS sont des individus ayant reçu au moins un paiement de crédit durant l'année de prestations.

19 Chawla, Raj K. (2006), « Le crédit pour TPS », L'emploi et le revenu en perspective, Statistique Canada, catalogue no 75-001-XIF, vol. 7, no 6, juin 2006.

20 Le statut de faible revenu des individus est établi à l'aide des seuils de faible revenu de Statistique Canada. Les seuils de faible revenu sont disponibles dans la publication de Statistique Canada intitulée Les lignes de faible revenu, 2013-2014.

21 Agence du revenu du Canada, « Programmes de prestations », Direction générale de la vérification et de l'évaluation de l'entreprise, novembre 2006.

22 Depuis 2014, il n'est plus nécessaire pour un déclarant d'indiquer sur sa déclaration qu'il ou elle désire demander le crédit.

23 Voir par exemple Godbout, Luc, et Suzie St-Cerny (2011), « Are Consumption Taxes Regressive in Quebec? », Revue fiscale canadienne, p. 471-472; Bickley, James M. (2003), Value Added Tax : Concepts, Policy Issues, and OECD Experiences, Novinka Books, p. 19-21; Carlson, George N., et Melanie K. Patrick (1989), « Addressing the Regressivity of a Value-Added Tax », National Tax Journal, vol. 42, no 3, septembre 1989, p. 344-346.