Rapport financier annuel du gouvernement du Canada Exercice 2020-2021

Avis au lecteur

Les résultats financiers se trouvant dans le présent rapport sont fondés sur les états financiers consolidés vérifiés du gouvernement du Canada pour l'exercice terminé le 31 mars 2021, lesquels figurent ici sous forme condensée.

Pour la 23e année consécutive, le gouvernement a reçu une opinion non modifiée du vérificateur général du Canada sur ses états financiers consolidés. Les états financiers consolidés complets sont disponibles sur le site Web de Services publics et Approvisionnement Canada.

Les Tableaux de référence financiers ont été mis à jour et contiennent les résultats de 2020-2021, de même que les révisions historiques des Comptes économiques et financiers nationaux publiés par Statistique Canada.

Points saillants

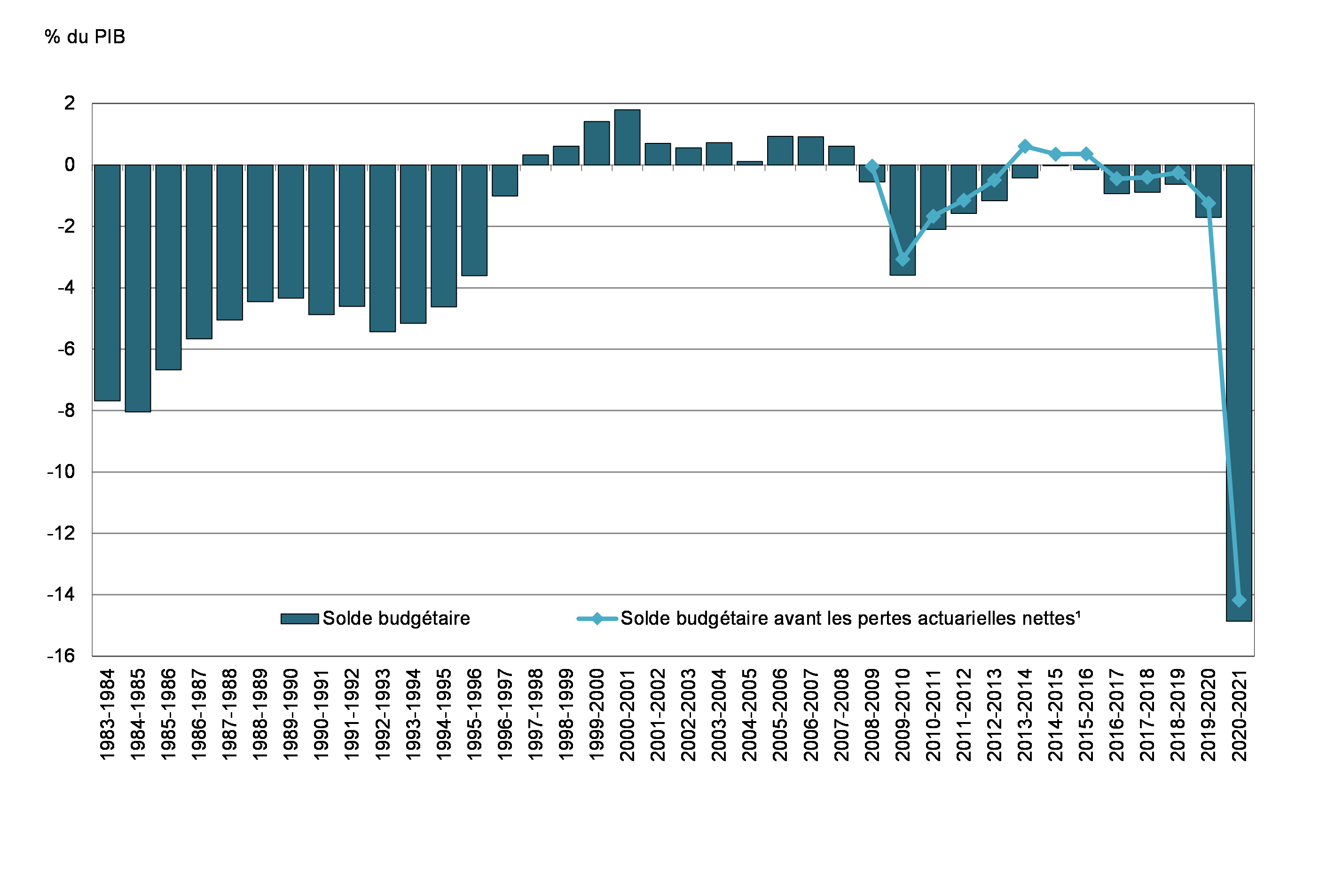

- Le gouvernement a affiché un déficit budgétaire de 327,7 milliards de dollars pour l'exercice terminé le 31 mars 2021, comparativement à un déficit estimé à 354,2 milliards de dollars dans le budget d'avril 2021, ce qui est principalement attribuable à des revenus fiscaux et non fiscaux plus élevés que prévu et à des charges de programmes moins élevées que prévu.

- Le déficit budgétaire était de 312,4 milliards de dollars, avant les pertes actuarielles nettes, pour l'exercice terminé le 31 mars 2021. Le solde budgétaire avant les pertes actuarielles nettes a pour but de compléter le solde budgétaire traditionnel afin de rendre les rapports financiers du gouvernement plus transparents, en isolant l'incidence de la comptabilisation des pertes actuarielles nettes découlant des régimes de retraite et autres avantages futurs des employés du gouvernement.

- Comparativement à l'exercice 2019-2020 :

- Les revenus ont diminué de 17,7 milliards de dollars (5,3 %), principalement sous l'effet de taxes et de droits d'accise moins élevés, ce qui est particulièrement attribuable aux fermetures liées à la COVID-19 et au versement unique au titre du crédit pour la taxe sur les produits et services (TPS) bonifié, ainsi qu'aux recettes de sociétés d'État moins élevées en raison des répercussions de la pandémie de COVID-19 et des achats de valeurs mobilières du gouvernement du Canada par la Banque du Canada sur le marché secondaire.

- Les charges de programmes excluant les pertes actuarielles nettes ont augmenté de 270,1 milliards de dollars (79,8 %), en raison surtout des transferts versés aux particuliers, aux entreprises et aux autres paliers de gouvernement en vertu du Plan d'intervention économique.

- Les pertes actuarielles nettes, sous l'effet des changements à l'évaluation des obligations et des actifs du gouvernement au titre des régimes de retraite du secteur public et des autres avantages futurs des employés et des anciens combattants enregistrés au cours des exercices antérieurs, ont augmenté de 4,7 milliards de dollars (44,2 %). Cette augmentation des pertes actuarielles nettes est principalement attribuable à la baisse des taux d'intérêt de fin d'exercice utilisés pour évaluer ces obligations, ainsi qu'à l'augmentation des coûts associés à l'utilisation de prestations d'invalidité et d'autres avantages futurs offerts aux anciens combattants.

- Les frais de la dette publique ont diminué de 4,1 milliards de dollars (16,7 %), ce qui reflète en grande partie une baisse des taux d'intérêt sur les régimes de retraite du secteur public et autres avantages futurs des anciens combattants et d'autres employés du gouvernement, sur les bons du Trésor du gouvernement du Canada et sur les obligations à rendement réel en fonction de l'inflation de l'indice des prix à la consommation.

- La dette fédérale (soit la différence entre le total des passifs et le total des actifs) s'établissait à 1 048,7 milliards de dollars au 31 mars 2021. Le ratio de la dette fédérale au produit intérieur brut (PIB) s'est établi à 47,6 %, en hausse par rapport au ratio de 31,2 % de l'exercice précédent.

- Comme l'a signalé le Fonds monétaire international (FMI), le ratio de la dette nette au PIB de l'ensemble des administrations publiques du Canada, qui inclut la dette nette des administrations fédérale, provinciales, territoriales et locales ainsi que les actifs nets détenus par le Régime de pensions du Canada et le Régime de rentes du Québec, s'établissait à 33,0 % en 2020. Il s'agit du niveau le plus faible parmi les pays du Groupe des Sept (G7), qui, d'après les niveaux enregistrés par le FMI, devraient afficher un ratio moyen de 104,9 % pour cette même année.

- Pour la 23e année consécutive, le gouvernement a reçu une opinion non modifiée du vérificateur général du Canada sur ses états financiers consolidés.

| 2020-2021 | 2019-2020 | |

|---|---|---|

| Opérations budgétaires | ||

| Revenus | 316,4 | 334,1 |

| Charges | ||

Charges de programmes, excluant les pertes actuarielles nettes |

608,5 | 338,5 |

Frais de la dette publique |

20,4 | 24,4 |

Total des charges, excluant les pertes actuarielles nettes |

628,9 | 362,9 |

| Solde budgétaire avant les pertes actuarielles nettes | (312,4) | (28,8) |

Pertes actuarielles nettes |

15,3 | 10,6 |

| Solde budgétaire | (327,7) | (39,4) |

| Opérations non budgétaires | 13,2 | (7,8) |

| Ressources ou besoins financiers | (314,6) | (47,2) |

| Variation nette des activités de financement | 341,4 | 46,8 |

| Variation nette de la trésorerie | 26,9 | (0,4) |

| Trésorerie à la fin de l'exercice | 64,1 | 37,2 |

| Situation financière | ||

Total des passifs |

1 652,2 | 1 248,6 |

Total des actifs financiers |

502,4 | 435,7 |

Dette nette |

(1 149,8) | (812,9) |

Actifs non financiers |

101,1 | 91,5 |

| Dette fédérale (déficit accumulé) | (1 048,7) | (721,4) |

| Résultats financiers (% du PIB) | ||

Revenus |

14,4 | 14,5 |

Total des charges de programmes |

28,3 | 15,1 |

Frais de la dette publique |

0,9 | 1,1 |

Solde budgétaire |

(14,9) | (1,7) |

Dette fédérale (déficit accumulé) |

47,6 | 31,2 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | ||

Évolution de la situation économiqueNote de bas de page 1

La pandémie de COVID-19 a provoqué dans le monde entier la récession la plus profonde et la plus rapide que l'on n'ait jamais connue depuis la Grande Dépression. Pendant la phase la plus aiguë de la crise, les mesures de santé publique et l'incertitude extrême ont eu des répercussions soudaines et sans précédent sur l'économie mondiale, au cours de la première moitié de 2020. L'économie mondiale s'est contractée de 5,3 % en 2020, la plus forte baisse depuis les années 1930.

Le choc sur l'économie canadienne découlant de la propagation de la COVID-19 a été soudain et profond, et ce, à une échelle historique. La chute de 13,1 % du PIB réel du Canada, pendant la première moitié de 2020, a été la quatrième en importance parmi les pays du G7, une bonne partie des dommages survenant au cours d'une période extrêmement brève, soit de la mi-mars à la fin avril. Au cours de cette période, plus de 5 millions de travailleurs canadiens ont soit perdu leur emploi, soit connu une baisse soudaine de leurs heures de travail. Le taux d'emploi des Canadiens âgés de 15 à 64 ans est passé d'un sommet aux niveaux les plus bas jamais enregistrés. L'économie canadienne a également été frappée par la chute soudaine des prix du pétrole à mesure que la demande en carburant s'effondrait, parallèlement à la baisse de la demande de voyages et les restrictions sur les déplacements. Les prix du pétrole brut West Texas Intermediate ont chuté, passant de 57 $US le baril au quatrième trimestre de 2019 à 28 $US le baril au deuxième trimestre de 2020. De même, un exode vers des placements refuges, d'importantes mesures d'intervention du gouvernement et l'assouplissement monétaire à l'échelle mondiale ont tous contribué à réduire les frais d'intérêt à court et à long terme vers des planchers historiques.

À la suite de la première vague d'infections, l'activité économique et l'emploi se sont redressés à un rythme plus rapide que ce qui avait été prévu à l'origine au cours de l'été 2020, car les restrictions ont été assouplies, les entreprises ont rouvert leurs portes et les Canadiens se sont adaptés. L'économie canadienne a enregistré un rebond du PIB réel de plus de 40 % (sur une base annuelle) au troisième trimestre de 2020, et plus des trois quarts des 3 millions d'emplois perdus au plus fort de la pandémie avaient été récupérés à la fin du mois de septembre.

Cependant, les vagues subséquentes de la pandémie et les fermetures récurrentes ont ralenti la reprise et ont continué de nuire à l'économie pendant la fin de 2020 et la première moitié de 2021. Les restrictions se sont à nouveau intensifiées à mesure que le nombre de cas et d'hospitalisations s'est remis à augmenter durant l'hiver et au début du printemps, nuisant au tourisme, aux restaurants avec salle à manger et aux activités donnant lieu à de grands rassemblements. Cela a entraîné des répercussions très inégales dans les différents secteurs, les mises à pied étant à nouveau concentrées dans les entreprises à contact étroit, comme celles du commerce de détail, de l'hôtellerie, du divertissement et de la restauration, tandis que de nombreuses autres industries, comme l'immobilier et les services financiers et professionnels, n'étaient pratiquement pas touchées.

Au premier trimestre de 2021, l'activité économique est demeurée à environ 2 % sous son sommet d'avant la pandémie, et sur le marché du travail, près d'un million de Canadiens étaient toujours touchés par la pandémie sous forme de mises à pied ou d'une réduction importante des heures de travail.

L'intervention économique du Canada pour répondre à la COVID-19, notamment les mesures de protection des emplois à l'aide de la Subvention salariale d'urgence du Canada (SSUC), un soutien à la liquidité grâce à des programmes comme le Compte d'urgence pour les entreprises canadiennes (CUEC) et un soutien au revenu par l'intermédiaire de la Prestation canadienne d'urgence (PCU) et la série de prestations pour la relance économique, a joué un rôle clé et a permis de prêter main-forte aux Canadiens et aux entreprises pour traverser ces moments difficiles et stabiliser l'économie. Se sont ajoutés à ces interventions budgétaires le faible taux d'intérêt de la Banque du Canada et son achat d'actions procurant une importante stimulation monétaire. Dans l'ensemble, le plan d'intervention complet et souple du Canada a permis de planifier un redressement économique à court terme à un rythme plus rapide que prévu par rapport à de nombreux autres pays du G7.

Jumelée au déploiement réussi des vaccinations, qui a permis de faire en sorte qu'une majorité des Canadiens soit déjà entièrement vaccinée, l'aide du gouvernement a aidé à maintenir le niveau de confiance dans les ménages et les entreprises à un niveau élevé et à mettre en place des éléments fondamentaux solides, comme un meilleur bilan et de plus grandes économies, qui viendront appuyer la prochaine phase de la reprise.

Grâce à ces solides facteurs économiques fondamentaux, au récent succès que nous avons connu relativement à la maîtrise du virus et au fait qu'une grande partie des Canadiens est entièrement vaccinée, le rythme de la reprise devrait s'accélérer dans la seconde moitié de 2021, à mesure que les provinces assouplissent les restrictions de santé publique les plus rigoureuses. Si l'on ajoute à cela le renforcement de la reprise aux États-Unis, la reprise devrait pouvoir s'établir sur des assises solides, et il y a de fortes chances que l'économie canadienne atteigne son niveau d'avant la pandémie avant la fin de l'année.

Il n'en demeure pas moins que nous devons faire face à certains défis et à certaines incertitudes. Essentiellement, la situation sanitaire continuera de jouer un rôle clé dans les perspectives d'avenir; pour la suite des choses, la propagation de souches plus virulentes qui pourraient réduire l'efficacité des vaccins demeure un risque important. L'inégalité en matière de vaccination à l'échelle mondiale risque également de nuire aux activités dans certains secteurs, notamment le voyage. En outre, il se peut que les goulots d'étranglement dans les chaînes d'approvisionnement et les pressions sur les coûts limitent la croissance dans certains secteurs. Le gouvernement mène régulièrement des enquêtes auprès d'économistes du secteur privé pour connaître leurs points de vue sur l'économie afin d'évaluer et de gérer les risques, et depuis 1994, il fonde sa planification économique et budgétaire sur les résultats de son enquête auprès d'économistes du secteur privé, ce qui confère un élément d'indépendance à ses prévisions budgétaires. Cette approche jouit du soutien d'organisations internationales, comme le FMI.

| 2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|

| Croissance du PIB réel | ||||

Budget de 2019 |

1,9 | 1,6 | 1,7 | 1,9 |

Budget de 2021 |

1,9 | (5,3) | 5,8 | 4,0 |

Données réelles |

1,9 | (5,3) | – | – |

| Croissance du PIB nominal | ||||

Budget de 2019 |

3,4 | 3,5 | 3,7 | 3,9 |

Budget de 2021 |

3,6 | (4,6) | 9,6 | 6,0 |

Données réelles |

3,6 | (4,6) | – | – |

| Taux des bons du Trésor à 3 mois | ||||

Budget de 2019 |

1,9 | 2,2 | 2,3 | 2,4 |

Budget de 2021 |

1,7 | 0,4 | 0,1 | 0,2 |

Données réelles |

1,7 | 0,4 | – | – |

| Taux des obligations du gouvernement à 10 ans | ||||

Budget de 2019 |

2,4 | 2,7 | 2,8 | 3,1 |

Budget de 2021 |

1,6 | 0,7 | 1,5 | 1,8 |

Données réelles |

1,6 | 0,7 | – | – |

| Taux de chômage | ||||

Budget de 2019 |

5,7 | 5,9 | 6,0 | 6,0 |

Budget de 2021 |

5,7 | 9,6 | 8,0 | 6,5 |

Données réelles |

5,7 | 9,6 | – | – |

| Inflation de l'indice des prix à la consommation | ||||

Budget de 2019 |

1,9 | 2,0 | 1,9 | 2,0 |

Budget de 2021 |

2,0 | 0,7 | 2,2 | 2,0 |

Données réelles |

2,0 | 0,7 | – | – |

| Nota – Les données ont été retraitées afin de tenir compte des révisions historiques du Système de comptabilité nationale du Canada en date du 1er trimestre de 2021, publiées le 1er juin 2021. | ||||

Plan d'intervention économique du Canada pour répondre à la COVID-19

La variation sans précédent des résultats financiers du gouvernement, pour l'exercice 2020-2021, découle de la grave détérioration de la situation économique causée par la pandémie de COVID-19 et des mesures temporaires que le gouvernement a mises en œuvre par l'intermédiaire du plan d'intervention économique du Canada, plan destiné à soutenir les Canadiens et les entreprises du pays qui font face aux répercussions de la pandémie. Depuis mars 2020, le gouvernement s'est engagé à verser plus de 345 milliards de dollars, soit 15,7 % du PIB de 2020, dans le cadre de son Plan d'intervention économique (le Plan), afin d'assurer la santé et la sécurité des Canadiens et d'offrir un soutien direct aux travailleurs et aux entreprises pendant la crise.

Le Plan d'intervention économique du Canada est axé sur trois secteurs de soutien :

- Le système de soins de santé et la sécurité des Canadiens, comme le financement visant à renforcer les systèmes de soins de santé essentiels, à acheter de l'équipement de protection individuelle et des fournitures médicales ainsi qu'à appuyer la recherche médicale et le développement de vaccins.

- Le soutien aux particuliers, qui comprend la prestation d'un soutien au revenu immédiat aux personnes les plus touchées par la crise, la création de mesures incitatives à la participation sécuritaire au marché du travail et l'assurance que les Canadiens vulnérables ont accès aux soutiens dont ils ont besoin.

- L'aide aux entreprises, comme le soutien à la liquidité du marché, afin de garantir aux entreprises qu'elles peuvent obtenir du crédit, et le financement provisoire fourni aux entreprises de toute taille pour qu'elles demeurent solvables et qu'elles aident les Canadiens à conserver leurs emplois.

Conjointement, ces mesures font du Plan d'intervention économique du Canada l'un des plans d'intervention les plus complets et généreux au monde. Le gouvernement continue de prendre les mesures nécessaires pour veiller à l'accès rapide au soutien au revenu et aux mesures d'accès au crédit dont les Canadiens et les entreprises ont besoin pour faire face aux pressions auxquelles ils sont confrontés en raison de la COVID-19. Ainsi, l'économie canadienne sera bien placée pour se rétablir une fois la pandémie passée.

Les répercussions budgétaires du Plan sur les résultats financiers de 2020-2021 du gouvernement sont estimées à plus de 240 milliards de dollars, dont la grande majorité représente une augmentation des transferts aux particuliers, aux entreprises et aux provinces et territoires. Cependant, étant donné les difficultés à isoler les répercussions économiques de la crise de COVID-19 et les mesures instaurées en vertu du Plan des autres opérations et activités économiques « de référence » qui stimulent le changement dans les revenus et les dépenses du gouvernement, il n'est pas possible de fournir une mesure précise du total des répercussions particulières de la COVID-19 sur les résultats financiers de 2020-2021.

Voici quelques-unes des mesures les plus importantes du Plan ayant une incidence sur les résultats financiers de 2020-2021 :

Programmes de dépenses, notamment :

- Un soutien de 80,2 milliards de dollars en vertu de la SSUC;

- 63,7 milliards de dollars en vertu de la PCU, y compris des versements aux particuliers admissibles à la Prestation d'assurance-emploi d'urgence;

- 16,8 milliards de dollars en vertu de la Prestation canadienne de la relance économique, de la Prestation canadienne de maladie pour la relance économique et de la Prestation canadienne de relance économique pour les proches aidants;

- 13,0 milliards de dollars en transferts aux provinces et aux territoires en vertu de l'Entente sur la relance sécuritaire.

- 13,1 milliards de dollars en vertu de l'incitatif du CUEC;

- 1,9 milliard de dollars en dépenses liées aux vaccins et à de l'équipement de protection individuelle.

Mesures touchant les revenus et soutien fiscal à la liquidité, notamment :

- report au 30 septembre 2020 de la date limite pour la production des déclarations de revenus et de paiement des impôts relativement à la déclaration des particuliers et des sociétés de l'exercice 2019;

- exemption d'intérêts sur les montants fiscaux à payer relatifs aux déclarations de revenus des particuliers, des sociétés et des fiducies du 1er avril 2020 au 30 septembre 2020, et sur les déclarations de TPS/taxe de vente harmonisée, du 1er avril 2020 au 30 juin 2020;

- 5,4 milliards de dollars pour le paiement spécial unique par l'intermédiaire du crédit pour la TPS pour les familles à revenu faible ou modeste; et,

- cessation d'accumulation d'intérêt et suspension du remboursement des prêts pour tous les étudiants emprunteurs, du 30 mars 2020 au 30 septembre 2020.

En plus des mesures de soutien directes, un soutien au crédit et à la liquidité a également été offert par un grand nombre de sociétés d'État, notamment :

- La Banque du Canada, en vertu de plusieurs programmes d'achat d'actifs à grande échelle pour accroître la liquidité dans les marchés de financement de base. De mars 2020 à mars 2021, les investissements détenus par la Banque ont augmenté de plus de 300 milliards de dollars, principalement sous l'effet d'achats d'obligations du gouvernement du Canada sur le marché. Cette augmentation est compensée par une augmentation correspondante du passif de la Banque ayant trait aux billets de banque en circulation et aux dépôts.

- Exportation et développement Canada (EDC), qui gère le programme du CUEC au nom du gouvernement. En date du 31 mars 2021, les prêts non remboursés au titre du CUEC s'élevaient à environ 45 milliards de dollars, ce qui comprend l'incitatif au remboursement mentionné ci-dessus.

- La Société canadienne d'hypothèques et de logement (SCHL), par l'intermédiaire du Programme d'achat de prêts hypothécaires assurés (PAPHA). En date de mars 2021, la SCHL avait acheté plus de 5,8 milliards de dollars en prêts hypothécaires assurés d'institutions financières en vertu du PAPHA.

- La Banque de développement du Canada (BDC), ainsi qu'EDC, dans le cadre de nombreux autres programmes, dont le Programme de crédit aux entreprises (PCE) qui est exécuté en collaboration avec des prêteurs du secteur privé. En date du 31 mars 2021, la BDC, en collaboration avec des prêteurs du secteur privé, a autorisé des prêts d'une valeur de 1,1 milliard de dollars dans le cadre du PCE, tandis qu'EDC a garanti environ 1 milliard de dollars de prêts accordés à des entreprises canadiennes par des institutions financières.

Le programme de la dette du gouvernement du Canada a considérablement augmenté en 2020-2021, afin de pouvoir être en mesure de faire les investissements requis pour stabiliser l'économie canadienne, en réaction à la situation exceptionnelle que constitue la pandémie de COVID-19. Entre le 1er avril 2020 et le 31 mars 2021, la dette non échue du gouvernement a augmenté de 341,4 milliards de dollars, principalement sous l'effet d'une hausse de l'émission d'obligations et de bons du Trésor en circulation. Des renseignements sur la toute dernière Stratégie de gestion de la dette du gouvernement, qui énonce les objectifs, la stratégie et les plans d'emprunt du gouvernement du Canada au chapitre de son programme d'emprunt sur le marché intérieur et de la gestion de ses réserves officielles de liquidités internationales, figurent à l'annexe 2 du budget de 2021.

Des renseignements supplémentaires se trouvent sur le Plan d'intervention économique du Canada pour répondre à la COVID-19.

Le solde budgétaire

Le gouvernement a affiché un déficit budgétaire de 327,7 milliards de dollars en 2020-2021, comparativement à un déficit de 39,4 milliards de dollars en 2019-2020.

Le déficit annuel avant les pertes actuarielles nettes représente la différence entre les revenus et les charges du gouvernement, à l'exception des pertes actuarielles nettes. Cette mesure, par l'exclusion de l'incidence des changements à la valeur des obligations et des actifs du gouvernement au titre des régimes de retraite du secteur public et des autres avantages futurs des employés et des anciens combattants enregistrés au cours d'exercices précédents, vise à donner une idée plus précise des résultats des opérations du gouvernement au cours de l'exercice actuel. Le déficit annuel avant les pertes actuarielles nettes totalisait 312,4 milliards en 2020-2021, comparativement à un déficit de 28,8 milliards en 2019-2020.

Le graphique qui suit illustre l'évolution du solde budgétaire du gouvernement depuis l'exercice 1983-1984, ainsi que le solde budgétaire avant les pertes actuarielles nettes depuis l'exercice 2008-2009. Pour faciliter la comparaison des résultats au fil du temps et entre les administrations, le solde budgétaire et ses composantes sont exprimés en pourcentage du PIB. En 2020-2021, le déficit budgétaire représentait 14,9 % du PIB, comparativement à 1,7 % du PIB au cours de l'exercice 2019-2020. Le déficit budgétaire avant les pertes actuarielles nettes se chiffrait à 14,2 % du PIB, comparativement à un déficit de 1,2 % du PIB au cours de l'exercice précédent.

Solde budgétaire

Les revenus ont diminué de 17,7 milliards de dollars (5,3 %) par rapport à l'année précédente, principalement sous l'effet de taxes et de droits d'accise moins élevés, situation particulièrement attribuable aux fermetures liées à la COVID-19 et au versement unique au titre du crédit pour la TPS bonifié, ainsi qu'aux recettes de sociétés d'État moins élevées en raison des répercussions de la pandémie de la COVID-19 et des achats de titres du gouvernement du Canada par la Banque du Canada sur le marché secondaire.

Le total des charges a augmenté de 270,7 milliards de dollars (72,5 %), par rapport à l'exercice précédent. Les charges de programmes excluant les pertes actuarielles nettes ont augmenté de 270,1 milliards de dollars (79,8 %), en raison principalement de l'augmentation des transferts versés aux particuliers, aux entreprises et aux autres paliers de gouvernement en vertu du Plan d'intervention économique, notamment la PCU, la SSUC et les transferts en vertu de l'Accord sur la relance sécuritaire. Les pertes actuarielles nettes ont augmenté de 4,7 milliards de dollars (44,2 %) par rapport à l'exercice précédent, augmentation principalement attribuable à la baisse des taux d'intérêt de fin d'exercice utilisés pour évaluer les obligations du gouvernement au titre des régimes de retraite du secteur public non capitalisés et des autres avantages futurs des employés et des anciens combattants, ainsi qu'à l'augmentation des coûts associés à l'utilisation de prestations d'invalidité et autres avantages futurs offerts aux anciens combattants pour l'exercice précédent. Les frais de la dette publique ont diminué de 4,1 milliards de dollars (16,7 %) par rapport au dernier exercice, ce qui reflète en grande partie une baisse des taux d'intérêt sur les régimes de retraite du secteur public et autres avantages futurs des anciens combattants et d'autres employés du gouvernement, sur les bons du Trésor du gouvernement du Canada et sur les obligations à rendement réel en fonction de l'inflation de l'indice des prix à la consommation.

Déficit annuel avant les pertes actuarielles nettes

L'élément « déficit annuel avant les pertes actuarielles nettes » a été ajouté à l'État consolidé des résultats et du déficit accumulé de 2019-2020 en vue d'améliorer la transparence dans les rapports financiers du gouvernement.

Les pertes et les gains actuariels découlent de la réévaluation annuelle des obligations existantes du gouvernement au titre des régimes de pensions du secteur public et d'autres avantages futurs des anciens combattants et d'autres employés du gouvernement. La mesure de ces obligations comprend une vaste utilisation d'estimations et d'hypothèses à propos d'événements et de circonstances d'avenir, comme les taux d'actualisation, l'inflation future, le rendement des investissements, les augmentations générales des salaires, la composition de l'effectif, les taux de départ à la retraite et les taux de mortalité. Plus particulièrement, les obligations non capitalisées sont sensibles à la variation des taux d'intérêt – tant à court terme qu'à long terme – qui sont utilisés pour estimer la valeur des paiements des avantages futurs en dollars d'aujourd'hui. Les obligations au titre des prestations non capitalisées sont actualisées en fonction des taux au comptant des obligations du gouvernement du Canada à la fin de l'exercice (31 mars), qui peuvent fluctuer considérablement d'une année à l'autre, ce qui au fil du temps donne lieu au transfert des pertes et des gains actuariels au solde budgétaire.

Même si ces ajustements et réévaluations constituent un élément important si l'on veut présenter un portrait exact de l'état consolidé condensé de la situation financière du gouvernement à tout moment, ils peuvent aussi entraîner des fluctuations importantes du solde budgétaire, ce qui peut rendre les états financiers et les projections budgétaires consolidés du gouvernement moins utiles et moins faciles à comprendre, y compris en tant que mesure de l'incidence à court terme des dépenses du gouvernement et des choix fiscaux sur l'économie.

Le déficit annuel avant les pertes actuarielles nettes isole l'incidence des rajustements et de la réévaluation de régimes de retraite du secteur public et autres avantages futurs des employés et des anciens combattants déjà comptabilisés, en plus de donner une vision plus claire des activités opérationnelles prévues et réelles du gouvernement au cours d'une période comptable, ce qui améliore la transparence et la responsabilisation.

Comparaison des résultats budgétaires réels aux résultats projetés

Le déficit de 327,7 milliards de dollars enregistré en 2020-2021 était inférieur de 26,4 milliards au déficit projeté dans le budget de 2021, qui se chiffrait à 354,2 milliards.

Dans l'ensemble, les revenus se sont élevés à 20,3 milliards de dollars de plus que ce qui avait été prévu en raison de rentrées d'impôt sur le revenu des particuliers et des sociétés plus élevées, principalement attribuables à une reprise économique plus rapide que prévu. Les charges de programmes, excluant les pertes actuarielles nettes, étaient de 6,0 milliards de dollars inférieures aux prévisions, principalement en raison des dépenses moins élevées que prévu sur les programmes liés à la COVID, y compris la SSUC, et des dépenses engagées moins importantes que prévu à la fin de l'exercice pour les vaccins et l'équipement de protection individuelle, ce qui a été partiellement compensé par l'incidence plus importante que prévu des réclamations et des litiges. Les frais de la dette publique ont été conformes aux projections, tandis que les pertes actuarielles nettes ont été inférieures de 0,1 milliard de dollars à ce qui avait été projeté.

| Données réelles (milliards de dollars) |

Budget de 2021 (milliards de dollars) |

Différence | ||

|---|---|---|---|---|

| (milliards de dollars) | (%) | |||

| Revenus | ||||

Impôt sur le revenu |

||||

Particuliers |

174,8 | 168,2 | 6,6 | 3,8 |

Sociétés |

54,1 | 46,2 | 7,9 | 14,5 |

Non-résidents |

8,1 | 8,5 | (0,4) | (4,5) |

Total |

237,0 | 222,9 | 14,1 | 5,9 |

Autres taxes et droits |

||||

Taxe sur les produits et services |

32,4 | 29,8 | 2,6 | 8,1 |

Taxes sur l'énergie |

4,9 | 4,9 | 0,0 | 0,0 |

Droits de douane à l'importation |

4,3 | 3,7 | 0,5 | 11,9 |

Autres taxes et droits d'accise |

5,4 | 5,6 | (0,2) | (3,2) |

Total |

47,0 | 44,0 | 2,9 | 6,3 |

Cotisations d'assurance-emploi |

22,4 | 22,2 | 0,2 | 1,0 |

Redevances en provenance du cadre sur la tarification de la pollution |

4,4 | 4,5 | (0,1) | (3,4) |

Autres revenus |

5,7 | 2,6 | 3,2 | 55,4 |

Total des revenus |

316,4 | 296,2 | 20,3 | 6,4 |

| Charges de programmes | ||||

Principaux paiements de transfert aux particuliers |

||||

Prestations aux aînés |

58,5 | 58,8 | (0,3) | (0,5) |

Assurance-emploi et mesures de soutien |

58,4 | 59,8 | (1,5) | (2,5) |

Prestations pour enfants |

27,4 | 27,6 | (0,2) | (0,8) |

Prestation canadienne d'urgence et Prestation canadienne de la relance économique |

55,8 | 57,3 | (1,5) | (2,7) |

Total |

200,1 | 203,5 | (3,5) | (1,7) |

Principaux paiements de transfert à d'autres paliers de gouvernement |

||||

Aide au titre de la santé et d'autres programmes sociaux |

60,9 | 60,9 | 0,0 | 0,0 |

Accords fiscaux |

19,3 | 19,3 | (0,0) | (0,1) |

Fonds pour le développement des collectivités du Canada |

4,3 | 4,3 | 0,0 | 0,0 |

Soins à domicile et services de santé mentale |

1,2 | 1,3 | 0,0 | 0,0 |

Autres |

20,9 | 20,9 | (0,1) | (0,3) |

Total |

106,7 | 106,7 | (0,1) | (0,1) |

| Subvention salariale d'urgence du Canada | 80,2 | 84,6 | (4,4) | (5,5) |

| Retour des redevances en provenance du cadre sur la tarification de la pollution | 4,6 | 4,8 | (0,2) | (4,8) |

| Charges de programmes directes | 217,1 | 214,9 | 2,2 | 1,0 |

| Total des charges de programmes, excluant des pertes actuarielles nettes | 608,5 | 614,5 | (6,0) | (1,0) |

| Frais de la dette publique | 20,4 | 20,4 | (0,0) | (0,0) |

| Résultats/prévisions budgétaires avant les pertes actuarielles nettes | (312,4) | (338,8) | 26,3 | |

Pertes actuarielles nettes |

15,3 | 15,4 | (0,1) | (0,7) |

| Résultats/prévisions budgétaires | (327,7) | (354,2) | 26,4 | |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. 1 Certains montants du budget de 2021 ont été reclassés pour être conformes à la présentation de l'année en cours dans les états financiers consolidés, sans impact global sur le déficit annuel prévu pour 2020-2021. |

||||

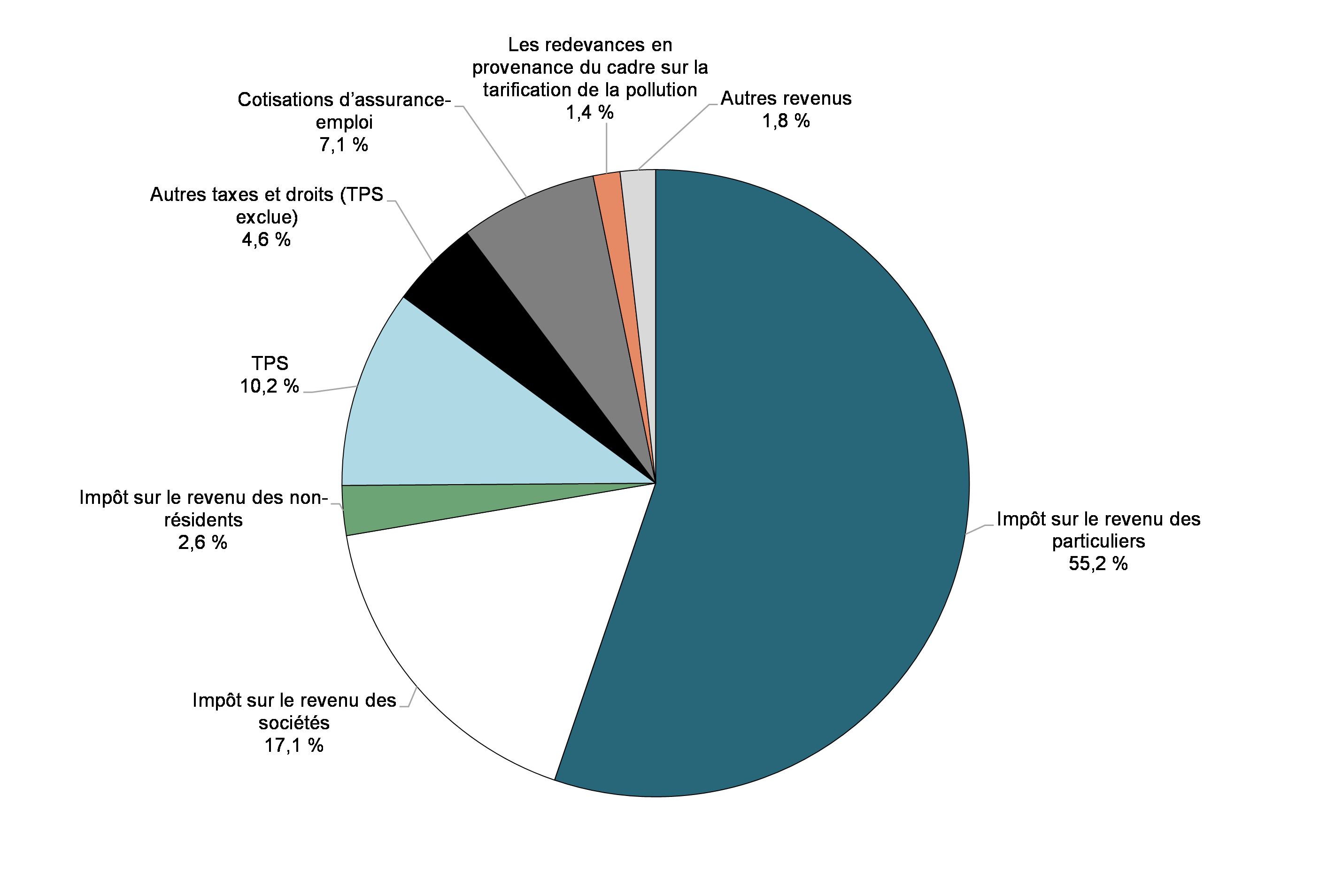

Revenus

Les revenus fédéraux peuvent être répartis dans cinq catégories principales : les impôts sur le revenu, les autres taxes et droits, les revenus au titre des cotisations d'assurance-emploi, les redevances en provenance du cadre sur la tarification de la pollution et les autres revenus.

Dans la catégorie des rentrées d'impôt sur le revenu, l'impôt sur le revenu des particuliers est la principale source de revenus fédéraux; en 2020-2021, il a représenté 55,2 % du total des revenus (en hausse par rapport à 50,2 % en 2019-2020). L'impôt sur le revenu des sociétés constitue la deuxième source de revenus en importance; en 2020-2021, il représentait 17,1 % du total des revenus (en hausse par rapport à 15,0 % en 2019-2020). Les rentrées d'impôt sur le revenu des non-résidents sont une source de revenus moins importante, ne représentant que 2,6 % du total des revenus en 2020-2021 (en baisse par rapport à 2,8 % en 2019-2020).

Les autres taxes et droits se composent des revenus tirés de la TPS, des taxes sur l'énergie, des droits de douane à l'importation et des autres taxes et droits d'accise. La plus grande composante de cette catégorie, les revenus tirés de la TPS, a représenté 10,2 % de l'ensemble des revenus fédéraux en 2020-2021 (en baisse par rapport à 11,2 % en 2019-2020). Les autres composantes des autres taxes et droits représentaient 4,6 % du total des revenus fédéraux (en baisse par rapport à 4,9 % en 2019-2020).

Les revenus d'assurance-emploi représentaient 7,1 % du total des revenus fédéraux en 2020-2021 (en hausse par rapport à 6,6 % en 2019-2020).

Les redevances en provenance du cadre sur la tarification de la pollution représentaient 1,4 % du total des revenus fédéraux en 2020-2021 (en hausse par rapport à 0,8 % en 2019-2020).

Les autres revenus sont composés de trois éléments généraux : les revenus nets des sociétés d'État entreprises et les autres entreprises publiques; d'autres revenus de programmes découlant du rendement des investissements, du produit de la vente de biens et de services et d'autres revenus divers; et les revenus tirés des opérations de change. Les autres revenus représentaient 1,8 % du total des revenus fédéraux en 2020-2021 (en baisse par rapport à 8,5 % en 2019-2020).

Composition des revenus en 2020-2021 (Total : 316,4 milliards de dollars)

Comparaison des revenus à ceux de 2019-2020

Le total des revenus s'élevait à 316,4 milliards de dollars en 2020-2021, en baisse de 17,7 milliards de dollars (5,3 %) par rapport à 2019-2020. Dans le tableau qui suit, les revenus de 2020-2021 sont comparés à ceux de 2019-2020.

| 2020-2021 (millions de dollars) |

2019-2020 (millions de dollars) |

Variation nette | ||

|---|---|---|---|---|

| (millions de dollars) | (%) | |||

| Revenus fiscaux | ||||

Impôt sur le revenu |

||||

Particuliers |

174 755 | 167 576 | 7 179 | 4,3 |

Sociétés |

54 112 | 50 060 | 4 052 | 8,1 |

Non-résidents |

8 107 | 9 476 | (1 369) | (14,4) |

Total |

236 974 | 227 112 | 9 862 | 4,3 |

Autres taxes et droits |

||||

Taxe sur les produits et services |

32 415 | 37 386 | (4 971) | (13,3) |

Taxes sur l'énergie |

4 894 | 5 683 | (789) | (13,9) |

Droits de douane à l'importation |

4 254 | 4 853 | (599) | (12,3) |

Autres taxes et droits d'accise |

5 391 | 5 958 | (567) | (9,5) |

Total |

46 954 | 53 880 | (6 926) | (12,9) |

| Total des revenus fiscaux | 283 928 | 280 992 | 2 936 | 1,0 |

| Cotisations d'assurance-emploi | 22 392 | 22 219 | 173 | 0,8 |

| Redevances en provenance du cadre sur la tarification de la pollution | 4 380 | 2 655 | 1 725 | 65,0 |

| Autres revenus | 5 746 | 28 265 | (22 519) | (79,7) |

| Total des revenus | 316 446 | 334 131 | (17 685) | (5,3) |

- Les rentrées d'impôt sur le revenu des particuliers ont augmenté de 7,2 milliards de dollars en 2020-2021 (4,3 %), sous l'effet de la croissance des revenus des ménages gonflés plus particulièrement par les mesures de soutien au revenu mises en place par le gouvernement durant la pandémie.

- Les rentrées d'impôt sur le revenu des sociétés ont augmenté de 4,1 milliards de dollars (8,1 %), sous l'effet de l'ampleur des bénéfices des sociétés après le choc négatif initial de la pandémie et de l'incidence des mesures de soutien d'urgence pour les entreprises canadiennes.

- Les rentrées d'impôt sur le revenu des non-résidents sont versées par des non-résidents à l'égard de leurs revenus de source canadienne. Ces revenus ont baissé de 1,4 milliard de dollars (14,4 %).

- Les revenus tirés des autres taxes et droits ont diminué de 6,9 milliards de dollars (12,9 %). Les revenus tirés de la TPS ont diminué de 5,0 milliards de dollars en 2020-2021 (13,3 %), sous l'influence de la fermeture temporaire de grands pans du secteur de la vente au détail et de la bonification ponctuelle du versement du crédit pour la TPS en mai 2020. Les taxes sur l'énergie ont chuté de 0,8 milliard de dollars (13,9 %), principalement sous l'effet d'une plus faible consommation de carburant durant la pandémie de COVID-19. Les droits de douane à l'importation ont diminué de 0,6 milliard de dollars (12,3 %), ce qui s'explique principalement par la baisse des importations et de la renonciation par le gouvernement aux droits de douane sur des produits médicaux afin de mieux lutter contre la propagation de la COVID-19. Les autres taxes et droits d'accise ont rapporté 0,6 milliard de dollars (9,5 %) de moins, principalement sous l'effet d'une baisse importante des revenus tirés du droit pour la sécurité des passagers du transport aérien.

- Les revenus de cotisations d'assurance-emploi ont augmenté de 0,2 milliard de dollars (0,8 %).

- Les redevances en provenance du cadre sur la tarification de la pollution ont augmenté de 1,7 milliard de dollars (65,0 %), augmentation attribuable à l'adhésion de l'Alberta au système de redevance fédérale et à un prix plus élevé de la pollution par le carbone en 2020-2021.

- Les autres revenus ont diminué de 22,5 milliards de dollars (79,7 %), principalement en raison d'une baisse des bénéfices des sociétés d'État entreprises causée par la COVID-19 et de l'incidence de l'achat de titres du gouvernement du Canada sur le marché secondaire par la Banque du Canada pour soutenir la liquidité des marchés financiers.

Tarification de la pollution par le carbone et paiements de l'Incitatif à agir pour le climat

Dans le cadre du système fédéral de tarification du carbone, une redevance sur les combustibles et les émissions excédentaires est perçue conformément à la Loi sur la tarification de la pollution causée par les gaz à effet de serre et s'applique aux administrations qui adoptent volontairement le système fédéral de tarification du carbone et aux administrations qui ne respectent pas les exigences fédérales de référence. La redevance sur les combustibles fossiles (la « redevance sur les combustibles ») s'applique en Ontario, au Nouveau-Brunswick, au Manitoba et en Saskatchewan depuis le 1er avril 2019, au Nunavut et au Yukon depuis le 1er juillet 2019, et en Alberta depuis le 1er janvier 2020. La redevance sur les combustibles ne s'applique plus au Nouveau-Brunswick depuis le 1er avril 2020, car la province a instauré une taxe sur les produits émetteurs de carbone qui respecte les exigences fédérales de référence relativement aux sources de pollution concernées. En date du 31 mars 2021, le montant des produits de la redevance sur les combustibles s'élevait à 4 219 millions de dollars (2 655 millions en 2019-2020).

Dans le cadre du système fédéral de tarification du carbone, le gouvernement retourne tous les produits directs provenant de la redevance sur les combustibles aux administrations d'origine de la façon suivante :

- Le gouvernement remet les produits directs issus du système fédéral de tarification de la pollution par le carbone aux gouvernements des administrations ayant volontairement choisi de souscrire au système. En date du 31 mars 2021, 19 millions de dollars (6 millions en 2019-2020) avaient été payés ou sont devenus payables;

- Pour les autres administrations qui ne répondent pas aux exigences du modèle fédéral :

- Les produits sont versés directement aux particuliers et aux familles par l'intermédiaire de paiements de l'Incitatif à agir pour le climat (IAC). Ces paiements sont versés en vertu de la Loi de l'impôt sur le revenu et par l'intermédiaire du régime d'imposition sur le revenu des particuliers. En 2020-2021, 4 547 millions de dollars (2 630 millions en 2019-2020) en paiements de l'IAC ont été versés ou sont devenus payables par le gouvernement;

- Les produits de l'exercice 2019-2020 ont été utilisés dans le cadre de programmes fédéraux pour appuyer les écoles, les hôpitaux, les petites et moyennes entreprises, les collèges, les universités, les municipalités, les organismes à but non lucratif et les communautés autochtones. Au 31 mars 2021, les retours se chiffraient à 98 millions de dollars (dont 7 millions de dollars en 2019-2020).

Comptabilisation des achats d'obligations du gouvernement du Canada par la Banque du Canada

En réponse à la COVID-19, la Banque du Canada a mis en place plusieurs nouveaux mécanismes et nouvelles opérations pour soutenir la liquidité et le bon fonctionnement des marchés de financement essentiels et induire une stimulation monétaire. L'un de ces mécanismes, le Programme d'achat d'obligations du gouvernement du Canada, implique l'achat d'obligations à rendement nominal et réel du gouvernement du Canada sur le marché secondaire.

La Banque du Canada, en tant que société d'État entreprise, fait partie du périmètre comptable du gouvernement et est incluse dans ses états financiers consolidés. Par conséquent, la comptabilisation de l'achat d'obligations du gouvernement du Canada par la Banque sur les marchés financiers est semblable à celle du rachat et du remboursement de sa propre dette par le gouvernement. C'est-à-dire qu'un gain ou une perte correspondant à l'écart entre la valeur comptable de la dette inscrite dans les comptes du gouvernement et le prix payé par la Banque pour acquérir l'obligation est comptabilisé dans les états financiers consolidés du gouvernement à la date de l'achat par la Banque. Pour 2020-2021, le gouvernement a enregistré des pertes nettes totalisant 19 milliards de dollars à l'égard des achats d'obligations du gouvernement du Canada par la Banque. Cette perte nette est comptabilisée au titre des autres revenus dans l'état consolidé condensé des résultats et du déficit accumulé.

Ce traitement comptable est appelé un remboursement théorique de la dette. La dette est « théoriquement » remboursée du fait qu'elle demeure impayée du point de vue du gouvernement, et qu'elle demeure un placement du point de vue de la Banque. De même, les intérêts connexes versés sur les obligations par le gouvernement à la Banque sont reflétés dans les charges de la dette publique (charges) et dans les bénéfices annuels de la Banque (revenus) inclus dans les autres revenus.

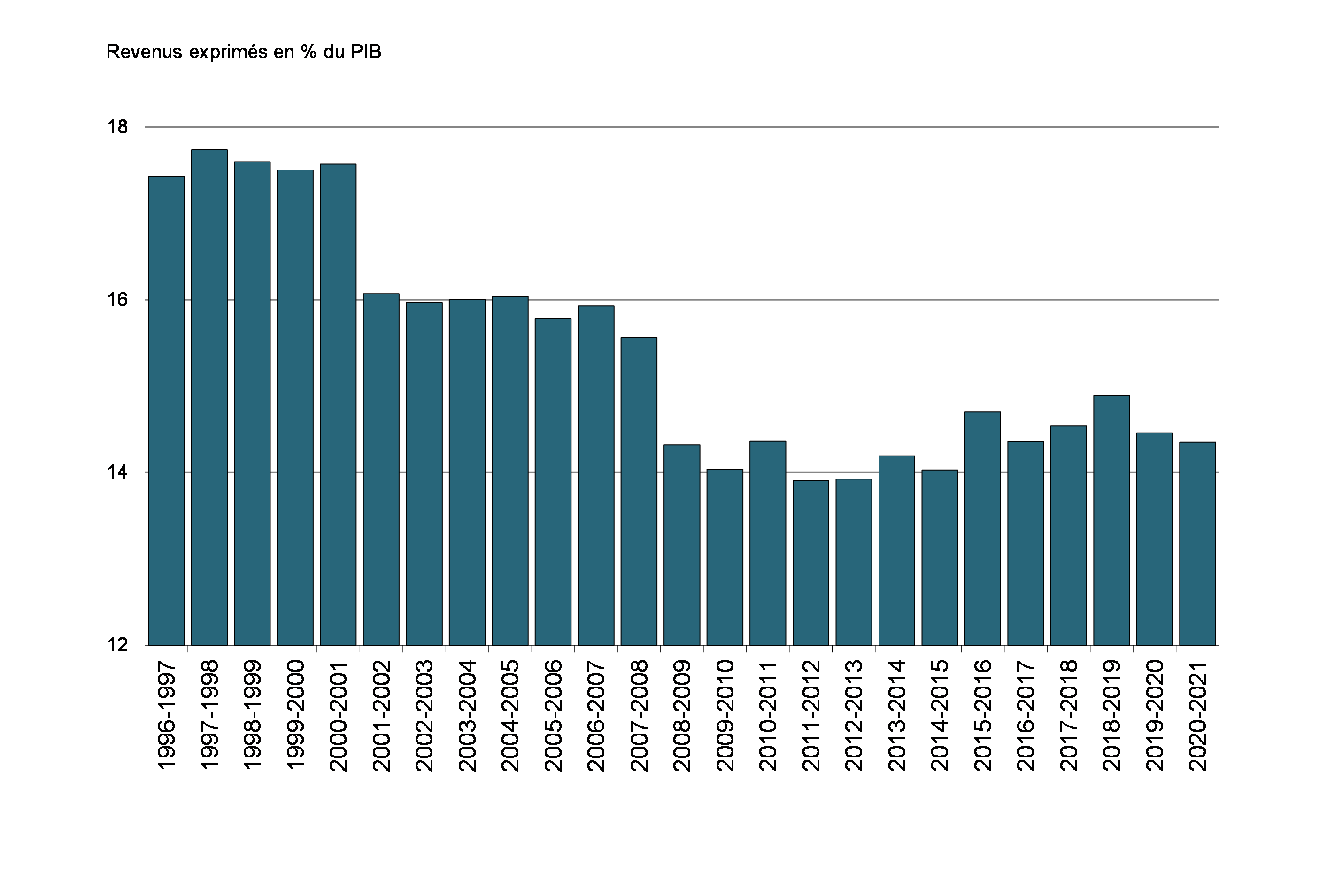

Le ratio des revenus – exprimé en pourcentage du PIB – sert à comparer le total des revenus fédéraux à la taille de l'économie. La modification des taux d'imposition prévus par la loi et l'évolution des conditions économiques influent sur ce ratio. Ce ratio s'établissait à 14,4 % en 2020-2021 (légère baisse par rapport à 14,5 % en 2019-2020).

Ratio des revenus

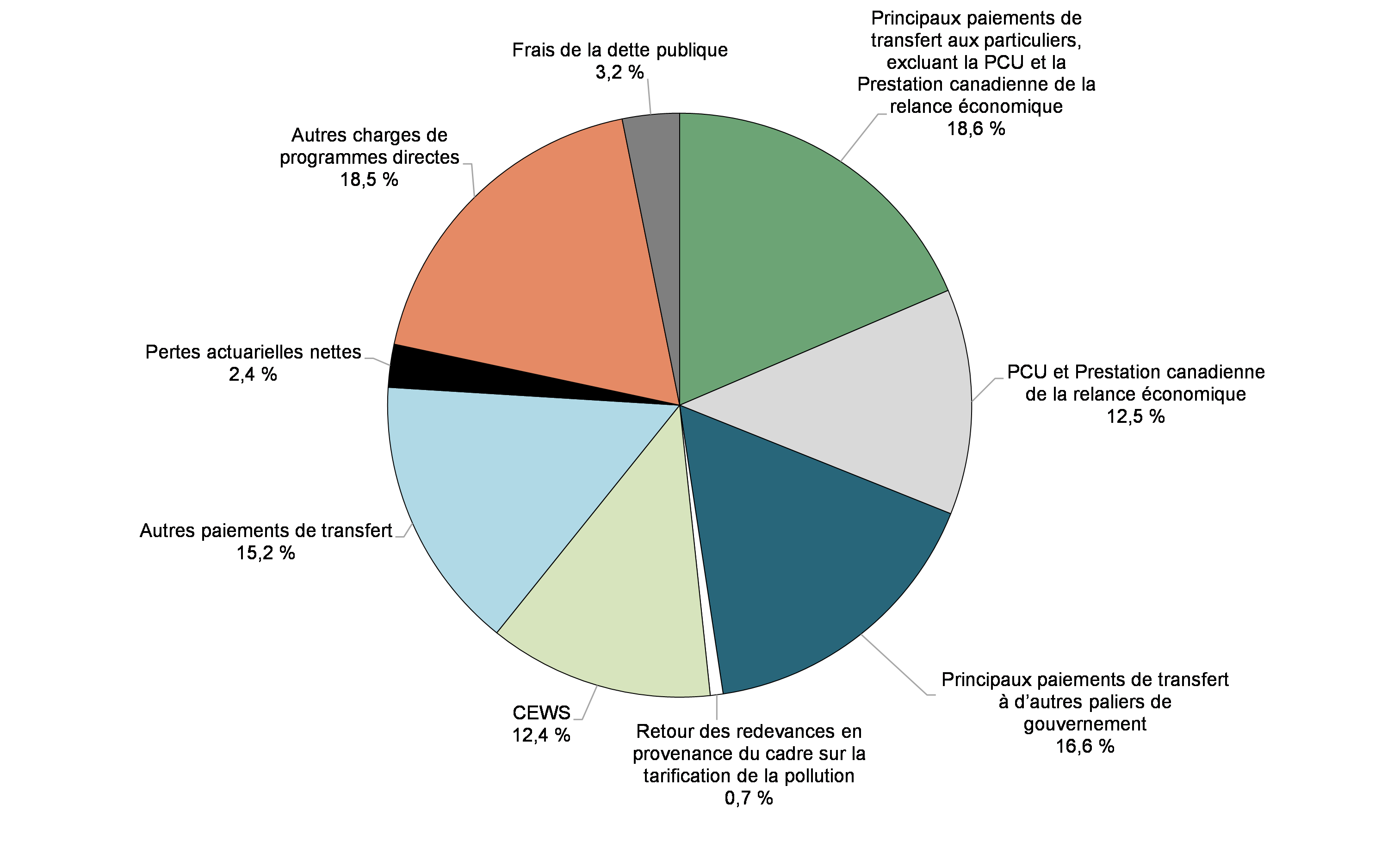

Charges

Les charges fédérales peuvent être réparties en quatre catégories principales : les paiements de transfert, qui représentent la plus grande partie du total des charges fédérales, les autres charges de programme directes, les frais de la dette publique et les pertes actuarielles nettes.

Les paiements de transfert sont répartis en cinq catégories :

- Les principaux transferts aux particuliers, lesquels totalisaient 31,1 % des charges totales (augmentation par rapport à 28,7 % en 2019-2020). Cette catégorie se compose des prestations aux aînés, d'assurance-emploi et mesures de soutien, prestations pour enfants, ainsi que de la PCU et de l'ensemble des prestations canadiennes de la relance économique (Prestation canadienne de la relance économique, Prestation canadienne de maladie pour la relance économique et Prestation canadienne de relance économique pour les proches aidants) instaurées dans le cadre du Plan d'intervention économique du Canada pour répondre à la COVID-19. Compte tenu des versements de la PCU traités par l'intermédiaire du Compte des opérations de l'assurance-emploi, la PCU et la Prestation canadienne de la relance économique représentaient 12,5 % des dépenses totales, alors que les autres composantes des principaux transferts aux particuliers représentaient 18,6 % des dépenses totales.

- Les principaux paiements de transfert aux autres paliers de gouvernement – qui comprennent le Transfert canadien en matière de santé, le Transfert canadien en matière de programmes sociaux, les transferts relatifs aux soins à domicile et aux soins de santé mentale, les paiements en vertu d'accords fiscaux (péréquation, transferts aux territoires, un certain nombre de transferts plus modestes et l'abattement d'impôt du Québec), le Fonds pour le développement des collectivités du Canada (auparavant Fonds de la taxe sur l'essence) et certains autres transferts aux provinces et aux territoires effectués par l'intermédiaire du Plan d'intervention économique – représentaient 16,6 % du total des charges en 2020-2021 (en baisse par rapport à 21,2 % en 2019-2020).

- La SSUC, qui assure le versement des paiements aux employeurs admissibles dans le cadre du Plan d'intervention économique, a constitué 12,4 % du total des charges en 2020-2021. Cette catégorie renferme également la subvention salariale temporaire de 10 % pour les employeurs.

- Le retour des redevances en provenance du cadre sur la tarification de la pollution, composé des paiements effectués au titre du nouveau système fédéral de tarification de la pollution causée par le carbone, représentait 0,7 % des charges (inchangé par rapport à 2019-2020).

- Les autres paiements de transfert, qui incluent les transferts aux peuples autochtones, l'aide aux agriculteurs, aux étudiants et aux entreprises, le soutien de la recherche-développement ainsi que l'aide internationale, ont représenté 15,2 % du total des charges (en hausse par rapport à 14,6 % en 2019-2020).

Les autres charges de programmes directes, qui représentent les charges de fonctionnement des 131 ministères, organismes, sociétés d'État consolidées et autres entités du gouvernement, correspondaient à 18,5 % du total des charges en 2020-2021. Il s'agissait d'une baisse par rapport aux 25,5 % enregistrés en 2019-2020, sous l'effet de la hausse importante des paiements de transfert comme part des dépenses de l'exercice en cours, dans le cadre du Plan d'intervention économique du Canada en réponse à la COVID-19.

Les frais de la dette publique ont constitué 3,2 % du total des charges en 2020-2021 (en baisse par rapport à 6,5 % en 2019-2020).

Les pertes actuarielles nettes ont représenté le reste (2,4 %) du total des charges en 2020-2021; cette proportion est en baisse par rapport aux 2,8 % enregistrés en 2019-2020.

Composition des charges en 2020-2021 (Total : 644,2 milliards de dollars)

Comparaison des charges à celles de 2019-2020

Le total des charges a atteint 644,2 milliards de dollars en 2020-2021, en hausse de 270,7 milliards de dollars (72,5 %) par rapport à 2019-2020. Le tableau qui suit compare le total des charges de 2020-2021 et celui de 2019-2020.

| 2020-2021 (millions de dollars) |

2019-2020 (millions de dollars) |

Variation nette | ||

|---|---|---|---|---|

| (millions de dollars) | (%) | |||

| Principaux paiements de transfert aux particuliers | ||||

Prestations aux aînés |

58 529 | 56 227 | 2 302 | 4,1 |

Assurance-emploi et mesures de soutien |

58 356 | 21 750 | 36 606 | 168,3 |

Prestations pour enfants |

27 370 | 24 344 | 3 026 | 12,4 |

Prestation canadienne d'urgence et Prestation canadienne de la relance économique |

55 832 | 4 739 | 51 093 | 1078,1 |

Total |

200 087 | 107 060 | 93 027 | 86,9 |

| Principaux paiements de transfert à d'autres paliers de gouvernement | ||||

Transferts fédéraux en matière de santé et de programmes sociaux |

60 903 | 55 457 | 5 446 | 9,8 |

Accords fiscaux et autres transferts |

45 750 | 23 718 | 22 032 | 92,9 |

Total |

106 653 | 79 175 | 27 478 | 34,7 |

| Charges de programmes directes | ||||

Subvention salariale d'urgence du Canada |

80 166 | - | 80 166 | s.o. |

Retour des redevances en provenance du cadre sur la tarification de la pollution |

4 566 | 2 636 | 1 930 | 73,2 |

Autres paiements de transfert |

97 961 | 54 405 | 43 556 | 80,1 |

Autres charges de programmes directes |

119 089 | 95 191 | 23 898 | 25,1 |

Total des charges de programmes directes |

301 782 | 152 232 | 149 550 | 98,2 |

| Total des charges de programmes, excluant les pertes actuarielles nettes | 608 522 | 338 467 | 270 055 | 79,8 |

| Frais de la dette publique | 20 358 | 24 447 | (4 089) | (16,7) |

| Total des charges, excluant les pertes actuarielles nettes | 628 880 | 362 914 | 265 966 | 73,3 |

Pertes actuarielles nettes |

15 295 | 10 609 | 4 686 | 44,2 |

| Total des charges | 644 175 | 373 523 | 270 652 | 72,5 |

- Les principaux transferts aux particuliers ont augmenté de 93,0 milliards de dollars en 2020-2021, ce qui reflète des augmentations dans toutes les catégories principales, notamment la PCU et les prestations canadiennes de relance économique. Les prestations aux aînés ont augmenté de 2,3 milliards (4,1 %), en raison de la hausse du nombre de prestataires et de l'évolution des prix à la consommation, auxquels les prestations sont pleinement indexées. Les prestations d'assurance-emploi et les mesures de soutien ont augmenté de 36,6 milliards de dollars (168,3 %), en raison de l'augmentation du chômage attribuable à la crise. Les prestations d'assurance-emploi et les mesures de soutien incluaient également 24,6 milliards de dollars en versements de la PCU traités par l'intermédiaire du Compte des opérations de l'assurance-emploi en 2020-2021, pour lesquels le Compte a été remboursé par l'intermédiaire d'un financement du gouvernement. Les prestations pour enfants ont augmenté de 3,0 milliards de dollars (12,4 %), ce qui est principalement attribuable au paiement complémentaire de l'Allocation canadienne pour enfants et au soutien temporaire pour les enfants de moins de six ans en 2021. Les versements de la PCU en marge du Compte des opérations de l'assurance-emploi et de la Prestation canadienne de la relance économique totalisaient 55,8 milliards de dollars, dont 39,0 milliards se rapportaient à la PCU (ce qui porte le total des transferts en vertu de la PCU à 63,7 milliards de dollars).

- Les principaux transferts à d'autres paliers de gouvernement ont augmenté de 27,5 milliards de dollars en 2020-2021, principalement sous l'effet de certaines mesures de soutien liées à la COVID-19 aux provinces et aux territoires, y compris 13,0 milliards en vertu de l'Accord sur la relance sécuritaire, un montant complémentaire de 4,0 milliards au Transfert canadien en matière de santé afin d'aider les systèmes de soins de santé à se remettre sur pied, 2,9 milliards par l'intermédiaire du Fonds de soutien des travailleurs essentiels dans le contexte de la COVID-19, un montant complémentaire de 2,2 milliards de dollars au Fonds pour le développement des collectivités du Canada (auparavant le Fonds de la taxe sur l'essence), 2,0 milliards par l'intermédiaire du Fonds pour une rentrée scolaire sécuritaire, 1,5 milliard en financement pour le nettoyage de puits pétroliers et gaziers orphelins et inactifs, 1,0 milliard pour aider les provinces et les territoires à administrer les campagnes de vaccination et 0,3 milliard en assistance pour appuyer les travailleurs du secteur de l'énergie extracôtière. L'augmentation d'une année sur l'autre témoigne également des 2,9 milliards de dollars d'augmentations prévues par la loi par l'intermédiaire du Transfert canadien en matière de santé, du Transfert canadien en matière de programmes sociaux, des transferts de péréquation et des transferts aux territoires. Ces augmentations ont été compensées en partie par des dépenses de 2,4 milliards de dollars enregistrées en 2019-2020 en vertu de l'Entente sur les paiements annuels de ristournes liées au projet Hibernia entre le Canada et Terre-Neuve-et-Labrador, qui ne s'est pas reproduite en 2020–2021, et 0,5 milliard en transferts aux provinces et aux territoires durant l'exercice précédent afin de soutenir leurs préparatifs d'intervention en matière de santé publique, de répondre aux besoins cruciaux de leurs systèmes de soins de santé et de soutenir les efforts d'atténuation liés à la COVID-19.

- Les charges de programmes directes ont augmenté de 149,6 milliards de dollars (98,2 %) en 2020-2021 :

- La Subvention salariale d'urgence du Canada, y compris les transferts par l'intermédiaire de la SSUC et la subvention salariale temporaire de 10 % pour les employeurs, s'est élevée à 80,2 milliards de dollars

en 2020-2021. - Les autres paiements de transfert ont augmenté de 43,6 milliards de dollars (80,1 %) en 2020-2021, en grande partie sous l'effet des mesures d'intervention en réponse à la COVID-19, notamment l'incitatif au remboursement en vertu du programme du CUEC, la Subvention d'urgence du Canada pour le loyer et l'Aide d'urgence du Canada pour le loyer commercial, la Prestation d'urgence pour étudiants du Canada, le paiement unique versé aux aînés admissibles aux prestations de Sécurité de la vieillesse ou au Supplément de revenu garanti, l'augmentation du financement par l'intermédiaire des ententes sur le développement de la main-d'œuvre avec les provinces et les territoires, le doublement des montants des bourses d'études canadiennes et le paiement unique aux personnes handicapées. Les augmentations des paiements de transfert témoignent également d'une hausse des transferts aux peuples autochtones et de l'indemnisation des producteurs laitiers assujettis à la gestion de l'approvisionnement à la suite des engagements en matière d'accès au marché pris en vertu d'accords commerciaux internationaux conclus récemment.

- Le retour des redevances en provenance du cadre sur la tarification de la pollution a augmenté de 1,9 milliard de dollars (73,2 %), sous l'effet d'une tarification plus élevée de la pollution par le carbone en 2020-2021 et de l'inclusion de l'Alberta au filet de sécurité fédéral – ainsi que du retour des produits perçus dans cette province. De plus, l'augmentation influe sur le traitement comptable des paiements de l'Incitatif à agir pour le climat, qui nécessite l'affectation de certains coûts à l'année antérieure au prélèvement de la redevance sur les combustibles puisque les paiements sont versés en vertu du régime d'imposition sur le revenu des particuliers. Une partie des déclarations de revenus des particuliers sont produites et font l'objet d'une cotisation avant la fin de l'exercice. Par conséquent, les retours des produits de la redevance sur les combustibles en 2020-2021 représentent une partie des paiements de l'Incitatif à agir pour le climat versés pour les produits de la redevance sur les combustibles générés en 2020-2021 et retournés par l'intermédiaire des déclarations de revenus de 2019, et une partie des paiements effectués pour les produits qui seront générés en 2021-2022 et retournés par l'intermédiaire des déclarations de revenus de 2020.

- Les autres charges de programmes directes des ministères, des organismes, des sociétés d'État consolidées et des autres entités du gouvernement ont augmenté de 23,9 milliards de dollars (25,1 %), ce qui est en grande partie attribuable à l'augmentation des provisions pour passifs éventuels, à la hausse des charges de personnel ainsi qu'aux achats de fournitures médicales et d'équipement de protection individuelle et de vaccins afin de répondre à la crise de la COVID-19.

- La Subvention salariale d'urgence du Canada, y compris les transferts par l'intermédiaire de la SSUC et la subvention salariale temporaire de 10 % pour les employeurs, s'est élevée à 80,2 milliards de dollars

- Les frais de la dette publique ont diminué de 4,1 milliards de dollars (16,7 %) par rapport au dernier exercice, ce qui reflète en grande partie une baisse des taux d'intérêt sur les régimes de retraite et autres avantages futurs du gouvernement, sur les bons du Trésor du gouvernement du Canada et sur les obligations à rendement réel en fonction de l'inflation de l'indice des prix à la consommation.

- Les pertes actuarielles nettes, qui témoignent de l'amortissement des changements à la valeur des obligations et des actifs du gouvernement au titre des régimes de retraite du secteur public et d'autres avantages futurs des employés et des anciens combattants enregistrés au cours des exercices antérieurs, ont augmenté de 4,7 milliards de dollars (44,2 %), augmentation principalement attribuable à la baisse des taux d'intérêt de fin d'exercice utilisés pour évaluer les obligations au titre des prestations non capitalisées, ainsi qu'à l'augmentation des coûts associés à l'utilisation de prestations d'invalidité et autres avantages futurs offerts aux anciens combattants au cours de l'exercice précédent.

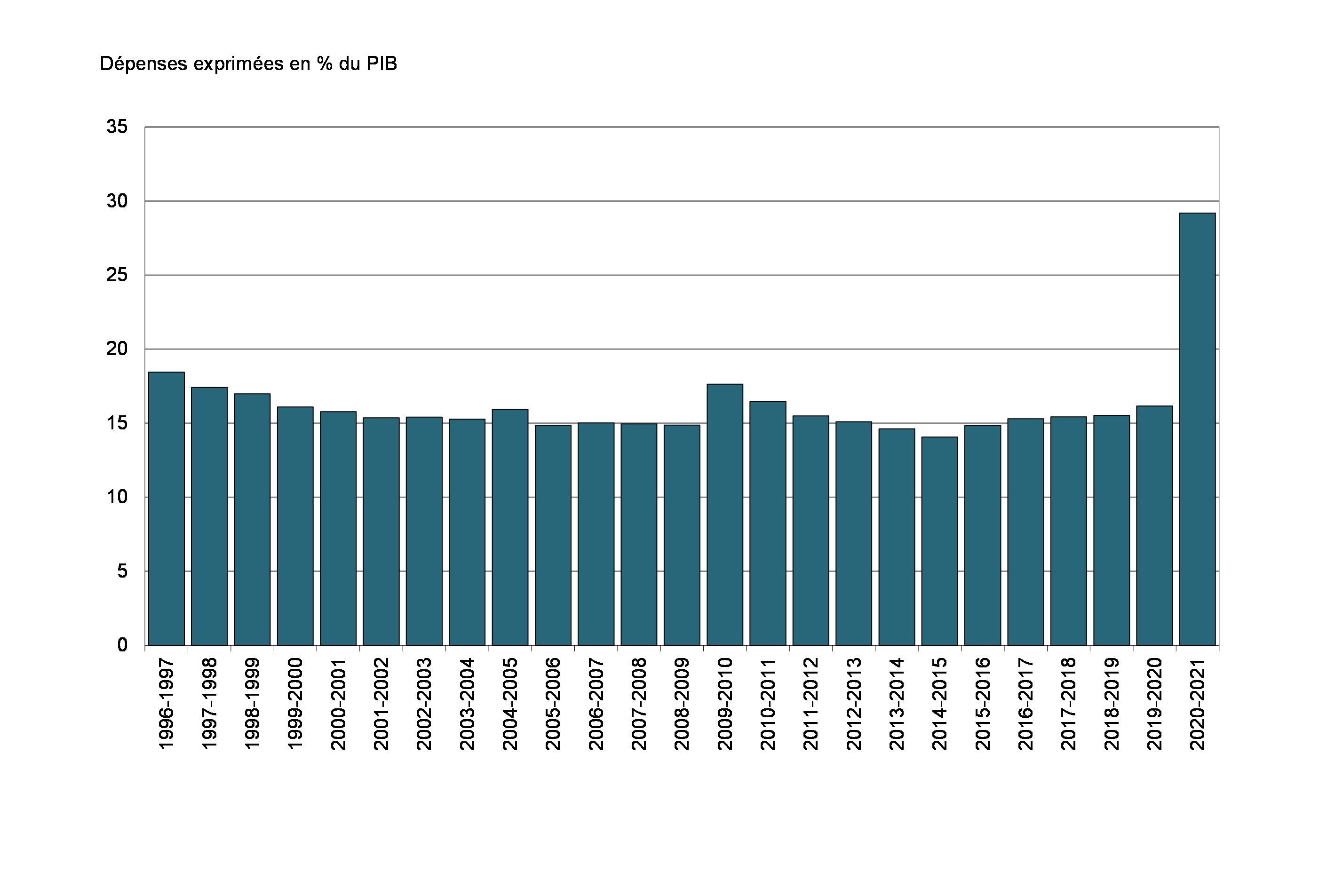

Le ratio des dépenses – exprimé en pourcentage du PIB – sert à comparer le total des dépenses fédérales à la taille de l'économie. Ce ratio est influencé par les mesures stratégiques, l'évolution des conditions économiques et les fluctuations des taux d'intérêt. Il s'est établi à 29,2 % en 2020-2021 (en hausse, par rapport à 16,2 % en 2019-2020), principalement sous l'effet des mesures d'intervention temporaires en réponse à la COVID-19.

Ratio des dépenses

Dette fédérale

La dette fédérale (déficit accumulé) désigne l'écart entre le total des passifs du gouvernement et le total de ses actifs. Compte tenu des passifs de 1,7 billion de dollars, des actifs financiers de 502,4 milliards de dollars et des actifs non financiers de 101,1 milliards de dollars, la dette fédérale s'établissait à 1 048,7 milliards au 31 mars 2021, en hausse de 327,4 milliards de dollars par rapport au 31 mars 2020.

L'augmentation de 327,4 milliards de la dette fédérale est attribuable au déficit budgétaire de 327,7 milliards de dollars en 2020-2021 et aux autres éléments du résultat global, qui s'élèvent à 0,3 milliard de dollars.

| 2020-2021 | 2019-2020 | Variation nette | |

|---|---|---|---|

| Dette fédérale au début de l'exercice | (721 360) | (685 450) | (35 910) |

| Déficit annuel | (327 729) | (39 392) | (288 337) |

| Autres éléments du résultat global | 343 | 3 482 | (3 139) |

| Dette fédérale à la fin de l'exercice | (1 048 746) | (721 360) | (327 386) |

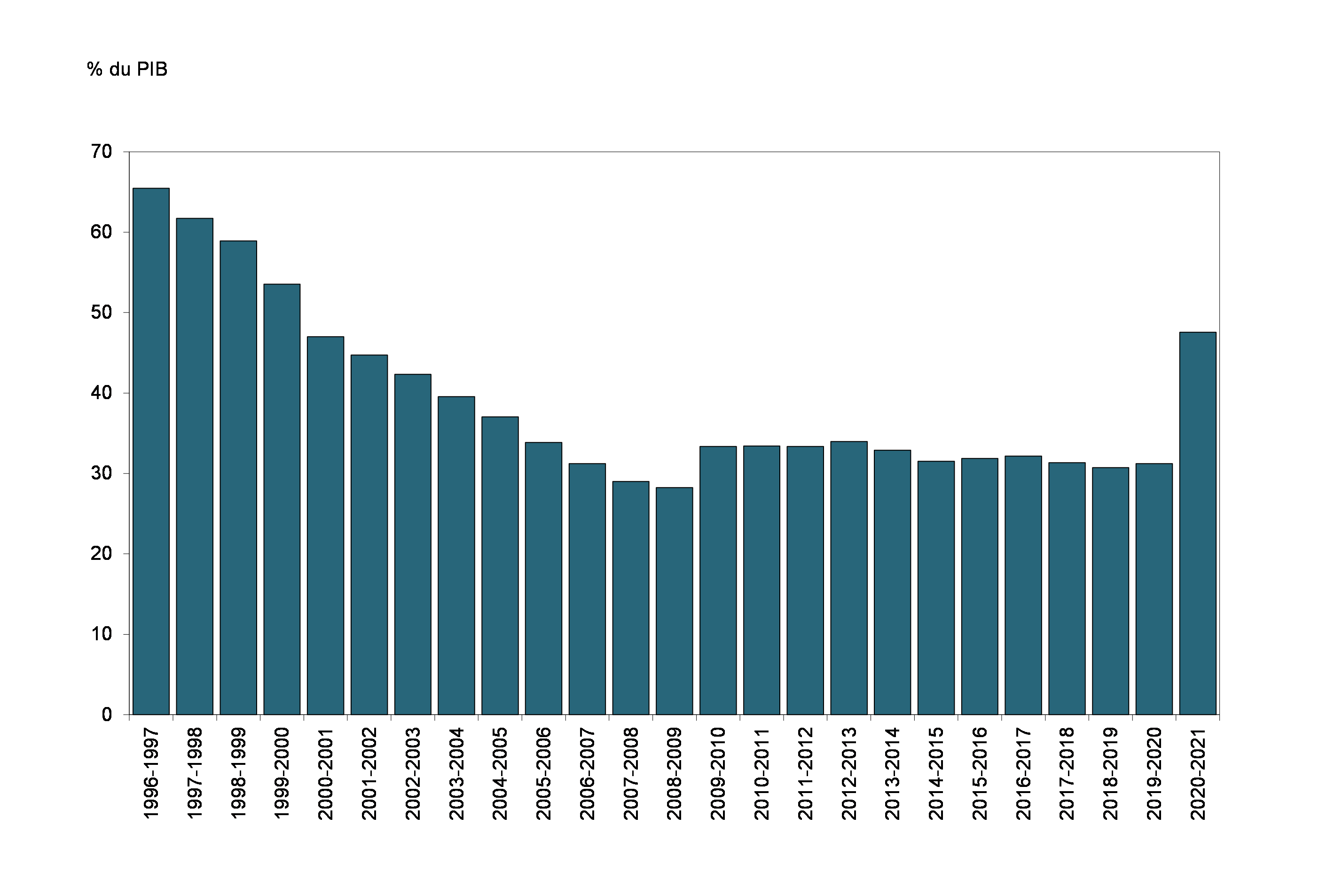

Le graphique qui suit montre l'évolution de la dette fédérale depuis 1996-1997. La dette fédérale s'établissait à 47,6 % du PIB en 2020-2021, en hausse par rapport au ratio de 31,2 % enregistré en 2019-2020.

Dette fédérale (déficit accumulé)

| 2020-2021 | 2019-2020 | |

|---|---|---|

| Passifs | ||

Créditeurs et charges à payer |

207,4 | 163,8 |

Dette portant intérêt |

||

Dette non échue |

1 125,2 | 783,8 |

Régimes de retraite et autres avantages futurs des employés |

312,9 | 295,0 |

Autres passifs |

6,7 | 6,1 |

Total de la dette portant intérêt |

1 444,8 | 1 084,8 |

Total des passifs |

1 652,2 | 1 248,6 |

| Actifs financiers | ||

Trésorerie et autres créances |

81,7 | 52,6 |

Impôts à recevoir |

142,5 | 121,1 |

Comptes d'opérations de change |

92,6 | 104,9 |

Prêts, placements et avances |

179,3 | 152,5 |

Actifs découlant des régimes de retraite du secteur public |

6,3 | 4,6 |

Total des actifs financiers |

502,4 | 435,7 |

| Dette nette | (1 149,8) | (812,9) |

| Actifs non financiers | ||

Immobilisations corporelles |

87,6 | 83,7 |

Stocks |

9,8 | 6,2 |

Charges payées d'avance et autres |

3,7 | 1,7 |

Total des actifs non financiers |

101,1 | 91,5 |

| Dette fédérale (déficit accumulé) | (1 048,7) | (721,4) |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | ||

Actifs

Les actifs du gouvernement sont constitués des actifs financiers (trésorerie et autres créances, impôts à recevoir, comptes d'opérations de change, prêts, placements et avances et actifs des régimes de retraite du secteur public) et des actifs non financiers (immobilisations corporelles, stocks et charges payées d'avance et autres actifs non financiers).

Au 31 mars 2021, les actifs financiers s'élevaient à 502,4 milliards de dollars, en hausse de 66,7 milliards de dollars par rapport au 31 mars 2020. La hausse des actifs financiers est attribuable à une augmentation de la trésorerie et d'autres créances, des impôts à recevoir, des prêts, des placements et avances et des actifs des régimes de retraite du secteur public, compensée en partie par une baisse des comptes d'opérations de change.

- Au 31 mars 2021, la trésorerie et les autres créances ont totalisé 81,7 milliards de dollars, en hausse de 29,0 milliards de dollars par rapport au 31 mars 2020. Dans cette composante, la trésorerie et les équivalents de trésorerie ont augmenté de 26,9 milliards de dollars, sous l'effet de l'accumulation d'une position de trésorerie plus importante pour parer aux éventualités. La trésorerie et les équivalents de trésorerie comprennent un montant de 20 milliards de dollars désigné comme un dépôt ayant trait à la gestion du fonds de la liquidité prudentielle. Les autres créances ont augmenté de 2,2 milliards de dollars, ce qui est imputable à une augmentation des dividendes à recevoir de l'EDC et de la SCHL à la fin de l'année et à une augmentation des trop-payés en prestations à recevoir, compensé en partie par une baisse des liquidités données en nantissement en vertu d'accords de l'International Swaps and Derivatives Association pour les accords d'échange de devises étrangères à conclure.

- Les impôts à recevoir ont augmenté de 21,4 milliards de dollars durant l'exercice 2020-2021, pour s'établir à 142,5 milliards de dollars, sous l'effet de différents facteurs, notamment la croissance des recettes de l'impôt sur le revenu des particuliers et des sociétés en 2020-2021, la croissance des montants à payer attribuables aux mesures d'allègement des intérêts ciblées ayant été annoncées en février 2021 et les soldes de compte débiteurs plus bas de l'exercice précédent en raison des reports dans les dates limites de production des déclarations annoncées dans le cadre des mesures d'allègement du gouvernement liées à la COVID-19.

- Les prêts, placements et avances ont augmenté de 26,8 milliards de dollars en 2020-2021.

- Les prêts, placements et avances du gouvernement à l'endroit des sociétés d'État entreprises et autres entreprises publiques ont diminué de 5,1 milliards de dollars en 2020-2021. Les placements du gouvernement à l'endroit des sociétés d'État entreprises et autres entreprises publiques ont diminué de 6,2 milliards de dollars. Cette baisse témoigne des 13,6 milliards de dollars en dividendes déclarés ou versés au gouvernement en 2020-2021 et des 11,6 milliards de dollars en pertes nettes enregistrées pour ces entités. La perte nette est en grande partie attribuable à la passation en charges immédiate des primes versées à l'achat par la Banque du Canada de titres du gouvernement du Canada sur le marché secondaire en 2020-2021. En vertu de normes comptables du secteur public, les primes versées à l'achat de ces obligations sont immédiatement passées en charges, ce qui a plus que compensé les gains d'intérêt sur les titres au cours de l'année. Ces baisses ont été compensées en partie par les investissements en capital de 18,5 milliards de dollars pendant l'exercice 2020-2021, effectués en grande partie en vue d'offrir du soutien à la liquidité annoncée pour répondre à la COVID-19 et aux mesures d'allègement du fonds de roulement offertes aux entreprises en vertu du Programme de crédit aux entreprises administré par BDC et EDC, ainsi que par les 0,3 milliard de dollars figurant dans d'autres éléments du résultat global. Les prêts nets et les avances nettes aux sociétés d'État entreprises et aux autres entreprises publiques ont augmenté de 1,3 milliard de dollars, témoignant principalement d'un financement de 3,7 milliards de dollars à la Corporation de développement des investissements du Canada à même le Compte du Canada visant à financer les activités de construction du projet d'agrandissement du réseau de Trans Mountain. Cette augmentation a été compensée en partie par une baisse de 2,4 milliards des prêts consentis aux sociétés d'État en vertu du cadre d'emprunt consolidé.

- Les autres prêts, placements et avances ont augmenté de 31,9 milliards de dollars, passant de 27,4 milliards de dollars à 59,3 milliards de dollars. Cette augmentation est attribuable en grande partie aux prêts autorisés en vertu du programme du CUEC, qui accordait des prêts sans intérêt allant jusqu'à 60 000 $ aux petites entreprises et aux organismes à but non lucratif. Si le solde du prêt est remboursé le 31 décembre 2022 ou avant cette date, jusqu'à 33 % du prêt est radié (ou 20 000 $).

- Les actifs des régimes de pension du secteur public ont augmenté de 1,7 milliard de dollars, principalement sous l'effet d'une augmentation des actifs nets en vertu de la Caisse de retraite de la fonction publique, qui a trait au service cumulé le 1er avril 2000 ou après qui ne dépasse pas les limites de la Loi de l'impôt sur le revenu en vertu de la Loi sur la pension de la fonction publique.

- Les comptes d'opérations de change ont diminué de 12,3 milliards de dollars en 2020-2021, totalisant 92,6 milliards au 31 mars 2021, diminution principalement attribuable aux pertes de change réalisées à la suite de la conversion d'actifs libellés en devises étrangères à leur équivalent en dollars canadiens en date du 31 mars 2021, ce qui reflète l'appréciation de la valeur du dollar canadien ainsi qu'une baisse des avances nettes au Compte du fonds des changes.

Au 31 mars 2021, les actifs non financiers s'établissaient à 101,1 milliards de dollars, en hausse de 9,5 milliards par rapport à l'exercice précédent. De cette croissance, 3,9 milliards de dollars se rapportent à une augmentation des immobilisations corporelles, principalement sous l'effet d'une augmentation des actifs sous la construction, la machinerie et l'équipement; 3,6 milliards se rapportent à une augmentation des stocks, principalement sous l'effet d'une augmentation des stocks d'équipement de protection individuelle; et 2,1 milliards se rapportent à une augmentation des charges payées d'avance, particulièrement pour les vaccins.

Passifs

Les passifs du gouvernement se composent des créditeurs et charges à payer et de la dette portant intérêt.

Au 31 mars 2021, les créditeurs et les charges à payer totalisaient 207,4 milliards de dollars, en hausse de 43,6 milliards de dollars par rapport au 31 mars 2020. Cette augmentation découle de la hausse des créditeurs et charges à payer, des créditeurs fiscaux, des provisions pour passifs éventuels et du total des intérêts et de la dette échue, hausse qui a été partiellement compensée par la légère baisse des revenus reportés et du passif environnemental et obligations liées à la mise hors service d'immobilisations.

- Les sommes à payer ont augmenté de 11,3 milliards de dollars en 2020-2021, passant de 60,2 milliards de dollars au 31 mars 2020 à 71,5 milliards de dollars au 31 mars 2021. Cette augmentation est attribuable en grande partie aux paiements de transfert liés à la COVID-19 effectués par l'intermédiaire du régime fiscal exigibles le 31 mars 2021 et émis après la fin de l'exercice, notamment les transferts au titre de la SSUC et la Subvention d'urgence pour le loyer du Canada, ainsi que les remboursements moins élevés à la fin de l'exercice précédent attribuables à la prolongation des dates limites de production des déclarations dans le cadre du Plan d'intervention économique du gouvernement.

- Les provisions pour passif éventuel ont augmenté de 19,9 milliards de dollars, principalement en raison d'estimations révisées relatives à diverses réclamations.

- Le passif environnemental et les obligations liées à la mise hors service d'immobilisations ont diminué de 0,2 milliard de dollars en 2020-2021, ce qui témoigne des révisions de certaines provisions, déduction faite des activités d'assainissement menées en 2020-2021.

- Les revenus reportés ont diminué de 0,1 milliard de dollars en 2020-2021.

- Les passifs au titre des intérêts et de la dette échue ont augmenté de 0,2 milliard de dollars par rapport à l'exercice précédent, ce qui est attribuable aux intérêts courus d'un encours de la dette plus élevé en fin d'exercice.

- Les autres créditeurs et charges à payer ont augmenté de 12,4 milliards de dollars en 2020-2021. Dans cette composante, les passifs en vertu d'accords de perceptions fiscales ont augmenté de 7,7 milliards de dollars, principalement en raison des variations du calendrier des paiements versés aux provinces et aux territoires. Les créditeurs ont augmenté de 5,8 milliards, principalement en raison de la comptabilisation des mesures de dépenses annoncées vers la fin de l'exercice, notamment 4,0 milliards aux provinces et aux territoires pour aider les systèmes de santé à se remettre sur pied, un montant complémentaire de 2,2 milliards au Fonds pour le développement des collectivités du Canada et 1,0 milliard pour aider les provinces et les territoires à administrer leurs campagnes de vaccination. Les retenues salariales diverses ont augmenté de 19 millions de dollars. Ces augmentations ont été compensées en partie par une baisse de 1,0 milliard de dollars des salaires et avantages accumulés, ce qui est en grande partie imputable au paiement de salaires rétroactifs pendant l'année. Les effets à payer à des organisations internationales et les autres créditeurs ont tous deux baissé de 0,1 milliard de dollars.

La dette portant intérêt comprend la dette non échue (les titres émis sur les marchés financiers), le passif au titre des régimes de retraite et autres avantages futurs et les autres passifs. Au 31 mars 2021, la dette portant intérêt se chiffrait à 1 444,8 milliards de dollars, en hausse de 360,1 milliards de dollars par rapport au 31 mars 2020. À l'intérieur de la composante de la dette portant intérêt, la dette non échue a augmenté de 341,4 milliards de dollars, le passif au titre des régimes de retraite du secteur public a augmenté de 0,2 milliard de dollars, le passif au titre des autres avantages futurs des employés et des anciens combattants a augmenté de 17,8 milliards de dollars et les autres passifs ont augmenté de 0,7 milliard de dollars.

L'augmentation de 341,4 milliards de dollars de la dette non échue est principalement attribuable à une augmentation de 351,8 milliards de la dette contractée sur les marchés et aux escomptes et primes non amortis connexes, ce qui prend en compte l'augmentation des emprunts pour répondre aux exigences financières du gouvernement en vertu du Plan d'intervention économique en réponse à la COVID-19.

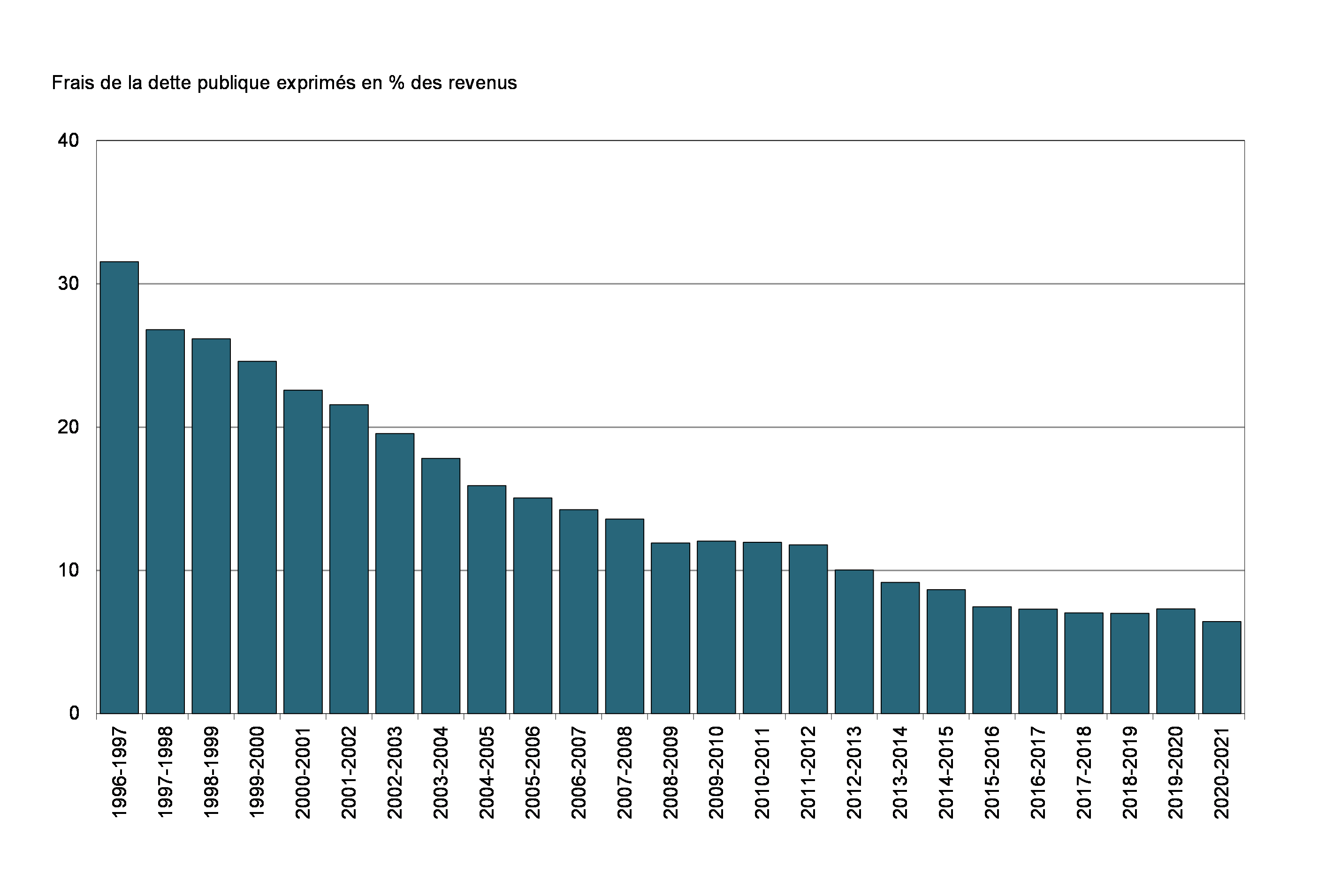

Le ratio des intérêts, soit les frais de la dette publique exprimés en pourcentage des revenus, correspond à la proportion des revenus qui est requise pour payer les intérêts et, par conséquent, non disponible pour payer les initiatives de programme. Le ratio des intérêts a diminué au cours des dernières années, passant de son sommet de 37,6 % en 1990-1991 à 6,4 % en 2020-2021. Cela signifie que, en 2020-2021, le gouvernement a consacré environ 6 cents de chaque dollar de revenu au service de la dette publique.

Ratio des intérêts

Comparaisons internationales de la dette du gouvernement

La répartition des compétences (entre les administrations nationales, provinciales et locales) liées aux programmes publics varie d'un pays à l'autre. En conséquence, les comparaisons internationales des finances publiques s'appuient sur l'ensemble des administrations publiques de chaque pays, selon les comptes nationaux. Au Canada, la dette nette de l'ensemble des administrations publiques comprend celle des administrations fédérale, provinciales, territoriales et locales, ainsi que les actifs nets détenus par le Régime de pensions du Canada et le Régime de rentes du Québec.

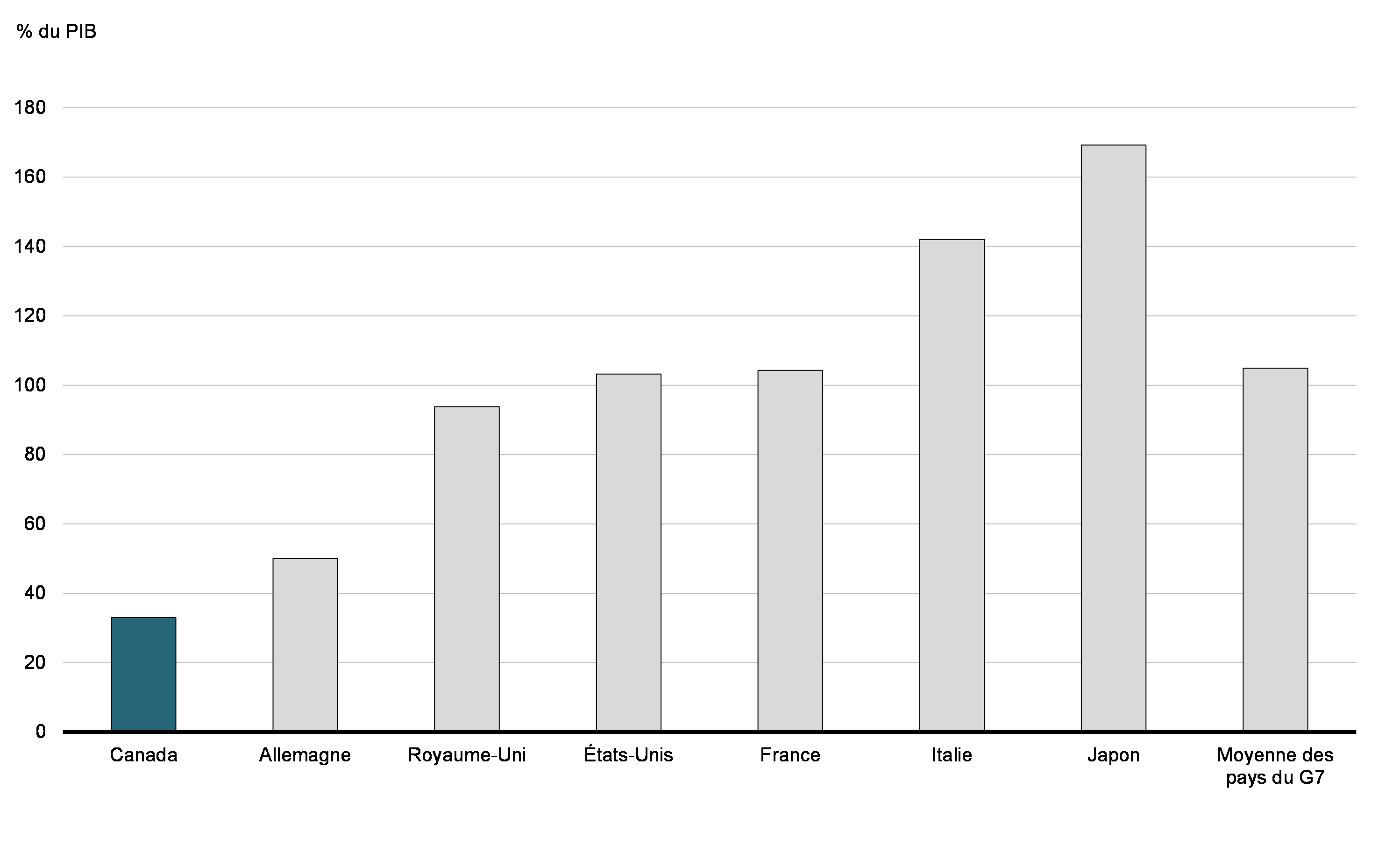

Le Canada a le fardeau de la dette de l'ensemble des administrations publiques le moins élevé parmi les pays du G7

Dette nette de l'ensemble des administrations publiques des pays du G7 (2020)

Selon le FMI, le ratio de la dette au PIB de l'ensemble des administrations publiques du Canada s'établissait à 33,0 % en 2020. Il s'agit du ratio le plus faible parmi les pays du G7, dont la moyenne s'élève à 104,9 % du PIB, selon les estimations de cet organisme.

Le tableau qui suit présente un rapprochement entre le ratio de la dette fédérale au PIB du gouvernement du Canada et le ratio de la dette nette totale du gouvernement au PIB du Canada, utilisé pour fins de comparaison internationale de la dette. Il importe de signaler que le ratio de la dette nette au PIB de l'ensemble des administrations publiques du Canada inclut la dette nette des administrations fédérale, provinciales, territoriales et locales ainsi que les actifs nets du Régime de pensions du Canada (RPC) et du Régime de rentes du Québec (RRQ), mais il ne tient pas compte des passifs au titre des régimes de retraite du secteur public et autres avantages futurs des employés.

| (pourcentage du PIB) | ||

|---|---|---|

| Dette fédérale | 47,6 | |

| Plus : | Actifs non financiers | 4,6 |

| Dette nette (selon les comptes publics) | 52,1 | |

| Moins : | Obligations au titre des régimes de retraite du secteur public | (7,7) |

| Obligations au titre des autres avantages futurs | (6,5) | |

| Différences méthodologiques entre les comptes nationaux et les comptes publics et ajustements de périodes1 | (8,2) | |

| Total de la dette nette fédérale (selon les comptes nationaux) | 29,8 | |

| Plus : | Dette nette des administrations provinciales, territoriales et locales | 20,6 |

| Moins : | Actifs nets du RPC et du RRQ | (15,7) |

| Total de la dette nette de l'ensemble des administrations publiques2 | 34,7 | |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. Sources : Statistique Canada; Comptes publics du Canada 1 Incluent les écarts attribuables au décalage entre les périodes visées (les données des comptes nationaux sont en date du 31 décembre) et aux différences entre les périmètres comptables des deux méthodes ainsi qu'aux différences concernant la comptabilisation de diverses opérations, telles que la constatation des gains en capital. 2 Statistique Canada a revu le montant de la dette nette depuis la publication de La revue financière d'avril 2021 (la source du graphique « Dette de l'ensemble des administrations publiques des pays du G7 (2020) ») par le Fonds monétaire international. La dette nette a été revue à la hausse, passant de 33,0 % à 34,7 %. |

||

Ressources ou besoins financiers

Le solde budgétaire constitue la mesure la plus complète des résultats financiers du gouvernement fédéral. Il est présenté suivant la méthode de comptabilité d'exercice, conformément à laquelle les charges de l'État sont comptabilisées au moment où elles sont engagées, et les revenus fiscaux, au moment où ils deviennent exigibles, peu importe le moment où surviennent les sorties ou les rentrées de fonds correspondantes.

En revanche, les ressources ou besoins financiers représentent l'écart entre les rentrées et les sorties de fonds de l'État. Ils diffèrent du solde budgétaire puisqu'ils comprennent les opérations en espèces relatives aux prêts, aux placements et avances, aux régimes de retraite du secteur public et autres avantages futurs des employés, aux autres comptes à fins déterminées, de même qu'aux opérations de change et à l'évolution des autres actifs financiers, des passifs et des actifs non financiers. Ces activités font partie des opérations non budgétaires.

Les opérations non budgétaires comportent également des ajustements tenant compte de l'incidence des postes hors trésorerie du solde budgétaire ainsi que ceux de tout produit à recevoir et de toute charge à payer au titre des encaissements et des décaissements passés ou futurs. Au nombre des exemples de postes hors trésorerie, mentionnons l'amortissement des immobilisations corporelles, les charges de régimes de retraite et d'autres avantages futurs des employés non capitalisés pendant la période visée et la constatation des revenus ayant fait antérieurement l'objet d'un report.

Les opérations non budgétaires se sont traduites par des ressources nettes de 13,2 milliards de dollars en 2020-2021, comparativement à des besoins nets de 7,8 milliards de dollars en 2019-2020. L'augmentation d'une année sur l'autre dans les ressources financières des opérations non budgétaires tient largement compte des opérations de trésorerie et des rajustements pour les éléments sans effet sur la trésorerie inclus dans le solde budgétaire lié aux opérations de change et aux pensions et autres comptes. Ces opérations et rajustements viennent plus que compenser l'augmentation des besoins financiers pour les prêts, les investissements et les avances générées par les prêts visant à appuyer les entreprises dans le cadre du Plan d'intervention économique en réponse à la COVID-19.

Compte tenu du déficit budgétaire de 327,7 milliards de dollars et des ressources financières nettes de 13,2 milliards au titre des opérations non budgétaires, l'exercice 2020-2021 s'est soldé par des besoins financiers totalisant 314,6 milliards de dollars, comparativement à des besoins financiers de 47,2 milliards de dollars en 2019-2020 (tableau 9).