Évaluation de l’attestation du dirigeant principal des finances pour les présentations au Cabinet

Dans cette page

- Introduction

- Aperçu des résultats

- Contexte de l’évaluation

- Méthode et portée de l’évaluation

- Limites de l’évaluation

- Pertinence

- Efficacité

- Annexe A : Modèle logique pour l’attestation du dirigeant principal des finances pour les présentations au Cabinet

- Annexe B : Méthode d’évaluation

- Annexe C : Réponse et plan d’action de la direction

Introduction

Ce document présente l’évaluation de l’attestation du dirigeant principal des finances (DPF) pour les présentations au Cabinet, qui a été menée par le Bureau de la vérification interne et de l’évaluation du Secrétariat du Conseil du Trésor du Canada (SCT) avec l’aide de Goss Gilroy Inc. L’évaluation a été effectuée conformément à la Politique sur les résultats du Conseil du Trésor (CT). Elle a eu lieu au cours de la période de novembre 2019 à août 2020 et elle visait à évaluer la pertinence et l’efficacité de l’attestation du DPF et de la Ligne directrice sur l’attestation du dirigeant principal des finances pour les présentations au Cabinet de 2016.

Aperçu des résultats

- L’attestation du DPF répond à un besoin permanent en tant que pratique efficace qui donne aux responsables des présentations l’assurance indépendante que les risques financiers ont été pris en compte dans les présentations au CT.

- Les attestations constituent un moyen approprié d’assurer l’uniformité et une diligence raisonnable rigoureuse dans les activités entreprises par les DPF lorsqu’ils examinent les présentations au CT.

- La Ligne directrice sur l’attestation du dirigeant principal des finances pour les présentations au Cabinet a permis une approche claire et uniforme en matière de diligence raisonnable. La ligne directrice n’a pas eu la même influence sur les présentations conjointes (multiministérielles), les présentations des petits ministères et les présentations des ministères qui n’ont pas de processus centralisés officiels.

- Les responsables des présentations reconnaissent les DPF comme des conseillers opérationnels précieux. Les DPF participent habituellement au début du processus de présentation au CT même si ce n’est pas le cas dans tous les ministères.

- Même si le risque financier fait l’objet d’une sensibilisation accrue en raison des attestations des DPF, il y a un manque d’uniformité dans la divulgation des risques chez les DPF. Seulement la moitié des présentations au CT qui ont été évaluées (selon le Rapport sur les résultats ministériels de 2019‑2020 du SCT) divulguent de façon transparente les risques financiers.

- Les attestations des DPF ont permis d’améliorer la compréhension des limites des données. Malgré certains progrès, il existe toujours des défis en ce qui concerne la qualité et l’exhaustivité des données

Contexte de l’évaluation

La Ligne directrice sur l’attestation du dirigeant principal des finances pour les présentations au Cabinet a été publiée en janvier 2014 et modifiée en avril 2016 en vue d’améliorer le processus d’attestation du DPF et de rendre la prise de décisions conforme à l’approche moderne relative à la fonction de contrôleurFootnote 1.

Cette ligne directrice a pour objectif de fournir un cadre aux DPF en ce qui a trait à l’examen de la diligence raisonnable ainsi qu’à l’attestation des éléments de la gestion financière contenus dans les présentations au Cabinet. Dans le cadre de ce processus, les DPF examinent les présentations au CT parrainées par leur ministère et, lorsqu’ils sont satisfaits, ils les approuvent au moyen d’une attestation du DPF qui est jointe aux présentations.

Les attestations des DPF n’attestent pas de l’efficacité d’une politique ou d’un programme. Elles répondent plutôt aux attentes et aux besoins financiers en matière de diligence raisonnable des administrateurs généraux, des ministres, des organismes centraux et des comités du Cabinet. Elles contribuent également à promouvoir une approche cohérente et uniforme à l’égard de l’examen de la diligence raisonnable des DPF à l’échelle de l’administration publique.

L’attestation du DPF contient six assertions fondamentales qui appuient la prise de décisions :

- La nature et la portée de la proposition sont raisonnablement décrites, et les hypothèses importantes ayant une incidence sur les besoins financiers connexes ont été divulguées et sont soutenues.

- Les risques importants ayant une incidence sur les besoins financiers, la vulnérabilité de ces derniers à la modification des principales hypothèses et les stratégies d’atténuation des risques connexes ont été communiqués.

- Les besoins en matière de ressources financières ont été communiqués et cadrent avec les hypothèses énoncées dans la proposition, et les options permettant de limiter les coûts ont été examinées.

- Le financement a été déterminé et il est suffisant pour répondre aux besoins financiers pour la durée prévue de la proposition.

- La proposition est conforme aux lois et politiques pertinentes en matière de gestion financière, et les pouvoirs de gestion financière nécessaires sont en place ou sont demandés dans la proposition.

- Les principaux contrôles financiers nécessaires à la mise en œuvre et au soutien continu de la proposition sont en place.

Méthode et portée de l’évaluation

Dans le cadre de l’évaluation, les six questions suivantes ont été examinées :

- la nécessité de l’attestation du DPF;

- la pertinence de l’instrument d’attestation;

- la clarté et l’uniformité de l’approche en matière de diligence raisonnable depuis la mise en œuvre de la ligne directrice;

- l’ampleur de la participation significative des DPF;

- l’amélioration de la sensibilisation au risque financier;

- la compréhension des limites des données.

Un modèle logique a été élaboré avec le Bureau du contrôleur général pour l’évaluation (voir l’annexe A).

L’évaluation portait uniquement sur les exigences en matière d’attestation des DPF pour les présentations au CT. Les exigences en matière d’attestation pour les mémoires au Cabinet sont appuyées par différents documents d’orientation et différents domaines d’assertion. L’évaluation ne visait pas non plus à évaluer la capacité en matière d’établissement des coûts financiers des programmes ou des projets des ministères, ou encore les capacités de ces derniers.

L’évaluation couvrait la période allant de la mise en œuvre de la ligne directrice révisée sur l’attestation du DPF (avril 2016) à janvier 2020.

La méthode est décrite à l’annexe B.

Les sources de données étaient les suivantes :

- un examen des administrations comparables;

- un examen de documents;

- des entrevues (29);

- des groupes de discussion (2);

- des études de cas (5).

Limites de l’évaluation

La pandémie de COVID‑19 a empêché la tenue d’entrevues avec les administrateurs généraux. Toutefois, une entrevue avec le secrétaire du Conseil du Trésor (CT) et les sous‑ministres adjoints responsables des présentations au Cabinet a permis d’obtenir des données indirectes.

Pertinence

Dans cette section

Nécessité continue de l’attestation du DPF

Conclusion

L’attestation du DPF répond à un besoin permanent, car elle donne aux responsables des présentations l’assurance indépendante que les risques financiers ont été pris en compte dans les présentations au CT.

Constatations

Conformément à la Politique sur la gestion financière, les DPF des ministères sont responsables d’« assurer l’exactitude et le caractère raisonnable des principaux renseignements financiers ministériels, des états financiers, des divulgations et des rapports financiers, notamment les documents liés aux présentations au Cabinet sous la forme d’une attestation du DPF. »

Tous les groupes de répondants et les ministères chargés de l’étude de cas conviennent que les attestations du DPF sont toujours nécessaires et font partie d’un processus de gestion financière et de gouvernance solide. Les études de cas ont indiqué que les attestations du DPF sont pertinentes étant donné qu’elles fournissent une opinion objective et indépendante. De nombreux participants à l’étude de cas ont mentionné que leur sous‑ministre, leur ministre ou les deux accordent une grande importance au fait d’avoir ce point de vue indépendant distinct et des conseils dans leur prise de décisions.

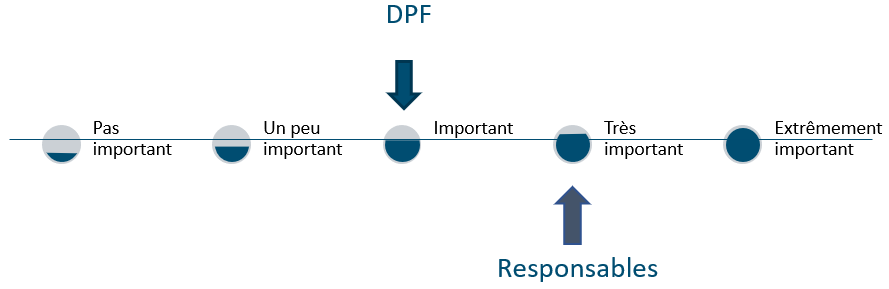

Les informateurs clés représentant les DPF et les responsables des présentations au Cabinet estiment que le mécanisme d’attestation du DPF est important pour leur ministère et l’ensemble du gouvernement (Figure 1).

Figure 1 - Text version

Les réponses possibles sont présentées horizontalement selon une échelle de cotation de cinq niveaux. De gauche à droite, les niveaux sont les suivants :

- Pas important

- Un peu important

- Important

- Très important

- Extrêmement important

Les DPF considèrent que le mécanisme d’attestation est important.

Les responsables des présentations au Cabinet considèrent que l’attestation est très importante.

Les responsables des présentations interrogés et les ministères chargés de l’étude de cas ont reconnu que les attestations du DPF complètent d’autres processus concernant les risques. L’objectif financier que le DPF apporte au processus de diligence raisonnable contribue à harmoniser les points de vue relatifs aux risques financiers et de mise en œuvre. Selon plus de la moitié des responsables des présentations interrogés, il n’y avait pas, dans le passé, de données sur la « situation globale » du caractère pratique sur le plan financier dans les présentations au CT dans un ministère (par exemple, le financement total disponible). Les attestations du DPF ont fourni une assurance accrue selon laquelle les plans sont raisonnables et les répercussions sur le budget global et l’harmonisation avec le financement disponible dans l’organisation sont connues.

Les résultats de l’étude de cas indiquent que le processus d’attestation est toujours nécessaire afin de continuer à encourager les représentants des programmes à accorder plus d’attention aux chiffres, ce qui donne lieu à une plus grande rigueur à l’égard des éléments financiers, à une prise en considération plus rigoureuse de tous les risques et à des présentations au CT de meilleure qualité.

Les entrevues menées avec les DPF et les responsables des présentations au CT ont révélé que l’attestation favorise une plus grande participation et une plus grande répartition des responsabilités dans les ministères en ce qui concerne l’élaboration des présentations au CT. Les présentations ne sont plus élaborées exclusivement par une partie de l’organisation, ce qui renforce l’intégration et réduit les risques.

Les DPF indiquent que le mécanisme d’attestation renforce leur capacité de communiquer tôt avec les représentants des programmes. Il sensibilise les gens aux avantages de la fonction de diligence raisonnable en matière de finances. Les résultats thématiques des études de cas appuient également l’idée selon laquelle le processus d’attestation a contribué à officialiser le rôle du DPF tout au long du processus de présentation.

Les responsables des présentations estiment que le mécanisme d’attestation leur est utile parce qu’il leur donne accès à une surveillance effectuée par des experts. En outre, ils reconnaissent la nécessité d’un examen minutieux et d’une remise en question de la divulgation des risques financiers.

Pertinence de l’instrument d’attestation

Conclusion

Les attestations constituent un moyen approprié d’assurer l’uniformité et une diligence raisonnable rigoureuse dans les activités entreprises par les DPF lorsqu’ils examinent les présentations au CT.

Constatations

Les DPF et les responsables des présentations interrogés n’ont pas cerné de modifications devant être apportées aux attestations du DPF. Ils estiment que les attestations font partie de leurs fonctions et de leur pratique professionnelle. Ils ont indiqué que la professionnalisation du rôle du DPF offre aux administrateurs généraux et administratrices générales une assurance et une confiance accrues relativement à la solidité financière des présentations au CT.

De plus, les DPF et les responsables des présentations considèrent que les six assertions de la ligne directrice font partie intégrante de la gestion des risques financiers. Ils ajoutent que la ligne directrice renforce l’importance de la diligence raisonnable dans la gestion des fonds publics et clarifie les six domaines d’assertion.

Un examen de 29 présentations au CT datées de 2017 à 2020 a permis de confirmer que les six assertions standard ont été utilisées de façon uniforme dans les attestations du DPF de l’ensemble des ministères. De plus, les attestations du DPF ne renfermaient aucune observation ou qualification qui ne correspondait pas à l’un des domaines définis (c’est‑à‑dire qu’il ne manquait aucune catégorie).

L’examen des administrations a permis de dégager des avantages semblables dans le modèle d’attestation du gouvernement du Royaume‑Uni (R.‑U.). Selon les documents gouvernementaux du R.‑U. et un informateur clé, les évaluations des agents comptables (AC) britanniques, pour lesquelles des documents d’orientation ont été présentés en 2015Footnote 2 et 2017Footnote 3, ont contribué à l’atteinte de plusieurs résultats :

- une approche plus systématique et uniforme;

- une participation plus précoce et significative des AC;

- des analyses de rentabilisation plus solides et approfondies;

- une transparence accrue grâce à une plus grande divulgation des risques financiers.

Les outils des AC du R.‑U. comprennent le document intitulé The Green Book, qui fournit des directives détaillées sur la façon d’évaluer les coûts et les avantages, le Accounting Officer’s Survival Guide et un document d’orientation sur la préparation de résumés d’évaluation des AC.

Au R.‑U. et au Canada, on considère que l’attestation offre les avantages suivants :

- une participation plus précoce et significative des AC ou des DPF;

- les risques et les incertitudes sont plus transparents et consignés;

- une rigueur accrue;

- une participation accrue du personnel des programmes;

- une approche systématique et uniforme.

Toutefois, contrairement au R.‑U., l’attestation n’est pas considérée, au Canada, comme un instrument qui accroît la transparence.

Afin de vérifier l’élément contre‑factuel, dans le présent cas, l’absence d’attestations du DPF, on a demandé aux groupes interrogés de déterminer les répercussions possibles de l’absence d’une attestation du DPR et d’une ligne directrice. Les réponses correspondaient sensiblement aux constatations pour le R.‑U. Les DPF, les responsables des présentations et les participants aux études de cas ont indiqué les répercussions suivantes :

- moins d’uniformité dans le processus d’examen;

- moins de discipline par rapport à l’établissement des coûts;

- moins de certitude que l’examen des principaux domaines nécessaires à la diligence raisonnable faisait l’objet d’une enquête fiable dans l’ensemble du gouvernement;

- moins d’austérité des évaluations.

Les groupes de personnes interrogées étaient unanimes quant à l’importance d’avoir à la fois une attestation du DPF et une ligne directrice. En d’autres termes, l’absence de l’une ou l’autre d’entre elles aurait des répercussions négatives sur les ministères et la diligence raisonnable en matière de finances dans l’ensemble du gouvernement du Canada.

Lorsque les évaluateurs ont posé des questions relatives aux améliorations à apporter à la ligne directrice, bon nombre de DPF interrogés ont indiqué que l’assertion 6, « Les principaux contrôles financiers nécessaires à la mise en œuvre et au soutien continu de la proposition sont en place », était peut‑être redondante étant donné que la responsabilité du DPF de tenir à jour un système efficace de contrôles internes est déjà visée par la Loi sur la gestion des finances publiques et la Politique sur la gestion financière.

Certains des participants aux études de cas ont également souligné la nécessité de clarifier la ligne directrice quant à la nécessité d’une attestation du DPF lorsque des fonds ne sont pas demandés dans une présentation.

Efficacité

Dans cette section

Approche claire et uniforme en matière de diligence raisonnable

Conclusion

La Ligne directrice sur l’attestation du dirigeant principal des finances pour les présentations au Cabinet a permis une approche claire et uniforme en matière de diligence raisonnable. La ligne directrice n’a pas eu la même influence sur les présentations conjointes (multiministérielles), les présentations des petits ministères et les présentations des ministères qui n’ont pas de processus centralisés officiels.

Constatations

Les DPF interrogés ont convenu que la ligne directrice constituait une bonne base d’approche uniforme. Elle a contribué à mettre en œuvre des processus centralisés dans certains ministères. À partir de ce fondement, les DPF ont élaboré leurs propres outils et processus pour répondre aux besoins particuliers de leurs ministères, par exemple :

- l’application de méthodes standard;

- des listes de contrôle et des modèles pour orienter les processus;

- des rapports sur la diligence raisonnable préparés à l’aide d’autres documents de travail;

- la mise sur pied de groupes de travail coordonnés dans les secteurs de programme.

Dans l’ensemble des études de cas, les personnes interrogées ont également déclaré que leur ministère avait été restructuré afin de mieux répondre aux besoins du processus d’attestation du DPF. Les entrevues effectuées dans le cadre des études de cas au sein de ministères de diverses tailles ont révélé que plus l’unité de gestion financière était centralisée (par exemple, l’équipe chargée des présentations était intégrée sous la direction du DPF), plus elle indiquait que son processus de présentation au CT et d’attestation du DPF était uniforme.

Les DPF qui pouvaient comparer les processus d’attestation antérieurs à 2016 avec ceux en place après la mise en œuvre de la ligne directrice révisée ont déclaré que la diligence raisonnable est maintenant plus détaillée. Plus particulièrement, les DPF ont expliqué que la diligence raisonnable est maintenant davantage axée sur les bases de données et les données probantes. Les répondants aux études de cas ont fait remarquer que la ligne directrice a contribué à l’uniformité en fournissant une structure commune pour la diligence raisonnable et un cadre de travail plus rigoureux, ce qui donne une meilleure assurance que le DPF disposera des renseignements nécessaires pour procéder à l’attestation avec confiance.

Les répondants aux études de cas croyaient également que l’uniformité continuerait de s’améliorer à mesure que l’expertise sera renforcée au fil du temps et que les processus deviendront plus normalisés.

De plus, les responsables des présentations ont mentionné une plus grande uniformité parmi les présentations dans leur ministère, en partie grâce à une collaboration plus étroite avec les DPF dans l’élaboration des présentations au CT. Ils ont fait l’éloge de la ligne directrice pour sa clarté concernant les six domaines d’intérêt liés au risque financier et pour avoir réussi à instaurer une forte uniformité dans le format des attestations du DPF.

L’examen des documents et les analystes du secteur des programmes du SCT ont indiqué que les attestations du DPF de l’ensemble du gouvernement du Canada ont maintenant tendance à suivre le même format et à contenir systématiquement les six assertions. De plus, les DPF s’entendaient pour dire que la ligne directrice précise ce qu’ils doivent attester et leur permet de s’assurer qu’ils ont une compréhension commune des domaines qu’ils examinent.

Néanmoins, les DPF et les responsables des présentations ont cerné des défis liés à la clarté et à l’uniformité de l’approche, particulièrement chez les petits ministères et ceux qui n’ont pas de processus centralisés. Cela laisse entendre qu’un niveau minimal d’expertise ou de capacité ministérielle peut être nécessaire pour entreprendre efficacement le processus d’attestation ou que, dans certains ministères, le rôle du DPF n’est peut‑être pas clair.

Les répondants ont également fait état de défis liés aux présentations conjointes, et ce, surtout pour les petits ministères. Il a été indiqué que l’uniformité est souvent difficile, car chaque ministère a un rôle différent et des processus de diligence raisonnable qui divergent. Certains des DPF et responsables des présentations interrogés ont fait remarquer qu’il y a des variations dans l’interprétation des exigences par les ministères et les DPF et dans leurs approches relatives au risque financier. Il a été dit :

« Certains DPF suivent les directives à la lettre et prennent de bonnes mesures. D’autres procèdent rapidement à l’approbation et semblent avoir trop confiance dans le niveau de risque. »

-DPF d’un grand ministère

Pour ce qui est des petits ministères, les présentations conjointes peuvent nécessiter un niveau élevé d’efforts dans les organisations qui ne disposent pas forcément des ressources nécessaires. Par exemple, un certain nombre de DPF interrogés ont fait remarquer que tous les ministères n’attribuent pas des agents financiers hautement expérimentés à des projets qui sont susceptibles d’en bénéficier et qu’un certain nombre de DPF ont tendance à donner leur approbation rapidement, tandis que d’autres ont besoin de beaucoup plus de temps et ont tendance à poser beaucoup plus de questions. Certaines personnes interrogées dans le cadre des études de cas ont indiqué qu’il serait utile d’avoir plus d’uniformité dans les présentations conjointes en obtenant, par exemple, un accord général sur le libellé et sur la quantité de détails à fournir.

Participation significative des DPF

Conclusion

Les responsables des présentations reconnaissent les DPF comme des conseillers opérationnels précieux. Les DPF participent habituellement au début du processus de présentation au CT même si ce n’est pas le cas dans tous les ministères.

Constatations

Tout comme le Canada, le R.‑U. était aux prises avec la façon d’encourager la participation précoce des AC au processus d’élaboration des propositions. À cet égard, les lignes directricesFootnote 4 du R.‑U. encouragent la participation précoce des AC en tant que bonne pratique pour les nouvelles propositions ou celles qui sont problématiques. Elles exigent également que les AC procèdent plus souvent à des évaluations pour les grands projets ou programmes. Cela signifie que l’approbation expresse de l’AC est nécessaire à toutes les principales étapes des grands projets et initiatives. L’examen a également permis de conclure que les évaluations des AC du R.‑U. ont contribué à motiver des propositions d’analyse de rentabilisation plus détaillées et plus approfondies, car elles doivent être assujetties aux vérifications des AC et satisfaire à toutes les normes essentielles des AC.

L’un des principaux avantages de la ligne directrice énoncés par les DPF interrogés était le mécanisme permettant de susciter la participation des représentants des programmes plus tôt dans le processus de présentation, ce qui leur permet de jouer un rôle plus significatif. Leur participation précoce aide les DPF de trois manières principales :

- elle fait en sorte qu’ils sont des contributeurs et des alliés;

- elle leur permet de servir de guichet unique pour les représentants de programmes dans les ministères, un avantage relevé par les responsables des présentations.

- elle permet de régler les risques financiers ou les problèmes qui surviennent pendant la diligence raisonnable avant la mise au point des présentations au CT.

Les responsables des présentations ont également indiqué qu’ils trouvaient utile de travailler avec les DPF plus tôt dans le processus et ont mentionné avoir profité de leurs critiques tout au long de l’élaboration de la présentation.

Certains responsables des présentations ont indiqué qu’il y a eu une augmentation de la participation globale des DPF par rapport aux années précédentes. Il a été dit :

« Le cheminement est aussi important que l’attestation en tant que telle. »

La participation accrue des DPF a eu une incidence positive sur la qualité des présentations au CT grâce à la remise en question de manière approfondie des propositions et à la formulation de conseils aux responsables des programmes. Cela comprenait notamment l’examen du synopsis, des données financières et des options de limitation des coûts. Les responsables des présentations ont également fait remarquer que les conseils et le soutien fournis allaient souvent plus loin que simplement des conseils financiers, ce qui a contribué à prévenir les surprises et les défis futurs.

Toutefois, un certain nombre de DPF sont confrontés à des défis permanents lorsqu’ils tentent de comprendre que les attestations sont un type de police des finances. On a fait remarquer dans une étude de cas que les analystes de programmes des ministères ne comprennent pas toujours comment ils pourraient tirer parti d’une participation plus précoce et plus étroite du DPF. Ce ministère a reconnu qu’une gestion du changement supplémentaire est nécessaire à l’interne.

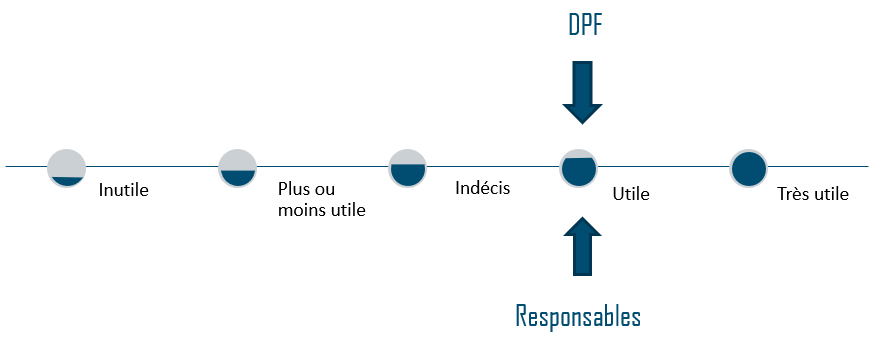

Les DPF et les responsables des présentations ont estimé que la contribution de l’attestation est significative et utile à la prise de décisions (Figure 2) et ont indiqué les facteurs suivants qui influent sur la valeur du processus d’attestation :

- un leadership solide et l’adhésion de l’équipe de direction;

- les administrateurs généraux qui ont des DPF ayant un siège à la table de gestion (ce n’est pas encore répandu dans l’ensemble du gouvernement du Canada, mais la situation s’améliore);

- la priorisation de la gérance financière au sein du ministère;

- une participation plus large et une responsabilité partagée dans l’élaboration des présentations au CT (relations avec les responsables des programmes);

- plus de temps pour comprendre les dossiers du programme grâce à une participation plus précoce du DPF.

Figure 2 - Text version

Les réponses possibles sont présentées horizontalement selon une échelle de cotation de cinq niveaux. De gauche à droite, les niveaux sont les suivants :

- Inutile

- Plus ou moins utile

- Indécis

- Utile

- Très utile

Les DPF et les responsables des présentations au Cabinet considèrent tous que les attestations des DPF sont utiles.

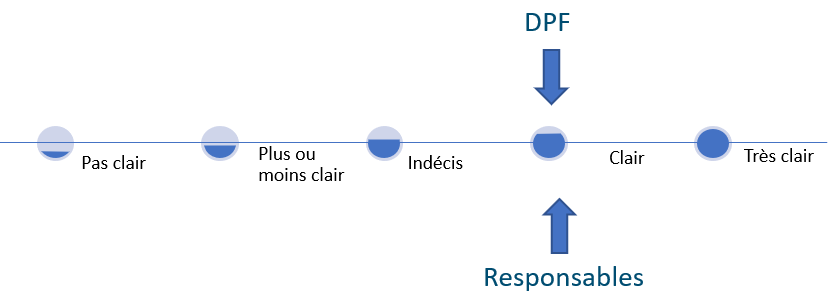

Les DPF et les responsables des présentations interrogés ont estimé que les rôles et les responsabilités de toutes les parties étaient bien compris et clairs (Figure 3). Les DPF ont mentionné qu’ils sont maintenant bien ancrés dans le processus de présentation et que la valeur d’une participation significative est bien reconnue.

Figure 3 - Text version

Les réponses possibles sont présentées horizontalement selon une échelle de cotation de cinq niveaux. De gauche à droite, les niveaux sont les suivants :

- Pas clair

- Plus ou moins clair

- Indécis

- Clair

- Très clair

Les DPF et les responsables des présentations au Cabinet considèrent tous que les attestations des DPF sont claires.

Meilleure sensibilisation au risque

Conclusion

Même si le risque financier fait l’objet d’une sensibilisation accrue en raison des attestations des DPF, il y a un manque d’uniformité dans la divulgation des risques chez les DPF. Seulement la moitié des présentations au CT qui ont été évaluées (selon le Rapport sur les résultats ministériels de 2019‑2020 du SCT) divulguent de façon transparente les risques financiers.

Constatations

L’examen des administrations a permis de constater un niveau plus élevé de transparence au R.‑U., où un résumé des évaluations est consigné dans son portefeuille de grands projets du gouvernement. Le résumé fournit au Parlement les points clés qui ont servi aux évaluations de l’AC et clarifie le motif sur lequel elles ont été approuvées. Ces résumés sont rendus publics au R.‑U. par souci de transparence. La question de la transparence est pertinente dans le contexte canadien, où les initiatives fédérales sur le gouvernement ouvert et les dispositions sur la publication proactive visent à accroître la transparence du gouvernement.

Les DPF interrogés, les responsables des présentations et les participants aux études de cas s’accordent tous à dire que les risques financiers et les répercussions possibles sont mieux compris grâce à l’exigence d’attestation. Les responsables des présentations ont indiqué que celle‑ci leur permettait de mieux comprendre les risques financiers validés par le DPF (Figure 4).

Figure 4 - Text version

Les réponses possibles sont présentées horizontalement selon une échelle de cotation de cinq niveaux. De gauche à droite, les niveaux sont les suivants :

- Pas du tout d’accord

- En désaccord

- Indécis

- D’accord

- Tout à fait d’accord

Les DPF et les responsables des présentations au Cabinet sont tous d’accord pour dire que les attestations des DPF favorisent la compréhension des risques financiers et leurs répercussions.

Un examen de 29 présentations au CT a révélé que 41 % des attestations des DPF qui étaient jugées à risque moyen et élevé contenaient des observations. Ces observations ont souvent fourni des renseignements supplémentaires qui ne figurent pas ailleurs dans la présentation. Dans certains cas, ils ont été reportés au précis des présentations au CT.

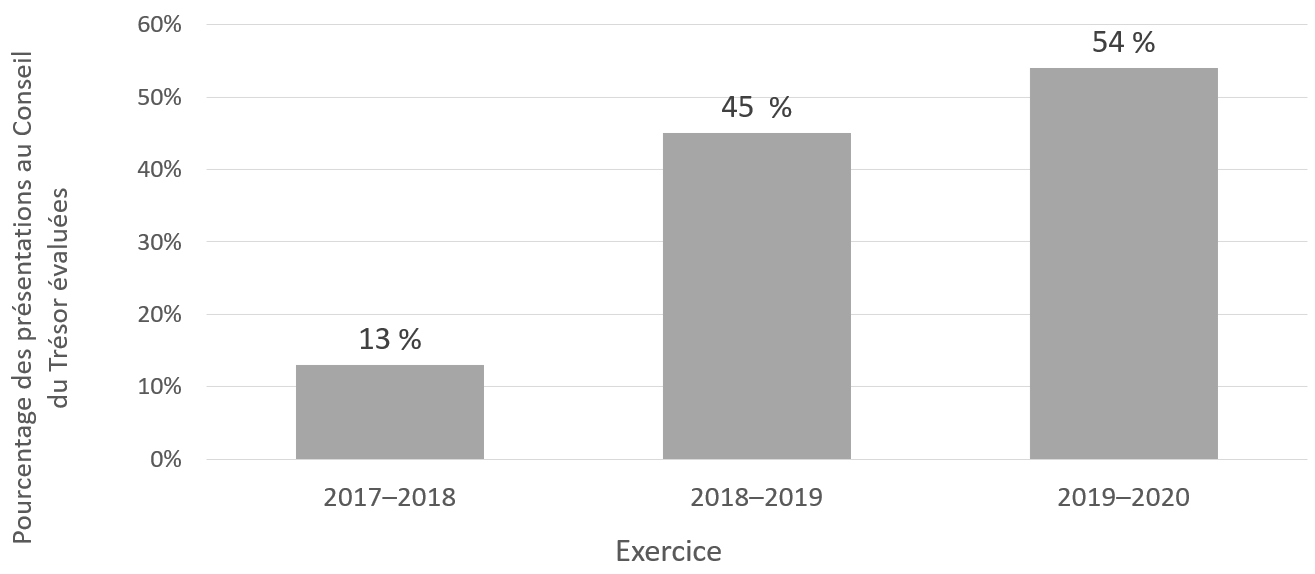

L’examen des documents a indiqué que le processus d’attestation du DPF peut également contribuer à une plus grande transparence dans la divulgation des risques. Le Rapport sur les résultats ministériels 2019‑2020 du SCT a révélé une amélioration significative de la divulgation transparente du risque pour les présentations évaluées (de 13 % en 2017‑2018 à 54 % en 2019‑2020) (Figure 5). Néanmoins, seulement la moitié des présentations au CT (selon le Rapport sur les résultats ministériels de 2019‑2020 du SCT) divulguent de façon transparente les risques financiers.

Figure 5 - Text version

| Exercice | Pourcentage de présentations au Conseil du Trésor évaluées qui ont révélé un risque |

|---|---|

| 2017–18 | 13 |

| 2018–19 | 45 |

| 2019–20 | 54 |

Source : Rapport sur les résultats ministériels 2019-2020, Secrétariat du Conseil du Trésor du Canada

Les secteurs de programme du SCT appuient les ministères et les mettent aux défis dans l’élaboration des présentations au CT. Ils formulent également des conseils relatifs aux présentations (le précis) à l’intention des ministres. Les analystes des secteurs de programme du SCT ont déclaré que de nombreuses attestations ne comportaient aucune observation sur les risques financiers résiduels soulevés par les DPF. Il n’était parfois pas clair non plus si les DPF étaient réellement au courant des questions soulevées par le SCT. Les analystes ont indiqué qu’ils pourraient assumer leurs rôles de façon plus efficace, qu’ils auraient une meilleure compréhension et qu’ils fourniraient des conseils plus éclairés aux ministres s’ils avaient accès à l’éventail des éléments dont tiennent compte les DPF dans l’exercice de leur jugement à l’égard d’une présentation au CT. Cela ressemblerait à la pratique du R.‑U. décrite ci‑dessus, où des résumés des principaux points qui éclairent les évaluations des AC sont fournis et précisent les motifs en vertu desquels les projets ont été approuvés.

Les données probantes provenant des études de cas ont également révélé que la divulgation des considérations est incohérente, variant considérablement d’un DPF à un autre. Comme l’a expliqué un répondant des études de cas : [Traduction] « Certains DPF rédigent trois pages de mises en garde, tandis que d’autres n’écrivent rien du tout… Les signatures du DPF sont les seules que les ministres voient en plus de celles des sous‑ministres, ce qui indique que les attestations du DPF sont importantes. Toutefois, si aucun commentaire n’est inclus dans l’attestation, il est difficile de savoir si les ministres ont une meilleure connaissance des risques financiers. »

Les DPF qui rédigent fréquemment des commentaires ont confirmé qu’ils apprécient la souplesse de l’attestation, en grande partie parce qu’elle donne un contexte aux renseignements présentés. Les DPF sont en mesure de consigner leurs commentaires sur le coût et l’approbation de la présentation, de soulever des questions à la haute direction concernant le budget supplémentaire des dépenses, de souligner les considérations relatives au budget ou d’indiquer les limites du processus d’examen.

Les risques financiers liés aux hypothèses opérationnelles et aux préoccupations concernant l’optimisation des ressources étaient des constatations thématiques découlant des études de cas. Même si la plupart des répondants aux études de cas s’accordaient pour dire que les attestations du DPF aident les décideurs à mieux comprendre les risques financiers, beaucoup ont indiqué qu’ils n’étaient pas d’accord pour dire que les attestations du DPF fournissent aux décideurs une compréhension plus complète des répercussions possibles sur le succès des projets, ou du moins, pas au‑delà de la mesure dans laquelle le financement ou l’établissement des coûts pourrait influer sur la mise en œuvre d’un projet. Comme l’a expliqué un répondant, [Traduction] « même si nous sommes devenus assez bons pour déterminer ce que les choses pourraient coûter, cela ne nous a pas aidés à savoir quel programme serait le bon ou quels sont les vrais besoins en ressources ». L’augmentation de la transparence des considérations liées aux attestations du DPF pourrait éclairer les conseils donnés aux ministres du CT, leur donnant ainsi une meilleure idée de l’incidence des risques financiers sur le succès des projets.

Meilleure compréhension des limites des données

Conclusion

Les attestations des DPF ont permis d’améliorer la compréhension des limites des données. Malgré certains progrès, il existe toujours des défis en ce qui concerne la qualité et l’exhaustivité des données.

Constatations

Les DPF et les responsables des présentations interrogés ont fait remarquer que les administrateurs généraux sont informés et savent à l’avance lorsque les limites de données d’une proposition nécessitent des observations du DPF.

Les DPF ont fait remarquer que les attestations ont fait en sorte d’imposer de meilleures méthodes d’établissement des coûts, y compris une plus grande attention aux hypothèses et aux risques financiers, mais il y a encore place à l’amélioration.

Tous les groupes de personnes interrogées ont parlé de questions au sein des ministères concernant l’établissement des coûts dans les présentations. En particulier, certains ont mis en évidence les tendances structurelles qui se manifestent actuellement pour surestimer les besoins en personnel et sous‑estimer le temps et la complexité. Il a été dit :

« La capacité en matière d’établissement des coûts ne correspond pas à la diligence raisonnable. Il s’agit de la gestion du contrôle interne et de la gestion des risques; l’attestation touche le nœud du problème. »

Les DPF ont reconnu que ces questions existaient et ont convenu que l’établissement des coûts pouvait toujours être amélioré. Toutefois, ils ont souligné que les chiffres et les hypothèses sont de plus en plus contestés au moyen du processus d’attestation du DPF. Ainsi, les limites des données sont reconnues et l’établissement des coûts s’améliore.

L’un des défis connexes que l’on a pu relever grâce aux entrevues et à l’examen des documents était la question des estimations des coûts. Les personnes interrogées estiment que les estimations du coût des présentations au CT sont peu fiables, car elles s’appliquent à un moment précis et sont fondées sur des renseignements prospectifs.

Un autre défi soulevé par les DPF et les responsables des présentations est qu’ils ne se sentent pas bien équipés pour déterminer si les ressources humaines projetées sont réalistes ou suffisantes. Cela empêche ensuite le Ministère de concilier les besoins en matière de classification, de définir les structures des ressources humaines et de définir les soutiens internes à la mise en œuvre (c’est‑à‑dire la disponibilité d’équivalents temps plein [ETP]). Bon nombre d’entre eux ont reconnu qu’il était nécessaire de disposer d’outils d’information et de prévision améliorés pour les estimations des ETP.

Enfin, certaines personnes interrogées ont indiqué que les ministères ont tendance à être aux prises avec les limites des données sur les présentations de nouvelles initiatives et avec celles qui diffèrent de celles qu’ils ont l’habitude de fournir dans le cadre de leurs activités ou de leurs compétences de base régulières. En outre, les DPF ont mentionné avoir des difficultés à trouver des éléments qui ne relèvent pas de leur contrôle, par exemple des projets qui dépendent des conditions météorologiques ou des projets où il y a peu de données historiques ou aucun précédent.

Recommandations

Il est recommandé que le Bureau du contrôleur général effectue ce qui suit :

- Établir un mécanisme pour transmettre les pratiques exemplaires qui guideraient les petits ministères, les ministères qui ne disposent pas d’un processus centralisé officiel pour l’attestation du DPF concernant les présentations au CT et les ministères qui collaborent à des présentations (présentations multiministérielles).

- Fournir une orientation et un soutien :

- concernant les attestations du DPF pour les présentations conjointes afin d’accroître l’uniformité et d’établir les attentes;

- concernant les lacunes de données pour déterminer les exigences en matière d’équivalents temps plein;

- dans les cas où une attestation du DPF est nécessaire, mais où des fonds ne sont pas demandés.

- Examiner les moyens d’accroître la transparence du risque financier dans le processus d’attestation du DPF afin d’améliorer l’uniformité de la divulgation des risques dans l’ensemble du gouvernement du Canada.

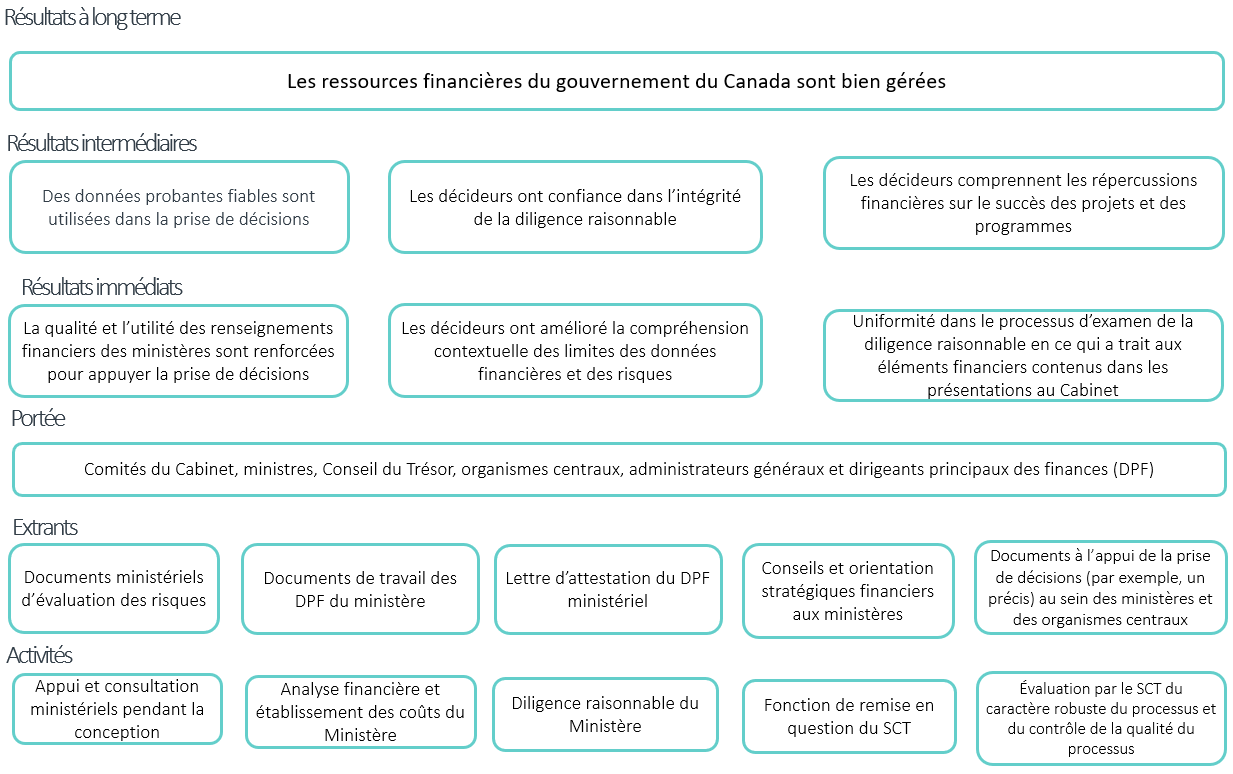

Annexe A : Modèle logique pour l’attestation du dirigeant principal des finances pour les présentations au Cabinet

Annexe A - Text version

Résultats à long terme

Les ressources financières du gouvernement du Canada sont bien gérées.

Résultats intermédiaires

- Des données probantes fiables sont utilisées dans la prise de décisions.

- Les décideurs ont confiance dans l’intégrité de la diligence raisonnable.

- Les décideurs comprennent les répercussions financières sur le succès des projets et des programmes.

Résultats immédiats

- La qualité et l’utilité des renseignements financiers des ministères sont renforcées pour appuyer la prise de décisions.

- Les décideurs ont amélioré la compréhension contextuelle des limites des données financières et des risques.

- Uniformité dans le processus d’examen de la diligence raisonnable en ce qui a trait aux éléments financiers contenus dans les présentations au Cabinet.

Portée

Comités du Cabinet, ministres, Conseil du Trésor, organismes centraux, administrateurs généraux et dirigeants principaux des finances (DPF)

Extrants

- Documents ministériels d’évaluation des risques

- Documents de travail des DPF du ministère

- Lettre d’attestation du DPF ministériel

- Conseils et orientation stratégiques financiers aux ministères

- Documents à l’appui de la prise de décisions (par exemple, un précis) au sein des ministères et des organismes centraux

Activités

- Appui et consultation ministériels pendant la conception

- Analyse financière et établissement des coûts du Ministère

- Diligence raisonnable du Ministère

- Fonction de remise en question du Secrétariat du Conseil du Trésor du Canada (SCT)

- Évaluation par le SCT du caractère robuste du processus et du contrôle de la qualité du processus

Annexe B : Méthode d’évaluation

Dans cette section

L’évaluation a été orientée par un cadre d’évaluation approuvé, lequel consistait en un plan détaillé des activités, des questions et des indicateurs d’évaluation.

L’élaboration du cadre d’évaluation comprenait la tenue de 11 entrevues d’établissement de la portée avec les responsables des programmes et des secteurs ministériels du Secrétariat du Conseil du Trésor du Canada (SCT), de même que les chefs de portefeuille, afin d’élargir la compréhension de l’attestation du DPF par l’équipe d’évaluation et de ses liens avec d’autres secteurs de travail du SCT. Un modèle logique (voir l’annexe B) a également été élaboré en collaboration avec le Bureau du contrôleur général afin de saisir les résultats attendus du mécanisme d’attestation du DPF et les effets prévus de la version révisée de la Ligne directrice sur l’attestation du dirigeant principal des finances pour les présentations au Cabinet. Le modèle logique a été élaboré particulièrement pour être utilisé au cours de l’évaluation. Les résultats convenus de l’attestation du DPF pour les présentations au Cabinet sont les suivants :

Résultats immédiats :

- La qualité et l’utilité des renseignements financiers des ministères sont renforcées pour appuyer la prise de décisions.

- Les décideurs ont amélioré la compréhension contextuelle des limites des données financières et des risques.

- Le processus d’examen de la diligence raisonnable est uniforme en ce qui a trait aux éléments financiers contenus dans les présentations au Cabinet.

Résultats intermédiaires

- Des données probantes fiables sont utilisées dans la prise de décisions.

- Les décideurs ont confiance dans l’intégrité de la diligence raisonnable.

- Les décideurs comprennent les répercussions financières sur le succès des projets et des programmes.

À la suite des entrevues d’établissement de la portée et de la détermination des résultats attendus, l’évaluation a porté sur les six domaines suivants :

- la nécessité de l’attestation du DPF;

- la pertinence de l’instrument d’attestation;

- la clarté et l’uniformité de l’approche en matière de diligence raisonnable depuis la mise en œuvre de la ligne directrice;

- l’ampleur de la participation significative des DPF;

- l’amélioration de la sensibilisation au risque financier;

- la compréhension des limites des données.

Questions d’évaluation

Une fois que les domaines définis, les questions d’évaluation ont été mises au point. Elles se divisent en deux catégories :

- la pertinence;

- l’efficacité.

Pertinence

- Dans quelle mesure la Ligne directrice sur l’attestation du DPF répond‑elle aux besoins des décideurs?

- Les conditions qui ont donné lieu à l’utilisation initiale des attestations continuent‑elles d’exister aujourd’hui?

Efficacité

- La Ligne directrice sur l’attestation du DPF encourage‑t‑elle une approche claire et uniforme du processus d’examen de la diligence raisonnable des éléments financiers des présentations au Cabinet à l’échelle de l’administration publique?

- La Ligne directrice sur l’attestation du DPF est‑elle un facteur de participation plus significative et plus précoce des DPF des ministères au processus de planification et de prise de décisions?

- La Ligne directrice sur l’attestation du DPF contribue‑t‑elle à accroître la sensibilisation au risque financier présenté aux fins de la prise de décisions à tous les niveaux?

- La Ligne directrice sur l’attestation du DPF permet‑elle aux décideurs de mieux comprendre le contexte des limites des données concernant les projets soumis au Cabinet?

- La Ligne directrice sur l’attestation du DPF est‑elle l’instrument le plus approprié pour obtenir les résultats voulus?

Méthode

Conformément aux pratiques exemplaires, plusieurs sources de données probantes ont été utilisées dans le cadre de l’évaluation de l’attestation du DPF pour les présentations au Cabinet pour s’assurer que les renseignements étaient fiables et suffisants. Les méthodes utilisées dans l’évaluation sont résumées ci‑dessous.

Examen des administrations

Un examen des administrations a été effectué afin de recueillir des renseignements publics sur les modèles d’attestation du DPF à l’échelle nationale et internationale. Les cinq administrations suivantes ont été incluses dans l’examen :

- l’Australie;

- la Nouvelle‑Zélande;

- la Suède;

- le Royaume‑Uni;

- les États‑Unis;

- le Québec.

L’examen des administrations avait pour objectif d’examiner les attributs des modèles de rechange et d’évaluer les options possibles pour le modèle canadien. L’examen comprenait une recherche documentaire exhaustive et des entrevues de suivi avec des représentants, dans la mesure du possible.

Examen des documents

Un échantillon de 29 présentations au Conseil du Trésor de 6 ministères a été examiné. Les documents ont été analysés en accordant une attention particulière à la forme et au contenu des attestations du DPF, ainsi qu’aux risques financiers et de programmes énumérés tout au long de la présentation. Les attestations du DPF ont été évaluées pour vérifier l’uniformité et l’exhaustivité. Les risques et les observations sur les assertions figurant dans l’attestation du DPF (ou l’absence d’observations) ont été soulignés et comparés aux risques et aux autres éléments mis en évidence dans le précis et dans les lettres de décision afin de cerner les lacunes possibles et les données probantes liées à la portée des observations formulées dans les attestations du DPF.

Entrevues avec les principaux informateurs

Les entrevues menées avec les principaux informateurs visaient à recueillir des renseignements factuels et des points de vue personnels auprès des principaux informateurs choisis. Les guides d’entrevue ont été conçus pour répondre à la plupart des problèmes et des questions liés à l’évaluation. Les entrevues ont été menées auprès des groupes de répondants suivants :

- 21 DPF et analystes financiers de 20 ministères;

- 8 responsables des présentations au Cabinet de huit ministères, y compris une combinaison de sous‑ministres adjoints, de directeurs généraux et de directeurs.

Groupes de discussion avec des analystes des secteurs de programme du SCT

Deux groupes de discussion ont été organisés avec six analystes des secteurs de programme du SCT afin de recueillir des renseignements sur la pertinence et l’efficacité des attestations du DPF et de permettre l’exploration des tendances communes dans les attestations du DPF. Deux autres analystes du SCT qui n’ont pas pu assister aux groupes de discussion ont également participé à l’évaluation par différents moyens : un analyste a répondu par courriel aux questions du groupe de discussion tandis que l’autre analyste a participé à une entrevue individuelle.

Études de cas

Des études de cas ont examiné plusieurs présentations du Cabinet dans un ministère relativement à l’uniformité et à l’application de l’attestation du DPF, y compris la rapidité de la participation du DPF.

Les études de cas ont examiné des présentations dans les ministères suivants :

- les deux grands ministères qui ont présenté le plus grand nombre de présentations entre septembre 2018 et août 2019 (Services publics et Approvisionnement Canada [SPAC] et Emploi et Développement social Canada);

- le petit ministère qui a présenté le plus grand nombre de présentations entre septembre 2018 et août 2019 (Conseil de recherches en sciences humaines du Canada);

- le grand ministère qui a connu la plus forte croissance et qui fait partie du projet pilote sur l’établissement des coûts du Centre d’expertise de l’établissement des coûts (ministère des Pêches et des Océans);

- un grand ministère dont le DPF occupe un poste efficace de sous‑ministre adjoint et de DPF (ministère de la Défense nationale).

Des entrevues ont été menées auprès du DPF de chacun des ministères ci‑dessous et auprès des responsables des présentations au Cabinet qui ont été identifiés par le DPF. Le nombre d’entrevues figure entre parenthèses.

- Services publics et Approvisionnement Canada (3)

- Emploi et développement social Canada (4)

- Conseil de recherches en sciences humaines du Canada (3)

- Pêches et Océans Canada (3)

- Défense nationale (3)

Annexe C : Réponse et plan d’action de la direction

Dans cette section

Le Secteur de la gestion financière (SGF) du Bureau du contrôleur général (BCG) du Secrétariat du Conseil du Trésor du Canada (SCT) a examiné le rapport d’évaluation et est d’accord avec les recommandations. Les mesures proposées pour donner suite aux recommandations du rapport sont décrites dans le tableau ci‑dessous.

Recommandation 1

Il est recommandé que le BCG établisse un mécanisme pour partager les pratiques exemplaires qui guideraient les petits ministères, les ministères sans processus centralisé officiel dans l’attestation du dirigeant principal des finances (DPF) pour les présentations au Conseil du Trésor, et les ministères qui travaillent ensemble r sur les présentations au Conseil du Trésor (présentations multi-ministérielles).

Réponse de la direction

Le BCG est d’accord qu’un mécanisme devrait être établi pour partager et orienter les pratiques exemplaires en matière d’attestation du DPF pour les présentations multi-ministérielles, les petits ministères et les ministères sans processus officiel d’attestation du DPF.

| Mesures proposées : recommandation 1 | Délai de début | Délai d’achèvement ciblé | Bureau de première responsabilité |

|---|---|---|---|

|

1. À court terme, le SGF accomplira ce qui suit :

|

Septembre 2021 |

Mars 2022 |

SGF |

|

2. Ensuite, à moyen terme, le SGF créera le site GCpédia et publiera la Ligne directrice sur l’attestation du dirigeant principal des finances pour les présentations au Cabinet ainsi que des lignes directrices supplémentaires qui appuient les utilisateurs de l’attestation du DPF. |

Mars 2022 |

Septembre 2022 |

SGF |

Recommandation 2

Il est recommandé que le BCG fournisse des conseils et un soutien concernant ce qui suit :

- les attestations du DPF pour les présentations conjointes afin d’accroître l’uniformité et d’établir les attentes;

- les lacunes dans les données pour déterminer les besoins en équivalents temps plein (ETP);

- les cas où une attestation du DPF est nécessaire, mais des fonds ne sont pas demandés.

Réponse de la direction

Le BCG est d’accord qu’il y a un besoin pour des conseils supplémentaires et du soutien concernant les attestations du DPF pour les présentations conjointes et les situations où des fonds ne sont pas demandés. De même, le BCG convient que des mesures supplémentaires sont nécessaires pour combler les lacunes dans les données dans la détermination des besoins en ETP.

| Mesures proposées : recommandation 2 | Délai de début | Délai d’achèvement ciblé | Bureau de première responsabilité |

|---|---|---|---|

|

2.a En consultation avec les principaux intervenants, le SGF élaborera des conseils supplémentaires pour le site GCpédia qui préciseront les attentes et amélioreront l’uniformité dans les situations où des présentations conjointes sont nécessaires. |

Mars 2022 |

Septembre 2022 |

SGF |

|

2.b En consultation avec la communauté de pratique sur l’établissement des coûts du gouvernement du Canada, le SGF accomplira ce qui suit :

|

Décembre 2021 |

Septembre 2022 |

SGF |

|

2.c En consultation avec les principaux intervenants, le SGF élaborera des conseils supplémentaires pour le site GCpédia qui appuient les cas où une attestation du DPF est nécessaire, mais des fonds ne sont pas demandés. |

Mars 2022 |

Septembre 2022 |

SGF |

Recommandation 3

Il est recommandé que le BCG examine les moyens d’accroître la transparence du risque financier dans le processus d’attestation du DPF afin d’améliorer l’uniformité de la divulgation des risques dans l’ensemble du gouvernement du Canada.

Réponse de la direction

Le BCG est d’accord au sujet de la recommandation examiner les moyens d’accroître la transparence du risque financier dans le processus d’attestation du DPF.

| Mesures proposées : recommandation 3 | Délai de début | Délai d’achèvement ciblé | Bureau de première responsabilité |

|---|---|---|---|

|

Le SGF commencera à offrir des séances d’information à l’intérieur du SCT sur le processus d’attestation du DPF au gouvernement du Canada. Ces séances souligneront le processus de diligence raisonnable suivi par les DPF et la façon dont le SCT peut appuyer la divulgation uniforme et transparente des risques financiers dans les documents du Cabinet. |

Janvier 2022 |

Mars 2022 |

SGF |

|

Le SGF travaillera avec l’équipe des Communications stratégiques et des affaires ministérielles ainsi que les secteurs de programme sur le Guide à l’intention des rédacteurs de présentations au Conseil du Trésor du SCT afin de renforcer la section « Risques » et l’annexe « Risques » des présentations dans les futures mises à jour du guide à l’intention des rédacteurs. |

Septembre 2021 |

Mars 2022 |

SGF |