Évaluation quinquennale de la Politique sur la vérification interne de 2006

Remerciements

Cette évaluation a été réalisée par Ference Weicker & Co. pour le compte du Bureau du contrôleur général du Canada. Le rapport a été révisé avant sa publication, conformément aux procédures d'assurance de la qualité régissant les publications et les communications du Secrétariat du Conseil du Trésor du Canada.

Nota: Pour ne pas alourdir le texte français, le masculin est utilisé pour désigner tant les hommes que les femmes.

Table of Contents

- Sommaire

- Recommendations

- I. Méthode

- II. Description de la Politique sur la vérification interne de 2006

- III. Constatations et conclusions de l'évaluation

- IV. Principales conclusions et recommandations

- Recommendations

Sommaire

Objet de l'évaluation

La présente évaluation a été réalisée conformément aux exigences prévues à l'article 5.8.6 de la Politique sur la vérification interne et dans le cadre du Plan d'évaluation quinquennal du Secrétariat. Elle a pour objectif d'évaluer la pertinence et les résultats de la Politique sur la vérification interne. Elle couvre la période du 1er avril 2006 au 31 mars 2010 et porte sur la Politique sur la vérification interne de 2006 ainsi que sur les modifications qui lui avaient été apportées au 1er juillet 2009.

Constations et conclusions

Dans l'ensemble, la Politique sur la vérification interne de 2006 a eu d'énormes retombées et la satisfaction à son égard est plutôt élevée. Le lecteur trouvera ci–après un aperçu des principales constatations et conclusions de l'évaluation.

- La Politique reste nécessaire.

Bien qu'il n'y ait pas eu récemment de cas notoires de défaillance des contrôles au sein du gouvernement fédéral, la Politique reste nécessaire. L'importance d'une fonction de vérification interne fondée sur le risque s'est accrue depuis que la Loi fédérale sur la responsabilité est entrée en vigueur et que les AG se sont vu attribuer le rôle d'administrateur des comptes pour leur organisme respectif.

En outre, en remédiant à certaines faiblesses, la Politique a eu les effets suivants :

- Assurer l'indépendance des comités ministériels de vérification (CMV);

- Garantir l'indépendance du personnel de la vérification interne par rapport aux cadres hiérarchiques;

- Accorder de l'importance aux services d'assurance;

- Assurer l'uniformité quant à la capacité, aux compétences et aux pratiques en matière de vérification interne.

- La Politique a conféré une plus grande indépendance à la fonction de vérification interne par rapport aux cadres hiérarchiques en exigeant que les CMV comptent une majorité de membres externes et que le dirigeant principal de la vérification (DPV) relève directement de l'administrateur général (AG) d'un grand ministère ou organisme.

Avant l'adoption de la Politique, les CMV étaient principalement composés de cadres supérieurs du ministère concerné. Depuis que la Politique est en place, les CMV comprennent des membres externes, choisis en fonction de leur expérience au sein des secteurs public et privé, qui ont pour mission de formuler des observations objectives et indépendantes à l'intention des DPV. De plus, le fait que les DPV relèvent directement des AG et qu'ils aient directement accès aux CMV a conféré une plus grande indépendance à la fonction de vérification interne par rapport aux cadres hiérarchiques.

- La mise en œuvre de la Politique, et plus particulièrement l'instauration de CMV comprenant des membres externes, a permis d'améliorer la gestion du risque, la gouvernance, les contrôles internes ainsi que la gestion des ressources au sein des ministères et organismes du gouvernement fédéral.

Au nombre des principaux facteurs ayant contribué à ces résultats, il convient de citer notamment :

- Un soutien appuyé des AG à la mise en œuvre de la Politique;

- La mise en place d'une fonction de vérification interne plus professionnelle dans les ministères;

- Une surveillance accrue de la fonction de vérification interne par un DPV qualifié et des membres de CMV disposant d'une expertise en vérification;

- Une mise en œuvre plus rapide des recommandations formulées dans le cadre de la vérification interne, ce qui a eu pour effet d'améliorer la gestion et les pratiques professionnelles.

L'apport de la Politique est important, si l'on considère qu'elle est complémentaire à d'autres politiques et initiatives du gouvernement qui visent précisément à améliorer les contrôles internes et la gestion du risque.

- Les AG des grands ministères et organismes (GMO) accordent du crédit à l'assurance fournie par la fonction de vérification interne ainsi qu'aux conseils dispensés par leur CMV en matière de gestion du risque, de contrôle et de gouvernance.

Compte tenu de l'étendue et de la richesse de l'expérience dont disposent leurs membres, les CMV sont souvent perçus par les AG non seulement comme des comités de vérification interne, mais également comme des organes de réflexion et des ressources stratégiques pour renforcer l'ensemble de l'organisation.

- La mise en œuvre de la Politique a considérablement amélioré l'efficacité de la fonction de vérification interne à l'échelle du gouvernement.

Au nombre des facteurs qui ont contribué à l'efficacité de la fonction de vérification interne dans les ministères, on peut citer, outre l'établissement de CMV comprenant des membres externes, les mesures suivantes :

- La création d'un poste de DPV relevant directement de l'AG;

- Un soutien appuyé des AG à la mise en œuvre de la Politique;

- Un financement additionnel accordé aux ministères pour les activités de vérification interne;

- La mise en œuvre de normes de vérification pour le gouvernement du Canada;

- La réalisation de vérifications horizontales effectuées par le Bureau du contrôleur général (BCG) dans les petits ministères et organismes (PMO).

La proportion des GMO qui, aux fins du Cadre de responsabilisation de gestion, ont obtenu la cote « fort » ou « acceptable » pour leur fonction de vérification interne a plus que doublé, passant de 42 p. 100 en 2005–2006 à 85 p. 100 en 2009 2010.

- La mise en œuvre de la Politique a donné lieu à une augmentation considérable du nombre des mesures prises par les directions en réponse aux recommandations des rapports de vérification interne. Pour l'essentiel, cette augmentation s'explique par le fait que les CMV et les DPV ont concerté leurs efforts pour assurer un suivi de la mise en œuvre des plans d'action des directions.

L'adoption de la Politique a eu pour effet d'imposer un suivi plus structuré de la mise en œuvre des recommandations de vérification interne par les DPV et le personnel de vérification interne. Certains avantages, par ailleurs difficiles à chiffrer, sont attribuables à la mise en œuvre des plans d'action adoptés par la direction, notamment le contrôle des facteurs de risque, l'accroissement de l'efficience opérationnelle, une meilleure gestion du risque et la réalisation d'économies.

- La Politique a contribué à augmenter la capacité de la fonction de vérification interne à l'échelle du gouvernement grâce à l'approbation d'un financement de 40 millions de dollars par année pour les activités de vérification interne des ministères et du BCG.

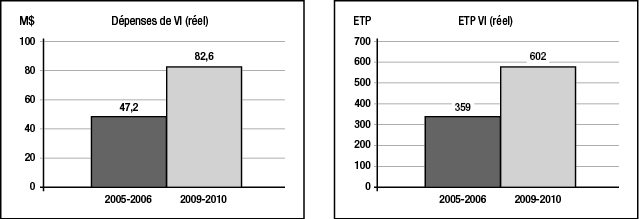

Déduction faite de deux dépenses budgétisées qui ne se sont pas concrétisées (9,7 millions de dollars par année pour les salaires additionnels à assumer par les ministères en raison de la reconfiguration de la collectivité de la vérification interne et 1,3 million de dollars par année pour le soutien technologique), le montant annuel permanent approuvé pour les activités de vérification du BCG et des ministères s'élève à environ 29,4 millions de dollars. Ces fonds ont contribué à l'augmentation de 75 p. 100 des dépenses de vérification interne des 41 GMO ayant fourni des données financières, qui sont passées de 47,2 millions de dollars en 2005 2006 à 82,6 millions de dollars en 2009–2010. Le nombre d'employés assignés à la fonction de vérification interne, y compris le personnel administratif au service des CMV et des DPV, a augmenté de 68 p. 100, passant de 359 ETP Voir la note en bas de page 1 en 2005–2006 à 602 ETP en 2009–2010 dans les GMO sondés.

- La Politique a permis d'atteindre une étendue de vérification adaptée au niveau de risque à l'échelle du gouvernement, grâce à l'octroi de fonds destinés à soutenir les services ministériels de vérification interne, les vérifications horizontales des GMO et des PMO effectuées par le BCG et la préparation de plans de vérification axés sur les risques pour les secteurs présentant des risques élevés.

Les critères qui sont utilisés actuellement pour établir la distinction entre les GMO et les PMO (500 ETP et des dépenses annuelles de 300 millions de dollars) présentent notamment les inconvénients suivants :

- Ils ne tiennent pas compte des caractéristiques des très petits organismes (totalisant moins de 0,1 p. 100 des dépenses du gouvernement fédéral) qui parviennent difficilement à respecter les exigences actuelles imposées aux PMO, notamment l'obligation de présenter des rapports;

- Ils ne tiennent pas compte du niveau de risque qui existe au sein d'une organisation lorsqu'on décide de la classer comme GMO ou PMO;

- Ils diffèrent de ceux utilisés dans d'autres politiques du Conseil du Trésor pour établir la distinction entre petits et grands ministères ou organismes.

- La Politique a contribué à une professionnalisation accrue de la fonction de vérification interne en introduisant davantage de rigueur dans les normes et les pratiques du gouvernement fédéral ainsi qu'en augmentant le nombre de vérificateurs internes accrédités dans l'ensemble du gouvernement.

La Politique a mis l'accent sur la nécessité de respecter les normes de vérification interne du gouvernement du Canada. Dans le cas des 23 GMO qui ont fourni des données financières sur la formation, les dépenses pour ce poste ont triplé, passant de 0,7 million de dollars en 2005–2006 à 2,1 millions de dollars en 2009–2010. Le nombre des DPV qui détiennent le titre de CIA (certified internal auditor) a augmenté, passant de 12 à 19 entre 2008 et 2010. En outre, 11 DPV obtiendront prochainement leur agrément, ce qui portera à 62 p. 100 environ la proportion de DPV titulaires du titre de CIA. En 2008, 57 vérificateurs internes du gouvernement fédéral possédaient ce titre; en 2010, on en dénombrait 105, soit près du double.

- La Politique a été mise en œuvre comme prévu, mais certaines mesures n'ont pas entièrement été menées à bien.

Au nombre des mesures n'ayant pas été pleinement mises en œuvre figurent notamment

- La reconfiguration de la collectivité de la vérification interne (y compris la reclassification du personnel de la vérification interne);

- Les inspections professionnelles et les évaluations de l'extérieur;

- Le rapport annuel global et le soutien technologique afin de pouvoir normaliser les processus de vérification interne.

Comme nous l'avons déjà indiqué, l'augmentation des dépenses de vérification interne de 35,4 millions de dollars entre 2005–2006 et 2009–2010 dans les 41 GMO sondés dépasse le montant annuel de 24 millions de dollars qui leur était octroyé pour couvrir l'augmentation de ces dépenses en vertu de la Politique. Environ 71 p. 100 des GMO interrogés ont dépensé plus que les fonds additionnels qui leur ont été accordés; les 29 p. 100 restants ont dépensé moins que le budget additionnel reçu en 2009–2010.

Les changements apportés en 2009 à la Politique étaient pertinents et ils en ont facilité la mise en œuvre. Ils sont venus préciser certains points dont on discutait depuis l'entrée en vigueur de la Politique en 2006 (tels que le rôle consultatif du CMV, l'abandon de l'opinion globale, le rôle du ministre auprès des membres des CMV) sans modifier les principes qui sous–tendent la Politique. D'autres précisions sont nécessaires, notamment en ce qui concerne les modalités d'application des récentes lignes directrices relatives au rapport annuel global.

- Les activités organisées par le BCG pour aider les organisations à mettre en œuvre la Politique ont porté leurs fruits, même si certaines d'entre elles n'ont pas été mises en place dans les délais prévus. À cet égard, on a noté dernièrement une amélioration.

Les CMV et le personnel de vérification interne considèrent que les trois activités les plus utiles sont la formation des CMV et le réseautage, les conseils sur les normes et les pratiques de vérification interne ainsi que l'orientation donnée aux DPV. A contrario, sont perçues comme les moins utiles les activités en rapport avec les stratégies en matière de ressources humaines et la dotation, l'arrangement en matière d'approvisionnement de services professionnels de soutien à la vérification (SPSV) et les vérifications horizontales des GMO.

- Le système de cotation prévu dans le Cadre de responsabilisation de gestion (CRG) constitue le principal outil que le BCG utilise pour évaluer l'efficacité et les répercussions des activités liées à la mise en œuvre de la Politique. De l'avis des répondants, ce système est un outil relativement utile pour évaluer le rendement de la vérification interne au sein des GMO.

En général, les AG des GMO, les DPV et le personnel de la vérification interne estiment que les critères prévus par le CRG sont « relativement utiles », « voire utiles », pour mesurer le rendement de leur fonction de vérification interne. De l'avis de certains répondants, ces critères se sont améliorés récemment. Enfin, certains répondants considèrent que les exigences du CRG entraînent une charge de travail considérable, en particulier pour les PMO.

- Les niveaux de ressources pour la mise en œuvre de la Politique sont appropriés grâce à l'approbation régulière de fonds spécialement prévus à cet effet.

Les fonds prévus spécifiquement pour la mise en œuvre de la Politique ont permis aux ministères et organismes de rétablir la capacité de leur fonction de vérification interne, qui avait été réduite au cours des années 1990. Une comparaison avec d'autres administrations montre que le ratio entre le nombre de vérificateurs internes et les dépenses du gouvernement du Canada est similaire à celui du Royaume–Uni et à celui de l'Ontario.

- La Politique a été mise en œuvre de façon efficace et économique. Malgré tout, il semble qu'il soit possible d'améliorer la Politique elle–même ainsi que son exécution.

Il est possible d'améliorer la Politique et sa mise en œuvre en adoptant les mesures exposées ci dessous.

- Simplifier le processus de nomination des membres de CMV et en réduire le caractère imprévisible.

La procédure visant à faire approuver par le Conseil du Trésor la nomination d'un membre externe, dont la candidature a été retenue et approuvée par le contrôleur général et l'AG, est à la fois trop longue et imprévisible. Il convient donc de prendre des mesures pour pallier ces problèmes. Il est d'autant plus urgent de simplifier le processus de nomination au CMV qu'un nombre important de membres verront prochainement leur mandat arriver à terme. À cet égard, il importe que l'on puisse renouveler le mandat de ces derniers, ou procéder à la nomination de nouveaux membres dans de brefs délais, si l'on veut éviter que des postes ne restent vacants, ce qui réduirait la contribution des membres. Par ailleurs, si l'on souhaite empêcher que les candidats hautement qualifiés ne soient dissuadés de participer à des CMV, il convient de réduire au minimum l'imprévisibilité du processus en s'assurant que le choix se portera sur les candidats les plus qualifiés. Dans cette optique, une approche possible consisterait à déléguer au secrétaire du Conseil du Trésor l'approbation du ministre du Conseil du Trésor.

- Résoudre le problème du recrutement de vérificateurs internes au sein du gouvernement fédéral ainsi que la question de leur maintien en poste.

L'un des résultats attendus de la Politique est l'amélioration de la capacité et la professionnalisation accrue de la fonction de vérification interne des ministères. À cet égard, il ressort de l'évaluation que la Politique a effectivement conduit à une professionnalisation accrue qui tient à l'adoption du Cadre de référence des pratiques professionnelles de l'Institut des vérificateurs internes, d'une part, et au fait que l'on ait encouragé les vérificateurs à obtenir un certificat professionnel (titre de CIA), d'autre part. Les dépenses au titre de la formation et le nombre de vérificateurs possédant le titre de CIA ont augmenté.

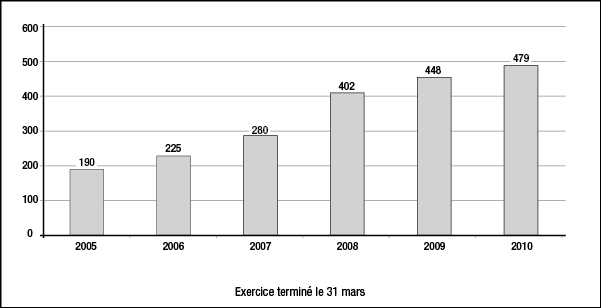

Les effectifs des vérificateurs internes ont dû être revus à la hausse afin de respecter les exigences de la Politique sur la vérification interne, d'une part, et de compenser la diminution intervenue dans les années 1990, d'autre part. En 2005, la fonction publique centrale comptait 190 vérificateurs internes; à titre de comparaison, l'on en dénombrait 479 en 2010. Compte tenu de l'augmentation de la demande, il est devenu de plus en plus difficile d'attirer un nombre suffisant de vérificateurs internes. En outre, l'évaluation révèle que les DPV et le personnel de vérification interne estiment qu'il est nécessaire d'adopter une classification différente pour les vérificateurs internes si l'on veut professionnaliser cette fonction. Ils ont notamment fait valoir que les exigences en matière d'études et les niveaux salariaux propres à la catégorie AS constituent un frein à l'embauche et au maintien en poste de vérificateurs internes qualifiés.

L'évaluation montre qu'il existe une pénurie de vérificateurs internes qualifiés et expérimentés au sein du gouvernement fédéral et qu'il demeure difficile de les attirer et de s'assurer qu'ils restent en poste. Il est apparu évident que le manque de vérificateurs internes qualifiés et expérimentés avait une incidence négative sur l'étendue de la vérification et la qualité du travail effectué. Pour remédier à cette situation, il importe donc de trouver des moyens d'attirer et de maintenir en poste les personnes requises.

Or, conformément à la Politique, les solutions retenues doivent aller dans le sens d'une professionnalisation de la collectivité de la vérification interne. En outre, elles doivent tenir compte des préoccupations exprimées par les vérificateurs internes et les DPV concernant la disparité des salaires et des exigences en matière d'études qui existe entre les différentes classifications utilisées pour la fonction de vérification interne. Enfin, l'approche retenue doit inclure un plan de ressources humaines qui prenne en considération les besoins des personnes possédant un vaste éventail de compétences et d'expériences afin d'atteindre l'équilibre voulu en vue de l'instauration d'une vérification interne efficace. Cette planification est indispensable si l'on veut parvenir à un accord sur la nature des tâches que recouvre la fonction de la vérification interne et sur les compétences indispensables à leur exécution. Cette planification facilitera l'élaboration de descriptions de travail uniformisées pour les vérificateurs internes et permettra aux ministères de mieux équilibrer leurs plans de ressources humaines de façon à veiller à ce que le personnel affecté à la vérification interne possède l'agencement de compétences souhaité. Il devrait être possible de relever les défis que représentent le recrutement et le maintien en poste de vérificateurs internes en veillant à l'uniformisation des plans de ressources humaines, des descriptions de travail et des niveaux de rémunération.

- Examiner d'autres approches que la méthode actuelle pour classer les entités du gouvernement fédéral en GMO et PMO.

Il y a lieu de déterminer s'il existe d'autres méthodes ou des approches complémentaires qui permettraient d'atteindre un meilleur équilibre entre les exigences de la Politique et le niveau de risque et les capacités propres à des ministères et des organismes fédéraux de taille et de type différents. Le lecteur trouvera ci–après une description des options proposées par les répondants. Cette description ne se veut pas exhaustive : elle se concentre sur les options les plus intéressantes, à savoir :

- Créer une catégorie distincte pour les très petits organismes assortie d'exigences réduites concernant la participation aux vérifications horizontales du BCG afin de tenir compte du fait que la plupart des PMO sont très petits (42 des 50 PMO comptent pour environ un quart des dépenses de tous les PMO et pour environ 0,1 p. 100 de toutes les dépenses du gouvernement fédéral). Il est toutefois nécessaire de tenir compte du fait que même les petites organisations peuvent représenter un risque élevé (p. ex. couverture négative de la presse) pour le gouvernement fédéral;

- Ajouter le facteur « niveau de risque » aux deux critères (c'est-à-dire 300 millions de dollars en dépenses annuelles et 500 ETP) utilisés actuellement pour déterminer si une organisation doit être considérée comme un GMO ou un PMO;

- Harmoniser le critère utilisé par la Politique sur la vérification interne avec ceux qui sont prévus dans les autres politiques du Conseil du Trésor (p. ex. Politique sur l'évaluation);

- Augmenter le nombre des plus petits GMO qui se partagent un DPV ou un CMV, en particulier lorsque deux d'entre eux ont un mandat similaire;

- Encourager certains GMO à partager leur DPV et leur CMV avec des PMO auxquels ils sont affiliés dès lors qu'il n'existe pas de possibilités de conflit d'intérêts.

- Limiter le nombre d'anciens fonctionnaires nommés comme membres externes au sein des CMV.

En effet, il ressort de l'évaluation que la proportion d'anciens fonctionnaires qui siègent à un CMV suscite une certaine préoccupation dans la mesure où une présence trop nombreuse de ces derniers pourrait réduire les possibilités de bénéficier de sang neuf venu de l'extérieur. Idéalement, les CMV devraient comprendre des membres externes possédant des compétences complémentaires acquises dans les secteurs privé et public. La composition idéale pour un comité typique où siègent trois membres externes est la suivante :

- Un membre ayant des compétences acquises dans le secteur public;

- Un membre ayant des compétences en gestion financière, en comptabilité ou en vérification;

- Un membre ayant une expérience acquise au sein du secteur privé, dans un domaine lié aux activités du Ministère.

Indépendamment du fait qu'un membre provienne du secteur public ou du secteur privé, il importe de s'assurer, lors de la sélection des membres, que l'on disposera de la variété voulue en matière de compétences et d'habiletés. Les comités devraient compter au titre de membres externes au plus un ancien fonctionnaire et au moins deux représentants du secteur privé.

- Fournir une orientation sur la mise en œuvre des exigences liées au rapport annuel global.

Depuis la mise en œuvre de la Politique, on a enregistré une baisse des attentes concernant la portée et la nature de l'assurance qui devrait être donnée à l'AG par la fonction de vérification interne ministérielle. L'on est passé de la formulation d'une opinion globale, avec la Politique de 2006, à un rapport d'assurance annuel avec la Politique de 2009 et l'on vise désormais un rapport annuel global. Il conviendrait donc que le BCG se penche sur la façon de mettre en œuvre les exigences relatives au rapport annuel global et des directives spécifiques devraient être données aux GMO à ce propos.

Recommandations

Il n'est pas urgent de modifier la Politique sur la vérification interne de façon substantielle, étant donné qu'elle est bien accueillie et compte tenu des nombreuses répercussions positives qu'elle a eues. Les recommandations qui suivent portent principalement sur des changements susceptibles d'en améliorer l'efficacité.

Les auteurs recommandent que le Bureau du contrôleur général (BCG) prenne les mesures suivantes :

- Étudier des moyens permettant de simplifier le processus de nomination des membres des CMV et d'en réduire le caractère imprévisible, afin d'attirer et de maintenir en poste des candidats qualifiés.

- Régler les problèmes relatifs à la classification actuelle des vérificateurs internes au gouvernement fédéral et veiller à ce que les ministères soient en mesure de recruter du personnel de vérification interne possédant un large éventail de compétences.

- Examiner des approches complémentaires à la méthode actuelle de répartition des organisations en GMO et en PMO.

- Limiter le nombre d'anciens fonctionnaires siégeant dans les CMV à titre de membres externes afin de s'assurer que ces comités sont formés de membres possédant un vaste éventail de compétences.

- Étudier comment les exigences liées aux rapports annuels globaux d'assurance peuvent être mises en œuvre de manière à fournir une orientation aux GMO.

I. Méthode

Le présent chapitre a vocation à présenter l'objet de l'évaluation ainsi que la méthode utilisée par cette dernière.

A. But de l'évaluation

La présente évaluation a été réalisée conformément aux exigences prévues à l'article 5.8.6 de la Politique sur la vérification interne et dans le cadre du Plan d'évaluation quinquennal du Secrétariat. Elle a pour objectif d'évaluer la pertinence et les résultats de la Politique sur la vérification interne. Elle couvre la période du 1er avril 2006 au 31 mars 2010 et porte sur la Politique sur la vérification interne de 2006 ainsi que sur les modifications qui lui avaient été apportées au 1er juillet 2009.

B. Méthode d'évaluation

Conformément aux prescriptions prévues par les Normes d'évaluation pour le gouvernement du Canada, les évaluateurs ont pris en considération les risques associés à la Politique sur la vérification interne. À cette fin, ils ont procédé à une collecte des données d'évaluation en deux phases. Dans un premier temps, ils ont examiné des dossiers et des documents, effectué des entrevues avec des personnes–ressources, des analyses de coûts et à des enquêtes. Ils ont analysé la qualité des données recueillies (taux de réponse, biais de rappel des répondants, questions clés, etc.) et, sur cette base, élaboré les méthodes à utiliser pour la collecte de données durant la deuxième phase, soient des études de cas et des groupes de discussion. Cette stratégie a permis aux évaluateurs d'adapter les stratégies de collecte de données afin de couvrir plus efficacement tous les aspects de la Politique et de se concentrer sur les principales questions.

À la suite de l'évaluation préliminaire de la première phase, l'équipe a conclu qu'il convenait d'explorer plus à fond l'importance des CMV, compte tenu du rôle innovateur et de premier plan que leur attribue la Politique sur la vérification interne. En outre, l'évaluation préliminaire a fait ressortir la nécessité d'examiner plus en détail les incidences des différents types de rapports hiérarchiques qui existent entre les DPV et les AG de même que les questions liées à une nouvelle classification pour les vérificateurs internes.

Les paragraphes figurant ci–dessous présentent les méthodes de collecte des données utilisées pour l'évaluation de la Politique sur la vérification interne de 2006.

1. Examen détaillé des documents et des dossiers

Dans le cadre de cet examen, il s'agissait d'analyser de manière exhaustive les documents disponibles, notamment :

- La Politique et ses lignes directrices;

- Les anciennes politiques, les évaluations et les examens des politiques actuelles et anciennes;

- Les rapports des DPV et des CMV;

- Les documents de référence ou d'autres documents produits par le BCG dans le but de faciliter la mise en œuvre de la Politique;

- Les études du BCG et d'autres organismes fédéraux;

- Les données compilées par le BCG concernant les dépenses de vérification interne au gouvernement fédéral.

2. Entrevues avec les personnes–ressources

Au total, 25 entrevues ont été réalisées avec des personnes qui ont joué un rôle dans la conception et la mise en œuvre de la Politique ou qui sont spécialistes de la vérification interne, notamment :

- D'anciens ou d'actuels contrôleurs généraux du Canada;

- D'anciens ou d'actuels employés du BCG qui ont participé à la conception et à la mise en œuvre de la Politique;

- Le personnel de vérification du BCG qui participe aux vérifications ministérielles horizontales;

- Des cadres supérieurs du Secrétariat du Conseil du Trésor du Canada;

- Des représentants des associations de vérification interne (p. ex. l'Institut des vérificateurs internes);

- Des universitaires et des experts du domaine de la vérification interne.

3. Enquête auprès des intervenants en matière de vérification interne

L'enquête auprès des intervenants de la vérification interne s'adressait aux personnes suivantes :

-

Les administrateurs généraux (AG) – Les évaluateurs ont interrogé 54 AG provenant de PMO et de GMO :

- Administrateurs généraux des GMO – En vertu de la Politique, 46 ministères et organismes fédéraux sont désignés dans comme étant des GMO; 29 AG de ces entités (soit les deux tiers de tous les AG) ont été interrogés.

- Administrateurs généraux des mandataires du Parlement et de la Commission de la fonction publique du Canada – La Politique stipule que même si les principes applicables aux GMO s'appliquent aux sept mandataires du Parlement et à la Commission de la fonction publique, les AG de ces entités peuvent autoriser une dérogation à certaines exigences s'ils le jugent approprié à la lumière des ententes de gouvernance, du mandat législatif et du profil de risque de l'organisation. Pour ce groupe particulier, les évaluateurs ont mené cinq entrevues avec les AG des mandataires du Parlement et de la Commission de la fonction publique. Aux fins de l'évaluation, leurs réponses ont été combinées avec celles des AG des GMO étant donné que toutes ces organisations doivent se conformer à des exigences similaires en vertu de la Politique.

- Administrateurs généraux des PMO – Vingt AG de PMO (soit 40 p. 100 de l'ensemble des AG de ces entités) ont été interrogés. Les 50 PMO du gouvernement fédéral sont de petites organisations qui ensemble représentent moins de 1 p. 100 du total des dépenses du gouvernement fédéral.

- Dirigeants principaux de la vérification (DPV) – La population totale des DPV des GMO, des mandataires du Parlement et de la Commission de la fonction publique ont été sondés à l'aide d'un questionnaire en ligne. De plus, dans certains cas, les évaluateurs ont fait des appels téléphoniques de suivi pour préciser les réponses fournies dans le questionnaire en ligne et pour augmenter le taux de réponse. En tout, 48 DPV ont répondu. Si on tient compte des situations où un DPV servait deux GMO ainsi que des postes vacants, la population totale des DPV est en réalité de 52. Le taux de réponse obtenu est donc de 92 p. 100.

- Membres de comité ministériel de vérification (CMV) – La totalité des membres externes de CMV a été interrogée au moyen d'un questionnaire en ligne. Dans certains cas, des appels téléphoniques de suivi ont également été effectués pour préciser les réponses fournies dans le questionnaire en ligne et pour augmenter le taux de réponse. En tout, 97 membres ont répondu, ce qui correspond à un taux de réponse de 78 p. 100.

Dirigeants principaux des finances (DPF) – L'ensemble des DPF des GMO, des PMO et des mandataires du Parlement ont été interrogés en ligne et des appels téléphoniques de suivi ont été effectués pour augmenter le taux de réponse. Pour ce qui est des GMO et des mandataires du Parlement, 34 DPF ont répondu, ce qui correspond à un taux de réponse de 63 p. 100. Les évaluateurs ont obtenu des réponses de 25 DPF de PMO, soit un taux de réponse de 50 p. 100.

- Personnel de vérification interne des ministères et organismes du gouvernement fédéral Les vérificateurs internes ont été interrogés au moyen d'un questionnaire en ligne et des appels téléphoniques de suivi ont été effectués pour augmenter le taux de réponse. Bien que les évaluateurs aient d'abord utilisé la liste des membres de la section d'Ottawa de l'Institut des vérificateurs internes pour choisir les personnes à interroger, ils ont constaté qu'elle n'était pas à jour et qu'elle était incomplète. Le répertoire des employés du gouvernement du Canada a donc servi à établir la population des vérificateurs internes aux fins de l'enquête. En plus, les évaluateurs ont prié tous les DPV de demander à leurs vérificateurs internes de remplir le questionnaire en ligne. Au total, 209 questionnaires remplis par le personnel de vérification interne des ministères ont été reçus, ce qui donne un taux de réponse de 43 p. 100.

- Sous–ministres adjoints (SMA) – Les évaluateurs ont mené une enquête en ligne et effectué des appels téléphoniques de suivi auprès d'un échantillon de SMA. Pour déterminer quels SMA devraient être interrogés, les évaluateurs ont demandé aux DPV de leur communiquer les noms de ceux qui avaient fait l'objet d'une vérification interne en 2009–2010 et ont reçu en tout 133 noms. Un échantillon de 75 SMA ont été sondés et 54 d'entre eux ont répondu, soit 41 p. 100.de la liste des SMA.

4. Analyse du coût des dépenses de vérification interne

Pour obtenir de l'information sur les coûts de mise en œuvre de la Politique, les évaluateurs ont demandé à tous les DPV de fournir des données sur leurs dépenses et sur les équivalents temps plein (ETP) consacrés à la vérification interne en 2005–2006 et 2009–2010, ainsi qu'une estimation du montant des dépenses de vérification interne. Ils ont également demandé une ventilation des dépenses de vérification interne afin de déterminer la part des dépenses consacrée aux salaires et aux avantages sociaux du personnel, aux services professionnels, à la formation et aux CMV.

5. Études de cas

Les évaluateurs ont effectué 6 études de cas consacrées à des thèmes qui ont été déterminés après qu'une bonne partie des entrevues auprès des personnes–ressources aient été réalisées et qu'une part importante des questionnaires envoyés aux parties intéressées aient été reçus, et ce, afin de bien comprendre les questions qui méritaient d'être approfondies. Les études de cas portaient sur les sujets suivants :

- Études de cas nos 1, 2 et 3 – Ces études visaient à déterminer si l'apport des CMV variait selon les personnes qui les présidaient. Trois types de comité ont été étudiés, à savoir :

- Le comité présidé par l'AG;

- Le comité présidé par un membre externe;

- Le comité auquel l'AG ne participe pas, mais est tenu informé des réunions.

- Étude de cas no 4 – Cette étude avait pour objet d'examiner les questions concernant la mise en place d'une classification différente pour les vérificateurs internes. Le Bureau du contrôleur général a reçu un budget afin de procéder à la reconfiguration de la collectivité de la vérification interne (notamment l'établissement d'une classification distincte pour les vérificateurs internes du gouvernement fédéral), mais celle–ci n'a pas encore vu le jour. Selon les résultats des tests préliminaires, une classification différente jouerait un rôle important dans la professionnalisation de la collectivité de la vérification interne. L'étude de cas visait à analyser les obstacles qui ont entravé le projet de reconfiguration et à évaluer les chances de voir ce projet aboutir.

- Études de cas nos 5 et 6 – Elles avaient pour but d'analyser les différents types de rapports hiérarchiques qui existent entre les DPV et les AG. Il ressort des données du Cadre de responsabilisation de gestion que 27 DPV sur 45 relèvent « exclusivement » de l'AG tandis que les 18 autres relèvent « essentiellement » de l'AG. Les évaluateurs ont procédé à 2 études portant respectivement sur les cas où le DPV relève « exclusivement » de l'AG et sur les situations où il relève « essentiellement » de l'AG.

6. Groupes de discussion

Les évaluateurs ont constitué 4 groupes de discussion. Pour chacun d'entre eux, ils ont préparé des guides qu'ils ont soumis, pour rétroaction, au Groupe de travail sur l'évaluation. Sur la base des commentaires reçus, ils ont finalisé les guides puis ils les ont envoyés aux participants quelques jours avant la réunion. Ces 4 groupes étaient organisés comme suit :

- Groupe de discussion des administrateurs généraux (AG) – Le but de ce groupe était d'approfondir certains points abordés dans l'enquête auprès des AG et de traiter des questions faisant l'objet des études de cas. Ont participé à ce au groupe de discussion 4 AG.

- Groupe de discussion des dirigeants principaux de la vérification (DPV) – Le but de ce groupe était d'approfondir certains points abordés dans l'enquête auprès des DPV et de traiter des questions faisant l'objet des études de cas. Les participants ont été sélectionnés notamment en fonction des critères suivants : rapports hiérarchiques du DPV (c'est-à-dire cotes « fort » et « acceptable » selon l'évaluation du Cadre de responsabilisation de gestion); nature de la présidence du comité ministériel de vérification (président de l'extérieur, AG); secteur (économie, opérations gouvernementales, etc.); taille de l'organisation (ETP). Au total, 18 DPV ont initialement été sélectionnés et invités à participer au groupe de discussion. Plusieurs n'étaient pas disponibles en raison de leurs activités et quelques–uns ont décliné l'invitation à la dernière minute. En tout, 6 DPV ont participé au groupe de discussion et ils étaient représentatifs de la population des DPV puisqu'ils provenaient de ministères de taille et de type différents, entretenaient différents rapports hiérarchiques avec les AG et que les modèles de présidence de leur comité différaient.

- Groupe de discussion des membres externes de comité ministériel de vérification Le but de ce groupe de discussion était d'approfondir certains points abordés dans l'enquête auprès des membres externes de CMV et de traiter des questions faisant l'objet des études de cas. Les participants ont été sélectionnés notamment en fonction des critères suivants : rapports hiérarchiques du DPV (c'est-à-dire cotes « fort » et « acceptable » selon l'évaluation du Cadre de responsabilisation de gestion); nature de la présidence du CMV (président de l'extérieur, AG); secteur (économie, opérations gouvernementales, etc.); taille de l'organisation (ETP). En tout, 14 membres de CMV ont été invités à participer au groupe de discussion et 5 d'entre eux y ont effectivement pris part, soit en personne soit par téléphone. Ceux qui ont participé étaient représentatifs de la population des CMV, puisqu'ils provenaient de ministères de taille et de type différents, entretenaient différents rapports hiérarchiques et que les modèles de présidence de leur comité différaient.

- Groupe de discussion d'employés responsables de la vérification interne dans les ministères – Le but de ce groupe de discussion était d'approfondir certains points abordés dans l'enquête auprès des employés de la vérification et de traiter des questions faisant l'objet des études de cas. Les participants ont été sélectionnés notamment en fonction des critères suivants : rapports hiérarchiques du DPV (c'est-à-dire cotes « fort » et « acceptable » selon l'évaluation du Cadre de responsabilisation de gestion); nature de la présidence du CMV (président de l'extérieur, AG); secteur (économie, opérations gouvernementales, etc.); taille de l'organisation (ETP). Au total, 16 employés de la vérification interne ont été invités à participer au groupe de discussion et 8 d'entre eux y ont pris part. Les participants étaient représentatifs de la collectivité de la vérification interne.

7. Examen de politiques similaires adoptées par d'autres administrations

Les évaluateurs ont comparé la Politique avec des politiques similaires adoptées par d'autres administrations, à savoir celles du Royaume–Uni, de l'Australie et de l'Ontario. À cette fin, ils ont effectué une recherche exhaustive en bibliothèque et sur Internet pour obtenir de l'information sur les politiques et les pratiques de vérification interne de ces administrations. Ils ont ensuite interviewé, au téléphone, des fonctionnaires des services de vérification interne de ces administrations.

C. Limites

Les principales limites de l'étude sont les suivantes :

- En raison du petit nombre de personnes–ressources interrogées, il n'a pas été possible de détailler les constatations par sous–groupe.

- La Politique sur la vérification interne étant complémentaire à d'autres politiques et initiatives (p. ex. Politique sur le contrôle interne, Politique sur la gestion des risques, Loi fédérale sur la responsabilité et Initiative de Renouvellement des politiques) qui traitent directement du contrôle interne et de la gestion du risque, il est difficile d'en mesurer l'impact puisque que les résultats attendus dépendent également d'autres programmes.

- Étant donné que les ministères se trouvent à des étapes différentes de la mise en œuvre de la Politique sur la vérification interne, il est difficile d'extrapoler les constatations à l'ensemble des ministères.

- Dans la mesure où seule une faible proportion des personnes invitées a accepté de participer aux groupes de discussion, il est impossible de généraliser à toute la population les observations qui ont été formulées.

D. Contenu du rapport

Le chapitre II décrit brièvement la Politique sur la vérification interne de 2006, notamment ses objectifs et les résultats attendus. Le chapitre III présente les constatations et les conclusions de l'évaluation. Le dernier chapitre résume les principales conclusions de l'évaluation et formule des recommandations visant à rendre la Politique plus efficace.

II. Description de la Politique sur la vérification interne de 2006

Ce chapitre expose les grandes lignes de la Politique sur la vérification interne de 2006.

A. Raison d'être

De nombreux facteurs, tant internes qu'externes au gouvernement fédéral, ont influencé l'élaboration de la Politique sur la vérification interne de 2006. Le Bureau du vérificateur général du Canada a établi un diagnostic déterminant et joué un rôle décisif en vérifiant la fonction de vérification interne au gouvernement fédéral en 1994 et en 2004. Au chapitre 1, La vérification interne dans les ministères et les organismes, de son rapport de novembre 2004, la vérificatrice générale a noté que des efforts considérables devaient encore être déployés pour renforcer la fonction de vérification interne au gouvernement du Canada. Elle a également indiqué qu'en dépit des fonds additionnels investis dans ce domaine au cours des quatre années précédentes, les mêmes problèmes persistaient depuis plus d'une décennie. Figurent au nombre des facteurs internes et externes ayant influencé l'élaboration de la Politique les éléments suivants :

- Une vigilance accrue de la part du public suite aux scandales d'Enron, de Sarbanes–Oxley et des commandites;

- Le manque d'indépendance de la vérification interne par rapport aux cadres hiérarchiques pointé par le Comité des comptes publics;

- Le manque d'indépendance des comités de vérification;

- La disparité dans la prestation d'une assurance indépendante fournie aux AG pour s'acquitter de leurs responsabilités;

- Le fait que la vérification interne semblait vouloir mettre l'accent sur les examens et la consultation plutôt que sur la fourniture d'une assurance;

- L'inégalité de la capacité, des compétences et des pratiques en matière de vérification interne à l'échelle gouvernementale;

- Le manque de mobilité des vérificateurs internes au sein du gouvernement;

- L'incapacité du gouvernement à démontrer le bon fonctionnement de son cadre de contrôle au sein d'une entité ou à l'échelle du gouvernement;

- La complexité croissante du contexte de la vérification et l'importante accrue des technologies informatiques;

- L'affaiblissement du programme de vérification par les dispositions de la Loi sur l'accès à l'information.

B. Description de la Politique

En octobre 2005, le contrôleur général a présenté au Conseil du Trésor une nouvelle Politique sur la vérification interne. Celle–ci a été approuvée et est entrée en vigueur le 1er avril 2006 en même temps que trois lignes directrices connexes. La mise en œuvre progressive s'est échelonnée jusqu'au 1er avril 2009. La nouvelle Politique prévoyait les éléments suivants :

- Le gouvernement soutiendrait un système de vérification interne fort et crédible auquel il pourrait se fier et qui contribuerait directement à une gestion efficace des risques, à une gestion éclairée des ressources et à une saine gouvernance;

- Le gouvernement assurerait l'indépendance de la vérification interne par rapport aux cadres hiérarchiques en exigeant que les CMV soient formés d'une majorité de membres de l'extérieur de l'administration publique fédérale et en faisant relever les DPV directement des AG;

- Les DPV présenteraient un avis annuel à l'intention de l'AG sur le caractère approprié des processus de gestion du risque, de gouvernance et de contrôle et soumettraient un rapport sur chaque vérification fondée sur le risque;

- Le Bureau du contrôleur général (BCG) assumerait de nouvelles responsabilités concernant les vérifications sectorielles et horizontales ainsi que pour les vérifications horizontales ou sectorielles ciblées dans les PMO;

- Le BCG établirait un comité de vérification chargé de fournir des conseils et une orientation aux PMO;

- Le BCG ferait rapport annuellement au Conseil du Trésor sur l'état des processus de gestion du risque, de contrôle et de gouvernance dans l'ensemble du gouvernement, et sur les travaux de vérification effectués dans les ministères;

- Le BCG établirait des normes et des lignes directrices conformes aux pratiques de vérification interne internationalement reconnues;

- Le BCG effectuerait des vérifications horizontales intégrées aux activités de vérification ministérielles et fournirait des conseils et des services sur des questions de vérification interne;

- Le BCG mettrait en place des moyens de surveillance du rendement et des rapports redditionnels pour les vérifications internes;

- Un cadre serait institué afin de mieux répartir les responsabilités en matière de vérification interne entre les AG et le BCG;

- Des fonds seraient consacrés au recrutement de professionnels qualifiés et au perfectionnement professionnel des vérificateurs;

- La vérification interne verrait son rôle de prestataire d'assurance en matière de reddition de comptes, de prise de décision et d'amélioration des programmes renforcé et ses responsabilités en matière de la gestion du risque, au contrôle et de gouvernance seraient étendues;

- Les activités de vérification interne feraient l'objet d'une approche globale à l'échelle du gouvernement.

C. Objectifs

La Politique sur la vérification interne de 2006 vise à renforcer la reddition de comptes, la gestion des risques, la gestion des ressources et la saine gouvernance dans le secteur public en restructurant et en renforçant la vérification interne à l'échelle du gouvernement. En 2009, l'objectif de la Politique a été reformulé en ces termes : « La Politique vise à appuyer une gestion solide du secteur public qui garantit la reddition de comptes en veillant au maintien d'une fonction de vérification interne efficace au sein des ministères et dans l'ensemble du gouvernement ».

D. Lois connexes

La Loi fédérale sur la responsabilité est entrée en vigueur en décembre 2006. Elle constitue le fondement et l'élément moteur du programme gouvernemental de reddition de comptes à la population. Cette loi de portée générale comporte plusieurs mesures importantes touchant directement la fonction de vérification interne. La Loi reconnaît pour la première fois le rôle de la vérification interne dans la législation fédérale. Elle comprend une exigence particulière selon laquelle les ministères doivent se doter d'une capacité de vérification interne adéquate et d'un comité ministériel de vérification. Aux termes de la Loi, l'AG assume le rôle d'administrateur des comptes de son ministère. À ce titre, il doit rendre compte aux comités parlementaires, et il est responsable, notamment des systèmes de contrôle interne et de conformité. De plus, à la suite à des changements apportés à la Loi sur l'accès à l'information, une exemption discrétionnaire pour une période pouvant aller jusqu'à 15 ans s'applique aux feuilles de travail de la vérification interne.

Plus récemment, un ensemble de politiques de gestion financière pour le gouvernement fédéral, notamment la Politique sur la gouvernance en matière de gestion financière et la Politique sur le contrôle interne, est venu renforcer l'obligation de responsabilité publique. La Politique sur le contrôle interne met l'accent sur les contrôles internes visant l'information financière et les lettres de déclaration des AG et des DPF.

E. Mise en œuvre de la Politique

La Politique sur la vérification interne de 2006 s'applique aux « ministères » tels que définis à l'article 2 de la Loi sur la gestion des finances publiques. Cette définition exclut l'Agence du revenu du Canada et les sociétés d'État. Sur les 104 ministères et organismes visés par la Politique, 46 sont des GMO (dépenses annuelles d'au moins 300 millions de dollars ou un effectif d'au moins 500 ETP). On dénombre 50 PMO (dépenses annuelles de moins de 300 millions de dollars et effectif de moins de 500 ETP). Pour ce qui est des autres ministères et organismes du gouvernement fédéral, la Politique stipule que ses principes, qui s'appliquent aux GMO, valent également pour les mandataires du Parlement et pour la Commission de la fonction publique. Ainsi, les AG de ces organismes peuvent autoriser une dérogation à des exigences spécifiques de la Politique s'ils le jugent approprié à la lumière de leurs modalités de gouvernance, de leur mandat législatif et du profil de risque de leur organisation.

S'agissant des GMO, la Politique sur la vérification interne de 2006 prévoit notamment les exigences et dispositions suivantes :

- Le DPV doit relever directement de l'AG;

- Le CMV doit comporter une majorité de membres recrutés en dehors de l'administration publique fédérale;

- Il convient de préparer et de mettre en œuvre un plan de vérification interne fondé sur le risque (c'est–à–dire axé sur les secteurs d'importance et à risque élevé);

- Il convient d'établir une fonction de vérification interne adaptée aux besoins du ministère et qui se conforme à la Politique et aux normes professionnelles de la vérification interne;

- Le DPV doit fournir à l'AG une assurance additionnelle sur le caractère adéquat et l'efficacité des processus de gestion du risque, de contrôle interne et de gouvernance de son ministère.

La Politique a accordé aux GMO des fonds additionnels afin de leur permettre notamment de recruter du personnel de vérification interne, de former ce dernier et d'assumer les coûts relatifs aux membres externes des CMV.

S'agissant des PMO, la Politique sur la vérification interne de 2006 prévoit notamment les exigences et dispositions suivantes :

- Le BCG effectuera chaque année des vérifications de type horizontal ou d'autre nature, et remettra un exemplaire des rapports de vérification aux AG concernés;

- Le contrôleur général devra établir un comité de vérification qui sera chargé d'effectuer des examens, de conseiller et de formuler des recommandations sur la vérification interne exécutée dans les PMO par le BCG;

- Le BCG facilitera l'accès à des ressources de vérification interne indépendantes et qualifiées lorsque les AG de PMO jugeront qu'il y a lieu de procéder à des travaux de vérification interne en sus de ceux du BCG.

À ces exigences et dispositions s'ajoute l'obligation faite au contrôleur général d'exercer de manière ciblée et soutenue, à l'échelle du gouvernement, le leadership fonctionnel nécessaire en matière de vérification interne pour constituer et accroître la capacité requise, disposer de ressources professionnelles qualifiées et suffisantes et assurer le respect des normes professionnelles et l'application de méthodes rigoureuses dans le cadre des vérifications internes.

La Politique est mise en œuvre selon un modèle mixte faisant appel à la décentralisation et à la centralisation. En effet, si l'exécution de la Politique est confiée aux ministères, le BCG intervient néanmoins à titre d'autorité fonctionnelle et opérationnelle. À cet égard, la Politique définit les responsabilités incombant respectivement au BCG et aux ministères ainsi que les modalités et finalités de leur interaction.

F. Évaluation intérimaire

En 2008, le BCG a procédé à une évaluation intérimaire de la mise en œuvre de la Politique sur la vérification interne de 2006 en vue d'identifier les changements qui s'imposaient immédiatement. Cette évaluation a été effectuée sur la base des critères suivants : pertinence de la Politique, harmonisation avec les modifications législatives découlant de la Loi sur la gestion des finances publiques, criticité, applicabilité et faisabilité, harmonisation avec les exigences en matière de rapport prévues par les politiques régissant la gestion financière du gouvernement fédéral. En 2008, le BCG a passé en revue les évaluations précédentes; il a examiné ligne par ligne la Politique de même que les lignes directrices et directives y afférentes et il a demandé une rétroaction des parties intéressées. Cette évaluation intérimaire a donné lieu à plusieurs modifications qui sont entrées en vigueur le 1er juillet 2009 : elles venaient codifier la pratique et la compréhension des fonctions et des rôles ayant pris effet après l'adoption de la Politique. Les modifications apportées en 2009 n'introduisaient pas de nouvelles façons de faire : elles traduisaient plutôt l'expérience et la pratique observée, et tenaient compte des modifications législatives de 2006–2007. Les modifications apportées à la Politique en 2009 visaient notamment à :

- En moderniser la formulation à la suite des modifications apportées à la Loi sur la gestion des finances publiques de 2007 concernant le rôle d'administrateur des comptes de l'AG et le rôle de conseiller du CMV;

- Recadrer le rôle du DPV en matière de prestation de services d'assurance sur les processus ministériels de gouvernance, de gestion du risque et de contrôle;

- Harmoniser le rôle du BCG au regard de la présentation de rapports et la délégation des pouvoirs au président du Conseil du Trésor par rapport aux exigences des politiques de gestion financière;

- Permettre aux mandataires du Parlement et à la Commission de la fonction publique du Canada d'autoriser des dérogations à la Politique selon leur appréciation du risque, dans la mesure où les principes sous–jacents de la Politique sont respectés et que les exigences législatives visant la vérification interne sont observées;

- S'assurer que le CMV ne soit pas perçu comme un prestataire direct d'assurance, mais comme un organe ayant pour rôle de formuler des conseils et des recommandations à l'intention de l'AG sur le caractère adéquat, la qualité et les résultats de l'assurance;

- Mettre l'accent sur la notion de couverture de vérification axée sur le risque (et non nécessairement intégrée) et faire intervenir les facteurs de risque pour alléger le fardeau des CMV;

- Rectifier l'exigence imposée aux comités de commenter les rapports ministériels sur le rendement;

- Supprimer l'obligation pour les DPV d'exprimer une opinion globale annuelle à l'intention de l'AG et du CMV sur l'efficacité et la pertinence des processus de gestion du risque, de contrôle et de gouvernance de leur ministère. En effet, la nouvelle Politique stipule que le DPV devrait présenter un rapport d'assurance indépendant à l'AG sur la pertinence et l'efficacité des processus de gestion du risque, de contrôle et de gouvernance dans son ministère;

- Établir que les rapports seraient présentés au Conseil du Trésor non pas sur une base « régulière », mais « annuelle »;

- Supprimer les réunions à huis clos entre les CMV et les ministres.

G. Ressources

Conformément à l'un des objectifs fondamentaux de la Politique sur la vérification interne de 2006, le Conseil du Trésor a approuvé l'allocation progressive de ressources additionnelles pour appuyer la collectivité de la vérification interne dans la mise en œuvre des nouvelles exigences de la Politique. Ceci s'est traduit, dans un premier temps, par des investissements additionnels de 13 millions de dollars en 2006–2007 et de 24 millions de dollars en 2007–2008. Lorsque la stratégie visant à reconfigurera la collectivité de la vérification interne sera entièrement en œuvre, le montant total de fonds additionnels devrait atteindre 40 millions de dollars sur une base permanente. Les fonds approuvés par le Conseil du Trésor s'ajoutent aux investissements additionnels effectués par les ministères.

En plus de ces montants, le Bureau du contrôleur général (BCG) s'est doté de la capacité opérationnelle requise pour effectuer des vérifications horizontales dans les PMO et les GMO. Mi–2008, le BCG a également établi un arrangement en matière d'approvisionnement de services professionnels de soutien à la vérification (SPSV), qui donne aux ministères et organismes un accès en temps opportun à des services de vérification de qualité à contrat. Il s'agit d'un arrangement important puisqu'il constitue un complément essentiel à la capacité de vérification interne pendant la période transitoire de mise en œuvre et ultérieurement.

H. Activités

Les paragraphes qui suivent décrivent brièvement certaines activités réalisées jusqu'à maintenant consécutivement à l'adoption de la Politique sur la vérification interne.

-

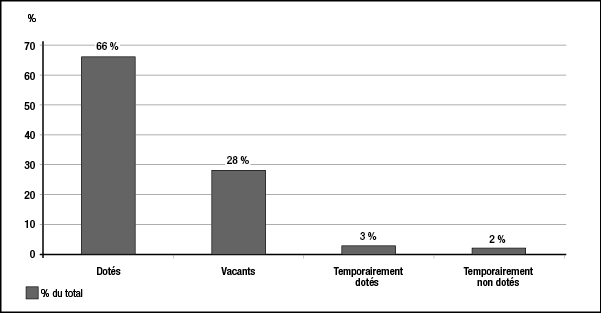

Comités ministériels de vérification (CMV) indépendants – En collaboration avec les ministères et la collectivité de la vérification interne, le BCG a mis en place des processus pour recruter, sélectionner, maintenir en poste et rémunérer les membres externes des CMV indépendants. Ces derniers ont pour mandat de conseiller les AG sur le fonctionnement et le caractère adéquat des processus et des cadres ministériels relatifs à la gouvernance, la gestion du risque et le contrôle. Grâce à cet effort de recrutement, la quasi–totalité des GMO est maintenant dotée d'un CMV (47 comités et 152 membres externes). Les activités des comités comprennent la présentation d'un rapport annuel à l'AG ainsi que la formulation de conseils et de recommandations à la demande de l'AG concernant des priorités nouvelles, des préoccupations, des facteurs de risque, des occasions à saisir et des rapports redditionnels.

Pour favoriser l'évolution vers une communauté de pratique efficace et durable pour les CMV, un programme d'apprentissage et d'engagement a été mis en œuvre par le BCG. Ce programme prévoit des séances d'orientation sur le gouvernement fédéral et des ateliers spécialisés (p. ex. gestion du risque). Par ailleurs, une charte générique pour les CMV a été élaborée en 2006 tandis que 2007 a vu la publication des conditions de nomination et du Guide à l'intention des comités ministériels de vérification. Ce dernier ouvrage contient des outils de référence utiles aux membres de comité pour s'acquitter de leurs rôle et responsabilités.

Le Comité de vérification du gouvernement du Canada a été institué pour conseiller le secrétaire (AG) du Secrétariat du Conseil du Trésor du Canada et fournir à ce dernier ainsi qu'au contrôleur général un appui en matière de surveillance concernant les activités pangouvernementales du BCG liées à son leadership fonctionnel, aux opérations, au suivi et à la production de rapports dans le domaine de la vérification interne. Un organe de vérification propre aux PMO, le Comité de vérification des PMO (CV PMO), a également été créé afin d'aider le BCG à assumer ses responsabilités en matière de vérification horizontale des PMO — prévues par la Politique. Son rôle est similaire à celui d'un CMV.

-

Nomination de dirigeants principaux de la vérification (DPV) – À l'exception d'une entité, tous les GMO du gouvernement fédéral ont nommé un DPV qui relève directement de l'AG. Les DPV ont été embauchés par les ministères en consultation avec le BCG. Ils ont la responsabilité de diriger la fonction de vérification interne des ministères, y compris d'établir, au besoin, des plans de vérification triennaux fondés sur le risque et de réaliser des vérifications internes axées sur le risque en vue de présenter un rapport annuel global indépendant à l'AG sur le caractère adéquat et l'efficacité des processus de gestion du risque, de contrôle et de gouvernance du ministère. De plus, les DPV doivent assurer le suivi des plans d'action préparés par la direction pour régler les problèmes identifiés lors des vérifications internes. Le BCG a créé un programme de formation et de mentorat adapté aux besoins des DPV.

-

Normes et lignes directrices en matière de vérification interne – La mise en œuvre de la Politique a notamment conduit à l'élaboration des Normes de vérification interne pour le gouvernement du Canada qui fixent les normes de vérification interne auxquels l'ensemble des ministères assujettis à la Politique sur la vérification interne doivent se conformer. Ces normes précisent que le gouvernement du Canada a adopté le Cadre de référence des pratiques professionnelles de l'Institut des vérificateurs internes (IVI) et que tous les ministères du gouvernement doivent respecter les normes de IVI pour s'acquitter de leurs responsabilités en matière de vérification interne, à moins qu'elles n'entrent en conflit avec la Politique ou avec l'une ou l'autre des directives et lignes directrices connexes établies par le contrôleur général ou le Conseil du Trésor. En établissant des normes minimales, la Politique veille à ce que les ministères aient des normes et des processus de vérification interne communs, sans toutefois les contraindre à appliquer les mêmes procédures de vérification interne.

À l'automne 2006, le BCG a préparé l'ébauche d'un modèle de maturité afin de définir les attentes découlant de la Politique et d'aider les ministères à évaluer leur fonction de vérification interne, à déterminer les priorités et à élaborer un plan d'action. À la fin de 2006, le BCG a publié une version provisoire d'un manuel de politique, de normes et de pratiques de vérification interne à l'intention de la collectivité de la vérification interne du gouvernement fédéral. À la suite d'analyses plus poussées et des commentaires émanant des DPV, ce manuel a été repensé pour être remplacé par le Centre de référence de la vérification interne du BGC. Ce dernier intègre le Cadre de référence des pratiques professionnelles de l'IVI et fournit en ligne une bibliothèque entièrement intégrée, à guichet unique, afin d'orienter le travail des praticiens de la vérification. La version bêta du Centre de référence a été lancée sur le Web au début de 2009. Elle a ensuite été remaniée en fonction de nouveaux éléments (p. ex. le Cadre de référence des pratiques professionnelles de l'IVI de 2009 et les modifications apportées à la Politique en 2009).

L'élaboration d'un cadre pour les contrôles de gestion de base a facilité l'exécution de travaux de vérification et a donné une assurance aux DPV. Un cadre provisoire a d'abord été préparé par le BCG et publié en 2007. Il s'inspire d'initiatives reconnues, tels les objectifs de contrôle dans le domaine de l'information et des technologies connexes (COBIT), les Conseils sur les critères de contrôle (CCC) et le Committee of Sponsoring Organizations of the Treadway Commission (COSO), et est structuré autour des dix éléments que comprend le Cadre de responsabilisation de gestion du gouvernement fédéral.

Un autre projet concerne l'élaboration d'une méthode d'évaluation des risques à l'appui de la planification de la vérification interne, plus précisément en créant un plan pangouvernemental de la vérification interne ainsi que des plans ministériels de vérification fondés sur les risques. Les premières lignes directrices sur l'élaboration d'une méthode d'évaluation du risque ont été publiées début 2009 dans le Centre de référence de la vérification interne du BCG.

Le BCG a entrepris des travaux d'élaboration des inspections professionnelles des activités de vérification interne des ministères et organismes. Ces travaux, de même que ceux liés au modèle de maturité et au Centre de référence du BCG, ont conduit à une série de documents portant sur l'inspection professionnelle (manuel, guide pratique et autodiagnostic p. ex.) qui aident les ministères et organismes à participer à cette activité et orientent les personnes qui effectuent ces inspections. La ligne directrice la plus récente intitulée Guide de l'inspection des pratiques professionnelles de la vérification interne a été publiée en juin 2010.

- Vérifications horizontales et sectorielles – Le BCG a produit un premier plan de ses vérifications horizontales pour la période 2007–2010 à l'aide d'une méthode d'évaluation des risques. Parallèlement à ce plan, le BCG a exécuté nombre de vérifications horizontales dans les GMO et les PMO.

- Stratégie en matière de ressources humaines et dotation – Depuis l'introduction de la Politique, le Secteur du renforcement de la capacité et du développement de la collectivité du BCG a collaboré avec la collectivité de la vérification interne du gouvernement fédéral pour mettre en place un cadre de gestion des ressources humaines de la vérification interne. Ce cadre comporte plusieurs composantes, dont un plan concernant le capital humain; des modèles organisationnels uniformisés et des descriptions de travail préclassifiées; des profils de compétence rattachés à ces descriptions de travail; un plan de renouvellement des ressources adapté aux besoins de la collectivité en termes de recrutement et de renforcement de la capacité. Enfin, il prend en compte l'apprentissage, le développement professionnel, la formation en gestion et la sensibilisation de la collectivité.

- Formation des vérificateurs internes – Le programme de formation destiné aux vérificateurs internes s'est amélioré au cours des dernières années. Le noyau de ce programme, qui est en place depuis plusieurs années, comprend les éléments suivants : orientation en vérification interne, exécution d'une vérification interne et gestion de la vérification interne. Des cours ont été préparés et offerts avec le concours de l'École de la fonction publique du Canada, y compris la formation en planification fondée sur les risques, en évaluation du contrôle interne, en communication et en déontologie. Des séances de discussion, organisées à intervalle régulier, ont également permis d'aborder des aspects spécifiques de la Politique et de sa mise en œuvre. Enfin, le BCG collabore avec l'IVI afin d'offrir une formation en vue de l'obtention du titre de vérificateur interne accrédité (CIA).

- Responsabilisation de la fonction de vérification interne – Le Secrétariat du Conseil du Trésor du Canada évalue chaque année la fonction de vérification interne des ministères fédéraux en fonction du Cadre de responsabilisation de gestion. Ces évaluations montrent le degré d'avancement de la fonction dans les ministères.

- Rapport d'assurance annuelle – Plutôt que de demander aux DPV d'exprimer une opinion globale comme l'exigeait la Politique de 2006, la version modifiée, en vigueur depuis le 1er juillet 2009, demande aux DPV de fournir un rapport d'assurance indépendant aux AG sur le caractère adéquat et l'efficacité des processus ministériels de gestion du risque, de contrôle et de gouvernance. Après avoir procédé à un examen approfondi de cette exigence, le BCG est arrivé à la conclusion que les DPV doivent fournir aux AG un rapport annuel global sur la vérification et les autres travaux effectués. Ce rapport devrait donner, en temps opportun, un aperçu des constatations de vérification interne découlant de l'exécution du plan de vérification fondé sur le risque, soit un résumé tenant compte du mandat, des priorités et du profil de risque de l'organisation. Les travaux d'élaboration des lignes directrices sur les exigences de ce rapport annuel sont en cours au BCG.

I. Résultats attendus

Les résultats attendus de la Politique de la vérification interne de 2006 sont présentés ci dessous :

- Résultats à court terme

- Indépendance de la fonction de vérification interne dans les ministères;

- Prestation plus active de services d'assurance et de conseils aux AG sur la gestion du risque, le contrôle et la gouvernance;

- Capacité accrue et professionnalisation de la fonction de vérification interne dans les ministères;

- Étendue de la vérification adaptée au niveau de risque.

- Résultats à moyen terme

- Confiance accrue des AG à l'égard de l'assurance et des conseils fournis par la fonction de vérification interne et les CMV sur la gestion du risque, le contrôle et la gouvernance;

- Efficacité accrue de la fonction de vérification interne;

- Mesures soutenues de la direction pour donner suite aux recommandations de la vérification interne menant à une amélioration de la gestion du risque, de la gouvernance et des contrôles internes dans les secteurs vérifiés.

- Résultats à long terme

- Appui aux AG dans leur rôle d'administrateur des comptes;

- Programme de vérification interne solide et crédible;

- Amélioration globale des processus ministériels de gestion du risque, de contrôle interne, de gouvernance et de gestion des ressources;

- Capacité accrue des ministères et des organismes d'atteindre leurs objectifs de manière efficace.

- Résultat ultime

- Gestion solide et responsable du secteur public.

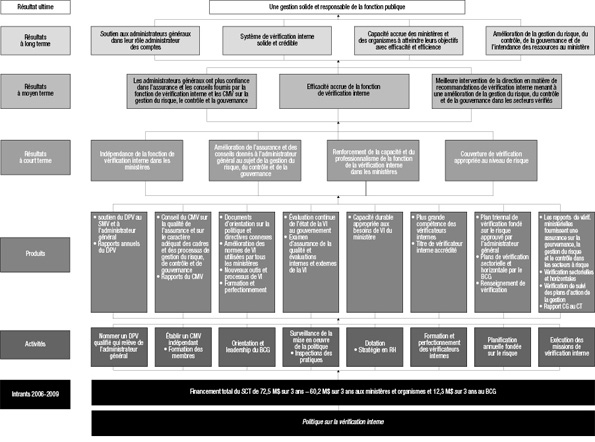

J. Modèle logique

Le graphique 1 illustre le modèle logique de la Politique sur la vérification interne de 2006 ainsi que les relations de cause à effet et les liens entre les intrants, les activités, les extrants et les résultats attendus de la Politique. Les liens entre les activités et la hiérarchie des résultats forment les hypothèses à vérifier, c'est–à–dire ce qui constitue l'essence de l'évaluation de la Politique. Les résultats attendus sont classés en résultats à court, moyen et long termes ainsi qu'en résultat ultime. Tous les intrants, les activités et les extrants contribuent à l'atteinte du résultat ultime de la Politique qui est « la gestion solide et responsable du secteur public ». L'évaluation de la Politique vise essentiellement à vérifier si les résultats à court et à moyen termes ont effectivement été atteints étant donné qu'ils sont de nature quantifiable et directement attribuables aux activités menées dans le cadre de la Politique. En outre, il est sans doute trop tôt pour pouvoir mesurer si les résultats à long terme et le résultat ultime ont été réalisés.

Graphique 1. Modèle logique de la Politique sur la vérification interne de 2006 - Version textuelle

Cette représentation graphique illustre le modèle logique de la Politique sur la vérification interne de 2006. Le modèle logique montre que le résultat final de la Politique est une gestion solide et responsable du secteur public.

La Politique a quatre résultats à long terme : les administrateurs généraux sont appuyés dans leurs responsabilités d’agent comptable; un système de vérification interne solide et crédible est instauré; les ministères et organismes sont de plus en plus efficaces et efficients dans l’atteinte de leurs objectifs; et la gestion du risque, de la gouvernance et de la gérance des ressources est améliorée dans l’ensemble des ministères. Les trois résultats intermédiaires sont présentés comme suit : les administrateurs généraux ont davantage confiance dans les assurances et les conseils donnés par la fonction de vérification interne et les CMV en ce qui a trait à la gestion du risque, au contrôle et à la gouvernance; l’efficacité de la fonction de vérification interne augmente; et la direction prend plus de mesures pour donner suite aux recommandations de la vérification interne, améliorant ainsi la gestion du risque, la gouvernance et le contrôle interne dans les secteurs vérifiés. Les quatre résultats immédiats sont présentés comme suit : indépendance de la fonction de vérification interne au sein des ministères; augmentation des assurances et des conseils donnés aux administrateurs généraux concernant la gestion du risque, le contrôle et la gouvernance; capacités accrues et professionnalisme amélioré de la fonction de vérification interne au sein des ministères; et portée de la vérification correspondant au niveau de risque. Les extrants suivants ont produit les résultats indiqués : soutien du dirigeant principal de la vérification au CMV et à l’administrateur général, rapports annuels du dirigeant principal de la vérification, conseils du CMV sur la qualité des assurances données et l’efficacité de la gestion du risque, de la gouvernance et des cadres et processus de contrôle interne, rapports du CMV, lignes directrices sur les politiques et directives connexes, amélioration des normes de vérification internes utilisées par tous les ministères, nouveaux outils et méthodes de travail en vérification interne, formation et perfectionnement, évaluation continue de l’état de la fonction de vérification interne au gouvernement, examens d’assurance de la qualité et évaluations internes ou externes de la fonction de vérification, capacités durables correspondant aux besoins du ministère en matière de vérification interne, amélioration des compétences des vérificateurs internes, accréditation des vérificateurs internes, plans triennaux de vérification axés sur le risque approuvés par l’administrateur général, plans de vérification sectoriels et horizontaux approuvés par le Bureau du contrôleur général, renseignements de vérification, rapports de vérification ministériels donnant des assurances concernant la gouvernance, la gestion du risque et le contrôle interne dans les secteurs à risque élevé, vérifications horizontales et sectorielles, vérifications de suivi des plans d’action de la direction et rapport du contrôleur général au Conseil du Trésor. Les activités menant à la production des extrants mentionnés sont les suivantes : nomination d’un dirigeant principal de la vérification qualifié qui relève de l’administrateur général; établissement d’un comité ministériel de vérification indépendant, formation donnée au comité ministériel de vérification; orientation et leadership du Bureau du contrôleur général; surveillance de la mise en œuvre de la politique et inspections professionnelles; dotation, stratégie en matière de ressources humaines; formation et perfectionnement des vérificateurs internes; planification annuelle axée sur le risque; et réalisation de vérifications internes. Les intrants suivants ont été attribués à la mise en œuvre des activités qui produisent les extrants se traduisant par les résultats mentionnés : financement du SCT totalisant 72,5 millions de dollars sur trois ans. Montant de 60,2 millions de dollars sur trois ans attribué aux ministères et organismes et montant de 12,3 millions de dollars sur 3 ans attribué au Bureau du contrôleur général.

III. Constatations et conclusions de l'évaluation

La Politique sur l'évaluation de 2009 stipule que l'évaluation au gouvernement du Canada consiste à collecter et analyser systématiquement des éléments probants sur les résultats obtenus par les programmes afin de pouvoir juger de leur pertinence et de leur rendement, d'une part, et d'envisager d'autres moyens de les exécuter ou d'arriver aux mêmes résultats, d'autre part. Conformément aux dispositions de la Politique sur l'évaluation, ce chapitre présente les constatations et les conclusions de l'évaluation des questions portant sur la pertinence, le rendement et les autres modes d'exécution possibles.

A. Pertinence

La présente section présente les constatations et les conclusions concernant les questions qui visent à évaluer dans quelle mesure la Politique sur la vérification interne est nécessaire et pertinente.

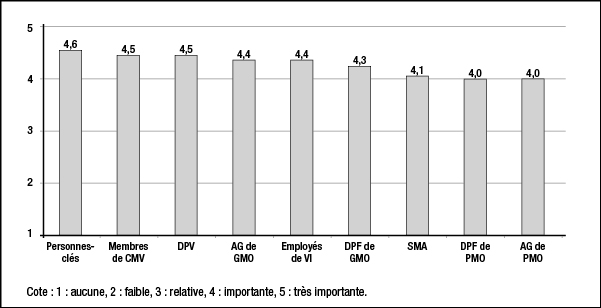

Question d'évaluation no 1 : La politique est elle toujours nécessaire?

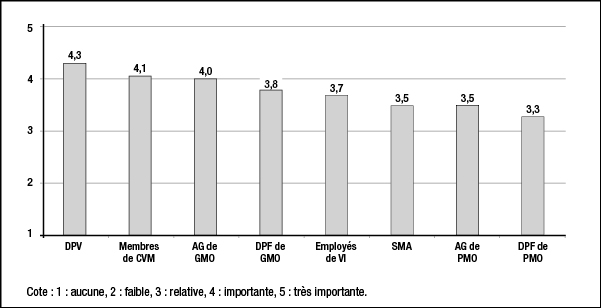

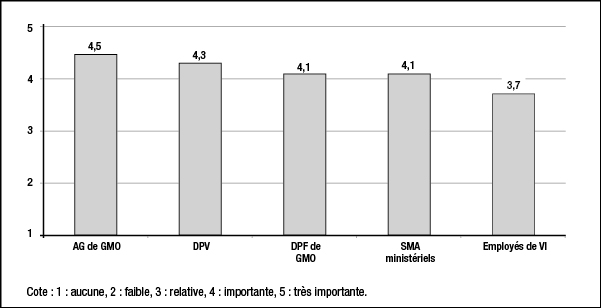

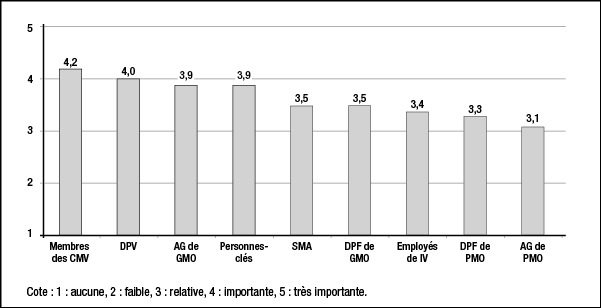

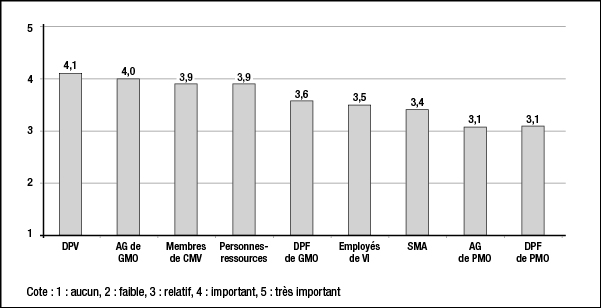

Pour évaluer ce point, un sondage a été effectué auprès des parties intéressées. Il leur a été demandé d'indiquer dans quelle mesure la Politique sur la vérification interne était nécessaire (Politique de 2006 modifiée en 2009) en utilisant à cette fin une échelle de 1 à 5, 1 correspondant à « aucune », 3 à « relative » et 5 à « très importante ». En moyenne, tous les groupes de répondants ont indiqué que la Politique actuelle demeurait nécessaire, comme l'illustre le graphique 2.

Graphique 2. Nécessité de la politique - Version textuelle

Ce diagramme à barres illustre les points de vue des répondants interrogés sur la pertinence de la Politique sur la vérification interne. Voici les résultats fournis par chacun des groupes : administrateurs généraux des petits ministères et organismes, 4.0, dirigeants principaux des finances des petits ministères et organismes, 4.0, sous-ministres adjoints, 4.1, dirigeants principaux des finances des grands ministères et organismes, 4.3, personnel de la vérification interne, 4.4, administrateurs généraux des grands ministères et organismes, 4.4, dirigeants principaux de la vérification, 4.5, membres des comités de vérification ministériels, 4.5 et répondants clés, 4.6.

Les raisons le plus souvent invoquées, en particulier par les AG des GMO, pour justifier leurs cotes sont les suivantes :

- Le besoin d'avis indépendants n'a jamais été aussi marqué depuis que la surveillance et les attentes du public en matière de responsabilisation, telle que stipulé par la Loi fédérale sur la responsabilité, se sont accrues;

- La Politique fournit aux AG l'assurance qui leur permet de s'acquitter de leur rôle d'administrateur des comptes de leur organisation;

- La Politique fournit des lignes directrices centrales sur les responsabilités de toutes les parties intéressées et garantit que la fonction de vérification interne dispose de suffisamment de ressources;

- La Politique présente aux AG des opinions indépendantes qui les aident à surveiller et à gérer leur organisation;

- La Politique favorise une gestion solide et responsable dans l'ensemble du gouvernement.

Il ressort de l'examen des documents disponibles, y compris les rapports des DPV et des CMV, que les mesures présentées ci–dessous, qui résultent de la mise en œuvre de la Politique, ont permis de prendre en compte la plupart des facteurs ayant conduit à l'introduction de la Politique. Ces mesures sont les suivantes :

- Création de CMV formés d'une majorité de membres externes;

- Création d'un poste de DPV relevant directement de l'AG;