2012 Rapport sur la fonction de contrôleur dans le gouvernement du Canada

© Sa Majesté la Reine du chef du Canada, représentée par le président du Conseil du Trésor, 2012

ISBN BT66-15/2012F-PDF

Ce document est disponible en médias substituts sur demande.

Nota : Pour ne pas alourdir le texte français, le masculin est utilisé

pour désigner tant les hommes que les femmes.

Table des matières

- Partie I : Rapport sur la fonction de contrôleur dans le gouvernement du Canada

- Message du contrôleur général

- Aperçu de la fonction de contrôleur au sein du gouvernement du Canada

- Introduction

- Vérification interne (composante de gestion 5)

- Gestion financière (composante de gestion 7)

- Actifs et services acquis

- Acquisitions (composante de gestion 11)

- Gestion des actifs (composante de gestion 14)

- Planification des investissements et gestion des projets (composante de gestion 15)

- Conclusion

- Bureau du contrôleur général : Faits saillants des réalisations en 2011‑2012 et priorités pour 2012‑2015

- Partie II : Trois documents de recherche sur les aspects de la fonction de contrôleur au Canada

- Maintien du bassin des dirigeants principaux des finances : Pour une approche collective de la gestion des talents et de la planification de la relève visant les postes de dirigeant principal des finances

- L'évolution du rôle du dirigeant principal des finances

- Satisfaire aux besoins futurs

- Le rôle important du Bureau du contrôleur général

- Conclusion

- Annexe A : Proposition du modèle de compétences du dirigeant principal des finances

- Annexe B : Conseil des ADPF – Cheminement de carrière de FI à DPF

- Annexe C : Remerciements

- La surveillance au sein du gouvernement du Canada : Aperçu des prestataires de services d'assurance

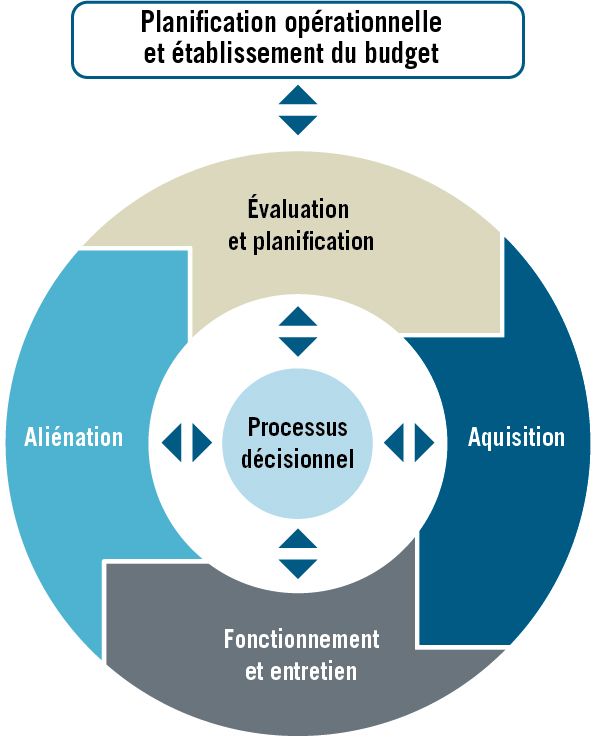

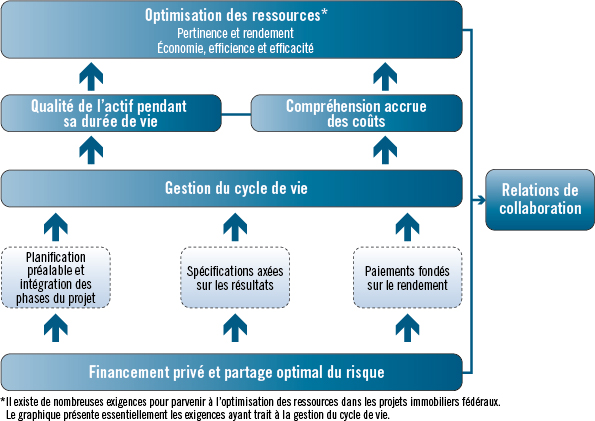

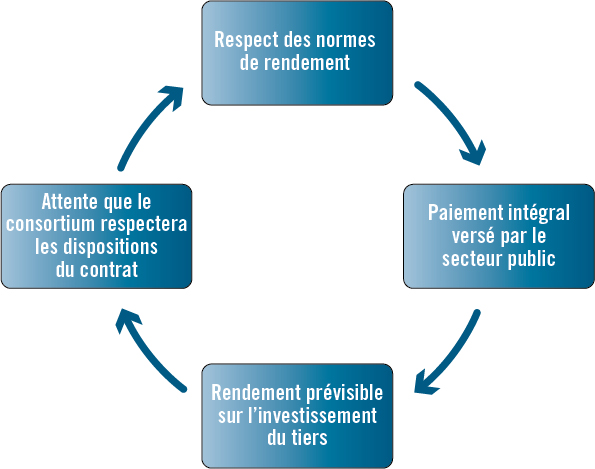

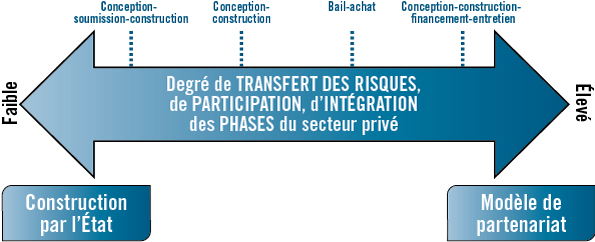

- Gestion du cycle de vie des biens immobiliers et partenariats publics-privés

Partie I : Rapport sur la fonction de contrôleur dans le gouvernement du Canada

Message du contrôleur général

Je suis heureux de présenter le Rapport sur la fonction de contrôleur dans le gouvernement du Canada.

Mon premier rapport (mars 2011) donnait une vue d'ensemble de la santé de la gestion financière, de la vérification interne et de la gestion des actifs et des services acquis au sein de l'administration fédérale. Ce deuxième rapport fait le point sur le rendement des fonctions de contrôleur au gouvernement et met en évidence les progrès réalisés à l'égard des priorités et des défis relevés dans le rapport de l'an dernier. Le présent rapport met également l'accent sur trois aspects clés de la fonction de contrôleur au Canada par l'entremise de documents de recherche :

- Maintien du bassin des dirigeants principaux des finances : Pour une approche collective de la gestion des talents et de la planification de la relève visant les postes de dirigeant principal des finances;

- La surveillance au sein du gouvernement du Canada : Aperçu des prestataires de services d'assurance;

- Gestion du cycle de vie des biens immobiliers et partenariats publics-privés.

J'espère que ce rapport servira à éclairer et à orienter les discussions sur les enjeux relatifs à la fonction de contrôleur.

James A. Ralston

Contrôleur général du Canada

Aperçu de la fonction de contrôleur au sein du gouvernement du Canada

Introduction

Le premier Rapport sur la fonction de contrôleur dans le gouvernement du Canada (mars 2011) du Bureau du contrôleur général (BCG) a présenté un aperçu détaillé de l'état de la fonction de contrôleur dans l'ensemble de l'administration fédérale. Il a mis en évidence les progrès réalisés au cours des cinq années précédentes au sein de la collectivité de la fonction de contrôleur et défini les priorités dans les domaines suivants : gestion financière, vérification interne, planification des investissements et gestion des projets, acquisitions, gestion du matériel et biens immobiliers.

Différents éléments probants ont été utilisés pour produire les données sur le rendement du rapport de 2011 du BCG. La principale source était le Cadre de responsabilisation de gestion (CRG), qui a permis de relever les points forts et les points faibles de la gestion à l'échelle pangouvernementale. En outre, le BCG s'est appuyé sur les données et les constatations d'autres sources, telles que les rapports du Bureau du vérificateur général du Canada, des fournisseurs de services d'assurance externes, des comités ministériels de vérification et du Comité permanent des comptes publics. Il faisait également référence aux vérifications et aux évaluations ministérielles, ainsi qu'au rapport sur les plans et les priorités et au rapport ministériel sur le rendement de chaque ministère.

Le rapport de cette année fournit une mise à jour du rendement de la fonction de contrôleur en présentant les résultats de la dernière ronde du CRG. Dans l'ensemble, le rendement continue de montrer des signes d'amélioration et, dans de nombreux cas, il indique que les fonctions de contrôleur ont atteint un niveau élevé de maturité.

Qu'est-ce que le Cadre de responsabilisation de gestion (CRG)?

Le CRG est un important outil de gestion du rendement utilisé par le gouvernement fédéral pour :

- appuyer la responsabilisation des administrateurs généraux en matière de gestion;

- améliorer les pratiques de gestion à l'échelle des ministères et organismes.

Comment le CGR fonctionne-t-il?

- Chaque organisation est évaluée en fonction de critères ou d'éléments de preuve énoncés dans les composantes de gestion.

- Le degré de maturité de la pratique et la capacité sont évalués pour chaque composante de gestion et élément de preuve en fonction de l'échelle suivante :

- « fort » : performance durable pour la composante de gestion qui dépasse les attentes du Secrétariat du Conseil du Trésor du Canada (le Secrétariat) et permettent ainsi un rendement solide et continu;

- « acceptable » : satisfait aux attentes du Secrétariat;

- « possibilité d'amélioration » : une certaine attention est portée aux lacunes et réalisation d'un certain progrès;

- « attention requise » : l'attention portée aux lacunes est inadéquate.

- Tous les ministères fédéraux importants et le tiers des petits organismes (environ 50 organisations) sont évalués chaque année. Les organisations plus petites sont évaluées tous les trois ans selon une approche plus précise.

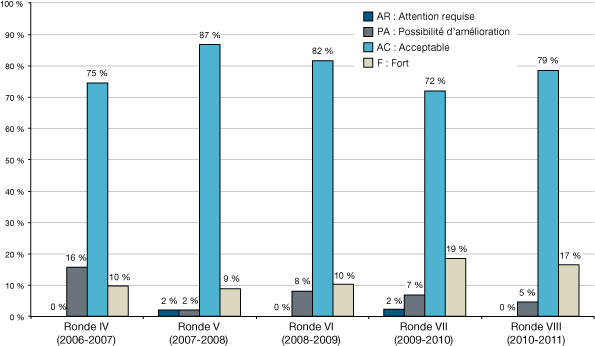

Vérification interne (composante de gestion 5)

L'évaluation annuelle du CRG, visant à mesurer l'efficacité de la fonction de vérification interne du gouvernement fédéral, favorise un meilleur rendement et le renforcement des pratiques de gestion. La ronde VIII du CRG constituait la cinquième évaluation depuis l'entrée en vigueur de la Politique sur la vérification interne de 2006. Les critères d'évaluation de l'efficacité de la fonction de vérification interne relèvent toujours de la politique et mettent principalement l'accent sur le rendement et la viabilité de la fonction. Ces deux perspectives ont permis d'évaluer la structure de gouvernance, les pratiques professionnelles, la capacité de soutenir le rendement ainsi que la contribution à valeur ajoutée au renforcement des processus ministériels liés aux risques, au contrôle et à la gouvernance de la fonction de vérification interne. En tout, 40 grands ministères et organismes (GMO) et 4 petits ministères et organismes (PMO) ont été évalués en fonction de 3 éléments de preuve :

- une structure de gouvernance de la vérification interne est pleinement élaborée et comprend une capacité suffisante pour maintenir le rendement;

- le travail de vérification interne est effectué conformément à la Politique sur la vérification interne et aux directives connexes;

- la vérification interne contribue à améliorer la gestion des risques, le contrôle, la gouvernance et le rendement organisationnel.

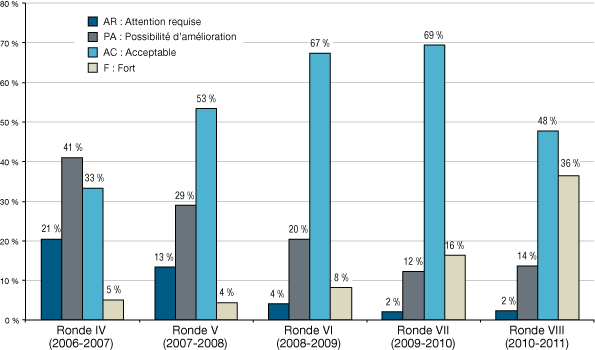

La vérification interne continue d'obtenir de bons résultats. Comme le montre la figure 1, 84 p. 100 des ministères ont obtenu la cote « fort » ou « acceptable » lors de la ronde VIII du CRG. La répartition des cotes est la suivante :

- « fort », 36 p. 100;

- « acceptable », 48 p. 100;

- « possibilité d'amélioration », 14 p. 100;

- « attention requise », 2 p. 100.

De la ronde V à la ronde VIII du CRG, le pourcentage des GMO et des PMO ayant obtenu la cote « fort » a augmenté de la façon suivante : 4 p. 100, 8 p. 100, 16 p. 100 et 36 p. 100. Cette augmentation était principalement attribuable à la mise en œuvre de l'approche graduelle de la Politique sur la vérification interne de 2006 et à la maturation progressive des régimes de vérification interne dans l'ensemble de l'administration fédérale.

Figure 1. Évaluations de la vérification interne de la ronde IV (2006-2007) à la ronde VIII (2010-2011) du CRG (GMO et PMO) - Version textuelle

| Évaluation | Ronde IV (2006-07) | Ronde V (2007-08) | Ronde VI (2008-09) | Rounde VII (2009-10) | Rounde VIII (2010-11) |

|---|---|---|---|---|---|

| Attention requise | 21 % | 13 % | 4 % | 2 % | 2 % |

| Possibilité d’amélioration | 41 % | 29 % | 20 % | 12 % | 14 % |

| Acceptable | 33 % | 53 % | 67 % | 69 % | 48 % |

| Fort | 5 % | 4 % | 8 % | 16 % | 36% |

| Nombre d’organisations évaluées | 39 | 45 | 49 | 49 | 44 |

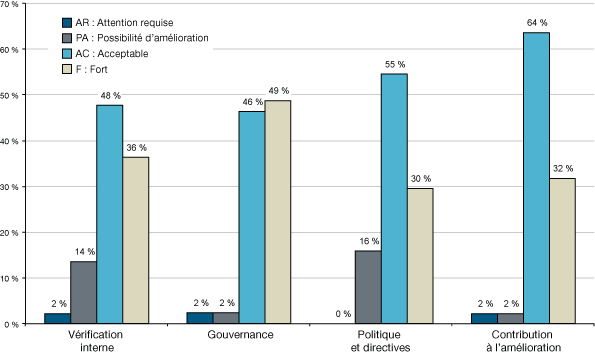

Comme nous l'avons mentionné précédemment, la ventilation de ces résultats globaux par élément de preuve individuel semble indiquer que les organisations obtiennent un rendement élevé dans tous les domaines évalués, plus particulièrement en ce qui concerne la gouvernance et la contribution des fonctions de vérification interne à l'amélioration de leur organisation.

Figure 2. Évaluations de la vérification interne et de ses éléments de preuve – ronde VIII (2010-2011) du CRG (GMO et PMO) - Version textuelle

| Évaluation | Vérification interne | Gouvernance | Politiques et directives | Contribution à l’amélioration |

|---|---|---|---|---|

| Attention requise | 2% | 2% | 0% | 2% |

| Possibilité d’amélioration | 14% | 2% | 16% | 2% |

| Acceptable | 48% | 46% | 55% | 64% |

| fort | 36% | 49% | 30% | 32% |

Gouvernance

On constate à la figure 2 que la majorité des ministères se sont dotés de structures de gouvernance entièrement développées – 95 p. 100 d'entre eux ont en effet obtenu la cote « fort » ou « acceptable ». L'indépendance des dirigeants principaux de la vérification est maintenue, et les comités ministériels de vérification se composent d'une majorité de membres externes et fournissent aux administrateurs généraux des conseils conformes aux secteurs de responsabilité qui leur incombent.

Contribution à valeur ajoutée

Les régimes de vérification interne ajoutent de la valeur en fournissant une assurance et des conseils à l'égard des risques cernés, des questions de contrôle et de gouvernance ainsi que du rendement. Cette contribution à valeur ajoutée progressive ressort clairement des rapports annuels sur les résultats des régimes, tels qu'énoncés dans les rapports sur le rendement, comme les rapports annuels du dirigeant principal de la vérification et du comité ministériel de vérification, et les comptes rendus de décisions du comité. Ces rapports sur le rendement, d'abord axés sur les activités, se préoccupent maintenant des résultats, comme l'indique la note croissante de la contribution à l'amélioration – 18 p. 100 des organisations ont obtenu la cote « fort » lors de la ronde VII du CRG, comparativement à 32 p. 100 lors de la ronde VIII.

Capacité

La capacité de vérification interne demeure un défi dans l'ensemble des ministères. La plupart des plans en matière de ressources humaines comprennent des stratégies de recrutement et de maintien en poste visant à atténuer le problème. La principale stratégie d'atténuation utilisée est le recours aux services de consultants de l'extérieur pour aider à la concrétisation des priorités de la vérification interne. Cependant, cette stratégie pose par ailleurs certains défis puisque les plus petits GMO ne peuvent pas faire concurrence avec les plus grands ministères pour obtenir des ressources externes puisque leurs projets ont souvent une valeur financière moindre.

En outre, les plans d'apprentissage harmonisés aux plans de vérification axée sur le risque et d'autres priorités en matière de vérification interne sont mis en œuvre et surveillés dans le but d'appuyer l'amélioration de la capacité. La plupart des ministères qui ont obtenu la cote globale « fort » et, dans une moindre mesure, la cote « acceptable », affichaient une utilisation efficace des ressources humaines (et financières) en vue de réaliser les priorités et assurer un rendement durable au fil du temps.

Pratiques professionnelles

Plans de vérification axée sur le risque : Les ministères ont présenté des plans de vérification axée sur le risque dans le cadre d'exercices rigoureux d'évaluation, qui ont établi l'ordre de sélection des vérifications en fonction du niveau de risque le plus élevé et de l'importance. La majorité des travaux prévus étaient fondés sur l'assurance. En outre, durant la période de planification, 80 p. 100 des plans portaient sur les secteurs à risque plus élevé et d'importance. Il convient de noter que 63 p. 100 des plans de vérification axée sur le risque ont reçu la cote « fort » durant la ronde VIII du CRG, comparativement à 22 p. 100 durant la ronde VII. Cette amélioration de la qualité des plans est attribuable à l'utilisation d'une méthodologie exhaustive fondée sur les risques. De plus, 83 p. 100 des ministères affichaient des taux d'achèvement élevés (projets terminés par rapport aux projets prévus dans les plans de 2009-2010). Cela est considéré comme un indicateur de la contribution à valeur ajoutée de la fonction de vérification interne puisque les ministères se préoccupaient des secteurs présentant un risque élevé et d'importance tel que planifié.

Rapport sur la vérification interne : Durant la période d'évaluation du CRG, 245 rapports de vérification interne ont été présentés au BCG. Parmi ceux-ci, 158 rapports ont fait l'objet d'une évaluation qualitative par rapport aux critères de présentation de rapports énoncés dans les Normes relatives à la vérification interne au sein du gouvernement du Canada. Ainsi, 85 p. 100 des rapports de vérification interne étaient conformes aux critères. L'évaluation a conclu que la qualité des rapports de vérification pourrait être améliorée par l'insertion d'un énoncé d'assurance explicite et par une présentation plus claire des conclusions, des opinions et de l'importance des constatations. Le BCG continue ses activités de liaison avec la collectivité de la vérification interne en vue de l'amélioration continue de la qualité de ses rapports.

Bien que le processus du CRG de 2010-2011 n'ait pas formellement tenu compte du cycle de production et des pratiques quant à l'affichage des rapports de vérification sur les sites Internet des ministères, l'examen d'un échantillon de ces sites a permis de constater certaines incohérences dans les pratiques d'affichage. Notons, entre autres, que certains rapports étaient affichés sans être accompagnés d'un plan d'action de la direction en réponse aux recommandations présentées dans un rapport pertinent et que, dans certains cas, des sommaires étaient affichés plutôt que des rapports complets de vérification interne. De plus, certains rapports finaux de vérification interne n'étaient pas affichés durant l'année suivant leur présentation au BCG. Au début de 2011, le BCG a communiqué des directives supplémentaires à la collectivité de la vérification concernant les attentes en matière de pratiques d'affichage des rapports de vérification interne.

Soutien de la collectivité de la vérification interne

Les vérificateurs internes ministériels mettent en commun leurs pratiques exemplaires dans le cadre d'un forum des pratiques professionnelles établi par le Bureau du contrôleur général (BCG). Les ministères sont encouragés à partager outils, techniques, approches, plans de vérification, etc. avec la collectivité de la vérification interne. Le BCG utilise également ce forum pour obtenir une rétroaction sur les documents d'orientation, outils d'auto-évaluation, etc.

Programme d'amélioration de l'assurance de la qualité : Même si la plupart des ministères ont mis en place un programme d'amélioration de l'assurance de la qualité, l'évaluation du CRG a démontré que l'application des éléments clés du programme pouvait être renforcée. La plupart des ministères ont obtenu la cote « fort » ou « acceptable » pour leur programme d'amélioration de l'assurance de la qualité, mais 32 p. 100 ont reçu la cote « possibilité d'amélioration » ou « attention requise ». Ce résultat est important parce que le programme d'amélioration est considéré comme un indicateur précoce de la conformité de l'activité de vérification interne aux exigences obligatoires de la Politique sur la vérification interne.

La Politique sur la vérification interne exige que les pratiques professionnelles des ministères fassent l'objet d'une inspection au moins tous les cinq ans. En 2010-2011, neuf ministères ont procédé à l'examen de l'assurance de la qualité ou à une inspection des pratiques, et huit d'entre eux ont obtenu la cote « généralement conforme » (la cote la plus élevée), le neuvième ayant obtenu la cote « partiellement conforme ».

Perspective d'avenir

Le fait que 84 p. 100 des organismes aient reçu la cote « fort » ou « acceptable » durant la ronde VIII du CRG démontre que la fonction de vérification interne du gouvernement fédéral répond aux attentes de la Politique sur la vérification interne. Compte tenu de la maturité accrue de la fonction de vérification interne, un nouvel équilibre entre le nombre de mesures axées sur la conformité et celles axées sur les résultats sera présenté dans la méthodologie de la ronde IX du CRG en 2011-2012. En adoptant la perspective du rendement et de la viabilité, la méthodologie proposée sera simplifiée – réduisant de trois à deux les éléments de preuve –, et appliquera un nombre équilibré de mesures de la conformité et des résultats. Le premier élément de preuve mettra l'accent sur l'élément de la conformité, plus particulièrement sur les pratiques professionnelles et la capacité. Le deuxième élément de preuve sera centré sur la contribution à valeur ajoutée de la fonction de vérification interne de l'organisation. De plus, les mesures de la conformité liées particulièrement aux processus, seront éliminées.

Gestion financière (composante de gestion 7)

L'évaluation annuelle de la composante gestion financière du CRG vise à améliorer les pratiques des ministères en matière de surveillance et de gestion. Plus particulièrement, elle mesure le rendement des ministères au chapitre de la gestion financière au cours de l'exercice et leur capacité de maintenir ce rendement à long terme. L'évaluation couvre de cette façon l'ensemble du cycle de gestion financière : planification, activités et rapports. Ces évaluations produisent des renseignements précieux sur la gestion pour les ministères dans des domaines tels que la gouvernance, les contrôles internes, la capacité et la stabilité de la gestion financière et les activités relativement aux instruments de politique du Conseil du Trésor, aux rapports financiers et aux systèmes de gestion financière.

Figure 3. Évaluations de la gestion financière de la ronde IV (2006-2007) à la ronde VIII (2010-2011) du CRG (GMO et PMO) - Version textuelle

| Évaluation | Ronde IV (2006-07) | Ronde V (2007-08) | Ronde VI (2008-09) | Ronde VII (2009-10) | Ronde VIII (2010-11) |

|---|---|---|---|---|---|

| Attention requise | 8 % | 2 % | 0 % | 2 % | 0 % |

| Possibilité d’amélioration | 22 % | 13 % | 8 % | 28 % | 24 % |

| Acceptable | 55 % | 65 % | 72 % | 62 % | 69 % |

| Fort | 16 % | 20 % | 20 % | 8 % | 7 % |

| Nombre d’organisations évaluées | 51 | 46 | 50 | 50 | 45 |

Le rendement global en matière de gestion financière s'améliore

Comme l'indique la figure 3, on a constaté durant la ronde VIII du CRG (2010-2011) une amélioration du rendement de la gestion financière par rapport à la ronde VII (2009-2010). Au cours de l'exercice en cours, 76 p. 100 des ministères ont obtenu une cote « acceptable » ou « fort » comparativement à 70 p. 100 l'exercice précédent. Cette amélioration est principalement attribuable au fait que les ministères ont tiré profit de la mise en œuvre fructueuse d'un cadre renouvelé des politiques de gestion financière du Conseil du Trésor, adopté en 2008-2009 pour renforcer les exigences et les capacités liées à la gestion financière dans l'ensemble des ministères – un engagement pris par le gouvernement dans le Plan d'action sur l'imputabilité fédérale.

En particulier, ce cadre renouvelé de gestion financière a imposé de nouvelles exigences aux ministères, concernant notamment :

- l'établissement d'un régime de gouvernance de la gestion financière plus solide à tous les échelons, précisant les responsabilités des administrateurs généraux dans leur rôle d'administrateur des comptes ainsi que les responsabilités des dirigeants principaux des finances;

- la réalisation d'une évaluation ministérielle annuelle, axée sur les risques, de l'efficacité de leurs systèmes de contrôle interne;

- la publication par les ministères de résumés des résultats et des plans d'action découlant de leurs évaluations de l'efficacité de leurs systèmes de contrôle internes en matière de rapports financiers, annexés à leurs états financiers annuels;

- la divulgation par les ministères de l'information relative aux dépenses et aux écarts sur une base trimestrielle afin de mieux équiper les parlementaires pour surveiller les dépenses publiques;

- l'intégration pangouvernementale graduelle de l'information financière et des systèmes de gestion financière, à l'appui de l'amélioration de la surveillance et de la prise de décisions.

Environ 90 p. 100 des ministères évalués comptaient sur une gouvernance de la gestion financière et des mécanismes de responsabilisation efficaces à l'appui du rôle de surveillance de l'administrateur général, du dirigeant principal des finances (DPF) et des cadres supérieurs, y compris des précisions sur les qualifications du DPF.

De plus, 80 p. 100 des ministères avaient adopté des pratiques éclairées en matière de prise de décisions, des mécanismes de responsabilisation clairs s'appliquant aux ressources publiques et des renseignements à jour à l'appui des politiques et de l'exécution des programmes.

Deux ans après leur mise en œuvre, les effets positifs des nouvelles exigences deviennent plus évidents dans l'ensemble des ministères, comme en témoignent les cotes de rendement de la ronde VIII du CRG. Si les cotes ont globalement diminué entre les rondes VI et VII, c'est principalement en raison des efforts requis des ministères pour adopter le nouveau Cadre des politiques de gestion financière.

Enfin, les améliorations globales constatées durant la ronde VIII ont également été relevées dans Le Point, Rapport de la vérificatrice générale du Canada à la Chambre des communes de juin 2011, chapitre 1, « La gestion et le contrôle financiers et la gestion des risques ». Bien qu'il reste du travail à faire, le rapport de la vérificatrice générale souligne les progrès satisfaisants accomplis par le BCG et les ministères visés par la vérification pour améliorer l'environnement des politiques dans l'ensemble de l'administration fédérale et pour renforcer les contrôles et les rapports financiers.

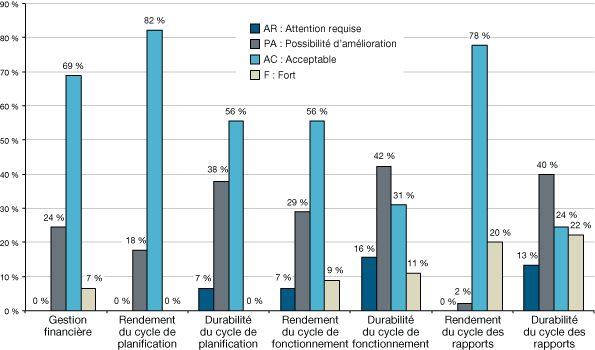

Composantes nécessitant une attention supplémentaire

Figure 4. Évaluations de la gestion financière et de ses éléments de preuve – ronde VIII (2010 2011) du CRG (GMO et PMO) - Version textuelle

| Évaluation | Gestion financière | Rendement du cycle de planification | Durabilité du cyle de planification | Rendement du cycle de fonctionnement | Durabilité du cycle de fonctionnement | Rendement du cycle des rapports | Durabilité du cycle des rapports |

|---|---|---|---|---|---|---|---|

| Attention requise | 0 % | 0 % | 7 % | 7 % | 16 % | 0 % | 13 % |

| Possibilité d’amélioration | 24 % | 18 % | 38 % | 29 % | 42 % | 2 % | 40 % |

| Acceptable | 69 % | 82 % | 56 % | 56 % | 31 % | 78 % | 24 % |

| Fort | 7 % | 0 % | 0 % | 9 % | 11 % | 20 % | 22 % |

Bien que les ministères et organismes aient amélioré leur rendement global, une analyse plus détaillée des résultats de la ronde VIII indique que ces améliorations doivent se poursuivre pour assurer le même niveau de rendement à long terme. Les résultats que l'on peut voir à la figure 4 montrent que 53 p. 100 des ministères ont reçu une cote inférieure à acceptable quant à leur capacité de maintenir à long terme leur niveau de rendement au regard de leurs cycles de planification, de fonctionnement et de rapports. Les organisations responsables des finances au sein des ministères ont particulièrement besoin d'être stabilisées par une réduction des postes vacants et de la dotation intérimaire, l'enrichissement de la base d'expérience de l'équipe ministérielle de gestion des finances et l'augmentation du nombre d'années en poste de ces employés.

Au regard du rendement du cycle de fonctionnement, plus de 80 p. 100 des ministères ont marqué des progrès importants quant à la mise en œuvre des recommandations découlant de la vérification de la gestion financière.

Près de 70 p. 100 des ministères assujettis à la Politique sur les paiements de transfert ont obtenu la cote « acceptable » ou « fort ».

Plus de 75 p. 100 des ministères se conformaient entièrement à la Norme comptable 1.2 du Conseil du Trésor – États financiers des ministères et organismes.

En tenant compte du programme de restrictions budgétaires et de ses répercussions sur les ministères, nous continuerons de surveiller le rendement de la gestion financière des ministères et leur capacité d'en assurer la durabilité dans tous les secteurs. .

Actifs et services acquis

Les actifs et les services acquis comprennent trois secteurs fonctionnels : acquisitions, gestion des actifs, et planification des investissements et gestion des projets. Chaque secteur est présenté séparément ci-dessous, mais dans l'ensemble, ils continuent d'afficher un bon rendement et ont été relativement stables ces dernières années.

Acquisitions (composante de gestion 11)

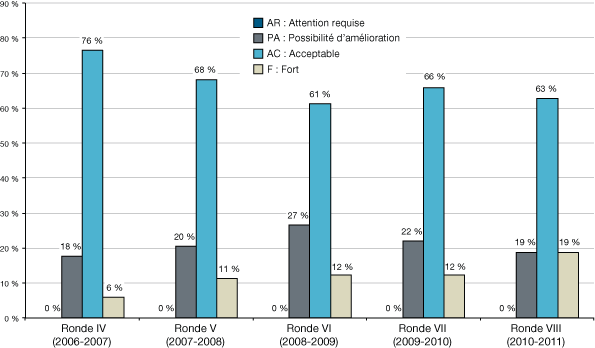

Le rendement de la composante acquisitions du CRG demeure solide et à peu près inchangé par rapport aux rondes précédentes.

Figure 5. Évaluations de la gestion des acquisitions de la ronde IV (2006-2007) à la ronde VIII (2010-2011) du CRG (GMO et PMO) - Version textuelle

| Évaluation | Ronde IV (2006-07) | Ronde V (2007-08) | Ronde VI (2008-09) | Ronde VII (2009-10) | Ronde VIII (2010-11) |

|---|---|---|---|---|---|

| Attention requise | 0 % | 2 % | 0 % | 2 % | 0 % |

| Possibilité d’amélioration | 16 % | 2 % | 8 % | 7 % | 5 % |

| Acceptable | 75 % | 87 % | 82 % | 72 % | 79 % |

| Fort | 10 % | 9 % | 10 % | 19 % | 17 % |

| Nombre d’organisations évaluées | 51 | 45 | 49 | 43 | 42 |

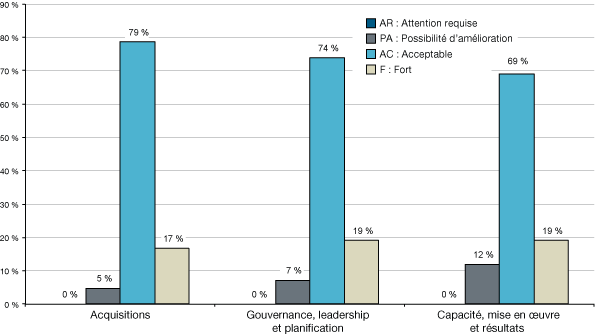

La ventilation de ces résultats généraux en élément de preuve individuel ne révèle aucune faiblesse systémique à l'échelle du gouvernement fédéral. De fait, 95 p. 100 des organisations évaluées obtiennent une cote « fort » ou « acceptable », en partie en raison de la maturité de la Politique sur les marchés (voir les figures 5 et 6).

Figure 6. Évaluations de la gestion des acquisitions et de ses éléments de preuve – ronde VIII (2010-2011) du CRG (GMO et PMO) - Version textuelle

| Évaluation | Acquisitions | Gouvernance, leadership et planification | Capacité, mise en œuvre et résultats |

|---|---|---|---|

| Attention requise | 0 % | 0 % | 0 % |

| Possiblité d’amélioration | 5 % | 7 % | 12 % |

| Acceptable | 79 % | 74 % | 69 % |

| Fort | 17 % | 19 % | 19 % |

Certains ministères adoptent des pratiques exemplaires en matière de ressources humaines dans le domaine des acquisitions. Cette mesure est particulièrement importante pour renforcer les initiatives novatrices visant la capacité de gestion des activités d'acquisition. Les exemples particuliers suivants sont tirés de l'exercice du Cadre de responsabilisation de gestion :

- Création de postes ministériels de mentors (PG) dans le domaine des achats et des approvisionnements : les nouveaux venus au sein de l'organisation sont jumelés à des employés chevronnés (mentors) qui leur transmettent information, conseils et enseignements au fur et à mesure de leurs progrès au sein de l'organisation. L'organisation en tire des avantages positifs : cela favorise le maintien en poste, améliore la productivité, augmente le transfert des connaissances et conserve l'expérience pratique et la sagesse des employés expérimentés.

- Création de possibilités de formation polyvalente pour les PG : la formation polyvalente consiste à enseigner à un employé embauché pour exécuter les tâches d'un poste particulier les compétences requises pour s'acquitter d'autres tâches. Les employés ainsi formés apprennent les compétences requises pour exécuter des tâches qui vont au-delà de leurs paramètres de responsabilité habituels. Lorsque les équipes reçoivent une formation polyvalente efficace, l'organisation est plus souple. La formation polyvalente est une bonne façon d'éliminer la mentalité de cloisonnement et elle encourage la coopération entre divisions. Elle augmente également la sensibilisation aux responsabilités d'autres groupes de l'organisation et la capacité de faire face aux absences imprévues.

- Création d'un poste de PG spécialiste de la surveillance des marchés et des rapports : ce spécialiste analyse les exigences des clients en matière d'approvisionnement et formule des recommandations avant la soumission au processus de passation des marchés. Ce poste consolide et améliore également les rapports sur les acquisitions, de façon à respecter les obligations commerciales et socioéconomiques.

Gestion des actifs (composante de gestion 14)

Dans l'ensemble, le rendement général de la fonction de gestion des actifs continue d'être bon –19 p. 100 des ministères et organismes obtenant maintenant la cote « fort » pour la composante de gestion 14 (voir la figure 7). L'amélioration des cotes de la gestion des actifs durant les rondes VII et VIII peut être partiellement attribuable au transfert de l'élément de preuve planification des investissements de cette composante à la composante gestion des projets et planification des investissements en 2009-2010. Un certain nombre de ministères ont obtenu de faibles cotes pour l'élément de preuve planification des investissements aux rondes IV, V et VI.

Figure 7. Évaluations de la gestion des actifs de la ronde IV (2006-2007) à la ronde VIII (2010-2011) du CRG (GMO et PMO) - Version textuelle

| Évaluation | Ronde IV (2006-07) | Ronde V (2007-08) | Ronde VI (2008-09) | Ronde VII (2009-10) | Ronde VIII (2010-11) |

|---|---|---|---|---|---|

| Attention requise | 0 % | 0 % | 0 % | 0 % | 0 % |

| Possibilité d’amélioration | 18 % | 20 % | 27 % | 22 % | 19 % |

| Acceptable | 76 % | 68 % | 61 % | 66 % | 63 % |

| Fort | 6 % | 11 % | 12 % | 12 % | 19 % |

| Nombre d’organisations évaluées | 51 | 44 | 49 | 41 | 43 |

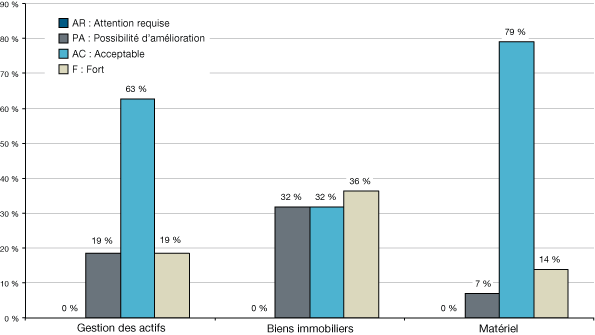

Selon l'analyse des cotes globales, les ministères et organismes continuent d'obtenir un meilleur rendement au chapitre de la gestion du matériel qu'au chapitre de la gestion des biens immobiliers (voir le figure 8). Une des explications est que la complexité, la valeur et la taille de plusieurs biens immobiliers présentent un risque supérieur à celui des biens matériels, et que les attentes de la direction sont, par conséquent, plus élevées. De plus, de nombreux ministères évalués ne détiennent pas de biens immobiliers et ne possèdent qu'une base limitée de biens matériels, et par conséquent le niveau de preuve requis de ces organisations pour obtenir une cote « acceptable » ou plus élevée n'est pas aussi exigeant.

Les ministères mettent en œuvre de nombreuses initiatives écologiques pour gérer leur matériel. Plusieurs pratiques et initiatives écologiques exemplaires ont été cernées durant le processus du Cadre de responsabilisation de gestion. Elles vont de la disposition écologique des déchets électroniques à l'utilisation de véhicules légers pour les besoins des ministères et des cadres, dans le but de réduire les émissions de gaz à effet de serre.

Un ministère qui avait obtenu récemment la cote « fort » pour l'élément de preuve biens immobiliers a élaboré une liste de vérification de la diligence raisonnable qui pourrait être utilisée comme pratique exemplaire par d'autres ministères gardiens du gouvernement fédéral. La liste de vérification consigne les étapes nécessaires pour l'acquisition et l'aliénation des biens immobiliers fédéraux. Les employés, expérimentés et nouveaux, peuvent l'utiliser pour s'assurer que toutes les exigences de la politique du Conseil du Trésor en la matière sont respectées avant de conclure définitivement des transactions.

Figure 8. Évaluations de la gestion des actifs et de ses éléments de preuve – ronde VIII (2010-2011) du CRG (GMO et PMO) - Version textuelle

| Évaluation | Gestion des actifs | Biens immobiliers | Matériel |

|---|---|---|---|

| Attention requise | 0 % | 0 % | 0 % |

| Possibilité d’amélioration | 19 % | 32 % | 7 % |

| Acceptable | 63 % | 32 % | 79 % |

| Fort | 19 % | 36 % | 14 % |

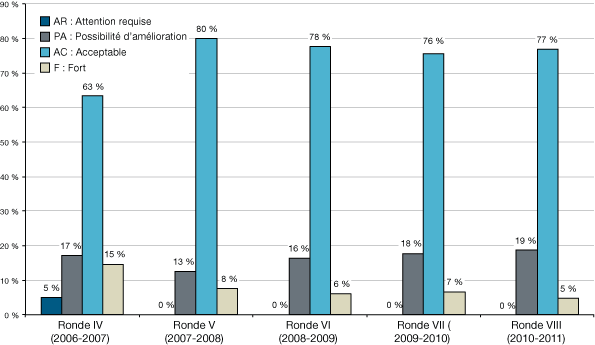

Planification des investissements et gestion des projets (composante de gestion 15)

Dans l'ensemble, le rendement des activités liées à la planification des investissements et à la gestion des projets est demeuré relativement stable depuis la dernière évaluation (voir la figure 9). Comme prévu, les ministères qui ont terminé la transition vers la nouvelle Politique de planification des investissements – Actifs et services acquis et la nouvelle Politique sur la gestion des projets obtiennent de meilleurs résultats que ceux qui n'ont pas encore terminé cette transition.

Figure 9. Évaluations de la gestion des projets de la ronde IV (2006-2007) à la ronde VIII (2010-2011) du CRG (GMO et PMO) - Version textuelle

| Évaluation | Ronde IV (2006-07) | Ronde V (2007-08) | Ronde VI (2008-09) | Ronde VII (2009-10) | Ronde VIII (2010-11) |

|---|---|---|---|---|---|

| Attention requise | 5 % | 0 % | 0 % | 0 % | 0 % |

| Possibilité d’amélioration | 17 % | 13 % | 16 % | 18 % | 19 % |

| Acceptable | 63 % | 80 % | 78 % | 76 % | 77 % |

| Fort | 15 % | 8 % | 6 % | 7 % | 5 % |

| Nombre d’organisations évaluées | 41 | 40 | 49 | 45 | 43 |

La ventilation des résultats globaux par élément de preuve individuel montre que la plupart des ministères et organismes obtiennent un bon rendement quant à la gestion de leur portefeuille de projets, des ressources des projets et des résultats des projets, ce dernier élément s'étant amélioré sensiblement par rapport à l'exercice précédent.

La planification des investissements continue de poser un défi pour de nombreux ministères, et les cotes dans ce domaine ont baissé depuis la ronde VII. Les ministères qui ont produit un plan d'investissement intégré à long terme ont obtenu la cote « fort » – une indication du rendement nécessaire pour produire un plan efficace à l'échelle organisationnelle.

On s'attend à ce que les ministères continuent de définir des possibilités d'amélioration et à mieux intégrer leurs pratiques d'affectation des ressources et de prise de décisions alors qu'ils se conforment aux exigences de la Politique de planification des investissements – Actifs et services acquis.Conclusion

Les résultats du CRG sont dans l'ensemble favorables et continuent de s'améliorer, mais des défis demeurent. Plus particulièrement, on se préoccupe de la capacité et de la durabilité, un enjeu particulièrement important compte tenu du contexte économique actuel et de la nécessité pour les ministères et organismes de réaliser des économies importantes.

Le BCG s'est engagé à continuer d'améliorer les éléments de preuve afin d'évaluer le rendement de la fonction de contrôleur et de simplifier les exigences en matière de rapports imposées aux ministères.

Nous continuerons de mettre à jour notre évaluation de la santé des fonctions de vérification interne, de gestion financière et des actifs, et des services acquis.

Bureau du contrôleur général : Faits saillants des réalisations en 2011-2012 et priorités pour 2012-2015

Faits saillants en 2011-2012

Le rapport du Bureau du contrôleur général (BCG) de mars 2011 intitulé Rapport sur l'état de la fonction de contrôleur dans le gouvernement du Canada résume les grandes priorités visant la vérification interne, la gestion financière, ainsi que les actifs et les services acquis. On y présentait un plan triennal (2011‑2012 à 2013‑2014) des initiatives entreprises par le BCG dans les domaines de la politique, des opérations et de la collectivité. Les tableaux qui suivent font état des principales activités menées à bien au 31 mars 2012.

| Domaine | Gestion financière | Mise à jour |

|---|---|---|

| Politique | Appuyer le rôle d'approbation ou d'attestation du dirigeant principal des finances (DPF) | Le BCG élabore actuellement l'ébauche d'une ligne directrice afin de doter les DPF d'une approche et d'un cadre communs à l'égard de l'approbation des mémoires au Cabinet et des présentations au Conseil du Trésor qui faciliteront la prise de décisions éclairées. À la suite de consultations, le document sera prêt à être approuvé en 2012‑2013. |

| Fournir des lignes directrices sur la gestion des frais d'utilisation | Trois sous‑activités ont été menées à bien dans le cadre de l'élaboration des lignes directrices sur la gestion des frais d'utilisation : l'analyse des options et l'ébauche d'exigences potentielles; l'harmonisation des lignes directrices futures avec la Loi sur les frais d'utilisation et d'autres politiques pertinentes; et la recommandation d'ébauches d'instruments de politique. Le BCG commencera à consulter les intervenants appropriés en 2012‑2013 afin de parachever les instruments de politique. | |

| Améliorer les gains d'efficience relatifs au cadre législatif sur les finances | Le BCG a dirigé la mise au point de modifications législatives qui ont mené à l'entrée en vigueur d'un nouvel article de la Loi sur la gestion des finances publiques. L'article 29.2 autorise les ministères (dans les limites prescrites) à fournir des services de soutien internes à d'autres ministères et à en recevoir de ceux‑ci. Le BCG a mis en place une nouvelle directive à l'appui de la mise en œuvre ordonnée des nouvelles mesures législatives. | |

| Mettre en œuvre la Directive sur la gestion des dépenses de voyages, d'accueil et de conférences | La directive est entrée en vigueur en janvier 2011. Les ministères ont publié leur premier rapport annuel sur le montant total des dépenses de voyages, d'accueil et de conférences à l'automne 2011. | |

| Normaliser les processus opérationnels financiers et l'information financière commune | Le BCG donne suite à son engagement de parachever la Ligne directrice sur le processus commun de la gestion financière 3.1 – gestion du cycle de l'approvisionnement au paiement et la Ligne directrice sur le processus opérationnel commun en gestion financière pour l'administration de la paye. En outre, d'autres documents d'orientation sont en préparation. L'Initiative des données opérationnelles communes continue de perfectionner la stratégie de normalisation des données, qui est conçue pour améliorer la communication et la qualité des données en établissant des normes. Cette initiative devrait mener à la mise en place des lignes directrices de projet d'ici la fin de l'exercice. | |

| Mettre à jour et simplifier les exigences de la Politique sur les paiements de transfert 1 |

La Politique sur les paiements de transfert et la Directive sur les paiements de transfert ont été mises à jour pour attribuer davantage de pouvoirs aux ministres et aux administrateurs généraux quant à la modification des modalités des programmes. En outre, le plan antérieur sur la présentation d'un plan triennal des programmes de paiements de transfert au Secrétariat du Conseil du Trésor du Canada au plus tard le 1er avril de chaque année a été intégré aux rapports sur les plans et les priorités (RPP) des ministères. Par suite des modifications stratégiques, le plan triennal est maintenant intégré en permanence aux RPP ministériels. | |

| Opérations | Rendre l'information financière plus accessible | On a mené des recherches pour recenser les pratiques internationales sur les données ouvertes, l'information financière du gouvernement du Canada qui est déjà accessible au public, et d'autres sources d'information financière qui pourraient être accessibles au public. En outre, le BCG surveille la mise en place de la Base de données de suivi intégré du directeur parlementaire du budget et d'autres projets liés aux initiatives axées sur les données ouvertes. |

| Alléger les exigences en matière de rapports en éliminant le double emploi dans les Comptes publics du Canada | On a mené une analyse pour recenser les cas de double emploi dans les Comptes publics du Canada. Un plan de mission parlementaire sur la tenue de consultations à l'égard de changements des Comptes publics sera soumis aux fins d'approbation en 2012‑2013. | |

| Améliorer les connaissances ministérielles à l'égard des exigences en matière de comptabilité et de rapports. | On a aidé les ministères et les organismes à mettre en œuvre les changements comptables, y compris, mais sans s'y limiter, le passage à de nouvelles normes et la mise en œuvre de ces dernières. Il s'agit notamment de nouvelles normes internationales d'information financières, de normes comptables pour le secteur public, de normes comptables canadiennes et de la mise en œuvre de rapports financiers trimestriels ainsi que de normes comptables du Conseil du Trésor (NCCT 1.2). La surveillance de la conformité a été effectuée par l'entremise du Cadre de responsabilisation de gestion (CRG), et les ministères ont reçu une rétroaction à l'égard des aspects à améliorer. | |

| Achever la mise en œuvre de la Politique sur le contrôle interne | La mise en œuvre a été effectuée par étapes et est terminée à 80 p. 100. Les ministères visés par l'étape I ont publié leur deuxième rapport annuel sur la gestion du contrôle interne. Les ministères de l'étape II ont publié leur premier rapport, et les autres ministères sont bien en voie de publier leurs rapports en 2012. | |

| Élaborer des documents d'orientation et des outils à l'appui de pratiques normalisées et efficientes d'exécution des programmes de subventions et de contributions 2 | Le BCG a dirigé des groupes de travail interministériels qui ont mis au point une approche de gestion des risques liés aux programmes de subventions et de contributions et un cadre des processus opérationnels communs pour la gestion du cycle de vie des subventions et des contributions. On a également tenu un atelier interministériel sur l'harmonisation et la normalisation des programmes de paiements de transfert. | |

| Accroître l'efficience ministérielle quant à l'exécution des programmes de subventions et de contributions 3 | En mobilisant les ministères et en appuyant de façon soutenue des projets pilotes dirigés par les ministères, le BCG a éliminé ce qui était perçu comme des obstacles stratégiques et juridiques, et il a partagé son expertise en matière des modèles interministériels d'exécution des programmes de subventions et de contributions. | |

| Collectivité | Appuyer le perfection-nement des futurs DPF grâce à la gestion des talents et de la collectivité, et au comblement des lacunes en matière de compétences. | L'évaluation du risque lié à la relève des DPF se poursuit, tout comme celle du profil des dirigeants financiers, ce qui permet de cerner les priorités d'apprentissage et de perfectionnement accélérés et celles de la planification de la relève des DPF. |

| Faire progresser le programme de la collectivité sur la capacité au sein de la collectivité de la gestion financière. | Les objectifs annuels de placement au niveau d'entrée du Programme de recrutement et de perfectionnement des agents financiers (Programme RPAF) ont été atteints à 55 p. 100. Les activités de recrutement pour 2012‑2013 ont débuté. Toutes les personnes de la cohorte 2 ont été placées avec succès. | |

| Réviser et mettre à jour le cours de formation des praticiens ministériels sur les paiements de transfert. | Le BCG a mis à jour le cours de l'École de la fonction publique du Canada sur les paiements de transfert |

| Domaine | Vérification interne | Mise à jour |

|---|---|---|

| Politique | Réviser la Politique sur la vérification interne afin de donner suite aux résultats de l'évaluation (juin 2011). | Le Conseil du Trésor a approuvé les modifications de la Politique sur la vérification interne le 29 mars 2012, et la politique modifiée est entrée en vigueur le 1er avril 2012. |

| Élaborer des lignes directrices à l'intention des vérificateurs internes quant à leur rôle concernant le contrôle interne des rapports financiers. | Une ébauche des lignes directrices sur les rôles et responsabilités à l'égard du contrôle interne des rapports financiers a été préparée et soumise au Conseil consultatif du contrôleur général pour commentaires. | |

| Opérations | Entreprendre des vérifications du mécanisme de contrôle de base dans les petits ministères et organismes en ce qui a trait aux ressources humaines, à la gestion financière, à la passation des marchés, aux voyages et aux activités d'accueil, et à la paye. | Depuis avril 2011, 11 vérifications des contrôles de base ont été achevées. |

| Mener des vérifications horizontales dans les petits ministères et organismes (PMO) et les grands ministères et organismes (GMO) pour s'attaquer aux secteurs de risque gouvernementaux, notamment la gouvernance (PMO), les services communs (GMO) et la gestion de l'information (PMO et GMO). | Depuis avril 2011, 6 vérifications horizontales ont été menées dans 28 GMO et 31 PMO. | |

| Améliorer la qualité des renseignements issus de la vérification interne grâce à l'analyse de l'information liée à la vérification, et déterminer des pratiques exemplaires. | L'analyse des plans de vérification axés sur le risque (2010‑2011) a été achevée et transmise à tous les dirigeants principaux de la vérification (DPV). En outre, une analyse des rapports de vérification interne terminés en 2010‑2011 a été fournie aux DPV et aux centres de politique du Conseil du Trésor. | |

| Collectivité | Réviser les cours de formation de base et les mécanismes de prestation pour les comités de vérification ministériels. | L'Université d'Ottawa est responsable des cours destinés aux comités de vérification ministériels. |

| De concert avec l'Institut des vérificateurs internes (IIA) et l'École de la fonction publique du Canada (EFPC), développer un nouveau modèle de prestation d'apprentissage aux fins de formation en vérification interne. | Un accord a été conclu selon lequel le Secteur de la vérification interne du BCG utilisera les locaux de l'IIA, section d'Ottawa, pour offrir de nouvelles possibilités d'apprentissage comme des webinaires et de la formation en ligne. L'EFPC continuera de donner de la formation régulière. | |

| Contribuer à la planification de la relève pour les comités de vérification ministériels et mettre à jour les conditions de nomination. | Des documents d'orientation sur la planification de la relève ont été élaborés. Les modalités des comités de vérification ministériels sont actuellement mises à jour pour tenir compte des modifications apportées à la Politique sur la vérification interne. | |

| Favoriser un plus grand professionnalisme en matière de vérification interne, notamment en incluant des exigences relativement à la certification des DPV. | Un énoncé clair des exigences applicables aux DPV a été fourni à la collectivité de la vérification interne et intégré à la version révisée de la politique. | |

| De concert avec le Bureau du dirigeant principal des ressources humaines (BDPRH), mener des recherches pour établir une classification, des groupes ou un volet propre aux vérificateurs internes. | Le BCG travaille avec le BDPRH sur la question de la classification des vérificateurs internes. | |

| Soutenir la gestion des talents des DPV et des vérificateurs internes, notamment les compétences de base, la formation, l'avancement et le maintien en poste, depuis le niveau d'entrée jusqu'au niveau des DPV. | Les compétences de base et des descriptions de travail génériques ont été élaborées et mises à la disposition de la collectivité de la vérification interne. Des services d'encadrement et de mentorat ont aussi été fournis aux DPV. |

| Domaine | Actifs et services acquis | Mise à jour |

|---|---|---|

| Politique | Modifier la Politique sur la gestion des biens immobiliers pour adopter des limites d'approbation des transactions fondées sur la capacité. | Le Conseil du Trésor a approuvé en novembre 2011 les modifications de la Politique sur la gestion des biens immobiliers pour faciliter le passage à des limites d'approbation des transactions fondées sur la capacité. |

| Renouveler la Politique sur la prise de décisions concernant la limitation de la responsabilité des entrepreneurs dans les marchés de l'État. | Le renouvellement de la Politique sur la prise de décisions concernant la limitation de la responsabilité des entrepreneurs dans les marchés de l'État est maintenant harmonisé avec les travaux de plus grande envergure sur le renouvellement des politiques sur les marchés. | |

| Abroger la Politique sur l'examen des acquisitions. | Le Conseil du Trésor doit se pencher sur l'abrogation de la Politique sur les marchés, de la Politique sur la prise de décisions concernant la limitation de la responsabilité des entrepreneurs dans les marchés de l'État et de la Politique sur l'examen des acquisitions, et sur l'adoption de quatre nouveaux instruments de politique (la Politique sur la gestion de l'approvisionnement, la Directive sur l'approbation des marchés, la Directive sur les marchés d'approvisionnement de l'État et la Directive sur la limitation de la responsabilité des entrepreneurs). | |

| Modifier le Règlement sur les marchés de l'État. | Les modifications sont entrées en vigueur le 22 septembre 2011 et ont été officiellement promulguées dans la Gazette du Canada le 12 octobre 2011. Deux avis distincts relatifs à la politique sur les marchés ont été préparés et communiqués à la collectivité des intervenants pour lui faire part des changements. Le BCG prépare une deuxième série de modifications du Règlement sur les marchés de l'État. |

|

| Opérations | Mettre en œuvre le Plan d'action pour les sites contaminés fédéraux (phase II). | Le Cabinet a approuvé la phase II du Plan d'action pour les sites contaminés fédéraux en juin 2011, et le Conseil du Trésor a approuvé le financement de la phase II pour 18 ministères en septembre 2011. Des fonds supplémentaires ont été prévus dans le budget fédéral de 2011 pour faciliter la mise en œuvre de la phase II. |

| Mettre en œuvre la Politique sur la gestion de l'approvisionnement et les deux directives connexes. | Comme indiqué précédemment, le Conseil du Trésor doit examiner cette politique et ces directives. | |

| Mettre en œuvre la Politique de planification des investissements – Actifs et services acquis et la Politique sur la gestion des projets. | La période de transition de cinq ans de la Politique de planification des investissements – Actifs et services acquis et de la Politique sur la gestion des projets du Conseil du Trésor a pris fin le 1er avril 2012. Les politiques remplacées ont été abrogées à cette date et 99 ministères sont maintenant assujettis aux nouvelles politiques; 2 ministères ont obtenu une prolongation de délai du Conseil du Trésor. Parmi les ministères maintenant visés par les nouvelles politiques, 21 ont terminé une évaluation de la capacité organisationnelle de gestion de projet (ECOGP), et les ministres du Conseil du Trésor ont approuvé les catégories de capacité de ces ministères en tenant compte de leurs plans d'investissement. En 2010-2011, environ 70 p. 100 des dépenses du gouvernement du Canada au titre des actifs et des services acquis sont affectées à ces ministères. La nouvelle application en ligne « Calibrage » a été lancée; elle permet aux ministères et au Secrétariat du Conseil du Trésor du Canada d'avoir accès en temps réel à l'outil d'évaluation de la complexité et des risques des projets et à l'outil de l'ECOGP. | |

| Collectivité | Améliorer le programme de certification de la collectivité des acquisitions et de la gestion du matériel du gouvernement fédéral. | Après examen de documents relatifs au Programme de certification de la collectivité des acquisitions et de la gestion du matériel du gouvernement fédéral, divers cours et manuels ont été mis à jour et d'autres sont en train de l'être. Une série de 15 séances d'information et d'ateliers sur le dossier des réalisations du candidat a été donnée dans la région de la capitale nationale et ailleurs. Le fichier de renseignements personnels du programme de certification est en train d'être mis à jour afin de faciliter l'accès aux renseignements pour mieux aider les participants à obtenir leur certification. |

| Élaborer les évaluations de niveau II pour le programme de certification de la collectivité des acquisitions et de la gestion du matériel du gouvernement fédéral. | L'étude de cas de niveau II pour les acquisitions et la grille de notation connexe et le guide de formation de l'évaluateur ont été achevés en fonction des résultats des examens pilotes. | |

| Mener un examen quinquennal obligatoire des Compétences des membres des collectivités des acquisitions, de la gestion du matériel et des biens immobiliers du gouvernement fédéral de l'Office des normes générales du Canada (ONGC). | La décision d'abandonner les Compétences des membres des collectivités des acquisitions, de la gestion du matériel et des biens immobiliers du gouvernement fédéral de l'ONGC (ONGC‑192.1‑2005) a été approuvée par le Comité directeur des directeurs généraux des collectivités des acquisitions, de la gestion du matériel et des biens immobiliers. En remplacement, des dictionnaires de compétences pour chaque collectivité seront affichés sur le site Web du Secrétariat du Conseil du Trésor du Canada. Des groupes de travail interministériels examinent présentement les compétences pour chaque collectivité, et une ébauche aux fins de consultation devrait être prête d'ici la fin de 2012‑2013. |

Priorités pour 2012‑2015

| Domaine | Vérification interne | Gestion financière | Actifs et services acquis |

|---|---|---|---|

| Politique | Élaborer un cadre de gestion du rendement à l'appui de l'évaluation continue de la mise en œuvre de la Politique sur la vérification interne. Élaborer des documents d'orientation à l'intention de la collectivité de la vérification interne sur les rapports du dirigeant principal de la vérification (DPV) et des comités de vérification ministériels (CVM). |

Lancer la prochaine étape de réforme des programmes de subventions et de contributions (2011‑2013). Mettre au point une ligne directrice sur l'approbation des dirigeants principaux des finances (DPF). Faire progresser le renouvellement de la Politique sur les autorisations spéciales de dépenser les recettes. Mettre au point une directive sur la gestion des frais d'utilisation. |

Faire approuver la Politique sur la gestion de l'approvisionnement, ainsi que les trois directives et guides connexes. Amorcer la modification du Règlement sur les marchés de l'État (ronde II). Amorcer l'examen quinquennal de la Politique de planification des investissements – Actifs et services acquis et de la Politique sur la gestion des projets. Amorcer l'examen quinquennal de la Politique sur la gestion des biens immobiliers et de la Politique sur la gestion du matériel. Passer en revue la Politique sur les services communs. |

| Opérations | Mettre en œuvre la version révisée de la Politique sur la vérification interne. Mener des vérifications des contrôles de base auprès des petits ministères et organismes (PMO). Mener des vérifications horizontales auprès de PMO et de grands ministères et organismes (GMO). Fournir des services de vérification interne au regroupement des organismes de développement régional et à certains PMO. Élaborer des rapports de renseignements sur la vérification interne qui analysent les plans et les rapports ministériels de vérification axée sur le risque. Élaborer et mettre en œuvre un programme d'amélioration de l'assurance qualité pour les vérifications horizontales et les contrôles de base; mettre à jour le guide de l'inspection des pratiques professionnelles. Mettre au point un plan triennal pour les critères et les indicateurs du Cadre de responsabilisation de gestion (CRG). |

Diriger l'examen indépendant du Plan d'action national d'approvisionnement en chasseurs. Alléger les exigences en matière de présentation de rapports en éliminant les cas de double emploi dans les Comptes publics du Canada. Élaborer le Projet de solution opérationnelle. Faire progresser l'Initiative des données opérationnelles communes. Continuer de mettre en œuvre les pratiques opérationnelles communes. Terminer la mise en œuvre transitoire de la Politique sur le contrôle interne (2012‑2013 à 2013‑2014). Mettre au point un cadre à l'appui de l'examen quinquennal des politiques sur la gestion financière et de la Politique sur les paiements de transfert. |

Mettre en œuvre le Plan d'action pour les sites contaminés fédéraux (phase II). Élaborer des extraits de données du Répertoire des biens immobiliers fédéraux et de l'Inventaire des sites contaminés fédéraux qui seront inclus dans le Portail de données ouvertes. Mettre en place des limites d'approbation des transactions immobilières fondées sur les capacités. Mettre en œuvre la Politique de planification des investissements – Actifs et services acquis et la Politique sur la gestion des projets. |

| Collectivité | Traiter les nominations et les renouvellements au sein des CVM. Passer en revue le processus et les modalités de nomination des membres des CVM. Travailler avec le Bureau du dirigeant principal des ressources humaines afin de corriger les problèmes de classification des vérificateurs internes. Élaborer et mettre en œuvre des outils à l'appui de la gestion des talents des vérificateurs internes et des DPV. |

Élaborer la Stratégie quinquennale de perfectionnement fondée sur les compétences pour la collectivité de la gestion financière (2013‑2018). Élaborer et mettre en œuvre un processus de gestion des talents et de planification de la relève des DPF et des DPF adjoints. Moderniser le Programme de recrutement et de perfectionnement des agents financiers et des vérificateurs internes (RPAF/RPVI). Parachever les modifications apportées aux lignes directrices du Programme de formation des stagiaires CA (FSCA). Faciliter l'intégration des membres des cohortes 2 et 4 du Programme FSCA à la collectivité de la gestion financière. |

Créer et publier des dictionnaires des compétences à l'intention des collectivités des acquisitions, de la gestion du matériel et des biens immobiliers qui remplaceront les Compétences normalisées des membres des collectivités des acquisitions, de la gestion du matériel et des biens immobiliers du gouvernement fédéral de l'Office des normes générales du Canada. Terminer l'analyse démographique des effectifs de la collectivité des biens immobiliers de 2012 et le profil connexe. Améliorer le Programme de certification de la collectivité des acquisitions et de la gestion du matériel du gouvernement fédéral et lancer la certification de niveau II. |

Partie II : Trois documents de recherche sur les aspects de la fonction de contrôleur au Canada

Maintien du bassin des dirigeants principaux des finances : Pour une approche collective de la gestion des talents et de la planification de la relève visant les postes de dirigeant principal des finance

L'évolution du rôle du dirigeant principal des finances

Présentation de la vision du nouveau modèle du dirigeant principal des finances

Le gouvernement du Canada a officiellement adopté le modèle du dirigeant principal des finances (DPF) quand le Cadre des politiques de gestion financière du Conseil du Trésor est entré en vigueur le 1er juin 2010. Le cadre définit les grandes lignes des rôles distincts, bien qu'ils soient interdépendants, des personnes responsables de la gestion financière au sein du gouvernement :

- les administrateurs généraux, à titre d'administrateurs des comptes, sont tenus de rendre des comptes au Parlement sur l'exercice de leurs responsabilités de gestion, notamment la gestion financière;

- les DPF appuient directement les administrateurs généraux, à titre de cadres supérieurs responsables de tous les aspects de la gestion financière, et prodiguent des conseils stratégiques objectifs en ce qui a trait aux responsabilités globales de gérance et à l'intégrité du rendement, de la culture et des compétences globales du ministère en matière de gestion financière;

- le contrôleur général du Canada établit l'orientation fonctionnelle en matière de gestion financière, encourage les pratiques exemplaires et veille à ce que les pratiques de gestion financière du gouvernement soient harmonisées avec les principes et les instruments de soutien du Cadre des politiques de gestion financière.

La Politique sur la gouvernance en matière de gestion financière, l'un des principaux instruments stratégiques du Cadre des politiques de gestion financière du Conseil du Trésor, expose en détail ces rôles et responsabilités, ainsi que la nature du soutien que les DPF doivent assurer à leurs administrateurs généraux. Le rôle de conseiller stratégique dont fait état le cadre est élargi de manière à inclure des recommandations indépendantes et objectives sur toutes les initiatives de financement et toutes les affectations de ressources qui doivent être approuvée par un administrateur général. Entre autres, la politique indique que le DPF est :

- le gérant principal de lois, politiques et directives pertinentes;

- le cadre principal responsable de l'élaboration, de la diffusion et du maintien du cadre ministériel de gestion financière;

- le cadre principal chargé de diriger et de surveiller l'application et le contrôle adéquats de la gestion financière dans l'ensemble du ministère.

La dépendance des administrateurs généraux à l'égard des DPF est accrue par une exigence de la politique faisant en sorte qu'il y a un rapport hiérarchique direct entre les deux postes. En outre, la politique indique clairement qu'il incombe aux administrateurs généraux de nommer un DPF possédant les qualifications appropriées. Les administrateurs généraux doivent s'assurer que le contrôleur général, ou son représentant, est membre du comité de sélection du DPF. Cette mesure tient compte du fait que le Bureau du contrôleur général (BCG) exerce un leadership fonctionnel sur la collectivité de la gestion financière, y compris les DPF.

La présentation du modèle du DPF, et de l'ensemble des politiques s'y rapportant, a permis d'établir une nouvelle vision de la gestion financière à l'échelle du gouvernement : une vision fondée sur la reddition de comptes. Les rôles et les responsabilités de tous les intervenants y sont clairement définis, et les rapports entre ces rôles sont essentiels au succès du modèle. Même si les administrateurs généraux assument les responsabilités ministérielles individuelles pour la gestion financière, avec le soutien de leur DPF, le BCG est ultimement responsable de la fonction de gestion financière à l'échelle du gouvernement, y compris le développement d'une capacité durable de la collectivité.

Comparaison des DPF des secteurs privé et public

À bien des égards, l'évolution du rôle des DPF au sein du gouvernement fédéral correspond à celle du rôle des DPF dans le secteur privé. Toutefois, outre la nécessité d'une reddition de comptes et d'une transparence accrues, une transformation plus fondamentale s'est opérée. Depuis longtemps, le DPF du secteur privé devait être un partenaire d'affaires clé qui contribuait un précieux apport au processus décisionnel de l'entreprise. Aujourd'hui, le DPF au sein du gouvernement fédéral doit jouer un rôle comparable, c'est-à-dire qu'il doit agir à titre de conseiller stratégique principal pour l'administrateur général et lui présenter un point de vue objectif avec une perspective globale sur toutes les questions touchant les activités du ministère. Cela constitue un changement de rôle important.

Les études menées par IBM sur la fonction de DPF 4 montrent comment les DPF au sein des administrations gouvernementales partout dans le monde perçoivent leur rôle, ainsi que leur efficacité à ce titre, comparativement à leurs homologues du secteur privé. Les principales activités ont été réparties en deux catégories, celles qui visent principalement les finances et celles axées sur l'entreprise (voir « Activités financières principales » et « Activités axées sur l'entreprise » ci-dessous). Même si les DPF au sein des administrations gouvernementales estiment que les activités axées sur l'entreprise sont importantes, leur appréciation de l'efficacité avec laquelle leur propre organisation financière s'acquittait de ces activités était nettement inférieure à celle des DPF du secteur privé.

Activités financières principales

- Renforcement des programmes de conformité et des contrôles internes

- Perfectionnement des personnes au sein de l'organisation financière

- Adoption continue d'améliorations aux processus financiers

- Promotion de la réduction des coûts financiers

Activités axées sur l'entreprise

- Mesure et contrôle du rendement de l'entreprise

- Contributions à la stratégie d'entreprise

- Promotion de la réduction des coûts de l'entreprise

- Soutien, gestion et atténuation des risques d'entreprise

- Promotion de l'intégration de l'information dans l'ensemble de l'entreprise

Nul doute, les réalités auxquelles font face les DPF au sein d'administrations gouvernementales diffèrent énormément de celles qui attendent les DPF du secteur privé. Les DPF au sein d'une administration gouvernementale opèrent dans un cadre législatif et politique complexe et doivent réagir rapidement selon l'évolution des priorités politiques. Cela étant dit, il importe de souligner l'écart entre les DPF au sein des administrations gouvernementales et ceux du secteur privé dont fait état l'étude; cela confirme le rôle que les DPF efficaces doivent jouer au sein d'organisations modernes et montre à quel point le secteur public doit adopter des initiatives de perfectionnement des compétences pour s'assurer de satisfaire à ces attentes.

Transformation importante de la fonction de gestion financière

La mise en œuvre du modèle du DPF au sein du gouvernement fédéral a été perçue comme une étape essentielle pour améliorer la gestion financière et la reddition de comptes. Elle a également signalé une réaction importante au scandale des commandites et, pour cette raison, elle est directement liée à la Loi fédérale sur la responsabilité. Par conséquent, la gestion financière a fait l'objet d'une transformation profonde au cours des dernières années.

En vue de s'assurer que la mise en œuvre du modèle du DPF se ferait d'une manière professionnelle, le Secrétariat du Conseil du Trésor du Canada a publié les Lignes directrices sur les compétences des dirigeants principaux des finances. Ces lignes directrices sont fondées sur le principe que les qualifications des DPF sont essentielles pour assurer la crédibilité – et la perception de la crédibilité – des fonctions de gestion financière qu'ils dirigent. Les DPF et les adjoints aux DPF (ADPF) devraient avoir une combinaison appropriée d'études, de qualifications professionnelles, d'expérience et de compétences pour remplir leurs fonctions. En vertu de ces lignes directrices, lors de la nomination d'un DPF, la préférence devrait être accordée aux candidats détenant un titre comptable professionnel. La ligne directrice stipule, exception faite des plus petits ministères, que l'un ou l'autre des titulaires (le DPF ou l'ADPF) possède un titre comptable professionnel.

Aux termes de la Politique sur la gouvernance en matière de gestion financière qui est entrée en vigueur le 1er avril 2009, on s'attendait à ce que les ministères harmonisent leurs pratiques avec celles énoncées dans les Lignes directrices sur les compétences des dirigeants principaux des finances au plus tard à cette date. Étant donné la nature consultative du processus d'élaboration des politiques, la collectivité des gestionnaires financiers était au courant de la direction que le Secrétariat souhaitait prendre bien avant que les instruments politiques ne soient achevés, et elle s'y était déjà conformée. Comme le montre le tableau 1, la professionnalisation de la fonction a progressé dans l'ensemble, principalement au chapitre de l'accréditation. On constate aussi une plus grande capacité dans l'ensemble de la collectivité des gestionnaires financiers occupant des postes de cadre supérieur qu'à l'égard de cet attribut clé du modèle du DPF.

| Proportion de répondants cadres (EX) | 2003 | 2009 |

|---|---|---|

| Proportion de répondants EX titulaires d'un baccalauréat ou d'un diplôme d'études plus élevé | 82 % | 90 % |

| Proportion de répondants EX titulaires d'un titre comptable professionnel | 50 % | 70 % |

La vérificatrice générale a souligné les progrès qui ont été réalisés par la collectivité au cours des dernières années. Au chapitre 1 de son rapport intitulé Le Point – Rapport de la vérificatrice générale du Canada à la Chambre des communes, (2011), la vérificatrice générale Sheila Fraser souligne que, dans tous les ministères visés par la vérification, les DPF répondaient aux exigences de leur poste et que les rôles, les responsabilités et les pouvoirs qui leur avaient été attribués étaient conformes à la Politique sur la gouvernance en matière de gestion financière. Son rapport confirmait également que les DPF ont assumé le rôle de conseiller stratégique clé qui est au cœur de l'évolution du DPF au sein du gouvernement. Dans son rapport, elle cite des exemples de changements au sein des ministères qui ont été apportés à la suite d'avis des DPF et indique l'augmentation considérable du nombre de DPF et d'ADPF détenteurs d'un titre comptable professionnel comparativement aux années antérieures :

En 2002, lorsque nous avons soulevé cette question pour la première fois, seulement 33 % des agents financiers principaux détenaient un titre comptable professionnel reconnu. En 2010, nous avons constaté que 82 % des dirigeants principaux des finances et 82 % des adjoints au dirigeant principal des finances des 22 grands ministères détenaient un tel titre. Bien que les Lignes directrices sur les compétences des dirigeants principaux des finances stipulent qu'au moins un de ces dirigeants doit posséder cette désignation, dans bon nombre de ministères, les deux gestionnaires financiers clés sont titulaires d'un titre comptable professionnel. Il s'agit d'une amélioration importante au sein de l'administration publique depuis la publication de notre première constatation à ce sujet il y a huit ans. Ce niveau élevé de compétences professionnelles fournit aux grands ministères les compétences et le savoir nécessaires pour poursuivre leur travail en vue de satisfaire à toutes les exigences des politiques en matière de gestion et de contrôle financiers. (p. 23)

La nomination de tant de DPF hautement qualifiés au cours d'une période relativement courte est une grande réussite qui a fortement contribué aux progrès observés en matière de gestion financière, comme le souligne le premier Rapport sur la fonction de contrôleur dans le gouvernement du Canada (2011) :

- Au sujet des contrôles internes : « Dans l'ensemble, les ministères ont déjà commencé à redoubler d'efforts pour gérer leurs systèmes de contrôle afin d'en assurer l'efficacité. » (p. 11)

- Au sujet des rapports financiers : « ...en 2009-2010, 90 p. 100 des ministères et organismes ont reçu la cote « acceptable » ou « forte » aux fins de l'évaluation du CRG inhérente à la qualité des états financiers ministériels présentés. » (p. 13)

- Au sujet des systèmes financiers : « Les modèles de gouvernance inhérents aux systèmes de gestion financière des ministères étaient bien rodés, ce qui permet à la haute direction de mieux cerner, intégrer et traiter les questions d'intérêt relatives aux systèmes de gestion financière. » (p. 14-15)

Le large bassin de cadres supérieurs hautement qualifiés et expérimentés en gestion financière et prêts à assumer le rôle de DPF a facilité cet effort de recrutement.

Satisfaire aux besoins futurs

Les défis liés aux facteurs démographiques propres aux DPF

Selon le Quatrième rapport du Comité consultatif sur la fonction publique nommé par le Premier ministre (2010), le vieillissement de la génération du baby-boom, jumelé aux répercussions de l'examen des programmes mené au milieu des années 1990, se fait sentir dans l'ensemble du gouvernement et, particulièrement, dans les rangs des cadres :

Une transformation complète du leadership au sein de la fonction publique s'opère actuellement en raison du départ à la retraite de la génération d'après-guerre et de la cessation du recrutement de personnel du milieu des années 1990. À court terme, les effets de ce changement se font sentir dans le roulement de personnel dans les postes aux échelons supérieurs […]

Dans ce contexte, on ne peut trop insister sur l'importance d'une gestion rigoureuse des talents, y compris celle de la planification de la relève. (p. 7)

Au cours des dernières années, la collectivité des DPF a été confrontée à ce défi démographique, qui devrait persister.

En mai et en juin 2011, le BCG a interviewé 67 PDF dans l'ensemble du gouvernement dans le cadre d'une évaluation des risques liés à la planification de la relève au sein de la collectivité. Presque tous les DPF des catégories 1 et 2 5 et environ la moitié des DPF de la catégorie 3 ont été interviewés. Parmi ces 67 DFO, 18 (27 p. 100) ont indiqué qu'il était probable ou très probable qu'ils prennent leur retraite au cours des 3 prochaines années. En outre, le nombre de postes de DPF vacants augmentera lorsque des DPF chercheront des nominations latérales ou des promotions.

Étant donné que la majorité des postes de DPF sont dotés par des membres de la collectivité actuelle des gestionnaires financiers et parfois de la collectivité actuelle des DPF, un départ à la retraite ou tout autre départ d'un DPF peut avoir un « effet de domino » qui se répercutera plus ou moins sur l'ensemble de la collectivité, amplifiant ainsi le roulement de personnel dans les rangs des cadres de la gestion financière.

Même si les prévisions concernant les départs à la retraite au sein de la collectivité des DPF ne sont pas uniques dans le contexte de l'ensemble du gouvernement, le nombre de ces départs n'en reste pas moins important. Les entrevues des DPF ont montré qu'il existe un bassin considérable d'employés talentueux pouvant agir comme successeurs, ce qui est encourageant. Le défi consistera à veiller à ce que ces candidats possèdent la gamme complète des compétences requises pour assumer les fonctions d'un DPF moderne.

Harmonisation des compétences avec les exigences actuelles

Étant donné son mandat, à savoir de favoriser l'élaboration d'une capacité durable au sein de la collectivité des gestionnaires financiers, et le fait que les ADPF constituent le principal groupe de relève pour les postes de DPF, le BCG a récemment mis de l'avant des processus de dotation collective pour des postes d'ADPF aux niveaux EX02 et EX03 (voir le tableau 2). Ces processus avaient comme but de créer des bassins de candidats préqualifiés à ces deux niveaux dans lesquels les ministères pourraient puiser pour pourvoir les postes vacants selon les besoins. Ces processus ouverts aux fonctionnaires et au public ont attiré des candidats de partout au pays.

| Étape du processus de dotation | Processus au niveau EX-02 | Processus au niveau EX-03 |

|---|---|---|

| Nombre de candidatures reçues | 250 | 167 |

| Nombre de candidats évalués | 73 | 27 |

| Nombre de candidats préqualifiés retenus | 9 | 4 |

Les résultats de nombreux candidats à l'examen écrit (dans le cas du processus au niveau EX-02) et lors des entrevues (les deux processus) ont fait ressortir l'absence de réflexion et d'analyse stratégiques. Ces candidats, dont bon nombre affichent un solide rendement au sein de la collectivité des DPF, n'ont pas été retenus. Il convient de noter que les candidats externes, particulièrement dans le processus au niveau EX-03, possédaient davantage ces compétences que les candidats internes; ce résultat correspond à une constatation de l'étude susmentionnée menée par IBM.

Les résultats des candidats lors de ces processus collectifs semblent contredire les données recueillies récemment par le BCG sur la façon dont les cadres de la gestion financière perçoivent leurs forces et leurs faiblesses. Le profil de 2011 des gestionnaires financiers supérieurs comporte des renseignements obtenus auprès de 121 personnes aux niveaux EX-01 à EX-03 au sein d'organisations de gestion financière. Les participants devaient indiquer leur niveau de connaissance et d'expérience dans divers domaines d'activités articulés selon les quatre rôles du modèle de compétences des DPF proposé (voir l'annexe A, « Proposition de modèle de compétences de dirigeant principal des finances »). Plus des trois quarts des répondants aux niveaux EX-01 et EX02 et presque tous les répondants au niveau EX-03 ont déclaré être « expérimenté » ou un « expert », en ce qui concerne le rôle de stratège (voir le tableau 3).