Rapport financier trimestriel du Secrétariat du Conseil du Trésor du Canada pour le trimestre terminé le 31 décembre 2012

Compte rendu soulignant les résultats, les risques et les changements importants quant au fonctionnement, au personnel et aux programmes

Table des matières

- 1. Introduction

- 2. Faits saillants des résultats financiers trimestriels et cumulatifs

- 3. Risques et incertitudes

- 4. Changements importants quant au fonctionnement, au personnel et aux programmes

- 5. Mesures d'économie

- 6. Mise en œuvre du Plan d'action économique de 2012 (Budget 2012)

- 7. Approbation par les cadres dirigeants

- Appendice

1. Introduction

Le présent rapport trimestriel a été préparé par la direction tel qu’exigé par l’article 65.1 de la Loi sur la gestion des finances publiques (LGFP) et selon les modalités prescrites par le Conseil du Trésor (CT). Ce rapport trimestriel devrait être lu de concert avec le Budget principal des dépenses et le Budget supplémentaire des dépenses A et B pour l’exercice 2012-2013, ainsi qu’avec le Plan d’action économique du Canada 2012 (budget de 2012).

La partie II du Budget principal des dépenses donne une description sommaire des activités de programme du Secrétariat du Conseil du Trésor (SCT) du Canada.

Le présent rapport trimestriel n’a pas fait l’objet d’une vérification ou d’un examen indépendant.

1.1 Méthode de présentation du rapport

Ce rapport trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport inclut les autorisations de dépenser du SCT accordées par le Parlement et utilisées par le Ministère, de manière cohérente avec le Budget principal des dépenses et le Budget supplémentaire des dépenses A et B, pour l’exercice 2012-2013. Ce rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’entremise de lois de crédits, sous forme de limites annuelles, ou par l’entremise de lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Le Ministère utilise la méthode de la comptabilité d’exercice intégrale pour la préparation de ses états financiers annuels qui font partie du processus de rapport sur le rendement ministériel. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore en fonction d’une comptabilité axée sur les dépenses.

Dans le cadre des travaux des subsides du Parlement, le Budget principal des dépenses doit être déposé au Parlement le 1er mars précédant le début du nouvel exercice ou avant. Le budget de 2012 a été déposé au Parlement le 29 mars après le dépôt du Budget principal des dépenses le 28 février 2012. Par conséquent, les mesures annoncées dans le budget de 2012 ne figurent pas dans le Budget principal des dépenses 2012-2013.

Pour l’exercice 2012-2013, des affectations bloquées dans les crédits ministériels seront établies par le Conseil du Trésor en vue d’empêcher que les fonds déjà réservés pour des mesures d’économies dans le budget de 2012 ne soient décaissés. Au cours des exercices suivants, les modifications des pouvoirs ministériels seront mises en œuvre par l’intermédiaire de la mise à jour annuelle des niveaux de référence, approuvée par le Conseil du Trésor, et figureront dans le Budget principal des dépenses ultérieur déposé au Parlement.

1.2 Structure financière du SCT

Le SCT gère les dépenses ministérielles et à l’échelle du gouvernement. Ses recettes et ses dépenses de fonctionnement sont gérées en vertu du crédit 1, Dépenses de programme.

Les dépenses à l’échelle du gouvernement sont gérées dans le cadre des sept crédits différents suivants :

- le crédit 5, Éventualités du gouvernement, assure au gouvernement une marge de manœuvre suffisante pour faire face à des dépenses urgentes ou imprévues lorsqu’il existe un besoin de trésorerie valable avant la période d’octroi des crédits;

- le crédit 10, Initiatives pangouvernementales, permet d’ajuster d’autres crédits pour soutenir la mise en œuvre d’initiatives de gestion stratégiques dans la fonction publique du Canada;

- le crédit 15, Rajustements de la rémunération, s’ajoute à d’autres crédits d’autres ministères et organismes gouvernementaux qui doivent être augmentés en totalité ou en partie en raison de rajustements intervenant dans les conditions de service ou d’emploi dans l’administration publique fédérale, ce qui comprend les membres de la Gendarmerie royale du Canada et des Forces canadiennes, les personnes nommées par le gouverneur en conseil et les sociétés d’État au sens de l’article 83 de la LGFP;

- le crédit 20, Assurances de la fonction publique, permet de couvrir les revenus et les dépenses liés au rôle du SCT à titre d’employeur de l’administration publique centrale. Il s’agit entre autres des revenus et des dépenses pour le Régime de soins de santé de la fonction publique, le Régime de soins dentaires de la fonction publique, l’assurance invalidité, les paiements des charges sociales provinciales (du Manitoba, de Terre-Neuve, de l’Ontario et du Québec) et d’autres programmes;

- le crédit 25, Report du budget de fonctionnement, permet d’ajuster d’autres crédits en autorisant le report de fonds de fonctionnement inutilisés au cours de l’exercice précédent;

- le crédit 30, Besoins en matière de rémunération, s’ajoute à d’autres crédits pour combler des besoins liés aux allocations parentales et de maternité, aux versements liés à la cessation de service ou d’emploi et aux rajustements apportés aux modalités de service ou d’emploi dans l’administration publique fédérale, y compris pour les membres de la Gendarmerie royale du Canada et des Forces canadiennes qui n’ont pas été pourvus par le crédit pour les rajustements à la rémunération;

- le crédit 33, Report du budget d’immobilisations, s’ajoute à d’autres crédits dans le cas du report de fonds inutilisés d’une dépense en immobilisations de l’exercice précédent. Ce crédit a été créé en 2011-2012.

À l’exception du crédit 20, ces crédits sont approuvés par le Parlement pour un transfert de fonds éventuel à d’autres ministères gouvernementaux lorsque certains critères sont satisfaits. Le SCT n’engage pas de revenus ou de dépenses liés à ces crédits, et par conséquent, ils n’apparaissent pas dans l’état des autorisations ou le tableau des prévisions de dépenses.

Le SCT engage aussi des coûts en vertu des montants des autorisations législatives, autant pour les paiements ministériels et pangouvernementaux versés en vertu d’une loi approuvée précédemment par le Parlement et qui ne font pas partie des projets de loi de crédits annuels. Ces dépenses reflètent dans une plus grande mesure la part de l’employeur pour les régimes de pension de la fonction publique, les régimes de pensions Canada/Québec, les primes d’assurance-emploi et le Compte de prestations de décès de la fonction publique. Ces dépenses sont imputées initialement aux comptes du SCT, mais sont éventuellement attribuées au crédit législatif du régime de prestations aux employés de chaque ministère et organisme, y compris le SCT.

2. Faits saillants des résultats financiers trimestriels et cumulatifs

Cette section met en lumière les points significatifs qui ont contribué à l’augmentation ou à la diminution nette des ressources disponibles pour l’année et les dépenses réelles pour le trimestre se terminant le 31 décembre 2012.

État des autorisations - Crédit 1, Dépenses de programme

Les dépenses de programme ont diminué de 35 millions de dollars, ou 12 %, entre 2011-2012 et 2012-2013. Cela s’explique surtout par l’effet net des facteurs suivants :

- Des augmentations totalisant 26,7 millions de dollars comprenant :

- 9,7 millions de dollars pour moderniser les données et les systèmes des ressources humaines des ministères et des organismes;

- 6,8 millions de dollars pour créer et soutenir une unité de gestion des litiges chargée de gérer les litiges en matière d’emploi et de relations de travail, et de financer les coûts des litiges relatifs aux lois régissant les effectifs et l’emploi dans la fonction publique fédérale. Les ressources qui ne seront pas utilisées retourneront au cadre financier;

- 4,6 millions de dollars pour la mise en œuvre de la Stratégie de cyber sécurité du Canada destinée à protéger l’infrastructure numérique fédérale;

- 2,0 millions de dollars pour consolider les opérations du SCT en un ou deux emplacements et pour moderniser l’espace de travail selon les standards de Travaux publiques et Services gouvernementaux Canada;

- 1,5 million de dollars pour moderniser le Programme de classification de l’administration publique centrale;

- 1,2 million de dollars pour appuyer le travail du Conseil États-Unis-Canada de coopération en matière de réglementation (CCR) visant à supprimer les exigences inutiles relatives au commerce transfrontalier, à réduire les coûts, à stimuler les investissements transfrontaliers et à rehausser le niveau de certitude des entreprises et du public. Le SCT a hébergé le CCR du 1er avril au 31 juillet 2012, après quoi le programme a été transféré au Bureau du Conseil privé (BCP). Le SCT a transféré 2,1 millions de dollars au BCP dans le cadre du Budget supplémentaire des dépenses B en 2012-2013 pour financer le CCR et son secrétariat.

- D’autres augmentations totalisant 0,9 million de dollars.

- Ces hausses ont été compensées par la réduction des besoins en financement en 2012-2013 totalisant 61,7 millions de dollars attribuable aux Mesures annoncées dans le budget et des initiatives clés incluant:

- 43,0 millions des Mesures annoncées dans le budget incluant:

- 15,5 millions de dollars pour l’exercice d’examen des dépenses annoncé dans le Plan d’action économique de 2012;

- 9,9 millions de dollars pour le transfert de ressources à Services partagés Canada (SPC);

- 4,2 millions de dollars pour des compressions budgétaires liées à l’Examen stratégique du SCT de 2010. Le solde de 4,3 millions a été bloqué, de sorte que les économies issues de l’Examen stratégique totalisent 8,5 millions de dollars;

- 6,5 millions de dollars de compressions dans le cadre du Plan d’action économique de 2012 comprenant :

- 3,0 millions de dollars pour la cessation du Cadre de gestion des ressources humaines de la communauté de la vérification interne (CGRH de la VI);

- 1,6 million de dollars pour l’Initiative sur l’interopérabilité et la gérance financières (IIGF);

- 1,5 million de dollars pour l’Initiative de logiciel de gestion de la vérification ministérielle (ILGVM);

- 0,4 million de dollars pour d’autres réductions.

- 6,9 millions de dollars de réductions des besoins financiers pour le versement d’indemnités de départ aux termes de certaines conventions collectives en lien avec le cumul futur de ces indemnités;

- 18,7 millions de dollars de réduction attribuable à la fin des initiatives clés incluant:

- 5,6 millions de dollars de réductions pour la Commission de réduction de la paperasse relativement à des activités liées à l’identification du fardeau administratif que constituent les exigences réglementaires pour les entreprises. La Commission a remis son rapport de recommandations le 18 janvier 2012 au président du Conseil du Trésor, qui l’a reçu pour le compte du gouvernement. Le budget 2012 a fait référence à l’élaboration d’un plan d’action par le président du Conseil du Trésor afin de donner suite aux recommandations figurant dans le rapport de la Commission sur la réduction de la paperasse. Le plan d’action a été parachevé le 1er octobre 2012 et des initiatives sont en cours.

- 5,0 millions de dollars de réductions pour (1) l’exécution et la gestion continue des obligations du CT en qualité d’employeur aux termes de la Loi sur l’équité dans la rémunération du secteur public (2,8 millions); et (2) appuyer les travaux préparatoires de la refonte des prestations d’assurance collective (2,2 millions);

- 4,1 millions de dollars pour améliorer les systèmes financiers et appuyer la prise de décisions financières au gouvernement du Canada;

- 2,5 millions de dollars liés à l’élimination progressive des ressources affectées à la Directive du Cabinet sur la rationalisation de la réglementation;

- 1,5 million de dollars pour les coûts ponctuels liées à la transition des services et de l’infrastructure de technologie de l’information du SCT à un modèle de prestation qui rehausse la sécurité et la fiabilité des services, et pour la réinstallation du centre de données.

- 43,0 millions des Mesures annoncées dans le budget incluant:

Les dépenses du crédit 1 au 31 décembre 2012 ont diminué d’environ 29,5 millions de dollars (ou de 16 %) par rapport à la même période en 2011-2012, surtout à cause des facteurs suivants :

- 29,9 millions de dollars de réductions relatives aux Mesures annoncées dans le budget et des initiatives clés incluant:

- 25 million de dollars de réductions en dépenses relatives aux Mesures annoncées dans le budget se composant de:

- 7,8 millions de dollars reliés au remboursement des indemnités de départ accumulées en 2011-2012 pour plusieurs unités de négociation;

- 6,3 millions de dollars pour des dépenses liées au transfert, à SPC, d’activités qui ne sont plus imputées au SCT;

- 4,3 millions de dollars pour des dépenses engagées en 2011-2012 à l’appui de l’examen des dépenses annoncé dans le Plan d’action économique de 2012;

- Des mesures d’économies totalisant 6,6 millions de dollars et comprenant :

- 3,0 millions de dollars dans le cadre de l’Examen stratégique du SCT en 2010;

- 0,6 million de dollars découlant des mesures de réduction des coûts présentées dans l’examen horizontal des ressources humaines de 2008;

- 3,0 millions de dollars de dépenses liées aux mesures annoncées dans le Plan d’action économique de 2012 (1,5 million pour le CGRH de la VI et 1,5 million pour l’IIGF).

- 4,9 million de réduction en dépenses suite à la fin des initiatives clés incluant :

- 1.9 million de dollars pour permettre à la Commission de réduction de la paperasse de cerner le fardeau administratif que constituent les exigences réglementaires pour les entreprises;

- 1,8 million de dollars en lien avec les dépenses en salaires;

- 1,2 million de dollars en dépenses reliées aux coûts ponctuels en 2011-2012 pour la réinstallation du centre de données du SCT;

- 25 million de dollars de réductions en dépenses relatives aux Mesures annoncées dans le budget se composant de:

- Ces réductions ont été compensées par l’augmentation de divers postes totalisant 0,4 million de dollars.

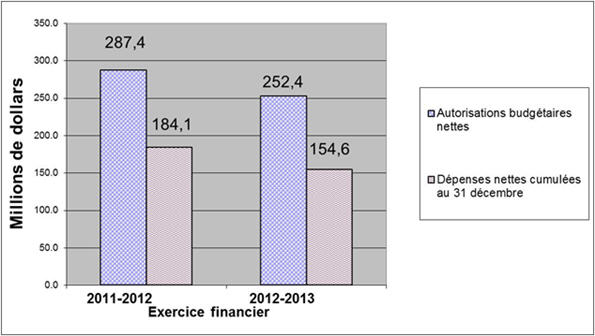

Le graphique 1 décrit les autorisations budgétaires nettes pour le crédit 1, Dépenses de programme, qui représentent les ressources pouvant être utilisées pour l’année (barre bleue), ainsi que les dépenses nettes depuis le début de l’exercice (barre rouge).

Graphique 1 : Comparaison des autorisations budgétaires nettes et des dépenses pour le crédit 1, au 31 décembre des exercices 2011-2012 et 2012-2013

| Crédit 1 (en millions de dollars) | 2011-2012 | 2012-2013 |

|---|---|---|

| Autorisations budgétaires nettes | 287,4 | 252,4 |

| Dépenses cumulatives au 31 décembre | 184,1 | 154,6 |

État des autorisations – Crédit 20, Assurance de la fonction publique

Les paiements d’assurance de la fonction publique englobent la part de l’employeur au Régime de soins de santé de la fonction publique (RSSFP), le plus grand régime du genre au Canada, ainsi que d’autres régimes de prestations et des charges sociales des provinces.

Les autorisations liées au crédit 20 ont diminué de 104,2 millions de dollars (ou de 4 %) entre le troisième trimestre de 2011-2012 et celui de 2012-2013, une diminution attribuable aux facteurs suivants :

- Réductions de 128,2 millions de dollars attribuable aux facteurs suivants :

- les taux de participation plus bas appliqués à l’ensemble des régimes pour 2012-2013 afin de traduire l’impact des compressions dans la fonction publique;

- une exonération de cotisations pour le régime d’assurance de la GRC en 2012-2013;

- les prévisions de 2011-2012 du Régime de soins de santé de la fonction publique comprenaient une augmentation ponctuelle de la demande de 12,5 % à la suite de la mise en place réussie de la carte de paiement direct des médicaments en novembre 2010; cette hypothèse ne s’applique pas aux prévision de 2012-2013.

- Ces réductions sont compensées par une diminution de 24 millions de dollars de revenus due à un taux moindre de cotisation des pensionnés pour les soins de longue durée qui a pris effet le 1er avril 2011.

Les dépenses nettes aux termes du crédit 20 du SCT ont diminué de 52,5 millions de dollars (ou 3,5 %) par rapport à la même période en 2011-2012, ce qui est en grande partie attribuable aux facteurs suivants :

- une diminution ponctuelle de 49 millions de dollars résultant du transfert, à d’autres ministères, du programme du personnel embauché localement; ces coûts ne sont pas imputés au crédit 20 pour le présent exercice;

- une baisse de 13,5 millions de dollars des dépenses au titre du Régime de soins dentaires de la fonction publique par suite d’un changement de la méthode de paiement à l’administrateur du Régime qui a pris effet au cours du présent exercice;

- une hausse de 10 millions de dollars attribuable à une série de facteurs touchés par des différences chronologiques relativement aux paiements à l’échelle des trimestres de déclaration, dont le Régime de services dentaires pour les pensionnés (5 millions de dollars), les charges sociales (4 millions de dollars) et les régimes provinciaux de soins de santé (1 million de dollars).

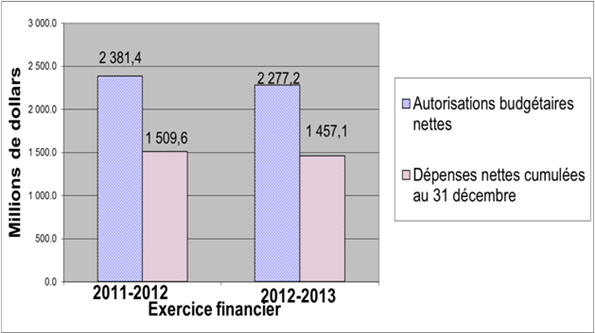

Le graphique 2 décrit les autorisations budgétaires nettes ainsi que les dépenses réelles en vertu du crédit 20, Assurance de la fonction publique. Il correspond aux recettes et dépenses liées au rôle d’employeur de l’administration publique centrale que joue le CT.

Graphique 2 : Comparaison des autorisations budgétaires nettes et des dépenses pour le crédit 20, au 31 décembre des exercices 2011-2012 et 2012-2013

| Crédit 20 (en millions de dollars) | 2011-2012 | 2012-2013 |

|---|---|---|

| Autorisations budgétaires nettes | 2 381,4 | 2 277,2 |

| Dépenses cumulatives au 31 décembre | 1 509,6 | 1 457,1 |

État des autorisations – Autorisations légales

À 30,6 millions de dollars (aucun changement au présent trimestre), les autorisations législatives ont connu un léger recul par rapport à l’exercice précédent, et elles rendent compte de la part ministérielle qu’assume le CT en ce qui concerne les pensions et les avantages connexes. La baisse résulte d’une diminution de l’enveloppe salariale, qui est passée de 172,9 millions de dollars en 2011-2012 à 165,6 millions de dollars en 2012-2013, et du taux du Régime des avantages sociaux des employés (RASE), qui est passé de 18 % en 2011-2012 à 17,6 % en 2012-2013.

Les dépenses en vertu des autorisations légales du SCT ont un solde créditeur élevé à la fin du troisième trimestre des deux exercices. Cette situation est causée par l’écart temporaire des paiements de transfert à Travaux publics et Services gouvernementaux Canada (TPSGC) principalement reliés aux cotisations de l’employeur faits en vertu de la Loi sur la pension de la fonction publique (LPFP). Le SCT reçoit la cotisation de l’employer aux paiements de pension des ministères et organismes gouvernementaux puis les transfère à TPSGC pour qu’il finance le Régime de pension de la fonction publique. L’effet net sur les états financiers du SCT sera nul à la fin de tout exercice.

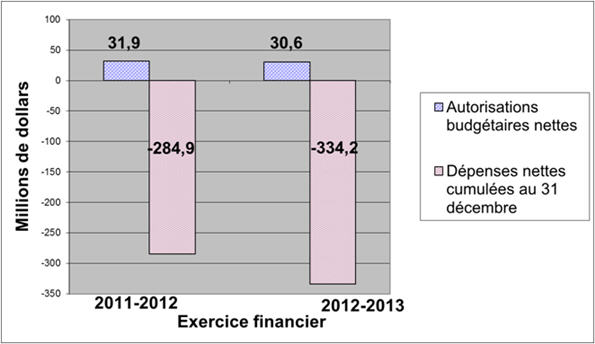

Le graphique 3 décrit les autorisations budgétaires nettes ainsi que les dépenses réelles nettes pour les autorisations législatives du SCT.

Graphique 3 : Comparaison des autorisations budgétaires nettes et des dépenses pour les autorisations législatives, au 31 décembre des exercices 2011-2012 et 2012-2013

| Autorisations légales (en millions de dollars) | 2011-2012 | 2012-2013 |

|---|---|---|

| Autorisations budgétaires nettes | 31,9 | 30,6 |

| Dépenses cumulatives au 31 décembre | -284,9 | -334,2 |

État des dépenses budgétaires ministérielles par article courant de dépenses

La présente section porte sur les variations des dépenses pour les crédits 1 et 20 et les autorisations législatives par article courant de dépenses pour expliquer les écarts dans les tendances des dépenses par rapport à l’exercice précédent.

Les dépenses cumulatives en matière de personnel ont diminué de 112,8 millions de dollars principalement en raison des réductions suivantes :

- 49,3 millions de dollars au titre des autorisations législatives attribuable à la hausse graduelle des taux de cotisation au régime de pension et à la baisse de la part de l’employeur.

- 49,7 millions de dollars des dépenses de personnel imputables au crédit 20 résulte en grande partie au transfert de la gestion des programmes de pensions, d’assurance et de sécurité sociale pour le personnel embauché localement à d’autres ministères fédéraux.

- 13,8 millions de dollars au titre du personnel au crédit 1: $19,8 million est attribuable à un effective réduit suite aux Mesures annoncées dans le budget et des initiatives pangouvernementales. Ces réductions ont été compensées par les augmentations suivantes :

- 3,5 millions de dollars en raison de la mise en œuvre de la nouvelle Directive sur les services de soutien internes, en vertu de laquelle les coûts recouvrés doivent être déclarés en tant que recettes au lieu d’être utilisés pour réduire les dépenses, comme cela se faisait auparavant;

- 2,5 millions de dollars pour des coûts de réaménagement des effectifs en lien avec les diverses mesures d’économies.

Les dépenses liées aux transports et aux communications ont diminué de 2,2 millions de dollars principalement en raison du transfert des coûts des télécommunications et équipements à SPC.

Les dépenses au titre des services professionnels ont diminué de 2,2 millions de dollars, principalement en raison de l’achèvement à temps des initiatives à durée limitée et des transferts à SPC. Ces réductions ont été compensées par une hausse de 5,3 millions de dollars attribuable surtout aux modifications du calendrier de paiement des frais d’administration du Régime de soins dentaires de la fonction publique.

Les dépenses relatives à l’achat de machines et d’outillage ont diminué de 1,4 million de dollars principalement en raison du décalage quant au paiement du renouvellement des logiciels et des dispositifs d’entretien (les dépenses ayant été faites plus tôt en 2011-2012 qu’elles ne l’ont été en 2012-2013), ainsi qu’au transfert des services et des ressources à SPC.

Il n’y a pas d’écarts importants à signaler à propos des autres articles courants.

En vertu de la Directive sur les services de soutien internes, qui est entrée en vigueur en avril 2012, les ministères doivent déclarer les coûts recouvrés en tant que recettes plutôt que de les utiliser pour réduire les dépenses, comme cela se faisait auparavant. Avec cette directive, les dépenses de programme et les recettes nettes en vertu d’un crédit ont augmenté, mais l’effet net est nul.

3. Risques et incertitudes

Le SCT maintient un profil de risque organisationnel apte à cerner et à évaluer les risques de haut niveau susceptibles de nuire à la réalisation de ses objectifs et de ses priorités. Comme c’est le cas dans les organisations semblables, certains risques peuvent avoir des répercussions financières s’ils se matérialisent. Des stratégies de réponse ont été élaborées et des mesures ont été mises en place pour réduire au minimum leurs potentiels de réalisation. Par exemple, le Secrétariat s’applique à renforcer la sécurité de son réseau et ses pratiques de gestion de l’information afin de minimiser les risques associés à la sécurité des données et de l’information.

Le SCT doit s’adapter à une marge de manœuvre réduite dans son budget de fonctionnement en raison des mesures de réduction des dépenses annoncées dans le Plan d’action économique de 2012 (7,6 millions de dollars en 2012-2013), de l’examen stratégique de 2010 annoncé dans le budget de 2011 (9,7 millions de dollars en 2012-2013) et des mesures d’économies en réponse au gel des budgets de fonctionnement établi aux termes du budget de 2010. Le SCT gère la mise en œuvre de ces mesures dans le cadre d’affectations budgétaires réduites proportionnelles aux secteurs appuyés par une surveillance rigoureuse de la dotation et des dépenses harmonisées à la planification opérationnelle, financière et des ressources humaines.

Les fluctuations des hypothèses économiques, notamment en ce qui concerne l’adhésion au régime, les prestations du régime, les augmentations salariales et la réglementation provinciale en matière fiscale, influent sur les prévisions au titre de l’assurance de la fonction publique. Le SCT continue de suivre de près les activités en matière de paiement et les tendances.

4. Changements importants quant au fonctionnement, au personnel et aux programmes

La présente section met en évidence tous les changements significatifs qui ont eu une incidence sur les dépenses ou les ressources approuvées pour l’exercice ou qui ont eu une incidence sur les dépenses réelles pour le trimestre se terminant le 31 décembre 2012.

5. Mesures d'économie

L’examen stratégique du SCT présenté dans le budget de 2011 a permis au SCT de réaliser des économies totales de 11,5 millions de dollars entraînant l’élimination de 84 postes sur trois ans (voir la page 262 du budget de 2011), à compter de l’exercice 2011-2012. Dans le cadre de cet examen, des occasions ont été identifiées de mieux harmoniser les activités avec les rôles de base et de réaliser des économies internes. Communications stratégiques et affaires ministérielles ont mis en œuvre la décision de l’examen stratégique de 2010 d’éliminer le Réseau de communications régional. Les économies permanentes et celles de l’exercice 2012-2013 ont été dégagées.

6. Mise en œuvre du Plan d’action économique de 2012 (budget de 2012)

La présente section donne un aperçu des mesures d’économie annoncées dans le budget de 2012 qui seront mises en application dans le but de: réorienter l’appareil public et les programmes publics, de faciliter les rapports des Canadiens et des entreprises avec l’administration publique ainsi que de moderniser et de rationaliser les services administratifs.

Le SCT réalisera, d’ici l’exercice 2014-2015, les économies de 23,6 millions de dollars prévues dans le budget de 2012, grâce à des mesures d’efficience et à des réductions touchant les programmes, de manière à affecter les ressources de l’organisation en concordance avec son mandat de base, en réduisant les activités lorsque les besoins diminuent, en transformant ses processus internes et en misant sur les regroupements et la rationalisation de ses processus administratifs internes.

Au cours de la première année de mise en œuvre, les niveaux de référence du Secrétariat diminueront de quelque 7,6 millions de dollars. Les économies grimperont à 15,1 millions de dollars en 2013-2014, de sorte que les économies permanentes se chiffreront à 23,6 millions d’ici 2014-2015.

On observe un écart de 6,7 millions de dollars (incluant le RASE) des autorisations du Secrétariat entre l’exercice 2011-2012 et l’exercice 2012-2013 en raison d’initiatives prévues dans le budget de 2012. En tant que conseil de gestion, le SCT fournit des fonds afin d’aider les ministères et organismes à donner suite aux priorités pangouvernementales en matière de gestion. Lorsque les nouvelles approches sont bien intégrées, il devient possible de réduire ou même d’éliminer le financement fourni par l’organisme central.

Plus particulièrement, des économies sont réalisées en 2012-2013 en éliminant progressivement le financement accordé au Cadre de gestion des ressources humaines de la vérification interne (3,2 millions de dollars, incluant le RASE), à l’Initiative sur l’interopérabilité et la gérance des finances (1,6 million de dollars) et à l’Initiative de logiciel de gestion de la vérification ministérielle (ILGVM) (1,5 million de dollars). À cela s’ajoutent des économies diverses de 0,4 million de dollars. Outre les autorisations de dépenses, les dépenses de l’exercice en cours ont aussi diminué d’environ 3,1 millions de dollars. Le SCT n’a pas engagé de dépenses en 2011-2012 au titre de l’ILGVM, mais une somme de 0,8 million de dollars pour cette initiative a été transférée par l’entremise du budget supplémentaire des dépenses aux ministères qui ont encouru ces dépenses.

Il n’y a pas d’autres changements importants à signaler pour ce trimestre.

Les économies prévues ne sont assorties d’aucun risque ni d’aucune incertitude.

Parmi les autres mesures dont il est question dans le budget de 2012, mentionnons :

- l’élaboration d’un plan d’action par le président du Conseil du Trésor afin de donner suite aux recommandations figurant dans le rapport de la Commission sur la réduction de la paperasse. Le plan d’action a été parachevé le 1er octobre 2012 et des initiatives sont en cours;

- l’adoption de mesures pour mettre en œuvre, au cours des deux prochaines années, les engagements formulées dans le plan d’action relatif à la frontière canado-américaine et le plan d’action sur la coopération en matière de réglementation entre le Canada et les États-Unis. La responsabilité à l’égard des engagements du plan d’action a ensuite été transférée au Bureau du Conseil privé;

- la prise de mesures pour donner suite à d’autres possibilités de normalisation et de regroupement dans le contexte du processus permanent d’examen des services administratifs.

Le SCT n’a pas eu besoin de fonds additionnels pour mener à bien les travaux susmentionnés.

7. Approbation par les cadres dirigeants

Approuvé par,

Originalement signée par :

Yaprak Baltacioglu

Secrétaire

Originalement signée par :

Christine Walker

Dirigeante principale des finances

Ottawa (Canada)

Date : 31 Décembre 2012

Appendice

Pour le trimestre terminé le 31 décembre 2012

| Exercice 2011-2012 | Exercice 2012-2013 | |||||

|---|---|---|---|---|---|---|

| Dépenses prévues pour l'exercice se terminant le 31 mars 2012 | Total dépensé durant le trimestre terminé le 31 décembre 2011 | Cumul des crédits utilisés à la fin du trimestre | Dépenses prévues pour l'exercice se terminant le 31 mars 2013 | Total dépensé pendant le trimestre terminé le 31 décembre 2012 | Total de l'exercice courant utilisé à la fin du trimestre | |

| Note 1 |

||||||

| Dépenses à l'échelle du gouvernement incluses précédemment * | ||||||

|

1 Personnel

|

2,848,302,412 | 511,841,208 | 1,458,022,306 | 2,719,958,397 | 484,075,222 | 1,359,840,631 |

|

2 Transport et communications

|

0 | 1,246 | 4,305 | 0 | 3,991 | 12,909 |

|

4 Services professionnels et spéciaux

|

0 | 9,680,919 | 17,450,156 | 0 | 9,886,405 | 22,794,920 |

|

10 Paiements de transfert

|

520,000 | 2,598 | 364,533 | 520,000 | 310 | 352,089 |

|

12 Autres subventions et paiements

|

1,859,200 | 267,550 | 275,592 | 1,958,171 | 902,051 | 1,563,972 |

|

Total

|

2,850,681,612 | 521,793,521 | 1,476,116,892 | 2,722,436,568 | 494,867,979 | 1,384,564,521 |

| * Les dépenses à l'échelle du gouvernement incluent le Crédit 20 et le crédit législatif de 20 000 $ pour la Loi sur la mise au point des pensions du service public. |

||||||

| Dépenses : | ||||||

|

1 Personnel

|

3,070,879,003 | 569,518,412 | 1,627,514,367 | 2,930,591,028 | 535,169,095 | 1,514,711,657 |

|

2 Transport et communications

|

7,175,145 | 1,562,160 | 3,750,880 | 6,173,413 | 515,965 | 1,526,301 |

|

3 Information

|

1,345,036 | 79,734 | 333,098 | 814,489 | 131,783 | 271,767 |

|

4 Services professionnels et spéciaux

|

80,817,758 | 25,114,541 | 47,072,839 | 61,469,722 | 20,386,173 | 44,876,527 |

|

5 Location

|

1,590,935 | 246,259 | 592,024 | 1,250,902 | 283,875 | 986,880 |

|

6 Services de réparation et d'entretien

|

1,626,274 | 168,751 | 1,039,644 | 2,488,240 | 43,559 | 667,149 |

|

7 Services publics, fournitures et approvisionnements

|

2,491,785 | 388,630 | 837,406 | 2,150,839 | 147,876 | 475,876 |

|

9 Acquisition de machinerie et d'outillage

|

7,427,852 | 591,920 | 2,347,221 | 6,903,512 | 205,995 | 950,979 |

|

10 Paiements de transfert

|

520,000 | 170,597 | 592,533 | 520,000 | 310 | 352,089 |

|

12 Autres subventions et paiements

|

2,312,655 | 640,413 | 2,209,437 | 6,096,617 | 631,123 | 2,670,537 |

|

Total des dépenses budgétaires brutes

|

3,176,186,444 | 598,481,417 | 1,686,289,449 | 3,018,458,762 | 557,515,754 | 1,567,489,762 |

| Moins les revenus affectés aux dépenses : | ||||||

|

Recettes nettes en vertu d'un crédit (RNVC) - Postes gérés centralement

|

-469,252,000 | -98,884,151 | -275,293,085 | -445,197,000 | -106,342,504 | -284,605,445 |

|

Recettes nettes en vertu d'un crédit (RNVC) - Dépenses de programme

|

-6,243,112 | -2,162,084 | -2,162,084 | -13,044,094 | -2,206,500 | -5,414,149 |

|

Total des revenus affectés aux dépenses

|

-475,495,112 | -101,046,235 | -277,455,169 | -458,241,094 | -108,549,004 | -290,019,594 |

| Total des dépenses budgétaires nettes ( Note 1) | 2,700,691,332 | 497,435,182 | 1,408,834,280 | 2,560,217,668 | 448,966,750 | 1,277,470,168 |

| Exercice 2011-2012 | Exercice 2012-2013 | |||||

|---|---|---|---|---|---|---|

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2012* | Crédits utilisés pour le trimestre terminé le 31 décembre 2011 | Cumul des crédits utilisés à la fin du trimestre | Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2013* | Crédits utilisés pour le trimestre terminé le 31 décembre 2012 | Cumul des crédits utilisés à la fin du trimestre | |

| * N'inclut que les Autorisations disponibles pour l'exercice et accordées par le Parlement à la fin du trimestre. |

||||||

| Crédit 1 - Dépenses de programme | 287,382,671 | 66,556,050 | 184,101,146 | 252,419,064 | 52,801,516 | 154,591,815 |

| Crédit 20 - Assurance de la fonction publique | 2,381,409,612 | 547,355,353 | 1,509,588,714 | 2,277,219,568 | 523,626,721 | 1,457,120,013 |

| Autorisations légales | ||||||

|

A111 - Président du Conseil du Trésor - Traitement et allocation pour automobile

|

77,516 | 19,379 | 58,176 | 7,516 | 19,379 | 58,137 |

|

A140 - Contributions aux régimes d'avantages sociaux des employés

|

31,801,533 | 7,874,933 | 23,775,700 | 30,481,520 | 7,620,380 | 22,861,140 |

|

A145 - Contributions de l'employeur non affectées et versées en vertu de la

LPFP, d'autres lois concernant la retraite et la

Loi sur l'assurance-emploi

|

0 | -124,492,707 | -308,817,888 | 0 | -135,118,300 | -357,183,484 |

|

A149 - Contributions aux régimes d'avantages sociaux des employés

|

0 | 75,450 | 75,450 | 0 | 0 | 0 |

|

A681 - Versements en vertu de la

Loi sur la mise au point des pensions du service public

|

20,000 | 367 | 1,187 | 20,000 | 310 | 943 |

|

A683 - Versements liés à l'exécution de l'entente sur la parité salariale en vertu de l'article 30 de la

Loi sur la responsabilité civile et le contentieux administratif

|

0 | 46,356 | 51,795 | 0 | 16,744 | 21,605 |

| Autorisations législatives totales | 31,899,049 | -116,476,221 | -284,855,580 | 30,579,036 | -127,461,487 | -334,241,660 |

| Autorisations totales | 2,700,691,332 | 497,435,182 | 1,408,834,280 | 2,560,217,668 | 448,966,750 | 1,277,470,168 |