Introduction - Budget des dépenses 2015-2016

Introduction

Objet

Le Parlement doit autoriser les dépenses publiques. Pour ce faire, deux façons existent, soit au moyen de lois de crédits annuelles, ou de projets de loi de crédits, dans lesquelles sont précisés les montants et les fins générales auxquelles les fonds peuvent être dépensés, ou au moyen d'autres lois précises qui autorisent les paiements et établissent les montants et les périodes qui s'appliquent à ces paiements. Les montants approuvés en vertu des lois de crédits sont appelés dépenses votées, et les autorisations de dépenser prévues dans les autres lois sont des autorisations législatives.

Le budget des dépenses est préparé à l'appui des lois de crédits. À ce titre, il comporte des renseignements supplémentaires sur les dépenses votées incluses dans une loi de crédits. Des prévisions quant aux dépenses législatives sont aussi présentées afin de dresser un portrait plus complet.

Liens avec le budget fédéral

Le plan budgétaire est un document stratégique clé du gouvernement dans lequel sont annoncés les modifications fiscales, les programmes nouveaux ou améliorés et les revenus prévus. À cela s'ajoutent des prévisions économiques. Même si le budget fédéral, à l'instar d'un projet de loi de crédits, est une mesure de confiance, le budget fédéral ne prévoit pas d'autorisation parlementaire de dépenser.

Compte tenu des différences à l'égard des calendriers de préparation du budget principal des dépenses et du budget fédéral, il n'est pas toujours possible d'inclure dans le budget principal des dépenses les nouvelles priorités ainsi que les mesures annoncées dans le budget fédéral. Par conséquent, pour clarifier les liens entre les postes inscrits au présent budget des dépenses et les récentes décisions en matière de financement, ce document fait état des postes annoncés dans un récent budget fédéral qui apparaissent pour la première fois dans le budget des dépenses. Les prochains budgets des dépenses comprendront les dépenses prévues dans le cadre du budget fédéral de 2015.

Pour 2015-2016, le budget principal des dépenses présente des dépenses budgétaires prévues totalisant 241,6 milliards de dollars, par rapport aux 264,0 milliards de dollars en dépenses de programmes présentés dans la Mise à jour des projections économiques et budgétaires de 2014.

L'écart de 22,4 milliards de dollars est attribuable essentiellement au traitement du Compte des opérations de l'assurance-emploi et à la différence entre les méthodes comptables utilisées.

Le Compte des opérations de l'assurance-emploi a été créé en 2009 pour consigner toutes les sommes reçues ou payées en application de la Loi sur l'assurance-emploi. Emploi et Développement social Canada en assure la gérance. Comme les coûts des prestations et d'administration sont inscrits à titre de dépenses du compte et non du ministère, ils ne sont donc pas tenus en compte dans les dépenses prévues du ministère présentées aux parties I et II du budget principal des dépenses. Le rapport sur les plans et priorités du ministère contient de plus amples renseignements sur le Compte des opérations de l'assurance-emploi. Les prévisions relatives aux prestations d'assurance-emploi et aux revenus sont également présentées dans la Mise à jour des projections économiques et budgétaires de 2014.

Le budget des dépenses et le budget fédéral utilisent des méthodes comptables différentes. Le budget des dépenses, qui est axé sur l'autorisation des paiements au cours d'un exercice, est préparé suivant une méthode comptable dite « de caisse modifiée ». Les prévisions économiques préparées pour le budget fédéral et la mise à jour des projections économiques et budgétaires sont fondées sur la méthode de la comptabilité d'exercice intégrale. Les Notes afférentes aux états financiers du gouvernement du Canada, qui sont incluses dans les Comptes publics, fournissent de plus amples explications sur les différences entre les méthodes, ainsi qu'un rapprochement entre les résultats annuels et les montants inclus dans le budget des dépenses. Le volume II des Comptes publics présente les dépenses gouvernementales selon la même méthode que le budget des dépenses, et le volume I fournit l'information financière correspondant au budget fédéral.

Le budget des dépenses

Le budget des dépenses est composé de trois parties :

Partie I – Le plan de dépenses du gouvernement donne un aperçu des dépenses du gouvernement et présente les modifications apportées aux dépenses prévues d'un exercice à l'autre.

Partie II – Le budget principal des dépenses appuie directement la loi de crédits. Il renferme des renseignements détaillés au sujet des plans de dépenses et des autorisations demandées par chaque ministère et organisme.

Les parties I et II sont incluses dans ce document et, en vertu du Règlement de la Chambre des communes, elles doivent être déposées au plus tard le 1er mars.

Partie III – Les plans de dépenses des ministères sont constitués de deux composantes :

Le rapport sur les plans et les priorités (RPP) est le plan de dépenses individuel de chaque ministère et organisme qui renferme un niveau de détails accru sur une période de trois ans quant aux principales priorités d'une organisation par résultats stratégiques, programme et résultats prévus ou attendus, y compris des liens vers les besoins en ressources présentés dans le budget principal des dépenses. Les RPP sont habituellement déposés peu de temps après le budget principal des dépenses par le président du Conseil du Trésor.

Le rapport ministériel sur le rendement (RMR) est un compte rendu individuel des résultats obtenus par les ministères et les organismes par rapport aux attentes de rendement prévues dans leurs RPP respectifs. Les RMR de l'exercice complet le plus récent sont déposés à l'automne par le président du Conseil du Trésor. Le budget supplémentaire des dépenses appuie les lois de crédits présentées plus tard au cours de l'exercice.

Le budget supplémentaire des dépenses présente de l'information sur les besoins de dépenses qui n'étaient pas suffisamment définis pour être inclus dans le budget principal ou qui ont ultérieurement été précisés afin de tenir compte de l'évolution de programmes et de services en particulier.

Sommaire du budget des dépenses

Le présent budget des dépenses présente l'information à l'appui de l'autorisation de dépenser que le gouvernement demande au Parlement au moyen de crédits annuels :

- 88,2 milliards de dollars au titre des dépenses budgétaires – dépenses de fonctionnement et en capital; paiements de transfert à d'autres ordres de gouvernement, organisations ou particuliers et paiements à des sociétés d'État;

- 71,1 millions de dollars au titre des dépenses non budgétaires – recettes et débours nets liés à des prêts, placements et avances qui modifient la composition des actifs financiers du gouvernement du Canada.

Ces dépenses votées doivent faire l'objet d'une approbation annuelle par le Parlement, qui est demandée au moyen d'un projet de loi de crédits. Ce dernier définit le libellé précis régissant l'objet et les conditions dans lesquelles les dépenses peuvent être effectuées, de même que les fonds assujettis à ces modalités.

Les dépenses législatives prévues représentent des sommes à payer en vertu d'une loi approuvée antérieurement par le Parlement. Les dépenses législatives prévues sont incluses dans le présent budget des dépenses afin de donner une image plus complète du montant total des dépenses estimatives. De la somme des dépenses législatives prévues, 153,4 milliards de dollars correspondent aux dépenses budgétaires, ce qui comprend le coût du service de la dette publique. On prévoit que les dépenses sur prêts, les placements et les avances dépasseront les remboursements budgétaires de 933,4 millions de dollars.

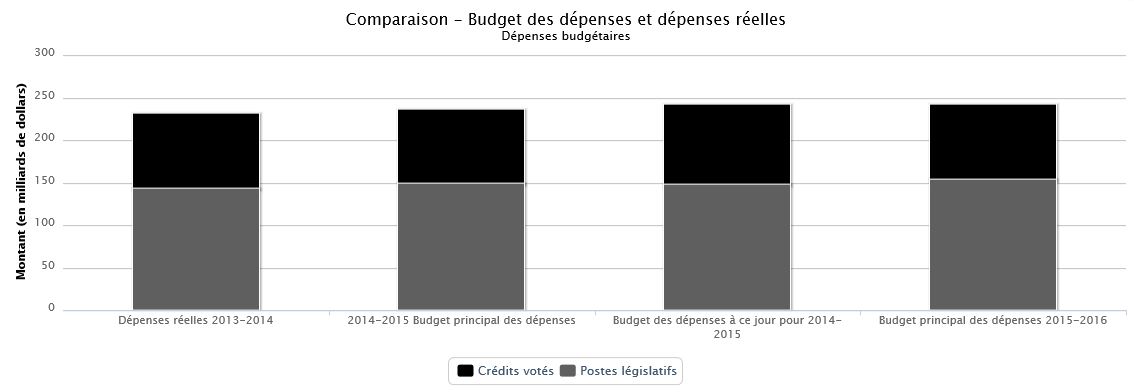

| Dépenses réelles 2013-2014 | 2014-2015 Budget principal des dépenses | 2014-2015 Budget des dépenses à ce jour | Budget principal des dépenses 2015-2016 | |

|---|---|---|---|---|

| Budgétaire | ||||

| Crédits votés | 88,69 | 86,28 | 93,35 | 88,18 |

| Postes législatifs | 142,94 | 149,05 | 148,06 | 153,39 |

| Total Budgétaire | 231,63 | 235,33 | 241,41 | 241,57 |

| Non budgétaire | ||||

| Crédits votés | 0,05 | 0,03 | 0,07 | 0,07 |

| Postes législatifs | 29,66 | (10,05) | (9,80) | 0,93 |

| Total Non budgétaire | 29,71 | (10,02) | (9,73) | 1,00 |

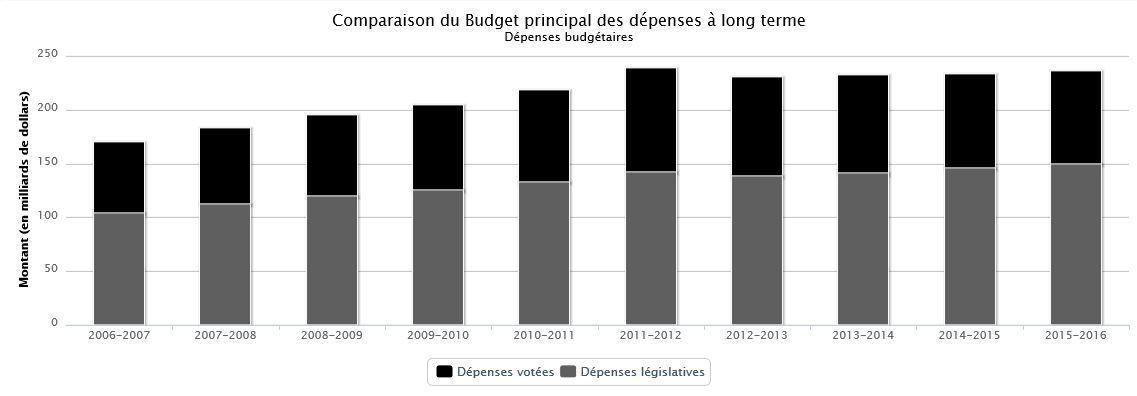

Les graphiques suivant illustre les composantes votées et législatives des budgets principaux des dépenses ainsi qu'une comparaison des montants présentées dans les budgets principaux des dépenses des dix dernières années.

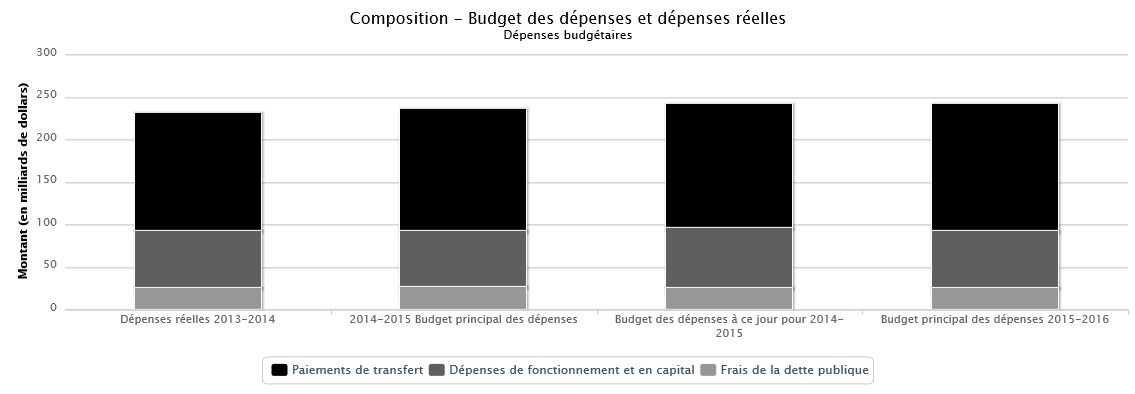

| Dépenses réelles 2013-2014 | 2014-2015 Budget principal des dépenses | 2014-2015 Budget des dépenses à ce jour | Budget principal des dépenses 2015-2016 | |

|---|---|---|---|---|

| Budgétaire | ||||

| Paiements de transfert | 139,58 | 143,17 | 145,51 | 148,80 |

| Dépenses de fonctionnement et en capital | 67,04 | 65,87 | 71,01 | 67,16 |

| Frais de la dette publique | 25,01 | 26,30 | 24,89 | 25,62 |

| Total Budgétaire | 231,63 | 235,33 | 241,41 | 241,57 |

| Non budgétaire | ||||

| Activités liées aux prêts, placements et avances | 29,71 | (10,02) | (9,73) | 1,00 |

| Total Non budgétaire | 29,71 | (10,02) | (9,73) | 1,00 |

Afin de permettre une comparaison cohérente, les montants législatifs pour l'exercice 2013-2014 et les exercices antérieurs ont été retraités pour exclure l'assurance-emploi.

Composition du budget des dépenses

La majorité des dépenses pour 2015-2016 consiste en des paiements de transfert, c'est-à-dire des sommes versées aux autres ordres de gouvernement, à des organisations et à des particuliers. Les paiements de transfert représentent environ 61,60 p. 100 des dépenses budgétaires, ou 148,80 milliards de dollars, les dépenses de fonctionnement et en capital représentent environ 27,80 p. 100 des dépenses budgétaires ou 67,16 milliards, tandis que les frais de la dette publique constituent environ 10,60 p. 100 des dépenses (25,62 milliards).

Frais de la dette publique

Les frais d'intérêt liés à la dette publique constituent environ 10,60 p. 100 des dépenses ou 25,6 milliards de dollars, ce qui représente une diminution prévue de 0,7 milliard de dollars ou 2,6 p. 100 par rapport au précédent budget principal des dépenses et une augmentation de 0,6 milliard de dollars des dépenses réelles de 2013-2014. La diminution des frais d'intérêt totaux relatifs au précédent budget principal des dépenses est liée en grande partie à une modification comptable apportée en 2013-2014 relativement au rachat d'obligations comme indiqué dans le Rapport financier annuel du gouvernement du Canada, Exercice 2013-2014, ainsi qu'à une diminution de la moyenne des taux obligataires à long terme du gouvernement du Canada qui est utilisée pour calculer les intérêts liés aux obligations des pensions du secteur public concernant les services rendus avant le . Les frais d'intérêt comprennent l'intérêt sur la dette non échue de 18,0 milliards de dollars et d'autres frais d'intérêts de 7,6 milliards de dollars. L'intérêt sur une dette non échue est l'intérêt provenant des titres de créance émis par le gouvernement du Canada qui ne sont pas encore arrivés à échéance. Les autres frais d'intérêts comprennent les intérêts sur les passifs des régimes de pension de la fonction publique et pour les comptes de dépôt et de fiducie et les autres comptes à fins déterminées.

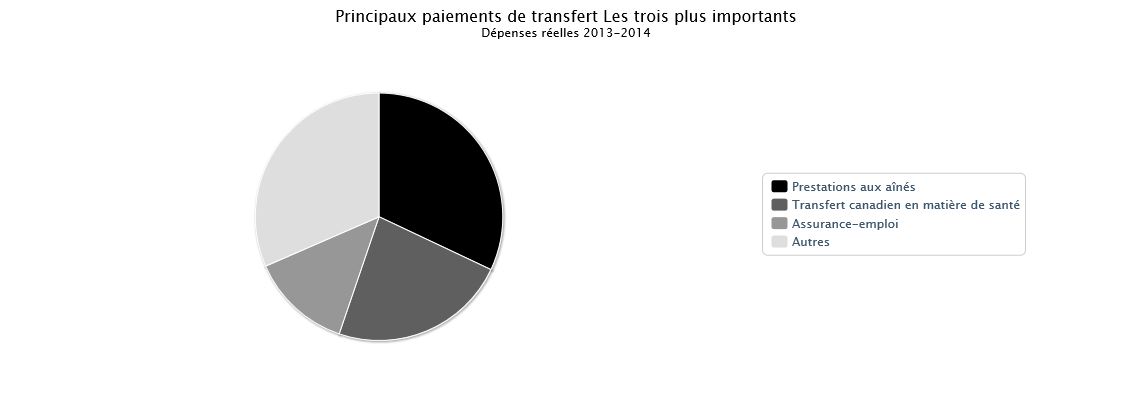

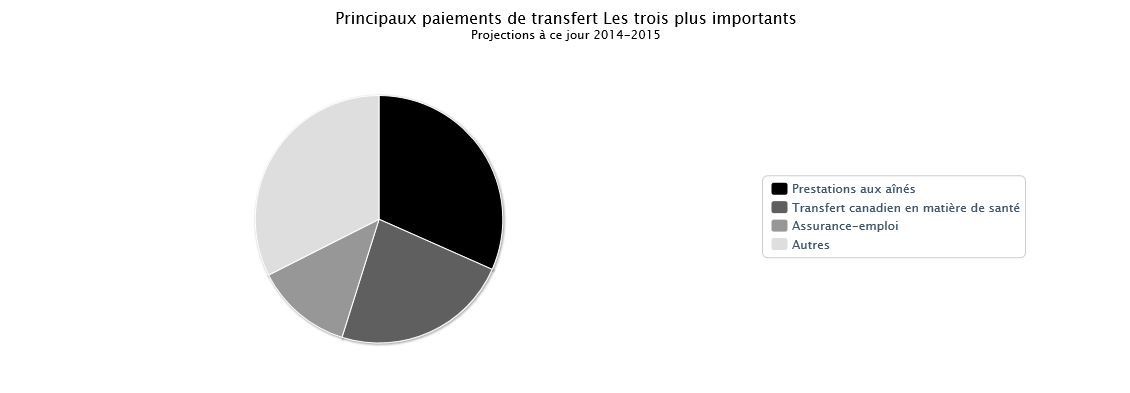

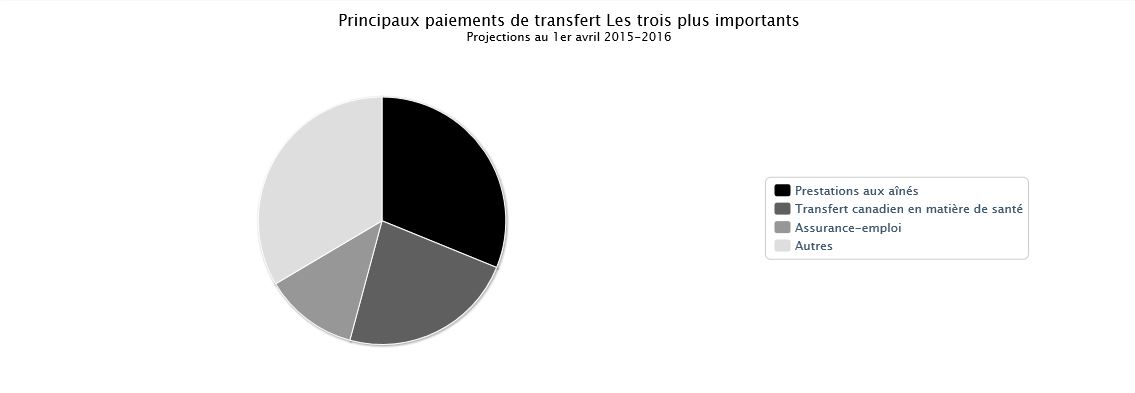

Principaux paiements de transfert

| Dépenses réelles 2013-2014 | 2014-2015 Projections au 1er avril | 2014-2015 Projections à ce jour | Projections au 1er avril 2015-2016 | |

|---|---|---|---|---|

| Transferts à d'autres ordres de gouvernement | ||||

| Transfert canadien en matière de santé | 30,28 | 32,11 | 32,11 | 34,03 |

| Péréquation | 16,16 | 16,67 | 16,67 | 17,34 |

| Transfert canadien en matière de programmes sociaux | 12,22 | 12,58 | 12,58 | 12,96 |

| Financement des territoires | 3,29 | 3,47 | 3,47 | 3,56 |

| Fonds de la taxe sur l'essence | 0 | 1,97 | 1,97 | 1,97 |

| Paiements de péréquation supplémentaires pour la Nouvelle-Écosse | 0,26 | 0,14 | 0,13 | 0,08 |

| Paiements de péréquation compensatoires supplémentaires pour la Nouvelle-Écosse | 0,09 | 0,06 | 0,06 | 0,04 |

| Transfert visant la réduction des temps dʼattente | 0,25 | 0 | 0 | 0 |

| Paiement du transfert canadien en matière de santé à lʼOntario | 0,01 | 0 | 0 | 0 |

| Recouvrement ayant trait aux allocations aux jeunes | (0,76) | (0,82) | (0,81) | (0,85) |

| Paiements de remplacement au titre des programmes permanents | (3,46) | (3,70) | (3,66) | (3,87) |

| Total des transferts à d'autres ordres de gouvernement | 58,33 | 62,49 | 62,54 | 65,25 |

| Transferts aux particuliers | ||||

| Prestations aux aînés | 41,81 | 44,22 | 43,80 | 46,07 |

| Assurance-emploi | 17,30 | 17,90 | 17,60 | 18,20 |

| Autres prestations pour les enfants | 10,36 | 10,38 | 11,68 | 15,45 |

| Prestation universelle pour la garde dʼenfants | 2,74 | 2,82 | 2,82 | 2,85 |

| Total des transferts aux particuliers | 72,21 | 75,32 | 75,90 | 82,57 |

| Total des principaux paiements de transfert | 130,55 | 137,81 | 138,43 | 147,83 |

Principaux paiements de transfert

Les principaux paiements de transfert, soit les transferts importants à d'autres ordres de gouvernement et à des particuliers, représentent une partie considérable du cadre des dépenses totales du gouvernement. Selon les prévisions de la Mise à jour des projections économiques et budgétaires de 2014, le montant total de ces paiements devrait s'élever à 148 milliards de dollars en 2015-2016, ce qui représente une hausse de 9 milliards de dollars par rapport aux prévisions actuelles pour 2014-2015.

Les dépenses prévues pour les principaux paiements de transfert sont comprises dans le montant total des dépenses budgétaires du budget principal des dépenses de l'organisation responsable à deux exceptions près. La première est l'assurance-emploi, qui est comptabilisée dans le Compte des opérations de l'assurance-emploi et présentée séparément des organisations recevant des crédits qui figurent dans le présent budget principal des dépenses. Les « autres prestations pour enfants » sont la deuxième exception. Elles sont transférées sous forme de crédits d'impôt (plutôt que de subventions ou contributions) et sont exclues des dépenses fondées sur la comptabilité de trésorerie présentées dans les budgets des dépenses.

Comme on peut le voir dans le tableau, le montant total des principaux transferts législatifs aux autres ordres de gouvernement devrait sʼétablir à 65,3 milliards de dollars en 2015-2016, ce qui représente une augmentation de 2,8 milliards de dollars par rapport au budget principal des dépenses de l'exercice précédent.

Le Transfert canadien en matière de santé (TCS) est un transfert fédéral offert aux provinces et aux territoires à l'appui des régimes de soins de santé. Depuis 2014-2015, le TCS est réparti selon un montant en espèces égal par habitant. En 2015-2016, le TCS augmentera de 1,9 milliard de dollars (6,0 p.100) par rapport au montant de 2014-2015, pour atteindre 34,0 milliards de dollars. En vertu de la Loi sur l'emploi, la croissance et la prospérité durable de 2012, les transferts en espèces dans le cadre du TCS continueront d'augmenter de 6,0p.100 par exercice jusqu'en 2016-2017, après quoi, ils augmenteront en fonction d'une moyenne mobile triennale de la croissance du produit intérieur brut, avec garantie d'augmentation du financement d'au moins 3,0 p. 100 par année. Le financement au titre du TCS est assujetti aux cinq conditions d'octroi prévues dans la Loi canadienne sur la santé (l'universalité, l'intégralité, la transférabilité, l'accessibilité et la gestion publique), de même qu'au principe qui interdit la surfacturation et l'imposition de frais modérateurs.

Les paiements de péréquation sont des paiements de transfert versés sans condition aux provinces moins prospères pour leur permettre d'offrir à leurs résidents des services publics raisonnablement comparables à ceux des autres provinces, à des niveaux d'imposition raisonnablement comparables. La formule des paiements de péréquation a été examinée récemment. Les modifications à la Loi ont été incluses dans la Loi n° 1 sur le plan d'action économique de 2013, et les modifications apportées aux règlements régissant ce programme sont entrées en vigueur en . Ces paiements seront de 17,3 milliards de dollars en 2015-2016, ce qui représente une hausse de 0,7 milliard de dollars par rapport au Budget principal des dépenses 2014-2015 et une augmentation de 1,2 milliard de dollars par rapport aux dépenses réelles de 2013-2014. Les paiements de 55,8 millions de dollars au titre de la Protection sur les transferts totaux (PTT) annoncés en sont compris dans les dépenses de 2013-2014. La PTT était une mesure provisoire, mise en place de 2010-2011 à 2013-2014, pour tenir compte des difficultés auxquelles les provinces ont dû faire face au pire de la crise économique mondiale. Ces paiements au titre de la PTT visaient à protéger les provinces contre la diminution du montant total de leurs principaux transferts en espèces par rapport à l'exercice précédent, y compris les montants de la PTT de l'exercice précédent.

Le Transfert canadien en matière de programmes sociaux (TCPS) est un transfert fédéral offert aux provinces et aux territoires à l'appui de l'aide sociale et des services sociaux, de l'enseignement postsecondaire et des programmes à l'intention des enfants. Pour l'exercice 2015-2016, la hausse de 377,5 millions de dollars, ou de 3,0 p. 100, portant le montant total à 13,0 milliards de dollars correspond au taux de croissance annuel de 3,0 p. 100 prévu en vertu de la Loi sur l'emploi, la croissance et la prospérité durable de 2012 pour 2014-2015 et les exercices ultérieurs.

Les paiements de financement des territoires, accordés aux termes de la formule de financement des territoires, sont des transferts fédéraux versés sans condition aux administrations territoriales pour permettre à ces dernières de fournir à leurs résidents des services publics comparables à ceux offerts par les administrations provinciales, moyennant des niveaux d'imposition eux aussi comparables. Les transferts sont calculés au moyen d'une formule servant à combler l'écart entre les dépenses approximatives requises et la capacité de production de revenus du territoire. La formule a été révisée récemment. Des modifications à la partie de la Loi portant sur le financement des territoires ont été incluses dans la Loi n° 1 sur le plan d'action économique de 2013, et les modifications apportées aux règlements régissant ce programme sont entrées en vigueur en . Ces paiements seront de 3,6 milliards de dollars en 2015-2016, ce qui représente une hausse de 92 millions de dollars par rapport au Budget principal des dépenses 2014-2015.

Le Fonds de la taxe sur l'essence procure aux municipalités canadiennes un financement stable, prévisible, à long terme pour les aider à bâtir et à revitaliser leur infrastructure publique locale, tout en créant des emplois et en favorisant la prospérité à long terme. Depuis 2014-2015, le Fonds de la taxe sur l'essence est devenu un paiement législatif. Auparavant, les paiements étaient approuvés au moyen de lois de crédits (votés). En 2013-2014, un montant de 2,1 milliards de dollars a été versé à partir de ce fonds.

Les paiements de péréquation supplémentaires pour la Nouvelle-Écosse sont des paiements découlant de l'Accord sur les ressources extracôtières de 2005 conclu avec cette province. À la suite de l'instauration d'une nouvelle formule de péréquation en 2007, la Nouvelle-Écosse a obtenu la garantie que, sur une base cumulative à compter de 2008-2009 et pendant la durée de l'Accord, la nouvelle formule ne réduirait pas ses paiements de péréquation et paiements en vertu de l'Accord sur les ressources extracôtières de 2005 comparativement à ce que la province aurait touché selon la formule qui était en place lorsque l'accord de 2005 a été signé. Selon le premier calcul de 2015-2016, la Nouvelle-Écosse a droit à un paiement anticipé de 79,3 millions de dollars en 2015-2016, ce qui représente une diminution de 58,9 millions de dollars comparativement au Budget principal des dépenses 2014-2015. Toutefois, le montant officiel calculé en pour l'exercice 2014-2015 (selon lequel les paiements seront effectués) est de 131,2 millions, montant qui est inscrit dans le Budget supplémentaire des dépenses (C) 2014-2015.

Les paiements de péréquation compensatoires supplémentaires pour la Nouvelle-Écosse sont des paiements découlant de l'Accord sur les ressources extracôtières de 2005. Cet accord garantissait à la province que ses paiements de péréquation ne seraient pas réduits en raison des revenus tirés de l'exploitation des ressources pétrolières et gazières extracôtières qui sont pris en considération dans la formule de péréquation. Ce montant est calculé en appliquant la formule de péréquation avec et sans les revenus tirés de l'exploitation des ressources pétrolières et gazières extracôtières et en comparant les paiements de péréquation qui en résultent. Pour la période de 2004-2005 à 2011-2012, un paiement initial de 830,0 millions de dollars a été versé à la Nouvelle-Écosse en . Ceci faisait en sorte que la province recevrait au moins une compensation équivalente en vertu de l'Accord pendant la période. Les montants compensatoires sont calculés chaque année pour assurer une protection complète contre des réductions des paiements de péréquation résultant de lʼinclusion des revenus tirés des ressources extracôtières. Depuis 2011-2012, le prélèvement cumulatif dépasse le montant du paiement anticipé. On prévoit que la province recevra 36,8 millions de dollars en 2015-2016, ce qui constitue une diminution de 27,2 millions de dollars comparativement à l'exercice 2014-2015.

Le Fonds pour la réduction des temps d'attente faisait partie du Plan décennal pour consolider les soins de santé de 2004, dans le cadre duquel les premiers ministres se sont engagés à réduire les temps d'attente dans certains domaines prioritaires comme le traitement du cancer et des maladies du cœur, l'imagerie diagnostique, le remplacement d'articulations et la restauration de la vue. Le budget fédéral de 2005 prévoyait un transfert de 5,5 milliards de dollars pour la réduction des temps d'attente. De cette somme, 4,25 milliards de dollars ont été versés aux provinces et aux territoires par l'entremise de fiducies administrées par des tiers. Le solde de 1,25 milliard de dollars a été versé par acomptes bimensuels totalisant 250 millions de dollars par année entre 2009-2010 et 2013-2014.

Le paiement à l'Ontario au titre du Transfert canadien en matière de santé fournit des paiements distincts à l'Ontario ne faisant pas partie de l'enveloppe des paiements en espèces au titre du Transfert canadien en matière de santé (TCS) pour les exercices 2009-2010 et 2010-2011 dans le but de s'assurer que les droits totaux en espèces du TCS par habitant de cette province sont les mêmes que ceux des autres provinces bénéficiaires de la péréquation. Le paiement de 489 millions de dollars en 2009-2010 était un montant fixé en vertu de la loi, alors que le paiement pour 2010-2011 était fondé sur une formule et que les paiements sont calculés de nouveau selon chaque nouvelle estimation du TCS. En tout, il y a cinq calculs. Chaque nouveau calcul reposait sur des données à jour provenant des déclarations de revenus des particuliers qui sont obtenues de la Division de la politique budgétaire du ministère des Finances Canada et de l'Agence du revenu du Canada. Le calcul définitif de ce programme a été effectué en . Le paiement pour 2010-2011, y compris tous les rajustements, était de 246,2 millions de dollars. Le montant inscrit pour 2013-2014 représente l'incidence du nouveau calcul définitif officiel.

Le recouvrement ayant trait aux allocations aux jeunes se rapporte aux points d'impôt transférés au Québec au titre du programme des allocations aux jeunes, qui a pris fin depuis. La valeur équivalente de la réduction des points d'impôt est recouvrée chaque année auprès de la province de Québec. Le changement rattaché au programme de recouvrement ayant trait aux allocations aux jeunes est entièrement attribuable au changement d'un exercice à l'autre de la valeur de l'impôt fédéral sur le revenu des particuliers, étant donné que les recouvrements correspondent à un pourcentage de cet impôt. Pour 2015-2016, le recouvrement prévu de 853 millions de dollars représente une augmentation de 37,1 millions de dollars par rapport au montant initial prévu dans le Budget principal des dépenses 2014-2015 et une hausse de 46,6 millions de dollars par rapport au montant prévu dans le Budget supplémentaire des dépenses (C) 2014-2015 en raison de prévisions plus élevées quant à l'impôt fédéral sur le revenu des particuliers.

Les paiements de remplacement au titre des programmes permanents désignent le recouvrement auprès du Québec pour le transfert de points d'impôt supplémentaires au-delà de ceux transférés dans le cadre du Transfert canadien en matière de santé, du Transfert canadien en matière de programmes sociaux et du programme de recouvrement ayant trait aux allocations aux jeunes. Le changement touchant les recouvrements relatifs aux paiements de remplacement au titre des programmes permanents est entièrement attribuable au changement d'un exercice à l'autre de la valeur de l'impôt fédéral sur le revenu des particuliers, étant donné que les recouvrements correspondent à un pourcentage de cet impôt. Pour 2015-2016, le recouvrement prévu de 3,9 milliards de dollars représente une augmentation de 169,7millions de dollars par rapport au montant prévu dans le Budget principal des dépenses 2014-2015 et une hausse de 210,8 millions de dollars par rapport au montant prévu dans le Budget supplémentaire des dépenses (C) 2014-2015 en raison des prévisions plus élevées quant à l'impôt fédéral sur le revenu des particuliers.

Transferts aux particuliers

Les prestations aux aînés comprennent la Sécurité de la vieillesse, le Supplément de revenu garanti et l'Allocation de survivant. On prévoit que les paiements de prestations aux aînés se chiffreront à 46,1 milliards de dollars en 2015-2016, ce qui représente une augmentation de 1,9milliard de dollars par rapport au Budget principal des dépenses 2014-2015 et une hausse de 4,3milliards de dollars par rapport aux dépenses réelles de 2013-2014.

La Prestation universelle pour la garde d'enfants fournit aux familles des ressources pour appuyer leur choix en matière de garde d'enfants et est versée aux familles sous forme de paiements mensuels de 100 $ par enfant de moins de six ans. Pour 2015-2016, Emploi et Développement social Canada prévoit que les versements de prestation universelle pour la garde d'enfants s'élèveront à 2,9milliards de dollars, ce qui constitue une augmentation de 32,4millions de dollars par rapport au Budget principal des dépenses 2014-2015 et une hausse de 111,3 millions de dollars par rapport aux dépenses réelles en 2013-2014.

Les « autres prestations pour enfants » comprennent la Prestation fiscale canadienne pour enfants‒un paiement mensuel non imposable versé aux familles admissibles pour les aider à subvenir aux besoins de leurs enfants de moins de 18 ans‒et sont transférées sous forme de crédits d'impôt, ainsi que des bonifications à la Prestation universelle pour la garde d'enfants qui constituent des mesures assujetties à l'approbation du Parlement.

Lʼassurance-emploi fournit de l'aide financière temporaire aux chômeurs canadiens qui ont perdu leur emploi sans en être responsables pendant qu'ils cherchent du travail ou se perfectionnent. L'assurance-emploi est comptabilisée dans le Compte des opérations de l'assurance-emploi et présentée séparément des organisations recevant des crédits qui figurent dans le présent budget principal des dépenses.

Budget des dépenses par organisation

Cent trente-et-une organisations sont représentées dans le budget des dépenses 2015-2016. Plus d'information sur chaque organisation peut être trouvée dans la Partie II – Budget principal des dépenses.

| Dépenses réelles 2013-2014 | 2014-2015 Budget principal des dépenses | 2014-2015 Budget des dépenses à ce jour | Budget principal des dépenses 2015-2016 | |

|---|---|---|---|---|

| Dépenses budgétaires | ||||

| Administration canadienne de la sûreté du transport aérien | 559 065 861 | 591 626 313 | 676 185 743 | 678 420 347 |

| Administration du pipe-line du Nord | 1 172 624 | 750 000 | 750 000 | 750 775 |

| Affaires étrangères, Commerce et Développement | 5 065 277 810 | 5 349 525 157 | 5 817 604 810 | 5 526 817 200 |

| Affaires indiennes et du Nord canadien | 8 039 491 675 | 8 053 975 405 | 8 640 026 870 | 8 187 417 868 |

| Agence canadienne d'inspection des aliments | 805 751 653 | 619 327 735 | 691 866 912 | 698 151 888 |

| Agence canadienne de développement économique du Nord | 50 779 478 | 30 945 766 | 51 873 037 | 50 668 666 |

| Agence canadienne de développement international | 692 465 904 | 0 | 0 | 0 |

| Agence canadienne dʼévaluation environnementale | 32 628 480 | 30 964 106 | 31 103 159 | 17 351 870 |

| Agence de développement économique du Canada pour les régions du Québec | 269 305 817 | 247 840 617 | 255 111 243 | 261 082 194 |

| Agence de la santé publique du Canada | 621 497 636 | 614 696 685 | 638 062 053 | 567 152 421 |

| Agence de promotion économique du Canada atlantique | 314 158 108 | 288 486 384 | 299 885 801 | 298 584 989 |

| Agence des services frontaliers du Canada | 1 850 111 502 | 1 736 391 109 | 1 747 310 264 | 1 774 214 921 |

| Agence du revenu du Canada | 4 062 859 356 | 3 861 256 109 | 3 848 374 916 | 3 804 844 388 |

| Agence fédérale de développement économique pour le Sud de l'Ontario | 234 280 405 | 206 764 115 | 206 764 115 | 215 251 719 |

| Agence Parcs Canada | 690 941 356 | 612 465 134 | 671 387 496 | 737 273 003 |

| Agence spatiale canadienne | 408 715 240 | 462 447 174 | 466 456 818 | 483 428 281 |

| Agriculture et Agroalimentaire | 2 386 898 330 | 2 253 196 812 | 2 303 068 265 | 2 257 088 060 |

| Anciens Combattants | 3 513 572 889 | 3 576 978 766 | 3 587 828 846 | 3 522 078 175 |

| Autorité du pont Windsor-Détroit | 0 | 0 | 8 064 384 | 58 469 905 |

| Bibliothèque du Parlement | 42 330 541 | 41 970 007 | 42 170 007 | 42 739 595 |

| Bibliothèque et Archives du Canada | 100 803 692 | 95 864 788 | 96 864 789 | 93 011 489 |

| Bureau canadien dʼenquête sur les accidents de transport et de la sécurité des transports | 33 303 194 | 29 042 391 | 29 382 391 | 29 729 799 |

| Bureau de l'enquêteur correctionnel | 4 726 181 | 4 659 652 | 4 659 652 | 4 655 541 |

| Bureau de l'infrastructure du Canada | 3 513 825 491 | 3 321 597 771 | 3 712 825 721 | 3 633 262 748 |

| Bureau de la coordonnatrice de la situation de la femme | 31 422 283 | 29 607 730 | 29 757 730 | 29 543 077 |

| Bureau du commissaire du Centre de la sécurité des télécommunications | 1 943 120 | 2 024 288 | 2 024 288 | 2 031 067 |

| Bureau du directeur des poursuites pénales | 185 293 541 | 167 815 874 | 167 815 874 | 170 718 195 |

| Bureau du surintendant des institutions financières | 17 037 449 | 142 763 529 | 142 763 529 | 147 934 112 |

| Centre canadien d'hygiène et de sécurité au travail | 5 247 191 | 5 059 041 | 5 059 041 | 5 070 269 |

| Centre d'analyse des opérations et déclarations financières du Canada | 51 704 183 | 49 189 312 | 50 843 127 | 50 450 180 |

| Centre de la sécurité des télécommunications | 443 673 045 | 829 131 918 | 839 840 739 | 538 201 730 |

| Centre de recherches pour le développement international | 202 416 279 | 188 019 646 | 190 019 647 | 183 478 242 |

| Chambre des communes | 414 611 038 | 413 725 137 | 447 487 761 | 443 449 092 |

| Citoyenneté et Immigration | 1 378 694 695 | 1 385 441 063 | 1 425 035 591 | 1 464 667 008 |

| Comité de surveillance des activités de renseignement de sécurité | 2 782 521 | 2 786 799 | 2 786 799 | 2 796 368 |

| Comité externe d'examen de la Gendarmerie royale du Canada | 1 605 928 | 961 418 | 1 671 419 | 952 848 |

| Comité externe d'examen des griefs militaires | 5 981 005 | 6 730 577 | 6 730 577 | 6 741 810 |

| Commissaire à la magistrature fédérale | 501 342 281 | 511 708 846 | 513 375 265 | 524 851 120 |

| Commissariat à lʼintégrité du secteur public | 5 543 041 | 5 426 234 | 5 426 234 | 5 448 442 |

| Commissariat au lobbying | 4 463 523 | 4 432 300 | 4 432 300 | 4 452 540 |

| Commissariat aux conflits d'intérêts et à l'éthique | 6 035 050 | 6 938 405 | 6 938 405 | 6 952 226 |

| Commissariat aux langues officielles | 24 187 763 | 20 776 952 | 20 776 952 | 20 833 525 |

| Commissariats à lʼinformation et à la protection de la vie privée du Canada | 43 424 217 | 35 521 413 | 35 455 313 | 35 586 666 |

| Commission canadienne de sûreté nucléaire | 145 617 021 | 131 637 295 | 131 804 560 | 133 179 745 |

| Commission canadienne des affaires polaires | 2 590 009 | 2 576 360 | 2 576 360 | 2 574 085 |

| Commission canadienne des droits de la personne | 23 673 650 | 22 099 726 | 22 099 726 | 22 162 418 |

| Commission canadienne des grains | 25 353 978 | 16 383 894 | 16 383 894 | 5 475 177 |

| Commission canadienne du lait | 4 456 273 | 3 610 936 | 3 610 936 | 3 605 377 |

| Commission canadienne du tourisme | 57 975 770 | 57 972 388 | 57 972 388 | 57 975 770 |

| Commission civile d'examen et de traitement des plaintes relatives à la Gendarmerie royale du Canada | 8 789 834 | 10 010 382 | 10 010 382 | 10 011 723 |

| Commission d'examen des plaintes concernant la police militaire | 5 520 205 | 5 618 520 | 8 000 006 | 5 614 814 |

| Commission de la capitale nationale | 106 161 174 | 88 366 659 | 91 442 659 | 92 721 330 |

| Commission de la fonction publique | 85 567 265 | 83 693 487 | 84 197 488 | 83 601 016 |

| Commission de lʼimmigration et du statut de réfugié | 121 920 320 | 121 060 649 | 120 015 607 | 112 709 491 |

| Commission de vérité et de réconciliation relative aux pensionnats indiens | 6 861 396 | 2 069 718 | 6 444 363 | 3 660 158 |

| Commission des champs de bataille nationaux | 10 154 844 | 14 151 109 | 14 151 109 | 12 976 836 |

| Commission des libérations conditionnelles du Canada | 50 410 477 | 47 128 994 | 47 128 994 | 45 915 750 |

| Commission des relations de travail dans la fonction publique | 12 705 948 | 13 745 412 | 13 745 412 | 0 |

| Commission du droit dʼauteur | 2 779 672 | 3 116 312 | 3 116 312 | 3 110 713 |

| Commission mixte internationale (section canadienne) | 6 669 895 | 6 746 957 | 6 746 957 | 6 761 044 |

| Conseil canadien des normes | 8 081 241 | 11 729 000 | 11 829 000 | 9 829 000 |

| Conseil canadien des relations industrielles | 13 257 206 | 13 363 956 | 13 363 956 | 0 |

| Conseil de la radiodiffusion et des télécommunications canadiennes | 10 379 861 | 10 586 699 | 12 068 646 | 12 256 890 |

| Conseil de recherches en sciences humaines | 695 719 438 | 691 750 165 | 715 358 641 | 717 089 852 |

| Conseil de recherches en sciences naturelles et en génie | 1 066 679 030 | 1 063 174 249 | 1 087 078 427 | 1 086 570 325 |

| Conseil des Arts du Canada | 181 974 388 | 182 092 916 | 182 219 917 | 182 097 387 |

| Conseil dʼexamen du prix des médicaments brevetés | 10 540 567 | 10 927 030 | 10 927 030 | 10 945 181 |

| Conseil national de recherches du Canada | 894 418 206 | 896 432 878 | 893 760 823 | 853 254 782 |

| Conseil privé | 126 385 127 | 118 806 989 | 121 409 968 | 118 833 279 |

| Conseiller sénatorial en éthique | 765 918 | 1 166 750 | 1 166 750 | 1 168 700 |

| Corporation commerciale canadienne | 15 656 400 | 15 654 204 | 15 654 204 | 8 880 000 |

| Cour suprême du Canada | 31 430 939 | 31 389 794 | 31 508 094 | 31 763 943 |

| Défense nationale | 18 764 374 206 | 18 661 554 387 | 19 679 828 728 | 18 942 053 629 |

| Directeur général des élections | 120 227 749 | 97 110 432 | 97 110 432 | 395 959 817 |

| Diversification de lʼéconomie de lʼOuest canadien | 188 328 291 | 158 907 952 | 163 276 978 | 159 913 914 |

| École de la fonction publique du Canada | 84 761 581 | 85 490 028 | 86 289 735 | 70 879 683 |

| Emploi et Développement social | 49 646 912 521 | 51 670 772 727 | 52 194 265 600 | 54 265 536 116 |

| Énergie atomique du Canada limitée | 385 462 900 | 102 143 000 | 332 428 000 | 119 143 000 |

| Environnement | 978 949 548 | 932 167 330 | 992 881 581 | 961 051 076 |

| Finances | 85 578 872 179 | 87 615 730 739 | 86 979 013 906 | 89 646 397 112 |

| Gendarmerie royale du Canada | 2 892 380 696 | 2 625 976 343 | 2 652 009 818 | 2 630 057 696 |

| Gouverneur général | 20 306 504 | 19 987 719 | 19 987 719 | 20 131 117 |

| Greffe du Tribunal de la concurrence | 1 155 423 | 2 345 306 | 2 345 306 | 0 |

| Greffe du Tribunal de la protection des fonctionnaires divulgateurs d'actes répréhensibles | 1 229 362 | 1 845 622 | 1 845 622 | 0 |

| Greffe du Tribunal des revendications particulières | 2 141 436 | 2 897 525 | 2 897 525 | 0 |

| Industrie | 1 115 475 464 | 1 077 743 513 | 1 151 077 986 | 1 170 502 156 |

| Instituts de recherche en santé du Canada | 997 971 988 | 984 951 962 | 1 013 009 499 | 1 008 583 999 |

| Justice | 737 040 864 | 630 587 874 | 682 154 685 | 673 866 874 |

| La Société des ponts fédéraux Limitée | 13 190 982 | 21 040 000 | 21 040 000 | 35 281 996 |

| Les Ponts Jacques-Cartier et Champlain Inc. | 189 218 871 | 146 168 159 | 432 832 159 | 368 737 000 |

| Marine Atlantique S.C.C. | 154 430 000 | 127 484 000 | 127 484 000 | 19 384 000 |

| Musée canadien de l'histoire | 62 850 567 | 63 430 033 | 63 600 033 | 83 369 477 |

| Musée canadien de la nature | 26 770 876 | 26 127 096 | 26 127 096 | 26 129 112 |

| Musée canadien de lʼimmigration du Quai 21 | 18 450 000 | 9 900 000 | 9 900 000 | 7 700 000 |

| Musée canadien des droits de la personne | 32 016 180 | 21 700 000 | 21 700 000 | 21 700 000 |

| Musée des beaux-arts du Canada | 44 193 242 | 43 770 723 | 43 770 723 | 43 773 542 |

| Musée national des sciences et de la technologie | 27 003 126 | 26 862 194 | 33 141 274 | 29 754 746 |

| Office des transports du Canada | 28 976 938 | 27 650 622 | 27 650 622 | 27 733 404 |

| Office national de lʼénergie | 81 682 681 | 71 316 050 | 77 820 846 | 76 820 510 |

| Office national du film | 66 866 065 | 59 912 241 | 59 912 241 | 59 652 377 |

| Patrimoine canadien | 1 331 571 130 | 1 390 049 987 | 1 482 199 385 | 1 254 696 561 |

| Pêches et Océans | 1 806 403 186 | 1 605 310 848 | 1 806 803 467 | 1 889 240 348 |

| PPP Canada Inc. | 265 200 000 | 9 500 000 | 209 500 000 | 231 200 000 |

| Ressources naturelles | 2 091 044 593 | 2 534 650 611 | 2 764 617 925 | 2 214 476 711 |

| Santé | 3 828 179 497 | 3 657 312 088 | 3 717 804 149 | 3 658 770 349 |

| Secrétariat des conférences intergouvernementales canadiennes | 5 864 881 | 5 957 163 | 5 957 163 | 5 967 541 |

| Secrétariat du Conseil du Trésor | 2 892 520 949 | 7 364 924 114 | 8 236 577 961 | 6 892 444 333 |

| Sécurité publique et Protection civile | 1 341 250 243 | 1 122 768 356 | 1 179 660 869 | 1 150 436 251 |

| Sénat | 84 694 050 | 91 485 177 | 92 385 177 | 88 747 958 |

| Service administratif des tribunaux judiciaires | 67 342 559 | 68 044 743 | 68 044 743 | 63 952 587 |

| Service canadien dʼappui aux tribunaux administratifs | 0 | 0 | 1 | 60 896 030 |

| Service canadien du renseignement de sécurité | 516 305 729 | 516 236 757 | 520 727 831 | 537 037 245 |

| Service correctionnel du Canada | 2 750 291 475 | 2 334 682 392 | 2 331 034 284 | 2 350 488 926 |

| Services partagés Canada | 1 653 237 805 | 1 473 323 577 | 1 571 839 644 | 1 444 044 025 |

| Société canadienne d'hypothèques et de logement | 2 084 849 627 | 2 097 353 000 | 2 097 353 000 | 2 025 629 000 |

| Société canadienne des postes | 22 210 000 | 22 210 000 | 22 210 000 | 22 210 000 |

| Société dʼexpansion du Cap-Breton | 50 844 000 | 49 536 000 | 49 536 000 | 0 |

| Société du Centre national des Arts | 34 647 720 | 34 219 186 | 34 969 188 | 34 222 719 |

| Société du Vieux-Port de Montréal Inc. | 17 196 000 | 0 | 0 | 0 |

| Société Radio-Canada | 1 083 473 798 | 1 038 018 212 | 1 038 018 212 | 1 038 023 798 |

| Statistique Canada | 471 511 775 | 379 555 524 | 426 601 019 | 525 090 820 |

| Téléfilm Canada | 99 975 111 | 95 363 072 | 95 363 072 | 95 453 551 |

| Transports | 1 340 632 835 | 1 655 682 494 | 1 817 414 797 | 1 615 012 278 |

| Travaux publics et Services gouvernementaux | 2 847 124 134 | 2 664 123 913 | 2 840 928 437 | 2 871 525 596 |

| Tribunal canadien des droits de la personne | 4 430 426 | 4 532 525 | 4 532 525 | 0 |

| Tribunal canadien du commerce extérieur | 10 896 125 | 9 476 739 | 9 476 739 | 0 |

| Tribunal dʼappel des transports du Canada | 1 471 037 | 1 416 074 | 1 416 074 | 0 |

| Tribunal de la dotation de la fonction publique | 4 768 690 | 5 481 116 | 5 481 116 | 0 |

| Tribunal des anciens combattants (révision et appel) | 11 458 088 | 10 887 938 | 10 887 938 | 10 896 563 |

| Vérificateur général | 84 265 019 | 77 741 830 | 77 741 830 | 78 295 020 |

| VIA Rail Canada Inc. | 405 661 000 | 183 061 756 | 433 261 756 | 330 077 000 |

| Total des dépenses budgétaires | 229 824 429 150 | 235 334 374 675 | 241 409 406 908 | 241 574 296 708 |

| Dépenses non budgétaires | ||||

| Affaires étrangères, Commerce et Développement | 53 377 672 | 50 082 306 | 50 082 307 | 45 146 541 |

| Affaires indiennes et du Nord canadien | 40 943 752 | 25 903 000 | 70 303 000 | 70 303 000 |

| Agence canadienne de développement international | 29 291 205 | 0 | 0 | 0 |

| Anciens Combattants | 208 | 0 | 0 | 0 |

| Citoyenneté et Immigration | 802 804 | 0 | 0 | 0 |

| Commission canadienne du lait | (54 968 445) | 0 | 0 | 0 |

| Défense nationale | 6 094 057 | 0 | 0 | 0 |

| Emploi et Développement social | 1 099 875 159 | 779 981 475 | 826 283 289 | 1 027 422 531 |

| Finances | 70 481 709 512 | 1 | 200 000 002 | 0 |

| Industrie | 0 | 800 000 | 800 000 | 800 000 |

| Service correctionnel du Canada | 405 | 0 | 0 | 0 |

| Société canadienne d'hypothèques et de logement | (41 950 460 603) | (10 880 408 000) | (10 880 408 000) | (139 123 000) |

| Travaux publics et Services gouvernementaux | (63 675) | 0 | 0 | 0 |

| Total des dépenses non budgétaires | 29 706 602 051 | (10 023 641 218) | (9 732 939 402) | 1 004 549 072 |

Structure du présent budget des dépenses

Crédits

Les éléments structurels de base du budget des dépenses sont les crédits. On trouve dans le budget des dépenses les types de crédits suivants :

Un crédit pour dépenses du Programme est utilisé lorsqu'il n'est pas nécessaire d'indiquer séparément le crédit pour « dépenses en

capital » ou le crédit pour « subventions et contributions » parce que les dépenses proposées n'atteignent ni ne dépassent 5 millions de dollars. En pareil cas, toutes les dépenses sont imputées à un seul crédit.

On se sert d'un crédit pour dépenses de fonctionnement lorsqu'il est nécessaire d'avoir soit un crédit pour « dépenses en capital » ou un crédit pour « subventions et contributions », voire les deux, c'est-à-dire que lorsque l'un ou l'autre de ces dépenses atteignent ou dépassent 5 millions de dollars. Lorsqu'elles ne l'atteignent pas, elles sont incluses dans les crédits pour « dépenses du Programme ».

Un crédit pour dépenses en capital est employé lorsque la somme des dépenses en capital s'élève à 5 millions de dollars ou plus. Les dépenses en capital sont celles qui sont engagées pour l'acquisition ou le développement d'éléments qui correspondent à des immobilisations corporelles, selon la définition établie dans les conventions comptables du gouvernement. Par exemple, l'acquisition de biens immobiliers, d'infrastructures, de machines ou de matériel, notamment pour la construction ou le développement de biens, lorsqu'une organisation compte se servir de ses propres ressources humaines et matérielles ou retenir des services professionnels, ou encore se procurer d'autres biens ou services. La valeur des postes de dépenses d'un crédit pour dépenses en capital s'élève généralement à plus de 10 000 dollars. Cependant, les organisations peuvent choisir d'abaisser le seuil comptable de diverses catégories de biens.

Un crédit pour subventions et contributions est utilisé lorsque les subventions et/ou les contributions totalisent 5 millions de dollars ou plus. L'inscription au budget des dépenses d'un poste pour une subvention, une contribution ou un autre paiement de transfert n'entraîne aucune obligation de verser un paiement et n'accorde à un bénéficiaire éventuel aucun droit aux sommes prévues. Il est bien de noter que, dans le libellé du crédit, la définition du mot « contribution » figurant est réputée englober les « autres paiements de transfert » puisqu'il s'agit de deux types de paiements semblables.

Un crédit non budgétaire, identifié par la lettre L, fournit lʼautorisation de dépenser sous forme de prêts ou dʼavances et de dotations en capital relatifs aux sociétés d'État; et de prêts ou dʼavances consentis à des fins précises à d'autres gouvernements et à des organisations internationales, ou à des personnes ou des sociétés du secteur privé.

Quand un crédit distinct doit être établi afin d'inscrire les sommes nécessaires pour effectuer un paiement à une société d'État ou couvrir les dépenses d'une personne juridique qui sont effectuées dans le cadre d'un programme plus important, un crédit séparé est créé. Si tel est le cas, une structure distincte de crédit doit être mise en place. Par personne juridique, on entend une entité de l'administration qui exerce ses activités en vertu d'une loi du Parlement et qui relève directement d'un ministre.

Ces crédits permettent au Conseil du Trésor d'assumer ses responsabilités législatives relatives à la gestion des ressources financières, humaines et matérielles de l'administration fédérale. À cette fin, il doit disposer d'autorisations spéciales, lesquelles sont exposées dans les libellés des crédits dans les annexes proposées au projet de loi de crédits.

Information présentée dans le Budget principal des dépenses 2015-16

Les ministères et les organismes sont présentés par ordre alphabétique dans les annexes proposées au projet de loi de crédits, selon l'appellation légale du ministère ou de l'organisme. Dans certains cas, le nom légal d'une organisation peut différer de son appellation usuelle, et cette appellation usuelle peut même être mentionnée dans leur raison d'être.

Les dépenses législatives prévues sont résumées dans le présent document. Des précisions sont données dans le tableau en ligne sur les prévisions législatives de 2015-2016.

Le Budget des dépenses de lʼorganisation contient les libellés abrégés des crédits. Le libellé complet figure dans les annexes proposées au projet de loi de crédits qui suivent la partie II.

Des renseignements sur les dépenses réelles de 2013-2014 et sur les budgets des dépenses à ce jour pour 2014-2015 ont été ajoutés au document pour replacer dans leur contexte les montants de l'exercice 2015-2016. Les dépenses réelles de 2013-2014 sont tirées des Comptes publics du Canada de 2013-2014. Les données des budgets des dépenses à ce jour pour 2014-2015 correspondent à la somme des montants indiqués dans le Budget principal des dépenses 2014-2015 et des augmentations demandées dans les Budgets supplémentaires des dépenses (A), (B) et (C) 2014-2015. Les budgets des dépenses à ce jour excluent tout financement réputé avoir été affecté à un ministère à la suite d'un transfert de la responsabilité à l'égard de certains secteurs de l'administration publique fédérale. Les affectations des crédits centraux du Conseil du Trésor ont lieu tout au long de l'exercice, et les autorisations de dépenser qui sont fournies dans le cadre de ces affectations ne sont pas comprises dans les données des budgets des dépenses à ce jour.

L'architecture d'alignement des programmes 2015-2016 a servi à produire les tableaux qui présentent l'information selon les résultats stratégiques et les programmes. Lorsqu'un changement avait été apporté à l'architecture, les montants des exercices précédents n'ont pas été reclassés dans la nouvelle structure et ont été inscrits en tant que des « Fonds non affectés à l'architecture d'alignement des programmes 2015-2016 ».

Le cas échéant, un tableau présente une liste de paiements de transfert pour l'exercice 2015-2016. Les paiements de transfert comprennent les subventions, les contributions et tous les autres paiements accordés en vue de contribuer à la réalisation des objectifs d'un programme en contrepartie desquels aucun bien ni service n'est reçu. On trouvera plus de détails sur les paiements de transfert effectués au cours de l'exercice précédent dans les volumes 2 et 3 des Comptes publics du Canada.

Les tableaux complémentaires en ligne du Budget principal des dépenses de 2015-2016 présentent les dépenses prévues selon :

- Les articles courants : le tableau présente les types de biens et services devant être acquis, ou les paiements de transfert devant être effectués, et les recettes qui seront versées au crédit;

- Les résultats stratégiques et programmes : les dépenses prévues sont classées en fonction de l'architecture d'alignement des programmes de 2015-2016. Si des changements ont été apportés à l'architecture, les montants des exercices précédents ne sont été reclassés dans la nouvelle structure.

L'information en cours d'exercice sur les autorisations de dépenser figure dans les rapports financiers trimestriels des ministères, et les autorisations de dépenser définitives et les dépenses réelles relatives à un exercice particulier sont indiquées dans les Comptes publics du Canada. L'InfoBase du Secrétariat du Conseil du Trésor (SCT) fournit également de l'information financière et des renseignements sur la gestion des personnes concernant toutes les organisations qui reçoivent des crédits gouvernementaux.

Modifications au présent budget des dépenses

L'objectif de cette section est de faire un rapprochement entre le présent budget principal des dépenses et le budget principal des dépenses de l'exercice précédent. Deux éléments sont ainsi considérés, soit :

- les modifications concernant les organisations gouvernementales et la structure;

- les modifications concernant les autorisations (crédits).

Modifications concernant les organisations gouvernementales et la structure

À la suite du dépôt du Budget principal des dépenses 2014-2015 le et aux termes des dispositions de la Loi sur les restructurations et les transferts d'attributions dans l'administration publique, ces modifications ont été apportées.

Budget supplémentaire des dépenses (A) 2014-2015 :

- Les décrets C.P. 2012-1350 et C.P. 2012-1352 ont une incidence sur lʼAutorité du pont Windsor-Détroit.

- Les décrets C.P. 2014-142 et C.P. 2014-146 ont une incidence sur Les Ponts Jacques-Cartier et Champlain Inc.

- Le décret C.P. 2014-144 a une incidence sur le Bureau de lʼinfrastructure du Canada.

Budget supplémentaire des dépenses (B) 2014-2015 :

- En vertu de la Loi nº 1 sur le plan d'action économique de 2014 et du décret C.P. 2014-1106, création du Service canadien d'appui aux tribunaux administratifs.

Budget supplémentaire des dépenses (C) 2014-2015 :

- La Loi no 1 sur le plan d'action économique de 2014 prévoit la dissolution de la Société d'expansion du Cap-Breton et transfère ses activités à l'Agence de promotion économique du Canada atlantique et à Travaux publics et Services gouvernementaux Canada.

Le présent budget principal des dépenses :

- Le décret C.P. 2014-911 a une incidence sur Patrimoine canadien et le Musée canadien de l'histoire.

- En vertu du décret C.P. 2014-922, le Commissaire aux élections fédérales est transféré du Directeur général des élections au Bureau du directeur des poursuites pénales.

- La Loi nº 1 sur le plan d'action économique de 2014 et le décret C.P. 2014-1106 ont également une incidence sur le Conseil canadien des relations industrielles, le Tribunal canadien des droits de la personne, le Tribunal canadien du commerce extérieur, le Greffe du Tribunal de la concurrence, le Greffe du Tribunal de la protection des fonctionnaires divulgateurs d'actes répréhensibles, le Greffe du Tribunal des revendications particulières, le Tribunal d'appel des transports du Canada, et la Commission des relations de travail et de l'emploi dans la fonction publique.

- La Loi nº 2 sur le plan d'action économique de 2013 et le décret C.P. 2014-1107 ont créé la Commission des relations de travail et de l'emploi dans la fonction publique en joignant le Tribunal de la dotation de la fonction publique et la Commission des relations de travail dans la fonction publique.

- Le décret C.P. 2014-1295 modifie la nomenclature de la Commission des plaintes du public contre la Gendarmerie royale du Canada à la Commission civile d'examen et de traitement des plaintes relatives à la Gendarmerie royale du Canada.

Modifications concernant les crédits votés

Cette sous-section expose les crédits qui renferment une autorisation précise, distincte de celle qui est incluse dans le budget principal des dépenses de l'exercice précédent, ainsi que les autorisations de dépenser paraissant pour la première fois. Compte tenu des décisions rendues par le président de la Chambre des communes en 1981, le gouvernement s'est engagé à faire en sorte que les seules mesures législatives qui seront modifiées dans le cadre du budget des dépenses, sauf dans les cas expressément autorisés par voie de législation, seront les lois de crédits précédentes.

- Affaires étrangères, Commerce, et Développement

- Le libellé de crédit 1 a été modifié en remplaçant « …to the staff of such officials… » par « …to the staff of those officials… » dans la version anglaise seulement.

- Conseil de recherches en sciences humaines

- Le libellé du crédit 1 a été modifié en retirant « et, conformément au paragraphe 29.1(2) de la Loi sur la gestion des finances publiques, autorisation d'affecter les recettes perçues au cours d'un exercice à la compensation des dépenses encourues au cours de cet exercice, relativement à la prestation de services de soutien internes à d'autres organisations ».

- Conseil de recherches en sciences naturelles et en génie

- Le libellé du crédit 1 a été modifié en retirant « et, conformément au paragraphe 29.1(2) de la Loi sur la gestion des finances publiques , autorisation d'affecter les recettes perçues au cours d'un exercice à la compensation des dépenses encourues au cours de cet exercice, relativement à la prestation de services de soutien internes à d'autres organisations ».

- Service correctionnel du Canada

- Le libellé du crédit 1 a été modifié en remplaçant « …aux détenus élargis… » par « …aux détenus libérés… » à l'alinéa c) dans la version française seulement et en retirant l'alinéa e).

- Transports

- Le libellé du crédit 5 a été modifié en retirant « , y compris les contributions pour les travaux de construction exécutés par des provinces ou des municipalités, des autorités locales ou des entrepreneurs privés ».