Guide de la gestion des biens immobiliers

Note aux lecteurs

- La Politique sur la gestion des biens immobiliers, la Directive sur la vente ou le transfert des biens immobiliers excédentaires, la Norme d’accès facile aux biens immobiliers, la Norme d’évaluation et d’estimation des biens immobiliers, la Norme sur l’établissement de rapports sur les biens immobiliers et la Norme sur la protection contre les incendies ont été abrogées le 13 mai 2022. Elles ont été remplacées par la Politique sur la planification et la gestion des investissements et la Directive sur la gestion des biens immobiliers.

- Des guides visant à soutenir la mise en œuvre de la Politique sur la planification et la gestion des investissements et de la Directive sur la gestion des biens immobiliers sont en cours d'élaboration.

- Les ministères et organismes fédéraux qui sont gardiens de biens immobiliers peuvent consulter la page GCpédia du Secteur des services acquis et des actifs du Secrétariat du Conseil du Trésor du Canada sur les biens immobiliers pour obtenir des guides techniques (accessible uniquement sur le réseau du gouvernement du Canada).

- Pour obtenir les guides techniques, il faut communiquer par courriel avec la Direction de la gestion des investissements à l’adresse TBS-SCTInvestmentManagement-Gestiondesinvestissements@tbs-sct.gc.ca

Table des matières

- 1. Introduction

- 2. Biens immobiliers : description et contexte

- 3. Objectifs et principes de la gestion immobilière

- 4. Planification ministérielle et gestion des biens immobiliers

- 5. Acquisition

- 6. Utilisation et occupation

- 7. Aliénation

- 8. Lignes directrices générales sur les transactions de biens immobiliers

- 8.1 Appels d'offres

- 8.2 Évaluation

- 8.2.1 Évaluation ou estimation

- 8.2.2 Seuils

- 8.2.3 Loyers du marché

- 8.2.4 Restrictions à l'utilisation et utilisation à des fins publiques

- 8.2.5 Appels d'offres

- 8.2.6 Facteurs particuliers influant sur la valeur

- 8.2.7 Octroi d'options d'achat

- 8.2.8 Hypothèses critiques ou extraordinaires

- 8.2.9 Indépendance de l'évaluation

- 8.3 Conformité avec la Politique

- 8.4 Arbitrage

- 8.5 Transfert de responsabilités de gestion

- 9. Demandes de renseignements

- Annexe A : Références

- Annexe B : Lexique des biens immobiliers

- Annexe C : Gestion

- Annexe D : Consignes aux ministères à l'égard des locaux

Introduction

1.1 Objet et porté

Les gestionnaires et le personnel autre responsable des biens immobiliers fédéraux doivent avoir accès à un exposé succinct des divers facteurs à prendre en considération - allant des principes et de la logique aux conseils pratiques - relativement à la prestation des services immobiliers. L’objet du présent guide (le « Guide ») est de répondre à leurs besoins.

Le Guide est inspiré des lois fédérales aussi bien que des politiques, directives et normes du Conseil du Trésor du Canada régissant l’administration et la gestion des biens immobiliers. Bien que le Guide ne remplace aucun des documents précités, qui font autorité et auxquels le lecteur peut accéder aisément grâce à des hyperliens contenus dans le texte, il pourra orienter la prise de décision et l’évaluation du rendement à toutes les étapes de la gestion des biens immobiliers. Il permettra aussi de vérifier dans quelle mesure les ministères respectent les exigences de la législation et des politiques en vigueur.

La portée du Guide varie des grandes questions théoriques aux opérations courantes pour lesquelles le Conseil du Trésor est autorisé à exercer son pouvoir d’intervention. Les lignes directrices qui y sont présentées témoignent de bonnes pratiques de gestion qui débordent les politiques du Conseil du Trésor. En ce sens, le document devrait se révéler utile en aidant les gestionnaires de la fonction publique à s’acquitter de leurs responsabilités dans le domaine de la gestion des biens immobiliers, qu’ils soient soumis ou non aux politiques du Conseil du Trésor.

1.2 Structure du Guide

L'utilisation prévue du Guide en a déterminé la structure. Certains membres de la collectivité de la gestion des biens immobiliers seront particulièrement intéressés par les concepts et les principes généraux, soit pour se les remettre en mémoire, soit pour se repérer rapidement s'ils occupent un nouveau poste. D'autres consulteront le Guide pour obtenir des renseignements et des conseils précis sur les aspects pratiques de l'acquisition, de l'utilisation et de l'aliénation.

Les hyperliens placés partout dans le texte sont importants. Si le lecteur est obligé d'obtenir de l'information autre que celle que contient le Guide afin de fonder des décisions, il pourra se prévaloir des hyperliens à cette fin. De plus, il pourra compléter le contenu du Guide et l'information à laquelle conduisent les hyperliens en s'entretenant avec les agents responsables des biens immobiliers de son propre ministère ou d'un autre, les conseillers juridiques du ministère de la Justice Canada ou des représentants du Secrétariat du Conseil du Trésor.

Tandis que les sections 2 à 4 décrivent des concepts de base et des principes à respecter impérativement tirés des lois et des politiques, les sections 5 à 8 offrent des conseils précis et détaillés sur chaque phase de la gestion du cycle de vie des biens immobiliers, nommément acquisition, utilisation, occupation et aliénation. Les particularités des sections sont données cidessous.

- La section 2 décrit quelques expressions importantes aussi bien que les structures, les rôles et les responsabilités de l'administration publique qui constituent le contexte de la gestion des biens immobiliers.

- La section 3 traite des objectifs de gestion et des principes à respecter impérativement pour contribuer à une gestion efficace des biens immobiliers.

- La section 4 fait état des cadres ministériels de gestion et de planification des biens immobiliers et des rapports entre les facteurs stratégiques, la planification opérationnelle et la mise en œuvre.

- La section 5 définit les lignes directrices qui s'appliquent à la phase d'acquisition du cycle de vie des biens immobiliers et donne un aperçu des choix qui s'offrent en matière d'acquisition et des analyses obligatoires.

- La section 6 présente les lignes directrices sur la phase d'utilisation et d'occupation du cycle de vie des biens immobiliers et discute du rôle essentiel de l'évaluation du rendement.

- La section 7 énonce les lignes directrices sur la phase d'aliénation du cycle de vie des biens immobiliers, y compris de l'information sur l'aliénation courante et l'aliénation stratégique.

- La section 8 met en lumière et décrit des lignes directrices générales régissant les opérations pertinentes aux trois phases, c'estàdire acquisition, utilisation et occupation, aliénation.

2. Biens immobiliers : description et contexte

2.1 Description

D'après la Loi sur les immeubles fédéraux et les biens réels fédéraux, les biens réels sont les biensfonds et les intérêts afférents, y compris les mines et minéraux, bâtiments et autres ouvrages, accessoires fixes ou améliorations de surface, de soussol ou en surplomb. La Loi s'applique au Canada et à l'étranger (p. ex. aux biensfonds et aux bâtiments d'ambassade). Au Québec, le terme immeuble désigne un bien immobilier.

Les biens immobiliers sont souvent qualifiés familièrement d' « immobilier » ou d' « actifs » immobiliers. Il est clair que mines et minéraux, bâtiments, biensfonds et autres sont des immobilisations dont la valeur est quantifiable. La bonne gestion des immobilisations précitées est donc aussi importante que celle des autres ressources, financières y compris, gérées par le gouvernement du Canada pour l'ensemble des Canadiens.

Aux fins du Guide, bien immobilier s'entend de tout titre, intérêt ou profit dans des terres, ce qui comprend les mines et minéraux et les améliorations qui leur sont apportées, sur ou sous terre.

Toutefois, au contraire du cadre juridique, le cadre stratégique et le Guide prescrivent d'appliquer les mêmes objectifs et principes de gestion aux biens immobiliers administrés par un ministre et à ceux dont se sert un locataire. Au regard des politiques en vigueur, l'intérêt juridique dans un fonds de terre n'est pas le facteur déterminant de la responsabilité de gérance.

2.2 Portefeuilles immobiliers fédéraux

Au Canada, 89 % de la totalité des biens-fonds appartiennent à la Couronne aux droits des provinces et du Canada. La gestion des biens-fonds est essentiellement une responsabilité des provinces, celle du gouvernement fédéral étant limitée aux terres nécessaires aux activités du gouvernement du Canada et aux terres du domaine public comme les territoires, certains intérêts au large de côtes et les terres détenues en vertu de la Loi sur les Indiens. Les gouvernements fédéral et provinciaux sont chacun responsable des fonds de terre qui relèvent de leurs pouvoirs respectifs et, en général, ils ne sont pas soumis aux pouvoirs de l'autre partie. Cette exclusion constitutionnelle a obligé le gouvernement fédéral à autoréglementer les terres dont il assure la gestion et à exercer un contrôle sur elles au moyen de toute une gamme de lois, de règlements et de politiques.

Le parc immobilier fédéral est très diversifié. On y retrouve une grande diversité de types de biens immobiliers, y compris fonds de terre, bâtiments, ponts, équipement de navigation maritime, quais et monuments.

Pour obtenir de plus amples renseignements sur la gestion des diverses catégories de biens immobiliers fédéraux, consulter le guide intitulé La gestion des biens immobiliers fédéraux, qui fait un survol complet du régime de gestion.

Par ailleurs, le Répertoire des biens immobiliers fédéraux, registre central et unique liste exhaustive des biens immobiliers du gouvernement du Canada, permet de consulter aisément des cartes des biens immobiliers fédéraux et de l'information les concernant.

2.3 Structure du gouvernement fédéral

Le Conseil du Trésor, le Secrétariat du Conseil du Trésor du Canada, les ministères fédéraux et les organismes de services communs sont les principaux acteurs du régime de gestion des biens immobiliers ministériels.

Biens immobiliers ministériels s'entend des immobilisations dont ont besoin les ministères pour mener les activités courantes du gouvernement du Canada. Aux fins des politiques du Conseil du Trésor et du Guide, un ministère est défini à l'article 2 de la Loi sur la gestion des finances publiques et la définition englobe les organismes.

2.3.1 Conseil du Trésor

La Loi sur la gestion des finances publiques autorise le Conseil du Trésor à intervenir dans toute question se rapportant à la gestion et à l'aménagement par les ministères de biens-fonds autres que les terres du Canada, telles qu'elles sont définies dans la Loi sur l'arpentage des terres du Canada. Le président du Conseil du Trésor est le membre désigné du Cabinet responsable des biens immobiliers ministériels, et, à ce titre, il est le porteparole du gouvernement fédéral pour des questions intéressant plusieurs ministères.

Bien que les ministères conservent les pouvoirs visant les biens immobiliers nécessaires aux programmes ministériels, le président du Conseil du Trésor est l'agent central de coordination des activités ministérielles liées à des questions immobilières particulières. Un aspect essentiel du rôle du Conseil du Trésor consiste à examiner et, s'il y a lieu, à approuver les plans d'investissement des ministères, notamment à évaluer le rendement et le coût d'immobilisations et de services acquis dans une perspective pangouvernementale et transversale et du point de vue du portefeuille, du ministère et du programme touchés

2.3.2 Secrétariat du Conseil du Trésor du Canada

Il incombe au Secrétariat de fournir les politiques, les directives, les ressources et les consignes à l'appui de l'orientation stratégique du gouvernement et de ses objectifs pangouvernementaux d'apprentissage en matière de biens immobiliers et de questions administratives autres. Le Secrétariat contrôle la mise en œuvre des politiques du Conseil du Trésor au sein des ministères particuliers et leur application à plusieurs ou à l'ensemble d'entre eux. De plus, il joue un rôle directeur à l'échelle de la collectivité en communiquant de l'information et en favorisant des pratiques exemplaires.

La Direction des actifs et des services acquis du Conseil du Trésor, comme son nom l'indique, joue un rôle directeur en faveur de la gestion globale des immobilisations et des services acquis des ministères. À cette fin, elle adresse aux ministères des directives, des consignes et des conseils sur la planification des investissements, la gestion de l'approvisionnement, la gestion des biens immobiliers et des projets d'immobilisation, la protection contre les incendies, la gestion du matériel et la prestation de services communs.

En plus de connaître les instruments stratégiques utiles du cadre stratégique, les gestionnaires doivent connaître et respecter les politiques en matière de gestion financière, de langues officielles et de santé et de sécurité au travail, pour ne nommer que celleslà.

L'ensemble des instruments stratégiques du domaine de la gestion des biens immobiliers vise à assurer que les biens concourent à la prestation économique, efficace et efficiente des programmes du gouvernement par une gestion éthique, transparente et durable du cycle de vie.

Par ailleurs, la Direction est chargée de la tenue de deux banques de données :

- le Répertoire des biens immobiliers fédéraux (RBIF) répertorie plus de 26 000 biens immobiliers appartenant au gouvernement fédéral ou loués par lui d'un océan à l'autre. Il constitue un registre actuel de l'information de base sur les biens immobiliers du gouvernement du Canada. Il procure de l'information utile aux ministres, aux députés et au grand public concernant un bien particulier ou un groupe de biens dans un certain secteur géographique;

- le Répertoire des sites contaminés fédéraux (RSCF) contient de l'information sur tous les sites contaminés connus ou soupçonnés, leur emplacement et leur mode de gestion. Le contenu du RSCF fonde les rapports figurant aux Comptes publics du Canada sur la responsabilité du gouvernement à l'égard des sites contaminés. Par ailleurs, le RSCF alimente les rapports sur la mise en œuvre du plan d'action sur les sites contaminés fédéraux et les progrès marqués à l'échelle du gouvernement dans la gestion des sites contaminés connus, y compris leur assainissement.

Tant le RBIF que le RSCF fournissent de l'information utile aux parlementaires, aux médias et au grand public sur les biens immobiliers fédéraux aussi bien que les sites contaminés connus ou soupçonnés dont la responsabilité totale ou partielle incombe aux ministères et aux sociétés d'État consolidées.

2.3.3 Ministères

La Loi sur les immeubles fédéraux et les biens réels fédéraux confie la gestion des biens immobiliers aux ministres particuliers, et les ministères sont considérés comme les gardiens des biens dont ils font usage.

L'administrateur général rend compte au ministre dont il relève et au Conseil du Trésor de la gestion des biens immobiliers et des services acquis de son ministère.

Un ministère peut avoir la garde d'un bien appartenant à l'État ou pris à bail par l'État ou d'un bien utilisé aux fins de ses programmes qu'il a acquis par d'autres moyens, par exemple l'obtention d'un permis.

Il arrive également qu'un ministère soit le locataire d'un autre ministère, gardien des locaux occupés. Plusieurs ministères gardiens accueillent des services d'autres ministères dans leurs locaux, mais Travaux publics et Services gouvernementaux Canada, par voie de son programme de locaux de bureaux, et Affaires étrangères et Commerce international Canada, par le jeu de ses programmes diplomatiques et consulaires, gèrent la très grande majorité des ententes de location.

Qu'un ministère ait la garde de biens immobiliers ou qu'il les occupe en tant que locataire, l'administrateur général est chargé d'en assurer la gestion conforme aux orientations stratégiques du Conseil du Trésor. Tandis que le Secrétariat du Conseil du Trésor surveille le rendement en gestion à l'échelle du gouvernement, il incombe à l'administrateur général de contrôler le rendement du ministère en gestion des biens immobiliers et le respect des documents qui font autorité dans le domaine et d'en faire rapport.

2.3.4 Organismes de services communs

Les organismes de services communs fournissent aux ministères des services à l'appui de la gestion efficace des biens immobiliers. Ils sont chargés d'assurer l'optimisation des ressources au profit des Canadiens en fournissant des services professionnels adaptés aux besoins des ministères clients et les plus économiques possible.

2.4 Contexte parlementaire

S'ajoutent à la surveillance exercée par le Conseil du Trésor au gouvernement même, les fonctions d'examen, dont il est rendu compte directement au Parlement et dont se chargent des agents du Parlement du Canada tels le vérificateur général du Canada, le commissaire à l'information et le commissaire aux langues officielles.

Les rôles joués par les comités du Parlement comprennent la surveillance, mais ils englobent également l'évaluation du caractère adéquat des lois, des programmes et des politiques du gouvernement. À titre d'exemple, le Comité permanent des comptes publics de la Chambre des communes se concentre sur l'économie, l'efficience et l'efficacité de l'administration gouvernementale ainsi que la qualité des pratiques administratives de prestation des programmes fédéraux et l'obligation de rendre compte au Parlement des dépenses fédérales.

2.5 Points saillants de la présente section

Comme il s'agit de biens précieux grâce auxquels les programmes fédéraux sont exécutés et qui procurent des avantages aux Canadiens, les biens immobiliers doivent être gérés avec soin afin d'en protéger la valeur.

La gestion des biens immobiliers ministériels est effectuée dans le cadre d'une structure gouvernementale dont les principaux acteurs sont le Conseil du Trésor, le Secrétariat du Conseil du Trésor du Canada, les ministères gardiens et locataires et les organismes de services communs.

- Les ministres du Conseil du Trésor, en raison de leur rôle qui consiste à établir un système pangouvernemental de gestion et de maîtrise des biens fédéraux, portent un intérêt particulier à la gérance efficace des biens immobiliers et bénéficient à cette fin de l'appui que leur accorde le Secrétariat du Conseil du Trésor du Canada.

- Tandis que les ministres assurent la gestion des biens immobiliers aux termes des lois en vigueur, les lois et les politiques établies par le Conseil du Trésor et administrées par son secrétariat président à la gestion des biens immobiliers précieux par les administrateurs généraux.

- S'ajoute à la surveillance de l'administration et de la gestion des biens immobiliers par le gouvernement du Canada, par l'intermédiaire des ministres du Conseil du Trésor, bénéficiant pour la circonstance de l'appui du Secrétariat du Conseil du Trésor du Canada, la surveillance parlementaire exercée par les agents du Parlement et les parlementaires par le truchement du système des comités de la Chambre des communes.

3. Objectifs et principes de la gestion immobilière

Il est impossible de saisir dans toute son étendue l'orientation stratégique de la gestion immobilière sans se reporter à la notion de base selon laquelle la raison d'être du gouvernement est de servir le public. Servir le public signifie trouver un équilibre entre les besoins et les attentes des citoyens, ceux des clients et ceux des contribuables.

Les concepts exposés dans la présente section s'appuient sur des objectifs et des principes de gestion essentiels présentés à grands traits dans le Cadre de politique sur la gestion des actifs et des services acquis. Le cadre comporte trois grandes composantes : le public, le gouvernement, les biens immobiliers ministériels.

Le public représente les Canadiens, comme citoyens, clients et contribuables, et leurs besoins et leurs attentes. Les besoins et les attentes du public sont très variés et souvent divergents. Ils vont des préoccupations en matière de sécurité, de protection des valeurs démocratiques et du patrimoine au temps que les citoyens sont prêts à attendre pour obtenir un service.

Les besoins et les attentes des Canadiens se répercutent sur les objectifs et les priorités absolus du gouvernement du Canada. Dans un contexte de mise en œuvre, les objectifs et les priorités sont à leur tour convertis en programmes gouvernementaux et en politiques de gestion et d'administration.

En pareil contexte, le rôle des ministères peut être considéré comme la prestation de programmes et de services dans le respect de l'orientation stratégique fixé par le gouvernement.

Dans leur plus simple expression, les notions que contiennent les politiques du Conseil du Trésor entrent dans l'une des deux grandes catégories suivantes :

- celles qui ont trait à l'efficience de la gestion des biens immobiliers à l'appui des programmes ministériels et qui englobent des concepts de gestion comme les principes d'optimisation des ressources, de détermination des coûts du cycle de vie et les formules axées sur le portefeuille, de même que l'intégration de la gestion et de la planification des biens immobiliers aux grands cadres ministériels de gestion et de planification;

- celles qui se rapportent principalement à des objectifs du gouvernement, par exemple santé et sécurité, protection de l'environnement, protection du patrimoine, accessibilité, questions intéressant les Autochtones, qui se rattachent à des intérêts publics plus larges que les objectifs des programmes ministériels.

La gestion des biens immobiliers fédéraux est donc en grande partie affaire d'équilibre. Elle exige des ministères qu'ils réalisent leurs objectifs de programme en tenant compte à la fois de la gestion financière, de l'efficience des immobilisations et de l'intérêt public de nature plus générale. Cette obligation est effectivement source de tensions. Ces dernières sont inévitables, car elles illustrent les pressions qui s'exercent dans la sphère publique, où les intérêts du contribuable ne correspondent pas nécessairement à ceux des clients ou des citoyens.

L'actuelle orientation stratégique des biens immobiliers demande des ministères qu'ils gèrent les biens de cette catégorie à l'appui de la prestation efficiente et efficace des programmes et des services. Les biens, tandis qu'ils appuient programmes et services, doivent être gérés dans le souci de l'optimisation des ressources et témoigner d'une bonne gérance.

Cela dit, les principaux objectifs de la gestion des biens immobiliers fédéraux se résument à ce qui suit :

- Appuyer les programmes.

- Obtenir le meilleur rapport qualité-prix et témoigner d'une bonne gérance.

- Réaliser d'autres objectifs du gouvernement.

3.1 Appuyer les programmes

Les ministères détiennent et utilisent des biens immobiliers à seule fin d'appuyer leurs objectifs de programme. Cette notion fondamentale, et hypothèse de base, est le pilier du régime de gestion des biens immobiliers et s'applique à toutes les phases de la gestion du cycle de vie des biens. Par conséquent, les ministères :

- acquièrent ou occupent des biens immobiliers seulement s'il est nécessaire de le faire pour réaliser les objectifs ministériels;

- veillent à ce que l'état des biens immobiliers ne compromette pas leur capacité de fournir programmes et services;

- aliènent ou libèrent les biens immobiliers qui ne répondent plus aux objectifs de programme.

3.2 Obtenir le meilleur rapport qualité-prix et assurer une bonne gérance

Pour obtenir le meilleur rapport qualité-prix des ressources au profit des Canadiens, les ministères doivent gérer leurs biens immobiliers avec une diligence raisonnable et en tenant compte suffisamment du principe de l'optimisation des ressources. Voici des exemples d'aspects essentiels de la bonne gérance et de l'obtention du meilleur rapport qualité-prix dans le cadre de la gestion des biens immobiliers :

- une approche de la gestion du cycle de vie qui tient compte du coût des biens immobiliers au cours de leur vie utile complète;

- l'intégration des stratégies d'investissement en biens immobiliers, de la prise de décision à l'échelle du ministère aussi bien que de la gestion et de la planification stratégiques;

- une approche de la gestion de portefeuille qui accroît l'efficience dans la perspective des programmes et de la gestion;

- une gouvernance efficace comprenant la délégation claire de pouvoirs fondée sur les besoins, la capacité et un régime sous-jacent de responsabilisation et d'attributions;

- de l'information sur le rendement et la présentation de rapports à ce sujet;

- la gestion des risques.

3.2.1 Gestion du cycle de vie

Les caractéristiques propres aux biens immobiliers qui les distinguent des autres types d'immobilisations sont leur durée de vie prolongée, qui peut atteindre quelques décennies, voire quelques siècles dans certains cas, comme celui des édifices patrimoniaux.

De longue date, le cycle de vie d'un bien immobilier est réparti en trois phases distinctes qui sont l'acquisition, l'utilisation et l'exploitation, l'aliénation. Il faut toutefois ajouter une quatrième phase à ces dernières, soit la planification des investissements, un processus continu, si bien que l'information obtenue au cours des trois autres phases sert d'intrants à la planification.

Ainsi, des processus de planification des investissements s'appliquent au cours de toutes les phases du cycle de vie de la gestion d'un bien immobilier.

De plus, la gestion efficace impose le maintien d'un degré suffisant de surveillance et de contrôle de la gestion au cours de toutes les phases. La surveillance et la présentation de rapports, si elles ne sont pas liées à la durée matérielle d'un actif, sont néanmoins des fonctions essentielles à l'amélioration continue de la gestion du cycle de vie.

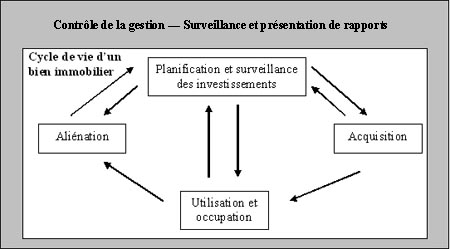

Le schéma qui suit résume les phases de la gestion:

Contrôle de la gestion - Surveillance et présentation de rapports - Version textuelle

Le contrôle de gestion - Le graphique de surveillance et de présentation de rapports illustre les liens entre les quatre étapes de gestion du cycle de vie des biens immobiliers. Les quatre étapes sont les suivantes : surveillance et planification de l’investissement, acquisition, utilisation et occupation, et aliénation. L’étape de la surveillance et planification de l’investissement contribue aux processus des trois autres étapes et s’y ajoute. Les trois dernières étapes observent une approche logique, alors que les processus de gestion liés à l’acquisition contribuent à ceux de l’utilisation et de l’occupation, tandis que les processus de l’utilisation et de l’occupation contribuent à ceux de l’aliénation.

Détermination des coûts du cycle de vie

La longue durée des biens immobiliers a des répercussions importantes pour les décideurs. C'est ainsi qu'une décision d'acquisition reposant sur le prix d'achat le plus faible, mais ignorant des coûts de fonctionnement et d'entretien éventuels, peut donner au final le coût total le plus élevé.

En utilisant les techniques de détermination des coûts du cycle de vie complet, on peut évaluer, avant de procéder à l'acquisition, les coûts totaux pour l'État de la possession ou de la location d'un bien immobilier. Pour cela, on tient compte de facteurs comme la valeur actualisée des coûts de fonctionnement, d'entretien et d'aliénation futurs, en plus des coûts en capital initiaux et continus. Par ailleurs, l'estimation des coûts du cycle de vie complet constitue aussi un repère qui permet de contrôler les coûts après l'acquisition. En adoptant cette approche de façon générale, les ministères peuvent s'assurer que leurs décisions immobilières sont prudentes du point de vue financier et offrent le meilleur rapport qualité-prix à l'État.

De plus, les principes du meilleur rapport qualité-prix pour l'État et de l'optimisation des ressources signifient en partie que les biens immobiliers doivent être gérés avec sérieux et prudence du point de vue financier afin de maximiser l'avantage économique à long terme qu'en tire le gouvernement.

Avantage économique maximal signifie que les ministères s'efforcent de maximiser la valeur ou l'avantage de la possession de biens immobiliers tout en réduisant les coûts au minimum.

L'un des facteurs à prendre en considération lorsqu'il s'agit de décider s'il faut aliéner ou non un actif au terme de son cycle de vie tient à la question de savoir comment le mieux maximiser le rendement final dont bénéficie le contribuable tout en tenant compte d'un éventail d'autres intérêts.

3.2.2 Intégration à la planification stratégique

Les décisions concernant les investissements immobiliers ne peuvent être prises de façon isolée : elles doivent plutôt faire partie intégrante du cadre décisionnel d'ensemble du ministère et être analysées à l'occasion de la planification stratégique d'autres biens corporels aussi bien que des ressources humaines et financières à l'appui de la prestation des programmes et des services. La prise en compte des facteurs touchant aux investissements immobiliers dans un processus de planification stratégique ministérielle offre l'occasion d'examiner et d'améliorer le rendement des biens immobiliers aussi bien que de rechercher des solutions qui permettraient éventuellement d'éviter de devoir être propriétaire de biens immobiliers.

Les budgets ministériels doivent témoigner de la totalité des coûts occasionnés par l'acquisition, le fonctionnement, l'entretien et l'aliénation des biens immobiliers.

Un principe fondamental de la planification stratégique se dégage dans les secteurs public et privé qui fixe le montant théorique de la mise de fonds annuelle dans l'entretien des biens bâtis (bâtiments, installations et ouvrages publics tels routes et égouts). Selon ce principe sans formalité, la somme à consacrer chaque année à l'entretien et à la réparation d'une immobilisation est d'au moins 2 % du coût de sa reconstruction. En posant qu'un bien bâti durera environ 50 ans, une tranche supplémentaire de 2 % doit être investie dans des projets d'immobilisations qui en renouvellent la durée de vie. Par conséquent, l'investissement annuel minimal nécessaire pour assurer le bon état d'un bien immobilier est estimé à 4 % de sa valeur de remplacement.

Les agents de planification des biens immobiliers peuvent se fonder sur le principe décrit cidessus lorsqu'ils doivent intégrer au cadre ministériel de gestion et de planification de l'ensemble des programmes et des activités d'un ministère le montant estimatif des ressources à consacrer chaque année au bon entretien du parc immobilier.

Les diverses priorités divergentes du ministère et du gouvernement détermineront la possibilité d'affecter quelque 4 % du budget ministériel aux dépenses de remplacement de biens immobiliers. À défaut d'une mise de fonds annuelle de l'ordre précité dans l'entretien du parc immobilier d'un ministère, le rythme de détérioration des actifs pourrait bien être supérieur aux prévisions du cycle de vie.

3.2.3 Approche de portefeuille

La gestion efficace de la planification des investissements dans les biens immobiliers prévoit une perspective transversale et pangouvernementale. De plus, l'adoption d'une approche de gestion de portefeuilles de biens immobiliers plutôt que la gestion du parc immobilier au cas par cas permet d'accroître l'efficience. Grâce à une pensée qui dépasse l'immobilisation particulière et, si la situation s'y prête, les limites du ministère, ce dernier peut porter au maximum le niveau d'utilisation des biens, réduire au minimum les besoins en nouvelles immobilisations et partager les coûts connexes.

Par exemple, le principe décrit cidessus qui concerne les investissements annuels dans les biens immobiliers est adapté à une approche de portefeuille. Cela s'explique du fait que, bien que l'objectif de 4 % soit valable au cours du cycle de vie de toutes les immobilisations au portefeuille, la somme à consacrer à une immobilisation particulière, à plus forte raison s'il est nécessaire de le recapitaliser ou de le reconstruire, peut être de loin supérieur à l'investissement annuel théorique. Grâce à une approche de portefeuille, les sommes à affecter à la recapitalisation peuvent être concentrées là où les besoins sont les plus grands.

Un autre avantage de l'approche de portefeuille concerne la gestion des risques. Les risques, d'incendie, de défaillance, de dommages causés par les intempéries, d'accidents divers, entre autres, deviendront malheureusement réalité à l'occasion. Or une approche de portefeuille permet de réaffecter les investissements prévus dans l'ensemble du portefeuille afin de réagir à des risques qui se sont réalisés ou d'atténuer ceux qui sont devenus inopinément très menaçants (à cause, par exemple, de feux de forêt à proximité, d'avertissements météorologiques).

3.2.4 Gouvernance

Compte tenu du cycle de vie des biens immobiliers, il se peut que les personnes chargées de l'activité et des décisions en matière d'acquisition ne soient pas celles qui s'occupent du fonctionnement, de l'utilisation ou de l'aliénation des biens. Le morcellement des responsabilités de gestion du cycle de vie des biens immobiliers peut poser problème. Un régime de gouvernance clair qui identifie les responsables, précise leurs responsabilités et désigne les personnes investies de l'obligation redditionnelle d'ensemble est déterminant de la bonne gérance.

Les délégations de pouvoirs judicieuses sont fondées sur les besoins, les moyens de l'organisation et la capacité, et elles sont soumises à un régime de contrôle interne efficace qui commande la compréhension des responsabilités et des attributions ministérielles, l'expression claire de telles responsabilités et attributions, des communications efficaces et des normes de compétence établies.

La structure de gouvernance qui soustend la gestion immobilière doit procurer aux gestionnaires et au personnel responsable des biens immobiliers l'information et la confiance dont ils ont besoin pour rendre compte franchement du rendement des biens à la haute direction. Les dirigeants de la structure doivent posséder les pouvoirs et l'influence nécessaires pour que les impératifs des biens immobiliers soient compris, même s'il n'est pas toujours possible de leur donner suite et que des compromis s'imposent.

3.2.5 Information sur le rendement et rapports de rendement

Des renseignements précis, complets, opportuns et surtout pertinents sont indispensables à une bonne gestion. Un ministère qui ne possède pas l'information essentielle sur les immobilisations et l'information financière connexe ne peut espérer prendre des décisions réfléchies et optimales à l'appui de la prestation des programmes et des services.

Par ailleurs, un système d'information efficace est essentiel au contrôle de gestion, car il permet de mesurer le rendement des immobilisations aussi bien que de comptabiliser et d'imputer les frais de gestion et de transaction d'un bien et du programme qu'il appuie. Un ministère pourvu de solides pratiques de gestion de l'information est à même de recueillir de l'information pertinente sur les immobilisations, l'activité financière et les programmes aux fins de la prise de décision aussi bien que de rendre compte de l'utilisation, de l'entretien et du rendement global de ses biens immobiliers.

Les rapports sur le rendement des biens immobiliers doivent tenir compte des résultats, proposés, visés et réels.

Un système d'information efficace offre les renseignements nécessaires pour rendre compte de la réaffectation éventuelle des fonds d'investissement planifiés en vue d'atténuer des risques ou d'y réagir rapidement.

Les fonds destinés à un portefeuille de biens immobiliers qu'il a fallu réaffecter à d'autres programmes ministériels devront être recouvrés à l'avenir afin d'éviter un rythme de détérioration des biens supérieur aux prévisions du cycle de vie.

Les spécialistes des biens immobiliers ne sont pas tenus d'être également des experts en finances, mais, eu égard à la valeur financière des biens immobiliers, la bonne gestion de ces derniers passe par des connaissances de base sur le cadre financier aussi bien que les méthodes comptables du gouvernement fédéral.

Comptabilité d'exercice

Avant avril 2001, les ministères comptabilisaient les immobilisations, biens immobiliers y compris, selon ce qu'il était convenu d'appeler la comptabilité de « caisse ». La méthode prévoyait la radiation des coûts d'acquisition de biens-fonds et de construction de bâtiments, le plus souvent par voie d'un crédit pour dépenses en capital, dans l'exercice ou les exercices où les dépenses étaient engagées. Ainsi, on ne pouvait constater aisément que le gouvernement possédait des biens immobiliers chiffrés par milliards de dollars simplement en examinant les bilans des ministères. Les états des résultats de ces derniers ne comprenaient aucun montant pour amortissement (appelé également « dépréciation ») du coût en capital des bâtiments : en substance, le coût en capital semblait nul une fois la construction terminée.

Par conséquent, les besoins du gouvernement en gestion à court terme du déficit ont fortement influencé les décisions d'investissement dans les biens immobiliers. À titre d'exemple, le bail avec option d'achat a primé la construction d'immobilisations, car son effet immédiat sur le déficit (ou l'excédent) est beaucoup plus faible, malgré qu'une analyse économique rigoureuse révèle que la construction maximise l'avantage économique à long terme pour l'État et procure le meilleur rapport qualité-prix au contribuable canadien.

Or, depuis avril 2001, les ministères sont tenus de comptabiliser les immobilisations, dont les biens immobiliers, selon la comptabilité d'exercice. Plutôt que d'être radiées à mesure qu'elles sont engagées, les dépenses en capital sont imputées aux immobilisations, et accumulées à ce titre, au bilan, et elles sont comptabilisées en résultats chaque mois au cours de la vie utile estimative de chaque immobilisation, par exemple un immeuble.

Fait à noter, les coûts amortis sont des coûts historiques, si bien que les montants comptabilisés en résultats ne représentent pas des valeurs actuelles. Néanmoins, le bilan révèle que le gouvernement possède des actifs importants, et le besoin d'en assurer la bonne gérance est évident. Qui plus est, les coûts d'amortissement, qui correspondent essentiellement aux coûts de consommation de l'immobilisation, figurent à l'état des résultats, et les gestionnaires sont donc en mesure dès lors de comprendre à fond le coût des programmes et des activités.

La comptabilité d'exercice en soi amène les gestionnaires à réfléchir aux coûts à long terme des immobilisations. Comme le budget fédéral (présenté normalement au Parlement en février) est également dressé selon la comptabilité d'exercice, il est désormais probable que les décisions sur les investissements en biens immobiliers témoignent de solides analyses économiques et maximisent du coup l'avantage économique à long terme pour l'État.

3.2.6 Gestion des risques

La gestion des risques est un outil puissant que les décideurs trouveront utile à chaque phase de la gestion du cycle de vie des biens immobiliers.

Les étapes de l'analyse des risques sont l'évaluation, l'atténuation, la surveillance et la présentation de rapports. Comme les risques occasionnels sont inévitables par leur nature (p. ex. incendie, dommages causés par des tempêtes), le cadre de gestion des risques doit prévoir la possibilité de virer des fonds prévus du cadre de gestion immobilière ou ceux qui sont destinés à d'autres programmes ministériels afin de financer des travaux urgents d'atténuation ou de réparation.

Le recensement des risques doit être entrepris à la phase de la planification, s'étendre à l'ensemble de la vie utile prévue d'un bien et être intégré au processus panorganisationnel de gestion des risques. La détermination précise des coûts du cycle de vie des biens immobiliers comprendra une estimation des coûts à engager pour atténuer les risques ou régler les conséquences des risques réalisés.

Si le recensement et la gestion des risques doivent être adaptés aux circonstances particulières, tous les fonctionnaires fédéraux doivent être sensibles au danger que les objectifs du gouvernement soient compromis si le rendement des biens immobiliers est inférieur aux prévisions.

Il y a donc lieu d'envisager le risque, dans le domaine des biens immobiliers, en regard tant des objectifs de programme du ministère que des objectifs généraux du gouvernement.

3.3 Réaliser d'autres objectifs du gouvernement

Les politiques et les directives du Conseil du Trésor régissant la gestion des biens immobiliers intègrent les valeurs et l'éthique de la fonction publique et témoignent des objectifs du gouvernement dans des domaines tels ceux de la sécurité (en ce qui a trait à l'emplacement, à la conception et à l'état), à la santé (pour ce qui est de l'état), à la protection de l'environnement, aux obligations légales (y compris les droits des Autochtones), à la conservation du patrimoine et à l'accessibilité. Le recensement et la gestion des risques ne doivent pas se limiter aux seuls risques des programmes ministériels : ils doivent aussi embrasser les objectifs généraux du gouvernement.

3.3.1 Sécurité

Le gouvernement du Canada compte sur son personnel et ses biens pour fournir des services qui assurent la sécurité des Canadiens. Il doit gérer les ressources précitées avec une diligence raisonnable et prendre les mesures qui s'imposent pour les protéger contre les préjudices que peuvent occasionner des manquements à la sécurité.

Un préjudice peut être causé, au Canada ou à l'étranger, notamment, par l'accès non autorisé, le vandalisme, l'incendie, les catastrophes naturelles, les défaillances techniques et les dommages accidentels. La menace d'une cyberattaque ou d'activités malveillantes par Internet est répandue, et leurs auteurs pourraient causer un préjudice grave aux services électroniques et aux infrastructures critiques.

Les politiques et les publications sur la sécurité prescrivent de mettre en place des mesures de protection contre les préjudices. Nombre de leurs éléments, dont certains sont d'application obligatoire, intéressent la gestion des biens immobiliers. De plus, les politiques du Conseil du Trésor sur la protection contre les incendies et les normes connexes de santé et de sécurité assurent également la protection des biens. Dès la première étape de la planification, les ministères veillent à ce que les biens immobiliers envisagés ou en voie de conception répondent aux exigences technique du Code national du bâtiment, du Code national de prévention des incendies et du Code national de construction des bâtiments agricoles du Canada.

Par conséquent, il incombe aux gestionnaires de connaître et de comprendre les directives et les lignes directrices stratégiques en matière de santé et de sécurité.

3.3.2 État

L'état d'un bien immobilier est en rapport direct avec les inquiétudes concernant la santé et la sécurité. Si un bien immobilier est en bon état, il est peu probable qu'une personne y fasse une chute et se blesse, que des matériaux se désagrègent et menacent de tomber, que l'eau ne soit pas potable à cause de contaminants dans la tuyauterie, et ainsi de suite.

L'emplacement influera sur l'état d'un bien. Évidemment, le ministère n'a pleinement prise sur l'emplacement qu'au moment de l'acquisition. À mesure que la nature des risques évolue (y compris celui de l'effet possible du changement climatique), il sera éventuellement nécessaire de modifier la conception et la construction d'actifs bâtis afin de répondre aux objectifs de programme par des moyens sûrs et sécuritaires.

Les principales ressources de gestion stratégique de l'état des biens immobiliers sont les outils de planification et de présentation de rapport qui sont utilisés dans le contexte des cadres ministériels de gestion et de planification. Une tendance à sousinvestir, tout particulièrement dans l'entretien et la réparation des actifs bâtis, nous apprend à coup sûr que les risques pour la santé et la sécurité posés par l'état d'un bien immobilier sont en hausse.

Au chapitre des opérations et de la mise en œuvre il existe des outils supplémentaires à utiliser pour consigner l'état des biens et en faire rapport.

3.3.3 Environnement

Le gouvernement fédéral a des responsabilités particulières de gérance qui l'amènent à protéger le milieu naturel. La politique gouvernementale prescrit aux ministères de gérer leurs biens immobiliers dans le respect de l'environnement, conformément au principe du développement durable. La conception et la construction (y compris celle des éléments du bâtiment) rigoureuses et le bon état des actifs bâtis aideront à atténuer les risques de répercussions négatives sur l'environnement.

La gérance environnementale des biens immobiliers est en grande partie dictée par des lois et des règlements visant un large éventail de questions de protection et de conservation de l'environnement, notamment déchets dangereux, faune, habitats du poisson, espèces menacées.

Dans le cours normal de la gestion des biens immobiliers, les ministères favorisent le développement durable en évitant la contamination, en privilégiant l'économie d'énergie, en améliorant l'utilisation des ressources, en réduisant les déchets, en soumettant la conception aux impératifs de l'efficience et de l'efficacité, et en préservant les espaces naturels de qualité particulière.

Il incombe à chaque ministère de veiller à ce que le volet environnemental de sa stratégie de gestion immobilière soit adapté aux objectifs qu'énonce sa stratégie de développement durable et comprenne des mécanismes visant à atteindre tout objectif environnemental établi.

3.3.4 Obligations juridiques

Les gestionnaires immobiliers doivent connaître à fond toutes questions juridiques susceptibles d'influer sur l'acquisition, l'utilisation continue et l'aliénation des biens. Le régime juridique est exhaustif, et la Politique sur la gestion des biens immobiliers énumère les lois et les règlements pertinents en la matière.

Deux questions juridiques qui méritent une attention sont celles des titres de propriétés et des obligations juridiques en ce qu'elles ont trait aux peuples autochtones.

Que le titre de propriété fédéral soit obtenu au moment de l'acquisition ou au cours de la phase de l'utilisation et de l'occupation, les gestionnaires immobiliers doivent veiller à ce que les titres des biens dont ils ont la garde soient libres, et, dans le cas contraire, ils doivent comprendre à fond toute possibilité de contestation des titres et toutes charges couvrant les biens (telles emprises). Outre les emprises, il peut exister des droits de premier refus applicables au moment de l'aliénation. De plus, des restrictions peuvent frapper le type de construction autorisée sur un bien-fonds que détient l'État, par exemple s'il est situé à proximité d'un aéroport.

Il ne faut pas oublier les obligations juridiques envers les groupes autochtones et l'obligation d'assurer le respect de l'honneur de l'État dans le contexte des relations fédéralesautochtones.

Les décisions rendues par la Cour suprême du Canada ont pour effet conjugué d'imposer au gouvernement fédéral le devoir légal de mener des consultations et, s'il y a lieu, de faire place aux intérêts des peuples autochtones là où l'État est sensible à la possibilité qu'ils possèdent des droits, découlant ou non de traités, ou un titre de propriété et envisage une intervention susceptible de leur porter atteinte.

Les décisions de la Cour suprême concernant les droits des Autochtones sont lourdes de conséquences pour la gestion immobilière. Bien que, à ce jour, les cas critiques les plus en vue se soient rapportés à la vente de biens stratégiques excédentaires, l'orientation prise par la Cour pourrait éventuellement se répercuter sur tous les aspects de la gestion de biensfonds, par exemple achats, changements d'utilisation, permis aussi bien que ventes et transferts.

L'axe central de l'orientation stratégique fédérale concerne la gestion, sous le signe des principes de la bonne gérance, des biens immobiliers utilisés aux fins des programmes. Cela dit, l'orientation prise n'est pas scindée du grand contexte stratégique du gouvernement.

Par conséquent, s'agissant de questions intéressant les Autochtones, lorsqu'ils prennent des décisions de gestion, les ministères doivent vérifier l'existence de droits, découlant de traités ou non, ou de titres de propriété que posséderaient les peuples autochtones, et, le cas échéant, ils doivent se demander si l'intervention envisagée risque de leur porter atteinte. Compte tenu de la convergence des obligations légales envers les Autochtones, de la politique immobilière et de la politique de négociation de traités, dans la situation décrite cidessus, les ministères feraient bien de consulter leurs conseillers juridiques de même qu'Affaires indiennes et du Nord Canada.

3.3.5 Patrimoine

Le gouvernement fédéral a des responsabilités particulières de gérance en ce qui concerne la conservation du patrimoine culturel du Canada.

- associations historiques

- architecture

- environnement

Édifices patrimoniaux : Il appartient au ministre de l'Environnement d'approuver la désignation des édifices fédéraux à valeur patrimoniale, tandis que les politiques du Conseil du Trésor chargent les administrateurs généraux particuliers du respect et de la conservation du caractère patrimonial des édifices fédéraux et de toutes décisions concernant leur caractère historique.

Lorsqu'ils s'acquittent de leurs responsabilités à l'égard des édifices patrimoniaux, les ministères doivent consulter le Bureau d'examen des édifices fédéraux du patrimoine (BEEFP) de Parcs Canada afin de faire évaluer les bâtiments âgés de 40 ans ou plus. Le cas échéant, l'évaluation est confiée au Comité des édifices fédéraux du patrimoine, auquel est représenté le ministère gardien.

Les édifices fédéraux évalués par le Comité sont soit désignés « classés » ou « reconnus », soit non désignés. Les catégories sont définies ci-dessous :

- Un édifice fédéral du patrimoine classé désigne tout édifice fédéral auquel le ministre de l'Environnement a accordé la plus haute désignation patrimoniale. Les édifices dont c'est le cas sont les meilleurs exemples du patrimoine bâti du Canada, d'après leur caractère patrimonial, et une cote entre 75 et 135 points leur est accordée au cours de l'évaluation.

- Un édifice fédéral du patrimoine reconnu désigne tout édifice fédéral auquel le ministre de l'Environnement a accordé la deuxième désignation patrimoniale en importance. Les édifices en question sont parmi les meilleurs exemples d'édifices au Canada qui possèdent des valeurs patrimoniales importantes qui méritent d'être protégées, selon la définition du caractère patrimonial, et une cote de 50 à 74 points leur est accordée lors de leur évaluation par le BEEFP.

- Un édifice fédéral non désigné est un immeuble auquel le BEEFP accorde une cote inférieure à 50 points et dont le BEEFP juge que sa valeur patrimoniale est insuffisante pour qu'une désignation patrimoniale lui soit attribuée. Aucune obligation patrimoniale particulière ne s'applique aux immeubles de cette catégorie.

Fait à noter, rien n'empêche les ministères de soumettre à une évaluation des immeubles de moins de 40 ans. Ils peuvent demander au BEEFP si une évaluation anticipée est justifiée dans un cas particulier.

Les ministères qui gèrent des édifices patrimoniaux peuvent se faire conseiller par des spécialistes de la conservation et consulter le BEEFP, qui les aidera à protéger leurs immeubles.

Bien que les politiques du Conseil du Trésor soient centrées sur les édifices patrimoniaux, les gestionnaires immobiliers doivent également traiter de questions touchant à la désignation de lieux historiques nationaux sur les biens-fonds dont ils ont la charge. Les ministères consulteront Parcs Canada lorsqu'ils prévoient toute intervention, aliénations y compris, dans des lieux historiques nationaux. Diverses normes et pratiques exemplaires conçues par Parcs Canada guident les ministères en matière de conservation des lieux historiques au Canada, y compris ouvrages d'ingénierie, paysages, édifices patrimoniaux, lieux historiques nationaux et ressources archéologiques situées sur les fonds de terre qu'administrent des ministères.

En ce qui concerne les autres obligations au sujet de la protection et de la conservation du patrimoine, le Cadre de la Politique sur le patrimoine archéologique du gouvernement du Canada établit l'importance de ces ressources archéologiques. Ce cadre politique en plus de souligner les responsabilités des ministères, engage le gouvernement fédéral à garantir que les ressources archéologiques sous son autorité sont protégées et gérées efficacement et que les instruments adéquats soient en place.

Pour obtenir de plus amples renseignements sur l'archéologie au Canada, veuillez consulter la page Web de Parcs Canada Gérer l'archéologie.)

Si vous désirez obtenir des renseignements sur les politiques, les outils, les centres de recherche ou le système des permis de Parcs Canada, vous êtes priés de consulter le site Ressources professionnelles afin de profiter des hyperliens qui y sont affichés.

Vous pouvez aussi contacter la section de gestion des ressources archéologiques de Parcs Canada par courriel à : information@pc.gc.ca.

3.3.6 Accessibilité

Tant les lois que les politiques en vigueur prescrivent que les biens immobiliers fédéraux doivent être accessibles aux personnes handicapées. La Loi canadienne sur les droits de la personne classe parmi les actes discriminatoires le fait pour les organismes fédéraux de priver les personnes handicapées de l'accès aux installations qui appartiennent à l'État et auxquelles le grand public a normalement accès. La Norme d'accès facile aux biens immobiliers du Conseil du Trésor traite des besoins essentiels des employés et des membres du grand public qui utilisent ou qui reçoivent des services dans les lieux fédéraux. Toutefois, la Norme ne peut, pour des raisons pratiques, prévoir l'accessibilité aux lieux fédéraux des employés atteints de toutes les invalidités possibles. Les besoins spéciaux de ses personnes sont l'objet de la Politique sur l'obligation de prendre des mesures d'adaptation pour les personnes handicapées dans la fonction publique fédérale.

Fait à noter, la Norme d'accès facile impose l'application de la plupart, mais non de la totalité, des éléments de la norme technique énoncée dans la publication intitulée Accessible Design for the Built Environment (CAN/CSA-B651-04) (conception d'un environnement accessible).

3.3.7 Valeurs et éthique

L'orientation stratégique de la gestion des biens immobiliers témoigne du Code de valeurs et d'éthique de la fonction publique.

Les concepts dont il est question cidessus sont conformes aux valeurs démocratiques, professionnelles, éthiques, et à la dimension humaine de la fonction publique.

Il incombe aux gestionnaires immobiliers, notamment, de s'acquitter de leurs responsabilités avec une diligence raisonnable, de respecter la primauté du droit, d'effectuer des opérations ouvertement, de manière à accorder des occasions et un traitement équitables aux parties intéressées. Ils collaborent, consultent les intervenants et prennent en considération le programme général du gouvernement lorsqu'ils gèrent l'assiette des immobilisations et satisfont aux besoins opérationnels et stratégiques. Ils sont soucieux de la santé et de la sécurité des fonctionnaires, des clients et du grand public. Ils exercent leurs fonctions de gestion conformément au principe du développement durable et en étant sensibles à leurs responsabilités envers l'environnement et le patrimoine culturel.

Leurs valeurs influencent leurs actions. Leur éthique les aide à choisir le comportement approprié.

3.4 Points saillants de la section

- Il doit être possible de décrire les façons dont chaque bien immobilier qu'utilise un ministère se rapporte aux programmes ministériels en cours ou les appuie directement.

- Les biens immobiliers sont des ressources précieuses, et ils doivent être gérés efficacement afin d'en maintenir la valeur et d'en maximiser le rendement à l'appui des programmes ministériels.

- La gestion efficace des biens immobiliers passe par les éléments essentiels d'une approche de cycle de vie et de portefeuille, l'intégration avec la gestion stratégique et la prise de décision pangouvernementales, de solides structures de gouvernance dont la fonction consiste en la surveillance et la prestation de services immobiliers dans le cadre des structures de gestion globales du ministère, la mesure du rendement et la présentation de rapports connexes, le recensement et la gestion des risques.

- En plus d'assurer la prestation efficace des programmes ministériels, les gestionnaires immobiliers doivent réaliser les objectifs généraux du gouvernement, notamment en matière de sécurité, de santé, de protection de l'environnement, de conservation du patrimoine. Pour cette raison, la norme d'entretien applicable à certains biens peut dépasser celle que dictent les besoins opérationnels.

- L'évaluation, l'atténuation, la surveillance et la déclaration des risques doivent se rapporter non seulement au rendement des biens immobiliers à l'appui de la prestation réussie des programmes ministériels, mais aussi aux grands objectifs de l'État inhérents à l'orientation stratégique de la gestion des biens immobiliers.

4. Planification ministérielle et gestion des biens immobiliers

La gestion efficace des biens immobiliers exige des cadres décisionnels de planification et de gestion des investissements qui établissent des rapports entre les biens immobiliers et la prestation des programmes ministériels.

L'intégration de la gestion des biens immobiliers et de celle de l'ensemble des autres activités ministérielles peut déborder les fonctions de la plupart des gestionnaires et des autres employés chargés des biens immobiliers. Toutefois, tous les responsables des biens immobiliers sont aptes à jouer un rôle en informant les autres fonctionnaires du ministère à tous les paliers des conditions à remplir pour que les biens immobiliers servent de point d'appui efficace et efficient.

4.1 Cadre de gestion des biens immobiliers

Un cadre de gestion des biens immobiliers est une structure de contrôle qu'un ministère met en place dans le dessein de mettre en œuvre l'orientation stratégique du Conseil du Trésor, qui prescrit de gérer de manière efficace et efficiente son parc immobilier et les attributions connexes. Dans sa plus simple expression, le cadre correspond au plan directeur ministériel de gestion des biens immobiliers conjugué à la gestion des autres ressources ministérielles en vue de répondre aux besoins opérationnels. En clair, il s'agit d'une activité ministérielle. À ce titre, le cadre jouera le plus souvent un rôle central à l'appui de la haute direction au niveau de sousministre adjoint.

Un bon plan directeur prévoit une approche ministérielle exhaustive, cohérente et unifiée de la gérance des biens immobiliers. La réalisation des objectifs d'efficacité et d'efficience est garantie grâce à l'application de contrôles. Un cadre de gestion consiste, au bas mot, en des structures de responsabilisation et de prise de décision, des structures et des processus de planification, des pouvoirs communiqués clairement, des responsabilités séparées, des politiques et des pratiques pertinentes, des systèmes d'information sur les finances et les biens immobiliers qui favorisent la prise de décision éclairée et permettent la surveillance opportune des cibles et des résultats en matière de rendement.

Un cadre de gestion des biens immobiliers repose en partie sur les principes suivants : la prise en compte des biens immobiliers en tant qu'intrants particuliers de la prestation des programmes; la reconnaissance de ses valeurs relatives à la gestion financière et aux services; la gestion du cycle de vie; la durabilité; la gestion des risques; la mesure du rendement; l'établissement de liens entre la planification au palier supérieur et la planification opérationnelle. Le cadre évoluera au fil du temps afin de tenir compte sans cesse de l'approche optimale de la gestion des responsabilités à l'égard des biens immobiliers d'une manière intégrée, à mesure que se transforment les objectifs de programme et les circonstances externes.

4.1.1 Responsabilisation et prise de décision

Un régime de gouvernance clair qui identifie les responsables des fonctions particulières, notamment de l'obligation redditionnelle d'ensemble, est indispensable à la bonne gérance.

Les délégations de pouvoirs judicieuses sont fondées sur les besoins, les moyens de l'organisation et la capacité, et elles sont soumises à un régime efficace de contrôle interne qui exige la compréhension des responsabilités et des attributions ministérielles, la clarté des responsabilités et des attributions, des communications efficaces et des normes de compétence établies.

4.1.2 Politiques, processus et procédures internes

Les politiques, les processus et les procédures internes sont l'expression de l'orientation stratégique et des attentes en matière de gestion d'un ministère, de la façon de répondre aux attentes et des moyens que prendra le ministère pour surveiller et évaluer le rendement de la gestion. L'absence d'orientation interne de la gestion immobilière, ou une orientation périmée, annonce généralement que les contrôles ministériels sont faibles ou ne sont pas aussi efficaces qu'ils pourraient l'être.

L'orientation stratégique ministérielle procède des principes de gestion et des attentes du Conseil du Trésor, et elle doit être conforme au régime législatif et réglementaire applicable.

L'orientation stratégique ministérielle en matière de biens immobiliers traite à la fois de questions stratégiques et opérationnelles afin d'assurer la cohérence de la gestion immobilière et des plans d'activités stratégiques du ministère aussi bien que leur intégration.

L'orientation stratégique efficace :

- porte sur tous les aspects du cycle de vie d'un bien immobilier;

- est communiquée à tous les employés compétents;

- est mise à jour régulièrement;

- repose sur des systèmes pertinents.

Système d'information sur les biens immobiliers

Un système d'information pertinent est indispensable à tout cadre de gestion des biens immobiliers, car l'information sûre, historique et actuelle, est primordiale pour la prise de décision réfléchie et la prévision des tendances et des besoins.

L'étendue et la diversité des biens immobiliers utilisés déterminent la taille et la complexité du système d'information sur les biens immobiliers d'un ministère.

Pour qu'il soit garant de la prise de décision réfléchie, le système d'information doit permettre l'intégration des renseignements sur les biens immobiliers, y compris les données de rendement, et de l'information nécessaire à la comptabilité financière et à la présentation de rapports.

En plus de tenir un système d'information interne sur les biens immobiliers, les ministères gardiens contribuent à une approche pangouvernementale de l'information en consignant et en actualisant le contenu du Répertoire des biens immobiliers fédéraux et du Répertoire des sites contaminés fédéraux.

Système financier

Le cadre de gestion ministérielle doit également comprendre un système financier qui répond aux besoins du parc immobilier d'un ministère et qui correspond à sa complexité. La planification et l'investissement ministériels efficaces sont impossibles à défaut d'un système qui intègre le contenu du système d'information sur les biens immobiliers et le met en rapport avec les obligations en matière de programme et les capacités financières du ministère.

4.2 Planification de l'investissement

4.2.1 Cadre de planification

Les ministères doivent se doter d'un cadre de planification immobilière pour pouvoir engager des investissements équilibrés qui répondent aux besoins des programmes dans les limites des niveaux de référence existants, tout en satisfaisant à d'autres besoins stratégiques fédéraux. De plus, il est primordial que les ministères en prévoient la mise en œuvre, surveillent cette dernière et prennent des mesures correctives au besoin. Le plus souvent, un fonctionnaire au niveau de directeur général dirige l'élaboration et la tenue d'un cadre de planification de l'investissement immobilier.

L'orientation stratégique régissant les plans d'investissement à long terme impose la planification de l'investissement dans toutes les catégories d'immobilisations (y compris matériel, gestion de l'information / technologie de l'information et biens immobiliers). Le Guide n'explicite que les exigences relatives à la planification de l'investissement immobilier. La notion englobe les mises de fonds engagées par un ministère tant à titre de gardien que de locataire. Les biens immobiliers sont assortis d'importantes conséquences stratégiques, opérationnelles et financières de même que de répercussions appréciables sur la politique gouvernementale et les risques, et ils méritent toute l'attention et la diligence des gestionnaires des ministères. Les stratégies immobilières, élaborées par suite de l'évaluation du rendement de l'assiette d'immobilisations actuelle, aussi bien que pour répondre aux exigences permanentes ou nouvelles, servent d'intrants à l'activité de planification des investissements ministériels de niveau élevé.

Les éléments essentiels suivants de la planification établissent un lien entre les facteurs de niveau stratégique et la planification continue à l'échelon régional ou local :

- Stratégies de planification immobilière — Les ministères doivent se munir de stratégies d'investissement économiques qui témoignent de leurs objectifs et du programme de gestion du gouvernement. À cette fin, ils doivent s'attacher à ce qui suit :

- Exigences et besoins des utilisateurs : garantissent que les plans seront fondés sur les besoins essentiels relatifs aux programmes et aux activités du ministère et que le portefeuille de biens immobiliers en formation est adaptable et offre un bon rapport coûtsefficacité.

- Gestion de la demande : procure l'assurance de l'utilisation judicieuse des immobilisations disponibles pour satisfaire aux exigences en évolution dans le respect des niveaux de référence existants, voire en réalisant des économies.

- État des services : se rapporte à des options économiques en matière de propriété de biens immobiliers, d'emplacement optimal, de niveau de service, de partage des immobilisations, et ainsi de suite, et contribue à établir des rapports entre la gestion de la demande et celle de l'offre.

- Gestion de l'offre : englobe l'éventail des stratégies et des options qu'envisagent et que mettent en œuvre les gestionnaires d'un ministère pour satisfaire à leurs obligations de gérance, y compris des stratégies de santé et de sécurité, et d'autres obligations de conformité touchant, notamment, à l'accessibilité, au patrimoine et à l'environnement.

- Gestion et approche du cycle de vie : amènent les responsables à revoir sans cesse les stratégies d'acquisition, d'utilisation, de réinvestissement et d'aliénation, et à peser tous les coûts connexes du recours continu à long terme à une immobilisation.

- Conformité : composante essentielle et thème capital de tous les plans. Les plans doivent mentionner les coûts connexes.

- Gestion des risques : oblige les ministères à définir les risques et à expliquer de quelle façon les stratégies proposées les géreront et les atténueront.

- Surveillance du rendement : contribue de manière appréciable à la gestion économique. Grâce à la comparaison constante du rendement des biens immobiliers aux objectifs fixés, les ministères disposent d'information de qualité à mettre au service de l'élaboration de stratégies immobilières.

- Processus — Les processus de planification de l'investissement doivent être intégrés pleinement aux fonctions stratégiques et aux fonctions de planification, de gestion des risques et de gestion des ressources du ministère. Voici des exemples de processus d'importance décisive :

- Cycle annuel de planification et de budgétisation : le cycle est l'occasion de procéder chaque année à l'affectation systématique, rationnelle et transparente des ressources destinées aux investissements immobiliers.

- Processus d'établissement des priorités : fait en sorte que toutes les propositions envisagées soient classées par degré d'importance de manière objective et transparente et sur la base d'analyses de rentabilisation solides.

- Processus de réaffectation des ressources en cours d'exercice : permet la réaffectation systématique, rationnelle et transparente des ressources destinées aux investissements immobiliers à mesure que l'exercice avance.

- Processus d'établissement et d'extension des programmes : les ministères doivent s'assurer que tous les apports de ressources sont considérés à mesure que de nouveaux programmes sont créés et que les programmes existants prennent de l'ampleur.

- Information — La planification efficace de l'investissement commande de l'information pertinente et opportune, exhaustive et précise, uniforme et facile d'accès. Il s'agit d'information sur les éléments suivants :

- Planification et budgétisation : répartition du financement.

- Capitalisation des immobilisations : selon la comptabilité d'exercice.

- Planification de l'entretien et réparations : la planification efficace de l'entretien est un pilier de l'entretien économique des biens immobiliers.

- Comptabilité et prévisions en cours d'exercice.

- Rendement : le résultat des évaluations obligatoires du rendement.

- Gouvernance — Un régime de gouvernance sûr de la planification de l'investissement immobilier doit être intégré au modèle opérationnel du ministère. Un tel régime est normalement fondé sur l'engagement de la haute direction, un système bien défini de rôles, d'attributions et de responsabilités à l'égard de la gestion des immobilisations et du financement connexe, et des délégations internes de pouvoirs d'approuver des projets/propositions et les opérations immobilières, lesquels pouvoirs doivent être à proportion de la complexité de la situation et des risques qu'elle pose.

- Prise de décision — De bonnes décisions doivent être prises en ce qui concerne les facteurs suivants, entre autres :

- Plan immobilier : notamment, stratégies d'acquisition, d'entretien, de recapitalisation et d'aliénation, classées par degré de priorité. La notion englobe l'investissement des locataires dans des biens immobiliers administrés par d'autres ministères fédéraux.

- Projet : un projet définit la nature et l'étendue d'un investissement proposé, et il est lié au pouvoir de dépenser. L'acquisition de biens immobiliers n'est normalement qu'une parmi un grand nombre d'activités gérées dans le cadre d'un projet global, et, à ce titre, elle doit être pleinement intégrée aux activités de gouvernance, de gestion et de surveillance des projets. Les propositions de projet doivent reposer sur une analyse de l'investissement fondée sur la détermination des coûts du cycle de vie.

- Opération immobilière : une opération immobilière est effectuée à la suite d'une décision d'acquérir des intérêts dans un bien immobilier (p. ex. par achat, location, locationachat) ou d'acquérir le droit d'en faire usage (p. ex. par l'obtention d'un permis).

- Direction et surveillance de la mise en œuvre : les gestionnaires d'un ministère doivent diriger la mise en œuvre des décisions d'investissement immobilier, mettre leurs compétences, leurs outils et leurs capacités au service de telles décisions, en surveiller les conséquences et prendre des mesures correctives au besoin.

4.2.2 Analyse préalable à l'investissement

Toutes les décisions d'investissement doivent reposer sur une analyse fondée sur la détermination des coûts du cycle de vie afin que les responsables puissent faire la démonstration que l'option choisie, qu'il s'agisse d'acquérir un bien, d'en faire usage de façon continue ou d'en préparer l'aliénation, est dans l'intérêt du ministère et de l'État. Une analyse de l'investissement, dans les circonstances, doit porter sur :

- la durée prévue et les besoins en évolution du programme, y compris l'effet de facteurs touchant à la technologie de l'information et à la sécurité sur la prestation des services et les besoins des programmes;

- les compromis entre diverses options d'investissement, par exemple la construction plutôt que la location, les dépenses en capital plutôt que le financement du fonctionnement et de l'entretien;

- les coûts de renonciation et de la valeur temporelle de l'argent;

- les coûts liés à l'emplacement du bien immobilier;

- les possibilités de désinvestissement ou d'aliénation;

- l'utilisation maximale et optimale du bien;

- l'usage maximal des programmes;

- les priorités et les objectifs stratégiques et gouvernementaux généraux;

- la sécurité;

- les parties intéressées — ministères, organismes et particuliers au gouvernement fédéral ou ailleurs qui seront touchés directement ou indirectement par l'investissement proposé.

La détermination des coûts du cycle de vie est un processus logique et systématique d'estimation du coût total d'un bien immobilier au cours de sa durée complète, allant de la planification initiale à l'acquisition, à l'utilisation et à l'aliénation. Elle tient compte de tous les coûts actuels et futurs connus du bien afin d'établir une interprétation cohérente du montant global véritable que le gouvernement devra acquitter.

Il arrive souvent que la solution qui offre le coût initial le plus faible ne soit pas celle qui procure le meilleur rapport qualité-prix. Cela tient au fait que les coûts à long terme, étalés sur la vie utile du bien immobilier, constituent des indicateurs plus fiables du rapport qualité-prix que ne le sont les coûts d'acquisition initiaux, qui ne représentent en général qu'un faible pourcentage des coûts de la durée de vie. Tout au long du processus de détermination des coûts du cycle de vie, il est possible de comparer les compromis que représentent les différentes options d'investissement, p. ex. immobilisations ou fonctionnement et entretien. Grâce au temps et aux efforts consacrés, lors de la phase de planification, à l'évaluation de tous les coûts à engager tout au long du cycle de vie, il est possible de parvenir à un projet de grande qualité dont les coûts du cycle de vie sont moindres.

Le produit final de la détermination des coûts du cycle de vie complet doit prendre la forme d'un résumé de tous les coûts immobiliers pertinents au cours de la durée de vie prévue d'un bien immobilier donné, exprimés en valeur actuelle.

Paiements tenant lieu d'impôts fonciers (PTLIF)

Le coût complet d'une immobilisation qu'acquitte un ministère englobe les sommes payées aux administrations locales en remplacement des impôts.

L'article 125 de la Loi constitutionnelle de 1982 exonère le gouvernement du Canada de toutes formes d'impôt. Cependant, le gouvernement a choisi, depuis 1950, d'acquitter sa part des impôts payables aux municipalités et aux autorités fiscales canadiennes en effectuant des paiements tenant lieu d'impôts. Le ministre des Travaux publics et des Services gouvernementaux, en vertu des pouvoirs que lui confère la Loi sur les paiements versés en remplacement d'impôts, calcule les montants de PTLIF, procède aux versements aux municipalités et est responsable devant le Parlement de l'administration de la Loi.

Les ministères gardiens financent les PTLIF, et ils assument les risques occasionnés par les budgets et les dépenses connexes et profitent de leurs avantages. Les ministères doivent donc être conscients de l'effet des exigences d'un bien immobilier, de son utilisation et des activités qui y sont menées sur les niveaux des PTLIF, et ils doivent connaître la façon dont Travaux publics et Services gouvernementaux Canada (TPSGC) administre le programme. Un protocole d'entente entre TPSGC et les ministères gardiens doit être en vigueur afin de préciser la relation de travail entre les parties et d'assurer la responsabilité financière et opérationnelle tout en favorisant l'exécution efficiente du programme. Les ministères gardiens doivent s'assurer que TPSGC verse des PTLIF seulement au titre des biens immobiliers qu'ils possèdent, ce pour quoi un inventaire exhaustif et précis des biens immobiliers est essentiel.

Le programme des PTLIF repose sur les principes du traitement équitable des autres propriétaires fonciers et de la justice envers les administrations municipales. Les ministères doivent donc recevoir le même niveau de service que celui dont bénéficient les autres contribuables qui acquittent des impôts fonciers. Si les municipalités ne sont pas en mesure d'assurer le même niveau de service ou s'y refusent, les ministères peuvent demander au ministre de TPSGC d'envisager de réduire le montant des PTLIF versés. Un ministère ne peut demander un niveau de service supérieur à celui dont bénéficient les autres contribuables à moins d'être disposé à en acquitter le coût.

4.3 Points saillants

Les points saillants de la présente section sont présentés cidessous :

- Le cadre de gestion qui préside à la mise en œuvre du mandat que le gouvernement confie au ministère doit comprendre des éléments propres aux biens immobiliers qui mettent en relief le lien entre la prestation des programmes et les biens immobiliers à l'appui de ces derniers.

- La gestion immobilière comprend une structure de gouvernance dans laquelle les responsabilités et les attributions sont bien définies, une interprétation commune leur est donnée, et elles sont diffusées largement.

- Il existe des structures et des processus décisionnels qui tournent rondement.