Guide à l’intention des comités ministériels de vérification de 2019

Note

Le présent document a été rédigé en vue de fournir des conseils et une orientation, et il comporte des questions et des considérations qui, bien qu’elles ne soient pas exhaustives, sont essentielles au fonctionnement des comités ministériels d’audit.

Le présent document ne constitue pas une exigence juridique ou stratégique ministérielle, et il n’établit pas d’obligation de surveillance pour le Secrétariat du Conseil du Trésor du Canada.

Sur cette page

Introduction

Depuis leur création en 2006, les comités ministériels d’audit (CMA) font partie intégrante des efforts déployés par le gouvernement du Canada pour assurer une gestion rigoureuse et responsable des ressources publiques. Dans l’intervalle, l’environnement opérationnel du gouvernement fédéral a grandement changé, se démarquant non seulement par une évolution rapide et constante du risque, mais aussi en mettant l’accent sur les approches horizontales et les initiatives de transformation des activités destinées à aborder la complexité croissante des rouages du gouvernement. Dans ce contexte, les CMA sont exposés à d’importants défis, mais sont toujours particulièrement bien placés pour offrir des conseils et une orientation, car ils ont le pouvoir d’aborder certaines des questions les plus urgentes de l’administration publique moderne.

Cette dernière version du Guide à l’intention des comités ministériels d’audit a été mise à jour en fonction de ces réalités, ainsi que des changements apportés à la Politique sur l’audit interne et à la Directive sur l’audit interne. Ainsi, le Guide continue de présenter un cadre à l’appui des travaux des CMA, et part toujours du principe que son contenu devrait être adapté en fonction des besoins et des circonstances uniques de chaque comité et de chaque ministère.

Le Guide est divisé en trois grandes sections :

- la première est un aperçu d’un CMA;

- la deuxième porte sur le fonctionnement d’un CMA;

- la troisième est composée d’aide-mémoire et d’annexes visant à compléter les renseignements présentés dans les deux premières sections.

Le Guide est un document évolutif. Des mises à jour seront publiées, au besoin, sur les plateformes Web appropriées ou seront communiquées aux membres des CMA par l’entremise de leur ministère hôte.

1.0 Aperçu d’un CMA

Les sections suivantes exposent le rôle et les responsabilités d’un CMA dans son ensemble et de chacun de ses membres.

1.1 Rôles et responsabilités d’un CMA

Un CMA est un organisme consultatif dont le rôle est défini dans la Politique sur l’audit interne et la Directive sur l’audit interne du Conseil du Trésor. Les conditions de nomination des membres de comités d’audit portent sur les principales questions concernant le lancement et la gestion du mandat des membres. On s’attend à ce que le CMA soutienne l’administrateur général dans son rôle d’administrateur des comptesNote en bas de page 1 en lui donnant des conseils et une orientation objectifs, sans intervention de la direction, dans les domaines de la gouvernance, de la gestion des risques et du contrôleNote en bas de page 2.

Les connaissances, l’expérience, l’expertise et l’indépendance des membres du CMA en tant qu’organisation de l’extérieur de la fonction publique devraient permettre à ceux-ci d’offrir un point de vue supplémentaire utile, impartial et respectueux sur les activités gouvernementales. Le CMA doit aussi remplir une fonction de remise en question essentielle auprès de la direction, un élément central à la base de sa composition externe. Ce faisant, le comité sert à renforcer les processus et les pratiques de gestion dans les ministères du gouvernement fédéral.

Certes, les politiques liées aux audits internes et aux comités d’audit peuvent être modifiées de temps à autre et ont été mises à jour et simplifiées très récemment dans le cadre de l’initiative de réinitialisation des politiques du Conseil du Trésor, mais les domaines de base relevant de la responsabilité du CMA sont restés les mêmes :

- les valeurs et l’éthique;

- la gestion des risques;

- le cadre de contrôle de gestion;

- la fonction d’audit interne;

- les fournisseurs externes de services d’assurance;

- le suivi des plans d’action de la direction;

- les états financiers et des comptes publics;

- les rapports sur la reddition des comptes.

Le temps que le CMA consacre à chacun de ces domaines de responsabilité de base varie selon la complexité, les risques et les priorités du ministère en question.

L’intention est que le CMA examine convenablement tous les domaines au cours de l’année.

Les comités d’audit des petits ministères (CAPM) et les comités d’audit du gouvernement du Canada devront adapter à leur propre situation l’approche utilisée pour aborder certaines des responsabilités énumérées ci-dessus en raison de la nature horizontale de leur mandat (par exemple, instruments de responsabilité et états financiers).

En raison de l’indépendance d’action du CMA par rapport à la direction, le président et les membres sont en mesure de fournir une orientation stratégique et des conseils aux administrateurs généraux dans des domaines qui peuvent parfois sembler ne pas correspondre aux responsabilités essentielles énumérées ci-dessus. Cette orientation pourrait prendre la forme de conseils sur des sujets allant de la planification stratégique aux grands projets de transformation des activités axés sur la technologie de l’information (TI), en passant par le gouvernement numérique.

Par exemple, le CMA pourrait jouer un rôle crucial pour ce qui est de déterminer si la direction a pris des mesures pour se conformer aux processus et aux principes de surveillance et de gestion des projets de TI, et, dans l’affirmative, la façon dont elle a procédé. En ce qui concerne la planification stratégique, le CMA pourrait remplir une fonction de remise en question utile quant à l’harmonisation des cibles de rendement ministérielles avec les stratégies visant à les atteindre. Ces domaines d’activité soutiennent en fait les responsabilités essentielles du CMA en matière de gestion des risques, de cadres de contrôle de gestion et d’établissement de rapports sur la reddition des comptes (voir les aide-mémoire 3.2, 3.3 et 3.8 correspondants). Ils devraient être réalisés en tenant compte de l’environnement opérationnel du ministère et des risques auxquels il est exposé.

Dans tous ses domaines de responsabilité, le CMA doit toujours être convaincu qu’il a reçu suffisamment de renseignements pour se sentir en confiance par rapport aux conseils qu’il fournit à l’administrateur général. Conformément aux conditions de nomination des membres de comités d’audit, le CMA doit consacrer suffisamment de temps à la préparation et doit communiquer les lacunes dans les renseignements au dirigeant principal de l’audit (DPA). Les auditeurs sont souvent reconnus pour être des « sceptiques professionnels ». Il s’avère donc nécessaire pour les membres du CMA de s’assurer de recevoir les renseignements qui s’imposent pour être en mesure de corroborer les renseignements, les résultats et les conclusions qu’on leur présente aux fins de délibération. À défaut de recevoir de tels renseignements, les membres du CMA peuvent à juste titre exercer leur fonction de remise en question auprès du personnel ministériel afin que celui-ci étaye mieux les faits fournis avant que le comité prenne sa décision concernant les conseils à donner à l’administrateur général.

1.2 Rapports hiérarchiques et responsabilisation

Le rôle principal du CMA est d’aider l’administrateur général à surveiller les systèmes de contrôle et de responsabilisation de base de l’organisation. En raison du rapport hiérarchique direct que le CMA entretient avec l’administrateur général, ce dernier reçoit des conseils et une orientation objectifs, sans intervention de la direction, dans les domaines de la gouvernance, de la gestion des risques et du contrôle. Voilà pourquoi le CMA est essentiel à l’atteinte des objectifs de la Politique sur l’audit interne du Conseil du Trésor. Le CMA devrait maîtriser la politique ainsi que la directive et les documents d’orientation à l’appui de celle-ci pour bien s’acquitter de ses responsabilités. Il est à noter que le CMA n’a aucun rapport avec le ministre compétent et ne relève pas de celui-ci.

Le Bureau du contrôleur général (BCG) joue également un rôle essentiel dans ces rapports. En plus de collaborer à la formulation des recommandations visant la nomination des membres du CMA, le contrôleur général du Canada est chargé d’offrir une orientation fonctionnelle à la communauté d’audit interne de l’ensemble du gouvernement fédéralNote en bas de page 3.

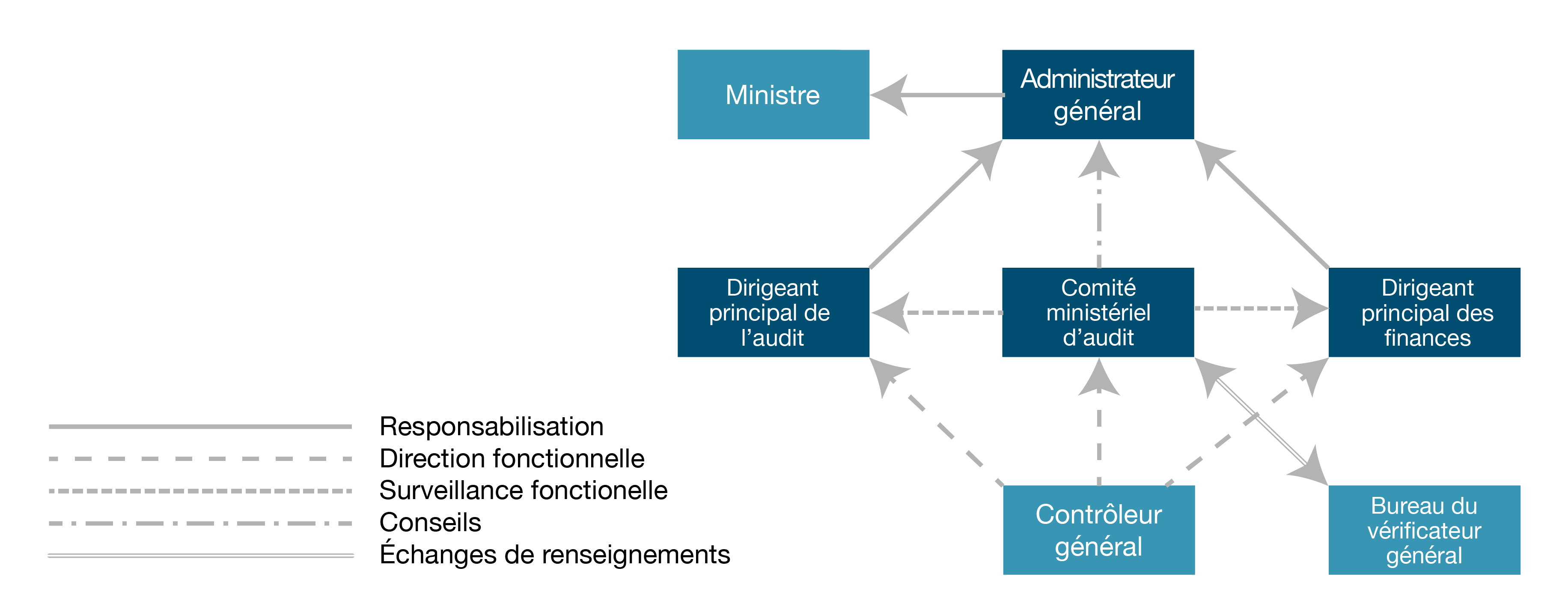

Le diagramme suivant illustre les principaux rapports hiérarchiques et de responsabilisation du CMA.

Figure 1 : Rapports de responsabilisation - Version textuelle

Le rapport de responsabilisation du CMV avec l’administrateur général s’intègre aux relations et aux obligations redditionnelles plus générales des ministères de cette façon :

- Le comité ministériel de vérification fourni des conseils à l’administrateur général, de la surveillance fonctionnelle au dirigeant principal de la vérification et au dirigeant principal des finances.

- Le dirigeant principal de la vérification et le dirigeant principal des finances sont responsables devant l’administrateur général.

- L’administrateur général est responsable devant le ministre.

- Le contrôleur général fourni une orientation fonctionnelle au comité ministériel de vérification, au dirigeant principal de la vérification et au dirigeant principal des finances.

- Le Bureau du vérificateur général et le comité ministériel de vérification s’échangent des renseignements.

1.3 Pouvoir

Le CMA n’exerce pas de pouvoir sur les activités du ministère; il ne devrait ni diriger le personnel ministériel ni entreprendre des activités réservées à la direction. Le président du CMA n’exerce aucun pouvoir sur les membres. Il assume des responsabilités supplémentaires visant à garantir que les procédures établies du comité sont respectées et que le CMA répond aux attentes.

1.4 Connaissance des activités et rapport avec la direction

Il est particulièrement important de fournir aux membres du CMA une orientation concernant leurs rôles. La direction doit informer les membres externes qui se joignent au CMA des attentes à l’égard du CMA et des activités du ministère à l’aide de présentations, de discussions et, s’il y a lieu, de visites sur place. De plus, des séances d’orientation destinées au CMA sur la gouvernance de la fonction publique et l’appareil du gouvernement sont offertes chaque année.

Il est important que les membres du CMA continuent d’approfondir leur connaissance des activités du ministère pendant toute la durée de leur mandat, en particulier dans les domaines des activités qui subissent des changements importants. À cette fin, les membres devraient discuter de leurs besoins en information avec le DPA et établir ensemble un système efficace de séances d’information pour se tenir informés des changements importants au sein du ministère, notamment en faisant appel à divers moyens de communication axés sur la technologie et en organisant des discussions avec la direction dans le cadre des réunions périodiques du CMA.

Pour pouvoir s’acquitter de ces responsabilités, le comité doit établir des rapports solides et ouverts avec la direction. Les rapports et le dialogue entre le président du CMA et l’administrateur général sont particulièrement importants. Il doit assurer des échanges basés sur la franchise, de sorte que les discussions sur l’exposition aux risques et les aspects à améliorer soient sans ambiguïtés et axées sur les possibilités de médiation efficace.

Une communication ouverte avec le DPA et le dirigeant principal des finances est essentielle à l’établissement de rapports efficaces avec l’équipe de direction et à l’approfondissement de la connaissance des activités ministérielles. Le CMA peut également inviter à tour de rôle des membres de l’équipe de direction ou de l’équipe d’audit interne à participer aux réunions du CMA à titre d’observateurs. Cette participation peut être pour des observateurs une précieuse occasion d’approfondir leur compréhension du CMA et de ses travaux et de favoriser une plus grande prise de conscience du mandat et des activités du CMA au sein du ministère.

Le BCG offre à chaque membre du CMA une adhésion à l’Institute of Internal Auditors (IIA), qui leur donne accès à des travaux de recherche, des séances de formation, des mises à jour des normes et des rapports sur les principales tendances mondiales en matière d’audit interne. Cette adhésion donne aussi accès au Public Sector Audit Center de l’IIA, un réseau en ligne qui regroupe des ressources créées spécialement pour les auditeurs et leurs intervenants du secteur public des États-Unis. De plus, le BCG est l’hôte d’un symposium annuel des CMA où les enjeux courants et les sujets pertinents sont présentés et font l’objet de discussions. Cet événement est largement reconnu comme une possibilité d’apprentissage et d’échanges pour les comités. Les membres des CMA sont encouragés à tirer parti de ces ressources afin d’approfondir leur compréhension de leur rôle et leur connaissance de la profession d’audit interne.

1.5 Comparer un CMA à un comité d’audit du secteur privé

Le rôle du CMA est différent de celui d’un comité d’audit du secteur privé.

Dans le secteur privé, le conseil d’administration est chargé de gouverner l’organisation et dispose de tous les pouvoirs pour le faire. Les comités d’audit sont des sous-comités du conseil d’administration. Le conseil nomme les membres et délègue les pouvoirs liés à la surveillance financière au comité d’audit. Le comité d’audit joue un rôle de fiduciaire lorsqu’il aide le conseil à assumer ses responsabilités de gouvernance et de surveillance dans les domaines de la gestion financière et des rapports financiers, de la gestion des risques, de l’évaluation du contrôle, de la surveillance des auditeurs externes et de l’utilisation efficace de l’audit interne. Le comité d’audit est également responsable d’examiner les états financiers audités de l’organisation et d’en recommander l’approbation au conseil.

À l’inverse, au sein du gouvernement du Canada, les ministères ne produisent généralement pas d’état financier audité. Les résultats financiers du ministère sont regroupés dans les comptes publics et audités par le vérificateur général du Canada. La responsabilité des membres du CMA par rapport aux questions financières se limite à l’examen des rapports de gestion financière et des divulgations clés du ministère, et à la formulation de conseils à l’intention de l’administrateur général à ce sujet.

Les CMA du gouvernement fédéral sont des organes consultatifs et ne font pas partie de la structure de gouvernance des ministères. Leurs membres sont nommés par le Conseil du Trésor sur recommandation du président du Conseil du Trésor. Les membres du CMA n’ont pas le pouvoir d’enjoindre aux fonctionnaires d’accomplir certaines activités ni de prendre des décisions à cet égard. Au lieu de cela, ils fournissent des conseils et des recommandations à l’administrateur général sur les principaux domaines de responsabilité définis par le contrôleur général du Canada.

1.6 Composition d’un CMA

Tel qu’il est établi dans la Politique sur l’audit interne et la Directive sur l’audit interne du Conseil du Trésor, le CMA doit être composé majoritairement de membres externes indépendants qui ne détiennent aucun poste dans l’administration publique fédérale. La composition du comité doit refléter la diversité du Canada relativement au sexe, aux langues officielles, aux Canadiens autochtones, aux minorités et à la représentation régionale.

L’administrateur général et le contrôleur général du Canada choisissent conjointement les membres externes, dont la nomination sera approuvée par le Conseil du Trésor. Les compétences, les connaissances et l’expérience collectives des membres doivent permettre au comité de s’acquitter entièrement et efficacement de ses tâches. Les membres du CMA provenant de l’administration publique fédérale doivent être des administrateurs généraux ou des personnes occupant des postes à un niveau équivalent, à moins qu’une exception ne soit accordée par le contrôleur général du Canada.

Même s’ils ne sont pas membres du comité en raison du rôle central qu’ils jouent au sein du ministère, le dirigeant principal des finances et le DPA devraient participer à toutes les réunions du comité. Au besoin, le président peut également demander à d’autres hauts représentants du ministère et représentants du Bureau du vérificateur général (BVG) et du Secrétariat du Conseil du Trésor du Canada (SCT) de participer aux réunions.

2.0 Fonctionnement d’un CMA

2.1 Charte ou mandat

Le CMA doit consigner par écrit son rôle et ses responsabilités dans une charte ou un mandat. Le rôle et les responsabilités du CMA doivent être conformes aux politiques et aux directives du Conseil du Trésor et tenir compte du fait que le comité pourrait être appelé à fournir des conseils dans des domaines connexes supplémentaires si l’administrateur général estime que cela pourrait lui être utile.

La charte ou le mandat doit être approuvé par l’administrateur général et faire l’objet d’un examen périodique. Les changements apportés aux politiques et aux normes pertinentes doivent être pris en compte dans le processus d’examen et de mise à jour de la charte ou du mandat. La charte du CMA peut comprendre en permanence l’exigence de fournir des conseils dans les domaines qui ne sont plus régis par la politique, mais à l’égard desquels l’administrateur général croit que le CMA peut continuer d’ajouter de la valeur. Par exemple, on peut demander au CMA d’examiner des rapports sur la reddition des comptes ou des rapports financiers ministériels et de prodiguer des conseils sur ceux-ci avant qu’ils ne soient achevés, même si la politique ne l’exige plus.

2.2 Plan annuel

Pour s’assurer de s’acquitter de ses responsabilités, le CMA est censé préparer un plan annuel aux fins d’approbation par l’administrateur général. Les membres du CMA et l’administrateur général doivent participer activement à ce processus. Le plan annuel facilitera le recours à une approche fondée sur les risques dans le cadre de l’examen des domaines de responsabilité de base et la planification d’autres domaines pour lesquels l’administrateur général aimerait recevoir des conseils stratégiques du CMA. Il serait avantageux pour les membres du CMA d’examiner les éléments pertinents du présent guide, soit de façon individuelle, soit en comité, au moment d’élaborer leur plan annuel.

Il pourrait s’avérer difficile d’examiner tous les domaines de responsabilité de bases au cours d’une même année. Par conséquent, le CMA pourrait juger utile de dresser un plan qui couvre une période de deux ans.

2.3 Réunions

Les réunions sont un forum de travail principal du comité, et les membres doivent y participer activement. Elles sont une occasion d’examiner les renseignements, de cerner et d’aborder les questions importantes, et de former des opinions éclairées. L’utilité des réunions et l’efficacité générale des CMA dépendent du degré de préparation des membres et de leur volonté de discuter des questions clés pendant les réunions.

Le nombre de réunions tenues chaque année dépend largement de la portée et de la nature du travail des CMA. En moyenne, les membres d’un CMA se réunissent en personne trois ou quatre fois par année. Le comité pourrait estimer utile de recourir à la téléconférence ou à la vidéoconférence comme moyen de réaliser les activités du CMA lorsque des travaux importants et urgents doivent être réalisés, mais que la nature ou le volume de ceux-ci ne justifie pas l’organisation d’une réunion en personne. Par exemple, une réunion du CMA peut être tenue par téléconférence en vue d’examiner les états financiers du ministère, ce qui comprend tout rapport connexe de l’auditeur, et de fournir des conseils à leur sujet.

Des discussions à huis clos doivent être tenues régulièrement et faire partie intégrante des réunions du CMA. Le comité doit se réunir séparément à huis clos avec le DPA, le dirigeant principal des finances et, s’il y a lieu, l’auditeur externe. Une pratique exemplaire consiste, pour les membres externes du CMA, à se réunir à huis clos, soit avant la réunion, soit dans le cadre de l’ordre du jour de la réunion, soit les deux.

Il incombe au président d’inclure ces discussions à huis clos dans chaque réunion du CMA et de s’assurer de prévoir suffisamment de temps pour celles-ci. Le fait de prévoir régulièrement de telles réunions se veut, pour le CMA et les intervenants clés, une excellente occasion de communiquer entre eux en privé et en toute franchise.

2.4 Attentes à l’égard du CMA

Comme indiqué précédemment, dans le cadre de ses fonctions, le CMA devrait faire preuve de diligence raisonnable, assurer une remise en question constructive dans le cadre de son travail et conserver son indépendance par rapport aux cadres hiérarchiques.

2.4.1 Attentes à l’égard du président du CMA

Le président du CMA doit être de l’extérieur de l’administration publique fédérale (sauf en cas d’exception accordée par le contrôleur général du Canada). Les exceptions existent principalement pour faire face à un poste soudainement vacant ou à des retards pendant le processus de nomination du Conseil du Trésor. Le titulaire du poste ne détient aucun pouvoir au-delà du fonctionnement du comité.

Certaines des attentes relatives au président du CMA sont présentées ci-après.

- Préparer le plan annuel du CMA : en consultation avec les membres du CMA et le DPA, préparer le plan annuel, qui sera présenté à l’administrateur général aux fins d’approbation. Le président doit s’assurer que les domaines de responsabilité du CMA sont tous pris en considération, y compris tout autre domaine indiqué dans la charte du CMA ou lorsque l’administrateur général demande des conseils stratégiques.

- Surveiller les préparatifs pour les réunions du CMA : cela comprend les tâches suivantes :

- diriger l’élaboration de l’ordre du jour, qui comprend des séances à huis clos pendant chaque réunion, en consultation avec l’administrateur général;

- influencer la distribution en temps opportun des documents préalables à la réunion, ce qui rend le CMA plus apte à se préparer pour la réunion;

- avoir des rencontres officieuses avec les membres avant la réunion, au besoin;

- encourager et soutenir la participation des membres du CMA à toutes les réunions du CMA;

- recommander la nature et la longueur générales des présentations.

- Présider les réunions du CMA : le président a les responsabilités suivantes :

- faciliter la discussion entre les membres du CMA et de la direction conformément au plan annuel du CMA;

- diriger les discussions de manière à renforcer les attentes raisonnables des membres du CMA;

- encourager une participation constructive et respectueuse dans le respect des principes du leadership inclusif, ce qui comprend de s’assurer que tous les membres du CMA qui souhaitent aborder une question particulière ont l’occasion de le faire;

- diriger les discussions entre les membres visant à déterminer si des renseignements ou du matériel suffisants ont été fournis pour éclairer les délibérations ou les décisions du CMA;

- tenter d’établir un consensus lorsque les membres présentent des positions, des opinions ou des conseils divergents;

- au besoin, inviter les représentants des fournisseurs externes de services d’assurance à participer aux réunions du comité en vue de discuter des plans, des conclusions et d’autres questions d’intérêt mutuel.

- Diriger le processus d’autoévaluation du CMA : le président doit promouvoir le processus d’autoévaluation annuel du CMA et en gérer l’élaboration en cherchant à soutenir des discussions ouvertes et franches sur le rendement du comité, et à l’appui d’une amélioration continue.

- Soutenir une culture positive au sein du CMA : une culture positive du CMA est encouragée par le président du CMA et présente les caractéristiques suivantes :

- l’acceptation, par le CMA, de ses responsabilités et de son mandat;

- la volonté et la capacité du CMA d’exercer une saine fonction de remise en question;

- le respect et la confiance parmi les membres du CMA et de la direction;

- l’accueil d’une diversité d’opinions, y compris l’acceptation du droit de chaque membre du CMA d’avoir des opinions différentes et de les exprimer;

- une atmosphère positive qui est propice à la collaboration et à l’avancement en vue d’atteindre les objectifs ministériels;

- un engagement authentique à l’égard des bonnes pratiques de gouvernance de la part des membres du CMA;

- la volonté de travailler en équipe.

2.4.2 Attentes à l’égard des membres du CMA

Pour s’acquitter de leurs responsabilités, les membres du CMA doivent :

- bien connaître les sections de la Politique sur l’audit interne du Conseil du Trésor qui s’appliquent à leur travail;

- connaître et respecter les conditions de nomination des membres de comités d’audit;

- bien connaître la portée de l’audit interne et les limites de leurs champs d’action;

- être toujours conscients des implications de prendre en charge des activités qui pourraient présenter des préoccupations éventuelles quant à l’admissibilitéNote en bas de page 4, et garder à l’esprit le fait que la Loi sur la gestion des finances publiques interdit aux membres du CMA d’occuper un poste dans l’administration publique fédérale;

- assister à toutes les réunions du CMA et donner un préavis adéquat aux ministères s’ils ne peuvent pas y participer;

- être fin prêts pour les réunions du CMA, c’est-à-dire examiner les renseignements, les rapports et les documents d’information fournis avant chaque réunion;

- poser des questions exploratoires et s’attendre à obtenir des réponses raisonnables en créant des conditions propices à cette fin;

- encourager une culture de communication ouverte, honnête, respectueuse et directe entre les membres de la direction et du comité;

- fournir des conseils éclairés tout en respectant le pouvoir de la direction de prendre des décisions;

- aider l’administrateur général à se préparer à rendre des comptes au public en remettant régulièrement en question de façon constructive ses décisions et en l’encourageant à démontrer que les meilleures décisions possibles ont été prises en tenant compte de tous les renseignements et éléments probants disponibles;

- fournir les factures en temps opportun afin de respecter les délais de divulgation proactive.

2.5 Soutien de la part du ministère

Pour effectuer son travail, le CMA a besoin du soutien et de la collaboration de la direction du ministère. Le comité compte sur la direction pour ce qui est de l’information, des rapports, des connaissances et des opinions au sujet des pratiques du ministère et des questions auxquelles il est confronté. Il n’existe aucun modèle établi pour la prestation de ce soutien. Il n’y a pas non plus de responsable attitré à cet égard dans les ministères. Dans certains ministères, le soutien est fourni par le secrétariat organisationnel, et dans d’autres, il est fourni par la fonction d’audit interne. Lorsque le soutien est fourni par la fonction d’audit interne, il appartient au DPA de séparer en tout temps les activités du secrétariat du CMA des autres activités de la fonction d’audit interne en vue de préserver l’indépendance et l’objectivité apparentes et réelles de la fonction d’audit interne.

Le CMA peut bénéficier d’un soutien diversifié, dont un soutien administratif, stratégique et logistique. Il pourrait s’agir de réserver des salles de réunion et d’organiser des déplacements, de traiter les divulgations proactives des dépenses des membres du CMA, de repérer les problèmes, de préparer des rapports et des chartes, d’effectuer des recherches sur certains sujets et d’assurer la liaison avec la direction. Le ministère doit fournir des mises à jour sur les questions courantes qui sont importantes pour le CMA et transmettre les communications clés du BCG. Le ministère doit également aider les membres externes à acquérir une bonne compréhension de leurs rôles et responsabilités et de ceux du ministère, et à respecter les conditions de nomination. Il peut aussi utiliser le présent guide pour soutenir le CMA, en particulier dans le cas d’un ministère qui offre un soutien administratif. De plus, le présent guide peut être communiqué au dirigeant principal des finances, dont la présence est requise à chaque réunion du CMA.

L’annexe A contient des exemples du genre de soutien que les ministères devraient envisager d’offrir aux CMA. L’annexe B présente un exemple de table des matières à insérer dans un dossier d’orientation ou de référence du CMA.

2.6 Autoévaluation

Même si l’on estime qu’il s’agit d’une bonne pratique, le BCG n’exige pas des CMA qu’ils présentent un rapport annuel. La décision de conserver ou non cette pratique relèvera de l’administrateur général et dépendra de certains facteurs qui déterminent la valeur relative tirée de l’élaboration de ce rapport.

Une évaluation externe officielle du rendement du CMA fait partie de l’évaluation externe de la fonction d’audit interne du ministère menée tous les cinq ans. En outre, le CMA doit réaliser une évaluation périodique de son propre rendement.

Les autoévaluations aident à avoir la certitude que le CMA respecte sa charte ou son mandat et qu’il améliore continuellement son degré d’utilité pour l’administrateur général. L’autoévaluation peut prendre de nombreuses formes différentes, faire appel à un grand nombre de participants et comporter différentes techniques. L’élément essentiel pour réussir les autoévaluations est la volonté de chercher activement les possibilités d’améliorer son rendement et de reconnaître l’importance de donner suite aux résultats. La direction ne doit pas hésiter à avoir recours à l’autoévaluation en guise de fondement pour évaluer le rendement du CMA et déterminer si son travail représente une valeur ajoutée.

Il revient au ministère de décider du format de l’autoévaluation. L’annexe C contient un exemple de questionnaire d’autoévaluation pour le CMA, qui comprend des questions types pouvant aider les membres à se faire une idée du rendement du CMA.

Afin de se faire une idée plus complète du rendement, de l’utilité et des possibilités d’amélioration du CMA, il faut envisager de faire participer au processus d’autoévaluation les participants aux réunions du CMA ainsi que les membres de la direction qui interagissent beaucoup avec le comité. Le BCG offre des outils qui facilitent une participation plus large à l’autoévaluation du comité.

Indépendamment de l’outil utilisé, l’élément crucial est le dialogue et la discussion à la réunion du CMA à propos des résultats, de manière à cerner les aspects à améliorer qui ont été signalés

3.0 Aide-mémoire

-

Titres de la section

- 3.1 Valeurs et éthique : aide-mémoire

- 3.2 Gestion des risques : aide-mémoire

- 3.3 Cadre de contrôle de gestion : aide-mémoire

- 3.4 Fonction d’audit interne : aide-mémoire

- 3.5 Fournisseurs externes de services d’assurance : aide-mémoire

- 3.6 Suivi des plans d’action de la direction : aide-mémoire

- 3.7 États financiers et rapports des comptes publics : aide-mémoire

- 3.8 Rapports sur la reddition des comptes : aide-mémoire

- 3.9 Grands projets de transformation : aide-mémoire (supplémentaire)

Cette section contient huit aide-mémoire, soit un pour chacun des huit domaines de responsabilité de base du CMA :

- Valeurs et éthique;

- Gestion des risques;

- Cadre de contrôle de gestion;

- Fonction d’audit interne;

- Fournisseurs externes de services d’assurance;

- Suivi des plans d’action de la direction;

- États financiers et rapports des comptes publics;

- Rapports sur la reddition des comptes;

- Aide-mémoire supplémentaire : Grands projets de transformation.

Les caractéristiques précises de chacun de ces domaines de responsabilité de base peuvent varier selon les changements apportés aux politiques du Conseil du Trésor et les besoins particuliers du ministère. Pour cette raison, chaque aide-mémoire doit être examiné à la lumière de la charte ou du mandat du CMA.

Ces aide-mémoire interdépendants visent à aider le CMA dans son ensemble et chacun de ses membres à faire preuve de diligence raisonnable. Chaque aide- mémoire contient une série de messages-guides ou de questions que chaque membre peut se poser ou peut poser à la direction lorsqu’il examine les documents, les rapports et les renseignements fournis au comité. Il n’est pas obligatoire que le CMA utilise ces aide-mémoire, et s’il les utilise effectivement, rien ne l’oblige à utiliser la liste entière de questions lorsque le risque évalué n’est pas élevé. Les aide-mémoire peuvent toutefois contribuer à stimuler une discussion fructueuse dans chacun des domaines de responsabilité clé du CMA et à approfondir les connaissances et la compréhension des membres qui seront mieux outillés pour poser les questions qui s’imposent et examiner le caractère raisonnable des réponses qui leur sont fournies. Il convient de noter qu’il ne s’agit pas d’une liste exhaustive.

En plus d’un ensemble de questions, chaque aide-mémoire comporte une liste de documents d’orientation pertinents au sujet traité. Les ministères doivent fournir ces documents d’orientation aux membres du CMA à la demande de ceux-ci.

3.1 Valeurs et éthique : aide-mémoire

Le présent aide-mémoire a pour but d’aider les membres du CMA à tenir compte des valeurs et de l’éthique lorsqu’ils examinent des documents, participent à des discussions ou reçoivent des présentations de la haute direction.

Aperçu des responsabilités du CMA

Les responsabilités particulières du CMA dans ce domaine devraient être décrites dans la charte ou le mandat du CMA du ministère. De façon générale, on s’attend à ce que le travail du CMA comprenne l’examen des systèmes et pratiques ministériels établis pour surveiller la conformité aux lois, aux règlements, aux politiques et aux normes en matière de la conduite éthique et cerner toute infraction à la loi et aux règles d’éthique et y donner suite, ainsi que l’offre de conseils à ce sujet à l’administrateur général. Le travail pourrait également comprendre les procédures et les mécanismes de rétroaction établis pour surveiller la conformité au code de conduite et aux politiques liées à l’éthique, ainsi que la façon dont les processus du ministère favorisent de façon continue l’application de normes éthiques élevées.

Politiques gouvernementales pertinentes et documents d’orientation connexes

- Page Web du gouvernement du Canada sur les valeurs et l’éthique de la fonction publique

- Code de valeurs et d’éthique du secteur public

- Directive sur les conflits d’intérêts du Conseil du Trésor

- Loi sur la protection des fonctionnaires divulgateurs d’actes répréhensibles

- Code criminel, partie IV

- Code de valeurs et d’éthique propre au ministère et documents d’orientation connexes

Leadership et gestion des personnes

- Quel soutien l’administrateur général fournit-il en vue d’établir « la ligne de conduite des dirigeants » dans le cadre du programme du ministère en matière d’éthique?

- Comment le ministère s’assure-t-il que son leadership et ses pratiques de gestion s’alignent sur les valeurs et les règles d’éthique de la fonction publique?

- Le ministère compte-t-il un cadre supérieur responsable des valeurs et de l’éthique?

- Le ministère compte-t-il un cadre supérieur qui reçoit et étudie les divulgations d’actes répréhensibles, y compris les cas présumés de harcèlement et d’infraction au code de valeurs et d’éthique?

- La qualité du leadership en matière de valeurs et d’éthique est- elle régulièrement évaluée à l’interne et à l’externe?

- Les données sur le rendement liées aux valeurs et aux règles d’éthique de la fonction publique, notamment en ce qui a trait à la gestion des personnes, sont-elles intégrées aux processus d’embauche, de promotion et de gestion du rendement?

- Quels processus ou structures le ministère a-t-il en place pour assurer un dialogue actif sur les valeurs et l’éthique entre les membres de la haute direction?

- Quels sont les résultats du Sondage auprès des fonctionnaires fédéraux et quelles sont les mesures prévues par la direction pour donner suite aux problèmes soulevés? Comment le ministère s’assure-t-il que les employés restent motivés entre les cycles de sondage?

Culture ministérielle

- Comment le ministère entretient-il un dialogue continu sur les valeurs et les règles d’éthique de la fonction publique pertinentes par rapport aux défis particuliers qu’il doit relever?

- Comment le ministère s’assure-t-il que les valeurs et l’éthique sont intégrées aux activités quotidiennes du personnel?

- Serait-il utile de réaliser un examen ou un audit de la culture ministérielle?

Politiques et lignes directrices

- Le ministère a-t-il son propre code de valeurs et d’éthique qui est conforme au Code de valeurs et d’éthique du secteur public et à la Directive sur les conflits d’intérêts du Conseil du Trésor?

- Dans l’affirmative, le code :

- énonce-t-il clairement les comportements acceptables et inacceptables, surtout dans les domaines présentant un risque important sur le plan éthique?

- établit-il la liste des fonctions et des programmes ministériels les plus susceptibles de donner lieu à un conflit d’intérêts?

- Comment le ministère communique-t-il son propre code de valeurs et d’éthique et le Code de valeurs et d’éthique du secteur public aux membres de son personnel pour s’assurer qu’ils comprennent leurs responsabilités et les attentes à leur égard pour ce qui est du comportement éthique, et les conséquences d’une non-conformité?

- Comment le ministère communique-t-il au personnel les mécanismes de recours et de divulgation?

- Quelles mesures le ministère prend-il pour informer les employés de ses procédures de divulgation et pour les inciter à dénoncer les actes répréhensibles sans crainte de représailles? Autrement dit, quelles mesures prend-il pour garantir un milieu de travail sûr?

- Comment le ministère s’assure-t-il que les fonctionnaires qui ont l’intention de quitter la fonction publique sont au fait des exigences relatives à l’après-mandat énoncées dans le code ministériel et le Code de valeurs et d’éthique du secteur public?

Programme sur les valeurs et l’éthique

- Le ministère a-t-il en place un programme sur les valeurs et l’éthique?

- Dans l’affirmative, a-t-il mis en œuvre un plan énonçant les avantages, les résultats et les mesures de rendement de ce programme, y compris les articles pertinents de la Loi sur la protection des fonctionnaires divulgateurs d’actes répréhensibles?

- Comment les employés obtiennent-ils des conseils lorsqu’ils ont à prendre des décisions difficiles en matière d’éthique?

- Comment le ministère s’y prend-il pour cerner, évaluer et gérer les risques liés aux valeurs et à l’éthique, y compris le risque de fraude?

- Comment le ministère enquête-t-il sur les plaintes liées à des actes répréhensibles, au harcèlement et aux conflits d’intérêts?

- Quels sont les processus et les mécanismes mis en place pour assurer le déroulement rapide, juste et objectif des enquêtes, en tenant dûment compte des exigences relatives à la confidentialité?

- Quels mécanismes et procédures le ministère a-t-il mis en place pour établir, promouvoir et gérer les divulgations faites en vertu de la Loi sur la protection des fonctionnaires divulgateurs d’actes répréhensibles, dans la mesure où elle s’applique au ministère?

- Comment l’administrateur général assure-t-il :

- la protection de l’identité des participants au processus de divulgation;

- la confidentialité des renseignements recueillis dans le cadre des divulgations;

- l’accès immédiat du public aux renseignements au terme d’une enquête qui a révélé un acte répréhensible au sens de la loi?

Apprentissage sur les valeurs et l’éthique

- Quelle formation sur le Code de valeurs et d’éthique du secteur public et sur les recours et la divulgation les employés et gestionnaires actuels et nouveaux reçoivent-ils? Est-elle obligatoire? Est-ce une formation continue?

- À quelle fréquence le matériel de formation est-il mis à jour pour s’assurer qu’il est toujours pertinent et intéressant?

- Comment le ministère mesure-t-il l’efficacité de ses activités d’apprentissage sur les valeurs et l’éthique?

- Quels autres mécanismes ou approches sont en place pour échanger des leçons tirées et des pratiques exemplaires, comme la mise en commun de cas de dilemmes éthiques et des mesures pour les résoudre?

Surveillance et production de rapports concernant les valeurs et l’éthique

- Comment le ministère surveille-t-il la conformité à son propre code et au Code de valeurs et d’éthique du secteur public?

- Comment le ministère mesure-t-il le degré de compréhension du Code de valeurs et d’éthique du secteur public de ses employés et gestionnaires, et leur degré de confiance à l’égard des mécanismes de recours et de divulgation du ministère?

- Comment l’administrateur général détermine-t-il que le comportement dans l’ensemble du ministère correspond aux attentes et aux normes prévues dans le code du ministère et le Code de valeurs et d’éthique du secteur public?

- Quel rôle l’audit interne joue-t-il pour ce qui est de fournir une assurance quant au respect des valeurs et des règles de l’éthique, ce qui comprend la conformité ministérielle au code du ministère, au Code de valeurs et d’éthique du secteur public et aux articles pertinents de la Loi sur la protection des fonctionnaires divulgateurs d’actes répréhensibles?

- De quelle façon les activités illégales (connues ou éventuelles) sont-elles signalées au sein du ministère, et à quelles personnes le sont-elles?

- Quels rapports l’administrateur général reçoit-il concernant les inquiétudes ou les enquêtes liées à l’éthique, y compris les conclusions et les mesures recommandées?

- Quels processus de surveillance de la mise en œuvre des mesures nécessaires ont été établis pour assurer leur application en temps utile et donner suite aux conclusions tirées?

3.2 Gestion des risques : aide-mémoire

Le présent aide-mémoire a pour but d’aider les membres du CMA à tenir compte de la gestion des risques lorsqu’ils examinent des documents, participent à des discussions ou reçoivent des présentations de la haute direction.

Aperçu des responsabilités du CMA

Les responsabilités particulières du CMA dans ce domaine devraient être décrites dans la charte ou le mandat du CMA du ministère. En général, on s’attend à ce que le travail du CMA dans ce domaine porte principalement sur l’examen des mesures de gestion des risques du ministère et la formulation de conseils à l’administrateur général à ce sujet.

Politiques gouvernementales pertinentes et documents d’orientation connexes

- Page Web du Secrétariat du Conseil du Trésor du Canada sur la gestion des risques

- Cadre stratégique de gestion du risque

- Guide de gestion intégrée du risque

- La politique et les documents d’orientation du ministère sur la gestion des risques

Responsabilité en matière de gestion des risques

- Le ministère a-t-il désigné un champion de la gestion des risques au sein de la haute direction (niveau de sous-ministre adjoint ou niveau supérieur) qui est responsable du cadre de gestion des risques du ministère et des activités connexes, ainsi que du profil de risque organisationnel?

- Comment le champion rend-il compte de ses responsabilités en matière de gestion des risques?

- Est-il clair que les cadres supérieurs sont responsables de la gestion et de l’atténuation des risques dans leurs programmes, leurs fonctions et leurs domaines d’activité?

Gestion des risques

- Le ministère dispose-t-il d’une politique ou d’un cadre de gestion des risques?

- Dans l’affirmative, est-ce que cette politique ou ce cadre :

- établit une approche d’intégration de la gestion des risques aux processus décisionnels du ministère;

- est relié aux documents stratégiques de l’entité (c’est-à-dire, les rapports de responsabilisation au Parlement);

- rend compte des rôles et responsabilités du ministère relativement à la mise en œuvre de la gestion des risques et aux pratiques connexes;

- englobe des exigences en matière de production de rapports et de surveillance visant à assurer la conformité à la politique ou au cadre de gestion des risques?

- Quels sont les éléments clés de l’approche ministérielle de gestion des risques? Cette approche prévoit-elle une évaluation annuelle des risques qui comprend une évaluation :

- du risque de fraude;

- des risques liés à la technologie de l’information, dont ceux liés à l’intégrité des données, à l’infrastructure, à la capacité et à la cybersécurité;

- des risques pour la sécurité matérielle;

- des risques associés aux principaux projets axés ou non sur la TI;

- de la planification de la continuité des activités et de la planification de la reprise des activités après sinistre;

- des risques liés aux changements, aux projets et aux programmes ministériels importants?

- Comment le personnel est-il informé de l’approche ministérielle de gestion des risques?

Profil de risque organisationnel

- Le ministère dispose-t-il d’un profil de risque organisationnel à jour approuvé par la haute direction?

- Dans l’affirmative, est-ce que ce profil :

- établit les risques stratégiques clés du ministère;

- comprend une évaluation des risques clés cernés;

- rend compte de la tolérance au risque des principaux clients et autres intervenants;

- expose les stratégies d’atténuation ou de gestion des risques stratégiques clés?

- Comment le ministère cerne-t-il et évalue-t-il les risques stratégiques et opérationnels?

- Comment le ministère cerne-t-il et évalue-t-il les risques émergents?

- Quels sont les contrôles en place pour gérer ou atténuer les risques inhérents les plus élevés? (Voir la sous-section 3.3 pour l’aide-mémoire sur les cadres de contrôle de gestion.)

- Quelles mesures la direction a-t-elle prises pour déterminer les possibilités d’innovation et d’expérimentation? Comment les risques associés sont-ils cernés, évalués et classés par ordre de priorité? La tolérance au risque connexe fait-elle l’objet de discussions et est-elle intégrée aux plans d’atténuation des risques?

- Comment le profil de risque organisationnel est-il communiqué dans l’ensemble du ministère?

- Quels processus le ministère a-t-il mis en place pour s’assurer que les stratégies de gestion des risques décrites dans le profil sont mises en œuvre?

- À quelle fréquence la direction examine-t-elle et met-elle à jour son profil de risque organisationnel?

Gestion du risque de fraude

- Quels mécanismes le ministère a-t-il mis en œuvre pour gérer le risque de fraude, en tenant compte du fait qu’il peut entraîner la perte de fonds ou de biens publics, nuire au moral des employés et miner la confiance des Canadiens dans la fonction publique?

- Le ministère a-t-il entrepris une évaluation du risque de fraude? Dans la négative, pourquoi pas?

- Quel est le rôle de l’audit interne pour ce qui est d’aider à gérer le risque de fraude?

Gestion intégrée des risques

- Comment les pratiques de gestion des risques sont-elles intégrées à la gestion des programmes dans l’ensemble du ministère?

- Comment la gestion des risques est-elle alignée sur les résultats escomptés et les pratiques de mesure du rendement du ministère?

- Comment le risque est-il pris en considération dans les processus clés de planification des activités et de prise de décisions?

- Comment le ministère démontre-t-il que son rendement est conforme au plan opérationnel approuvé et qu’il se situe dans les limites établies en matière de tolérance au risque?

Apprentissage continu en matière de gestion des risques

- Quelle formation en matière de gestion des risques, y compris la formation sur les mesures d’atténuation, le personnel reçoit-il?

- Dans quelle mesure la direction examine-t-elle les leçons tirées des principaux événements, imprévus et catastrophes survenus au ministère, et comment a-t-elle répondu à ces incidents?

- Comment les leçons tirées et les pratiques exemplaires sont-elles communiquées au sein du ministère?

- Comment les leçons tirées et les pratiques exemplaires sont-elles intégrées aux pratiques de gestion des risques?

Surveillance des risques et production de rapports connexes

- De quelle façon les lacunes liées aux risques ou aux contrôles sont-elles signalées au sein du ministère (par exemple, le signalement et le suivi des risques et des incidents)? À qui et au moyen de quels mécanismes les lacunes sont-elles signalées?

- Dans quelle mesure la haute direction reçoit-elle des rapports sur les plans de gestion des risques tout au long de l’année et prend-elle des mesures correctives au besoin?

- Quels rapports ou renseignements l’administrateur général reçoit- il au sujet de la gestion des risques ministériels?

- Quel est le rôle de l’audit interne pour ce qui est d’offrir -une assurance concernant les pratiques de gestion des risques, les risques clés ou les contrôles visant à atténuer les risques inhérents les plus élevés?

- La gestion des risques est-elle surveillée et fait-elle l’objet de discussions régulières aux réunions des comités de gouvernance de la haute direction? Dans l’affirmative, comment?

3.3 Cadre de contrôle de gestion : aide-mémoire

Le présent aide-mémoire a pour but d’aider les membres du CMA à tenir compte du cadre de contrôle de gestion lorsqu’ils examinent des documents, participent à des discussions ou reçoivent des présentations de la haute direction.

Aperçu des responsabilités du CMA

Les responsabilités particulières du CMA dans ce domaine devraient être décrites dans sa charte ou son mandat. De façon générale, on s’attend à ce que le travail du CMA comprenne l’examen des mesures de contrôle interne du ministère et la formulation de conseils à ce sujet à l’administrateur général, et à ce que son travail repose sur des renseignements appropriés sur toutes les questions importantes soulevées dans le cadre de travaux réalisés par d’autres personnes qui fournissent des assurances à la haute direction et à l’administrateur général.

Le CMA doit comprendre le degré d’aisance de l’administrateur général à l’égard de ses responsabilités en vertu de l’article 16.4 de la Loi sur la gestion des finances publiques pour ce qui est de maintenir des systèmes ministériels de contrôle interne efficaces et de déterminer si un tel degré d’aisance est justifié ou non.

Politiques gouvernementales pertinentes et documents d’orientation connexes

- Politique sur la gestion financière du Conseil du Trésor

- Lignes directrices sur la « Politique sur le contrôle interne » du Conseil du Trésor

- Politique sur les résultats du Conseil du Trésor

- Cadre de responsabilisation de gestion : méthode et constatations

- Loi sur la gestion des finances publiques

- Politique ou cadre de gestion et de contrôle interne du ministère

Contrôles de gestion : rôles et responsabilités

- Est-il clairement établi et compris que l’administrateur général a la responsabilité générale des systèmes de contrôle interne du ministère?Note en bas de page 5

- Est-il clairement établi et compris que la direction a la responsabilité fondamentale de cerner, de documenter et de surveiller les contrôles?

- Le ministère a-t-il un dirigeant principal des résultats, et, dans l’affirmative, le poste est-il à un niveau approprié?

- Les délégations de pouvoirs et de responsabilités aux personnes sont-elles documentées, correctement approuvées et mises à jour?

- Les délégations de pouvoirs sont-elles communiquées à l’ensemble du personnel ministériel?

Contrôles de gestion : cadre de contrôle et systèmes ministériels

- Le ministère dispose-t-il d’un cadre de contrôle qui :

- comprend, sans s’y limiter, des contrôles internes pour la production de rapports financiers;

- rend compte des contrôles clés du ministère en vue d’assurer l’établissement de pratiques de gestion saines et conformes au cadre de responsabilisation de gestion du Conseil du Trésor et aux exigences stratégiques et législatives du Conseil du Trésor;

- rend compte des autres contrôles clés aidant à atténuer les risques stratégiques et opérationnels du ministère;

- rend compte des contrôles de gestion financière, dont ceux concernant la budgétisation, les prévisions et l’établissement des coûts;

- comprend des contrôles à l’appui de la gestion des grands projets ministériels;

- s’harmonise avec le cadre des résultats du ministère;

- soutient explicitement l’innovation et l’expérimentation ministérielles, dont l’apprentissage tiré de l’expérimentation;

- rend compte des rôles et responsabilités ministérielles liées à l’élaboration, à l’examen, à la mise en œuvre et au maintien des contrôles clés;

- inclut les exigences en matière de production de rapports et de surveillance pour assurer son application?

- S’il manque des éléments clés dans le système de contrôles internes, quelle est la stratégie du ministère pour élaborer un cadre de contrôle de gestion rigoureux à l’appui de l’efficacité continue des contrôles internes dans l’ensemble du ministère, y compris les processus et les pratiques de gestion financière?

- Comment la direction cerne-t-elle et met-elle en œuvre les contrôles nécessaires pour atténuer, gérer et surveiller les risques émergents?

- Comment le ministère détermine-t-il et met-il en œuvre les contrôles de gestion à l’appui de l’innovation et de l’expérimentation?

- Comment le personnel est-il informé du cadre de contrôle du ministère et tenu responsable de l’établissement de contrôles efficaces dans leur domaine?

- La direction examine-t-elle l’annexe aux états financiers des fournisseurs de services communs afin de déterminer les problèmes de contrôle qui concernent les services connexes fournis?

- Des processus d’examen et de renforcement de l’adéquation des contrôles internes ont-ils été mis en œuvre relativement aux nouveaux systèmes, projets de transformation des activités ou programmes ministériels importants?

- Quelle formation en matière de gestion ou de contrôles internes les employés reçoivent-ils?

Contrôle de gestion : gestion de projet

- Quels sont les grands projets (c’est-à-dire, transformation, modernisation, technologie de l’information, exécution de programme) qu’a prévus le ministère ou qui sont en cours? Sont-ils indiqués dans le Plan ministériel et le plan d’investissement? S’harmonisent-ils avec le Plan stratégique de la gestion de l’information et de la technologie de l’information du gouvernement du Canada de 2017-2021? [Voir la section 3.9 : Grands projets de transformation : aide-mémoire (supplémentaire)].

- Dans le cas des projets qui chevauchent plusieurs ministères :

- comment les ministères clients et bénéficiaires sont-ils mobilisés tout au long du projet;

- quel est l’état d’avancement du projet (c’est-à-dire, sur la bonne voie, à temps, questions notables relevées et gérées);

- quel est le rôle de l’audit interne? Si cette fonction ne joue pas de rôle, quelle en est la raison?

- Dans le cas des grands projets, les éléments suivants sont-ils clairs et suffisamment robustes :

- les structures de gouvernance, dont les attentes en matière de rendement, le suivi, la fonction de remise en question, la surveillance et la production de rapports;

- la portée des projets, le calendrier et les jalons, les rôles et les responsabilités, les liens au sein du ministère et avec d’autres ministères;

- les principaux risques et la façon dont ils sont gérés ou atténués?

- Comment les leçons tirées des grands projets gouvernementaux ou ministériels sont-elles mises à contribution pour renforcer la gestion des projets?

Contrôles de gestion : attestations de contrôle

- Dans le cadre des états financiers, le ministère produit-il annuellement une Déclaration de responsabilité de la direction englobant les contrôles internes en matière de rapports financiers approuvée par l’administrateur général et le dirigeant principal des finances (DPF)?

- Dans l’affirmative, quelles preuves sous-tendent cette déclaration?

- Les sous-ministres adjoints ou leurs équivalents fournissent-ils des attestations de contrôle interne à l’administrateur général ou au DPF?

- Dans l’affirmative, à quelle fréquence sont-elles fournies et quelles preuves sous-tendent ces attestations?

Surveillance des contrôles et production de rapports connexes

- De quelle façon les lacunes sur le plan du contrôle ou des risques sont-elles signalées au sein du ministère?

- Comment les modifications requises du côté de la conception ou de la mise en œuvre des contrôles clés sont-elles établies et mises en œuvre en temps opportun?

- Quels renseignements relatifs au rendement sont communiqués à chacun des niveaux de la direction pour comparer le rendement actuel avec les cibles de rendement prévues et celles établies dans le budget, et à quelle fréquence le sont-ils?

- En plus des attestations de contrôle, quelles mesures ont été mises en place pour évaluer régulièrement l’efficacité du cadre de contrôle du ministère (par exemple, audits internes, examen de la direction et approbations)?

- Comment la direction signale-t-elle les fraudes à l’administrateur général et au CMA?

3.4 Fonction d’audit interne : aide-mémoire

Le présent aide-mémoire a pour but d’aider les membres du CMA à tenir compte de la fonction d’audit interne du ministère lorsqu’ils examinent des documents, participent à des discussions ou reçoivent des présentations. En raison de l’indépendance du CMA par rapport à la direction et de ses responsabilités dans ce domaine, le CMA est bien placé pour influencer le professionnalisme, la qualité, le rendement et la capacité de la fonction d’audit interne, et pour donner des conseils à l’administrateur général sur la façon de répondre aux domaines qui sont une source de préoccupation. Le présent aide-mémoire renferme des questions pour aider le CMA à réaliser ce travail.

Aperçu des responsabilités du CMA

Les responsabilités particulières du CMA dans ce domaine devraient être décrites dans la charte ou le mandat du CMA du ministère. Le CMA doit être raisonnablement en mesure de déterminer si l’administrateur général répond à l’exigence de l’article 16.1 de la Loi sur la gestion des finances publiques qui vise « à assurer l’accomplissement, au sein du ministère, de la vérification [l’audit] interne répondant aux besoins de celui-ci ».

De façon générale, on s’attend à ce que le travail du CMA comprenne l’examen de la politique ou de la charte d’audit interne du ministère, du caractère suffisant des ressources de la fonction d’audit interne, de la qualité et du contenu du Plan d’audit interne axé sur les risques du ministère et des progrès réalisés à l’égard du Plan, des rapports d’audit interne, du rendement de la fonction d’audit interne (dont les résultats des évaluations des pratiques externes et des évaluations internes continues et périodiques), ainsi que du recrutement, des qualifications et du rendement du DPA, en plus de la prestation de conseils à l’administrateur général à ce sujet.

On s’attend également en général à ce que les membres du CMA soient informés de toute mission ou tâche d’audit qui ne donnera pas lieu à la production d’un rapport à l’intention du CMA, ce qui comprend les questions importantes soulevées dans le cadre de tels travaux.

Politiques gouvernementales pertinentes et documents d’orientation connexes

- Article 16 de la Loi sur la gestion des finances publiques

- Politique sur l’audit interne du Conseil du Trésor

- Directive sur l’audit interne du Conseil du Trésor

- International Professional Practices Framework (The Institute of Internal Auditors) (en anglais seulement)

- Cadres de surveillance des audits internes du Secrétariat du Conseil du Trésor du Canada

Politique ou charte d’audit interne

- Le ministère dispose-t-il d’une politique ou d’une charte d’audit interne?

- Dans l’affirmative, la politique ou la charte :

- rend-elle compte de l’objectif, des pouvoirs et des responsabilités de la fonction d’audit interne;

- s’harmonise-t-elle avec la proposition de valeur et les attributs d’une fonction d’audit interne idéale du BCG;

- rend-elle compte de l’élément central, soit l’offre de services d’assurance au ministère;

- décrit-elle les services autres que les services d’assurance qui sont fournis (c’est-à-dire, conseils, consultation);

- fait-elle l’objet d’un examen et d’une révision périodiques, au besoin?

Indépendance et objectivité

- Le DPA relève-t-il directement de l’administrateur général? Dans la négative, pourquoi pas?

- Le DPA possède-t-il l’attestation ou le titre nécessaire pour le poste? Dans la négative, possède-t-il un agencement acceptable d’études, de formation ou d’expérience déterminé par le contrôleur général pour ce cas particulier?

- La fonction d’audit interne dispose-t-elle de l’indépendance nécessaire pour déterminer la portée des audits internes, effectuer le travail et faire connaître les résultats?

- Le DPA est-il responsable d’autres fonctions, en plus des audits? Dans l’affirmative, comment assure-t-on l’indépendance? Le cas échéant, ces autres fonctions entravent-elles la capacité du DPA de s’acquitter de ses responsabilités conformément à la politique et aux normes?

- Le DPA est-il membre de la haute direction, tout en conservant son indépendance? Dans la négative, pourquoi pas?

- La fonction d’audit interne a-t-elle librement accès à tous les renseignements, dossiers et emplacements ministériels, au besoin?

- La fonction d’audit interne peut-elle compter sur la collaboration et l’aide du personnel et de la direction du ministère dont elle a besoin?

Planification de l’audit interne

- Quel est le processus d’élaboration du Plan d’audit interne axé sur les risques (PAIR)?

- Le PAIR est-il conforme aux normes d’après les modèles de maturité ou les outils d’évaluation du BCG?

- Le PAIR est-il conforme aux exigences de la Politique sur l’audit interne?

- Le processus d’évaluation des risques du PAIR est-il complet, documenté et clair pour le CMA?

- Quel est le lien entre le PAIR le et le profil de risque organisationnel et les risques stratégiques et opérationnels clés du ministère?

- Les objectifs et les risques ministériels concernant l’innovation et l’expérimentation ont-ils été pris en compte dans l’élaboration du PAIR?

- Les risques de fraude ont-ils été pris en compte dans l’élaboration du PAIR et la planification de chaque projet d’audit interne ou des grands projets de transformation?

- La fonction d’audit interne a-t-elle pris en compte les grands projets d’immobilisations dans l’élaboration du PAIR? Dans la négative, pourquoi pas?

- En quoi le PAIR s’harmonise-t-il avec le plan d’évaluation du ministère? Comment ces fonctions sont-elles harmonisées, et y a-t-il des possibilités de collaboration?

- Comment les projets d’audit proposés sont-ils établis et hiérarchisés (c’est-à-dire, sont-ils liés à la stratégie de gestion des risques du ministère ou au processus d’évaluation des risques de la fonction d’audit interne)?

- Les projets d’audit proposés sont-ils en majorité des missions d’assurance? Dans la négative, pourquoi pas?

- Lorsque le plan comprend des services de consultation, l’équipe de l’audit interne possède-t-elle l’expertise et la capacité nécessaires pour offrir ces services? Les missions de consultation sont-elles réalisées conformément aux normes de l’Institute of Internal Auditor (IIA)?

- Le plan établit-il adéquatement les objectifs, la portée, le calendrier et les besoins en matière de ressources (ressources financières et humaines) de chaque projet proposé?

- Le PAIR établit-il des dispositions adéquates pour le travail des fournisseurs externes de services d’assurance (c’est-à-dire, les activités d’audits horizontaux devant être réalisées par le BCG et les missions du BVG)?

- Le document du PAIR énonce-t-il les ressources affectées au suivi des recommandations découlant des missions internes et externes, dont les lettres de la direction et les missions horizontales?

- Le PAIR rend-il compte de l’impact en matière de limitation de ressources?

Réalisation d’audits internes

- Le modèle de prestation des services d’audit interneNote en bas de page 6 répond-il aux besoins du ministère?

- Lorsque la prestation des services d’audit interne est donnée en sous- traitance, quels sont les processus en place pour gérer la mission et veiller à la conformité avec l’International Professional Practices Framework de l’Institute of Internal Auditor (IIA)?

- Lorsqu’une mission interministérielle ou une mission conjointe d’audit et d’évaluation est menée, présente-t-on suffisamment de renseignements généraux et contextuels au CMA sur les niveaux de risque, la maturité des fonctions de collaboration, de même que tout autre renseignement pertinent?

Rapports d’audit interne

- Les rapports d’audit interne sont-ils clairs, concis et convaincants? Abordent-ils de manière satisfaisante les objectifs de l’audit?

- Tire-t-on parti de la technologie pour produire des rapports d’audit interne modernes et convaincants?

- Les rapports d’audit comprennent-ils un énoncé de conformité? Dans la négative, pourquoipas?

- Les rapports d’audit interne sont-ils fournis en temps opportun (c’est-à-dire, combien de temps s’écoule entre le début de la mission et la production du rapport final)?

- Les recommandations sont-elles pertinentes, pratiques et réalisables?

- Les rapports d’audit comprennent-ils la réponse et le plan d’action de la direction en vue de donner suite aux recommandations convenues? La réponse et le plan d’action semblent-ils aborder efficacement les observations et les constatations ou la cause profonde des questions et des problèmes décrits dans le rapport?

- Dans le cas des missions interministérielles ou conjointes, les approbations sont-elles coordonnées de manière à faciliter la publication des rapports et des renseignements connexes sur le rendement?

Capacité et ressources de la fonction d’audit interne

- L’équipe d’audit interne possède-t-elle suffisamment de ressources (équivalents temps plein ou fonds) pour soutenir l’administrateur général dans l’exécution de ses responsabilités législatives, y compris la réalisation du plan d’audit interne axé sur les risques qui a été approuvé (services d’assurance ou de consultation, selon le cas) et le maintien d’un programme d’assurance de la qualité et d’amélioration?

- Une stratégie de ressources humaines et d’apprentissage est-elle en place pour appuyer le professionnalisme de la fonction (c’est-à-dire, auditeur interne agréé, comptable professionnel agréé et autres titres reconnus pertinents) et les besoins du ministère?

- L’équipe d’audit interne dispose-t-elle des ensembles de compétences et de l’expérience nécessaires pour réaliser son PAIR? Cela comprend-il une équipe multidisciplinaire qui tient compte du mandat et des risques du ministère? Dans la négative, que prévoit faire l’équipe d’audit interne pour acquérir ces compétences et cette expertise?

- La fonction d’audit interne est-elle en mesure d’accéder à des compétences spécialisées au moment et dans les domaines requis?

Rendement de la fonction d’audit interne

- La fonction d’audit interne possède-t-elle une bonne compréhension des activités du ministère, y compris des risques stratégiques et opérationnels clés?

- La fonction d’audit interne dispose-t-elle d’un cadre de rendement conforme aux attentes du SCT qui lui permet de donner un aperçu de son rendement, de le surveiller et d’en rendre compte, y compris les résultats du suivi du plan d’action de la direction? Le cadre soutient-il l’innovation et la croissance de la fonction?

- Dans quelle mesure l’équipe d’audit interne a-t-elle réalisé ses missions à temps?

- L’équipe d’audit interne produit-elle des rapports publics sur son rendement? Dans l’affirmative, ces rapports sont-ils compatibles avec le cadre de rendement du BCG, et sont-ils fournis à l’administrateur général et au CMA et publiés sur le site Web du ministère?Note en bas de page 7

- La fonction d’audit interne dispose-t-elle d’un programme d’assurance de la qualité et d’amélioration (PAQA) officiel visant à garantir qu’elle offre des services de qualité à valeur ajoutée et qu’elle respecte les politiques du Conseil du Trésor et les normes de l’Institute of Internal Auditor (IIA)? Ces processus fournissent-ils une rétroaction en temps utile sur les problèmes ou les aspects préoccupants?

- Le comité d’audit participe-il périodiquement à une séance d’information exhaustive sur le PAQA, portant entre autres sur les domaines à examiner et la conformité avec les normes en ce qui concerne le suivi continu ainsi que les évaluations internes et externes?

- Le DPA a-t-il expliqué au CMA les implications de l’absence d’un PAQA approprié pour ce qui est de la conformité avec les politiques et les normes?

- La fonction d’audit a-t-elle fait l’objet d’une évaluation externe indépendante portant sur la qualité à l’intérieur des délais prévus? Dans la négative, pourquoi pas?

- Dans l’affirmative

- Quels ont été les résultats de l’évaluation externe de la qualité?

- Un plan d’action a-t-il été rédigé en vue d’apporter les améliorations requises cernées, et le rapport qui en a découlé a-t-il été fourni au CMA?

- Des rapports sont-ils fournis régulièrement au CMA en vue de surveiller la mise en œuvre des mesures issues de l’évaluation externe de la qualité?

- La fonction d’audit interne assure-elle en tout temps une liaison efficace avec le BCG, le BVG et les autres fournisseurs et intervenants de services d’assurance, au besoin?

- La fonction d’audit interne fournit-elle au BCG les documents et les renseignements obligatoires et demandés à l’intérieur des délais prévus? Dans la négative, pourquoi pas?

- La fonction d’audit interne fournit-elle au CMA les résultats et les bases de référence du ministère en ce qui concerne le cadre de rendement de la communauté d’audit interne du BCG (par exemple, le modèle d’évaluation de la capacité, l’auto-évaluation du PAIR)?

- Existe-t-il un lien professionnel entre l’audit interne et la direction du ministère?

- En quoi la fonction tire-t-elle parti des renseignements tirés des sondages postérieurs aux missions?

3.5 Fournisseurs externes de services d’assurance : aide-mémoire

Le présent aide-mémoire a pour but d’aider les membres du CMA à tenir compte des rapports provenant des fournisseurs externes de services d’assurance et des documents connexes lorsqu’ils participent aux discussions ou aux présentations de la haute direction.

Aperçu des responsabilités du CMA

Les responsabilités particulières du CMA dans ce domaine devraient être décrites dans sa charte ou son mandat. En général, on s’attend à ce que les travaux du CMA dans ce domaine consistent à se tenir informé des résultats des travaux réalisés par les fournisseurs externes de services d’assurance et à conseiller l’administrateur général à ce sujetNote en bas de page 8, et à prodiguer des conseils relativement aux questions et aux priorités liées à l’audit soulevées par les fournisseurs externes de services d’assurance.

Politiques gouvernementales pertinentes et documents d’orientation connexes

Le Bureau du vérificateur général du Canada (BVG) produit des documents d’orientation et des outils d’audit fonctionnel pouvant être utilisés, de façon générale, dans des audits du rendement ou pouvant servir dans le cadre d’audits dans des domaines spécialisés.

- Description des attentes — Le processus d’audit de performance — Guide à l’intention des entités auditées

- Examen des dépenses publiques — Étude du Budget des dépenses : Un guide à l’intention des parlementaires

- Guide en matière d’environnement et de développement durable - Intégrer les considérations relatives à l’environnement et au développement durable dans les missions d’appréciation directe

Leadership et soutien

- Y a-t-il un responsable principal à qui il revient de surveiller les travaux des fournisseurs externes de services d’assurance du ministère, dont les audits et les examens spéciaux, et d’en rendre compte?

- Le ministère a-t-il désigné un employé pour assurer la liaison avec le BVG ou le fournisseur externe de services d’assurance? En quoi consiste ce rôle?

- Comment le ministère soutient-il les fournisseurs externes de services d’assurance qui effectuent des audits et des examens spéciaux au ministère?

Audits et initiatives d’amélioration de la gestion du BVG et des organismes centraux

- Quels sont les processus mis en place pour veiller à ce que la direction et le CMA soient tenus au fait des travaux d’audit prévus et réalisés par les fournisseurs externes de services d’assurance?

- Les projets d’audit prévus par les fournisseurs externes de services d’assurance sont-ils pris en considération et précisés dans le PAIR du ministère?

- Quels sont les processus mis en place pour examiner et élaborer les réponses que doit fournir la direction aux problèmes soulevés par les fournisseurs externes de services d’assurance?Note en bas de page 9 Si de tels processus n’ont pas été établis, qu’est-ce qui doit être fait pour faciliter la préparation des réponses de la direction?

- Quels processus ont été mis en place pour examiner et évaluer les problèmes et les priorités soulevés par les fournisseurs externes de services d’assurance, et faire rapport à leur sujet?

- Le CMA reçoit-il en temps opportun les rapports des fournisseurs externes de services d’assurance? Dans la négative, quels processus ont été mis en place pour aider les membres du CMA à donner des conseils à l’administrateur général relativement à la réponse que doit fournir la direction et sur les problèmes et priorités liés aux audits?

- Quels sont le processus et le calendrier rattachés à la surveillance et à l’évaluation de l’incidence sur le ministère des initiatives pangouvernementales visant à améliorer les pratiques de gestion, ainsi qu’à la communication des renseignements à ce sujet à l’administrateur général et au CMA?

3.6 Suivi des plans d’action de la direction : aide-mémoire

Le présent aide-mémoire a pour but d’aider les membres du CMA à tenir compte du suivi des plans d’action de la direction lorsqu’ils examinent des documents, participent à des discussions ou reçoivent présentations de la haute direction.

Aperçu des responsabilités du CMA

Les responsabilités particulières du CMA dans ce domaine de surveillance essentiel devraient être décrites dans sa charte ou son mandat. En général, on s’attend à ce que le travail du CMA dans ce domaine comprenne un examen périodique des progrès réalisés à l’égard de la mise en œuvre des plans d’action approuvés de la direction découlant du travail de la fonction d’audit interne et des fournisseurs externes de services d’assurance, et la formulation de conseils à l’administrateur général à ce sujet.

Politiques gouvernementales pertinentes et documents d’orientation connexes

- International Professional Practices Framework de l’Institute of Internal Auditors (IIA) (en anglais seulement)

- Directive sur l’audit interne du Conseil du Trésor

Rôles et responsabilités

- Le ministère a-t-il désigné un cadre supérieur chargé de mettre en œuvre les plans d’action de la direction convenus qui sont décrits dans les rapports d’audit interne ministériels ou les réponses internes aux audits du BVG ou aux audits provenant d’autres fournisseurs de services d’assurance?

- Est-il clairement établi que le DPA est chargé d’assurer la surveillance et le suivi des plans d’action de la direction, ce qui comprend les plans découlant des travaux des fournisseurs externes de services d’assurance?

- Est-il clairement établi que le DPA est responsable de surveiller les plans d’action en ce qui concerne les recommandations issues des évaluations de la qualité, et de faire un suivi à cet égard?

Surveillance et production de rapports

- Quels sont les procédures et les processus que le DPA a mis en place pour surveiller la mise en œuvre des plans d’action de la direction, ce qui comprend ceux découlant des audits réalisés par les fournisseurs externes de services d’assurance?

- Quels processus et méthode le CMA a-t-il mis en œuvre pour déterminer si les mesures de la direction qui ont été prises ont été efficaces?

- À quelle fréquence le DPA fait-il rapport à l’administrateur général et au CMA sur le suivi de la direction?

- Quelles procédures de gestion ont été mises en place pour s’assurer de donner suite en temps opportun aux recommandations découlant des missions d’audit? Par exemple, les mesures prises pour donner suite aux recommandations jugées sérieuses ou impératives sont-elles intégrées à l’entente de rendement des gestionnaires du bureau de première responsabilité (BPR)?

- Un membre de la haute direction du BPR assiste-t-il à la partie de la réunion du CMA qui est consacrée au suivi afin de discuter des retards dans la mise en œuvre des plans d’action de la direction?

- Quelle est la nature des rapports produits par le DPA à l’intention du CMA sur le suivi de la direction (c’est-à-dire, un rapport fourni de vive voix ou par écrit)? Ce rapport :