CompasRx, 10e édition

Rapport annuel sur les dépenses des régimes publics d’assurance médicaments, 2022-2023

ISSN 2369-0526

No de cat. : H79-6F-PDF

Octobre 2025

PDF - 814 ko

Fichier de données d’accompagnement

Table des matières

- Résumé

- Principales constatations

- Introduction

- Méthodes

- Limites

- 1. Tendances des dépenses en médicaments prescrits, de 2017-2018 à 2022-2023

- 2. Facteurs de coûts des médicaments, de 2021-2022 à 2022-2023

- 3. Facteurs de coûts d’exécution d’ordonnance, de 2021-2022 à 2022-2023

- Références

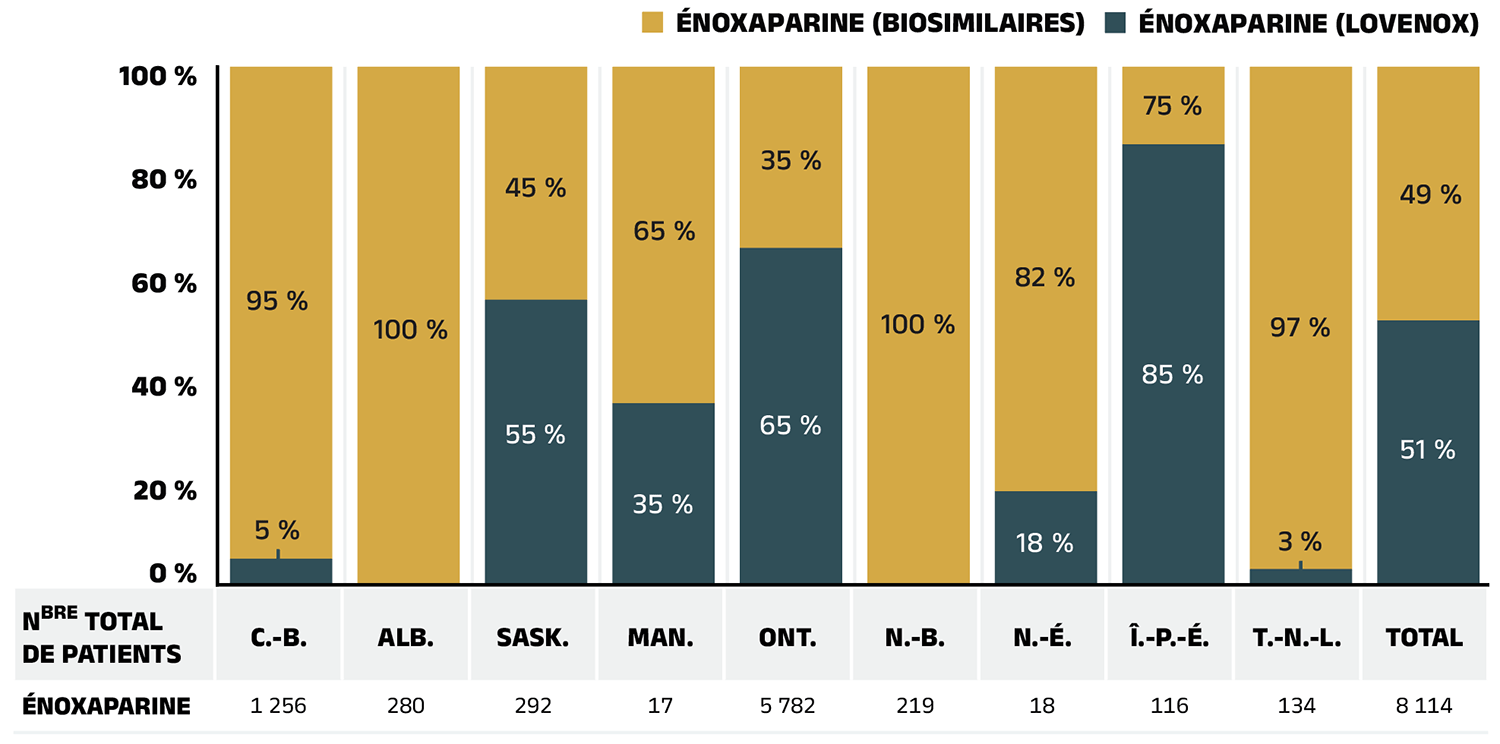

- Annexe A : Répartition des patients prenant part à l’initiative sur les médicaments biosimilaires par administration, 2022-2023

- Annexe B : Initiatives de transition vers les biosimilaires mises en œuvre par les payeurs publics canadiens

À propos de CompasRx

CompasRx est une publication annuelle du Conseil d’examen du prix des médicaments brevetés (CEPMB) qui explore les tendances relatives aux dépenses en médicaments prescrits, qu’ils soient brevetés ou non brevetés, assumées par les régimes publics d’assurance médicaments du Canada. Ce rapport met l’accent sur les éléments qui contribuent à la variation annuelle des coûts des médicaments et des coûts d’exécution d’ordonnance (aussi appelés « coûts de délivrance »), parmi lesquels le passage de médicaments à bas prix à des médicaments à prix élevé, les changements dans la population des bénéficiaires, les prix des médicaments et le volume de médicaments utilisés, ainsi que d’autres facteurs clés.

À propos du CEPMB

Le mandat du Conseil d'examen du prix des médicaments brevetés (CEPMB) consiste à protéger et à informer les Canadiens et Canadiennes en s’assurant que les médicaments brevetés ne sont pas vendus au Canada à des prix excessifs et en rendant compte des tendances observées au chapitre des prix des produits pharmaceutiques ainsi que des activités de recherche et développement menées par les titulaires de brevets. En tant qu’organisme indépendant qui détient des pouvoirs quasi judiciaires, le CEPMB fait partie du portefeuille de la Santé et exécute son mandat en toute indépendance à l’égard de la ministre de la Santé.

Initiative de recherche du SNIUMP

L’initiative de recherche du Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP) a été mise sur pied par les ministres fédéral, provinciaux et territoriaux de la Santé en septembre 2001. Il s’agit d’un partenariat entre le CEPMB et l’Institut canadien d’information sur la santé (ICIS).

En application de l’article 90 de la Loi sur les brevets, le CEPMB procède à des analyses pour fournir aux décideurs des renseignements essentiels sur les tendances relatives aux prix, à l’utilisation et aux coûts des médicaments, et ce, afin que les responsables du système de santé canadien disposent de renseignements complets et exacts sur l’utilisation des médicaments et sur les facteurs d’augmentation des coûts.

Les priorités et méthodes de recherche propres à l’initiative de recherche du SNIUMP sont établies avec l’aide du comité consultatif du SNIUMP et tiennent compte des priorités des instances participantes. Le comité consultatif est constitué de représentants des régimes publics d’assurance médicaments de la Colombie-Britannique, de l’Alberta, de la Saskatchewan, du Manitoba, de l’Ontario, du Nouveau-Brunswick, de la Nouvelle-Écosse, de l’Île-du-Prince-Édouard, de Terre-Neuve-et-Labrador, du Yukon, du Programme des services de santé non assurés (SSNA) et de Santé Canada. Il comprend également des observateurs de l’ICIS, de l’Agence des médicaments du Canada (CDA-AMC), du ministère de la Santé et des Services sociaux du Québec (MSSS) et de l’Alliance pancanadienne pharmaceutique (APP).

Remerciements

Le présent rapport a été rédigé par le Conseil d’examen du prix des médicaments brevetés (CEPMB) dans le cadre de l’initiative de recherche du Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP).

Le CEPMB tient à remercier les membres du comité consultatif du SNIUMP pour leur supervision spécialisée et leur orientation dans le cadre de la rédaction du présent rapport. Veuillez noter que les énoncés et les constatations du présent rapport ne reflètent pas nécessairement l’avis des membres ou de leur organisation respective.

Nous remercions Yvonne Zhang d’avoir dirigé ce projet, ainsi que Kevin Pothier et Étienne Gaudette, Ph. D., pour leur supervision et leur contribution au rapport. Le CEPMB tient également à souligner l’assistance technique de Lokanadha Cheruvu ainsi que la contribution de Shirin Paynter à la rédaction.

Avis de non-responsabilité

L’initiative de recherche du SNIUMP fonctionne indépendamment des activités réglementaires du Conseil du CEPMB. Les priorités de recherche, les données, les déclarations et les opinions énoncées dans les rapports du SNIUMP ne représentent pas la position du CEPMB au sujet des questions réglementaires. Les rapports du SNIUMP ne contiennent aucune information qui soit confidentielle ou protégée aux termes des articles 87 et 88 de la Loi sur les brevets, et la mention d’un médicament dans un rapport du SNIUMP ne revient pas à reconnaître ni à nier qu’il fait l’objet d’une déclaration soumise en application des articles 80, 81 ou 82 de la Loi ou que son prix est ou n’est pas excessif au sens de l’article 85 de la Loi.

Bien qu’ils soient en partie fondés sur des données obtenues de l’Institut canadien d’information sur la santé (ICIS), les énoncés, les résultats, les conclusions, les points de vue et les opinions présentés dans ce rapport sont exclusivement ceux du CEPMB et ne peuvent pas être attribués à l’ICIS.

Renseignements connexes

Conseil d’examen du prix des médicaments brevetés

Centre Standard Life

Casier L40

333, avenue Laurier Ouest, bureau 1400

Ottawa (Ontario) K1P 1C1

Tél. : 1-877-861-2350

ATS : 613-288-9654

Courriel : PMPRB.Information-Renseignements.CEPMB@pmprb-cepmb.gc.ca

Citation suggérée :

Conseil d’examen du prix des médicaments brevetés (2025). CompasRx, 10e édition : Rapport annuel sur les dépenses des régimes publics d’assurance médicaments, 2022-2023. Ottawa : CEPMB.

Résumé

Les dépenses en médicaments prescrits assumées par les régimes publics d’assurance médicaments du SNIUMP ont augmenté : la hausse a été de 7,4 % en 2022-2023, et celles-ci ont atteint 14,1 milliards de dollars, ce qui représente un rythme plus rapide que la croissance annuelle des dépenses totales de santé de 2022Note de bas de page I, établie à 1,7 %, et que la variation annuelle de 4,9 % de l’indice des prix à la consommation (IPC) dans le domaine de la santé et des soins personnels de 2022-2023Note de bas de page II; l’ampleur de la hausse des coûts n’était pas la même pour chacune des deux principales composantes, soit les coûts des médicaments (7,9 %) et les coûts d’exécution d’ordonnance (4,5 %). La croissance globale des dépenses en médicaments prescrits a été principalement attribuable à une augmentation soutenue de l’utilisation de médicaments plus récents et plus coûteux, ainsi qu’à la remontée notable, après la pandémie, du nombre de bénéficiaires actifs.

Le rapport CompasRx du CEPMB offre un suivi et une analyse des facteurs d’évolution des coûts qui influent sur les dépenses en médicaments prescrits, qu'ils soient brevetés ou non brevetés, assumées par les régimes publics d’assurance médicaments du Canada. Cette dixième édition de CompasRx comprend un aperçu des facteurs qui ont fait croître les coûts des médicaments et les coûts d’exécution d’ordonnance en 2022-2023, ainsi qu’un examen rétrospectif des tendances récentes dans les coûts et l’utilisation des régimes publics d’assurance médicaments.

La base de données du Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP), créée par l’Institut canadien d’information sur la santé (ICIS), constitue la principale source de données du rapport en ce qui concerne les administrations suivantes : Colombie-Britannique, Alberta, Saskatchewan, Manitoba, Ontario, Nouveau-Brunswick, Nouvelle-Écosse, Île-du- Prince-Édouard, Terre-Neuve-et-Labrador et Yukon.

Les constatations faites dans le rapport éclaireront les discussions sur les politiques et aideront les décideurs à prévoir l’évolution des facteurs de croissance des coûts et à y réagir.

Principales constatations

Les principales constatations couvrent les trois domaines d’analyse de CompasRx, à savoir les tendances relatives aux dépenses en médicaments prescrits, les facteurs de coûts des médicaments, et les facteurs de coûts d’exécution d’ordonnance.

Dépenses en médicaments prescrits

Les dépenses en médicaments prescrits assumées par les régimes publics d’assurance médicaments du SNIUMP ont augmenté de 7,4 % en 2022-2023; il y avait déjà eu une hausse de 6,8 % en 2021-2022.

- Entre 2017-2018 et 2022-2023, les dépenses totales en médicaments prescrits assumées par les régimes publics d’assurance médicaments du Canada ont augmenté de 3,4 milliards de dollars, atteignant un taux de croissance annuel composé de 5,9 %.

- Les coûts des médicaments proprement dits, qui représentent 83 % des dépenses en médicaments prescrits, ont connu une hausse de 7,9 % de 2021-2022 à 2022-2023, tandis que les coûts d’exécution d’ordonnance, qui représentent les 17 % restants des dépenses, ont augmenté de 4,5 %.

- Les régimes publics d’assurance médicaments du SNIUMP ont payé en moyenne 88 % du total des coûts d’ordonnance de 14,1 milliards de dollars, pour 300 millions d’ordonnances, en 2022-2023.

- Le nombre total de bénéficiaires actifs des régimes publics du SNIUMP a augmenté de 7,4 % entre 2021-2022 et 2022-2023, pour atteindre 6,6 millions, soit un retour à la tendance de croissance antérieure à la pandémie de COVID-19.

Coûts des médicaments

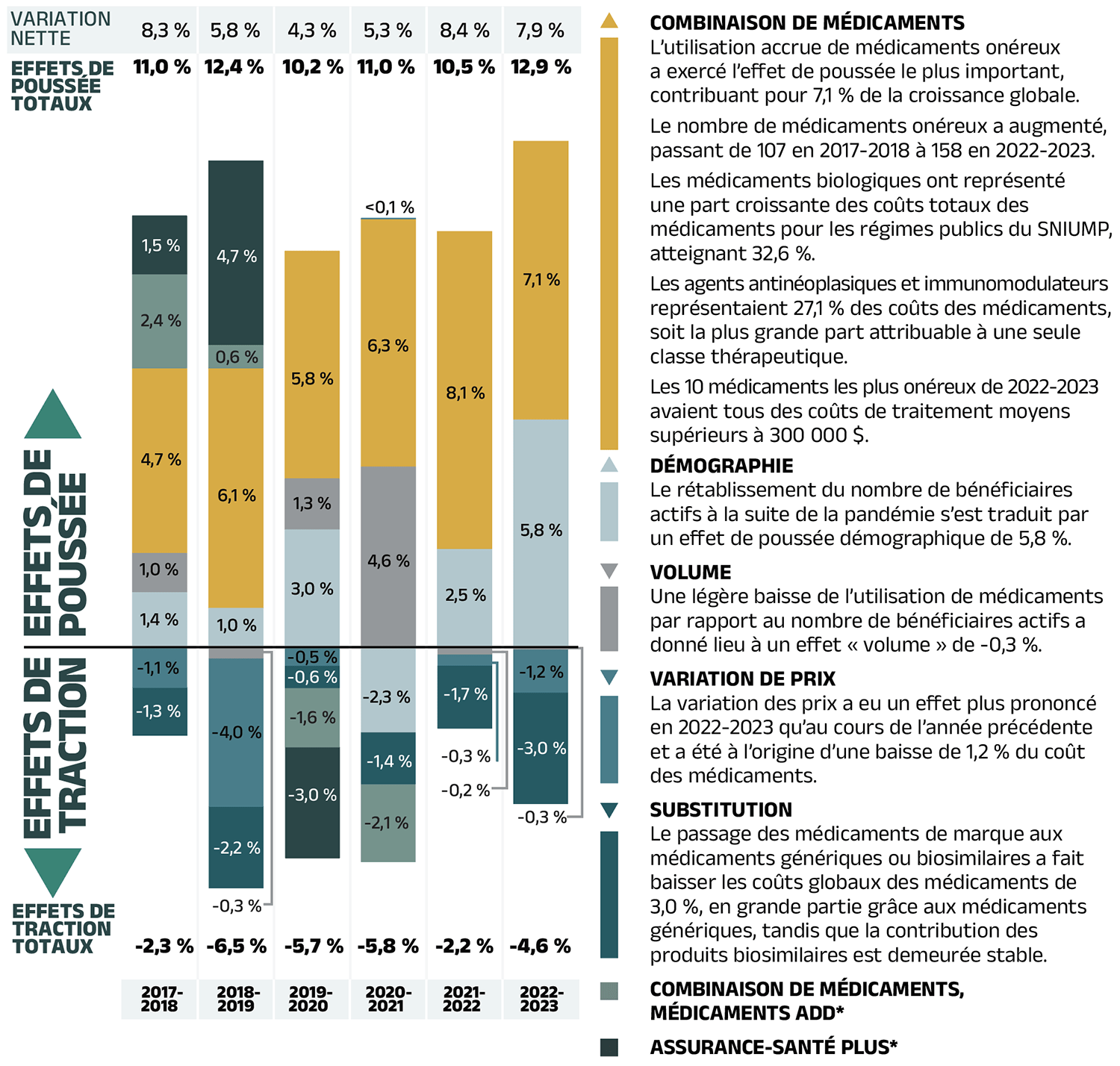

La croissance des coûts des médicaments pour les régimes publics du SNIUMP en 2022-2023 s’explique principalement par une augmentation soutenue de l’utilisation de médicaments onéreux, combinée à la reprise, après la pandémie, du nombre de bénéficiaires actifs.

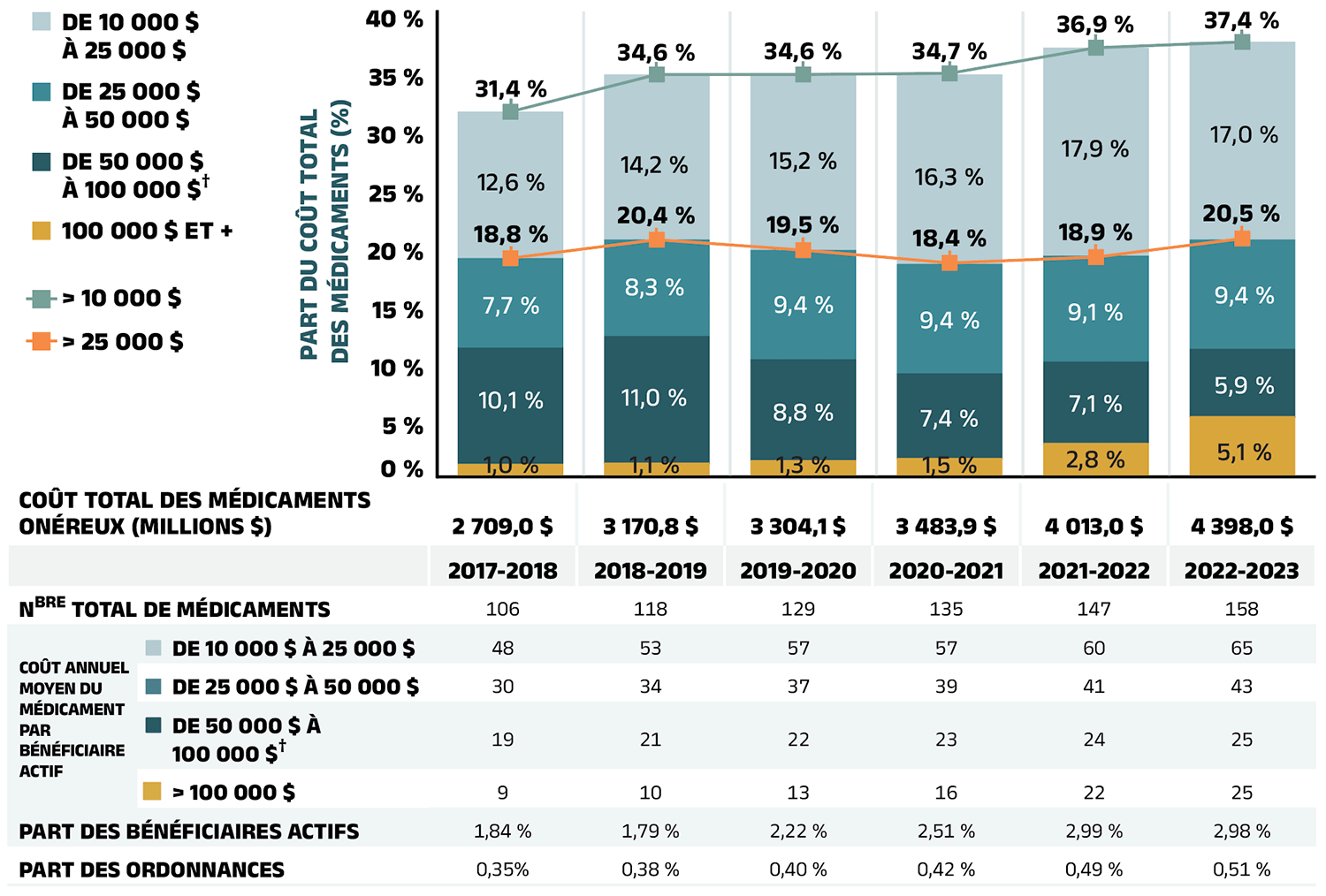

- L’utilisation accrue de médicaments onéreux est demeurée le facteur le plus prononcé en 2022-2023 : elle a fait grimper les coûts de 7,1 %.

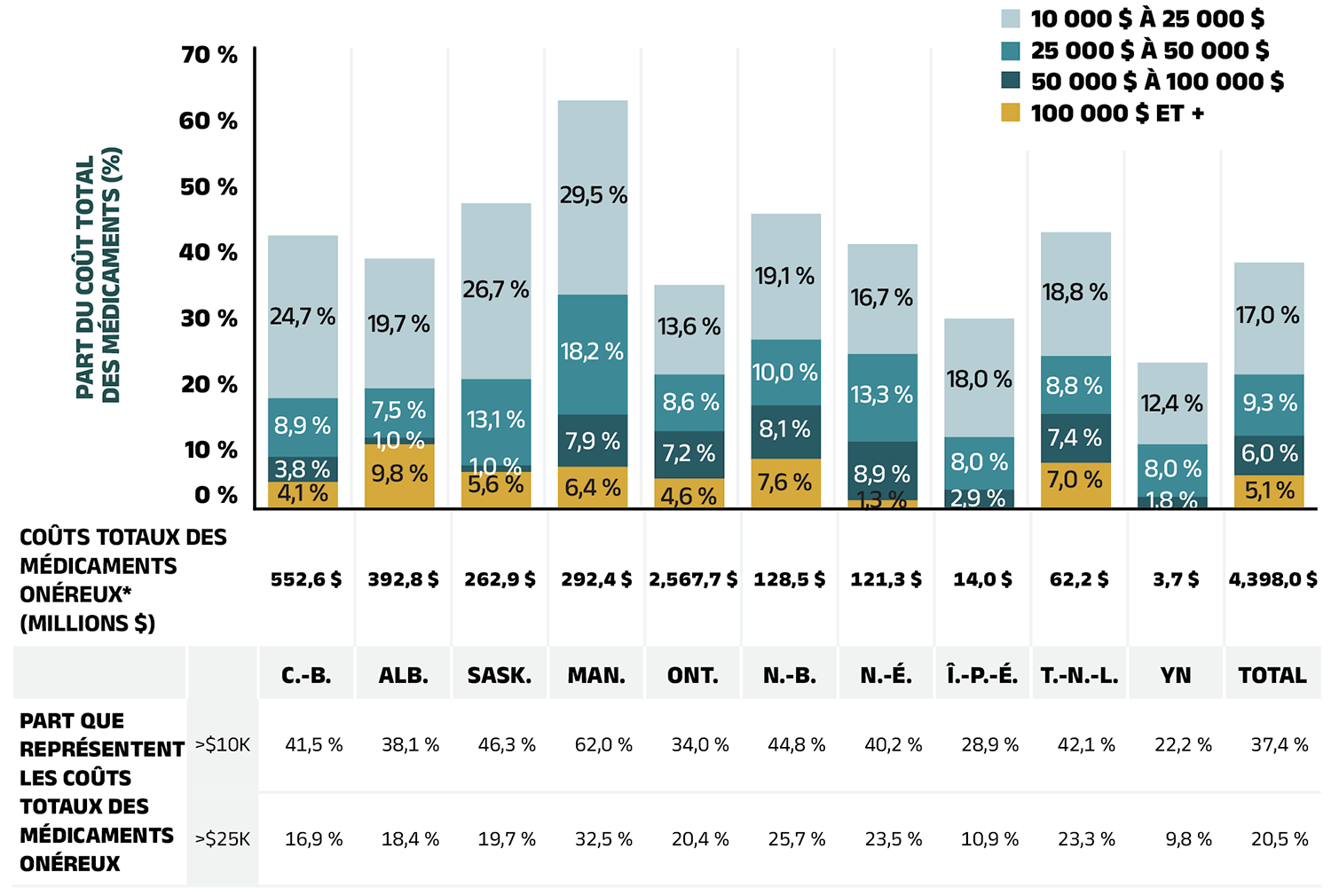

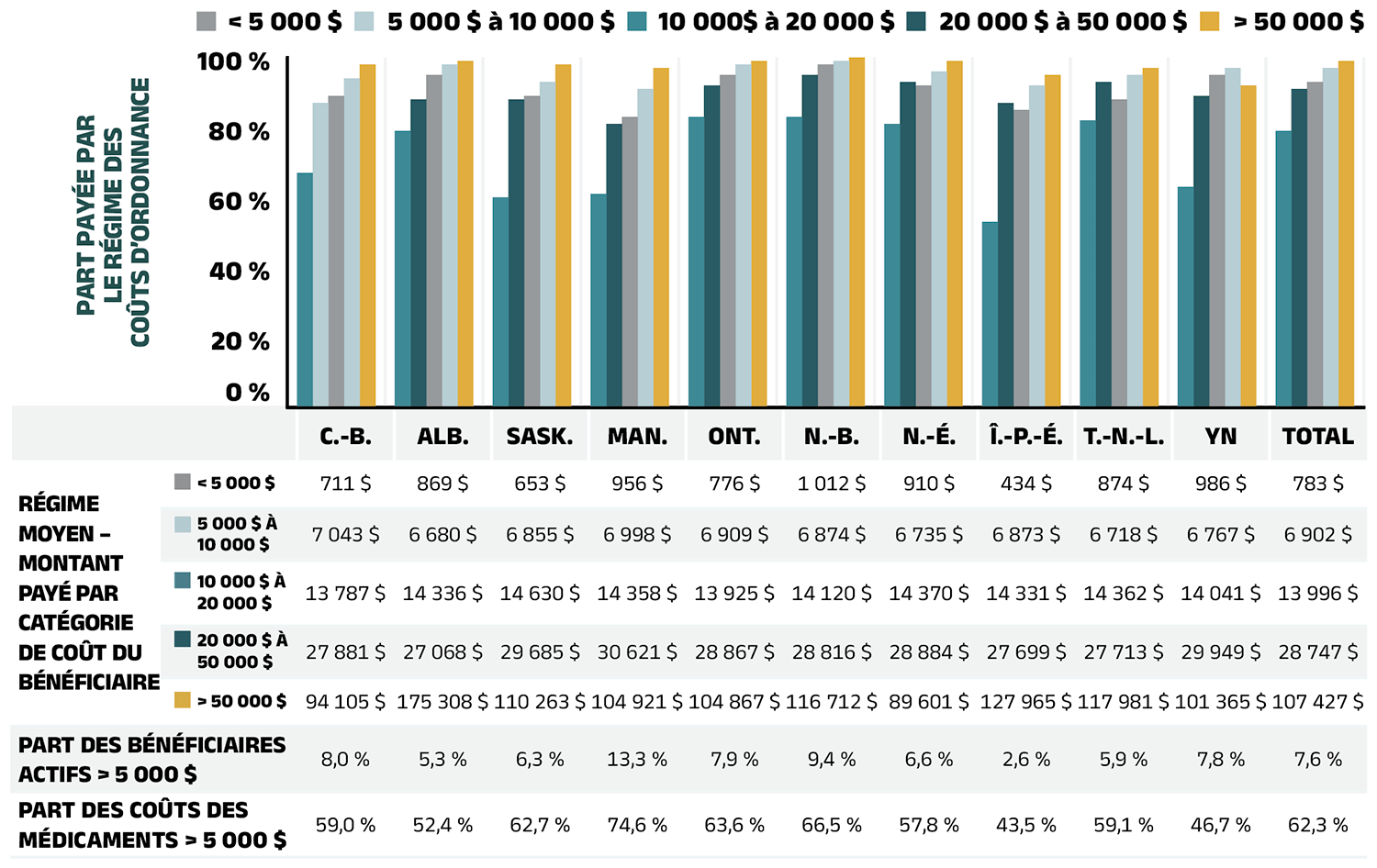

- En 2022-2023, les médicaments coûtant plus de 10 000 $ et plus de 25 000 $ par année étaient respectivement utilisés par moins de 3 % et moins de 1 % des bénéficiaires, mais représentaient respectivement plus de 37 % et plus de 20 % du coût des médicaments. Sur 6,6 millions de bénéficiaires actifs, les 7,6 % dont le coût annuel des médicaments dépassait 5 000 $ représentaient 62,3 % du coût total des médicaments assumé par les régimes publics.

- L’augmentation du nombre de bénéficiaires actifs en 2022-2023 a donné lieu à un effet de poussée démographique (facteur à la hausse) de 5,8 %, mais la réduction du nombre de demandes par patient a entraîné un effet de traction (facteur à la baisse) du volume de 0,3 %.

- La variation des prix a eu pour effet de réduire le coût des médicaments de 1,2 %, tandis que la substitution a eu pour effet de faire baisser le coût de 3,0 %.

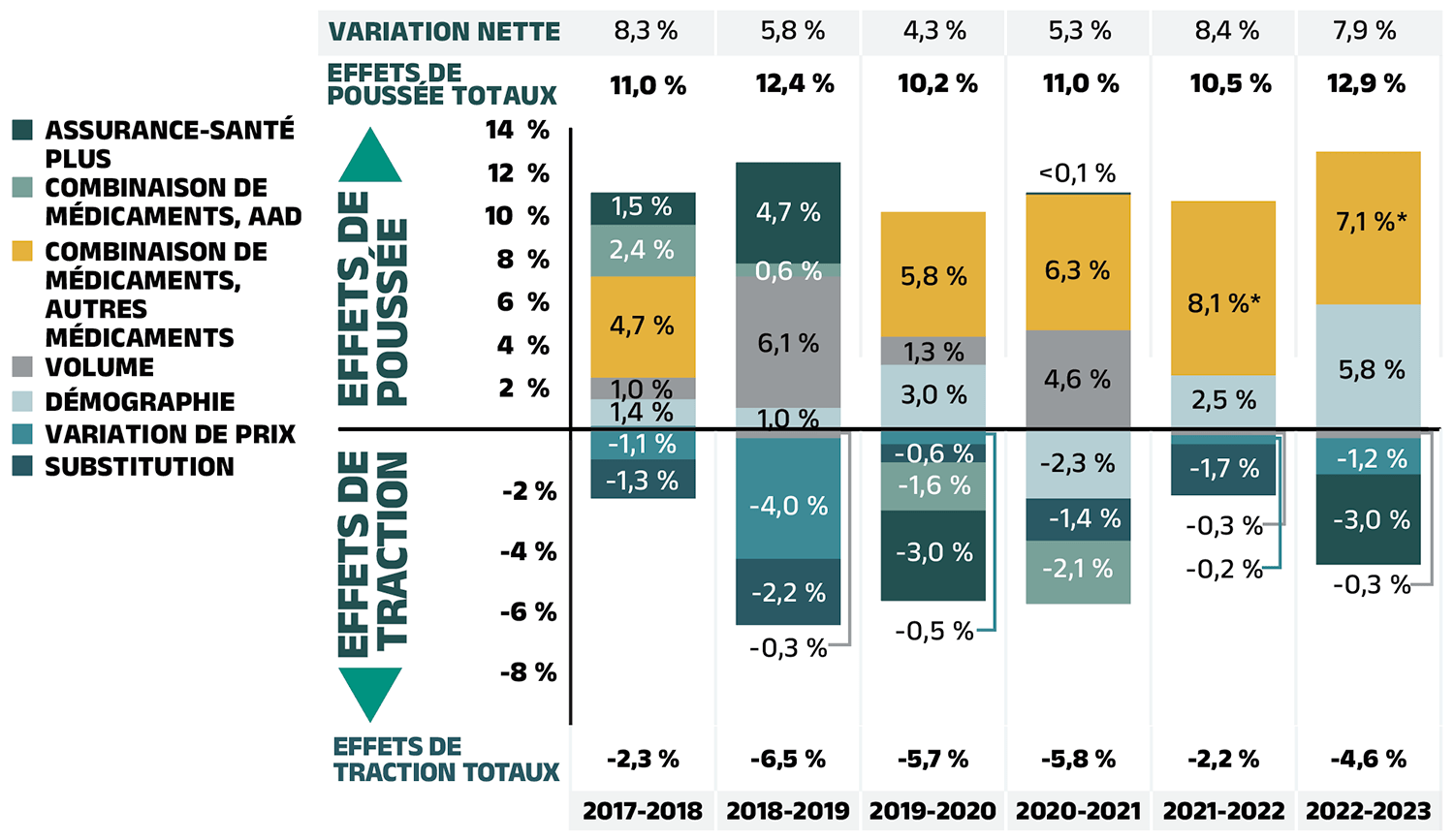

Figure - Version texte

| 2017-2018 | 2018-2019 | 2019-2020 | 2020-2021 | 2021-2022 | 2022-2023 | |

|---|---|---|---|---|---|---|

| Combinaison de médicaments | 4,7 % | 6,1 % | 5,8 % | 6,3 % | 8,1 % | 7,1 % |

| Démographie | 1,4 % | 1,0 % | 3,0 % | -2,3 % | 2,5 % | 5,8 % |

| Volume | 1,0 % | -0,3 % | 1,3 % | 4,6 % | -0,2 % | -0,3 % |

| Variation de prix | -1,1 % | -4,0 % | -0,5 % | 0,04 % | -0,3 % | -1,2 % |

| Substitution | -1,3 % | -2,2 % | -0,6 % | -1,4 % | -1,7 % | -3,0 % |

| Combinaison de médicaments, antiviraux à action directe (AAD)* | 2,4 % | 0,6 % | -1,6 % | -2,1 % | - | - |

| Assurance‑santé Plus* | 1,5 % | 4,7 % | -3,0 % | - | - | - |

| Effets de poussée totaux | 11,0 % | 12,4 % | 10,2 % | 11,0 % | 10,5 % | 12,9 % |

| Effets de traction totaux | -2,3 % | -6,5 % | -5,7 % | -5,8 % | -2,2 % | -4,6 % |

| Variation nette | 8,3 % | 5,8 % | 4,3 % | 5,3 % | 8,4 % | 7,9 % |

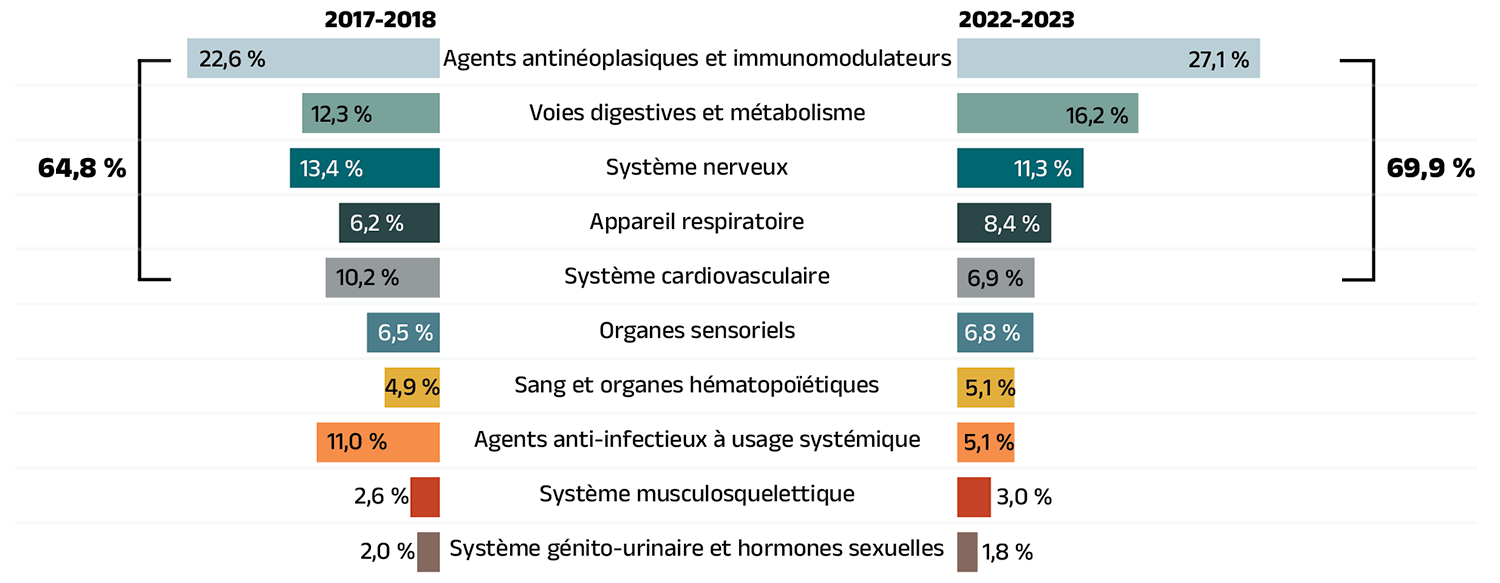

Combinaison de médicaments

- L’utilisation accrue de médicaments onéreux a exercé l’effet de poussée le plus important, contribuant pour 7,1 % de la croissance globale.

- Le nombre de médicaments onéreux a augmenté, passant de 107 en 2017-2018 à 158 en 2022-2023.

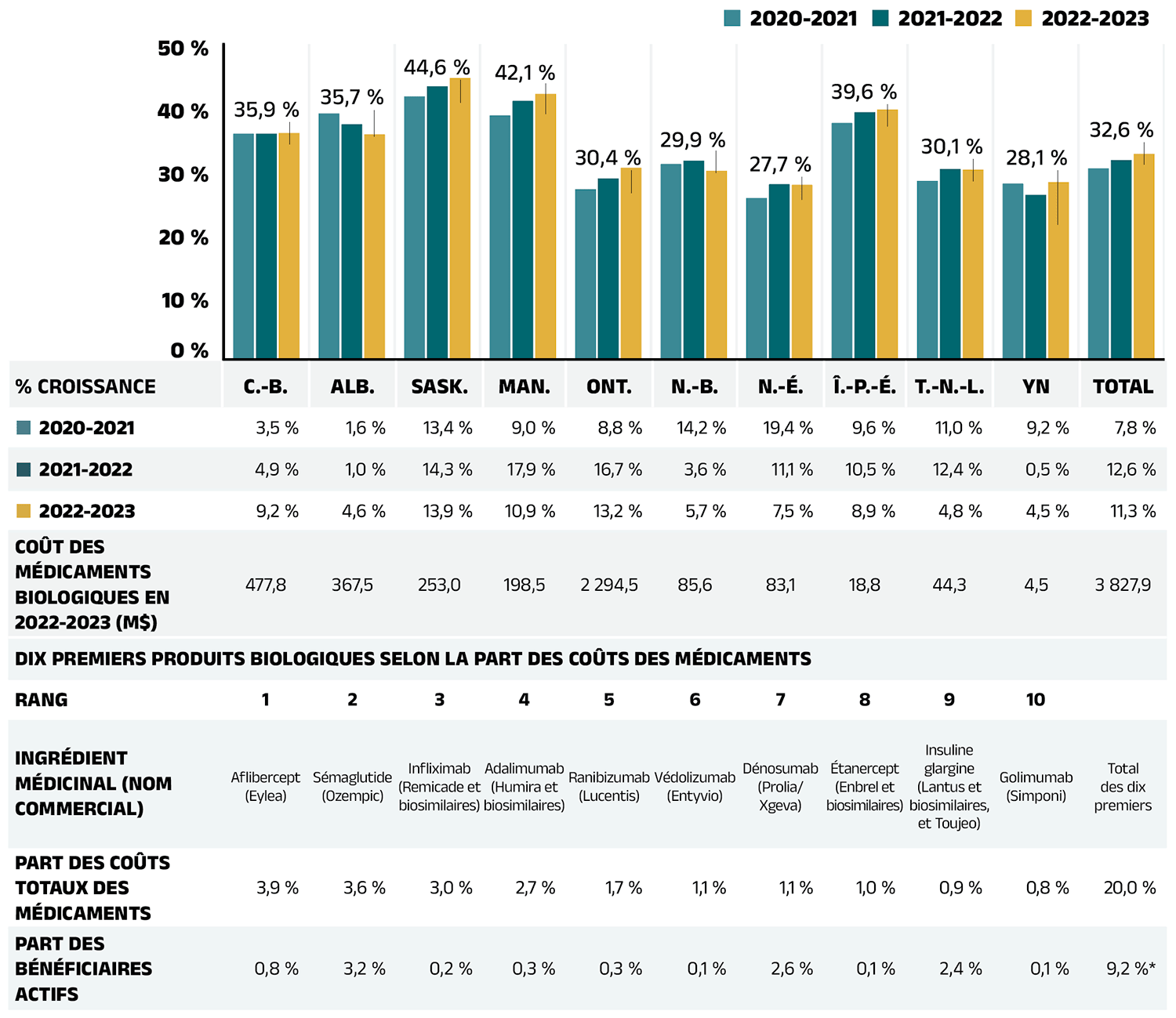

- Les médicaments biologiques ont représenté une part croissante des coûts totaux des médicaments pour les régimes publics du SNIUMP, atteignant 32,6 %.

- Les agents antinéoplasiques et immunomodulateurs représentaient 27,1 % des coûts des médicaments, soit la plus grande part attribuable à une seule classe thérapeutique.

Démographie

- Le rétablissement du nombre de bénéficiaires actifs à la suite de la pandémie s’est traduit par un effet de poussée démographique de 5,8 %.

Volume

- Une légère baisse de l’utilisation de médicaments par rapport au nombre de bénéficiaires actifs a donné lieu à un effet « volume » de -0,3 %.

Variation de prix

- La variation des prix a eu un effet plus prononcé en 2022-2023 qu’au cours de l’année précédente et a été à l’origine d’une baisse de 1,2 % du coût des médicaments.

Substitution

- Le passage des médicaments de marque aux médicaments génériques ou biosimilaires a fait baisser les coûts globaux des médicaments de 3,0 %, en grande partie grâce aux médicaments génériques, tandis que la contribution des produits biosimilaires est demeurée stable.

Combinaison de médicaments, médicaments ADD*

Assurance‑santé Plus*

Remarque : La présente analyse est fondée sur des renseignements publics sur les prix. Elle ne tient pas compte des rabais confidentiels sur les prix des médicaments négociés par l’Alliance pancanadienne pharmaceutique au nom des régimes publics.

Il se peut que l’addition des valeurs ne corresponde pas aux totaux parce que les valeurs ont été arrondies et qu’il y a eu un effet d’interaction (pour plus de détails, voir la section 2).

* Aucune déclaration depuis 2020-2021 (voir la section sur les méthodes de l’édition précédente).

Source des données : Base de données du Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

Coûts d’exécution d’ordonnance

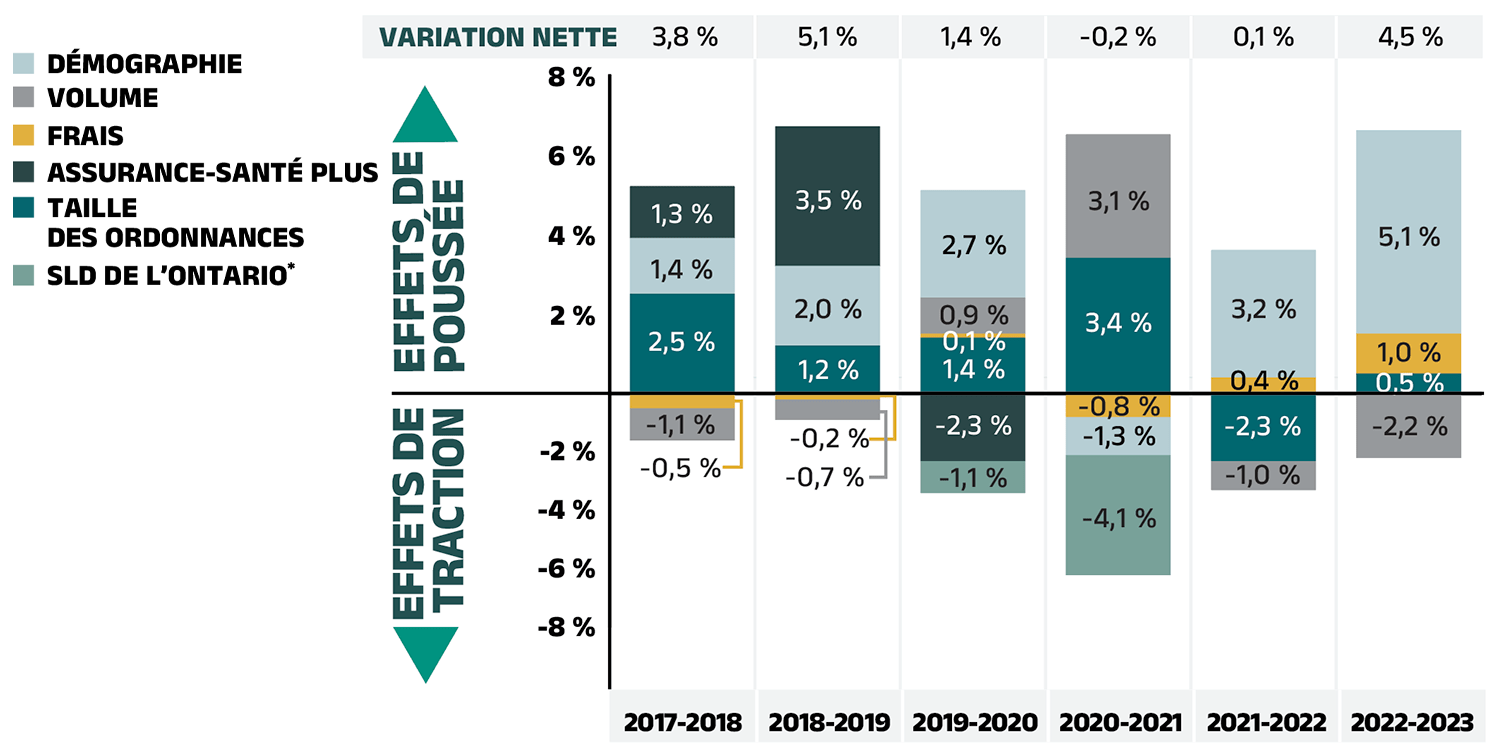

Les frais liés à l'exécution des ordonnances au sein des régimes publics du SNIUMP ont augmenté de 4,5 % en 2022-2023, revenant ainsi à la tendance de croissance observée avant la pandémie.

- L’effet démographique, c’est-à-dire le rebond important du nombre de bénéficiaires actifs après la pandémie, est le facteur qui a le plus contribué à la croissance annuelle des coûts d’exécution d’ordonnance en 2022-2023 : il les a fait grimper de 5,1 %.

- Cette hausse a été partiellement compensée par un effet à la baisse de -2,2 %, attribuable à la diminution de la quantité de médicaments délivrés aux patients.

- De plus, des frais moyens d’exécution plus élevés par ordonnance et une taille globale d'ordonnance légèrement plus petite ont entraîné une hausse des coûts de 1,0 % et de 0,5 %, respectivement.

Introduction

Les dépenses des régimes publics d’assurance médicaments canadiens représentent une part importante du budget global consacré aux soins de santé. L’Institut canadien d’information sur la santé (ICIS) a déclaré que le coût total des médicaments d’ordonnance au Canada avait atteint 42,1 milliards de dollars en 2023; la part la plus importante a été financée par les régimes publics d’assurance médicaments (42 % Note de bas de page III) et le reste a été payé par les régimes privés ou par les ménages et les particuliersRéférence 1.

Cette édition du rapport porte sur l’exercice financier 2022-2023 et propose un regard rétrospectif sur les tendances récentes. Les résultats aideront les parties prenantes à anticiper et à réagir aux pressions croissantes sur les coûts qui touchent les régimes publics d'assurance-médicaments du Canada.

L’analyse porte sur les régimes publics d’assurance médicaments qui participent au Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP); celui-ci englobe tous les régimes publics provinciaux (à l’exception du Québec), ainsi que le régime du Yukon. Ces régimes représentent environ le tiers (35 %) des dépenses annuelles totales consacrées aux médicaments prescrits au CanadaRéférence 1.

Chacun des régimes publics d’assurance médicaments rembourse les bénéficiaires admissibles conformément à sa propre structure et met en œuvre des politiques relatives au remboursement du prix des médicaments et des frais d’exécution d’ordonnance. Des résumés de la structure et des politiques des régimes sont disponibles sur le site web de l’ICISRéférence 2.

Méthodes

Données

La base de données du Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP), créée par l’Institut canadien d’information sur la santé (ICIS), constitue la principale source de données du présent rapport. Cette base de données renferme des renseignements nationaux sur les régimes publics d’assurance médicaments, notamment des données sur les demandes de remboursement recueillies auprès des régimes participant à l’initiative du SNIUMP. Les données sont présentées en fonction de l’exercice.

Les résultats sont présentés pour les régimes publics d’assurance médicaments suivants : Colombie-Britannique, Alberta, Saskatchewan, Manitoba, Ontario, Nouveau- Brunswick, Nouvelle-Écosse, Île-du-Prince-Édouard, Terre-Neuve-et-Labrador et Yukon. Le Programme des services de santé non assurés (SSNA), qui était inclus dans les éditions précédentes, jusqu’à l’édition qui portait sur l’exercice 2020-2021, a été exclu de cette édition-ci conformément aux normes actuelles d’utilisation et de communication des données. Les résultats comparatifs passés ont été révisés en conséquence, sauf pour ce qui est des facteurs de coût des médicaments et de coût d’exécution, car l’exclusion des données des SSNA n’aurait eu qu’un effet négligeable sur la contribution relative des facteurs de coût. Par conséquent, dans le présent rapport, il se peut que certaines données qui concernent les exercices antérieurs diffèrent légèrement de celles publiées dans les éditions précédentes de CompasRx.

L’analyse porte exclusivement sur les données relatives aux bénéficiaires qui ont atteint le montant de leur franchise et qui ont reçu un remboursement d’un régime public. Les résultats présentés pour la Saskatchewan et le Manitoba incluent les dépenses acceptées en médicaments d’ordonnance pour les personnes admissibles à une couverture, mais qui n’ont pas présenté de demande et qui, par conséquent, n’ont pas de franchise définie.

Pour 2022-2023, ont été exclus de l’analyse les bénéficiaires actifs qui avaient reçu un remboursement public uniquement en raison de l’utilisation de tests rapides de détection d’antigènes de la COVID-19 ou d’ordonnances de nirmatrelvir/ritonavir (Paxlovid) dans le cadre d’un régime public d’assurance médicaments du SNIUMP. L’inclusion de ces bénéficiaires, qui sont possiblement des personnes n’ayant habituellement pas droit au remboursement des médicaments d’usage courant au titre d’un régime public d’assurance médicaments, aurait pu gonfler artificiellement le nombre de bénéficiaires actifs et les paramètres d’utilisation (en particulier dans les provinces où il y avait des sous-programmes d’immunisation ou propres à la pandémie Note de bas de page IV), alors que leur incidence sur le coût des médicaments et d’exécution d’ordonnance était négligeable. On a appliqué cet ajustement de façon universelle pour toutes les administrations afin d’assurer l’uniformité des données incluses dans le rapport. Aux fins des prochaines éditions du rapport CompasRx, on continuera de suivre de près la situation et, au besoin, de peaufiner les critères d’inclusion en réponse aux défis changeants en matière de santé publique.

La fréquence d’exécution des ordonnances des sous-régimes de soins de longue durée (SLD) n’est habituellement pas typique, en raison des besoins particuliers des patients. En ce qui concerne l’Ontario, les ordonnances des sous-régimes de SLD ont donc été séparées de l’analyse des coûts d’exécution d’ordonnance, car leur ampleur aurait eu un effet notable.

Analyses

Le rapport comprend trois sections principales. La section 1 présente les tendances globales des dépenses en médicaments prescrits; elle met l’accent sur les taux de variation annuels des dépenses en médicaments et aborde les facteurs démographiques. Les sections 2 et 3 fournissent des renseignements détaillés sur les éléments qui influent sur les dépenses.

Les éléments qui composent les dépenses en médicaments prescrits peuvent être examinés sous deux angles : le partage des coûts et le prix des produits pharmaceutiques.

Du point de vue du partage des coûts, les dépenses indiquées dans le présent rapport représentent le montant total que les régimes publics d’assurance médicaments du SNIUMP acceptent de rembourser. Ces dépenses tiennent compte à la fois des portions des coûts d’ordonnance payées par les régimes et de celles payées par les bénéficiaires, comme les quotes-parts et les franchises.

Du point de vue de l’établissement des prix des produits pharmaceutiques, les coûts d’un régime d’assurance pour les médicaments prescrits se mesure par le total de deux composantes, soit les coûts des médicaments prescrits (marges bénéficiaires comprises) et les coûts d’exécution d’ordonnance, représentés ici par cette formule :

Dépenses en médicaments d’ordonnance = coûts des médicaments + coûts d’exécution d’ordonnance

La section 2, « Facteurs de coûts des médicaments », et la section 3, « Facteurs de coûts d’exécution d’ordonnance », décrivent en détail chaque composante de cette formule, par l’analyse des tendances et l’ajout de contexte supplémentaire sous forme d’aperçus.

Dans la présente édition du rapport CompasRx, on décompose les données sur les bénéficiaires en fonction de l’âge (personnes âgées et non âgées) et du sexe. Ces analyses offrent une vision plus détaillée de la composition du groupe des bénéficiaires actifs selon l’âge et le sexe et permettent de rendre compte des différences dans les coûts d’ordonnance entre les groupes démographiques et les administrations. On dispose ainsi de plus de contexte quant à l’interaction entre, d’une part, les facteurs démographiques et, d’autre part, les approches stratégiques, la conception du régime et l’admissibilité, interaction qui contribue aux différences entre les administrations sur le plan des dépenses du régime public d’assurance médicaments.

L’analyse des facteurs de coûts des médicaments et de l’exécution des ordonnances suit la démarche méthodologique décrite dans le rapport du CEPMB intitulé Les facteurs de coût associés aux dépenses en médicaments d’ordonnance : Un rapport méthodologiqueRéférence 3. Les coûts des médicaments incluent toute marge bénéficiaire associée à ceux-ci. On a limité les analyses de la taille moyenne des ordonnances, ainsi que de l’établissement du prix des médicaments, aux formulations solides administrées par voie orale, de façon à éviter les incohérences au niveau de la déclaration des données qui peuvent exister sur le plan du nombre de jours d’approvisionnement et du nombre d’unités des autres formulations. Les niveaux de classification anatomique, thérapeutique et chimique (ATC) présentés ici reposent sur les données du SNIUMP de l’ICIS et le système de classification ATC établi par le Centre collaborateur de l’Organisation mondiale de la Santé pour la méthodologie sur les statistiques pharmaceutiques. Les vaccins et les services pharmaceutiques ne sont pas représentés dans le rapport.

À compter de la présente édition, les médicaments nouvellement approuvés au Canada, leur évaluation clinique et leur évaluation sur le plan de l’économie de la santé (qui étaient jusqu’ici présentés en annexe) ne figurent plus parmi les analyses. Ces renseignements seront dorénavant consignés dans le rapport Veille des médicaments mis en marché, une initiative de recherche du SNIUMP.

Les tableaux de données complémentaires sur les dépenses publiques en médicaments au Canada figurent dans le fichier de données d’accompagnement, accessible sur le site Web Canada.ca.

Un glossaire des termes utilisés dans les études du SNIUMP est également accessible sur le site Web Canada.ca.

Limites

Les dépenses en médicaments indiquées dans le présent rapport correspondent aux coûts directement liés aux ordonnances et n’incluent pas les dépenses de fonctionnement plus générales des programmes, comme les coûts administratifs et les coûts liés aux ressources humaines. Les niveaux de dépenses en médicaments et d’utilisation de ceux-ci varient considérablement selon la province ou le territoire, et les comparaisons entre les régimes publics d’assurance médicaments sont limitées par les différences de structure et de politiques, ainsi que par les profils démographiques et sanitaires distincts des populations de bénéficiaires. Ainsi, les régimes publics d’assurance médicaments de la Colombie-Britannique, de la Saskatchewan et du Manitoba offrent une couverture universelle fondée sur le revenu, alors que les régimes publics des autres provinces offrent des programmes particuliers aux aînés, aux bénéficiaires de l’aide au revenu et à divers groupes de patients.

La base de données du SNIUMP comprend les données disponibles relatives à certains sous-régimes propres à des administrations particulières, comme l’Alberta, la Nouvelle-Écosse et l’Île-du-Prince-Édouard. Ces facteurs limitent encore davantage la comparabilité des résultats d’un régime à l’autre. Un résumé complet des sousrégimes compris dans la base de données du SNIUMP, ainsi que leurs critères d’admissibilité, est publié sur le site web de l’ICISRéférence 2.

Les médicaments onéreux sont associés à un coût annuel moyen de traitement supérieur à 10 000 $. Si les médicaments atteignent un tel seuil une année donnée, ils sont comptés pour toutes les autres années. Par conséquent, le nombre de médicaments onéreux et la composition de ce groupe de médicaments peuvent varier en fonction du moment de l’analyse.

Le nombre de médicaments oncologiques et d’autres médicaments onéreux couverts par les régimes publics peut être sous-estimé, car certains sont remboursés par l’entremise de programmes spécialisés, par exemple de soins aux personnes atteintes de cancer, dont les données ne rendent pas compte.

Les coûts déclarés des médicaments correspondent aux montants que les régimes publics ont accepté de rembourser, ce qui ne reflète pas les ristournes et les remises ni les réductions de prix découlant des ententes confidentielles portant sur l’inscription des produits à la liste.

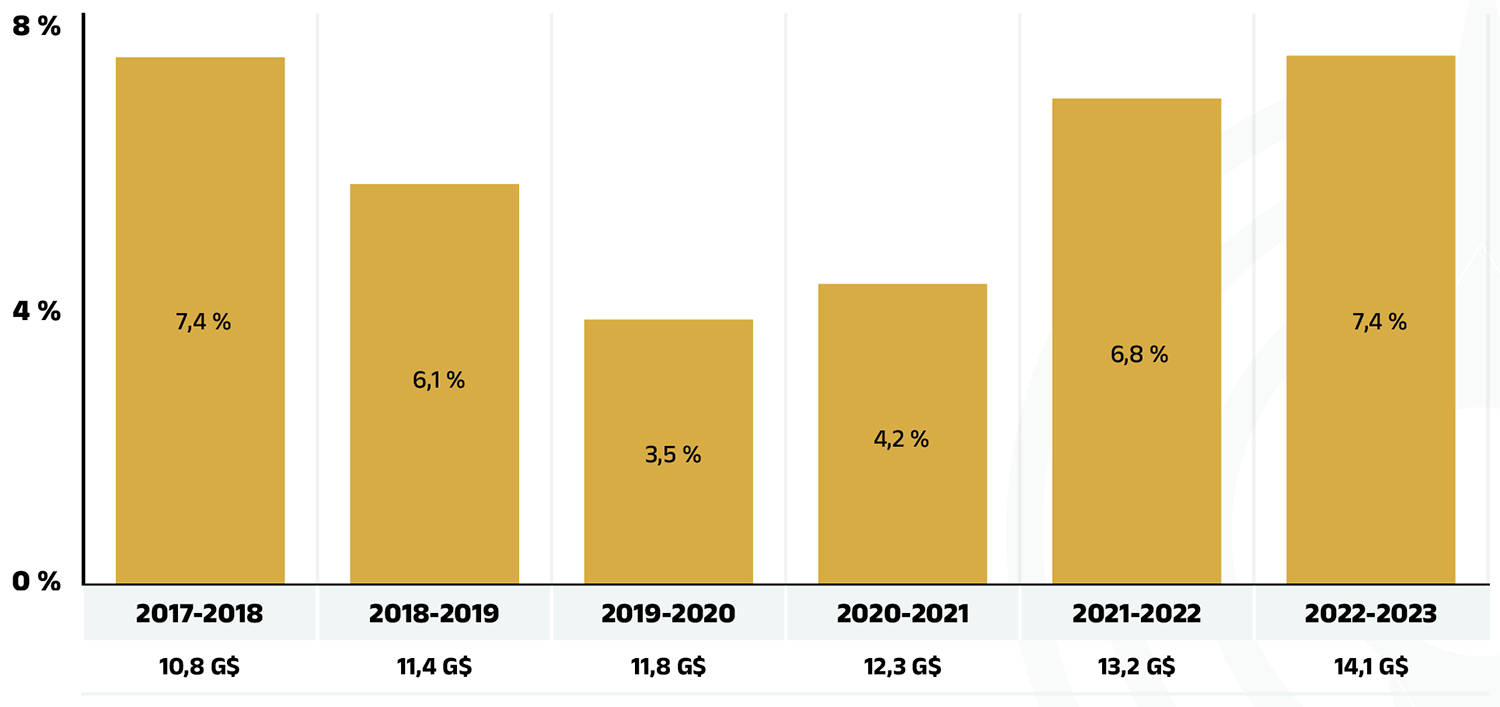

1. Tendances des dépenses en médicaments prescrits, de 2017-2018 à 2022-2023

Les dépenses des régimes publics en médicaments prescrits ont augmenté de 7,4% en 2022-2023. Il s’agissait d’un retour au taux de variation le plus élevé, observé pour la dernière fois en 2017-2018. La croissance a été principalement attribuable à l’augmentation de l’utilisation de médicaments récents et onéreux, ainsi qu’à la remontée notable, après la pandémie, du nombre de bénéficiaires actifs.

Dépenses en médicaments d’ordonnance

Dépenses en médicaments prescrits = coûts des médicaments (83 %) + coûts d’exécution d’ordonnance (17 %)

Entre 2017-2018 et 2022-2023, les dépenses annuelles en médicaments prescrits pour les régimes publics d’assurance médicaments ont connu un taux de croissance annuel composé de 5,9 % : elles sont passées de 10,8 milliards à 14,1 milliards de dollars, et près de 1 milliard de cette croissance a eu lieu au cours de la dernière année étudiée (figure 1.1).

Figure 1.1 – Version texte

| 2017-2018 | 2018-2019 | 2019-2020 | 2020-2021 | 2021-2022 | 2022-2023 | |

|---|---|---|---|---|---|---|

| Taux de variation | 7,4 % | 6,1 % | 3,5 % | 4,2 % | 6,8 % | 7,4 % |

| Dépenses en médicaments prescrits | 10,8 G$ | 11,4 G$ | 11,8 G$ | 12,3 G$ | 13,2 G$ | 14,1 G$ |

Source des données : Base de données du Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

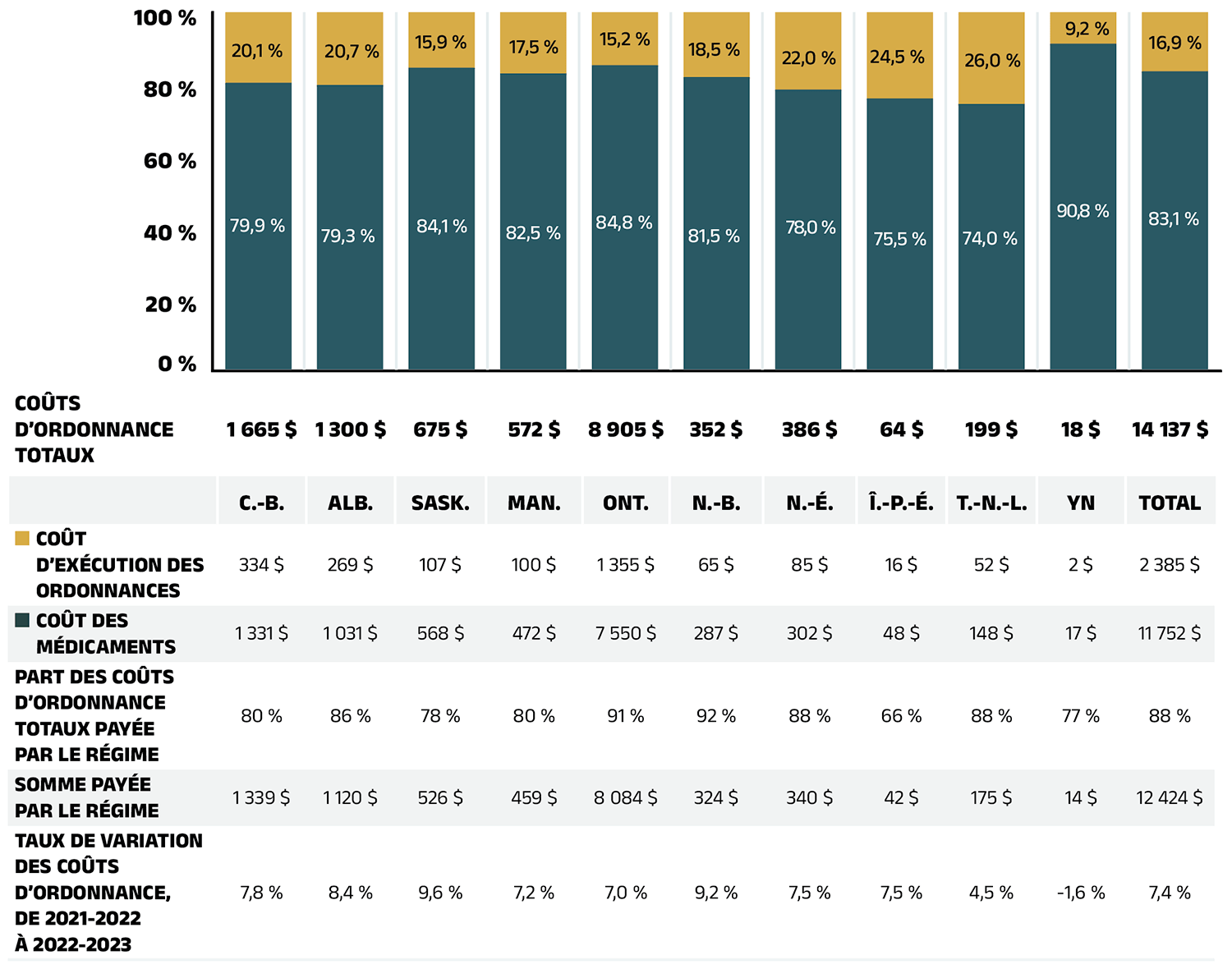

La croissance globale de 7,4 % des dépenses en 2022-2023 découle d’une croissance de 7,9 % des coûts des médicaments (marges bénéficiaires comprises) et d’une hausse de 4,5 % des coûts d’exécution d’ordonnance. Compte tenu de leur taux de croissance distinct, la proportion des dépenses globales que représente la composante du coût des médicaments a augmenté et atteint 83,1 %, tandis que la part que représentent les coûts d’exécution d’ordonnance est tombée à 16,9 % (figure 1.2), un changement par rapport aux proportions de 2021-2022, telles qu’elles étaient indiquées dans l’édition précédente.

Ces dépenses comprennent à la fois la portion des coûts d’ordonnance payée par les régimes et les portions payées par les bénéficiaires, comme les quotes-parts et les franchises.

Part des dépenses en médicaments prescrits payée par les bénéficiaires

Dépenses en médicaments d’ordonnance = dépenses payées par le régime (88 %) + dépenses payées par les bénéficiaires (12 %)

En 2022-2023, conformément aux tendances historiques, les régimes publics ont payé en moyenne 88 % (figure 1.2) des dépenses totales en médicaments prescrits remboursables, tandis que le reste a été payé par les bénéficiaires soit de leur poche, soit par un assureur privé tiers. La part des bénéficiaires variait d’une administration à l’autre, selon une fourchette qui allait de 8 % (au Nouveau-Brunswick) à 34 % (à l’Île-du-Prince-Édouard).

Figure 1.2 – Version texte

| Colombie-Britannique | Alberta | Saskatchewan | Manitoba | Ontario | Nouveau-Brunswick | Nouvelle-Écosse | Île-du-Prince-Édouard | Terre-Neuve-et-Labrador | Yukon | Total | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Coûts d’ordonnance totaux (en millions de dollars) | 1 665 $ | 1 300 $ | 675 $ | 572 $ | 8 905 $ | 352 $ | 386 $ | 64 $ | 199 $ | 18 $ | 14 137 $ |

| Part des coûts d’ordonnance totaux attribuée aux coûts d’exécution d’ordonnance | 20,1 % | 20,7 % | 15,9 % | 17,5 % | 15,2 % | 18,5 % | 22,0 % | 24,5 % | 26,0 % | 9,2 % | 16,9 % |

| Part des coûts d’ordonnance totaux attribuée aux coûts des médicaments | 79,9 % | 79,3 % | 84,1 % | 82,5 % | 84,8 % | 81,5 % | 78,0 % | 75,5 % | 74,0 % | 90,8 % | 83,1 % |

| Coûts d’exécution d’ordonnance (millions de dollars) | 334 $ | 269 $ | 107 $ | 100 $ | 1 355 $ | 65 $ | 85 $ | 16 $ | 52 $ | 2 $ | 2 385 $ |

| Coûts des médicaments (millions de dollars) | 1 331 $ | 1 031 $ | 568 $ | 472 $ | 7 550 $ | 287 $ | 302 $ | 48 $ | 148 $ | 17 $ | 11 752 $ |

| Part des coûts d’ordonnance totaux payée par le régime | 80 % | 86 % | 78 % | 80 % | 91 % | 92 % | 88 % | 66 % | 88 % | 77 % | 88 % |

| Somme payée par le régime (millions de dollars) | 1 339 $ | 1 120 $ | 526 $ | 459 $ | 8 084 $ | 324 $ | 340 $ | 42 $ | 175 $ | 14 $ | 12 424 $ |

| Taux de variation des coûts d’ordonnance, de 2021-2022 à 2022-2023 | 7,8 % | 8,4 % | 9,6 % | 7,2 % | 7,0 % | 9,2 % | 7,5 % | 7,5 % | 4,5 % | -1,6 % | 7,4 % |

Remarque : Les marges bénéficiaires sont incluses dans les coûts des médicaments indiqués. Il est possible que l’addition des valeurs ne corresponde pas aux totaux indiqués, parce qu’elles ont été arrondies.

Source des données : Base de données du Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

La croissance annuelle des dépenses en médicaments prescrits est fonction de la hausse du nombre de bénéficiaires actifs et du coût de leurs médicaments. Au cours des trois dernières années étudiées, comme il a été mentionné dans les éditions précédentes du présent rapport, la pandémie de COVID-19 a provoqué de fortes variations de la population globale des bénéficiaires des régimes publics du SNIUMP. En 2020-2021, il y a eu une diminution sans précédent de 366 000 bénéficiaires actifs, qui a réduit le total à moins de 6,0 millions. Celle-ci a été suivie d’un rebond partiel de 214 000 bénéficiaires actifs en 2021-2022, qui a ramené le total à 6,2 millions. En 2022-2023, la tendance quant au nombre de bénéficiaires actifs s’est maintenue, avec une augmentation notable de 460 000; on a ainsi atteint les 6,6 millions, un nombre supérieur aux chiffres antérieurs à la pandémie.

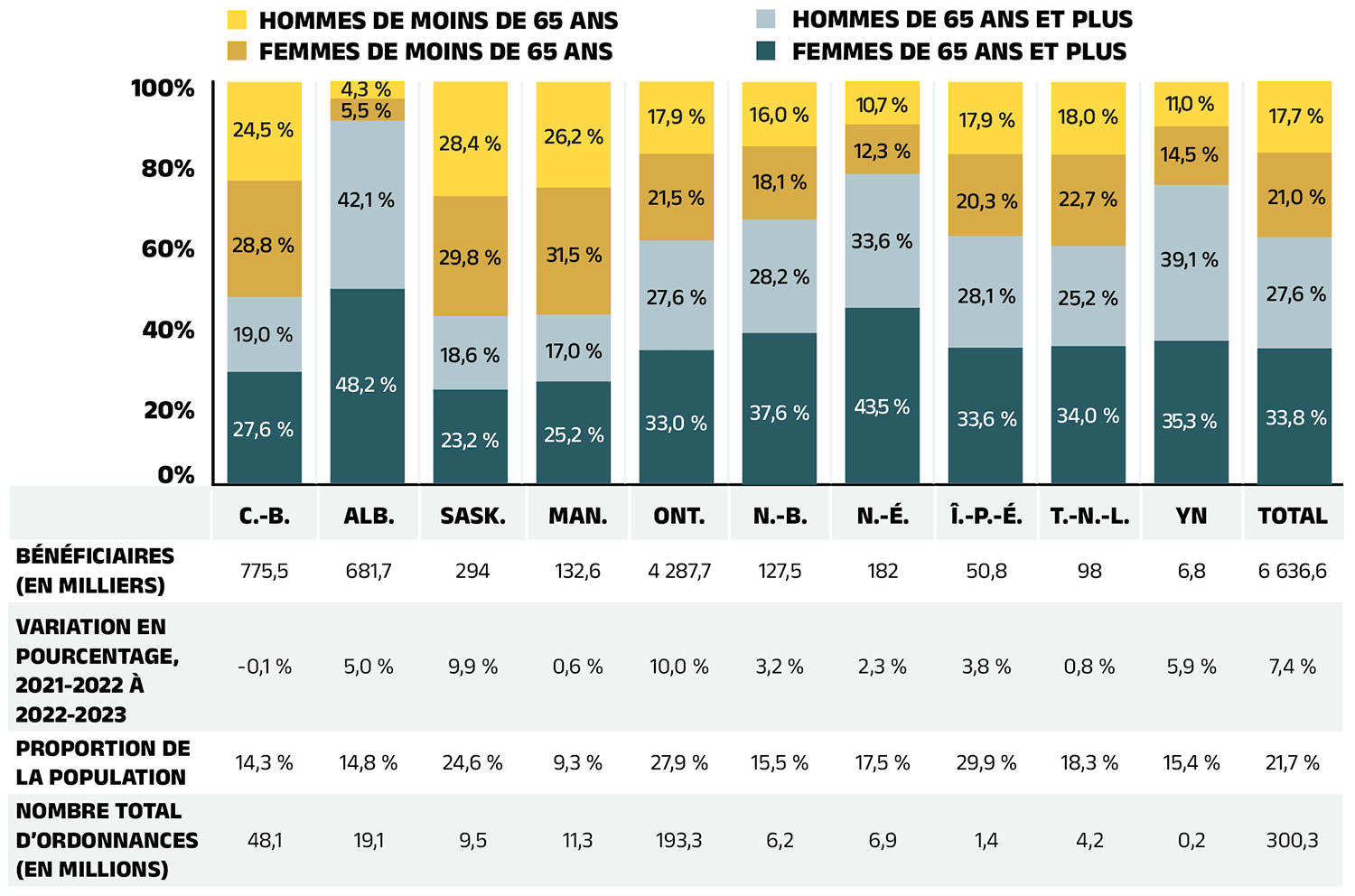

En 2022-2023, les bénéficiaires actifs ont fait exécuter 300 millions d’ordonnances que les régimes publics d’assurance médicaments du SNIUMP ont accepté de soumettre à la franchise ou de payer (en tout ou en partie). Les bénéficiaires âgés de 65 ans et plus constituaient 61 % des bénéficiaires actifs, tandis que les bénéficiaires âgés de moins de 65 ans représentaient 39 % des bénéficiaires actifs. Au sein des deux groupes d’âge, un plus grand nombre de femmes que d’hommes ont présenté des demandes, soit 55 % des bénéficiaires actifs, par rapport à 45 % pour les hommes. Toutefois, ces proportions variaient considérablement d’une administration à l’autre, en raison des différences dans la conception du régime, l’admissibilité et la démographie (figure 1.3a).

Figure 1.3a – Version texte

| Colombie-Britannique | Alberta | Saskatchewan | Manitoba | Ontario | Nouveau-Brunswick | Nouvelle-Écosse | Île-du-Prince-Édouard | Terre-Neuve-et-Labrador | Yukon | Total | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Femmes de 65 ans et plus | 27,6 % | 48,2 % | 23,2 % | 25,2 % | 33,0 % | 37,6 % | 43,5 % | 33,6 % | 34,0 % | 35,3 % | 33,8 % |

| Hommes de 65 ans et plus | 19,0 % | 42,1 % | 18,6 % | 17,0 % | 27,6 % | 28,2 % | 33,6 % | 28,1 % | 25,2 % | 39,1 % | 27,6 % |

| Femmes de moins de 65 ans | 28,8 % | 5,5 % | 29,8 % | 31,5 % | 21,5 % | 18,1 % | 12,3 % | 20,3 % | 22,7 % | 14,5 % | 21,0 % |

| Hommes de moins de 65 ans | 24,5 % | 4,3 % | 28,4 % | 26,2 % | 17,9 % | 16,0 % | 10,7 % | 17,9 % | 18,0 % | 11,0 % | 17,7 % |

| Bénéficiaires (en milliers) | 775,5 | 681,7 | 294 | 132,6 | 4,287,7 | 127,5 | 182 | 50,8 | 98 | 6,8 | 6,636,6 |

| Variation en pourcentage, 2021-2022 à 2022-2023 | -0,1 % | 5,0 % | 9,9 % | 0,6 % | 10,0 % | 3,2 % | 2,3 % | 3,8 % | 0,8 % | 5,9 % | 7,4 % |

| Part de la population bénéficiaire | 14,3 % | 14,8 % | 24,6 % | 9,3 % | 27,9 % | 15,5 % | 17,5 % | 29,9 % | 18,3 % | 15,4 % | 21,7 % |

| Nombre total d’ordonnances (en millions) | 48,1 | 19,1 | 9,5 | 11,3 | 193,3 | 6,2 | 6,9 | 1,4 | 4,2 | 0,2 | 300,3 |

Source des données : Base de données du Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé; Statistique Canada, Tableau 17-10-0009-01, Estimations de la population, trimestrielles.

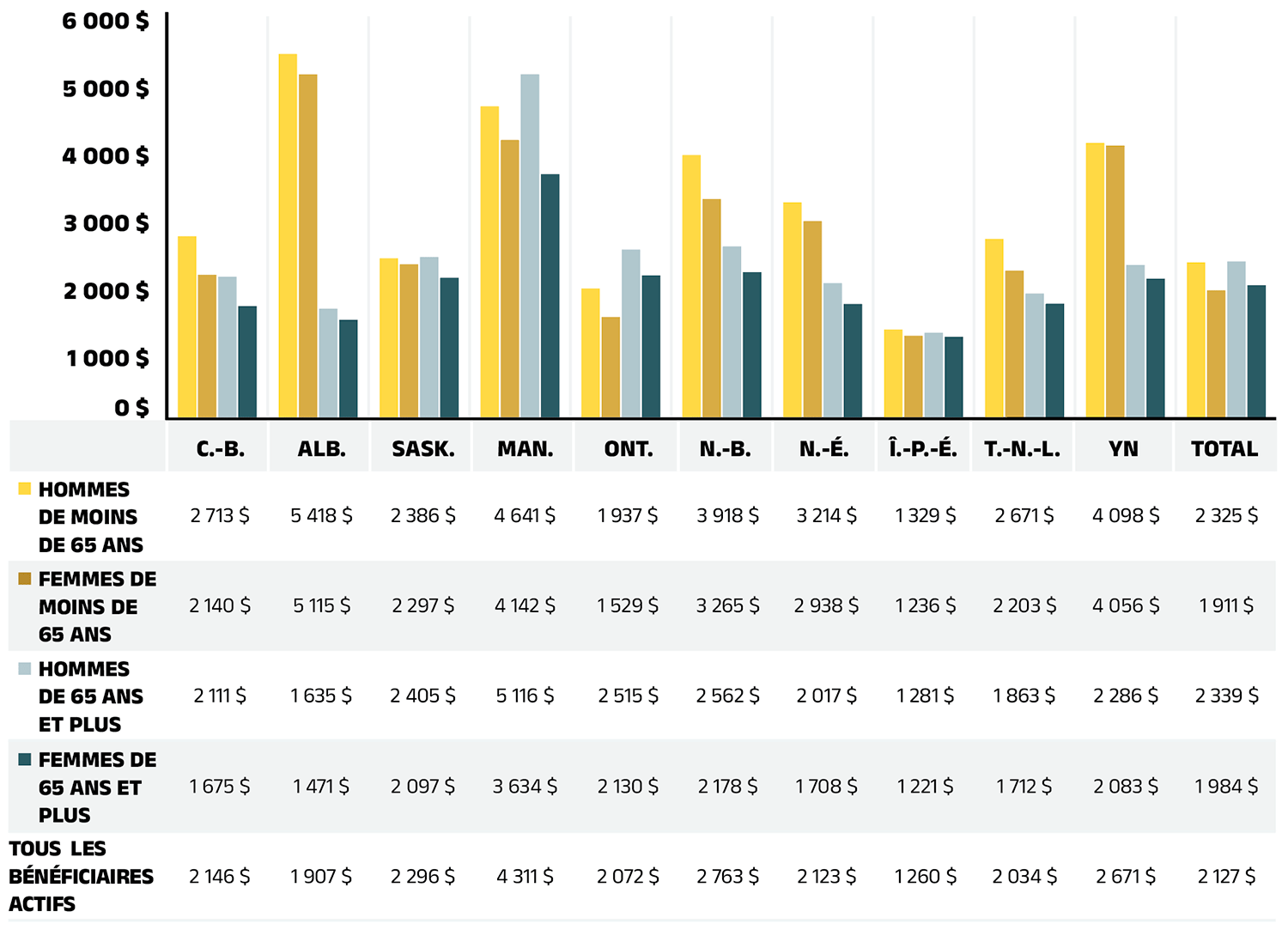

Le profil démographique du groupe des bénéficiaires joue un rôle important dans l’établissement des tendances des dépenses en médicaments prescrits. La figure 1.3b, qui est une nouveauté de cette édition-ci, présente une ventilation du coût annuel moyen des médicaments prescrits par bénéficiaire actif selon la catégorie démographique, d’une administration à l’autre.

Figure 1.3b – Version texte

| Hommes de moins de 65 ans | Femmes de moins de 65 ans | Hommes de 65 ans et plus | Femmes de 65 ans et plus | Tous les bénéficiaires actifs | |

|---|---|---|---|---|---|

| Colombie-Britannique | 2 713 $ | 2 140 $ | 2 111 $ | 1 675 $ | 2 146 $ |

| Alberta | 5 418 $ | 5 115 $ | 1 635 $ | 1 471 $ | 1 907 $ |

| Saskatchewan | 2 386 $ | 2 297 $ | 2 405 $ | 2 097 $ | 2 296 $ |

| Manitoba | 4 641 $ | 4 142 $ | 5 116 $ | 3 634 $ | 4 311 $ |

| Ontario | 1 937 $ | 1 529 $ | 2 515 $ | 2 130 $ | 2 072 $ |

| Nouveau-Brunswick | 3 918 $ | 3 265 $ | 2 562 $ | 2 178 $ | 2 763 $ |

| Nouvelle-Écosse | 3 214 $ | 2 938 $ | 2 017 $ | 1 708 $ | 2 123 $ |

| Île-du-Prince-Édouard | 1 329 $ | 1 236 $ | 1 281 $ | 1 221 $ | 1 260 $ |

| Terre-Neuve-et-Labrador | 2 671 $ | 2 203 $ | 1 863 $ | 1 712 $ | 2 034 $ |

| Yukon | 4 098 $ | 4 056 $ | 2 286 $ | 2 083 $ | 2 671 $ |

| Total | 2 325 $ | 1 911 $ | 2 339 $ | 1 984 $ | 2 127 $ |

Source des données : Base de données du Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

En 2022-2023, le coût annuel moyen des médicaments prescrits par bénéficiaire actif pour l’ensemble des régimes publics d’assurance médicaments du SNIUMP était de 2 127 $. Bien qu’ils représentent une proportion légèrement plus faible des bénéficiaires actifs, les hommes ont, de façon générale, engagé des coûts de traitement plus élevés que les femmes. Le coût annuel des médicaments prescrits pour les membres du groupe des personnes non âgées, qui comptait beaucoup moins de bénéficiaires actifs, était plus élevé que le coût pour les aînés au Yukon et dans toutes les provinces étudiées, à l’exception de l’Ontario. En Ontario, le coût moyen relativement plus faible des médicaments prescrits pour les personnes non âgées est possiblement attribuable au programme Assurance-santé Plus, qui couvre une population de jeunes plus vaste et généralement en meilleure santé (les personnes de moins de 25 ans qui n’ont pas d’assurance privée) que les autres régimes publics. En 2022-2023, ces bénéficiaires représentaient environ 20 % des bénéficiaires actifs du régime public d’assurance médicaments de l’Ontario.

Le coût annuel plus élevé des médicaments prescrits pour les personnes non âgées par rapport au coût pour les personnes âgées découle possiblement de la conception des régimes publics et des critères d’admissibilité. Le groupe des personnes non âgées bénéficiant d’un régime public d’assurance médicaments est, dans bien des cas, composé de personnes assez malades, qui ont besoin de traitements onéreux, tandis que le groupe des personnes âgées comprend une population plus vaste, dont bon nombre ont surtout besoin de médicaments d’usage courant, moins coûteux. De plus, des facteurs comme le comportement favorisant la santé et l’observance des v La Colombie-Britannique, le Manitoba et Terre-Neuve-et-Labrador n’indiquent pas la marge bénéficiaire dans un champ distinct; ils ne sont donc pas inclus dans l’estimation. traitements peuvent contribuer à la proportion plus élevée de femmes, pour qui les coûts sont cependant plus faibles, parmi les bénéficiaires actifs.

Aperçu : Structures des régimes d’assurance médicaments

Les niveaux de dépenses et d’utilisation déclarés dans le présent rapport dépendent de la structure et des politiques propres au régime de chaque administration, ainsi que des profils démographiques et sanitaires des bénéficiaires. Ces facteurs influent sur la comparabilité des résultats entre les régimes.

Des documents de référence complémentaires contenant des renseignements sur la structure de chaque régime public d’assurance médicaments et les politiques régissant les marges bénéficiaires et les frais d’exécution d’ordonnance ainsi qu’un glossaire des termes sont disponibles sur le site web de l’ICISRéférence 2.

On a observé d’importantes différences dans le coût annuel moyen des médicaments prescrits par bénéficiaire actif d’une administration à l’autre, selon une fourchette qui allait de 1 221 $ pour les femmes âgées de l’Île-du- Prince-Édouard à 5 418 $ pour les hommes non âgés de l’Alberta. Si l’on tient compte de la composition démographique globale, le Manitoba affichait les coûts de traitement annuels moyens les plus élevés, soit 4 311 $.

Ces écarts reflètent des différences en ce qui concerne l’approche stratégique, par exemple une couverture universelle des médicaments par rapport à une couverture définie en fonction de la population, ainsi que la composition unique que représentent le régime public et les régimes privés dans chaque province. De tels facteurs sont à l’origine de tendances distinctes d’une administration à l’autre en ce qui concerne la démographie et les dépenses.

Pour obtenir des renseignements sur les tendances démographiques correspondantes au sein des régimes privés d’assurance médicaments, dont la composition du groupe de bénéficiaires selon l’âge et le sexe, par province, consultez le document Régimes privés d’assurance médicaments au Canada : Rapport sur les dépenses, 2018-2023.

Composante « coûts des médicaments » des dépenses en médicaments prescrits

Dépenses en médicaments prescrits = coûts des médicaments (83 %) + coûts d’exécution d’ordonnance (17 %)

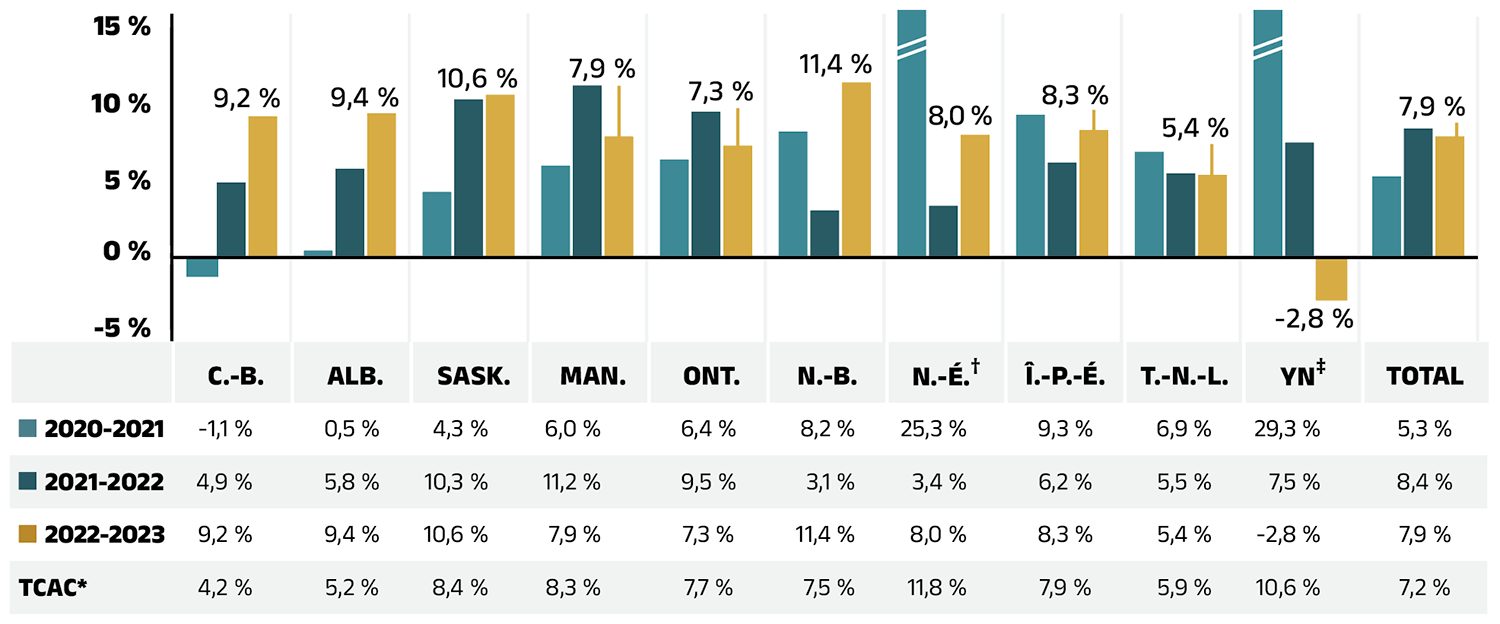

Les coûts des médicaments, y compris les marges bénéficiaires moyennes indiquées, d’environ 5 %Note de bas de page V, représentent la part la plus importante des dépenses en médicaments prescrits et ont la plus grande influence sur les tendances générales. Après une hausse de 8,4 % en 2021-2022, les coûts des médicaments ont connu une augmentation de 7,9 % en 2022-2023. Le taux de variation moyen au cours des trois dernières années a été de 7,2 % pour l’ensemble des régimes publics.

La figure 1.4 rend compte du taux de variation annuel des coûts des médicaments de chaque régime public d’assurance médicaments du SNIUMP entre 2020-2021 et 2022-2023. En 2022-2023, les coûts des médicaments ont considérablement augmenté dans tous les régimes, sauf au Yukon, bien que les taux de variation aient été différents d’une administration à l’autre, selon une fourchette qui allait de 5,4 % à Terre-Neuve-et- Labrador à 11,4 % au Nouveau-Brunswick. Les coûts des médicaments au Yukon ont diminué de 2,8 %.

Figure 1.4 – Version texte

| Colombie-Britannique | Alberta | Saskatchewan | Manitoba | Ontario | Nouveau-Brunswick | Nouvelle-Écosse | Île-du-Prince-Édouard | Terre-Neuve-et-Labrador | Yukon | Total | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2020-2021 | -1,1 % | 0,5 % | 4,3 % | 6,0 % | 6,4 % | 8,2 % | 25,3 % | 9,3 % | 6,9 % | 29,3 % | 5,3 % |

| 2021-2022 | 4,9 % | 5,8 % | 10,3 % | 11,2 % | 9,5 % | 3,1 % | 3,4 % | 6,2 % | 5,5 % | 7,5 % | 8,4 % |

| 2022-2023 | 9,2 % | 9,4 % | 10,6 % | 7,9 % | 7,3 % | 11,4 % | 8,0 % | 8,3 % | 5,4 % | -2,8 % | 7,9 % |

| Taux de croissance annuel composé | 4,2 % | 5,2 % | 8,4 % | 8,3 % | 7,7 % | 7,5 % | 11,8 % | 7,9 % | 5,9 % | 10,6 % | 7,2 % |

* Taux de croissance annuel composé.

† En Nouvelle-Écosse, les données du régime d’assurance médicaments des services communautaires (régime F) ne sont soumises à la base de données du SNIUMP de l’ICIS que depuis 2020-2021. Cet ajout a entraîné une forte augmentation ponctuelle de la population de bénéficiaires et de la consommation de médicaments en 2020-2021.

‡ Si la province ou le territoire est de petite taille, on peut s’attendre à d’importantes fluctuations annuelles des taux de croissance.

Source des données : Base de données du Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

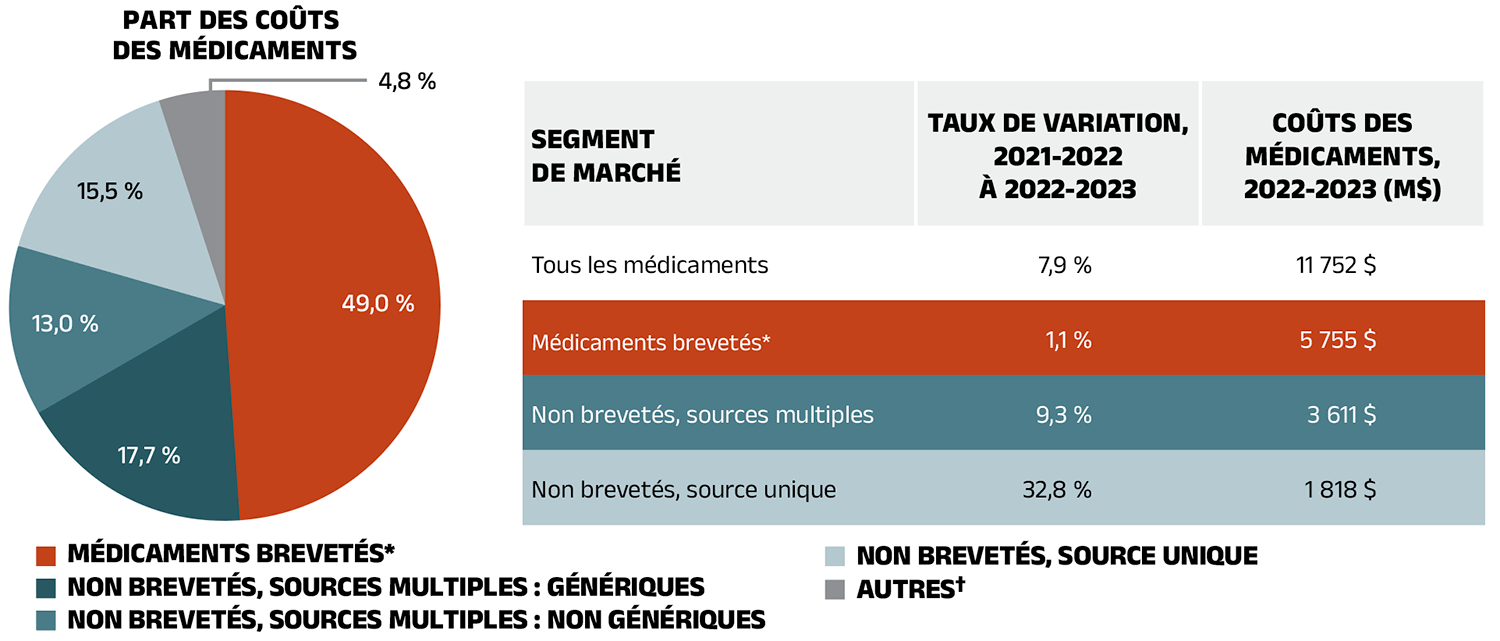

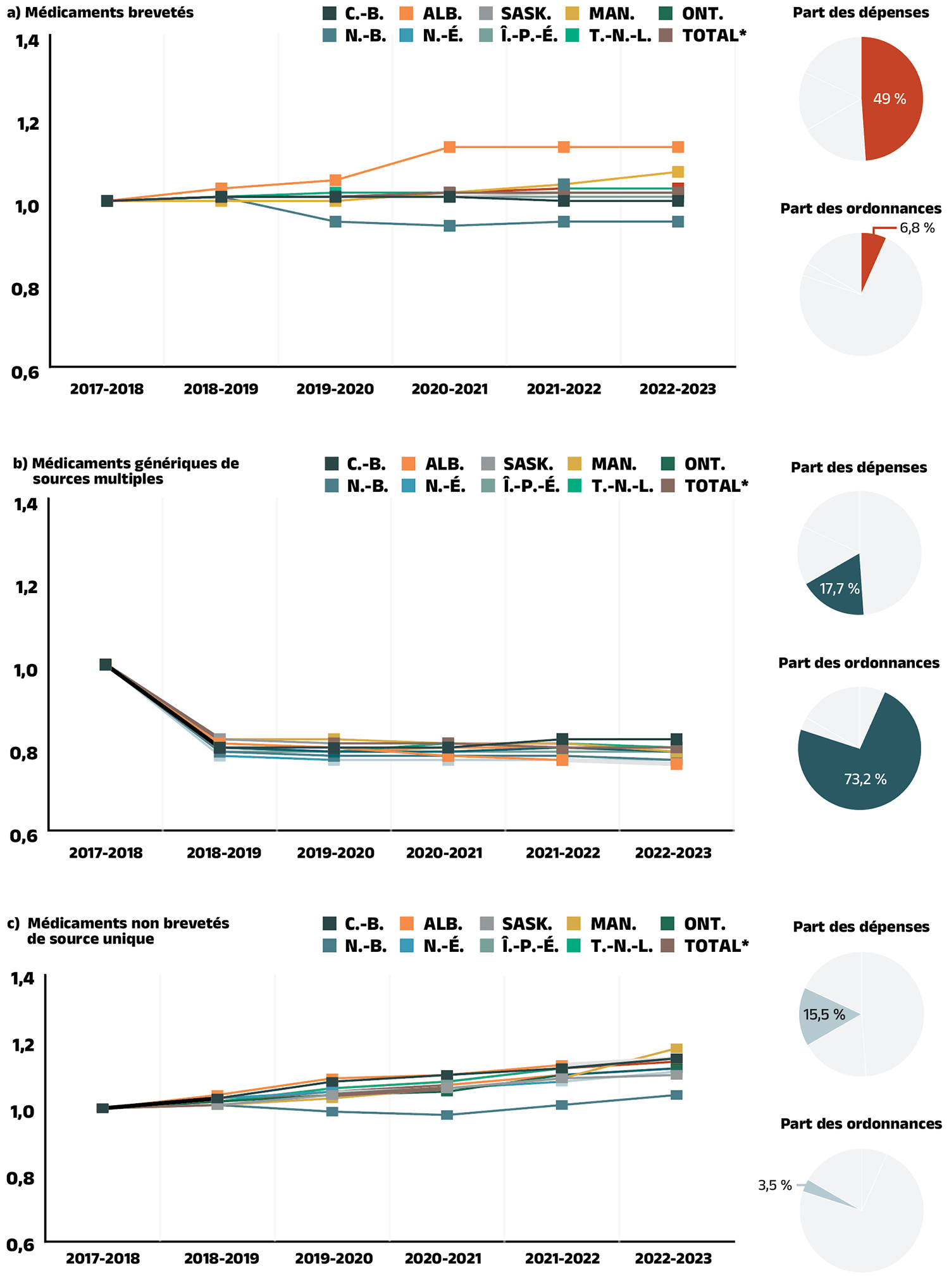

La figure 1.5 présente la part des coûts des médicaments par segment de marché en 2022-2023 (diagramme circulaire) et ventile le taux annuel de variation des coûts des médicaments de 2021-2022 à 2022-2023 pour chaque segment (tableau). Les résultats représentent un aperçu du changement dans la répartition des ventes dans l’ensemble des segments de marché au cours de la dernière année. Comme le statut commercial d’un médicament peut changer, les médicaments contribuant à un segment donné peuvent différer d’une année à l’autre.

Les médicaments brevetés représentent le plus important segment du marché, soit 49,0 % des coûts des médicaments des régimes publics en 2022-2023. Depuis 2022-2023, plusieurs médicaments brevetés très vendus au Canada sont passés du segment de marché des médicaments brevetés à l’un ou l’autre des segments des médicaments non brevetés de sources multiples ou de source unique. Il convient de noter que les médicaments anti-TNF-α que sont le golimumab (Simponi) et le certolizumab pégol (Cimzia), qui représentaient ensemble 133 millions de dollars (1,1 %) des coûts annuels des médicaments au sein des régimes publics en 2022-2023, sont sortis du segment des médicaments brevetés au cours de cet exercice-là Note de bas de page VI. Malgré ce changement, le segment de marché des médicaments brevetés a connu une croissance de 1,1 %.

En 2022-2023, le marché des médicaments non brevetés de source unique a connu une croissance importante (32,8 %), car un petit nombre de médicaments d’usage courant ont changé de statut relativement au brevet. En plus de l’incidence qu’ont eue les deux médicaments anti-TNF-α, un médicament contre les maladies obstructives des voies respiratoires, à savoir le furoate de fluticasone/ vilantérol (Breo Ellipta), est passé du segment de marché des médicaments brevetés non biologiques au segment de marché des médicaments non brevetés de source unique au cours de 2022‑2023. Ces trois produits faisaient partie des dix principaux médicaments de ce segment en 2022-2023 (voir le tableau 4 dans le fichier de données d’accompagnement). Il est à noter que l’augmentation marquée des coûts dans ce segment de marché a suivi une hausse de 57,9 % en 2021-2022, consignée dans l’édition précédente du présent rapport.

Les coûts liés aux médicaments non brevetés de sources multiples, qui comprennent les médicaments génériques et les médicaments de marque qui y sont associés, de même que les produits biosimilaires et leurs médicaments biologiques de référence, ont augmenté de 9,3 % en 2022-2023 et représentent désormais 30,7 % des coûts totaux des médicaments. Ce segment peut être divisé en deux sous-segments distincts : le groupe des médicaments génériques de sources multiples, qui représentait 17,7 % (2 076 millions de dollars) des coûts des médicaments en 2022-2023 à la suite d’une augmentation de 9,5 %, et le groupe des autres médicaments, soit les médicaments de marque de référence dont le brevet était arrivé à échéance, les médicaments biologiques et les biosimilaires, qui a connu une croissance de 9,1 % et représentait 13,0 % (1 535 millions de dollars) des coûts des médicaments. Les produits biologiques qui ne sont plus sous brevet et leurs biosimilaires, de sources multiples, ont constitué un groupe de médicaments de plus en plus important au cours des dernières années.

Figure 1.5 – Version texte

Diagramme circulaire : Part des coûts des médicaments

| Brevetés | 49,0 % |

|---|---|

| Non brevetés, sources multiples : génériques | 17,7 % |

| Non brevetés, sources multiples : non génériques | 13,0 % |

| Non brevetés, source unique | 15,5 % |

| Autres† | 4,8 % |

Tableau : Segments du marché

| Segment du marché | Taux de variation, 2021-2022 à 2022-2023 |

Coûts des médicaments, 2022-2023 (en millions de dollars) |

|---|---|---|

| Tous les médicaments | 7,9 % | 11 752 $ |

| Brevetés | 1,1 % | 5 755 $ |

| Non brevetés, sources multiples | 9,3 % | 3 611 $ |

| Non brevetés, source unique | 32,8 % | 1 818 $ |

Remarque : Un glossaire des termes concernant chacun des segments de marché se trouve sur le site Web Canada.ca.

* Le segment du marché des médicaments brevetés comprend tous les médicaments qui étaient protégés par un brevet au cours de la période d’analyse, que le brevet ait expiré ou non au cours de cette période. Par conséquent, le taux de croissance ne reflète pas la perte de l’exclusivité des brevets des médicaments au cours de l’exercice.

† Ce segment de marché englobe les instruments médicaux, les préparations magistrales et les autres produits qui sont remboursés par les régimes publics d’assurance médicaments, mais qui n’ont pas de numéro d’identification du médicament (DIN) attribué par Santé Canada.

Source des données : Base de données du Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

Composante « coûts d’exécution d’ordonnance » des dépenses en médicaments prescrits

Dépenses en médicaments prescrits = coûts des médicaments (83 %) + coûts d’exécution d’ordonnance (17 %)

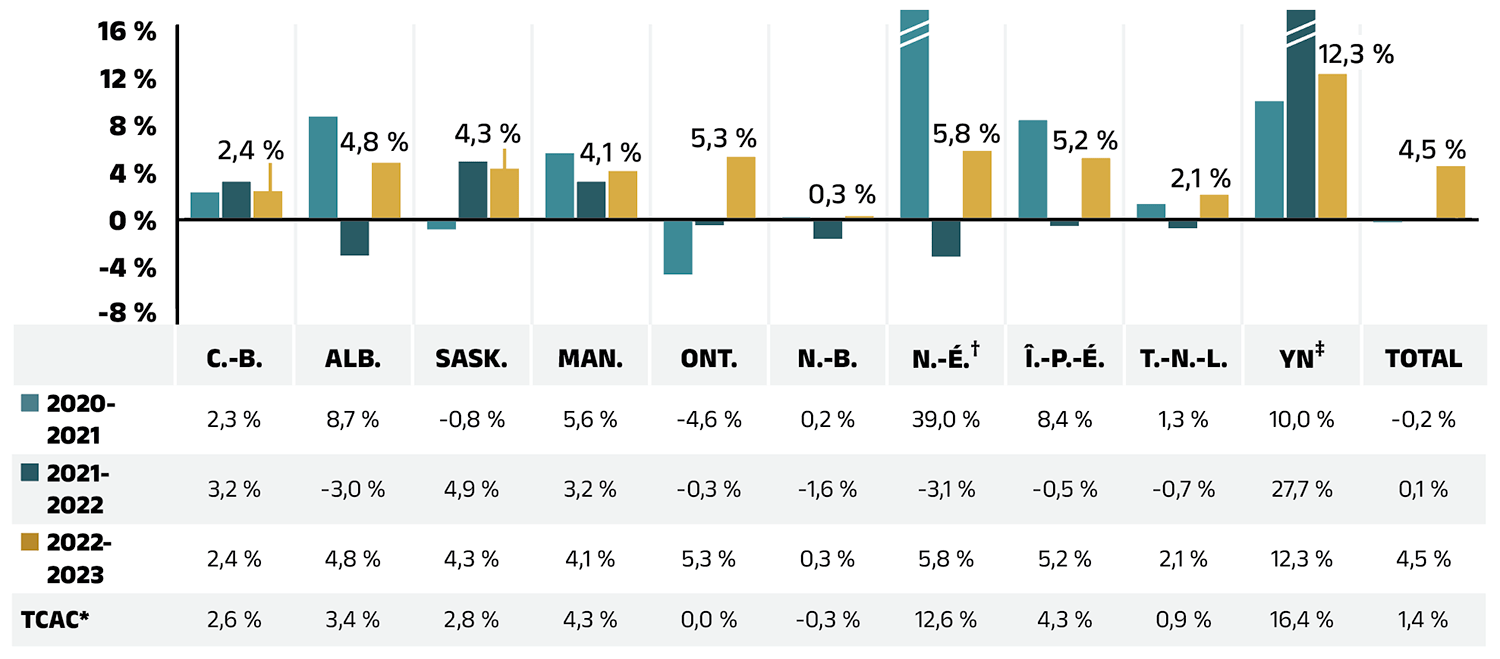

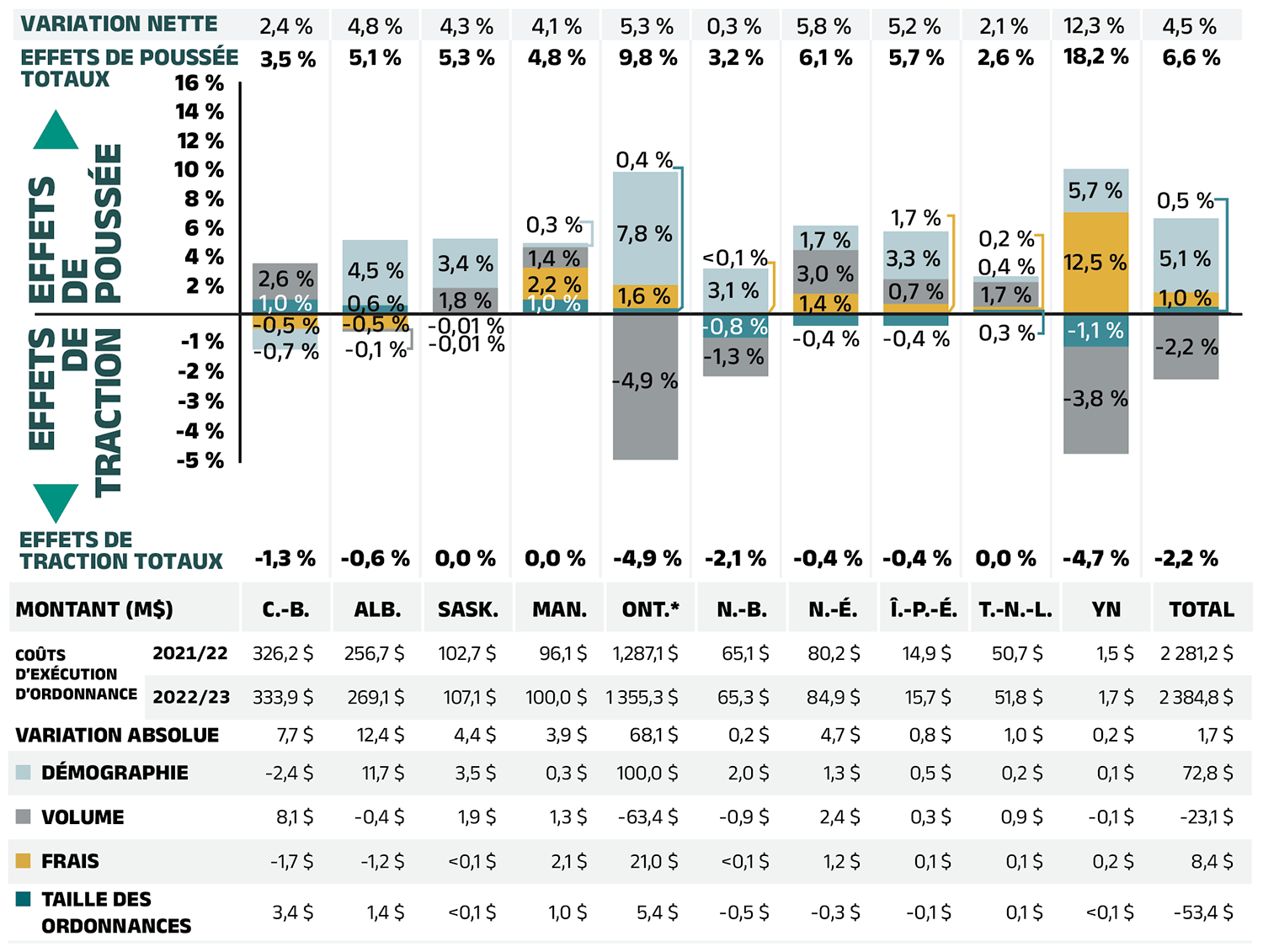

Les coûts d’exécution d’ordonnance représentent une part importante des dépenses en médicaments prescrits. Il s’agit du montant présenté par les pharmacies et accepté aux fins de remboursement par un régime public, qui représente les frais facturés pour la délivrance des médicaments prescrits. Dans l’ensemble, les coûts d’exécution d’ordonnance des régimes publics du SNIUMP ont augmenté de 4,5 % en 2022-2023, après une stagnation et une croissance minime au cours des deux années antérieures, qui étaient celles de la pandémie (2020-2021 et 2021-2022); le taux de croissance annuel composé a été de 1,4 % pour ces trois années. La figure 1.6 rend compte du taux de variation annuel des coûts d’exécution d’ordonnance de chaque régime d’assurance médicaments du SNIUMP de 2020-2021 à 2022-2023. Les variations d’une administration à l’autre peuvent être attribuables aux changements apportés aux politiques sur les frais d’exécution d’ordonnance et à la structure des régimes, ainsi qu’à la variation du nombre d’ordonnances et de leur taille, entre autres facteurs.

Figure 1.6 – Version texte

| Colombie-Britannique | Alberta | Saskatchewan | Manitoba | Ontario | Nouveau-Brunswick | Nouvelle-Écosse† | Île-du-Prince-Édouard | Terre-Neuve-et-Labrador | Yukon‡ | Total | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2020-2021 | 2,3 % | 8,7 % | -0,8 % | 5,6 % | -4,6 % | 0,2 % | 39,0 % | 8,4 % | 1,3 % | 10,0 % | -0,2 % |

| 2021-2022 | 3,2 % | -3,0 % | 4,9 % | 3,2 % | -0,3 % | -1,6 % | -3,1 % | -0,5 % | -0,7 % | 27,7 % | 0,1 % |

| 2022-2023 | 2,4 % | 4,8 % | 4,3 % | 4,1 % | 5,3 % | 0,3 % | 5,8 % | 5,2 % | 2,1 % | 12,3 % | 4,5 % |

| Taux de croissance annuel composé | 2,6 % | 3,4 % | 2,8 % | 4,3 % | 0,0 % | -0,3 % | 12,6 % | 4,3 % | 0,9 % | 16,4 % | 1,4 % |

* Taux de croissance annuel composé.

† En Nouvelle-Écosse, les données du régime d’assurance médicaments des services communautaires (régime F) ne sont soumises à la base de données du SNIUMP de l’ICIS que depuis 2020-2021. Cet ajout a entraîné une forte augmentation ponctuelle de la population de bénéficiaires et de la consommation de médicaments en 2020-2021.

‡ Si la province ou le territoire est de petite taille, on peut s’attendre à d’importantes fluctuations annuelles des taux de croissance.

Source des données : Base de données du Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

Aperçu : Frais d’exécution d’ordonnance et politiques

Les modifications temporaires apportées aux politiques relatives à la fréquence d’exécution des ordonnances lors de la pandémie de COVID-19 ont été levées en 2020-2021. L’incidence de ces changements est prise en compte à la section 3, « Facteurs de coûts d’exécution d’ordonnance ».

Un résumé des politiques sur les frais d’exécution d’ordonnance de chacun des régimes publics d’assurance médicaments est accessible sur le site web de l’ICISRéférence 2.

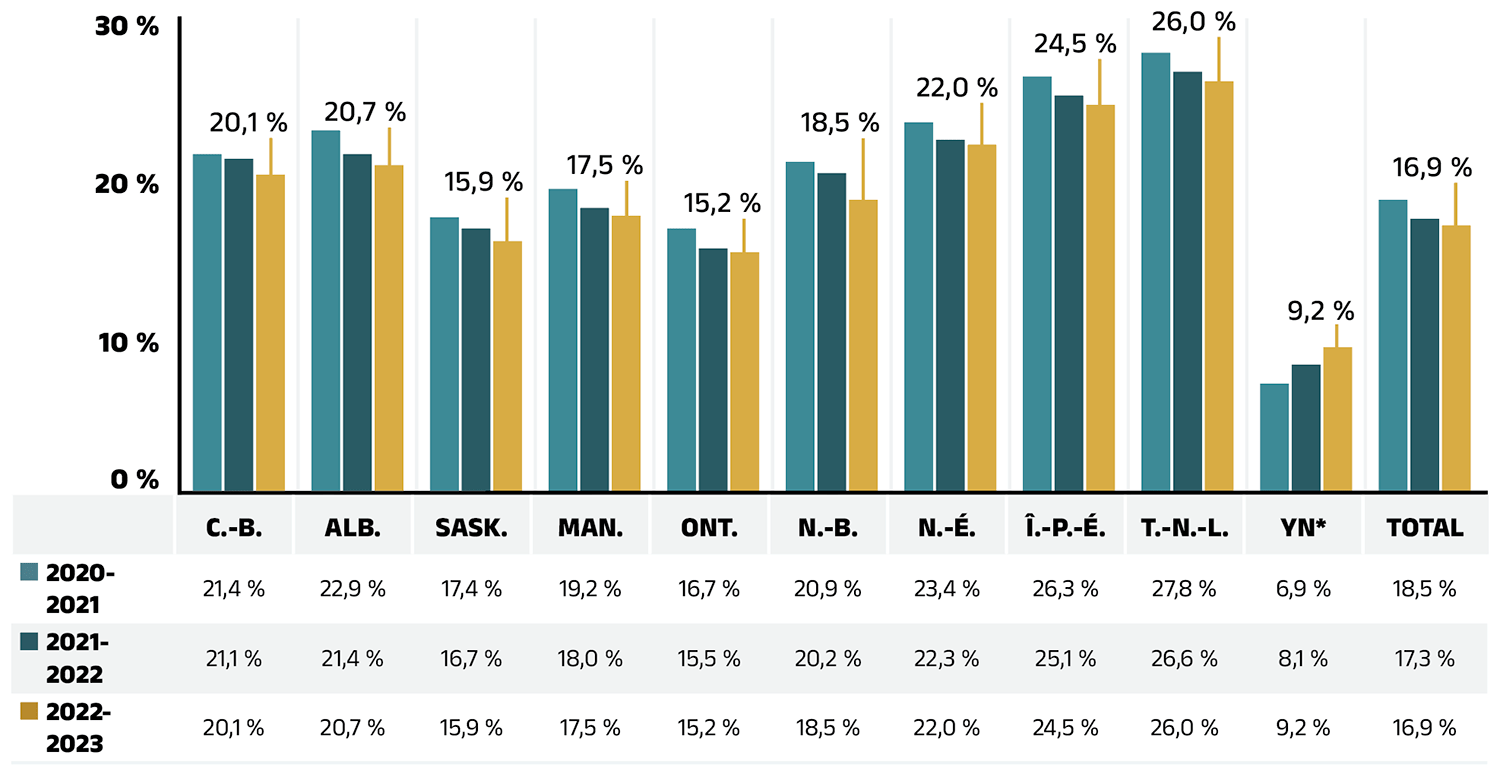

Contrairement aux coûts des médicaments, les coûts d’exécution d’ordonnance ont affiché un taux de croissance lent ou négatif au cours des trois dernières années. Leur part des dépenses totales en médicaments prescrits a continué de diminuer régulièrement : elle est passée de 18,5 % en 2020-2021 à 16,9 % en 2022-2023.

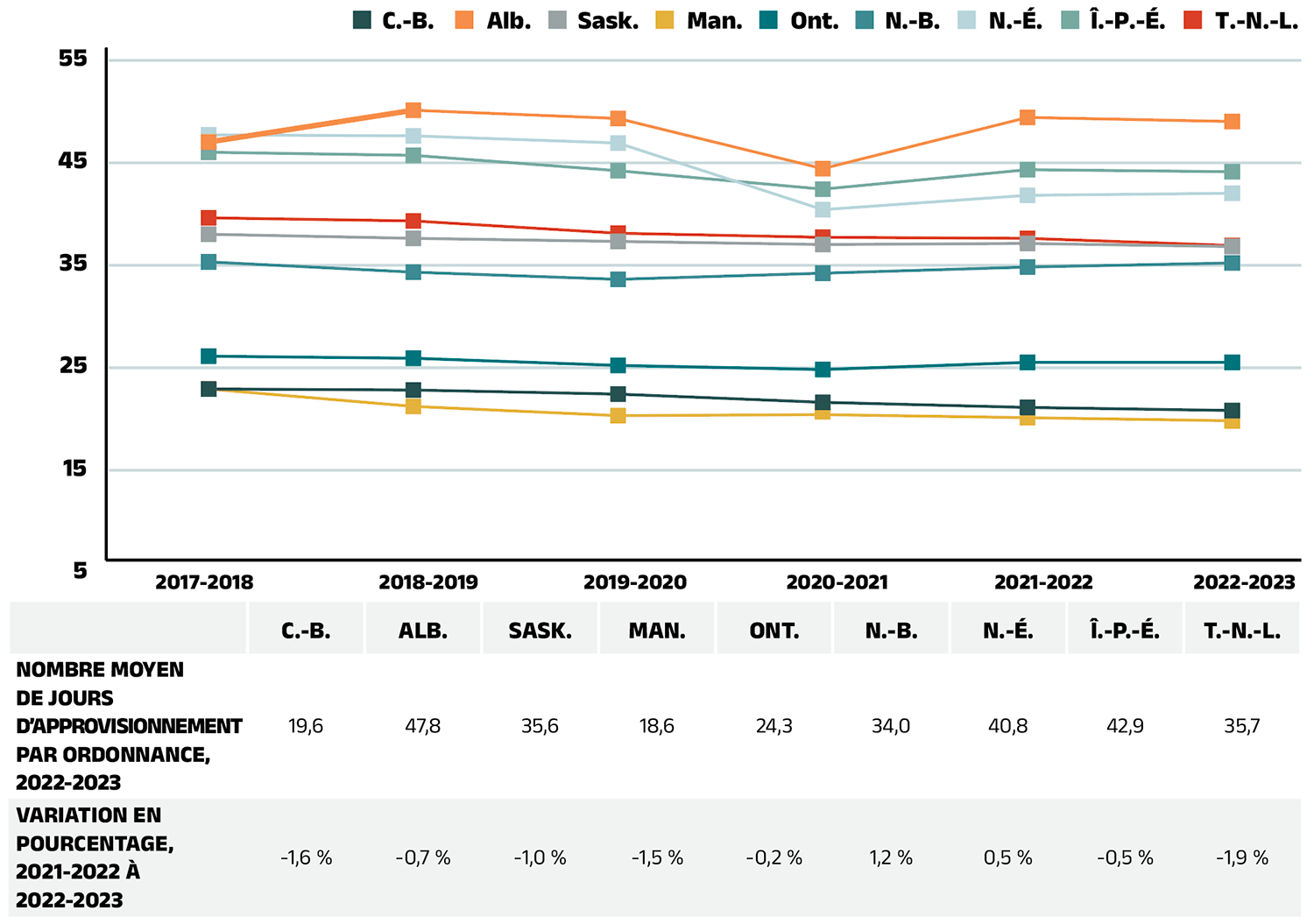

La figure 1.7 illustre la tendance relative aux coûts d’exécution d’ordonnance, exprimés sous forme de proportion des dépenses totales en médicaments prescrits, pour chaque régime d’assurance médicaments du SNIUMP, de 2020-2021 à 2022-2023.

Figure 1.7 – Version texte

| Colombie-Britannique | Alberta | Saskatchewan | Manitoba | Ontario | Nouveau-Brunswick | Nouvelle-Écosse | Île-du-Prince-Édouard | Terre-Neuve-et-Labrador | Yukon* | Total | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2020-2021 | 21,4 % | 22,9 % | 17,4 % | 19,2 % | 16,7 % | 20,9 % | 23,4 % | 26,3 % | 27,8 % | 6,9 % | 18,5 % |

| 2021-2022 | 21,1 % | 21,4 % | 16,7 % | 18,0 % | 15,5 % | 20,2 % | 22,3 % | 25,1 % | 26,6 % | 8,1 % | 17,3 % |

| 2022-2023 | 20,1 % | 20,7 % | 15,9 % | 17,5 % | 15,2 % | 18,5 % | 22,0 % | 24,5 % | 26,0 % | 9,2 % | 16,9 % |

* Au Yukon, les pharmacies et les grossistes ont droit à des marges bénéficiaires plus élevées que dans la plupart des provinces étudiées. Par conséquent, les coûts d’exécution d’ordonnance représentent une part moins importante des dépenses totales du territoire.

Source des données : Base de données du Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

2. Facteurs de coûts des médicaments, de 2021-2022 à 2022-2023

La croissance des coûts des médicaments au sein des régimes publics du SNIUMP en 2022-2023 a été principalement attribuable à une augmentation de l’utilisation de médicaments onéreux, qui s’est poursuivie, et à une remontée, à la suite de la pandémie, du nombre de bénéficiaires actifs. Comme au cours des périodes visées par les éditions précédentes du présent rapport, la combinaison de médicaments a été le facteur qui a le plus influé sur les coûts; elle représente en effet 7,1 % de la croissance globale, mais son effet a été compensé en partie par les économies qu’ont générées les prix et la substitution (-4,2 %). Le rétablissement du nombre de bénéficiaires actifs a eu un effet de poussée démographique de 5,8 %, tandis qu’une légère baisse des demandes par patient a entraîné un effet de volume de -0,3 %. Collectivement, ces dynamiques ont entraîné une augmentation globale de 7,9 % des coûts des médicaments.

Dans la présente section, une analyse détaillée des facteurs de coûts est utilisée pour déterminer dans quelle mesure les coûts des médicaments des régimes publics auraient varié entre 2021-2022 et 2022-2023 si un seul facteur (p. ex. le prix des médicaments) avait été pris en compte alors que tous les autres étaient demeurés les mêmesNote de bas de page VII.

Les variations dans les coûts des médicaments sont attribuables à un certain nombre d’effets de « poussée » (facteurs à la hausse) et de « traction » (facteurs à la baisse). L’effet net de ces forces opposées produit le taux global de variation.

Effet « variation de prix » : Variations dans les prix des médicaments de marque et des médicaments génériques, déterminées au niveau de la molécule, de la concentration et de la forme.

Effet « substitution » : Passage des médicaments de marque aux médicaments génériques et à l’utilisation de médicaments biosimilaires.

Effet « démographie » : Variations dans le nombre de bénéficiaires actifs et variations dans la répartition selon l’âge ou le sexe.

Effet « volume » : Variations dans le nombre d’ordonnances exécutées pour les patients, le nombre moyen d’unités d’un médicament délivrées par ordonnance ou l’utilisation de diverses concentrations ou formes d’un médicament.

Effet « combinaison de médicaments » : Remplacement de l’utilisation de médicaments peu onéreux au profit de médicaments onéreux, en raison du fait que des produits arrivent sur le marché pendant la période étudiée, des produits le quittent au cours de la période et des produits qui s’y trouvaient y restent.

La figure 2.1 donne un aperçu de la part des taux de variation des coûts des médicaments que représentaient les divers effets susmentionnés de 2017-2018 à 2022-2023.

En général, les variations de la population de patients et du volume de médicaments prescrits représentent une augmentation légère à modérée du coût des médicaments. Avant la pandémie de COVID-19, l’effet démographique était de 1 % à 3 %, tandis que l’effet de volume demeurait stable, autour de 1 %. Toutefois, la pandémie a considérablement perturbé ces tendances de référence au cours des trois années étudiées dans le présent rapport. Il y a d’abord eu un effet démographique de traction de -2,3 % en 2020-2021 en raison du nombre moins élevé de bénéficiaires remboursés, suivi d’un effet démographique de poussée de 2,5 % en 2021-2022, lorsque le nombre de bénéficiaires actifs a remonté. En 2022-2023, le nombre de bénéficiaires actifs s’est entièrement rétabli : il a dépassé les niveaux antérieurs à la pandémie et contribué à un effet démographique de poussée considérable, de 5,8 %.

Au cours de la même période de trois ans, en partie en raison de l’incidence temporaire des limites de taille des ordonnances liées à la pandémie, l’effet de volume a exercé une légère compensation par rapport à l’effet démographique. En 2022-2023, la réduction du nombre de demandes par patient, qui n’ont pas évolué au même rythme que le nombre de bénéficiaires, a contribué à un modeste effet de volume de -0,3 % (traction).

La poussée à la hausse des coûts la plus prononcée est attribuable à l’utilisation de médicaments onéreux; on appelle cet inducteur « effet de la combinaison de médicaments », et il représentait de façon constante 5 % à 6 % de la croissance annuelle des coûts des médicaments entre 2017-2018 et 2020-2021, avant de passer à une moyenne de 7,6 % au cours des deux années suivantes, au sein des régimes publics du SNIUMP.

La substitution par des médicaments génériques et biosimilaires et les réductions de prix font contrepoids aux pressions à la hausse sur les coûts et les font généralement reculer. L’ampleur de ces effets peut varier d’année en année selon l’arrivée de médicaments génériques et biosimilaires sur le marché et l’adoption de politiques ou d’initiatives pertinentes. Après trois années (de 2019-2020 à 2021-2022) d’une incidence combinée qui allait de -1 % à -2 %, la variation des prix et la substitution ont eu un effet plus important de -4,2 % en 2022-2023. La variation des prix a eu pour effet de réduire le coût des médicaments de 1,2 %, tandis que la substitution de médicaments l'a fait baisser de 3,0 %.

Figure 2.1 – Version texte

| 2017-2018 | 2018-2019 | 2019-2020 | 2020-2021 | 2021-2022 | 2022-2023 | |

|---|---|---|---|---|---|---|

| Démographie | 1,4 % | 1,0 % | 3,0 % | -2,3 % | 2,5 % | 5,8 % |

| Volume | 1,0 % | -0,3 % | 1,3 % | 4,6 % | -0,2 % | -0,3 % |

| Combinaison de médicaments, autres médicaments | 4,7 % | 6,1 % | 5,8 % | 6,3 % | 8,1 % | 7,1 % |

| Variation de prix | -1,1 % | -4,0 % | -0,5 % | 0,04 % | -0,3 % | -1,2 % |

| Substitution | -1,3 % | -2,2 % | -0,6 % | -1,4 % | -1,7 % | -3,0 % |

| Combinaison de médicaments, antiviraux à action directe (AAD)* | 2,4 % | 0,6 % | -1,6 % | -2,1 % | - | - |

| Assurance-santé Plus | 1,5 % | 4,7 % | -3,0 % | - | - | - |

| Effets de poussée totaux | 11,0 % | 12,4 % | 10,2 % | 11,0 % | 10,5 % | 12,9 % |

| Effets de traction totaux | -2,3 % | -6,5 % | -5,7 % | -5,8 % | -2,2 % | -4,6 % |

| Variation nette | 8,3 % | 5,8 % | 4,3 % | 5,3 % | 8,4 % | 7,9 % |

Remarque : La présente analyse est fondée sur des renseignements publics sur les prix. Elle ne tient pas compte des rabais confidentiels négociés par l’APP sur les prix des médicaments au nom des régimes publics.

Il se peut que l’addition des valeurs ne corresponde pas aux totaux parce que les valeurs ont été arrondies et qu’il y a eu un effet d’interaction.

* Depuis 2021-2022, l’effet des médicaments antiviraux à action directe (AAD) est mineur (-0,1 %) et est donc intégré à l’effet « Combinaison de médicaments, autres médicaments ».

Source des données : Base de données du Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

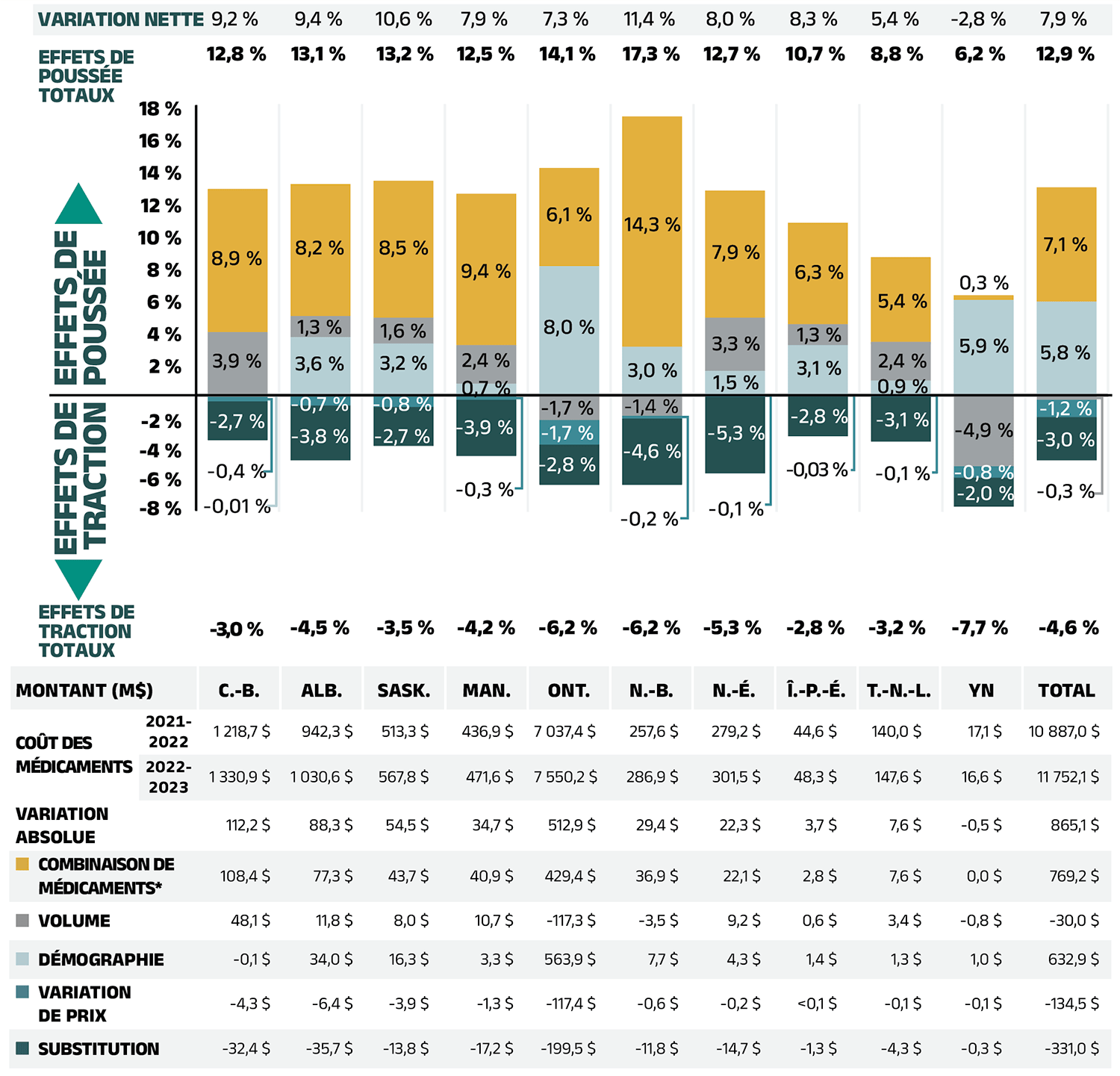

L’augmentation globale de 7,9 % des coûts des médicaments en 2022-2023 représente une croissance absolue de 865 millions de dollars, et le taux de croissance a été différent d’un régime public d’assurance médicaments à l’autre, selon une fourchette qui allait d’environ 5,4 % à 11,4 % (figure 2.2); le Yukon a fait exception et plutôt connu une baisse de 2,8 % de ses coûts. Les écarts de croissance sont principalement attribuables à l’ampleur de facteurs opposés. Parmi les administrations affichant des taux de croissance globaux particulièrement élevés, mentionnons le Nouveau-Brunswick (11,4 %), la Saskatchewan (10,6 %) et l’Alberta (9,4 %).

Dans toutes les provinces étudiées, mais pas au Yukon, c’est l’utilisation accrue de médicaments onéreux, soit la « combinaison de médicaments », qui a eu le plus grand effet de poussée, soit, globalement, une croissance des coûts de 7,1 % (769 millions de dollars); la fourchette allait de 5,4 % à 14,3 % selon le régime. Les administrations pour lesquelles l’effet de la combinaison de médicaments a été particulièrement élevé étaient le Nouveau-Brunswick (14,3 %), le Manitoba (9,4 %) et la Colombie-Britannique (8,9 %). Les différences entre les régimes publics d’assurance médicaments en ce qui a trait à l’effet de la combinaison de médicaments peuvent être liées à la structure du régime, aux décisions relatives à l’inscription sur la liste des médicaments et au profil sanitaire de la population, entre autres facteurs.

L’effet démographique a fait croître les coûts des médicaments des régimes publics du SNIUMP de 5,8 % (633 millions de dollars) en 2022-2023, en raison de la considérable remontée du nombre de bénéficiaires à la suite de la pandémie. Cet effet démographique de poussée a été particulièrement marqué en Ontario (8,0 %) et au Yukon (5,9 %). Au-delà du facteur pandémique, l’augmentation de la population de bénéficiaires actifs est généralement le résultat de la croissance de la population globale d’une administration, de l’augmentation du nombre de Canadiens ayant droit à une couverture en tant qu’aînés (65+) et/ou de changements dans la structure des régimes, en cas d’élargissement de la couverture à de nouvelles populations ou à de nouveaux groupes de patients.

Contrairement à l’augmentation du nombre de bénéficiaires actifs, le volume d’ordonnances exécutées a eu une incidence modeste sur la croissance des coûts en 2022-2023, puisque son nombre moyen par patient a légèrement diminué, ce qui a entraîné une baisse de 0,3 %, soit 30 millions de dollars, des coûts globaux des médicaments. L’ampleur de cet effet a été considérablement différente d’un régime public à l’autre, et la fourchette quant à l’incidence du nombre d’ordonnances exécutées par patient est allée d’une importante poussée en Colombie-Britannique (3,0 %) et en Nouvelle-Écosse (3,3 %) à une traction au Yukon (-4,9 %) et en Ontario (-1,7 %).

L’effet prononcé de la variation des prix (-1,2 % ou -135 millions de dollars) en 2022-2023 est principalement attribuable à l’Ontario (-1,7 %). Le remplacement par des médicaments génériques et biosimilaires a eu un effet de -2,0 % à -5,3 % sur les coûts, selon l’administration.

Les trois principaux effets pour 2022-2023 – variation des prix, substitution (remplacement) et combinaison de médicaments – sont examinés plus en détail dans la suite de la présente section.

Figure 2.2 – Version texte

| Colombie-Britannique | Alberta | Saskatchewan | Manitoba | Ontario | Nouveau-Brunswick | Nouvelle-Écosse | Île-du-Prince-Édouard | Terre-Neuve-et-Labrador | Yukon | Total | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Démographie | -0,01 % | 3,6 % | 3,2 % | 0,7 % | 8,0 % | 3,0 % | 1,5 % | 3,1 % | 0,9 % | 5,9 % | 5,8 % |

| Volume | 3,9 % | 1,3 % | 1,6 % | 2,4 % | -1,7 % | -1,4 % | 3,3 % | 1,3 % | 2,4 % | -4,9 % | -0,3 % |

| Combinaison de médicaments* | 8,9 % | 8,2 % | 8,5 % | 9,4 % | 6,1 % | 14,3 % | 7,9 % | 6,3 % | 5,4 % | 0,3 % | 7,1 % |

| Variation de prix | -0,4 % | -0,7 % | -0,8 % | -0,3 % | -1,7 % | -0,2 % | -0,1 % | -0,03 % | -0,1 % | -0,8 % | -1,2 % |

| Substitution | -2,7 % | -3,8 % | -2,7 % | -3,9 % | -2,8 % | -4,6 % | -5,3 % | -2,8 % | -3,1 % | -2,0 % | -3,0 % |

| Effets de poussée totaux | -0,01 % | 3,6 % | 3,2 % | 0,7 % | 8,0 % | 3,0 % | 1,5 % | 3,1 % | 0,9 % | 5,9 % | 5,8 % |

| Effets de traction totaux | -3,0 % | -4,5 % | -3,5 % | -4,2 % | -6,2 % | -6,2 % | -5,3 % | -2,8 % | -3,2 % | -7,7 % | -4,6 % |

| Variation nette | 9,2 % | 9,4 % | 10,6 % | 7,9 % | 7,3 % | 11,4 % | 8,0 % | 8,3 % | 5,4 % | -2,8 % | 7,9 % |

| Colombie-Britannique | Alberta | Saskatchewan | Manitoba | Ontario | Nouveau-Brunswick | Nouvelle-Écosse | Île-du-Prince-Édouard | Terre-Neuve-et-Labrador | Yukon | Total | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Coût des médicaments, 2021-2022 | 1 218,7 $ | 942,3 $ | 513,3 $ | 436,9 $ | 7 037,4 $ | 257,6 $ | 279,2 $ | 44,6 $ | 140,0 $ | 17,1 $ | 10 887,0 $ |

| Coût des médicaments, 2022-2023 | 1 330,9 $ | 1 030,6 $ | 567,8 $ | 471,6 $ | 7 550,2 $ | 286,9 $ | 301,5 $ | 48,3 $ | 147,6 $ | 16,6 $ | 11 752,1 $ |

| Variation absolue | 112,2 $ | 88,3 $ | 54,5 $ | 34,7 $ | 512,9 $ | 29,4 $ | 22,3 $ | 3,7 $ | 7,6 $ | -0,5 $ | 865,1 $ |

| Combinaison de médicaments* | 108,4 $ | 77,3 $ | 43,7 $ | 40,9 $ | 429,4 $ | 36,9 $ | 22,1 $ | 2,8 $ | 7,6 $ | 0,0 $ | 769,2 $ |

| Volume | 48,1 $ | 11,8 $ | 8,0 $ | 10,7 $ | -117,3 $ | -3,5 $ | 9,2 $ | 0,6 $ | 3,4 $ | -0,8 $ | -30,0 $ |

| Démographie | -0,1 $ | 34,0 $ | 16,3 $ | 3,3 $ | 563,9 $ | 7,7 $ | 4,3 $ | 1,4 $ | 1,3 $ | 1,0 $ | 632,9 $ |

| Variation de prix | -4,3 $ | -6,4 $ | -3,9 $ | -1,3 $ | -117,4 $ | -0,6 $ | -0,2 $ | <$0,1 | -0,1 $ | -0,1 $ | -134,5 $ |

| Substitution | -32,4 $ | -35,7 $ | -13,8 $ | -17,2 $ | -199,5 $ | -11,8 $ | -14,7 $ | -1,3 $ | -4,3 $ | -0,3 $ | -331,0 $ |

Remarque : La présente analyse est fondée sur des renseignements accessibles au public sur les prix. Elle ne tient pas compte des rabais confidentiels négociés sur les prix des médicaments par l’APP au nom des régimes publics. Il se peut que l’addition des valeurs ne corresponde pas aux totaux parce que les valeurs ont été arrondies et qu’il y a eu un effet d’interaction.

* En 2022-2023, l’effet des médicaments AAD a été mineur (-0,1 %) et a donc été intégré à l’effet « Combinaison de médicaments ».

Source des données : Base de données du Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

Effet « variation de prix »

Cet effet rend compte des variations dans les prix des médicaments de marque et des médicaments génériques. En 2022-2023, les changements de prix des médicaments ont fait baisser les niveaux de coût globaux (-1,2 % [135 millions de dollars]). Selon une analyse par segment de marché, cette traction à la baisse était surtout attribuable à une légère réduction des coûts unitaires moyens remboursés dans la catégorie des médicaments non brevetés de sources multiples, puisque les coûts unitaires moyens des médicaments brevetés sont demeurés relativement stables, alors que ceux des médicaments non brevetés de source unique ont augmenté.

La figure 2.3 présente les tendances relatives aux coûts unitaires moyens de 2017-2018 à 2022-2023 par segment de marché pour : (a) les médicaments brevetés, (b) les médicaments génériques de sources multiples, (c) les médicaments non brevetés de source unique, ainsi que leur part de marché correspondante en 2022-2023Note de bas de page VIII. Les valeurs du coût unitaire moyen sont exprimées sous la forme d’un indice, où la valeur de 1 est accordée à l’année de base (2017-2018) et où les valeurs des années subséquentes sont établies en fonction de cette valeur. Les résultats sont une moyenne, pondérée en fonction des coûts, des variations des coûts unitaires remboursés pour chaque médicament. L’analyse n’a tenu compte que des formulations solides à administrer par voie orale, aux fins de la cohérence des données sur les coûts unitaires.

De 2017-2018 à 2022-2023, les prix des médicaments brevetés ont été stables : ils n’ont connu qu’une augmentation moyenne modeste de 3 % au cours de la période et un changement négligeable de seulement 0,1 % en 2022-2023. Les prix des médicaments non brevetés de source unique ont augmenté en moyenne de 12 % au cours de la même période, dont une augmentation de 2 % en 2022-2023. Malgré la hausse importante des prix, l’impact de ce segment a été limité en raison de sa petite taille : la part de marché des médicaments non brevetés de source unique n’est que de 3,5 % des ordonnances, tandis que les médicaments brevetés représentent 6,8 % des ordonnances. La catégorie des médicaments génériques de sources multiples a évolué de façon semblable dans tous les régimes publics d’assurance médicaments du SNIUMP, et les vagues de conclusions d’ententes sur le prix des médicaments génériques ont dans bien des cas influé sur la tendance. À la suite des récentes initiatives qui portaient sur les prix, les coûts unitaires moyens ont diminué considérablement, soit de 20 % en moyenne, entre 2017-2018 et 2018-2019, mais sont demeurés stables de 2019-2020 à 2021-2022, sans autres diminutions. Toutefois, en 2022-2023, les prix ont diminué légèrement, soit de 1 % en moyenne, en partie en raison de la réduction du prix du lénalidomide en Ontario. Ainsi, le coût unitaire moyen des médicaments génériques de sources multiples pour l’ensemble des administrations en 2022-2023 représentait 79 % de la moyenne de 2017-2018.

Aperçu : Initiatives de l’APP

Par l’entremise de l’Alliance pancanadienne pharmaceutique (APP), les provinces, les territoires et le gouvernement fédéral travaillent de concert à conférer aux médicaments génériques et aux médicaments de marque un meilleur rapport valeur-coût, au profit des régimes canadiens d’assurance médicaments financés par les fonds publics. Les projets réalisés récemment et les programmes en cours sont décrits ci-dessous.Médicaments génériques

Une nouvelle initiative de tarification de trois ans entre l’APP et l’Association canadienne du médicament générique (ACMG) est entrée en vigueur le 1er octobre 2023, avec une option de prolongation de deux ans. Le Québec est inclus comme participant dans la nouvelle entente. Dans le cadre de cette initiative, les génériques de source unique nouvellement lancés font l’objet d’une baisse de prix automatique à 55 % du prix de référence du médicament de marque après trois mois de financement public.

Médicaments de marque (produits biosimilaires compris)

En date du 31 décembre 2024, un total de 638 négociations menées par l’entremise de l’APP avaient donné lieu à une lettre d’intention couvrant des médicaments de marque et biosimilaires. Parmi les produits couverts, il y avait 235 médicaments oncologiques, 64 biosimilaires et 74 médicaments onéreux pour maladies rares (MOMR). L’incidence des prix confidentiels issus des négociations n’est pas présentée dans ce rapport.

Pour plus de détails, voir le résumé des politiques d’établissement des prix des médicaments génériques et des initiatives de l’APP sur le site web de l’ICISRéférence 2.

Figure 2.3 – Version texte

(a) Médicaments brevetés

Part des dépenses : 49,0 %

Part des ordonnances : 6,8 %

| 2017-2018 | 2018-2019 | 2019-2020 | 2020-2021 | 2021-2022 | 2022-2023 | |

|---|---|---|---|---|---|---|

| Colombie-Britannique | 1,00 | 1,01 | 1,01 | 1,01 | 1,00 | 1,00 |

| Alberta | 1,00 | 1,03 | 1,05 | 1,13 | 1,13 | 1,13 |

| Saskatchewan | 1,00 | 1,01 | 1,01 | 1,02 | 1,02 | 1,02 |

| Manitoba | 1,00 | 1,00 | 1,00 | 1,02 | 1,04 | 1,07 |

| Ontario | 1,00 | 1,01 | 1,01 | 1,02 | 1,02 | 1,02 |

| Nouveau-Brunswick | 1,00 | 1,01 | 0,95 | 0,94 | 0,95 | 0,95 |

| Nouvelle-Écosse | 1,00 | 1,01 | 1,01 | 1,01 | 1,02 | 1,02 |

| Île-du-Prince-Édouard | 1,00 | 1,01 | 1,01 | 1,01 | 1,01 | 1,01 |

| Terre-Neuve-et-Labrador | 1,00 | 1,01 | 1,02 | 1,02 | 1,03 | 1,03 |

| Total pour les régimes présentés | 1,00 | 1,01 | 1,01 | 1,02 | 1,03 | 1,03 |

(b) Médicaments génériques de sources multiples

Part des dépenses : 17,7 %

Part des ordonnances : 73,2 %

| 2017-2018 | 2018-2019 | 2019-2020 | 2020-2021 | 2021-2022 | 2022-2023 | |

|---|---|---|---|---|---|---|

| Colombie-Britannique | 1,00 | 0,80 | 0,80 | 0,80 | 0,82 | 0,82 |

| Alberta | 1,00 | 0,81 | 0,80 | 0,78 | 0,77 | 0,76 |

| Saskatchewan | 1,00 | 0,82 | 0,81 | 0,81 | 0,80 | 0,80 |

| Manitoba | 1,00 | 0,82 | 0,82 | 0,81 | 0,81 | 0,79 |

| Ontario | 1,00 | 0,80 | 0,79 | 0,79 | 0,80 | 0,79 |

| Nouveau-Brunswick | 1,00 | 0,79 | 0,78 | 0,78 | 0,78 | 0,77 |

| Nouvelle-Écosse | 1,00 | 0,78 | 0,77 | 0,77 | 0,77 | 0,77 |

| Île-du-Prince-Édouard | 1,00 | 0,79 | 0,79 | 0,79 | 0,79 | 0,79 |

| Terre-Neuve-et-Labrador | 1,00 | 0,80 | 0,79 | 0,81 | 0,81 | 0,80 |

| Total pour les régimes présentés | 1,00 | 0,80 | 0,79 | 0,80 | 0,80 | 0,79 |

(c) Médicaments non brevetés de source unique

Part des dépenses : 15,5 %

Part des ordonnances : 3,5 %

| 2017-2018 | 2018-2019 | 2019-2020 | 2020-2021 | 2021-2022 | 2022-2023 | |

|---|---|---|---|---|---|---|

| Colombie-Britannique | 1,00 | 1,03 | 1,08 | 1,10 | 1,12 | 1,15 |

| Alberta | 1,00 | 1,04 | 1,09 | 1,10 | 1,13 | 1,15 |

| Saskatchewan | 1,00 | 1,01 | 1,04 | 1,06 | 1,09 | 1,10 |

| Manitoba | 1,00 | 1,01 | 1,03 | 1,06 | 1,09 | 1,18 |

| Ontario | 1,00 | 1,02 | 1,04 | 1,05 | 1,10 | 1,12 |

| Nouveau-Brunswick | 1,00 | 1,01 | 0,99 | 0,98 | 1,01 | 1,04 |

| Nouvelle-Écosse | 1,00 | 1,03 | 1,05 | 1,06 | 1,08 | 1,11 |

| Île-du-Prince-Édouard | 1,00 | 1,02 | 1,06 | 1,08 | 1,12 | 1,15 |

| Terre-Neuve-et-Labrador | 1,00 | 1,02 | 1,06 | 1,08 | 1,12 | 1,14 |

| Total pour les régimes présentés | 1,00 | 1,02 | 1,05 | 1,07 | 1,10 | 1,12 |

Remarque : Étant limitées, les données du Yukon ne sont pas indiquées. Les résultats nationaux pour 2020-2021 n’incluent pas le programme des SSNA.

Les résultats sont une moyenne, pondérée en fonction des coûts, des variations des coûts unitaires remboursés pour chaque médicament. L’analyse se limite aux données relatives aux formulations solides à administrer par voie orale. La part restante des ordonnances et des dépenses englobe les instruments médicaux, les préparations magistrales et les autres produits qui sont remboursés par les régimes publics d’assurance médicaments, mais qui n’ont pas de numéro d’identification du médicament (DIN) attribué par Santé Canada.

* Résultats totaux pour les régimes publics d’assurance médicaments présentés dans cette figure.

Source des données : Base de données du Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.

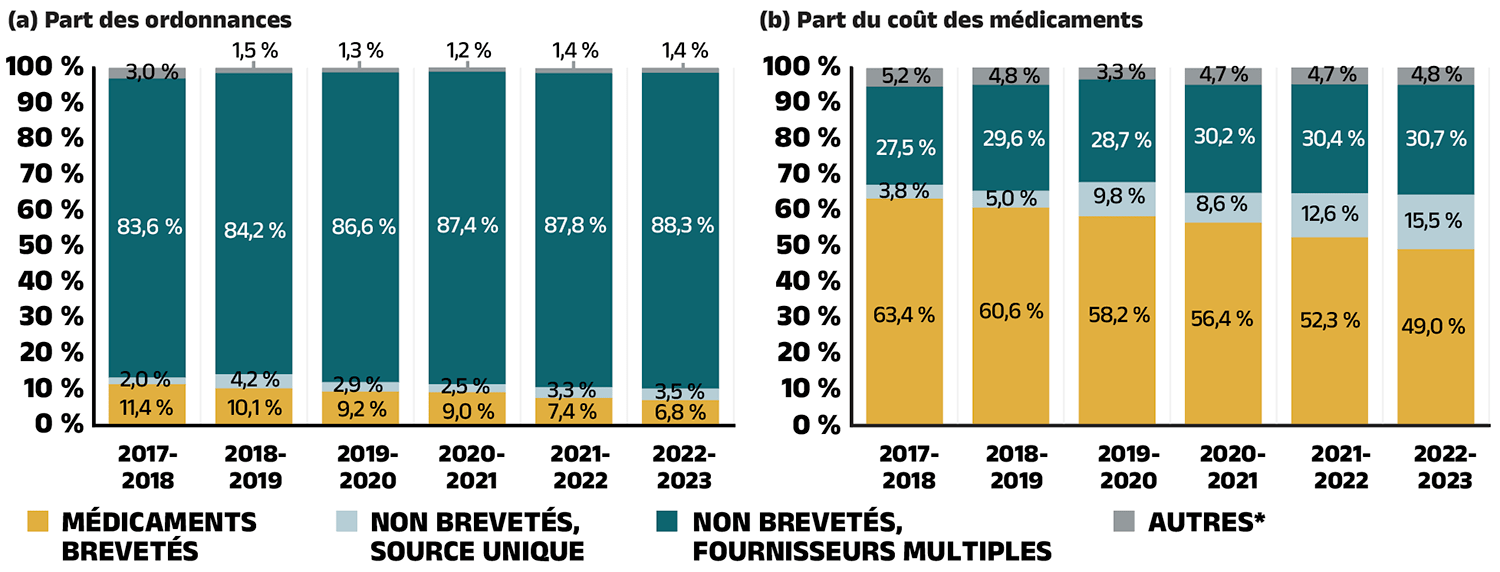

Effet « substitution »

Le passage de médicaments de marque à des médicaments génériques ou biosimilaires a réduit les coûts globaux des médicaments de 3,0 % en 2022-2023, ce qui a engendré des économies de 331 millions de dollars pour les régimes publics d’assurance médicaments du SNIUMP, soit près du double de l’incidence observée en 2021-2022 (-1,7 % ou 171 millions).

L’effet de substitution était en grande partie attribuable aux médicaments génériques. Les trois génériques qui ont le plus contribué à l’effet de substitution, soit un agent antithrombotique (l’apixaban), un antidiabétique (la sitagliptine) et un immunosuppresseur (le lénalidomide), ont donné un taux d’économies de -1,3 %. Les biosimilaires ont quant à eux participé à l’effet de substitution à hauteur de -0,7 % en 2022-2023. Les économies réalisées grâce à la prescription de biosimilaires sont attribuables à deux immunosuppresseurs : -0,5 % pour l’adalimumab et -0,1 % pour l’infliximab.

La part des ordonnances correspondant aux médicaments non brevetés de sources multiples dans les régimes publics est passée à 88,3 % en 2022-2023, ce qui représente une hausse importante par rapport à la proportion de 83,6 % de 2017-2018; leur part des coûts totaux des médicaments est quant à elle passée de 27,5 % à 30,7 % (figure 2.4). Il se pourrait que la tendance découle de la mise en œuvre des politiques sur l’établissement des prix des médicaments génériques et sur la substitution, de même que de l’introduction de génériques de médicaments d’usage courant ayant perdu la protection de leur brevet au cours des dernières années. À eux seuls, les médicaments génériques de sources multiples représentaient 73,2 % des ordonnances et 17,7 % des coûts liés aux médicaments en 2022-2023.

Les médicaments brevetés ont été de moins en moins prescrits ces dernières années. Ils sont passés de 11,4 % des ordonnances en 2017-2018 à 6,8 % en 2022-2023. La part des coûts totaux des médicaments couverts par les régimes publics que représentent les médicaments brevetés a également chuté à 49,0 %, en raison de l’échéance du brevet de plusieurs médicaments parmi les plus vendus. Malgré cette baisse, le segment contribue toujours de façon importante aux coûts des médicaments, en raison de l’utilisation accrue de médicaments onéreux tels que les produits biologiques et les médicaments oncologiques oraux.

Figure 2.4 – Version texte

(a) Part des ordonnances

| Segment du marché | 2017-2018 | 2018-2019 | 2019-2020 | 2020-2021 | 2021-2022 | 2022-2023 |

|---|---|---|---|---|---|---|

| Brevetés | 11,4 % | 10,1 % | 9,2 % | 9,0 % | 7,4 % | 6,8 % |

| Non brevetés de source unique | 2,0 % | 4,2 % | 2,9 % | 2,5 % | 3,3 % | 3,5 % |

| Non brevetés de sources multiples | 83,6 % | 84,2 % | 86,6 % | 87,4 % | 87,8 % | 88,3 % |

| Autres* | 3,0 % | 1,5 % | 1,3 % | 1,2 % | 1,4 % | 1,4 % |

(b) Part du coût des médicaments

| Segment du marché | 2017-2018 | 2018-2019 | 2019-2020 | 2020-2021 | 2021-2022 | 2022-2023 |

|---|---|---|---|---|---|---|

| Brevetés | 63,4 % | 60,6 % | 58,2 % | 56,4 % | 52,3 % | 49,0 % |

| Non brevetés de source unique | 3,8 % | 5,0 % | 9,8 % | 8,6 % | 12,6 % | 15,5 % |

| Non brevetés de sources multiples | 27,5 % | 29,6 % | 28,7 % | 30,2 % | 30,4 % | 30,7 % |

| Autres* | 5,2 % | 4,8 % | 3,3 % | 4,7 % | 4,7 % | 4,8 % |

* Ce segment de marché englobe les instruments médicaux, les préparations magistrales et les autres produits qui sont remboursés par les régimes publics d’assurance médicaments, mais qui n’ont pas de numéro d’identification du médicament (DIN) attribué par Santé Canada.

Source des données : Base de données du Système national d’information sur l’utilisation des médicaments prescrits, Institut canadien d’information sur la santé.