Concordance des listes de médicaments des régimes publics au Canada, Partie 2 : Médicaments oncologiques

Table des matières

- Sommaire

- Définitions

- Introduction

- Méthodologie

- Limites

- 1. Aperçu de la couverture des médicaments oncologiques dans les programmes publics d’assurance-médicaments du Canada

- 2. Couverture des médicaments oncologiques par segment de marché

- 3. Financement des médicaments oncologiques au Canada

- Références

- Annexe A : Financement des médicaments oncologiques au Canada, par province et mode de prestation des soins

- Annexe B : Médicaments oncologiques compris dans l’étude

Remerciements

Le présent rapport a été rédigé par le Conseil d’examen du prix des médicaments brevetés (CEPMB) dans le cadre du Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP).

Le CEPMB tient à remercier les membres du Comité consultatif du SNIUMP pour leur supervision et leurs orientations spécialisées lors de la rédaction du présent rapport. Veuillez noter que les énoncés et les constatations du présent rapport ne reflètent pas nécessairement ceux des membres ou de leurs organisations.

Nous remercions Nevzeta Bosnic d’avoir dirigé ce projet, ainsi que Jeffrey Menzies, Elena Lungu et Tanya Potashnik d’avoir supervisé l’élaboration du rapport. Le CEPMB tient également à souligner les contributions des membres du personnel d’analyse, soit Allison Carey, Blake Wladyka et Brian O’Shea, ainsi que du personnel de rédaction, notamment Sarah Parker, Shirin Paynter et Laura Fortune.

Avertissement

Le SNIUMP est une initiative de recherche indépendante des activités réglementaires du Conseil du CEPMB. Les priorités de recherche, les données, les déclarations et les opinions présentées ou reproduites dans les rapports du SNIUMP ne reflètent pas la position du CEPMB au sujet des questions réglementaires. Les rapports du SNIUMP ne contiennent pas d’information confidentielle ou protégée en vertu des articles 87 et 88 de la Loi sur les brevets, et la mention d’un médicament dans un rapport du SNIUMP ne revient pas à reconnaître ou à nier que le médicament fait l’objet d’une demande de brevet au titre des articles 80, 81 ou 82 de la Loi sur les brevets ou que son prix est ou n’est pas excessif au sens de l’article 85 de la Loi sur les brevets.

Bien que ces renseignements soient fondés en partie sur les données tirées de la base de données du SNIUMP de l’Institut canadien d’information sur la santé (ICIS) et, sous licence, des bases de données sur les régimes privés d’assurance-médicaments à paiement direct, MIDASMD et Payer Insights d’IQVIA, les déclarations, résultats, conclusions, opinions et avis exprimés dans ce rapport sont exclusivement ceux du CEPMB et ne peuvent être attribués à l’ICIS ou à IQVIA.

Sommaire

Chacun des régimes d’assurance-médicaments financés par l’État au Canada offre une couverture à sa population admissible selon une conception, une liste de médicaments approuvés et des coûts remboursés qui lui sont propres. Conformément à la Loi canadienne sur la santé, les médicaments oncologiques administrés dans les hôpitaux canadiens sont entièrement couverts par les budgets des hôpitauxNote de bas de page i et fournis gratuitement au patient1. Toutefois, les traitements oncologiques à domicile – qui tendent à devenir une forme courante de traitement pour de nombreux cancers – ne sont pas couverts de façon uniforme par les programmes publics d’assurance-médicaments des provinces canadiennes, ce qui peut entraîner certaines variations régionales dans la couverture des médicaments oncologiques et la répartition des payeurs.

Il s’agit du deuxième rapport d’une série de trois documents du CEPMB qui examinent les lacunes et les chevauchements actuels dans la couverture des régimes publics d’assurance-médicaments canadiens. Ces rapports visent à éclairer les discussions sur l’élaboration d’une liste nationale des médicaments assurés, une démarche jugée essentielle en vue de garantir un accès équitable aux médicaments et optimiser leur prix au Canada2. Le premier rapport de cette série donnait un aperçu du degré d’harmonisation entre listes générales de médicaments des différents régimes publics d’assurance-médicaments au Canada à partir des données de 2015.

Le présent rapport, la partie 2 de la série Concordance des listes de médicaments des régimes publics au Canada, analyse la couverture publique des médicaments oncologiques examinés par le Processus conjoint intérimaire d’évaluation des médicaments oncologiques (interim Joint Oncology Drug Review, ou iJODR) ou par le Programme pancanadien d’évaluation des anticancéreux (PPEA) de l’ACMTS, à la fin mars 2020. En plus de comparer l’inscription aux listes de médicaments, le rapport examine différents segments du marché de l’oncologie, notamment les médicaments administrés en milieu hospitalier et à domicile, les médicaments biologiques et à petites molécules, et les médicaments de source unique ou de sources multiples.

La partie 3 de la série portera sur les nouveaux médicaments examinés par l’entremise du Programme commun d’évaluation des médicaments de l’ACMTS.

L’analyse porte sur 87 médicaments et leurs 166 indications respectives examinés par le Processus conjoint intérimaire d’évaluation des médicaments oncologiques (interim Joint Oncology Drug Review, ou iJODR)3 ou par le Programme pancanadien d’évaluation des anticancéreux (PPEA) de l’ACMTS du 1er mars 2007 au 31 mars 2019. Ces médicaments représentaient 75 % de toutes les ventes de médicaments oncologiques au Canada à la fin de 2019. Les taux d’inscription indiquent le pourcentage de ces médicaments qui figurent sur les listes provinciales pour chacune des provinces participant au PPEA et les programmes publics d’assurance-médicaments du Québec, en date du 31 mars 2020.

Principales constatations

La couverture des médicaments oncologiques est bien harmonisée entre les listes de médicaments provinciales au Canada.

- Les taux d’inscription des médicaments oncologiques sur les listes provinciales étaient très élevés et comparables d’un programme à l’autre; en moyenne, les listes provinciales comprenaient 84 % des médicaments sélectionnés, analysés en fonction des principes actifs.

- Le taux d’inscription moyen était de 97 % lorsque les ventes correspondantes étaient prises en compte, ce qui indique que les médicaments non couverts par les régimes ne représentaient qu’une faible part des ventes nationales.

- Parmi les 87 médicaments sélectionnés, 88 % figuraient sur les listes de médicaments de six provinces ou plus et représentaient 98 % des ventes.

- Les taux de couverture étaient aussi comparables pour toutes les indications analysées : les listes de médicaments incluaient en moyenne 74 % des combinaisons sélectionnées de médicaments et d’indications.

- Les taux de concordance entre les différentes listes provinciales de médicaments étaient élevés, se situant à 84 % et passant à 96 % lorsque les ventes étaient prises en compte. Les taux étaient identiques en ce qui concerne les indications.

Les taux d’inscription sur les listes de médicaments des programmes publics sont élevés dans tous les segments analysés du marché des médicaments oncologiques.

- Les listes de médicaments des programmes publics comprenaient en moyenne 82 % des médicaments oncologiques administrés en milieu hospitalier, tandis que les traitements à domicile affichaient un taux d’inscription moyen de 86 %.

- Le taux d’inscription moyen des médicaments biologiques était légèrement inférieur au taux moyen des médicaments à petites molécules, et les listes de nombreuses provinces englobaient au moins 91 % des médicaments biologiques sélectionnés.

- Les taux de couverture des médicaments de sources multiples, ce qui comprend les génériques et les médicaments biologiques pour lesquels des biosimilaires sont offerts, surpassaient ceux des médicaments de source unique dans tous les programmes publics, allant de 80 % à 100 %.

Il existe des différences importantes entre les dépenses provinciales globales et la répartition des payeurs pour les médicaments oncologiques sélectionnés.

- Les provinces affichant les dépenses par habitant les plus élevées pour les médicaments oncologiques administrés en milieu hospitalier assumaient également des dépenses élevées pour les médicaments administrés à domicile.

- La part des dépenses attribuables aux médicaments oncologiques était faible dans les régimes privés d’assurance-médicaments (3,8 %) en comparaison du secteur regroupant les régimes publics et privés (9,9 %).

- La répartition des payeurs pour les médicaments oncologiques administrés à domicile variait considérablement selon la province, en raison des différences de financement.

- Globalement, les patients assurés par des régimes privés ont payé plus cher pour leurs médicaments oncologiques pris à domicile que les bénéficiaires des régimes publics d’assurance-médicaments, bien que la part des coûts payée par les patients diffère considérablement d’un régime public à l’autre.

Définitions

Taux de concordance : pourcentage de concordance entre deux listes de médicaments sur le plan de l’inscription de certains médicaments. Les programmes ont été considérés comme concordants s’ils ont pris la même décision pour un médicament donné, soit l’inscrire ou ne pas l’inscrire.

Liste de médicaments : liste de médicaments couverts pour les bénéficiaires admissibles, déterminée par chaque régime d’assurance-médicaments. Aux fins du présent rapport, les listes de médicaments provinciales comprennent tous les programmes et régimes publics d’assurance-médicaments d’une province.

Médicaments oncologiques administrés en milieu hospitalier : médicaments utilisés dans le traitement actif du cancer, habituellement administrés en milieu clinique.

Taux d’inscription : pourcentage de médicaments sélectionnés figurant sur une liste de médicaments par rapport au nombre total de médicaments sélectionnés pour l’analyse. Les taux d’inscription pondérés correspondent aux ventes nationales totales des médicaments donnés.

Répartition des payeurs : répartition des coûts des médicaments par source de remboursement, généralement entre la couverture par les programmes publics d’assurance-médicaments et les assureurs privés.

Médicaments oncologiques administrés à domicile : médicaments utilisés dans le traitement du cancer qui sont délivrés en vue d’une administration au domicile du patient.

Pour obtenir d’autres définitions pertinentes, consultez le glossaire fourni à la page Études analytiques du SNIUMP sur le site Web du CEPMB.

Introduction

Pour préserver leur viabilité, les régimes publics d’assurance-médicaments de tout le Canada doivent plus que jamais tenir compte des coûts associés aux médicaments oncologiques. Chaque province dispose de ses propres programmes qui orientent la prise de décisions sur les nouveaux traitements, souvent très coûteux4.

Le cancer est l’une des principales causes de décès dans le monde; il est responsable de 1 décès sur 6 à l’échelle mondiale et de près de 1 décès sur 3 au Canada.

Le marché canadien des médicaments oncologiques a triplé ses ventes annuelles entre 2010 et 2019, passant de 1,3 milliard à 3,9 milliards de dollars. La part des médicaments oncologiques en pourcentage du marché total des produits pharmaceutiques sur ordonnance a plus que doublé au cours de la même période, passant de 7,1 % à 14,6 % 9

Conformément à la Loi canadienne sur la santé, les médicaments sur ordonnance administrés dans les hôpitaux canadiens sont entièrement couverts par les budgets des hôpitaux et sont fournis gratuitement au patient1. De même, les médicaments oncologiques administrés par voie intraveineuse sont entièrement couverts dans toutes les provinces au titre de la Loi.

Les médicaments oncologiques administrés à domicile représentent désormais la moitié du marché de l’oncologie et deviennent une option de traitement courante pour de nombreux types de cancer5. Leur couverture n’est cependant pas uniforme. Au Manitoba, en Saskatchewan, en Alberta et en Colombie-Britannique, les traitements à domicile contre le cancer sont entièrement couverts6 par les programmes publics. Au Québec, le régime public couvre les médicaments anticancéreux admissibles lorsqu’ils sont administrés à domicile, mais les particuliers peuvent être tenus de payer une franchise en fonction de leur revenu. En Ontario et dans les provinces de l’Atlantique, ces médicaments sont financés par les fonds publics pour la partie de la population qui a droit à la couverture publique. Les patients assument donc parfois une partie ou la totalité des coûts et dépendent des régimes d’assurance privés ou de leurs propres ressources financières7. Dans les provinces où les médicaments oncologiques ne sont pas entièrement couverts, le montant payé par la personne est variable. L’annexe A fournit des renseignements détaillés sur la couverture des médicaments administrés à l’hôpital et à domicile.

Depuis la mise en œuvre du Programme pancanadien d’évaluation des anticancéreux (PPEA), les chercheurs ont constaté une meilleure concordance entre les décisions des provinces à l’égard du financement de ces médicaments et une réduction des délais de décision8. Toutefois, les disparités dans la couverture publique des traitements d’oncologie à domicile peuvent mener à des inégalités touchant l’accès aux médicaments et leur abordabilité pour les patients atteints du cancer.

Le présent rapport fait partie d’une série de trois documents élaborés par le CEPMB dans le cadre d’une initiative de recherche, le Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP). Ces documents serviront de base aux discussions sur un régime national d’assurance-médicaments : la partie 1 de la série comparait les listes de médicaments générales des régimes publics du point de vue de leur concordance entre les provinces en 2015; le présent rapport (partie 2) met l’accent sur la couverture des médicaments oncologiques; et la partie 3 analysera les médicaments examinés par l’entremise du Programme commun d’évaluation des médicaments de l’ACMTS.

Le rapport donne un aperçu du degré d’harmonisation entre les listes de médicaments des provinces, en mettant l’accent sur 87 médicaments oncologiques examinés par le processus iJODR ou le PPEA de l’ACMTS du 1er mars 2007 au 31 mars 2019.

La première section fournit de l’information générale sur les listes de médicaments provinciales, y compris les taux d’inscription. On y trouve une comparaison du pourcentage des médicaments sélectionnés qui se trouvent sur la liste de chaque province ainsi que leur part des ventes, le nombre de listes provinciales sur lesquelles figurent les médicaments sélectionnés et les taux d’harmonisation entre les régimes provinciaux d’assurance-médicaments. La deuxième section examine de plus près la couverture des médicaments assurés et l’harmonisation des listes de médicaments selon les segments de marché, soit entre : les médicaments administrés en milieu hospitalier et à domicile; les médicaments biologiques et à petites molécules; les médicaments de source unique et de sources multiples. Enfin, la troisième section du rapport explore la distribution du financement public et privé des médicaments oncologiques dans les provinces canadiennes, y compris les variations interprovinciales dans la répartition des payeurs et les contributions des patients.

Méthodologie

Selon les critères de l’étude, 87 médicaments correspondant à 166 indications ont été sélectionnés pour l’analyse des listes des médicaments oncologiques. Les médicaments examinés ont représenté plus de 3,0 milliards de dollars de ventes au Canada en 2019, soit 75 % du marché des médicaments oncologiques et 10 % du total des dépenses pharmaceutiques.

L’analyse porte sur 87 médicaments et leurs 166 indications respectives examinés du 1er mars 2007 au 31 mars 2019 par le Processus conjoint intérimaire d’évaluation des médicaments oncologiques (iJODR; 2007 à 2010) ou le Programme pancanadien d’évaluation des anticancéreux (PPEA; 2010 à 2019). Elle rend compte du pourcentage de ces médicaments qui figurent sur les listes des programmes provinciaux pour chacune des provinces participant au PPEA et les programmes publics d’assurance-médicaments du Québec, en date du 31 mars 2020.

Tous les programmes publics à l’échelle provinciale ont été pris en considération, ce qui peut signifier plusieurs programmes d’une même province, y compris les listes de médicaments des hôpitaux, des organismes de lutte contre le cancer et des régimes publics d’assurance-médicaments. L’expression « listes de médicaments provinciales » se rapporte à l’ensemble de ces programmes. Chaque province a son propre ensemble de programmes, de critères d’admissibilité et de structures de partage des coûts. Pour un aperçu des régimes publics d’assurance-médicaments du SNIUMP, voir le document de référence Conception des régimes publics d’assurance-médicaments à la page Études analytiques du SNIUMP sur le site Web du CEPMB.

Sélection des médicaments

Aux fins de la présente analyse, un médicament inclut toutes les formulations et toutes les concentrations d’un principe actif donné.

Les médicaments analysés dans le cadre du processus iJODR et leurs statuts d’inscription dans les listes de médicaments provinciales proviennent du site Web de l’ACMTS. L’inscription a été confirmée par l’examen des listes de médicaments disponibles ou par des représentants de programme.

Les médicaments examinés par le PPEA ont été répertoriés sur le site Web de l’ACMTS; des recommandations finales devaient avoir été émises et publiées pendant la période de l’étude. Les statuts d’inscription des médicaments ont été trouvés dans le sommaire du financement provincial et confirmés dans les listes publiques disponibles ou par les représentants de programme. Les demandes initiales et les demandes présentées une nouvelle fois pour les mêmes médicaments ou les mêmes indications ont été soigneusement examinées afin que les recommandations et les indications les plus récentes soient prises en compte. Les médicaments dont l’homologation a été annulée par Santé Canada après la commercialisation10 ont été exclus de l’étude.

Les statuts d’inscription ont été obtenus pour toutes les indications sélectionnées. Un médicament était considéré comme inscrit à la liste si au moins une indication évaluée par l’iJODR ou le PPEA était acceptée aux fins de remboursement.

Les statuts d’inscription au Québec étaient fondés sur les données disponibles publiées par la Régie de l’assurance maladie du Québec (RAMQ) le 29 avril 2020.

La base de données des régimes privés d’assurance-médicaments d’IQVIA a été utilisée pour obtenir une liste des médicaments remboursés par les régimes privés en 2019.

Sources des données

Les données sur les ventes provinciales et nationales ont été extraites des bases de données suivantes d’IQVIA : base de données de vérification des achats des hôpitaux et des pharmacies du Canada (CDH) 2019, qui englobe toutes les ventes, peu importe le payeur (public, privé et patient); MIDASMD; base de données des régimes privés d’assurance-médicaments.

Le financement des médicaments oncologiques par payeur a été estimé à la fin de 2019 à l’aide des bases de données d’IQVIA (vérification des achats des hôpitaux et des pharmacies du Canada, régimes d’assurance privés et Payer Insights), ainsi que de la base de données du SNIUMP gérée par l’Institut canadien d’information sur la santé (ICIS).

La base de données du SNIUMP de l’ICIS et celle des régimes privés d’assurance-médicaments d’IQVIA ont également servi à estimer les quotes-parts des patients.

Analyse

Les premières analyses ont été menées en fonction des principes actifs, mais les résultats sont aussi présentés selon les indications. Si un médicament existait en version générique ou biosimilaire, il était considéré comme inscrit si l’une de ses versions se trouvait sur la liste de médicaments (que ce soit le médicament d’origine ou un générique/biosimilaire).

Les segments de marché analysés comprennent les médicaments administrés en milieu hospitalier et à domicile, les médicaments biologiques et à petites molécules, ainsi que les médicaments de source unique ou de sources multiples.

- Les médicaments administrés en milieu hospitalier comprennent les médicaments intraveineux administrés dans les hôpitaux, tandis que les traitements à domicile comprennent des médicaments administrés par voie orale ou par injection sous-cutanée.

- Les médicaments biologiques correspondent aux médicaments de l’annexe D selon la Base de données sur les produits pharmaceutiques (BDPP) de Santé Canada. Tous les autres étaient considérés comme des médicaments à petites molécules.

- Les médicaments de source unique sont les médicaments d’origine produits par un seul fabricant, pour lesquels il n’existe aucune version générique ou biosimilaire sur le marché. Les médicaments de sources multiples sont produits par au moins deux fabricants et comprennent le médicament d’origine ou son ou ses équivalents génériques et biosimilaires.

Les taux d’inscription aux listes de médicaments sont déclarés pour chacune des provinces analysées en fonction du nombre de médicaments et des ventes correspondantes, le cas échéant.

- Les taux d’inscription par nombre de médicaments ont été calculés en divisant le nombre de médicaments figurant sur la liste par le nombre total de médicaments (87) ou les indications (166) sélectionnées à des fins d’analyse.

- Les taux d’inscription pondérés ont été calculés en fonction des ventes nationales au détail et dans les hôpitaux au Canada en 2019, de façon à accorder plus de poids aux médicaments ayant une part élevée du marché.

Les taux de concordance mesurent l’harmonisation des décisions d’inscription entre des paires de provinces pour les 87 médicaments et 166 indications sélectionnés. Au total, 45 combinaisons provinciales ont fait l’objet d’une comparaison quant au nombre de médicaments et aux ventes correspondantes. Les programmes étaient considérés comme concordants si les deux provinces avaient pris la même décision d’inscription concernant un médicament, soit de l’inscrire ou de ne pas l’inscrire.

La répartition des payeurs du marché des médicaments oncologiques a été calculée en fonction des données et des renseignements disponibles sur la conception des régimes d’assurance-médicamentsNote de bas de page ii Les estimations finales reposent sur les sources de données disponibles concernant les ventes provinciales totales, les perspectives des payeurs des médicaments vendus au détail, les remboursements publics et les dépenses des régimes privés d’assurance-médicaments.

Les contributions des patients ont été calculées en soustrayant les montants payés par les régimes des dépenses totales en médicaments. Ces contributions peuvent avoir été payées directement par le patient ou par un tiers assureur privé.

Limites

Le présent rapport a pour but d’évaluer le chevauchement et les lacunes générales des listes de médicaments oncologiques dans l’ensemble des programmes publics au Canada; l’objectif n’est pas d’évaluer la pertinence de ces listes.

Les médicaments oncologiques qui ne répondaient pas aux critères de sélection ont été exclus de l’étude. Bien que les médicaments analysés représentent une grande partie des médicaments oncologiques utilisés au Canada et des ventes correspondantes, ils ne représentent pas l’ensemble du marché de l’oncologie.

Afin de fournir un point de comparaison équitable, le rapport vise exclusivement les médicaments examinés par l’iJODR ou le PPEA et leurs statuts d’inscription aux listes de médicaments des programmes publics au 31 mars 2020, ou ceux compris dans les données des régimes privés en 2019. L’aperçu proposé ne tient pas compte des médicaments qui ont par la suite été ajoutés aux listes de médicaments ou remboursés par les régimes privés d’assurance-médicaments.

Seules les indications évaluées par l’iJODR ou le PPEA ont été prises en compte dans cette étude. Par conséquent, les taux de couverture présentés dans le rapport pourraient être légèrement inférieurs à ceux de toutes les indications en oncologie.

Une comparaison directe du nombre de médicaments inscrits peut fournir un portrait incomplet de la couverture dans les provinces, car ce nombre peut dépendre des besoins thérapeutiques de la population admissible, ainsi que des décisions relatives à l’inscription.

Les taux d’inscription pondérés sont fondés sur les ventes globales déclarées dans la base de données de vérification des achats des hôpitaux et des pharmacies du Canada, laquelle inclut des données nationales sur tous les payeurs. Certains médicaments, dont plusieurs ayant réalisé des ventes importantes, n’étaient pas compris dans les données au moment de l’analyse, ce qui peut avoir influencé les résultats pondérés. Il convient également de noter le caractère variable des données saisies dans la base de données utilisée.

La quote-part des patients ne reflète pas toutes les contributions des patients. Les valeurs des quotes-parts ont été calculées à partir des données des régimes publics et privés d’assurance-médicaments; elles pourraient ne pas inclure certains montants payés par les patients, comme les primes des régimes.

1. Aperçu de la couverture des médicaments oncologiques dans les programmes publics d’assurance-médicaments du Canada

La couverture des médicaments oncologiques est bien harmonisée entre les listes de médicaments provinciales au Canada. Individuellement, les provinces avaient inscrit une grande proportion des médicaments oncologiques sélectionnés. Lorsque les ventes nationales de ces médicaments sont prises en compte, les taux d’inscription aux listes sont encore plus élevés, ce qui donne à penser que les médicaments non couverts par les programmes ne représentent qu’une petite part du marché canadien de l’oncologie. Une comparaison directe des décisions d’inscription entre paires de provinces confirme des taux de concordance élevés; ainsi, les décisions d’inscription des médicaments oncologiques semblent faire consensus au sein des programmes publics

Une analyse en fonction des principes actifs, quelles que soient les indications qui y sont associées, a révélé que la plupart des médicaments sélectionnés pour cette étude figuraient sur les listes de médicaments provinciales au 31 mars 2020. Les taux d’inscription étaient relativement élevés dans de nombreuses provinces, allant de 62 % à l’Île-du-Prince-Édouard à 92 % en Saskatchewan, avec une moyenne de 84 % dans toutes les provinces analysées. Lorsque les données étaient pondérées en fonction des ventes nationales, les taux d’inscription étaient plus élevés et plus uniformes d’une province à l’autre, pour une moyenne de 97 % dans l’ensemble des provinces.

Les résultats montrent un taux de couverture supérieur dans les provinces de l’Ouest, possiblement en raison de leur modèle centralisé de soins contre le cancer11. Les variations du pourcentage de médicaments inscrits peuvent également dépendre d’autres facteurs, comme la conception des régimes publics d’assurance-médicaments et les besoins thérapeutiques de la population admissible.

Les régimes privés d’assurance-médicaments du Canada couvraient les médicaments sélectionnés dans une proportion similaire, 85 % d’entre eux ayant été remboursés par au moins un régime privé en 2019. Il faut toutefois noter que le secteur privé rembourse beaucoup moins de patients atteints de cancer que le secteur public. Dans la plupart des cas, les médicaments injectables administrés dans les hôpitaux sont financés par le secteur public, tandis que les traitements à domicile sont financés par les assureurs privés, les programmes publics d’assurance-médicaments et les paiements directs des patients, dans des proportions variables selon la province de résidence du patient. Les régimes privés d’assurance-médicaments peuvent couvrir des médicaments oncologiques qui ne figurent pas sur les listes des hôpitaux ou d’autres listes publiques; ils peuvent en outre couvrir des indications supplémentaires, les patients non admissibles au régime public ou les quotes-parts.

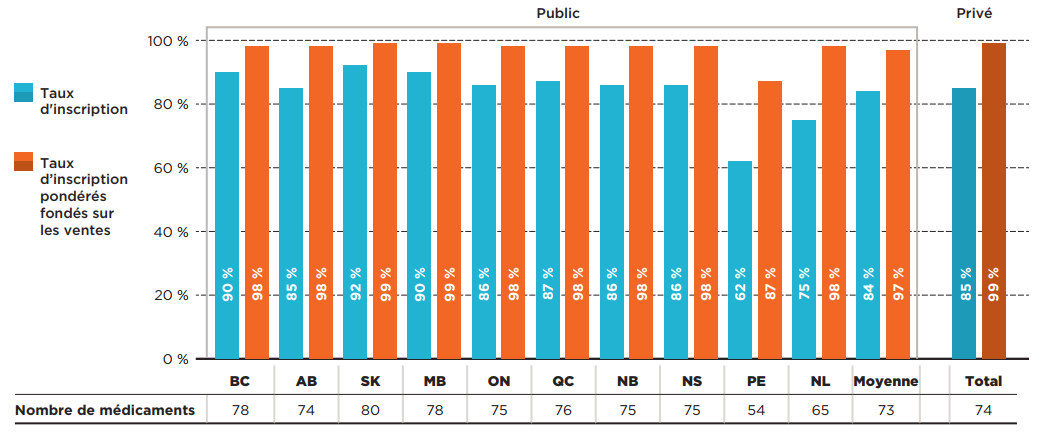

La figure 1.1 présente les taux d’inscription par province au 31 mars 2020 en fonction du nombre de médicaments inscrits et de leurs ventes respectives, ainsi que le pourcentage de médicaments accessibles par l’entremise des régimes privés d’assurance-médicaments en 2019.

Description de la figure

Ce graphique à barres montre le pourcentage de médicaments oncologiques d’intérêt qui sont couverts par les régimes provinciaux d’assurance-maladie dans chacune des provinces participant au Programme pancanadien d’évaluation des anticancéreux (PPEA) et par les régimes publics au Québec en date du 31 mars 2020, ainsi que par les régimes privés d’assurance-médicaments dans l’ensemble du Canada, en date de 2019. L’analyse porte sur 87 médicaments examinés par le Processus conjoint intérimaire d’évaluation des médicaments oncologiques et le PPEA du 1er mars 2007 au 31 mars 2019. Les taux d’inscription pondérés sont fondés sur les données tirées de la base de données de l’Audit des achats des hôpitaux et des pharmacies du Canada d’IQVIA de 2019.

| Nombre de médicaments | Taux d’inscription | Taux d’inscription pondérés fondés sur les ventes | |

|---|---|---|---|

| Colombie-Britannique | 78 | 90 % | 98 % |

| Alberta | 74 | 85 % | 98 % |

| Saskatchewan | 80 | 92 % | 99 % |

| Manitoba | 78 | 90 % | 99 % |

| Ontario | 75 | 86 % | 98 % |

| Québec | 76 | 87 % | 98 % |

| Nouveau-Brunswick | 75 | 86 % | 98 % |

| Nouvelle-Écosse | 75 | 86 % | 98 % |

| Île-du-Prince-Édouard | 54 | 62 % | 87 % |

| Terre-Neuve-et-Labrador | 65 | 75 % | 98 % |

| Moyenne pour tous les régimes publics | 73 | 84 % | 97 % |

| Régimes privés | 74 | 85 % | 99 % |

Remarque : Les taux d’inscription ont été calculés en fonction du nombre total de médicaments, sans égard à leurs indications respectives.

* Pour 87 médicaments examinés par l’iJODR ou le PPEA entre le 1er mars 2007 et le 31 mars 2019.

Sources des données : Statut de couverture - données accessibles au public, y compris les sites Web du PPEA et de la RAMQ, mars-avril 2020; Ventes nationales et provinciales - base de données de vérification des achats des hôpitaux et des pharmacies du Canada (CDH) d’IQVIA, 2019; Régimes privés - base de données des régimes privés d’assurance-médicaments (PDP) d’IQVIA, 2019.

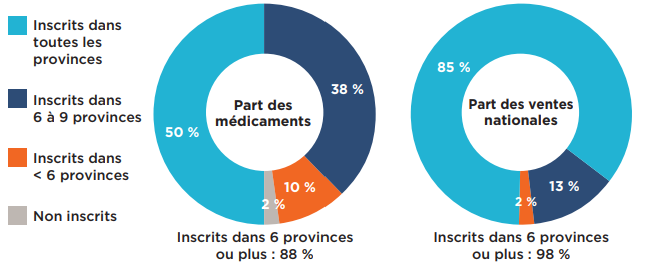

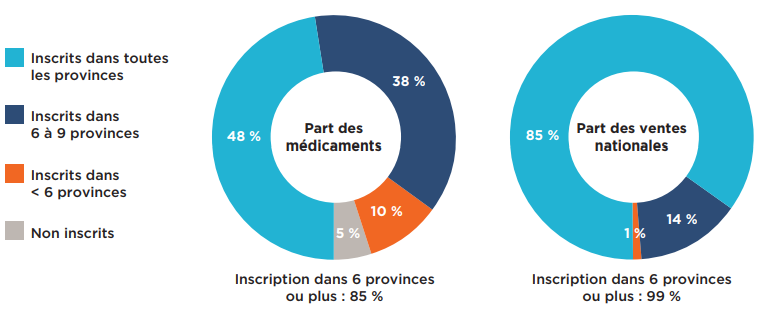

Une analyse du nombre d’inscriptions aux listes de médicaments provinciales a révélé qu’une grande majorité (88 %) des 87 médicaments sélectionnés étaient inscrits dans au moins six des dix provinces étudiées : 50 % figuraient sur toutes les listes des programmes publics, tandis que 38 % étaient inscrits sur six à neuf de ces listes (figure 1.2). Les médicaments inscrits dans six provinces ou plus représentaient 98 % des ventes nationales de tous les médicaments analysés. Une faible proportion des médicaments (10 %) étaient inscrits dans moins de six provinces. Ces médicaments, qui comprennent des médicaments plus anciens évalués par le programme iJODR, représentaient une proportion encore plus faible des ventes totales, soit à peine 2 %. Seuls deux médicaments ne se trouvaient sur la liste d’aucun programme public.

Description de la figure

Cette figure se compose de deux diagrammes en anneau. Le diagramme de gauche présente le pourcentage de médicaments oncologiques d’intérêt qui étaient inscrits dans toutes les provinces; dans six à neuf provinces; dans moins de six provinces; et ceux qui ne sont inscrits dans aucune des provinces, en date du 31 mars 2020. Le diagramme de droite montre la part correspondante des ventes nationales pour ces catégories de médicaments. Au total, 88 % des médicaments sélectionnés étaient inscrits dans six provinces ou plus et représentaient 98 % des ventes.

| Part des médicaments | Part des ventes nationales | |

|---|---|---|

| Inscrits dans toutes les provinces | 50 % | 85 % |

| Inscrits dans 6 à 9 provinces | 38 % | 13 % |

| Inscrits dans moins de 6 provinces | 10 % | 2 % |

| Non inscrits | 2 % | 0 % |

Remarque : Les programmes publics d’assurance-médicaments des provinces suivantes ont été inclus : Colombie-Britannique, Alberta, Saskatchewan, Manitoba, Ontario, Québec, Nouveau-Brunswick, Nouvelle-Écosse, Île-du-Prince-Édouard et Terre-Neuve-et-Labrador.

* Pour 87 médicaments examinés par l’iJODR ou le PPEA entre le 1er mars 2007 et le 31 mars 2019.

Sources des données : Statut de couverture - données accessibles au public, y compris les sites Web du PPEA et de la RAMQ, mars-avril 2020; Ventes nationales et provinciales - base de données de vérification des achats des hôpitaux et des pharmacies du Canada (CDH) d’IQVIA, 2019.

Les taux d’inscription fournis dans les figures précédentes comparaient le nombre de médicaments inscrits par liste provinciale au nombre total de médicaments sélectionnés. Pour évaluer la mesure dans laquelle les décisions d’inscription sont harmonisées entre les provinces, des taux de concordance ont également été mesurés en comparant les décisions d’inscription des 87 médicaments sélectionnés entre paires de provinces. Au total, 45 comparaisons bilatérales ont été faites entre les 10 provinces. Les décisions d’inscription des deux provinces étaient jugées concordantes lorsqu’elles étaient soit toutes deux « oui », soit toutes deux « non ».

Le tableau 1.1 présente les différents taux de concordance bilatérale entre provinces, tant du point de vue du nombre de médicaments (taux non pondéré) que des ventes nationales correspondantes (taux pondéré).

En ce qui concerne le nombre de médicaments, les taux de concordance variaient de 63 % (Québec et Île-du-Prince-Édouard) à 98 % (Nouvelle-Écosse et Nouveau-Brunswick), avec un taux de concordance moyen de 84 % et un taux de concordance médian de 86 %. Cette forte cohérence rejoint l’approche harmonisée d’analyse des médicaments envisagée dans le cadre du PPEA. Quand les ventes sont prises en compte, les taux de concordance moyens augmentent, allant de 86 % (Manitoba et Île-du-Prince-Édouard) à 100 % (Saskatchewan et Manitoba; Nouveau-Brunswick et Nouvelle-Écosse), avec un taux de concordance moyen de 96 % et un taux de concordance médian de 98 %. Ces résultats confirment que les médicaments qui ne sont pas inscrits uniformément ne représentent qu’une faible part moyenne (4 %) des ventes totales.

Tableau 1.1 Taux de concordance des listes des programmes publics d’assurance-médicaments, médicaments oncologiques*

| Tous les médicaments sélectionnés | Taux d’inscription | Moyenne | Médiane | Minimum | Maximum | Écart-type |

| Non pondéré | 84 % | 86 % | 63 % | 98 % | 9 % | |

| Pondéré | 96 % | 98 % | 86 % | 100 % | 4 % |

Remarque : Les régimes publics d’assurance-médicaments des provinces suivantes ont été inclus : Colombie-Britannique, Alberta, Saskatchewan, Manitoba, Ontario, Québec, Nouveau-Brunswick, Nouvelle-Écosse, Île-du-Prince-Édouard et Terre-Neuve-et-Labrador.

* Pour 87 médicaments examinés par l’iJODR ou le PPEA entre le 1er mars 2007 et le 31 mars 2019.

Sources des données : Statut de couverture - données accessibles au public, y compris les sites Web du PPEA et de la RAMQ, mars-avril 2020; Ventes nationales - base de données de vérification des achats des hôpitaux et des pharmacies du Canada (CDH) d’IQVIA, 2019.

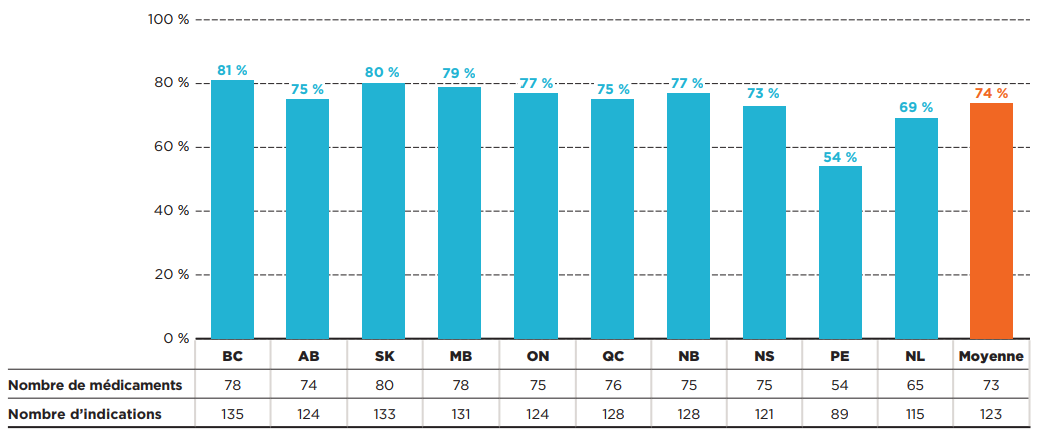

En vue d’une meilleure compréhension de ces résultats, une analyse comparative a été réalisée relativement aux indications associées à chacun des 87 médicaments sélectionnés, pour un total de 166 combinaisons de médicaments et d’indications. Les résultats montrent que la plupart des indications des médicaments sélectionnés figuraient sur les différentes listes provinciales à la fin de mars 2020. La Colombie-Britannique couvrait le plus grand nombre d’indications, soit 81 %, suivie de la Saskatchewan et du Manitoba (80 % et 79 %, respectivement). Le taux de couverture moyen pour l’ensemble des programmes analysés était de 74 %, soit 10 points de pourcentage de moins que la moyenne établie en fonction des médicaments seulement.

La figure 1.3 présente les taux d’inscription aux listes des programmes publics d’assurance-médicaments, selon le nombre de combinaisons de médicaments et d’indications couvertes dans chaque province, au 31 mars 2020.

Description de la figure

Ce graphique à barres et le tableau connexe indiquent le pourcentage des 166 combinaisons de médicaments et d’indications inscrites par chacun des régimes publics en date du 31 mars 2020, ainsi qu’un taux moyen d’inscription pour tous les régimes analysés. Le nombre de médicaments sélectionnés et d’indications inscrits dans chaque province est indiqué dans le tableau.

| Nombre de médicaments | Nombre d’indications | Taux d’inscription | |

|---|---|---|---|

| Colombie-Britannique | 78 | 135 | 81 % |

| Alberta | 74 | 124 | 75 % |

| Saskatchewan | 80 | 133 | 80 % |

| Manitoba | 78 | 131 | 79 % |

| Ontario | 75 | 124 | 77 % |

| Québec | 76 | 128 | 75 % |

| Nouveau-Brunswick | 75 | 128 | 77 % |

| Nouvelle-Écosse | 75 | 121 | 73 % |

| Île-du-Prince-Édouard | 54 | 89 | 54 % |

| Terre-Neuve-et-Labrador | 65 | 115 | 69 % |

| Moyenne pour tous les régimes publics | 73 | 123 | 74 % |

* Pour 87 médicaments (166 indications) évalués par l’iJODR ou le PPEA entre le 1er mars 2007 et le 31 mars 2019.

Sources des données : Statut de couverture - données accessibles au public, y compris les sites Web du PPEA et de la RAMQ, mars-avril 2020; Ventes nationales et provinciales - base de données de vérification des achats des hôpitaux et des pharmacies du Canada (CDH) d’IQVIA, 2019.

Le tableau 1.2 présente les taux de concordance bilatérale par indication entre les régimes analysés, selon le nombre de combinaisons de médicaments et d’indications.

Les taux de concordance allaient de 67 % (Québec et Île-du-Prince-Édouard; Colombie-Britannique et Île-du-Prince-Édouard) à 95 % (Saskatchewan et Manitoba), avec des taux moyen et médian de 84 % et 86 %, respectivement. Ces taux se comparent aux taux de concordance calculés en fonction des principes actifs.

Tableau 1.2 Taux de concordance des listes des programmes publics d’assurance-médicaments, médicaments oncologiques*, par indication

| Tous les médicaments sélectionnés par indication | Moyenne | Médiane | Minimum | Maximum | Écart-type |

| 84 % | 86 % | 63 % | 95 % | 7 % |

Remarque : Les programmes publics d’assurance-médicaments des provinces suivantes ont été inclus : Colombie-Britannique, Alberta, Saskatchewan, Manitoba, Ontario, Québec, Nouveau-Brunswick, Nouvelle-Écosse, Île-du-Prince-Édouard et Terre-Neuve-et-Labrador.

Des données par indication n’étaient pas disponibles pour calculer les taux de concordance pondérés.

* Pour 87 médicaments (166 indications) évalués par l’iJODR ou le PPEA entre le 1er mars 2007 et le 31 mars 2019.

Sources des données : Statut de couverture - données accessibles au public, y compris les sites Web du CODR et de la RAMQ, mars-avril 2020.

2. Couverture des médicaments oncologiques par segment de marché

Les taux d’inscription sur les listes de médicaments des programmes publics sont élevés dans tous les segments analysés du marché des médicaments oncologiques. De nombreuses provinces couvrent les médicaments administrés en milieu hospitalier et à domicile dans des proportions similaires, quel que soit le modèle de soins oncologiques provincial. Les médicaments biologiques affichent un taux d’inscription semblable à celui des médicaments à petites molécules et reçoivent une couverture supérieure dans certaines provinces. Dans tous les programmes publics, les taux des médicaments de sources multiples sont supérieurs à ceux des médicaments de source unique

Médicaments administrés en milieu hospitalier et à domiciles

Les taux de couverture de nombreuses provinces étaient semblables en ce qui concerne les médicaments administrés à l’hôpital en comparaison de ceux utilisés à domicile. Sans surprise, les provinces dotées de programmes universels pour les médicaments oncologiques affichent à peu près les mêmes tendances pour les médicaments administrés en milieu hospitalier et les ceux administrés à domicile. Néanmoins, les provinces dotées d’autres mécanismes de financement ont aussi affiché des résultats très semblables, malgré une certaine variabilité interprovinciale de la couverture des deux segments.

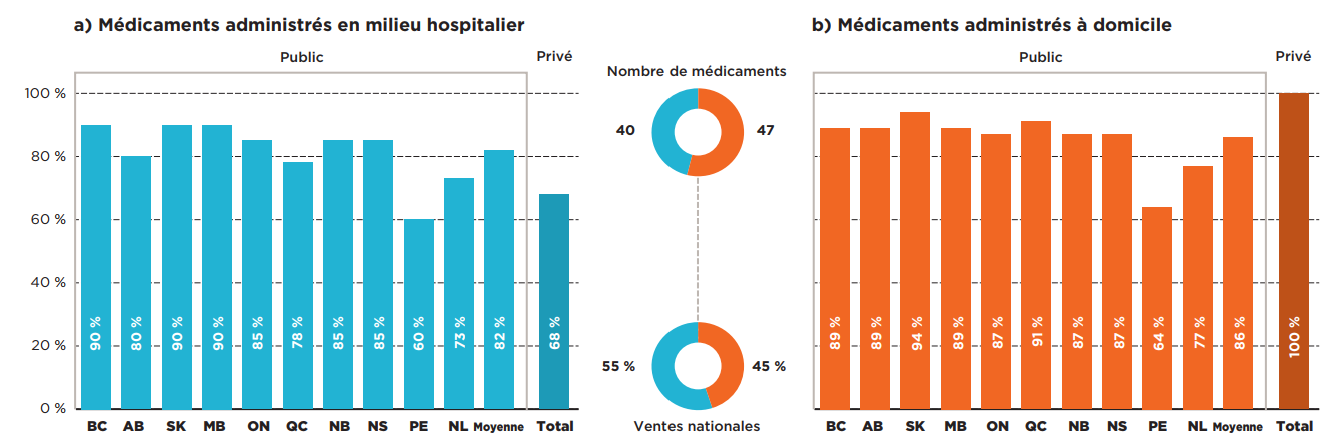

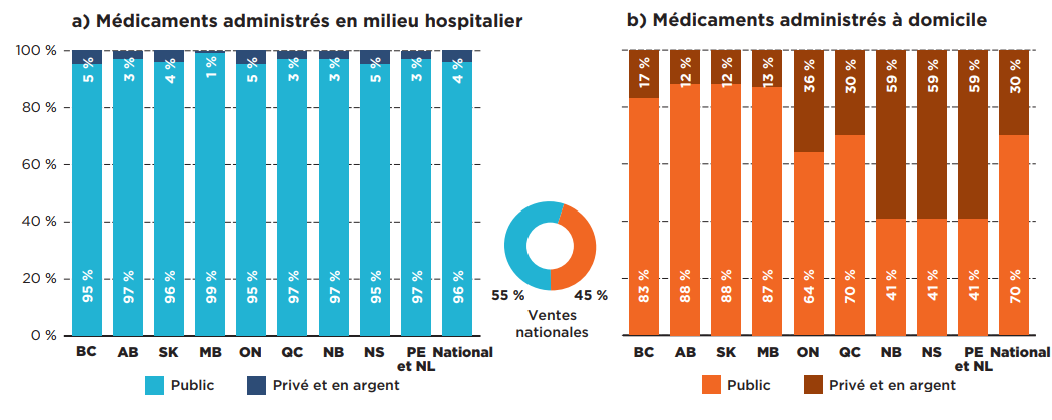

Des 87 médicaments sélectionnés pour l’analyse, 40 étaient offerts à l’hôpital et 47, à domicile. Le marché hospitalier représentait 55 % des ventes de médicaments à l’échelle nationale, tandis que les médicaments administrés à domicile représentaient 45 % du marché. La figure 2.1 présente les taux d’inscription aux listes des programmes publics d’assurance-médicaments pour les médicaments oncologiques administrés a) en milieu hospitalier et b) à domicile, au 31 mars 2020, selon le nombre de médicaments couverts.

En ce qui a trait aux médicaments administrés en milieu hospitalier, le taux moyen d’inscription aux listes des programmes publics d’assurance-médicaments était de 82 %, allant de 60 % à l’Île-du-Prince-Édouard à 90 % en Colombie-Britannique, en Saskatchewan et au Manitoba. Considérés en fonction des ventes, les taux d’inscription étaient élevés dans tous les programmes provinciaux d’assurance-médicaments, soit 98 % en moyenne. Les ventes étaient fortement concentrées dans un petit groupe de médicaments : les 10 principaux médicaments administrés en milieu hospitalier représentaient 90 % des ventes nationales totales dans les hôpitaux en 2019. Parmi ceux-ci, neuf étaient inscrits dans toutes les provinces et l’autre l’était dans neuf provinces. Ces résultats semblent indiquer que les médicaments hospitaliers les plus vendus étaient inscrits presque uniformément dans les provinces canadiennes.

Le taux moyen d’inscription des médicaments administrés à domicile (86 %) était légèrement plus élevé. Les taux d’inscription variaient de 64 % à l’Île-du-Prince-Édouard à 94 % en Saskatchewan. Alors que le Québec affichait l’un des taux les plus faibles pour le marché hospitalier, son taux était parmi les plus élevés pour les médicaments utilisés à domicile. À l’instar des tendances observées dans le secteur hospitalier, les taux d’inscription moyens pondérés étaient élevés dans la majorité des régimes provinciaux d’assurance-médicaments, soit 96 % en moyenne.

Les régimes privés d’assurance-médicaments enregistraient des ventes pour tous les médicaments utilisés à domicile et pour 68 % des médicaments utilisés en milieu hospitalier. Comme mentionné, les régimes privés peuvent rembourser d’autres indications en plus de celles acceptées par les programmes publics, de même que des médicaments qui ne figurent pas sur les listes des hôpitaux.

Description de la figure

Deux graphiques à barres présentent les taux d’inscription selon la province pour a) les médicaments oncologiques utilisés en milieu hospitalier et b) les médicaments oncologiques utilisés à domicile au 31 mars 2020. Dans chaque cas, une moyenne pour l’ensemble des provinces est présentée, ainsi que les taux d’inscription des régimes privés.

a) Médicaments utilisés en milieu hospitalier

Nombre de médicaments : 40

Part des ventes nationales : 55 %

| Taux d’inscription | |

|---|---|

| Colombie-Britannique | 90 % |

| Alberta | 80 % |

| Saskatchewan | 90 % |

| Manitoba | 90 % |

| Ontario | 85 % |

| Québec | 78 % |

| Nouveau-Brunswick | 85 % |

| Nouvelle-Écosse | 85 % |

| Île-du-Prince-Édouard | 60 % |

| Terre-Neuve-et-Labrador | 73 % |

| Moyenne pour tous les régimes publics | 82 % |

| Régimes privés | 68 % |

b) Médicaments utilisés à domicile

Nombre de médicaments : 47

Part des ventes nationales : 45 %

| Taux d’inscription | |

|---|---|

| Colombie-Britannique | 89 % |

| Alberta | 89 % |

| Saskatchewan | 94 % |

| Manitoba | 89 % |

| Ontario | 87 % |

| Québec | 91 % |

| Nouveau-Brunswick | 87 % |

| Nouvelle-Écosse | 87 % |

| Île-du-Prince-Édouard | 64 % |

| Terre-Neuve-et-Labrador | 77 % |

| Moyenne pour tous les régimes publics | 86 % |

| Régimes privés | 100 % |

* Pour 87 médicaments examinés par l’iJODR ou le PPEA entre le 1er mars 2007 et le 31 mars 2019.

Sources des données : Statut de couverture - données accessibles au public, y compris les sites Web du PPEA et de la RAMQ, mars-avril 2020; Ventes nationales et provinciales - base de données de vérification des achats des hôpitaux et des pharmacies du Canada (CDH) d’IQVIA, 2019, Régimes privés - base de données des régimes privés d’assurance-médicaments (PDP) d’IQVIA, 2019.

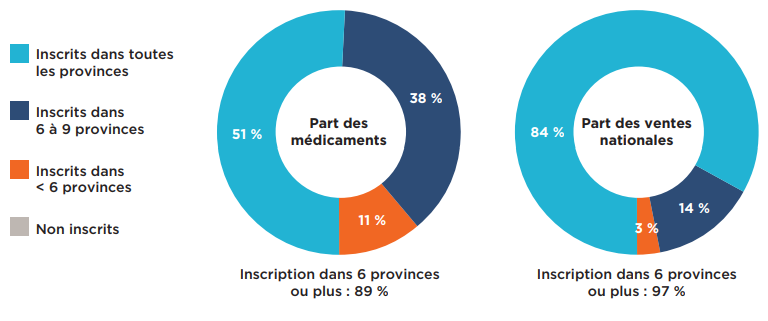

La figure 2.2 montre la répartition des médicaments oncologiques utilisés a) en milieu hospitalier et b) à domicile selon le nombre d’inscriptions aux listes de médicaments provinciales. Les résultats ne montrent que de légères variations entre les deux segments de marché.

Des 40 médicaments sélectionnés qui sont administrés en milieu hospitalier, 85 % figuraient sur la liste d’au moins six des dix provinces : 48 % étaient inscrits dans toutes les provinces et 38 % l’étaient dans six à neuf provinces. Ces médicaments représentaient 99 % des ventes canadiennes pour les médicaments oncologiques sélectionnés administrés en milieu hospitalier en 2019. Une proportion relativement faible des médicaments (10 %) était approuvée pour couverture par moins de six provinces; ces médicaments représentaient moins de 1 % des ventes en 2019. Deux médicaments hospitaliers ne figuraient sur aucune liste de médicaments des programmes publics pour les indications examinées par le PPEA retenues dans l’étude. L’un de ces médicaments comportait une recommandation négative et l’autre, une recommandation conditionnelle. Les ventes de ces deux médicaments au Canada étaient négligeables. La plupart des médicaments offerts dans un petit nombre de programmes provinciaux avaient reçu des recommandations positives du PPEA. Certains de ces médicaments sont devenus disponibles dans d’autres programmes après la période de l’étude.

Un pourcentage légèrement supérieur (89 %) des médicaments administrés à domicile figuraient sur au moins six des dix listes de médicaments provinciales : 51 % étaient inscrits toutes les provinces et 38 % dans six à neuf provinces. En 2019, ces médicaments représentaient 97 % des ventes des médicaments sélectionnés administrés à domicile. Les médicaments approuvés pour couverture dans moins de six provinces ne représentaient que 11 % des médicaments et 3 % des ventes nationales. Tous les médicaments de ce segment étaient couverts dans au moins une province.

a) Médicaments administrés en milieu hospitalier

b) Médicaments administrés à domicile

Description de la figure

Cette figure est composée de quatre diagrammes en anneau qui portent sur le nombre d’inscriptions provinciales aux listes de médicaments assurés et la part des ventes nationales pour a) les médicaments hospitaliers et b) les médicaments à domicile. Dans chaque cas, le diagramme de gauche présente le pourcentage de médicaments oncologiques d’intérêt qui sont inscrits dans toutes les provinces; dans six à neuf provinces; dans moins de six provinces; et ceux qui ne sont inscrits dans aucune des provinces au 31 mars 2020. Le diagramme de droite montre la part correspondante des ventes nationales pour ces catégories de médicaments.

a) Médicaments administrés en milieu hospitalier

Pour ce groupe de médicaments, 85 % étaient inscrits dans six provinces ou plus et représentaient 99 % des ventes.

| Part des médicaments | Part des ventes nationales | |

|---|---|---|

| Inscrits dans toutes les provinces | 48 % | 85 % |

| Inscrits dans 6 à 9 provinces | 38 % | 14 % |

| Inscrits dans moins de 6 provinces | 10 % | 1 % |

| Non inscrits | 5 % | 0 % |

b) Médicaments administrés à domicile

Pour ce groupe de médicaments, 89 % étaient inscrits dans six provinces ou plus et représentaient 97 % des ventes.

| Part des médicaments | Part des ventes nationales | |

|---|---|---|

| Inscrits dans toutes les provinces | 51 % | 84 % |

| Inscrits dans 6 à 9 provinces | 38 % | 14 % |

| Inscrits dans moins de 6 provinces | 11 % | 3 % |

| Non inscrits | 0 % | 0 % |

Remarque : Les programmes publics d’assurance-médicaments des provinces suivantes ont été inclus dans l’analyse : Colombie-Britannique, Alberta, Saskatchewan, Manitoba, Ontario, Québec, Nouveau-Brunswick, Nouvelle-Écosse, Île-du-Prince-Édouard et Terre-Neuve-et-Labrador.

* Pour 87 médicaments examinés par l’iJODR ou le PPEA entre le 1er mars 2007 et le 31 mars 2019.

Sources des données : Statut de couverture - données accessibles au public, y compris les sites Web du PPEA et de la RAMQ, mars-avril 2020; Ventes nationales et provinciales - base de données de vérification des achats des hôpitaux et des pharmacies du Canada (CDH) d’IQVIA, 2019.

En plus de la comparaison des listes de médicaments des programmes publics et de l’analyse du nombre d’inscriptions provinciales, la concordance des décisions d’inscription a fait l’objet d’une analyse entre les programmes en fonction du lieu d’administration des médicaments (hôpital ou domicile). Le tableau 2.1 présente les taux de concordance bilatérale entre les paires de provinces analysées, tant en ce qui concerne le nombre de médicaments couverts (taux non pondéré) que les ventes nationales correspondantes (taux pondéré).

En ce qui concerne le nombre de médicaments, les taux de concordance des médicaments administrés en milieu hospitalier variaient de 59 % à 97 %, avec un taux moyen de 84 % et un taux médian de 85 %. Les taux de concordance moyen et médian des médicaments administrés à domicile équivalaient à ceux des médicaments administrés en milieu hospitalier, et la plage des taux allait de 64 % à 100 %.

Lors de l’analyse en fonction des ventes, les taux de concordance moyens et médians ont augmenté de façon notable pour les deux segments. À l’instar des résultats obtenus pour l’ensemble du marché, ces résultats donnent à penser que même si certains médicaments n’étaient pas inscrits de façon uniforme dans l’ensemble des régimes, ces médicaments représentaient une petite portion des ventes nationales.

Tableau 2.1 Taux de concordance des listes de médicaments des programmes publics d’assurance-médicaments, médicaments oncologiques administrés en milieu hospitalier et à domicile*

| Taux d’inscription | Moyenne | Médiane | Minimum | Maximum | Écart-type | |

|---|---|---|---|---|---|---|

| Médicaments administrés en milieu hospitalier | Non pondéré | 84 % | 85 % | 59 % | 97 % | 10 % |

| Pondéré | 97 % | 99 % | 86 % | 100 % | 5 % | |

| Médicaments administrés à domicile | Non pondéré | 84 % | 85 % | 64 % | 100 % | 8 % |

| Pondéré | 95 % | 97 % | 87 % | 100 % | 4 % |

Remarque : Les programmes publics d’assurance-médicaments des provinces suivantes ont été inclus : Colombie-Britannique, Alberta, Saskatchewan, Manitoba, Ontario, Québec, Nouveau-Brunswick, Nouvelle-Écosse, Île-du-Prince-Édouard et Terre-Neuve-et-Labrador.

* Pour 87 médicaments (40 administrés en milieu hospitalier et 47 administrés à domicile) examinés par l’iJODR ou le PPEA entre le 1er mars 2007 et le 31 mars 2019.

Sources des données : Statut de couverture - données accessibles au public, y compris les sites Web du PPEA et de la RAMQ, mars-avril 2020; Ventes nationales - base de données de vérification des achats des hôpitaux et des pharmacies du Canada (CDH) d’IQVIA, 2019.

Autres segments du marché

La couverture et le degré d’harmonisation entre les listes de médicaments provinciales ont fait l’objet d’analyses approfondies pour les médicaments biologiques et les médicaments à petites molécules, ainsi que pour les médicaments de source unique et de sources multiples.

Médicaments biologiques et à petites molécules

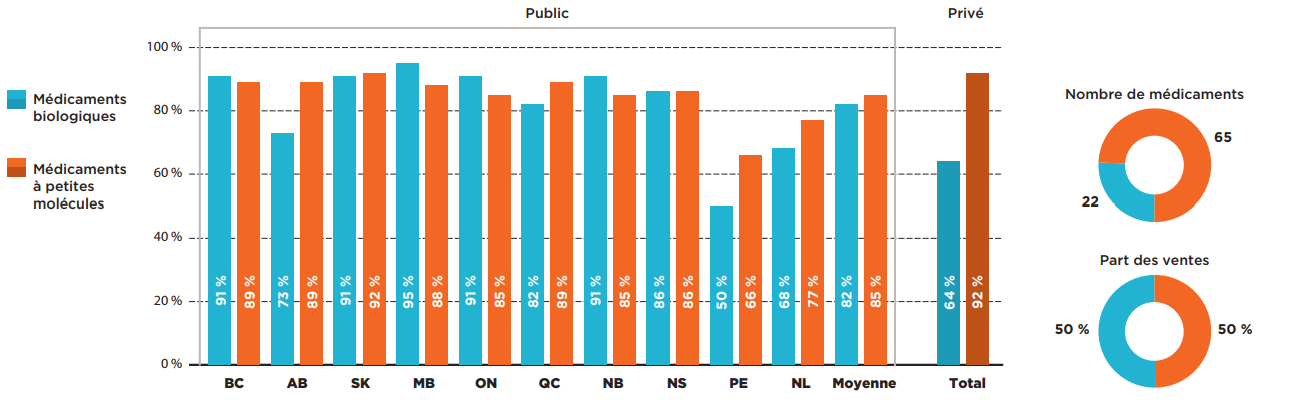

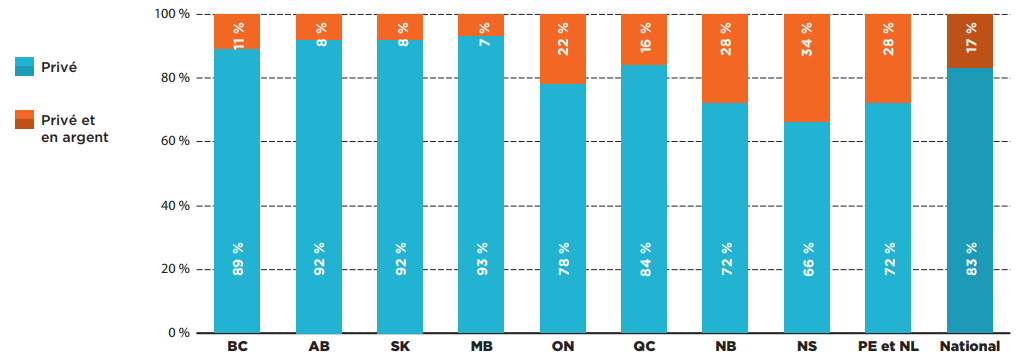

Les médicaments biologiques utilisés pour traiter le cancer ne représentaient que 25 % des médicaments oncologiques sélectionnés, mais représentaient 50 % de leurs ventes totales en 2019. Malgré les coûts relativement élevés des médicaments biologiques, leurs taux d’inscription dépassaient ceux des médicaments à petites molécules dans certaines provinces, de sorte que le taux d’inscription moyen se situait à peine en dessous de celui des médicaments non biologiques.

En moyenne, 82 % des médicaments biologiques étaient couverts, avec certaines variations provinciales, tandis que la couverture moyenne des médicaments à petites molécules atteignait 85 %. Les taux d’inscription des médicaments biologiques étaient élevés dans la plupart des provinces, les taux étant plus faibles à l’Île-du-Prince-Édouard et à Terre-Neuve-et-Labrador. Un écart plus marqué a été observé chez les payeurs privés, qui remboursaient en moyenne 92 % des médicaments non biologiques et 64 % des médicaments biologiques, car bon nombre de ces médicaments sont administrés à l’hôpital et sont habituellement couverts par les budgets des hôpitaux.

Description de la figure

Ce graphique à barres compare les taux d’inscription dans chaque province pour les médicaments biologiques et les médicaments oncologiques à petites molécules. Une moyenne est fournie pour tous les programmes publics ainsi que pour les régimes privés. Au total, les produits biologiques représentaient jusqu’à 22 des 87 médicaments et 50 % des ventes de ces médicaments alors que les médicaments à petites molécules représentaient les 65 médicaments restants et 50 % des ventes.

| Taux d’inscription des médicaments biologiques | Taux d’inscription des médicaments à petites molécules | |

|---|---|---|

| Colombie-Britannique | 91 % | 89 % |

| Alberta | 73 % | 89 % |

| Saskatchewan | 91 % | 92 % |

| Manitoba | 95 % | 88 % |

| Ontario | 91 % | 85 % |

| Québec | 82 % | 89 % |

| Nouveau-Brunswick | 91 % | 85 % |

| Nouvelle-Écosse | 86 % | 86 % |

| Île-du-Prince-Édouard | 50 % | 66 % |

| Terre-Neuve-et-Labrador | 68 % | 77 % |

| Moyenne pour tous les régimes publics | 82 % | 85 % |

| Régimes privés | 64 % | 92 % |

* Pour 87 médicaments examinés par l’iJODR ou le PPEA entre le 1er mars 2007 et le 31 mars 2019.

Sources des données : Statut de couverture - données accessibles au public, y compris les sites Web du PPEA et de la RAMQ, mars-avril 2020; Ventes nationales et provinciales - base de données de vérification des achats des hôpitaux et des pharmacies du Canada (CDH) d’IQVIA, 2019; Régimes privés - base de données des régimes privés d’assurance-médicaments (PDP) d’IQVIA, 2019.

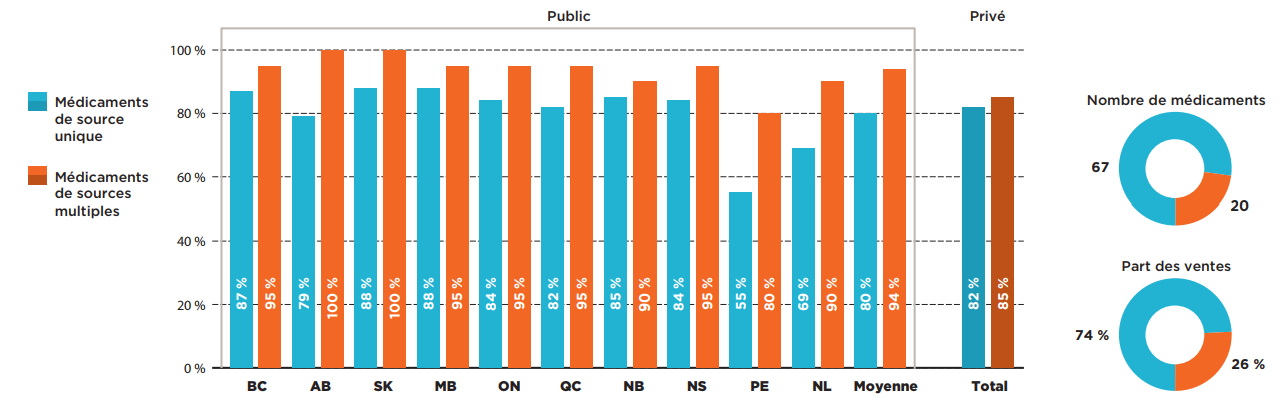

Médicaments de source unique et de sources multiples

La majorité des médicaments oncologiques sélectionnés pour l’analyse étaient des produits d’origine de source unique. Ces 67 médicaments de source unique représentaient près des trois quarts du marché sélectionné et avaient des taux de couverture inférieurs à ceux des médicaments de sources multiples dans tous les programmes publics.

Le Manitoba et la Saskatchewan ont enregistré les taux d’inscription les plus élevés (88 %) pour les médicaments de source unique. La plupart des autres provinces affichaient des taux légèrement inférieurs, le taux moyen étant de 80 %. Une analyse du marché des médicaments de sources multiples, comprenant les médicaments génériques et biosimilaires ainsi que leurs produits originaux, a révélé que la plupart des médicaments oncologiques de sources multiples étaient inscrits sur presque toutes les listes de médicaments des programmes publics, avec des taux d’inscription de 80 % à 100 %.

Description de la figure

Ce graphique à barres compare les taux de couverture dans chaque province pour les médicaments oncologiques de source unique et ceux de sources diverses. Une moyenne est fournie pour tous les programmes publics ainsi que pour les régimes privés. Pour ce groupe de médicaments, 67 médicaments de source unique représentaient 74 % des ventes et 20 médicaments de sources diverses, 26 % des ventes.

| Taux d’inscription des médicaments de source unique | Taux d’inscription des médicaments de sources diverses | |

|---|---|---|

| Colombie-Britannique | 87 % | 95 % |

| Alberta | 79 % | 100 % |

| Saskatchewan | 88 % | 100 % |

| Manitoba | 88 % | 95 % |

| Ontario | 84 % | 95 % |

| Québec | 82 % | 95 % |

| Nouveau-Brunswick | 85 % | 90 % |

| Nouvelle-Écosse | 84 % | 95 % |

| Île-du-Prince-Édouard | 55 % | 80 % |

| Terre-Neuve-et-Labrador | 69 % | 90 % |

| Moyenne pour tous les régimes publics | 80 % | 94 % |

| Régimes privés | 82 % | 85 % |

* Pour 87 médicaments examinés par l’iJODR ou le PPEA entre le 1er mars 2007 et le 31 mars 2019.

Sources des données : Statut de couverture - données accessibles au public, y compris les sites Web du PPEA et de la RAMQ, mars-avril 2020; Ventes nationales et provinciales - base de données de vérification des achats des hôpitaux et des pharmacies du Canada (CDH) d’IQVIA, 2019; Régimes privés - base de données des régimes privés d’assurance-médicaments (PDP) d’IQVIA, 2019.

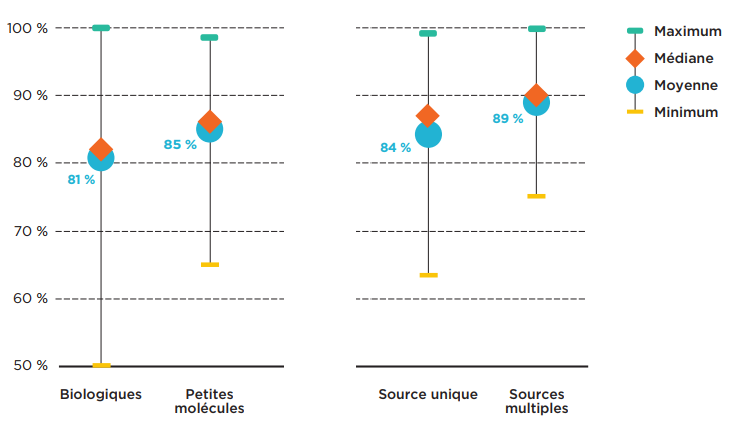

La figure 2.5 offre un aperçu de l’harmonisation des décisions d’inscription entre les provinces par segment de marché. Globalement, il semble que les taux de concordance moyens variaient peu dans les marchés examinés.

Le taux moyen d’harmonisation des médicaments biologiques était légèrement inférieur au taux moyen des médicaments à petites molécules, soit 81 % et 85 % respectivement. Les taux de concordance entre provinces appariées couvraient en outre un large intervalle dans le cas des médicaments biologiques, soit de 50 % (Colombie-Britannique et Île-du-Prince-Édouard) à 100 % (Ontario et Saskatchewan).

De tous les segments de marché analysés, les médicaments de multiples sources, qui comprennent les médicaments génériques et biosimilaires ainsi que les médicaments originaux, affichaient le taux de concordance moyen le plus élevé (89 %). Toutes les provinces de l’Ouest canadien affichaient un taux de concordance de 97 % dans les décisions d’inscription des médicaments de sources multiples, tandis que le Nouveau-Brunswick et Terre-Neuve-et-Labrador présentaient un taux de concordance de 100 %. En comparaison, les provinces ont obtenu un taux de concordance moyen de 84 % pour les médicaments de source unique. Dans ce segment, le taux de concordance minimum était de 63 % (Colombie-Britannique et Île-du-Prince-Édouard) et le taux maximum de 99 % (Nouveau-Brunswick et Nouvelle-Écosse).

Description de la figure

Ce graphique présente l’éventail des taux de concordance des listes des médicaments assurés sélectionnés par segment de marché pour toutes les paires de régimes provinciaux d’assurance-maladie. Les taux d’inscription minimal, maximal, moyen et médian sont indiqués pour chaque segment analysé : produits biologiques, médicaments à petites molécules, médicaments de source unique et médicaments de sources diverses.

| Segment de marché | Taux de concordance maximal | Taux de concordance moyen | Taux de concordance médian | Taux de concordance minimum |

|---|---|---|---|---|

| Médicaments biologiques | 100 % | 81 % | 82 % | 50 % |

| Médicaments à petites molécules | 98 % | 85 % | 86 % | 65 % |

| Médicaments de source unique | 99 % | 84 % | 87 % | 63 % |

| Médicaments de sources diverses | 100 % | 89 % | 90 % | 75 % |

Remarque : Les programmes publics d’assurance-médicaments des provinces suivantes ont été inclus : Colombie-Britannique, Alberta, Saskatchewan, Manitoba, Ontario, Québec, Nouveau-Brunswick, Nouvelle-Écosse, Île-du-Prince-Édouard et Terre-Neuve-et-Labrador.

* Pour 87 médicaments examinés par l’iJODR ou le PPEA entre le 1er mars 2007 et le 31 mars 2019.

Sources des données : Statut de couverture - données accessibles au public, y compris les sites Web du PPEA et de la RAMQ, mars-avril 2020; Ventes nationales - base de données de vérification des achats des hôpitaux et des pharmacies du Canada (CDH) d’IQVIA, 2019.

3. Financement des médicaments oncologiques au Canada

Il existe des différences importantes entre les dépenses provinciales globales et la répartition des payeurs pour les médicaments oncologiques sélectionnés. Les dépenses par habitant et la part des médicaments oncologiques dans le marché pharmaceutique varient d’une province à l’autre. Les différences dans la couverture publique et la conception des régimes d’assurance-médicaments ont créé d’importantes incohérences entre les provinces en ce qui concerne la répartition des payeurs et les contributions des patients.

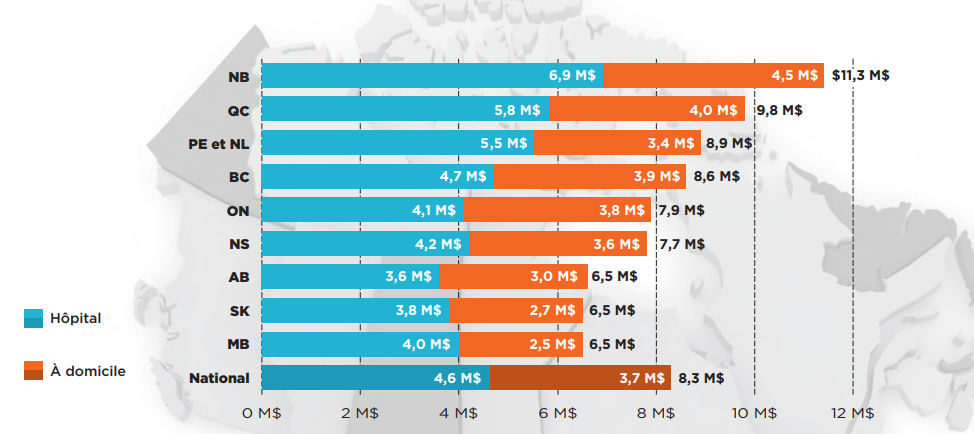

Lorsqu’on considérait les ventes totales des médicaments oncologiques sélectionnés dans les secteurs publics et privés, les ventes par habitant étaient inférieures à la moyenne nationale de 8,3 millions de dollars par 100 000 habitants dans la plupart des provinces où les programmes publics d’assurance-médicaments offraient des taux de couverture supérieurs. Le Manitoba et la Saskatchewan, qui affichaient des taux d’inscription parmi les plus élevés, de même que l’Alberta, enregistraient les dépenses les plus faibles pour les médicaments oncologiques sélectionnés, tandis que le Nouveau-Brunswick et le Québec comptaient parmi les provinces ayant enregistré les ventes les plus élevées par habitant.

Selon une comparaison des ventes par habitant pour les médicaments administrés en milieu hospitalier et à domicile, les provinces enregistrant les dépenses les plus élevées en médicaments hospitaliers arrivaient également au sommet des dépenses par habitant en médicaments utilisés à domicile. Le Nouveau-Brunswick et le Québec se classaient au premier et deuxième rang dans les deux catégories, tandis que l’Île-du-Prince-Édouard et Terre-Neuve-et-Labrador se classaient au troisième rang pour les médicaments utilisés en milieu hospitalier, mais au sixième rang pour les médicaments utilités à domicile.

La variation des dépenses par habitant entre les provinces peut être influencée par les différences dans les modèles de soins contre le cancer, la conception des régimes d’assurance-médicaments, les politiques, la pratique clinique, les caractéristiques démographiques et la répartition des maladies dans la population provinciale. Ces éléments dépassent la portée de la présente étude.

Description de la figure

Ce graphique à barres, présenté sur une carte des provinces canadiennes, indique les ventes provinciales de médicaments oncologiques utilisés à domicile et en milieu hospitalier par 100 000 habitants dans la province ou le territoire. Un total pour chaque province est également indiqué, en plus du total national. L’Île-du-Prince-Édouard et Terre-Neuve-et-Labrador sont combinés dans la base de données de l’Audit des achats des hôpitaux et des pharmacies du Canada d’IQVIA et ont, par conséquent, été combinés aux fins de la présente analyse.

| Ventes des médicaments utilisés en milieu hospitalier (en millions de dollars) | Ventes des médicaments utilisés à domicile (en millions de dollars) | Ventes totales des médicaments oncologiques (en millions de dollars) | |

|---|---|---|---|

| Nouveau-Brunswick | 6,9 $ | 4,5 $ | 11,3 $ |

| Québec | 5,8 $ | 4,0 $ | 9,8 $ |

| le-du-Prince-Édouard et Terre-Neuve-et-Labrador | 5,5 $ | 3,4 $ | 8,9 $ |

| Colombie-Britannique | 4,7 $ | 3,9 $ | 8,6 $ |

| Ontario | 4,1 $ | 3,8 $ | 7,9 $ |

| Nouvelle-Écosse | 4,2 $ | 3,6 $ | 7,7 $ |

| Alberta | 3,6 $ | 3,0 $ | 6,5 $ |

| Saskatchewan | 3,8 $ | 2,7 $ | 6,5 $ |

| Manitoba | 4,0 $ | 2,5 $ | 6,5 $ |

| National | 4,6 $ | 3,7 $ | 8,3 $ |

Remarque : L’Île-du-Prince-Édouard et Terre-Neuve-et-Labrador sont combinées dans la base de données de vérification des achats des hôpitaux et des pharmacies du Canada (CDH) d’IQVIA et ont donc été combinées pour cette analyse.

* Pour 87 médicaments examinés par l’iJODR ou le PPEA entre le 1er mars 2007 et le 31 mars 2019. Seuls les médicaments ayant été vendus à l’échelle nationale en 2019 ont été pris en compte dans l’illustration.

Sources des données : Ventes nationales et provinciales – base de données de vérification des achats des hôpitaux et des pharmacies du Canada (CDH) d’IQVIA, 2019.

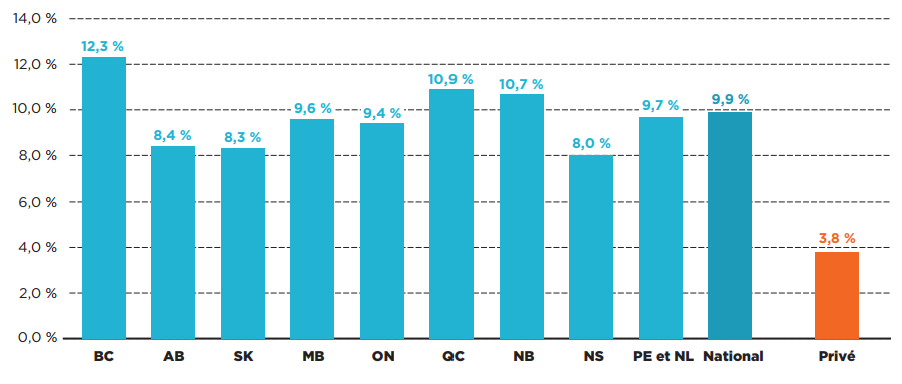

Malgré une forte harmonisation de la couverture publique, certaines variations provinciales ont été observées dans les dépenses liées aux médicaments oncologiques sélectionnés qui sont financés conjointement par différents programmes provinciaux ou régimes privés d’assurance-médicaments. La figure 3.2 illustre l’effet combiné des décisions de couverture des secteurs publics et privés pour ces médicaments. Les critères d’admissibilité et d’autres facteurs peuvent influer sur l’accès aux programmes publics et privés d’assurance-médicaments dans chaque province. Les résultats globaux indiquent que les médicaments oncologiques représentent une part supérieure des dépenses pharmaceutiques en Colombie-Britannique, au Québec et au Nouveau-Brunswick. Les régimes privés d’assurance-médicaments paient beaucoup moins (3,8 %) en comparaison du secteur regroupant les régimes publics et privés (9,9 %).

Description de la figure

Ce graphique à barres indique la part des ventes totales de médicaments oncologiques des régimes publics et privés d’assurance-médicaments pour chaque province en 2019. Une part nationale est présentée ainsi qu’une part des régimes privés seulement. L’Île-du-Prince-Édouard et Terre-Neuve-et-Labrador sont combinées dans la base de données de l’Audit des achats des hôpitaux et des pharmacies du Canada d’IQVIA et ont donc été combinées pour cette analyse.

| Part des ventes totales de médicaments oncologiques | |

|---|---|

| Colombie-Britannique | 12,3 % |

| Alberta | 8,4 % |

| Saskatchewan | 8,3 % |

| Manitoba | 9,6 % |

| Ontario | 9,4 % |

| Québec | 10,9 % |

| Nouveau-Brunswick | 10,7 % |

| Nouvelle-Écosse | 8,0 % |

| Île-du-Prince-Édouard et Terre-Neuve-et-Labrador | 9,7 % |

| National | 9,9 % |

| Régimes privés | 3,8 % |

Remarque : L’Île-du-Prince-Édouard et Terre-Neuve-et-Labrador sont combinées dans la base de données de vérification des achats des hôpitaux et des pharmacies du Canada (CDH) d’IQVIA et ont donc été combinées pour cette analyse.

* Pour 87 médicaments examinés par l’iJODR ou le PPEA entre le 1er mars 2007 et le 31 mars 2019.

Sources des données : Ventes nationales et provinciales - base de données de vérification des achats des hôpitaux et des pharmacies du Canada (CDH) d’IQVIA, 2019; Régimes privés - base de données des régimes privés d’assurance-médicaments (PDP) d’IQVIA, 2019.

Les médicaments oncologiques administrés dans les hôpitaux sont couverts universellement par les budgets des hôpitaux au Canada. Toutefois, certains médicaments de notre sélection ne figurent peut-être pas dans les listes des hôpitaux. Pour cette raison, en moyenne 96 % des médicaments sélectionnés ont été payés à même les budgets publics en 2019 contre 4 % par des payeurs privés (figure 3.3). Les provinces ont assumé les coûts associés à au moins 95 % des ventes de médicaments oncologiques en milieu hospitalier.

Les données montrent que le remboursement des médicaments oncologiques administrés à domicile est plutôt variable. Les régimes publics d’assurance-médicaments des provinces de l’Ouest – où les organismes provinciaux offrent une couverture universelle, à partir du premier dollar, pour tous les médicaments oncologiques1 – ont payé entre 83 % et 88 % du coût des médicaments oncologiques administrés à domicile en 2019. Le Québec, qui offre une couverture universelle, mais qui exige des primes en fonction de l’âge et du revenu dans un contexte d’assurance obligatoire, a payé 70 % des médicaments à même les budgets publics. L’Ontario et les provinces de l’Atlantique n’offrent pas une couverture aussi complète, ce qui se traduit par des contributions plus élevées des assureurs privés. Les programmes publics de l’Ontario ont payé un peu plus de 60 % des ventes de médicaments oncologiques administrés à domicile et les provinces de l’Atlantique, moins de 50 % des ventes totales.

Description de la figure

Deux graphiques à barres empilés indiquent la répartition des dépenses par payeur pour les médicaments oncologiques utilisés a) en milieu hospitalier et b) à domicile. La part du payeur public, celle du secteur privé ou celle en argent sont fournies pour chaque province, ainsi qu’un total national. L’Île-du-Prince-Édouard et Terre-Neuve-et-Labrador sont combinées dans la base de données de l’Audit des achats des hôpitaux et des pharmacies du Canada d’IQVIA et ont donc été combinées pour cette analyse.

a) Médicaments oncologiques utilisés en milieu hospitalier

Ces médicaments représentaient 55 % des ventes nationales de médicaments oncologiques.

| Part des dépenses des régimes publics | Part des dépenses des régimes privés et part des dépenses en espèces | |

|---|---|---|

| Colombie-Britannique | 95 % | 5 % |

| Alberta | 97 % | 3 % |

| Saskatchewan | 96 % | 4 % |

| Manitoba | 99 % | 1 % |

| Ontario | 95 % | 5 % |

| Québec | 97 % | 3 % |

| Nouveau-Brunswick | 97 % | 3 % |

| Nouvelle-Écosse | 95 % | 5 % |

| Île-du-Prince-Édouard et Terre-Neuve-et-Labrador | 97 % | 3 % |

| National | 96 % | 4 % |

b) Médicaments oncologiques utilisés à domicile

Ces médicaments représentaient 45 % des ventes nationales de médicaments oncologiques.

| Part des dépenses des régimes publics | Part des dépenses des régimes privés et part des dépenses en espèces | |

|---|---|---|

| Colombie-Britannique | 83 % | 17 % |

| Alberta | 88 % | 12 % |

| Saskatchewan | 88 % | 12 % |

| Manitoba | 87 % | 13 % |

| Ontario | 64 % | 36 % |

| Québec | 70 % | 30 % |

| Nouveau-Brunswick | 41 % | 59 % |

| Nouvelle-Écosse | 41 % | 59 % |

| Île-du-Prince-Édouard et Terre-Neuve-et-Labrador | 41 % | 59 % |

| National | 70 % | 30 % |

Remarque : L’Île-du-Prince-Édouard et Terre-Neuve-et-Labrador sont combinées dans la base de données de vérification des achats des hôpitaux et des pharmacies du Canada (CDH) d’IQVIA et ont donc été combinées pour cette analyse.

* Les estimations du CEPMB sont fondées sur diverses sources de données.

† Pour 87 médicaments (40 administrés en milieu hospitalier et 47 administrés à domicile) examinés par l’iJODR ou le PPEA entre le 1er mars 2007 et le 31 mars 2019; les médicaments ayant d’autres indications non oncologiques étaient exclus des estimations.

Sources des données : Ventes nationales et provinciales - base de données de vérification des achats des hôpitaux et des pharmacies du Canada (CDH) d’IQVIA, 2019, Régimes privés - base de données des régimes privés d’assurance-médicaments (PDP) d’IQVIA, 2019; Régimes publics – base de données du SNIUMP de l’ICIS, 2019; Ventes au détail par payeur – base de données Payer Insights d’IQVIA, 2019.

Les résultats généraux pour les 87 médicaments oncologiques analysés ont été grandement influencés par la forte variabilité interprovinciale en ce qui a trait aux sources de financement des médicaments administrés à domicile. Comme le montre la figure 3.4, les payeurs publics des provinces de l’Ouest ont assumé plus de 90 % des dépenses en médicaments oncologiques en 2019, tandis que ceux de l’Ontario et du Québec ont payé une part inférieure, mais tout de même élevée de ces dépenses, soit 78 % et 84 %, respectivement. Les dépenses publiques des provinces de l’Atlantique étaient inférieures, à environ 70 %.

Description de la figure

Un graphique à barres empilées présente la répartition des dépenses totales en médicaments oncologiques par payeur dans chaque province en 2019. Un total national est également fourni. L’Île-du-Prince-Édouard et Terre-Neuve-et-Labrador sont combinées dans la base de données de l’Audit des achats des hôpitaux et des pharmacies du Canada d’IQVIA et ont donc été combinées pour cette analyse.

| Part des dépenses des régimes publics | Part des dépenses des régimes privés et en argent | |

|---|---|---|

| Colombie-Britannique | 89 % | 11 % |

| Alberta | 92 % | 8 % |

| Saskatchewan | 92 % | 8 % |

| Manitoba | 93 % | 7 % |

| Ontario | 78 % | 22 % |

| Québec | 84 % | 16 % |

| Nouveau-Brunswick | 72 % | 28 % |

| Nouvelle-Écosse | 66 % | 34 % |

| Île-du-Prince-Édouard et Terre-Neuve-et-Labrador | 72 % | 28 % |

| National | 83 % | 17 % |

Remarque : L’Île-du-Prince-Édouard et Terre-Neuve-et-Labrador sont combinées dans la base de données de vérification des achats des hôpitaux et des pharmacies du Canada (CDH) d’IQVIA et ont donc été combinées pour cette analyse.

* Les estimations du CEPMB sont fondées sur diverses sources de données.

† Pour 87 médicaments examinés par l’iJODR ou le PPEA entre le 1er mars 2007 et le 31 mars 2019; les médicaments ayant d’autres indications non oncologiques étaient exclus des estimations.

Sources des données : Ventes nationales et provinciales - base de données de vérification des achats des hôpitaux et des pharmacies du Canada (CDH) d’IQVIA, 2019, Régimes privés - base de données des régimes privés d’assurance-médicaments (PDP) d’IQVIA, 2019; Régimes publics – base de données du SNIUMP de l’ICIS, 2019; Ventes au détail par payeur – base de données Payer Insights d’IQVIA, 2019.

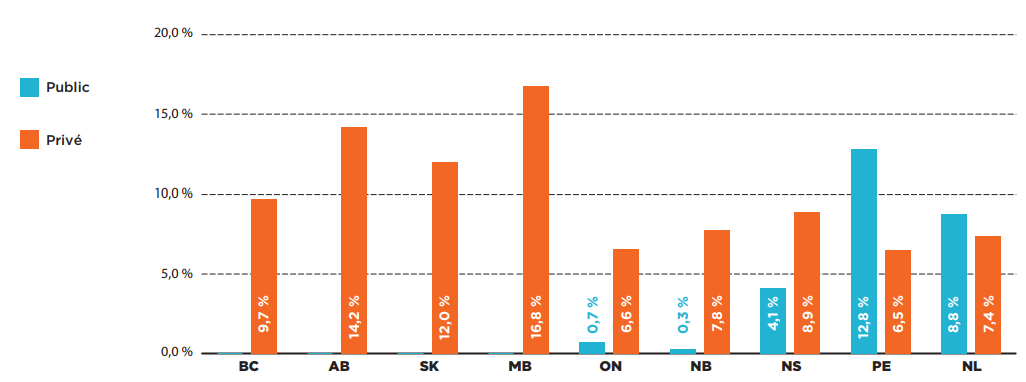

Compte tenu du manque d’uniformité des sources de financement dans les provinces canadiennes, le fardeau financier des patients peut varier considérablement au pays. Les provinces de l’Ouest qui offrent une couverture universelle pour tous les médicaments oncologiques n’exigent pas de paiement direct des patients, peu importe où sont administrés les traitements. Dans d’autres provinces, contrairement aux traitements administrés en milieu hospitalier, les traitements à domicile peuvent entraîner des dépenses personnelles sous la forme de quotes-parts et de franchises exigées par les régimes publics et privés. Le partage des coûts peut rendre les traitements inabordables pour de nombreux patients, étant donné les coûts élevés de nombreux médicaments8.

Les patients couverts par les régimes publics d’assurance-médicaments du Nouveau-Brunswick et de l’Ontario ont payé respectivement 0,3 % et 0,7 % des coûts des médicaments oncologiques administrés à domicile, tandis que les contributions des patients en Nouvelle-Écosse, à l’Île-du-Prince-Édouard et à Terre-Neuve-et-Labrador étaient nettement plus élevées, allant jusqu’à 12,8 % des coûts des médicaments d’ordonnance.

Dans presque toutes les provinces, les patients assurés par un régime privé ont payé davantage que les bénéficiaires des régimes publics pour se procurer leurs médicaments oncologiques. La figure 3.5 illustre le pourcentage des quotes-parts et des franchises dans les provinces canadiennes par type de payeur. Bien que les programmes privés aient assumé une moindre part des dépenses dans les provinces offrant une couverture universelle pour les médicaments oncologiques, les quotes-parts exigées par ces programmes représentaient un pourcentage beaucoup plus élevé que dans les autres provinces, allant de 9,7 % en Colombie-Britannique à 16,8 % au Manitoba.

Les résultats présentés pour les programmes publics et privés ne reflètent pas les primes que les patients peuvent payer dans certains régimes ni les contributions d’autres sources, ce qui peut avoir une incidence importante sur la comparabilité des contributions des patients entre les provinces.

Description de la figure

Ce graphique à barres indique la part du copaiement des patients dans le coût des médicaments oncologiques dans chaque province, pour les régimes publics et privés dans les provinces pour lesquelles des données sont disponibles. Les données des régimes publics d’assurance-maladie du Québec n’étaient pas disponibles, tandis que les données des régimes privés du Québec comportent des limites restreignant le calcul du copaiement.

| Copaiements des patients dans les régimes publics | Copaiements des patients dans les régimes privés | |

|---|---|---|

| Colombie-Britannique | 9,7 % | – |

| Alberta | 14,2 % | – |

| Saskatchewan | 12,0 % | – |

| Manitoba | 16,8 % | – |

| Ontario | 6,6 % | 0,7 % |

| Nouveau-Brunswick | 7,8 % | 0,3 % |

| Nouvelle-Écosse | 8,9 % | 4,1 % |

| Île-du-Prince-Édouard | 6,5 % | 12,8 % |

| Terre-Neuve-et-Labrador | 7,4 % | 8,8 % |

Remarque : Les données du régime public d’assurance-médicaments du Québec n’étaient pas disponibles, tandis que celles des régimes privés comportaient des limites restreignant le calcul des quotes-parts.

* Sous-groupe des médicaments administrés à domicile, parmi 87 médicaments évalués par l’iJODR ou le PPEA entre le 1er mars 2007 et le 31 mars 2019.

Sources des données : Régimes privés - base de données des régimes privés d’assurance-médicaments (PDP) d’IQVIA, 2019; Régimes publics - base de données du SNIUMP de l’ICIS, 2019.

Les quotes-parts les plus faibles ont été relevées dans le régime public d’assurance-médicaments du Nouveau-Brunswick, avec une moyenne de 79 $ par patient par médicament en 2019, tandis que les bénéficiaires du régime public de Terre-Neuve-et-Labrador ont versé la contribution la plus élevée aux coûts des médicaments oncologiques, soit une moyenne de 2 835 $.

En moyenne, les patients assurés par le secteur privé ont payé entre 1 276 $ en Alberta et 3 342 $ au Manitoba. Les quotes-parts maximales par médicament dans les régimes privés étaient élevées dans la plupart des provinces, les plus hautes étant enregistrées au Manitoba (14 825 $).

Tableau 3.1 Quotes-parts moyennes par patient et par médicament dans les régimes publics et privés d’assurance-médicaments, médicaments oncologiques sélectionnés*, 2019

| BC | AB | SK | MB | ON | NB | NS | PE | NL | ||

|---|---|---|---|---|---|---|---|---|---|---|

| Public | Moyenne | s/o | s/o | s/o | s/o | 210 $ | 79 $ | 1 102 $ | 2 210 $ | 2 835 $ |

| Maximum | s/o | s/o | s/o | s/o | 863 $ | 135 $ | 6 795 $ | 4 911 $ | 8 258 $ | |

| Privé | Moyenne | 1 674 $ | 1 276 $ | 1 664 $ | 3 342 $ | 1 288 $ | 2 661 $ | 2 530 $ | 1 796 $ | 2 526 $ |