Une ordonnance pour le Canada : l’assurance-médicaments pour tous

Rapport final du Conseil consultatif sur la mise en œuvre d'un régime national d'assurance-médicaments

Télécharger le format de rechange

(format PDF, 3.23 mo, 204 pages)

Organization : Santé Canada

Date publiée : 2019 juin

Cat. : H22-4/18-2019F-PDF

ISBN : 978-0-660-30976-7

Pub. : 190052

Table des matières

- Message du président

- Remerciements

- Sommaire

- Liste des recommandations

- Chapitre 1 : Introduction

- Chapitre 2 : L'assurance-médicaments au Canada aujourd'hui

- Chapitre 3 : Principaux défis que doit affronter le système canadien de médicaments d'ordonnance

- Chapitre 4 : Un régime d'assurance-médicaments propre au Canada

- Chapitre 5 : Vers un régime national d'assurance-médicaments

- 5.1 Collaborations entre gouvernements

- 5.2 Participation des Autochtones

- 5.3 Création d'une agence canadienne des médicaments

- 5.4 Élaboration d'une liste nationale des médicaments assurés

- 5.5 Mise en œuvre d'une liste nationale — en premier lieu, les médicaments essentiels

- 5.6 Stratégie nationale sur la prescription et l'utilisation appropriées des médicaments

- 5.7 Stratégie nationale pour les médicaments coûteux pour le traitement des maladies rares

- Chapitre 6 : Financement du régime national d'assurance-médicaments

- 6.1 Évaluation du coût du régime national d'assurance-médicaments

- 6.1.1 Le modèle de dépenses en médicaments du Conseil

- 6.1.2 Évolution des dépenses en médicaments au sein d'un régime national d'assurance-médicaments

- 6.1.3 Réduction des dépenses à l'échelle du système sous le régime national d'assurance-médicaments

- 6.1.4 Comparaison des prévisions du Conseil concernant les coûts du régime d'assurance-médicaments avec d'autres estimations

- 6.2 Financement du régime national d'assurance-médicaments

- 6.1 Évaluation du coût du régime national d'assurance-médicaments

- Chapitre 7 : Assurer le succès du régime national d'assurance-médicaments

- Chapitre 8 : Ce qu'un régime national d'assurance-médicaments signifiera pour le Canada

- Chapitre 9 : Conclusion

- Annexe 1 : Biographies

- Annexe 2 : Décret du Conseil

- Annexe 3 : Participants au dialogue national

- Annexe 4 : Aperçu des régimes d'assurance-médicaments provinciaux et territoriaux

- Annexe 5 : Principales caractéristiques des régimes d'assurance-médicaments des pays de comparaison

- Annexe 6 : Modèle des dépenses en médicaments

- Annexe 7 : Autres modèles de régimes d'assurance-médicaments examinés

- Annexe 8 : Analyse comparative fondée sur le sexe et le genre

- Références

Message du président

Depuis plus de cinquante ans, les Canadiens songent à un système d'assurance-médicaments universel, en complément au système de soins de santé universel. Pour un débat de si longue date, il y a un consensus surprenant. Après avoir entendu les témoignages de plusieurs milliers de Canadiens, nous avons constaté une conviction commune et ferme que chaque Canadien devrait avoir accès à des médicaments d'ordonnance distribués de façon équitable et durable en fonction de ses besoins et non de sa capacité à payer. C'est pourquoi notre conseil a recommandé que le Canada mette en place un régime public d'assurance-médicaments universel à payeur unique.

Si le système de soins de santé universel constitue une promesse qui engage les Canadiens à être présents les uns pour les autres quand survient la maladie, nous imposons une limite à cet engagement en excluant l'accès aux médicaments d'ordonnance. Nous bénéficions peut-être d'un accès égal aux soins de santé lorsque nous arrivons à l'hôpital ou chez le médecin, mais nous ne revenons pas à la maison avec le même potentiel d'une meilleure santé pour l'avenir, car la couverture des médicaments d'ordonnance varie grandement d'une personne à une autre, et d'une province à l'autre. Trop de personnes dans notre pays meurent prématurément ou souffrent inutilement en raison d'une mauvaise santé à cause d'un obstacle financier qui limite leur accès aux médicaments d'ordonnance.

Cet écart entre nos valeurs et notre réalité se creuse de plus en plus, car la nature de la médecine évolue. À l'époque où on a proposé les soins de santé universels, les médicaments d'ordonnance étaient importants, mais pas aussi couramment utilisés et beaucoup moins coûteux. Aujourd'hui, les médicaments représentent le deuxième plus important poste de dépenses dans le domaine des soins de santé au Canada, après les coûts hospitaliers et avant ceux pour les services fournis par les médecins. Tant les fournisseurs de médicaments d'ordonnance publics que les fournisseurs privés nous ont affirmé que le système actuel est près du point de rupture et nécessite une réforme importante, voire même une transformation complète. Pour leur part, les Canadiens n'ont cessé de nous répéter que nous devons faire mieux.

Même si de nombreux Canadiens ont une certaine forme de couverture, le Canada doit compter sur une mosaïque déroutante de plus de 100 régimes d'assurance-médicaments publics et de plus de 100 000 régimes privés, comportant une panoplie de primes, de quotes-parts, de franchises et de limites annuelles. Pour une famille ou pour un patient atteint d'une maladie complexe, ces coûts peuvent s'accumuler et constituer, au bout du compte, un obstacle important. Environ 20 % de la population canadienne ne jouit d'aucune couverture de médicaments ou bénéficie d'une assurance inadéquate, et ces gens doivent payer de leur poche. Selon une étude récente, près d'un million de Canadiens avaient réduit leurs dépenses ménagères en épicerie et en chauffage afin de pouvoir payer leurs médicaments. Une autre étude a révélé qu'un ménage sur cinq comprenait un membre de la famille qui, au cours de la dernière année, avait renoncé à un médicament d'ordonnance en raison du prix.

Cette mosaïque inégale, incohérente et précaire ne ressemble en rien à un « système ». Il n'existe pas de méthode unique et uniforme au Canada pour qu'un enfant asthmatique reçoive son inhalateur. Tout dépend de la couverture dont bénéficie sa famille. Il n'y a pas de façon uniforme pour tous les cancéreux d'obtenir des médicaments pour emporter à la maison qui combattent le cancer ou qui aident à gérer les effets secondaires de la chimiothérapie. Certains paient plus cher et d'autres paient moins cher. Certains n'ont carrément pas accès à ces médicaments.

Au cours de la dernière année, nous avons vu les provinces et les territoires prendre des mesures et travailler d’arrache-pied pour offrir une meilleure couverture des médicaments d’ordonnance. Cela dit, nous avons également conclu que le gouvernement fédéral peut et devrait faire davantage, en partenariat avec les gouvernements provinciaux et territoriaux, pour assurer à tous les Canadiens puissent obtenir les médicaments dont ils ont besoin.

Un régime d'assurance-médicaments universel n'est pas gratuit, et on comprend que les gouvernements ont des limites financières. Toutefois, un régime public d'assurance-médicaments universel à payeur unique permettrait d'économiser des milliards de dollars en réduisant les prix que nous payons pour les médicaments d'ordonnance et en évitant les coûts plus élevés qui s'accumulent quand une maladie gérable devient une grave crise de santé ou lorsque des complications surviennent chez un patient qui ne peut se permettre de prendre les médicaments qui lui sont prescrits. Supposons qu'une personne récemment mise à pied arrête de prendre ses médicaments qui préviennent les crises cardiaques ou les accidents vasculaires cérébraux. En prenant ses pilules, elle n'en ressent aucun bienfait immédiat dans son quotidien. Cette dépense est donc remise en question lorsque le budget est serré. La personne en question compte recommencer à prendre le médicament aussitôt qu'elle se remettra sur pied. Le temps lui manque; elle se retrouve à la salle d'urgence dans un état critique. Peut-être aura-t-elle besoin dorénavant de soins à domicile continus. Un retour au travail est retardé ou n'est même plus possible. Les obstacles à l'accès aux médicaments d'ordonnance entraînent effectivement des visites supplémentaires au cabinet du médecin, au service des urgences et au service d'hospitalisation, ce qui coûte à notre société beaucoup plus que le prix du médicament préventif. Un accès plus facile à des médicaments d'ordonnance engendre de meilleurs résultats en santé, réduit les besoins de soins de santé et permet de réaliser des économies de plusieurs milliards de dollars en coûts de soins de santé en aval.

Notre système fragmenté actuel affaiblit également la position de négociation du Canada auprès des entreprises pharmaceutiques. Les prix des médicaments au Canada sont parmi les plus élevés au monde. D'autres pays ayant un régime d'assurance-médicaments universel obtiennent de meilleurs prix pour ces mêmes médicaments. Sans baisse de prix, nos régimes d'assurance-médicament publics et privés continueront d'être surchargés. La recherche pharmaceutique produit une nouvelle génération de médicaments qui procurent des avantages transformationnels, particulièrement aux personnes atteintes de conditions chroniques et de maladies rares. Cependant, bon nombre de ces médicaments coûtent pour une personne des dizaines, voire des centaines de milliers de dollars par année. On ne pouvait pas imaginer de tels développements au moment d'adopter les soins de santé universels, qui ne prévoyaient aucune couverture pour les médicaments d'ordonnance. Le Canada peut relever ce défi, mais nous avons besoin du pouvoir d'achat et de l'effort unifié des 37 millions de Canadiens. Déjà, les régimes parrainés par les employeurs doivent augmenter les primes et les quotes-parts, tout en réduisant les avantages pour la santé en raison du coût croissant des médicaments. De plus en plus, on transfert le coût des médicaments aux employés. Certains employeurs nous ont dit qu'ils se demandaient pendant combien de temps encore ils pourraient se permettre d'offrir une assurance-médicaments à leurs employés.

Compte tenu de l'évolution du marché du travail, et de la hausse de l'utilisation et du coût des médicaments, nous ne pouvons pas savoir précisément combien de Canadiens auront une assurance-médicaments adéquate dans les années à venir. Si l'on croit que le concept de soins de santé universels fait partie de notre identité canadienne, et c'est cela que je crois fermement, alors notre compréhension de ce concept ne devrait-elle pas changer avec nous? Ne devrait-elle pas évoluer au même rythme que notre pays, notre économie et la pratique de la médecine?

Au Canada, nous savons que de grands projets nationaux peuvent aller bien au-delà de la construction de choses que nous pouvons voir de nos yeux. Les Canadiens élaborent aussi des programmes et des initiatives qui nous tiennent à cœur. La génération qui a mis sur pied les soins de santé universels, il y a cinquante ans, comptait des personnes qui avaient déjà regardé les factures du médecin en se demandant comment elles allaient pouvoir les payer. Elles ont permis à leurs gouvernements de créer un programme pour veiller à ce que plus personne au Canada n'ait cette inquiétude. Aujourd'hui, la plupart d'entre nous n'ont jamais vu une facture du médecin ou de l'hôpital, ni pour la joie d'une naissance, ni pour la douleur d'une blessure, ni pour les épreuves de la maladie. C'est cela qu'est le Canada que nous connaissons — et que nous aimons.

Nous pouvons être, nous aussi, une génération qui bâtit un projet national qui transforme le Canada pour le mieux. Un jour, dans un avenir pas trop lointain, chaque Canadien pourra quitter le comptoir de la pharmacie avec ce dont il a besoin pour se rétablir et vivre mieux. Nous pouvons tenir cette promesse initiale de soins universels, d'être là les uns pour les autres, et créer un avenir où aucun Canadien ne se passe des médicaments dont il a besoin. Ce sera simplement, et fièrement, le Canada que nos enfants et nos petits-enfants connaissent et aiment. Notre génération pourrait être la dernière qui regarde l'ordonnance en se demandant, tout inquiète, où trouver l'argent pour payer.

Notre conseil a entendu les témoignages de milliers de Canadiens et a écouté une vaste gamme de points de vue. Il est temps de mettre en place un régime public d'assurance-médicaments universel à payeur unique. Voilà le projet d'envergure nationale de notre génération : avoir un meilleur accès aux médicaments nécessaires, de meilleurs résultats en matière de santé et un système de médicaments sur ordonnance plus équitable et durable. Complétons le travail inachevé des soins de santé universels. Telle peut être notre promesse, et notre héritage, les uns envers les autres et envers toutes les générations futures.

Eric Hoskins, O.C., C.S.M., D. Phil., M.D., FRCPC

Président du Conseil consultatif sur la mise en œuvre d'un

régime national d'assurance-médicaments

Au nom des membres du Conseil :

Dre Nadine Caron

Vincent Dumez

Mia Homsy

Camille Orridge

Hon. Diana Whalen

John Wright

Remerciements

Un rapport comme celui-ci ne se concrétise pas sans beaucoup de travail acharné, d'idées et de points de vue créatifs et diversifiés, et de contributions personnelles d'innombrables Canadiens.

Nous tenons à remercier le gouvernement du Canada, et plus particulièrement le très honorable Justin Trudeau, premier ministre, l'honorable Ginette Petitpas Taylor, ministre de la Santé, et l'honorable Bill Morneau, ministre des Finances, d'avoir placé leur confiance en nous tous en tant que membres du Conseil. Le Conseil a été créé à titre d'organisme consultatif indépendant et s'est vu confier le mandat général de collaborer avec les Canadiens et de fournir les meilleurs conseils sur la façon de mettre en œuvre un régime national d'assurance-médicaments. Nous avons eu la latitude de faire notre travail avec le plein appui du gouvernement et sans idées préconçues sur ce à quoi devrait ressembler un régime national d'assurance-médicaments et sur la façon dont il devrait être mis en œuvre. Nous vous en sommes très reconnaissants.

Le Conseil a bénéficié d'une collaboration extraordinaire et de l'apport des ministres provinciaux et territoriaux de la Santé et des hauts fonctionnaires tout au long de ses travaux. Les ministres de la Santé, les ministres des Finances et, dans certains cas, les premiers ministres des provinces et des territoires ont volontiers partagé leurs points de vue avec le Conseil. Les hauts fonctionnaires responsables de la gestion des régimes publics d'assurance-médicaments ont généreusement donné de leur temps pour collaborer avec le Conseil et le secrétariat, et ont partagé de l'information essentielle pour nous aider à comprendre les possibilités et les défis liés à l'évolution d'un régime d'assurance-médicaments.

Le Conseil est également reconnaissant pour les conversations franches qu'il a eues avec les dirigeants et les peuples autochtones dans l'ensemble du pays. Nous reconnaissons les défis uniques et importants auxquels font face les collectivités autochtones du Canada, et nous voulions nous assurer de faire entendre vos voix dans le contexte de notre réflexion sur la façon dont un régime national d'assurance-médicaments pourrait rendre les médicaments plus accessibles et abordables pour tous les Canadiens.

Nous aimerions remercier tous les Canadiens, les patients, les professionnels de la santé, les organismes d'intervenants, l’industrie, les entreprises, les syndicats et les universitaires qui ont pris le temps de participer aux discussions et de partager leurs opinions avec nous. Les patients nous ont volontiers fait part de leurs expériences personnelles et de leurs difficultés afin que nous puissions mieux comprendre la réalité à laquelle ils sont confrontés quotidiennement lorsqu'ils naviguent dans un système complexe. Nous remercions les personnes qui nous ont fait part de leurs histoires personnelles telles qu'elles apparaissent dans le rapport.

Les professionnels de la santé ont fourni des renseignements précieux sur les nombreux défis auxquels ils font face pour s'assurer que les patients ont accès aux médicaments dont ils ont besoin. Les intervenants de divers horizons — entreprises, syndicats, fabricants et distributeurs de produits pharmaceutiques, assurances privées — nous ont donné leurs meilleurs conseils sur ce à quoi devrait ressembler un régime national d'assurance-médicaments et sur la façon dont il devrait être mis en œuvre. Des universitaires et des experts ont fait part des résultats de leurs recherches afin que le rapport du Conseil soit fondé sur des données probantes et fasse autorité. Collectivement, vos expériences et vos conseils judicieux nous ont aidés à comprendre les enjeux et ont grandement contribué à notre travail.

Nous sommes également reconnaissants de l'appui et de l'expertise de Santé Canada et du ministère des Finances Canada, dont les efforts et le travail acharné nous ont été extrêmement bénéfiques. En particulier, nous aimerions remercier les membres du secrétariat du Conseil pour leur travail inlassable qui nous a aidés à remplir notre mandat. C'est votre passion, votre travail acharné et votre engagement qui ont nourri et soutenu notre détermination.

Merci à Marcel Saulnier (directeur général) et Dara McLeod (directrice générale adjointe). Votre engagement, votre enthousiasme et votre travail acharné ont été à la fois rafraîchissants et absolument essentiels à notre succès. Il n'a pas été facile de répondre à la myriade de demandes du Conseil tout en gérant un secrétariat, mais vous en avez fait un art.

Je vous remercie : Ziana Ahmed, Michelle Bailey, Madeleine Benjamin, Elaine Chong, Mathieu Cornish, Ian Detta, Alexandra Epp, Brennan Graham, Marcus Greenlaw, Shawn Grover, Farhan Hameed, Lindsay Hitchcock, Hilary Jensen, Michelle Kovacevic, Natalie Labonté, Michel LeClerc, Lily Lin, Amanda Meliambro, Kaireen Patton, Daniel Quinn, Omar Rajabali, Karen Reynolds, Daniel Robinson, Margaret Sharp, Lisa Thompson, Dominique Tremblay, Justine Walker et Tom Ward.

Les observations et l'aide que nous avons reçues de tous ceux qui ont pris part au processus de consultation et qui ont appuyé notre travail ont été extrêmement utiles. Cela dit, nous assumons l'entière responsabilité des points de vue et des conseils présentés dans ce rapport.

Note du président : Je tiens à exprimer mes sincères remerciements aux membres du Conseil, Dre Nadine Caron, Vincent Dumez, Mia Homsy, Camille Orridge, l'honorable Diana Whalen et John Wright. J'ai le privilège et la chance d'avoir pu partager avec chacun d'entre vous une année extraordinaire. Le Canada a été bien servi par votre intelligence, votre expérience, votre humilité et votre générosité. Merci d'avoir consacré de votre temps et de votre énergie à cet important projet.

Sommaire

Où nous en sommes aujourd'hui

Les Canadiens ont dépensé 34 milliards de dollars pour des médicaments d'ordonnance en 2018. Les médicaments constituent le deuxième plus gros poste de dépense en soins de santé, après les hôpitaux. Nous dépensons davantage pour les médicaments que pour les médecins. Par habitant, seuls les États-Unis et la Suisse paient plus cher pour leurs médicaments d'ordonnance. Pourtant, malgré toutes ces dépenses, il y a d'énormes lacunes dans la protection sociale. Un Canadien sur cinq a de la difficulté à payer ses médicaments d'ordonnance. Trois millions de personnes au Canada ne font pas exécuter leur ordonnance parce qu'elles n'ont pas les moyens de se les procurer. Un million de Canadiens ont réduit leurs dépenses en nourriture et en chauffage afin de pouvoir payer leurs médicaments. Plusieurs personnes contractent des prêts ou même hypothèquent leur maison. Malheureusement, beaucoup trop de Canadiens meurent prématurément ou endurent de terribles souffrances, des maladies ou une mauvaise qualité de vie parce que les médicaments modernes ne sont pas à leur portée.

Cette situation est inacceptable.

Les médicaments représentent un aspect essentiel des soins de santé. Ils permettent à des millions de Canadiens de prévenir et de soigner des maladies, de gérer des maladies chroniques, de soulager des douleurs et de mieux respirer. Pourtant, la façon dont le Canada gère et paie cette partie vitale des systèmes de soins de santé du XXIe siècle est gravement déficiente.

Nous sommes le seul pays au monde doté d'un système de santé universel, sans offrir à la fois une protection universelle pour les médicaments d'ordonnance.

Nous nous en remettons plutôt à une mosaïque déroutante de plus d'une centaine de programmes d'assurance-médicaments gouvernés par l'État et de plus de 100 000 régimes d'assurance-médicaments privés. Malgré tous les efforts de chacun, le système est fragmenté, déséquilibré, inégal et injuste. Il s'ensuit qu'il n'y a pas vraiment de système, ce qui fait que trop de personnes sont laissées pour compte. Cela entraîne des problèmes de santé et coûte au système de santé des milliards de dollars en visites supplémentaires chez le médecin et à l'hôpital, lorsque la santé des gens est compromise en raison d'un manque d'accès aux médicaments.

Les médicaments d'ordonnance, plus que jamais auparavant, offrent beaucoup d'espoir et sont très prometteurs, mais la hausse de leur coût menace la viabilité des programmes d'assurance-médicaments. Il est temps de se pencher à nouveau sur la meilleure façon d'assurer aux Canadiens un accès à toute la gamme des médicaments d'importance vitale qui leur ont été prescrits par leurs professionnels de la santé. Bref, nous pouvons faire mieux.

Lorsque le Canada a créé son régime universel de soins de santé, il y a 53 ans, nous avons changé notre pays d'une façon inimaginable à l'époque. C'est notre héritage le plus précieux. Pourtant, le débat de l'époque sur l'assurance-maladie était étrangement semblable à celui d'aujourd'hui sur l'assurance-médicaments — Pouvons-nous nous le permettre? Est-ce vraiment ce qu'il y a de mieux pour le Canada? Comment saurons-nous si nous l'avons bien conçu? Aurons-nous le courage de l'établir?

Au cours de la dernière année, nous avons demandé aux Canadiens de faire preuve du même courage qu'ont affiché les leaders sérieux et engagés de tous horizons politiques, qui nous ont légué le régime universel de soins de santé il y a 50 ans. Nous leur avons demandé leurs meilleurs conseils et profité de leur sagesse commune. Le résultat que nous avons obtenu nous a surpris, tant par sa nature sophistiquée que par sa simplicité. Soyez audacieux, les Canadiens nous ont-ils dit. Soyez courageux, nous ont-ils suppliés. Mais par-dessus tout, ils nous ont rappelé de tenir compte de ces valeurs typiquement canadiennes : prendre soin les uns des autres, soutenir nos voisins et nos collectivités dans les moments difficiles et nous traiter les uns les autres avec équité.

Ils nous ont rappelé que si nous pouvions exploiter cet aspect intangible — ce que cela signifie d'être Canadien — nous arriverons peut-être même à mettre en place un régime d'assurance-médicaments.

Le présent rapport est le fruit de notre dialogue national avec les Canadiens. Nous espérons avoir accompli ce qui était attendu de nous.

Ce que nous avons fait

Dans le budget de février 2018, le gouvernement fédéral a annoncé la création du Conseil consultatif sur la mise en œuvre d'un régime national d'assurance-médicaments, et le Conseil de sept membres a été inauguré en juin 2018.

Au cours des 12 derniers mois, nous avons étudié plusieurs modèles d'assurance-médicaments qui sont en place au Canada et à l'étranger. Nous sommes allés dans chaque province et territoire, et nous avons parlé à des centaines de Canadiens dans le cadre de réunions, de tables rondes et d'assemblées publiques. Nous avons dialogué. Nous avons entendu des histoires déchirantes, édifiantes et inspirantes. Nous avons entendu des patients et des praticiens, des universitaires et des employeurs, des syndicats et des représentants de l'industrie, du gouvernement et du public. Nous avons rencontré des membres des Premières Nations, des Inuits et des Métis. Nous avons commandé des documents. Nous avons entendu des milliers de témoignages en ligne et avons reçu des courriels et des mémoires de milliers d'autres personnes. Nous avons écouté attentivement tous ceux qui se sont exprimés et qui ont partagé leur point de vue. Ce que nous avons entendu, en particulier de la part des patients, des familles et des défenseurs des droits, a été à la fois instructif, informatif et inspirant.

Ce que nous avons appris

Il existe d'importantes lacunes en matière de couverture et d'accès, lesquelles sont injustes et mènent à des résultats défavorables

Le grand nombre de régimes d'assurance-médicaments en vigueur au Canada crée une fausse impression de confort : les personnes qui s'opposent à un régime national d'assurance-médicaments insistent souvent sur le fait que la plupart des Canadiens ont déjà une forme de protection sociale par l'entremise d'un régime public ou privé. Nous avons toutefois appris qu'environ 7,5 millions de citoyens — soit un Canadien sur cinq — n'ont pas d'assurance ou possèdent une assurance insuffisante, et leurs besoins en matière de médicaments ne sont pas comblés adéquatement. Nous avons aussi appris ce qui suit :

- Un ménage sur cinq a déclaré qu'un membre de sa famille, au cours de la dernière année, ne s'était pas procuré un médicament qui lui avait été prescrit en raison de son coût trop élevé;

- Près de 3 millions de Canadiens ont affirmé qu'ils n'étaient pas en mesure de payer au moins un de leurs médicaments d'ordonnance;

- Même les personnes assurées ont de la difficulté à payer leurs ordonnances en raison des quotes-parts, de la coassurance et des franchises. Sur les 3 millions de personnes qui n'avaient pas les moyens de payer leurs médicaments, 38 % avaient une assurance privée et 21 % avaient une assurance publique, mais ça ne couvrait pas suffisamment leurs frais;

- Près d'un million de Canadiens ont réduit leur consommation d'aliments ou chauffent moins leur maison afin de pouvoir payer leurs médicaments;

- Près d'un million de Canadiens ont dû emprunter de l'argent pour payer des médicaments d'ordonnance.

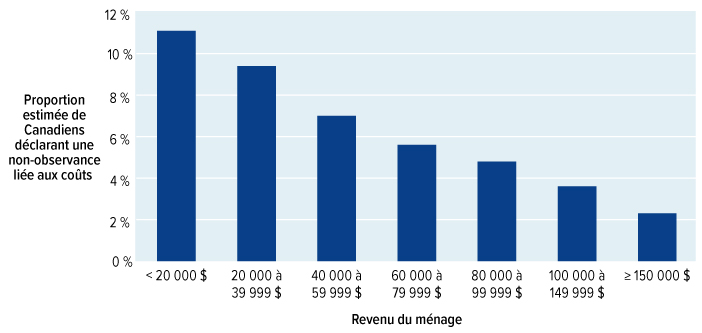

Des recherches canadiennes et internationales montrent que les obstacles liés aux coûts peuvent faire en sorte que des gens ne prennent pas les médicaments dont ils ont besoin et que les états de santé s'appauvrissent. Ne pas prendre des médicaments d'ordonnance peut avoir de graves conséquences sur la santé. Une étude récente s'est penchée sur ce qui se produirait si les paiements directs que des patients doivent débourser pour les médicaments associés à trois maladies seulement, soit le diabète, les maladies cardiovasculaires et les troubles respiratoires chroniques, étaient retirés. Cette étude a permis de conclure qu'il y aurait 220 000 visites de moins à l'urgence et 90 000 hospitalisations de moins chaque année, ce qui entraînerait des économies annuelles pouvant s'élever à 1,2 milliard de dollars.

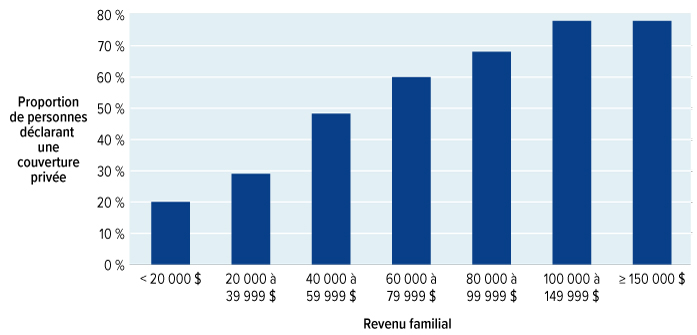

Nous avons aussi appris que, même si près de 60 % des Canadiens souscrivent des régimes d'assurance-médicaments privés (principalement des régimes d'avantages sociaux offerts par des employeurs), ceux-ci ne couvrent que 36 % du total des dépenses annuelles associées aux médicaments d'ordonnance. Cela s'explique en partie par le fait que les travailleurs canadiens sont plus jeunes et en meilleure santé, et ils ont besoin de moins de médicaments. Mais nous constatons aussi une tendance de plus en plus marquée selon laquelle les régimes privés refilent des médicaments coûteux aux régimes publics et obligent les employés à assumer une plus grande part des coûts en imposant des limites aux prestations annuelles et viagères de l'assurance-médicaments. La nature du travail est en évolution : de plus en plus, les personnes travaillent à temps partiel, et seulement 27 % des employés à temps partiel jouissent de prestations d'assurance-maladie. D'autres sont des travailleurs autonomes ou des employés contractuels qui vivent souvent dans la précarité et n'ont pas d'avantages sociaux. Cette situation touche de façon disproportionnée les femmes, les personnes à faible revenu et les jeunes, lesquels sont tous plus susceptibles de travailler à temps partiel ou d'occuper des postes contractuels, ce qui les laisse sans assurance-médicaments pour la seule raison qu'ils travaillent d'une façon différente.

La hausse vertigineuse du coût des médicaments est intenable

Notre approche en mosaïque au paiement des médicaments engendre d'autres coûts. Le grand nombre de régimes publics et privés affaiblit le pouvoir de négociation. Le coût des médicaments individuels est plus élevé ici que dans d'autres pays de l'Organisation de coopération et de développement économiques (OCDE), et nous dépensons plus par personne et par année pour nos médicaments d'ordonnance que la quasi-totalité des autres pays de l'OCDE, à l'exception des États-Unis et de la Suisse.

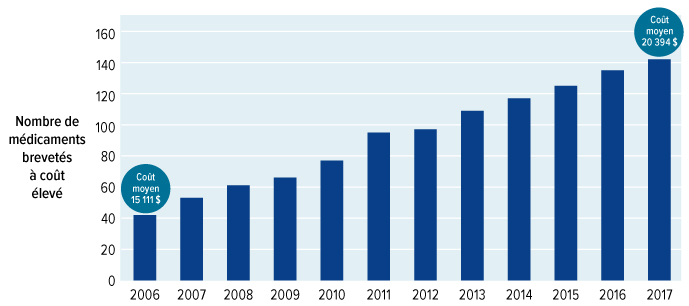

Le Conseil a appris que tous les gouvernements ont du mal à gérer l'augmentation fulgurante du coût des médicaments, en particulier des nouveaux médicaments qui arrivent sur le marché. Les recherches menées par les compagnies pharmaceutiques donnent lieu à des traitements extraordinaires, allant des produits biologiques (faits à partir de cellules ou d'organismes vivants) aux thérapies géniques. Étant donné que leur développement est difficile et que leur administration est coûteuse, ces traitements ont souvent des prix exorbitants. À l'heure actuelle, les médicaments de marque les plus vendus coûtent souvent des milliers, voire des dizaines de milliers de dollars par année. Les médicaments pour les maladies rares coûtent encore plus cher : les prix varient entre 100 000 dollars et au-delà de 2 millions de dollars par patient par année (et dans bien des cas, à vie). Un seul produit biologique a généré des revenus d'environ 1 milliard de dollars l'an dernier au Canada. Le nombre de médicaments sur le marché qui coûtent plus de 10 000 $ par année a plus que triplé depuis 2006. Compte tenu de nos approches actuelles de l'assurance-médicaments, qu'elle soit publique ou privée, ces coûts ne sont pas viables. Nous devons agir.

Ce que nous recommandons

Un régime national d'assurance-médicaments semblable au régime d'assurance maladie

Le Conseil a examiné attentivement divers modèles en place au Canada et à l'étranger qui pourraient servir de guide pour la création d'un régime national d'assurance-médicaments. Nous avons constaté que les pays dotés d'un système de soins de santé au rendement élevé ont intégré les médicaments d'ordonnance à leur régime de soins de santé universel, lequel est financé par l'État. Nous avons appris que, si les régimes d'assurance-médicaments unissaient leurs forces, ils pourraient accroître leur pouvoir de négociation auprès des sociétés pharmaceutiques, ce qui entraînerait une baisse des prix des médicaments. Nous en sommes venus à comprendre qu'une approche visant à combler les lacunes n'était pas réaliste puisque, à l'instar de notre système mixte public-privé actuel, elle ne ferait pas grand-chose pour réduire les prix des médicaments ou créer un accès équitable ou uniforme dans tout le pays. Les employeurs nous ont dit que les régimes d'assurance-médicaments privés pour leurs travailleurs devenaient de moins en moins abordables pour eux. Nous reconnaissons l’important travail accompli par les provinces et les territoires pour offrir une assurance-médicaments et la nécessité de continuer dans cette voie dans un esprit de collaboration avec le soutien du gouvernement fédéral. On nous a aussi rappelé ces valeurs canadiennes que sont la justice, le respect et l'entraide mutuels.

Nous avons donc conclu que la meilleure solution pour le Canada consisterait à concevoir un régime d'assurance-médicaments dont le fonctionnement est semblable à celui du régime d'assurance-maladie.

C'est pourquoi nous recommandons au gouvernement fédéral de collaborer avec les intervenants et les gouvernements provinciaux et territoriaux en vue de créer au Canada un régime public d'assurance-médicaments universel à payeur unique.

Nous encourageons le gouvernement à adopter un régime national d'assurance-médicaments au moyen d'une nouvelle loi qui englobera les cinq principes fondamentaux établis dans la Loi canadienne sur la santé :

- Universel : tous les résidents du Canada doivent avoir un accès égal au régime national d'assurance-médicaments;

- Intégral : le régime national d'assurance-médicaments doit fournir une vaste gamme de traitements sécuritaires, efficaces et fondés sur des données probantes;

- Accessible : l'accès aux médicaments d'ordonnance doit être basé sur un besoin médical et non sur la capacité de payer;

- Transférable : les avantages du régime national d'assurance-médicaments doivent être transférables dans l'ensemble des provinces et des territoires lorsque les gens voyagent ou déménagent;

- Public : le régime national d'assurance-médicaments doit être financé et administré par une autorité publique.

Une approche progressive élaborée en partenariat avec les provinces et les territoires

Le régime national d'assurance-médicaments ne pourra pas être mis en œuvre du jour au lendemain. Il s'agit d'une importante partie de notre système de santé qui touche des millions de patients, des centaines de milliers de professionnels de la santé et une grande variété d'intervenants spécialisés. Nous proposons une approche délibérément progressive qui permettra également l'introduction immédiate de certains changements fondamentaux et significatifs.

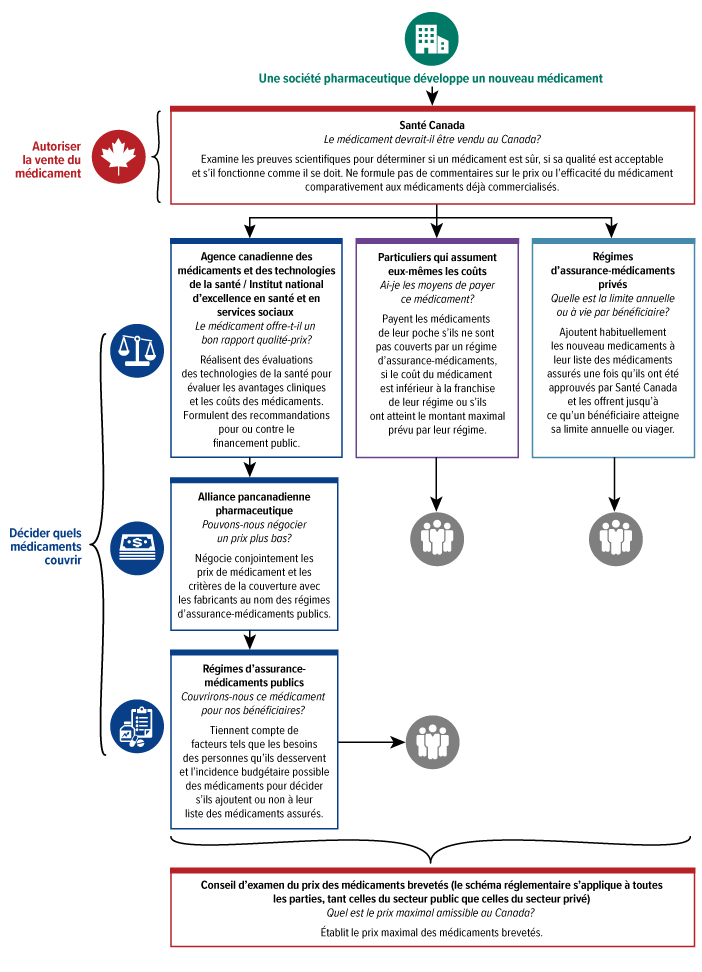

La première étape consisterait à créer une agence canadienne des médicaments (à noter que des fonds préliminaires à cette fin ont été annoncés dans le budget fédéral de 2019). La nouvelle agence devra être un organisme indépendant au sein duquel les patients seraient bien représentés, et qui rend des comptes aux Canadiens, directement et par l'entremise des ministres responsables de la Santé d'ordre fédéral, provincial et territorial. Elle sera régie conjointement par les gouvernements fédéral, provinciaux et territoriaux et comptera des représentants des patients au sein de son conseil.

L'une des premières tâches de l'agence consistera à créer une liste nationale des médicaments assurés, soit une liste des médicaments qui seront couverts par le régime national d'assurance-médicaments. L'agence sera chargée de l'approbation des médicaments inclus dans cette liste. Pour ce faire, elle devra se baser sur leur rendement et leur rapport qualité-prix. Comme le processus de sélection des médicaments et de négociation des prix prendra un certain temps, la liste initiale consisterait en une liste de médicaments essentiels soigneusement choisis pour traiter la plupart des grandes maladies et représentant environ la moitié de toutes les ordonnances. Cette liste initiale de médicaments sera disponible par l'entremise du régime national d'assurance-médicaments à compter du 1er janvier 2022.

Également d'ici le 1er janvier 2022, une stratégie nationale détaillée et une voie distincte de financement et d'accès aux médicaments coûteux pour le traitement des maladies rares seront mises en œuvre. Le gouvernement fédéral s'est déjà engagé à verser 500 millions de dollars par année pour cette initiative d'une importance capitale.

Au cours des cinq années suivantes, d'autres médicaments d'ordonnance seront ajoutés à la liste nationale à mesure que les ententes de prix et d'approvisionnement seront négociées avec les fabricants. La liste nationale des médicaments assurés complète sera prête au plus tard le 1er janvier 2027.

Parmi les autres responsabilités de l'agence, mentionnons la prestation de conseils sur l'utilisation appropriée des médicaments et la surveillance de leur innocuité et de leur efficacité une fois qu'ils sont sur le marché. Le regroupement de toutes ces tâches au sein d'un même organisme accroîtrait l'efficacité du régime national d'assurance-médicaments, accélérer l'accès aux médicaments d'ordonnance et améliorer la cohérence à ce chapitre dans l'ensemble du pays.

Comme dans le cas du régime d'assurance-maladie, il reviendra à chaque province et à chaque territoire d'adhérer au régime national d'assurance-médicaments en adoptant les normes nationales et les paramètres de financement du régime. Nous recommandons que le gouvernement fédéral assume les coûts supplémentaires pour permettre aux provinces et aux territoires d'élargir la protection et la mise en œuvre de l'assurance-médicaments dans leur administration respective. Le gouvernement fédéral devrait procéder immédiatement avec les partenaires provinciaux et territoriaux qui sont prêts, étant entendu que certaines provinces et certains territoires peuvent prendre plus de temps que d'autres pour adhérer au régime national d'assurance-médicaments. Qui plus est, afin de poursuivre le dialogue entamé par le Conseil avec les gouvernements des Premières Nations, des Inuits et des Métis et les organisations qui les représentent, des discussions devraient avoir lieu entre le gouvernement fédéral et les gouvernements des Premières Nations, des Inuits et des Métis et les organisations qui les représentent, pour déterminer s'ils souhaitent prendre part au régime national d'assurance-médicaments et, le cas échéant, quelle sera la nature de leur participation.

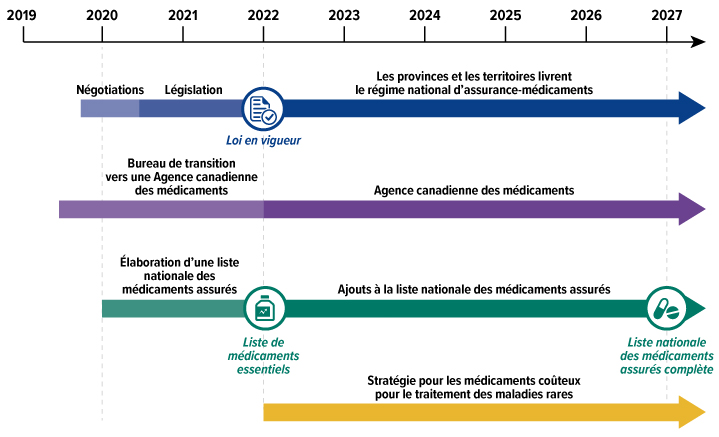

Figure 1 : Équivalent du texte

Un échéancier, commençant en 2019 et se terminant en 2027, illustre l'approche progressive de l'assurance-médicaments. Quatre flèches représentent les différents aspects de l'assurance-médicaments qui évolueront au fil du temps.

- La première flèche représente la prestation d'un régime national d'assurance-médicaments. Entre la fin 2019 et la mi-2020, les gouvernements fédéral, provinciaux et territoriaux négocieront divers aspects de l'assurance-médicaments. Ensuite, de la mi-2020 à 2022, des mesures législatives seront rédigées. Les mesures législatives entreront en vigueur en 2022. À compter de 2022, les provinces et les territoires mettront en place un régime national d'assurance-médicaments basé sur les résultats des négociations et sur les mesures législatives.

- La deuxième flèche montre la création de l'Agence canadienne des médicaments. De 2019 à 2022, un bureau de transition vers l'Agence sera en place. À partir de 2022, l'Agence sera pleinement établie.

- La troisième flèche montre l'évolution et le développement de la liste des médicaments assurés. De 2020 à 2022, une liste nationale devrait être créée. En 2022, une liste des médicaments essentiels sera établie. De 2022 à 2027, la liste nationale devrait s'allonger. En 2027, une liste nationale complète devrait être établie.

- La dernière flèche présente une stratégie nationale pour les médicaments coûteux pour les maladies rares, à partir de 2022.

Des quotes-parts peu élevées qui ne constituent pas un obstacle à l'accès

Les évaluations fondées sur des données probantes révèlent que des frais d'utilisation, qu'il s'agisse de quotes-parts ou de franchises, constituent un obstacle à l'accès. D'après les recherches, ces frais empêchent certaines personnes de prendre leurs médicaments d'ordonnance correctement ou font qu'elles ne les prennent pas du tout. Ils posent en particulier des difficultés aux personnes souffrant de problèmes de santé complexes ou chroniques et à celles qui ont un faible revenu. Ils constituent néanmoins une caractéristique standard de la quasi-totalité des régimes d'assurance-médicaments au Canada et à l'étranger, et nous les recommandons, mais avec de strictes limites : les médicaments figurant sur la liste des médicaments essentiels seraient assortis d'une quote-part de 2 $, alors que la quote-part des autres médicaments serait de 5 $. Les personnes recevant des prestations d'aide sociale, d'invalidité du gouvernement ou du Supplément de revenu garanti fédéral seraient toutes exemptées des quotes-parts, et aucune personne ou aucun ménage ne paierait plus de 100 $ par année.

Une stratégie visant à améliorer l'accès aux médicaments coûteux pour le traitement de maladies rares

Les Canadiens souffrant de maladies rares cherchent désespérément un traitement qui pourrait améliorer leur état et sont déterminés à le trouver, et l'industrie pharmaceutique réagit en développant un nombre croissant de médicaments qui sont pour la plupart extrêmement coûteux. Au cours de son mandat, le Conseil a entendu à maintes reprises que ces médicaments menacent la viabilité des régimes d'assurance-médicaments privés et publics. En même temps, il y a des patients qui comptent sur eux pour obtenir un traitement qui change ou sauve leur vie. Cependant, comme les prix peuvent atteindre des dizaines de milliers, voire jusqu'à 2 millions de dollars par patient par année, ces médicaments sont tout à fait hors de prix pour qu'un patient ou pour qu'une famille puisse envisager de les payer de sa poche.

Aucun patient ne devrait avoir à payer de tels prix pour un médicament. Voilà pourquoi le Conseil recommande que le gouvernement canadien établisse une stratégie nationale officielle pour les médicaments coûteux pour le traitement de maladies rares. Nous recommandons aussi que l'Agence canadienne des médicaments établisse une voie distincte au titre de l'examen des médicaments coûteux pour le traitement de maladies rares, ainsi qu'un groupe national d'experts pour travailler avec les patients et leurs cliniciens afin de déterminer quels médicaments pour le traitement de maladies rares devraient être financés pour quels patients. La stratégie nationale, le processus distinct et le financement de ces médicaments spécialisés devraient être en place, de concert avec la liste des médicaments essentiels, à compter du 1er janvier 2022.

Un plan de mise en œuvre responsable qui demande un leadership fédéral

Bien que la prestation des soins de santé relève de la compétence des provinces et des territoires, le gouvernement fédéral a toujours joué un rôle essentiel dans l'élaboration et la défense des soins de santé universels, surtout dans le cadre de l'introduction du régime d'assurance maladie dans les années 1960 et l'adoption de la Loi canadienne sur la santé dans les années 1980.

Au cours de la dernière année, nous avons vu les provinces et les territoires prendre des mesures et travailler d’arrache-pied pour offrir une meilleure couverture des médicaments d’ordonnance. Cela dit, nous avons également conclu que le gouvernement fédéral peut et devrait faire davantage, en partenariat avec les gouvernements provinciaux et territoriaux, pour assurer à tous les Canadiens l’accès aux médicaments dont ils ont besoin.

La mise en œuvre et le succès d'un régime national d'assurance-médicaments sont impossibles sans le leadership et le financement du gouvernement fédéral. Les provinces et les territoires méritent d'être félicités d'avoir fait progresser la couverture des médicaments d'ordonnance dans leurs administrations respectives. C'est grâce à leur travail acharné que nous ne partons pas de zéro. En fait, les provinces et les territoires ont jeté des bases solides pour créer un régime national d'assurance-médicaments. Pour cette raison, et conscient des divergences entre les perspectives financières fédérales, provinciales et territoriales, le Conseil demande au gouvernement fédéral de payer le coût supplémentaire de la mise en œuvre d'un régime national d'assurance-médicaments.

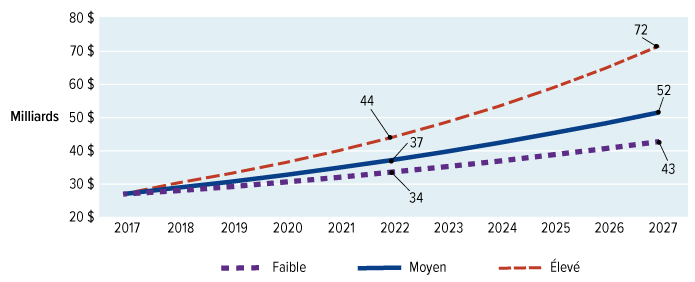

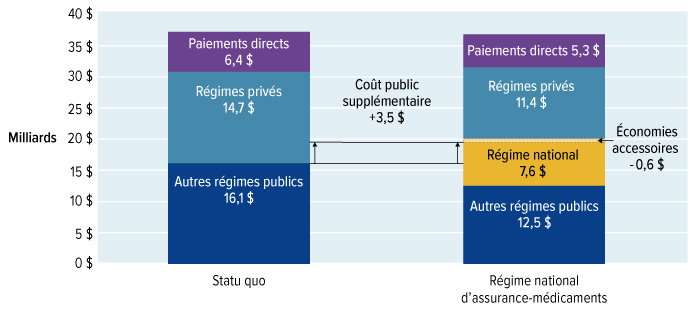

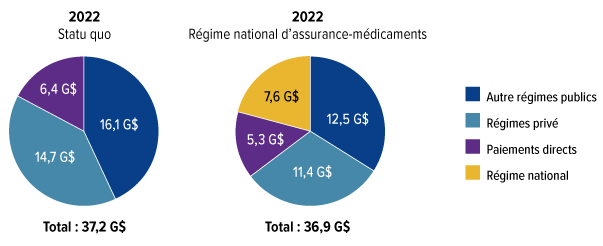

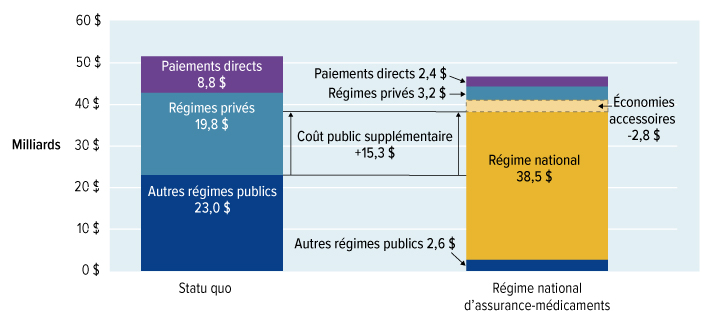

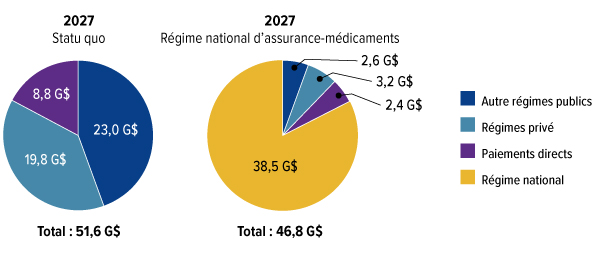

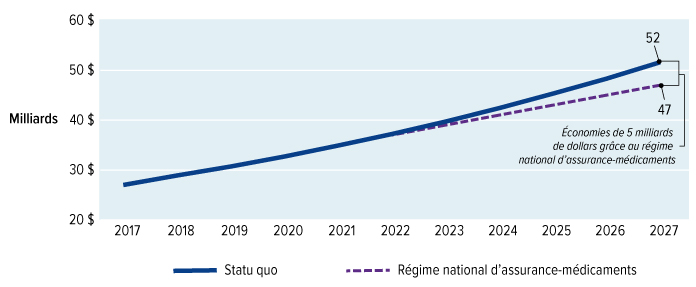

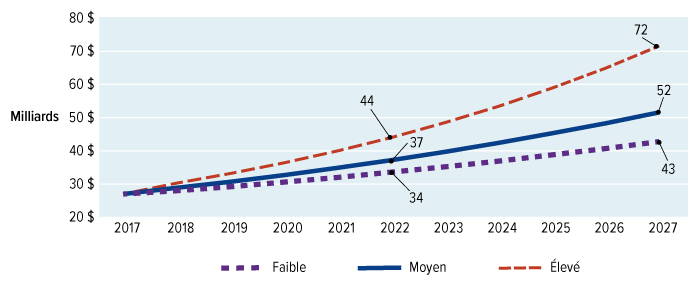

Nous avons estimé que le lancement d'un régime national d'assurance-médicaments, incluant une protection universelle pour la liste des médicaments essentiels, coûtera 3,5 milliards de dollars supplémentaires en 2022. Alors que la liste nationale des médicaments assurés s'allongera pour être plus complète, nous estimons que les coûts supplémentaires annuels atteindront 15,3 milliards de dollars en 2027. Le Conseil reconnaît les répercussions financières très importantes de cet investissement. Mais la question est trop importante pour l'ignorer. Bien que le régime national d'assurance-médicaments exige un investissement substantiel de fonds publics, elle se traduira par des économies importantes pour les familles canadiennes et réduira le montant total consacré aux médicaments sur ordonnance.

Nous proposons que le gouvernement fédéral crée un transfert fiscal spécialement dédié au soutien du régime national d'assurance-médicaments : un transfert fiscal à long terme, prévisible, équitable et acceptable pour les provinces et les territoires, qui tient compte des données démographiques et d'autres variables qui influent sur la consommation de médicaments d'ordonnance. De plus, nous recommandons que ce transfert et d'autres paramètres clés du régime d'assurance-médicaments soient révisés tous les cinq à 10 ans. Tout changement aux éléments clés de l'assurance médicaments, y compris son financement, devra être approuvé par le Parlement du Canada et par 70 % des provinces et territoires participants représentant les deux tiers de leur population combinée.

Des résultats pour les Canadiens

Réduire les coûts pour les familles canadiennes tout en élargissant l'accès

Le régime national d'assurance-médicaments permettra d'économiser de l'argent à mesure que des prix plus bas seront négociés pour un plus grand nombre de médicaments et que d'autres stratégies de réduction des coûts seront mises en œuvre. Dès 2022, alors que le régime national d'assurance-médicaments couvrira les médicaments essentiels, les dépenses totales en médicaments d'ordonnance seront inférieures de 300 millions de dollars à ce qu'elles seraient sans cette assurance. D'ici 2027, les dépenses totales en médicaments d'ordonnance seront inférieures de 5 milliards de dollars à ce qu'elles seraient sans le régime national d'assurance-médicaments.

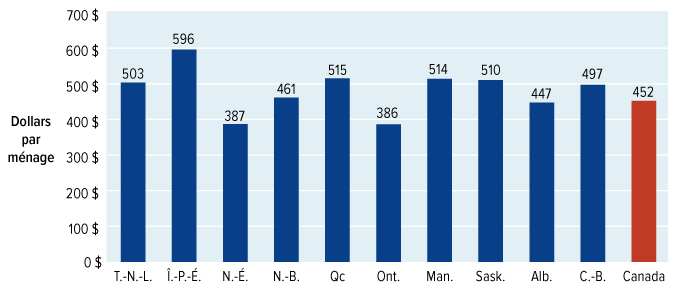

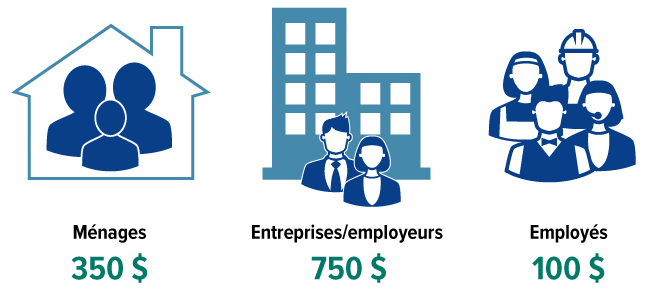

Les économies réalisées par les Canadiens et leurs familles seront importantes et tangibles. Étant donné que le ménage canadien moyen dépense environ 450 dollars par année en médicaments d'ordonnance, le plafond de 100 dollars proposé par le Conseil pour les quotes-parts signifie que les familles canadiennes économiseront, en moyenne, 350 dollars par année. En outre, grâce à ces économies, vous aurez l'assurance de savoir que vous et vos proches aurez accès aux médicaments dont vous avez besoin.

Lorsque les Canadiens se présentent à la pharmacie avec leur ordonnance et leur carte d'assurance-maladie, ils ne devront payer que 2 $ ou 5 $, selon le médicament. Un antibiotique simple coûtera 2 $. Pour un médicament qui coûte des centaines ou même des milliers de dollars, la quote-part sera de 5 $. C'est tout. Plus de formulaires compliqués. Plus de franchises trop élevées. Plus de stress.

Les familles et les particuliers n'auront plus à être assujettis à des loteries de codes postaux qui déterminent s'ils auront accès à des médicaments sur ordonnance en fonction de la province ou du territoire où ils résident. Et les Canadiens pourront être certains que leur assurance-médicaments les protège partout où ils se trouvent au Canada.

Fait encore plus important, les Canadiens auront accès à des médicaments d'ordonnance en fonction de leurs besoins et non de leur capacité de payer. L'époque où les patients jetaient un coup d'œil à la facture du pharmacien et sortaient sans les médicaments dont ils avaient besoin, les mains vides, appartiendra au passé. Tous les Canadiens seront traités sur un pied d'égalité, sans exception. C'est une réalisation dont nous pourrons être fiers. Et elle est conforme aux valeurs véhiculées par notre système universel de soins de santé — nos valeurs canadiennes.

Soutenir les salariés, les créateurs d'emplois et l'économie

Un régime national d'assurance-médicaments signifiera aussi que les salariés et les entreprises n'auront plus à payer une protection des médicaments d'ordonnance coûteuse. Un propriétaire d'entreprise moyen qui fournit une assurance-médicaments économisera plus de 750 dollars par employé par année. Le travailleur moyen qui a une assurance-médicaments au travail économisera plus de 100 dollars par année en primes d'assurance. De plus, les employés qui paient des centaines ou des milliers de dollars par année en quote-part, en coassurance ou en franchise pour eux-mêmes et leur famille ne paieront jamais plus de 100 dollars par ménage par année. Plus de coassurance. Plus de limites annuelles ou viagères.

Dans le cadre du régime national d'assurance-médicaments, les entreprises profiteront enfin d'un répit face aux frais élevés et croissants liés à l'assurance des médicaments d'ordonnance. Les propriétaires d'entreprise n'auront plus à se demander s'ils ont les moyens de payer une assurance-médicaments privée pour leurs employés dévoués. Ils auront la marge de manœuvre financière nécessaire pour offrir d'autres avantages sociaux à leurs travailleurs (par exemple, des services de santé mentale et de mieux-être, de physiothérapie, de soins dentaires et de soins de la vue), pour faire profiter leurs employés des économies réalisées en augmentant leurs salaires ou pour investir dans leur entreprise.

Le régime national d'assurance-médicaments facilitera aussi les choses pour les employés qui souhaitent changer d'emploi ou passer d'un employeur à un autre. Ils ne seront plus « prisonniers de leur emploi », c'est-à-dire incapables d'effectuer le changement désiré, parce que les médicaments dont ils ont besoin pour traiter leur problème de santé ne sont pas couverts par le régime d'assurance médicaments d'autres employeurs potentiels ou parce que ceux-ci n'offrent aucun régime. De plus, l'assurance médicaments signifie que les travailleurs qui choisissent de partir à la retraite ne subiront pas, comme c'est le cas pour de nombreux retraités aujourd'hui, une réduction de leurs prestations d'assurance médicaments. Les travailleurs à temps partiel et à contrat auront droit, pour la première fois pour plusieurs d’entre eux, à des prestations pharmaceutiques.

Le régime national d'assurance-médicaments uniformisera également les règles du jeu pour les petites, moyennes et grandes entreprises en veillant à ce que tous les travailleurs bénéficient de prestations pharmaceutiques complètes, et non seulement ceux qui travaillent pour des entreprises qui offrent l'assurance-médicaments à titre de prestation d'emploi. Pour les petites entreprises, dont beaucoup n'ont pas les moyens d'offrir des prestations pharmaceutiques à leurs employés, le régime d'assurance-médicaments devrait faciliter le recrutement et le maintien en poste des employés ainsi que le maintien d'un effectif en santé.

Soutenir les professionnels de la santé

Le régime national d'assurance-médicaments signifie que les prescripteurs peuvent enfin être convaincus que leurs patients exécuteront leurs ordonnances. Les médecins et autres prescripteurs n'ont plus à demander à un patient s'il a une assurance privée, puis à modifier leur ordonnance en conséquence. Les pharmaciens sauront que leurs clients sont bien servis par notre système de soins de santé. Et à mesure que de plus en plus de médicaments d'ordonnance sont délivrés à l'extérieur de l'hôpital, l'iniquité que l'on subit parce que des médicaments sont couverts par l'assurance publique dans un contexte hospitalier, mais pas en dehors, prendra fin. Les patients recevront les médicaments dont ils ont besoin pour aller mieux, pour rester en bonne santé ou pour traiter une maladie chronique.

L'élimination des obstacles financiers auxquels les Canadiens sont confrontés, lorsqu'ils ont des ordonnances à exécuter, leur permettra de guérir ou de se maintenir plus facilement en bonne santé, ce qui réduira leur besoin de consulter leur médecin ou d'être admis à l'hôpital. Comme nous l'avons déjà mentionné, des recherches récentes ont révélé que l'élimination des frais remboursables pour les médicaments utilisés pour traiter seulement trois problèmes de santé — le diabète, les maladies cardiovasculaires et les affections respiratoires chroniques — contribuerait à éviter jusqu'à 220 000 visites à l'urgence et 90 000 hospitalisations par année. Cela permettrait d'économiser jusqu'à 1,2 milliard de dollars par année pour le système de soins de santé, pour ces trois conditions seules.

Un Canada plus fort et en meilleure santé

Un régime national d'assurance-médicaments n'est pas seulement bon pour les Canadiens, il constitue aussi une bonne politique économique. Il permettra de réduire les inefficiences associées aux dizaines de milliers de régimes privés, qui coûtent trois fois plus cher à administrer que les régimes publics. Il remplacera les acheteurs multiples par un seul grand acheteur puissant, qui aura le pouvoir et l'autorité de négocier les meilleurs prix pour les médicaments d'ordonnance destinés aux Canadiens. Les économies annuelles qui découleront d'un fort pouvoir de négociation, de la réduction des coûts administratifs et des autres gains d'efficience du régime d'assurance-médicaments permettront d'économiser environ 5 milliards de dollars par année d'ici 2027.

La bonne nouvelle est que ces économies pourraient être obtenues même en élargissant la protection à l'ensemble de la population. Notre régime signifie également que les Canadiens qui bénéficient déjà d'une assurance-médicaments seront mieux servis par le régime national d'assurance-médicaments. Les familles économiseront en moyenne 350 dollars par année, et les entreprises 750 dollars par employé. Autrement dit, l'adoption d'un régime national d'assurance-médicaments permettra à tous les Canadiens de se relever, et le Canada pourra enfin se pencher sur les lacunes et les iniquités de longue date en matière d'accès aux médicaments d'ordonnance tout en dépensant beaucoup moins qu'ils ne l'auraient fait dans le contexte du statu quo.

Un appel à l'action

La mise en œuvre d'un régime national d'assurance-médicaments au Canada est attendue depuis longtemps. En fait, les mêmes arguments favorables à l'assurance médicaments dans les années 1960 s'appliquent encore aujourd'hui. Cependant, beaucoup de choses ont évolué depuis lors, rendant l'assurance médicaments encore plus pertinente et nécessaire. Les médicaments d'ordonnance jouent un rôle beaucoup plus important dans l'amélioration de la santé, et leur coût a grimpé en flèche, ce qui risque de rendre le système tout entier inabordable. Aujourd'hui, l'assurance-médicaments n'est pas seulement une bonne politique de santé, c'est aussi une bonne politique économique : il s'agit d'un projet national qui arrive à point nommé.

Notre proposition de régime national d'assurance-médicaments est transformationnelle et changera des vies. Le régime remplacera une mosaïque de milliers de régimes qui deviennent de moins en moins viables et qui laissent eux-mêmes des millions de Canadiens qui sont incapables de se procurer les médicaments dont ils ont besoin. Le régime national d'assurance-médicaments appartiendra à tous les Canadiens — un régime durable, juste et équitable, grâce auquel les Canadiens peuvent avoir accès à des médicaments sur ordonnance selon leurs besoins et non selon leur capacité de payer.

Nous savons qu'il s'agit d'une tâche audacieuse et difficile. Mais les Canadiens nous ont dit — par milliers — que c'est ce qu'ils veulent; que c'est ce dont nous avons besoin. Et nous savons que nous pouvons y arriver. Ensemble.

Un régime d'assurance-médicaments pour tous; c'est ce que nous prescrivons.

Liste des recommandations

Principes d'un régime national d'assurance-médicaments

-

Le Conseil recommande que le gouvernement fédéral collabore avec les gouvernements provinciaux et territoriaux afin d'établir au Canada un système public universel à payeur unique pour la couverture des médicaments d'ordonnance.

Le Conseil propose que soient appliqués au régime national d'assurance-médicaments les cinq principes fondamentaux du régime d'assurance-maladie énoncés dans la Loi canadienne sur la santé :

- Universel : tous les résidents du Canada devraient avoir un accès égal à un régime national d'assurance-médicaments;

- Intégral : le régime d'assurance-médicaments doit offrir une vaste gamme de traitements sûrs, efficaces et fondés sur des données probantes;

- Accessible : l'accès aux médicaments d'ordonnance devrait être fondé sur les besoins médicaux, et non sur la capacité de payer;

- Transférable : les prestations d'assurance-médicaments doivent être transférables d'une province et d'un territoire à l'autre lorsque les gens voyagent ou déménagent;

- Public : un régime national d'assurance-médicaments doit être financé et administré par l'État.

Modalités de couverture

- Le Conseil recommande que le régime national d'assurance-médicaments fournisse aux provinces et aux territoires la flexibilité d'offrir une couverture allant au-delà des normes nationales.

- Le Conseil recommande que les Canadiens soient autorisés à souscrire une assurance privée qui s'ajoute à la protection offerte par le régime national d'assurance-médicaments.

- Le Conseil recommande que les avantages d'un régime national d'assurance-médicaments soient transférables d'une province et d'un territoire à l'autre.

- Le Conseil recommande l'application d'une perspective de genre et d'équité tout au long de la mise en œuvre du régime national d'assurance-médicaments.

- Le Conseil recommande que tous les résidents canadiens soient admissibles au régime national d'assurance-médicaments afin que chacun ait accès aux médicaments dont il a besoin pour maintenir sa santé physique et mentale.

- Le Conseil recommande que le régime national d'assurance-médicaments couvre une liste nationale de médicaments d'ordonnance et de produits connexes (une liste nationale de médicaments assurés) afin que tous les Canadiens aient un accès égal aux médicaments dont ils ont besoin pour maintenir ou améliorer leur santé.

- Le Conseil recommande que les frais remboursables pour tous les produits inscrits sur la liste nationale des médicaments assurés ne dépassent pas 5 $ par ordonnance, avec une quote-part de 2 $ pour les médicaments essentiels, et un maximum annuel de 100 $ par ménage par année pour s'assurer que les patients rencontrent peu d'obstacles à l'accès.

- Le Conseil recommande que les personnes qui reçoivent de l'aide sociale ou des prestations d'invalidité du gouvernement ou du Supplément de revenu garanti fédéral soient exemptées des quotes-parts.

Collaborations entre gouvernements

- Le Conseil recommande que les provinces et les territoires offrent un régime national d'assurance-médicaments qui respecte ou dépasse les normes nationales convenues, en échange d'un financement fédéral.

- Le Conseil recommande que le gouvernement fédéral travaille en collaboration et en partenariat avec les gouvernements provinciaux et territoriaux pour commencer la mise en œuvre du régime national d'assurance-médicaments en 2020.

- Le Conseil recommande que le gouvernement fédéral soit prêt à aller de l'avant avec le régime national d'assurance-médicaments, même s'il y a des provinces et des territoires qui ne sont pas en mesure d’y participer au départ.

Participation des Autochtones

- Le Conseil recommande au gouvernement fédéral de travailler de concert avec les gouvernements et les groupes représentatifs des Premières Nations, des Inuits et des Métis à l'élaboration d'un cadre et d'un processus qui détermineront si ceux-ci souhaitent participer au régime national d'assurance-médicaments et la façon dont ils pourraient le faire.

- Le Conseil recommande de poursuivre le dialogue avec les partenaires des Premières Nations, des Inuits et des Métis en vue de réfléchir sur la façon d'intégrer les connaissances et les perspectives des peuples autochtones dans tout le processus de mise en œuvre du régime national d'assurance-médicaments.

Création d'une agence canadienne des médicaments

- Le Conseil recommande que les gouvernements fédéral, provinciaux et territoriaux collaborent à la création d'un nouvel organisme canadien indépendant chargé de surveiller le régime national d'assurance-médicaments. La nouvelle Agence canadienne des médicaments devrait avoir les fonctions suivantes :

- Évaluer l'efficacité clinique des médicaments comparativement aux autres options thérapeutiques;

- Évaluer le rapport coût-efficacité des médicaments comparativement aux autres options thérapeutiques;

- Décider les médicaments et les produits connexes (comme les appareils et les fournitures) que devrait contenir la liste nationale des médicaments assurés;

- Négocier les ententes de prix et d'approvisionnement avec les fabricants;

- Fournir des conseils aux prescripteurs, aux pharmaciens et aux patients sur la meilleure façon d'utiliser les médicaments;

- Surveiller l'innocuité et l'efficacité des médicaments dans le monde réel.

- Le Conseil recommande que les gouvernements fédéral, provinciaux et territoriaux et le public soient représentés dans la gouvernance de l'Agence canadienne des médicaments. Les patients doivent être représentés au conseil d'administration et maintenir des liens appropriés avec les groupes de patients.

- Le Conseil recommande que les gouvernements fédéral, provinciaux et territoriaux collaborent pour déterminer les ressources et l'expertise existantes de Santé Canada, de l'Alliance pharmaceutique pancanadienne, de l'Agence canadienne des médicaments et des technologies de la santé, du Conseil d'examen du prix des médicaments brevetés et des Instituts de recherche en santé du Canada qui devraient être apportées à l'Agence canadienne des médicaments.

- Le Conseil recommande que le nouvel organisme utilise des méthodes rigoureuses fondées sur des données probantes pour évaluer l'efficacité clinique et le rapport qualité-prix des médicaments d'ordonnance afin d'appuyer l'élaboration d'une liste nationale des médicaments.

- Le Conseil recommande que le nouvel organisme élabore et mette en œuvre une liste nationale de médicaments assurés qui soit complète et fondée sur des données probantes pour s'assurer que les patients ont accès aux mêmes médicaments sur ordonnance, peu importe où ils vivent au pays.

- Le Conseil recommande que l'Agence canadienne des médicaments travaille en étroite collaboration avec Santé Canada et les fabricants afin de réduire le temps qu'il faut pour que les médicaments d'ordonnance qui présentent un bon rapport qualité-prix soient inscrits à la liste nationale de médicaments assurés.

- Le Conseil recommande que l'Agence canadienne des médicaments négocie les prix et les arrangements en matière d'approvisionnement avec les fabricants afin que le Canada obtienne les meilleures offres et les prix les plus bas.

- Le Conseil recommande que le nouvel organisme surveille l'innocuité et l'efficacité des médicaments d'ordonnance pour s'assurer qu'ils continuent de profiter aux patients et d'offrir un bon rapport qualité-prix.

- Le Conseil recommande que le nouvel organisme mette en œuvre une stratégie nationale sur les médicaments coûteux pour le traitement des maladies rares afin de permettre l'accès à ces médicaments partout au Canada.

- Le Conseil recommande que le nouvel organisme établisse des rapports publics sur le rendement du régime national d'assurance-médicaments afin de permettre aux gouvernements et à l’organisme de rendre des comptes aux Canadiens.

- Le Conseil recommande que le gouvernement fédéral assure le financement continu du nouvel organisme afin qu'il soit en mesure d'atteindre ses objectifs.

Élaboration d'une liste nationale des médicaments assurés

- Le Conseil recommande que la liste nationale des médicaments assurés soit complète et fondée sur des données probantes afin d'offrir aux patients et aux prescripteurs des choix de traitements efficaces.

- Le Conseil recommande que la liste nationale comprenne des médicaments d'ordonnance tant pour les affections de santé physique que pour les problèmes de santé mentale.

- Le Conseil recommande que la liste nationale offre des options de traitement appropriées pour l'âge, la race, l'origine ethnique, le sexe et le genre, entre autres facteurs, afin de répondre aux besoins de tous les Canadiens.

- Le Conseil recommande que la liste nationale comprenne des médicaments d'ordonnance qui répondent aux besoins particuliers et uniques des enfants et des jeunes, et qu'une stratégie soit élaborée pour assurer la provision de médicaments approuvés et de formulations adéquates pour cette population.

- Le Conseil recommande des politiques de substitution obligatoire des médicaments génériques aux médicaments de marque pour encourager les patients et les prescripteurs à choisir les traitements les plus rentables et pour aider à faire en sorte que le régime national d'assurance-médicaments demeure abordable.

- Le Conseil recommande des politiques de gestion pour les listes de médicaments assurés, qui traitent aussi de la substitution obligatoire des biosimilaires, appuient l'utilisation des biosimilaires et encourageant les patients et les prescripteurs à choisir les traitements les plus rentables pour assurer la viabilité du régime national d'assurance-médicaments. Les prescripteurs et les patients devraient être mieux soutenus par des renseignements réaffirmant l'innocuité, l'efficacité et les avantages des biosimilaires.

- Le Conseil recommande que l'Agence canadienne des médicaments sensibilise davantage les prescripteurs et le public à l'équivalence des médicaments génériques et des médicaments de marque et à la logique derrière l'utilisation accrue des médicaments génériques et biosimilaires pour aider à faire en sorte que le régime d'assurance-médicaments demeure abordable.

Mise en place d'une liste nationale des médicaments assurés — en commençant par les médicaments essentiels

- Le Conseil recommande que les gouvernements fédéral, provinciaux et territoriaux lancent un régime national d'assurance-médicaments en offrant une couverture universelle pour une liste de médicaments essentiels d'ici le 1er janvier 2022.

- Le Conseil recommande que les gouvernements élargissent progressivement la liste initiale pour en faire une liste complète qui sera en place au plus tard le 1er janvier 2027.

- Le Conseil recommande que l'Agence canadienne des médicaments crée un cadre pour déterminer l'ordre dans lequel les médicaments d'ordonnance seront évalués, négociés et inscrits à la liste nationale à mesure qu'elle prendra de l'essor. Le cadre devrait prioriser les produits qui sont déjà couverts par la plupart des régimes publics d'assurance-médicaments, qui répondent aux priorités nationales en matière de santé de la population et qui réduisent la variabilité de l'accès partout au pays.

Stratégie nationale sur la prescription et l'utilisation appropriées des médicaments

- Le Conseil recommande que l'Agence canadienne des médicaments élabore et mette en œuvre une stratégie nationale sur la prescription appropriée afin d'appuyer les prescripteurs et d'aider les patients à mieux comprendre les choix de traitements pharmaceutiques qui s'offrent à eux.

- Le Conseil recommande aux gouvernements fédéral, provinciaux et territoriaux de réglementer les paiements de l'industrie pharmaceutique à des professionnels de la santé et à des établissements de soins de santé ainsi qu'à des groupes de patients, en commençant par rendre obligatoire la divulgation publique de ces paiements.

Stratégie nationale sur les médicaments coûteux pour le traitement des maladies rares

- Le Conseil recommande que le gouvernement fédéral collabore avec les gouvernements provinciaux et territoriaux et avec les patients à l'élaboration d'une stratégie nationale sur les médicaments coûteux pour le traitement des maladies rares afin de favoriser un accès plus uniforme à ces médicaments.

- Dans le cadre de cette stratégie, le Conseil recommande que l'Agence canadienne des médicaments établisse une voie distincte pour l'examen des médicaments coûteux pour le traitement des maladies rares, et forme un groupe d'experts national chargé de travailler avec les patients et leurs cliniciens pour déterminer les médicaments pour maladies rares qui devraient être financés pour des patients définis.

- Le Conseil recommande que l'Agence canadienne des médicaments collabore avec les cliniciens et les patients pour recueillir des données concrètes structurées sur l'effet des médicaments pour les maladies rares sur des patients.

- Le Conseil recommande que l'Agence canadienne des médicaments négocie des ententes de financement fondées sur le rendement avec les fabricants de médicaments pour les maladies rares, aux termes duquel le montant versé au fabricant dépend de l'efficacité du médicament.

- Le Conseil recommande que l'Agence canadienne des médicaments veille à ce que les décisions concernant les médicaments coûteux pour le traitement des maladies rares soient transparentes et clairement communiquées.

Financement du régime national d'assurance-médicaments

- Le Conseil recommande que le gouvernement fédéral fournisse aux provinces et aux territoires un financement à long terme adéquat et prévisible, qui suffit pour couvrir les coûts supplémentaires du régime national d'assurance-médicaments.

- Le Conseil recommande que le financement fédéral du régime national d'assurance-médicaments soit octroyé aux provinces et aux territoires d'une manière juste et transparente, et qu'il réponde aux différents niveaux de besoins des diverses administrations.

- Le Conseil recommande que le financement fédéral du régime national d'assurance-médicaments soit assuré au moyen d'un nouveau transfert ciblé et distinct du Transfert canadien en matière de santé.

- Le Conseil recommande que les provinces et les territoires soient admissibles au financement fédéral lorsqu'ils acceptent les principes et les normes nationales (conditions de couverture) du régime national d'assurance-médicaments.

- Le Conseil recommande que les ententes intergouvernementales de financement du régime national d'assurance-médicaments soient déterminées d'un commun accord par les gouvernements fédéral, provinciaux et territoriaux.

- Le Conseil recommande que les ententes intergouvernementales de financement du régime national d'assurance-médicaments soient révisées tous les cinq à 10 ans.

- Le Conseil recommande que les modifications aux ententes intergouvernementales de financement du régime national d'assurance-médicaments exigent le consentement du Parlement du Canada et d'au moins 70 % des provinces et territoires participants représentant les deux tiers de leur population combinée.

- Le Conseil recommande que la contribution fédérale au régime national d'assurance-médicaments soit financée par les recettes générales, de la même manière que le régime d'assurance-maladie est financé.

Législation

- Le Conseil recommande que le gouvernement fédéral enchâsse les principes et les normes nationales de l'assurance-médicaments dans une loi fédérale, distincte de la Loi canadienne sur la santé, afin de démontrer son engagement continu envers le partenariat sur le régime national d'assurance-médicaments et de prévoir un mécanisme de financement ciblé.

- Le Conseil recommande que la législation fédérale décrive la façon dont les gouvernements travailleront ensemble et partageront les coûts et énumère les responsabilités fédérales ainsi que les étapes nécessaires pour que les gouvernements provinciaux et territoriaux puissent adhérer au régime national d'assurance-médicaments.

Soutien à la transition

- Le Conseil recommande que le gouvernement fédéral aide les gouvernements provinciaux et territoriaux à renforcer leur capacité en matière de programme en vue d'exécuter à l'échelle nationale un régime d'assurance-médicaments.

- Le Conseil recommande que les gouvernements fédéral, provinciaux et territoriaux collaborent avec les assureurs privés, ainsi qu'avec les employeurs et les employés qui bénéficient de leurs services, afin d'assurer une transition harmonieuse vers le régime national d'assurance-médicaments.

- Le Conseil recommande que les assureurs privés soient autorisés à couvrir les quotes-parts ainsi que les médicaments qui ne figurent pas sur la liste nationale des médicaments assurés.

Technologies de l'information et données sur les médicaments

- Le Conseil recommande que le gouvernement fédéral investisse dans les systèmes de technologie de l'information pour s'assurer que les gouvernements provinciaux et territoriaux ont la capacité suffisante pour livrer un régime national d'assurance-médicaments.

- Le Conseil recommande que le gouvernement fédéral investisse dans la collecte de données, y compris du point de vue du genre et de l'équité, afin de combler les lacunes en matière de données et de soutenir la gestion continue du régime national d'assurance-médicaments. Cela devrait inclure des systèmes de données, utilisant possiblement la technologie chaîne de blocs, qui permettent un échange sûr des données avec le consentement et le contrôle des patients.

Mesures fédérales à l'appui d'un régime d'assurance-médicaments

- Le Conseil recommande que le gouvernement fédéral accélère ses efforts pour rationaliser et moderniser son évaluation de l'innocuité, de la qualité et de l'efficacité des médicaments afin que les patients aient un accès plus rapide aux médicaments novateurs.

- Le Conseil recommande que le gouvernement fédéral fasse progresser les démarches visant à renforcer le Règlement sur les médicaments brevetés afin de réduire les prix des médicaments brevetés pour tous les payeurs.

- Le Conseil recommande que le gouvernement fédéral continue de collaborer avec les universités, les hôpitaux de recherche et l'industrie pour soutenir et faire évoluer notre écosystème d'innovation en santé de calibre mondial et veiller à ce que le Canada continue de contribuer au développement de médicaments novateurs et de thérapies connexes.

Chapitre 1 : Introduction

1.1 Le mandat du Conseil

Les médicaments d'ordonnance constituent une partie essentielle des soins de santé. Toutefois, contrairement aux services prodigués par les médecins et les hôpitaux, les médicaments d'ordonnance ne sont pas couverts par le régime public d'assurance-maladie, sauf lorsqu'ils sont utilisés dans les hôpitaux. Ainsi, une partie essentielle de ce système de soins de santé, à d'autres égards si efficace, est financée de façon incohérente et n'est pas également accessible à tous, ce qui fait qu'un trop grand nombre de patients risquent de ne pas obtenir les médicaments dont ils ont besoin. La situation n'a fait qu'empirer avec l'émergence d'un nombre croissant de médicaments spécialisés à coût élevé utilisés pour traiter des maladies chroniques complexes comme la polyarthrite rhumatoïde grave, la sclérose en plaques et le cancer. Ces nouveaux traitements, ainsi qu'un nombre croissant de médicaments ultraspécialisés et extrêmement coûteux pour des maladies rares, menacent de surcharger les programmes d'assurance publics et privés.

Dans son budget de 2018, le gouvernement fédéral a annoncé la création du Conseil consultatif sur la mise en œuvre d'un régime national d'assurance-médicaments (le Conseil). Le mandat du Conseil figure à l'annexe 2. Sa tâche consistait à conseiller le gouvernement sur la mise en place d'un programme national d'assurance pour les médicaments d'ordonnance — connu sous le nom de régime d'assurance-médicaments — qui serait abordable pour les Canadiens, leurs employeurs et les gouvernements. Le gouvernement a demandé au Conseil d'entamer un dialogue avec les Canadiens et a publié un document de réflexionNote de fin 1 exposant un éventail d'options possibles sur la façon de faire progresser un régime national d'assurance-médicaments et soulignant les questions clés que le Conseil devrait aborder dans ses travaux.

Le Conseil a commencé ses travaux sans préférence préconçue pour un modèle particulier et a dirigé une discussion nationale avec les Canadiens — les patients et les soignants, les professionnels de la santé, les gouvernements provinciaux et territoriaux, les peuples autochtones, les experts et les universitaires, le secteur privé et d'autres intervenants — pour déterminer ce qui serait le mieux pour le Canada.

Le Conseil a approfondi ses connaissances en effectuant des recherches sur les aspects fiscaux, économiques et sociaux de l'expérience canadienne et internationale en matière de régime d'assurance-médicaments. Tout ce travail visait à répondre aux trois principales questions sur un régime d'assurance-médicaments dans le document de réflexion du gouvernement fédéral : qui devrait être couvert par un régime national d'assurance-médicaments, quels médicaments devraient être couverts et qui devrait payer pour cela.

1.2 Dialogue national

Pour accomplir son travail, le Conseil s'est rendu dans chaque province et territoire du pays pour entendre des milliers de Canadiens. Dans chaque province et territoire, le Conseil a tenu des tables rondes auxquelles ont participé des patients, des membres de leur famille, des professionnels de la santé et des universitaires, ainsi que des représentants d'organismes de soins de santé, d'entreprises, de syndicats, de l'industrie pharmaceutique, d'assureurs privés et de fournisseurs d'avantages sociaux. Dans le cadre de discussions structurées, ils ont exprimé leurs points de vue sur ce à quoi pourrait ressembler un régime d'assurance-médicaments.

Les efforts visant à entendre les opinions des Canadiens sur un régime national d'assurance-médicaments ne se sont pas arrêtés là. À Vancouver, Toronto et Halifax, le Conseil a tenu des assemblées publiques auxquelles tout membre du public pouvait assister. Des séances en petits groupes ont été organisées avec des Canadiens qui n'avaient qu'une assurance-médicaments limitée ou aucune assurance pour faire en sorte d'entendre leurs voix.

Le Conseil croyait fermement que nous devions examiner la question de l'assurance-médicaments au Canada du point de vue de ceux qui ont un vécu bien précis : les patients et leurs familles. Des séances d'engagement ont été spécialement consacrées aux patients et aux groupes de défense des droits des patients qui servent de porte-parole pour les Canadiens vivant avec un large éventail d'affections de santé. De plus, des patients et des représentants de groupes de patients représentaient au moins le quart des participants aux tables rondes du Conseil qui ont eu lieu dans l'ensemble du pays. Certains des récits que les patients ont partagés avec le Conseil paraissent dans ce rapport.