Subvention d’urgence du Canada pour le loyer

Document d'information

Le 5 novembre 2020

Le 9 octobre dernier, le gouvernement a proposé la Subvention d'urgence du Canada pour le loyer afin d'offrir un soutien direct aux entreprises, aux organismes à but non lucratif et aux organismes de bienfaisance qui sont toujours touchés économiquement par la pandémie de la COVID-19. La nouvelle subvention pour le loyer serait offerte rétroactivement pour la période du 27 septembre 2020 au mois de juin 2021.

Le gouvernement présente les détails proposés pour les 12 premières semaines du programme, soit jusqu'au 19 décembre 2020. À plusieurs égards, le programme proposé serait le reflet de la Subvention salariale d'urgence du Canada, de manière à constituer un programme simple et facile à comprendre pour les organismes touchés admissibles. La nouvelle subvention pour le loyer serait versée directement aux locataires et aux propriétaires d'immeubles admissibles, sans que les propriétaires d'emplacements locatifs soient tenus de participer au programme.

Le présent document d'information fournit des renseignements à l'intention des organismes qui ont subi une baisse de revenus et qui pourraient être admissibles à la Subvention d'urgence du Canada pour le loyer. Si votre organisme a fait l'objet d'une ordonnance de santé publique émise en vertu des lois du Canada, d'une province ou d'un territoire (y compris les ordonnances émises par une municipalité ou une autorité de santé publique régionale en vertu de l'une de ces lois), vous pourriez aussi avoir droit à des ressources supplémentaires en vertu de la nouvelle mesure de soutien en cas de confinement .

Subvention pour le loyer à l'intention des organismes touchés par la crise

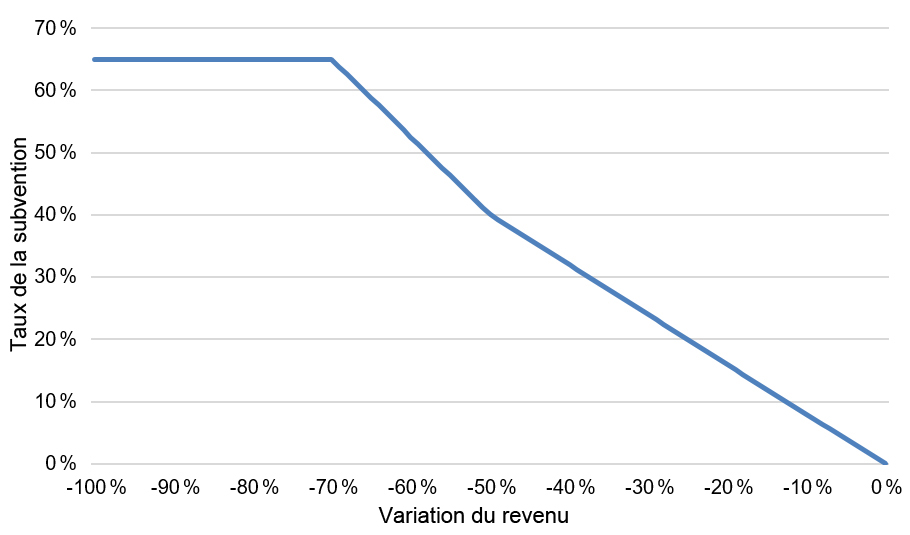

Aux termes de la nouvelle subvention pour le loyer proposée, les organismes admissibles qui ont vu leurs revenus baisser pourraient obtenir une subvention à l'égard de leurs dépenses admissibles. Comme le montrent le tableau 1 et la figure 1 ci-dessous, le taux de base maximal de la subvention serait de 65 %, pour les organismes dont les revenus ont baissé d'au moins 70 %. Le taux de base serait réduit à 40 % dans le cas des organismes dont les revenus ont baissé de 50 %; il diminuerait ensuite graduellement jusqu'à zéro, soit le taux pour les organismes qui n'ont connu aucune baisse des revenus. Cette structure des taux correspond à celle de la Subvention salariale d'urgence du Canada.

| Baisse des revenus | Taux de la subvention de base |

|---|---|

| 70 % et plus | 65 % |

| De 50 % à 69 % | 40 % + (Baisse des revenus – 50 %) × 1,25 (p. ex., 40 % + (Baisse des revenus de 60 % – 50 %) × 1,25 = Taux de subvention de 52,5 %) |

| De 1 % à 49 % | (p. ex., Baisse des revenus de 25 % × 0,8 = Taux de subvention de 20 %) |

Figure 1

Dépenses admissibles

Les dépenses admissibles pour un emplacement pendant une période admissible comprendraient le loyer commercial, les impôts fonciers (y compris les taxes scolaires et municipales), l'assurance de biens et les intérêts sur les prêts hypothécaires commerciaux (sous réserve de plafonds) relativement à un immeuble admissible, moins les revenus tirés de la sous-location. Les taxes de vente (comme la taxe sur les produits et services/taxe de vente harmonisée [TPS/TVH]) sur ces coûts ne feraient pas partie des dépenses admissibles.

Seules les dépenses engagées en vertu d'accords conclus par écrit avant le 9 octobre 2020 (ou de la prolongation de ces accords) et liées à des immeubles situés au Canada seraient considérées comme des dépenses admissibles. Les dépenses liées à un immeuble résidentiel utilisé par le contribuable (p. ex., sa résidence ou son chalet) ne seraient pas admissibles. Les paiements effectués entre des entités ayant un lien de dépendance ne seraient pas compris dans les dépenses admissibles. Les frais d'intérêt hypothécaire relatifs à un immeuble utilisé principalement pour tirer un revenu de location direct ou indirect d'entités n'ayant pas de lien de dépendance ne seraient pas admissibles.

Entités admissibles

Les critères d'admissibilité de la nouvelle subvention pour le loyer seraient généralement harmonisés à ceux du programme de la Subvention salariale d'urgence du Canada. Les entités admissibles comprennent les particuliers, les sociétés et fiducies imposables, les organismes à but non lucratif et les organismes de bienfaisance enregistrés. Les institutions publiques ne sont généralement pas admissibles à la subvention. Les entités admissibles comprennent également les groupes suivants :

- les sociétés de personnes détenues à concurrence de 50 % par des membres non admissibles;

- les sociétés appartenant à un gouvernement autochtone qui exploitent une entreprise, ainsi que les sociétés de personnes dont les associés sont des gouvernements autochtones et des entités admissibles;

- les associations canadiennes enregistrées de sport amateur;

- les organisations journalistiques enregistrées;

- les collèges non publics et les écoles non publiques, y compris les établissements qui offrent des services spécialisés, comme les écoles de formation artistique, les écoles de conduite, les écoles de langue ou les écoles de pilotage.

De plus, les entités admissibles doivent satisfaire à l'un des critères suivants :

- être titulaire d'un compte de paye en date du 15 mars 2020 ou avoir recouru aux services d'un fournisseur de services de paye;

- avoir un numéro d'entreprise en date du 27 septembre 2020 (et convaincre l'Agence du revenu du Canada que la subvention pour le loyer est demandée de bonne foi);

- d'autres conditions pouvant être établies à l'avenir.

Calcul des revenus

- Aux fins de la subvention pour le loyer, les revenus d'une entité sont les revenus qu'elle tire de ses activités ordinaires au Canada auprès de sources indépendantes, déterminés au moyen de sa méthode comptable normale. Les revenus excluent ceux provenant de postes extraordinaires et les montants à titre de capital.

- En ce qui concerne les organismes de bienfaisance enregistrés et les organismes à but non lucratif, le calcul prend en compte la plupart des formes de revenus, à l'exclusion de ceux provenant de personnes avec qui ils ont un lien de dépendance. Ces organismes sont autorisés à choisir d'inclure ou non les revenus provenant de sources gouvernementales dans le calcul. Une fois choisie, l'approche utilisée devra être appliquée tout au long de la durée du programme.

- Des règles spéciales de calcul des revenus sont prévues afin de tenir compte de certaines opérations entre entités ayant un lien de dépendance, comme la vente par une entité de la totalité de sa production à une société liée qui, à son tour, tire des revenus provenant de sources dont elle est indépendante.

- Les groupes affiliés qui ne calculent habituellement pas leurs revenus sur une base consolidée peuvent choisir de le faire.

Périodes de référence du critère de la baisse des revenus

Par ailleurs, une entité pourrait choisir de calculer sa baisse des revenus en comparant ses revenus du mois de référence actuel à la moyenne de ses revenus de janvier et février 2020.

Une fois qu'une entité a choisi l'approche générale ou l'autre approche, elle serait tenue d'utiliser cette même approche pour chacune des trois périodes. L'approche choisie s'appliquerait à la fois à la Subvention salariale d'urgence du Canada et à la Subvention d'urgence du Canada pour le loyer.

Pour déterminer le taux de sa subvention de base, une entité admissible utiliserait le plus élevé des pourcentages suivants : sa baisse des revenus durant la période en cours, et sa baisse des revenus durant la période admissible précédente. Cette façon de procéder offre aux entreprises l'avantage de la certitude quant au taux minimum prévu de la subvention, et elle correspond à l'usage du programme de la Subvention salariale d'urgence du Canada.

| Période admissible | Approche générale | Autre approche | |

|---|---|---|---|

| Période 8 | Du 27 septembre au 24 octobre 2020 | Octobre 2020 par rapport à octobre 2019; ou septembre 2020 par rapport à septembre 2019 | Octobre ou septembre 2020 par rapport à la moyenne de janvier et février 2020 |

| Période 9 | Du 25 octobre au 21 novembre 2020 | Novembre 2020 par rapport à novembre 2019; ou octobre 2020 par rapport à octobre 2019 | Novembre ou octobre 2020 par rapport à la moyenne de janvier et février 2020 |

| Période 10 | Du 22 novembre au 19 décembre 2020 | Décembre 2020 par rapport à décembre 2019; ou novembre 2020 par rapport à novembre 2019 | Décembre ou novembre 2020 par rapport à la moyenne de janvier et février 2020 |

| Nota – Par souci de simplicité, les numéros de période correspondent à ceux de la Subvention salariale d'urgence du Canada. La période 8 du programme de la subvention salariale serait la première période pendant laquelle la subvention pour le loyer serait en vigueur. | |||

Toutes les demandes devront être présentées dans les 180 jours suivant la fin de la période visée.

Comment les organisations profiteront de la mesure

Exemple 1

Sandy est propriétaire d'une boutique d'articles de cuisine. La boutique a été fermée au cours des premières phases de la pandémie, en mars et en avril, mais elle a rouvert depuis. Appliquant de nouvelles mesures de sécurité, Sandy limite le nombre de clients qui peuvent se trouver dans son magasin en même temps. En septembre et en octobre, ses revenus ont diminué de 25 % par rapport aux mêmes mois de l'an dernier. Elle a engagé des coûts de location admissibles de 5 000 $ pendant la première période de la subvention pour le loyer. Pour cette période, elle serait admissible à une subvention pour le loyer de 20 % (1 000 $).

Exemple 2

Matt est propriétaire d'une chaîne locale de trois restaurants. Ses revenus ont baissé de 40 % en septembre et de 60 % en octobre par rapport à pareille date l'an dernier, à cause de restrictions liées à la capacité des salles à manger et de la baisse de l'achalandage des terrasses qu'a apportée le temps plus frais. Matt a engagé des coûts de location de 30 000 $ pendant la première période de la subvention pour le loyer. Il serait admissible à une subvention pour le loyer de 52,5 % (15 750 $).

Exemple 3

Le groupe MovieCastle est une chaîne de six cinémas. MovieCastle est propriétaire à 100 % de tous les cinémas, dont chacun est constitué en personne morale distincte. En septembre, les revenus du groupe ont baissé de 70 % et en octobre, ils ont baissé de plus de 80 %. MovieCastle et ses sociétés ont engagé des frais de location de 600 000 $ pour la période visée.

Aux fins de la subvention pour le loyer, le groupe MovieCastle serait admissible à un taux de subvention de base de 65 % relativement à des dépenses de loyer maximales de 300 000 $ par période. À chaque emplacement, seule la première tranche de 75 000 $ des frais de location serait admissible à la subvention. Les six membres du groupe décident de se répartir de manière égale le montant maximal de 300 000 $ pour le groupe; chacun pourrait donc déclarer des dépenses admissibles de 50 000 $. Le montant total de la subvention du groupe s'élèverait à 195 000 $ (soit 65 % de 300 000 $).