Mesure de soutien en cas de confinement pour les entreprises qui font face à d’importantes restrictions de santé publique

Document d'information

Le 5 novembre 2020

Le 9 octobre dernier, le gouvernement a proposé de nouvelles mesures de soutien direct ciblées pour les entreprises, les organismes à but non lucratif et les organismes de bienfaisance qui font face à des difficultés économiques continues pendant la deuxième vague de la pandémie de la COVID-19. Pour les organismes qui sont assujettis à un confinement et qui doivent fermer leurs portes ou limiter de façon considérable leurs activités en raison d'une ordonnance de santé publique émise en vertu des lois du Canada, d'une province ou d'un territoire (y compris les ordonnances émises par une municipalité ou une autorité de santé publique régionale en vertu de l'une de ces lois), le gouvernement a proposé un supplément dans le cadre de la nouvelle Subvention d'urgence du Canada pour le loyer afin de leur offrir un soutien supplémentaire lorsqu'ils font face à des mesures de confinement.

La nouvelle mesure de soutien en cas de confinement serait offerte rétroactivement du 27 septembre 2020 jusqu'au mois de juin 2021 pour les périodes où les entreprises ont fait face à des restrictions de santé publique admissibles. Le gouvernement présente les détails proposés pour les 12 premières semaines du programme proposé, soit jusqu'au 19 décembre 2020. Le programme proposé s'harmoniserait avec de nombreux aspects de la Subvention salariale d'urgence du Canada afin de fournir un soutien simple et facile à comprendre directement aux locataires et aux propriétaires d'immeubles.

Le présent document d'information fournit des renseignements à l'intention des organismes qui ont été durement touchés par des restrictions de santé publique et qui pourraient être admissibles à un soutien supplémentaire relativement à certaines dépenses locatives ou foncières. Si votre organisme n'est pas visé par des restrictions de confinement de santé publique, mais que vous éprouvez actuellement une baisse de revenus, vous pourriez tout de même être admissible à la Subvention d'urgence du Canada pour le loyer.

Subvention de base pour le loyer à l'intention des organismes touchés par la crise

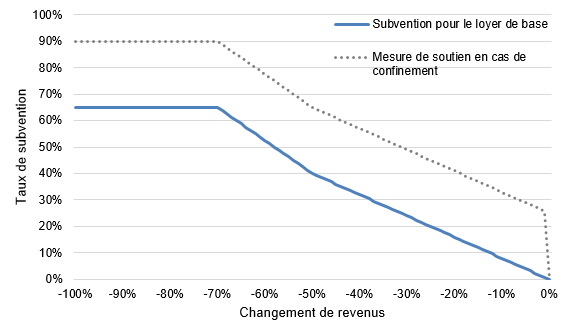

Aux termes de la nouvelle Subvention d'urgence du Canada pour le loyer, les organismes admissibles qui ont vu leurs revenus baisser pourraient obtenir une subvention à l'égard de certaines dépenses. Comme le montrent le tableau 1 et la figure 1, le taux de base maximal serait de 65 % pour les organismes dont les revenus ont baissé d'au moins 70 %. Le taux de base serait réduit à 40 % dans le cas des organismes dont les revenus ont baissé de 50 %; il diminuerait ensuite graduellement jusqu'à zéro, soit le taux pour les organismes qui n'ont connu aucune baisse des revenus. Cette structure des taux correspond à celle de la Subvention salariale d'urgence du Canada pour les périodes correspondantes.

Mesure de soutien en cas de confinement pour les emplacements durement touchés par des restrictions de santé publique

La nouvelle mesure de soutien en cas de confinement, au taux de 25 %, serait offerte aux organismes situés dans des emplacements qui doivent temporairement fermer leurs portes ou dont les activités sont durement touchées temporairement par une ordonnance de santé publique émise en vertu des lois du Canada, d'une province ou d'un territoire. Cela comprendrait la fermeture d'un emplacement en raison d'une éclosion de COVID-19 (déclarée par une autorité de santé publique provinciale, territoriale ou régionale). La mise sur pied de cette mesure donne suite à un engagement du discours du Trône visant à fournir un soutien financier direct aux entreprises qui ont fermé leurs portes temporairement en raison d'une décision des autorités de santé publique locales.

Plus précisément, une restriction de santé publique s'entendrait d'une ordonnance qui répond à toutes les conditions suivantes :

- elle est émise en vertu des lois du Canada, d'une province ou d'un territoire (ce qui comprend les ordonnances émises par une autorité municipale ou régionale en vertu de l'une de ces lois) en réponse à la pandémie de la COVID-19;

- sa portée est limitée en fonction de facteurs comme des limites géographiques déterminées, un type d'entreprise ou d'autre activité, ou des risques associés à un emplacement particulier;

- le non-respect de l'ordonnance constitue une infraction fédérale, provinciale ou territoriale, ou il peut entraîner l'imposition d'une sanction administrative pécuniaire ou d'une autre sanction imposée par le gouvernement du Canada, une province ou un territoire;

- elle ne résulte pas d'une violation d'une ordonnance qui répond aux conditions susmentionnées;

- elle est en vigueur pendant une période d'au moins une semaine et entraîne l'arrêt complet d'une partie ou la totalité des activités de l'entité admissible à l'immeuble admissible ou des activités liées à cet immeuble. En d'autres termes, les limites viseraient le type d'activité plutôt que la mesure dans laquelle une activité peut être exercée, ou les périodes pendant lesquelles une activité peut être exercée.

Pour qu'un organisme puisse bénéficier de la mesure de soutien en cas de confinement à l'égard d'un immeuble admissible, les conditions suivantes doivent s'appliquer :

- l'organisme est admissible à la Subvention d'urgence du Canada pour le loyer de base;

- l'ordonnance de santé publique exige que l'organisme prenne l'une ou l'autre des mesures suivantes :

- fermer complètement l'emplacement,

- cesser une partie ou la totalité de ses activités à l'emplacement, et il est raisonnable de conclure que, pendant la période de référence antérieure à la pandémie, les activités interrompues comptaient pour au moins environ 25 % des revenus de l'entité à cet emplacement.

Si l'organisme est assujetti à une restriction de santé publique et qu'il doit cesser ses activités pendant une partie seulement de la période admissible, la mesure de soutien en cas de confinement serait calculée au prorata du nombre de jours pendant lesquels l'emplacement pertinent a été touché.

Les exemples suivants illustrent certaines circonstances courantes où l'immeuble (l'emplacement) d'un organisme admissible à la subvention de base pourrait être admissible aux fins de la mesure de soutien en cas de confinement :

- Restrictions des services en salle à manger : un restaurant qui gagne habituellement environ 25 % ou plus de ses revenus en offrant des services en salle à manger pourrait être admissible en raison de la fermeture de sa salle à manger, même s'il remplace ces services par les commandes à emporter pour compenser en partie la perte de revenus causée par l'interruption des services en salle à manger.

- Fermeture des bars : un bar qui doit fermer ses portes en raison d'une restriction régionale de santé publique, et qui cesse ses activités car il prévoit une faible demande en commandes à emporter, pourrait être admissible.

- Fermeture des centres de conditionnement physique : un centre de conditionnement physique qui offre des cours de conditionnement de groupe et dont la fermeture est ordonnée pourrait être admissible, et ce, même si, par exemple, il passe à des cours en ligne.

- Fermeture des magasins de vente au détail : un magasin de vente au détail qui est tenu de fermer son emplacement dans un centre commercial, mais qui continue d'offrir des services de vente en ligne et de ramassage à l'auto pourrait être admissible dans la mesure où ses ventes en magasin représentent normalement au moins environ 25 % de ses revenus.

- Restrictions des types de services personnels : un salon d'esthétique qui, avant la pandémie, tirait la plupart de ses revenus de services que l'on ne peut pas offrir en portant un masque et qui ne peut plus les offrir en raison d'une restriction de santé publique pourrait être admissible.

- Autres fermetures de certaines activités intérieures : un cinéma ou un musée interactif dont la fermeture est ordonnée serait admissible.

- Fermeture en cas d'éclosion de COVID-19 dans les locaux : une soupe populaire qui doit fermer ses portes en raison d'une restriction spécifique de santé publique découlant du fait qu'un certain nombre de ses employés ont contracté la COVID-19 serait admissible.

Les exemples suivants illustrent certaines circonstances courantes où un organisme ne serait généralement pas admissible à la mesure de soutien en cas de confinement :

- Réduction des heures d'ouverture : un bar assujetti à une restriction exigeant que les bars d'une région ferment leurs portes au plus tard à 22 h chaque soir ne serait pas admissible, car il ne serait pas tenu de cesser ses activités pendant au moins une semaine.

- Exigences relatives à la distanciation physique : un restaurant qui tire la majorité de ses revenus de services offerts en salle à manger ne serait pas admissible à la suite d'une restriction de santé publique qui limite le nombre de clients à six par table, car il pourrait continuer à offrir des services en salle à manger.

- Restrictions des déplacements : un gîte touristique qui connaît une diminution de sa clientèle en raison de restrictions de déplacements ne serait pas admissible, car il peut continuer à fonctionner et il n'y a aucune ordonnance l'obligeant à cesser ses activités.

- Réduction du nombre de clients servis à la fois : un cinéma qui est tenu de limiter le nombre de clients admis en même temps ne serait pas admissible, car il ne serait pas tenu de cesser ses activités.

- Violation d'une ordonnance de santé publique : une usine qui doit fermer ses portes en raison d'une violation d'une restriction de santé publique ne serait pas admissible, car la fermeture résulte d'une infraction à une ordonnance de santé publique.

| Baisse des revenus | Taux de la subvention de base | Mesure de soutien en cas de confinement |

|---|---|---|

| 70 % et plus | 65 % | 25 % |

| De 50 % à 69 % | 40 % + (Baisse des revenus – 50 %) × 1,25 (p. ex., 40 % + (Baisse des revenus de 60 % – 50 %) × 1,25 = Taux de subvention de 52,5 %) |

25 % |

| De 1 % à 49 % | Baisse des revenus × 0,8 (p. ex., Baisse des revenus de 25 % × 0,8 = Taux de subvention de 20 %) |

25 % |

Figure 1

Dépenses admissibles

Les dépenses admissibles à l'égard d'un immeuble admissible pendant une période admissible comprendraient le loyer commercial, les impôts fonciers (y compris les taxes scolaires et municipales), l'assurance de biens et les intérêts sur les prêts hypothécaires commerciaux (sous réserve de plafonds), moins les revenus tirés de la sous-location. Les taxes de vente (comme la taxe sur les produits et services/taxe de vente harmonisée [TPS/TVH]) associées à ces coûts ne feraient pas partie des dépenses admissibles.

Seules les dépenses engagées en vertu d'accords conclus par écrit avant le 9 octobre 2020 (ou de la prolongation de ces accords) et liées à des immeubles situés au Canada seraient considérées comme des dépenses admissibles. Les dépenses liées à un immeuble résidentiel utilisé par le contribuable (p. ex., sa résidence ou son chalet) ne seraient pas admissibles. Les paiements effectués entre des entités ayant un lien de dépendance ne seraient pas compris dans les dépenses admissibles. Les frais d'intérêt hypothécaire relatifs à un immeuble utilisé principalement pour tirer un revenu de location direct ou indirect d'entités n'ayant pas de lien de dépendance ne seraient pas admissibles.

Les dépenses pour chaque période admissible seraient assujetties à un plafond de 75 000 $ par emplacement et à un plafond global de 300 000 $, que les entités affiliées se partageraient. Aux fins de la nouvelle mesure de soutien en cas de confinement à l'intention des organismes touchés par des restrictions de santé publique, les dépenses admissibles seraient plafonnées à 75 000 $ par emplacement, mais aucun plafond global ne s'appliquerait.

Entités admissibles

Les critères d'admissibilité seraient généralement harmonisés à ceux du programme de la Subvention salariale d'urgence du Canada. Les entités admissibles comprennent les particuliers, les sociétés et fiducies imposables, les organismes à but non lucratif et les organismes de bienfaisance enregistrés. Les institutions publiques ne sont généralement pas admissibles à la subvention. Les entités admissibles comprennent également les groupes suivants :

- les sociétés de personnes détenues à concurrence de 50 % par des membres non admissibles;

- les sociétés appartenant à un gouvernement autochtone qui exploitent une entreprise, ainsi que les sociétés de personnes dont les associés sont des gouvernements autochtones et des entités admissibles;

- les associations canadiennes enregistrées de sport amateur;

- les organisations journalistiques enregistrées;

- les collèges non publics et les écoles non publiques, y compris les établissements qui offrent des services spécialisés, comme les écoles de formation artistique, les écoles de conduite, les écoles de langue ou les écoles de pilotage.

De plus, les entités admissibles doivent satisfaire à l'un des critères suivants :

- être titulaire d'un compte de paye en date du 15 mars 2020 ou avoir recouru aux services d'un fournisseur de services de paye;

- avoir un numéro d'entreprise en date du 27 septembre 2020 (et convaincre l'Agence du revenu du Canada que la subvention pour le loyer est demandée de bonne foi);

- d'autres conditions pouvant être établies à l'avenir.

Calcul des revenus

La méthode de calcul des revenus serait la même que celle du programme de la Subvention salariale d'urgence du Canada.

- Aux fins de la subvention pour le loyer, les revenus d'une entité sont les revenus qu'elle tire de ses activités ordinaires au Canada auprès de sources indépendantes, déterminés au moyen de sa méthode comptable normale. Les revenus excluent les revenus provenant de postes extraordinaires et des montants à titre de capital.

- En ce qui concerne les organismes de bienfaisance enregistrés et les organismes à but non lucratif, le calcul prend en compte la plupart des formes de revenus, à l'exclusion de ceux provenant de personnes avec qui ils ont un lien de dépendance. Ces organismes sont autorisés à choisir d'inclure ou non les revenus provenant de sources gouvernementales dans le calcul. Une fois choisie, l'approche utilisée devra être appliquée tout au long de la durée du programme.

- Des règles spéciales de calcul des revenus sont prévues afin de tenir compte de certaines opérations entre entités ayant un lien de dépendance, comme la vente par une entité de la totalité de sa production à une société liée, qui, à son tour, tire des revenus provenant de sources dont elle est indépendante.

- Les groupes affiliés qui ne calculent normalement pas leurs revenus sur une base consolidée peuvent choisir de le faire.

Périodes de référence du critère de la baisse des revenus

L'admissibilité serait généralement déterminée en fonction de la variation des revenus mensuels d'une entité admissible, d'une année à l'autre, pour le mois civil applicable.

Par ailleurs, une entité pourrait choisir de calculer sa baisse des revenus en comparant ses revenus du mois de référence actuel et la moyenne de ses revenus de janvier et février 2020.

Une fois qu'une entité a choisi l'approche générale ou l'autre approche, elle serait tenue d'utiliser cette même approche pour chacune des trois périodes. L'approche choisie s'appliquerait à la fois à la Subvention salariale d'urgence du Canada de base et à la Subvention d'urgence du Canada pour le loyer.

Pour déterminer le taux de sa subvention de base, une entité admissible utiliserait le plus élevé des pourcentages suivants : sa baisse des revenus durant la période en cours, et sa baisse des revenus durant la période admissible précédente. Cette façon de procéder offre aux entreprises l'avantage de la certitude quant au taux minimum prévu de la subvention, et elle correspond à l'usage du programme de la Subvention salariale d'urgence du Canada.

Le tableau 2 ci-dessous présente chaque période admissible et les périodes de référence correspondantes pour déterminer la variation des revenus.

| Période admissible | Approche générale | Approche alternative | |

|---|---|---|---|

| Période 8 | Du 27 septembre au 24 octobre 2020 | Octobre 2020 par rapport à octobre 2019, ou septembre 2020 par rapport à septembre 2019 | Octobre 2020 ou septembre 2020 par rapport à la moyenne de janvier et de février 2020 |

| Période 9 | Du 25 octobre au 21 novembre 2020 | Novembre 2020 par rapport à novembre 2019, ou octobre 2020 par rapport à octobre 2019 | Novembre 2020 ou octobre 2020 par rapport à la moyenne de janvier et de février 2020 |

| Période 10 | Du 22 novembre au 19 décembre 2020 | Décembre 2020 par rapport à décembre 2019, ou novembre 2020 par rapport à novembre 2019 | Décembre 2020 ou novembre 2020 par rapport à la moyenne de janvier et de février 2020 |

| Nota – Par souci de simplicité, les numéros de période correspondent à ceux de la Subvention salariale d'urgence du Canada. La période 8 du programme de la subvention salariale serait la première période pendant laquelle la subvention pour le loyer serait en vigueur. | |||

Toutes les demandes devront être présentées dans les 180 jours suivant la fin de la période visée.

Le coût estimé pour les trois premières périodes du programme de la subvention pour le loyer, y compris la nouvelle mesure de soutien en cas de confinement pour les emplacements durement touchés par des restrictions de santé publique, s'élève à 2,2 milliards de dollars en 2020-2021.

Avantages pour les organismes

Sonia est la propriétaire d'un centre de conditionnement physique qui a été mis en confinement le 20 septembre en vertu d'une ordonnance provinciale. En septembre, ses revenus ont baissé de 50 % en raison des mesures de distanciation physique, et ses revenus d'octobre baisseront à zéro. Ses dépenses de loyer pour la période s'élèvent à 10 000 $. Sonia sera admissible à la mesure de soutien en cas de confinement de 25 %, soit 2 500 $. Elle recevra également une subvention de base pour le loyer de 65 %, soit 6 500 $, pour un total combiné de 9 000 $.

Exemple 2

Restaurants Inc. est une chaîne de restaurants comptants 10 emplacements. En septembre, ses revenus avaient baissé de 70 %, et, en octobre, ses revenus avaient baissé de plus de 80 % lorsque les salles à manger de 6 des 10 emplacements eurent fermé le 10 octobre en raison d'une ordonnance de santé publique régionale. La chaîne a engagé des coûts de location de 400 000 $ pour la période, dont 120 000 $ pour les six emplacements fermés aux termes de l'ordonnance de santé publique. En vertu de la subvention pour le loyer, elle serait admissible à un taux de subvention de base de 65 %, plus la nouvelle mesure de soutien en cas de confinement de 25 % pour les six emplacements fermés pendant les jours où ils ont été touchés par l'ordonnance (dans ce cas, 15 des 28 jours de la période). Comme le montre le tableau 3 ci-dessous, Restaurants Inc. pourra bénéficier de la subvention de base et de la mesure de soutien en cas de confinement. La subvention de base s'appliquerait à une somme de 300 000 $ en dépenses admissibles (le plafond mensuel), ce qui représenterait une somme de 195 000 $. La mesure de soutien en cas de confinement est assujettie au plafond par emplacement, ce qui signifie qu'elle s'appliquerait à 120 000 $ en dépenses admissibles (20 000 $ × 6), et est calculée au prorata du nombre de jours pendant la période admissible où l'entreprise a été touchée par l'ordonnance de santé publique. Par conséquent, la somme qui serait versée aux termes de la mesure de soutien en cas de confinement serait de 16 071 $ (120 000 $ × 25 % × 15/28). Cela donnerait lieu à une subvention pour le loyer totalisant 211 071 $ pour le mois d'octobre.

| Taux de subvention | Dépenses admissibles | Jours admissibles | Subvention | |

|---|---|---|---|---|

| Subvention pour le loyer de base | 65 % | 300 000 $ | 28 | 65 % x 300 000 $ = 195 000 $ |

| Mesure de soutien en cas de confinement | 25 % | 20 000 $ x 6 = 120 000 $ | 15/28 | 25 % x 120 000 $ x 15/28 = 16 071 $ |

| Total | 211 071 $ |