L’équité fiscale pour chaque génération

Document d'information

Le Canada est l'un des pays les plus riches du monde. Depuis des générations, c'est un endroit où l'on peut assurer, à soi-même et à ses enfants, un avenir meilleur. Il en est ainsi surtout en raison de l'engagement du Canada à l'égard d'une fiscalité progressive. Pour créer une économie équitable, il faut que tout le monde paie sa juste part d'impôts. Afin de rétablir l'équité pour chaque génération, le gouvernement investit dans le logement; dans la création de l'économie propre et novatrice du futur; dans les services de garde d'enfants, les soins de santé, les soins dentaires, et le régime d'assurance médicaments; dans la sécurité du Canada, dans le futur du Canada. Le gouvernement prend ces mesures afin que les jeunes puissent avoir les mêmes possibilités que les générations qui les ont précédés. La réussite future du Canada dépend de leur réussite. Il est simplement juste que les personnes ayant profité le plus des occasions offertes par le Canada contribuent à ces investissements importants.

Améliorer l'équité fiscale

Les Canadiennes et les Canadiens paient de l'impôt sur le revenu tiré de leur emploi. À l'heure actuelle, cependant, ils ne paient de l'impôt que sur 50 % des gains en capital, ce qui représente le bénéfice généralement réalisé lorsqu'un actif, comme des actions, est vendu. C'est l'avantage fiscal sur les gains en capital – et cet avantage est plus marqué au Canada que dans tout autre pays du G7.

Même si l'ensemble de la population peut bénéficier de l'avantage fiscal sur les gains en capital, les riches, qui, de manière générale, gagnent relativement plus de revenus des gains en capital, en tirent des avantages disproportionnés par rapport à la classe moyenne.

En vertu des règles actuelles, des personnes riches peuvent bénéficier d'un taux marginal d'imposition plus faible sur leurs gains en capital que ce que les travailleuses et les travailleurs de la classe moyenne doivent payer sur leurs gains. Par exemple, une infirmière en Ontario gagnant 70 000 $ serait assujettie à un taux marginal fédéral-provincial combiné de 29,7 %. En comparaison, une personne riche de l'Ontario dont le revenu s'élève à un million de dollars se verrait imposer un taux marginal d'imposition de 26,8 % sur ses gains en capital. C'est injuste.

L'équité fiscale est importante pour chaque génération, particulièrement pour les jeunes Canadiennes et Canadiens. En 2021, seulement environ 5 % des personnes de moins de 30 ans avaient des gains en capital. En 2025, seulement 0,01 % des Canadiens de moins de 30 ans devraient réaliser des gains en capital supérieurs au seuil annuel de 250 000 $.

Le budget de 2024 propose une augmentation des impôts sur les gains en capital pour la tranche de 0,13 % des plus riches

Pour rendre le régime canadien plus équitable, le taux d'inclusion — la portion de gains en capital qui est imposable — pour les gains en capital des personnes qui déclarent annuellement plus de 250 000 $ en gains en capital passera de la moitié aux deux tiers. Pour les contribuables dont les gains en capital sont inférieurs à 250 000 $ au cours de l'année, la partie imposable demeurera 50 % de ces gains en capital.

De plus, le taux d'inclusion sera augmenté aux deux tiers pour tous les gains en capital réalisés par les sociétés et les fiducies.

Les nouvelles règles s'appliqueront aux gains en capital réalisés à compter du 25 juin 2024.

La vente d'une résidence principale restera exonérée de l'impôt sur les gains en capital.

Exemple de particulier à revenu élevé

Un particulier à revenu élevé vivant en Ontario dont le salaire s'élève à 400 000 $ déclare également un gain de 300 000 $ de la vente d'une deuxième résidence. En vertu des règles actuelles, il doit payer de l'impôt sur le revenu sur 50 % de ce gain en capital, soit 150 000 $.

S'il devait déclarer le même gain en capital en 2025, il devra désormais payer de l'impôt sur 158 333 $ de son gain ([50 % x 250 000 $ = 125 000 $] plus [2/3 x 50 000 $ = 33 333 $] = 158 333 $).

Comme son revenu élevé fait qu'il se retrouve avec le taux d'imposition marginal le plus élevé, l'imposition de ses gains en capital lui coûtera 4 461 $ de plus par année, en impôt sur le revenu fédéral-provincial combiné.

L'impôt sur le revenu des particuliers sur les gains en capital demeurera le même pour 99,87 % des Canadiennes et des Canadiens.

L'an prochain, on prévoit que 28,5 millions de personnes n'auront pas de revenu tiré de gains en capital, et que 3 millions de personnes toucheront des gains en capital en deçà du seuil annuel de 250 000 $. Seulement 0,13 % des personnes, dont le revenu moyen est de 1,42 million de dollars, devraient payer plus d'impôt sur le revenu des particuliers sur leurs gains en capital au cours d'une année donnée.

Environ 12 % des entreprises canadiennes auraient un taux d'inclusion plus élevé sur leurs gains en capital.

Les personnes de la classe moyenne continueront à bénéficier du seuil annuel de 250 000 $, de comptes d'épargne libre d'impôt, de l'exemption pour résidence principale et des exemptions pour les régimes de pension agréés.

Les gains en capital d'une résidence principale demeureront non imposables afin de s'assurer que les Canadiennes et les Canadiens ne paient pas d'impôt sur les gains en capital lors de la vente de leur chez-soi. Tout gain que les contribuables obtiennent à la vente de leur chez-soi restera exonéré d'impôt.

Les gains en capital générés à l'intérieur d'un régime enregistré d'épargne-retraite, d'un compte d'épargne libre d'impôt, d'un compte d'épargne libre d'impôt pour l'achat d'une première propriété ou de tout autre instrument d'épargne enregistré, continueront d'être exonérés d'impôt. Les gains en capital réalisés dans un régime de pension agréé, ainsi que dans le Régime de pensions du Canada et le Régime de rentes du Québec, resteront exonérés d'impôt. Les gains en capital des particuliers issus de la vente de chalets, d'immeubles de placement ou de titres qui dépassent la limite des instruments d'épargne à l'abri de l'impôt, continueront de bénéficier du taux d'inclusion de 50 %, jusqu'à un maximum de 250 000 $.

Les propriétaires d'entreprise et les entrepreneurs bénéficieront d'un nouvel allègement.

L'exonération cumulative des gains en capital s'appliquant aux gains en capital sur la vente d'une petite entreprise ou de biens agricoles et de pêche augmentera de 25 %, et passera donc d'environ 1 million de dollars à 1,25 million de dollars, à compter du 25 juin 2024, et sera indexée à l'inflation après 2025. Les Canadiennes et les Canadiens ayant des gains en capital admissibles inférieurs à 2,25 millions de dollars seront en meilleure posture grâce à ces changements.

Afin d'encourager l'entrepreneuriat, le gouvernement propose l'incitatif aux entrepreneurs canadiens, qui réduira le taux d'inclusion à 33,3 % sur une somme maximale à vie de 2 millions de dollars de gains en capital admissibles. Lorsque cet incitatif sera pleinement mis en œuvre, et combiné à l'exemption cumulative sur les gains en capital bonifiée, les entrepreneuses et les entrepreneurs bénéficieront d'une exemption combinée d'au moins 3,25 millions de dollars lorsqu'ils vendent la totalité ou une partie d'une entreprise, et ceux ayant des gains en capital admissibles allant jusqu'à 6,25 millions de dollars seront en meilleure posture sous ces changements.

Ces mesures ne devraient pas nuire à la compétitivité des entreprises canadiennes.

L'augmentation du taux d'inclusion des gains en capital ne devrait pas nuire à la compétitivité des entreprises canadiennes.

Tout d'abord, les entreprises de la plupart des autres pays, y compris les États-Unis, paient de l'impôt sur le revenu des sociétés pour 100 % de leurs gains en capital. Avec un taux d'inclusion de deux tiers, l'imposition des sociétés au Canada demeure concurrentielle.

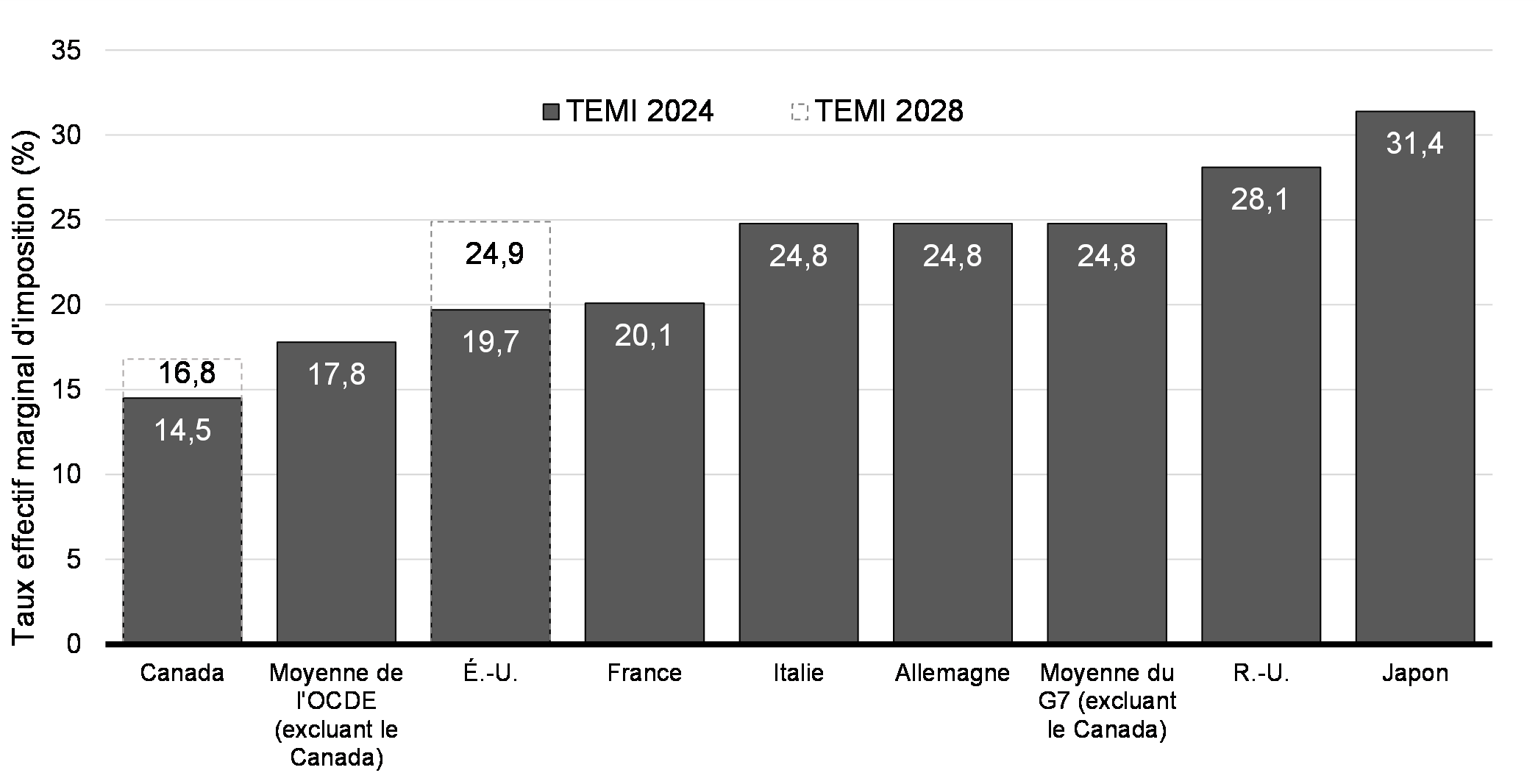

Ensuite, le taux effectif marginal d'imposition (TEMI) est une estimation du niveau d'imposition d'un nouvel investissement d'entreprise, qui tient compte du niveau d'imposition d'un nouvel investissement d'entreprise, de tous les niveaux d'imposition ainsi que des crédits d'impôt à l'investissement et des déductions pour amortissement. Il s'agit d'un des principaux indicateurs permettant de comparer le niveau d'imposition d'un nouvel investissement des entreprises entre les pays. Il est important de maintenir un TEMI concurrentiel pour que le Canada demeure une destination d'investissement attrayante.

Le TEMI moyen du Canada est le meilleur du G7 et est beaucoup plus avantageux que celui des États-Unis et d'autres pays de l'OCDE. L'augmentation de l'équité de l'imposition sur les gains en capital n'aura pas d'incidence sur le score du TEMI du Canada.