Archivé - Explorer les ajustements à la frontière pour le carbone pour le Canada

La lutte contre les changements climatiques est un impératif mondial et le Canada y contribue en s'engageant à atteindre des objectifs climatiques ambitieux et en augmentant le prix du carbone pour atteindre ces objectifs. Alors que le Canada et d'autres pays passent à l'action pour respecter leurs engagements climatiques internationaux, il est inévitable qu'il y ait des différences entre les pays en termes d'approche et de vitesse de mise en œuvre. L'un des défis majeurs qui se dressent est de savoir comment traiter ces différences de manière coordonnée, afin d'obtenir des résultats pour la réduction des émissions de GES tout en atténuant les pressions sur le commerce international sans miner par mégarde la compétitivité mondiale du Canada. Un mécanisme pour contribuer à cette fin serait l'établissement d'ajustements à la frontière pour le carbone (AFC). Le gouvernement du Canada cherche à dialoguer avec les Canadiens et partenaires internationaux afin de faire progresser des discussions mondiales sur cette question importante.

Introduction

L’objectif de la Convention-cadre des Nations Unies sur les changements climatiques (CCNUCC) est de stabiliser les émissions de gaz à effet de serre « à un niveau qui empêche toute perturbation anthropique (causée par l’humain) dangereuse du système climatique ». L’Accord de Paris sur les changements climatiques vise à limiter le réchauffement climatique bien en dessous de deux degrés Celsius et de déployer des efforts pour limiter l’augmentation à 1,5 degré Celsius, comparativement aux niveaux préindustriels. Pour contribuer à cet objectif, les pays du monde entier prennent des mesures de lutte contre les changements climatiques, y compris au moyen d’engagements pour atteindre la carboneutralité d’ici 2050.

Dans le cadre de l’Accord de Paris, les pays doivent soumettre des cibles en matière de lutte contre les changements climatiques de plus en plus ambitieuses (appelées contributions déterminées au niveau national) tous les cinq ans. En réponse à des preuves scientifiques sur le besoin de mesures de lutte contre les changements climatiques plus ambitieuses, cette année tous les pays ont été appelés à accroître leurs cibles de réduction des émissions de carbone en mettant à jour leurs contributions déterminées au niveau national. C’est pourquoi le 22 avril 2021, le premier ministre Trudeau a annoncé la cible mise à jour du Canada pour une réduction de 40 à 45 p. cent sous les niveaux de 2005 d’ici 2030. Le Canada a formellement présenté cette nouvelle contribution déterminée au niveau national aux Nations Unies le 12 juillet 2021. Pour atteindre la cible du Canada pour 2030 et pour mettre le pays sur la voie d’atteindre l’objectif d’émissions nettes zéro d’ici 2050, en décembre 2020 le gouvernement du Canada a publié Un environnement sain et une économie saine, le plan climatique renforcé du Canada.

Ce plan de lutte contre les changements climatiques renforcé suit le Cadre pancanadien sur la croissance propre et les changements climatiques de 2016, le tout premier plan national du Canada pour réduire les émissions de gaz à effet de serre où le gouvernement fédéral, de concert avec les provinces et les territoires, a établi un plan qui appuie les technologies propres et aide à l’adaptation aux changements climatiques. Le plan comprenait la tarification de la pollution au carbone comme pilier fondamental, avec un prix du carbone atteignant 50 $ par tonne en 2022. La tarification du carbone continue de jouer un rôle central dans le plan de lutte contre les changements climatiques renforcé du Canada. En juillet 2021, le gouvernement a confirmé que le prix du carbone continuera d’augmenter de 15 $ par année après 2022, jusqu’à ce qu’il atteigne 170 $ par tonne en 2030, tel qu’annoncé au préalable dans le cadre de Mesures climatiques du Canada pour un environnement sain et une économie saine. Notre attente est que tous les pays mettent de l’avant des plans efficaces et ambitieux et qu’ils rendent compte de leurs progrès pour respecter leurs engagements pris dans le cadre de l’Accord de Paris. En plus de l’investissement de 15 milliards de dollars annoncé dans le plan climatique renforcé du Canada, le gouvernement s’est engagé dans le cadre du Budget de 2021 à investir 17,6 milliards de dollars dans une relance écologique pour créer des emplois, bâtir une économie propre et lutter contre les changements climatiques. Cela comprend du soutien gouvernemental pour: les rénovations énergétiques résidentielles; de nouvelles mesures fiscales pour accélérer le captage, l’utilisation et le stockage du carbone; et un engagement majeur à l’investissement dans la décarbonisation parmi les grands émetteurs.

Alors que le Canada et d’autres pays passent à l’action pour respecter leurs engagements climatiques internationaux, il est inévitable qu’il y ait des différences entre les pays en termes d’approche et de vitesse de mise en œuvre. Chaque pays peut prendre des mesures différentes et nous devons examiner la manière de réunir ces approches. Le gouvernement s’est engagé à faire en sorte que la transition du Canada vers une économie à faibles émissions de carbone soit réalisée d’une manière équitable et prévisible pour les entreprises et les consommateurs canadiens et qui appuie la compétitivité internationale du Canada. À l’automne 2020, le gouvernement du Canada a annoncé son intention d’explorer le potentiel des ajustements à la frontière pour le carbone (AFC) dans le cadre de la transition du Canada à une économie faible en émission de carbone. Le gouvernement a indiqué, d’abord dans l’Énoncé économique de l’automne 2020 et plus récemment dans le Budget de 2021, qu’il collaborerait avec des pays aux vues similaires pour déterminer comment cette approche s’insérerait dans une stratégie plus générale pour atteindre les cibles climatiques d’une manière cohérente avec le maintien de notre compétitivité dans un système commercial juste et ouvert. Le Budget de 2021 comprenait également l’annonce de l’intention du gouvernement à tenir des consultations sur les AFC.

Il ne s’agit pas d’une question que le Canada peut régler seul. Il sera important de poursuivre des discussions avec les pays ayant des politiques climatiques ambitieuses, en particulier avec les principaux partenaires commerciaux, qui sont confrontés aux mêmes défis. L’Union européenne a récemment fait un pas important en avant sur les AFC en publiant une proposition législative pour un mécanisme d’ajustement carbone aux frontières. En outre, compte tenu de la relation économique étroite entre le Canada et les États-Unis, en février 2021, le premier ministre et le président des États-Unis ont convenu d’une Feuille de route pour un partenariat renouvelé États-Unis–Canada où les deux pays se sont engagés à collaborer afin d’atténuer les répercussions sur le commerce des disparités mondiales dans les politiques climatiques.

Pour appuyer les travaux sur cette question, le gouvernement veut entendre les Canadiens et travailler avec les partenaires internationaux qui relèvent également le défi des changements climatiques.

Le présent document situe les AFC dans un contexte canadien et international afin d’établir une compréhension commune de ce que sont les AFC et de la façon dont ils fonctionnent. Il présente les différents types d’AFC, les objectifs qu’ils visent à atteindre et examine les AFC à la lumière de trois perspectives principales :

- Résultats environnementaux — comment l’ajout des AFC à la boîte d’outils de politiques climatiques du Canada pourrait bonifier les politiques existantes en matière de lutte contre les changements climatiques du Canada afin d’offrir des résultats environnementaux équivalents ou meilleurs.

- Pressions économiques — quelles répercussions économiques les AFC peuvent avoir et la répartition de ces répercussions entre les secteurs et les régions, y compris pour les consommateurs.

- Mobilisation internationale et relations commerciales — à titre d’économie dépendante des échanges commerciaux, comment les AFC seraient-ils susceptibles d’affecter les relations commerciales du Canada et quels sont les domaines qui doivent faire l’objet de travaux plus poussés en matière de collaboration sur les AFC de concert avec les partenaires commerciaux.

Ce document fait un pas de plus dans le cadre d’une réflexion nécessaire quant à la manière de coordonner nos approches avec nos partenaires internationaux sur les politiques de changements climatiques et pour assurer notre prospérité partagée.

1. Vue d'ensemble des AFC et de leurs objectifs

Bien qu’aucune administration nationale n’ait mis en œuvre d’AFC à ce jour, ceux-ci ont fait l’objet d’analyses depuis de nombreuses années. Par conséquent, il y a un ensemble de littérature qui explore les objectifs de ces mesures, leurs formes potentielles, leurs effets potentiels et certaines des complexités associées à leur conception.

Quels sont les objectifs des AFC?

Les AFC prennent compte de la différence des coûts liés au carbone encourus lors de la production de biens à travers les juridictions qui sont subséquemment échangés sur le marché international. Les AFC ont quatre objectifs principaux interreliés :

- Réduire le risque de fuite de carbone : La fuite de carbone peut se produire lorsque :

- une entreprise ou une industrie fait face à des coûts liés au carbone en raison de la tarification du carbone ou d’autres politiques climatiques (par exemple, les règlements pour réduire les émissions ou une exigence d’acheter des droits d’émissions); et

- cette entreprise ou industrie n’est pas en mesure de pleinement intégrer les coûts liés au carbone dans ses prix en raison de l’exposition au commerce international (c’est-à-dire la concurrence avec des entreprises dans d’autres pays) et les dynamiques concurrentielles dans le marché.

- Maintenir la compétitivité des industries nationales : Les entreprises nationales qui encourent des coûts liés au carbone peuvent faire concurrence avec des entreprises qui ne font pas face à des coûts équivalents liés au carbone. Les AFC peuvent aider à faire en sorte que les biens importés soient sujets aux mêmes coûts liés au carbone que les biens produits au pays. Les AFC peuvent également assurer à ce que les biens nationaux soient sujets à des coûts liés au carbone semblables à celui de biens étrangers dans les marchés d’exportation par la remise des coûts liés au carbone, le cas échéant.

- Appuyer une ambition nationale accrue en matière de lutte contre les changements climatiques : En égalisant les règles du jeu entre les biens importés et nationaux, les AFC peuvent renforcer l’efficacité et l’ambition des politiques nationales afin d’atteindre des réductions plus prononcées des émissions de GES lors du progrès vers la carboneutralité.

- Stimuler les mesures climatiques internationales : Les AFC peuvent encourager les autres pays à mettre en œuvre des politiques climatiques nationales plus strictes pour éviter que leurs biens exportés ne soient assujettis aux coûts d’un AFC et pour maintenir leur accès au marché.

La fuite de carbone est le résultat des coûts liés au carbone qui force les entreprises ou les investisseurs à déménager la production vers des juridictions où les coûts sont plus faibles. Le résultat est que les émissions ne sont pas réduites; elles sont simplement émises à un autre endroit. Par conséquent, la fuite de carbone peut miner les objectifs de la tarification du carbone d’un point de vue environnemental.

Comment les AFC seraient-ils appliqués en pratique?

Les AFC peuvent en général prendre les formes suivantes :

- Des droits à l’importation appliqués aux biens de pays qui n’ont pas de mesures de tarification du carbone ou qui appliquent une tarification du carbone plus faible afin que leurs coûts liés au carbone soient semblables (par exemple par unité d’émission qui découle de la production d’un bien) à ceux qui s’appliquent aux producteurs nationaux.

- D’autres mesures qui peuvent appliquer une tarification du carbone aux biens importés peuvent inclure une taxe nationale ou des droits perçus sur les produits nationaux et importés à forte intensité de carbone ou l’exigence que des droits d’émission soient achetés pour les biens importés en fonction de leur intensité de carbone.

- Des remises à l’exportation peuvent être versées aux producteurs afin que les biens produits au pays puissent faire concurrence sur un pied d’égalité dans les marchés étrangers, aux côtés de biens provenant de pays avec une tarification du carbone limitée ou inexistante.

Comment les fuites de carbone et les pressions sur la compétitivité qui en découlent sont-elles abordées présentement?

Dans le cadre de systèmes actuels de tarification du carbone du Canada, les risques liés aux fuites de carbone sont atténués par la conception de ces systèmes de tarification nationaux. Les industries les plus à risque (c’est-à-dire celles qui sont à forte intensité d’émissions et exposées aux échanges commerciaux (FIEEEC) — voir l’annexe 3) sont assujetties à la tarification du carbone, mais en général ne font pas face à une tarification complète des émissions. Différents systèmes de tarification y arrivent de différentes façons. Par exemple, le système fédéral utilise une approche axée sur le rendement, telle que décrite aux annexes 1 et 2. Les systèmes de tarification du carbone au Canada atténuent en général les coûts liés au carbone auxquels font face les secteurs FIEEEC tout en maintenant un incitatif pour que ces industries décarbonisent leur production.

De plus, le gouvernement fournit un soutien financier pour les investissements en technologies visant à réduire les émissions, ce qui peut améliorer le rendement environnemental des secteurs FIEEEC, et offre un soutien plus large à l’innovation industrielle pour aider à renforcer la compétitivité.

Le rapport préliminaire pour l’examen de l’Approche pancanadienne pour une tarification de la pollution par le carbone a constaté, en ce qui a trait aux fuites de carbone et à la compétitivité, que les outils et les politiques utilisés à ce jour dans les systèmes de tarification du carbone actuels semblent avoir réussi à contrôler ces risques. Cependant, alors que le prix du carbone augmente à 170 $ par tonne d’ici 2030 des mesures supplémentaires pourraient devenir nécessaires. De plus, s’il y a des écarts entre les mesures climatiques du Canada et celles de partenaires commerciaux clés, il sera important d’assurer qu’un mécanisme de coordination soit mis en place pour éviter de nuire à la compétitivité internationale du Canada.

Comment les AFC contribuent-ils à l’atténuation des potentielles fuites de carbone et pressions sur la compétitivité?

Alors que les pays, y compris le Canada, intensifient le combat face à aux changements climatiques, ils doivent évaluer la meilleure combinaison de politiques et d’outils pour atteindre les cibles de réduction des émissions de GES tout en atténuant les risques de fuite de carbone. Les AFC peuvent fournir un outil utile qui serait une option soit supplémentaire, soit de rechange aux approches existantes pour atténuer les fuites de carbone.

Lorsque comparés à d’autres façons de lutter contre les fuites de carbone, les AFC ont deux aspects distinctifs clés :

- Répartition plus élargie des coûts liés au carbone : Les mesures nationales actuelles d’atténuation des fuites de carbone se concentrent sur la réduction des coûts pour la production assujettie à la tarification du carbone ou sur la prestation d’aide pour les investissements visant à réduire les émissions. En revanche, les AFC visent à ce que les biens nationaux et importés comportent un coût lié au carbone comparable.

- Implications internationales : Les mesures actuelles s’appliquent strictement à la production nationale alors que les AFC appliquent la tarification du carbone aux biens importés (et potentiellement à la remise des coûts liés à cette tarification sur les biens exportés), touchant ainsi potentiellement les intérêts économiques de partenaires commerciaux.

En mettant les biens nationaux et importés en situation équitable, les AFC peuvent aider à atténuer le risque de fuites de carbone en éliminant les incitatifs au déménagement de la production vers d’autres juridictions en fonction des différences dans la tarification du carbone.

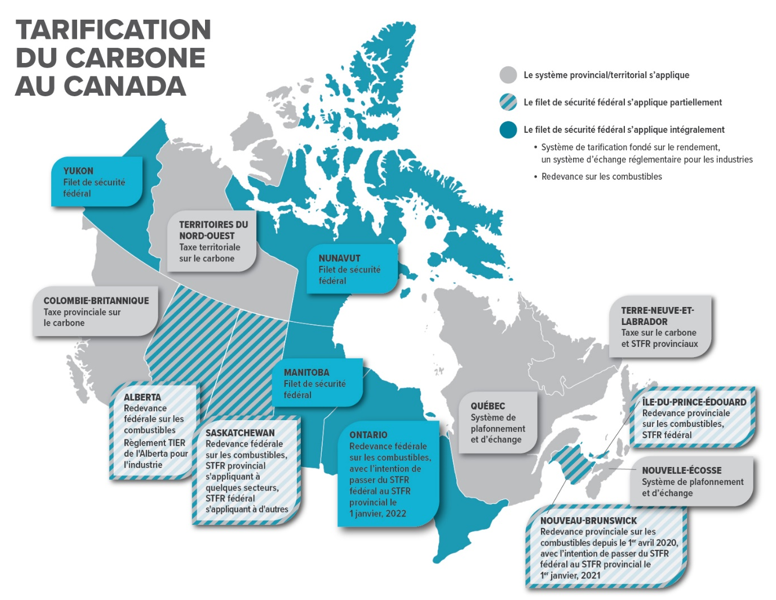

Il importe que les AFC peuvent compléter d’autres mesures nationales visant à réduire les émissions de GES et devraient être harmonisés et intégrés au cadre national de lutte contre les changements climatiques du Canada, lequel englobe le système fédéral et les différents systèmes provinciaux et territoriaux (voir l’annexe 1). Tel que présentement mis en œuvre, ceci pourrait s’avérer plutôt complexe compte tenu des différences entre les systèmes de tarification au Canada. Cependant, le gouvernement fédéral travaille à renforcer les standards pour les systèmes de tarification provinciaux et territoriaux, communément appelé le modèle fédéral, afin d’assurer une plus grande cohérence et comparabilité entre les systèmes.

Sur le plan international, aller de l’avant avec les AFC devra être évalué dans le contexte des cadres internationaux de commerce et d’environnement, y compris les obligations juridiques internationales du Canada, et tenir compte des approches de réduction des émissions de GES et d’atténuation des fuites de carbone de partenaires commerciaux clés. Compte tenu de l’importance de la coopération internationale en matière de changements climatiques, les AFC doivent être coordonnés parmi les partenaires ayant des niveaux d’ambition comparables quant aux mesures de réduction de GES.

2. Contexte international et collaboration

À l’échelle internationale, des discussions émergent sur les approches de tarification de la pollution par le carbone et les niveaux de prix planchers pour la tarification du carbone afin de mettre de l’avant des solutions visant à réduire les émissions globales, en particulier pour les pays et les industries qui sont des grands émetteurs.

Dans ce contexte, il y a une attention accrue pour les AFC, en particulier parmi les pays qui prennent des mesures significatives pour réduire leurs émissions de GES. Les organisations internationales ont également commencé à examiner les AFC, parmi d’autres outils potentiels, afin d’évaluer comment les pays pourraient aller de l’avant pour traiter les fuites de carbone de manière coordonnée, sans créer de tensions susceptibles de miner le système commercial multilatéral.

Une collaboration internationale croissante pour coordonner les approches sur les AFC devrait traiter un certain nombre d’enjeux importants y compris :

- La portée : Les risques de fuites de carbone n’affectent pas toujours les mêmes industries dans chaque pays de la même façon. C’est pourquoi la portée des systèmes actuels de tarification du carbone, ainsi que les mesures qui fournissent présentement un allègement des risques pour la fuite de carbone, peuvent varier d’une juridiction à l’autre. Une autre différence peut porter sur la nature des émissions de GES (directe ou indirecte) à laquelle la tarification du carbone s’applique. Ainsi, des discussions de coordination sont requises afin d’informer les décisions sur les industries et la nature des émissions qui devraient être assujetties à des ajustements à la frontière pour le carbone.

- L’équivalence entre les systèmes de tarification et les mesures règlementaires non fondées sur la tarification : Les pays ne mettent pas tous en œuvre une tarification explicite pour le carbone. Un défi important afin d’assurer que le système commercial international appuie les AFC est de considérer si et comment les instruments règlementaires non fondés sur la tarification peuvent être comparés aux mesures explicites de tarification.Note de bas de page 1

- Détermination des émissions contenues dans les biens : Une coordination internationale est nécessaire pour établir un seuil pour des données fiables et des méthodologies afin de déterminer les émissions contenues dans les biens échangés qui sont assujettis aux AFC.

Les discussions sur les AFC soulèvent également un besoin d’appui institutionnel, y compris de la part de cadres existants sur le commerce international et les changements climatiques.

L’Union européenne est la plus avancée dans son travail. En décembre 2019, l’UE a présenté le pacte vert pour l’Europe qui décrit des plans pour atteindre la carboneutralité. Le pacte vert pour l’Europe a mandaté la Commission européenne de proposer un mécanisme d’ajustement carbone aux frontières (MACF) pour certains secteurs afin de réduire le risque de fuites de carbone en imposant un prix du carbone sur les importations de certains biens en provenance de l’extérieur de l’UE. La Commission européenne a présenté sa proposition législative pour un MACF le 14 juillet 2021. Le MACF propose d’établir un ACF en prolongement du système d’échange de quotas d’émission (SEQE) de l’UE, et la mise en œuvre progressive du MACF de l’UE serait coordonnée avec l’élimination graduelle des quotas d’allocations gratuites qui visent à réduire le risque de fuite de carbone résultant de la tarification du carbone de l’UE.

L’initiative MACF de l’UE fait partie d’un examen plus vaste des instruments politiques de l’UE en matière de climat, y compris la proposition de réforme et d’élargissement de la portée de son SEQE, les objectifs des États membres de l’UE visant à réduire les émissions dans les secteurs en dehors du SEQE, et le règlement sur l’utilisation des sols, le changement d’affectation des terres et la foresterie. Le Canada et d’autres pays ont manifesté leur intérêt pour le MACF.

Le Canada et l’Union européenne reconnaissent le rôle de la tarification du carbone comme moyen puissant et efficace pour lutter contre les changements climatiques, et ont mis de l’avant des approches renforcées pour fixer le prix du carbone tout en s’attaquant au risque de fuites de carbone dans nos plans climatiques respectifs. Les deux parties se sont également engagées à travailler ensemble sur la tarification du carbone et sur les AFC compatibles avec l’OMC dans le cadre du Sommet Canada-Union européenne de juin 2021.

Les États-Unis, qui ont rejoint l’Accord de Paris cette année, ont établi une nouvelle orientation pour la politique américaine sur les changements climatiques. Parmi d’autres mesures, l’administration Biden a réitéré son engagement de tenir les pollueurs responsables de leurs actions dans le contexte de la Feuille de route Canada–États-Unis qui a été convenue conjointement avec le premier ministre du Canada en février 2021. La Feuille de route pour un partenariat renouvelé États-Unis–Canada engage les deux pays à collaborer afin d’atténuer les répercussions sur le commerce des différences mondiales dans les politiques climatiques.

3. Considérations pour l'évaluation du rôle des AFC pour le canada

Alors que le gouvernement du Canada explore le rôle des AFC, d’importantes considérations s’insèrent dans trois principales catégories : l’environnement, l’économie et le commerce international. Il existe également d’importantes questions entourant la conception et l’administration des AFC qui sont abordées ci-dessous.

Considérations environnementales

Atténuer les fuites de carbone avec les AFC a le potentiel d’appuyer des politiques robustes en matière de lutte contre les changements climatiques, autant au Canada qu’à l’étranger, de sorte que les biens importés des autres juridictions soient sujets aux mêmes coûts liés au carbone (par exemple par unité d’émission) que la production nationale à risque de fuites de carbone. Cela soulève les questions suivantes :

- Les AFC peuvent-ils habiliter des politiques climatiques nationales offrant davantage de réductions d’émissions de carbone (y compris les incitatifs pour les innovations technologiques) au Canada que les mesures existantes d’atténuation de fuites de carbone?

- Les coûts qui découleraient des AFC créeraient-ils de nouveaux risques de fuites de carbone pour les secteurs en aval?

- Les AFC canadiens peuvent-ils créer des incitatifs pour que d’autres juridictions adoptent des politiques climatiques plus ambitieuses et contribuent aux efforts mondiaux de réduction des GES?

Considérations économiques

Faire en sorte que les AFC constituent la meilleure politique pour atteindre leurs objectifs nécessite une évaluation d’ensemble de leurs incidences économiques. Les AFC, qu’ils complètent ou remplacent des mesures existantes pour atténuer les fuites de carbone, pourraient entraîner une augmentation des coûts au Canada des biens visés par les AFC. La raison étant que l’application de droits à l’importation aux biens étrangers augmenterait la capacité des producteurs nationaux à transférer les coûts liés au carbone aux biens produits au pays (c’est-à-dire en permettant aux producteurs d’augmenter leurs prix tout en demeurant compétitifs). Ces augmentations de coûts pourraient entraîner des répercussions en aval pour d’autres fabricants et potentiellement pour les consommateurs. Cela soulève un certain nombre de questions :

- Les AFC seraient-ils plus efficaces que les mesures existantes d’atténuation de fuites de carbone pour améliorer la compétitivité des producteurs canadiens?

- Les AFC créeraient-ils des problèmes de pressions concurrentielles pour les secteurs en aval?

- Quelles seraient les répercussions pour les consommateurs canadiens?

Considérations relatives au commerce international

À titre de mesures qui touchent les produits faisant l’objet d’échanges commerciaux, les AFC seraient assujettis aux obligations légales en matière de commerce international du Canada (par exemple, sous les accords de l’Organisation mondiale du commerce et les accords libre-échange du Canada). En tant qu’économie qui dépend du commerce international, le Canada doit considérer comment les AFC affecteraient les relations commerciales et le système multilatéral du commerce international de façon plus générale. Le Canada doit avancer en collaboration avec les partenaires commerciaux clés, ainsi que ceux qui prennent des actions ambitieuses en matière de climat, pour assurer que les bénéfices d’un commerce libre et ouvert continuent entre les partenaires avec des régimes climatiques ambitieux.

En évaluant ces éléments commerciaux internationaux, les questions suivantes surviennent :

- Y a-t-il des possibilités d’harmonisation pour le Canada avec d’autres pays qui explorent les AFC?

- Quels sont les risques pour les relations commerciales du Canada par rapport à l’adoption des AFC?

- Comment les AFC peuvent-ils être conçus en conformité avec les obligations commerciales internationales du Canada?

- Les AFC devraient-ils accorder une exemption (ou autres traitements plus flexibles) aux importations provenant de certains pays en développement ou de pays qui prennent aussi des mesures ambitieuses pour réduire leurs émissions de GES?

Considérations relatives à la portée, la conception et l’administration

La conception des AFC serait guidée par les considérations environnementales, économiques et de commerce international mentionnées ci-haut, ainsi que les principaux objectifs pour cette politique.

En ce qui a trait à la portée, les questions qui surviennent sont les suivantes :

- Portée des émissions — quelles émissions devraient être assujetties à un AFC (par exemple, seulement les émissions directes qui découlent de la production ou également les émissions indirectes)?

- Portée des produits — quels produits devraient être assujettis aux AFC?

- Portée des flux commerciaux — les AFC devraient-ils être applicables seulement aux importations ou combinés à une remise pour les exportations?

- Couverture des pays — d’autres pays devraient-ils être exclus de l’application des AFC? Dans l’affirmative, pour quelles raisons?

Si les AFC sont établis dans une perspective d’assurer une situation équitable et que les biens provenant de d’autres juridictions font face aux mêmes coûts liés au carbone par unité d’émission que la production nationale à risque de fuites de carbone, établir le niveau approprié d’AFC nécessiterait un coût de référence national. De plus, il serait nécessaire de déterminer si les importations sont assujetties à des coûts comparables dans le pays d’exportation. Ceci soulève plusieurs questions :

- Comment devrait-on établir les coûts liés au carbone pour les biens importés?

- Dans quelle mesure devrait-il y avoir une marge de manœuvre quant à l’application de différents taux à différents pays, régions dans ces pays ou installations ou secteurs individuels?

- Comment devrait-on tenir compte des mesures climatiques des autres pays, y compris les mesures autres que la tarification?

En plus de ce qui précède, toute mise en œuvre éventuelle d’AFC donnerait lieu à d’autres questions :

- Comment les AFC seraient-ils administrés et exécutés? Quelles exigences en matière d’établissement de rapports et de vérification devraient être mises en place?

- Quels ajustements, le cas échéant, pourraient être nécessaires pour les plans de lutte contre les changements climatiques fédéral, provinciaux et territoriaux?

Les questions ci-dessus donnent une idée de la complexité de cette question et les compromis qui devront faire l’objet de considérations, autant entre les politiques existantes et les AFC qu’entre certains éléments propres aux AFC.

Conclusion

Alors que les pays mettent en œuvre des mesures plus ambitieuses pour respecter leurs engagements dans le cadre de l’Accord de Paris, il est inévitable que les pays avancent à un rythme différent selon leurs contextes nationaux. En faisant sa part pour surmonter le défi mondial des changements climatiques, le Canada a adopté un large éventail de politiques climatiques, dont une approche flexible mais efficace à l’égard de la tarification du carbone avec une trajectoire claire pour des augmentations dans le prix du carbone au cours des prochaines années. Alors qu’il déploie des efforts pour atteindre ses objectifs visant la réduction des émissions de GES du Canada, le gouvernement s’est engagé à faire en sorte que la transition du Canada vers une économie à faibles émissions de carbone soit réalisée d’une manière équitable et prévisible pour les entreprises et qu’elle appuie la compétitivité internationale du Canada. C’est pourquoi le gouvernement explore les AFC comme outil pour atténuer la fuite de carbone potentielle et tout enjeu relatif à la compétitivité qui en découle.

Cependant, le rôle potentiel des AFC repose sur un certain nombre de considérations, tel que présenté ci-haut dans ce document. C’est pourquoi le gouvernement continuera de discuter avec les Canadiens et ses partenaires internationaux au cours des prochains mois sur cette question.

Enfin, déterminer si les AFC sont nécessaires pour atténuer les risques liés à la fuite de carbone dépend en bout de compte du niveau d’ambition et d’efficacité des mesures de réduction des émissions de GES des autres pays. Chaque pays peut prendre des mesures différentes et nous devons examiner la manière de réunir ces approches. C’est pourquoi le Gouvernement souhaite collaborer avec des partenaires commerciaux clés et d’autres pays aux mêmes points de vue qui prennent des mesures climatiques afin de mieux comprendre leurs perspectives et plans en matière d’AFC ou autres mesures, afin d’assurer une cohérence et une coordination autant que possible entre les différentes politiques et approches.

Annexe 1

Tarification du carbone au Canada

Annexe 2 : Tarification du carbone pour les secteurs FIEEEC

Dans certaines provinces, les secteurs FIEEEC sont assujettis à un système de tarification fondé sur le rendement (STFR) fédéral ou provincial. Dans d’autres provinces, un système de plafonnement et d’échange s’applique aux secteurs FIEEEC ou une taxe sur le carbone s’applique à la fois aux secteurs FIEEEC et non FIEEEC. Le STFR et le système de plafonnement et d’échange sont décrits ci-dessous.

STFR

Dans le cadre du STFR, les installations industrielles dans les secteurs FIEEEC payent un prix sur le carbone pour la part de leurs émissions qui dépasse leur limite d’émissions de GES. La limite est déterminée par des normes fondées sur le rendement et applicables aux activités menées aux installations et au niveau de production. Une installation qui produit plus d’émissions que sa limite d’émissions doit compenser pour ses émissions excédentaires (par exemple, en payant le prix sur le carbone). Les installations dont les émissions sont inférieures à leur limite d’émissions sont récompensées par l’obtention de crédits qu’elles peuvent vendre ou conserver pour les utiliser plus tard.

Dans le cadre du STFR fédéral, les normes fondées sur le rendement sont établies en fonction d’un pourcentage du niveau historique d’intensité des émissions d’un secteur (c’est-à-dire ses émissions par unité de production). Différents niveaux de rigueur (variant de 80 à 95 % de l’intensité historique des émissions) sont fixés en fonction de la compétitivité de chaque secteur et de ses risques de fuite de carbone.

Avec cette approche, les coûts liés au carbone d’une installation sont réduits, alors que l’incitatif pour réduire les émissions de la tarification du carbone est maintenu.

Plafonnement et échange

Sous les systèmes de plafonnement et d’échange, les installations doivent rendre des droits d’émission pour couvrir leurs émissions et il y a un nombre fixe de droits d’émission disponibles dans le marché. Pour limiter les coûts pour les installations dans les secteurs FIEEEC, une part de ces droits est fournie gratuitement. Les installations qui génèrent plus d’émissions que leur part gratuite de droits d’émission doivent acheter d’autres droits d’émission, alors que les installations avec des émissions plus faibles peuvent vendre leurs droits d’émission excédentaires.

Pour en savoir plus au sujet des systèmes de tarification du carbone du Canada, veuillez visiter ce site Web.

Annexe 3 : Aperçu des secteurs à forte intensité d'émissions et exposés aux échanges commerciaux du Canada

Les AFC seraient plus pertinents pour les produits fabriqués par des secteurs à forte intensité d’émissions et exposés aux échanges commerciaux (FIEEEC), puisqu’ils ont le risque le plus élevé de fuite de carbone. Cette annexe offre un aperçu des secteurs qui ont été cernés comme étant à risque de fuite de carbone et de répercussions sur leur compétitivité dans le cadre du Système de tarification fondé sur le rendement (STFR) fédéral au Canada afin d’éclairer les réflexions sur les questions présentées dans la section des considérations ci-dessus.

Quels sont les secteurs FIEEEC?

Les secteurs FIEEEC sont ceux qui entreprennent des activités à forte intensité en émissions et qui sont hautement exposés aux échanges commerciaux. L’intensité des émissions renvoie à la quantité d’émissions de GES rejetées par unité de production. L’exposition aux échanges commerciaux renvoie au degré auquel les producteurs canadiens font concurrence avec les producteurs étrangers, soit au Canada, soit sur les marchés internationaux, ce qui touche leur capacité à transférer les coûts liés au carbone aux clients dans les marchés nationaux ou étrangers. Qu’un secteur soit considéré comme un secteur FIEEEC varie d’une administration à l’autre. Au Canada, le STFR fédéral considère qu’un secteur est exposé à un risque important sur le plan de la compétitivité et de la fuite de carbone en raison de la tarification de la pollution au carbone et est par conséquent admissible au STFR fédéral si :

- il comprend au moins une installation qui émet 50 kilotonnes d’équivalent CO2 ou plus;

- il est exposé aux échanges commerciaux à plus de 80 %;

- il est dans une catégorie de risque FIEEEC de niveau moyen ou élevé, où l’intensité des émissions et l’exposition aux échanges commerciaux dépassent certains seuils.

Le présent document applique cette définition, bien qu’un AFC pourrait avoir une couverture différente. L’analyse ci-dessous n’est qu’à titre indicatif et ne juge pas d’avance les considérations futures relatives à la couverture exacte des AFC au Canada.

Secteurs FIEEEC au Canada

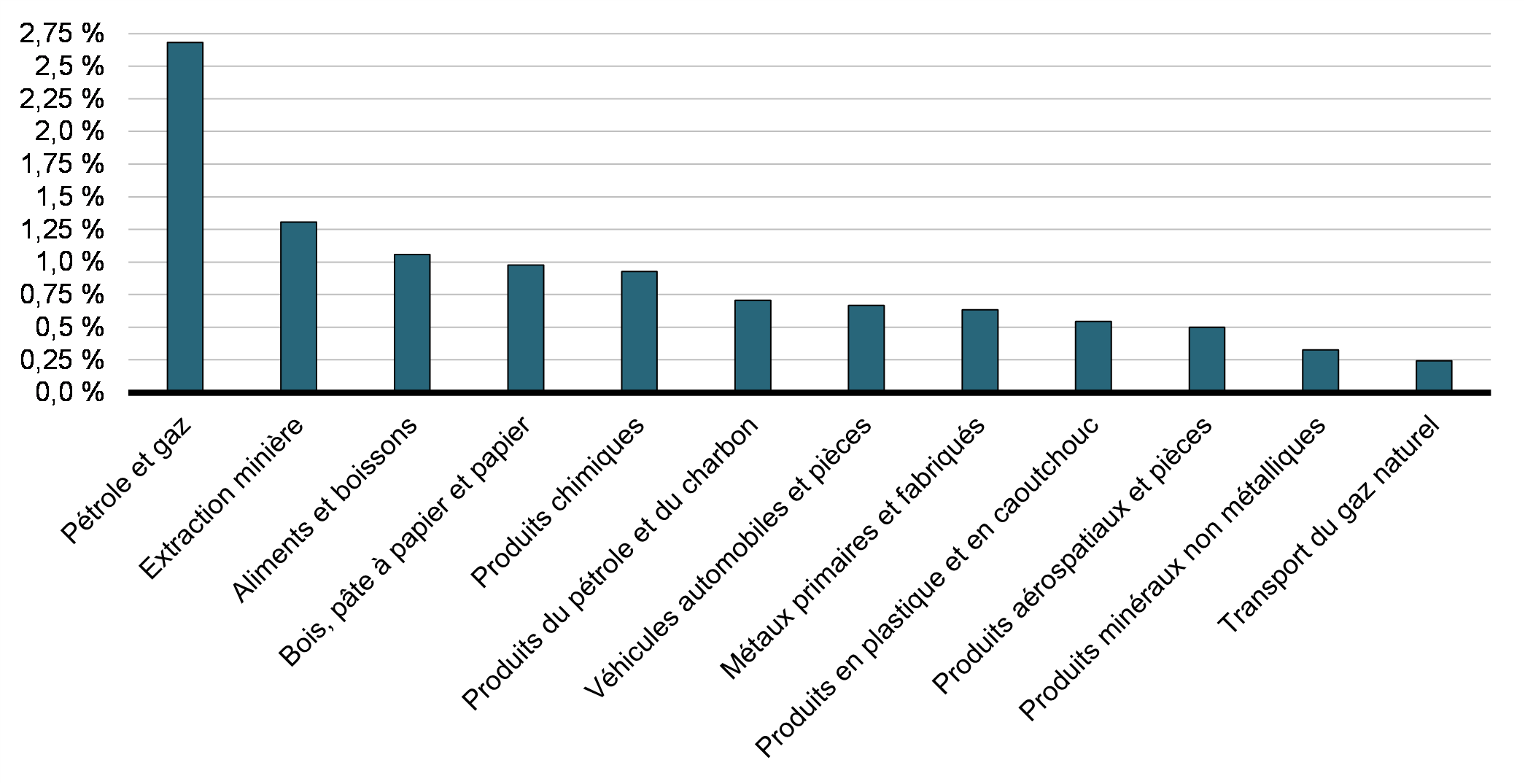

Dans l’ensemble, la production des secteurs FIEEEC contribue de 9,2 % à 10,6 % à l’économie du Canada lorsque l’on mesure en fonction de la valeur ajoutée brute comme part du PIB total. Le graphique 1 montre la contribution de chaque secteur FIEEEC au PIB.

Value ajoutée brute par secteur en % du PIB

Bien que les secteurs FIEEEC sont situés partout au Canada, ils sont surtout concentrés en Ontario, en Alberta et au Québec. Le tableau 1 fournit la production des secteurs FIEEEC par province ou territoire et la proportion de la production des secteurs FIEEEC dans une province ou un territoire par rapport à la production totale pour cette province ou ce territoire.

| Province ou territoire | Part de la production totale des secteurs FIEEEC par province ou territoire | Production des secteurs FIEEEC comme pourcentage de la production totale dans une province ou un territoire |

|---|---|---|

| Ontario | 38,2 % | 16,3 % |

| Alberta | 22,2 % | 23,4 % |

| Québec | 18,5 % | 16,3 % |

| Colombie-Britannique | 7,8 % | 10,9 % |

| Saskatchewan | 5,2 % | 23,0 % |

| Nouveau-Brunswick | 2,5 % | 22,9 % |

| Manitoba | 2,3 % | 12,3 % |

| Terre-Neuve-et-Labrador | 1,9 % | 21,3 % |

| Nouvelle-Écosse | 0,8 % | 7,5 % |

| Territoires du Nord-Ouest | 0,3 % | 19,6 % |

| Île-du-Prince-Édouard | 0,2 % | 11,1 % |

| Nunavut | 0,1 % | 15,7 % |

| Yukon | 0,1 % | 8,1 % |

| Source : Tableaux des ressources et des emplois (onglet Ressources) de Statistique Canada, Ressources totales aux prix de base pour les secteurs FIEEEC dans une province ou un territoire donné divisées par les ressources totales aux prix de base de toutes les industries FIEEEC et Ressources totales aux prix de base pour les secteurs FIEEEC dans une province ou un territoire donné divisées par les ressources totales aux prix de base dans cette province ou ce territoire; moyenne annuelle de 2015 à 2017. | ||

Profil commercial des secteurs FIEEEC

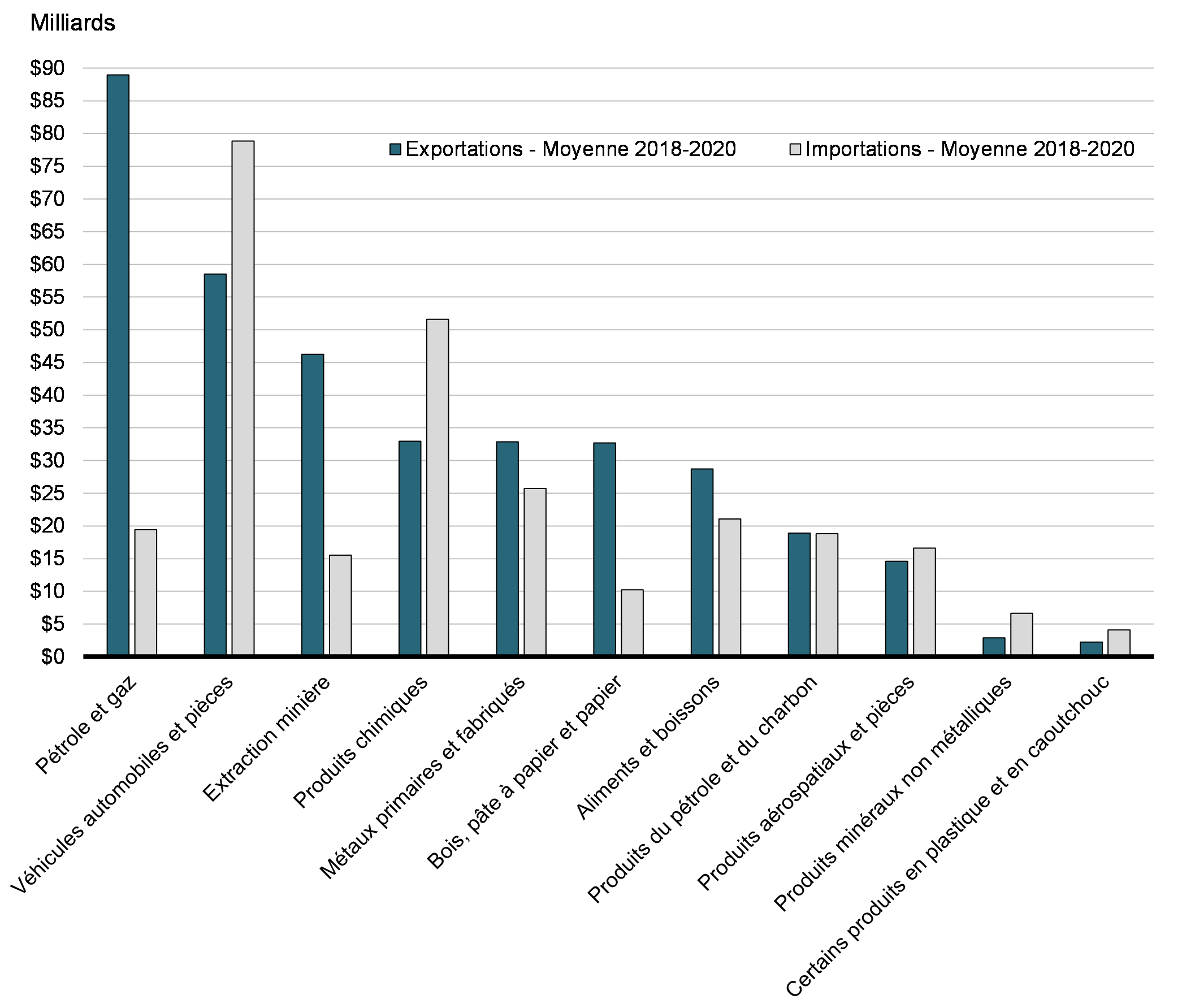

L’économie du Canada dépend fortement des échanges commerciaux, mais les secteurs FIEEEC, par définition, sont ceux où les importations ou les exportations forment une part encore plus élevée du marché de chaque secteur. La production canadienne des secteurs FIEEEC fait face à une pression concurrentielle relativement plus élevée du point de vue de l’exportation que de l’importation.

- 69,1 % du total des exportations canadiennes de marchandises sont des produits des secteurs FIEEEC, totalisant 360 milliards de dollars annuellement;

- 46,3 % du total des importations canadiennes de marchandises sont des produits qui font concurrence avec la production FIEEEC au Canada, totalisant 269 milliards de dollars annuellement.

Le graphique 2 présente les données d’exportation et d’importation par secteur FIEEEC.

Exportations et importations par secteur FIEEEC

Les échanges commerciaux avec trois partenaires aux vues similaires, soit les États-Unis, l’UE et le Royaume-Uni (R.-U.), couvrent la vaste majorité du commerce des secteurs FIEEEC du Canada (85 % pour les exportations et 71 % pour les importations). Le tableau 2 fournit la ventilation géographique pour les exportations et les importations, respectivement, des secteurs FIEEEC.

| Pays | Exportations – Moyenne 2018-2020 (M$) |

Pourcentage du total des exportations des secteurs FIEEEC | Importations – Moyenne 2018-2020 (M$) | Pourcentage du total des importations des secteurs FIEEEC |

|---|---|---|---|---|

| États-Unis | 273 640 | 76,1 % | 155 608 | 57,9 % |

| Royaume-Uni | 16 216 | 4,5 % | 5 492 | 2,0 % |

| UE | 15 782 | 4,4 % | 30 821 | 11,5 % |

| Chine | 15 567 | 4,3 % | 10 686 | 4,0 % |

| Japon | 8 383 | 2,3 % | 7 896 | 2,9 % |

| Corée du Sud | 4 281 | 1,2 % | 5 737 | 2,1 % |

| Mexique | 3 711 | 1,0 % | 13 266 | 4,9 % |

| Inde | 3 223 | 0,9 % | 2 421 | 0,9 % |

| Autres pays | 18 821 | 5,2 % | 36 723 | 13,7 % |

| Total des biens FIEEEC | 359 624 | 100,0 % | 268 651 | 100 % |

| Source : Données sur le commerce en direct, Exportations nationales et Importations totales pour les industries FIEEEC (codes SCIAN) par pays; moyenne annuelle 2018-2020. | ||||

Utilisateurs en aval des produits FIEEEC

Les effets potentiels sur les utilisateurs en aval de produits FIEEEC sont une différence clé entre les AFC et les mesures existantes pour atténuer la fuite de carbone. L’étendue de ces effets dépendrait de nombreux facteurs, comme la portée de l’application des AFC, s’ils remplacent ou complètent les mesures existantes d’atténuation du carbone (y compris le recyclage des revenus et d’autres programmes d’investissement ou de soutien), l’intensité en émissions des intrants qui sont utilisés dans la production et l’importance relative des intrants FIEEEC relativement aux coûts des autres intrants.

Notamment, de nombreux utilisateurs en aval sont eux-mêmes des producteurs FIEEEC (par exemple, les raffineries de pétrole sont un producteur FIEEEC de gazoline et un utilisateur en aval de pétrole brut).