Rapport de Synthèse des Perspectives du Secteur Privé sur L’amélioration des Informations Financières Relative aux Changements Climatiques

Rapport définitif

Le 16 septembre 2021

Table des Matières

- Résumé

- 1.0 Introduction

- 2.0 Dynamisme national et international

- 3.0 Examen des rapports publics et présentations antérieures aux travaux

- 4.0 État de préparation des marchés, répercussions et obstacles associés à la divulgation de l’information financière relative aux changements climatiques

- 5.0 Conclusion

- Annexe A – Cadre du Groupe de travail sur l’information financière relative aux changements climatiques (GTIFCC)

- Annexe B – Questions orientant les présentations antérieures aux travaux du CAFD

- Annexe C – Cadre du GTIFCC dans diverses administrations

Résumé

Le présent rapport comporte des renseignements de base sur l’état des lieux de l’information financière relative aux changements climatiques au Canada, en s’appuyant exclusivement sur les rapports accessibles au public et les présentations antérieures aux travaux préparées pour le Conseil d’action en matière de finance durable (CAFD) avant sa première réunion en juin 2021. Le présent résumé a pour but d’aider le CAFD au moment où il commence à exécuter les aspects Divulgation de son mandat global.

Il existe un dynamisme considérable, tant au Canada qu’à l’échelle mondiale, pour fournir aux investisseurs, aux assureurs et aux prêteurs l’information financière améliorée relative aux changements climatiques qu’ils cherchent de plus en plus à obtenir, à l’appui d’une prise de décisions éclairées en matière d’affectation des capitaux. Pour que cette divulgation de l’information soit utile, elle doit être comparable, crédible, pertinente et robuste, fondée sur des renseignements solides qui sont à la fois historiques et prospectifs. Aucune administration ne suggérera qu’elle est « arrivée » à un état idéal en ce qui concerne ces critères, mais la plupart, y compris le Canada, conviennent que nous ne pouvons pas et ne devons pas attendre l’idéal. Nous devons améliorer nos engagements et nos capacités en matière d’information au fil du temps, en déterminant une voie à suivre qui permet de réaliser des progrès constants vers l’idéal tout en ajoutant une véritable valeur en cours de route. En même temps, nous devons maintenir un sentiment d’urgence exigeant des progrès considérables dans des délais raisonnables.

Des progrès sont réalisés. Comme le décrit le présent rapport, deux jalons importants ont été franchis au Canada. Premièrement, il y a maintenant un soutien au sein des secteurs des services financiers privés (services bancaires, assurances, pensions) pour une information financière accrue fondée sur le cadre de Groupe de travail sur l’information financière relative aux changements climatiques (GTIFCC). Bien qu’il ne soit pas identique, le niveau d’appui est suffisamment important pour laisser entendre que les considérations relatives aux modalités ou au contenu sont en grande partie résolues, même si les considérations relatives au « comment » ne le sont pas. Deuxièmement, un nombre croissant d’organisations et d’institutions s’efforcent également d’intégrer certains aspects du cadre du GTIFCC dans les processus de production de rapports. Même s’il reste beaucoup de travail à faire, il est encourageant de voir le niveau d’efforts véritables déployés.

Selon ce qui est également indiqué dans le présent rapport, il existe des défis et des incertitudes majeurs liés au « comment » du parcours de divulgation de l’information du Canada. Les intervenants ont présenté des points de vue et des commentaires sur l’état de préparation global du Canada, les obstacles à surmonter et les répercussions possibles à prendre en considération. Le consensus suggère d’envisager une approche progressive permettant une souplesse, des mesures de protection au besoin, la capacité d’améliorer l’accès et la convivialité des données requises et l’assurance que les efforts requis génèrent une véritable valeur. Compte tenu de la dépendance économique du Canada à l’égard de nos industries des ressources et de notre besoin de nous assurer de trouver et de conserver un avantage concurrentiel là où il est essentiel pour un pays prospère, des considérations de transition réfléchies sont également des composantes essentielles d’une voie à suivre réussie.

Enfin, la voie de la divulgation d’information au Canada peut, en fait, être une série de voies, reconnaissant les relations de gouvernance et de réglementation et les responsabilités liées à la divulgation de l’information. Si le présent rapport ne traite pas de ces considérations, nous reconnaissons tout de même leur importance dans le travail que nous entreprendrons.

Comme nous l’avons déjà mentionné, le présent rapport ne présente pas beaucoup de perspectives nouvelles. Nous n’avons pas recommandé une nouvelle mobilisation ou une nouvelle sensibilisation, mais avons plutôt rassemblé les principaux points de vue et analyses historiques afin de présenter une base de référence pour nos travaux futurs. Les défis et les obstacles décrits dans le présent rapport nécessiteront des analyses plus approfondies et des interventions recommandées. De plus, il faudra déployer un effort plus vaste pour obtenir diverses perspectives du secteur privé, les attentes des émetteurs et des non-émetteurs, ainsi que celles du secteur public.

1.0 Introduction

En mai 2021, le gouvernement du Canada a officiellement lancé le Conseil d’action en matière de finance durable (CAFD), dont le mandat est de réunir l’expertise financière des secteurs public et privé pour appuyer la croissance d’un marché financier solide, fonctionnel et durable. L’un des premiers efforts du CAFD est d’améliorer l’information financière relative aux changements climatiques dans les secteurs public et privé du Canada, conformément aux recommandations du Groupe de travail sur l’information financière relative aux changements climatiques au climat (GTIFCC). L’annexe A décrit le cadre du GTIFCC.

La première réunion du CAFD a eu lieu le 11 juin 2021. Avant cette réunion, les membres du Conseil ont été appelés à formuler des commentaires sur l’infrastructure fondamentale des marchés requise pour attirer et mettre à l’échelle une finance durable au Canada :

- Divulgation de l’information financière relative aux changements climatiques : S’appuyer sur l’engagement du gouvernement du Canada à l’égard du Groupe de travail sur l’information financière relative aux changements climatiques (GTIFCC) (budget 2021) en améliorant la divulgation afin d’obtenir une couverture aussi large que possible dans l’ensemble de l’économie à court terme.

- Taxonomie : Définir les activités économiques admissibles à l’investissement qui sont vertes ou qui soutiendraient les entreprises à fortes émissions dans leur transition vers des émissions plus faibles ou nulles.

- Données : Améliorer les données et les analyses climatiques pour soutenir les investisseurs et les entreprises émettrices.

Les trois secteurs d’intervention privilégiés ci-dessus ont été présentés à titre de priorités initiales pour le CAFD et une série de questions (voir l’annexe B) ont été préparées pour orienter les réponses représentatives du CAFD.

Le présent rapport est axé sur le premier des trois secteurs prioritaires ci-dessus – la divulgation de l’information financière relative aux changements climatiques. Il résume les principales constatations des présentations antérieures aux travaux du CAFD et des documents publics, en s’attardant sur :

- l’état de préparation des marchés, y compris les progrès réalisés au cours des dernières années en ce qui concerne la divulgation de l’information relative aux changements climatiques dans le secteur privé et l’harmonisation générale avec le cadre du GTIFCC;

- les principaux obstacles à l’amélioration de la divulgation de l’information sur le climat; et

- l’incidence globale de l’adoption généralisée de la divulgation d’information financière relative aux changements climatiques au Canada.

Le rapport est divisé en trois sections principales. En s’inspirant en partie de certains rapports accessibles au public, la section 2.0 fournit des renseignements généraux sur le dynamisme national et international pour le contexte. La section comprend un aperçu de ce qui a changé au cours des dernières années en ce qui concerne la volonté politique et l’acceptation par les marchés de la nécessité de lutter contre les changements climatiques et d’accroître la divulgation de l’information financière relative aux changements climatiques. Des renseignements sont fournis sur l’augmentation de la demande des investisseurs pour cette divulgation de l’information financière, et sur les initiatives des administrations à l’appui de l’harmonisation avec le GTIFCC.

La section 3.0 donne un aperçu des documents publics et des présentations antérieures aux travaux. Elle comprend des renseignements sur les progrès réalisés par les entreprises canadiennes au cours des dernières années en ce qui concerne la divulgation de l’information financière relative aux changements climatiques, conformément au Cadre du GTIFCC, et résume les thèmes communs découlant des divers rapports.

La section 4.0 donne un aperçu de l’état de préparation des marchés, des obstacles et des répercussions associés à la divulgation de l’information financière relative aux changements climatiques au Canada.

Compte tenu de la portée et des échéanciers, le rapport se limite à un examen des documents accessibles au public et des présentations antérieures aux travaux du CAFD. Il présente une base de référence, ou un fondement de l’état des lieux au Canada au chapitre de la divulgation de l’information financière relative aux changements climatiques, afin d’aider le CAFD à définir ses prochaines étapes. Le rapport ne s’appuie sur aucune « nouvelle » consultation ou mobilisation auprès des groupes d’intervenants intéressés et touchés au Canada. Il ne contient pas non plus de nouvelles recherches primaires comparant et distinguant les approches de divulgation d’information envisagées dans d’autres administrations, ainsi que parmi les organismes d’établissement de normes et les pouvoirs décisionnels.

2.0 Dynamisme national et international

Les changements climatiques présentent des risques pour tous les secteurs de l’économie et offrent des possibilités à cet égard. Ces risques sont notamment les risques physiques liés à des événements météorologiques plus fréquents ou plus violents et les risques liés à la transition vers une économie à faibles émissions de carbone. Les risques associés à la transition peuvent entraîner des défis quant à la valeur des actifs en raison des pressions commerciales : coûts plus élevés liés aux activités, risques liés aux politiques (par exemple, fardeau réglementaire accru) ou les risques liés à la technologie (par exemple, réduction de la demande pour un certain produit). Même si les changements climatiques entraînent de plus en plus de perturbations pour l’industrie, les entreprises reconnaissent quand même le potentiel de prospérité dans une économie à faible émission de carbone. La Commission mondiale sur l’économie et le climat estime que d’ici 2030, le marché mondial des solutions à faible émission de carbone s’élèvera à 26 billions de dollars, ce qui créera une forte croissance et jusqu’à 65 millions d’emplois dans le monde.

En 2016, le Conseil de stabilité financière (CSF) mondial, sous la direction de Mark Carney, a chargé le Groupe de travail sur l’information financière relative aux changements climatiques (GTIFCC) d’élaborer des recommandations sur la façon dont les entreprises financières et non financières pourraient divulguer l’information de façon plus cohérente et plus comparable sur les possibilités et les risques financiers liés aux changements climatiques. L’objectif sous-jacent à cette initiative était qu’une vision ascendante plus robuste de la résilience face aux changements climatiques et des risques et possibilités systémiques favoriserait des décisions plus éclairées en matière de crédit, d’investissement et d’assurance. Le cadre volontaire, publié en 2017, était fondé sur quatre piliers : la gouvernance, la stratégie, la gestion des risques, ainsi que les mesures et les cibles.

Depuis lors, la demande des investisseurs en faveur d’une meilleure divulgation des risques financiers liés aux changements climatiques laisse penser que les rapports volontaires pourraient ne plus être adéquats. Les changements climatiques sont un problème systémique, et les risques physiques et de transition auront probablement une incidence sur les organisations, peu importe l’intensité de leurs émissions de GES. Dans ce contexte, la déclaration obligatoire peut corriger le déséquilibre qui fait que le secteur de l’énergie a connu une plus grande adoption des rapports du GTIFCC, alors que les autres secteurs qui reçoivent moins d’attention sur les enjeux climatiques sont moins susceptibles de produire ces rapports.Footnote 1 L’Union européenne (UE) a été la première à agir en janvier 2019, en publiant des Lignes directrices sur les informations en rapport avec le climat, qui étaient un supplément aux Lignes directrices sur l’information non financière pluslarges pour la communication d’informations non financières. D’autres pays, comme la Nouvelle-Zélande et le Royaume-Uni, ont annoncé des plans visant à rendre obligatoire la divulgation de l’information selon les recommandations du GTIFCC au cours des prochaines années. Plus récemment, les États-Unis ont donné l’élan nécessaire pour améliorer la divulgation de l’information financière relative aux changements climatiques auprès de la Securities and Exchange Commission qui a préparé une proposition visant à réviser les exigences de divulgation pour les sociétés ouvertes pour couvrir un éventail d’enjeux liés aux facteurs environnementaux, sociaux et de gouvernance (ESG). Des détails supplémentaires sur les développements dans d’autres administrations se trouvent à l’annexe C.

Jusqu’à présent, le cadre du GTIFCC a été approuvé par environ 2 400 organisations et entreprises à l’échelle mondiale, y compris certaines des plus grandes institutions financières du Canada et le gouvernement du Canada, dans le budget de 2019. En tout, 97 des signataires du cadre du GTIFCC sont canadiens, dont 61 proviennent du secteur financier (7 institutions de dépôt, 6 compagnies d’assurance et 11 régimes de retraite). Le nombre de signataires canadiens est passé de 17 en 2017 et de 44 en 2019 à son niveau actuel. En novembre 2020, les PDG des huit principaux gestionnaires d’investissement des régimes de retraite du Canada ont demandé à toutes les entreprises de mesurer et de divulguer leur rendement sur les facteurs ESG pertinents pour l’industrie en tirant parti du cadre du GTIFCC et des normes du Sustainability Accounting Standards Board (SASB). En outre, en juin 2020, 15 universités canadiennes ont signé une charte sur l’investissement dans la lutte contre les changements climatiques, Footnote 2

Dans le budget de 2021, le gouvernement du Canada a également annoncé que les sociétés d’État fédérales feront preuve de leadership en matière de climat en adoptant des normes du GTIFCC comme élément de leurs rapports organisationnels. Le gouvernement du Canada, aux côtés de ses homologues du G7 et du G20, s’est également engagé à passer à la divulgation d’information obligatoire selon les normes du GTIFCC conformément aux cadres réglementaires nationaux, et appuie la proposition de l’IFRS Foundation d’établir un Conseil des normes internationales d’information sur la durabilité (CNIID). Le CNIID proposé élaborerait des normes relatives à la production de rapports sur la durabilité en ce qui concerne le climat et d’autres facteurs environnementaux, sociaux et de gouvernance. Il élaborerait, en priorité, une norme de déclaration sur le climat conforme au Cadre du GTIFCC. Le Canada a informé l’IFRS Foundation de son intérêt à accueillir le CNIID.

Le CSF a publié la Roadmap for Addressing Climate-Related Financial Risks le 7 juillet 2021. En ce qui concerne le premier objectif de la feuille de route, l’établissement d’une norme minimale mondiale pour la divulgation de l’information sur les risques liés au climat, le CSF appuie sans équivoque la proposition de l’IFRS Foundation d’établir le CNIID.

Les possibilités et les risques importants associés aux changements climatiques doivent être reconnus, évalués et atténués, sinon les entreprises risquent de perdre l’accès aux flux de capitaux nationaux et internationaux. Les développements internationaux et les initiatives nationales, comme le Groupe d’experts sur la finance durable, et plus récemment le CAFD, reconnaissent que l’établissement des infrastructures de marché essentielles pour la finance durable, comme la divulgation de l’information financière améliorée relative aux changements climatiques, permettra de mobiliser des capitaux privés vers une économie à faible émission de carbone.

Le Cadre du GTIFCC est le principal cadre mondial pour la divulgation de l’information financière relative aux changements climatiques, tout en reconnaissant que d’autres cadres sont également utilisés pour les rapports plus généraux sur les facteurs ESG :

- Le rapport de Millani de juin 2021 (TCFD Disclosure: A Canadian Perspective) fait remarquer que, dans une enquête de 2021 (Institutional Investor Survey 2021, Morrow Sodali) auprès de 42 investisseurs institutionnels mondiaux représentant 29 billions de dollars américains d’actifs sous gestion, 100 % des répondants ont dit qu’ils examinaient la divulgation de l’information financière relative aux changements climatiques de leurs sociétés de portefeuille. De plus, 75 % des répondants ont désigné le Cadre du GTIFCC comme leur cadre de rapport préféré sur les facteurs ESG.

- Dans l’étude de sentiment au sujet des facteurs ESG de 2021 de Millani sur les investisseurs institutionnels canadiens, 75 % des répondants ont indiqué qu’ils harmonisaient ou prévoyaient harmoniser leurs propres rapports avec les normes du GTIFCC.

- L’initiative Climate Action 100+, un programme mondial d’engagement des actionnaires soutenu par 617 investisseurs et ciblant 167 entreprises à forte émission, insiste sur sa demande pour que les entreprises produisent des informations conformes au Cadre du GTIFCC. Il y a eu un certain élan pour mettre sur pied une initiative canadienne avec des objectifs semblables axés sur les émetteurs canadiens.

- Les investisseurs ne sont pas seuls. En mai 2021, plus de 2 000 organisations dans le monde avaient exprimé leur soutien aux recommandations du GTIFCC, ce qui représentait une capitalisation boursière de près de 20 billions de dollars US et des institutions financières gérant des actifs d’une valeur de 175 billions de dollars US.

- Depuis 2021, les signataires des Principes pour l’investissement responsable (PRI) de l’ONU, qui comprennent plus de 4 000 entités à l’échelle mondiale et 201 gestionnaires d’investissement, propriétaires d’actifs et fournisseurs de services canadiens, sont tenus de rendre compte des PRI et de rendre publics certains indicateurs fondés sur les recommandations du GTIFCC qui visent à compléter la déclaration générale des organisations auprès du GTIFCC.

- Cinq organisations actives dans l’établissement de normes d’information sur la durabilité et l’établissement de rapports (Le Carbone Disclosure Project (CDP), le Climate Disclosure Standards Board, la Global Reporting Initiative, l’International Integrated Reporting Council et le Sustainable Accounting Standards Board) ont produit un prototype de norme sur l’information financière relative aux changements climatiques qui démontre comment les recommandations du GTIFCC peuvent être mises en œuvre dans les rapports des sociétés. De nombreuses entreprises canadiennes appuient ces organisations.

3.0 Aperçu des rapports publics et présentations antérieures aux travaux

Les documents examinés dans la préparation du présent rapport peuvent être divisés en deux catégories. Le premier comprend des rapports accessibles au public qui sont de nature plus académique, et qui examinent la situation au Canada et à l’étranger de façon plus ou moins objective. Ils évaluent les progrès réalisés par le Canada en ce qui concerne la divulgation de l’information financière relative aux changements climatiques (par rapport à d’autres administrations dans certains cas) et contiennent des observations qui sont raisonnablement impartiales. Les rapports présentent principalement une analyse de haut niveau sur la déclaration d’information au Canada (c’est-à-dire les entreprises qui déclarent, les éléments qui sont le plus déclarés) plutôt que des évaluations approfondies de leur qualité. De façon générale, il semble y avoir peu d’études exhaustives sur l’expérience des entreprises canadiennes en ce qui concerne la divulgation d’information financière auprès du GTIFCC.

Le deuxième groupe de rapports comprend une poignée de réponses accessibles au public récemment fournies aux organismes de réglementation, ou aux autorités décisionnelles qui ont sollicité des commentaires sur la divulgation de l’information financière relative aux changements climatiques et la meilleure façon de le faire. Ce groupe comprend également les présentations antérieures aux travaux reçus avant la réunion inaugurale du CAFD.

Malgré les différentes perspectives, les points de vue exprimés dans tous les rapports susmentionnés – les enjeux et les tendances, ainsi que les défis, les possibilités et les solutions possibles – sont assez semblables. Dans l’ensemble, il y a une entente générale sur ce qui doit être fait et sur le pourquoi – une sorte de consensus. Une incertitude se dégage sur la « façon » de procéder, avec des solutions de rechange et des priorités concurrentes, en particulier en ce qui concerne la mise en œuvre, ce qui obscurcit la voie à suivre.

À partir du premier groupe de rapports publics (plus universitaires), la section 3.1 évalue l’état des lieux Canada, c’est-à-dire les progrès réalisés par les entreprises canadiennes au cours des dernières années en ce qui concerne la divulgation d’information financière relative aux changements climatiques et la conformité au cadre du GTIFCC.

La section 3.2 présente un bref aperçu du deuxième groupe de rapports, y compris un résumé de certains des thèmes clés qui ressortent des commentaires que ces entités ont formulés en réponse aux appels de commentaires.

Les points clés de tous les documents susmentionnés sont décompressés à la section 4.0, en accordant une attention particulière sur l’état de préparation des marchés, les obstacles et les impacts associés à la divulgation améliorée de l’information financière relative aux changements climatiques.

3.1 Progrès réalisés au Canada en ce qui concerne la divulgation de l’information financière liée au climat et conformité avec le cadre du GTIFCC

Les rapports publics évaluant les progrès réalisés par les entreprises canadiennes au chapitre de la divulgation de l’information financière donnent un mélange de résultats plus ou moins favorables, selon l’optique utilisée pour l’examen, les critères d’évaluation, le secteur examiné, la taille de l’entreprise ou d’autres facteurs. Certains de ces rapports publics se concentrent exclusivement sur la déclaration d’information relative aux GES, d’autres se concentrent la conformité avec les recommandations du GTIFCC, tandis que d’autres examinent (ou au moins commentent) la déclaration d’information sur les GES de façon plus générale.

EY, les Comptables professionnels agréés du Canada (CPA), le Global Risk Institute in Financial Services, l’Institute for Sustainable Finance (ISF) et Millani ont tous mené des études pertinentes sur les progrès réalisés par les entreprises canadiennes dans l’amélioration de leurs divulgations liées au climat.

Les rapports ci-dessus concluent généralement que la divulgation de l’information financière relative aux changements climatiques par les entreprises canadiennes s’est améliorée au cours des dernières années, mais qu’il reste encore beaucoup à faire pour relever divers défis et pour s’assurer que le Canada est prêt à affronter un paysage en évolution rapide, avec des demandes croissantes de la part des intervenants. De plus, les rapports relèvent également l’effet potentiel que les risques climatiques peuvent avoir sur l’accès au capital.

Le Global Climate Risk Disclosure Barometer d’EY évalue la divulgation d’information faite par plus de 1 100 entreprises dans 42 pays, dont 56 entreprises canadiennes. L’étude a révélé que les entreprises canadiennes, en moyenne, divulguaient de l’information sur 85 % des recommandations du GTIFCC, ce qui comparable à celles de l’Afrique, des États-Unis et de l’Europe occidentale et du Nord, mais à la traîne par rapport au Japon et au Royaume-Uni. Selon cette mesure, les entreprises canadiennes devançaient la moyenne mondiale de 15 %. La qualité de la divulgation de l’information au Canada, c’est-à-dire la mesure dans laquelle les entreprises abordaient chaque élément de la recommandation du GTIFCC, a été calculée à 51 %, soit 9 % de plus que la moyenne mondiale, mais en deçà des résultats pour les États-Unis, le Royaume-Uni, l’Europe de l’Ouest et du Nord. Les résultats du Canada en ce qui concerne la mesure de la qualité s’étaient améliorés par rapport à l’étude de 2019, une amélioration qu’EY attribue à l’intérêt accru des investisseurs, au soutien du gouvernement fédéral au GTIFCC et à un groupe de propriétaires d’actifs qui demandent une meilleure divulgation de l’information financière.

En examinant 40 entreprises de la Bourse de Toronto dans l’ensemble des secteurs en 2016 et en 2019, CPA Canada indique que la divulgation de l’information financière relative aux changements climatiques s’est améliorée au cours des années intermédiaires, mais que les exigences des investisseurs ne sont pas encore satisfaites. Le rapport de CPA de 2019 indique que les recommandations du GTIFCC sont « largement reconnues et mises en œuvre », mais que l’harmonisation n’est que partielle. Presque toutes les entreprises examinées ont fait une divulgation de l’information financière conforme aux recommandations du GTIFCC.

D’après un examen beaucoup plus vaste de 228 entreprises de la Bourse de Toronto, les résultats de l’étude de Millani sont moins encourageants en ce qui concerne l’adoption et l’harmonisation avec les recommandations du GTIFCC. Le rapport indique que la majorité des entreprises examinées (54 %) n’ont fait aucune mention du GTIFCC dans leur déclaration d’information. Vingt-trois pour cent des répondants ont indiqué que leur divulgation d’information était conforme aux recommandations du GTIFCC, et que la planification du bilan devait s’harmoniser ou mentionner le GTIFCC d’une façon ou d’une autre. Ces résultats reflètent probablement le fait que des entreprises beaucoup plus petites ont été incluses dans la taille plus grande de l’échantillon et que ces entreprises ont pris du retard en ce qui concerne la divulgation de l’information financière relative aux changements climatiques.

Le Global Risk Institute a examiné plus particulièrement 58 entreprises financières canadiennes sur une période de 3 ans (2017-2019) et a conclu que moins de la moitié (25) divulguaient publiquement leur information conformément au cadre du GTIFCC. Ces résultats étaient suffisants pour permettre aux auteurs du rapport de conclure que les entreprises financières canadiennes sont des adopteurs précoces par rapport aux autres entreprises canadiennes et se comparent bien avec leurs pairs à l’échelle mondiale.

L’Institute for Sustainable Finance a examiné un nombre similaire d’entreprises de la Bourse de Toronto comme Millani, mais s’est concentré exclusivement sur la déclaration des émissions de GES. La déclaration des GES (domaines d’application 1, 2 et 3) est un élément clé du cadre de la du GTIFCC et est particulièrement importante dans le contexte canadien. Le rapport de l’ISF indique que l’indice composite S&P/TSX, qui comprend 200 des plus grandes entreprises cotées en bourse au Canada, est d’environ 25 % plus élevé (en termes relatifs) que l’indice S&P 500 et de 68 % plus élevé que l’indice mondial de durabilité Dow Jones (actions mondiales). Le pourcentage des entreprises canadiennes qui déclarent leurs émissions de GES (67 %) est à la traîne par rapport à l’Europe (79 %) et au Royaume-Uni (99 %), mais à peu près égal à celui des États-Unis. Le pourcentage des grandes entreprises canadiennes qui ne déclarent pas les émissions de GES et le fait que seulement 65 entreprises obtiennent une vérification par un tiers de ces rapports soulignent la mesure dans laquelle les investisseurs institutionnels doivent estimer l’intensité en carbone de leurs portefeuilles, ce qui constitue un défi pour la transition vers la carboneutralité. Sur le plan positif, les auteurs estiment qu’une proportion importante des émissions totales de GES des entreprises TSX serait éliminée si les 60 entreprises ayant des objectifs de réduction des émissions atteignaient leurs objectifs (- 17,3 % de réduction par rapport aux niveaux de 2019 d’ici 2030).

D’après leurs analyses de la situation actuelle au Canada, les rapports ci-dessus contiennent des recommandations aux participants du secteur financier ainsi que des considérations stratégiques. Millani affirme que « le fait de retarder l’harmonisation avec les recommandations du GTIFCC rendra plus difficile de répondre aux attentes des investisseurs et des organismes de réglementation. » CPA Canada, à son tour, suggère que les entreprises améliorent la divulgation de leur information financière relative aux changements climatiques en mobilisant leurs pairs, les investisseurs et d’autres intervenants sur les pratiques exemplaires. Le rapport de CPA insiste également l’augmentation du niveau de la « documentation climatique » et de la compréhension du paysage de la réglementation à mesure que la divulgation de l’information relative au climat continuera d’évoluer, et indique l’importance du soutien de la direction et de l’intervention accrue du conseil d’administration sur ces enjeux à l’avenir.

Les recommandations du rapport du Global Risk Institute portent sur des thèmes similaires à ceux mentionnés ci-dessus, mais abordent également un rôle que les décideurs devraient jouer dans l’état actuel. Ce rapport, axé sur le secteur financier canadien, suggère que les entreprises améliorent l’uniformité interne de leur déclaration d’information, équilibrent la déclaration d’information sur les possibilités au moyen de l’information sur les risques et les répercussions climatiques, innovent pour refléter les couches complexes et interconnectées des risques climatiques, établissent des cibles et en rendent compte, et mettent l’accent sur la mobilisation au niveau de la haute direction et du conseil d’administration. Pour susciter des changements au niveau de l’entreprise, les auteurs du rapport parlent de la valeur de la mobilisation constante des investisseurs et de la communication des attentes. Le Global Risk Institute reconnaît également que les décideurs devraient préciser les exigences concernant la divulgation obligatoire et volontaire et fournir, au besoin, les éléments de base dont les entreprises ont besoin, comme des lignes directrices sur l’analyse des scénarios.

Bien que le rapport EY porte expressément sur les recommandations à l’intention des entreprises canadiennes, il propose des recommandations générales aux entreprises pour qu’elles se concentrent sur l’analyse de l’ampleur des possibilités des risques auxquels elles font face en raison des changements climatiques, sur la façon dont ce travail devrait être inclus dans la stratégie et le fonctionnement de l’organisation et la façon dont ces facteurs devraient être communiqués aux marchés.

Dans l’ensemble, il n’y a pas de pénurie de conseils sur ce qui doit être fait pour améliorer la qualité et la quantité des divulgations de l’information financière relative aux changements climatiques. Les détails sur la mise en œuvre demeurent des enjeux importants en suspens et des efforts devront être faits pour établir les exigences en matière de déclaration d’information, définir l’importance relative et déterminer un consensus sur ce qui constitue de l’information « utile à la décision ».

Ces enjeux sont habituellement traités plus précisément dans le deuxième groupe de rapports où divers intervenants ont répondu directement aux appels de commentaires des organismes de réglementation ou des autorités décisionnelles qui tentent de faire des progrès sur la voie à suivre.

3.2 Commentaires à l’intention des organismes de réglementation et des autorités décisionnelles – autres rapports publics et présentations antérieures aux travaux

Comme nous l’avons mentionné plus haut, il existe un certain consensus sur ce qui doit être fait, mais une incertitude quant à la façon de procéder. Le choix du moment, le niveau de détail, la responsabilisation, l’harmonisation, l’autorité et les définitions font partie des enjeux techniques qui doivent être résolus.

Contribution du Canada au Groupe d’experts sur la finance durable et autres initiatives sur la déclaration d’information

Dans cette optique, diverses initiatives ont été lancées en vue de solliciter des réponses aux questions et enjeux clés portant sur la meilleure façon de faire une meilleure déclaration d’information concernant les changements climatiques. Par exemple :

- En avril 2018, le ministre de l’Environnement et du Changement climatique du Canada et le ministre des Finances du Canada ont conjointement nommé le Groupe d’experts sur la finance durable afin d’explorer les possibilités et les défis auxquels fait face le Canada dans ce domaine. À la suite de vastes consultations, en juin 2019, le Groupe d’experts a publié ses recommandations, dont certaines portaient spécifiquement sur la divulgation d’information financière relative aux changements climatiques et la mise en œuvre des recommandations du GTIFCC chez les émetteurs canadiens.

- En août 2019, les Autorités canadiennes en valeurs mobilières (ACVM) ont publié un avis (l’Avis 51-358 du personnel des ACVM) afin de préciser les exigences juridiques existantes concernant la déclaration des risques importants liés aux changements climatiques. Cet avis faisait suite à une période de recherche et de consultation sur la divulgation par les émetteurs des risques et des répercussions financières associés aux changements climatiques. L’avis renforce les directives antérieures fournies aux émetteurs sur les exigences actuelles en matière de divulgation continue concernant un large éventail de questions environnementales, y compris les changements climatiques. Les ACVM ont invoqué trois facteurs clés qui les ont poussés à publier l’avis : intérêt accru des investisseurs à l’égard des risques liés aux changements climatiques et préoccupations à l’égard de la réception d’une divulgation insuffisante, de la possibilité d’améliorer les pratiques de divulgation et de l’élan national et mondial des cadres de divulgation volontaire (y compris le GTIFCC et le SASB).

- En septembre 2020, l’IFRS Foundation a publié un « Consultation Paper on Sustainability Reporting » et a commencé à mobiliser les parties prenantes (y compris les investisseurs, les émetteurs, les banques centrales, les organismes de réglementation, les décideurs publics, les cabinets d’audit et d’autres fournisseurs de services) afin de mieux comprendre ce que la Fondation pourrait faire dans ce domaine. Après les consultations, la déclaration sur la rétroaction de l’IFRS a fait état d’un consensus sur la demande croissante d’améliorer la cohérence et la comparabilité des rapports sur la durabilité à l’échelle mondiale, la reconnaissance d’un besoin urgent d’action et le soutien généralisé à l’IFRS Foundation pour jouer un rôle.

- En janvier 2021, le Groupe de travail sur la modernisation relative aux marchés financiers de l’Ontario a recommandé de « rendre obligatoire la divulgation de l’information importante relative aux facteurs ESG, en particulier la divulgation liée aux changements climatiques, qui est conforme aux recommandations du GTIFCC à l’intention des émetteurs par l’entremise des exigences de déclaration réglementaires de la CVMO ». Ces exigences s’appliqueraient à tous les émetteurs déclarants (fonds de non-investissement) et comprendraient la divulgation obligatoire conforme aux recommandations du GTIFCC dans les domaines de la gouvernance, de la stratégie et de la gestion des risques (sous réserve de l’importance relative), mais pas l’analyse de scénarios. De plus, les entreprises seraient tenues de divulguer les émissions de la portée 1, de la portée 2, et, le cas échéant, de la portée 3 sur une base de « se conformer‑ou‑expliquer ». Les recommandations établissent également une phase de transition pour la conformité, qui varie de deux à cinq ans selon le palier de capitalisation de l’émetteur.

- En mars 2021, la Securities Exchange Commission des États-Unis a demandé aux investisseurs, aux inscrits et à d’autres acteurs du marché de lui faire part de leurs commentaires sur les règles et les directives de la Commission en matière de divulgation de l’information qui s’appliquent aux changements climatiques, et sur la question de savoir s’il y a lieu de les modifier et de quelle façon.

Présentations antérieures aux travaux du CAFD

Plus récemment, le CAFD a demandé à ses organisations participantes de lui faire part de leurs commentaires sur l’infrastructure de base nécessaire pour attirer et mettre à l’échelle la finance durable au Canada.

Les présentations antérieures aux travaux étaient assez succinctes et répondaient généralement aux questions décrites à l’annexe B. Par conséquent, les commentaires portaient sur les trois priorités initiales du CAFD, notamment : (i) la divulgation est conforme aux recommandations du GTIFCC; (ii) les considérations de taxonomie pour le Canada; et (iii) un meilleur accès à des données et à des analyses fiables et cohérentes.

Les commentaires formulés par les organisations membres du CAFD (19/25) sont les plus récents dans le contexte canadien de la part d’intervenants très intéressés et participant à l’élaboration d’une réponse unique du Canada au défi de la divulgation de l’information financière relative aux changements climatiques qui sera acceptée et respectée au pays et à l’étranger.

Faits saillants des rapports publics et des présentations antérieures aux travaux

Comme nous l’avons mentionné plus haut, bon nombre des thèmes clés (enjeux, défis, recommandations) qui se dégagent des rapports publics et des présentations antérieures aux travaux étaient assez semblables et avaient tendance à mettre l’accent sur les enjeux de mise en œuvre, compte tenu de la nature des consultations. Voici quelques-uns des thèmes clés :

- Les rapports publics portant sur les progrès réalisés par le Canada en ce qui concerne la divulgation de l’information relative aux changements climatiques au cours des dernières années ont tendance à conclure que les marchés semblent « prêts » (c’est-à-dire, disposés et capables) à aller de l’avant avec une « approche à petits pas ». La plupart des entreprises canadiennes déclarent ce qu’elles peuvent, plutôt que d’attendre d’être en mesure de se conformer à l’ensemble des onze recommandations du GTIFCC. Les investisseurs sont d’accord avec cette approche. L’étude semestrielle de Millani sur les investisseurs institutionnels canadiens, réalisée en mai et juin 2021, indique que les investisseurs aimeraient que les émetteurs commencent à harmoniser leurs rapports avec les recommandations du GTIFCC, même s’ils ne peuvent pas s’harmoniser complètement. Il est admis que, si un émetteur ne dispose pas de suffisamment d’information, il devrait se concentrer sur une divulgation partielle. Les résultats de l’étude de CPA de 2019 ont confirmé que c’est précisément ce que font les entreprises canadiennes.

- Pratiquement tous les documents (publics et présentations antérieures aux travaux) ont reconnu qu’il y a plusieurs cadres et approches utilisés et que les efforts existants, comme le GTIFCC, devraient être coordonnés à l’avenir afin de réduire la fragmentation mondiale.

- Dans bon nombre de rapports, il y avait un consensus sur la nécessité d’une flexibilité. En réponse au processus de consultation de la SEC des États-Unis, les commentaires du Canada ont suggéré que les émetteurs devraient être en mesure de décider où et comment ils divulguent l’information pertinente, que ce soit dans des rapports annuels ou volontaires à l’heure actuelle, ce qui suggère qu’il est trop tôt pour imposer des approches ou des exigences rigides compte tenu de l’état de la situation à l’échelle internationale.

- La préférence pour la flexibilité quant au lieu et à la façon de déclarer est conforme à la nécessité de réduire le risque lié à la responsabilité. Les répondants ont tendance à convenir que la divulgation de l’information relative aux changements climatiques devrait être fournie, plutôt que déposée. Il s’agit d’une considération juridique dans les dépôts auprès de la SEC, selon laquelle l’information fournie est exclue de certaines dispositions relatives à la responsabilité en vertu de la U.S. Exchange Act. On a également souligné l’importance des dispositions d’exonération et de conformité ou d’explication afin d’encourager une plus grande divulgation au meilleur des capacités d’une entreprise. D’aucuns ont également suggéré qu’il est trop tôt pour imposer des exigences d’audit ou de certification. La plupart de ces préoccupations étaient fondées en partie sur la disponibilité et la qualité limitées des données sur les changements climatiques. Lorsque les données sur les émissions de la portée 1 et de la portée 2 sont disponibles, elles sont généralement solides. Les données sur les émissions de la portée 3 (par exemple, sur les projets de réduction des émissions financés du secteur financier et les émissions en aval du secteur de l’énergie) peuvent être de qualité inférieure.

- En ce qui concerne ce qui précède, les auteurs d’un bon nombre des rapports et de présentations ont fait valoir qu’ils tenaient compte du fardeau de la conformité associé à la divulgation de l’information relative aux changements climatiques. Il y avait quasi-unanimité sur la nécessité d’une approche progressive, ce qui laisse entendre que le parcours du GTIFCC pourrait prendre jusqu’à cinq ans. Les répondants ont fait valoir que les définitions et les méthodologies sont un travail en cours et que les normes devraient être fondées sur des principes, plutôt que trop prescriptives, et qu’il est prématuré de traiter l’information relative aux changements climatiques de la même manière que les données financières, étant donné que les cadres et les normes sont toujours en train d’évoluer. Cela ramène aux points ci-dessus concernant la qualité des données, la préférence pour les émetteurs de pouvoir choisir où et comment déclarer les données, et l’hésitation dans certains camps à propos des exigences relatives l’audit et la certification.

- Les mesures propres à l’industrie étaient un thème commun, beaucoup de répondants affirmant que les entreprises sont les mieux placées pour déterminer l’importance relative de l’information. Cela ne va pas à l’encontre de la nécessité de normaliser les mesures. Il s’agit plutôt d’une reconnaissance du fait qu’au cours de ces premières étapes, les entreprises des secteurs doivent collaborer avec les investisseurs pour s’entendre sur l’information la plus utile pour prendre des décisions et sur la façon dont ces mesures devraient être définies. La nécessité de cette interaction et de cette rétroaction a été soulignée dans les présentations antérieures aux travaux où il a été noté que tous les investisseurs ne demandent pas une divulgation de l’information relative aux changements climatiques, et l’on ne sait pas comment ceux qui le font utilisent cette information. Le résultat est que les entreprises n’obtiennent aucune rétroaction sur l’utilité de l’information qu’elles ont fournie.

4.0 État de préparation des marchés, répercussions et impacts associés à la divulgation améliorée de l’information relative aux changements climatiques

En s’appuyant sur tous les documents publics et toutes les présentations antérieures aux travaux, la présente section convertit les principaux points résumés ci-dessus en aperçus sur l’état de préparation des marchés, les répercussions et les obstacles associés à la divulgation améliorée de l’information relative aux changements climatiques conformément au Cadre du GTIFCC. Le tableau qui suit présente une feuille de route, avec justification à l’appui, pour orienter les discussions plus approfondies sur ces thèmes clés.

État de Préparation du Marché

Enjeux ayant une incidence sur l’état de préparation des marchés en vue d’une divulgation améliorée de l’information relative aux changements climatiques

- Défis pour les petits émetteurs

- Divulgation obligatoire ou volontaire

Exemples de conditions ou d’exigences qui permettent d’atteindre l’état de préparation des marchés

- Application progressive / échéanciers

- Flexibilité

- Se conformer ou expliquer / exonération

(Intersection)

Exemples de sophistication requise dans le marché qui freine l’état de préparation du marché. Ces exemples représentent un processus de maturation nécessaire, par opposition à de simples obstacles à surmonter

- Maturité

- Intégration des données / interconnexions

- Analyse des scénarios

- Émission de la portée 1, 2 et 3

- Importance relative

- Gouvernance

Obstacles

Manque d’accord – obstacles consensus à surmonter

- Plusieurs approches / méthodes pour la divulgation

- Enjeux liés à la taxonomie

Obstacles organisationnels – obstacles structurels clairs (faciles à comprendre) à surmonter

- Paysage de la réglementation

- Fournisseurs de données tiers

- Carrefour de données centralisées

Points clés sur l’état de préparation du marché

Petits émetteurs – Les petites et moyennes entreprises ont moins de capacité de se conformer au paysage changeant de la production de rapports. Ces entreprises n’ont pas les ressources internes et le partage de l’expertise et des données entre les entreprises et les secteurs est insuffisant. Le rapport Millani fait remarquer que, sur les 228 entreprises de la Bourse de Toronto examinées, les grandes capitalisations (capitalisation boursière de plus de 10 G$) représentaient 75 % des émetteurs qui se conforment actuellement au cadre du GTIFCC. Un certain nombre de présentations antérieures aux travaux ont indiqué que la divulgation de l’information relative aux changements climatiques s’améliore parmi les grandes sociétés, mais que les taux de divulgation diminuent ou sont inexistants parmi les petits émetteurs et les sociétés privées. Par conséquent, les petites entreprises ne semblent pas être prêtes en vue d’une adoption imminente de la divulgation améliorée de l’information relative aux changements climatiques et auraient besoin d’un soutien important pour être en mesure de se conformer à tout changement de règle. Les associations industrielles pourraient aider les petits émetteurs à regrouper l’information aux fins de divulgation et d’analyse pertinente.

Divulgation obligatoire ou volontaire – Le GTIFCC est actuellement un cadre de divulgation volontaire. Certaines entreprises et certains secteurs semblent être plus prêts que d’autres à aller vers une mise en œuvre complète. Même s’il y a un large consensus autour de l’approche « allez-y lentement » mentionnée ci-dessus, dans les présentations antérieures aux travaux, il y avait aussi un large consensus sur le fait que la divulgation obligatoire de l’information relative aux changements climatiques serait éventuellement adoptée au Canada. Tout cela implique un certain niveau de confort chez les répondants aux questions du CAFD et chez d’autres intervenants, à savoir que le marché se prépare à un régime de déclaration obligatoire.

Afin d’accroître l’acceptation par le marché et son état de préparation pour un régime amélioré de déclaration obligatoire, les documents publics et les présentations antérieures aux travaux ont décrit ce qui serait nécessaire, pour que les entreprises de toutes tailles puissent se conformer.

Une approche progressive – Le principal point est que les petites et moyennes entreprises, en particulier, ont besoin de suffisamment de temps pour adopter un régime de déclaration obligatoire, conforme aux recommandations du GTIFCC. L’adoption complète serait un parcours pluriannuel. Il faut du temps pour permettre la mise en œuvre d’une approche et de normes communes afin d’assurer la transparence et la comparabilité. L’idéal sera également que le régime obligatoire soit national, exigeant une entente entre les organismes de réglementation provinciaux sur la façon de procéder, ce qui prend nécessairement du temps.

Flexibilité – Bien que les présentations n’aient pas été unanimes sur ce point, il y a eu un certain consensus pour dire que les émetteurs devraient bénéficier d’une certaine flexibilité en ce qui concerne la divulgation dans les rapports annuels, dans d’autres dépôts périodiques ou dans la divulgation de l’information relative aux changements climatiques. Le pouvoir discrétionnaire autoriserait la divulgation en dehors des cycles de rapport annuels, ce qui réduirait le fardeau lié à la conformité. Les réponses aux appels à contribution de la SEC et de l’IFRS Foundation ont été plus catégoriques en préconisant une flexibilité considérable.

Se conformer-ou-expliquer et exonération – Afin d’accroître l’acceptation par le marché, il a été noté que les organismes de réglementation des valeurs mobilières devraient permettre la capacité de « se conformer-ou-expliquer » dans le cadre de production de rapports. Le cadre devrait également prévoir des règles d’exonération solides afin de permettre aux émetteurs de tenter de fournir une divulgation significative, malgré les risques associés à l’incertitude liée à des questions comme les mesures, les cibles, les analyses de scénarios et la qualité des données.

Points clés sur les obstacles

Il y avait un large consensus dans les présentations sur un certain nombre d’obstacles à surmonter afin de permettre la mise en œuvre d’un régime amélioré de divulgation de l’information financière relative aux changements climatiques. Ces obstacles peuvent être divisés en deux sous-groupes : i) les obstacles liés au consensus, lorsqu’un accord sur la façon de procéder contribuerait à dégager la voie et (ii) les obstacles structurels, lorsque les changements (améliorations) dans la façon dont les entreprises sont organisées et font les choses élimineraient les frictions inutiles sur la voie à suivre.

Obstacles au consensus

Plusieurs approches / méthodes de divulgation – Presque tous les documents publics et toutes les présentations antérieures aux travaux reconnaissent d’une façon ou d’une autre que les entreprises font ce qu’elles peuvent pour divulguer des renseignements significatifs relatifs aux changements climatiques, mais il y a peu d’uniformité dans les rapports. Différents cadres, normes et méthodologies sont utilisés, ce qui nuit à la comparabilité et à la cohérence. Cela est vrai même dans les secteurs, ce qui rend difficile la détermination et la compréhension des risques lorsqu’il n’y a pas de compréhension cohérente des définitions et des termes. Le Global Risk Institute précise que le manque de normalisation et l’utilisation de plusieurs voies de communication par la même entreprise rendent les évaluations individuelles et les comparaisons sectorielles difficiles.

Enjeux liés à la taxonomie – Les défis dans le domaine de la taxonomie sont liés à détermination et à l’officialisation des critères ou des normes pour les actifs « verts » et « de transition ». La taxonomie pourrait ensuite être utilisée comme intrant dans la production de rapports, puisque les entreprises seraient en mesure d’indiquer dans quelle mesure leurs activités relèvent de la taxonomie dans leur divulgation de l’information.

Même s’il existe un large consensus sur le fait que le Canada devrait harmoniser son travail avec les efforts internationaux liés à la taxonomie « verte », en faisant particulièrement référence au travail important accompli par l’UE, il est plus compliqué d’établir une distinction entre ce concept et la notion d’une taxonomie « de transition » spécialement adaptée à la réalité économique du Canada, ce qui pose des défis pour les exigences en aval concernant la production de rapports.

Obstacles structurels

Les obstacles structurels suivants sont distincts des obstacles au consensus susmentionnés

Paysage de la réglementation – En mettant en œuvre un régime amélioré de rapports relatifs aux changements climatiques, le Canada fait face à une complexité accrue associée à sa réglementation plurigouvernementale des valeurs mobilières. Au Canada, la divulgation des valeurs mobilières est réglementée au niveau provincial. Un régime national de divulgation obligatoire des valeurs mobilières conforme au Cadre du GTIFCC exigerait un effort conjoint des organismes de réglementation provinciaux par l’entremise des Autorités canadiennes en valeurs mobilières.

Fournisseurs de données tiers – Il existe un large consensus sur le fait que les données climatiques sont généralement difficiles à obtenir et qu’elles exigent une collaboration avec des fournisseurs de services tiers. L’offre actuelle de données est dominée par des agrégateurs indépendants ayant diverses méthodes exclusives de traitement et de normalisation de leurs produits. La transparence est limitée en ce qui concerne les définitions, les méthodes et l’approche globale. Cela rend l’accès aux données coûteux et crée des obstacles à l’entrée et à l’utilisation des données, particulièrement pour les participants plus petits du secteur financier. Le consensus est que les entreprises bénéficieraient de la disponibilité de données et d’outils plus accessibles, transparents, fiables et validés.

Carrefour de données centralisées – Il y a une marge de manœuvre importante pour la collaboration sur la collecte, le regroupement et la publication de données sur le climat qui n’est pas considérée comme exclusive pour des raisons concurrentielles. Il a été déterminé que les entités publiques et privées doivent faire un meilleur travail à cet égard pour parvenir à une compréhension et à une approche communes de l’élaboration des ensembles de données. L’absence d’une source faisant autorité de données primaires et d’outils et de plateformes à source ouverte nuit à la cohérence des définitions, des termes, de la compréhension et de l’interprétation des données climatiques. Pour surmonter cet obstacle, on propose une base de données centralisée, normalisée et propre au Canada, plutôt que de multiples normes et droits de propriété exclusifs sur les ensembles de données. L’établissement de sous-groupes sectoriels pour définir et valider les domaines qui ont le plus besoin de l’appui et de la collaboration du gouvernement est une priorité initiale.

Principaux points touchant l’état de préparation du marché et les obstacles

Les documents publics et les présentations antérieures aux travaux comprennent un certain nombre de points clés qui pourraient être compris comme des commentaires sur l’état de préparation du marché pour améliorer la divulgation de l’information relative aux changements climatiques ou comme des obstacles à la voie à suivre. Ces questions tendent à laisser entendre que le niveau de sophistication analytique du marché doit augmenter pour permettre une divulgation significative de l’information relative aux changements climatiques « utiles à la décision ». Par conséquent, il s’agit d’une sorte d’obstacles, mais il faut aussi reconnaître que le marché ne peut pas progresser si rapidement vers une harmonisation complète avec le Cadre du GTIFCC, compte tenu de la nature évolutive de certains des défis méthodologiques.

Maturité – Le rapport de CPA indique que les entreprises examinées ont généralement déclaré dans leurs rapports réglementaires et volontaires qu’elles avaient examiné minutieusement les risques liés aux changements climatiques, mais qu’elles avaient conclu qu’aucun des risques examinés n’aurait une incidence importante sur l’entreprise. Le rapport de CPA comprend des observations sur la difficulté d’évaluer les possibilités et les risques liés aux changements climatiques, ce qui est conforme à l’idée que la production de rapports ESG conforme au cadre du GTIFCC en est à ses débuts (un travail en cours) et que la « documentation climatique » (sophistication analytique) des entreprises doit s’améliorer.

Intégration des données / interconnexions – Presque tous les rapports et toutes les présentations ont reconnu d’une certaine façon que la disponibilité, la qualité et la cohérence des données sont des défis qui limitent la capacité des émetteurs à fournir une divulgation significative de l’information relative aux changements climatiques. Cependant, ce n’est qu’une partie du problème. Il est peut-être plus important de veiller à ce que les données disponibles soient interprétées et utilisées de façon appropriée. Les mesures traditionnelles du risque sont souvent cloisonnées et ne permettent pas nécessairement une vision intégrée. Les risques liés aux changements climatiques doivent être liés à d’autres risques et la documentation climatique globale doit être renforcée. L’une des présentations a souligné que, bien qu’il y ait une tendance positive à la production de rapports intégrés, il s’agit d’une pratique naissante qui offre d’importantes possibilités d’amélioration. Par exemple, les « divulgations de l’information financière relative aux changements climatiques » de nombreuses organisations sont en fait des divulgations relatives aux changements, et non des divulgations de l’information financière. En outre, d’autres organisations divulguent uniquement les impacts climatiques tout en ignorant les interconnexions systémiques entre la performance financière, les changements climatiques et l’état des écosystèmes. Certains ont appelé à mise en œuvre de soi-disant « traducteurs du climat » pour aider les organisations à comprendre ce que signifie (et ne signifie pas) la science du climat pour leur prise de décisions. La prise en compte et la divulgation des liens faciliteront l’adoption d’une vision plus globale et la gestion des risques systémiques croissants.

Analyse des scénarios – En lien avec ce qui précède, l’analyse des scénarios de risque climatique en est encore à ses débuts et il est nécessaire d’accroître la sophistication. Dans l’étude de CPA, seulement deux des 40 entreprises examinées ont divulgué les résultats de leurs scénarios en matière de risques liés aux changements climatiques. Quatre autres ont indiqué qu’elles avaient effectué une analyse des scénarios, mais que l’analyse n’avait produit aucun résultat. De nombreuses entreprises manquent de ressources et de l’expertise nécessaires pour effectuer une analyse des scénarios robuste et une modélisation détaillée. Les décideurs doivent indiquer clairement ce qui est attendu et la façon dont l’analyse des scénarios devrait être effectuée. L’une des présentations antérieures aux travaux a indiqué que l’analyse des scénarios doit être expliquée dans les termes les plus simples ou qu’un modèle standard doit être fourni. À l’avenir, l’innovation continue est nécessaire pour améliorer l’analyse des scénarios et d’autres outils afin d’évaluer les couches complexes et interconnectées des risques et des possibilités liés aux changements climatiques, et leurs répercussions sur les entreprises à court, à moyen et à long terme. Il devrait y avoir également une harmonisation des scénarios à utiliser (au moins au sein des secteurs) et une harmonisation des extrants divulgués (par exemple, résultats qualitatifs ou quantitatifs, granularité) pour améliorer la comparabilité.

Analyse des scénarios – En lien avec ce qui précède, l’analyse des scénarios de risque climatique en est encore à ses débuts et il est nécessaire d’accroître la sophistication. Dans l’étude de CPA, seulement deux des 40 entreprises examinées ont divulgué les résultats de leurs scénarios en matière de risques liés aux changements climatiques. Quatre autres ont indiqué qu’elles avaient effectué une analyse des scénarios, mais que l’analyse n’avait produit aucun résultat. De nombreuses entreprises manquent de ressources et de l’expertise nécessaires pour effectuer une analyse des scénarios robuste et une modélisation détaillée. Les décideurs doivent indiquer clairement ce qui est attendu et la façon dont l’analyse des scénarios devrait être effectuée. L’une des présentations antérieures aux travaux a indiqué que l’analyse des scénarios doit être expliquée dans les termes les plus simples ou qu’un modèle standard doit être fourni. À l’avenir, l’innovation continue est nécessaire pour améliorer l’analyse des scénarios et d’autres outils afin d’évaluer les couches complexes et interconnectées des risques et des possibilités liés aux changements climatiques, et leurs répercussions sur les entreprises à court, à moyen et à long terme. Il devrait y avoir également une harmonisation des scénarios à utiliser (au moins au sein des secteurs) et une harmonisation des extrants divulgués (par exemple, résultats qualitatifs ou quantitatifs, granularité) pour améliorer la comparabilité.Émissions de GES de la portée 3 – Les présentations relèvent des lacunes importantes dans la divulgation des émissions de la portée 3. Il est nécessaire d’améliorer les normes et les méthodes d’orientation pour tous les rapports sur les émissions, mais en particulier pour les émissions de la portée 3. Le niveau des divulgations en aval de la portée 3 des entreprises de combustibles fossiles est faible. Les données nécessaires pour mesurer les émissions de la portée 3 peuvent être de mauvaise qualité ou ne pas être disponibles. Il y a aussi le risque de double comptage. Le défi devient celui de la « comptabilité à coût complet », où tout est connecté à tout le reste. Le rapport Millani relève que certaines industries dont les activités sont moins intensives en carbone ne divulguent pas d’information sur le climat ou ne démontrent pas une harmonisation avec le Cadre du GTIFCC. Cela est révélateur, puisque des répercussions en amont et en aval associées à ces secteurs existent.

Importance relative – Les points ci-dessus témoignent de la complexité de la divulgation de l’information financière relative aux changements climatiques. La définition de la portée de ces divulgations pour s’assurer qu’elles demeurent importantes est également un travail en cours. Des approches, des cadres et des méthodes différents donnent parfois lieu à des divulgations sans importance relative. La divulgation de l’information doit avoir une importance relative, être utile et rentable. Il a été souligné qu’avec diverses priorités concurrentes des intervenants, il y a un risque réel de trop divulguer sur des sujets d’« intérêt », ce qui entraîne une surcharge d’information qui n’est pas importante sur le plan financier. Comme l’a souligné l’une des présentations antérieures aux travaux, les investisseurs n’ont pas le temps de lire des milliers de rapports supplémentaires conformes au Cadre du GTIFCC dans différents formats et comportant des mesures illimitées.

Gouvernance – Bien que le leadership dans le secteur financier semble être plus avancé, les cadres supérieurs et les conseils d’administration dans d’autres secteurs semblent être à la traîne, ce qui ralentit l’adoption plus large de la divulgation conforme au Cadre du GTIFCC. Bien que le rapport du Global Risk Institute, axé sur le secteur financier canadien, laisse entendre que le « sommet de la maison » est mobilisé, le rapport de CPA Canada indique que seulement la moitié des 40 entreprises examinées ont divulgué la gouvernance liée aux changements climatiques dans les dépôts réglementaires, ce qui en fait la catégorie de réglementation la moins divulguée. En comparaison, 80 % incluaient les divulgations de stratégies liées aux changements climatiques, ce qui en fait la catégorie la plus communément divulguée. CPA Canada et le Global Risk Institute indiquent tous deux qu’une participation ou intervention accrue du conseil d’administration sont nécessaires pour améliorer la divulgation de l’information relative aux changements climatiques.

5.0 Conclusion

Les investisseurs, les assureurs et les prêteurs tiennent à améliorer leur compréhension des possibilités et des risques liés aux changements climatiques et la réaction à cet égard, ainsi que la marche mondiale vers l’horizon net zéro 2050. Il existe un dynamisme mondial important sur la nécessité d’une divulgation de l’information financière relative aux changements climatiques qui soit comparable, crédible, pertinente et solide.

Bien qu’il ne soit pas identique, le niveau de soutien au Canada est suffisamment important pour laisser entendre que les considérations sur les modalités ou le contenu portant sur la divulgation accrue de l’information financière relative aux changements climatiques sont en grande partie réglées, quoique les considérations sur la façon de procéder ne le sont pas. Il reste encore du travail à faire pour déterminer les répercussions associées à un régime amélioré de divulgation de l’information financière relative aux changements climatiques. Le groupe d’experts techniques en matière de divulgation du CAFD recueillera des points de vue sur la meilleure façon pour les participants du secteur financier canadien et les sociétés non financières d’adopter les exigences de divulgation de l’information relative aux changements climatiques, au Canada et à l’étranger. Dans le cadre de cet exercice, les participants du marché et les intervenants présenteront leurs points de vue sur les répercussions de la mise en œuvre d’un régime amélioré de la divulgation de l’information relative aux changements climatiques axé sur le marché (par exemple, reposant sur les attentes des investisseurs nationaux ou internationaux) ou stimulé par des mesures prises par des organismes sectoriels officiels (par exemple, modifications aux règlements ou aux pratiques de surveillance, adoption internationale de taxonomies ou de signaux au sujet des tarifs transfrontaliers du carbone).

Le présent rapport a pour but d’aider le CAFD à faire le point sur l’état des lieux au Canada à l’appui de ses travaux futurs, car il contribue à l’engagement du Canada à participer à part entière au voyage vers avenir carboneutre.

Annexe A - Cadre du Groupe de travail sur l’information financière relative aux changements climatiques (GTIFCC)

Afin de contribuer à déterminer l’information dont les investisseurs, les prêteurs et les assureurs ont besoin pour évaluer et tarifier de façon appropriée les possibilités et les risques liées aux changements climatiques, le Conseil de stabilité financière a mis sur pied en 2017 un groupe de travail sur l’information financière relative aux changements climatiques, dirigé par l’industrie.

Les recommandations du GTIFCC, qui consistent en une série de divulgations volontaires visant à rendre l’information relative aux changements climatiques cohérente, comparable, fiable, claire et utile pour la prise de décisions, ont été présentées au G20.

Le Cadre du GTIFCC est devenu la meilleure pratique de l’industrie pour rendre compte des risques et des possibilités climatiques. D’autres cadres de divulgation, dont le Carbon Disclosure Project (CDP) et le Sustainability Accounting Standards Board (SASB), sont également conformes à ces recommandations.

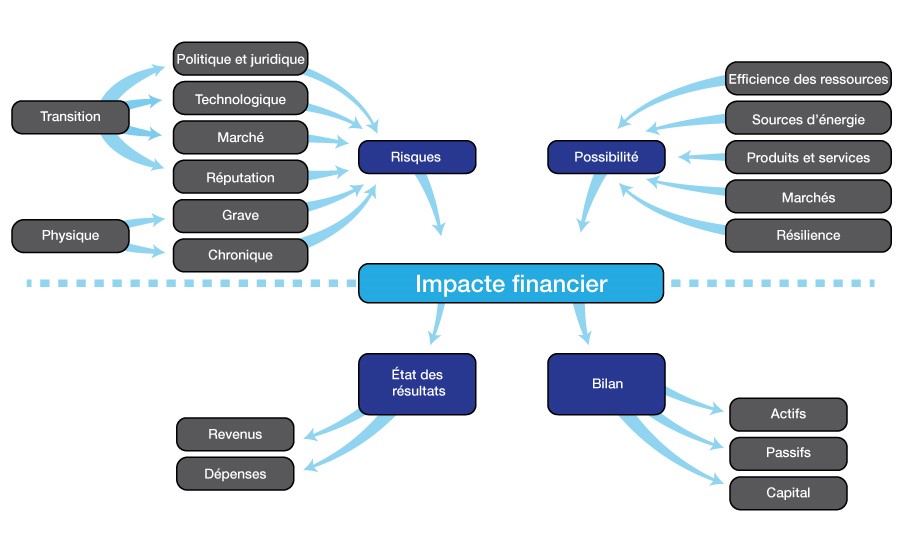

Risques climatiques, possibilités et répercussions financières

Risques – Le GTIFCC a divisé les risques liés au climat en :

- les risques liés à la transition vers une économie à faibles émissions de carbone; et

- les risques liés aux impacts physiques des changements climatiques.

La transition vers une économie à faibles émissions de carbone implique des changements importants dans les politiques, les lois, la technologie et le marché afin de répondre aux exigences d’atténuation et d’adaptation liées aux changements climatiques. Les risques physiques peuvent être des déplacements (aigus) ou à plus long terme (chroniques) liés aux changements climatiques. Les risques physiques peuvent avoir des répercussions financières pour les organisations, comme des dommages directs aux actifs et des répercussions indirectes causées par la perturbation des chaînes d’approvisionnement.

Possibilités – Parmi les possibilités liées au climat, mentionnons les efforts visant à atténuer et à s’adapter au moyen de l’efficacité des ressources et des économies de coûts, l’adoption de sources d’énergie à faibles émissions, le développement de nouveaux produits et services et le renforcement de la résilience tout au long de la chaîne d’approvisionnement. Les possibilités climatiques varieront en fonction de la région, du marché et de l’industrie dans lesquels une organisation exerce ses activités.

Comme il est indiqué ci-dessous, les risques et les possibilités climatiques peuvent avoir une incidence sur les revenus et les dépenses des organisations, les estimations des flux de trésorerie futurs ainsi que sur leurs actifs et passifs de plusieurs façons.

Risques climatiques, possibilités et répercussions financières

Divulgation de l’information recommandée

Pour s’acquitter de sa mission, le Groupe de travail a élaboré les quatre recommandations suivantes, largement adoptées, sur la divulgation de l’information financière relative aux changements climatiques applicables aux organisations de tous les secteurs et de toutes les administrations.

Gouvernance

Divulguer la gouvernance de l'organisation au sujet des risques et possibilités liés au climat.

Divulgations recommandées

- Décrire la surveillance des possibilités et des risques liés au climat exercée par le conseil.

- Décrire le rôle de la direction dans l'évaluation et la gestion des possibilités et des risques liés au climat.

Stratégie

Divulguer les impacts réels et potentiels des possibilités et des risques liés au climat sur les activités, la stratégie et la planification financière de l'organisation, lorsque de tels renseignements sont importants.

Divulgations recommandées

- Décrire les possibilités et les risques liés au climat que l'organisation a relevés à court, à moyen et à long terme.

- Décrire les impacts possibilités et des risques liés au climat sur les activités, la stratégie et la planification financière de l'organisation.

- Décrire la résilience de la stratégie de l'organisation, en tenant compte des différents scénarios liés au climat, y compris un scénario supposant une baisse de 2 °C ou moins.

Gestion des risques

Divulguer de quelle façon l'organisation repère, évalue et gère les risques liés au climat.

Divulgations recommandées

- Décrire le processus adopté par l'organisation pour repérer et évaluer les risques liés au climat.

- Décrire le processus adopté par l'organisation pour gérer les risques liés au climat.

- Décrire de quelle façon les processus adoptés pour repérer, évaluer et gérer les risques liés au climat sont intégrés à la gestion des risques globale de l'organisation.

Paramètres et cibles

Divulguer les paramètres et les cibles utilisés pour évaluer et gérer les possibilités et les risques liés au climat pertinents, lorsque de tels renseignements sont importants.

Divulgations recommandées

- Décrire les paramètres utilisés par l'organisation pour évaluer les possibilités et les risques liés au climat, conformément à sa stratégie et à son processus de gestion des risques.

- Divulguer les Champs d'application 1 et 2, et s'il y a lieu, le Champ d'application 3 des émissions de gaz à effet de serre (GES), et les risques connexes.

- Décrire les cibles utilisées par l'organisation pour gérer les possibilités et les risques liés au climat ainsi que le rendement par rapport aux cibles.

Annexe B - Questions orientant les présentations antérieures aux travaux du CAFD

- 1. Le Conseil d’action en matière de finance (CAFD) a pour mandat général de fournir des commentaires du secteur financier sur l’infrastructure de marché fondamentale nécessaire pour attirer et développer la finance durable au Canada, en s’appuyant sur les forces et les réussites actuelles de notre secteur financier. Notre mandat prévoit trois domaines prioritaires initiaux : la divulgation conforme aux recommandations du Groupe de travail sur l’information financière relative aux changements climatiques (GTDFC), les considérations relatives à la taxonomie pour le Canada et un meilleur accès à des données et à des analyses fiables et cohérentes à l’appui des efforts.

- Ces priorités initiales répondent-elles adéquatement aux exigences clés pour que le Canada renforce sa capacité à bien s’aligner sur les développements mondiaux, tout en équilibrant les possibilités économiques qu’il soit le mieux placé pour les saisir? Est-il nécessaire d’établir d’autres priorités dans ces trois secteurs d’intervention privilégiés?

- Y a-t-il un autre secteur d’intervention privilégié essentiel qui devrait être ajouté à notre plan de travail?

- Comment définiriez-vous la réussite du CAFD compte tenu de ce mandat? Pouvez-vous nous faire part des principaux indicateurs de réussite que nous devrions adopter pendant l’élaboration de notre plan de travail?

- Se concentrer sur la divulgation de l’information

- Comment définiriez-vous notre situation actuelle au Canada? Quels sont les principaux obstacles et les principales préoccupations liés à l’amélioration de la couverture et de la qualité de la divulgation? Comment les approches doivent-elles changer pour intégrer des considérations plus inclusives liées aux facteurs environnementaux, sociaux et de gouvernance? Dans quelle mesure le cadre du GTFCC prend-il en compte ces considérations?

- Compte tenu du dynamisme mondial lié à la divulgation obligatoire conforme au cadre du GTIFCC, quels sont les mécanismes à mettre en place et les étapes à franchir pour que vous puissiez plaider en faveur d’un régime obligatoire au Canada?

- Se concentrer sur la taxonomie

- Des travaux sont en cours depuis deux ans pour définir une taxonomie de transition pour le Canada qui reflète la nécessité de relever les défis et de saisir les occasions du Canada, tout en reconnaissant la nécessité d’une bonne harmonisation avec le développement mondial et d’être considéré comme crédible. Comment faire pour que cette initiative franchisse la ligne d’arrivée?

- En plus de définir une taxonomie de transition canadienne, quelle est l’importance d’élaborer une taxonomie « verte » propre au Canada ou nos besoins sont-ils mieux servis lorsque nous harmonisons nos efforts avec les efforts de l’élaboration de la taxonomie verte à l’échelle mondiale?

- Se concentrer sur les données

- L’accès aux données, leur qualité et leur couverture sont de plus en plus considérés comme un obstacle à la mise en œuvre d’un processus décisionnel efficace en matière de finance durable et au renforcement du soutien aux investissements écologiques. Quelle est, selon vous, la priorité pour garantir la disponibilité des données afin de soutenir l’intégration de la durabilité dans le processus décisionnel? Quelle est la principale demande que vous auriez, l’un des principaux secteurs d’intervention privilégiés que vous voudriez voir dans notre plan de travail?

Annexe C - Cadre du GTIFCC dans diverses administrations

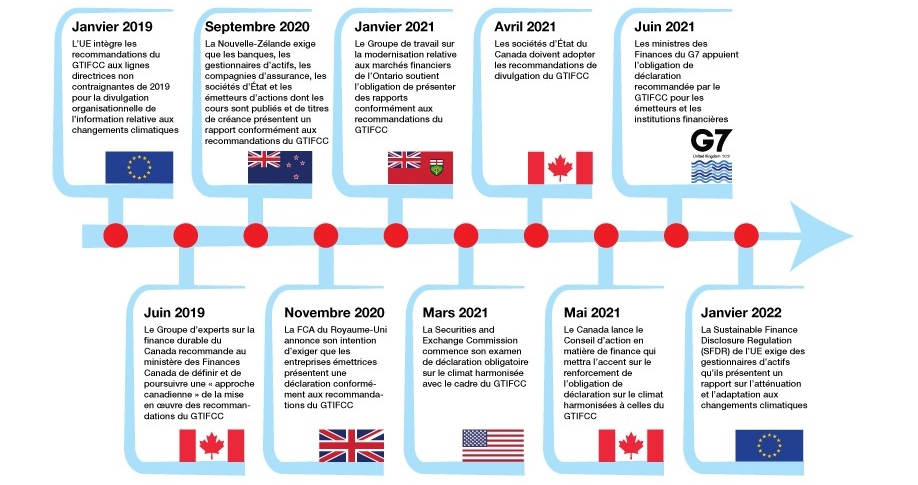

Le tableau suivant du rapport Millani illustre la façon dont certaines administrations se fient de plus en plus aux recommandations du GTIFCC en tant que cadre pour la divulgation de l’information relative aux changements climatiques, tant pour les émetteurs que pour les institutions financières.

Augmentations dans les obligations de présenter des rapports conformément aux recommandations du GTIFCC

En plus de ce qui précède, un échantillon d’initiatives internationales connexes démontrant un élan continu sur la divulgation de l’information relative aux changements climatiques et conforme aux recommandations du GTIFCC :

UE – En janvier 2019, l’UE a publié des Guidelines on Reporting Climate Related Information, qui étaient un complément aux Guidelines for Non-Financial Reporting plus larges. Le supplément est conforme aux recommandations du GTIFCC, mais il n’est pas contraignant. Les entreprises peuvent choisir d’autres approches pour la déclaration de l’information relative aux changements climatiques, à condition qu’elles respectent les exigences légales.

UE – En janvier 2019, l’UE a publié des Guidelines on Reporting Climate Related Information, qui étaient un complément aux Guidelines for Non-Financial Reporting plus larges. Le supplément est conforme aux recommandations du GTIFCC, mais il n’est pas contraignant. Les entreprises peuvent choisir d’autres approches pour la déclaration de l’information relative aux changements climatiques, à condition qu’elles respectent les exigences légales.

La Financial Conduct Authority (FCA) a également publié une règle définitive pour les sociétés cotées au Royaume-Uni, qui oblige ces sociétés à divulguer la conformité aux recommandations du GTIFCC sur une base de conformité ou d’explication à compter de janvier 2021. Les entreprises doivent déterminer si leur approche de la gestion des risques liés aux changements climatiques est conforme aux recommandations du GTIFCC et, si ce n’est pas le cas, élaborer un programme pour atteindre la conformité, y compris établir des structures et des processus de gouvernance et de gestion des risques au niveau du conseil d’administration pour gérer et divulguer efficacement les risques liés aux changements climatiques selon les normes du GTIFCC. En 2022, la divulgation obligatoire de l’information s’étendra aux sociétés enregistrées au Royaume-Uni, à un plus large éventail de sociétés cotées en bourse, aux plus grands gestionnaires d’actifs agréés au Royaume-Uni, ainsi qu’aux fournisseurs de régimes de pension réglementés par la FCA, qui détiennent plus d’un milliard de livres sterling d’actifs gérés. (Source : Sarra, J., Canadian Climate Law Initiative)