1re réunion du groupe de travail sur la protection de la vie privée – Le 8 juillet 2022

Le présent guide de discussion est offert pour aider les membres du groupe de travail à se préparer à la réunion.

Pour toute question ou commentaire, veuillez écrire à obbo@fin.gc.ca.

Sur cette page :

Guide de discussion

Objectif

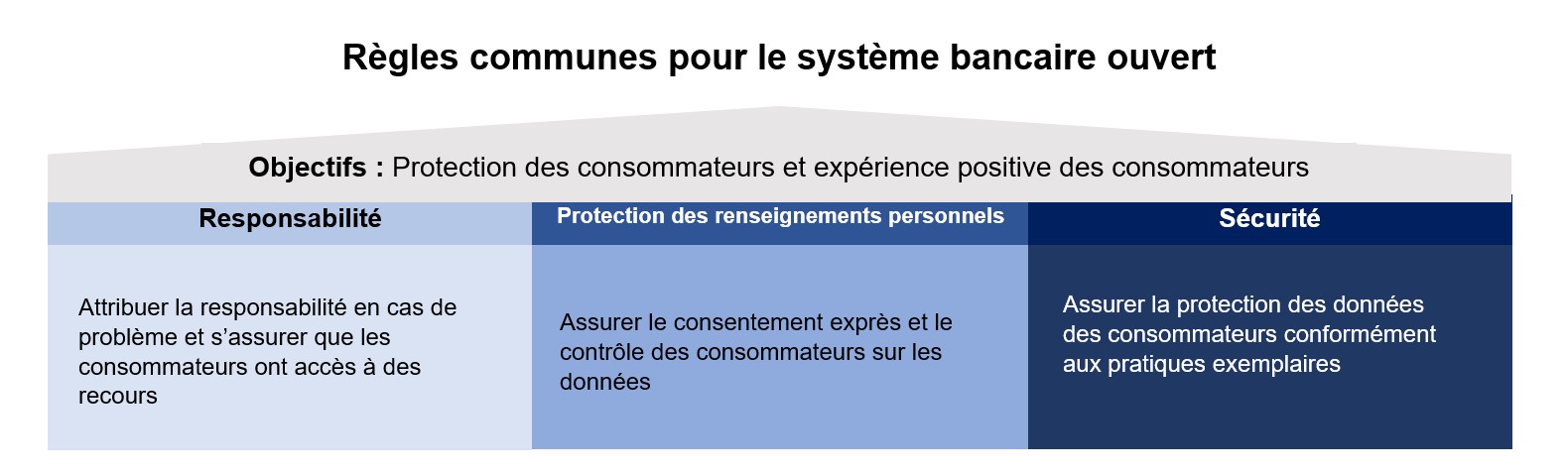

Afin d’assurer le bon fonctionnement d’un système bancaire ouvert, le Comité consultatif sur le système bancaire ouvert (le Comité) a recommandé que des règles communes soient établies dans les domaines de la responsabilité, de la protection de la vie privée et de la sécurité.

Ce groupe de travail a pour objectif d’élaborer des règles communes sur la protection de la vie privée qui seront recommandées au gouvernement.

Dans son rapport final, le Comité a mentionné que l’objectif principal de la mise en œuvre du système bancaire ouvert au Canada est de réaliser le droit des consommateurs à la portabilité des données et de passer à un système de partage des données sécurisé et efficace, autorisé par les consommateurs.

Approche et calendriers

Les réunions auront lieu environ toutes les trois semaines. Les membres sont invités à examiner les documents suivants avant les réunions :

- Charte canadienne du numérique : La confiance dans un monde numérique

- Rapport final, Comité consultatif sur le système bancaire ouvert

- Mandat des groupes de travail sur le système bancaire ouvert et du comité directeur

- Annexe A – Calendrier des sujets du groupe de travail sur la protection de la vie privée

Le responsable, avec le soutien du ministère des Finances Canada (le Secrétariat), distribuera les documents permettant de guider les discussions de chaque réunion, qui seront également disponibles sur la page de la mise en œuvre du système bancaire ouvert. Les membres peuvent également être invités à rédiger des documents pour la discussion.

Sujets du groupe de travail sur la protection de la vie privée et calendrier

Discussion

- Y a-t-il d’autres sujets qui devraient être examinés par le groupe de travail sur la protection de la vie privée qui n’ont pas été repris à l’annexe A?

- Quel est votre avis sur le calendrier et la cadence proposés pour le plan de travail?

Éléments essentiels du consentement

Les droits de la protection de la vie privée des consommateurs sont régis par les lois provinciales et fédérales sur la protection des renseignements personnels, qui précisent comment ces renseignements doivent être recueillis, utilisés et échangés. Le consentement est un élément essentiel des lois canadiennes sur la protection des renseignements personnels. Sans consentement exprès ou explicite – autrement dit, les consommateurs se voient proposer des options claires d’acceptation ou de refus – les consommateurs ne peuvent pas fournir une autorisation valide à un participant au système bancaire ouvert d’accéder à leurs données. Il existe également un risque que les consommateurs puissent donner leur consentement sans bien comprendre l’étendue et la portée de leur consentement.

Le Comité a recommandé que le système bancaire ouvert du Canada fournisse aux consommateurs :

- une vision claire des organisations qui détiennent leurs données, du contenu de ces données et de l’usage qui est fait de leurs données;

- un processus clair et normalisé permettant aux consommateurs de fournir et de révoquer le consentement à partager leurs données; et,

- une considération de la façon dont les consommateurs financièrement marginalisés ou vulnérables s’orienteront dans un système bancaire ouvert.

Discussion

- Quels sont les éléments fondamentaux d’un consentement client valide? Par exemple, le consentement doit-il être explicite?

- Comment doit-on comprendre chaque élément du consentement? Par exemple, comme ci-dessus, qu’est-ce qui constituerait un consentement « explicite »?

- Qui a la responsabilité de recueillir le consentement du consommateur : les destinataires de données ou les fournisseurs de données?

Le concept de minimisation des données complète l’exigence de consentement. La minimisation des données prévoit que la collecte et l’utilisation des données ne doivent se limiter qu’à ce qui est nécessaire à une fin précise. Bien que le concept puisse sembler simple et explicite, il mérite d’être développé compte tenu des limites qu’il impose aux destinataires des données.

Discussion

- Quelles sont les exigences liées à la mise en œuvre du principe de minimisation des données? Comment cette notion peut-elle être mise en œuvre dans la pratique?

Annexe A – Calendrier des sujets du groupe de travail sur la protection de la vie privée

|

Calendrier Juillet |

Sujet | Résultat |

|---|---|---|

| Réunion 1 | Éléments essentiels du consentement | Règles communes sur les éléments fondamentaux du consentement valide |

| Réunion 2 | Limites du consentement et considérations opérationnelles | Règles communes sur les facteurs contribuant à l’échéance du consentement et des processus qui s’y rapportent |

|

Calendrier D’août à octobre |

Sujet | Résultat |

|---|---|---|

| Réunion 3 | Divulgation publique | Règles communes sur la procédure de divulgation publique des plaintes des consommateurs |

| Réunion 4 | Normalisation du consentement | Règles communes sur le parcours des clients |

| Réunion 5 | Processus de gestion du consentement | Règles communes sur la façon de gérer les tableaux de bord du consentement des participants, y compris les types de renseignements sur la protection de la vie privée qui devraient être disponibles |

| Réunion 6 | Protection des clients | Règles communes sur la protection des clients vulnérables |

Résultats

Sujets du groupe de travail sur la protection de la vie privée et calendrier

Discussion 1

Y a-t-il d’autres sujets qui devraient être examinés par le groupe de travail sur la protection de la vie privée et qui n’ont pas été listés à l’annexe A?

- Un consensus général a été atteint sur le fait que les sujets proposés pour le groupe de travail sur la protection de la vie privée étaient appropriés.

Discussion 2

Quel est votre avis sur le calendrier et la cadence proposés pour le plan de travail?

- Un consensus général a été atteint sur le calendrier et la cadence proposés pour les réunions du groupe de travail sur la protection de la vie privée. Toutefois, il faudra peut-être consacrer plus de temps à la quatrième réunion sur la normalisation du consentement.

Notions de base du consentement

Discussion 3

Quels sont les éléments fondamentaux d’un consentement client valide? Par exemple, le consentement doit-il être explicite?

- Il y a eu un accord général sur les éléments fondamentaux du consentement. Cela implique que le consentement soit explicite, énumère les implications de l’utilisation des données, soit entièrement transparent sur la façon dont les données seront utilisées, soit limité dans le temps et soit révocable. On a également fait remarquer que le parcours des clients devrait être conçu à l’appui de ces éléments. Un participant a également fait remarquer qu’il est important de tirer parti des directives existantes en matière de protection de la vie privée et de ne pas s’en écarter.

- Les participants ont également discuté du problème de consentement pour les comptes conjoints.

Discussion 4

Comment doit-on comprendre chaque élément du consentement? Par exemple, comme ci‑dessus, qu’est-ce qui constituerait un consentement « explicite »?

- Les participants ont convenu de centrer la discussion sur le moment du consentement et de la révocation.

- Au sujet du calendrier, la majorité des participants ont supporté l’idée d’une actualisation du consentement aux 12 mois. Un petit nombre de participants favorisent l’absence d’une exigence d’actualisation du consentement dans les cas où les consommateurs utilisent activement l’application. Certains participants favorisent un échéancier plus court lorsqu’un consommateur n’utilise pas l’application régulièrement. De plus, il a été noté qu’actualiser le consentement basé sur l’usage de l’application pourrait poser des défis techniques.

- Au sujet de la révocation, les participants ont convenu que la révocation serait réputée lorsque le consommateur ferme son compte ou si le but pour lequel les données ont été recueillies changeait.

Discussion 5

Qui a la responsabilité de recueillir le consentement du consommateur : les destinataires de données ou les fournisseurs de données?

- Les participants ont fait remarquer que les deux parties partagent la responsabilité de recueillir le consentement et que le parcours des clients doit s’effectuer sans heurts. On a également fait remarquer que la plus grande partie du fardeau incomberait au destinataire de données. Une discussion sur la question lors d’une réunion subséquente est nécessaire pour parvenir à un consensus.

Discussion 6

Quelles sont les exigences liées à la mise en œuvre du principe de minimisation des données? Comment cette notion peut-elle être mise en œuvre dans la pratique?

- À discuter lors d’une prochaine réunion du groupe de travail sur la protection de la vie privée.

Participants du groupe de travail sur la protection de la vie privée

Membres

- Banque de Montréal

- Borrowell

- Financière Brim

- Coast Capital Savings

- Desjardins

- Banque des Premières Nations du Canada

- Interac

- Mogo

- Option consommateurs

- Prospera Credit Union

- Centre pour la défense de l’intérêt public

- Banque Royale du Canada

- Banque Scotia

Invités externes

- Agence de la consommation en matière financière du Canada

- Autorité ontarienne de réglementation des services financiers

- Bureau du surintendant des institutions financières

Président

- Abraham Tachjian, responsable du système bancaire ouvert

Secrétariat

- Ministère des Finances Canada