Archivé - Rapport sur les dépenses fiscales fédérales : Concepts, estimations et évaluations 2016 : partie 9

Les gouvernements au Canada offrent une aide financière importante aux organismes de bienfaisance au moyen de subventions et de contributions directes, ainsi que par l’intermédiaire d’un bon nombre d’incitatifs fiscaux pour encourager les dons de bienfaisance. En particulier, les Canadiennes et les Canadiens qui font des dons à des organismes de bienfaisance enregistrés et à d’autres donataires reconnus peuvent demander un crédit d’impôt non remboursable à l’égard de leurs dons de bienfaisance dans leurs déclarations fédérale et provinciale[1] de revenus des particuliers et les gains en capital associés au don de certains types de biens sont entièrement exonérés de l’impôt sur le revenu. Ces incitatifs fiscaux réduisent le coût après impôt des dons dans le but d’encourager les personnes à donner davantage aux organismes de bienfaisance.

Une évaluation du crédit d’impôt fédéral pour don de bienfaisance a été publiée dans l’édition de 2014 de ce rapport. L’une des conclusions principales de l’étude était qu’il fallait plus de preuves empiriques avant de pouvoir tirer des conclusions fermes quant à l’efficacité des incitatifs fiscaux pour les dons de bienfaisance au Canada. Un élément probant important qui contribue à évaluer l’efficacité est la mesure dans laquelle les gens réagissent à ces incitatifs fiscaux. Cette réponse est captée par l’élasticité-prix des dons de bienfaisance, qui représente le pourcentage de variation dans les dons découlant d’un changement de 1% du prix après impôt des dons[2]. En règle générale, l’argument visant à offrir des incitatifs fiscaux pour les dons de bienfaisance est plus fort lorsque les décisions de donner sont plus réceptives à de tels incitatifs, parce qu’une réponse plus forte procure plus de financement indirect aux organismes de bienfaisance au même coût financier pour les gouvernements.

Les études empiriques des déterminants des dons de bienfaisance appuient la conclusion générale selon laquelle les incitatifs fiscaux pour les dons de bienfaisance ont un effet positif sur les dons de bienfaisance, bien que l’ampleur exacte reste à déterminer et que les études fondées sur des données canadiennes soient peu nombreuses. À ce titre, ces études n’offrent pas de preuves suffisamment solides pour tirer des conclusions fermes au sujet de la réponse des donateurs canadiens aux incitatifs fiscaux pour les dons de bienfaisance. La présente étude contribue à cette littérature en estimant la réponse des donateurs canadiens aux changements apportés aux incitatifs fiscaux pour les dons de bienfaisance à l’aide de données longitudinales des déclarants de l’impôt sur le revenu pour la période de 1997 à 2012. L’analyse tire parti des différences dans le moment et la portée des changements au prix après impôt des dons entre les provinces afin d’estimer l’élasticité-prix des dons de bienfaisance. En particulier, l’étude examine l’ampleur de la réponse des particuliers aux changements apportés aux incitatifs fiscaux provinciaux lorsque les provinces ont adopté un système d’imposition du revenu imposable au début des années 2000 et d’autres changements particuliers aux incitatifs fiscaux provinciaux, notamment une augmentation importante du taux du crédit d’impôt pour don de bienfaisance de plus de 200 $ en Alberta, qui est passé de 12,75 % à 21 %, depuis 2007. Cette méthode des doubles différences nous permet de mieux tenir compte des facteurs inobservables qui auraient pu avoir une influence sur les comportements en matière de don de bienfaisance au cours de la même période. Les résultats laissent supposer que les particuliers ont fortement répondu aux changements apportés aux incitatifs fiscaux pour les dons de bienfaisance mis en œuvre entre 1997 et 2012.

La présente étude est organisée comme suit. La section 2 fournit des renseignements généraux sur les incitatifs fiscaux fédéraux et provinciaux pour les dons de bienfaisance. La section 3 présente le modèle statistique utilisé pour estimer l’élasticité-prix des dons de bienfaisance au Canada et présente les résultats de cette analyse. La section 4 conclut l’analyse.

La présente section passe en revue les principales mesures d’impôt sur le revenu ayant pour but d’encourager les dons de bienfaisance par des particuliers, notamment les crédits d’impôt pour don de bienfaisance et les exonérations d’impôt sur les gains en capital pour le don de certains types de biens. Le secteur des organismes de bienfaisance profite également d’autres incitatifs fiscaux, notamment l’exonération de l’impôt sur le revenu pour les organismes de bienfaisance enregistrés et d’autres donataires reconnus, et la déductibilité des dons de bienfaisance par les sociétés dans le calcul de leur revenu des sociétés imposable. Ces mesures fiscales sortent de la portée de la présente analyse et ne sont donc pas abordées ci-dessous. Les incitatifs fiscaux instaurés après 2012[3] ne sont pas abordés non plus, étant donné que leur instauration tombe en dehors de la période couverte par l’échantillon utilisé dans la présente étude.

Crédits d’impôt fédéral et provinciaux pour don de bienfaisance

Au Canada, les incitatifs fiscaux pour les dons de bienfaisance sont habituellement offerts sous forme de crédits d’impôt non remboursables fournis par les gouvernements fédéral et provinciaux. Ces crédits d’impôt non remboursables sont habituellement calculés en appliquant le taux inférieur d’imposition du revenu des particuliers aux premiers 200 $ en dons déclarés dans une année donnée, et le taux supérieur d’imposition du revenu des particuliers sur la partie des dons qui excède 200 $[4]. Le tableau 1 présente les taux de crédit d’impôt fédéral et provinciaux pour don de bienfaisance qui s’appliquaient dans la première et la dernière année visées par notre échantillon d’estimation.

En général, les crédits d’impôt pour don de bienfaisance peuvent être demandés pour les dons totalisant jusqu’à concurrence de 75 % du revenu net dans une année donnée. La limite de revenu ne s’applique pas à certains dons de biens culturels ou de terres écosensibles et dans certaines autres circonstances, comme un don fait l’année du décès du contribuable. Les dons versés dans une année donnée n’ont pas à être inclus dans la déclaration de revenus de la même année et peuvent être reportés prospectivement et demandés au cours des cinq prochaines années[5].

Tableau 1

Taux effectifs des crédits d’impôt pour don de bienfaisance 1, par province, 1997 et 2012

(%)

| 1997 | 2012 | |||

|---|---|---|---|---|

|

|

|

|||

| Premiers 200 $ des dons |

Dons excédant 200 $ |

Premiers 200 $ des dons |

Dons excédant 200 $ |

|

| Fédéral2 | 17,5-18,4 | 29,9-31,3 | 15,0 | 29,0 |

| Terre-Neuve-et-Labrador | 11,7-12,9 | 20,0-22,0 | 7,7 | 13,3 |

| Île-du-Prince-Édouard | 10,1-11,1 | 17,3-19,0 | 9,8-10,8 | 16,7-18,4 |

| Nouvelle-Écosse | 9,9-10,9 | 17,0-18,7 | 8,8 | 21,0 |

| Nouveau-Brunswick | 10,7-11,6 | 18,3-19,7 | 9,1 | 18,0 |

| Québec | 20,0-22,0 | 20,0-22,0 | 20,0 | 24,0 |

| Ontario | 8,2-11,9 | 13,9-20,3 | 5,1-7,9 | 11,2-17,4 |

| Manitoba | 8,8 | 15,1 | 10,8 | 17,4 |

| Saskatchewan | 9,4-10,6 | 16,0-18,1 | 11,0 | 15,0 |

| Alberta | 7,7-8,4 | 13,2-14,3 | 10,0 | 21,0 |

| Colombie-Britannique | 8,7-13,4 | 14,8-22,9 | 5,1 | 14,7 |

| 1 Une fourchette est présentée pour les administrations qui imposent une surtaxe calculée sur l’impôt sur le revenu. Le crédit pour don de bienfaisance est relativement plus avantageux en présence de telles surtaxes, étant donné que le crédit réduit le montant de l’impôt sur le revenu utilisé pour calculer la surtaxe. 2 Le taux de crédit disponible pour les résidents du Québec doit être rajusté pour tenir compte de l’abattement d’impôt du Québec de 16,5 %. Source : Calculs du ministère des Finances du Canada. |

||||

Exonérations d’impôt sur les gains en capital

Les particuliers qui donnent certains biens dont la valeur s’est appréciée sont admissibles à une exonération d’impôt relativement aux gains en capital réalisés sur le bien donné. Les biens admissibles à une exonération d’impôt relativement aux gains en capital comprennent les titres cotés en bourse et certaines actions échangeables, les biens culturels certifiés et les terres écosensibles. Ces exonérations, qui sont aussi offertes aux fins de l’impôt sur le revenu provincial des particuliers, réduisent davantage le coût après impôt du don de tels biens.

La présente exonération d’impôt complète relativement aux gains en capital pour les dons de titres cotés en bourse et de terres écosensibles a été annoncée dans le budget de 2006 (en vigueur à compter du 2 mai 2006). Avant cela, les dons de titres cotés en bourse et de terres écosensibles bénéficiaient d’un taux d’inclusion équivalent à la moitié du taux d’inclusion normal[6]. De plus, les dons à des fondations privées ne sont admissibles à l’exonération d’impôt sur les gains en capital que depuis le 19 mars 2007.

Dépenses fiscales liées à l’impôt fédéral sur le revenu des particuliers pour les dons de bienfaisance

Le tableau 2 présente une répartition des dons de bienfaisance déclarés dans les déclarations de revenus fédérales en 2012, la dernière année incluse dans notre échantillon d’estimation, ainsi que les dépenses fiscales associées. Le coût budgétaire associé aux dépenses fiscales liées à l’impôt fédéral sur le revenu des particuliers pour les dons de bienfaisance s’élevait à environ 2,4 milliards de dollars au cours de l’année en question. L’aide fiscale fédérale associée aux dons qui ne sont pas admissibles à l’exonération d’impôt sur les gains en capital représentait 91 % (soit 2,2 milliards) du total de l’aide fiscale fédérale pour les dons de bienfaisance demandés par les particuliers en 2012. L’aide fiscale pour les dons admissibles à l’exonération d’impôt sur les gains en capital représentait les 9 % restants (soit 212 millions); de ce montant, la non-imposition des gains en capital représentait environ 2 % de l’aide globale (soit 52 millions).

Tableau 2

Dons de bienfaisance déclarés par les particuliers et dépenses fiscales fédérales associées,

par type de don, estimations pour 2012

Millions de dollars

| Montant des dons | Crédit d’impôt pour don de bienfaisance | Non-imposition des gains en capital | Dépenses fiscales totales | |

|---|---|---|---|---|

| Total des dons de bienfaisance | 8 585 | 2 350 | 52 | 2 402 |

| Type de don : | ||||

| Non admissibles à l’exonération sur les gains en capital |

8 025 | 2 190 | - | 2 190 |

| Admissibles à l’exonération sur les gains en capital : |

560 | 160 | 52 | 212 |

| Titres cotés en bourse | 435 | 125 | 40 | 165 |

| Terres écosensibles | 25 | 5 | 2 | 7 |

| Biens culturels | 100 | 30 | 10 | 40 |

Tendances récentes

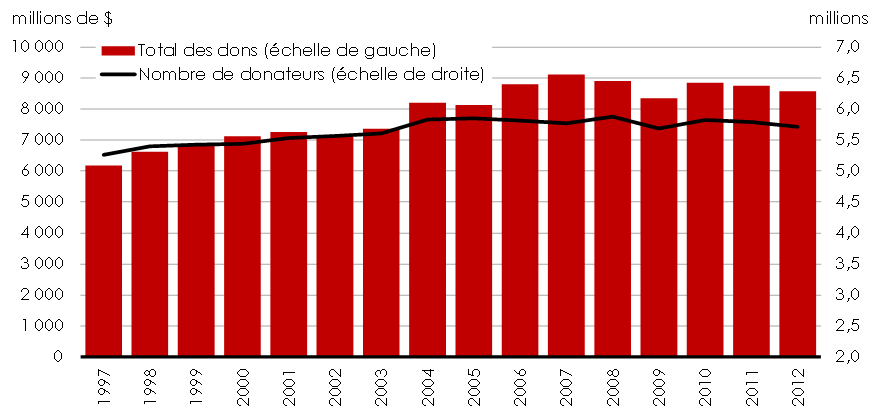

Les dons de bienfaisance déclarés par les particuliers qui demandent le crédit d’impôt fédéral pour don de bienfaisance s’élevaient à 8,6 milliards de dollars en 2012, comme il est indiqué plus haut. Cette somme est inférieure d’environ 6 % en chiffres réels au sommet observé en 2007, la plus grande partie de la baisse ayant eu lieu au cours de la dernière récession. On observe la même tendance au début des années 2000, où le total des dons de bienfaisance a diminué avec le ralentissement économique et augmenté au cours de la période de reprise économique qui a suivi (voir graphique 1).

Entre 1997 et 2012, le montant total des dons de bienfaisance (en dollars constants de 2012) déclaré dans les déclarations de revenus a augmenté à un taux annuel de 2,4 %. Le montant total des dons de bienfaisance a augmenté à un taux annuel de 5,1 % entre 1997 et le sommet de 2007, après quoi il est demeuré relativement stable, sauf pour la baisse observée durant la dernière récession. L’augmentation des dons entre 1997 et 2012 est principalement associée aux variations dans la valeur moyenne des dons, puisque le nombre de demandeurs n’a augmenté qu’à un taux annuel de 0,6 % au cours de la période complète de l’échantillon (y compris un taux de croissance annuel de 0,9 % entre 1997 et 2007).

Graphique 1

Dons de bienfaisance par les particuliers demandés aux fins du crédit d’impôt fédéral pour don de bienfaisance

Nota – Exclut les dons faits dans le cadre d’abris fiscaux ou demandés au sein d’une fiducie. Comprend les dons faits l’année du décès.

Sources : Données des déclarations T1; calculs du ministère des Finances du Canada.

Estimations récentes[7]

Dans l’ensemble, il y a un certain consensus dans la littérature dans le domaine de la politique publique quant à l’incidence positive qu’ont les incitatifs fiscaux sur les dons de bienfaisance, bien que l’ampleur de cette incidence demeure matière à débat étant donné les nombreux défis associés à l’estimation de l’élasticité-prix des dons de bienfaisance. Une difficulté fondamentale consiste à faire la distinction entre l’effet causal du prix sur les dons de bienfaisance et les effets du revenu et d’autres facteurs, y compris ceux qui ne sont pas observés dans les données. Compte tenu de cette difficulté, des progrès ont été réalisés dans le cadre de ces études par l’entremise de méthodes économétriques de plus en plus sophistiquées.

Une sélection d’estimations récentes de l’élasticité-prix des dons est présentée au tableau 3. Ces études ont rapporté des estimations de l’élasticité-prix des dons de bienfaisance dans la fourchette de -0,6 à -2,7. Cela signifie qu’on estime généralement qu’une réduction de 1 % du prix des dons, par l’intermédiaire d’une augmentation du taux du crédit d’impôt pour don de bienfaisance, par exemple, entraînera une hausse des dons de bienfaisance de 0,6 % à 2,7 %. Cependant, un grand nombre de ces études ont une application limitée au Canada étant donné que, par exemple, la structure du régime fiscal et les incitatifs pour don de bienfaisance d’autres pays peuvent être considérablement différents de ceux du Canada. Seulement quelques études ont considéré l’élasticité-prix des dons de bienfaisance à l’aide de données canadiennes. Au nombre des plus récentes, Hossain et Lamb (2012), en utilisant des données d’enquête transversales pour l’année 2007, ont estimé une élasticité-prix globale de -1,7, avec un écart allant de -0,8 pour les dons à des organismes de bienfaisance religieux jusqu’à -2,2 pour les dons à des organismes de bienfaisance participant au développement international. En général, la médiane de l’élasticité-prix des dons de bienfaisance constatée dans la littérature récente est de -1,2. Cependant, seule l’étude par Hossain et Lamb (2012) s’appuie sur des données canadiennes, et certaines de ces études sont fondées sur des renseignements limités. En outre, on constate généralement que les études transversales mènent à la surestimation de l’élasticité-prix des dons de bienfaisance, étant donné la difficulté de tenir compte des déterminants inobservés des dons de bienfaisance, comme l’altruisme et les réseaux sociaux.

Tableau 3

Résumé des estimations récentes de l’élasticité-prix des dons de bienfaisance

M$

| Étude | Élasticité | Pays | Années | Type de données |

|---|---|---|---|---|

| Brooks (2007) | -2,7 | États-Unis | 2001 | Transversales/enquête |

| Fack et Landais (2010) | -1,2 | France | 1998 à 2006 | Transversales répétées/administratives |

| Bakija et Heim (2011) | -1,1 | États-Unis | 1979 à 2006 | Longitudinales/administratives |

| Bönke et coll. (2013) | -1,2 | Allemagne | 1998, 2001 et 2004 | Transversales répétées/administratives |

| Adena (2014) | -0,6 | Allemagne | 2001 à 2006 | Longitudinales/administratives |

| Hossain et Lamb (2012) | -1,7 | Canada | 2007 | Transversales/enquête |

| Médiane de l’élasticité-prix | -1,2 |

Afin de compléter les quelques études canadiennes sur l’élasticité-prix des dons de bienfaisance, la présente étude fait appel à un échantillon de déclarations de revenus qui suit les mêmes particuliers sur une période allant jusqu’à 16 ans, de 1997 à 2012. La source de données principale est un ensemble de données longitudinales fondées sur un échantillon aléatoire de 10 % de toutes les déclarations de revenus des particuliers obtenues auprès de l’Agence du revenu du Canada. La taille de cet ensemble de données le rend représentatif de l’ensemble de la population de donateurs. Cet ensemble de données a été élargi aux fins de l’analyse au moyen des données des déclarations de revenus des conjoints et des déclarations de renseignement produites par les organismes de bienfaisance (T3010 – Déclaration de renseignements des organismes de bienfaisance enregistrés), lesquelles ont aussi été obtenues de l’Agence du revenu du Canada.

La présente étude adopte l’approche standard de mesure du changement des dons de bienfaisance résultant des variations du prix des dons, tout en contrôlant les effets des autres déterminants des dons de bienfaisance. Le prix des dons est définit comme un moins le taux marginal d’aide fiscale sur un dollar versé en don de bienfaisance[8]. Cette aide fiscale sur le prochain dollar de don de bienfaisance correspond habituellement au taux de crédit d’impôt le plus bas pour ceux qui donnent un montant inférieur au seuil de 200 $ (y compris les personnes qui ne donnent pas), et au taux de crédit d’impôt le plus élevé pour ceux qui donnent plus de 200 $. Pour les particuliers qui font des dons de biens admissibles à l’exonération d’impôt sur les gains en capital, le prix marginal après impôt du don est réduit davantage par le taux marginal d’imposition qui s’appliquerait au prochain dollar de gains en capital imposables (calculé au prorata de la valeur du gain en capital comme part du don total). Les taux marginaux d’aide fiscale en vigueur ont été calculés pour chaque particulier de l’échantillon et comprennent les crédits d’impôt pour don de bienfaisance et les exonérations d’impôt sur les gains en capital aux niveaux fédéral et provincial.

Le prix des dons est lié de manière endogène aux dons de bienfaisance, puisque les dons de bienfaisance élevés sont associés à de faibles prix (crédits élevés), du fait de la structure à deux niveaux des crédits d’impôt pour don de bienfaisance. En raison de cette « causalité inverse », les techniques économétriques normales seront généralement biaisées au moment d’estimer la relation de cause à effet qui présente un intérêt, étant donné qu’il est difficile de dissocier une relation de l’autre. Notre stratégie empirique doit donc être en mesure de faire la distinction entre, d’une part, la relation « de cause à effet inverse » entre le prix et les dons qui s’explique par la structure du crédit et, d’autre part, la relation de cause à effet entre le don et le prix des dons de bienfaisance qui s’explique par le fait que les personnes font des dons plus (ou moins) élevés parce que le prix des dons est faible (ou élevé). De plus, un grand nombre de particuliers déclarent des dons de bienfaisance nuls dans une année donnée, que ce soit parce qu’ils n’ont pas fait de dons, qu’ils n’étaient pas assujettis à l’impôt ou qu’ils accumulent ou épargnent pour des dons. De plus, étant donné que les dons de bienfaisance ne peuvent être négatifs, la relation entre les dons et les autres variables explicatives (y compris le prix des dons) n’est pas linéaire. Notre stratégie empirique s’appuie sur le regroupement en cohortes des observations figurant dans l’échantillon d’estimation afin de répondre à ces questions méthodologiques. La section de l’annexe qui porte sur le « Modèle empirique » donne de plus amples détails sur la stratégie d’estimation retenue.

Description de l’échantillon d’estimation

Notre échantillon d’estimation final compte environ 11 millions d’observations pour la période allant de 1997 à 2012. Ces observations représentent environ 80 % du total des dons de bienfaisance que l’on trouve dans l’échantillon initial obtenu de l’Agence du revenu du Canada. La majorité des donateurs exclus sont des particuliers à faible revenu, puisque les particuliers qui gagnaient moins de 40 000 $ en revenu rajusté, en moyenne, pour la période visée par l’échantillon ont été exclus[9]. La raison principale de cette exclusion est que nous n’observons généralement pas les dons de bienfaisance des particuliers non imposables dans les données fiscales, même si de tels dons ont lieu, puisque le crédit d’impôt est non remboursable[10].

Le tableau 4 présente des statistiques descriptives portant sur les variables principales calculées sur cet échantillon d’estimation (toutes les données sont en dollars de 2012). Trois chiffres sont présentés pour chaque variable : la moyenne, la médiane et l’écart-type. Le montant moyen des dons de bienfaisance est de 910 $ pour les particuliers dans l’échantillon d’estimation. Environ 62,5 % des ménages de l’échantillon d’estimation demandent le crédit d’impôt pour don de bienfaisance dans une année donnée. Le don moyen des personnes qui les effectuent est donc d’environ 1 455 $ – ce qui correspond aux observations de l’échantillon initial. Il y a cependant de grands écarts dans le montant donné par chaque particulier, comme l’illustre la médiane des dons de bienfaisance de 55 $ et l’écart-type d’environ 24 000 $[11]. Ce grand écart est attribuable au fait qu’un nombre relativement petit de donateurs fait des dons très élevés chaque année. À titre d’illustration, les premiers 1 % et 10 % des donateurs représentent environ 40 % et 80 % du montant total des dons de bienfaisance dans l’échantillon d’estimation.

Tableau 4

Statistiques descriptives tirées de l’échantillon d’estimation

Dollars de 2012

| Variable | Moyenne | Médiane | Écart-type |

|---|---|---|---|

| Dons de bienfaisance des particuliers | 910 $ | 55 $ | 23 570 $ |

| Prix marginal après impôt d’un don de 1 $ | 0,67 $ | 0,67 $ | 0,11 $ |

| Revenu rajusté des particuliers | 67 375 $ | 55 400 $ | 102 875 $ |

| Âge | 48,3 | 48,0 | 14,0 |

| Taux de chômage provincial | 7,2 % | 7,2 % | 1,9 % |

| Part des contributions du gouvernement au revenu total des organismes de bienfaisance | 67,6 % | 68,1 % | 4,3 % |

| Part des déclarants qui déclarent des dons de bienfaisance | 62,5 % | – | – |

| Part des déclarants ayant des enfants à charge | 33,8 % | – | – |

| Part des déclarants qui sont séparés, divorcés ou veufs | 10,8 % | – | – |

Le revenu rajusté des particuliers inclus dans l’échantillon d’estimation est en moyenne d’environ 67 000 $, avec une médiane d’environ 55 000 $ et un écart-type d’environ 100 000 $. Le contribuable moyen est âgé d’environ 48 ans. L’échantillon inclut des variables de contrôle afin de mieux isoler la relation causale entre les dons de bienfaisance et le prix des dons. Ces variables sont le taux de chômage provincial, la part provinciale des contributions du gouvernement au revenu total des organismes de bienfaisance, l’année, la province, et des variables dichotomiques indiquant si le contribuable a déclaré ou non des enfants à charge, ou s’il est séparé, divorcé ou veuf[12].

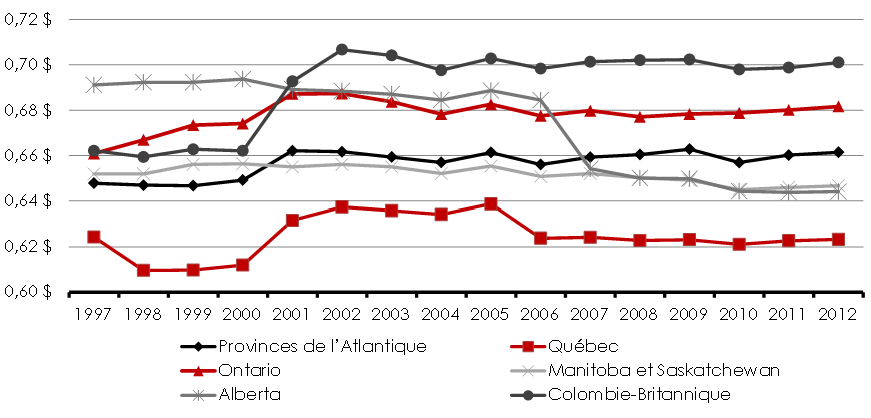

Le graphique 2 montre les tendances du prix marginal après impôt d’un don par région[13] pour les particuliers de l’échantillon d’estimation. Le présent graphique illustre le fait que les Canadiens ont connu des prix marginaux après impôt pour les dons de bienfaisance différents au cours de la période visée par l’échantillon selon leur province de résidence. Par exemple, la majorité des Canadiens ont connu une hausse du prix après impôt des dons avant 2002, alors qu’il est demeuré relativement stable pour les particuliers qui vivent au Manitoba et en Saskatchewan au cours de la même période. Après 2002, le prix marginal après impôt est demeuré relativement stable dans la plupart des provinces, avec deux exceptions notables : le Québec et l’Alberta. En 2006, le Québec a réduit le seuil après lequel le taux plus élevé du crédit d’impôt provincial commence à s’appliquer de 2 000 $ à 200 $, l’harmonisant ainsi au reste du Canada. Cette réduction a accru la générosité du crédit d’impôt provincial pour les dons annuels situés entre 200 $ et 2 000 $. En 2007, l’Alberta a augmenté le taux du crédit d’impôt pour don de bienfaisance pour les dons de plus de 200 $, le faisant passer de 12,75 % à 21 %.

Pour toutes les années incluses à l’échantillon d’estimation, le Québec est la province pour laquelle, en moyenne, le prix marginal après impôt d’un don de 1 $ est le plus bas parmi les provinces canadiennes[14]. Cette situation reflète le fait que les particuliers qui résident au Québec bénéficient du taux le plus élevé de crédit d’impôt pour don de bienfaisance sur les premiers 200 $ en dons, ce qui a une incidence sur le prix marginal après impôt des donateurs qui donnent moins de 200 $ (y compris les non-donateurs), et l’un des taux de crédit d’impôt pour don de bienfaisance les plus élevés pour les dons qui excèdent 200 $ sur une base fédéral-provinciale[15]. À l’autre extrémité, la Colombie-Britannique avait le prix marginal moyen après impôt des dons de bienfaisance le plus élevé au cours des dernières années. Ce fait est principalement attribuable au taux relativement bas du crédit d’impôt (5 %) pour les dons se situant sous le seuil de 200 $.

Graphique 2

Prix marginal moyen après impôt d’un don de 1 $, échantillon d’estimation complet, moyenne par région, 1997 à 2012

Nota – Le prix marginal moyen après impôt représente la moyenne simple de toutes les observations.

Sources : Données des déclarations T1; calculs du ministère des Finances du Canada.

Notre estimation de l’élasticité-prix des dons de bienfaisance dépend de ces différences dans les tendances provinciales pour démêler l’incidence des changements aux incitatifs fiscaux sur les dons de bienfaisance provenant d’autres facteurs relatifs aux dons de bienfaisance, comme les changements au revenu réel. L’écart provincial dans le prix marginal après impôt d’un don de 1 $ est essentiel à notre analyse, étant donné que les changements aux incitatifs fiscaux fédéraux touchent généralement les Canadiens qui résident dans des provinces différentes de la même façon et sont donc difficiles à évaluer de façon empirique.

Notre modèle exprime les dons de bienfaisance en fonction du prix des dons et d’autres variables explicatives. Étant donné qu’il est habituellement avantageux pour les époux ou les conjoints de fait de réunir les dons de bienfaisance et de les demander sur une déclaration de revenus afin de bénéficier du taux de crédit le plus élevé pour les dons de bienfaisance excédant le seuil de 200 $, les dons de bienfaisance des deux partenaires ont été réunis et divisés en deux pour calculer les dons de bienfaisance moyens par adulte dans le ménage. Les dons de bienfaisance devraient augmenter avec le patrimoine et le revenu, mais étant donné que les renseignements sur le patrimoine ne figurent pas dans notre base de données, le revenu est aussi utilisé comme une approximation du patrimoine. Ces montants de revenus sont toutefois rajustés pour tenir compte du fait que les ménages de différentes tailles peuvent avoir des besoins différents[16]. Nous tenons compte également du caractère procyclique des dons privés, et la possibilité que les contributions du gouvernement évincent les dons privés[17], en incluant dans notre modèle le taux de chômage provincial et la part des contributions des gouvernements dans le revenu total des organismes de bienfaisance. Le modèle comprend aussi un ensemble de variables dichotomiques pour tenir compte des différences régionales en ce qui concerne les comportements à l’égard des dons et les chocs annuels qui pourraient avoir touché de la même façon les Canadiens vivant dans différentes provinces.

Estimation de l’élasticité-prix des dons de bienfaisance

Les coefficients de ce modèle ont été estimés à l’aide d’une régression selon la méthode des moindres carrés ordinaires[18]. On s’attend à ce que le coefficient pour le prix des dons soit négatif, ce qui signifie que les dons de bienfaisance devraient diminuer lorsque le prix des dons augmente. Les résultats de cette analyse laissent entendre que les Canadiens ont nettement réagi aux changements dans les incitatifs fiscaux offerts pour les dons de bienfaisance entre 1997 et 2012. Comme le montre le tableau 5, l’estimation ponctuelle de l’élasticité-prix des dons de bienfaisance calculée sur l’échantillon d’estimation complet est de -1,1. Autrement dit, selon cette analyse, une réduction de 1 % du prix après impôt des dons devrait accroître les dons de bienfaisance de 1,1 %.

Le tableau 5 présente aussi un éventail d’estimations possibles fondées sur un intervalle de confiance de 95 %. Cet intervalle représente la marge d’erreur selon laquelle les estimations devraient varier si nous devions échantillonner de nouveau la même population. À ce titre, cet intervalle est une indication de l’étendue dans laquelle la véritable élasticité-prix pour la population, et non une estimation fondée sur un échantillon de la population, devrait se trouver 95 % du temps. Cet intervalle de confiance, allant de -0,7 à -1,5, se situe dans la partie inférieure de l’éventail des récentes estimations sur le même sujet.

Tableau 5

Estimation de l’élasticité-prix des dons de bienfaisance

M$

| Échantillon d’estimation | Réponse inférieure | Estimation | Réponse supérieure |

|---|---|---|---|

| Ministère des Finances (2016)1 | -0,7 | -1,1 | -1,5 |

| Études récentes2 | -0,6 | -1,2 | -2,7 |

| 1 L’étendue des élasticités-prix pour le ministère des Finances du Canada (2016) est basée sur l’intervalle de confiance de 95 %. 2 Ces chiffres correspondent respectivement aux élasticité-prix minimum, médian et maximum présentés au tableau 3. Source : calculs du ministère des Finances du Canada |

|||

La présente étude applique des techniques économétriques à un échantillon de déclarants de l’impôt sur le revenu, englobant la période de 1997 à 2012. Elle a pour but d’estimer la réponse des donateurs canadiens aux incitatifs fiscaux fédéraux et provinciaux relatifs aux dons. Cette réponse est résumée par l’élasticité-prix des dons de bienfaisance, qui représente le pourcentage de variation des dons de bienfaisance découlant d’un changement de 1 % du prix des dons. À l’aide d’un échantillon d’environ 11 millions d’observations, nous estimons une élasticité-prix moyenne des dons de bienfaisance de -1,1.

Ce résultat laisse supposer que les particuliers ont nettement réagi aux changements apportés aux incitatifs fiscaux pour les dons de bienfaisance mis en œuvre entre 1997 et 2012. Toutefois, comme il en a été question lors de l’évaluation du crédit d’impôt fédéral pour don de bienfaisance[19] réalisée l’an dernier, une évaluation globale de l’aide fiscale relative aux dons de bienfaisance devrait prendre d’autres éléments en considération. Par exemple, une partie des incitatifs fiscaux offerts pour les dons de bienfaisance représente probablement un bénéfice inattendu pour bon nombre de donateurs, étant donné que certains de ces dons auraient probablement eu lieu en l’absence d’incitatifs fiscaux. D’autres éléments devraient également être pris en considération au moment d’évaluer l’efficacité globale des incitatifs fiscaux pour les dons de bienfaisance, tels que les coûts administratifs et économiques associés au fait d’administrer et de percevoir l’aide fiscale au lieu de financer directement les organismes de bienfaisance.

Il faut aussi garder à l’esprit que l’estimation qui est présentée ici représente une réponse moyenne pour divers types de donateurs et d’organismes de bienfaisance. Des estimations récentes, telles que celles de Hossain et de Lamb, indiquent que l’élasticité-prix des dons de bienfaisance varie grandement selon le type de don effectué. Par exemple, selon les résultats de ces chercheurs, il semble que les dons destinés aux organismes de bienfaisance religieux, qui représentent environ le tiers du montant total des dons de bienfaisance aux organismes de bienfaisance enregistrés[20], soient moins sensibles aux incitatifs fiscaux par rapport aux autres types de dons de bienfaisance. Certaines études suggèrent également que l’élasticité-prix pourrait varier en fonction du type de donateur.

Par conséquent, bien que notre analyse aborde les limitations des études précédentes en ayant recours à un échantillon de déclarations de revenus des particuliers au Canada, d’autres limitations subsistent. Les travaux futurs pourraient comprendre une estimation des diverses élasticités-prix de types de dons ou de donateurs différents, ou encore être axés sur la croissance extensive des dons de bienfaisance de manière à mieux comprendre de quelle façon le gouvernement peut influer sur le nombre de donateurs au lieu du montant moyen des dons de bienfaisance par les donateurs existants.

Échantillon

L’échantillon d’estimation comprend environ 11 millions d’observations. Ces observations représentent environ 80 % du total des dons de bienfaisance que l’on trouve dans l’échantillon initial reçu de l’Agence du revenu du Canada. L’analyse se limite aux particuliers vivant dans une province canadienne (c’est-à-dire à l’exception des territoires). Elle exclut les dernières déclarations de revenus des personnes décédées, les ménages qui n’ont jamais demandé le crédit d’impôt pour don de bienfaisance et les particuliers qui gagnaient en moyenne moins de 40 000 $ en revenu rajusté (en dollars de 2012) au cours de la période de l’échantillon.

Rajustement du revenu

Aux fins de la présente analyse, pour les couples, les montants de revenu moyen des particuliers ont été obtenus en faisant la moyenne du revenu des deux époux ou des conjoints de fait. Ces montants ont toutefois été rajustés afin de tenir compte des besoins différents, mais aussi des économies d’échelle, que l’on associe au fait de vivre dans des ménages de tailles différentes. Par exemple, les ménages ayant des enfants à charge doivent engager plus de dépenses pour répondre aux besoins de base des membres de la famille, et ils ont donc moins de revenus discrétionnaires à donner ou à dépenser pour répondre aux besoins non essentiels. Les ménages composés de plusieurs personnes profitent toutefois du fait qu’une partie des coûts de la vie, tels que les coûts de logement, n’augmentent pas en proportion du nombre de personnes dans un ménage, ce qui mène à des économies d’échelle pour de telles dépenses. En pratique, afin de tenir compte de ces différences, on a divisé les montants de revenu des couples mariés ou en union de fait par la racine carrée de 2 (1,4), au lieu de les diviser par 2, comme cela a été fait pour les dons de bienfaisance, si aucun enfant à charge n’a été identifié par les déclarants. Si l’on trouvait des enfants à charge, les montants de revenu étaient plutôt divisés par la racine carrée de 3 (1,7). Une échelle d’équivalence relativement semblable a été utilisée dans des publications récentes de l’Organisation de coopération et de développement économiques et de Statistique Canada.

Modèle empirique

Le prix des dons est relié de manière endogène aux dons de bienfaisance, puisque les dons de bienfaisance élevés sont associés à de faibles prix (crédits élevés), vu la structure à deux niveaux des crédits d’impôt pour don de bienfaisance. En raison de cette « causalité inverse », les techniques économétriques normales seront généralement biaisées au moment d’estimer la relation de cause à effet qui présente un intérêt, étant donné qu’il est difficile de dissocier une relation de l’autre. Notre stratégie empirique doit donc être en mesure de faire la distinction entre, d’une part, la relation « de cause à effet inverse » entre le prix et les dons qui s’explique par la structure du crédit, et, d’autre part, la relation de cause à effet entre le don et le prix des dons de bienfaisance qui s’explique par le fait que les gens font des dons plus (ou moins) élevés parce que le prix des dons est faible (ou élevé). En règle générale, on traite cette question dans la littérature en employant des méthodes de variables instrumentales. En termes simples, ces « instruments » sont des variables qui sont corrélées avec la variable d’intérêt explicative (le prix des dons de bienfaisance), mais qui ne sont pas atteintes de la causalité inverse s’expliquant par le fait que la variable explicative d’intérêt est fonction de la variable expliquée (le montant du don de bienfaisance).

De plus, un grand nombre de particuliers déclarent des dons de bienfaisance nuls dans une année donnée, que ce soit parce qu’ils n’ont pas fait de dons, qu’ils n’étaient pas assujettis à l’impôt ou qu’ils accumulent ou épargnent pour des dons. De même, étant donné que les dons de bienfaisance ne peuvent être négatifs, le lien entre les dons et les autres variables explicatives (y compris le prix des dons) n’est pas linéaire. Par exemple, certains non-donateurs pourraient éventuellement être persuadés de faire un don en diminuant le prix des dons à l’aide d’une augmentation du taux du crédit d’impôt pour don de bienfaisance. Si, au lieu de cela, on diminuait le taux du crédit d’impôt pour don de bienfaisance, on ne s’attendrait pas à ce que de tels non-donateurs modifient leur comportement, puisque les dons de bienfaisance ne peuvent être négatifs. Ainsi, l’incidence d’une variation du taux du crédit d’impôt pour don de bienfaisance ne devrait pas être linéaire (c’est-à-dire avoir une incidence relative semblable), que ce changement constitue une augmentation ou une diminution du taux du crédit d’impôt.

Notre stratégie empirique s’appuie sur le regroupement en cohortes des 11 millions d’observations figurant dans l’échantillon d’estimation, le but étant d’aborder les questions méthodologiques précisées ci-dessus. Ce regroupement a été réalisé en appliquant une procédure séquentielle de manière à créer des groupes de taille semblable. Comme première étape, les particuliers ont été regroupés en fonction de leur année de naissance et de leur province de résidence. Les particuliers des provinces de l’Atlantique ont ensuite été regroupés, tout comme l’ont été les particuliers de la Saskatchewan et du Manitoba. Certains particuliers plus jeunes ou plus âgés ont également été regroupés par périodes de naissance de cinq ans ou plus afin de tenir compte de la faible taille de ces groupes. Par exemple, les particuliers nés en 1920 ou avant ont été regroupés à l’intérieur d’une même région. L’ensemble de données découlant de ce processus de regroupement consiste en 3 322 observations.

Deaton (1985) montre que les techniques d’estimation fondées sur le regroupement des données individuelles en cohortes sont identiques aux approches de variables instrumentales où les indicateurs de groupe servent d’instruments. La principale hypothèse déterminante est la suivante : les changements de politique touchant les incitatifs fiscaux pour les dons de bienfaisance ne sont pas corrélés aux variables inobservées qui ont une incidence sur les dons des particuliers déclarés dans les déclarations de revenus. Cette technique nous permet également de tenir compte de l’attrition dans les données longitudinales et du nombre accru de contribuables qui, chaque année, ne déclarent aucun don.

En pratique, le modèle tient compte du pourcentage moyen de variation des dons de bienfaisance qu’entraîne un changement de 1 % du prix moyen des dons de bienfaisance. Le prix des dons se définit ainsi : 1 moins les avantages fiscaux découlant d’un don de 1 $. Les avantages fiscaux compris dans cette analyse sont les crédits d’impôt fédéral et provinciaux pour don de bienfaisance ainsi que les diverses exonérations d’impôt sur les gains en capital. En plus de la variable du prix, le modèle comprend un ensemble de variables de contrôle visant à tenir compte des différences entre les cohortes qui sont corrélées aux dons de bienfaisance, telles que le revenu, l’âge, l’état civil, les enfants et l’emplacement géographique.

Les résultats s’appliquant à diverses spécifications sont présentés dans le tableau A1. La régression moindres carrés ordinaires (MCO) pondérés à effets fixes correspond aux résultats présentés dans le tableau 5. L’approche des « effets fixes » nous permet de tenir compte des déterminants inobservés des dons de bienfaisance en supposant que cette hétérogénéité est une constante au fil du temps. Les observations des cohortes ont été pondérées en fonction du nombre moyen de particuliers qui se trouvent dans chaque cohorte. Le fait de retirer les facteurs de pondération de la régression MCO à effets fixes n’a pas d’incidence considérable sur les coefficients estimés.

Nous avons également mis à l’essai une spécification où les effets fixes ont été remplacés par des effets aléatoires. Dans cette spécification de rechange, les moyennes de cohorte de toutes les co-variables, par exemple, le montant moyen des dons dans une cohorte donnée, ont également été ajoutées à la liste des variables explicatives. Cela nous permet d’aborder la corrélation potentielle entre les co-variables et les déterminants inobservés des dons de bienfaisance, qui introduiraient un biais dans les coefficients estimés de la régression MCO à effets aléatoires. Cette corrélation est, en fait, analogue à la mise en paramètres des effets fixes implicites de notre modèle de base. L’élasticité-prix estimée des dons de bienfaisance est malgré tout importante, quoique légèrement inférieure (-0,9), lorsque l’on utilise cette spécification. Toutefois, le fait que les coefficients estimés des moyennes de cohorte (c.-à-d. les effets fixes) soient tous significativement différents de zéro suggère que la spécification à effets fixes devrait être privilégiée.

Une régression MCO regroupés, où l’on traite essentiellement les données comme une seule grande section transversale, a produit des coefficients semblables après avoir inclus les mêmes moyennes de cohorte que dans le cas de la régression MCO à effets aléatoires.

Tableau A1

Résultats détaillés de la régression pour l’échantillon complet de l’estimation

Variable dépendante : log (dons de bienfaisance)

| Variables explicatives | MCO pondérés à effets fixes | MCO à effets fixes | MCO à effets aléatoires | MCO regroupés |

|---|---|---|---|---|

| log (prix) | -1,08** | -1,11** | -0,90** | -0,96** |

| log (revenu) | 0,69** | 0,66** | 0,71** | 0,65** |

| âge | 0,21** | 0,10** | ||

| séparé, divorcé ou veuf | -2,36** | -2,59** | -1,89** | -2,12** |

| enfants à charge | 0,93** | 0,97** | 0,92** | 0,94** |

| log (taux de chômage) | -0,01 | -0,01 | -0,05* | -0,02 |

| log (financement public) | -0,33** | -0,36** | -0,27** | -0,34** |

| variables nominales pour l’année | Oui | Oui | Oui | Oui |

| variables nominales pour les provinces | Non | Non | Oui | Oui |

| moyennes des co-variables des cohortes | Non | Non | Oui | Oui |

Adena, Maja (2014), « Tax-Price Elasticity of Charitable Donations – Evidence From the German Taxpayer Panel », document de travail de WZB, no SP II 2014-302.

Bakija, Jon, et Bradley T. Heim (2011), « How does Charitable Giving Respond to Incentives and Income? New Estimates From Panel Data », National Tax Journal, vol. 64 (2, partie 2), p. 615-650.

Bönke, Timm, Nima Massarrat-Mashhadi et Christian Sielaff (2013), « Charitable Giving in the German Welfare State: Fiscal Incentives and Crowding Out », Public Choice, vol. 154, p. 39-58.

Brooks, Arthur C. (2007), « Income Tax Policy and Charitable Giving », Journal of Policy Analysis and Management, vol. 26 (3), p. 599-612.

Deaton, Angus S. (1985), « Panel Data from Time Series of Cross Sections », Journal of Econometrics, 30, p. 109–126.

Fack, Gabrielle, et Camille Landais (2010), « Are Tax Incentives for Charitable Giving Efficient? Evidence From France », American Economic Journal: Economic Policy, vol. 2 (2), p. 117-141.

Hossain, Belayet, et Laura Lamb (2012), « Price Elasticities of Charitable Giving across Donation Sectors in Canada: Is the Tax Incentive Effective? », ISRN Economics, vol. 2012, article no 421789.

Ministère des Finances du Canada (2015), « Évaluation du crédit d’impôt fédéral pour don de bienfaisance », Dépenses fiscales et évaluations 2014.

Moffit, Robert (1993), « Identification and Estimation of Dynamic Models with a Time Series of Repeated Cross-Sections », Journal of Econometrics, 59, p. 99-124.

Mundlak, Yair (1978), « On the Pooling of Time Series and Cross Section Data », Econometrica, vol. 46, no 1 (janvier 1978), p. 69-85.

* L’analyse empirique a été préparée par Yves Poirier, économiste principal, Direction de la politique de l’impôt, ministère des Finances du Canada. Les demandes de renseignements concernant les publications du ministère des Finances du Canada peuvent être acheminées à finpub@canada.ca. Nous tenons à remercier le professeur Philip Merrigan pour ses commentaires et ses suggestions utiles.

1 Le renvoi aux provinces dans le présent texte comprend aussi les territoires, à moins d’une indication explicite.

2 Le prix après impôt des dons se définit habituellement comme un moins l’assistance fiscale pour un don d’un dollar. Par exemple, le prix après impôt d’un don est de 0,75 en présence d’un crédit d’impôt pour don de bienfaisance de 25 %.

3 Le budget fédéral de 2013 a instauré de façon temporaire le Super crédit pour premier don de bienfaisance. Ce crédit bonifie de 25 % le crédit d’impôt fédéral pour don de bienfaisance à l’égard des dons n’excédant pas 1 000 $ par un nouveau donateur. De plus, le 7 décembre 2015, le gouvernement a proposé de modifier le crédit d’impôt fédéral pour don de bienfaisance afin de permettre aux donateurs à revenu élevé de demander un crédit d’impôt de 33 % sur la partie des dons excédant 200 $ qui sont assujettis au nouveau taux d’imposition marginal de 33 %.

4 Certaines provinces appliquent des taux qui diffèrent des taux marginaux d’imposition du revenu le plus bas ou le plus élevé pour les dons qui sont inférieurs ou supérieurs au seuil de 200 $. Par exemple, le crédit d’impôt de l’Alberta pour les dons de bienfaisance excédant le seuil de 200 $ est de 21 % depuis 2007, au lieu du taux marginal d’imposition le plus élevé de 10 %. De plus, le crédit d’impôt provincial sur le revenu au Québec était calculé à l’aide d’un seuil provincial plus élevé (pour le taux du crédit plus élevé) de 2 000 $ au lieu de 200 $ avant 2006.

5 La période de report prospectif pour les dons de terres écosensibles a été prolongée à dix ans dans le budget fédéral de 2014.

6 Les dons de biens culturels sont exonérés d’impôt sur les gains en capital depuis 1979.

7 Un examen détaillé des documents sur l’élasticité-prix des dons de bienfaisance a été présenté dans l’édition de 2014 de ce rapport. La présente section ne donne qu’un bref examen des documents récents à ce sujet.

8 La croissance intensive des dons de bienfaisance (c’est-à-dire la croissance des dons moyens) est principalement attribuable aux écarts marginaux du prix des dons de bienfaisance. Une analyse de la croissance extensive (c’est-à-dire la croissance du nombre de donateurs) serait probablement axée plutôt sur les prix moyens. Même si notre stratégie d’estimation ne fait pas la distinction entre la croissance intensive et la croissance extensive, l’accent sur les prix marginaux relève principalement de la tendance observée au graphique 1, où la croissance des dons au fil du temps a principalement été dictée par une augmentation des dons moyens.

9 Voir la section « Rajustement du revenu » à l’annexe pour de plus amples renseignements sur la manière dont les revenus ont été rajustés aux fins de la présente analyse.

10 Voir l’annexe pour la liste de filtres qui ont été appliqués à l’échantillon original.

11 La médiane des dons parmi les donateurs de l’échantillon est de 255 $ avec un écart-type moyen d’environ 30 000 $.

12 Une variable dichotomique prend la valeur de 1 si le déclarant appartient à une certaine catégorie (par exemple, si le déclarant est veuf) et de 0 autrement. Ainsi, la moyenne déclarée pour ces variables représente la part des déclarants qui appartiennent à une certaine catégorie. Les écarts-types ne sont pas déclarés pour les variables dichotomiques étant donné l'interprétation moins intuitive de telles statistiques.

13 Il s’agit des régions utilisées dans l’analyse de régression qui suivra.

14 Les prix marginaux moyens après impôt pour le Québec ont été rajustés afin de tenir compte de l’abattement du Québec de 16,5 %.

15 Le taux du crédit d’impôt fédéral-provincial pour don de bienfaisance pour les dons de plus de 200 $ est d’environ 48 % au Québec, après avoir tenu compte de l’abattement du Québec de 16,5 %. Les particuliers en Alberta et en Nouvelle-Écosse bénéficient du taux le plus élevé de crédit d’impôt pour don de bienfaisance qui excède 200 $, avec un taux d’imposition fédéral-provincial combiné de 50 %.

16 Voir la section « Rajustement du revenu » à l’annexe pour de plus amples renseignements sur la manière dont les revenus ont été rajustés aux fins de la présente analyse.

17 Les contributions du gouvernement évinceront les dons privés si, par exemple, les particuliers ont tendance à réduire leurs dons de bienfaisance lorsqu’il y a une hausse des contributions du gouvernement aux organismes de bienfaisance.

18 Consultez l’annexe pour de plus amples renseignements sur les questions méthodologiques qui ont guidé le choix du modèle empirique utilisé dans la présente analyse.

19 Voir la section 4 du ministère des Finances du Canada. (2015).

20 Voir le graphique 6 du ministère des Finances du Canada (2015).