Rapport sur les dépenses fiscales fédérales : Concepts, estimations et évaluations 2021 : partie 8

Dans quelle mesure les dépenses en R&D sont-elles adaptées aux incitatifs fiscaux?Note de bas de page 1

1. Introduction

L’intervention du gouvernement dans l’offre de biens publics est justifiée aux motifs que les dépenses privées sont inférieures au niveau souhaitable sur le plan social en présence d’externalités. Dans le contexte des dépenses des entreprises en recherche et en développement (R&D), on constate la présence d’externalités par l’intermédiaire des effets des retombées en matière de connaissance. Si les entreprises ne parviennent pas à saisir la valeur sociale d’une connaissance accrue – c’est-à-dire si le rendement social en matière de R&D est supérieur à son rendement dans le secteur privé – alors, en l’absence d’un soutien gouvernemental, les entreprises réaliseront de la R&D à un niveau inférieur à ce qui s’avérerait optimal.

Cette justification sous-tend la décision de nombreux pays, y compris le Canada, d’offrir des subventions en R&D. Environ 80 % du soutien du Canada à la R&D passe par les incitatifs fiscauxNote de bas de page 2, qui sont offerts au niveau fédéral par l’intermédiaire du Programme de la recherche scientifique et le développement expérimental (RS&DE). Le Programme de la RS&DE offre un vaste soutien financier à l’appui de la R&D effectuée au Canada grâce à la déduction immédiate des dépenses admissibles et à un crédit d’impôt à l’investissement (CII). Le taux du CII est augmenté pour les sociétés privées sous contrôle canadien (SPCC) qui engagent jusqu’à 3 millions de dollars par année de dépenses admissibles (ci-après, les « petites » entreprises). En 2018, quelque 26 000 entreprises et particuliers ont bénéficié d’une aide de 2,8 milliards de dollars du CII pour la RS&DENote de bas de page 3. Plusieurs provinces offrent également des incitatifs fiscaux semblables pour appuyer l’activité de R&D, généralement dans le cadre du programme fédéral, mais selon des taux variablesNote de bas de page 4.

Toutefois, la mesure de l’efficacité des incitatifs fiscaux pour encourager les entreprises à entreprendre des activités de R&D supplémentaires demeure un domaine de recherche active. Afin d’évaluer la réactivité des dépenses en R&D des petites et grandes entreprises au CII relativement à la RS&DE, la présente étude évalue l’élasticité des dépenses en R&D en ce qui concerne le coût d’usage du capital au Canada à l’aide de données tirées des déclarations de revenus des sociétés T2 de 2000 à 2016. L’étude porte sur deux composantes des dépenses totales en R&D, notamment les dépenses relatives aux salaires et aux matériaux, tandis que la stratégie d’identification exploite les variations du coût d’usage du capital découlant de changements apportés aux taux de crédit d’impôt pour la RS&DE fédéral et provincial et de changements apportés au taux d’impôt sur le revenu des sociétés (IRS). Conformément aux études existantes (par exemple, OCDE, 2016; Agrawal et al., 2020; Parsons et Phillips, 2007), les résultats indiquent que le CII pour la RS&DE est efficace pour stimuler des dépenses d’entreprise supplémentaires sur la R&D au Canada, surtout dans le cas des petites entreprises. En outre, les entreprises du secteur de la fabrication se sont avérées les mieux adaptées.

Le reste de la présente étude est organisé comme suit. La section 2 donne un aperçu des paramètres du programme de RS&DE, et la section 3 décrit les tendances des dépenses en RS&DE demandées au cours de la période visée. La section 4 porte sur un examen de la littérature existante sur l’efficacité des subventions en matière de R&D. La section 5 décrit les données et la méthode utilisées aux fins de l’estimation. La section 6 présente et examine les résultats des estimations. La section 7 ajoute des observations finales.

2. Aperçu du programme de RS&DE

Le Programme de la RS&DE est le plus important programme fédéral visant à soutenir les activités de R&D en entreprise au Canada. Le gouvernement fédéral accorde une aide fiscale à la R&D depuis 1944, et le Programme de la RS&DE sous sa forme actuelle a été instaurée en 1994. L’aperçu figurant dans la présente section porte sur la période d’analyse de 2000 à 2016, période visée dans la présente étude. Par la suite, le gouvernement a annoncé dans le budget de 2019 l’élimination du facteur du revenu imposable dans le calcul de la limite des dépenses annuelles d’une SPCC aux fins du crédit d’impôt bonifié pour la RS&DE, pour les années d’imposition se terminant après le 19 mars 2019Note de bas de page 5.

Composantes, taux et plafonds (2016)

La principale composante du Programme de la RS&DE est un crédit d’impôt à l’investissement pour les dépenses de RS&DE admissibles.

- Le taux général des crédits d’impôt à l’investissement pour la RS&DE, offert à toutes les entreprises, est de 15 % sur les dépenses de RS&DE admissibles, et ils ne sont pas remboursables. Les crédits d’impôt à l’investissement non utilisés peuvent être reportés rétrospectivement jusqu’à trois ans et reportés prospectivement jusqu’à 20 ans relativement à leur application sur l’impôt à payer au cours de ces exercices.

- Les SPCC ont droit à un taux majoré de 35 % sur leur première tranche de dépenses admissibles de 3 millions de dollars par année. Ce « plafond de dépenses » de 3 millions de dollars est réduit progressivement lorsque le revenu imposable et le capital imposable se trouvent dans la fourchette d’élimination progressive. Plus particulièrement, le plafond des dépenses est réduit lorsque le revenu imposable de l’exercice précédent dépasse 500 000 $, ou bien lorsque le capital imposable de l’exercice précédent dépasse 10 millions de dollars. Le plafond des dépenses est entièrement éliminé lorsque le revenu imposable de l’exercice précédent dépasse 800 000 $, ou bien lorsque le capital imposable de l’exercice précédent dépasse 50 millions de dollars.

- Les crédits d’impôt pour la RS&DE gagnés au taux majoré de 35 % sont entièrement remboursables. Dans le cas des SPCC, à l’exception de celles qui se trouvent dans la fourchette d’élimination progressive, le remboursement a été établi à 40 % de la valeur des crédits d’impôt généraux pour la RS&DE gagnés sur les dépenses qui dépassent le plafond de dépenses (c’est-à-dire que les entreprises dont le revenu imposable est insuffisant pour utiliser tous leurs crédits d’impôt pour la RS&DE peuvent se faire rembourser leurs crédits non utilisés jusqu’à concurrence de 40 %).

Ces paramètres de programme sont résumés dans le tableau 1.

| Type d’entreprise | Taux de crédit | Taux de remboursement |

|---|---|---|

| Entreprises non constituées en sociétés | 15 | 40 |

| SPCC qui est une société admissible1 : | ||

Dépenses à hauteur du plafond2 |

35 | 100 |

Excédent du plafond des dépenses |

15 | 40 |

| SPCC qui n’est pas une société admissible, mais dont le revenu imposable de l’exercice précédent est inférieur à 800 000 $ et dont le capital imposable de l’exercice précédent est inférieur à 50 millions de dollars | ||

Dépenses à hauteur du plafond réduit |

35 | 100 |

Excédent du plafond des dépenses |

15 | 0 |

| SPCC dont le revenu imposable de l’exercice précédent dépasse 800 000 $ ou dont le capital imposable de l’exercice précédent utilisé au Canada dépasse 50 millions de dollars et sociétés qui ne sont pas des SPCC | 15 | 0 |

|

1 Une société admissible est une société dont le revenu imposable de l’exercice précédent ne dépasse pas le plafond de revenus admissibles, calculé à 500 000 $ x (40 000 000 $ - (capital imposable-10 000 000 $)/40 000 000 $). 2 Le plafond des dépenses est de 3 millions de dollars par année pour les années d’imposition se terminant le 26 février 2008 ou après cette date. Le plafond des dépenses des SPCC est progressivement éliminé à l’égard du revenu imposable de l’exercice antérieur se situant entre 500 000 $ et 800 000 $ et du capital imposable utilisé au Canada au cours de l’exercice antérieur qui se situe entre 10 millions et 50 millions de dollars. |

||

Le programme permet également de déduire intégralement les dépenses en RS&DE admissibles aux fins de l’impôt sur le revenu au cours de l’exercice pendant lequel elles sont engagées, même si de telles dépenses se traduisent par de nouvelles connaissances, de nouvelles technologies et d’autres immobilisations incorporelles qui devraient présenter des avantages sur plusieurs années, qui devraient par ailleurs être amorties au cours de leur vie économique utile.

Activités et dépenses admissibles

Trois grandes catégories d’activités admissibles aux incitatifs fiscaux pour la RS&DE sont définies au paragraphe 248(1) de la Loi de l’impôt sur le revenu : recherche pure, recherche appliquée et développement expérimentalNote de bas de page 6. En général, les incitatifs fiscaux pour la RS&DE ne visent pas les activités aux stades ultérieurs du spectre de l’innovation, comme la commercialisation, mais certaines activités de soutien sont également admissibles lorsqu’elles sont proportionnelles aux besoins et lorsqu’elles appuient directement la recherche pure, la recherche appliquée ou le développement expérimental. Ces activités de soutien comprennent l’ingénierie, la conception, la recherche opérationnelle, l’analyse mathématique, la programmation informatique, la collecte de données, les mises à l’essai et la recherche psychologique. Dans le cadre de l’administration du Programme de la RS&DE, l’Agence du revenu du Canada (ARC) évalue le travail par rapport à certains critères dans sa détermination de l’admissibilitéNote de bas de page 7.

La plus grande partie des dépenses de R&D effectuées par une entreprise au Canada ou en son nom et liées à ses activités peuvent être admissibles aux incitatifs fiscaux pour la RS&DE. Parmi les dépenses admissibles aux incitatifs fiscaux pour la RS&DE figurent les salaires ou traitements des employés qui participent directement à la RS&DE, le coût des matériaux consommés ou transformés dans le cadre de la RS&DE, les contrats pour effectuer la RS&DE et les frais généraux. Les entreprises ont le choix quant à la façon de traiter les frais généraux et les frais administratifs. Selon la « méthode traditionnelle », les frais généraux et les frais administratifs doivent être expressément indiqués et répartis à l’égard de la RS&DE et peuvent être admissibles à la déduction d’impôt pour la RS&DE et au crédit d’impôt pour la RS&DE. Selon la « méthode de remplacement », les frais généraux et les frais administratifs qui sont attribuables à la RS&DE sont déductibles à titre de dépenses courantes ordinaires. Cependant, aux fins du crédit d’impôt pour la RS&DE, au lieu d’inclure ces montants directement dans la base de crédit, un montant théorique (55 % du total des salaires ou traitements des employés qui participent directement à la RS&DE) est admissible au crédit d’impôt.

Depuis 2014, afin de simplifier l’assiette de dépenses servant au calcul du crédit d’impôt et d’accroître la rentabilité du programme, les dépenses en capital ne sont plus admissibles, et l’admissibilité des paiements contractuels et les frais généraux ont été modifiés. Le tableau A1 de l’annexe présente un résumé des principales modifications apportées au programme de RS&DE entre 2000 et 2016 (c’est-à-dire la période visée par la présente étude).

3. Tendances récentes

La présente section décrit les tendances des dépenses de RS&DENote de bas de page 8 des entreprises au Canada au cours de la période de 2000 à 2016. L’analyse est fondée sur les renseignements provenant des entreprises qui ont exercé des activités de R&D au Canada et qui ont demandé le CII dans leurs déclarations de revenus T2 au cours de ces exercices.

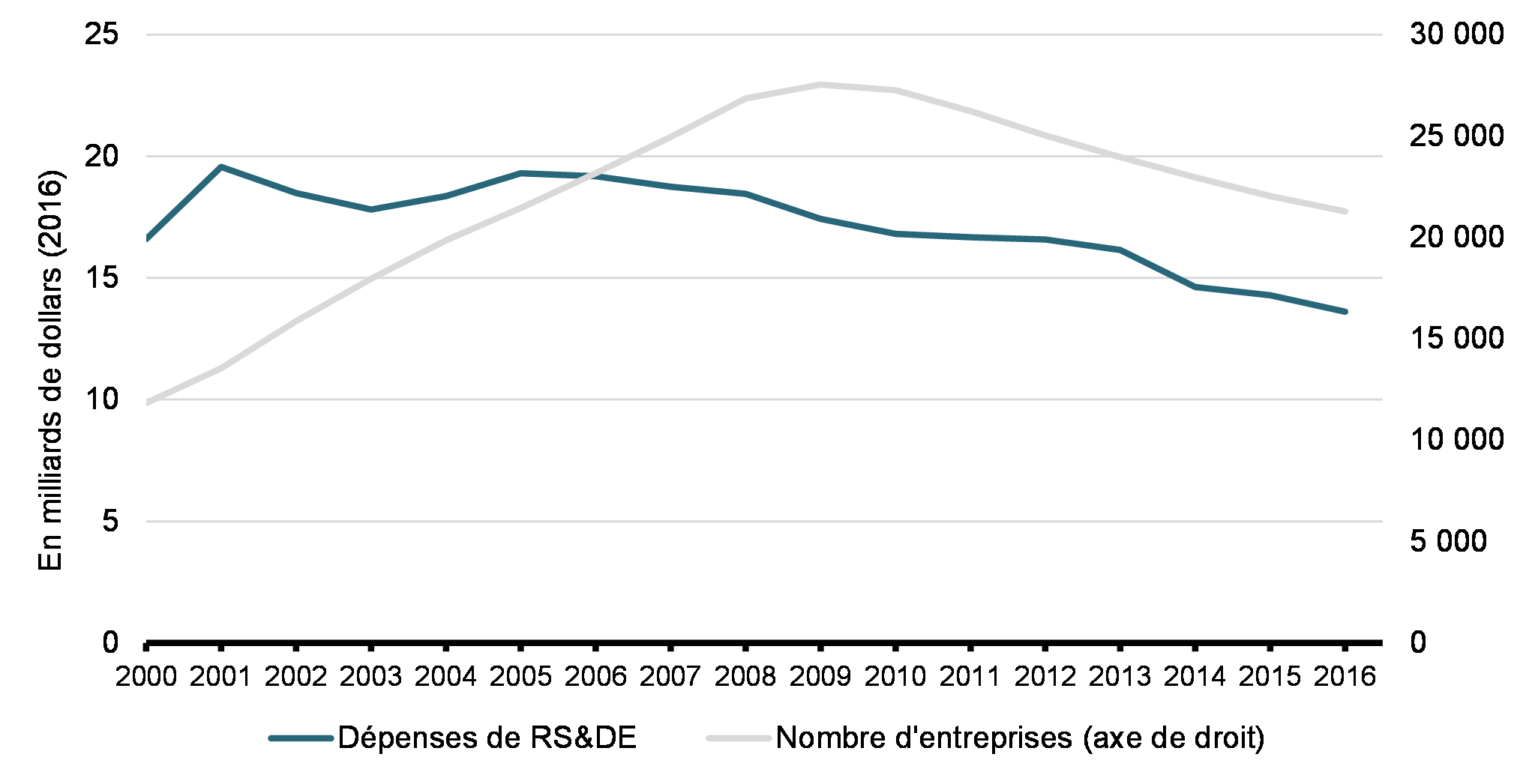

Dépenses de RS&DE et nombre d’entreprises qui demandent des crédits d’impôt pour la RS&DE au Canada, de 2000 à 2016

Le graphique 1 présente les tendances des dépenses globales de RS&DE et le nombre d’entreprises qui ont demandé ces dépenses entre 2000 et 2016. Les entreprises ont déclaré 13,6 milliards de dollars en dépenses de RS&DE en 2016, soit une baisse de 30 % par rapport au sommet de près de 19,6 milliards de dollars en 2001Note de bas de page 9. Au cours de cette période, les dépenses de RS&DE déclarées ont diminué de 18 %, la baisse ayant surtout eu lieu après 2005. Entre 2005 et 2016, les dépenses de RS&DE déclarées par les entreprises ont diminué chaque année selon un taux annuel moyen de 2,9 %.

Plus de 21 000 entreprises, dont environ 17 000 petites entreprises, ont déclaré des dépenses de RS&DE en 2016. Ce chiffre est d’environ 80 % supérieur au nombre d’entreprises (environ 11 800) qui en ont déclaré en 2000. Même si le nombre d’entreprises qui déclarent des dépenses de RS&DE a augmenté globalement entre 2000 et 2016, une baisse importante a été constatée après la crise financière de 2008-2009. Après avoir atteint un sommet d’environ 27 500 entreprises en 2009, le nombre d’entreprises qui demande le crédit d’impôt pour la RS&DE a diminué chaque année, diminuant de 23 % entre 2009 et 2016.

Petites entreprises

Grandes entreprises

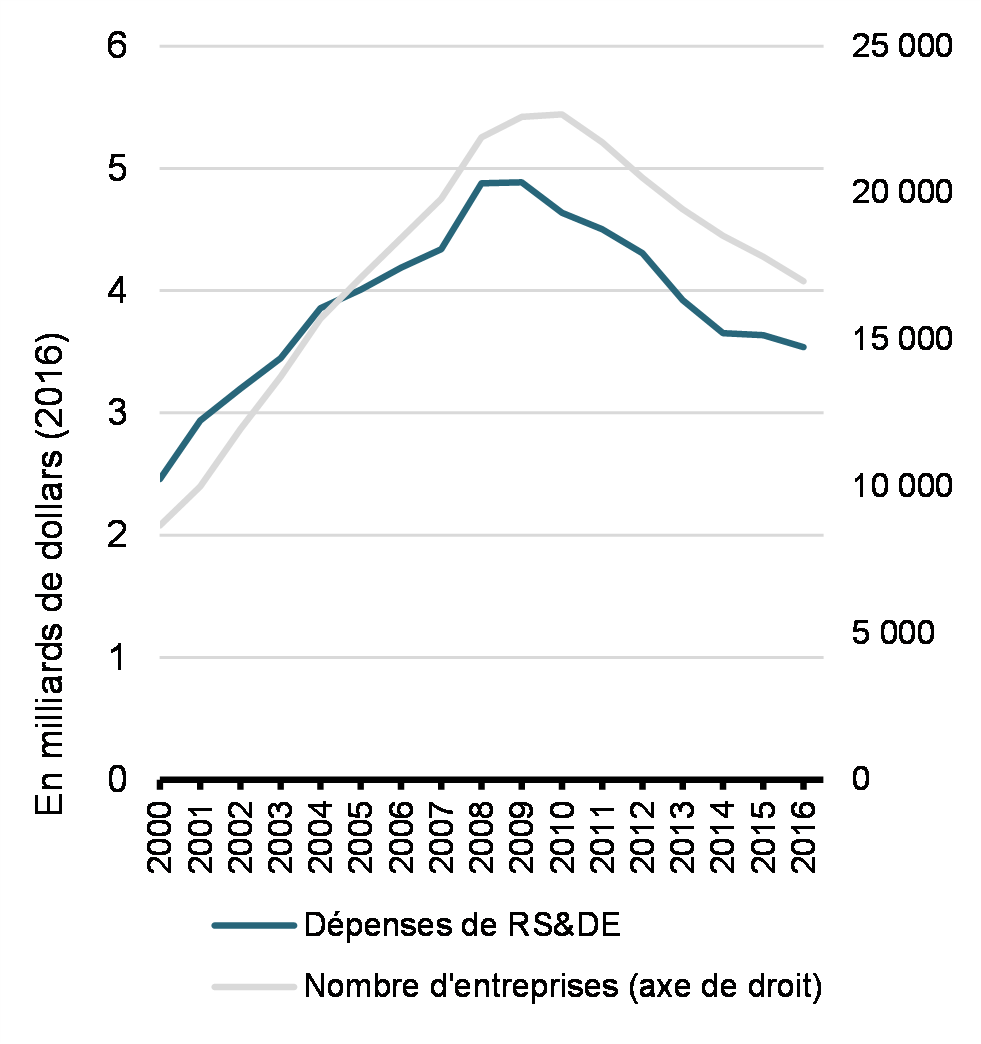

Le graphique 2 décompose le nombre de demandeurs de RS&DE et les dépenses selon la taille de l’entreprise. Le nombre de demandeurs a augmenté pour les petites et les grandes entreprises au cours des premières années de l’échantillon, puis a diminué de 25 % et de 17 % par rapport à leurs sommets de 2010 et de 2017, respectivement. Cependant, le nombre de petits et de grands demandeurs a quand même augmenté nettement, à savoir de 96 % et de 35 %, au cours de la période d’échantillonnage. Les dépenses de RS&DE, pour leur part, ont augmenté de 44 % pour les petites entreprises, mais ont diminué de 29 % pour les grandes entreprises. La baisse a été relativement stable pour les grandes entreprises pendant toute la période visée, tandis que pour les petites entreprises, les dépenses de RS&DE ont suivi la tendance constatée dans le nombre de demandeurs : après avoir atteint un sommet d’environ 4,9 milliards de dollars en 2009, les dépenses de RS&DE déclarées par les petites entreprises ont diminué chaque année, diminuant de 28 % entre 2009 et 2016. Par conséquent, la baisse du nombre total de demandeurs (voir le graphique 1) peut être attribuée en grande partie à la diminution du nombre de petites entreprises, tandis que la baisse des dépenses a été attribuable aux grandes entreprises. Ces chiffres tiennent principalement compte de leurs proportions relatives, dont les petites entreprises représentent, en moyenne, 80 % des demandeurs, tandis que les grandes entreprises représentaient 77 % des dépenses globales au cours de la période visée.

Dépenses de RS&DE par industrie (2016)

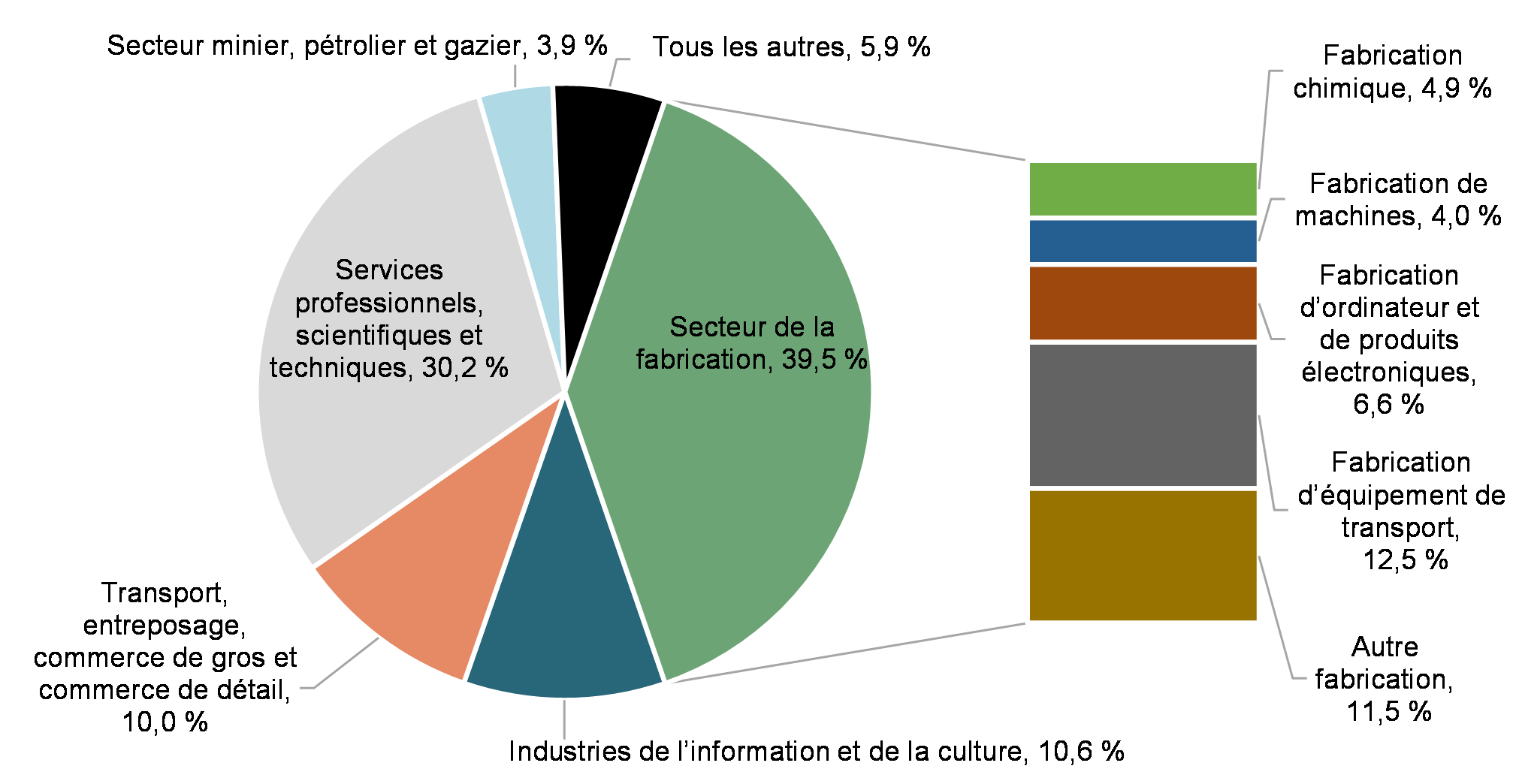

Le graphique 3 présente la répartition des dépenses de RS&DE déclarées par industrie en 2016. Près de 70 % des dépenses totales de RS&DE ont été déclarées par les entreprises du secteur de la fabrication (40 %) et le secteur des services professionnels, scientifiques et techniques (30 %), tandis que 20,6 % supplémentaires ont été partagés presque également entre les industries de l’information et de la culture, les transports, l’entreposage, le commerce de gros et le commerce de détail. Au sein du secteur de la fabrication, la fabrication d’équipement de transport et la fabrication d’ordinateurs et de produits électroniques ont représenté près de la moitié des dépenses globales de RS&DE. Même si elles ne figurent pas dans le graphique 3, les grandes entreprises représentaient plus de 75 % des dépenses déclarées en moyenne pour l’ensemble des secteurs. Par exemple, les grandes entreprises ont déclaré 81 % des dépenses de RS&DE dans le secteur de la fabrication et 97 % des dépenses dans le secteur minier, pétrolier et gazier. Toutefois, leur part était un peu plus faible (60 %) dans le secteur des services professionnels, scientifiques et techniques.

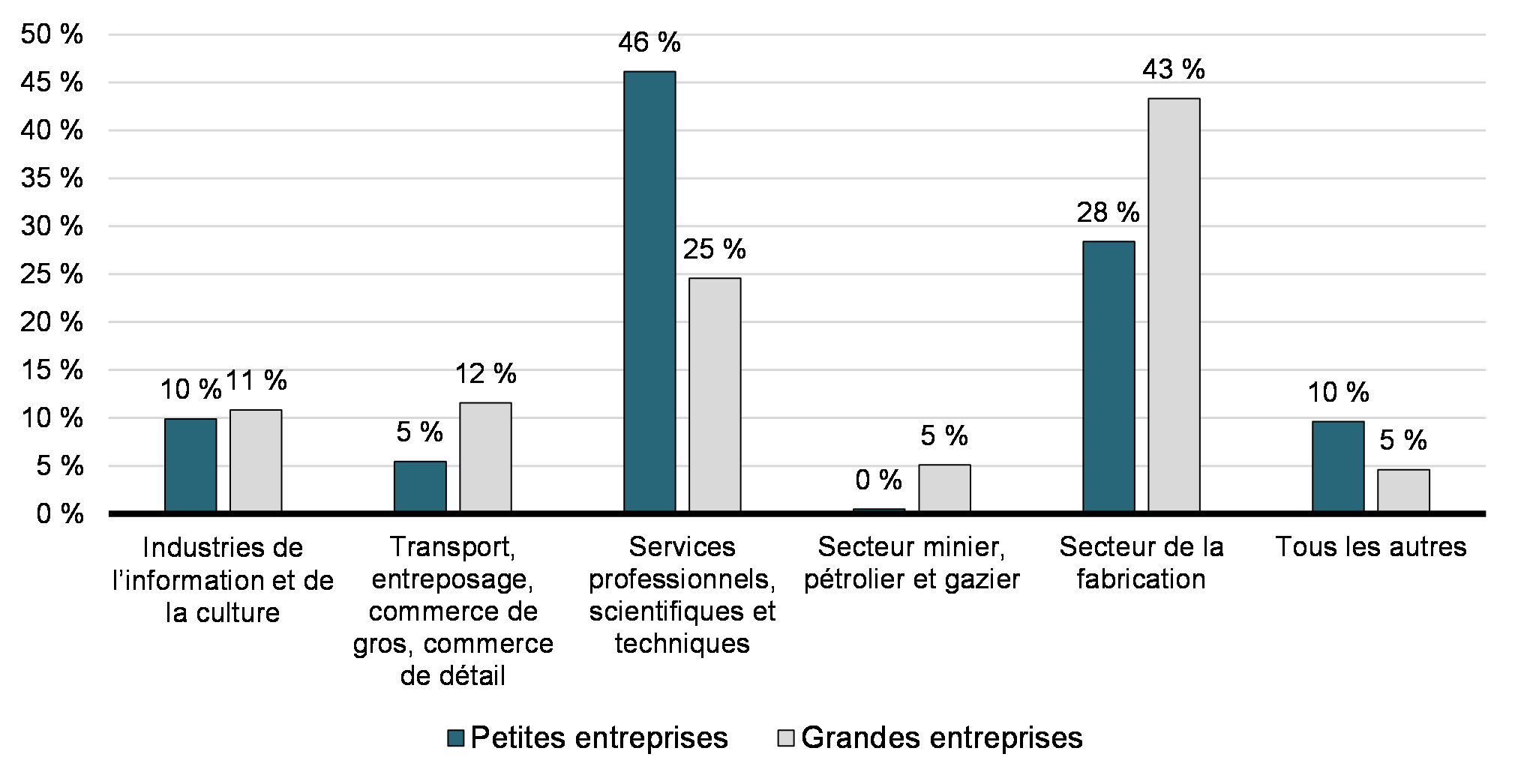

Répartition des dépenses de RS&DE par petites et grandes entreprises de diverses industries (2016)

Le graphique 4 décompose davantage le total des dépenses de RS&DE déclarées pour 2016 selon la classification industrielle entre les petites et les grandes entreprises. Le secteur de la fabrication représentait la plus grande part (43 %) des dépenses de RS&DE déclarées par les grandes entreprises, tandis que le secteur des services professionnels, scientifiques et techniques représentait un autre 25 % de ces dépenses. Par ailleurs, 46 % des dépenses de RS&DE déclarées par les petites entreprises provenaient du secteur des services professionnels, scientifiques et techniques, tandis que le secteur de la fabrication représentait environ 28 % des dépenses globales de RS&DE déclarées.

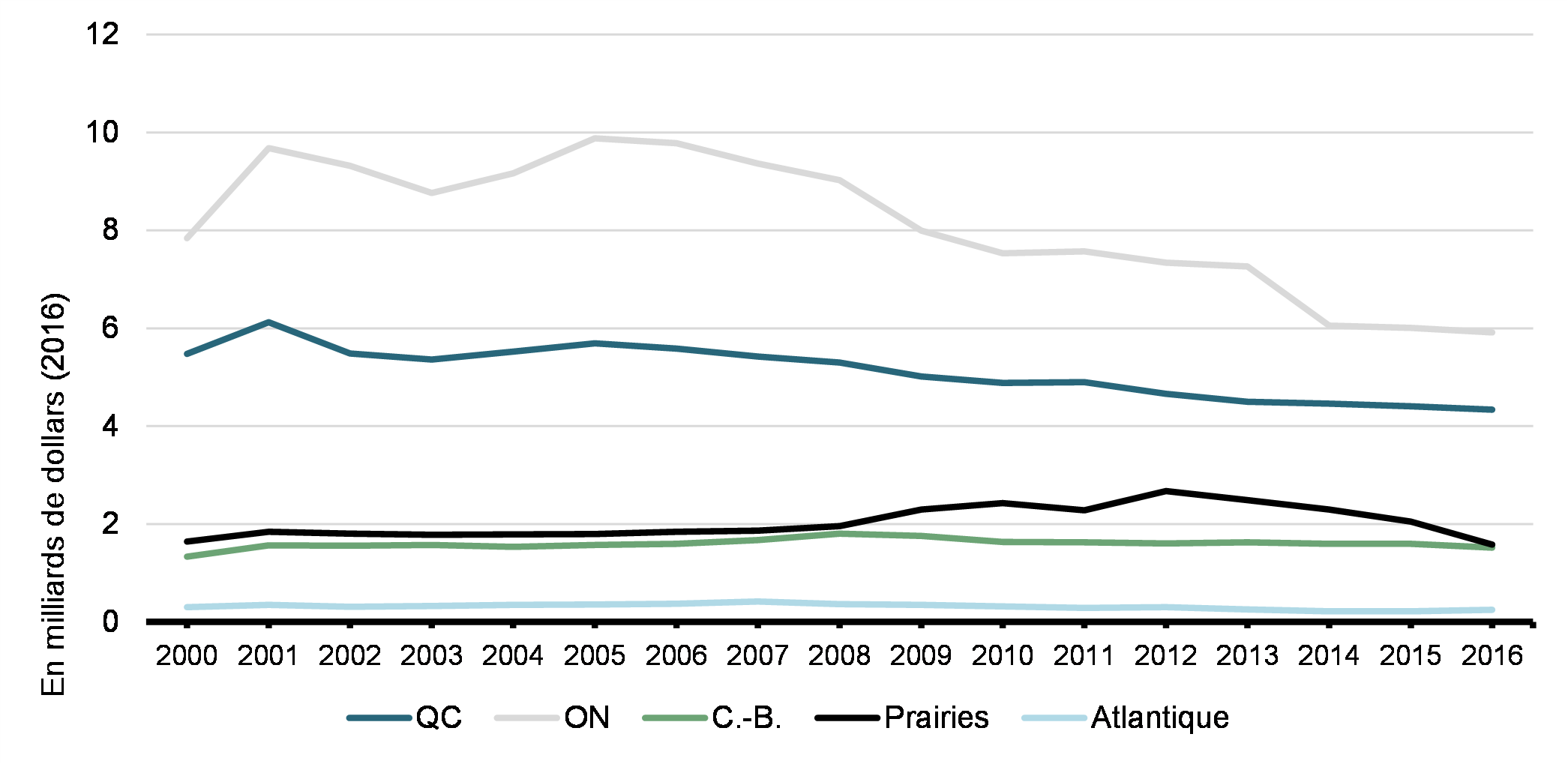

Le graphique 5 présente la répartition des dépenses de RS&DE déclarées par les entreprises de différentes provinces au cours de la période de 2000 à 2016. Dans la plupart des provinces, les dépenses admissibles sont conformes à la définition fédérale, une obligation supplémentaire étant ajoutée, obligation selon laquelle la R&D doit être effectuée dans la province. Par conséquent, dans la mesure du possible, les dépenses de RS&DE déclarées pour les entreprises qui déclarent des activités dans plusieurs administrations ont été réparties à l’aide du montant des dépenses admissibles au crédit d’impôt provincial. En outre, dans certains cas, les sociétés ont des établissements permanents dans la province dont il est question, ce qui s’avère informatif dans la répartition de dépenses admissibles au niveau fédéral. Toutefois, l’Agence du revenu du Canada (ARC) n’administre pas les crédits d’impôt du Québec ni de l’Alberta et n’a commencé à administrer les crédits d’impôt de l’Ontario pour la R&D qu’en 2009. Lorsque les montants des crédits d’impôt provinciaux ne sont pas disponibles, les dépenses de RS&DE déclarées ont alors été réparties selon la répartition provinciale du revenu imposable de la société. Comme dans ces cas il est impossible de savoir dans quelle province la R&D est effectuée à l’aide des demandes de remboursement pour la RS&DE, cette règle de répartition peut sous-estimer ou surestimer les dépenses de R&D dans certaines provinces. Les entreprises qui exercent des activités dans de nombreuses administrations représentent en moyenne 8 % des entreprises incluses dans l’échantillon, et 44 % des dépenses globales de RS&DE.

Dépenses de RS&DE par province, de 2000 à 2016

Comme on peut le déduire du graphique 5, en 2016, l’Ontario et le Québec combinés ont représenté 10,3 milliards de dollars, soit 75 % des dépenses totales de RS&DE déclarées. Cela représente une baisse par rapport à 13,3 milliards, ou une part de 80 %, en 2000. Les dépenses de RS&DE déclarées dans les provinces de l’Atlantique, les Prairies et la Colombie-Britannique sont demeurées relativement inchangées au cours de la période et se sont élevées à 300 millions, à 1,6 milliard et à 1,5 milliard, respectivement, en 2016. Toutefois, dans les Prairies, les dépenses de RS&DE avaient augmenté de 37 % entre 2008 et 2012, puis avaient diminué jusqu’en 2016.

4. Examen de la littérature

Hall et Van Reenen (2000) et Parsons et Phillips (2007) présentent un examen exhaustif des études antérieures sur la sensibilité des investissements en R&D aux incitatifs fiscaux, tandis que des études plus récentes ont été compilées par l’OCDE (2016). Dans le cadre des approches empiriques, on a généralement recours à une approche structurelle qui exploite un changement de politique (par exemple, Swenson, 1992; Bailey et Lawrence, 1992; Guceri et Liu, 2019) ou un cadre de régression dans lequel les dépenses de R&D sont exprimées en fonction du prix après impôt de la R&D et de variables de contrôle non fiscal. (par exemple, Hall, 1993; Bloom et al., 2002; Lokshin et Mohnen, 2012; Rao, 2016; Thomson, 2017). La réaction, en ce qui a trait aux dépenses de R&D, aux incitatifs fiscaux est habituellement mesurée en tant qu’élasticité du prix, c’est-à-dire, le pourcentage de variation des dépenses de R&D attribuable à une variation de 1 % du coût de l’exécution de la R&D. Dans l’ensemble, les données probantes indiquent une élasticité-prix d’environ 1, ce qui veut dire qu’une réduction de 1 % du coût de la R&D entraîne une augmentation de 1 % des dépenses de R&D.

La plupart des études canadiennes portent sur les incitatifs fiscaux fédéraux en R&D. Parmi les premiers exemples figurent McFetridge et Warda (1983), Bernstein (1986), Shah (1994), Nadiri et Kim (1996) et Dagenais et al. (1997, 2004), qui font tous état d’une relation positive entre le crédit d’impôt pour la RS&DE et les dépenses d’entreprises en R&D Plus récemment, Agrawal et al. (2020) propose une estimation de l’élasticité en exploitant l’instauration du taux majoré du CII pour la RS&DE pour les petites entreprises en 2004. Leurs résultats indiquent que les petites entreprises admissibles ont augmenté leurs dépenses de R&D de 15 %, en moyenne, à la suite d’un changement politique, ce qui correspond à une élasticité globale des coûts de R&D de -1,5.

Seulement deux études évaluent les conséquences des crédits d’impôt pour la R&D gérée par les provinces, et les résultats sont mitigés : l’étude de Baghana et Mohnen (2009) présente des élasticités-prix négatives (-0,10 à court terme et -0,14 à long terme) pour les entreprises du secteur de la fabrication au Québec entre 1997 et 2003, tandis que dans l’étude de Brouillette (2011), on ne constate aucun effet important, en ce qui a trait aux statistiques, du crédit d’impôt pour la R&D instauré en Colombie-Britannique en 1999Note de bas de page 10.

Plusieurs études se sont penchées sur la question de savoir si la réaction aux incitatifs pour la R&D diffère selon la taille de l’entreprise. Les données probantes disponibles, examinées par l’OCDE (2016), indiquent que les petites entreprises sont mieux adaptées aux incitatifs fiscaux pour la R&D que leurs homologues de plus grande taille. En outre, Kasahara et al. (2014) constate que l’effet est plus important du côté des petites entreprises dont la dette est plus élevée, ce qui laisse entendre que l’effet se fait sentir par le biais d’un assouplissement des contraintes financières. Les données probantes canadiennes sur l’effet de la taille de l’entreprise sont limitées, mais Baghana et Mohnen (2009) ont fait remarquer que l’élasticité des prix à court terme des petites entreprises au Québec est deux fois plus élevée que celle des grandes entreprises.

Il existe également des données probantes selon lesquelles la réaction aux incitatifs fiscaux diffère en fonction des composantes de la R&D. Agrawal et al. (2020) et Rao (2016) constatent des effets positifs des crédits d’impôt sur les salaires et les contrats au Canada (coefficient de l’élasticité de -1,05 pour les salaires et de -3,00 pour les contrats) et aux États-Unis (coefficient de l’élasticité de -3,5 pour les salaires et les contrats).

La réponse des entreprises aux incitatifs fiscaux pour la R&D peut également dépendre de l’industrie à laquelle elles appartiennent (Appelt et al., 2019). De plus, l’utilisation des différences inter-industrielles dans les dépenses de R&D comme source de détermination des variables est illustrée dans Thomson (2017)

5. Données et méthodologie

5.1 Données

La présente étude utilise les données sur les déclarations de revenus T2 de 2000 à 2016, qui visent les entreprises qui ont demandé un CII au titre de la RS&DE au moins une fois au cours de cette période et qui menaient des activités dans une province. Les entreprises sont regroupées selon la taille (petite ou grande), le pays de contrôle, la province et l’industrie. Les petites entreprises, qui sont des SPCC admissibles au taux de crédit bonifié (c.-à-d. dont les dépenses admissibles ne dépassent pas 3 millions de dollars), sont par définition sous contrôle canadien, mais les grandes entreprises peuvent être classées comme étant sous contrôle canadien, sous contrôle américain, sous contrôle étranger ou de propriété inconnue. Comme indiqué précédemment, environ 8 % des entreprises exerçaient des activités dans plusieurs provinces, auquel cas leurs dépenses en R&D étaient affectées à la suite de crédits d’impôt provinciaux pour la R&D, et autrement selon la répartition provinciale du revenu imposable. La classification des industries se situe au niveau à 2 chiffresNote de bas de page 11 du SCIAN, à l’exception de la fabrication (au niveau à 3 chiffres), pour un total de 37 groupes d’industries dans l’échantillon. Ces regroupements donnent lieu à un total de 358 combinaisons province-industrie pour les petites entreprises et de 1 195 combinaisons province-industrie-propriété pour les grandes entreprises.Note de bas de page 12

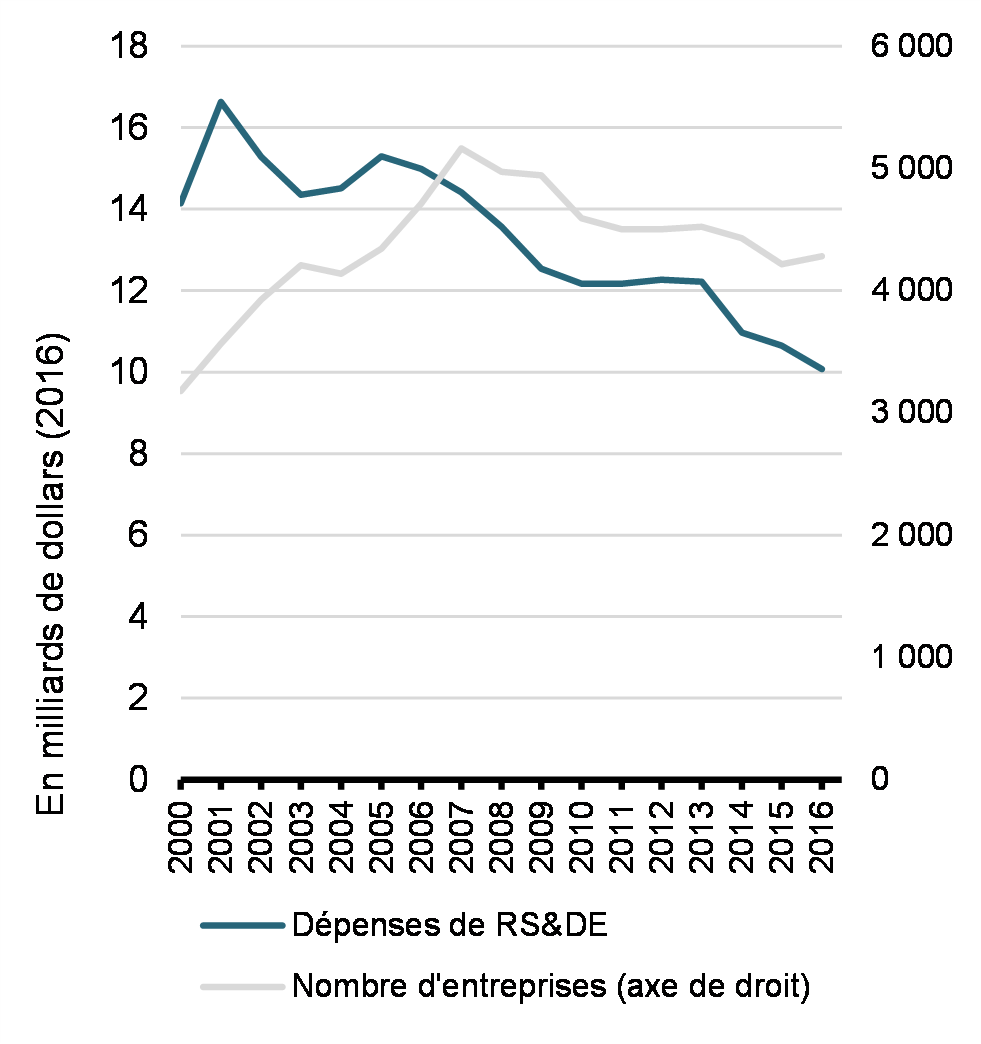

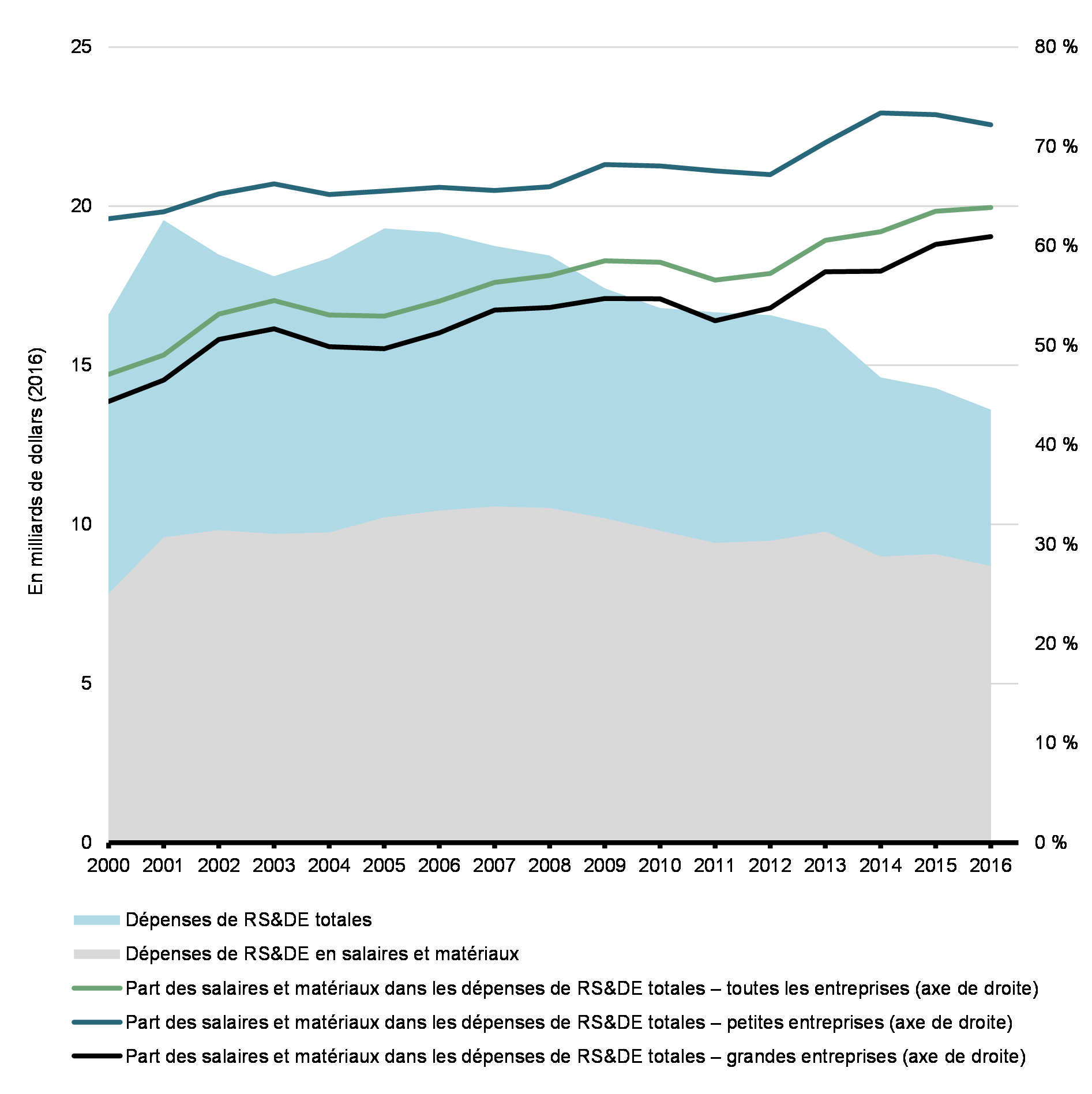

La mesure des dépenses liées au CII au titre de la RS&DE qui est adoptée ici est fondée uniquement sur les salaires et les matériaux déclarés dans le formulaire T661. Étant donné que le budget de 2012 a restreint les dépenses admissibles au crédit (c.-à-d. en refusant les dépenses en capital, en réduisant le montant de l’approximation des frais généraux et en limitant les frais payés pour des contrats avec des tiers indépendants), l’utilisation des dépenses totales demandées pourrait entraîner une sous-estimation de l’efficacité estimée du crédit, qui serait attribuable à des changements politiques plutôt qu’à une baisse réelle des dépenses de RS&DE. Toutefois, l’admissibilité des salaires et des matériaux n’a pas changé au cours de la période visée par l’échantillon. Comme le montre le graphique 6, les dépenses de RS&DE en salaires et en matériaux ont représenté près de 64 % des dépenses totales de RS&DE en 2016, une part qui a augmenté au cours de la période visée par l’échantillon, et plus fortement encore depuis le budget de 2012, qui a fait en sorte que les dépenses en capital ne soient plus admissibles. Environ 68 % des dépenses totales de RS&DE des petites entreprises, en moyenne, ont été consacrées aux salaires et aux matériaux, tandis que cette part était en moyenne de 53 % pour les grandes entreprises.

Dépenses de RS&DE en salaires et en matériaux, de 2000 à 2016

Le concept du coût d’usage du capital utilisé dans la présente étude s’inspire de la théorie néoclassique de l’investissementNote de bas de page 13. Une entreprise qui maximise ses bénéfices augmente son niveau d’investissement en capital jusqu’à ce que la valeur du produit marginal du capital soit égale au coût marginal du capital, c’est-à-dire au coût d’usage du capital. À ce niveau d’équilibre, le coût d’usage représente le taux de rendement minimal requis pour couvrir les rendements exigés par les fournisseurs de capital financier, la dépréciation économique (c.-à-d. la perte de valeur de l’actif immobilisé) et l’impôt des sociétés. Le coût d’usage des dépenses en R&D peut être présenté comme la moyenne pondérée des coûts d’usage pour les intrants en capital utilisés dans l’investissement :

(1)

où représente la part des intrants de R&D dans les dépenses totales de R&D, est le prix du capital par rapport à l’extrant, est le taux d’ITC, est la taxe de vente sur le capital , est le coût du financement, est le taux de dépréciation économique de l’intrant en capital , est le taux d’inflation, est le taux d’imposition des sociétésNote de bas de page 14, est la valeur actualisée de l’amortissement aux fins de l’impôt pour le capital , et est le taux de l’impôt sur le capital. La valeur actualisée de l’amortissement aux fins de l’impôt pour le capital, , a une valeur de 1, puisque l’on ne tient compte que des dépenses de R&D en salaires et en matériaux, qui peuvent être passées en charges lorsqu’elles sont engagées. Le coût du financement est , où représente la part de la dette dans la structure de financement, le taux d’intérêt nominal et le taux de rendement implicite des capitaux propres. On part également du principe voulant que le prix de l’actif immobilisé par rapport au prix de l’extrant est égal à 1. Enfin, on part aussi du principe voulant que le taux de dépréciation pour la R&D, est de 10 %Note de bas de page 15.

Le calcul du coût du financement nécessite des renseignements sur les parts de la dette et des capitaux propres dans la stratégie de financement globale des entreprises. Ces parts servent de facteurs de pondération dans le calcul des moyennes du rendement de la dette et des capitaux propres. Les données du Relevé trimestriel des états financiers réalisé par Statistique Canada sont utilisées pour calculer le ratio d’endettement des industries de l’ensemble de donnéesNote de bas de page 16. La dette se définit comme la somme du total des emprunts, des prêts et des comptes auprès de sociétés affiliées, tandis que le rendement des obligations d’État à 10 ans est utilisé comme rendement des capitaux propres.Note de bas de page 17

Des données supplémentaires sont utilisées pour servir de mesure de contrôle dans la procédure d’estimation. Le revenu net réel des entreprises est inclus pour tenir compte des aspects de l’exploitation de l’entreprise. Le produit intérieur brut (PIB) réel au niveau de l’industrie par province est inclus comme mesure de contrôle des différentes tendances macroéconomiques entre les administrations. Les populations provinciales en âge de travailler sont incluses, car les dépenses totales de R&D en salaires et en matériaux peuvent être influencées par la disponibilité des travailleursNote de bas de page 18. Les taux d’entrée et de sortie dans l’industrie sont également utilisés, puisque dans les industries plus concurrentielles (c.-à-d. qui présentent des taux d’entrée et de sortie plus élevés), les dépenses en R&D devraient être plus faibles, car les gains privés connexes seront difficiles à saisirNote de bas de page 19.

5.2 Modèle empirique

À la lumière de la documentation existante, les dépenses de R&D des entreprises sont modélisées en fonction du coût d’usage de la R&D :

(2)

où correspond aux dépenses de R&D en salaires et en matériaux par le groupe industrie-province à la période t, est le coût d’usage de la R&D pour le groupe industrie-province à la période et et indiquent l’industrie et les effets fixes par année, respectivement. indique les effets fixes dans le pays propriétaire et sert à estimer l’équation (2) pour les grandes entreprises. est le vecteur de contrôles variant dans le temps au niveau industrie-province : le revenu net réel, le PIB réel, la population en âge de travailler, le taux d’entrée et le taux de sortie. Les variables de contrôle sont exprimées en logarithme, à l’exception des taux d’entrée et de sortie.

L’équation (2) est estimée à l’aide de la méthode des moindres carrés ordinaires (MCO) mis en commun, de façon distincte pour les petites et les grandes entreprises. Compte tenu de la spécification log‑log, le coefficient correspond à l’élasticité du coût d’usage de la R&D. On s’attend à ce qu’il soit négatif, de sorte que les dépenses de R&D privées diminuent à mesure que le coût d’usage des dépenses de R&D augmente. Ainsi, un coefficient d’élasticité de -1,0, par exemple, signifie que les dépenses de R&D d’une entreprise augmentent d’un point de pourcentage pour chaque baisse d’un point de pourcentage du coût des dépenses de R&D.

La stratégie d’identification des estimations de l’élasticité dans la présente étude exploite la variation du coût d’usage qui découle de la variation des taux de crédit provinciaux et de la variation des taux provinciaux d’imposition des sociétés (IRS). Les estimations s’appuient sur ces différences dans les tendances provinciales, étant donné qu’à l’échelle des provinces, les entreprises reçoivent le crédit d’impôt fédéral pour la RS&DE au même taux.

Afin de tenir compte des différences propres aux entreprises en ce qui concerne le pays de contrôle, les effets fixes de la « propriété » sont inclus dans le cadre d’estimation pour les grandes entreprises. Qui plus est, le modèle empirique de la présente étude a recours aux effets fixes par année pour contrôler les changements potentiels dans l’administration des crédits d’impôt au cours de la période d’échantillonnage.

Des statistiques sommaires pour les variables utilisées dans l’estimation de l’équation (2) sont présentées au tableau A7 de l’annexe.

6. Résultats et analyse

6.1 Résultats des régressions

Les estimations préférées pour les petites entreprises sont présentées dans la première colonne du tableau 1. La présente spécification comprend l’ensemble complet des contrôles et des effets fixes. Tous les coefficients, à l’exception du taux d’entrée, sont assortis de leurs signes prévus et sont statistiquement significatifs au seuil de 1 %. L’estimation ponctuelle de l’élasticité du coût des dépenses de R&D des petites entreprises est de -1,3, ce qui indique qu’une réduction de 10 % du coût d’usage des dépenses de R&D devrait faire augmenter de 13 % les dépenses de R&D privées des petites entreprises. Bien que le coefficient du taux d’entrée soit statistiquement non significatif, le coefficient du taux de sortie est significatif au seuil de 1 %, et son signe est négatif. Cela donne à penser que dans les industries où le taux de sortie est plus faible, les entreprises peuvent profiter d’une plus grande stabilité financière pour investir et croître et, par conséquent, augmenter les dépenses de R&D en salaires et matériaux.

Des résultats semblables sont présentés dans la colonne 4, qui montre les estimations préférées pour les grandes entreprises. Le coefficient d’élasticité est de -1,01 et est significatif au seuil de 1 %, ce qui signifie que les grandes entreprises devraient augmenter leurs dépenses de R&D d’un peu plus de 10 % en raison d’une diminution de 10 % du coût d’utilisation. Comme dans le cas des petites entreprises, tous les autres coefficients (sauf le taux d’entrée) sont statistiquement significatifs et ont le signe anticipé.

Les coefficients d’élasticité estimés suggèrent que les entreprises canadiennes sont sensibles aux changements du coût d’usage relatif aux dépenses en R&D. Il convient toutefois de noter que la variable dépendante étudiée est celle des dépenses de R&D en salaires et en matériaux, et que bien que ces deux composantes représentent plus de 60 % des dépenses de R&D globales, Agrawal et al. (2020) ont constaté que l’estimation de l’élasticité des salaires en R&D représente environ les deux tiers de l’estimation des dépenses de R&D totales des petites entreprises.

| Petites entreprises | Grandes entreprises | ||||||

|---|---|---|---|---|---|---|---|

| Variable dépendante : log(Dépenses de R&D en salaires et en matériaux) | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| log(Coût d’usage) | -1,31* | -1,30* | -1,60* | -1,01* | -1,01* | -1,10* | -0,78* |

| (0,15) | (0,15) | (0,14) | (0,25) | (0,25) | (0,25) | (0,26) | |

| log(Revenu net) | 2,31* | 2,34* | - | 1,76* | 1,77* | - | 2,82* |

| (0,29) | (0,29) | (0,17) | (0,17) | (0,18) | |||

| log(PIB)t-1 | 0,41* | 0,40* | 0,39* | 0,64* | 0,64* | 0,64* | 0,62* |

| (0,02) | (0,02) | (0,02) | (0,02) | (0,02) | (0,02) | (0,02) | |

| log(Population en âge de travailler) | 0,90* | 0,91* | 0,90* | 0,80* | 0,80* | 0,81* | 0,72* |

| (0,03) | (0,03) | (0,03) | (0,03) | (0,03) | (0,03) | (0,03) | |

| Taux d’entrée | 0,00 | - | 0,00 | 0,01 | - | 0,01 | 0,00 |

| (0,02) | (0,02) | (0,01) | (0,01) | (0,02) | |||

| Taux de sortie | -0.13* | - | -0,13* | -0,04*** | - | -0,04** | -0,04*** |

| (0,02) | (0,02) | (0,02) | (0,02) | (0,02) | |||

| Effets fixes par industrie | Oui | Oui | Oui | Oui | Oui | Oui | Oui |

| Effets fixes par année | Oui | Oui | Oui | Oui | Oui | Oui | Oui |

| Effets fixes de propriété | Non | Non | Non | Oui | Oui | Oui | Non |

| R-carré | 0,77 | 0,77 | 0,76 | 0,64 | 0,64 | 0,63 | 0,63 |

| Nombre d’observations | 4 490 | 4 490 | 4 490 | 12 972 | 12 972 | 12 972 | 12 972 |

| Statistiques du test de Fisher pour la racine unitaire sur données de panel – Distribution normale inverse (valeur p correspondante) |

-10,56 (0,00) | -10,56 (0,00) | -9,93 (0,00) | -19,74 (0,00) | -19,77 (0,00) | -19,84 (0,00) | -20,35 (0,00) |

|

Nota – Résultats de l’estimation pour le modèle décrit dans l’équation (2). Les petites entreprises sont des SPCC dont les dépenses de RS&DE admissibles ne dépassent pas 3 millions de dollars par année. Les erreurs types des estimations des paramètres sont indiquées entre parenthèses. *Indique la signification au seuil de 1 %, **indique la signification au seuil de 5 % et ***indique la signification au seuil de 10 %. Dans toutes les spécifications, un test de Fisher pour la racine unitaire sur données de panel dans les résidus de l’équation (2) a été effectué et la valeur nulle de la racine unitaire a été rejetée. Le tableau A8 de l’annexe présente le test de racine unitaire sur les données de panel pour chaque variable explicative. |

|||||||

Le coefficient d’élasticité plus élevé observé pour les petites entreprises est compatible avec le fait que les petites entreprises sont plus contraintes financièrement que les grandes entreprises. Si cela constitue un obstacle aux dépenses de R&D, l’accès au CII au titre de la RS&DE peut atténuer les contraintes des petites entreprises en matière de crédit. Cet effet pourrait aussi être renforcé par le fait que les CII au titre de la RS&DE que demandent les petites entreprises sont généralement entièrement remboursables, ce qui signifie qu’une petite entreprise bénéficierait immédiatement des avantages de la RS&DE, que ses impôts à payer soient suffisants ou non pour absorber les CII.

Dans les colonnes 2 et 5, les contrôles du taux d’entrée et du taux de sortie sont supprimés. L’absence de ces variables n’a pas d’effet important sur les estimations des coefficients. Cela n’est pas étonnant, puisque le coefficient du taux d’entrée était insignifiant dans les spécifications préférées et que l’effet du taux de sortie sur les dépenses de R&D était limité aux grandes entreprises. Dans les colonnes 3 et 6, le revenu net est éliminé, ce qui donne lieu à des coefficients d’élasticité plus élevés. On s’attend à ce que les entreprises dont le revenu net est plus élevé aient des dépenses de R&D plus élevées, mais l’inclusion du revenu net dans la spécification préférée démontre que cela se produit également au niveau global province-industrie (-propriété). Enfin, la colonne 7 élimine les effets fixes de propriété pour les grandes entreprises et, par conséquent, l’ampleur du coefficient d’élasticité est un peu plus faible. Cela donne à penser que le pays d’origine des grandes entreprises joue un rôle dans la détermination de la réaction des dépenses de R&D aux variations du coût d’usage.

6.2 Robustesse

Dans cette section, un certain nombre de vérifications de la robustesse sont effectuées pour valider les résultats.

| Petites entreprises | Grandes entreprises | |||||

|---|---|---|---|---|---|---|

| Variable dépendante : log(Dépenses de R&D en salaires et en matériaux) | ||||||

| (1) Excluant les sociétés multijuridictionnelles |

(2) Secteur de la fabrication |

(3) Industries en marge du secteur de la fabrication |

(4) Excluant les sociétés multijuridictionnelles |

(5) Secteur de la fabrication |

(6) Industries en marge du secteur de la fabrication |

|

| log(Coût d’utilisation) | -1,53* | -1,75* | -0,84* | -1,08* | -1,13* | -0,73* |

| (0,12) | (0,15) | (0,23) | (0,31) | (0,33) | (0,37) | |

| log(Revenu net) | Oui | Oui | Oui | Oui | Oui | Oui |

| log(PIB)t-1 | Oui | Oui | Oui | Oui | Oui | Oui |

| log(Population en âge de travailler) | Oui | Oui | Oui | Oui | Oui | Oui |

| Taux d’entrée | Oui | Oui | Oui | Oui | Oui | Oui |

| Taux de sortie | Oui | Oui | Oui | Oui | Oui | Oui |

| Effets fixes par industrie | Oui | Oui | Oui | Oui | Oui | Oui |

| Effets fixes par année | Oui | Oui | Oui | Oui | Oui | Oui |

| Effets fixes de la propriété | Non | Non | Non | Oui | Oui | Oui |

| R-carré | 0,80 | 0,78 | 0,77 | 0,53 | 0,64 | 0,66 |

| Nombre d’observations | 4 267 | 2 337 | 2 153 | 6 119 | 7 103 | 5 869 |

|

Nota – Résultats de l’estimation montrés pour le modèle décrit dans l’équation (2). Les petites entreprises sont des SPCC dont les dépenses de RS&DE admissibles ne dépassent pas 3 millions de dollars par année. Les erreurs types des estimations des paramètres sont indiquées entre parenthèses. *Indique la signification au seuil de 1 %, **indique la signification au seuil de 5 % et ***indique la signification au seuil de 10 %. |

||||||

Les colonnes 1 et 4 du tableau 3 présentent des résultats pour les petites et les grandes entreprises, respectivement, lorsque l’on exclut les entreprises qui ont exercé leurs activités dans plus d’une province. Bien que ces entreprises ne représentent en moyenne que 8 % des entreprises incluses dans l’échantillon, elles représentent 44 % de l’ensemble des dépenses de RS&DE. Dans le cas de ces entreprises, lorsqu’il n’était pas possible de répartir les dépenses de RS&DE à l’aide des demandes provinciales liées à la RS&DE, l’utilisation du revenu imposable provincial comme règle d’affectation peut entraîner une sous-estimation ou une surestimation des dépenses de R&D dans une province. Cependant, ces résultats donnent à penser que l’exclusion des entreprises exerçant leurs activités dans plusieurs administrations n’explique pas l’effet du coût d’usage sur les dépenses de R&D. En fait, on observe une augmentation (en termes absolus) des deux estimations de l’élasticité, avec une incidence moindre sur l’estimation pour les grandes entreprises, même si celles-ci représentent la majorité des entreprises ayant des activités dans plusieurs administrations.

Les colonnes 2 et 3 du tableau 3 présentent les résultats relatifs aux industries du secteur de la fabrication et en marge de ce secteur pour les petites entreprises, tandis que les colonnes 5 et 6 présentent les résultats pour les grandes entreprises. Ces regroupements ont été choisis afin de déterminer si les effets estimés sont principalement attribuables aux observations dans le secteur de la fabrication, qui représente environ 37 % des entreprises en moyenne dans l’ensemble de données et environ 40 % des dépenses totales de RS&DE déclarées en 2016. Les entreprises du secteur de la fabrication sont beaucoup plus sensibles au crédit d’impôt que leurs vis-à-vis des industries en marge de ce secteur. Dans le cas des petites entreprises du secteur de la fabrication, on observe un coefficient d’élasticité beaucoup plus élevé (-1,75) comparativement à l’élasticité globale du coût d’usage pour toutes les petites entreprises (-1,31), tandis que dans le cas des grandes entreprises du secteur de la fabrication, l’effet est moins prononcé (-1,13 par rapport à -1,01). L’estimation de l’élasticité est encore plus faible, en termes absolus, pour les grandes entreprises des industries en marge du secteur de la fabrication (-0,73).

Trois autres types de tests de robustesse ont été effectués. Le taux de dépréciation variait de 10 % à 30 % par incrément d’un point de pourcentage. Les estimations du coefficient du coût d’usage sont restées essentiellement inchangées en vertu de ces spécifications, variant entre -1,31 et -1,32 pour les petites entreprises, et demeurant à -1,01 pour les grandes entreprises. Des régressions propres au SCIAN ont également été effectuées, et bien que l’on ait observé de l’hétérogénéité, la taille des échantillons était petite et les erreurs types étaient souvent trop importantes pour produire des résultats significatifs. Enfin, afin de limiter l’effet que les variations des taux d’imposition des sociétés peuvent avoir au fil du temps, la période d’échantillonnage a été limitée à une période de stabilité relative des taux d’imposition des sociétés (de 2013 à 2016). Le coefficient du coût d’usage était plus faible pour les petites entreprises (-0,83), mais n’était pas significativement différent de celui de la spécification préférée, alors que pour les grandes entreprises, le résultat n’était pas significatif. Ces résultats confirment que le taux du CII au titre de la RS&DE lui-même est lié aux décisions relatives aux dépenses de R&D des petites entreprises.

7. Conclusion

La présente étude a examiné l’efficacité des CII au titre de la RS&DE pour ce qui est de la stimulation des dépenses du secteur privé en R&D. L’élasticité du coût d’usage des dépenses de R&D en salaires et en matériaux a été estimée pour les petites et les grandes entreprises à l’aide des données fiscales administratives pour la période de 2000 à 2016. Les deux élasticités se sont révélées supérieures à 1 en termes absolus, soit -1,31 pour les petites entreprises et -1,01 pour les grandes entreprises. Ces résultats sont conformes à la documentation existante et montrent que le programme de RS&DE est associé à des dépenses de R&D privées supplémentaires au Canada, en particulier dans les petites entreprises, ainsi que dans le secteur de la fabrication.

Conformément aux résultats de la documentation existante, la présente étude permet d’affirmer que les décisions des entreprises en matière de dépenses de R&D sont fonction du prix après impôt de l’exécution de la RS&DE et de variables de contrôle de nature non fiscale. Plus particulièrement, la stratégie d’identification proposée dépend de la variation de taux de CII au titre de la RS&DE R&D et des taux d’imposition des sociétés, qui influent sur le coût d’usage du capital des entreprises. Le sous-échantillonnage sur une période de stabilité relative des taux d’imposition des sociétés donne à penser que le taux de CII au titre de la RS&DE est lui-même lié aux décisions relatives aux dépenses de R&D des petites entreprises, mais il serait intéressant d’examiner les effets des deux variables de façon distincte au cours de recherches futures.

Il convient également de noter que ces résultats représentent la réponse moyenne des provinces et des industries. Bien que la réaction diffère de façon plausible selon ces dimensions, le manque de variation et la petite taille des échantillons ont constitué un facteur limitatif dans l’évaluation de cette hétérogénéité. De plus, les résultats n’indiquent pas forcément que le programme de RS&DE attire les activités de R&D étrangères; ils peuvent plutôt révéler une tendance des entreprises à affecter leurs activités de R&D aux provinces où le coût est le moins élevé.

Annexe : Le Programme de la recherche scientifique et développement expérimental (RS&DE) fédéral

| Budget de 2000 |

|

|---|---|

| Budget de 2003 |

|

| Budget de 2004 |

|

| Budget de 2006 |

|

| Budget de 2008 |

|

| Budget de 2009 |

|

| Budget de 2012 |

|

| Budget de 2013 |

|

| Budget de 2019 |

|

| 1L’analyse figurant dans la présente étude porte sur la période allant de 2000 à 2016 et ne tient donc pas compte de ce changement. | |

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Fédéral | 35,0 | 35,0 | 35,0 | 35,0 | 35,0 | 35,0 | 35,0 | 35,0 | 35,0 | 35,0 | 35,0 | 35,0 | 35,0 | 35,0 | 35,0 | 35,0 | 35,0 |

| AB | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 |

| CB | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 |

| MB | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 |

| NB | 10,0 | 10,0 | 10,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 |

| NL | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 |

| NÉ | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 |

| ON | 14,5 | 14,5 | 14,5 | 14,5 | 14,5 | 14,5 | 14,5 | 14,5 | 14,5 | 14,5 | 14,5 | 14,5 | 14,5 | 14,5 | 14,5 | 14,5 | 13,0 |

| ÎPÉ | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| QC* | 40,0 | 40,0 | 40,0 | 37,5 | 35,0 | 37,5 | 37,5 | 37,5 | 37,5 | 37,5 | 37,5 | 37,5 | 37,5 | 37,5 | 33,8 | 30,0 | 30,0 |

| SK | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 10,0 | 10,0 |

| Nota - Les petites entreprises sont des SPCC dont les dépenses de RS&DE admissibles ne dépassent pas 3 millions de dollars par année. *Les taux du CII pour le Québec ne sont pas directement comparables à ceux des autres provinces ou du niveau fédéral, puisque la base de crédit est plus étroite. | |||||||||||||||||

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Fédéral | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 15,0 | 15,0 | 15,0 |

| AB | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 |

| CB | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 |

| MB | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 | 20,0 |

| NB | 10,0 | 10,0 | 10,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 |

| NL | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 |

| NÉ | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 |

| ON | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 | 4,0 |

| ÎPÉ | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| QC* | 20,0 | 20,0 | 20,0 | 18,8 | 17,5 | 17,5 | 17,5 | 17,5 | 17,5 | 17,5 | 17,5 | 17,5 | 17,5 | 17,5 | 15,8 | 14,0 | 14,0 |

| SK | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 10,0 | 10,0 |

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Fédéral | 13,1 | 13,1 | 13,1 | 13,1 | 13,1 | 13,1 | 13,1 | 13,1 | 11,0 | 11,0 | 11,0 | 11,0 | 11,0 | 11,0 | 11,0 | 11,0 | 10,5 |

| AB | 6,0 | 5,0 | 4,5 | 4,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 | 3,0 |

| CB | 4,8 | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 | 2,5 | 2,5 | 2,5 | 2,5 | 2,5 | 2,5 | 2,5 | 2,5 | 2,5 |

| MB | 7,0 | 6,0 | 5,0 | 5,0 | 5,0 | 5,0 | 4,5 | 3,0 | 2,0 | 1,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| NB | 4,5 | 4,0 | 3,5 | 3,0 | 2,5 | 2,0 | 1,5 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 4,5 | 4,5 | 4,5 | 4,0 | 3,5 |

| NL | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 4,0 | 4,0 | 4,0 | 4,0 | 3,0 | 3,0 | 3,0 |

| NÉ | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 4,5 | 4,0 | 3,5 | 3,0 | 3,0 | 3,0 |

| ON | 7,0 | 6,5 | 6,0 | 5,5 | 5,5 | 5,5 | 5,5 | 5,5 | 5,5 | 5,5 | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 |

| ÎPÉ | 7,5 | 7,5 | 7,5 | 7,5 | 7,5 | 6,5 | 5,4 | 4,3 | 3,2 | 2,1 | 1,0 | 1,0 | 1,0 | 4,5 | 4,5 | 4,5 | 4,5 |

| QC | 9,0 | 9,0 | 9,0 | 8,9 | 8,9 | 8,9 | 8,0 | 8,0 | 8,0 | 8,0 | 8,0 | 8,0 | 8,0 | 8,0 | 8,0 | 8,0 | 8,0 |

| SK | 8,0 | 6,0 | 6,0 | 6,0 | 5,5 | 5,0 | 5,0 | 4,5 | 4,5 | 4,5 | 4,5 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 | 2,0 |

| Nota - Les petites entreprises sont des SPCC dont les dépenses de RS&DE admissibles ne dépassent pas 3 millions de dollars par année. | |||||||||||||||||

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Fédéral | 29,1 | 28,1 | 26,1 | 24,1 | 22,1 | 22,1 | 22,1 | 22,1 | 19,5 | 19,0 | 18,0 | 16,5 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 |

| AB | 15,5 | 13,5 | 13,0 | 12,5 | 11,5 | 11,5 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 12,0 | 12,0 |

| CB | 16,5 | 16,5 | 13,5 | 13,5 | 13,5 | 12,0 | 12,0 | 12,0 | 11,0 | 11,0 | 10,5 | 10,0 | 10,0 | 11,0 | 11,0 | 11,0 | 11,0 |

| MB | 17,0 | 17,0 | 16,5 | 16,0 | 15,5 | 15,0 | 14,5 | 14,0 | 13,0 | 12,0 | 12,0 | 12,0 | 12,0 | 12,0 | 12,0 | 12,0 | 12,0 |

| NB | 17,0 | 16,0 | 14,5 | 13,0 | 13,0 | 13,0 | 13,0 | 13,0 | 13,0 | 12,0 | 11,0 | 10,0 | 10,0 | 12,0 | 12,0 | 12,0 | 14,0 |

| NL | 14,0 | 14,0 | 14,0 | 14,0 | 14,0 | 14,0 | 14,0 | 14,0 | 14,0 | 14,0 | 14,0 | 14,0 | 14,0 | 14,0 | 14,0 | 14,0 | 15,0 |

| NÉ | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 |

| ON | 14,5 | 12,5 | 12,5 | 12,5 | 14,0 | 14,0 | 14,0 | 14,0 | 14,0 | 14,0 | 12,0 | 11,5 | 11,5 | 11,5 | 11,5 | 11,5 | 11,5 |

| ÎPÉ | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 |

| QC | 9,0 | 9,0 | 9,0 | 8,9 | 8,9 | 8,9 | 9,9 | 9,9 | 11,4 | 11,9 | 11,9 | 11,9 | 11,9 | 11,9 | 11,9 | 11,9 | 11,9 |

| SK | 17,0 | 17,0 | 17,0 | 17,0 | 17,0 | 17,0 | 14,0 | 13,0 | 12,0 | 12,0 | 12,0 | 12,0 | 12,0 | 12,0 | 12,0 | 12,0 | 12,0 |

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Fédéral | 22,1 | 22,1 | 22,1 | 22,1 | 22,1 | 22,1 | 22,1 | 22,1 | 19,5 | 19,0 | 18,0 | 16,5 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 |

| AB | 14,5 | 13,5 | 13,0 | 12,5 | 11,5 | 11,5 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 12,0 | 12,0 |

| CB | 17,0 | 17,0 | 16,5 | 16,0 | 15,5 | 15,0 | 14,5 | 14,0 | 13,0 | 12,0 | 12,0 | 12,0 | 12,0 | 12,0 | 12,0 | 12,0 | 12,0 |

| MB | 17,0 | 16,0 | 14,5 | 13,0 | 13,0 | 13,0 | 13,0 | 13,0 | 13,0 | 12,0 | 11,0 | 10,0 | 10,0 | 12,0 | 12,0 | 12,0 | 14,0 |

| NB | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 5,0 | 15,0 |

| NL | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 |

| NÉ | 12,5 | 11,0 | 11,0 | 11,0 | 12,0 | 12,0 | 12,0 | 12,0 | 12,0 | 12,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 |

| ON | 7,5 | 7,5 | 7,5 | 7,5 | 7,5 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 | 16,0 |

| ÎPÉ | 8,9 | 9,0 | 9,0 | 8,9 | 8,9 | 8,9 | 9,9 | 9,9 | 11,4 | 11,9 | 11,9 | 11,9 | 11,9 | 11,9 | 11,9 | 11,9 | 11,9 |

| QC | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 |

| SK | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 | 10,0 |

| Variable | Petites entreprises | Grandes entreprises | ||||||

|---|---|---|---|---|---|---|---|---|

| Moyenne | Écart-type | Min | Max | Moyenne | Écart-type | Min | Max | |

| Revenu net réel* | 7 160 | 916 | 5 440 | 10 300 | 7 270 | 1 150 | 326 | 32 100 |

| PIB réel* | 5 282 | 10 394 | 0,0 | 93 420 | 5 783 | 11 121 | 0,0 | 93 420 |

| Population en âge de travailler* | 2,9 | 2,9 | 0,1 | 9,4 | 3,1 | 3,0 | 0,1 | 9,4 |

| Dépenses réelles de RS&DE sur les salaires et le matériel* |

9,6 | 36,0 | 0,0 | 502,0 | 8,7 | 32,1 | 0,0 | 840,0 |

| Taux d’entrée | 11,2 | 3,9 | 6,0 | 24,2 | 11,2 | 3,9 | 6,0 | 24,2 |

| Taux de sortie | 10,7 | 2,9 | 7,6 | 22,3 | 10,7 | 2,9 | 7,6 | 22,3 |

| Coût d’usage | 0,06 | 0,01 | 0,04 | 0,11 | 0,08 | 0,01 | 0,06 | 0,13 |

| Nombre d’observations | 4 490 | 12 972 | ||||||

| Nota - *représente des chiffres en millions de dollars. Données agrégées au niveau province-industrie pour les petites entreprises et au niveau province-industrie pour les grandes entreprises. | ||||||||

| Petites entreprises | Grandes entreprises | |||||

|---|---|---|---|---|---|---|

| Im, Perasan et Shin W.-Stat | Test ADF-Fisher-Chi carré | Racine unitaire sur les données de panel-Fisher-Chi carré | Im, Perasan et Shin W.-Stat | Test ADF-Fisher-Chi carré | Racine unitaire sur les données de panel-Fisher-Chi carré | |

| log(coût d’usager) | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| log(revenu net) | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| log(population en âge de travailler) | 0,00 | 0,00 | 0,10 | 0,00 | 0,00 | 0,00 |

| log(PIB)t-1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Taux d’entrée | 0,00 | 1,00 | 0,98 | 0,04 | 0,99 | 0,00 |

| Taux de sortie | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Nota - Pour chaque série, les cellules montrent la probabilité de maintenir l’hypothèse nulle selon laquelle les panneaux contiennent des processus de racine unitaires individuels. D’autres tests unitaires de racines disponibles (Levin-Lin Chu, Breitung et Hadri) ont été exclus en raison de l’existence d’un ensemble de données contenant un N important et de petits T. Harris-Tzavalis n’ont pas pu être exécutés puisque les données du panneau ne sont pas en équilibre. Les petites entreprises sont des SPCC dont les dépenses de RS&DE admissibles ne dépassent pas 3 millions de dollars par année. | ||||||

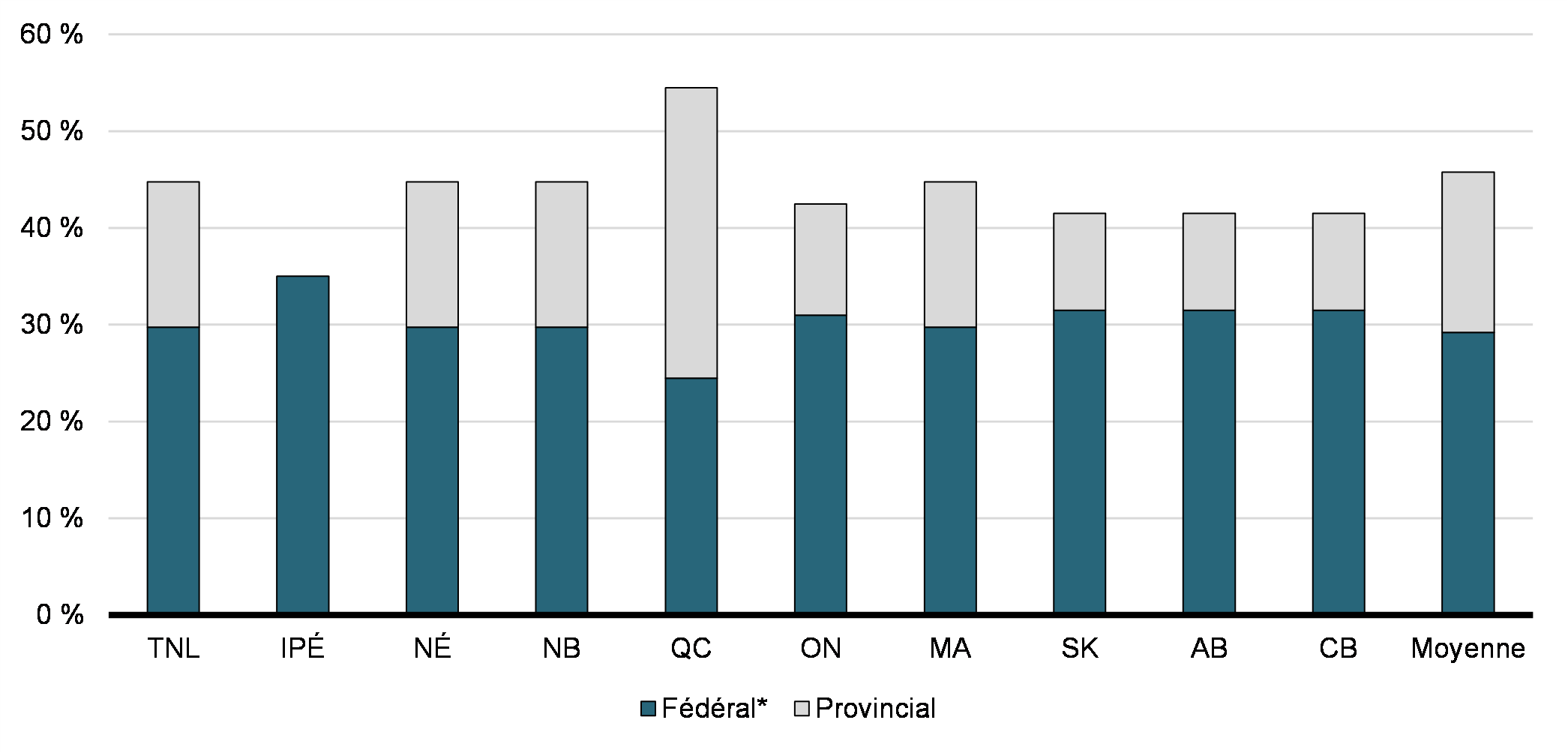

Taux de crédit d’impôt fédéral-provincial-territorial effectif combiné pour les grandes entreprises (2018)

Taux de crédit d’impôt fédéral-provincial-territorial effectif combiné pour les petites entreprises (2018)

Références

Agrawal, A., C. Rosell et T. Simcoe (2020), « Tax Credits and small firm R&D spending », American Economic Journal : Economic Policy, vol. 12, n° 2, p. 1-21.

Appelt, S., F. Galindo-Rueda et A.C.G. Cabral (2019), « Measuring R&D tax support: Findings from the new OECD R&D Tax Incentives Database », Documents de travail de l’OCDE sur la science, la technologie et l’industrie n° 6, 2019.

Baghana, R. et P. Mohnen (2009), « Effectiveness of R&D Tax Incentives in Small and Large Enterprises in Quebec », Small Business Economics, vol. 33, p. 91-107.

Bailey, M. et R. Lawrence (1992), « Tax Incentives for R&D : What Do the Data Tell Us? », Rapport technique, Council on Research and Technology, Washington, DC.

Bernstein, J. I. (1986) « The Effect of Direct and Indirect Tax Incentives on Canadian Industrial R&D Expenditures », Canadian Public Policy, vol. 12, n° 3, p. 438-48.

Bloom, N., L. Chennells, R. Griffith et J. Van Reenen (1997), « How has tax affected the changing cost of R&D? Evidence from eight countries », Institut d’études fiscale, Documents de travail de l’IEF : W97/03.

Bloom, N., R. Griffith et J. Van Reenen (2002) « Do R&D Tax Credits Work? Evidence from a Panel of Countries 1979-97 », Journal of Public Economics,vol. 85, n° 1, p. 1-31.

Boadway, R., N. Bruce et J. Mintz (1984), « Fiscalité, inflation et taux marginal effectif d’imposition du capital au Canada », Revue canadienne d’Economique, février 1984, vol. 17, n° 1, p. 62-79.

Breitung, J. et S. Das (2005) « Panel unit root tests under cross-sectional dependence » Statistica Neerlandica, vol. 59, p. 414-433.

Brouillette, D. (2011), « Utilisation d’une expérience naturelle pour estimer l’impact différentiel du crédit d’impôt provincial pour la R-D sur les dépenses en R-D des entreprises de la Colombie-Britannique », Collection Documents de travail de la Direction générale de la recherche économique et de l’analyse des politiques, Document de travail 2014-06, Industrie Canada.

Choi, I. (2001), « Unit root tests for panel data », Journal of International Money and Finance, n° 20, p. 249-272.

Dagenais, M., P. Mohnen et P. Therrien (1997), « Do Canadian Firms Respond to Fiscal Incentives to Research and Development? », CIRANO Scientific Series 97s-34.

Dagenais, M., P. Mohnen et P. Therrien (2004), « Les firmes canadiennes répondent-elles aux incitations fiscales à la recherche-développement? », L’Actualité économique, vol. 80(2/3), p. 175-206.

Guceri, I. et L. Liu (2019), « Effectiveness of fiscal incentives for R&D: Quasi-experimental evidence », American Economic Journal: Economic Policy, vol. 11, n° 1, p. 266-291.

Hadri, K. (2000), « Testing for stationarity in heterogeneous panel data », The Econometrics Journal, vol. 3, p. 148-161.

Hall, B. (1993), « R&D Tax Policy during the Eighties: Success or Failure? », Tax Policy and the Economy, vol. 7, p. 1-36.

Hall, B. et J. Van Reenen (2000), « How Effective are Fiscal Incentives for R&D? A Review of the Evidence », Research Policy, vol. 29, p. 449-470.

Hall, R. et D. W. Jorgenson (1967), « Tax Policy and Investment Behavior », American Economic Review, vol. 57, p. 391-414.

Harris, R. D. F. et E. Tzavalis (1999) « Inference for unit roots in dynamic panels where the time dimension is fixed », Journal of Econometrics, vol. 91, p. 201-226.

Im, K. S., M.H. Pesaran et Y. Shin (2003) « Testing for unit roots in heterogeneous panels », Journal of Econometrics, vol. 115, p. 53-74.

Jorgenson, D. (1963), « Capital Theory and Investment Behavior », American Economic Review, vol. 53, no 2, p. 247-259.

Kasahara, H., K. Shimotsu et M. Suzuki (2014), « Does an R&D Tax Credit Affect R&D Expenditure? The Japanese R&D Tax Credit Reform in 2003 », Journal of the Japanese and International Economies, vol. 31, p. 72-97.

King, M. A. et D. Fullerton (1983), « The Taxation of Income from Capital: A Comparative Study of the U.S., U.K., Sweden, and West Germany: the Theoretical Framework », National Bureau of Economic Research, Document de travail no 1058.

Lebeau, D. (1996), « Les mesures fiscales d’aide à la R et D et les entreprises québécoises », Conseil de la science et de la technologie, Gouvernement du Québec.

Lester, J., A. Patry et D. Adéa (2007), « An International Comparison of Marginal Effective Tax Rates on Investment in R&D by Large Firms », ministère des Finances du Canada, document de travail no 2007-07.

Levin, A., C.-F. Lin et C.-S. J. Chu (2002) « Unit root tests in panel data : Asymptotic and finite-sample properties », Journal of Econometrics, vol. 108, p. 1-24.

Lokshin, B. et P. Mohnen (2012), « How Effective are Level-based R&D Tax Credits? Evidence from the Netherlands », Applied Economics, vol. 44, no 12, p. 1527-1538.

McFetridge, D. et J. Warda (1983), « Canadian R & D Incentives : Their Adequacy and Impact », Canadian Tax Paper, no 70, Toronto : Canadian Tax Foundation, février.

Mckenzie, K.J. (2008), « Measuring Tax Incentives for R&D », International Tax and Public Finance, vol. 15, p. 563-581.

Nadiri, M. et I. Prucha (1993), « Estimation of the Depreciation Rate of Physical and R&D Capital in the U.S. Total Manufacturing Sector », National Bureau of Economic Research, document de travail n° 4591.

Nadiri, M.I. et S. Kim (1996), « International R&D Spillovers, Trade and Productivity in Major OECD Countries », National Bureau of Economic Research, document de travail no 5801.

OCDE (2016), « R&D Tax Incentives : Evidence on Design, Incidence and Impacts », OECD Science, Technology and Industry Policy Papers, no 32, OECD Publishing, Paris.

Parsons, M. et N. Phillips (2007). « An Evaluation of the Federal Tax Credit for Scientific Research and Experimental Development », ministère des Finances du Canada, document de travail n° 2007-08.

Rao, N. (2016), « Do Tax Credits Stimulate R&D Spending? The Effect of the R&D Tax Credit in its First Decade », Journal of Public Economics, vol. 140, p. 1-12.

Shah, A. (1994), « The Economics of Research and Development: How Research and Development Capital Affects Production and Markets and Is Affected by Tax Incentives », Banque mondiale, Service de recherche sur les politiques, document de travail no 1325.

Swenson, C. (1992), « Some Tests of the Incentive Effects of the Research and Experimentation Tax Credit », Journal of Public Economics,vol. 49, n° 2, p. 203-218.

Thomson, R. (2017), « The Effectiveness of R&D Tax Credits », The Review of Economics and Statistics, vol. 99, n° 3, p. 544-549