Archivé - Évaluation des risques inhérents au recyclage des produits de la criminalité et au financement des activités terroristes au Canada

Avant-propos du ministre des Finances

Chapitre 1 : Atténuation des risques

Chapitre 3 : Évaluation des menaces liées au recyclage des produits de la criminalité

Chapitre 4 : Évaluation des menaces liées au financement des activités terroristes

Notre gouvernement est profondément déterminé à garder les Canadiennes et les Canadiens en sécurité et à protéger notre pays tout en favorisant sa prospérité.

C’est pourquoi nous nous sommes engagés à contribuer à assurer la sécurité de tous les Canadiens en donnant aux organismes d’application de la loi et aux organismes de sécurité les outils dont ils ont besoin pour protéger les Canadiens contre la menace en constante évolution du terrorisme et du crime organisé.

À cette fin, dans le Plan d’action économique de 2015, notre gouvernement a affecté des ressources d’enquête supplémentaires à nos organismes d’application de la loi et aux organismes de sécurité nationale, le but étant de permettre à ces derniers de suivre l’évolution des menaces que constituent le crime organisé et le terrorisme, y compris en prenant des mesures à l’égard du financement des activités terroristes et du recyclage des produits de la criminalité (« blanchiment d’argent »).

Dans sa forme existante, le régime canadien de lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes est rigoureux et exhaustif, englobant 11 ministères et organismes fédéraux, dont 8 reçoivent des fonds réservés à cette fin totalisant environ 70 millions de dollars par année.

Ce régime est constamment adapté tant sur le plan de la portée que sur celui de la capacité, comme il se doit dans un monde incertain, et ce régime est assujetti aux plus hautes normes de surveillance et d’examen autant au pays qu’à l’échelle internationale. Le régime met en équilibre la nécessité d’assurer la sécurité publique et le maintien des principes fondamentaux des libertés civiles qui font du Canada un phare de la démocratie libérale.

Le régime soutient le travail des organismes d’application de la loi et des organismes de renseignement, et il constitue un élément essentiel des efforts déployés par le Canada pour contrer le terrorisme et le crime organisé transnational.

Et le régime s’applique aux entités déclarantes, dont le nombre est estimé à environ 31 000, des entreprises de services monétaires aux casinos, en passant par les sociétés d’assurance-vie et les banques.

Nous savons toutefois que nous nous trouvons maintenant aux premières lignes d’un conflit réel, urgent et dangereux.

Voilà pourquoi nous poursuivons notre collaboration par l’entremise du Groupe d’action financière (GAFI), un organisme que le Canada a aidé à créer il y a près de 30 ans. Le GAFI établit des normes et promeut la mise en œuvre efficace de mesures juridiques, réglementaires et opérationnelles destinées à lutter contre le recyclage des produits de la criminalité et le financement des activités terroristes. Ainsi, il est possible d’élaborer des normes internationales communes qui nous aident à garder une longueur d’avance sur les criminels à l’échelle mondiale tout en rendant notre propre régime encore plus fort.

Dans la lutte contre le financement des activités terroristes et le blanchiment d’argent, nous ne pouvons renforcer la sécurité de notre pays et l’intégrité de notre système financier qu’en livrant le combat au-delà de nos frontières. En effet, nous sommes aussi forts que notre maillon le plus faible. Notre leadership sur la scène internationale témoigne de notre engagement de renforcer cette chaîne mondiale.

Et nous continuons de renforcer notre propre lien avec celle-ci.

Ainsi, le ministère des Finances du Canada, conformément aux normes internationales décrites par le GAFI, a dirigé une initiative pangouvernementale destinée à élaborer le rapport Évaluation des risques inhérents au recyclage des produits de la criminalité et au financement des activités terroristes au Canada, le but étant de mieux cerner, de mieux évaluer et de mieux comprendre les risques inhérents au recyclage des produits de la criminalité et au financement des activités terroristes au Canada, et ce, de façon continue.

Ce rapport représente une évaluation initiale importante de notre cadre de risques existant et il nous aide à acquérir une meilleure compréhension des activités de blanchiment d’argent et de financement des activités terroristes au Canada et à mieux répertorier celles-ci.

Cette initiative constituera un outil précieux pour nos partenaires du régime, pour les entités déclarantes et pour tous les Canadiens qui veulent être davantage sensibilisés aux tendances et aux défis dans ce domaine.

Ce rapport orientera les interventions en cours et les mesures à prendre à l’avenir sur le plan des politiques, et il transmettra au secteur des renseignements essentiels sur les risques afin que nous puissions affronter efficacement les défis auxquels nous sommes confrontés, ensemble, pour protéger les Canadiens et notre pays.

Nous savons que la collaboration avec les partenaires du régime, les entités déclarantes, et de façon plus générale, le secteur privé est essentielle au maintien de la force du régime.

Et nous savons que nos partenaires doivent tirer parti de nos observations pour entreprendre leur propre analyse de risques et instaurer les changements opérationnels qui sont nécessaires afin de rendre encore plus fort un système qui l’est déjà.

Les Canadiens s’attendent à ce que notre gouvernement prenne très au sérieux ces menaces terroristes. Nous ne laisserons pas le terrorisme ébranler notre mode de vie ou celui d’autres peuples dans le monde. Les Canadiens rejettent le recours à la violence terroriste, peu importe où elle a lieu.

Et c’est pourquoi nous continuerons de faire preuve de vigilance dans notre lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes afin de protéger nos collectivités et la vie des Canadiens.

L’honorable Joe Oliver, c.p., député

Ministre des Finances

Ottawa, juillet 2015

Le Canada est doté d’un régime de lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes (LRPC-FAT) rigoureux et exhaustif qui favorise l’intégrité du système financier et la sécurité des Canadiens. Ce régime soutient la lutte contre le crime organisé transnational et constitue un aspect clé de la Stratégie antiterroriste du Canada.

Le gouvernement a réalisé une évaluation dans le but de cerner les risques inhérents au recyclage des produits de la criminalité et au financement des activités terroristes (RPCFAT) au Canada. Le présent rapport n'évalue pas l'efficacité avec laquelle le Canada répond aux défis posés par le recyclage des produits de la criminalité et le financement des activités terroristes. Il vise plutôt à améliorer la sensibilisation des institutions financières canadiennes et de l'ensemble des Canadiens à ce phénomène, ceux-là mêmes qui, en tant que participants à l'économie mondiale, peuvent faire face à des défis dans le cadre de l'exercice normal de leurs activités. Le présent rapport comporte aussi un processus de mise à jour de l'évaluation au fil du temps. Le rapport donne un aperçu des risques associés au recyclage des produits de la criminalité (« blanchiment d'argent ») et au financement des activités terroristes avant l'application de toute mesure d'atténuation. Ces mesures comprennent un éventail d'interventions législatives, réglementaires et opérationnelles qui viennent prévenir, déceler et interrompre les activités de recyclage des produits de la criminalité et de financement des activités terroristes.

Le Canada est doté d’un régime de LRPC-FAT exhaustif qui assure une approche coordonnée en matière d’atténuation des risques inhérents cernés dans cette évaluation, et de façon plus générale, dans la lutte contre le blanchiment d’argent et le financement des activités terroristes. Le régime de LRPC-FAT est exploité par 11 partenaires du régime fédéraux, dont 8 reçoivent des fonds réservés à cette fin totalisant environ 70 millions de dollars par année[1]. Les risques inhérents répertoriés sont abordés au moyen d’un régime solide qui est centré sur la coordination stratégique, à l’échelle nationale comme internationale; la prévention et la détection du blanchiment d’argent et du financement des activités terroristes au Canada; les activités visant à interrompre ces phénomènes, y compris les enquêtes, les poursuites ainsi que la saisie des biens illicites; et la mise en œuvre de mesures destinées à assurer que le régime de LRPC-FAT s’améliore continuellement.

Le présent rapport a pour but de présenter à la population des renseignements essentiels sur les risques, et surtout, de présenter ces renseignements aux quelque 31 000 entités qui ont des obligations de déclaration en vertu de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes (la Loi), dont la compréhension des risques inhérents et élémentaires est indispensable à l’application des mesures préventives et des contrôles nécessaires afin d’atténuer efficacement ces risques. Le gouvernement du Canada encourage ces entités à se servir des constatations figurant dans le présent rapport pour orienter les efforts qu’elles déploieront afin d’évaluer et d’atténuer les risques. La compréhension du contexte des risques auxquels le Canada est confronté et des caractéristiques principales qui exposent les secteurs et les produits aux risques inhérents au RPC-FAT au Canada est importante pour être en mesure d’appliquer des mesures permettant d’atténuer efficacement ces risques.

Le présent rapport donne en outre suite aux normes mondiales révisées en matière de LRPC-FAT du Groupe d’action financière (GAFI), où l’on demande à tous les membres de subir une évaluation des risques de RPC-FAT. Le présent rapport sera étudié dans le contexte de la prochaine évaluation mutuelle du Canada par le GAFI, où l’on évaluera le pays par rapport à ces normes mondiales.

L’évaluation des risques inhérents consiste en une évaluation des menaces de RPC-FAT et des vulnérabilités à l’égard du RPC-FAT qui sont présentes au Canada dans son ensemble (p. ex., sur les plans économique, géographique et démographique) et dans ses principaux secteurs économiques et produits financiers, et ce, tout en tenant compte des conséquences du blanchiment d’argent et du financement des activités terroristes. Les risques globaux qui sont inhérents au RPC-FAT ont été évalués en établissant un rapprochement entre les menaces et les secteurs et produits aux vulnérabilités inhérentes, au moyen de méthodes et de techniques de RPC-FAT utilisées par ceux qui s’adonnent au blanchiment d’argent et au financement des activités terroristes ainsi que par leurs facilitateurs afin d’exploiter ces secteurs et produits. En établissant un lien entre les menaces et les vulnérabilités, on a constitué une série de scénarios de risques inhérents. Ainsi, on a pu cerner les secteurs et les produits qui sont exposés aux plus grands risques de RPC-FAT.

Dans le cadre de l’évaluation de la menace de RPC, on a examiné 21 activités criminelles au Canada qui sont surtout associées à la création de produits de la criminalité qui peuvent être recyclés. Lors de cette évaluation, on a aussi examiné la menace de RPC qui provient du blanchiment d’argent par des tiers, ce qui comprend des mules, des prête-noms et des blanchisseurs d’argent professionnels. La menace de RPC a reçu une cote très élevée pour ce qui est de la corruption et des pots de vin, de la contrefaçon et du piratage, de certains types de fraude, du trafic de drogues illicites, de la contrebande et du trafic de tabac illégal et du blanchiment d’argent par des tiers. Les groupes criminels organisés (GCO) transnationaux et les blanchisseurs d’argent professionnels sont les principaux individus mal intentionnés en lien avec le RPC dans le contexte canadien. Bon nombre de ces menaces sont semblables à celles auxquelles font face d’autres pays développés et d’autres pays en développement.

La menace de FAT a été évaluée dans le cas des groupes et des acteurs les plus préoccupants pour le Canada. L’évaluation indique que des réseaux évoluant au Canada sont soupçonnés d’amasser des fonds et d’en transmettre à divers groupes terroristes à l’étranger. Malgré ces activités, la menace de FAT au Canada n’est pas aussi accentuée que dans d’autres régions du monde, où l’on trouve des régimes de lutte contre le RPC plus faibles et où des groupes terroristes se sont implantés, autant en ce qui concerne leurs opérations que le financement de leurs activités.

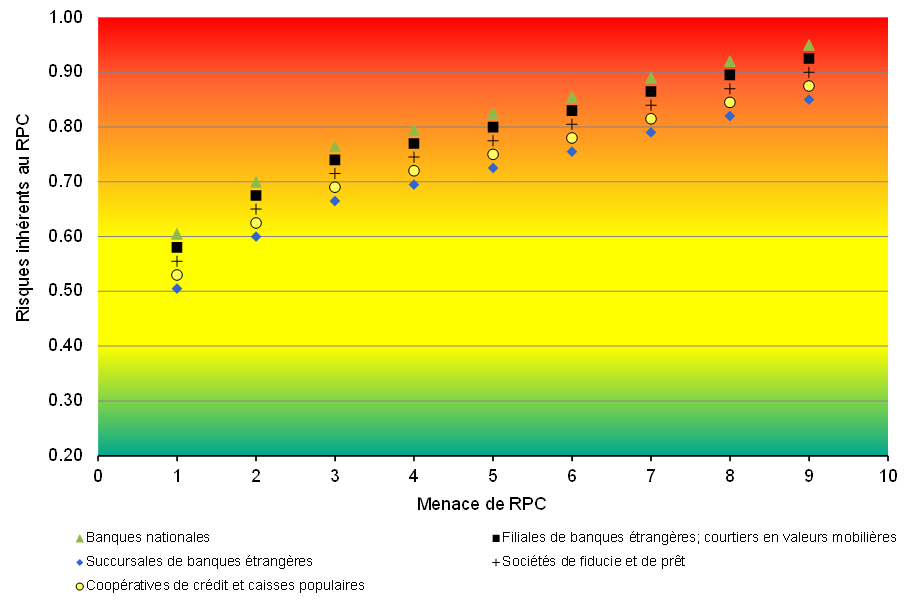

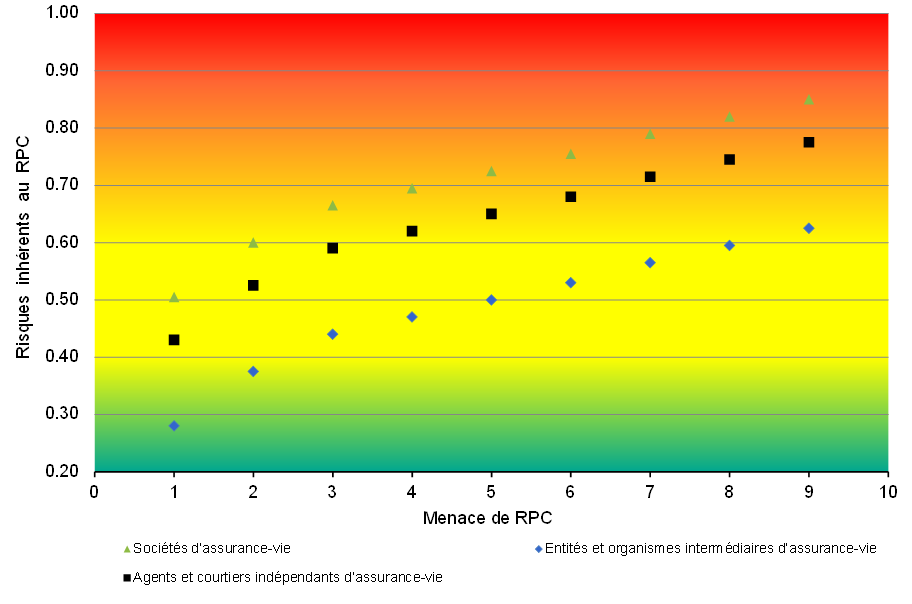

Les vulnérabilités inhérentes au RPC-FAT sont présentées pour 27 secteurs économiques et produits financiers. L’évaluation indique que de nombreux secteurs et produits sont hautement vulnérables au blanchiment d’argent et au financement des activités terroristes. Parmi les secteurs évalués, les banques nationales, les sociétés (notamment les sociétés privées à but lucratif), certains types d’entreprises de services monétaires et les fiducies expresses ont été cotées comme étant les plus vulnérables ou ont reçu une cote très élevée. La vulnérabilité a reçu une cote élevée dans le cas de 16 secteurs et produits, une cote moyenne pour cinq secteurs et une cote faible en ce qui concerne un secteur. Bon nombre des secteurs et des produits sont largement accessibles aux particuliers au Canada et à l’étranger et sont associés à des opérations à volume, à vitesse et à fréquence élevés. Nombreux sont ceux qui comportent une grande quantité d’échanges commerciaux avec des clients à risque élevé et qui sont exposés à des administrations à risque élevé où le régime de LRPC-FAT est faible et où les menaces de RPC-FAT sont importantes. On trouve aussi, dans de nombreux secteurs, des possibilités d’effectuer des opérations avec divers degrés d’anonymat et de structurer les opérations de façon complexe.

En reliant les menaces aux secteurs et aux produits à vulnérabilité inhérente, l’évaluation a révélé que divers secteurs et produits sont exposés à des risques inhérents au RPC très élevés concernant des individus mal intentionnés (p. ex., des GCO et des blanchisseurs d’argent tiers) qui recyclent des produits illicites générés de 10 principaux types de crimes à but lucratif. L’évaluation a par ailleurs cerné cinq scénarios présentant un risque très élevé inhérent au FAT qui concernent cinq secteurs distincts dont on a déterminé, à la suite de l’évaluation, qu’ils sont très vulnérables au financement des activités terroristes, conjointement avec un groupe d’individus présentant une menace de FAT élevée.

La présente évaluation des risques se veut une analyse de la situation actuelle du Canada et représente un important pas en avant en vue d’établir les fondements qui permettront au régime de LRPC-FAT de promouvoir une plus grande compréhension commune des risques inhérents au RPC-FAT au Canada, et ce, de façon continue. L’évaluation contribuera à poursuivre l’amélioration du régime canadien de lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes, venant ainsi renforcer davantage l’approche exhaustive que le pays adopte déjà vis-à-vis l’atténuation et le contrôle des risques à l’échelle nationale, y compris avec le secteur privé et les partenaires internationaux.

Le recyclage des produits de la criminalité et le financement des activités terroristes (RPC-FAT) compromettent l’intégrité du système financier et représentent une menace à la sécurité mondiale. Le blanchiment d’argent est le processus qu’emploient des criminels pour dissimuler ou masquer l’origine de produits de la criminalité en donnant l’apparence qu’ils viennent de sources légitimes. Le blanchiment d’argent profite fréquemment aux criminels et aux groupes criminels organisés (GCO) nationaux et internationaux les plus prospères. Le financement des activités terroristes, en revanche, consiste en la collecte et l’acheminement de fonds provenant de sources légitimes ou illégitimes aux fins d’activités terroristes. Il permet de soutenir et de maintenir les activités de terroristes nationaux et internationaux qui peuvent donner lieu à des attaques terroristes au Canada ou à l’étranger, semant la mort et la destruction.

Le gouvernement du Canada est déterminé à lutter contre le blanchiment d’argent et le financement des activités terroristes tout en respectant la répartition constitutionnelle des pouvoirs, la Charte canadienne des droits et libertés et le droit à la vie privée des Canadiens. Le gouvernement du Canada a mis en place un régime de lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes (LRPC-FAT) qui est rigoureux et exhaustif. Le régime est exploité par 11 ministères et organismes fédéraux, dont chacun est responsable de certains éléments du régime, ainsi que par d’autres ministères et organismes qui appuient les efforts liés au régime, le tout étant coordonné par le ministère des Finances du Canada[2]. Les organismes d'application de la loi provinciaux et municipaux et les organismes de réglementation provinciaux, notamment de réglementation du secteur financier, participent également à la lutte contre ces activités illicites. Dans le secteur privé, on compte près de 31 000 institutions financières et entreprises et professions non financières désignées (EPNFD) canadiennes[3] qui ont des obligations de déclaration en vertu de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes (la Loi), que l’on appelle les entités déclarantes. Celles-ci jouent un rôle indispensable aux premières lignes dans le cadre des efforts destinés à prévenir et à déceler le blanchiment d’argent et le financement des activités terroristes.

La compréhension des risques de RPC-FAT par le régime joue un rôle clé quant à la capacité du régime à lutter efficacement contre ces activités illicites. Cette compréhension contribue à soutenir le processus d’élaboration des politiques de façon à aborder plus efficacement les vulnérabilités et les autres lacunes éventuelles du régime. Elle contribue à orienter les décisions opérationnelles concernant l’établissement des priorités et l’affectation des ressources afin de lutter contre les menaces et de se concentrer sur celles qui ont les plus grandes conséquences économiques, sociales et politiques. Elle joue aussi un rôle central quant à la façon dont le secteur privé applique ses approches fondées sur les risques et atténue ses risques. Dans l’ensemble, la compréhension des risques par le régime contribue à faire en sorte que ce dernier cherche principalement à atténuer adéquatement les risques les plus préoccupants pour le Canada.

Compte tenu du rôle central que la compréhension des risques joue au sein du régime, le gouvernement du Canada s’est appuyé sur les pratiques existantes afin de mettre en place une évaluation plus complète de façon à cerner et à évaluer les risques de RPC-FAT au Canada[4]. La présente évaluation consiste en une évaluation des risques élémentaires et en un processus de mise à jour périodique des résultats. Le présent rapport fait état des résultats de l’évaluation des risques inhérents au RPC-FAT au Canada. Il s’agit là des risques fondamentaux pour le Canada, que le régime de LRPC-FAT cherche à contrôler et à atténuer. Le rapport examine précisément ces risques par rapport aux principaux secteurs économiques et produits financiers du Canada, et il évalue la mesure dans laquelle les principales caractéristiques rendent le Canada susceptible d’être exploité par des individus mal intentionnés afin de recycler des fonds et de financer des activités terroristes. Le rapport a pour objectif d’accroître la sensibilisation au contexte des risques du Canada et des caractéristiques principales qui exposent ces secteurs et ces produits à des risques de RPC-FAT au Canada. Une bonne compréhension de ces risques inhérents est essentielle pour être en mesure de cerner et d’appliquer des mesures afin de les atténuer efficacement. À cet égard, le gouvernement s’attend à ce que les institutions financières et les autres entités déclarantes se servent du présent rapport pour mieux comprendre en quoi et où elles peuvent être les plus vulnérables et exposées aux risques inhérents au RPC-FAT, et pour faire en sorte que ces risques sont atténués efficacement. Le rapport sera en outre utilisé par les décideurs et les organismes opérationnels pour établir les priorités et évaluer l’efficacité des mesures destinées à influer sur les risques de RPC-FAT.

Le premier chapitre décrit le régime de LRPC-FAT du Canada et l’approche exhaustive qui est adoptée en vue d’atténuer les risques inhérents au RPC-FAT qui sont assujettis à la présente évaluation. Le deuxième chapitre offre une description générale de la méthode employée pour évaluer les risques inhérents au RPC-FAT au Canada, tandis que les trois chapitres suivants présentent les résultats de l’évaluation des menaces de RPC-FAT et des vulnérabilités inhérentes au RPC-FAT. Ces composantes de risque sont alors combinées dans le dernier chapitre afin d’offrir une évaluation des risques inhérents au RPC-FAT au Canada. Entre autres, on y établit un certain nombre de scénarios de risques inhérents.

Le contenu du rapport reflète les renseignements qui étaient accessibles et jugés pertinents jusqu’au 31 décembre 2014, et il exclut certains renseignements et certaines analyses pour des raisons de sécurité nationale.

Le Canada est doté d’un régime de LRPC-FAT exhaustif qui assure une approche coordonnée en matière d’atténuation des risques inhérents au RPC-FAT mentionnés dans cette évaluation, et de façon plus générale, dans la lutte contre le blanchiment d’argent et le financement des activités terroristes. Dans ce chapitre, nous examinerons brièvement le cadre qui existe au Canada afin de prévenir, de déceler et d’interrompre les activités de blanchiment d’argent et de financement des activités terroristes. En outre, le régime se veut un complément au travail des organismes d’application de la loi et des organismes de renseignement qui se livrent à la lutte contre le crime organisé national et transnational ainsi que le terrorisme, notamment dans le cadre de la Stratégie antiterroriste du Canada.

Le régime de LRPC-FAT est exploité par 11 partenaires du régime fédéraux, dont 8 reçoivent des fonds réservés à cette fin totalisant environ 70 millions de dollars par année. Les huit partenaires financés sont l’Agence des services frontaliers du Canada (ASFC), l’Agence du revenu du Canada (ARC), le Service canadien du renseignement de sécurité (SCRS), le ministère des Finances du Canada, le ministère de la Justice du Canada, le Centre d’analyse des opérations et déclarations financières du Canada (CANAFE), le Service des poursuites pénales du Canada (SPPC) et la Gendarmerie royale du Canada (GRC). Bien qu’ils ne reçoivent pas de fonds dédiés, Affaires étrangères, Commerce et Développement Canada (MAECD), le Bureau du surintendant des institutions financières (BSIF) et Sécurité publique Canada apportent des contributions importantes au régime.

Le régime est également soutenu par d’autres ministères fédéraux, tels qu’Industrie Canada et Travaux publics et Services gouvernementaux Canda (TPSGC), ainsi que le secteur financier provincial, d’autres organismes de réglementation et des organismes d’application de la loi provinciaux et municipaux. Dans le secteur privé, on compte près de 31 000 institutions financières et EPNFD canadiennes qui ont des obligations de déclaration en vertu de la Loi, jouant un rôle essentiel aux premières lignes dans le contexte des efforts de lutte contre le blanchiment d’argent et le financement des activités terroristes.

Le régime de LRPC-FAT s’appuie sur trois piliers indépendants : (i) la politique et la coordination; (ii) la prévention et la détection; (iii) l'enquête et l’interruption.

Le premier pilier comprend le cadre stratégique et législatif du régime ainsi que sa coordination nationale et internationale, que dirige le ministère des Finances du Canada. La Loi est la mesure législative qui établit le cadre canadien de LRPC-FAT, que soutiennent d’autres textes législatifs importants, dont le Code criminel.

La Loi exige des institutions financières visées par règlement et des EPNFD, que l’on appelle des entités déclarantes, qu’elles identifient leurs clients, qu’elles tiennent des dossiers et qu’elles administrent un programme interne de conformité en matière de RPC-FAT. La Loi crée un système obligatoire de déclaration des opérations financières douteuses, des mouvements transfrontaliers d’espèces considérables et des autres opérations visées par règlement. Elle crée aussi, pour les entités déclarantes, l’obligation de cerner les risques de RPC-FAT et de mettre des mesures en place pour atténuer ces risques, y compris par l’entremise d’une surveillance continue des opérations et de mesures améliorées quant à la diligence raisonnable relative à la clientèle.

La Loi établit également un régime d’échange de renseignements où, selon des conditions visées par règlement qui respectent la vie privée des particuliers, les renseignements présentés par les entités déclarantes sont analysés par le CANAFE et les résultats sont diffusés aux partenaires et au grand public. Les renseignements diffusés en vertu de la Loi peuvent être destinés à appuyer les partenaires nationaux et internationaux au cours d’enquêtes et de poursuites concernant des infractions liées au RPC-FAT. Les renseignements peuvent aussi prendre la forme de rapports de tendances et de typologies servant à renseigner la population, y compris les entités déclarantes, sur les enjeux liés au RPC-FAT.

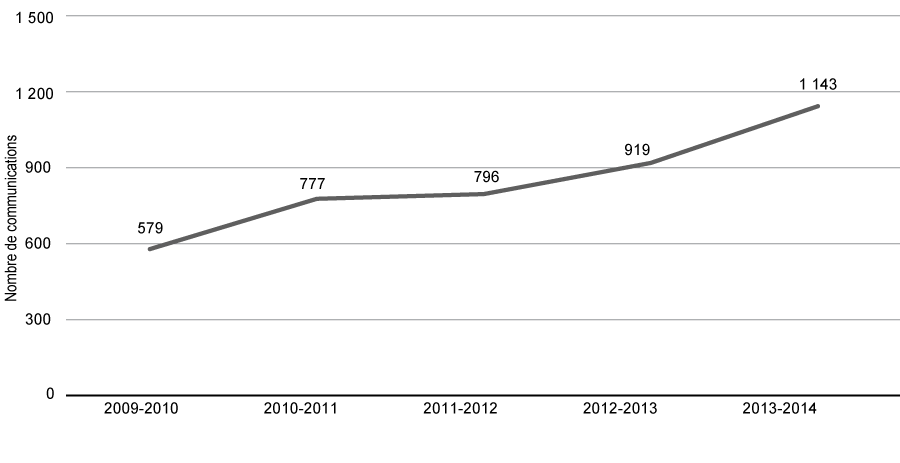

Le graphique 1 indique le nombre annuel de cas que le CANAFE a communiqué aux partenaires du régime, de 2009-2010 à 2013-2014. Par exemple, en 2013-2014, le CANAFE a effectué 1 143 communications aux partenaires du régime. De ce nombre, 845 étaient associées au blanchiment d’argent, tandis que 234 visaient des cas de financement des activités terroristes et d’autres menaces à la sécurité du Canada. Soixante-quatre communications portaient sur les trois secteurs.

Cas communiqués par le CANAFE de 2009-2010 à 2013-2014 [5]

Compte tenu du nombre de participants au régime et de la complexité des enjeux, une coordination efficace des questions stratégiques, opérationnelles et de politique à l’échelle du régime est importante. De plus, étant donné que de nombreuses formes graves de blanchiment d’argent et de financement des activités terroristes présentent souvent une dimension internationale, la coopération du Canada à l’échelle internationale constitue également un aspect clé. La coopération internationale représente une pratique fondamentale du régime, et, pour de nombreux partenaires, elle est accomplie régulièrement, surtout à l’appui d’enquêtes et de poursuites liées au blanchiment d’argent et au financement des activités terroristes, y compris par l’intermédiaire d’une entraide juridique mutuelle officielle dirigée par le ministère de la Justice du Canada.

Le Canada reconnaît que, pour protéger l’intégrité du système financier international contre le recyclage des produits de la criminalité et le financement des activités terroristes, il faut assumer un rôle de premier plan sur la scène internationale de façon à renforcer globalement les capacités juridiques, institutionnelles et opérationnelles à l’échelle mondiale. Les initiatives internationales du Canada en matière de LRPC-FAT vont de l’avant grâce au rôle de leadership que joue le pays au sein du Groupe d’action financière (GAFI), du G-7, du Groupe des Vingt et du groupe Egmont des cellules de renseignements financiers, ainsi que, plus récemment, du volet de travail anti-financement de la coalition anti-État islamique en Irak et au Levant (EIIL)[6].

Le Canada est membre fondateur du GAFI et participe activement aux travaux de ce dernier. Le GAFI élabore des normes internationales en matière de LRPC-FAT et surveille l’efficacité de leur mise en œuvre parmi les 36 pays membres du GAFI et les plus de 180 pays membres du réseau mondial du GAFI, à l’aide d’examens par les pairs et de rapports publics. Le GAFI dirige également les efforts internationaux liés à l’élaboration des politiques et à l’analyse des risques. De plus, il cerne les nouvelles tendances et les méthodes relatives au RPC-FAT et il en fait rapport. Ce travail contribue à faire en sorte que les pays disposent des outils appropriés pour aborder les risques de RPC-FAT. Le Canada offre par ailleurs son expertise et des fonds dans le but de renforcer les capacités de LRPC-FAT dans les pays dotés d’un régime plus faible, y compris par l’intermédiaire du Programme d’aide au renforcement des capacités anti-terroristes et du Programme visant à renforcer les capacités de lutte contre la criminalité, qui sont dirigés par le MAECD.

Le deuxième pilier met en place des mesures vigoureuses destinées à empêcher que des particuliers placent des produits illicites ou des fonds liés au terrorisme dans le système financier, tout en constituant des mesures de vigueur correspondante pour déceler le placement et le mouvement de tels fonds. Au cœur de cette approche de prévention et de détection, on trouve les entités déclarantes, plus précisément les institutions financières et les EPNFD, qui sont les gardiennes du système financier, mettant en œuvre les diverses mesures prévues dans la Loi. On trouve également les organismes de réglementation, principalement le CANAFE et le BSIF, qui les supervisent.

La transparence des sociétés et des fiducies contribue à prévenir et à déceler le blanchiment d’argent et le financement des activités terroristes, y compris l’obligation, imposée aux institutions financières, d’identifier les propriétaires bénéficiaires des sociétés et des fiducies avec qui elles font affaire. Les lois et registres provinciaux et fédéraux visant les sociétés et la réglementation des valeurs mobilières contribuent aussi à prévenir et à déceler le blanchiment d’argent et le financement des activités terroristes au Canada.

Le dernier pilier se rapporte aux activités d'enquête sur le blanchiment d'argent et le financement des activités terroristes ainsi qu'à leur interruption. Les partenaires du régime, tels que le SCRS, l'ASFC et la GRC, soutenus par les activités de collecte et d'analyse de renseignements du CANAFE, mènent des enquêtes financières relativement au blanchiment d'argent, au financement des activités terroristes et à d'autres crimes à but lucratif. L'ARC joue elle aussi un rôle important pour ce qui est d'enquêter sur l'évasion fiscale et les cas connexes de blanchiment d'argent, ainsi que pour déceler les organismes de bienfaisance qui présentent un risque et pour veiller à ce qu'elles ne soient pas utilisées de façon abusive pour financer des activités terroristes. Le Service des poursuites pénales du Canada s'assure que les criminels sont poursuivis avec toute la rigueur de la loi.

La restriction et la confiscation des produits de la criminalité constituent aussi une mesure coercitive importante du régime. TPSGC gère tous les biens saisis et bloqués dans le cas des poursuites au criminel intentées par le gouvernement du Canada. L’ASFC fait respecter le Programme de déclaration des mouvements transfrontaliers d’espèces et transmet au CANAFE des renseignements tirés des rapports et des saisies.

Le régime est par ailleurs assorti d’un processus robuste d’inscription liée au terrorisme qui permet de geler les actifs des terroristes, conformément au Code criminel et au Règlement d’application des résolutions des Nations Unies sur la lutte contre le terrorisme, que dirigent Sécurité publique Canada et le MAECD, respectivement. Le Canada compte actuellement 90 inscriptions liées au terrorisme en vertu de ce processus[7].

Le régime canadien de lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes est examiné régulièrement par divers organismes afin de veiller à ce qu’il fonctionne efficacement, conformément à son mandat législatif, tout en respectant la répartition constitutionnelle des pouvoirs, la Charte canadienne des droits et libertés et le droit à la vie privée des Canadiens.

Tous les cinq ans, le Parlement du Canada entreprend un examen complet de la Loi; de plus, le Commissariat à la protection de la vie privée du Canada est tenu de réaliser une vérification de la vie privée à l’endroit du CANAFE tous les deux ans. Entre autres rapports périodiques[8], examens et vérifications, le rendement du régime doit être examiné tous les cinq ans, conformément au mandat imposé dans la loi. À l’échelle internationale, le GAFI évalue le régime du Canada par rapport à ses normes mondiales en matière de LRPC-FAT, et le régime est soumis au processus de suivi du GAFI.

Dans son Plan d’action économique de 2014 (le budget), le gouvernement a annoncé une série de mesures destinées à renforcer le régime de LRPC-FAT, lesquelles ont reçu la sanction royale en juin 2014. Ces modifications législatives et réglementaires viendront renforcer les exigences concernant la diligence raisonnable relative à la clientèle, améliorer la conformité, la surveillance et l’application de la loi, renforcer l’échange et la communication des renseignements, et autoriser le ministre des Finances à lancer des contre-mesures à l’endroit d’administrations et d’entités étrangères dotées de faibles contrôles en matière de RPC et du FAT. Afin de renforcer le régime ciblé de sanctions financières du Canada, des améliorations seront en outre apportées dans le but de réduire le fardeau qui est imposé au secteur privé lorsque celui-ci met en œuvre des sanctions financières.

Le Canada est engagé, autant au pays qu’à l’échelle internationale, dans la lutte contre le blanchiment d’argent et le financement des activités terroristes. Les risques sont présents et évoluent. Le Canada est doté d’un régime fort, et il est résolu à prendre les mesures qui s’imposent pour atténuer les risques de RPC-FAT qui sont indiqués dans la présente évaluation, ainsi qu’à poursuivre l’évaluation des risques de façon continue.

Le gouvernement du Canada prévoit que les institutions financières et les autres entités déclarantes se serviront du présent rapport pour mieux comprendre en quoi et où elles peuvent être les plus vulnérables et exposées aux risques inhérents au RPC-FAT. Le CANAFE et le BSIF incluront des renseignements pertinents liés aux risques inhérents dans leurs documents d’orientation respectifs afin d’aider les institutions financières et les autres entités déclarantes à intégrer de tels renseignements à leur propre méthode et à leurs propres processus d’évaluation des risques. Ainsi, ces institutions et entités pourront mettre efficacement en œuvre les contrôles permettant d’atténuer les risques de RPC-FAT. Les membres chargés de la surveillance du régime se serviront aussi des résultats de l’évaluation des risques pour orienter les politiques et les activités opérationnelles dans le cadre des efforts continus de lutte contre le blanchiment d’argent et le financement des activités terroristes.

Le gouvernement du Canada a élaboré une évaluation visant à cerner et à comprendre les risques inhérents au RPC-FAT au Canada, et leur importance relative, par une analyse rigoureuse et systématique de données qualitatives et quantitatives et d’avis d’experts au sujet du recyclage des produits de la criminalité et du financement des activités terroristes. L’évaluation jette les assises nécessaires pour réfléchir de façon critique et systématique aux risques de RPC-FAT de façon continue, et pour favoriser une compréhension commune de ces risques. Le présent chapitre donne un aperçu de la méthode d’évaluation des risques.

La méthode évalue les risques inhérents au RPC-FAT, soit les risques fondamentaux au Canada qui sont assujettis à la vaste gamme de contrôles et d’activités du gouvernement et du secteur privé en vue d’atténuer efficacement ces risques. La compréhension du contexte des risques du Canada et des caractéristiques principales qui exposent les secteurs et les produits aux risques inhérents au RPC-FAT au Canada est importante pour être en mesure de cerner et d’appliquer des mesures permettant d’atténuer efficacement ces risques.

Le fondement de l’évaluation des risques est que le risque est une fonction de trois composantes : les menaces, les vulnérabilités inhérentes et les conséquences. En outre, le risque est considéré comme une fonction de la probabilité que des individus mal intentionnés exploitant des vulnérabilités inhérentes entraînent le recyclage de produits illicites ou le financement d’activités terroristes, ainsi que les conséquences associées à une telle éventualité.

Principales définitions

Menace de RPC-FAT : Une personne ou groupe qui a l’intention de recycler des produits de la criminalité ou de financer le terrorisme, ou qui peut servir de facilitateur, volontaire ou non, à cette fin.

Vulnérabilités inhérentes au RPC-FAT : Les propriétés d’un secteur, d’un produit, d’un service, d’un canal de distribution, d’une clientèle, d’une institution, d’un système, d’une structure ou d’une administration que des individus mal intentionnés peuvent exploiter dans le but de recycler des produits de la criminalité ou de financer le terrorisme.

Conséquences du RPC-FAT : L’incidence négative qu’ont le blanchiment d’argent et le financement des activités terroristes sur une société, une économie et un gouvernement.

Probabilité de RPC-FAT : La probabilité que des individus mal intentionnés en ce qui concerne le RPC-FAT exploitent les vulnérabilités inhérentes.

La menace de RPC a été évaluée de façon distincte de celle de FAT. Malgré un certain chevauchement, la nature de ces activités criminelles est différente, justifiant des évaluations distinctes. En revanche, l’évaluation des vulnérabilités au RPC-FAT n’a pas nécessité une telle distinction, puisque les menaces de RPC-FAT cherchent à exploiter le même ensemble de fonctions et de caractéristiques des produits et services offerts par les secteurs pour recycler les produits de la criminalité ou financer le terrorisme.

À titre de première étape, les composantes de base des menaces de RPC-FAT et des vulnérabilités inhérentes au RPC-FAT ont été cernées et catégorisées. Pour ces catégories, des critères ont été formulés afin de coter l’ampleur des menaces de RPC-FAT et des vulnérabilités inhérentes au RPC-FAT. Ces cotes ont alors servi à évaluer la probabilité qu’il y ait recyclage des produits de la criminalité et financement des activités terroristes, ce qui a nécessité de faire correspondre les menaces avec les vulnérabilités inhérentes, et ce, tout en tenant compte des conséquences du blanchiment d’argent et du financement des activités terroristes; il en a ainsi résulté une évaluation des risques inhérents au RPC-FAT. Les types de conséquences économiques, sociales et politiques importantes associées au blanchiment d’argent et au financement des activités terroristes sont indiqués à l’annexe.

Au cours d’une série d’ateliers, des experts du régime canadien de lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes se sont servis de leur expertise et de leurs connaissances pour évaluer les menaces de RPC-FAT et les vulnérabilités inhérentes au RPC-FAT propres aux secteurs et aux produits, et ce, à l’aide des critères de cotation établis dans la méthode. De plus, les experts ont tiré parti de la réserve de renseignements, de données et d’analyses du régime pour coter chaque menace et chaque vulnérabilité. Les experts ont attribué une cote faible, moyenne, élevée ou très élevée à l’aide des critères de cotation définis en vue d’évaluer la gamme de menaces et de vulnérabilités inhérentes. On a ensuite fait le total des cotes individuelles pour en arriver à une cote globale.

La menace de RPC au Canada a été évaluée pour 21 activités criminelles qui sont surtout associées à la création de produits de la criminalité au Canada, en plus de la menace de recyclage de produits de la criminalité par des tiers. La menace de RPC a été cotée pour chaque activité criminelle par rapport à quatre critères de cotation, à savoir l’ampleur des connaissances, des compétences et de l’expertise des individus mal intentionnés relativement au recyclage des produits de la criminalité; l’ampleur du réseau et des ressources des individus mal intentionnés et des capacités globales de ces derniers à mener des activités de RPC; l’ampleur et la complexité des activités de RPC; et l’importance des produits de la criminalité qui sont générés chaque année à partir de l’activité criminelle. Les résultats de la cotation des menaces de RPC sont présentés dans le chapitre 3.

La menace de FAT au Canada a été évaluée pour 10 groupes terroristes ainsi que pour les combattants étrangers, que l’on définit comme étant les personnes qui se déplacent à l’étranger pour appuyer des groupes terroristes et lutter à leurs côtés. La menace de FAT de ces groupes a été évaluée en fonction des six critères de cotation suivants : l’ampleur des connaissances, des compétences et de l’expertise des individus mal intentionnés relativement au financement des activités terroristes; l’ampleur du réseau et des ressources des individus mal intentionnés et des capacités globales de ces derniers à mener des opérations de FAT; l’ampleur et la portée mondiale des opérations de FAT de ces individus; la valeur annuelle estimée des activités de financement de ces individus au Canada; l’ampleur de la diversification des méthodes qu’emploient ces individus pour recueillir, rassembler, transférer et utiliser les fonds; et la mesure dans laquelle les fonds peuvent être utilisés contre les intérêts canadiens au pays et sur la scène internationale. Les résultats de la cotation des menaces de FAT sont présentés dans le chapitre 4.

L’évaluation a tenu compte des caractéristiques inhérentes du Canada que peuvent exploiter les individus mal intentionnés à des fins illicites (p. ex., la géographie, l’économie, la démographie). Dans ce contexte, les vulnérabilités inhérentes au RPC-FAT ont été évaluées pour 27 secteurs et produits économiques. Les secteurs ont été évalués par rapport aux cinq critères de cotation suivants : les caractéristiques inhérentes des secteurs évalués (taille, complexité, accessibilité et intégration); la nature et l’ampleur des produits et services vulnérables; la relation commerciale avec ses clients; la portée géographique (ampleur de l’activité auprès d’administrations à risque élevé et emplacements préoccupants); et le degré d’anonymat et de complexité que présentent les modes de prestation de services. Les caractéristiques inhérentes au Canada et les résultats de l’évaluation des vulnérabilités des secteurs et des produits sont présentés dans le chapitre 5.

Les risques inhérents au RPC-FAT ont été évalués selon la probabilité qu’il y ait blanchiment d’argent ou financement des activités terroristes, et ce, tout en tenant compte des conséquences de telles activités. La probabilité de blanchiment d’argent ou de financement des activités terroristes a été évaluée en faisant un rapprochement entre les menaces de RPC-FAT et les secteurs et produits aux vulnérabilités inhérentes, au moyen de méthodes et de techniques de RPC-FAT qu’emploient les individus mal intentionnés afin d’exploiter ces secteurs et produits. Des scénarios de risques inhérents au RPC-FAT ont été créés à partir de ces jugements et ont servi à tracer les résultats liés aux risques inhérents par secteur, produit ou service dans un certain nombre de graphiques illustratifs. Cette présentation permet de comparer les divers niveaux d’exposition à divers secteurs et produits aux risques inhérents au RPC-FAT au Canada[9]. Les résultats sont présentés dans le chapitre 6.

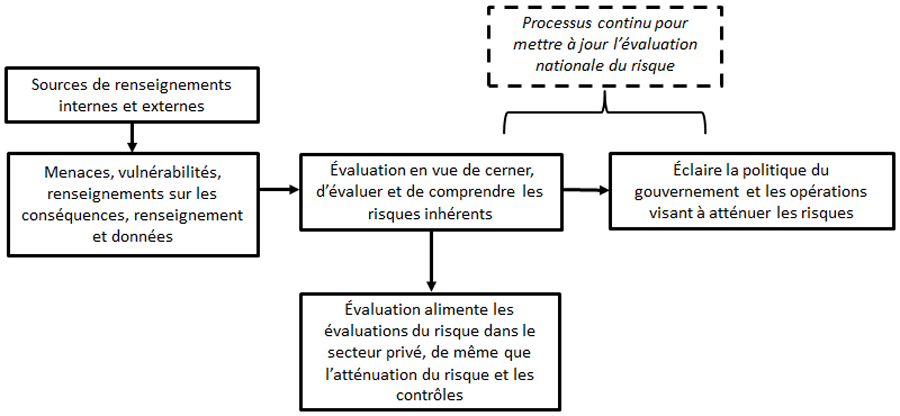

L’évaluation des risques inhérents et sa méthode doivent être considérées comme un élément fondamental d’un plus grand cadre destiné à soutenir un processus continu de détermination, d’évaluation et d’atténuation des risques de RPC-FAT au Canada. Ce cadre est résumé ci-dessous au graphique 2.

Cadre d’évaluation et d’atténuation des risques

L’évaluation de la menace de RPC indique qu’il y a une large gamme de crimes à but lucratif commis par divers individus mal intentionnés au Canada. Chaque année, cette activité criminelle génère des milliards de dollars en produits de la criminalité qui pourraient être recyclés.

Les individus mal intentionnés qui commettent des crimes à but lucratif au Canada vont de simples personnes aux tendances criminelles, dont les petits délinquants et les membres de gangs de rue, aux professionnels criminalisés[10] et aux groupes criminels organisés (GCO)[11]. Selon le Service canadien de renseignements criminels, plus de 650 GCO sont en activité au Canada. Parmi ces individus mal intentionnés, les GCO transnationaux sont les plus menaçants, tant du point des produits de la criminalité les plus importants qu’ils sont en mesure d’engendrer que de celui de l’intensité des efforts de recyclage des produits. Les GCO transnationaux les plus puissants du Canada, qui consistent en factions ayant des liens avec l’Italie et l’Asie, et certains groupes de gangs de motards criminels, participent à plusieurs sources de crimes à but lucratif et possèdent l’infrastructure et le réseau nécessaires pour recycler de fortes sommes de produits de la criminalité de façon continue par de multiples secteurs, et ce, au moyen d’un ensemble varié de méthodes destinées à éviter la détection et l’interruption. Ces GCO disposent de réseaux solides et de relations stratégiques avec d’autres organisations criminelles tant au pays qu’à l’échelle internationale (p. ex., les cartels de la drogue mexicain et colombien).

Les GCO transnationaux semblent se fier fréquemment aux blanchisseurs d’argent professionnels pour établir et administrer des stratagèmes visant à recycler les produits de leurs activités criminelles. Les opérations de RPC sophistiquées et à grande échelle ont rarement lieu au Canada sans le recours à des blanchisseurs d’argent professionnels. La liaison entre les GCO transnationaux et les blanchisseurs d’argent professionnels pose une menace de RPC importante au Canada. En plus des blanchisseurs d’argent professionnels, les facilitateurs, volontaires ou non, semblent jouer un rôle clé pour ce qui est d’appuyer la perpétration de crimes à but lucratif et le recyclage des produits de la criminalité. La corruption de personnes et l’infiltration d’institutions privées et publiques sont également sources de préoccupations notables, puisqu’elles réunissent les conditions nécessaires pour favoriser le blanchiment d’argent et d’autres activités criminelles.

La perpétration de crimes à but lucratif à grande échelle présente souvent une dimension internationale importante, et elle a tendance à être soutenue par des réseaux de distribution transnationaux. Ces réseaux présentent un niveau de sophistication élevé et une grande capacité de déplacer des biens illicites en les faisant entrer au Canada (destination), en les faisant sortir du Canada (source) ou en les faisant passer par le Canada (transit). Cela comprend les biens volés, les produits contrefaits, les drogues illicites, les animaux sauvages et les personnes. Cette chaîne d’approvisionnement mondial illicite et sophistiquée semble liée à un flux de fonds illicites à degré de développement correspondant et à un réseau destinés à recycler ces fonds. Certains individus mal intentionnés semblent posséder le niveau de sophistication et la capacité nécessaires pour exploiter les systèmes commerciaux et financiers mondiaux de façon à faire clandestinement le trafic transnational de biens illicites et à recycler les produits de la criminalité. Parmi ces capacités, on trouve la présence d’associés criminels dans des postes légitimes aux points d’entrée, ou le contrôle d’employés par des méthodes comme les pots de vin, le chantage et l’extorsion. Le but est de pouvoir compter sur des initiés pour faciliter le mouvement de biens illicites et de produits de sources illicites en direction et en provenance du Canada. Ces individus mal intentionnés semblent aussi capables d’exploiter les faiblesses de pays étrangers en matière de RPC-FAT, ou encore, des situations d’agitation ou des conflits à l’étranger pour faciliter le blanchiment d’argent et d’autres activités criminelles.

Des experts ont évalué la menace de RPC pour 21 crimes à but lucratif et types de blanchiment d’argent par des tiers à l’aide des critères suivants :

- Sophistication : Mesure dans laquelle les individus mal intentionnés possèdent les connaissances, les habiletés et l’expertise requises pour recycler les produits de la criminalité et éviter d’être détectés par les autorités.

- Capacité : Mesure dans laquelle les individus mal intentionnés disposent des ressources et du réseau requis pour recycler des produits de la criminalité (p. ex., accès à des facilitateurs et liens avec le crime organisé).

- Portée : Mesure dans laquelle les individus mal intentionnés utilisent les institutions financières, les EPNFD et les autres secteurs pour recycler les produits de la criminalité.

- Produits de la criminalité : Ampleur de la valeur monétaire estimée des produits de la criminalité que le crime à but lucratif génère annuellement.

Comme il est présenté au tableau 1, huit crimes à but lucratif et types de blanchiment d’argent par des tiers ont été cotés comme représentant une menace de RPC très élevée, huit ont reçu une cote élevée, quatre ont reçu une cote moyenne et un a reçu une cote faible.

Tableau 1

Résultats globaux des cotes de menace de recyclage des produits de la criminalité

Cote de menace très élevée

Fraude sur les marchés de capitaux

Fraude par marketing de masse

Fraude commerciale

Fraude hypothécaire

Corruption et pots de vin

Recyclage de produits de la criminalité par des tiers

Contrefaçon et piratage

Contrebande et trafic du tabac

Trafic de drogues illicites

Cote de menace élevée

Faux-monnayage

Paris illégaux

Passage de clandestins

Fraude par cartes de paiement

Traite de personnes

Criminalité liée à la pollution

Vol et fraude d’identité

Vol et vol qualifié

Cote de menace moyenne

Contrebande et trafic d’armes à feu

Prêt usuraire

Extorsion

Évasion fiscale et fraude fiscale

Cote de menace faible

Criminalité liée aux espèces sauvages

Menace de RPC découlant de la fraude sur les marchés de capitaux : Au Canada, on constate qu’il existe de la fraude relative aux valeurs mobilières, y compris de la fausse représentation en matière de placements et d’autres formes d’inconduite liée à la fraude sur les marchés de capitaux, dont les fuites d’information découlant de délits d’initié et la manipulation des marchés. Plus du quart des Canadiens croit qu’on leur a déjà présenté une possibilité de placement frauduleuse[12]. Bien qu’il semble difficile d’établir précisément le montant réel des pertes déclarées, la fraude sur les marchés de capitaux constitue une source importante de produits de la criminalité. Par exemple, en 2009, deux Canadiens ont été arrêtés et accusés de fraude, de vol et de blanchiment d’argent. On leur reprochait d’avoir orchestré une fraude financière à la Ponzi qui a fait en sorte d’escroquer entre 100 et 200 millions de dollars à environ 2 000 investisseurs. Au Canada, la plupart des fraudes de grande envergure relatives aux valeurs mobilières ont été perpétrées par des professionnels criminalisés, qui ont (ou sont censés avoir) un titre professionnel et une expertise financière. Pour perpétrer une fraude sur les marchés de capitaux, notamment des stratagèmes nationaux et internationaux de plus grande taille et plus détaillés (comme les stratagèmes à la Ponzi), il faut beaucoup de connaissances et de savoir-faire, ainsi que, souvent, un accès à un réseau de facilitateurs, volontaires ou non, de façon à contribuer à orchestrer et à perpétrer la fraude. Parallèlement aux stratagèmes frauduleux et sophistiqués, on trouve les stratagèmes sophistiqués de RPC conçus pour intégrer les produits liés à la fraude au système financier et les légitimer. Dans ce contexte, les stratagèmes de RPC comprendraient un éventail de secteurs et de méthodes, y compris des sociétés fictives ou de façade, des transferts électroniques de fonds, le fractionnement des dépôts ou le schtroumpfage[13] et des prête-noms[14].

Menace de RPC découlant de la fraude commerciale : Les GCO transnationaux et les réseaux terroristes qui génèrent le plus de produits illicites de la fraude commerciale sont très sophistiqués et compétents, ayant les connaissances, l’expertise et les relations internationales nécessaires pour manipuler plusieurs chaînes commerciales et mécanismes de financement du commerce, étant souvent en activité sous le couvert de sociétés de façade ou légitimes. La sophistication et la capacité de commettre la fraude commerciale s’étendent aussi au recyclage des produits du groupe. Les individus mal intentionnés de ce domaine semblent utiliser plusieurs secteurs au Canada et à l’échelle internationale pour recycler les produits. Ces individus sont aussi soupçonnés d’avoir recours à des sociétés fictives et de façade, qu’elles soient nationales ou étrangères, de mélanger des fonds illicites dans des entreprises légitimes (qu’elles nécessitent ou non de fortes liquidités) et de faire appel à des blanchisseurs d’argent tiers, y compris des blanchisseurs d’argent professionnels. Dans un cas canadien, des agents des services frontaliers avaient décelé un stratagème où l’on semblait avoir recours à la fraude commerciale et au blanchiment de capitaux liés aux activités commerciales. Dans le cadre de ce stratagème, une organisation criminelle avait prétendument manipulé des documents d’expédition et effectué des opérations frauduleuses dans le but de facturer en trop une marchandise à un importateur étranger de connivence. Une fois la marchandise importée, l’importateur étranger payait à l’exportateur le montant exagéré, qui représentait le produit légitime de la vente de la marchandise et les produits illicites.

Menace de RPC découlant de la corruption et des pots de vin : La corruption et les pots de vin au Canada se présentent sous de nombreuses formes, allant d’activités à petite échelle avec paiement de pot de vin destinées à tirer un avantage, à des stratagèmes à grande échelle visant à obtenir illégalement de lucratifs contrats publics.La menace de RPC découlant de la corruption et des pots de vin a une cote très élevée, ce qui s’explique principalement par la taille du secteur de l’approvisionnement public et par les possibilités présentées d’obtenir illégalement des contrats de grande valeur. En plus des activités de corruption exercées au pays, certaines sociétés canadiennes ont aussi pris part au paiement de pots de vin à des représentants étrangers en vue de promouvoir leurs intérêts commerciaux. Les GCO qui sont capables d’infiltrer le processus d’approvisionnement public possèdent la sophistication et la capacité nécessaires pour recycler de fortes sommes de fonds illicites à l’aide de divers secteurs et de diverses méthodes de RPC, y compris les banques, les entreprises de services monétaires (ESM), les biens haut de gamme, les placements et les sociétés de façade. On peut également avoir recours à des avocats, à des comptables, à des blanchisseurs d’argent professionnels et à des fonctionnaires pour faciliter le recyclage de produits liés à la corruption.

Menace de RPC découlant de la contrefaçon et du piratage : Le nombre de produits contrefaits et piratés au Canada a fortement augmenté au cours des dix dernières années, autant sur le plan de la quantité que sur celui du choix de produits à vendre. La Chine est la principale source de produits contrefaits importés au Canada. Toronto, Montréal et Vancouver sont les principaux points d’entrée de ces produits. Les GCO semblent avoir établi des liens avec des canaux de distribution illicite mondiaux et exploité ces derniers, leur permettant d’introduire de plus en plus de produits contrefaits au Canada. Compte tenu du degré de développement et de la capacité nécessaires pour mener ces opérations de contrefaçon, les acteurs mêlés à ces opérations semblent hautement perfectionnés et compétents pour ce qui est de recycler les produits des biens contrefaits. La sophistication et la capacité nécessaires pour transférer clandestinement des fonds à l’échelle nationale et internationale sembleraient essentielles à la viabilité des opérations, vu le grand nombre de personnes qui s’attendent à être payées à même la chaîne d’approvisionnement. Toutes les indications donnent à penser que le marché des biens contrefaits et piratés est considérable et continue de croître rapidement au Canada.

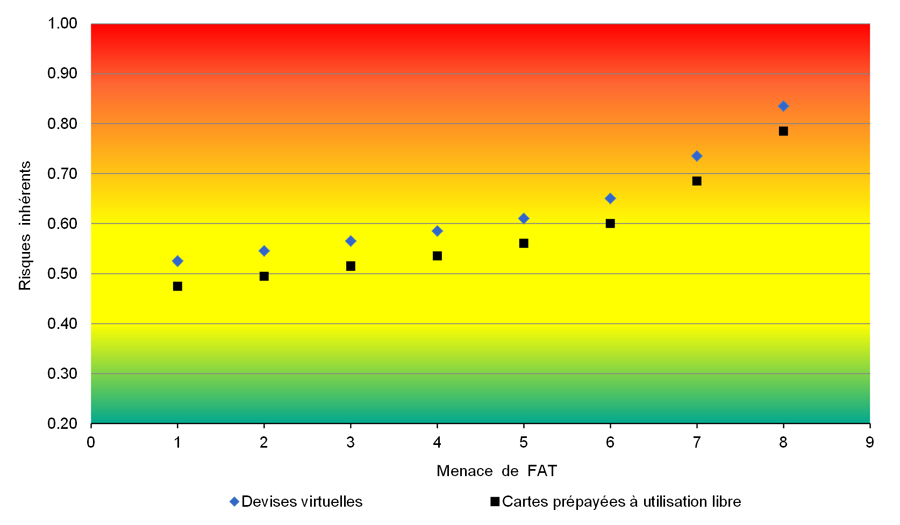

Menace de RPC découlant du trafic de drogues illicites : Le marché des drogues illicites est le plus grand marché criminel au Canada; le cannabis, la cocaïne, les stimulants de type amphétamine et l’héroïne constituent une part importante de ce marché. Même si de nombreux individus mal intentionnés s’adonnent au trafic de drogues, les GCO transnationaux représentent le groupe le plus menaçant et le plus puissant sur ce marché. Les activités de RPC des GCO transnationaux présentent une sophistication, une capacité et une portée très élevées. Ces groupes sont souvent liés à d’autres GCO et à plusieurs réseaux organisés à l’échelle nationale et internationale, leur but étant de recycler des produits liés à la drogue. Les GCO ont aussi accès à des blanchisseurs d’argent professionnels et à des facilitateurs (tels que des mules[15] et des prête-noms), et, souvent, ils contrôlent un certain nombre de sociétés (légitimes ou de façade) dans le cadre de leurs opérations de RPC. Les GCO emploient un grand nombre de méthodes de RPC, y compris le recours à plusieurs secteurs, le mélange de fonds illicites avec des entreprises légitimes, des sociétés de façade et fictives nationales et étrangères, la contrebande en vrac d’argent, le blanchiment de capitaux liés aux activités commerciales, les devises virtuelles et les cartes prépayées.

Menace de RPC découlant de la fraude par marketing de masse (FMM) : La FMM est très présente au Canada, et les escroqueries qui y sont associées augmentent en fréquence et en sophistication au fil du temps. Toronto, Montréal, Vancouver, Calgary et Edmonton sont considérées comme les principaux centres d’opérations des stratagèmes de FMM. Au Canada, les types d’escroquerie courants comprennent les escroqueries liées au service, aux prix et à l’extorsion. En mars 2014, des agents d’application de la loi ont arrêté 23 personnes à Montréal relativement à la prétendue orchestration d’un stratagème de télémarketing. Le stratagème avait permis d’escroquer au moins 16 millions de dollars à des milliers de victimes, dont la plupart étaient des aînés.La majorité des FMM ayant un lien avec le Canada sont commises par des GCO, qui emploient une gamme de méthodes et de secteurs de RPC, y compris le schtroumpfage, le fractionnement, le recours à des prête-noms et à des mules, les sociétés fictives, les ESM, les systèmes bancaires informels et les sociétés de façade. Bien que les pertes déclarées aient été en moyenne d’environ 60 millions de dollars par année de 2009 à 2013 et qu’elles aient totalisé plus de 73 millions de dollars en 2014[16], les pertes réelles sont considérées comme nettement supérieures, étant de l’ordre de plusieurs centaines de millions de dollars par année, étant donné que la FMM est habituellement sous-déclarée par les victimes.

Menace de RPC découlant de la fraude hypothécaire : La fraude hypothécaire se produit dans l’ensemble du Canada, mais elle est plus courante dans les grandes régions urbaines du Québec, de l’Ontario, de l’Alberta et de la Colombie-Britannique. Les stratagèmes de fraude hypothécaire sont souvent entrepris dans le but de faciliter une autre activité criminelle (p. ex., la production et la distribution de drogues illicites, le blanchiment d’argent) ou pour en tirer directement des bénéfices. Les GCO commettent la grande majorité des fraudes hypothécaires au Canada. On croit que, pour perpétrer ce crime, les GCO s’en remettent à l’assistance de professionnels, volontaires ou non, du secteur de l’immobilier, dont des agents, des courtiers, des évaluateurs et des avocats. Les GCO font fréquemment appel à des prête-noms pour orchestrer des fraudes hypothécaires. Les GCO qui exploitent des stratagèmes de fraude hypothécaire sont, pour la plupart, soupçonnés d’être hautement sophistiqués et compétents en ce qui concerne l’activité de RPC associée. On a déjà fait appel à des blanchisseurs d’argent professionnels pour recycler des produits liés à la fraude hypothécaire. On soupçonne que l’on a recours à des professionnels de l’immobilier aux tendances criminelles, notamment des avocats spécialisés en immobilier, pour faciliter le blanchiment d’argent. Les GCO qui participent à la fraude hypothécaire semblent recycler des fonds par l’entremise de banques, d’ESM, d’entreprises légitimes et de comptes de fiducie. Les victimes de la fraude hypothécaire, parmi lesquelles on peut trouver des propriétaires et des institutions prêteuses du Canada, peuvent subir de lourdes pertes financières.

Menace de RPC découlant du blanchiment d’argent par des tiers : Les opérations de RPC sophistiquées et menées à grande échelle au Canada, notamment celles reliées aux GCO transnationaux, impliquent souvent des blanchisseurs d’argent tiers, à savoir des blanchisseurs d’argent professionnels, des prête-noms et des mules. Parmi ces trois groupes, les blanchisseurs d’argent professionnels posent la plus grande menace, autant du point de vue du recyclage de produits de la criminalité générés au pays que du recyclage de produits générés à l’étranger par l’entremise du Canada (et de ses institutions financières). Les blanchisseurs d’argent professionnels se spécialisent dans le blanchiment d’argent et offrent généralement leurs services aux criminels moyennant des frais. Ces personnes ont pour activité le recyclage de grandes sommes d’argent, et, en raison de la nature même de leurs activités, elles possèdent le niveau de développement et la capacité nécessaires pour soutenir des opérations de RPC complexes, viables et à long terme. Collectivement, ces personnes emploient un grand nombre de méthodes et de techniques variées, parfois dans le cadre du même stratagème, pour recycler de l’argent en produisant des fonds qu’il est difficile de détecter. Les blanchisseurs d’argent professionnels sont les plus préoccupants, puisqu’ils sont souvent les maîtres d’œuvre de stratagèmes de RPC à grande échelle et que les plus puissants GCO transnationaux du Canada font appel à eux. Les prête-noms et les mules présentent une moins grande menace, laquelle demeure tout de même importante puisqu’ils peuvent s’avérer essentiels à l’exécution ou à la facilitation de stratagèmes de RPC, de grande ou de petite envergure.

Menace de RPC découlant de la contrebande et du trafic du tabac : La plus grande quantité de tabac illicite que l’on trouve au Canada vient des opérations de fabrication situées dans les réserves autochtones qui chevauchent le Québec, l’Ontario et l’État de New York. Compte tenu de la nature rentable du commerce de tabac illicite, on constate une importante participation des criminels organisés à la contrebande et au trafic de tabac illicite par-delà la frontière canado-américaine. Les GCO qui participent au commerce du tabac illicite figurent parmi les plus sophistiqués et les plus menaçants au Canada. Ces GCO possèdent la sophistication et la capacité nécessaires pour employer divers secteurs et diverses méthodes (p. ex., mélange, fractionnement, schtroumpfage et raffinage) pour recycler la forte somme de produits en espèces qui sont générés par la contrebande et le trafic de tabac illicite. En plus des produits de la criminalité qui sont générés du commerce de tabac illicite fabriqué dans les réserves, les produits de la criminalité sont générés des cigarettes importées de l’étranger (principalement de la Chine); des cigarettes produites légalement au Canada, aux États-Unis ou à l’étranger et vendues en franchise de taxe; et du tabac « à coupe fine » qui est importé illégalement, surtout par les fabricants situés au Canada.

Menace de RPC découlant du faux-monnayage: La production à grande échelle de billets canadiens contrefaits est principalement entreprise par les GCO. En règle générale, les GCO s’adonnent à la contrefaçon de la monnaie en parallèle à d’autres activités criminelles à but lucratif. Les GCO qui produisent et distribuent des monnaies contrefaites de grande qualité sont soupçonnés de présenter un niveau élevé de sophistication et une forte capacité pour ce qui est de recycler les produits de la contrefaçon de la monnaie. Ils semblent posséder le réseau et l’infrastructure nécessaires pour recycler avec succès, dans un certain nombre de secteurs, des produits, surtout en espèces, qui découlent non seulement de la contrefaçon de la monnaie, mais aussi des autres activités criminelles de ces groupes.

Menace de RPC découlant du passage de clandestins : Le Canada est la cible de réseaux de passage de clandestins mondiaux qui sont de plus en plus sophistiqués. On croit que le passage de clandestins est principalement réalisé par un petit nombre de GCO qui sont bien établis, ayant acquis la sophistication et la capacité nécessaires pour assurer le passage de clandestins à un but lucratif par-delà de multiples frontières. Une telle activité nécessite un degré élevé d’organisation, de planification et de liens internationaux. Les GCO qui évoluent dans cette sphère sont soupçonnés d’être très sophistiqués et compétents pour ce qui est de recycler les produits de la criminalité découlant du passage de clandestins. Un examen de cas présumés de RPC en grande partie liés au passage de clandestins indique que des GCO peuvent avoir recours à divers secteurs et à diverses méthodes pour en recycler les produits, y compris des sociétés de façade, des entreprises légitimes, des banques, des ESM et des casinos.

Menace de RPC découlant de la traite de personnes : Le Canada est un pays de destination privilégié pour la traite de personnes, et la traite nationale de personnes aux fins d’exploitation sexuelle représente la forme de traite de personnes la plus courante au Canada[17]. Le commerce sexuel est en grande partie perpétré par des personnes aux tendances criminelles qui font du recrutement et de la traite au pays et, dans une moindre mesure, par des GCO, dont certains n’effectuent leurs activités de recrutement et de traite qu’au pays, tandis que d’autres le font au pays comme sur la scène internationale. On ne croit pas que les personnes aux tendances criminelles présentent de véritables niveaux de sophistication ou de capacité sur le plan du recyclage des produits de leur commerce lié au sexe. On soupçonne que la plupart des activités de ces personnes sont centrées sur le recyclage de produits, surtout en espèces, afin d’en faire un usage personnel immédiat, tirant parti d’un réseau très restreint, voire inexistant, et ayant recours à un nombre limité de secteurs et de méthodes. Les GCO qui effectuent le commerce sexuel et génèrent d’importants produits sont soupçonnés d’utiliser l’infrastructure de RPC existante pour en recycler les produits. Certains GCO, bien qu’ils soient moins sophistiqués au chapitre du blanchiment d’argent, possèdent néanmoins une plus grande capacité, étant donné qu’ils peuvent avoir accès à des sites qui facilitent le blanchiment d’argent (p. ex., des bars de danseuses et des salons de massage) ainsi qu’à des victimes qui peuvent servir de prête-noms pour les dépôts et les virements télégraphiques.

Menace de RPC découlant du vol d’identité et de la fraude (« crimes liés à l’identité ») : Les crimes liés à l’identité sont répandus au Canada et sont préoccupants, étant donné que les identités volées servent souvent à soutenir l’exécution d’autres activités criminelles. Les GCO qui commettent des crimes liés à l’identité sont bien établis et résilients, et ils disposent de réseaux nationaux et internationaux bien développés. Ils sont aussi associés au trafic de stupéfiants, au passage de clandestins et au faux-monnayage. On soupçonne que ces GCO ont recours à plusieurs méthodes et secteurs pour recycler les fonds. Les crimes liés à l’identité en soi peuvent soutenir le blanchiment d’argent en permettant à certaines personnes de disposer de fausses pièces d’identité de façon à détourner les normes de vigilance à l’égard de la clientèle. En 2014, les Canadiens ont signalé plus de 10 millions de dollars en pertes attribuables aux crimes liés à l’identité[18]. Il est important de noter que les crimes liés à l’identité facilitent également l’exécution d’autres activités criminelles qui génèrent d’importants produits de la criminalité.

Menace de RPC découlant des paris illégaux : Au Canada, les paris illégaux englobent les paris privés et les maisons de jeu privées, les machines de jeux vidéo et de loterie non réglementées et les paris en ligne non réglementés. Le crime organisé est le principal fournisseur de possibilités de paris illégaux au Canada, bien que l’on trouve des exploitants de plus petite échelle. Le marché des paris illégaux semble être de petite taille quant au nombre d’individus mal intentionnés en cause, mais il est soupçonné d’être hautement lucratif pour les personnes qui y prennent part. Les GCO exercent ces activités de façon sophistiquée. Dans le cas des activités traditionnelles de prise de paris clandestins, les GCO ont recours à des stratagèmes pyramidaux pour protéger les membres qui se situent aux échelons supérieurs de la pyramide. Par souci d’anonymat, les preneurs aux livres n’acceptent que l’argent comptant. Dans le cas des paris en ligne, les GCO ont établi les serveurs de réseau nécessaires pour exploiter les sites de paris illégaux sur des territoires où les paris en ligne sont légaux. On suppose que les GCO qui évoluent dans cette sphère sont capables d’avoir recours à divers secteurs et à diverses méthodes pour recycler les produits de la criminalité. Les principales formes de produits des paris illégaux sont l’argent comptant et, possiblement, les biens de grande valeur (dans les cas où les joueurs pourraient ne plus avoir d’argent pour payer).

Menace de RPC découlant de la fraude liée au paiement par cartes de crédit : Au Canada, la fraude liée aux cartes de crédit a augmenté de façon importante au cours des cinq dernières années, tandis que la fraude liée aux cartes de débit a fortement diminué au cours de cette période. La fraude de type « absence de carte » représente la valeur la plus élevée parmi toutes les catégories de fraude liée aux cartes de crédit au Canada, suivie de la contrefaçon de cartes de crédit[19]. Comme c’est le cas avec d’autres types de fraude, les GCO participent fortement à la fraude liée aux cartes de paiement. La participation des criminels organisés à ce type de fraude peut englober les vols de cartes, les demandes de cartes frauduleuses, les faux dépôts, la dissimulation et la fraude de paiement à distance. La plupart des GCO de cette sphère sont sophistiqués et possèdent des connaissances technologiques spécialisées. Les GCO qui exploitent des réseaux de vol de cartes de paiement sont soupçonnés, en grande partie, de présenter de très hauts niveaux de sophistication et une très grande capacité pour ce qui est de recycler les produits liés à la fraude par cartes de paiement. Plusieurs secteurs sont soupçonnés d’être utilisés dans le but de recycler des produits liés aux cartes de paiement, y compris les institutions financières, les ESM et les casinos, ainsi que plusieurs méthodes, dont le fractionnement des dépôts bancaires, le schtroumpfage, les sociétés de façade et le recours à des prête-noms et à des mules. En 2013, les Canadiens ont signalé près de 500 millions de dollars en pertes liées à la fraude par cartes de paiement[20].

Menace de RPC découlant de crimes liés à la pollution : Au Canada, les crimes relatifs à la pollution se présentent sous diverses formes et sont principalement entrepris par des GCO, des sociétés et des particuliers. Parmi ces formes, une qui préoccupe particulièrement est celle où des GCO se sont insinués dans le secteur de la gestion des déchets, puisque la possession de sociétés de gestion des déchets peut s’avérer un moyen efficace de générer des bénéfices illicites, en déversant illégalement des déchets, et de recycler les produits d’autres activités criminelles. Les GCO peuvent aussi participer au commerce de déchets électroniques et à l’importation de produits contrefaits qui ne respectent pas les normes environnementales du Canada (p. ex., les moteurs contrefaits). En dernier lieu, certaines sociétés privées et publiques peuvent employer des pratiques trompeuses pour miner les droits d’émissions et peuvent déverser illégalement des déchets ou faire appel à des tiers pour ce faire. Vu la nature sophistiquée des activités et des opérations, on suppose que la sophistication, la capacité et la portée sont élevées pour ce qui est de l’aptitude à recycler les produits de crimes liés à la pollution. Dans le cas de la gestion des déchets, les GCO semblent présenter un très haut niveau de sophistication et une très forte capacité d’exploiter des entreprises de gestion des déchets de manière à générer des bénéfices illégaux et à recycler des produits de la criminalité.

Menace de RPC découlant du vol et du vol qualifié : Le vol et le vol qualifié à petite échelle sont surtout perpétrés par des opportunistes et des truands de petite envergure, tandis que le vol et le vol qualifié à grande échelle sont surtout associés aux GCO, qui sont fortement impliqués dans le vol de véhicules à moteur, d’équipement lourd et de cargaison. Les GCO les plus sophistiqués et les plus compétents ont tendance à être ceux qui possèdent des réseaux de vol de voitures bien établis au Canada. Ces réseaux servent à approvisionner les marchés étrangers en véhicules canadiens volés. Les GCO qui possèdent des réseaux de vol de voitures établis au Canada sont également soupçonnés d’être hautement sophistiqués et compétents du point de vue du RPC. On croit que ces GCO emploient un éventail de fraudes commerciales et de techniques de RPC connexes pour masquer l’origine illicite des automobiles, ainsi qu’une gamme de méthodes servant à rapporter les produits au Canada, y compris la contrebande en vrac d’argent comptant et les transferts électroniques de fonds (TEF). Les sociétés de façade, les sociétés fictives et les prête-noms peuvent servir à dissimuler le retour, au Canada, de fonds découlant des ventes illicites effectuées dans d’autres pays. On peut faire appel à des blanchisseurs d’argent professionnels pour orchestrer des stratagèmes de RPC, compte tenu des importants bénéfices que génèrent ces réseaux et des défis associés au recyclage de produits qui sont générés sur de multiples territoires.

Menace découlant de la contrebande et du trafic d’armes à feu : Au Canada, le marché des armes à feu illicites semble être dominé par des individus inexpérimentés aux tendances criminelles et par des GCO (principalement des gangs de rue en activité dans les régions métropolitaines), de même que par un petit nombre de GCO sophistiqués. Très peu de GCO participent au trafic ou à la contrebande d’armes à feu dans le but de réaliser d’importants bénéfices. Au lieu de cela, les GCO se servent principalement des armes à feu pour consolider leur position sur d’autres marchés criminels, tels que celui des drogues illicites. Bien que la majorité des armes à feu récupérées au Canada proviendraient de l’intérieur des frontières, la majorité des armes de poing que l’on parvient à dépister sont introduites illégalement au Canada à partir de pays étrangers, surtout des États-Unis. Des GCO peuvent vendre des armes à feu illicites à d’autres GCO et à des personnes aux tendances criminelles, bien que l’on ne connaisse pas clairement l’importance que revêtent ces GCO pour ce qui est d’agir à titre de plaque tournante d’approvisionnement en armes à feu illicites au Canada. Ces GCO peuvent utiliser leur infrastructure de RPC établie pour recycler les produits de leurs activités de trafic d’armes à feu, où, de façon générale, ces groupes cherchent à exploiter un certain nombre de secteurs distincts à l’aide de diverses méthodes.

Menace de RPC découlant de l’extorsion : En 2013, plus de 2 000 incidents relatifs à l’extorsion ont été signalés à la police au Canada[21]. L’extorsion est souvent réalisée conjointement avec d’autres crimes ou en vue de commettre ceux-ci, dont le trafic de stupéfiants, les paris illégaux et la traite de personnes. Certains GCO ont systématiquement recours à l’extorsion en tant qu’outil destiné à obtenir de l’argent et des biens en échange de la protection de certaines entreprises; à contrôler la distribution de drogues illicites; à imposer le paiement de dettes liées aux paris illégaux; ou à avoir accès à des points d’entrée. On sait que certains groupes terroristes ont eu recours à l’extorsion pour contrôler certaines personnes en vue de réaliser leurs objectifs, y compris en obtenant des fonds par voie d’extorsion auprès de diasporas du Canada. Les GCO et les groupes terroristes qui font partie de cette sphère présentent un niveau de sophistication, une capacité et une portée qui, pour ce qui est de recycler des produits liés à l’extorsion ou d’amasser des fonds à l’appui du terrorisme, varie grandement. Le fractionnement et le schtroumpfage, le mélange de fonds illicites et les activités de raffinage dans les casinos peuvent servir à recycler les produits de l’extorsion.