Chapitre 2

Profil économique et budgétaire

La COVID-19 au Canada

La pandémie de la COVID-19 est une crise mondiale qui pose une menace sans précédent pour notre santé. Il n’existe aucun traitement ou vaccin efficace. Le virus est très contagieux; il peut être transmis même par les personnes asymptomatiques et présymptomatiques; et l’infection peut avoir des conséquences graves et mortelles, particulièrement chez les adultes plus âgés et les personnes ayant des troubles médicaux sous-jacents. On compte maintenant plus de 11 000 000 de personnes dans le monde atteintes de cette maladie qui continue de se propager rapidement. Les mesures prises par les autorités de la santé publique du Canada leur ont permis de contrôler la propagation au pays.

Au début du mois de mars, alors qu’une hausse exponentielle des cas a été signalée, les différents gouvernements partout au Canada ont pris des mesures de grande portée afin d’atténuer et de contenir la propagation de la COVID-19. Des mesures de santé publique de confinement ont été mises en place, comme la fermeture des écoles, des entreprises, des lieux de culte et d’autres lieux de rassemblement, ainsi que l’annulation des rassemblements de masse. Partout au Canada, les gouvernements ont mis en place des restrictions sur les déplacements et des directives de confinement à domicile.

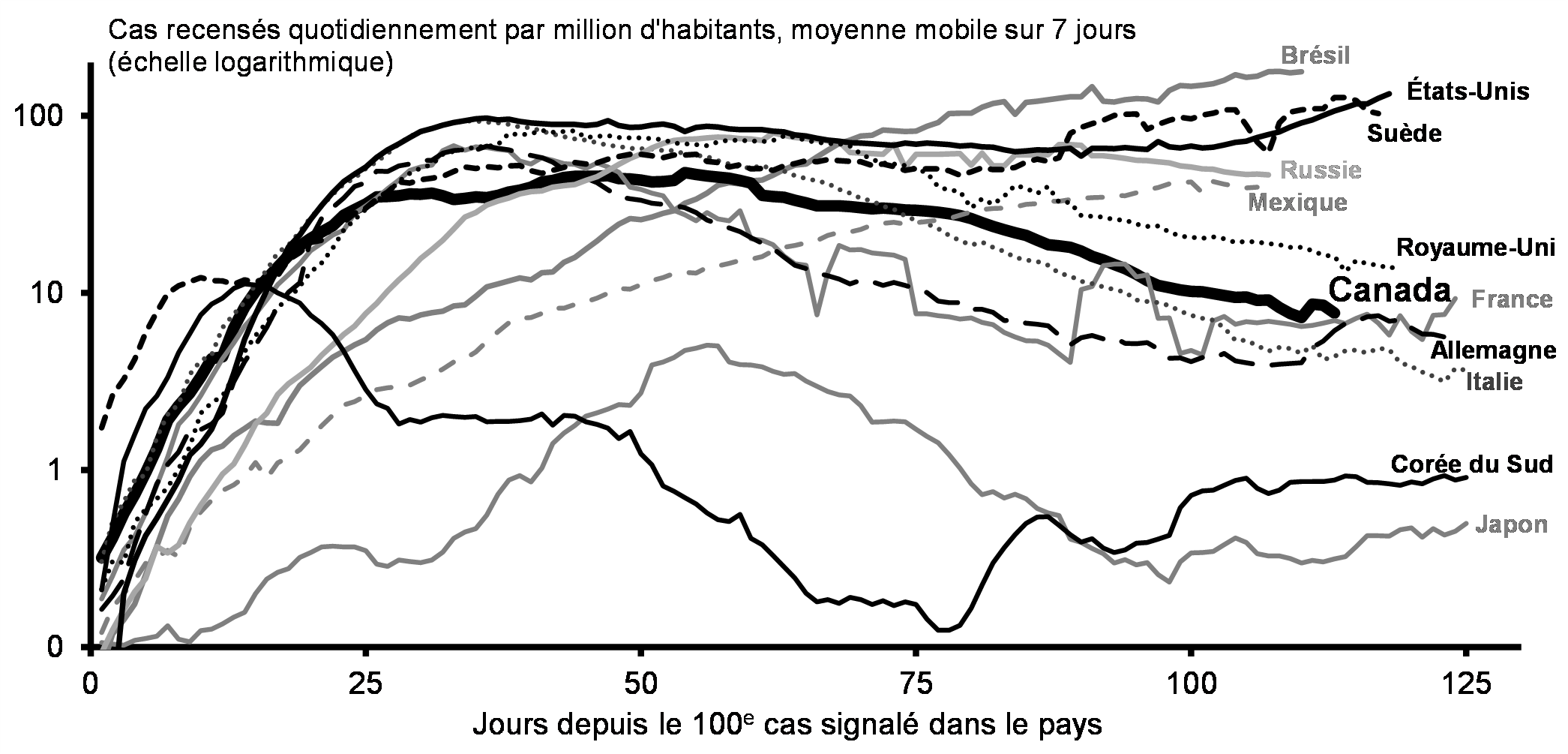

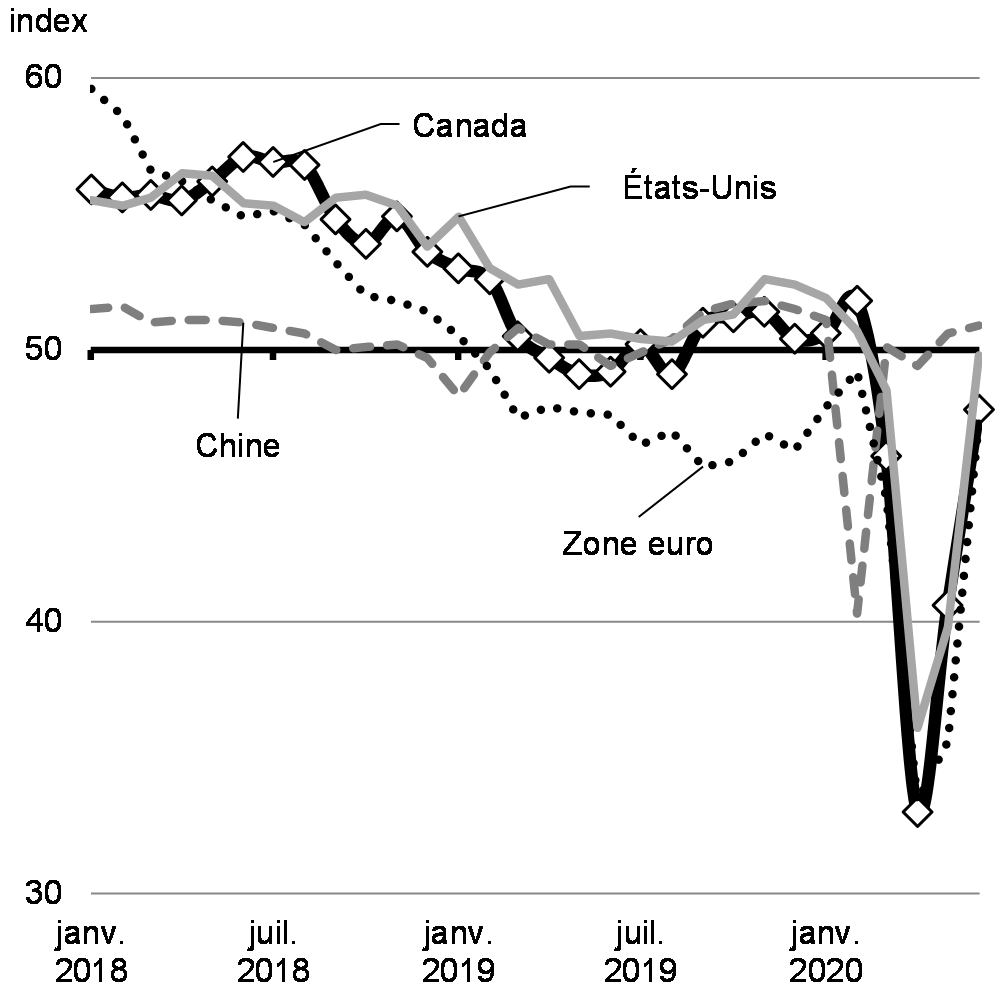

Grâce à son expertise, éclairée en partie par l’expérience d’autres pays dans la maîtrise du virus, le Canada a pu agir de manière décisive et fournir du soutien là où le besoin était le plus grand. Alors que le Canada a aplati la courbe du nombre de cas de COVID-19 plus rapidement qu’un bon nombre de pays, d’autres ont affiché une maîtrise plus forte de l’épidémie, ce qui leur a permis de réduire le nombre de cas plus rapidement (graphique 2.1). Mais le Canada devra continuer d’être vigilant, car il s’agit d’un effort continu qui exige des mesures de santé publique soutenues si l’on veut éviter la réémergence de cas.

Graphique 2.1

(ajustés en fonction de la population)

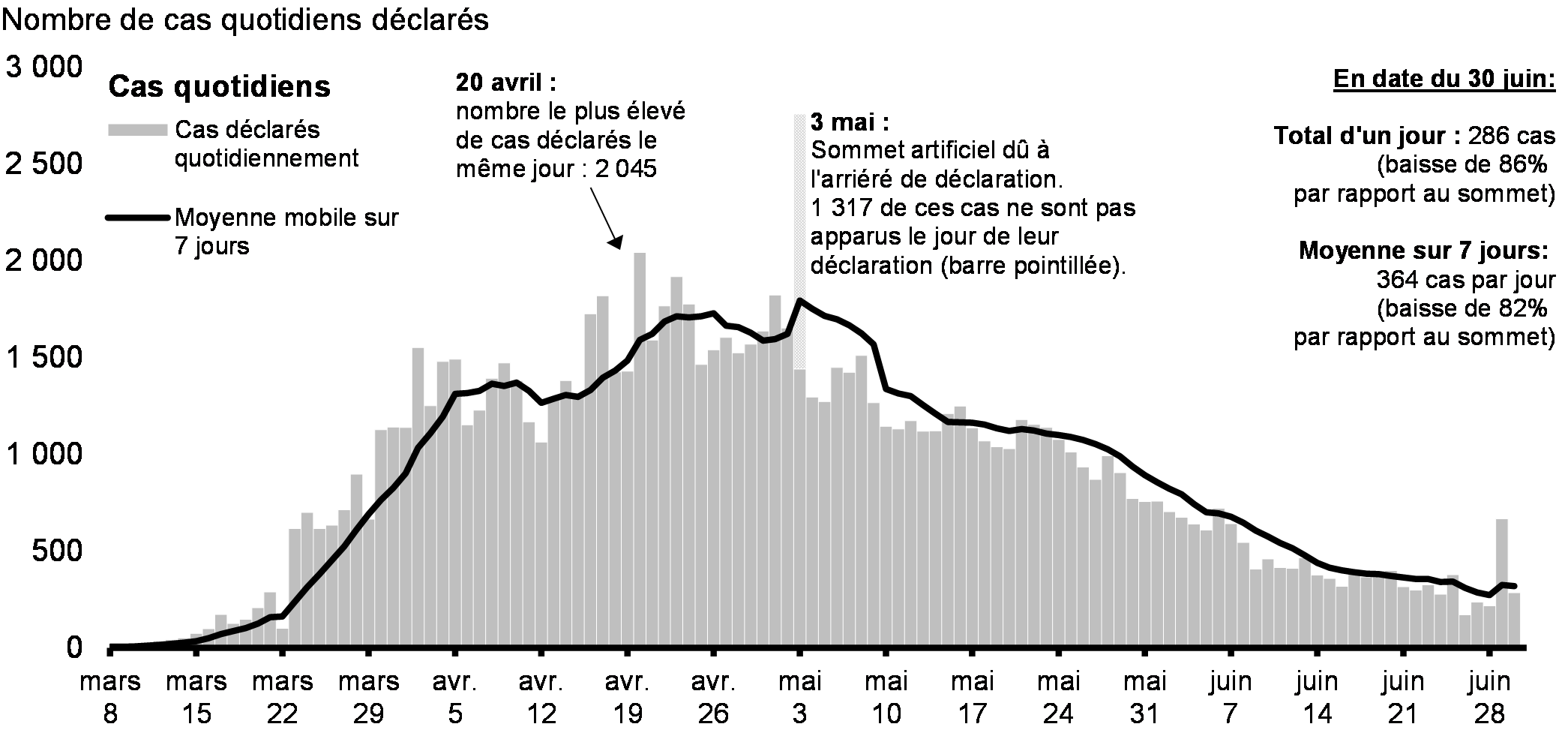

Depuis le mois de mars, le Canada a réalisé des progrès importants pour maîtriser l’épidémie. L’approche de santé publique coordonnée, appuyée par une forte collaboration fédérale-provinciale-territoriale ainsi que par la coopération et l’engagement des Canadiens, a permis de considérablement réduire le taux de transmission du virus. En date du 21 juin, l’incidence sur sept jours des nouveaux cas quotidiens au Canada avait diminué d’environ 80 %, par rapport à un plateau d’environ 1 730 nouveaux cas par jour le 26 avril (graphique 2.2) – une amélioration spectaculaire par rapport à la trajectoire potentielle de l’épidémie que laissait entrevoir la hausse rapide de l’épidémie au mois de mars.

Graphique 2.2

(données en date du 30 juin 2020)

La vague initiale de transmission a dépassé son apogée, mais la pandémie est loin d’être terminée. En fait, à mesure que les gouvernements assouplissent les mesures de confinement plus restrictives (comme la fermeture des entreprises) afin d’atténuer les dommages économiques et sociétaux, il devient important de redoubler les efforts relatifs aux autres contrôles de santé publique essentiels, notamment l’amélioration de la détection et de l’isolement des cas, le retraçage de contacts, la mise en quarantaine, le port du masque ainsi que le respect de la distanciation physique, afin de compenser et de maintenir le contrôle sur l’épidémie. Et, comme on peut le lire dans l’Approche commune de santé publique au soutien de la relance de l’économie[1], l’assouplissement de certaines mesures de confinement de santé publique lors de la réouverture des provinces et des territoires a été jumelé à la protection renforcée des populations vulnérables, notamment les aînés dans les centres de soins de longue durée.

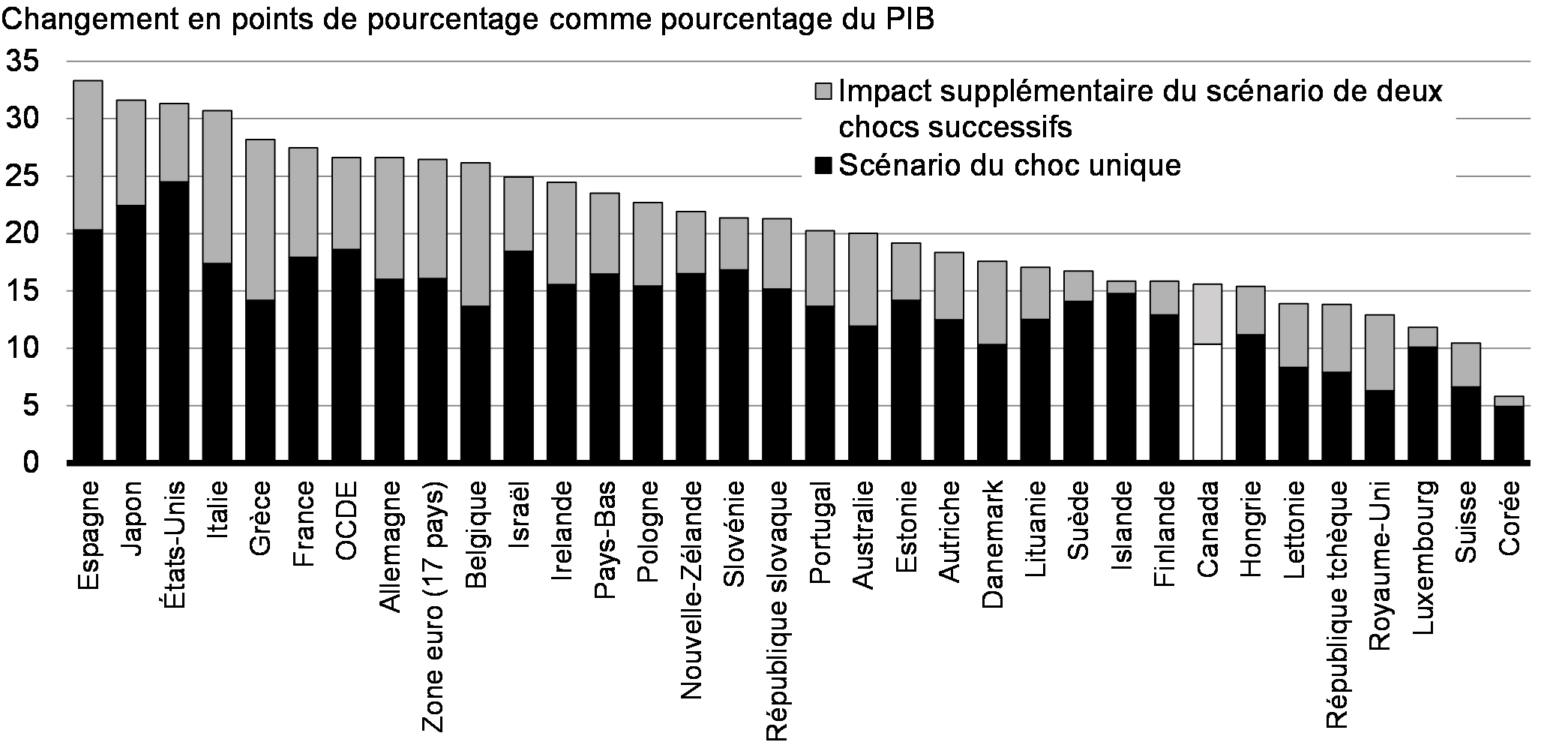

Les scénarios modélisés par l’Agence de la santé publique du Canada révèlent le rôle crucial qu’ont joué et que continueront de jouer les mesures de santé publique pour maîtriser l’épidémie. Ils révèlent que sans ces contrôles, les répercussions auraient été considérablement plus graves que ce qui est le cas jusqu’à présent (graphique 2.3).

Graphique 2.3

À mesure que les provinces et les territoires commencent à relancer leurs économies dans des conditions sécuritaires, le gouvernement fédéral investit dans le dépistage, le retraçage de contacts et les systèmes de santé afin d’atténuer et de gérer une résurgence possible. Le gouvernement investit également dans des services sociaux essentiels pour assurer une relance équitable et forte. Des gouvernements partout au Canada ont publié des plans et des cadres pour la réouverture sécuritaire de leur économie qui tiennent compte de leurs propres expériences et de leurs besoins particuliers. Elles ont toutes pris pour guide des considérations d’ordre sanitaire, et ont suivi un ensemble d’objectifs et de principes communs convenus par les premiers ministres dans une déclaration commune le 28 avril 2020.

Les plans de réouverture ont pour objectif de gérer le risque direct de la COVID-19 tout en atténuant les conséquences involontaires des mesures de santé publique sur la santé, l’économie et la société. Ils visent également à susciter la confiance des particuliers et des entreprises tandis que les Canadiens apprennent à se réapproprier leurs vies quotidiennes alors que le virus continue de se transmettre au pays bien que son niveau de transmission soit réduit. Figurent dans ces plans progressifs la reprise de certaines activités dans des conditions sécuritaires et une augmentation modeste de la taille des rassemblements autorisés. Ils sont flexibles et passent par des phases différentes fondées sur une surveillance attentive des indicateurs comme le nombre de nouveaux cas et le taux de transmission (tableau 2.1).

| Critères | Indicateurs | ||

|---|---|---|---|

| 1 | La transmission de la COVID-19 est maîtrisée | check mark | Nombre de cas hebdomadaire |

| check mark | Nombre de décès hebdomadaire | ||

| check mark | Taux de transmission | ||

| 2 | Une capacité sanitaire suffisante est en place pour le dépistage, le retraçage de contacts et l’isolement de tous les cas | check mark | Nombre de personnes testées chaque semaine |

| check mark | Pourcentage de résultats positifs chaque semaine | ||

| check mark | Pourcentage des nouveaux cas locaux dont la source d’exposition est inconnue | ||

| 3 | Une capacité des soins de santé élargie est en place | check mark | Nombre hebdomadaire de lits occupés par des patients atteints de la COVID-19 aux soins intensifs |

| check mark | Pourcentage hebdomadaire du total des ventilateurs utilisés pour des patients atteints de la COVID-19 | ||

| 4 | Des mesures de soutien sont en place pour les groupes ou communautés vulnérables et les populations clés | check mark | Pourcentage de tous les décès qui surviennent dans des centres de soins de longue durée et des maisons de retraite |

| 5 | Des mesures préventives en milieu de travail sont établies afin de réduire les risques | check mark | Trois principaux milieux où l’émergence d’éclosions est la plus élevée |

| 6 | Évitement du risque d’importation de cas | check mark | Nombre de cas ayant voyagé à l’étranger, et nombre de cas ayant été en contact avec un voyageur international |

| Source : Recommandations du Comité consultatif spécial FPT sur la COVID-19 | |||

La relance de l’économie canadienne est un processus complexe. Les modèles sanitaires indiquent que lorsque des mesures de confinement sont levées, il faut que d’autres mesures de confinement du virus soient strictement suivies pour contrôler la propagation. D’autres mesures, notamment la distanciation physique, une capacité accrue en matière de dépistage et de retraçage de contacts, la mise en quarantaine des contacts et la gestion du risque de transmission provenant des voyages internationaux, sont plus essentielles que jamais. Les données indiquent également que certains segments de la population ont été particulièrement touchés et peuvent exiger un soutien supplémentaire afin de faire en sorte que tous les Canadiens puissent participer à la reprise économique.

Le gouvernement s’est engagé à collaborer avec les provinces et les territoires pour s’assurer que les mesures de soutien appropriées sont en place pour tous les Canadiens. Comme l’a annoncé le premier ministre le 5 juin, le gouvernement investira environ 14 milliards de dollars en soutien aux provinces et aux territoires pour appuyer la relance sécuritaire des économies du pays au cours des six à huit prochains mois.

Ces investissements permettront de faire en sorte que les provinces et les territoires aient non seulement l’aide nécessaire pour soutenir la réouverture de leur économie, mais aussi qu’ils soient préparés à faire face à la possibilité d’une résurgence du virus. Ce financement contribuera à l’atteinte d’objectifs importants en matière de santé, tels que celui d’effectuer 200 000 tests de dépistages par jour à l’échelle nationale. Le soutien fédéral dans ces domaines donnera des résultats concrets qui protègent et soutiennent tous les Canadiens. Le gouvernement poursuit les discussions avec ses homologues provinciaux et territoriaux sur chacun de ces secteurs, et il fera rapport sur les progrès réalisés au fur et à mesure, en vue de la conclusion de l’Entente sur la relance sécuritaire.

| Volet prioritaire | Objectifs | ||

|---|---|---|---|

| 1 | Dépistage et retraçage de contacts | check mark | Accroître la capacité de dépistage à 200 000 tests par jour |

| check mark | Partenariat fédéral-provincial-territorial (FPT) sur l’approvisionnement en matériel et en équipement de dépistage et échange de données sur les stocks de dépistage | ||

| check mark | Aider les provinces et les territoires à accroître la capacité de retraçage de contacts | ||

| check mark | Contribuer à une gestion des données pancanadiennes améliorée et moderne pour communiquer des données ventilées | ||

| 2 | Capacité des soins de santé | check mark | Aider les provinces et les territoires à se préparer à une deuxième vague éventuelle de la COVID-19 |

| check mark | Appuyer les personnes qui connaissent des difficultés sur le plan de la santé mentale et de la consommation problématique de substances | ||

| 3 | Équipement de protection individuelle (EPI) | check mark | S’assurer que les travailleurs de la santé et ceux qui ne sont pas du domaine de la santé ont accès à un service d’approvisionnement en EPI, ainsi qu’à une réserve d’EPI d’urgence |

| 4 | Populations vulnérables | check mark | Répondre aux besoins immédiats et combler les lacunes relativement aux soins de soutien (c.-à-d., soins à domicile, soins de longue durée et soins palliatifs) |

| check mark | Fournir du soutien, tant au niveau de la santé qu’au niveau social, à d’autres groupes vulnérables | ||

| 5 | Services de garde | check mark | S’assurer qu’il y a suffisamment de garderies sécuritaires et adéquates pour appuyer le retour au travail graduel des parents |

| check mark | Répondre aux besoins du personnel, notamment par l’intermédiaire de la formation, de coûts supplémentaires en matière de salaires et d’un équipement approprié (y compris l’EPI) pour garder les enfants et le personnel en sécurité | ||

| 6 | Congé de maladie | check mark | Établir un programme de soutien au revenu temporaire qui offre aux travailleurs la possibilité de se prévaloir d’un maximum de 10 jours de congés payés dus à la COVID-19 pour les travailleurs qui n’ont pas droit à d’autres congés de maladie payés |

| 7 | Municipalités | check mark | Aider les municipalités à surmonter les impacts financiers de la COVID-19, notamment les coûts croissants associés à la relance sécuritaire de l’économie |

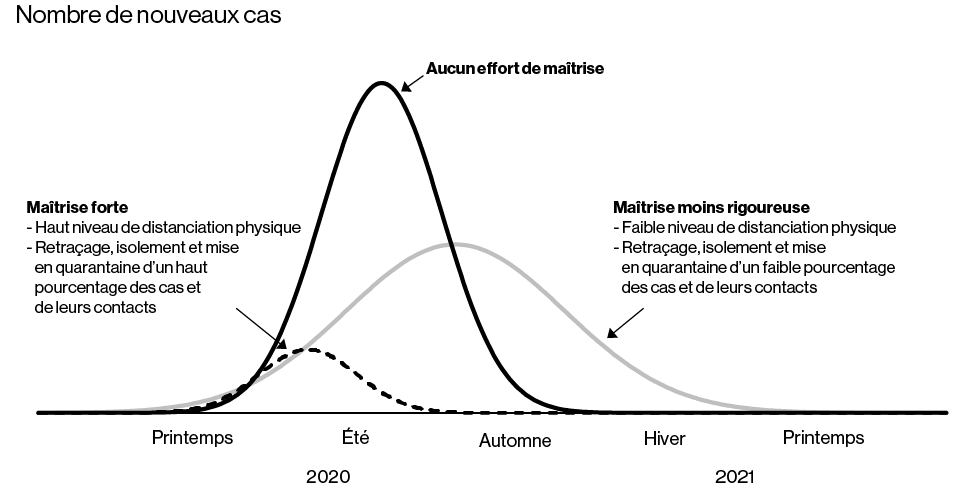

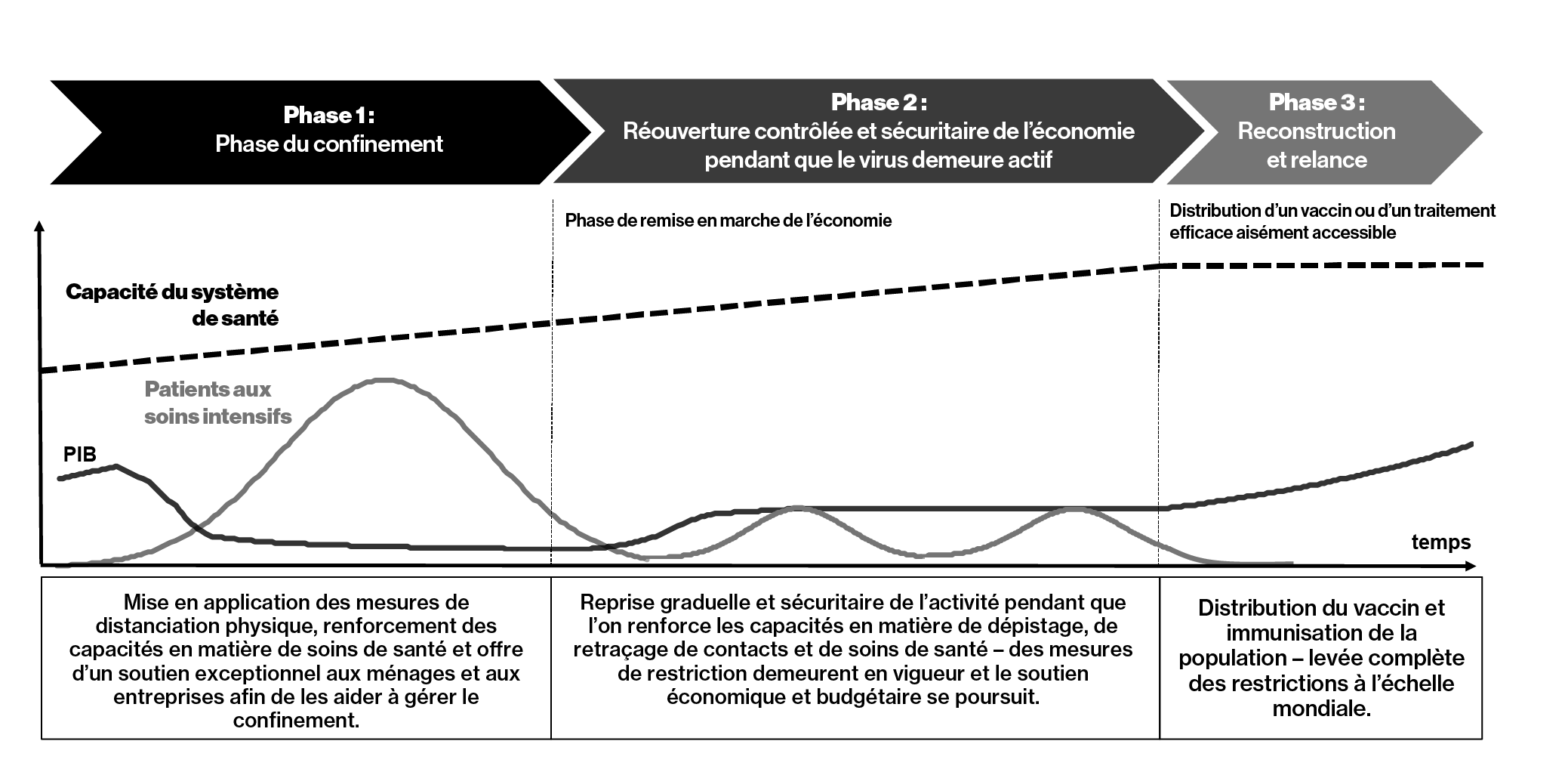

Vivre avec la COVID-19 : Phases de la pandémie et reprise économique

De façon générale, la pandémie et ses répercussions économiques peuvent se définir en trois phases. Ces phases sont présentées à titre d’illustration et la forme exacte de chacune d’entre elles, en pratique, dépendrait de l’ampleur des transmissions virales successives et de notre capacité à les maîtriser. Par exemple, un scénario comptant une série de sommets répétitifs de taille similaire suggère une période prolongée de la phase 2, alors qu’un scénario comptant un sommet plus élevé signifierait une résurgence de la phase de confinement suivie d’une courte période de phase 2.

Phase 1 : Phase du confinement

Le Canada et bon nombre d’autres pays sont passés par une phase de confinement au cours de laquelle des mesures de grande portée ont été prises afin de ralentir la propagation du virus. Ces mesures ont eu des répercussions dévastatrices sur l’économie. En intervenant et en offrant rapidement un soutien important aux Canadiens et aux entreprises pour les aider à traverser la crise, le Plan d’intervention du Canada pour répondre à la COVID-19 a limité la gravité du déclin de l’activité économique.

Phase 2 : Réouverture contrôlée et sécuritaire de l’économie pendant que le virus demeure actif

Pendant cette phase, l’économie commence à reprendre du terrain à mesure que les restrictions de santé publique les plus sévères sont assouplies. Les secteurs d’activité ou les régions où le risque de transmission virale est le plus faible seront parmi les premiers à rebondir. Pour la plupart des secteurs plus exposés au virus, comme ceux des loisirs et des voyages, la reprise complète peut prendre beaucoup plus de temps, car il est probable que les restrictions demeurent en place ou que la demande prenne plus de temps à revenir à ses niveaux d’avant la crise. L’économie canadienne exigera probablement un soutien stratégique continu. Il faudra aussi continuer de faire preuve de vigilance afin d’éviter les retours en arrière.

Phase 3 : Reconstruction et relance

L’économie pourra complètement rebondir seulement lorsqu’un vaccin ou un traitement efficace deviendra très accessible. Cependant, lorsque l’infection ne se transmettra plus, l’économie devrait entrer dans une phase plus rapide de reconstruction et de relance. Même quand la pandémie sera terminée, des conséquences prolongées pourront compromettre à long terme l’évolution de l’économie, par exemple, par l’endettement accru des entreprises et des ménages, par un chômage persistant ou par des changements structuraux considérables dans l’économie qui se sont accélérés pendant la crise. Au cours des prochains mois, et au besoin, le gouvernement annoncera des mesures pour appuyer la relance.

Figure 2.1

Situation économique

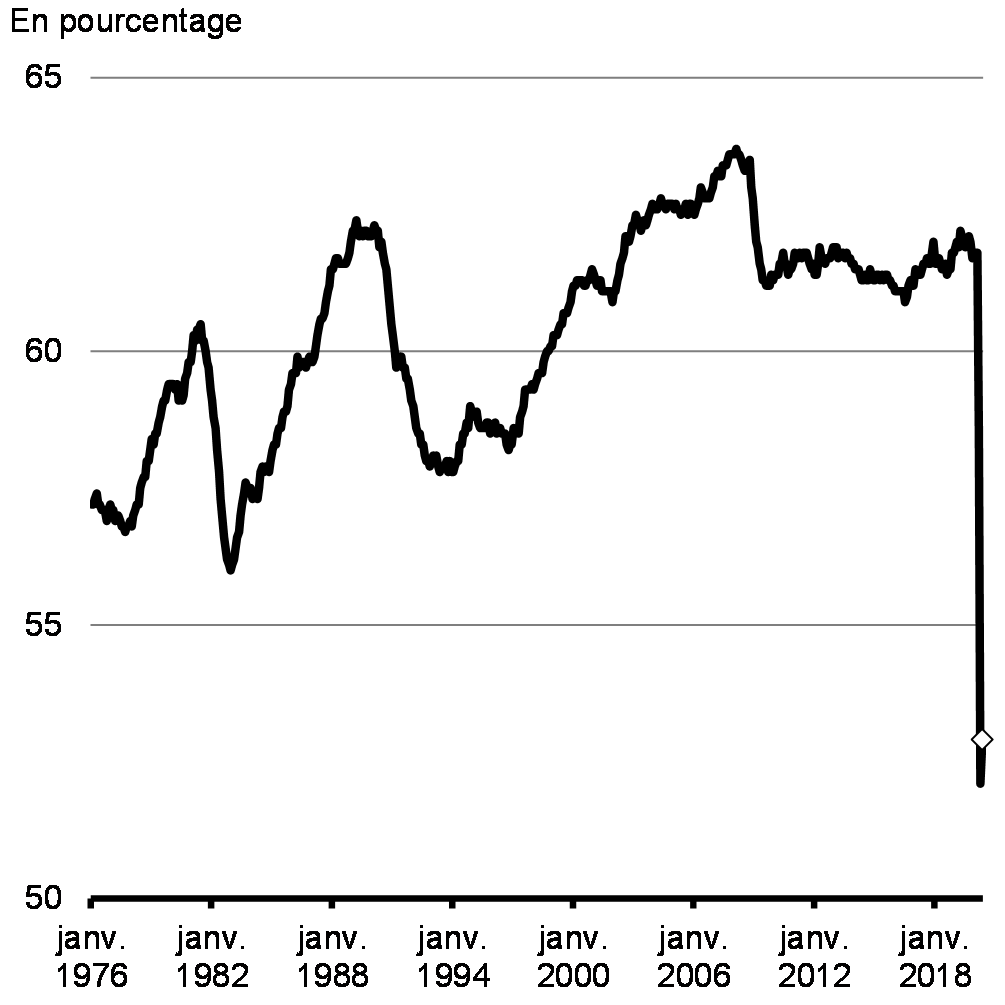

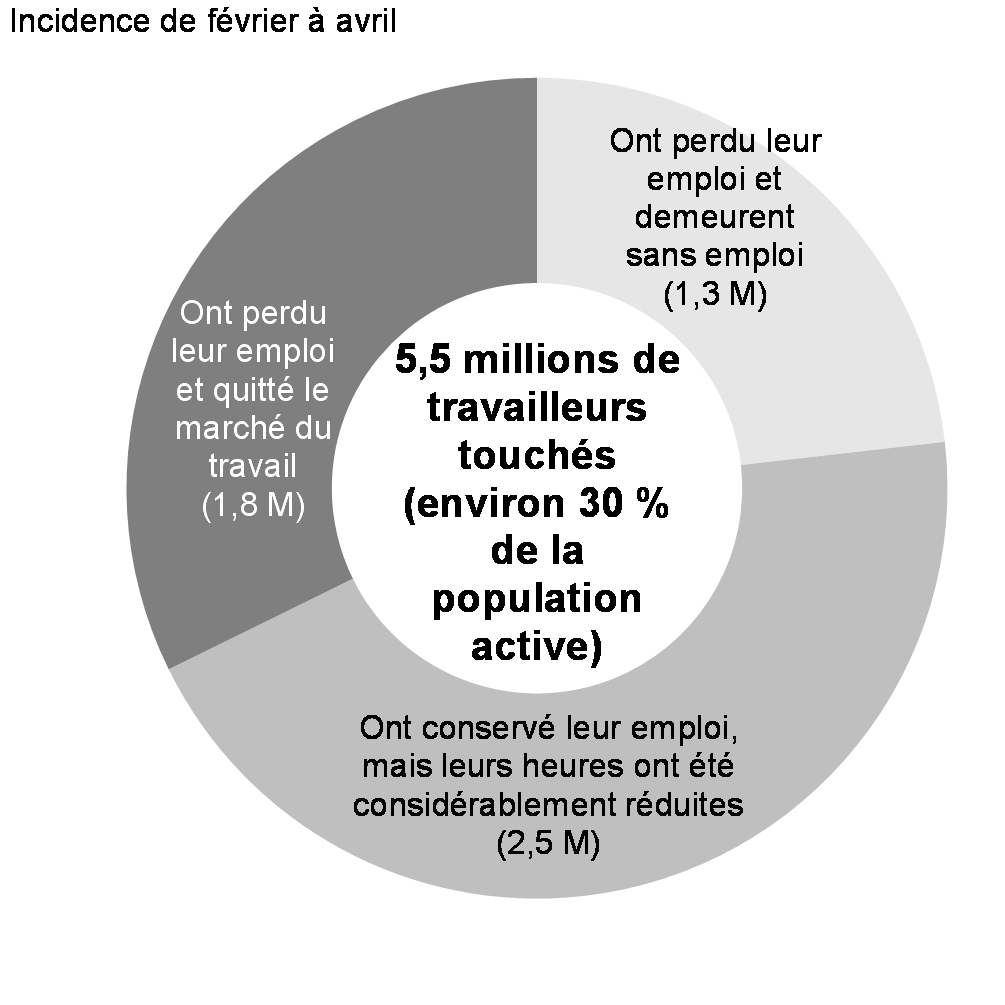

L’ampleur de la pandémie de la COVID-19 et la vitesse à laquelle elle a touché presque tous les aspects de la vie sont sans précédent. Les mesures de confinement ont mené à l’arrêt soudain de grands segments de l’économie, l’activité de certains secteurs étant pratiquement nulle. Les écoles et les lieux de travail ont été fermés, les déplacements, restreints, et les rassemblements publics interdits, ce qui a eu des répercussions importantes sur de nombreux aspects de la vie des Canadiens. Au cours des mois de mars et d’avril, 5,5 millions de Canadiens ont soit perdu leur emploi, soit subi une réduction importante de leurs heures de travail – un indicateur saisissant du coût de la pandémie pour l’économie canadienne. Le taux d’emploi (le pourcentage des Canadiens détenant un emploi) a atteint son plus bas niveau jamais enregistré (graphique 2.4). En 2020, c’est un coup dur sur l’économie dans son ensemble qui devrait donner lieu à la contraction économique la plus importante et la plus soudaine que l’on ait vue depuis la Grande Dépression.

Les mesures de soutien économique rapides et importantes mises en place par le gouvernement du Canada ont permis de protéger les Canadiens des répercussions d’un bilan économique qui auraient pu être bien pires, tout en prévenant d’autres mises à pied et en posant les bases pour une reprise plus rapide et plus forte.

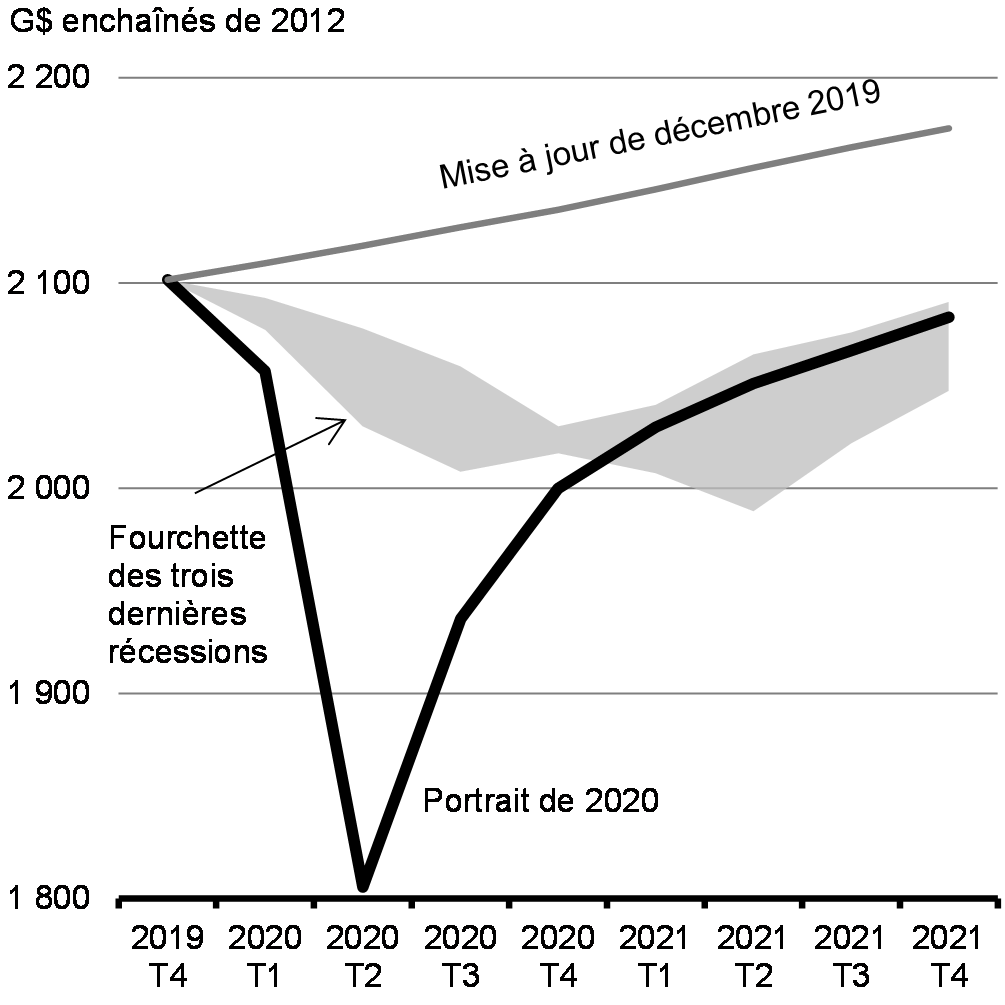

Graphique 2.4

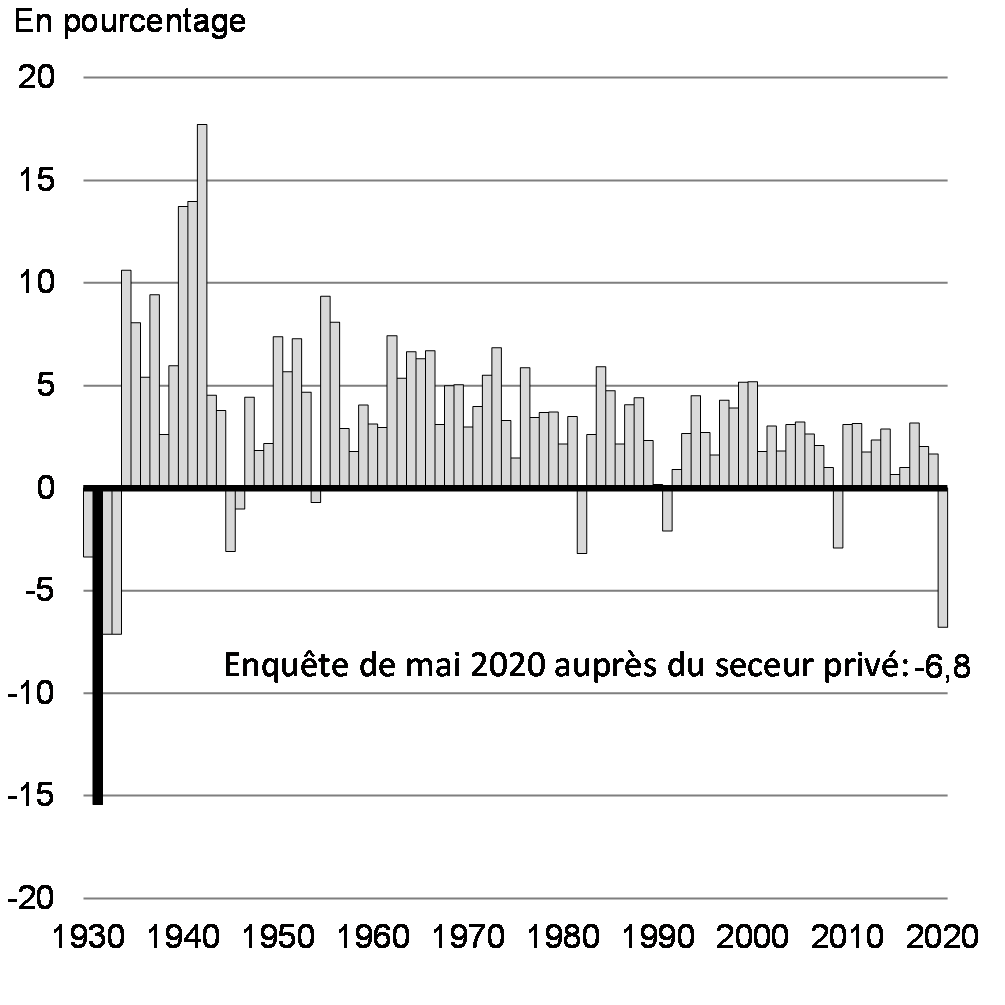

La baisse du produit intérieur brut (PIB) réel devrait atteindre son creux au cours du deuxième trimestre de 2020. Selon la moyenne des prévisions du secteur privé, on peut s’attendre à une baisse annualisée de 41 % (graphique 2.5). Au-delà du deuxième trimestre, les prévisions divergent de plus en plus en ce qui concerne le rythme de la relance, ce qui montre l’incertitude extrême associée aux perspectives économiques.

Étant donné la nature sans précédent de cette crise, et les impondérables entourant le virus, toute prévision devrait être envisagée avec prudence. Au cours de récentes récessions, les économies ont de façon générale retrouvé leurs niveaux d’activité antérieurs à la crise en quelques trimestres, selon le recul enregistré, à mesure que les entreprises et les consommateurs regagnaient en confiance et que l’économie reprenait de la vigueur. Cependant, la reprise actuelle pourrait être interrompue par une résurgence de la transmission communautaire non maîtrisée du virus dans une région ou de façon plus généralisée, ce qui suppose le besoin de rétablir certaines mesures de santé publique rigoureuses. C’est pourquoi le gouvernement prend d’importantes mesures pour réaliser une reprise sécuritaire et progressive de l’économie tout en investissant dans le dépistage, le retraçage de contacts et la capacité du système de santé afin d’atténuer et de gérer une éventuelle résurgence du virus. La meilleure politique économique consiste à contenir la propagation du virus.

Un environnement difficile pour les prévisions

L’incertitude est un facteur inhérent à toute projection. Cependant, dans le contexte actuel, l’incertitude est amplifiée à des niveaux jamais vus. En plus d’être dictée par des bilans de santé publique, la reprise peut ne pas suivre les tendances historiques – les crises peuvent avoir des conséquences profondes sur les économies, ce qui entraîne des changements permanents. Par exemple, les effets de l’offre découlant de la COVID-19 signifient qu’il se peut que l’économie ne soit pas en mesure de produire le même niveau de biens et de services, et ce, même si la demande revient aux niveaux antérieurs à la crise. Ainsi, la diminution du nombre de tables dans un restaurant en raison du maintien de la distanciation physique est susceptible de se traduire par un nombre réduit d’emplois et des niveaux d’activité moindre, même si le restaurant est en mesure d’adapter ses activités en intégrant un service à emporter. De plus, les restrictions sur les déplacements et la peur du virus peuvent aussi mener à des niveaux inférieurs d’immigration à court terme, limitant ainsi la croissance de la population active.

Les effets sur la demande demeurent eux aussi incertains, car le comportement des consommateurs et des entreprises dans la foulée des mesures de confinement est difficile à prévoir. Certains ménages peuvent s’inquiéter de la possibilité d’un avenir incertain et réagir en reportant certains achats importants, en augmentant leurs économies ou en réduisant leur dette, même si leur revenu global n’a pas été touché par la crise. D’autres qui ont perdu leur emploi et leur revenu au cours de cette crise seront confrontés à des circonstances difficiles jusqu’à ce qu’il y ait une indication claire de ce qui se déroulera à long terme. Certains peuvent simplement avoir économisé durant la phase du confinement et reprendront leurs habitudes de consommation antérieures à la crise dès qu’ils pourront le faire. Les entreprises pourraient aussi continuer d’hésiter à investir et à embaucher jusqu’à ce qu’elles puissent arriver à améliorer leurs bilans et à rétablir leur confiance quant aux perspectives de la demande. Il s’agit de facteurs importants qui pèsent sur toute prévision et renforcent le rôle important de l’ensemble des mesures extraordinaires prises par le gouvernement afin de stabiliser l’économie.

Chaque prévision inclut une marge d’erreur et d’incertitude. Dans le cadre de l’évolution de la pandémie au cours des derniers mois, les prévisionnistes ont constaté d’importantes fluctuations dans leurs propres estimations à mesure que de nouvelles données étaient publiées et intégrées. Les estimations du taux de croissance du PIB réel ont changé radicalement au cours des deux derniers mois; par exemple, au moment où le ministère des Finances a consulté un groupe d’économistes du secteur privé, au milieu du mois de mars, ceux-ci ne prévoyaient pratiquement aucune croissance de l’activité économique sur l’ensemble de l’année 2020. Deux mois plus tard, dans la consultation du mois de mai, ils ont considérablement réduit leurs prévisions à une baisse d’environ 7 % pour 2020.

À la lumière de cette incertitude, le Portrait économique et budgétaire 2020 présente un éventail d’estimations destinées à permettre aux Canadiens de comprendre les différents scénarios économiques possibles pour les prochains mois. On y trouve à la fois des variations dans les estimations tirées de l’enquête du ministère des Finances auprès d’économistes du secteur privé menée en mai, ainsi que les scénarios supplémentaires du ministère lui-même, fondés sur d’autres possibilités quant à la transmission de la COVID-19 et la relance économique.

À l’heure actuelle, la moyenne des prévisions du secteur privé, qui tient compte de l’incidence économique du soutien budgétaire décisif offert par le gouvernement, décrit un rebond plus rapide du PIB réel que dans les trois dernières récessions. Même si le Canada a réalisé des progrès dans le contrôle de l’épidémie de la COVID-19, et afin d’assurer une capacité suffisante des systèmes de santé, il y a un risque que certains secteurs de l’économie subissent de plus grandes difficultés dans les prochains mois, alors qu’ils composent avec de nouveaux règlements de santé et de sécurité, le changement de préférence des consommateurs et une reprise mondiale incertaine. Cette inégalité entre les secteurs de l’économie pourrait mener à un scénario de reprise plus graduelle et une divergence entre les régions. De plus, une éventuelle résurgence incontrôlée du virus et tout resserrement des mesures de santé publique subséquent risque d’entraîner un scénario de relance économique encore plus lente. Dans l’ensemble, le chemin vers la reprise demeure incertain et fondamentalement lié aux résultats en matière de santé publique, qui eux aussi sont incertains.

Graphique 2.5

Évolution et perspectives économiques

La COVID-19 a eu des répercussions sans précédent à l’échelle de l’économie canadienne

Les mesures de santé publique ont sauvé des vies et protégé l’économie canadienne d’un bilan qui aurait pu être bien pire à long terme. Cependant, elles ont également causé des perturbations importantes à l’économie canadienne. La fermeture des entreprises non essentielles, des écoles et des services de garde d’enfants, jumelée aux politiques de confinement et aux restrictions sur les rassemblements et sur les déplacements, a entraîné des arrêts soudains et importants des activités partout au Canada à partir du milieu du mois de mars.

Même si tous les Canadiens ont subi les répercussions économiques de la pandémie, l’action rapide et importante du gouvernement fédéral a permis de stabiliser l’économie canadienne et de limiter la gravité éventuelle des perturbations économiques. Le Plan a stoppé l’augmentation du niveau de chômage en protégeant les emplois : au début de mai, environ un travailleur du secteur privé sur quatre était couvert par la Subvention salariale d’urgence du Canada (SSUC). Les mesures de soutien au revenu ont permis aux Canadiens de payer leurs factures et empêché les défauts de paiement de prêts hypothécaires. De plus, les mesures de soutien pour les entreprises ont soulagé certaines pressions sur leur liquidité, ce qui a permis de prévenir de coûteuses faillites d’entreprises. Les mesures prises par le gouvernement du Canada ont permis d’éviter des dommages à long terme pour l’économie et de mieux positionner le Canada en vue de la relance.

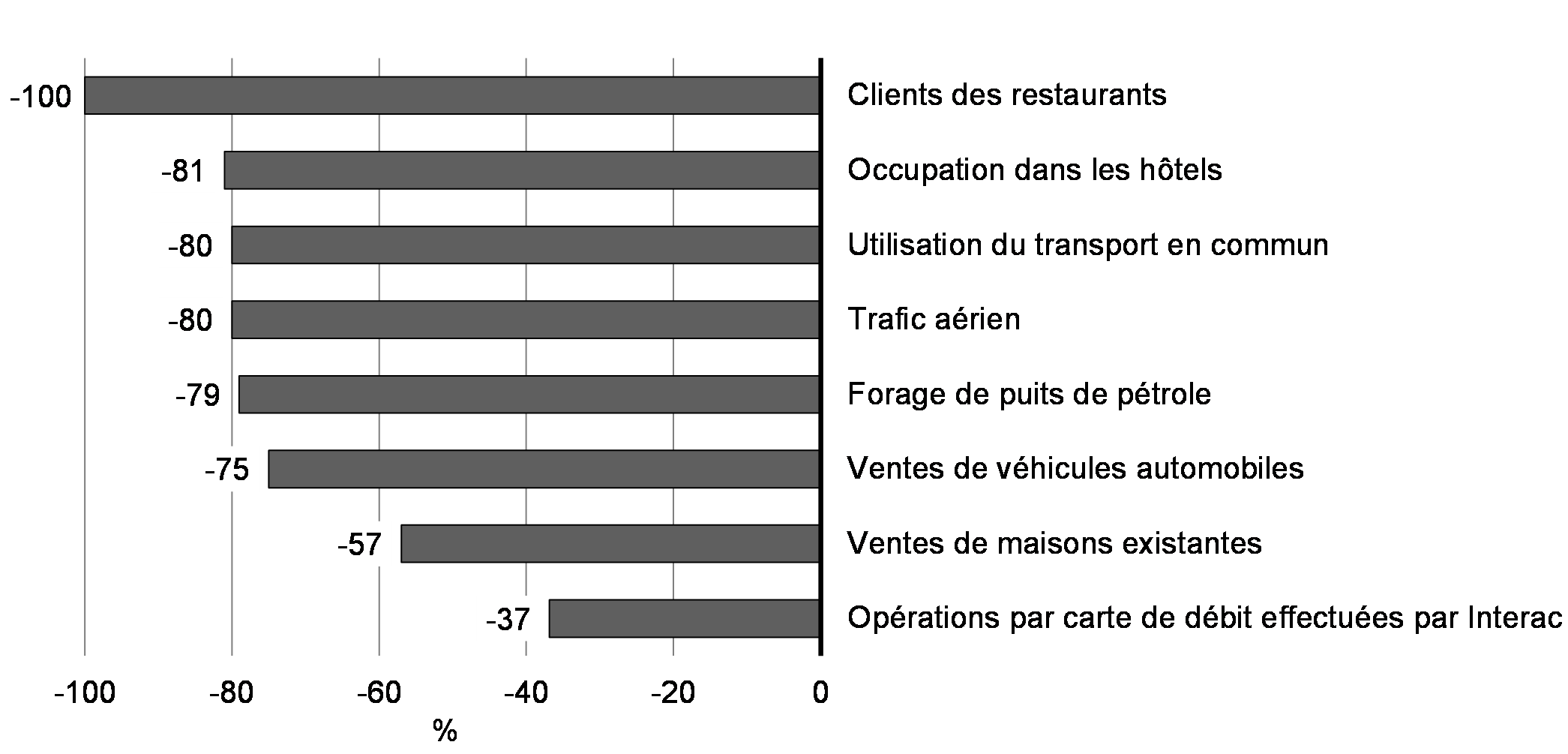

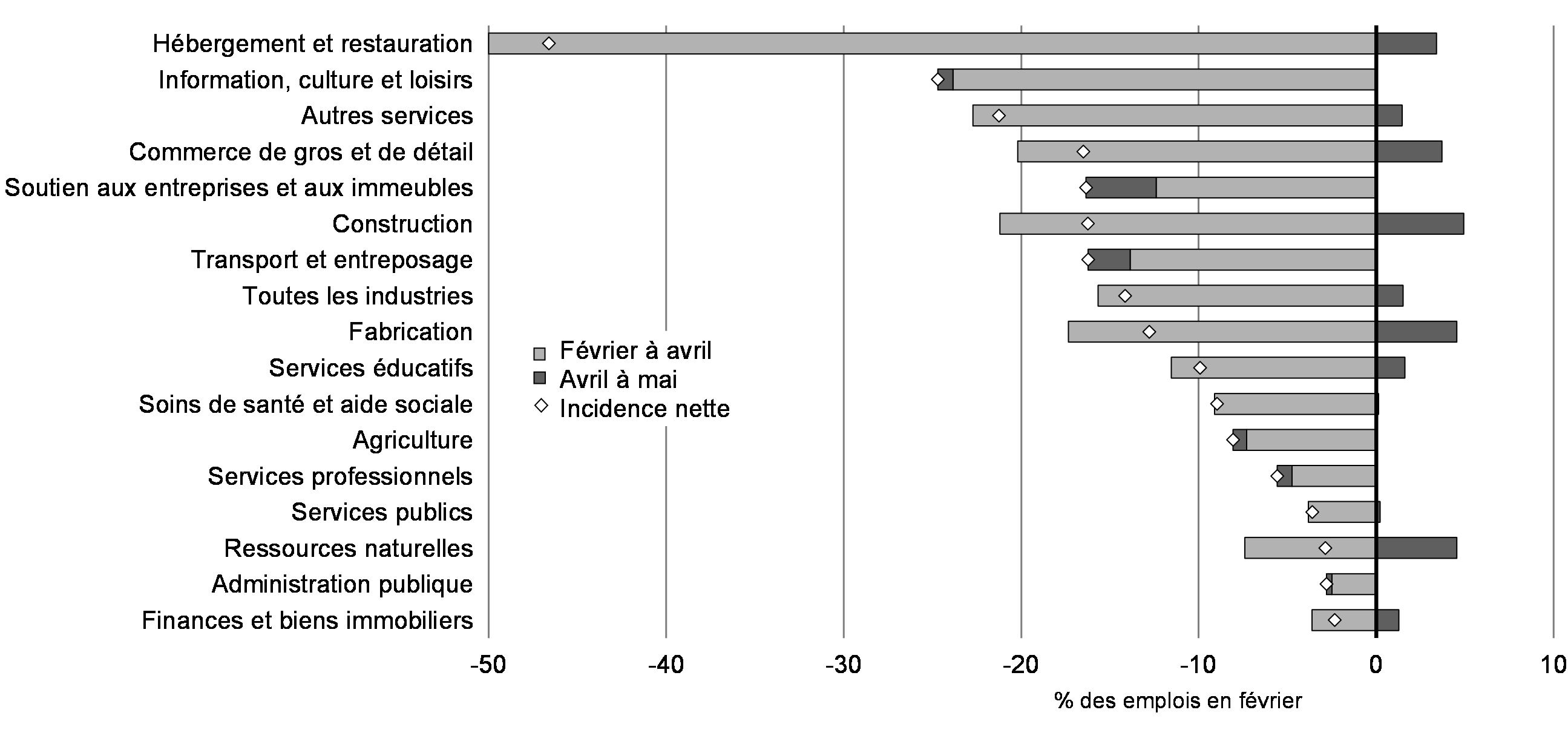

Les entreprises qui ne peuvent survivre sans la présence physique de consommateurs, comme le commerce de détail, le voyage, le divertissement, l’hôtellerie et le tourisme, et qui, dans certains cas, emploient une plus grande proportion de travailleurs à faible revenu, de minorités visibles et de femmes, continueront de fortement ressentir les répercussions de la pandémie. Cela représente des entreprises comme les restaurants, les hôtels et les installations sportives et culturelles (graphique 2.6). De plus, les Canadiens ont reporté des achats importants, entraînant une baisse sans précédent des ventes de véhicules automobiles et d’habitations. Parallèlement, les dépenses non discrétionnaires ont augmenté subitement en mars, dictées par des achats en masse de besoins de base comme la nourriture, les médicaments et les articles de toilette.

Graphique 2.6

Les entreprises ont considérablement réduit leurs investissements et leurs coûts généraux, en réaction à d’importantes pertes de revenu et à une incertitude élevée, mais les mesures de soutien du gouvernement comme la SSUC ont permis à nombre d’entre elles de garder leurs travailleurs en poste. Ce sont les petites et moyennes entreprises (PME), particulièrement dans les secteurs des services, qui ont été les plus directement touchées par les fermetures, étant donné leurs coussins financiers limités pour atténuer les impacts. Les répercussions du confinement en Chine au début de la pandémie se sont fait sentir sur la demande étrangère et ont commencé à avoir des répercussions sur les chaînes d’approvisionnement mondiales, donnant ainsi lieu à une baisse des importations et des exportations.

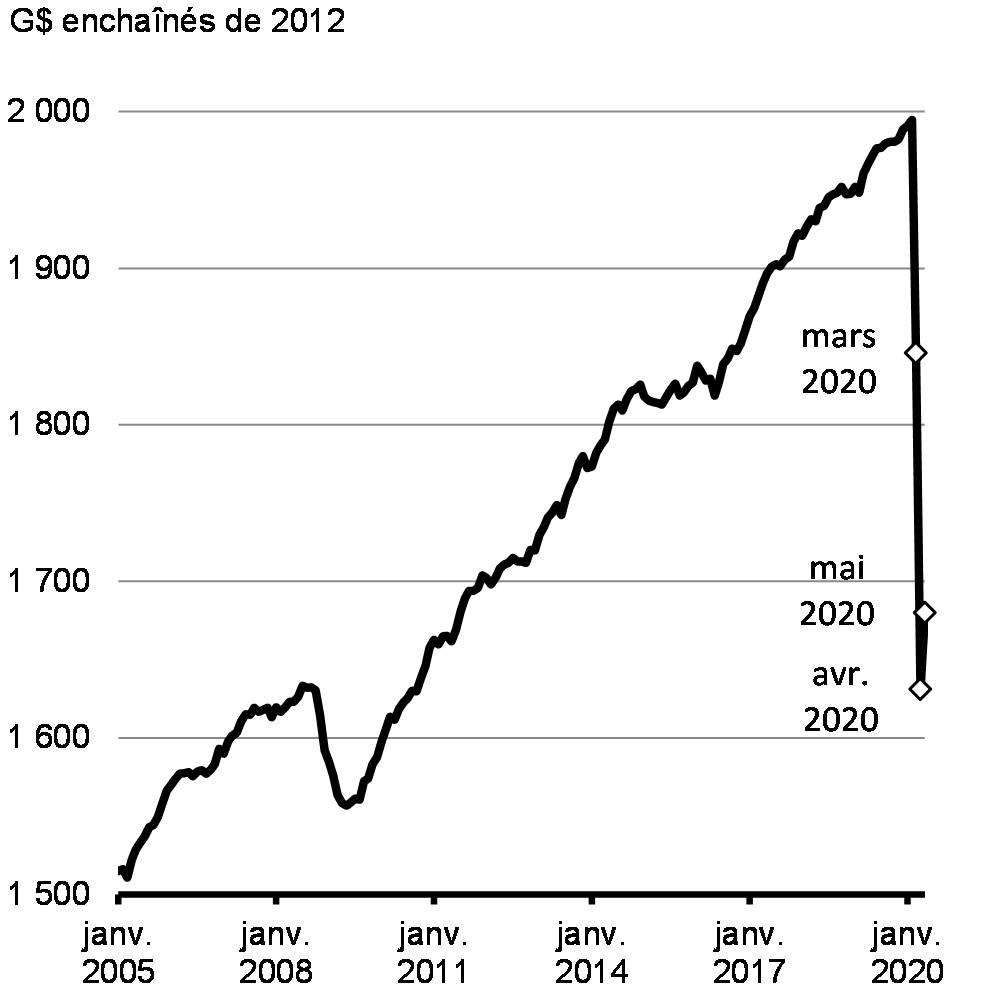

Ces facteurs, combinés à l’affaiblissement soudain de la demande et de la confiance, ont entraîné une baisse de 8,2 % du PIB réel au cours du premier trimestre de 2020 (exprimé en taux annuels), même si les mesures de confinement restrictives de santé publique n’étaient en place que depuis la moitié d’un mois (graphique 2.7). L’incidence complète des mesures de confinement devrait donner lieu à une baisse beaucoup plus grande du PIB réel au cours du deuxième trimestre, le niveau d’activité ayant diminué d’environ 20 % au sommet du confinement, en avril. Avec la reprise graduelle des activités en mai, la production dans plusieurs secteurs industriels a augmenté légèrement au cours du mois, mais demeure bien en deçà des niveaux antérieurs à la pandémie.

Les principales mesures liées au marché du travail mettent en évidence les répercussions économiques des efforts déployés par les Canadiens pour contenir la propagation de la COVID-19. Une combinaison de pertes d’emplois et de fortes réductions des heures travaillées a touché environ 5,5 millions de Canadiens de février à avril, soit environ 30 % de la population active. Le secteur des services a été le plus durement touché, particulièrement les domaines touchés par la fermeture des activités jugées non essentielles, et où il est plus difficile ou impossible de respecter la distanciation physique et d’adapter des modalités de travail flexibles, comme dans les restaurants qui ont une salle à manger. Les femmes ont connu une réduction légèrement plus forte des heures travaillées et perdu leurs emplois avant les hommes, ce qui reflète leur plus grande participation dans les emplois de certaines industries de service les plus durement touchées. De plus, en raison des incidences sectorielles différenciées, les travailleurs à faible revenu, les jeunes et les nouveaux immigrants tout juste arrivés au pays ont subi des pertes d’emplois plus importantes et des réductions importantes des heures travaillées durant la pandémie de la COVID-19.

Graphique 2.7

Le taux de chômage a augmenté à 13,7 % en mai, par rapport à son plancher historique de 5,5 % en janvier, avant la crise. Il s’agit de son niveau le plus élevé depuis que des données comparables existent. Comme bon nombre de particuliers n’étaient pas disponibles ou étaient à la recherche d’un emploi, vu la situation, ils ne figurent pas au nombre des chômeurs officiels à la recherche d’un emploi, et ne sont donc pas comptabilisés dans la population active. Cela a contribué à la baisse du taux de participation à la population active à son niveau le plus bas jamais enregistré, au pire de la crise. Des millions de travailleurs canadiens ont pu conserver leur emploi ou retourner au travail grâce au soutien reçu par l’intermédiaire de la SSUC, ce qui a empêché une hausse encore plus forte du chômage et a permis de s’assurer que les Canadiens peuvent demeurer connectés à leurs emplois malgré leur arrêt de travail.

Deux mois plus tard, soit en mai, le marché du travail a commencé à montrer des signes encourageants, alors que la réouverture graduelle de l’économie a commencé à se faire sentir. Le nombre de Canadiens qui ont travaillé moins que la moitié de leurs heures régulières a chuté de près de 300 000, et environ 290 000 travailleurs mis à pied ont pu se trouver un emploi. De plus, les offres d’emploi augmentent, après avoir atteint un creux au milieu d’avril, surtout dans les provinces moins touchées par la pandémie, quoiqu’elles demeurent à des niveaux faibles par rapport aux années précédentes (graphique 2.8).

Graphique 2.8

Cependant, les taux d’emploi et de participation à la population active demeurent bien en deçà de leurs niveaux d’avant la crise, et il reste beaucoup de terrain à reprendre pour un grand nombre de Canadiens qui travaillent moins que leurs heures régulières. Les pertes d’emploi demeurent importantes dans bien des secteurs à bas salaires (graphique 2.9), et moins de femmes ont pu retourner au travail au début de la reprise de l’économie en mai. Plus particulièrement, les heures de travail des mères ayant de jeunes enfants ont diminué proportionnellement davantage que pour les pères et mères ayant des enfants plus vieux, ce qui indique que le travail de soins non payé au foyer est effectué de façon disproportionnée par des femmes. Cette situation met en évidence le rôle important de l’égalité entre les sexes et les services de garde d’enfants pour aider les Canadiens à retourner au travail.

Graphique 2.9

Dans l’ensemble, plus de 8 millions de Canadiens ont demandé la Prestation canadienne d’urgence (PCU). Les nouvelles demandes hebdomadaires ont atteint un sommet au début du mois d’avril, environ au même moment où les offres d’emploi étaient au plus bas dans toutes les régions du Canada. Fait encourageant, les demandes soutenues pour la PCU ont depuis diminué alors que les possibilités des chercheurs d’emploi ont commencé à s’améliorer. En fait, on estime que près de 1,2 million de Canadiens avaient cessé de demander un soutien au revenu par l’intermédiaire de la PCU à la fin du mois de mai. De plus, la SSUC allège les pressions de liquidité et offre un soutien aux employeurs, ce qui leur permet de garder plus de Canadiens au travail, d’aider à prévenir d’autres pertes d’emploi et de veiller à ce que les entreprises et les travailleurs puissent reprendre plus facilement leurs activités à mesure que l’économie rouvre (graphique 2.10).

Graphique 2.10

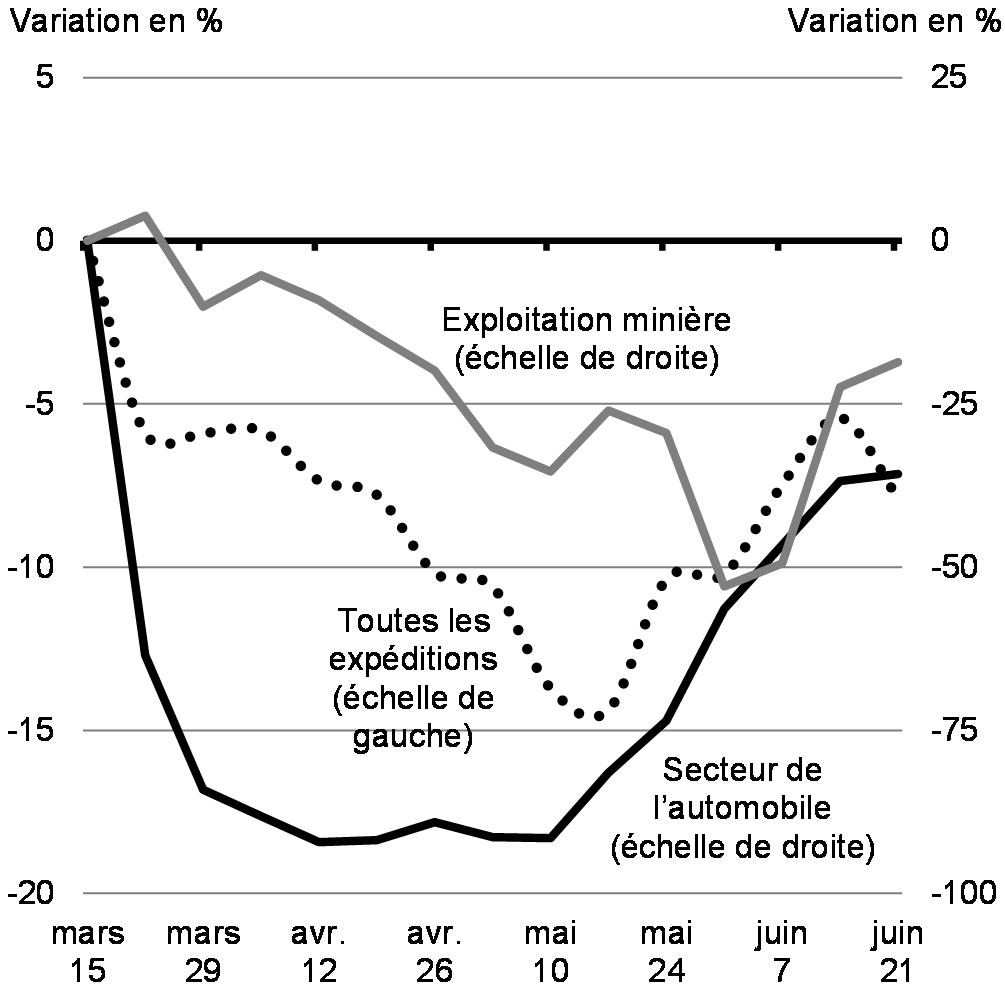

Le secteur des services est au cœur du ralentissement et des mises à pied, avec des baisses importantes de la production et de l’emploi dans les secteurs du voyage aérien et de l’hébergement. Les services d’hébergement et d’alimentation ont connu des pertes d’emploi particulièrement graves. Il s’agit d’un fait important sur le plan de l’équité, puisque les femmes et les Canadiens qui s’identifient comme membres d’une minorité visible sont représentés en plus grands nombres dans ce secteur que dans l’ensemble de la population. Le secteur des biens a toutefois subi de lourdes pertes, étant donné que les industries de la fabrication et de la construction ont dû composer avec des baisses considérables tant de la demande intérieure qu’étrangère, et avec des restrictions de leurs activités imposées par le gouvernement. Les entreprises canadiennes qui dépendent des pièces ou d’autres fournitures provenant de l’étranger ou qui sont elles-mêmes des fournisseurs de partenaires mondiaux ont connu des interruptions de production au moment de la chute de la production mondiale, au cours du printemps, avant de se stabiliser plus récemment à des niveaux faibles (graphique 2.11). Entre-temps, les données hebdomadaires des chemins de fer canadiens indiquent des baisses importantes des envois de biens importants jusqu’au milieu du mois de mai, y compris les automobiles, dont la production nord-américaine a été interrompue pendant deux semaines et dont les ventes se sont effondrées.

Graphique 2.11

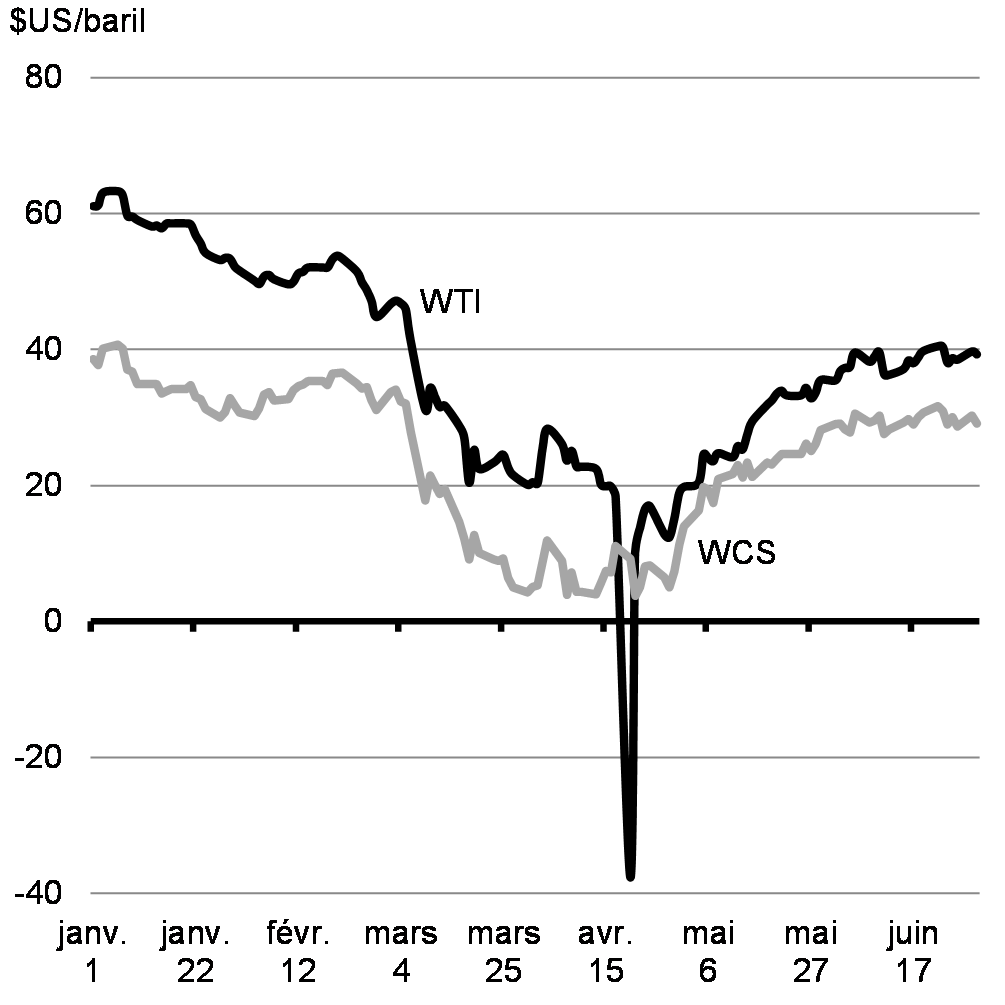

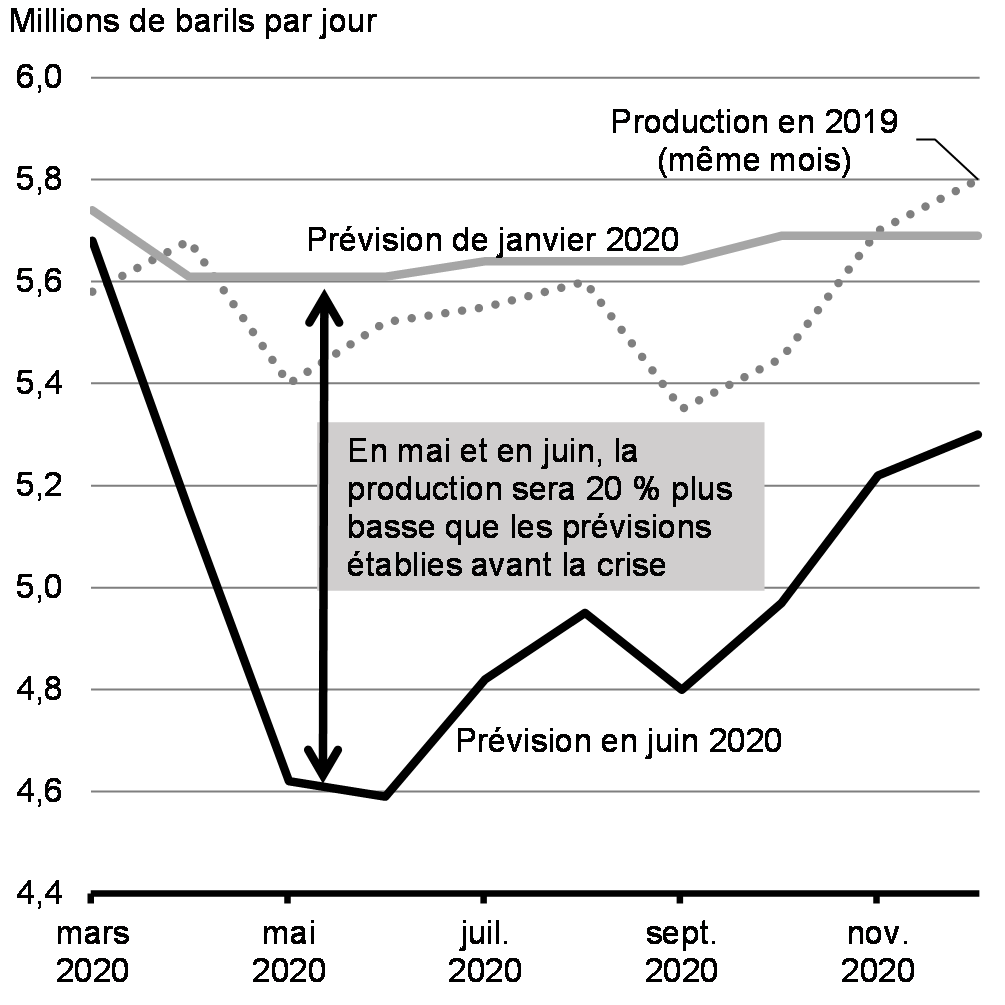

Les régions productrices de pétrole du Canada doivent composer avec le défi supplémentaire que constitue la baisse spectaculaire du cours mondial du pétrole brut, sous l’effet des perspectives relatives à une demande considérablement plus basse en raison de la pandémie et de l’offre accrue des pays producteurs de l’OPEP+, ce qui a donné lieu à une accumulation rapide des stocks mondiaux de pétrole. En avril, ces conditions ont contribué à des niveaux planchers historiques des prix de référence; certains ont même été brièvement négatifs (graphique 2.12). Les producteurs canadiens, faisant face à des conditions d’offre excédentaires prolongées, ont répondu par une réduction considérable de leur production, des investissements, et d’embauche. En particulier, l’emploi dans le secteur des services de soutien minier et pétrolier et gazier a diminué de plus de 15 % entre le mois de février et le mois de mai. Le cours du pétrole, même s’il a montré des signes d’amélioration au cours des dernières semaines, demeure bien en deçà des niveaux d’avant la crise.

En avril, le gouvernement du Canada a annoncé un financement de 1,72 milliard de dollars pour les gouvernements de l’Alberta, de la Saskatchewan et de la Colombie-Britannique, ainsi que pour l’Orphan Well Association de l’Alberta, afin de nettoyer les puits pétroliers et gaziers orphelins et inactifs. Ce financement contribuera à maintenir environ 5 300 emplois en Alberta seulement. De plus, le Fonds de réduction des émissions de 750 millions de dollars fournira aux sociétés pétrolières et gazières traditionnelles et extracôtières des contributions remboursables pour soutenir l’investissement afin de réduire les émissions de gaz à effet de serre et entreprendre des activités de recherche et de développement.

Graphique 2.12

Le pire est derrière nous, mais la reprise sera graduelle et inégale

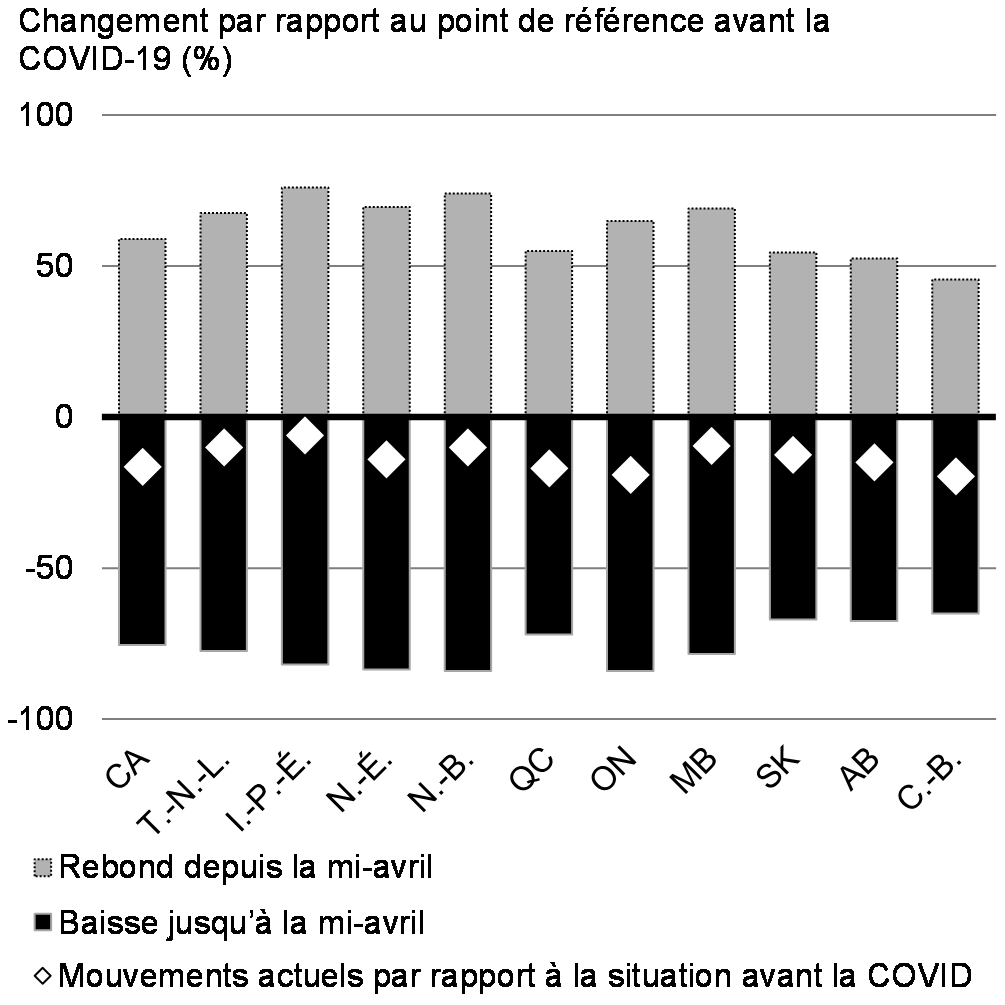

Pour l’économie canadienne et l’économie mondiale, de plus en plus de signes indiquent que le pire du choc économique est maintenant terminé. Partout au Canada, les paliers de gouvernement collaborent afin de rouvrir les économies de manière sécuritaire, guidés par les considérations d’ordre sanitaire. La récession semble avoir atteint son niveau le plus bas à la fin du mois d’avril, même si l’économie demeure encore en grande partie au ralenti. En mai, encouragées par les signes indiquant que la transmission de la COVID-19 était de plus en plus atténuée et que des mesures de santé publique suffisantes étaient en place pour détecter et gérer les zones de transmission émergentes, les administrations partout au Canada ont commencé à prendre des mesures pour la réouverture sécuritaire des aspects de l’économie qui avaient été restreints. Heureusement, un nombre accru d’entreprises de tous les secteurs, comme le détail, la fabrication et la construction, déclarent être maintenant complètement ouvertes.

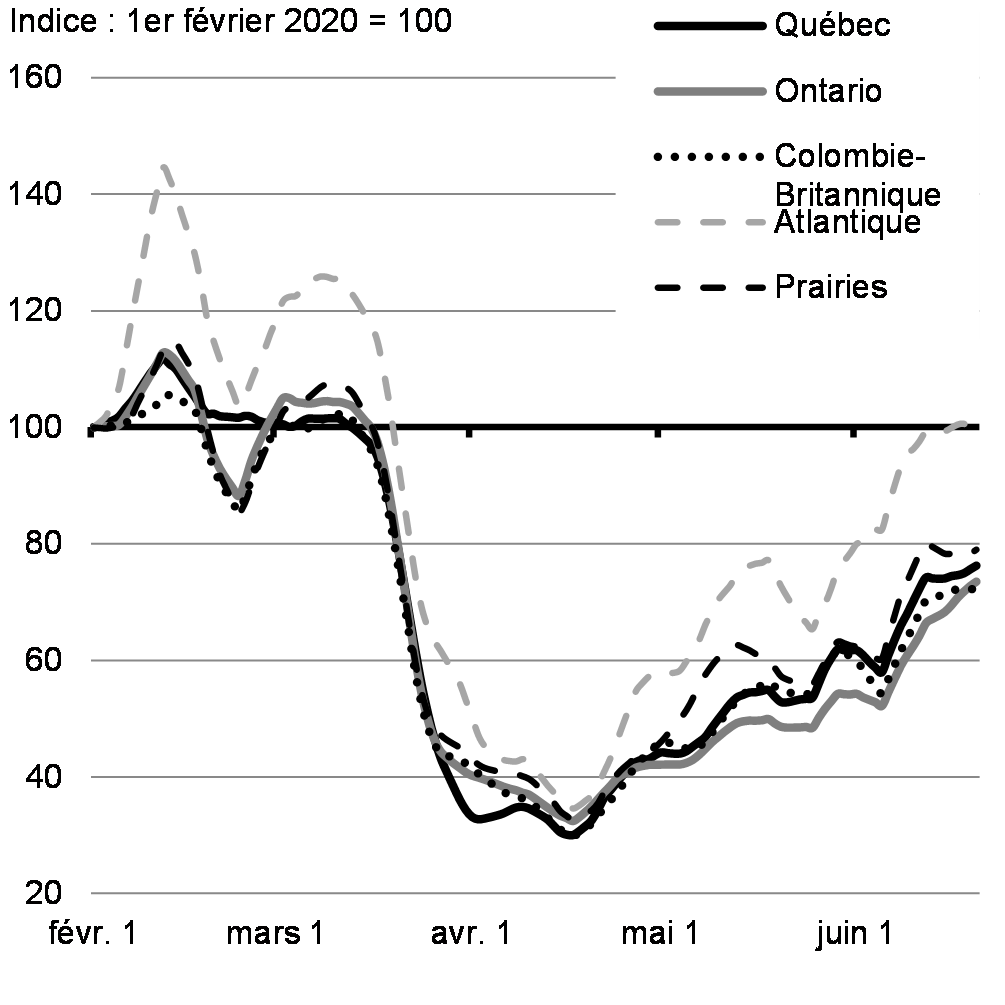

Ces mesures se sont traduites par un léger rebond en ce qui a trait aux mesures de mobilité et à la présence sur les lieux de travail à l’échelle du pays (graphique 2.13). Les dépenses hebdomadaires par carte de crédit et de débit portent à croire que les ventes ont repris à partir de la mi-avril. Les ventes et l’inscription d’habitations ont aussi connu un rebond partiel au cours des dernières semaines. Les mesures de report des paiements hypothécaires et de soutien au revenu, comme la SSUC et la PCU, ont permis d’éviter une hausse des ventes de détresse, ce qui a gardé les prix des maisons relativement stables, jusqu’à présent, et a permis de prévenir des dommages à long terme pour l’économie.

Les mesures décisives prises par le gouvernement, comme la SSUC et la PCU, ont permis de maintenir le pouvoir d’achat des consommateurs et ont procuré une plus grande confiance aux ménages qu’ils avaient le soutien nécessaire pour répondre à leurs besoins. À mesure que l’activité économique augmente et que les secteurs se remettent en marche, la production économique plus forte, découlant d’une augmentation des dépenses, se traduira par un rebond plus important de la croissance du PIB réel. Au-delà de ces rebonds initiaux, le rythme de la croissance économique demeurera probablement lent, car certaines mesures de confinement, comme les restrictions sur les déplacements, seront en place pour quelque temps. De plus, l’ajustement potentiel des mesures de santé publique en fonction de l’évolution de l’épidémie ajoute à l’incertitude concernant le rythme de la croissance économique au cours de la relance.

Graphique 2.13

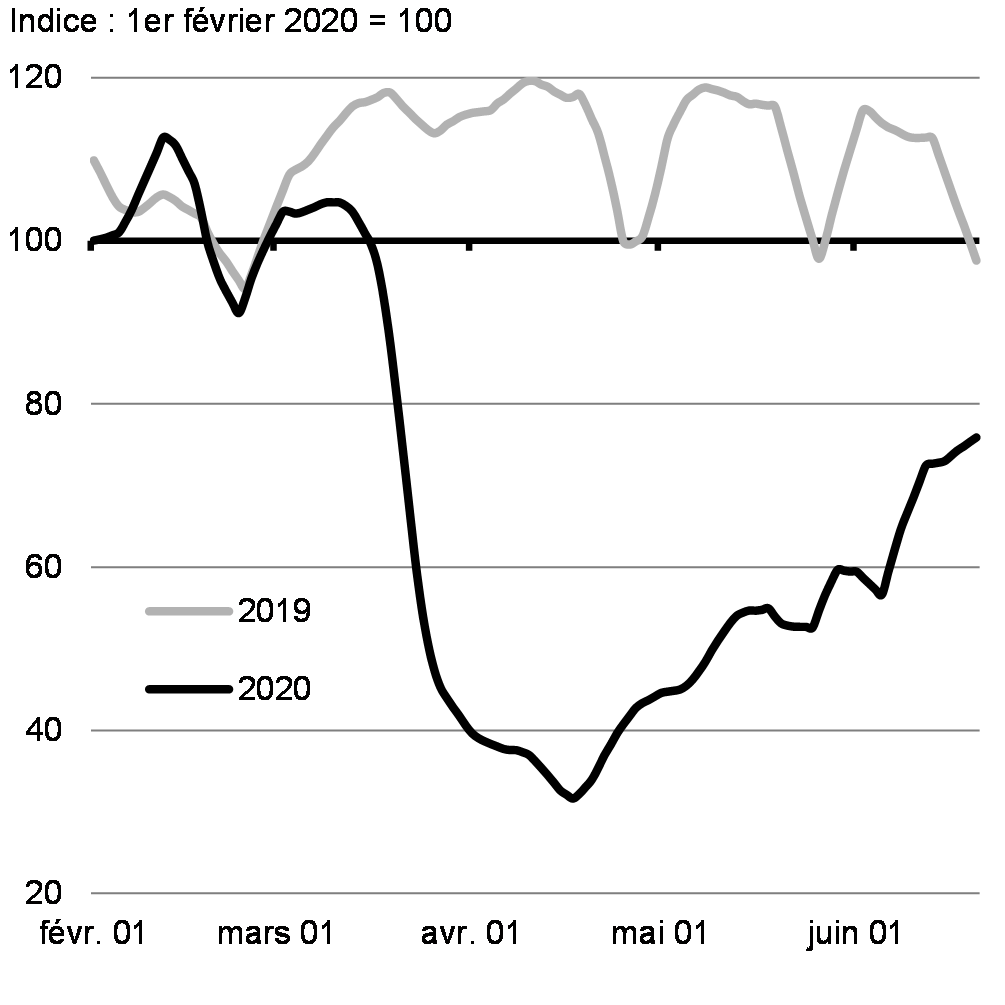

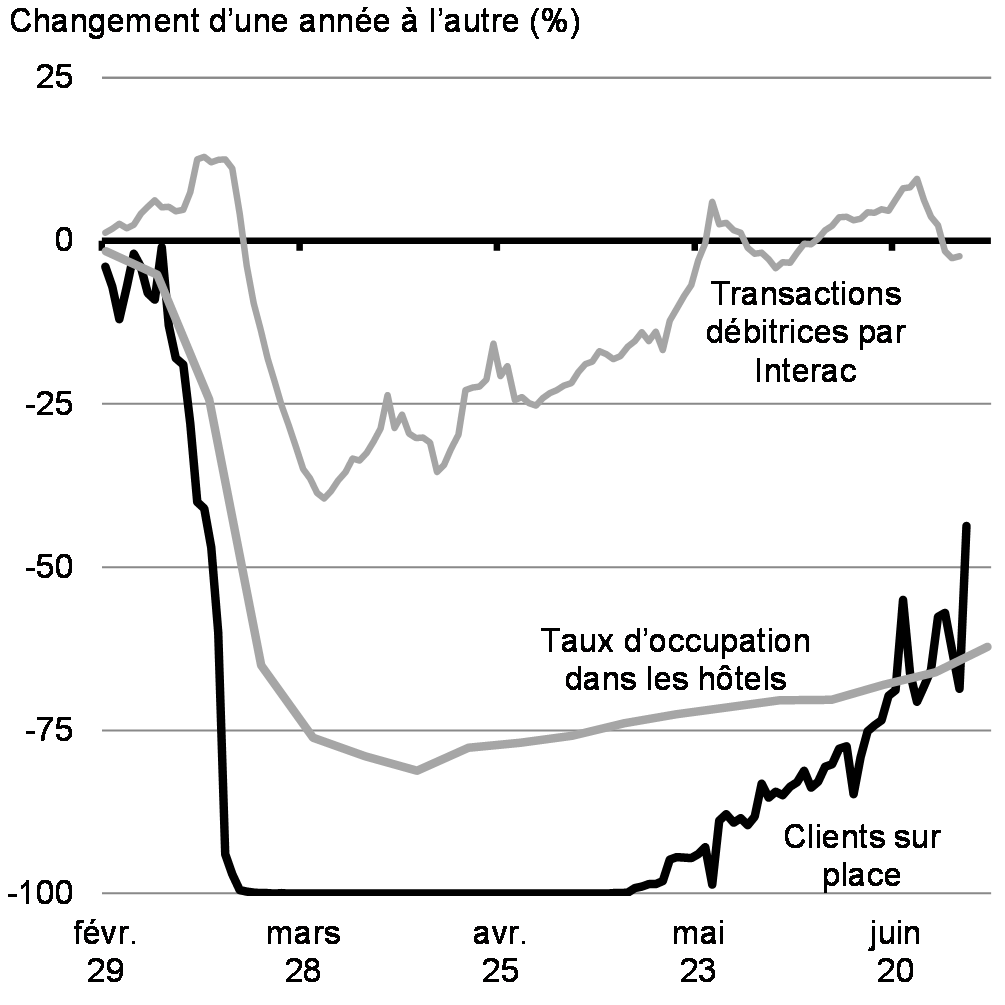

Entretemps, les indicateurs actuels comme les voyages aériens, la fréquentation des restaurants et les visites à l’hôtel indiquent que bon nombre de services fonctionnent encore à une fraction de leurs niveaux d’avant la crise, malgré l’assouplissement de certaines restrictions. La baisse des chargements ferroviaires porte également à croire que les volumes commerciaux pourraient continuer de diminuer en mai, malgré la réouverture initiale partout au pays, puisque les dernières données tendent vers une certaine amélioration en juin.

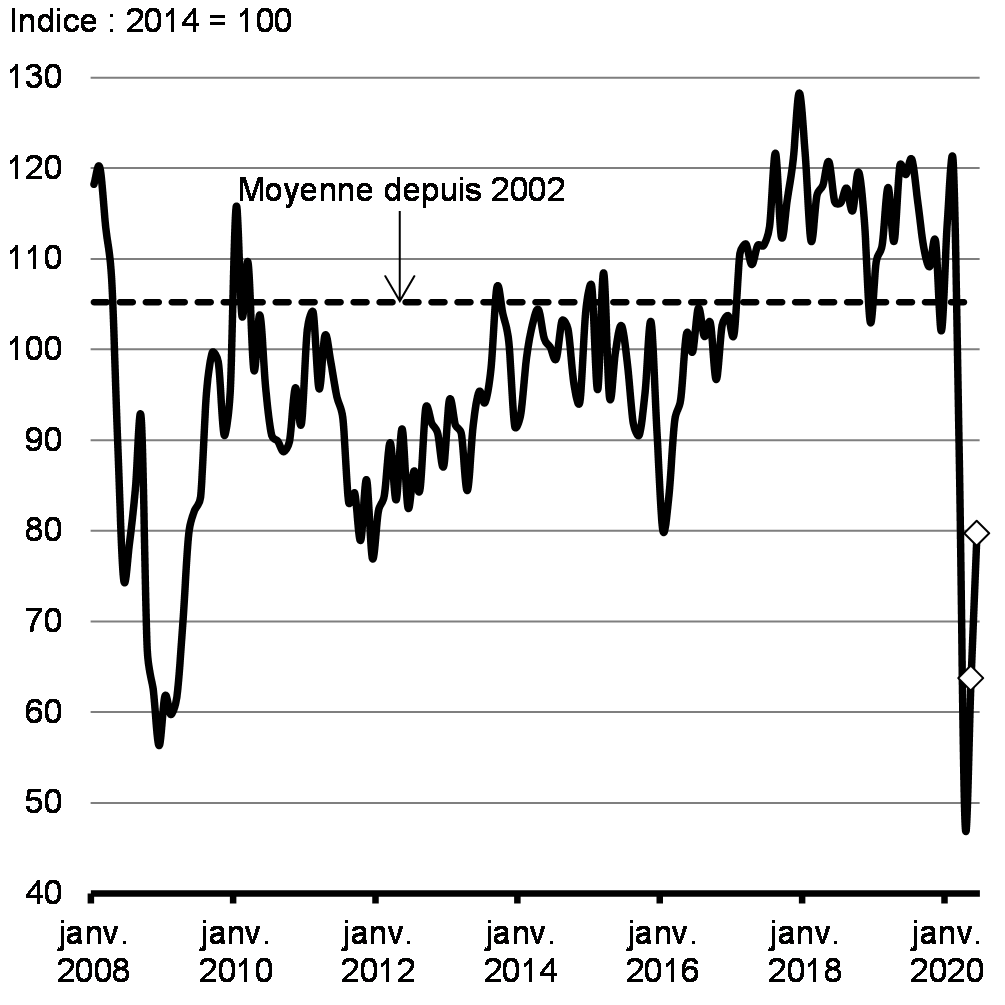

Ces premières étapes, en plus d’une intervention de politique publique solide, ont coïncidé avec un certain regain de confiance chez les consommateurs et du côté des entreprises. Pour la plupart des économies avancées, les relevés de l’activité commerciale se sont améliorés en mai et en juin, par rapport au creux enregistré en avril, même si les niveaux d’activité demeurent à un niveau bas puisque seuls certains volets de leur économie respective ont commencé à rouvrir. Au Canada, les derniers relevés des indices de confiance des consommateurs et des entreprises du Conference Board se sont considérablement améliorés, mais ils demeurent à des niveaux historiquement bas. Et même si les récents relevés pour les petites entreprises démontrent des signes encourageants d’amélioration, beaucoup d’entreprises continuent de signaler qu’elles exercent leurs activités sous la moitié de leur capacité normale, dans un contexte de faiblesse de la demande et de restrictions liées à la santé (graphique 2.14).

Graphique 2.14

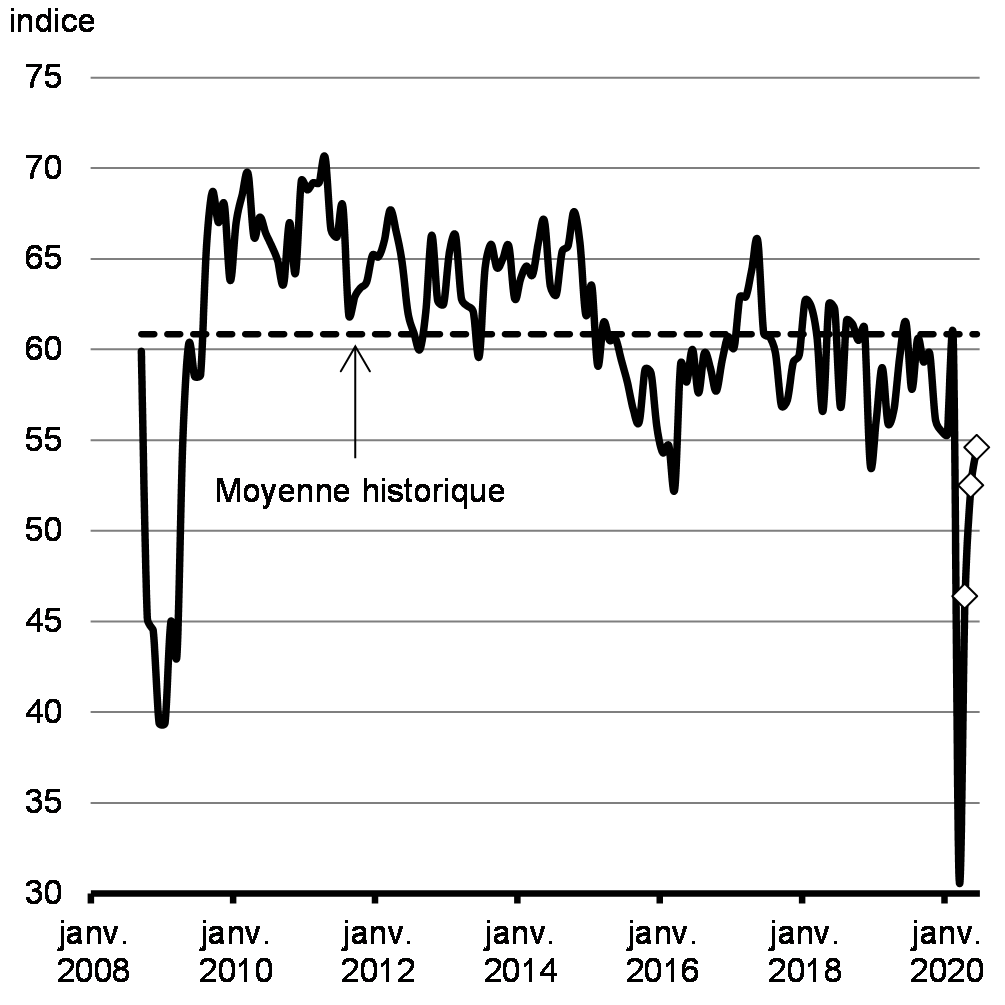

Figure 2.2

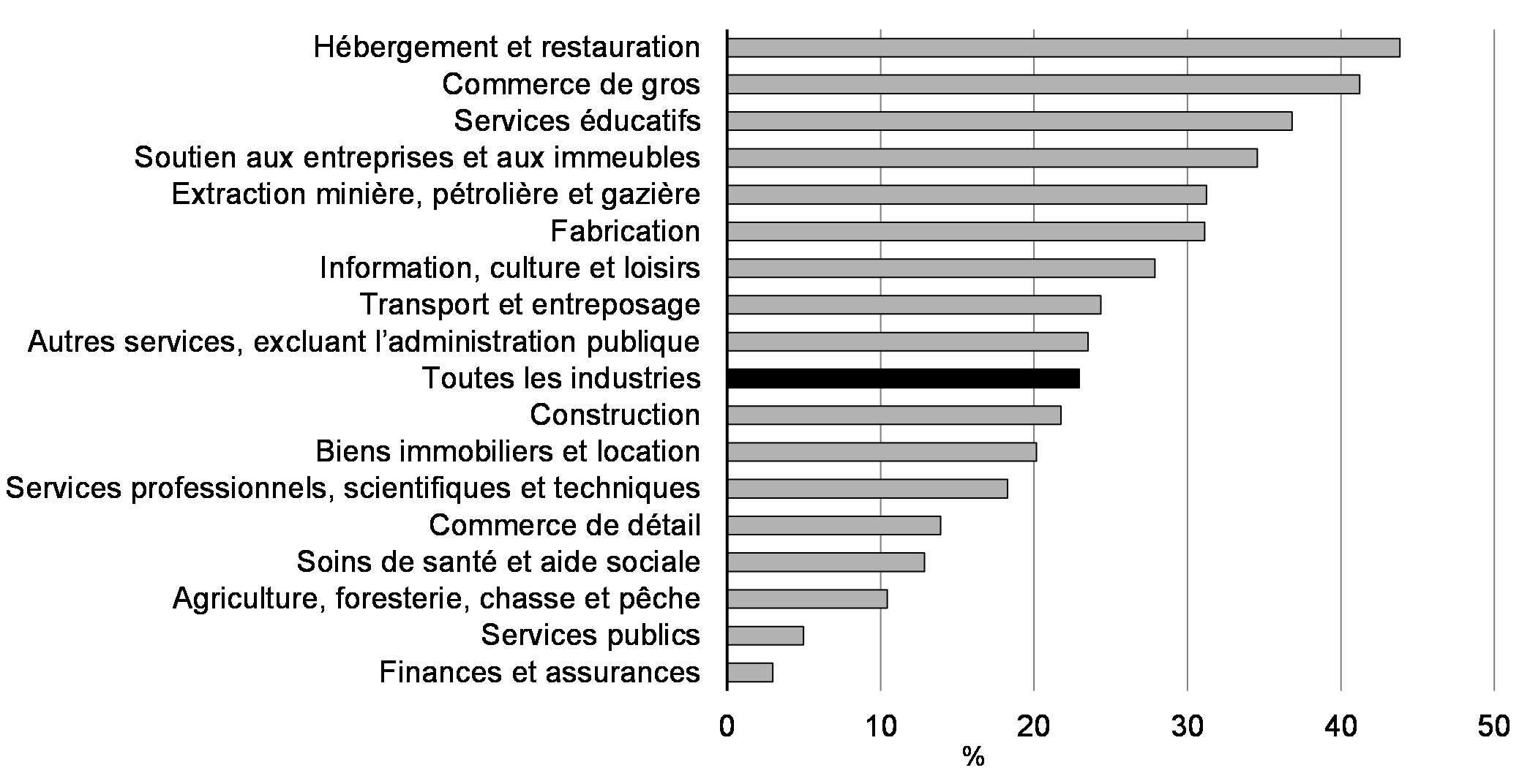

La COVID-19 et les mesures prises pour en contenir la propagation ont réduit brusquement les revenus et imposé une pression importante sur la liquidité des entreprises, se traduisant en un stress financier important pour un grand nombre d’entre elles. Les baisses de revenu d’entreprise étaient généralisées, mais la plus forte incidence a été ressentie dans les secteurs de l’hébergement et de la restauration, ainsi que dans les secteurs des arts, du spectacle et des loisirs. Les PME ont également été particulièrement touchées; seulement 58 % d’entre elles avaient complètement repris leurs activités en date du 30 juin et certains secteurs avaient de la difficulté à rouvrir – seulement environ 23 % des PME interrogées ont réalisé leurs ventes habituelles (graphique 2.15).

Graphique 2.15

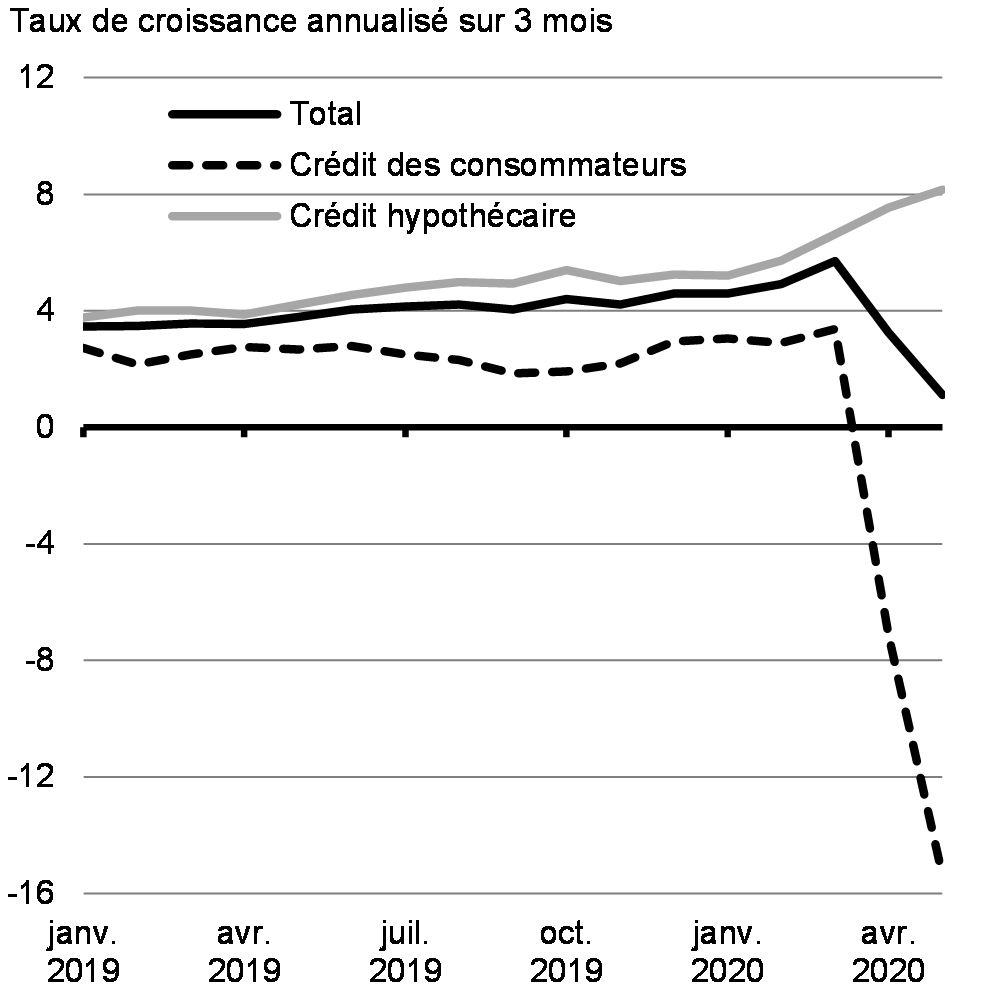

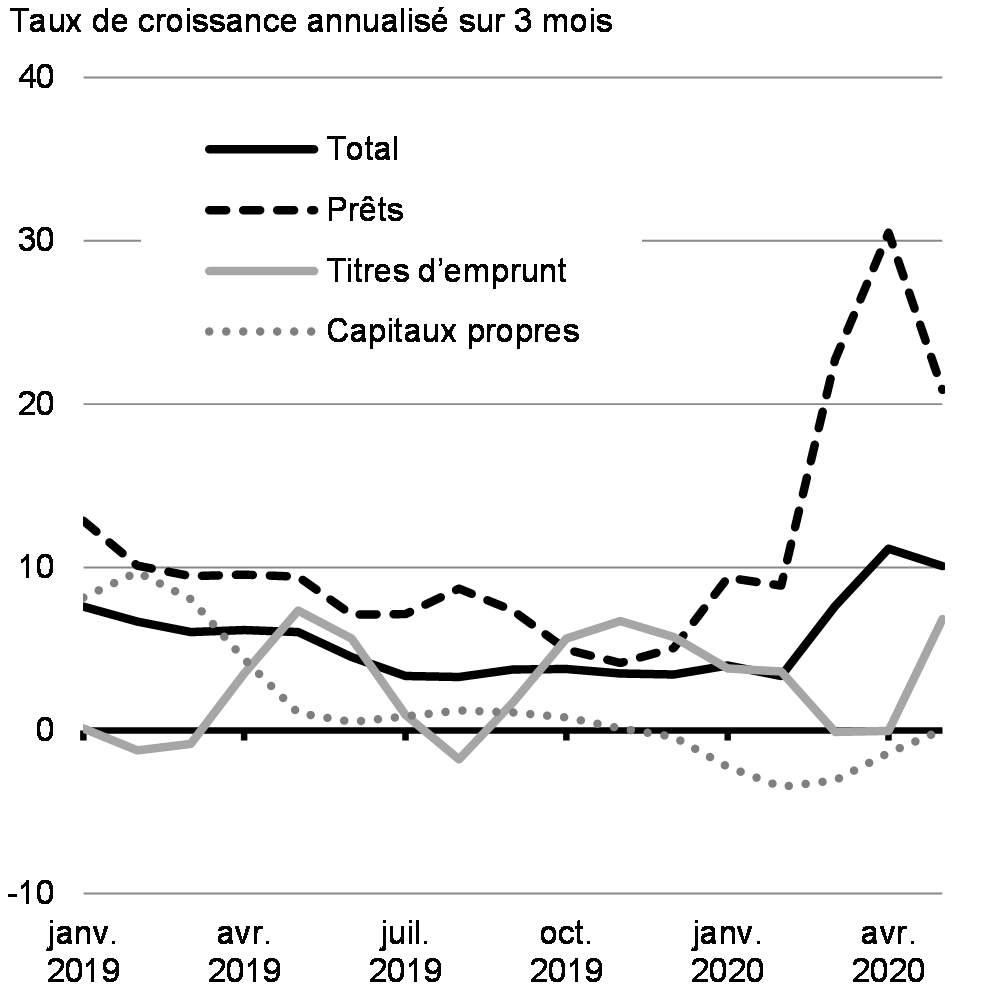

Le soutien général offert grâce au Plan aide les entreprises à couvrir leurs frais fixes et à combler les déficits de liquidité au cours des mois les plus difficiles de la crise. À ce jour, le nombre de faillites et le niveau des arriérés demeurent faibles. Les entreprises ont amélioré leur trésorerie par le recours aux reports des obligations financières et l’allègement du loyer, en obtenant un soutien financier direct et en puisant dans leurs marges de crédit bancaire. Les autorisations de crédit des institutions financières et la croissance du crédit des entreprises ont augmenté depuis mars 2020, ce qui porte à croire à une augmentation de la disponibilité et de l’utilisation du crédit (graphique 2.16), quoique certaines entreprises aient déclaré avoir été plus réticentes à ajouter à leurs niveaux de dette déjà élevés dans ce contexte incertain. Pour ces entreprises, les subventions et les reports de paiement ont été importants pour soulager les contraintes de liquidité. Plus particulièrement, la Subvention salariale d’urgence du Canada permet aux entreprises de payer les travailleurs touchés par la pandémie, et l’ensemble des programmes de crédit pour les entreprises du gouvernement sont là pour aider les entreprises à surmonter la crise.

Graphique 2.16

-

Version texte

Total Crédit des consommateurs Crédit hypothécaire Janvier 2019 3,5 2,7 3,8 Février 2019 3,5 2,2 4,0 Mars 2019 3,6 2,5 4,0 Avril 2019 3,6 2,8 3,9 Mai 2019 3,8 2,7 4,2 Juin 2019 4,0 2,8 4,5 Juillet 2019 4,1 2,5 4,8 Août 2019 4,2 2,3 5,0 Septembre 2019 4,0 1,8 4,9 Octobre 2019 4,4 1,9 5,4 Novembre 2019 4,2 2,2 5,0 Décembre 2019 4,6 3,0 5,2 Janvier 2020 4,6 3,1 5,2 Février 2020 4,9 2,9 5,7 Mars 2020 5,7 3,4 6,6 Avril 2020 3,3 -7,1 7,5 Mai 2020 1,1 -15,4 8,2

-

Version texte - Croissance du crédit des entreprises (Taux de croissance annualisé sur 3 mois)

Total Prêts Titres d'emprunts Capitaux propres Janvier 2019 7,6 12,8 0,1 8,1 Février 2019 6,7 10,1 -1,2 9,7 Mars 2019 6,0 9,4 -0,9 8,0 Avril 2019 6,1 9,6 3,5 4,4 Mai 2019 6,0 9,4 7,4 1,1 Juin 2019 4,5 7,1 5,6 0,5 Juillet 2019 3,3 7,1 0,9 0,9 Août 2019 3,3 8,7 -1,8 1,2 Septembre 2019 3,7 7,3 1,7 1,1 Octobre 2019 3,8 5,0 5,6 0,8 Novembre 2019 3,5 4,1 6,7 0,1 Décembre 2019 3,4 5,0 5,7 -0,4 Janvier 2020 4,0 9,4 3,8 -2,2 Février 2020 3,3 8,9 3,6 -3,5 Mars 2020 7,6 22,7 -0,1 -3,1 Avril 2020 11,1 30,5 -0,1 -1,4 Mai 2020 10,1 20,9 6,8 0,0

À mesure que les entreprises rouvrent, elles devront composer avec un nouvel environnement complexe. Les restrictions varient selon la province et changent rapidement. Bon nombre d’entreprises seront confrontées à l’ampleur du choc sur la demande intérieure et étrangère pendant la relance, ainsi qu’à tout autre changement durable des comportements des consommateurs en matière de dépenses et d’épargne. Les exportations canadiennes devraient commencer à prendre du mieux, puisque les économies de nos principaux partenaires commerciaux se remettent progressivement en marche. Il faut s’attendre à ce que cette évolution suive un rythme inégal et qu’elle traîne en longueur, puisque les pays se rétablissent à des rythmes différents. Cette situation entraînera des coûts supplémentaires pour les entreprises, particulièrement celles qui font partie de chaînes d’approvisionnement complexes couvrant de nombreuses régions. De plus, les tensions commerciales pourraient ajouter une dose d’incertitude et peser sur les décisions en matière d’investissement des entreprises. Ces conditions auront probablement une incidence sur la demande de crédit et sur les plans d’investissements dans l’immédiat, jusqu’à ce que les entreprises entrevoient un chemin clair vers la rentabilité.

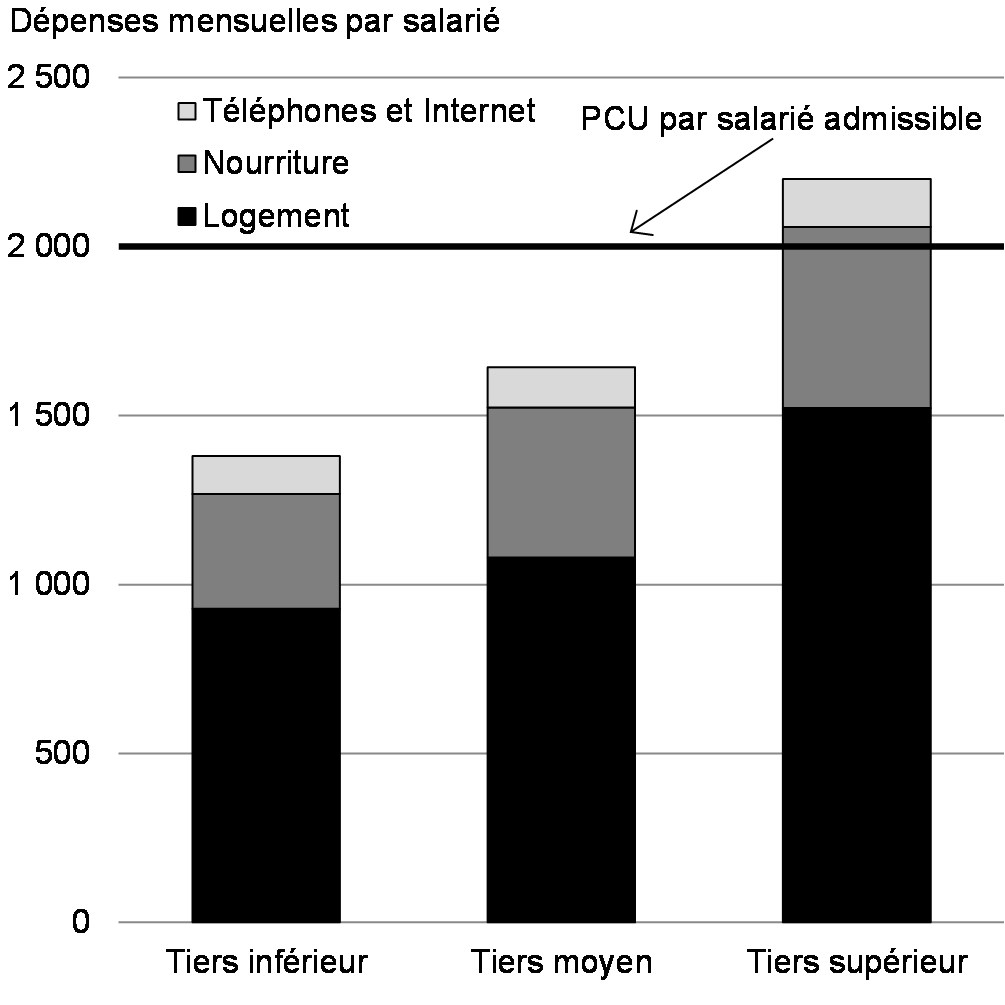

Malgré les difficultés importantes vécues par certains ménages, l’ensemble des finances des ménages canadiens semble tenir le coup pour l’instant. Des millions de Canadiens ont reçu du soutien par l’intermédiaire des mesures d’urgence du gouvernement et le nombre de cas d’insolvabilité et d’arriérés de dettes des consommateurs demeure faible. La croissance du crédit des consommateurs a atteint son niveau le plus bas jamais enregistré en avril, la dette des cartes de crédit diminuant, ce qui porte à croire que les consommateurs n’ont pas eu besoin de s’endetter davantage pour joindre les deux bouts dans les premiers jours de la pandémie. Ces consommateurs ont pu réduire leur endettement et épargner davantage, et sont bien placés pour la relance. Les soutiens au revenu importants du gouvernement, comme la SSUC et la PCU, ont joué un rôle déterminant pour stabiliser le revenu des ménages et renforcer les dépenses des consommateurs.

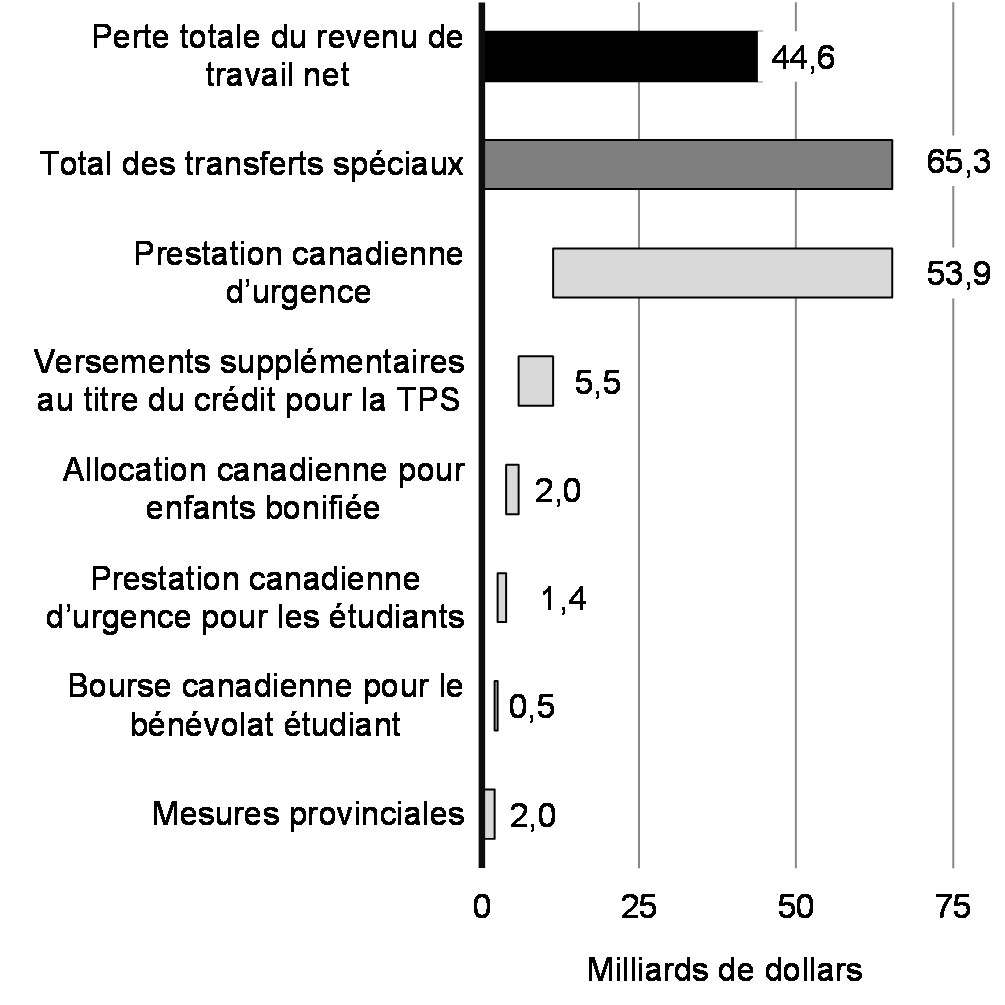

En effet, les estimations du ministère des Finances indiquent que la PCU et d’autres mesures de soutien direct du gouvernement pour les particuliers ont, cumulativement, remplacé le revenu de travail perdu par les Canadiens durant la phase du confinement de la pandémie (graphique 2.17). De plus, les reports de paiement et l’allègement des taux d’intérêt des institutions financières pour les paiements tant hypothécaires que non hypothécaires ont offert un certain soutien aux emprunteurs. Les ménages ont aussi réduit leurs dépenses durant la pandémie, particulièrement pour les achats coûteux comme les automobiles, ce qui a réduit le besoin d’emprunter. À l’avenir, la santé des finances des ménages dépendra de la vitesse à laquelle les entreprises commencent à réembaucher du personnel au cours des prochains mois, à mesure que les mesures de distanciation physique sont assouplies et que les reports de dette prennent fin.

Graphique 2.17

-

Version texte

Millards de dolars Perte totale du revenu de travail net 44,6 Total des transferts spéciaux 65,3 Prestation canadienne d'urgence 53,9 Versements supplémentaires au titre du crédit pour la TPS 5,5 Allocation canadienne pour enfants bonifiée 2,0 Presentation canadienne d'urgence pour les étudiants 1,4 Bourse canadienne pour le bénévolat étudiant 0,5 Mesures provinciales 2,0

-

Version texte - Dépenses mensuelles de base des ménages ayant une hypothèque

Logement Nourriture Téléphones et Internet Tiers inférieur 928 340 112 Tiers moyen 1 081 443 120 Tiers supérieur 1 523 536 142

Perspectives de l’économie canadienne

Depuis 1994, le gouvernement fonde sa planification budgétaire sur la moyenne des prévisions économiques du secteur privé, ce qui confère un élément d’indépendance à ses prévisions budgétaires. Ainsi, le ministère des Finances du Canada a mené une enquête auprès d’un groupe d’économistes du secteur privé au cours de la troisième semaine du mois de mai.

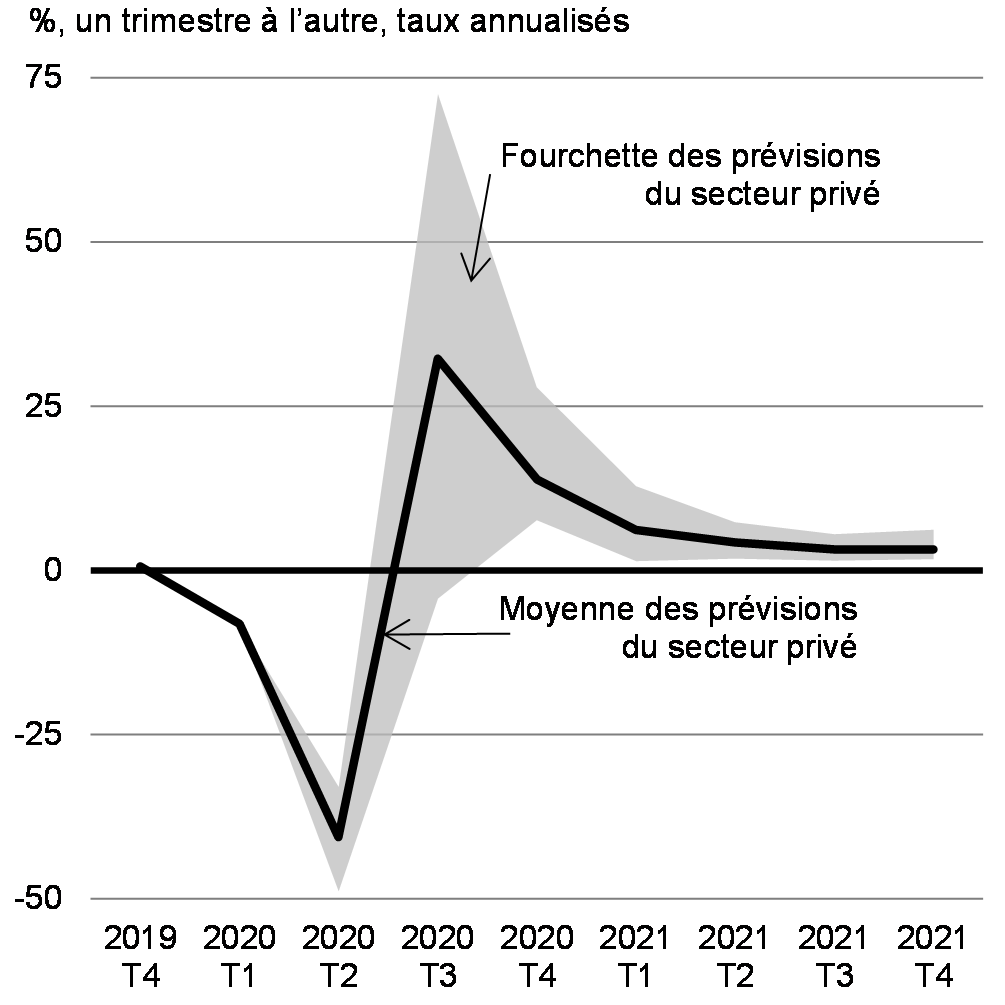

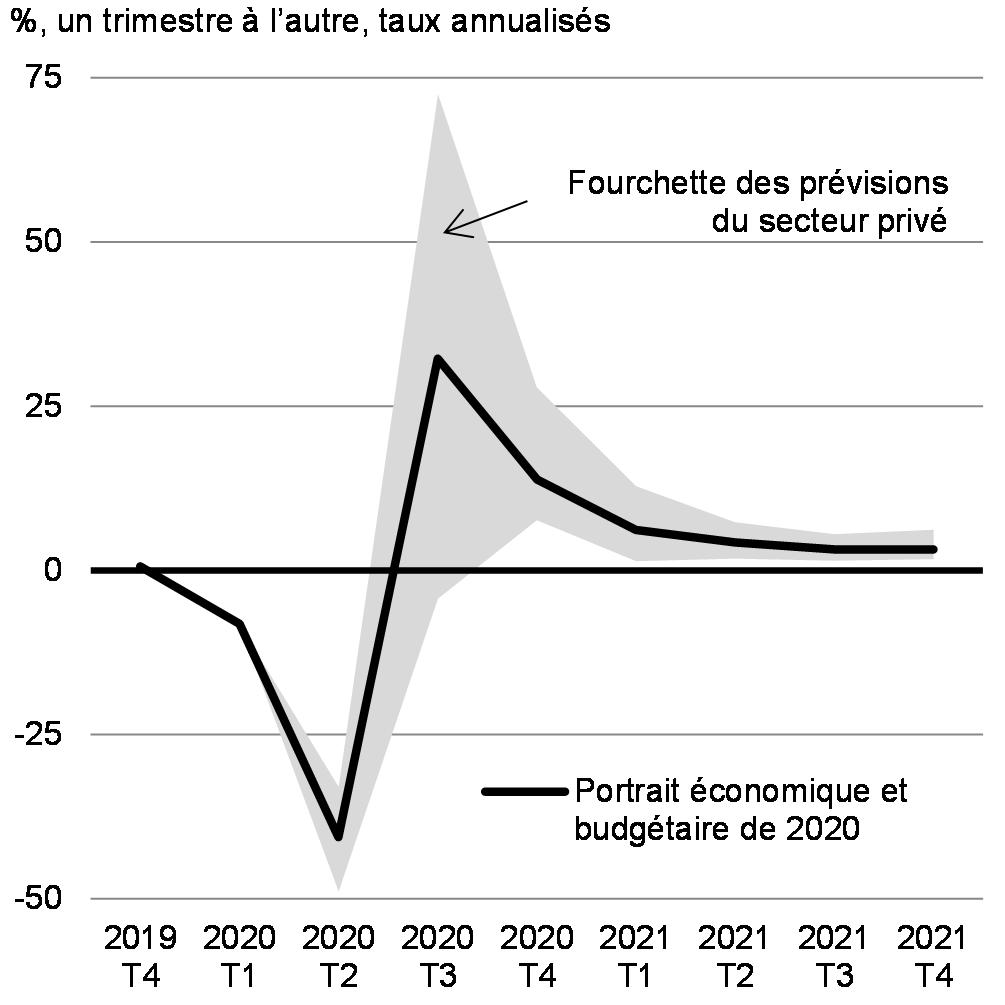

Les économistes du secteur privé s’attendent à ce que le PIB réel baisse de 6,8 % en 2020 (tableau 2.2, ci-dessous), avant de rebondir de 5,5 % en 2021 (consulter l’annexe 2 pour plus de détails). Au cours du deuxième trimestre de 2020, on a noté une baisse sans précédent de l’activité, avec une chute projetée de 41 % du PIB réel sur une base annualisée (graphique 2.18).

À l’heure actuelle, la moyenne des prévisions du secteur privé, qui tient compte de l’effet du soutien budgétaire décisif offert par le gouvernement, décrit un rebond plus rapide du PIB réel que dans les trois dernières récessions. Les prévisions du secteur privé sont relativement similaires en ce qui a trait à l’ampleur de la baisse prévue au deuxième trimestre, mais leurs prévisions en matière de croissance pour le troisième trimestre divergent considérablement, ce qui reflète la grande incertitude entourant, par exemple, le rythme des réembauches et de l’investissement et le rebond dans l’activité des consommateurs. Le ministère des Finances continuera de consulter activement les économistes du secteur privé afin d’évaluer le rythme de la reprise au cours de la deuxième moitié de l’année 2020.

Graphique 2.18

-

Version texte

2019 T4 2020 T1 2020 T2 2020 T3 2020 T4 2021 T1 2021 T2 2021 T3 2021 T4 Plus faible 0,560227 -8,17282 -48,8557 -4,34116 7,659254 1,39844 1,779096 1,468113 1,654746 Moyenne 0 0 15,89642 76,81485 20,19068 11,40156 5,511033 4,031887 4,545254 Portrait économique et budgétaire de 2020 0,560227 -8,17282 -40,645 32,24049 13,8011 6,124013 4,234416 3,179897 3,15682

-

Version texte - Taux de chômage (%)

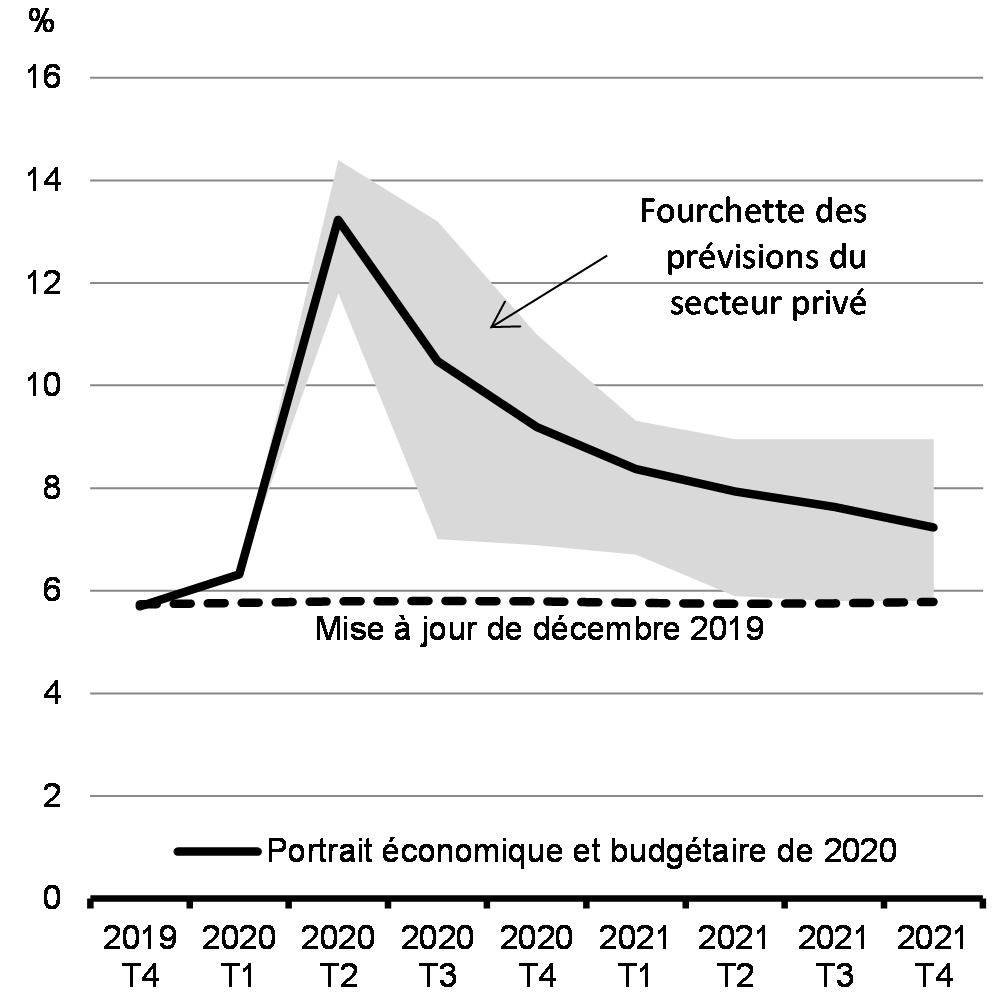

2019 T4 2020 T1 2020 T2 2020 T3 2020 T4 2021 T1 2021 T2 2021 T3 2021 T4 Portrait économique et budgétaire de 2020 5,7 6,3 13,2 10,5 9,2 8,4 7,9 7,6 7,2 Plus faible 6,3 11,8 7,0 6,9 6,7 5,9 5,8 5,8 Moyenne 0,0 2,6 6,2 4,1 2,6 3,1 3,2 3,2 Mise à jour de décembre 2019 5,7 5,8 5,8 5,8 5,8 5,8 5,7 5,8 5,8

Plusieurs scénarios de perspectives possibles dans la foulée de la pandémie

Les résultats de l’enquête auprès du secteur privé indiquent que la contraction prévue du PIB réel canadien est bien pire que celle vécue pendant la Grande Récession de 2008-2009. Malgré cela, les résultats de l’enquête correspondent généralement à des niveaux lents, stables et relativement faibles de transmission communautaire du virus. Par conséquent, les risques entourant ces perspectives demeurent élevés, et les risques de détérioration sont prépondérants.

La perspective d’une autre résurgence du virus et d’une autre vague de mesures de santé publique en vue de le contenir, au Canada ou dans des économies mondiales clés, compromettrait gravement la relance économique. En prenant en compte la grande incertitude quant à la trajectoire du virus, la modélisation effectuée par l’Agence de la santé publique du Canada laisse entendre que les futures vagues du virus pourraient égaler ou dépasser la propagation initiale de la COVID-19 sur le plan du nombre d’infections. Une résurgence du virus pourrait toutefois être moins dommageable sur le plan économique que la propagation initiale. Toutefois, grâce à l’investissement accru et l’expérience du travail à domicile, aux protocoles et aux lignes directrices sur le maintien de la distanciation physique dans le milieu de travail et à l’accélération du dépistage et du retraçage de contacts, il est possible de maintenir la confiance dans la poursuite du fonctionnement de l’économie, avec moins d’interruptions.

Cependant, même en l’absence de la résurgence d’une transmission non maîtrisée, il est probable que l’incertitude à l’échelle mondiale dure un certain temps. Face à cette situation, les entreprises doivent déterminer le moment où commencer à réembaucher et à réinvestir. La situation présente un risque, à savoir que ce processus se prolonge jusqu’à ce qu’il ait été déterminé avec plus de certitude que le virus ne pose plus une menace et que la relance économique mondiale est bel et bien en cours. Entretemps, bon nombre d’entreprises devront respecter des protocoles d’éloignement physique stricts et mèneront leurs activités au rythme d’une capacité considérablement réduite.

Les Canadiens demeureront probablement prudents jusqu’à ce qu’ils aient la certitude que le virus ne pose que de faibles risques, ce qui retardera possiblement le retour au travail. Il se peut également que le retour au travail des parents soit retardé par les responsabilités des soins aux enfants, ce qui touchera probablement la situation d’emploi des mères. Il est également possible que les Canadiens décident de reporter certains achats importants, comme l’achat d’une automobile ou d’une maison, jusqu’à ce qu’ils voient des signes nets d’embauche et de reprise.

La baisse du commerce mondial et la perturbation des chaînes d’approvisionnement demeurent une vulnérabilité étant donné la dépendance du Canada à l’endroit du commerce international. Cependant, la chaîne d’approvisionnement sera aussi probablement restructurée, qu’il s’agisse de l’approvisionnement de fournitures médicales et d’équipement de protection individuelle par l’intermédiaire de la production nationale, ou de la décision des entreprises de diversifier davantage leurs fournisseurs pour se protéger contre la prochaine grande perturbation. En fin de compte, ces changements rendront les chaînes d’approvisionnement plus durables; toutefois, l’ampleur des coûts et le profil de ceux qui les assument ont des conséquences importantes sur la reprise pour les ménages et les entreprises.

Répercussions économiques possibles advenant un changement des conditions de santé publique et de la relance

Afin d’illustrer les conséquences des différents résultats en matière de santé et les réactions qui y sont associées chez les ménages et du côté des entreprises, le ministère des Finances a envisagé deux scénarios alternatifs aux projections des économistes du secteur privé (graphiques 2.19 et 2.20). Étant donné le degré élevé d’incertitude quant à l’évolution de la santé publique et de la conjoncture économique au cours des prochains mois, ceux-ci sont présentés simplement pour indiquer dans quelle mesure les prévisions publiées pourraient dévier et comment cela pourrait changer les perspectives budgétaires dans leur ensemble.

Scénario de reprise inégale et graduelle

Le premier scénario dresse l’hypothèse d’un retour plus lent aux activités habituelles par les ménages et les entreprises, ce qui se traduit par une reprise plus lente au troisième trimestre de 2020. Selon ce scénario, les ménages demeurent prudents en raison des sommets répétés de transmission virale du virus, et ils continuent d’éviter la plupart des lieux publics, y compris les restaurants, les voyages locaux et le magasinage non essentiel. L’activité dans le secteur des entreprises reprend lentement, mais ne rebondit pas complètement puisque les entreprises doivent maintenir des mesures de confinement rigoureuses, comme la limite sur le nombre de personnes en magasin et les protocoles de nettoyage plus stricts. Bon nombre d’entreprises continuent de fonctionner en deçà de leurs capacités, ce qui amène certaines d’entre elles à choisir de ne pas rouvrir, vu les coûts de fonctionnement élevés dans ce contexte et la demande qui demeure faible.

Certains secteurs éprouvent davantage de difficultés à se remettre en marche puisque la peur de sortir dans les endroits publics rend certaines activités impossibles. Les fermetures prolongées éloignent de plus en plus certains travailleurs du marché du travail, ce qui donne lieu à une hausse des pertes d’emplois permanentes. Tous ces facteurs se traduisent par une reprise encore plus inégale au Canada, puisque les activités dans certains secteurs et certaines provinces accusent du retard. Dans l’ensemble, le PIB réel baisse de 9,6 % en 2020, selon ce scénario, ce qui correspond à une baisse plus marquée que celle projetée dans l’enquête auprès du secteur privé.

Puisque le rythme de la reprise des activités demeure incertain, on ne sait pas si ce scénario se réalisera ou non, mais il illustre les risques de détérioration possibles qui pourraient encore exister.

Scénario de résurgence du virus

Alors que la recherche d’un vaccin reste en cours, l’autre scénario de détérioration envisage une résurgence de la transmission incontrôlée du virus plus tard cette année, suivie d’une série de vagues plus petites en 2021. Dans ce scénario, le nombre de nouveaux cas de COVID-19 s’accélère encore à un rythme exponentiel.

La résurgence coïncide avec la saison annuelle de la grippe; cela impose une demande suffisamment forte sur le système de santé pour entraîner une autre ronde de mesures de confinement de santé publique, y compris une autre fermeture de certains lieux sociaux et espaces économiques. Il s’ensuit une autre baisse de l’activité économique. Cette fois-ci, cependant, le ralentissement des activités devrait être moins important que celui de la première vague. Grâce aux opérations de dépistage et de retraçage de contacts menées à grande échelle, à l’adoption généralisée du port de masques et à l’utilisation d’autre équipement de protection individuelle, on parvient à contrôler le virus plus rapidement.

Un nombre accru de travailleurs peuvent travailler efficacement de la maison pendant cet épisode grâce aux investissements dans des outils et de l’équipement de télétravail réalisés durant la première vague. Néanmoins, les dommages économiques d’une résurgence de la transmission non maîtrisée sont importants. Les entreprises qui tentent encore de se remettre sont de nouveau frappées par de nouvelles fermetures. Les ménages sont durement touchés par une deuxième ronde de mises à pied, surtout ceux à faible revenu et ceux qui appartiennent à d’autres groupes vulnérables, puisque le taux de chômage serait encore probablement élevé. D’autres baisses de la confiance des consommateurs et des entreprises pèsent également sur les dépenses.

Dans l’ensemble, ce scénario se traduit par une incidence défavorable plus profonde et durable sur l’économie, avec une baisse de 11,2 % du PIB réel en 2020, le niveau du PIB réel demeurant en dessous des prévisions du secteur privé, même les plus pessimistes, à la fin de 2021.

| 2020 T1 | 2020 T2 | 2020 T3 | 2020 T4 | 2020 | 2021 | |

|---|---|---|---|---|---|---|

| Croissance du PIB réel1 | ||||||

| Mise à jour économique et budgétaire (Mise à jour) de 2019 | 1,6 | 1,6 | 1,7 | 1,6 | 1,6 | 1,8 |

| Portrait économique et budgétaire (Portrait) de 2020 | -8,2 | -40,6 | 32,2 | 13,8 | -6,8 | 5,5 |

| Inflation du PIB1 | ||||||

| Mise à jour de 2019 | 2,1 | 2,1 | 2,1 | 1,9 | 2,0 | 2,0 |

| Portrait de 2020 | 1,8 | -8,3 | 3,7 | 4,3 | 0,5 | 2,2 |

| Croissance du PIB nominal1 | ||||||

| Mise à jour de 2019 | 3,7 | 3,8 | 3,9 | 3,6 | 3,7 | 3,8 |

| Portrait de 2020 | -6,5 | -45,5 | 37,1 | 18,6 | -6,3 | 7,9 |

| PIB nominal (G$)1 | ||||||

| Mise à jour de 2019 | 2 390 | 2 481 | ||||

| Portrait de 2020 | 2 158 | 2 328 | ||||

| Écart par rapport à la Mise à jour de 2019 | ||||||

| Portrait de 2020 | -231 | -153 | ||||

| Taux des bons du Trésor à 3 mois | ||||||

| Mise à jour de 2019 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 1,6 |

| Portrait de 2020 | 1,2 | 0,3 | 0,3 | 0,2 | 0,5 | 0,3 |

| Taux des obligations du gouvernement à 10 ans | ||||||

| Mise à jour de 2019 | 1,4 | 1,6 | 1,7 | 1,8 | 1,6 | 2,0 |

| Portrait de 2020 | 1,1 | 0,6 | 0,7 | 0,7 | 0,8 | 1,0 |

| 1 Les données ont été retraitées

afin de tenir compte des révisions historiques du Système de comptabilité nationale

du Canada. Sources : Statistique Canada; pour la Mise à jour économique et budgétaire de 2019, enquête du ministère des Finances du Canada de septembre 2019 auprès d’économistes du secteur privé; pour le Portrait économique et budgétaire de 2020, enquête du ministère des Finances du Canada de mai 2020 auprès d’économistes du secteur privé |

||||||

Situation budgétaire

Le Canada était en position de force sur le plan budgétaire lorsqu’il est entré dans la crise, ce qui a permis au gouvernement de prendre des mesures décisives pour protéger les Canadiens et les entreprises contre les répercussions de la pandémie. Le Plan d’intervention économique pour répondre à la COVID-19 du Canada (le Plan) comporte plus de 230 milliards de dollars en mesures visant à protéger la santé et la sécurité des Canadiens et à offrir du soutien direct aux travailleurs et aux entreprises du pays. Il comporte également un autre 85 milliards de dollars sous forme de reports du paiement d’impôts, de taxes et de droits de douane, pour répondre aux besoins de liquidité des entreprises et des ménages et faciliter la stabilisation de l’économie canadienne. Conjointement, ces mesures représentent près de 14 % du PIB du Canada, faisant du plan du Canada l’un des plans d’intervention les plus généreux au monde.

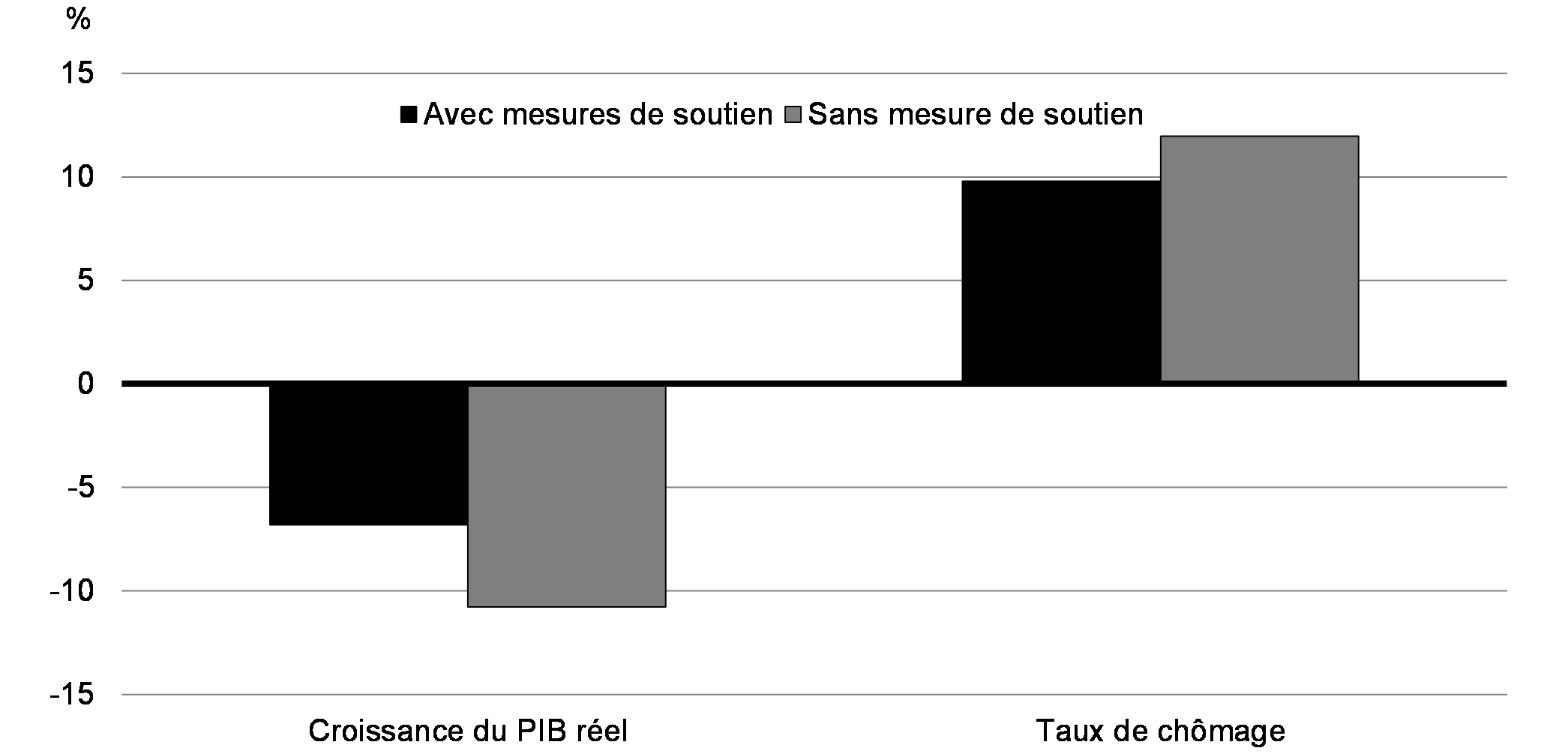

Le soutien décisif et important offert par le gouvernement a permis d’éviter de nuire davantage à l’économie, cette année, en remplaçant le revenu perdu et en évitant un taux de chômage plus élevé (graphique 2.19).

Les estimations du ministère des Finances laissent entendre que le PIB réel aurait pu diminuer de plus de 10 % en 2020 en l’absence de ces mesures de soutien, le taux de chômage augmentant de deux points de pourcentage de plus.

Graphique 2.19

Au-delà de l’exigence importante et immédiate pour stabiliser les finances des ménages et des entreprises durant l’arrêt des activités et les phases de reprise de la crise de COVID-19, la réponse du Canada aura des répercussions favorables durables pour l’économie canadienne durant la reprise. Grâce à sa réaction rapide et d’envergure, le Canada a évité un ralentissement plus profond, plus long et plus coûteux qui aurait eu des répercussions néfastes non seulement sur les emplois et les revenus des particuliers, mais aussi sur les finances des gouvernements fédéral et provinciaux. En l’absence des mesures prises par le gouvernement pour contrecarrer les effets de la crise de COVID-19, le déficit fédéral et le ratio de la dette au PIB auraient augmenté considérablement, étant donné l’impact plus profond et plus prolongé de la crise de COVID-19 sur les entreprises et les travailleurs canadiens. Les gouvernements provinciaux auraient subi des répercussions semblables.

Les résultats budgétaires figurant dans le présent rapport tiennent compte de l’incidence estimée du Plan, à ce jour. Étant donné le niveau de volatilité actuel, ce plan continuera d’évoluer selon les besoins afin de répondre à cette crise sans précédent et à ses répercussions sur les Canadiens. Compte tenu de l’incertitude qui plane sur cette situation en évolution, les résultats budgétaires figurant dans le présent rapport ne visent que l’exercice en cours, lui-même visé par un niveau d’incertitude beaucoup plus élevé qu’en temps normal, et représentent la meilleure estimation parmi un vaste éventail de scénarios possibles. À mesure que la situation se stabilisera, le gouvernement présentera une mise à jour à l’automne, assortie d’une période de projection plus longue.

Évolution des perspectives budgétaires

Dans le contexte économique actuel, les perspectives budgétaires sont très incertaines, puisque la gravité sans précédent et le caractère soudain du choc sur l’emploi et les niveaux de revenu signifient que les relations habituelles entre les variables économiques et budgétaires ne s’appliquent peut-être plus. Qui plus est, comme il en a déjà été question, le gouvernement a instauré des mesures de soutien dont le coût budgétaire estimé s’établit à ce jour à environ 236 milliards de dollars. Ces investissements ont protégé l’économie canadienne. Il a toutefois été difficile d’établir des estimations de coûts pour nombre de ces programmes puisqu’il s’agit de programmes tout nouveaux qui ont été lancés dans un contexte économique très volatile. Les estimations visant ces mesures seront peaufinées à mesure que des données sur l’utilisation et les coûts des programmes deviennent disponibles.

En plus des dépenses, les perspectives budgétaires sont elles aussi grandement touchées par les changements sous-jacents au PIB nominal. Sans aucune dépense, la simple baisse de l’activité économique détériorera l’environnement budgétaire global à mesure que les revenus fiscaux baissent et que la taille relative du déficit et de la dette augmente en proportion des niveaux de production inférieurs dans l’économie. Comme l’indique le tableau 2.4 ci-dessous, on estime que l’évolution de la situation économique et budgétaire a ajouté 81,3 milliards de dollars au déficit en 2020-2021 avant l’impact budgétaire du Plan d’intervention économique pour répondre à la COVID-19.

Les mesures temporaires mises en œuvre à travers le plan d’intervention économique du gouvernement auront une incidence considérable sur le déficit fédéral (tableau 2.4). Lorsqu’on y ajoute la grave détérioration des perspectives économiques, on se retrouve au final avec un déficit projeté de 343,2 milliards de dollars en 2020-2021. En comparaison, ce niveau de dépenses correspond, quoiqu’il soit inférieur au sommet du déficit (comme pourcentage du PIB), à ce que le Canada a vécu durant la Seconde Guerre mondiale. Il s’agit véritablement du défi de notre génération. Tandis que les mesures d’investissement temporaires prennent fin et que le PIB se rétablit, au fil du temps, les déficits devraient se résorber.

Étant donné le niveau d’incertitude sans précédent qui brouille les perspectives économiques, il n’est pas possible, pour le moment, de présenter une prévision budgétaire au-delà de l’exercice en cours avec un niveau de confiance approprié, parce que celle-ci pourrait être trompeuse. Par conséquent, le présent portrait présente une mise à jour des perspectives économiques et budgétaires actuelles jusqu’à la fin de 2020-2021.

|

2018– 2019 |

2019– 2020 |

2020– 2021 |

|

|---|---|---|---|

| Solde budgétaire selon la Mise à jour de 2019 | -14,0 | -26,6 | -28,1 |

| Ajustement en fonction du risque selon la Mise à jour de 2019 | 1,5 | 3,0 | |

| Solde budgétaire selon la Mise à jour de 2019 (avant l’ajustement en fonction du risque) |

-14,0 | -25,1 | -25,1 |

| Évolution de la situation économique et

budgétaire depuis la Mise à jour de 2019 |

0,1 | -81,3 | |

| Solde budgétaire révisé avant les mesures stratégiques et les investissements | -25,0 | -106,4 | |

| Mesures stratégiques depuis la Mise à jour de 2019 | -1,3 | -9,0 | |

| Plan d’intervention économique du Canada pour répondre à la COVID-19 | -8,1 | -227,9 | |

| Protection de la santé et de la sécurité | -0,6 | -18,4 | |

| Soutien aux particuliers | -7,5 | -181,1 | |

| notamment : Prestation canadienne d’urgence | -7,4 | -73,1 | |

| Subvention salariale d’urgence du Canada | -82,3 | ||

| Soutien aux entreprises | 0,0 | -21,3 | |

| Autres mesures de soutien | 0,0 | -7,1 | |

| Solde budgétaire | -14,0 | -34,4 | -343,2 |

| Solde budgétaire (% du PIB) | -0,6 | -1,5 | -15,9 |

| Dette fédérale (% du PIB) | 30,8 | 31,1 | 49,1 |

| Nota – Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | |||

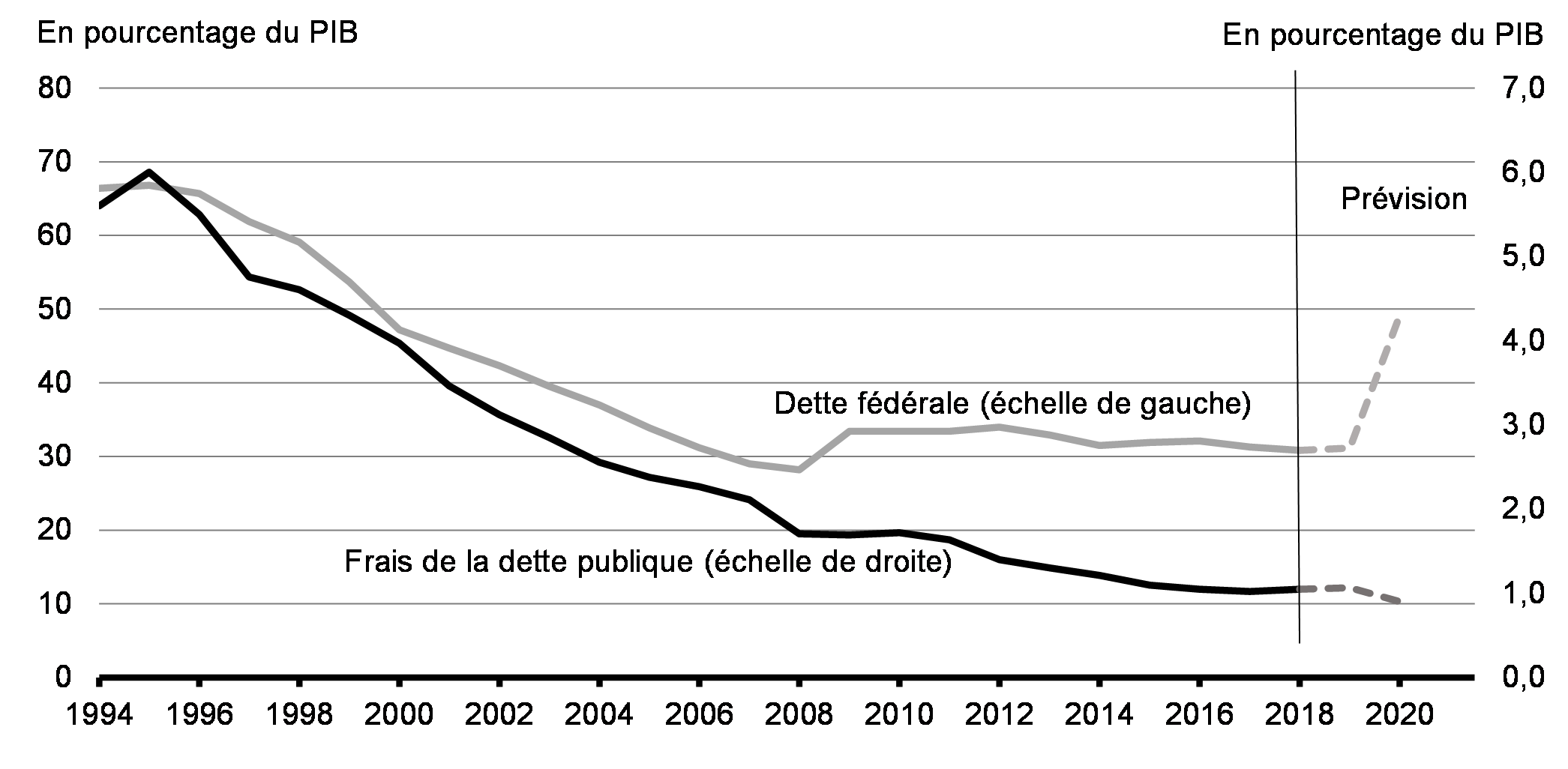

Selon les projections, le ratio de la dette fédérale au PIB devrait s’établir à 49,1 % en 2020-2021, en tenant compte de la baisse projetée du PIB nominal. Les niveaux planchers historiques des taux d’intérêt ont cependant rendu la dette du Canada beaucoup plus abordable (graphique 2.20). Les taux du marché auxquels le gouvernement fédéral peut refinancer sa dette actuelle ou financer une nouvelle dette se trouvent à des niveaux historiquement bas (moins de 0,8 %) pour des échéances pouvant atteindre 10 ans. En conséquence de cette évolution, le gouvernement économisera plus de 4 milliards de dollars en frais de la dette publique en 2020-2021 comparativement aux prévisions présentées en décembre 2019 dans la Mise à jour économique et budgétaire de 2019. Et ce, malgré une augmentation importante des emprunts totaux contractés pour répondre à la COVID-19.

Le gouvernement profite de la forte demande du marché pour les obligations du gouvernement du Canada par l’émission d’obligations à plus long terme (voir l’Annexe 3). Ainsi, une bonne partie de la dette en souffrance du Canada sera moins vulnérable aux futures augmentations du taux d’intérêt, ce qui permettra de maintenir la viabilité de la dette du Canada pour des générations à venir.

Malgré l’augmentation nécessaire des emprunts fédéraux, les frais de la dette publique devraient baisser en 2020-2021 par rapport à leur niveau de 2019-2020.

Graphique 2.20

L’estimation du déficit de cette année est élevée, mais elle est comparable à l’intervention déployée par les pays pairs du Canada et était nécessaire pour éviter des répercussions économiques plus graves et des difficultés économiques et budgétaires prolongées. Dans la foulée de la crise, les gouvernements du monde entier ont dû déployer des mesures de soutien budgétaire considérables pour venir au secours de leurs économies, représentant une hausse sans précédent des niveaux de la dette publique mondiale.

Le Canada demeure parmi les pays du G7 les plus haut cotés, et sa cote de crédit solide contribue également à son faible coût d’emprunt. La situation budgétaire solide du gouvernement fédéral, en début de crise, a donné au Canada une marge de manœuvre pour emprunter afin de protéger l’économie canadienne. Les mesures prises par le gouvernement durant la fermeture temporaire de l’économie canadienne ont permis d’éviter que les particuliers canadiens aient à contracter des niveaux de dette insoutenables, ce qui assure une reprise plus forte et permet d’éviter de nuire à l’économie à plus long terme.

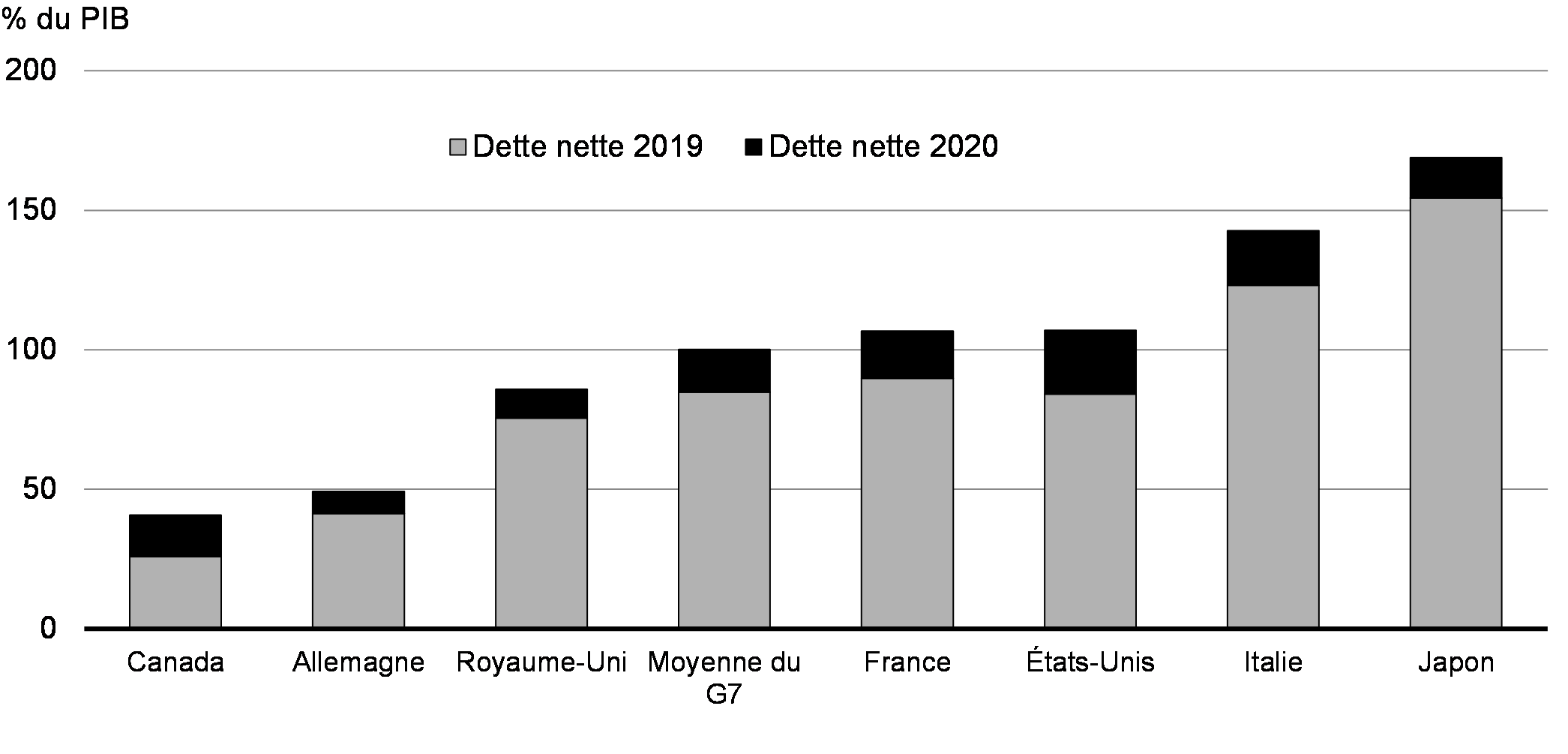

Au terme de la crise, le Canada devrait conserver l’avantage d’une dette peu élevée (graphique 2.21) parmi les pays du G7. L’engagement du gouvernement à maintenir cet avantage contribuera à faire en sorte que les coûts d’emprunt demeurent faibles et que les générations futures n’aient pas à traîner le fardeau du surendettement lié à la COVID-19.

Graphique 2.21

En raison d’une gestion budgétaire responsable dans les années précédant la crise, les organisations internationales comme le Fonds monétaire international (FMI) et l’Organisation de coopération et de développement économiques (OCDE) projettent que les niveaux de la dette du Canada resteront bien en deçà de ceux de ses pairs. Selon les projections de l’OCDE, les niveaux de la dette du Canada augmenteront moins que ceux de bien d’autres économies avancées, même advenant un scénario plus pessimiste où il y aurait une résurgence du virus (graphique 2.22).

Graphique 2.22