Droits et délais

Informations archivées

Les informations archivées sont fournies aux fins de référence, de recherche ou de tenue de documents. Elles ne sont pas assujetties aux normes Web du gouvernement du Canada et n'ont pas été modifiées ou mises à jour depuis leur archivage. Pour obtenir ces informations dans un autre format, veuillez communiquer avec nous.

Date de publication : Mars 2012

Enjeux liés au service dans les processus de l'accès à l'information et la protection des renseignements personnels à l'Agence du revenu du Canada

Nos rapports et publications sont disponibles dans des formats alternatifs et accessibles

Bureau de l'ombudsman des contribuables

600-150, rue Slater

Ottawa ON K1A 1K3

Téléphone : 613-946-2310 | Ligne sans frais : 1-866-586-3839

Télécopieur : 613-941-6319 | Télécopieur sans frais : 1-866-586-3855

© Ministre des Travaux publics et des Services gouvernementaux Canada 2012

No de cat. : Rv10-6/2012

ISBN : 978-1-100-54346-8

La Charte des droits du contribuable

- Vous avez le droit de recevoir les montants qui vous reviennent et de payer seulement ce qui est exigé par la loi.

- Vous avez le droit de recevoir des services dans les deux langues officielles.

- Vous avez droit à la vie privée et à la confidentialité.

- Vous avez le droit d'obtenir un examen officiel et de déposer par la suite un appel.

- Vous avez le droit d'être traité de façon professionnelle, courtoise et équitable.

- Vous avez droit à des renseignements complets, exacts, clairs et opportuns.*

- Vous avez le droit, en tant que particulier, de ne pas payer tout montant d'impôt en litige avant d'avoir obtenu un examen impartial.

- Vous avez droit à une application uniforme de la loi.

- Vous avez le droit de déposer une plainte en matière de service et d'obtenir une explication de nos [l'ARC] constatations.*

- Vous avez le droit que nous [l'ARC] tenions compte des coûts liés à l'observation dans le cadre de l'administration des lois fiscales.*

- Vous êtes en droit de vous attendre à ce que nous [l'ARC] rendions compte.*

- Vous avez le droit, en raison des circonstances extraordinaires, à un allègement des pénalités et des intérêts imposés en vertu des lois fiscales.

- Vous êtes en droit de vous attendre à ce que nous [l'ARC] publiions nos normes de service et que nous en rendions compte chaque année.*

- Vous êtes en droit de vous attendre à ce que nous [l'ARC] vous mettions en garde contre des stratagèmes fiscaux douteux en temps opportun.*

- Vous avez le droit d'être représenté par la personne de votre choix.*

*Droits liés au service respectés par l'ombudsman des contribuables

Sommaire du rapport

Notre rapport contient des recommandations visant à rendre plus facile pour les contribuables de demander et d'obtenir des renseignements auprès de l'ARC.

Le Bureau de l'ombudsman des contribuables a reçu des plaintes de contribuables concernant le fait qu'ils ont des difficultés à obtenir des renseignements auprès de l'Agence du revenu du Canada (ARC) pour des demandes selon les dispositions de Loi sur l'accès à l'information et de la Loi sur la protection des renseignements personnels. Ces demandes sont généralement nommées demandes d'accès à l'information et protection des renseignements personnels (AIPRP). Les plaintes relatives au service de l'ARC concernant les demandes d'AIPRP comprennent un long temps de réponse, le manque de renseignements sur la présentation de demandes d'AIPRP, l'absence d'explications concernant les retards pour la présentation des renseignements demandés et l'exigence pour les contribuables de présenter leurs demandes conformément à la Loi sur l'accès à l'information ou à la Loi sur la protection des renseignements personnels (nommées demandes « officielles », elles sont traitées par la direction de l'AIPRP), au lieu de leur permettre de demander les renseignements « de manière informelle » en demandant simplement à un employé de l'ARC de les fournir.

La première législation au monde visant à permettre l'accès aux documents du gouvernement a été promulguée en Suède en 1766. Aujourd'hui, plus de 85 pays à l'échelle mondiale ont mis en œuvre une certaine forme de législation relative à l'accès à l'information. Au Canada, la Loi sur l'accès à l'information et la Loi sur la protection des renseignements personnels sont entrées en vigueur le 1er juillet 1983. Elles offrent aux citoyens canadiens, aux résidents permanents ou à toute personne se trouvant au Canada, le droit légal d'obtenir des renseignements détenus par le gouvernement fédéral, sous réserve d'exceptions précises et limitées. En plus des exceptions prévues par la Loi sur l'accès à l'information et la Loi sur la protection des renseignements personnels, certains renseignements peuvent être exonérés ou exclus en raison de dispositions relatives à la confidentialité de la Loi de l'impôt sur le revenu, de la Loi sur la taxe d'accise et du Régime de pensions du Canada.

Les ministères et les organismes du gouvernement fédéral, comme l'ARC, sont liés par les règles établies par ces lois qui précisent les délais dans lesquels ils doivent répondre aux demandes de renseignements. La Loi sur l'accès à l'information établit un délai de 30 jours et accorde une possibilité de prorogation du délai d'une période raisonnable si, par exemple, la demande concerne un grand nombre de dossiers ou si l'institution doit consulter d'autres ministères ou organismes. La Loi sur la protection des renseignements personnels établit un délai de 30 jours et offre la possibilité de proroger le délai d'une période de 30 jours supplémentaires pour répondre à la demande. Tant selon la Loi sur l'accès à l'information que selon la Loi sur la protection des renseignements personnels, les motifs de la prorogation doivent être communiqués au demandeur.

Les Canadiens ont fait l'expérience d'un déclin de l'observation par l'ARC de la Loi sur l'accès à l'information et de la Loi sur la protection des renseignements personnels depuis 2005. Le nombre de nouvelles demandes entre les années 2005 et 2010 est resté relativement stable. Cependant, le nombre de pages qui devaient être examinées pour répondre à ces demandes a plus que triplé durant cette période. Puisque le nombre d'employés affectés à cette tâche n'a que peu augmenté, il n'est pas étonnant que le taux de présomption de refus Note de bas de page 1 ait augmenté de manière radicale. Pour aggraver le problème, les arriérés de demandes ont aussi augmenté rapidement. Il n'est pas surprenant que le nombre de plaintes au Commissariat à l'information au sujet des retards de l'ARC pour répondre aux demandes de renseignements soit à la hausse. Le rapport du Commissariat à l'information pour 20092010 indiquait que l'ARC avait le nombre le plus élevé de nouvelles plaintes de toutes les entités gouvernementales. Nous notons que 32,5 % de ces plaintes provenaient d'un même demandeur. Le Commissariat à l'information a attribué à l'ARC un taux de conformité audessous de la norme pour 20082009.

Les enjeux décrits plus hauts sont conformes aux plaintes reçues par notre bureau. Notre enquête a permis de constater que, dans de nombreux cas, même si l'ARC a évoqué une prorogation du délai, elle n'a pas fourni de réponse complète à la demande avant la fin du délai prorogé. Certains plaignants ne savaient pas quand ils pouvaient s'attendre à recevoir les renseignements demandés ou si quelqu'un traitait leur demande. Notre enquête nous a permis de conclure que cette situation est injuste pour les contribuables et contraire à l'article 6 de la Charte des droits du contribuable, selon lequel « Vous avez droit à des renseignements complets, exacts, clairs et opportuns. »

Au cours de l'enquête dont il est ici question, l'ARC a fourni à notre bureau le plan d'entreprise pour 2010 de sa direction de l'AIPRP dans lequel des problèmes semblables étaient rapportés et des étapes pour les traiter étaient établies. L'ARC a élaboré une analyse de rentabilisation pour fournir des ressources à la direction de l'AIPRP afin d'assurer l'observation des exigences de la Loi sur l'accès à l'information et de la Loi sur la protection des renseignements personnels. De plus, elle a lancé ses nouvelles pages Web sur l'AIPRP dans son site Web en mai 2011. Ces pages offrent au public des renseignements concernant la façon de présenter une demande, le type de renseignements qui peut être fourni sur demande et la manière de communiquer avec la direction de l'AIPRP de l'ARC. Conformément à l'engagement en matière de gouvernement ouvert du gouvernement du Canada, l'ARC a maintenant créé un site Web où elle communiquera de manière proactive des sommaires de demandes d'accès à l'information.

Malgré les efforts de l'ARC à cet égard, notre rapport comprend des recommandations pour d'autres améliorations visant à rendre plus facile pour les contribuables de demander des renseignements à l'ARC et de les obtenir. L'ombudsman recommande que l'ARC s'assure que des processus efficaces et des ressources adéquates sont mis en place à la direction de l'AIPRP, de manière à régler le problème du traitement des renseignements et à réduire rapidement les arriérés.Note de bas de page 2 L'ombudsman conseille également que l'ARC élabore des politiques et des procédures claires relatives à la divulgation informelle et qu'elle offre une meilleure formation à son personnel. De plus, il recommande que l'ARC fournisse au public des renseignements clairs sur la manière de produire des demandes de renseignements informelles et qu'elle l'informe lorsque l'échéance du délai prorogé ne sera pas respectée. Enfin, il demande que l'ARC continue d'améliorer la divulgation au public des demandes d'AIPRP traitées et qu'elle mette à jour ses produits de communication afin de promouvoir la prestation de ce service.

Ce rapport renferme des liens vers un nombre d'autres sites. Le bureau de l'Ombudsman des contribuables n'est pas responsable du contenu de ces sites Web.

Contexte

Le droit à l'information

« Le droit d'avoir accès à l'information gouvernementale est le préalable absolu de la transparence, de la reddition des comptes et de la participation de la population. »

Suzanne Legault, commissaire à l'information

La première législation au monde visant à permettre l'accès aux documents du gouvernement a été promulguée en Suède en 1766. On l'appelle le principe du libre accès du public et elle est devenue partie intégrante de la constitution de la Suède. Aujourd'hui, plus de 85 pays à l'échelle mondiale ont mis en œuvre une certaine forme de législation relative à l'accès à l'information.

Les principes de démocratie et de droits humains sont très étroitement interreliés. L'un comme l'autre vient d'une croyance fondamentale selon laquelle tous sont égaux, et ont donc le droit de contribuer à parts égales à leur propre gouvernance et d'être également protégés par la loi. L'accès à l'information est essentiel pour la transparence, la reddition des comptes et la participation, qui sont des caractéristiques d'un gouvernement démocratique. Le droit à l'information est inscrit à l'article 19 de la Déclaration universelle des droits de l'homme des Nations Unies, soit :

Tout individu a droit à la liberté d'opinion et d'expression, ce qui implique le droit de ne pas être inquiété pour ses opinions et celui de chercher, de recevoir et de répandre, sans considération de frontières, les informations et les idées par quelque moyen d'expression que ce soit.

La pratique d'éviter systématiquement de divulguer des renseignements au public crée une perception selon laquelle il est composé de « sujets », et non de « citoyens ». Il s'agit aussi d'une atteinte à leurs droits, ce qui a été reconnu par les Nations Unies dès sa création en 1946, lorsque l'Assemblée générale a déterminé que la « liberté de l'information est un droit fondamental de l'homme et le parangon de toutes les libertés à la défense desquelles se consacrent les Nations Unies ». Note de bas de page 3

Dans une démocratie comme le Canada, le droit quasi constitutionnel accordé par la Loi sur l'accès à l'informationet la Loi sur la protection des renseignements personnels permettent aux citoyens d'accéder aux dossiers et aux renseignements du gouvernement fédéral. Ces lois sont entrées en vigueur en 1983, un an après la canadianisation de la constitution et la création de la Charte des droits et libertés. Elles permettent aux Canadiens d'accéder aux renseignements détenus par leur gouvernement, elles établissent les renseignements auxquels les Canadiens peuvent accéder et les échéanciers pour les réponses. Le commissaire à l'information du Canada est responsable de l'application de la Loi sur l'accès à l'information et le commissaire à la protection de la vie privée du Canada est responsable de l'application de la Loi sur la protection des renseignements personnels.

En octobre 2011, des représentants à la Conférence internationale des commissaires à l'information Note de bas de page 4 ont fait la déclaration suivante :

La Conférence internationale des commissaires à l'information est en faveur de l'enchâssement du droit à l'information dans les lois nationales et du développement des droits actuels en matière d'accès à l'information. Tous les états devraient, avant tout, disposer d'une solide législation sur l'accès à l'information permettant, réellement et véritablement, aux citoyens d'exercer leur droit d'obtenir de l'information. La mise en œuvre d'un mécanisme de recours efficace revêt une importance significative. Les états et les organisations internationales devraient fournir plus d'informations qu'auparavant sur leurs activités, ce que les moyens techniques leur permettent de faire.

Dans ce but, la Conférence encourage les états et les organisations internationales à faire davantage usage de l'Internet et à diffuser leurs informations de façon proactive, structurée et conviviale (sous forme de données ouvertes). La conférence soutient la Déclaration sur le gouvernement ouvert publiée en septembre 2011 à New York. Note de bas de page 5

Dans son présentation du 10 novembre 2011, intitulé La transparence au Canada : Le temps des grandes attentes, la commissaire à l'information du Canada indique que :

« Le droit à l'information est un droit fondamental de la personne; [l]e droit à l'information au XXIe siècle a de vastes incidences pour le bienêtre de la société canadienne […] [et] pour le bienêtre de l'ensemble de la société. Les Canadiens devraient avoir des normes élevées, ils devraient avoir de grandes attentes, [sic] et la collectivité internationale devrait avoir des normes élevées pour le Canada. Il faudrait reprendre notre rôle de leadership en transparence parce qu'il a la capacité de transformer les vies, au Canada comme à l'étranger. »

Alors que nous reconnaissons que les dispositions de confidentialité et les règles de classification de sécurité établies par la Loi de l'impôt sur le revenu, la Loi sur la taxe d'accise et le Régime de pensions du Canada doivent être respectées, notre bureau croit que l'accès à l'information doit être une importante priorité pour l'ARC et que, par conséquent, les contribuables devraient avoir accès, en temps opportun, aux renseignements désirés.

Introduction

Le Bureau de l'ombudsman des contribuables a reçu des plaintes de contribuables concernant le fait qu'ils ont des difficultés à obtenir des renseignements auprès de l'ARC pour des demandes conformes à la Loi sur l'accès à l'information et à la Loi sur la protection des renseignements personnels. Ces demandes sont généralement nommées demandes d'AIPRP.

Les plaintes relatives au service de l'ARC en ce qui concerne les demandes d'AIPRP comprennent un long temps de réponse, le manque de renseignements sur la présentation de demandes d'AIPRP, l'absence d'explications concernant les retards pour la présentation des renseignements demandés et l'exigence pour les contribuables de présenter leurs demandes conformément à la Loi sur l'accès à l'information ou à la Loi sur la protection des renseignements personnels (nommées demandes « officielles », elles sont traitées par la direction de l'AIPRP), au lieu de leur permettre de demander les renseignements « de manière informelle » en demandant simplement à un employé de l'ARC de les fournir. Note de bas de page 6

La portée de notre examen

Conformément aux lois mentionnées plus haut, les ministères et les organismes ont une obligation légale de fournir un accès rapide aux renseignements. Que l'ARC réponde ou non aux exigences établies par la loi de fournir un accès rapide aux renseignements est du ressort des commissaires à l'information et à la protection de la vie privée. Cependant, en ne fournissant pas des renseignements complets, exacts, clairs et opportuns aux contribuables qui présentent des demandes d'AIPRP, l'ARC n'observe pas la Charte des droits des contribuables, ce qui est du ressort de notre bureau.

La Charte des droits des contribuables informe les contribuables de ce qu'ils peuvent s'attendre de l'ARC relativement aux services et à l'équité, soit :

- obtenir de l'ARC des renseignements clairs, complets, exacts et opportuns (Charte des droits du contribuable, article 6), ce qui signifie, en d'autres termes, que les contribuables devraient obtenir tous les renseignements demandés, dans un langage facile à comprendre et dans les délais prévus par la législation,

- obtenir un traitement professionnel et équitable (Charte des droits du contribuable, article 5), ce qui veut dire que les contribuables peuvent s'attendre à ce que l'ARC assume les responsabilités que les lois lui imposent,

- s'attendre à ce que l'ARC leur rende compte (Charte des droits du contribuable, article 11), ce qui veut dire que les contribuables ont le droit de connaître l'état de leur demande de renseignements et d'être informés de la progression de cette demande.

Les demandes d'information, qu'elles soient présentées aux termes de la Loi sur l'accès à l'information ou de la Loi sur la protection des renseignements personnels, sont toutes traitées par la direction de l'AIPRP de l'ARC. Beaucoup de personnes qui ne sont pas au courant de la Loi sur la protection des renseignements personnels présentent des demandes de protection des renseignements personnels à l'aide de formulaires destinés aux demandes en vertu de la Loi sur l'accès à l'information, mais l'ARC les traite quand même. La plupart des plaintes reçues par notre bureau concernaient les demandes de protection des renseignements personnels présentées sur des formulaires pour les demandes en vertu de la Loi sur l'accès à l'information, qui comprennent des demandes de politiques et de procédures, des copies de notes de service internes ou d'autres communications. Les demandes selon la Loi sur la protection des renseignements personnels sont des demandes d'information personnelle du demandeur.

Certaines des plaintes reçues par notre bureau concernent des situations au cours desquelles le contribuable a attendu plus d'un an pour obtenir de l'ARC les renseignements demandés. Si aucune réponse n'est donnée pour une demande dans les délais établis par la loi, l'organisme gouvernemental n'a aucune obligation légale de fournir au demandeur des mises à jour sur l'état de sa demande.

Notre enquête a porté sur les points suivants :

- l'incidence pour les contribuables des retards pour recevoir de l'ARC les renseignements demandés,

- les défis que l'ARC doit relever pour répondre aux demandes informelles,

- les avantages de la divulgation proactive.

Comprendre les règles

Le mandat de l'ombudsman des contribuables

L'ombudsman est un agent indépendant et impartial qui donne suite aux plaintes formulées à l'égard d'un organisme. À la suite de l'examen impartial d'une plainte, l'ombudsman détermine si la plainte est valable ou non et il informe les parties des conclusions rendues. Lorsqu'il conclut que la plainte est valable ou qu'elle indique un problème systémique qui pourrait avoir une incidence négative sur les intervenants, l'ombudsman formule habituellement des recommandations pour régler le problème en vue d'empêcher que ce problème se produise de nouveau.

Le Bureau de l'ombudsman des contribuables a été créé en vue d'appuyer les priorités du gouvernement, à savoir des institutions démocratiques plus fortes, une transparence accrue et un traitement équitable de tous les Canadiens.

L'ombudsman des contribuables a comme mandat de fournir des conseils à la ministre du Revenu national pour des enjeux liés au service au sein de l'ARC. C'est pourquoi il présente ses recommandations sur les enjeux systémiques directement à la ministre.

L'ombudsman des contribuables s'acquitte de son mandat en examinant les plaintes des contribuables liées au service de l'ARC, en informant les Canadiens de leurs droits en tant que contribuables, en s'assurant que l'ARC respecte les huit droits liés au service de la Charte des droits du contribuable ainsi qu'en déterminant et en examinant les problèmes systémiques et les nouvelles tendances qui sont liés aux questions en matière de service.

L'ombudsman est un agent indépendant et impartial qui donne suite aux plaintes formulées à l'égard d'un organisme. À la suite de l'examen impartial d'une plainte, l'ombudsman détermine si la plainte est valable ou non et il informe les parties des conclusions rendues. Lorsqu'il conclut que la plainte est valable ou qu'elle indique un problème systémique qui pourrait avoir une incidence négative sur les intervenants, l'ombudsman formule habituellement des recommandations pour régler le problème en vue d'empêcher que ce problème se produise de nouveau.

Qu'estce que l' « AIPRP »?

La Loi sur l'accès à l'information et la Loi sur la protection des renseignements personnels sont entrées en vigueur le 1er juillet 1983. Ces lois (généralement appelées lois sur l'AIPRP) offrent aux citoyens canadiens, aux résidents permanents ou à toute personne se trouvant au Canada, le droit légal d'obtenir des renseignements qui sont sous le contrôle du gouvernement fédéral, peu importe leur format. Le commissaire à l'information et le commissaire à la protection de la vie privée sont responsables de l'application de leur loi respective.

Le président du Conseil du Trésor du Canada est responsable de l'administration de la Loi sur l'accès à l'information et de la Loi sur la protection des renseignements personnels à l'échelle du gouvernement. La ministre du Revenu national est chargée de l'administration de ces lois au sein de l'ARC. La ministre, à son tour, a autorisé le directeur de l'AIPRP à exercer les pouvoirs et fonctions que ces lois confèrent au responsable d'une institution fédérale.

La Loi sur l'accès à l'information accorde un droit d'accès à tout renseignement détenu par le gouvernement (à l'exception des renseignements personnels). Ce droit d'accès est assujetti à des exceptions précises et limitées (comme les renseignements qui pourraient être utilisés pour faciliter l'accomplissement d'un acte criminel ou qui pourraient menacer la sécurité de particuliers) de même qu'à certaines exclusions (comme les documents confidentiels du Cabinet). Selon cette loi, l'ARC a 30 jours pour produire les documents visés par la demande d'accès à l'information ou aviser le demandeur que l'accès est refusé ou que l'ARC aura besoin de plus de temps (une prorogation) pour répondre. Les prorogations peuvent être justifiées lorsqu'il est nécessaire de communiquer avec les autres ministères ou organismes du gouvernement, lorsque la demande concerne un grand nombre de documents ou lorsque la réponse pourrait déraisonnablement nuire aux opérations régulières de l'ARC.

La Loi sur la protection des renseignements personnels accorde aux Canadiens la possibilité d'accéder aux renseignements personnels les concernant qu'une institution fédérale a en sa possession. Ici aussi, ce droit est assujetti à des exceptions précises et limitées. Une institution a 30 jours pour fournir les renseignements demandés ou pour informer le demandeur que la demande d'accès est refusée. Cependant, la Loi sur la protection des renseignements personnels indique que les institutions peuvent demander une prorogation de 30 jours supplémentaires dans les situations suivantes :

- l'observation du délai entraverait de façon sérieuse le fonctionnement de l'institution,

- les consultations nécessaires pour donner suite à la demande rendraient pratiquement impossible l'observation du délai,

- une période qui peut se justifier dans les cas de traduction ou dans les cas de transfert sur support de substitution.

Le paragraphe 4(2.1) de la Loi sur l'accès à l'information, parfois nommé le paragraphe sur « l'obligation de prêter assistance », qui a pris effet en 2007, établit les attentes générales envers les ministères et les organismes, y compris l'ARC, d'aider les demandeurs à obtenir les renseignements désirés. Il stipule ce qui suit :

Le responsable de l'institution fédérale doit faire tous les efforts raisonnables, sans égard à l'identité de la personne qui fait ou s'apprête à faire une demande, pour lui prêter toute l'assistance indiquée, donner suite à sa demande de façon précise et complète et, sous réserve des règlements, lui communiquer le document en temps utile sur le support demandé.

En d'autres termes, les institutions ont un devoir établi par la loi de faire tous les efforts raisonnables pour aider les demandeurs avec leurs demandes d'accès à l'information. Le nouveau paragraphe 4(2.1) codifie les pratiques exemplaires qui auraient toujours dû être appliquées.

Le rôle de la direction de l'AIPRP de l'ARC

La direction de l'AIPRP de l'ARC est tenue de satisfaire aux exigences législatives qui s'appliquent à l'ARC par rapport à la Loi sur l'accès à l'information et à la Loi sur la protection des renseignements personnels. La direction de l'AIPRP, qui fait partie de la Direction générale des affaires publiques de l'ARC, est responsable des tâches suivantes :

- répondre aux demandes officielles présentées en vertu des lois,

- fournir des conseils et des séances de sensibilisation aux employés et aux gestionnaires de l'ARC sur le traitement des renseignements personnels et sur les responsabilités et les obligations imposées par la Loi sur l'accès à l'information et la Loi sur la protection des renseignements personnels,

- effectuer des consultations interministérielles,

- collaborer avec le Secrétariat du Conseil du Trésor du Canada,

- répondre aux plaintes et aux vérifications des Commissariats à l'information et à la protection de la vie privée du Canada.

Lorsque l'ARC reçoit une demande d'AIPRP, elle est attribuée à un analyste de la direction de l'AIPRP. L'analyste envoie ensuite une demande aux directions générales, aux secteurs de programme ou aux employés de l'ARC concernés afin qu'ils fournissent les renseignements désirés. Une fois les renseignements recueillis, ils sont envoyés à l'analyste qui les examine afin d'évaluer si la communication des renseignements, et toute exception, est conforme à la législation.

Plaintes de contribuables

La présomption de refus est définie comme : ne pas recevoir les renseignements demandés à la fin du délai prévu par la législation relative à l'accès à l'information et à la protection des renseignements personnels.

L'histoire de monsieur A – Accès retardé de huit mois

Monsieur A n'était pas satisfait de la décision de l'ARC relative à son statut d'emploi. Note de bas de page 7 L'ARC avait déterminé qu'il n'était pas un employé de l'entreprise pour laquelle il travaillait. Par conséquent, ses revenus n'étaient pas assurables aux fins de l'assuranceemploi ou ne donnaient pas droit à une pension aux fins du Régime de pensions du Canada. Monsieur A n'était pas en accord avec cette décision, puisqu'il avait l'impression que ses conditions de travail étaient les mêmes que celles d'autres personnes considérées comme employés de l'entreprise. Selon lui, cette décision avait un effet sur ses relations de travail avec les autres employés. De plus, ne pas être un employé signifiait qu'il ne recevait pas les avantages associés au statut d'employé, comme la participation aux régimes de santé ou d'assurance dentaire.

Monsieur A a interjeté appel auprès de la Direction générale des appels de l'ARC, qui a confirmé la décision initiale. Selon lui, son raisonnement était bon et il pensait présenter cette affaire à la Cour canadienne de l'impôt. Cependant, avant d'investir le temps et l'argent nécessaire pour porter l'affaire devant un tribunal, il voulait comprendre la justification de la décision de l'ARC. Il a demandé des renseignements à l'ARC concernant le motif de la décision de la Direction générale des appels, ce qui lui aurait permis de prendre luimême une décision éclairée.

Monsieur A a d'abord demandé les renseignements de manière informelle, en communiquant avec l'agent qui a traité son dossier et en demandant simplement une copie des documents. Cependant, l'ARC ne voulait pas les lui donner et elle ne voulait pas non plus lui fournir d'explication écrite de la décision. Elle l'a avisé qu'il devait demander les documents de manière officielle, en produisant une demande d'AIPRP, et lui a envoyé un formulaire de demande d'AIPRP.

Le 17 février 2007, Monsieur A a présenté une demande officielle d'AIPRP visant tous les documents relatifs à la décision initiale et à l'appel subséquent. L'ARC a envoyé une lettre à monsieur A le 19 mars 2007 pour l'informer qu'elle avait besoin d'une prorogation de 30 jours. Monsieur A a alors présenté une demande modifiée le 27 mars 2007 où il n'y demandait que des copies du rapport provisoire et du rapport final. Il espérait que le traitement d'une demande concernant moins de documents serait plus rapide. Le 24 mai 2007, l'ARC a de nouveau avisé monsieur A qu'elle avait besoin d'une autre prorogation, mais cette fois, de 60 jours. Selon la loi, les appels devant la Cour canadienne de l'impôt doivent être interjetés dans les 90 jours suivant la réception de la décision relative à une opposition. Monsieur A avait jusqu'au 15 mai 2007 pour interjeter appel devant la Cour canadienne de l'impôt. Comme il n'avait pas reçu les documents demandés, monsieur A a indiqué avoir interjeté appel à la Cour canadienne de l'impôt sans pouvoir comprendre la raison pour laquelle son appel à la Direction générale des appels ne lui était pas favorable.

Par la suite, monsieur A a présenté une plainte au Commissariat à l'information. L'examen du Commissariat a permis de constater qu'au moment où la prorogation a été évoquée, le bureau de l'AIPRP de l'ARC était aux prises avec une pénurie de main-d'œuvre et une lourde charge de travail. Cependant, étant donné la nature de la demande de monsieur A et le volume des dossiers en question, le Commissariat à l'information était d'avis qu'une prorogation de 30 jours aurait dû suffire à l'ARC pour fournir une réponse dans des délais raisonnables. Cependant, l'ARC n'a pas réussi à respecter l'échéance prorogée et la demande a été mise en présomption de refus, conformément au paragraphe 10(3) de la Loi sur l'accès à l'information.

Monsieur A a de nouveau écrit à l'ARC en août 2007 pour demander qu'elle lui communique ses documents. Il n'a pas reçu de réponse à sa lettre. En fait, notre enquête a confirmé qu'entre le moment où il a reçu la lettre visant à l'informer que l'ARC aurait besoin d'une autre prorogation en avril 2007 et le moment où il a finalement reçu les documents le 2 octobre 2007 (presque huit mois après sa demande initiale), l'ARC n'a pas du tout communiqué avec lui.

En mars 2008, peu après l'ouverture du Bureau de l'ombudsman des contribuables, monsieur A a présenté une plainte pour nous faire part de son manque de satisfaction général par rapport au processus de demande d'AIPRP et de la durée qui y est associée. Notre enquête nous a permis de déterminer que l'ARC aurait pu fournir un meilleur service à monsieur A, et nous avons recommandé que l'ARC lui présente ses excuses. L'ARC était d'accord et a envoyé une lettre à monsieur A où elle y exprimait qu'elle regrettait d'avoir pris tant de temps avant de lui fournir les renseignements visés par la demande d'AIPRP et d'avoir négligé de répondre à ses demandes d'explications des retards continus.

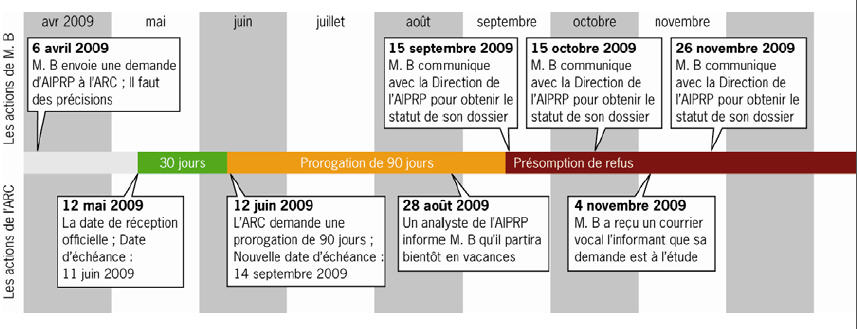

Pièce 1 : calendrier de l'histoire de M. A

L'histoire de monsieur B – Accès retardé de quatorze mois

Le 21 avril 2009, monsieur B a présenté sa demande d'AIPRP pour obtenir des copies des renseignements des dossiers de l'ARC concernant une vérification effectuée pour son compte d'entreprise. L'entreprise disposait de 90 jours pour produire une opposition de la cotisation de vérification. Il voulait comprendre les motifs des résultats de la vérification. Après avoir demandé des précisions concernant la demande de monsieur B, l'ARC a officiellement accusé réception de la demande le 12 mai 2009. Le 12 juin 2009, 30 jours après avoir officiellement reçu la demande, l'ARC a demandé une prorogation de 90 jours.

Monsieur B a déposé une plainte à notre bureau le 22 mars 2010, près d'un an après avoir présenté sa demande pour la première fois, pour indiquer qu'il n'avait toujours pas reçu les documents. La demande était en présomption de refus à l'ARC, puisque cette dernière n'avait pas répondu à la demande après la prorogation de 90 jours.

Notre bureau a communiqué avec l'ARC pour établir l'état de la demande et les motifs du retard. L'ARC a affirmé que monsieur B recevrait les documents avant le 28 mai 2010. Le 11 juin 2010, monsieur B nous a avisés qu'il n'avait toujours pas reçu les documents. Notre bureau a fait le suivi auprès de l'ARC jusqu'à ce que monsieur B ait reçu les documents le 13 juillet 2010, soit quatorze mois après que l'ARC a accusé réception de sa demande.

En plus de ces plaintes, notre bureau a reçu des plaintes d'autres contribuables qui ont fait face à un long temps de réponse concernant l'obtention de renseignements auprès de l'ARC pour des demandes d'AIPRP. Les contribuables ont parfois besoin des renseignements qu'ils ont demandé afin de décider s'ils doivent procéder à la prochaine étape, par exemple, s'adresser à la Direction générale des appels ou à la Cour canadienne de l'impôt. Ces plaintes ont indiqué que nous faisions affaire à un problème systémique justifiant une enquête.

Pièce 2 : calendrier de l'histoire de M. B

Incidence des retards

L'une des préoccupations principales des contribuables qui se sont plaints, en plus d'avoir fait face à des délais durant le traitement de leurs demandes, est que l'ARC ne les avise pas lorsqu'elle n'est pas en mesure de respecter le délai prorogé (lorsque l'état du dossier passe à présomption de refus). Les contribuables ont porté plainte auprès de notre bureau en raison du fait que l'ARC ne les informe pas lorsqu'elle ne peut pas respecter l'échéance. Ils doivent alors entreprendre toute communication de suivi afin de connaître l'état de leur demande. Le Secrétariat du Conseil du Trésor du Canada a fourni des directives à l'ARC concernant la manière de traiter les cas pour lesquels une prorogation est nécessaire. Selon cette directive :

« si l'accès ne peut être accordé avant la fin du délai, le demandeur doit être avisé que cette échéance ne pourra pas être respectée, le moment auquel l'accès devrait être accordé doit lui être indiqué et il doit être informé de son droit de se plaindre au Commissariat à l'information. Toujours selon la directive, les dossiers traités doivent tous être communiqués au demandeur avant la fin de cette période de prorogation initiale, de manière à respecter l'échéance indiquée. » Note de bas de page 8 [Traduction libre]

Dans son rapport spécial de 2010 au Parlement Hors délais, la commissaire à l'information, Suzanne Legault, a constaté que l'ARC avait atteint des taux de conformité optimaux de 2003 à 2005. Cependant, en 2008–2009, le taux de présomption de refus de l'ARC était de 15,1 % et le nombre d'arriérés de demandes était en croissance rapide. En 2009–2010, parmi tous les ministères du gouvernement fédéral, le nombre de plaintes déposées contre l'ARC à ce sujet était le plus élevé. En raison de son nombre élevé de présomptions de refus, l'augmentation de ses arriérés et la croissance du nombre de plaintes déposées contre elle, l'ARC s'est vu attribuer un taux de conformité au–dessous de la norme par la commissaire à l'information pour 2008–2009.

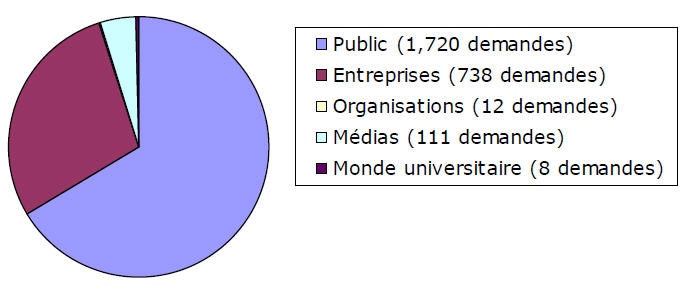

Les pièces 3, 4 et 5 ci-dessous proviennent de statistiques indiquées dans le Rapport annuel au Parlement de 2010‑2011 de l'ARC concernant l'observation de la Loi sur l'accès à l'information.

Pièce 3. Nombre de demandes d'accès à l'information reçues par l'ARC

| Exercice | Nouvelles demandes | Demandes traitées | Pages examinées |

|---|---|---|---|

| 2006–2007 | 1 604 | 2 060 | 403 334 |

| 2007–2008 | 1 903 | 1 636 | 426 750 |

| 2008–2009 | 1 770 | 1 540 | 568 090 |

| 2009–2010 | 1 798 | 1 651 | 1 068 810 |

| 2010-2011 | 2 589 | 2 605 | 1 116 838 |

Pièce 4. Sources des demandes d'accès à l'information 2010-2011

Pièce 4 - Liste

- Public (1,720 demandes)

- Entreprises (738 demandes)

- Organisations (12 demandes)

- Médias (111 demandes)

- Monde universitaire (8 demandes)

Pièce 5. Temps nécessaire au traitement des demandes d'accès à l'information

| Délai d'exécution | Nombre de demandes | Pourcentage (%) |

|---|---|---|

| 30 jours ou moins | 556 | 21,34 |

| De 31 à 60 jours | 519 | 19,92 |

| De 61 à 120 jours | 672 | 25,80 |

| 121 jours ou plus | 858 | 32,94 |

Demandes relatives à la Loi sur la protection des renseignements personnels

Les particuliers ont le droit d'accéder, sous réserve d'exceptions et d'exclusions, aux renseignements personnels recueillis par les institutions fédérales et de s'assurer que ces renseignements sont exacts et complets. Selon la Loi sur la protection des renseignements personnels, les particuliers ont le droit d'accéder à leurs renseignements personnels, de demander la correction de ceux-ci ou d'exiger qu'une remarque soit ajoutée à tous les renseignements personnels enregistrés sous le contrôle d'une institution gouvernementale.

L'ARC recueille un volume important de renseignements personnels, comme prévu par la Loi de l'impôt sur le revenu, la Loi sur la taxe d'accise, et dans le cadre de divers programmes d'avantages économiques et sociaux, fédéraux et provinciaux.

Le nombre de demandes d'accès aux renseignements personnels que l'ARC reçoit, qui est déjà en constante hausse, a grandement augmenté durant l'exercice 2010–2011. Les pièces 6 et 7 ci–dessous proviennent de statistiques indiquées dans le Rapport annuel au Parlement de 2009–2010 de l'ARC sur l'observation de la Loi sur la protection des renseignements personnels.

Pièce 6. Nombre de demandes de protection des renseignements personnels reçues par l'ARC

| Exercice | Demandes reçues | Demandes traitées | Pages examinées |

|---|---|---|---|

| 2006–2007 | 1 912 | 1 971 | 314 374 |

| 2007–2008 | 1 406 | 1 355 | 340 217 |

| 2008–2009 | 1 553 | 1 447 | 392 173 |

| 2009–2010 | 2 083 | 1 973 | 371 766 |

| 2010–2011 | 2 600 | 2 767 | 725 741 |

Pièce 7. Temps nécessaire au traitement des demandes de protection des renseignements personnels en 2010-2011

| Délai d'exécution | Nombre de demandes | Pourcentage (%) |

|---|---|---|

| 30 jours ou moins | 585 | 21,11 |

| De 31 à 60 jours | 869 | 31,41 |

| De 61 à 120 jours | 978 | 35,35 |

| 121 jours ou plus | 336 | 12,14 |

La direction de l'AIPRP a récemment terminé un diagnostic des arriérés (antérieurs au 1er avril 2010) en examinant l'état de chaque dossier et en élaborant une proposition d'approche visant le traitement de chaque demande. En fonction de cette analyse, la direction de l'AIPRP propose de grandement réduire ses arriérés d'ici la fin de l'exercice 2011–2012.

Difficultés à traiter les demandes en temps opportun

L'ARC est un important organisme gouvernemental. Parmi tous les ministères et organismes du gouvernement du Canada, elle s'est récemment classée en troisième position pour ce qui est du volume des demandes d'AIPRP reçues. Au cours des dernières années, le volume des demandes d'AIPRP à l'ARC a grandement augmenté. Cependant, ses ressources n'ont que peu augmenté, ce qui a causé des arriérés. Le taux de conformité attribué à l'ARC par la commissaire à l'information a diminué chaque année.Note de bas de page 9

Alors que le nombre de nouvelles demandes envoyées à l'ARC est resté relativement stable de 2005 à 2010, les arriérés de demandes à la direction de l'AIPRP a augmenté de 25,5 % du nombre total de demandes reçues en 2005–2006 à 39,8 % en 2009–2010.

D'après l'ARC, un petit nombre de demandeurs fréquents comptent pour un montant substantiel de demandes.

Une autre cause de l'augmentation des arriérés est le nombre de « demandes importantes » reçues, soit les demandes uniques qui visent une grande quantité de documents. L'extraction et l'examen des documents visés par ces demandes importantes a une incidence importante sur les ressources et sur le temps requis par l'ARC pour traiter toutes ses demandes.Note de bas de page 10 Tel qu'il est indiqué plus haut, la direction de l'AIPRP a une « obligation de prêter assistance » aux demandeurs. Ces demandes importantes proviennent souvent de demandeurs qui savent qu'ils ont besoin de renseignements, mais qui ne savent pas ce qu'ils doivent demander. Par conséquent, ils ratissent aussi large que possible, en espérant que ce qu'ils obtiendront répondra à leurs questions. Des demandes importantes habituelles sont pour « l'ensemble de mon dossier à l'ARC » ou « tous les documents liés à la vérification de mon compte ».

Aux termes de la loi, l'ARC a l'obligation de prêter assistance, et les analystes de l'AIPRP doivent offrir une assistance raisonnable au demandeur, tout au long du processus de demande. Cela comprend de fournir au demandeur la possibilité de préciser la demande, au besoin. Par conséquent, lorsqu'il reçoit une demande importante, l'analyste de l'AIPRP doit communiquer avec le demandeur et l'aider à comprendre ce qu'il demande et l'aider à formuler une demande plus précise.

Le nombre d'employés prenant directement part au traitement des demandes n'a que peu augmenté de 2005 à 2010. En comparaison, pour la même période, les arriérés et le nombre de pages à examiner par demande ont augmenté de manière importante. Par conséquent, le nombre de plaintes au Commissariat à l'information a augmenté de 300 % au cours des quatre dernières années.

Selon son plan d'entreprise pour 2010, la direction de l'AIPRP a réalisé que, sans ressources supplémentaires, l'écart entre la capacité et la charge de travail augmenterait rapidement à des niveaux ingérables, ce qui signifierait encore plus de retards et de service inadéquat pour les contribuables qui présentent une demande en vertu de la Loi sur l'accès à l'information et de la Loi sur la protection des renseignements personnels. En 2010, l'ARC a commencé à mettre en œuvre des changements et à embaucher de nouveaux employés. La direction de l'AIPRP a aussi créé une nouvelle équipe qui se consacre uniquement à la réduction des arriérés. L'ARC a indiqué que les arriérés accumulés avant avril 2010 seraient éliminés d'ici mars 2012.

Présenter une demande d'AIPRP à l'ARC

Jusqu'à mai 2011, l'ARC ne fournissait aucun renseignement sur la manière de présenter une demande d'AIPRP dans son site Web ou ses publications, ce qui causait une importante frustration pour les contribuables. Ceux qui voulaient présenter une demande devaient communiquer avec l'ARC au moyen de la ligne des demandes de renseignements généraux. Note de bas de page 11 Ils étaient alors redirigés soit vers le site Web Info Source du gouvernement du Canada (Sources de renseignements du gouvernement fédéral et sur les fonctionnaires fédéraux), où ils pouvaient trouver des renseignements relatifs à l'AIPRP, des formulaires et des instructions sur la façon de présenter une demande, soit vers la ligne des demandes de renseignements généraux relatifs à l'AIPRP de l'ARC.

Les directives du Secrétariat du Conseil du Trésor du Canada à tous les ministères visant à faciliter l'accès au processus de l'AIPRP ont incité l'ARC à lancer ses nouvelles pages Web sur l'AIPRP en mai 2011. L'ARC y publie maintenant ce qui suit :

- une description des droits des contribuables en vertu de la Loi sur l'accès à l'information et de la Loi sur la protection des renseignements personnels,

- une description des catégories de documents de l'institution,

- une liste des manuels,

- les emplacements des salles de lecture,

- les coordonnées de la direction de l'AIPRP de l'ARC.

Nous remarquons que ces nouvelles pages Web offrent un service amélioré aux Canadiens et qu'elles permettent à l'ARC de respecter les lignes directrices du gouvernement du Canada.

Demandes de renseignements informelles

L'obtention de renseignements en présentant une demande d'AIPRP en vertu de la Loi sur l'accès à l'information ou de la Loi sur la protection des renseignements personnels est un processus officiel et établi par la loi nécessitant un niveau de documentation et de surveillance qui vise à assurer une réponse précise et complète. Cependant, ce processus peut entraîner des retards. En plus d'évoquer leur droit à l'information prévu par la loi, les contribuables peuvent aussi demander des renseignements de manière informelle.

Qu'est–ce qu'une demande informelle?

Les contribuables peuvent faire une demande informelle par écrit ou à l'oral en s'adressant à un employé de l'ARC. Il n'est pas nécessaire qu'ils utilisent un formulaire et ils peuvent faire leur demande à n'importe quel agent de l'ARC, sans faire référence à la Loi sur l'accès à l'information ou à la Loi sur la protection des renseignements personnels. Les exceptions et les exclusions au droit d'accès ne s'appliquent pas aux demandes informelles. Cependant, les restrictions prévues par d'autres lois, comme la Loi de l'impôt sur le revenu, la Loi sur la taxe d'accise et le Régime de pensions du Canada s'appliquent. Il convient de noter que les contribuables qui présentent une demande informelle n'ont pas de droits d'appels en vertu de la Loi sur l'accès à l'information ou de la Loi sur la protection des renseignements personnels, par exemple, s'ils n'ont pas reçu tous les dossiers demandés.

Dans un document de référence interne, il est indiqué que les employés de la direction de l'AIPRP donneront des conseils sur la communication des documents dans le cadre d'une demande informelle. De plus, l'ARC indique dans son Rapport annuel au Parlement de 2009–2010 que les « processus formels de la Loi sur l'accès à l'information ne remplacent pas d'autres procédures pour l'obtention des renseignements gouvernementaux. Conformément à ce principe, l'ARC encourage les particuliers, les entreprises et d'autres groupes à considérer les méthodes officieuses d'accès à leur disposition ». La direction de l'AIPRP fournit de l'orientation aux employés de l'ARC pour le traitement des demandes d'AIPRP, y compris celui des demandes informelles. Il est indiqué, dans le manuel de référence de la direction de l'AIPRP de l'ARC, que la méthode informelle de demande d'accès est considérée comme la « méthode préférée » d'accès et qu'une réponse doit être fournie dans la mesure du possible.

Aucun renseignement publié relatif à la divulgation au terme d'une demande informelle n'est accessible auprès de l'ARC. Dans sa page Web Comment demander de l'information à l'ARC sous le titre « Conseils pour la présentation d'une demande », il n'y a qu'un seul énoncé, soit « Demandez si les renseignements sont disponibles de manière non officielle afin de gagner du temps et d'économiser de l'argent ».

Quel type de renseignement peut être communiqué de manière informelle?

En général, les renseignements devraient être communiqués de manière informelle lorsqu'il s'agit des renseignements personnels du contribuable lui–même ou si la demande a trait aux recherches ou aux avis relatifs au dossier du contribuable, ou à son évaluation, et lorsqu'elle a trait aux politiques et aux procédures de l'ARC. Les renseignements qui peuvent être communiqués de manière informelle au contribuable ou à un représentant autorisé comprennent les renseignements suivants :

- des copies de déclarations de revenus (T1),

- le rapport du vérificateur,

- des documents de travail de la vérification (sauf les renseignements de tiers, les indices, la divulgation de technique de vérification et les renseignements de dénonciateurs),

- la correspondance et les notes de service internes, dont des parties ont été correctement prélevées, au besoin,

- la correspondance connexe avec l'Administration centrale (p. ex. demandes d'interprétation techniques, ou avis de sections spécialisées en lien avec une personne précise, ou renvoi à ces sections),

- les rapports connexes d'évaluateurs, de spécialistes de la vérification du commerce électronique et de conseillers scientifiques de l'ARC, et les évaluations et les rapports de consultants externes,

- des versions de manuels des opérations desquels le prélèvement est fait et qui sont accessibles au public dans les salles de lecture des bureaux des services fiscaux.

Qu'est-ce que le prélèvement?

Il s'agit de l'action par laquelle on retranche (ou cache) des parties d'un document qui pourraient compromettre l'organisme ou qui comportent des renseignements confidentiels sur un autre contribuable. Le prélèvement des renseignements se fait conformément aux exceptions de communications prévues par la Loi sur l'accès à l'information ou la Loi sur la protection des renseignements personnels.

Cependant, les plaintes reçues par notre bureau indiquent que ce n'est pas toujours facile d'obtenir des documents qui devraient être libérés de manière informelle. Une contribuable nous a dit que lorsqu'elle a demandé une copie du rapport du vérificateur et de ses documents de travail (en décembre 2010), on lui a dit de présenter une demande d'AIPRP. Selon les politiques et les procédures de l'ARC, les documents auraient dû être communiqués de manière informelle.

Formation pour les employés de l'ARC

Entre 2009 et 2011, un total de 1 986 employés de l'ARC (soit des vérificateurs, des agents des appels, des chefs d'équipe, des directeurs, des directeurs généraux, etc.) et 718 gestionnaires ont participé au programme d'apprentissage en gestion ont assisté aux séances de formation sur l'AIPRP. Ces séances de formation ont fourni aux employés des renseignements sur les lois relatives à l'AIPRP et sur les renseignements à communiquer ou faisant l'objet d'une exception. Ces séances ont aussi mis l'accent sur le fait que l'accès à l'information par demande informelle est le mode d'accès privilégié de l'ARC et on a rappelé aux gestionnaires qu'ils devraient s'assurer, dans la mesure du possible, que leurs employés fournissent les renseignements demandés.

De plus, la direction a engagé un animateur de formation à temps plein en décembre 2010 pour mettre au point et fournir une formation et des produits de sensibilisation centrés sur les secteurs de programme qui reçoivent le plus grand nombre de demandes d'AIPRP.

Nous remarquons que la direction de l'AIPRP a mis à jour son site intranet pour fournir davantage de directives aux directions générales de l'ARC lorsqu'elles répondent à des demandes d'AIPRP, ainsi que lorsqu'elles révisent les documents utilisés pour demander des renseignements aux employés de l'ARC. L'ARC nous informe que la direction de l'AIPRP continuera de fournir à toutes les directions générales de l'ARC des outils et de la formation pour aider à réduire le nombre de documents non visés par la demande envoyés à la direction de l'AIPRP aux fins de traitement. Un dossier est « non visé par la demande » lorsqu'il comprend des renseignements qui ne sont pas pertinents à la demande.

Divulgation proactive

« L'ensemble du matériel auquel je pourrais accéder dans une salle de lecture publique… se trouve à 700 km de l'endroit où je suis. »

Plaignant

Tel qu'il est indiqué dans le rapport annuel de 2009–2010 du commissaire à l'information, « La divulgation proactive est un aspect essentiel de la liberté d'information et de l'ouverture gouvernementale, et nous invitons instamment les institutions gouvernementales à tenir compte de sa valeur ».

Durant de nombreuses années, l'ARC a eu des salles de lecture situées dans des villes importantes dans l'ensemble du pays. Les contribuables peuvent y aller pour consulter des manuels, des circulaires d'information et des bulletins d'interprétation. Les contribuables qui voulaient examiner ces documents devaient soit se rendre à la salle de lecture la plus près, soit présenter une demande pour que les renseignements leur soient communiqués.

Pour que les renseignements soient plus facilement accessibles, d'autres ministères, comme Santé Canada, le ministère de la Défense nationale et le Commissariat à l'information, ont créé des salles de lecture virtuelles. Ces salles, accessibles par Internet dans les sites Web des ministères, constituent une communication proactive de documents comme des manuels et des demandes d'accès à l'information préalablement présentées et accordées. Ils ne comprennent pas l'ensemble du document; il s'agit plutôt d'un résumé des renseignements communiqués en réponse à une demande antérieure. Le demandeur peut alors demander une copie des renseignements communiqués précédemment, ce qui permet aux ministères de communiquer l'information en temps opportun, puisqu'elle a déjà été recueillie et examinée. Cela demande moins de temps et de personnel, ce qui permet une communication rapide de l'information.

Le 18 mars 2011, le gouvernement du Canada a annoncé son engagement continu d'améliorer la transparence et la responsabilisation aux yeux des Canadiens dans un communiqué relatif au renforcement du gouvernement ouvert. Après cette déclaration, de nombreuses institutions ont commencé à afficher des résumés des demandes d'accès à l'information traitées dans leur site Web. Elles devaient commencer à afficher des résumés des demandes d'accès à l'information traitées à partir de janvier 2012.

Par conséquent, l'ARC a mis au point une page Web consacrée à la divulgation proactive des demandes d'accès à l'information. Il est facile d'accéder à cette page à partir de la page d'accueil de l'ARC, sous l'onglet « Demandes d'accès à l'information complétées ». Même si le document ne pourra pas être vu dans son ensemble dans le site Web, la liste indiquera quels documents sont disponibles pour être communiqués de manière informelle. Les premiers documents qui peuvent être consultés depuis le 31 janvier 2012 sont des demandes d'AIPRP reçues en décembre 2011.

Nous reconnaissons que ce nouveau service fourni par l'ARC lui permet de respecter l'engagement de gouvernement ouvert du gouvernement du Canada.

Conclusion

La tâche que l'ARC doit entreprendre pour se conformer à la Loi sur l'accès à l'information et à la Loi sur la protection des renseignements personnels est de taille, surtout lorsque les exigences prévues par la loi sont combinées à l'obligation de l'ARC de fournir un bon service. Répondre aux demandes coûte cher pour un organisme. Puisque le service est financé par les contribuables, tous devraient y avoir accès. Malgré tout, en raison du manque de ressources, et comme l'accent n'a pas suffisamment été mis sur la divulgation de renseignements de manière informelle, il a été très difficile pour la direction de l'AIPRP de gérer efficacement sa charge de travail et de se conformer aux exigences de la Loi sur l'accès à l'information et de la Loi sur la protection des renseignements personnels.

L'ARC a commencé à embaucher du personnel supplémentaire au milieu de 2010. Une équipe a été mise sur pied en particulier pour traiter les arriérés de demandes. Du personnel supplémentaire sera aussi embauché durant l'année qui vient, ce qui signifie que la charge de travail devrait être mieux gérable, que les arriérés seront traités plus rapidement et qu'il y aura moins de retards pour les demandeurs. Avec cette nouvelle équipe, l'ARC fait un effort pour améliorer la prestation de service aux contribuables. Nous sommes cependant d'avis qu'elle doit en faire plus, bien que nous sachions qu'elle doit maintenir une certaine latitude pour l'attribution de ses ressources. À titre d'exemple, si elle réduisait le nombre de demandes de renseignements officielles, elle pourrait ne pas avoir besoin de ressources supplémentaires pour traiter ces demandes.

Tenir les demandeurs au courant

Selon notre analyse, l'ARC devrait en faire plus pour informer les demandeurs lorsqu'elle ne pourra pas respecter l'échéance prorogée et qu'elle devrait aussi leur communiquer un délai estimé pour le traitement complet de la demande. Cela réduirait vraisemblablement le nombre de plaintes, si les demandeurs étaient tenus au courant de l'état de leur demande après qu'elle se trouve en présomption de refus.

Les demandeurs devraient savoir quoi demander et de quelle manière

Selon le système actuel, il revient au demandeur de connaître les documents désirés, ce qui fréquemment fait en sorte que les demandeurs présentent une demande aussi importante que possible pour s'assurer qu'ils reçoivent les documents dont ils ont besoin. Viser à préciser l'étendue de la recherche constitue un pas en avant vers la résolution de ce problème. Une demande précisée avant d'être envoyée aux secteurs de programme permettrait de réduire les délais d'exécution de la préparation initiale. Discuter avec le demandeur et obtenir des précisions de sa part au début du processus peuvent aider à réduire la portée de la demande et à la préciser. Une plus grande participation de la direction de l'AIPRP au cours des premières étapes augmenterait la probabilité que la demande soit acheminée à la section appropriée.

Dans son Rapport annuel au Parlement de 2009–2010, l'ARC a indiqué que la direction de l'AIPRP allait mettre en œuvre un plan de mise à jour de son site Web afin de s'assurer que les pages « fournissent au public des renseignements généraux sur les processus de demande officiels de la Loi sur l'accès à l'information et de la Loi sur la protection des renseignements personnels » et qu'elles « mettraient en évidence la manière de demander des renseignements officiellement et officieusement ». Selon nous, l'ARC pourrait fournir un meilleur service en informant les contribuables du type de renseignements qui peuvent être communiqués de manière informelle. Comme nous l'avons mentionné plus haut, le site Web de l'ARC ne fait qu'indiquer le conseil général suivant : « Demandez si les renseignements sont disponibles de manière non officielle afin de gagner du temps et d'économiser de l'argent ».

Communication de renseignements

Même si l'ARC indique que les demandes informelles sont le mode privilégié des demandes de renseignements, les directives au public et aux employés de l'ARC ne sont pas suffisantes pour encourager les demandes informelles. L'ARC devrait davantage informer le personnel des différents secteurs de programme de ce qui peut être communiqué de manière responsable.

Il est important que les employés qui traitent avec les contribuables sachent ce qu'est une demande d'AIPRP (ou demande officielle), ce qu'est une demande informelle et qu'ils puissent les différencier et les traiter. Étant donné que les demandes informelles sont le mode de communication de renseignements privilégié par l'ARC, nous sommes d'avis qu'elle devrait se concentrer sur l'amélioration des renseignements facilement accessibles relatifs aux demandes informelles, ce qui permettra à ses employés de rapidement les traiter. La promotion de la communication informelle de renseignements permettrait d'éviter que le demandeur produise une demande formelle, ce qui peut prendre plus de trois mois à traiter et augmente sans raison la charge de travail de la direction de l'AIPRP.

Une approche plus proactive de la communication de renseignements pourrait préciser les demandes, éviter les retards des réponses aux demandes, augmenter la capacité de l'ARC à respecter la loi relative à l'accès à l'information et augmenter son taux de conformité attribué par le Commissariat à l'information. Augmenter la quantité de renseignements sur la manière de communiquer des informations de façon informelle et promouvoir la divulgation proactive de renseignements, au moyen d'une nouvelle page Web pour les demandes d'AIPRP traitées, sont tous des moyens qui permettront de réduire le nombre de demandes officielles de renseignements que la direction de l'AIPRP doit traiter.

Recommandations

Selon ce qui précède, l'ombudsman des contribuables recommande que l'ARC :

- S'assure que la direction de l'AIPRP a des processus efficaces et des ressources adéquates pour lui permettre de réduire les arriérés et de traiter rapidement les demandes de renseignements;

- Fasse la promotion à l'interne de l'utilisation de la divulgation informelle;

- Élabore et communique à son personnel des politiques et des procédures claires pour la divulgation informelle;

- Fournisse une formation améliorée à son personnel en ce qui concerne les demandes de renseignements informelles, en particulier dans les secteurs de programme où le nombre de demandes est le plus élevé;

- Fournisse publiquement des renseignements aux contribuables au sujet des demandes de renseignements informelles, par son site Web, ses publications et ses services téléphoniques de demandes de renseignements;

- Avise les demandeurs lorsque l'échéance prorogée ne pourra être respectée et que l'état de la demande sera en présomption de refus; et

- Poursuive et améliore la communication des demandes de renseignements traitées dans sa salle de lecture virtuelle et mette à jour ses produits de communication de manière à accroître la sensibilisation à ce service.