Guide à l'intention des comités ministériels de vérification

Le présent document a été rédigé en vue de fournir des conseils et une orientation, et à titre de source à consulter et de ressource concernant les comités ministériels de vérification. Il ne constitue pas une exigence juridique ou stratégique ministérielle, et n'établit pas d'obligation de surveillance pour le Secrétariat du Conseil du Trésor du Canada.

Table des matières

- Message du contrôleur général du Canada

- 1.0 Introduction

- 2.0 Aperçu d'un comité ministériel de vérification (CMV)

- 3.0 Fonctionnement d'un CMV

- 4.0 Aide-mémoire

- Comment utiliser les aide-mémoire

- 4.1 Valeurs et éthique

- 4.2 Gestion des risques

- 4.3 Cadre de contrôle de gestion

- 4.4 Fonction d'audit interne

- 4.5 Prestataires externes des services d'assurance

- 4.6 Suivi des plans d'action de la direction

- 4.7 États financiers et rapports des comptes publics

- 4.8 Rapports sur la reddition de comptes

- Annexe A : Soutien ministériel suggéré pour un CMV

- Annexe B : Exemple de table des matières d'un dossier d'orientation ou de référence du CMV

- Annexe C : Questionnaire d'autoévaluation du CMV

- Autres commentaires

- Remarques et remerciements

Message du contrôleur général du Canada

Le Bureau du contrôleur général du Canada a modifié le Guide à l'intention des comités ministériels de vérification (CMV) en vue de produire une version à jour en réponse aux requêtes de la communauté des CMV. Au cours des consultations, qui ont été menées auprès des membres du CMV pendant le processus de révision, il s'est avéré que l'utilité continue du guide exigerait de réaliser plus que le repérage des modifications apportées récemment aux politiques. Nous avons également eu vent que la communauté des CMV souhaitait obtenir une version plus approfondie du Guide, qui soit mieux adaptée aux sensibilités des comités de vérification expérimentés qui connaissent les opérations gouvernementales. Dans le cadre de l'élaboration de la nouvelle version du Guide, on a également tenu compte de l'évolution de la fonction d'audit interne dans l'ensemble du gouvernement au cours des dernières années.

L'échelonnage des mandats de deuxièmes nominations, comme l'a recommandé le Bureau du contrôleur général, a abouti à la conservation des connaissances organisationnelles par les CMV, lesquelles sont, dans certains cas, devenues la mémoire organisationnelle pour les questions de gestion des risques, de contrôle et de gouvernance. En vue d'arriver au cœur de la nouvelle maturité des CMV et de fournir de façon directe et succincte les renseignements nécessaires en vue de les soutenir dans leur travail. Tout en offrant une orientation, le présent document tient compte de la variété des mandats des ministères et de leurs CMV, et tente d'offrir la souplesse nécessaire.

Les CMV étaient en place pendant la récession économique mondiale et l'entrée subséquente dans un contexte de contraintes financières au sein des secteurs public et privé. Leur contribution a été importante et la valeur stratégique que les CMV ajoutent aux ministères continue d'augmenter. La présentation de cette orientation à jour coïncidera avec le point de traction des initiatives transformatives de modernisation du gouvernement dans lesquelles les CMV joueront un rôle consultatif important. Nous voulons que cette publication soit un outil qui aidera les comités à relever les défis à venir, tout comme l'a fait son prédécesseur relativement à l'établissement des fondements des CMV dans les organisations du gouvernement fédéral.

Bill Matthews

Contrôleur général du Canada

1.0 Introduction

Les comités ministériels de vérification (CMV) sont une composante essentielle des structures et processus permettant d'assurer une bonne gouvernance. Le présent Guide à l'intention des comités ministériels de vérification fournit un cadre à l'appui du travail réalisé par les CMV, étant entendu que chaque comité doit adapter l'orientation fournie pour répondre à ses besoins particuliers. Pour ce faire, les CMV doivent tenir compte des circonstances uniques de leur ministèreVoir la note en bas de page 1 et de l'expertise et de l'expérience des membres du CMV.

Le présent Guide est divisé en deux grandes parties : un aperçu de la façon dont un CMV devrait fonctionner, et des aide-mémoire et des annexes portant sur des thèmes particuliers.

2.0 Aperçu d'un comité ministériel de vérification (CMV)

Les sections suivantes exposent les rôles et responsabilités des CMV dans leur ensemble et de chaque membre des CMV.

2.1 Rôles et responsabilités

Un CMV est un organe consultatif. Le rôle du comité est défini dans la Directive sur la vérification interne au gouvernement du Canada du Conseil du Trésor.

On s'attend à ce que le CMV soutienne l'administrateur général dans son rôle d'administrateur des comptesVoir la note en bas de page 2, en lui donnant des conseils et une orientation objectifs, autonomes par rapport à la direction, dans les domaines de la gouvernance, de la gestion du risque et du contrôleVoir la note en bas de page 3. Dans le cadre de ce rôle, les CMV jouent un rôle essentiel par rapport au renforcement des processus et des pratiques de gestion dans les ministères du gouvernement fédéral.

Bien que le Conseil du Trésor puisse parfois modifier plusieurs exigences stratégiques, les domaines clés de la responsabilité des CMV sont les suivants :

- Valeurs et éthique;

- Gestion des risques;

- Cadre de contrôle de gestion;

- Fonction d'audit interne;

- Prestataires externes des services d'assurance;

- Suivi des plans d'action de la direction;

- États financiers rapports des comptes publics;

- Rapports sur la reddition de comptes.

Les CMV sont bien placés pour faire fonction d'arbitre du professionnalisme, de la qualité et de la capacité de la fonction d'audit interne, et pour donner des conseils à l'administrateur général quant aux domaines posant des préoccupations importantes. L'aide-mémoire sur la fonction d'audit interne (voir la section 4.4 du présent Guide) contient des questions qui pourraient aider les CMV dans ce domaine de responsabilité.

En raison de leur autonomie par rapport à la direction et de l'ampleur de leur expérience et de celle des membres externes, les CMV sont également bien positionnés pour fournir une orientation stratégique et des conseils dans les domaines de gestion autres que ceux décrits dans la politique. La nature et la portée des conseils demandés au CMV par l'administrateur général dans ces domaines dépendront des besoins de l'administrateur général. Ces besoins pourraient comprendre des domaines comme la planification stratégique, les initiatives de transformation ministérielles et les projets majeurs.

Pour s'acquitter de ses responsabilités, on s'attend à ce que le CMV fasse montre de diligence raisonnable et remette son travail en question de façon productive, tout en conservant son autonomie par rapport à la direction.

2.2 Rapports de responsabilisation

Comme indiqué précédemment, le rôle principal du CMV est d'aider l'administrateur général à surveiller les systèmes clés de contrôle et de responsabilisation. C'est pourquoi le CMV entretient un rapport hiérarchique direct avec l'administrateur général afin de lui fournir des conseils et une orientation objectifs, autonomes par rapport à la direction, dans les domaines de la gouvernance, de la gestion des risques et du contrôle.

Le Bureau du contrôleur général joue également un rôle essentiel dans ce rapport. En plus d'être l'un des signataires de la nomination des membres des CMV, le contrôleur général est chargé d'offrir une orientation fonctionnelle à la communauté d'audit interne de l'ensemble du gouvernement fédéral.Voir la note en bas de page 4

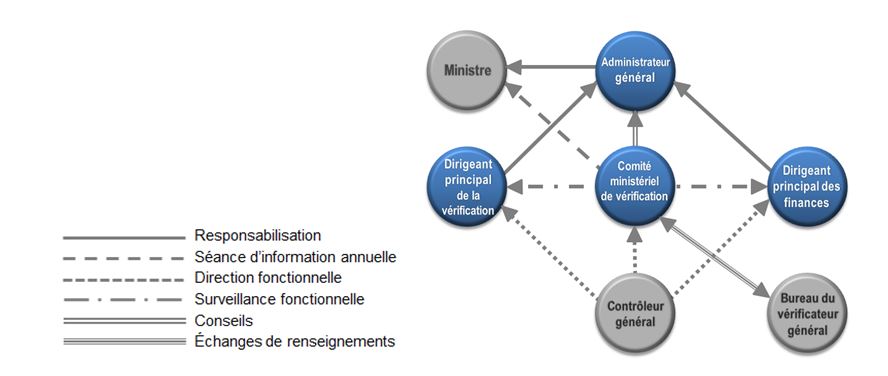

Le diagramme ci-dessous illustre la façon dont le rapport de responsabilisation du CMV avec l'administrateur général s'intègre aux relations et aux obligations redditionnelles plus générales des ministères.

Figure 1 : Rapports de responsabilisation - Version textuelle

Le rapport de responsabilisation du CMV avec l'administrateur général s'intègre aux relations et aux obligations redditionnelles plus générales des ministères de cette façon :

- Le comité ministériel de vérification fourni des conseils à l'administrateur général, de la surveillance fonctionnelle au dirigeant principal de la vérification et au dirigeant principal des finances, et participe à une séance d'information annuelle avec le ministre.

- Le dirigeant principal de la vérification et le dirigeant principal des finances sont responsables devant l'administrateur général.

- L'administrateur général est responsable devant le ministre.

- Le contrôleur général fourni une orientation fonctionnelle au comité ministériel de vérification, au dirigeant principal de la vérification et au dirigeant principal des finances.

- Le Bureau du vérificateur général et le comité ministériel de vérification s'échangent des renseignements.

2.3 Pouvoirs

Comme indiqué précédemment, le CMV soutient l'administrateur général en lui donnant des conseils et une orientation objectifs, autonomes par rapport à la direction, dans les domaines de la gouvernance, de la gestion des risques et du contrôle. Il n'exerce pas de pouvoir sur les activités du ministère.

2.4 Connaissance des activités et de la relation du ministère avec la direction

Depuis que les CMV ont fait leur entrée au sein du gouvernement fédéral, en 2006, la direction a reconnu le rôle particulier et bénéfique qu'ils jouent par rapport au renforcement des processus et pratiques de gestion et aux fonctions d'audit interne, dans l'intérêt du ministère et du gouvernement dans son ensemble. Les CMV ont évolué, passant de comités dont la valeur n'était pas appréciée de tous à des comités perçus comme essentiels à la gouvernance du ministère. L'efficacité des CMV dépend grandement de la compréhension par leurs membres de leurs responsabilités et des activités du ministère.

Lorsqu'ils joignent un CMV, les membres externes doivent être informés par le ministère des responsabilités du CMV et des activités du ministère grâce à des présentations de la direction et à des discussions ou, pour acquérir une connaissance plus approfondie, au moyen de visites au ministère. Il est important que les membres externes continuent d'approfondir leur connaissance des activités du ministère pendant toute la durée de leur mandat, en particulier dans les domaines qui subissent des changements. Cela peut être réalisé à l'aide de toute une gamme de mécanismes, comme des séances d'information préalables aux réunions du CMV ou l'organisation de séances d'information et de discussions avec la direction dans le cadre du programme des CMV.

L'établissement de relations solides et ouvertes entre le CMV et la direction relativement aux responsabilités du CMV est essentiel à la réussite du comité. La relation et le dialogue entre le président du CMV et l'administrateur général (ou le vice-président lorsque l'administrateur général est le président) revêtent une importance particulière.

La mobilisation régulière du dirigeant principal de la vérification et du dirigeant principal des finances du ministère est également une façon efficace d'établir un lien solide et ouvert avec l'équipe de direction. Le CMV pourrait également souhaiter inviter un membre de l'équipe de direction ou des membres de l'équipe d'audit interne à participer aux réunions du CMV à titre d'observateurs, possiblement par rotation. Cette participation peut être une précieuse occasion d'apprentissage pour les observateurs, qui renforcera leur compréhension du CMV et de son travail.

2.5 Comparer un CMV à un comité d'audit du secteur privé

Le rôle du CMV est différent de celui d'un comité d'audit du secteur privé. La présente section donne un aperçu des principales différences entre ces deux types de comités.

Dans le secteur privé, le conseil de direction est chargé de gouverner l'organisation et il possède tous les pouvoirs pour le faire. Les comités d'audit sont des sous-comités du conseil de direction. Le conseil nomme les membres et délègue les pouvoirs liés à la surveillance financière au comité d'audit. Le comité d'audit joue un rôle de fiduciaire pour aider le conseil à assumer ses responsabilités par rapport à la gouvernance et à la surveillance de l'exactitude financière, à la gestion des risques, à l'évaluation du contrôle, à la surveillance de l'auditeur externe et à l'utilisation efficace de l'audit interne. Le comité d'audit est également responsable d'examiner et d'approuver les états financiers audités de l'organisation.

En revanche, les CMV du gouvernement fédéral sont des comités consultatifs et ne font pas partie de la structure de gouvernance ministérielle. Les CMV comprennent une majorité de membres indépendants provenant de l'extérieur de l'administration publique fédérale et nommés par le Conseil du Trésor sur recommandation du président. Les membres du CMV n'ont pas le pouvoir de prendre des décisions; ils fournissent des conseils et des recommandations à l'administrateur général et sont chargés de donner des conseils relativement aux domaines de responsabilité clés définis dans les instruments de politique liés à l'audit interne du Conseil du Trésor.

Au sein du gouvernement du Canada, les ministères ne produisent généralement pas d'état financier audité. Les résultats financiers du ministère sont consolidés dans les comptes publics et audités par le vérificateur général du Canada. La responsabilité des membres du CMV par rapport aux questions financières se limite à l'examen et à la formulation de conseils à l'administrateur général au sujet des rapports de gestion financière et des divulgations clés du ministère.

2.6 Composition

Comme indiqué dans la Directive sur la vérification interne au gouvernement du Canada du Conseil du Trésor, le CMV doit compter une majorité de membres externes indépendants qui ne font actuellement pas partie de l'administration publique fédérale. Il s'agit de membres externes sélectionnés conjointement par l'administrateur général et le contrôleur général aux fins d'approbation par le Conseil du Trésor. Les compétences, les connaissances et l'expérience de l'ensemble des membres doivent permettre au CMV de s'acquitter entièrement et efficacement de ses tâches. Les membres du CMV provenant de l'administration publique fédérale ne doivent compter que des personnes au niveau d'administrateur général.

Bien qu'ils ne soient pas membres du comité en raison du rôle central qu'ils jouent au sein du ministère, on s'attend à ce que le dirigeant principal des finances et le dirigeant principal de la vérification participent à toutes les réunions. Au besoin, le président pourrait également demander à d'autres cadres du ministère et représentants du Bureau du vérificateur général du Canada et du Secrétariat du Conseil du Trésor du Canada d'y participer.

3.0 Fonctionnement d'un CMV

3.1 Charte ou mandat

On s'attend à ce que le CMV documente ses rôles et responsabilités dans une charte ou un mandat. Les rôles et responsabilités du CMV doivent être cohérents par rapport à la Directive sur la vérification interne au gouvernement du Canada du Conseil du Trésor, étant entendu que le comité pourrait être appelé à fournir des conseils dans des domaines connexes supplémentaires pour lesquels l'administrateur général estime que les conseils du CMV pourraient lui être utiles.

La charte ou le mandat du CMV doit être approuvé par l'administrateur général, examiné régulièrement et réaffirmé par l'administrateur général. Les changements apportés aux politiques pertinentes doivent être pris en compte dans le processus d'examen et de mise à jour de la charte ou du mandat du CMV. On pourrait faire appel au CMV pour continuer de fournir des conseils dans les domaines qui ne sont plus régis par une politique, mais à l'égard desquels l'administrateur général estime que le CMV peut continuer d'ajouter de la valeur. Par exemple, on pourrait demander au CMV d'examiner et de fournir des conseils sur le rapport ministériel sur le rendement avant son parachèvement, bien qu'il ne s'agisse pas d'une exigence stratégique.

3.2 Plan annuel

Pour s'assurer que la réalisation de ses responsabilités par le CMV est planifiée et pleinement assurée, on s'attend à ce que le CMV prépare un plan annuel aux fins d'approbation par l'administrateur général. Les membres du CMV et l'administrateur général doivent participer activement à ce processus. Le plan annuel aidera à utiliser une approche fondée sur les risques de la planification des domaines de responsabilité clés et à planifier tout autre domaine à l'égard duquel l'administrateur général souhaite que le CMV donne des conseils stratégiques. Dans le cadre de sa planification annuelle, le CMV pourrait souhaiter examiner les éléments pertinents du présent guide, soit de façon individuelle, soit en comité.

Étant entendu que tous les domaines de responsabilité clés pourraient ne pas être couverts au cours d'une même année, le CMV pourrait juger bon de faire en sorte que le plan couvre une période de deux ans.

3.3 Réunions

Les réunions sont le forum de travail principal du comité, et les membres doivent y participer activement. Elles sont l'occasion d'examiner l'information, de cerner et d'aborder les questions importantes, et de former des opinions éclairées. L'utilité des réunions et l'efficacité générale des CMV dépendent du degré de préparation des membres et de leur volonté de discuter des questions clés pendant les réunions.

Le nombre de réunions tenues chaque année dépend de la portée et de la nature du travail des CMV. En moyenne, les CMV se réunissent en personne quatre fois par an, et pas moins de deux fois par an. Le comité pourrait estimer utile de recourir à la téléconférence ou à la vidéoconférence comme moyen de réaliser les activités du CMV lorsque des travaux importants et urgents doivent être réalisés, mais que la nature ou le volume de ceux-ci ne justifie pas l'organisation d'une réunion en personne. Par exemple, une réunion du CMV peut être tenue par téléconférence en vue d'examiner les états financiers du ministère, ce qui comprend tout rapport connexe du vérificateur, et de fournir des conseils à leur sujet.

Des réunions à huis clos doivent être tenues régulièrement et faire partie intégrante des réunions du CMV. Le comité doit se réunir séparément à huis clos avec le dirigeant principal de la vérification interne, le dirigeant principal des finances et l'auditeur externe, lorsque ce dernier est présent. Une pratique exemplaire consiste, pour les membres du CMV, à se réunir à huis clos, soit avant la réunion, soit dans le cadre de l'ordre du jour de la réunion, soit les deux.

Il incombe au président d'inclure des discussions à huis clos dans chaque réunion du CMV et de s'assurer de prévoir suffisamment de temps pour celles-ci. Le fait de prévoir des réunions régulières avec les auditeurs interne et externe (lorsque ce dernier est présent) dans le cadre de la réunion est une excellente occasion pour eux de communiquer en privé et en toute franchise avec le comité. Le comité a lui aussi l'occasion de le faire.

3.4 Attentes du CMV

Comme indiqué précédemment, dans le cadre de ses fonctions, on s'attend à ce que le CMV fasse montre de diligence raisonnable et assure une remise en question constructive de son travail, tout en conservant son autonomie par rapport à la direction.

3.4.1 Attentes à l'égard du président du CMV

La Directive sur la vérification interne au gouvernement du Canada du Conseil du Trésor exige que l'administrateur général ou un membre externe préside le CMV. La directive recommande toutefois qu'un membre externe en soit le président. Si l'administrateur général est le président, un membre externe doit être le vice-président.

Lorsque l'administrateur général est le président, il a la tâche difficile d'offrir et de recevoir simultanément des conseils et une orientation autonomes au sujet de la gestion de son ministère. Pour contribuer à renforcer l'autonomie du CMV dans cette situation, on s'attend à ce que le vice-président joue un rôle de premier plan en matière de leadership.

Les attentes relatives au président du CMV comprennent notamment ce qui suit :

- Préparer un plan annuel du CMV

- En consultation avec les membres du CMV et l'administrateur général, préparer le plan annuel du CMV, qui sera présenté à l'administrateur général aux fins d'approbation. Le président doit s'assurer que les responsabilités du CMV sont planifiées et pleinement abordées, y compris dans les domaines à l'égard desquels l'administrateur général cherche à obtenir des conseils stratégiques.

- Surveiller les rouages du processus préalable aux réunions du CMV

-

Cela comprend ce qui suit :

- Établissement de l'ordre du jour, ce qui comprend les séances à huis clos dans le cadre de chaque réunion;

- Assurer la distribution à point nommé des documents préalables à la réunion;

- Organiser des réunions préalables, au besoin;

- Encourager et soutenir la participation des membres du CMV à toutes les réunions du CMV;

- Approuver la nature et la longueur générales des présentations.

- Présider les réunions du CMV

-

La responsabilité de présider les réunions comprend ce qui suit :

- Orienter la discussion entre les membres du CMV et la direction;

- Diriger les discussions d'une façon qui renforce les attentes raisonnables, en encourageant une participation constructive et respectueuse;

- S'assurer que tous les membres du CMV qui souhaitent aborder une question ont l'occasion de le faire;

- Tenter d'établir un consensus lorsque les membres émettent des points de vue, des opinions ou des conseils divergents;

- Au besoin, inviter les représentants des prestataires externes des services d'assurance à participer aux réunions du CMV en vue de discuter des plans, des conclusions et d'autres questions d'intérêt mutuel.

- Diriger la production de rapports de responsabilisation et le processus d'autoévaluation du CMV

- Le président doit gérer l'élaboration d'un processus d'autoévaluation annuelle du CMV et son rapport annuel.

- Soutenir une culture positive du CMV

-

Une culture positive du

CMV est caractérisée par ce qui suit :

- L'acceptation par le CMV de ses responsabilités;

- Le respect et la confiance entre les membres du CMV;

- Une communication ouverte, franche et directe entre la direction et le CMV;

- L'acceptation du droit de chaque membre du CMV à avoir et à exprimer des opinions dissidentes;

- Un engagement authentique des membres du CMV par rapport aux pratiques de gouvernance exemplaires;

- Une volonté des membres du CMV d'agir en équipe.

3.4.2 Attentes à l'égard des membres du CMV

Pour s'acquitter de leurs responsabilités, on s'attend à ce que les membres du CMV :

- agissent de façon honnête et de bonne foi, dans l'intérêt du ministère;

- respectent les conditions de nomination, notamment la divulgation des activités, des intérêts ou des affectations susceptibles d'avoir un effet sur la capacité des membres de s'acquitter de leurs responsabilités liées au CMV de façon autonome et objective;

- acceptent la responsabilité de donner le meilleur d'eux-mêmes en vue de réaliser leurs tâches;

- soient préparés pour les réunions du CMV, ce qui comprend l'examen des renseignements, des rapports et des documents d'information fournis avant chaque réunion;

- participent aux réunions du CMV;

- posent des questions exploratoires et attendent, encouragent et obtiennent des réponses raisonnables;

- encouragent une culture de communication ouverte, honnête, respectueuse et directe entre la direction et le comité;

- fournissent des conseils éclairés tout en respectant le pouvoir de la direction de prendre des décisions;

- aident l'administrateur général à se préparer à rendre des comptes au public en remettant régulièrement en question de façon constructive les décisions de la direction et en encourageant l'administrateur général à démontrer que les meilleures décisions possibles ont été prises en tenant compte de tous les renseignements et éléments probants disponibles.

3.5 Soutien de la part du ministère

Pour effectuer son travail, le CMV a besoin du soutien et de la collaboration de la direction du ministère. Le CMV dépend de la direction pour ce qui est de l'information, des connaissances et des opinions au sujet des pratiques du ministère et des questions auxquelles il est confronté. Il n'existe pas de modèle établi en vue d'assurer ce soutien, et il n'y a pas de leader particulier au sein des ministères. Dans certains ministères, le soutien est fourni par le secrétariat organisationnel, et dans d'autres, il est fourni par un membre de la fonction d'audit interne. Lorsque le soutien est fourni au par l'audit interne, le dirigeant principal de la vérification doit maintenir la séparation entre le secrétariat du CMV et le reste des opérations d'audit interne en vue de préserver l'autonomie et l'objectivité perçues et réelles de la fonction d'audit interne.

Le soutien offert au CMV peut couvrir de nombreuses activités, y compris le soutien administratif, stratégique et logistique : réservation des salles de réunion et organisation des déplacements, repérage des problèmes, rédaction des rapports, réalisation de recherches sur des thèmes particuliers et établissement de liens avec la direction. Le ministère doit également aider les membres externes à acquérir une bonne compréhension de leurs rôles et responsabilités et de ceux du ministère, et à se conformer aux conditions de nomination. Le présent Guide peut être utilisé pour aider le ministère à réaliser ce travail de soutien.

L'annexe A contient des exemples de types de mesures de soutien que les ministères peuvent offrir pour aider le CMV à travailler efficacement. Un exemple de table des matières pour un classeur d'orientation ou de référence destiné aux nouveaux membres du CMV est présenté à l'annexe B.

3.6 Rapport annuel du CMV

À la fin de l'année, les membres externes du CMV doivent rédiger un rapport annuel à l'intention de l'administrateur général. On recommande aux membres externes du CMV d'établir et de produire ce rapport. Lorsque le secrétariat du CMV participe à ce processus, les membres externes doivent jouer un rôle actif pour s'assurer que les opinions exprimées dans le rapport sont entièrement et exclusivement celles des membres externes.

Il n'y a également pas de format standard pour les rapports annuels du CMV. L'idée est de faire en sorte que le rapport rende compte des réalités du travail du CMV au cours de l'année précédente. On s'attend, cependant, à ce que certains éléments figurent au rapport :

- Un résumé des activités réalisées par le CMV et les résultats de ses examens;

- L'évaluation par le CMV du système de contrôle interne du ministère;

- Tout problème important auquel le CMV pourrait être confronté relativement aux processus de gestion des risques, de contrôle et de responsabilisation du ministère;

- L'évaluation de la capacité et du rendement de la fonction d'audit interne par le CMV;

- Le cas échéant, des recommandations visant à améliorer les processus de gestion des risques, de contrôle et de responsabilisation, ce qui comprend les recommandations visant à améliorer la fonction d'audit interne du ministère.

Les membres pourraient souhaiter soumettre le rapport annuel à la direction du ministère. Cela peut être fait par voie électronique. De plus, l'administrateur général et les membres externes pourraient estimer qu'il est avisé de présenter le rapport à l'équipe de direction et régulièrement à l'équipe de direction dans son ensemble. Cela permettra à la direction de mieux comprendre le travail du CMV et la nature de ses conseils.

Le rapport annuel du CMV doit également être fourni en temps utile au Bureau du contrôleur général, normalement dans les deux premiers mois suivant la présentation du rapport à l'administrateur général.

3.7 Autoévaluation

Une évaluation externe formelle du rendement du CMV fait partie de l'inspection des pratiques d'audit interne du ministère menée tous les cinq ans. Le CMV doit réaliser une autoévaluation régulière de son rendement.

Les autoévaluations aident à avoir la certitude que le CMV respecte sa charte ou son mandat, et améliore continuellement l'aide qu'il apporte à l'administrateur général. L'autoévaluation peut prendre de nombreuses formes différentes, inclure un grand nombre de participants et comporter différentes techniques. Le format de l'autoévaluation dépend du ministère. L'annexe C contient un exemple de questionnaire d'évaluation du CMV qui établit les types de questions pouvant aider les membres à se faire une idée du rendement du CMV.

Afin de se faire une idée plus complète du rendement du CMV et de cerner les possibilités d'amélioration, les participants aux réunions du CMV et les membres de la direction qui interagissent beaucoup avec le comité peuvent être inclus dans le processus d'évaluation. Les outils facilitant cette participation plus large à l'évaluation du comité sont disponibles auprès du Bureau du contrôleur général.

Quels que soient les outils utilisés, l'élément essentiel de l'autoévaluation du CMV est le dialogue et la discussion entre ses membres au sujet des résultats du comité, afin de cerner les domaines exigeant des améliorations et d'y donner suite en temps opportun.

4.0 Aide-mémoire

Comment utiliser les aide-mémoire

Cette section contient huit aide-mémoire, soit un pour chaque domaine de responsabilité clé du CMV :

- 4.1 Valeurs et éthique

- 4.2 Gestion des risques

- 4.3 Cadre de contrôle de gestion

- 4.4 Fonction d'audit interne

- 4.5 Prestataires externes des services d'assurance

- 4.6 Suivi des plans d'action de la direction

- 4.7 États financiers et rapports des comptes publics

- 4.8 Rapports sur la reddition de comptes

Le détail de chacun de ces domaines clés pourrait varier en raison des changements apportés aux politiques du Conseil du Trésor et des besoins particuliers du ministère. Pour cette raison, chaque aide-mémoire doit être examiné selon le contexte de la charte ou du mandat du CMV.

Ces aide-mémoire interdépendants visent à aider le CMV dans son ensemble et les membres de façon individuelle à faire preuve de diligence raisonnable. Chaque aide-mémoire contient une série de messages-guides ou de questions que les membres peuvent se poser lorsqu'ils examinent les documents, les rapports et les renseignements fournis par la direction. Le CMV n'a pas obligation d'utiliser ces aide-mémoire. Toutefois, ils peuvent contribuer à stimuler une discussion intéressante sur chacun des domaines de responsabilité clés du CMV. Ils aident également les membres du CMV à poser les questions exploratoires nécessaires et à évaluer le caractère raisonnable des réponses grâce à de meilleures connaissances et à une meilleure compréhension.

En plus d'un ensemble de questions, chaque aide-mémoire comporte une liste de documents d'orientation pertinents concernant le sujet traité. Les ministères doivent mettre cette orientation à la disposition des membres du CMV, au besoin.

4.1 Valeurs et éthique

Le présent aide-mémoire est conçu pour aider les membres du CMV à tenir compte des valeurs et l'éthique dans le cadre de l'examen des documents, de la participation aux discussions ou de la réception des présentations de la haute direction.

Aperçu des responsabilités du CMV

Les responsabilités particulières du CMV dans ce domaine doivent être décrites dans la charte ou le mandat du CMV. De façon générale, on s'attend à ce que le travail du CMV dans ce domaine comprenne l'examen des systèmes et pratiques ministériels établis pour surveiller la conformité aux lois, aux règlements et aux normes relatifs à la conduite éthique et cerner toute infraction à la loi et aux règles d'éthique, ainsi que l'offre de conseils à ce sujet à l'administrateur général. Le travail pourrait également comprendre l'examen des procédures et des mécanismes de rétroaction établis pour surveiller la conformité au code de conduite et aux politiques liées à l'éthique du ministère, et de la façon dont les processus du ministère encouragent et entretiennent des normes éthiques élevées.

Politiques gouvernementales pertinentes et orientation connexe

- Page sur les valeurs et l'éthique du Secrétariat du Conseil du Trésor du Canada

- Code de valeurs et d'éthique du secteur public

- Politique sur les conflits d'intérêts et l'après-mandat

- Loi sur la protection des fonctionnaires divulgateurs d'actes répréhensibles

- Code criminel, Partie IV

- Cadre de responsabilisation de gestion et méthode et conclusions connexes

- Code de valeurs et d'éthique du ministère et orientation connexe

Pour assumer leurs responsabilités, les membres du CMV doivent être en mesure d'examiner les questions et les documents qui leur sont soumis, d'y réfléchir et d'en discuter. Les questions ci-dessous font fonction d'orientation générale à l'appui du CMV dans l'exécution de son travail. Elles sont proposées à titre d'indications générales et cette liste n'est en aucune façon complète ou restrictive; les questions doivent être adaptées en fonction des circonstances particulières de chaque ministère.

Leadership et gestion des personnes

- Quel soutien l'administrateur général fournit-il en vue d'établir « l'attitude des dirigeants » relativement au programme du ministère en matière d'éthique?

- Comment le ministère s'assure-t-il que son leadership et ses pratiques de gestion rendent compte des valeurs et de l'éthique de la fonction publique?

- Le ministère compte-t-il un cadre supérieur responsable des valeurs et de l'éthique?

- Le ministère compte-t-il un cadre supérieur qui reçoit et étudie les divulgations d'actes répréhensibles, y compris les infractions présumées au Code de valeurs et d'éthique du secteur public?

- La qualité du leadership en matière de valeurs et d'éthique est-elle régulièrement évaluée à l'interne et à l'externe?

- Les données sur le rendement liées aux valeurs et à l'éthique de la fonction publique, ce qui comprend la gestion des personnes, sont-elles intégrées aux processus d'embauche, de promotion et de gestion du rendement?

- Quels processus ou structures le ministère a-t-il instaurés pour assurer un dialogue actif sur les valeurs et l'éthique entre les membres de la haute direction?

Culture ministérielle

- Comment le ministère entretient-il un dialogue continu sur les valeurs et l'éthique de la fonction publique liées aux défis ministériels particuliers?

- Comment le ministère s'assure-t-il que les valeurs et l'éthique sont intégrées aux activités quotidiennes du personnel?

Politiques et lignes directrices

- Le ministère possède-t-il son propre code de valeurs et d'éthique cohérent par rapport au Code de valeurs et d'éthique du secteur public et à la Politique sur les conflits d'intérêts et l'après-mandat?

- Dans l'affirmative :

- Décrit-il clairement les comportements acceptables et non acceptables, en particulier dans les domaines présentant des risques d'éthique importants?

- Établit-il la liste des fonctions et des programmes ministériels susceptibles de présenter le risque de conflit d'intérêts le plus élevé?

- Comment le ministère communique-t-il son propre code de valeurs et d'éthique et le Code de valeurs et d'éthique du secteur public aux membres du personnel de façon à s'assurer que ceux-ci comprennent leurs responsabilités et ce qu'on attend d'eux pour ce qui est du comportement éthique et des conséquences de la non-conformité?

- Comment le ministère communique-t-il au personnel les mécanismes de recours et de divulgation?

- Comment le ministère s'assure-t-il que les employés sont au fait de ses procédures de divulgation et sont encouragés à divulguer les actes répréhensibles sans craindre des représailles? Autrement dit, comment le ministère assure-t-il la sécurité de l'environnement?

- Comment le ministère s'assure-t-il que les fonctionnaires qui ont l'intention de quitter la fonction publique sont au fait des obligations postérieures à l'emploi énoncées dans le code ministériel et le Code de valeurs et d'éthique du secteur public?

Programme sur les valeurs et l'éthique

- Le ministère a-t-il instauré un programme sur les valeurs et l'éthique?

- Dans l'affirmative, existe-t-il un plan établissant les avantages, les résultats et les mesures du rendement escomptés du programme, ce qui comprend les articles pertinents de la Loi sur la protection des fonctionnaires divulgateurs d'actes répréhensibles?

- Comment les employés obtiennent-ils des conseils lorsqu'ils ont à prendre des décisions difficiles en matière d'éthique?

- Comment le ministère donne-t-il suite aux résultats du Sondage auprès des fonctionnaires fédéraux?

- Comment le ministère s'y prend-il pour cerner, évaluer et gérer les risques en matière de valeurs et d'éthique, y compris le risque de fraude?

- Comment le ministère enquête-t-il sur les plaintes liées à des actes répréhensibles, au harcèlement et aux conflits d'intérêts?

- Quels sont les processus et les mécanismes mis en place pour assurer le déroulement rapide, juste et objectif des enquêtes, sous réserve des exigences relatives à la confidentialité?

- Quels mécanismes et procédures le ministère a-t-il mis en place pour établir, promouvoir et gérer les divulgations faites en vertu de la Loi sur la protection des fonctionnaires divulgateurs d'actes répréhensibles appliquée au ministère?

- Comment l'administrateur général assure-t-il :

- la confidentialité pour les personnes participant au processus de divulgation;

- la sécurité des renseignements recueillis grâce aux divulgations;

- la rapidité de l'accès aux renseignements par le public lorsque l'on repère un acte répréhensible tel que décrit dans la loi?

Apprentissage sur les valeurs et l'éthique

- Quelle formation sur le Code de valeurs et d'éthique du secteur public et sur les recours et la divulgation les employés et gestionnaires actuels et nouveaux reçoivent-ils? Est-elle obligatoire? Est-elle fournie en continu?

- À quelle fréquence les documents de formation sont-ils mis à jour de façon à s'assurer qu'ils restent pertinents?

- Comment le ministère mesure-t-il l'efficacité de ses activités d'apprentissage en matière de valeurs et d'éthique?

- Quels autres mécanismes ou approches sont en place pour échanger des leçons tirées et des pratiques exemplaires, comme l'échange d'exemples de dilemmes liés à l'éthique et des façons d'y répondre?

Surveillance et production de rapports en matière de valeurs et d'éthique

- Comment le ministère surveille-t-il et fait-il rapport de la conformité à son propre code de conduite et au Code de valeurs et d'éthique du secteur public?

- Comment le ministère mesure-t-il la compréhension du Code de valeurs et d'éthique du secteur public par les employés et les gestionnaires, et leur confiance à l'égard des mécanismes de recours et de divulgation du ministère?

- Comment l'administrateur général détermine-t-il que le comportement dans l'ensemble du ministère correspond aux attentes et aux normes du code du ministère et du Code de valeurs et d'éthique du secteur public?

- Quel rôle l'audit interne joue-t-il par rapport à l'offre d'une assurance quant aux valeurs et à l'éthique, ce qui comprend la conformité ministérielle au code du ministère, au Code de valeurs et d'éthique du secteur public et aux articles pertinents de la Loi sur la protection des fonctionnaires divulgateurs d'actes répréhensibles?

- De quelle façon et à quelles personnes les activités illégales (connues ou éventuelles) sont-elles signalées au sein du ministère?

- Quels rapports l'administrateur général reçoit-il concernant les inquiétudes et les enquêtes en matière d'éthique, ce qui comprend les conclusions et les mesures recommandées?

- Quels processus de surveillance de la mise en œuvre des mesures nécessaires ont été établis pour assurer leur application en temps utile et donner suite aux conclusions établies?

4.2 Gestion des risques

Le présent aide-mémoire est conçu de façon à aider les membres du CMV à tenir compte de la gestion des risques dans le cadre de l'examen des documents, de la participation aux discussions ou de la réception des présentations de la haute direction.

Aperçu des responsabilités du CMV

Les responsabilités particulières du CMV dans ce domaine doivent être décrites dans la charte ou le mandat du CMV. En général, on s'attend à ce que le travail du CMV dans ce domaine comprenne l'examen des ententes de gestion des risques du ministère et la formulation de conseils à l'administrateur général à ce sujet.

Politiques gouvernementales pertinentes et orientation connexe

- Guides et outils du Secrétariat du Conseil du Trésor du Canada sur la gestion des risques

- Cadre stratégique de gestion du risque

- Cadre de responsabilisation de gestion et méthode et conclusions connexes

- Guide de gestion intégrée du risque

- Code de valeurs et d'éthique du ministère et orientation connexe

Pour assumer leurs responsabilités, les membres du CMV doivent être en mesure d'examiner les questions et les documents qui leur sont soumis, d'y réfléchir et d'en discuter. Les questions ci-dessous font fonction d'orientation générale à l'appui du CMV dans l'exécution de son travail. Elles sont proposées à titre d'indications générales et cette liste n'est en aucune façon complète ou restrictive; les questions doivent être adaptées en fonction des circonstances particulières de chaque ministère.

Responsabilité de la gestion des risques

- Y a-t-il un champion de la gestion des risques de la haute direction (niveau de sous-ministre adjoint ou niveau supérieur) responsable du cadre de gestion des risques du ministère et des activités connexes, ainsi que du profil de risque organisationnel du ministère?

- Comment le champion rend-il compte de ses responsabilités en matière de gestion des risques?

- Est-il clair que les cadres supérieurs sont responsables de la gestion et de l'atténuation des risques dans leurs programmes, leurs fonctions et leurs domaines?

Stratégie de gestion des risques

- Le ministère dispose-t-il d'une politique ou d'un cadre de gestion des risques?

- Dans l'affirmative, est-ce que cette politique ou ce cadre :

- établit une approche d'intégration de la gestion des risques aux processus décisionnels du ministère?

- établit un lien avec les documents stratégiques du ministère, comme le rapport sur les plans et les priorités et le rapport sur le rendement ministériel, entre autres?

- rend compte des rôles et responsabilités du ministère relativement à la mise en œuvre et à la pratique de la gestion des risques?

- englobe des exigences en matière de production de rapports et de surveillance visant à assurer la conformité à la politique ou au cadre?

- Quels sont les éléments clés de l'approche ministérielle de gestion des risques (p. ex. une évaluation des risques annuelle comprenant l'évaluation des risques de fraude, la planification de la continuité des activités, la planification de la reprise après sinistre et tous les changements, projets et programmes ministériels importants), et comment ceux-ci sont-ils coordonnés?

- Comment le personnel est-il informé de l'approche ministérielle de gestion des risques?

Profil de risque organisationnel

- Le ministère dispose-t-il d'un profil de risque à jour approuvé par la haute direction?

- Dans l'affirmative, est-ce que ce profil :

- établit les risques stratégiques clés du ministère?

- comprend une évaluation des risques clés cernés?

- rend compte de la tolérance des clients clés et des autres intervenants?

- expose les stratégies d'atténuation ou de gestion des risques stratégiques clés?

- Comment le ministère cerne-t-il et évalue-t-il les risques stratégiques et opérationnels, y compris les risques nouveaux et émergents?

- Quels contrôles sont en place pour gérer ou atténuer les risques inhérents les plus élevés (voir la section 4.3 pour consulter l'aide-mémoire sur les cadres de contrôle de gestion)?

- Comment les possibilités d'innovation et d'atténuation des risques sont-elles cernées, évaluées et hiérarchisées?

- Comment le profil de risque organisationnel est-il communiqué dans l'ensemble du ministère?

- Quels processus sont mis en place pour s'assurer que les stratégies de gestion des risques décrites dans le profil des risques organisationnels sont mises en œuvre?

- À quelle fréquence la direction examine-t-elle et met-elle à jour son profil de risque organisationnel?

Gestion des risques intégrée

- Comment les pratiques de gestion des risques sont-elles intégrées à la gestion des programmes dans l'ensemble du ministère?

- Comment la gestion des risques est-elle alignée avec les résultats escomptés et les pratiques de mesure du rendement du ministère?

- Comment le risque est-il intégré aux processus clés de planification des activités et de prise de décisions?

- Comment le ministère démontre-t-il qu'il mène ses activités conformément au plan opérationnel approuvé et aux limites en matière de tolérance du risque?

Apprentissage continu en matière de gestion des risques

- Quelle formation en matière de gestion des risques, y compris en matière d'atténuation du risque, le personnel reçoit-il?

- Dans quelle mesure la direction examine-t-elle les leçons tirées des événements principaux, des imprévus et des catastrophes pour le ministère, et comment a-t-elle répondu à ces incidents?

- Comment les leçons tirées et les pratiques exemplaires sont-elles communiquées dans le ministère?

- Comment les leçons tirées et les pratiques exemplaires sont-elles intégrées aux pratiques de gestion des risques?

Production de rapports et surveillance relatives aux risques

- De quelle façon les lacunes en matière de risque ou de contrôle sont-elles signalées au sein du ministère (p. ex. le signalement et le suivi des risques et des incidents)? À qui et au moyen de quels mécanismes les lacunes sont-elles signalées?

- Dans quelle mesure la haute direction reçoit-elle des rapports sur les plans de gestion des risques et prend-elle des mesures correctives au besoin?

- Quels rapports ou renseignements l'administrateur général reçoit-il au sujet de la gestion des risques ministériels?

- Quel rôle l'audit interne joue-t-il par rapport à l'offre d'une assurance concernant les pratiques de gestion des risques, les risques clés et les contrôles visant à atténuer les risques inhérents les plus élevés?

4.3 Cadre de contrôle de gestion

Le présent aide-mémoire est conçu pour aider les membres du CMV à tenir compte du cadre de contrôle de gestion dans le cadre de l'examen des documents, de la participation aux discussions ou de la réception des présentations de la haute direction.

Aperçu des responsabilités du CMV

Les responsabilités particulières du CMV dans ce domaine doivent être décrites dans la charte ou le mandat du CMV. De façon générale, on s'attend à ce que le travail du CMV dans ce domaine comprenne l'examen des ententes de contrôle interne du ministère et la formulation de conseils à ce sujet à l'administrateur général, et à ce que son travail soit éclairé relativement à tous les problèmes importants soulevés par le travail réalisé par les autres personnes fournissant des assurances à la haute direction et à l'administrateur général.

Politiques gouvernementales pertinentes et orientation connexe

- Politique sur le contrôle interne

- Lignes directrices sur la Politique sur le contrôle interne

- Cadre des politiques de gestion financière

- Cadre de responsabilisation de gestion et méthode et conclusions connexes

- Loi sur la gestion des finances publiques

- Politique ou cadre de contrôle interne ou de gestion du ministère

Pour assumer leurs responsabilités, les membres du CMV doivent être en mesure d'examiner les questions et les documents qui leur sont soumis, d'y réfléchir et d'en discuter. Les questions ci-dessous font fonction d'orientation générale à l'appui du CMV dans l'exécution de son travail. Elles sont proposées à titre d'indications générales et cette liste n'est en aucune façon complète ou restrictive; les questions doivent être adaptées en fonction des circonstances particulières de chaque ministère.

Contrôles de gestion : Rôles et responsabilités

- Est-il clairement établi et entendu que l'administrateur général a la responsabilité générale des systèmes de contrôle interne du ministère?Voir la note en bas de page 5

- Est-il clairement établi et entendu que la direction a la responsabilité fondamentale de cerner, de documenter et de surveiller les contrôles?

- Les délégations de pouvoirs et de responsabilités aux personnes sont-elles documentées, correctement approuvées et mises à jour?

- Les délégations de pouvoirs sont-elles communiquées à l'ensemble du personnel ministériel?

Contrôles de gestion : cadre de contrôle et systèmes ministériels

- Le ministère dispose-t-il d'un cadre de contrôle qui :

- comprend, sans s'y limiter, des contrôles internes pour la production de rapports financiers?

- rend compte des contrôles clés du ministère en vue d'assurer l'établissement de pratiques de gestion saines et cohérentes par rapport au cadre de responsabilisation de gestion et aux exigences stratégiques et juridiques du Conseil du Trésor?

- rend compte des autres contrôles clés aidant à atténuer les risques stratégiques et opérationnels du ministère?

- rend compte des rôles et responsabilités ministérielles liées à l'élaboration, à l'examen, à la mise en œuvre et au maintien des contrôles clés?

- inclut les exigences en matière de production de rapports et de surveillance pour assurer la conformité au cadre?

- Dans la négative, quelle est la stratégie du ministère en matière d'établissement d'un cadre de contrôle de gestion sain à l'appui de l'efficacité continue des contrôles internes dans l'ensemble du ministère, ce qui comprend les contrôles internes de la production de rapports financiers?

- Comment la direction cerne-t-elle et met-elle en œuvre les contrôles nécessaires pour atténuer, gérer et surveiller les risques nouveaux et émergents?

- Comment le personnel est-il informé du cadre de contrôle du ministère et tenu responsable de l'établissement de contrôles sains dans leur domaine?

- Des processus d'examen et de renforcement de l'adéquation des contrôles internes ont-ils été mis en œuvre relativement aux nouveaux systèmes, projets et programmes ministériels importants?

- Quelle formation en matière de gestion de contrôles internes les employés reçoivent-ils?

Contrôles de gestion : attestations de contrôle

- Dans le cadre des états financiers, le ministère produit-il une Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers annuelle approuvée par l'administrateur général et le dirigeant principal des finances?

- Dans l'affirmative, quelles preuves sous-tendent cette affirmation?

- Les sous-ministres adjoints ou leurs équivalents fournissent-ils des attestations de contrôle à l'administrateur général ou au dirigeant principal des finances?

- Dans l'affirmative, à quelle fréquence sont-ils fournis et quelles preuves sous-tendent ces attestations?

Production de rapports et surveillance des contrôles

- De quelle façon les réponses aux lacunes sur le plan du contrôle ou des risques sont-elles signalées au sein du ministère?

- Comment les modifications requises du côté de la conception ou de la mise en œuvre des contrôles clés sont-elles établies et mises en œuvre en temps opportun?

- Quels renseignements relatifs au rendement sont reçus par chaque niveau de la direction pour comparer le rendement actuel au budget établi et aux objectifs de rendement? À quelle fréquence cette comparaison est-elle effectuée?

- En plus des attestations de contrôle, quelles ententes ont été mises en place pour évaluer régulièrement l'efficacité du cadre de contrôle du ministère (p. ex. les audits internes, l'examen de la direction et les autorisations)?

- Comment la direction signale-t-elle la détection de fraudes à l'administrateur général et au CMV? Une fois la mesure corrective déterminée, comment celle-ci est-elle communiquée?

4.4 Fonction d'audit interne

Le présent aide-mémoire est conçu pour aider les membres du CMV à tenir compte de la fonction d'audit interne du ministère dans le cadre de l'examen des documents, de la participation aux discussions ou de la réception des présentations de la haute direction. En raison de l'autonomie du CMV par rapport à la direction et de ses responsabilités dans ce domaine, le CMV est bien placé pour influer sur le professionnalisme, la qualité et la capacité de la fonction d'audit interne, et pour donner des conseils sur le traitement des domaines de préoccupation. Le présent aide-mémoire renferme des questions à considérer pour aider le CMV à réaliser ce travail.

Aperçu des responsabilités du CMV

On s'attend à ce que les responsabilités particulières du CMV dans ce domaine soient décrites dans la charte ou le mandat du CMV. En général, on s'attend à ce que les travaux du CMV dans ce domaine comprennent l'examen de la politique d'audit interne ou de la charte du ministère, le caractère suffisant des ressources d'audit interne, le plan d'audit interne fondé sur les risques du ministère et les progrès réalisés par rapport à ce plan, le rendement de la fonction d'audit interne (y compris les résultats des inspections de la pratique externe), le recrutement et le rendement du dirigeant principal de la vérification interne et les rapports d'audit interne, et l'offre de conseils à l'administrateur général à ce sujet.

On s'attend également en général à ce que les membres du CMV soient informés de toute mission ou tâche d'audit qui n'aboutira pas à la production d'un rapport à l'intention du CMV, ce qui comprend les questions importantes soulevées dans le cadre de tels travaux.

Politiques et orientations gouvernementales connexes

- Politique sur la vérification interne

- Directive sur la vérification interne au gouvernement du Canada

- Normes relatives à la vérification interne au sein du gouvernement du Canada

- International Professional Practices Framework (The Institute of Internal Auditors)

- Méthodes de surveillance des audits internes du Secrétariat du Conseil du Trésor du Canada

Pour assumer leurs responsabilités, les membres du CMV doivent être en mesure d'examiner les questions et les documents qui leur sont soumis, d'y réfléchir et d'en discuter. Les questions ci-dessous font fonction d'orientation générale à l'appui du CMV dans l'exécution de son travail. Elles sont proposées à titre d'indications générales et cette liste n'est en aucune façon complète ou restrictive; les questions doivent être adaptées en fonction des circonstances particulières de chaque ministère.

Politique ou charte d'audit interne

- Le ministère dispose-t-il d'une politique ou d'une charte d'audit interne?

- Dans l'affirmative, la politique ou la charte :

- rend-elle compte de l'objectif, des pouvoirs et des responsabilités de la fonction d'audit interne?

- rend-elle compte de l'accent mis sur l'offre de services d'assurance au ministère?

- fait-elle l'objet d'examens et de modifications réguliers, au besoin?

Autonomie et objectivité

- Le dirigeant principal de la vérification fait-il rapport auprès de l'administrateur général?

- La fonction d'audit interne dispose-t-elle de l'indépendance nécessaire pour déterminer la portée des audits internes, effectuer le travail et faire connaître les résultats?

- La fonction d'audit interne a-t-elle librement accès à tous les renseignements, dossiers et emplacements ministériels, au besoin?

- La fonction d'audit interne peut-elle compter sur la collaboration et l'aide nécessaires du personnel et de la direction du ministère?

Planification de l'audit interne

- Quel est le processus d'élaboration du Plan d'audit interne axé sur les risques (PAIR )?

- Comment le PAIR correspond-il au profil de risque organisationnel et aux risques stratégiques et opérationnels clés du ministère?

- Comment les projets d'audit proposés sont-ils établis et hiérarchisés (c.-à-d. sont-ils liés à la stratégie de gestion des risques du ministère ou au processus d'évaluation des risques de la fonction d'audit interne)?

- Les projets d'audit proposés sont-ils des engagements en matière d'assurance? Dans la négative, pourquoi pas?

- Le plan établit-il adéquatement les objectifs, la portée, le calendrier et les besoins en matière de ressources (ressources en matière de fonds et de personnel) de chaque projet d'audit?

- Le PAIR établit-il des dispositions adéquates pour le travail des prestataires externes des services d'assurance (c.-à-d. des activités d'audits horizontaux devant être réalisées par le Bureau du contrôleur général et le Bureau du vérificateur général)?

- Le plan rend-il compte de l'incidence de toute limite en matière de ressources?

Réalisation d'audits internes

- Le modèle de prestation des services d'audit interneVoir la note en bas de page 6 répond-il aux besoins du ministère?

- Lorsque la réalisation d'audits internes est assurée par des contractuels, quels processus sont mis en place pour gérer la participation des prestataires externes et assurer la conformité aux Normes relatives à la vérification interne au sein du gouvernement du Canada?

Rapports d'audit interne

- Les rapports d'audit interne sont-ils clairs et concis, et répondent-ils de façon satisfaisante aux objectifs en matière d'audit?

- Les rapports d'audit comprennent-ils un énoncé de conformité?

- Les rapports d'audit interne sont-ils fournis en temps opportun (c.-à-d. combien de temps s'écoule entre le début de la mission et la production du rapport final)?

- Les recommandations sont-elles pertinentes et pratiques?

- Les rapports d'audit comprennent-ils la réponse et les plans d'action de la direction en vue de donner suite aux recommandations convenues? La réponse et le plan d'action semblent-ils répondre efficacement aux problèmes et aux difficultés exposés dans le rapport?

Capacité et ressources de la fonction d'audit interne

- L'équipe d'audit interne dispose-t-elle de ressources suffisantes (équivalents temps plein ou argent) pour assumer ses responsabilités, ce qui comprend l'exécution d'un plan d'audit interne fondé sur les risques approuvés?

- La fonction d'audit interne du ministère est-elle assortie d'une stratégie en matière de ressources humaines?

- L'équipe d'audit interne dispose-t-elle des ensembles de compétences et de l'expertise nécessaires? Dans la négative, quel est le plan de l'équipe d'audit interne pour acquérir ces compétences et cette expertise?

- La fonction d'audit interne est-elle en mesure d'accéder à des compétences spécialisées lorsqu'elle en a besoin?

Rendement de la fonction d'audit interne

- La fonction d'audit interne possède-t-elle une bonne compréhension des activités du ministère, y compris des risques stratégiques et opérationnels clés?

- La fonction d'audit interne dispose-t-elle d'un cadre de rendement permettant de surveiller le rendement de la fonction et de produire des rapports à ce sujet, et de soutenir l'innovation et le développement de cette fonction?

- Dans quelle mesure l'équipe d'audit interne a-t-elle réalisé ses missions à temps?

- Quels processus d'assurance de la qualité ont été mis en place pour veiller à ce que les travaux liés à l'audit interne soient conformes aux Normes relatives à la vérification interne au sein du gouvernement du Canada?

- La fonction d'audit interne a-t-elle subi une inspection des pratiques externes dans les délais prévus? Dans la négative, pourquoi?

- Dans l'affirmative :

- Quels ont été les résultats de l'inspection des pratiques externes?

- Un plan d'action a-t-il été rédigé en vue d'apporter les améliorations requises cernées, et ce rapport a-t-il été fourni au CMV?

- Des rapports réguliers sont-ils fournis au CMV en vue de surveiller la mise en œuvre des mesures issues de l'inspection des pratiques externes?

- La fonction d'audit interne assure-t-elle une liaison efficace avec le Bureau du contrôleur général, le Bureau du vérificateur général et les autres organismes centraux, au besoin?

- Existe-t-il un lien professionnel entre l'audit interne et la direction du ministère?

4.5 Prestataires externes des services d'assurance

Le présent aide-mémoire est conçu pour aider les membres du CMV à tenir compte des rapports provenant des prestataires externes des services d'assurance et des documents connexes lorsqu'ils participent aux discussions et reçoivent des présentations de la haute direction.

Aperçu des responsabilités du CMV

Les responsabilités particulières du CMV dans ce domaine devraient être décrites dans la charte ou les modalités du CMV. En général, on s'attend à ce que les travaux du CMV dans ce domaine consistent à se tenir informé de la réponse de la direction aux travaux réalisés par les prestataires externes des services d'assurance et à conseiller les administrateurs généraux à ce sujet,Voir la note en bas de page 7 et à formuler des recommandations relativement aux questions et aux priorités liées à l'audit soulevées par les prestataires externes des services d'assurance.

Pour assumer leurs responsabilités, les membres du CMV doivent être en mesure d'examiner les questions et les documents qui leur sont soumis, d'y réfléchir et d'en discuter. Les questions ci-dessous font fonction d'orientation générale à l'appui du CMV dans l'exécution de son travail. Elles sont proposées à titre d'indications générales et cette liste n'est en aucune façon complète ou restrictive; les questions doivent être adaptées en fonction des circonstances particulières de chaque ministère.

Leadership et soutien

- Y a-t-il un leader principal qui surveille les travaux des prestataires externes des services d'assurance du ministère et qui fait rapport à ce sujet?

- Comment le ministère soutient-il les prestataires externes des services d'assurance qui réalisent des travaux d'audit au sein du ministère?

Audits réalisés par le Bureau du vérificateur général et l'organisme central, et initiatives d'amélioration de la gestion

- Quels sont les processus mis en place pour veiller à ce que la direction et le CMV soient tenus au fait des travaux d'audit réalisés par les prestataires externes des services d'assurance?

- Quels sont les processus mis en place pour examiner et élaborer les réponses nécessaires de la direction aux problèmes liés aux audits soulevés par les prestataires externes des services d'assurance?Voir la note en bas de page 8 Si de tels processus n'ont pas été établis, qu'est-ce qui doit être fait pour faciliter la mise en œuvre des réponses de la direction?

- Quels processus ont été mis en place pour examiner et évaluer les problèmes et les priorités en matière d'audit soulevés par les prestataires externes des services d'assurance, et faire rapport à leur sujet?

- Le CMV reçoit-il régulièrement des rapports de la part des prestataires externes des services d'assurance? Dans la négative, quels processus ont été mis en place pour aider les membres du CMV à donner des conseils aux administrateurs généraux relativement à la réponse de la direction et aux difficultés et priorités liées aux audits?

- Quels sont le processus et le calendrier rattachés à la surveillance, à l'évaluation et à la communication de renseignements à l'administrateur général et au CMV sur l'incidence ministérielle des initiatives pangouvernementales visant à améliorer les pratiques de gestion?

4.6 Suivi des plans d'action de la direction

Le présent aide-mémoire est conçu pour aider les membres du CMV à tenir compte du suivi des plans d'action de la direction dans le cadre de l'examen des documents, de la participation aux discussions ou de la réception des présentations de la haute direction.

Aperçu des responsabilités du CMV

Les responsabilités particulières du CMV dans ce domaine de supervision essentiel sont décrites dans la charte ou le mandat du CMV. En général, on s'attend à ce que le travail du CMV comprenne l'examen régulier des progrès réalisés par rapport à la mise en œuvre de plans d'action de la direction améliorés découlant du travail de la fonction d'audit interne et des prestataires externes des services d'assurance, et la formulation de conseils connexes à l'administrateur général.

Politiques gouvernementales pertinentes et orientation connexe

- International Professional Practices Framework (The Institute of Internal Auditors), en anglais seulement.

- MPA 2500.A1-1 : Processus de suivi (PDF) en anglais seulement.

Pour assumer leurs responsabilités, les membres du CMV doivent être en mesure d'examiner les questions et les documents qui leur sont soumis, d'y réfléchir et d'en discuter. Les questions ci-dessous font fonction d'orientation générale à l'appui du CMV dans l'exécution de son travail. Elles sont proposées à titre d'indications générales et cette liste n'est en aucune façon complète ou restrictive; les questions doivent être adaptées en fonction des circonstances particulières de chaque ministère.

Rôles et responsabilités

- Le gestionnaire principal est-il chargé de mettre en œuvre les plans d'action de la direction convenus décrits dans les rapports d'audit interne ministériels, les réponses internes aux audits du Bureau du vérificateur général ou les audits provenant d'autres sources?

- Est-il clairement établi que le dirigeant principal de la vérification (DPF) est chargé d'assurer la surveillance et le suivi des plans d'action de la direction, ce qui comprend les plans découlant des travaux des prestataires externes des services d'assurance?

Surveillance et production de rapports

- Quelles procédures le CMV a-t-il mises en place pour surveiller la mise en œuvre des plans d'action de la direction, ce qui comprend les plans découlant des audits réalisés par les prestataires externes des services d'assurance?

- Quelle méthode et quels processus le CMV a-t-il mis en œuvre pour déterminer si les mesures de gestion ont été efficaces?

- À quelle fréquence le DPV fait-il rapport auprès du CMV sur le suivi de la direction?

- La direction participe-t-elle à la partie de suivi de la réunion du CMV en vue de discuter des retards liés à la mise en œuvre des plans d'action de la direction?

- Quelle est la nature de la production de rapports par le DPF à l'intention du CMV sur le suivi de la direction (c.-à-d. un rapport oral ou écrit)? Ce rapport :

- rend-il compte de la mesure dans laquelle les plans d'action de la direction sont mis en œuvre selon un calendrier particulier et explique-t-il adéquatement les retards quant à l'achèvement?

- indique-t-il la mesure dans laquelle les mesures mises en œuvre ont été efficaces (dans la négative, pourquoi)?

- indique-t-il pourquoi le DPF estime que la direction a accepté un niveau de risque inacceptable pour le ministère ou le gouvernement, le cas échéant?

4.7 États financiers et rapports des comptes publics

Le présent aide-mémoire a été conçu pour aider les membres du CMV à tenir compte des états financiers ministériels et de la production des comptes publics dans le cadre de l'examen des documents, de la participation aux discussions ou de la réception des présentations de la haute direction.

Aperçu des responsabilités du CMV

Les responsabilités particulières du CMV dans ce domaine devraient être décrites dans la charte ou le mandat du CMV. En général, on s'attend à ce que le travail du CMV dans ce domaine comprenne l'examen des rapports financiers ministériels clés et des divulgations du ministère, ce qui comprend les rapports financiers trimestriels, les états financiers annuels et les comptes publics, l'énoncé annuel des responsabilités de la direction et les plans et évaluations connexes liés aux contrôles internes de la production de rapports financiers, et la formulation de conseils à l'administrateur général à ce sujet.

Si les états financiers font l'objet d'un audit, on s'attend en général à ce que le CMV examine les états financiers avec l'auditeur externe et la haute direction, en discutant des estimations et ajustements comptables importants, ainsi que des difficultés ou conflits auxquels les auditeurs externes font face avec la direction au cours de l'audit. On s'attend en général à ce que le CMV examine les lettres de la direction produites dans le cadre de l'audit externe et les conclusions et recommandations de l'auditeur liées aux contrôles internes de la production de rapports financiers, et tienne compte de leur incidence sur la gouvernance, la gestion des risques et les processus de contrôle ministériels.

Politiques gouvernementales pertinentes et orientation connexe

- Normes comptables du Conseil du Trésor

- Cadre des politiques de gestion financière

- Manuel de comptabilité de CPA Canada pour le secteur public (Comptables professionnels agréés Canada)

- Cadre de responsabilisation de gestion et méthodes et conclusions connexes

Pour assumer leurs responsabilités, les membres du CMV doivent être en mesure d'examiner les questions et les documents qui leur sont soumis, d'y réfléchir et d'en discuter. Les questions ci-dessous font fonction d'orientation générale à l'appui du CMV dans l'exécution de son travail. Elles sont proposées à titre d'indications générales et cette liste n'est en aucune façon complète ou restrictive; les questions doivent être adaptées en fonction des circonstances particulières de chaque ministère.

Politiques et pratiques comptables

- Les politiques et pratiques comptables du ministère sont-elles arrimées aux normes comptables du Conseil du Trésor? Dans la négative, pourquoi?

- Quel est le processus d'obtention de conseils sur le traitement comptable adéquat lorsque surviennent des questions de comptabilité importantes (p. ex. au cours de la consultation du Bureau du contrôleur général ou du Bureau du vérificateur général)?

- Les politiques comptables importantes du ministère sont-elles citées dans les états financiers, y compris les changements apportés aux politiques comptables de l'année précédente?

Présentation des états financiers

- Les états financiers sont-ils conformes aux normes comptables du Conseil du Trésor? Dans la négative, pourquoi?

- Dans quelle mesure existe-t-il des questions juridiques, des éventualités, des demandes ou des évaluations susceptibles d'avoir une incidence importante sur les états financiers (c.-à-d. les ministères ou le gouvernement dans son ensemble)? Comment a-t-on rendu compte de ces éléments dans les états financiers du ministère?

- Quels processus ont été mis en place pour estimer les ajustements, les réserves et les autres passifs importants des états financiers?

- De quelle façon l'appui aux évaluations, aux hypothèses ou au jugement est-il exprimé dans les états financiers?

- Les états financiers font-ils état de transactions majeures inhabituelles effectuées au cours de l'exercice?

- Les écarts majeurs des résultats par rapport au budget et aux états financiers de l'exercice précédent sont-ils expliqués de façon satisfaisante?

Examen et approbation

- Existe-t-il un processus permettant au dirigeant principal des finances (DPF) d'examiner les états financiers en temps opportun avec l'administrateur général et la direction?

- Un processus a-t-il été établi pour informer tout au long de l'exercice l'administrateur général, la haute direction et le CMV des questions d'importance ayant des répercussions sur les états financiers du ministère?

- L'administrateur général et le DPF ont-ils signé ou certifié les états financiers?

- Dans la négative, pourquoi?

- Dans l'affirmative, quels processus ont été mis en place pour aider l'administrateur général et le DPF à approuver ou à certifier les états financiers (c.-à-d. procédures, systèmes, ressources et tâches clés liés à la préparation et à l'examen des états financiers en vue de s'assurer qu'ils ne contiennent pas d'erreur ou d'omission importante)?

Comptes publics et états financiers audités

- L'administrateur général et le DPF ont-ils approuvé la lettre de déclaration de la direction exigée dans le cadre des états financiers audités?

- Dans la négative, pourquoi?

- Dans l'affirmative, quels processus ont été mis en place à l'appui de la signature par l'administrateur général et le DPF?

- Existe-t-il des lacunes dans les mécanismes de contrôle qui ont influé sur l'audit des états financiers ou sur les comptes publics? Le cas échéant, quels ajustements des états financiers ou des comptes publics ont découlé de l'audit?

- Quelle était la nature des désaccords importants entre la direction et les auditeurs externes, et dans quelle mesure ces désaccords ont-ils été réglés de façon satisfaisante?

- Le ministère a-t-il reçu une opinion non modifiée relativement à l'audit? Dans la négative, quelle mesure est prise pour donner suite aux raisons de la modification ou du refus de l'opinion en temps opportun?

4.8 Rapports sur la reddition de comptes

Le présent aide-mémoire est conçu pour aider les membres du CMV à tenir compte des rapports sur la reddition de comptes dans le cadre de l'examen des documents, de la participation aux discussions ou de la réception des présentations de la haute direction.

Aperçu des responsabilités du CMV

Les responsabilités particulières du CMV dans ce domaine devraient être décrites dans la charte ou le mandat du CMV. De façon générale, on s'attend à ce que le travail du CMV dans ce domaine comprenne la réception de copies des rapports sur la responsabilisation ministérielle (c.-à-d. le rapport sur les plans et priorités [RPP] et le rapport ministériel sur le rendement [RMR]). Quelles que soient la durée et l'orientation de l'examen des rapports sur la responsabilisation réelle du CMV, on s'attend généralement à ce que, dans ce domaine de responsabilité ou le cadre de contrôle de gestion, le CMV assure un examen et la formulation de conseils à l'administrateur général sur les processus sous-jacents qui soutiennent la production de rapports de responsabilisation efficaces, conformes aux exigences du Secrétariat du Conseil du Trésor du Canada.

Le CMV pourrait également recevoir des plans et des rapports rédigés par la fonction d'évaluation du ministère.

Politiques gouvernementales pertinentes et orientation connexe

Pour assumer leurs responsabilités, les membres du CMV doivent être en mesure d'examiner les questions et les documents qui leur sont soumis, d'y réfléchir et d'en discuter. Les questions ci-dessous font fonction d'orientation générale à l'appui du CMV dans l'exécution de son travail. Elles sont proposées à titre d'indications générales et cette liste n'est en aucune façon complète ou restrictive; les questions doivent être adaptées en fonction des circonstances particulières de chaque ministère.

Processus et calendrier

- Le CMV reçoit-il les rapports de responsabilisation de façon régulière après leur examen? Dans la négative, pourquoi?

- Lorsque le CMV examine l'ébauche des RPP et des RMR et fournit des conseils à l'administrateur général à ce sujet :

- Quel processus est mis en place pour faciliter l'examen des rapports par voie électronique, compte tenu des délais serrés liés à la préparation, à l'examen et à l'approbation de ces rapports pour les membres?

- Les membres du CMV reçoivent-ils les rapports dans des délais suffisants leur permettant de réaliser un examen utile et d'en discuter avant l'approbation des rapports?

- Si le processus ou le calendrier n'est pas efficace, quelles modifications le ministère et les membres du CMV peuvent-ils apporter pour assurer une amélioration à l'avenir?

Présentation et liens entre le RPP et le RMR

- Le RPP et le RMR rendent-ils compte des mesures et des objectifs de rendement clés qui sont clairement liés aux résultats escomptés, de façon à ce que la base sur laquelle le rendement a été ou sera évalué soit comprise?

- Les renseignements sur le rendement fournis dans le RMR sont-ils cohérents par rapport aux mesures et aux objectifs de rendement figurant dans le RPP, et des explications sont-elles fournies relativement aux changements et aux variances importantes?

- Quels processus et procédures assurent l'exhaustivité et la fiabilité des renseignements sur le rendement figurant dans le RPP et le RMR?

- Le RPP et le RMR comprennent-ils une brève explication de la raison pour laquelle le lecteur peut avoir confiance dans la méthode et les données à l'appui du rendement du ministère?

- La description figurant dans le RPP cerne-t-elle clairement les résultats escomptés et les progrès que le ministère compte réaliser en vue de l'atteinte de ses résultats stratégiques?

- La description du rendement ministériel figurant dans le RMR facilite-t-elle la compréhension du rendement réel du ministère par rapport aux résultats escomptés, comme indiqué dans le RPP, et des progrès réalisés en vue de l'atteinte de ses résultats stratégiques?

- Le ministère reconnaît-il clairement et honnêtement les lacunes en matière de rendement et les mesures prévues pour améliorer le rendement?

- Les membres du CMV croient-ils que les renseignements sur le rendement produits dans le RMR sont cohérents par rapport aux résultats des processus d'examen, d'analyse et d'accréditation du ministère, et par rapport à la compréhension par le CMV de l'état actuel global du rendement ministériel?

Examen et accréditation