Service correctionnel Canada : Rapport financier trimestriel pour le trimestre ayant pris fin le 30 juin 2025

Sur cette page

- 1. Introduction

- 2. Faits saillants des résultats financiers trimestriels et cumulatifs

- 3. Risques et incertitudes

- 4. Changements importants aux activités, au personnel et aux programmes

- 5. Approbation des cadres supérieurs

- 6. État des autorisations (non vérifié)

- 7. Dépenses budgétaires ministérielles par article courant (non vérifiées)

1. Introduction

Ce rapport trimestriel a été préparé par la direction, tel que l’exige l’article 65.1 de la Loi sur la gestion des finances publiques et selon les modalités prescrites par le Conseil du Trésor. Il devrait être lu de concert avec le budget principal des dépenses. Le présent rapport n’a pas fait l’objet d’une vérification externe ni d’un examen.

L’objectif du système correctionnel fédéral, comme le définit la loi, est de contribuer au maintien d’une société juste, vivant en paix et en sécurité, d’une part, en assurant l’exécution des peines par des mesures de garde et de surveillance sécuritaires et humaines, et, d’autre part, en contribuant, au moyen de programmes appropriés dans les pénitenciers ou dans la collectivité, à la réadaptation des délinquants et à leur réinsertion sociale à titre de citoyens respectueux des lois (Loi sur le système correctionnel et la mise en liberté sous condition, article 3). Une brève description des activités de programme du Service correctionnel Canada (SCC) peut être consultée dans la partie II du budget principal des dépenses et le Plan ministériel 2025 à 2026.

1.1 Méthode de présentation

Ce rapport trimestriel a été préparé au moyen d’une comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport traite des autorisations de dépenser accordées par le Parlement et mises à la disposition de l’organisation, conformément au budget principal des dépenses et au budget supplémentaire des dépenses (le cas échéant). Ce rapport financier trimestriel a été préparé en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le ministère ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’entremise de lois de crédits, sous forme de limites annuelles, ou par l’entremise de lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Le SCC utilise la méthode de la comptabilité d’exercice intégrale pour la préparation et la présentation de ses états financiers annuels, qui font partie du processus de rapport sur le rendement ministériel. Toutefois, les pouvoirs de dépenser votés par le Parlement sont encore en fonction d’une comptabilité axée sur les dépenses.

Le SCC dispose d’un Fonds renouvelable (CORCAN) compris dans les autorisations législatives budgétaires figurant dans l’état des autorisations ci-joint. CORCAN est chargé de contribuer à la réinsertion sociale en toute sécurité des délinquants dans la société canadienne en fournissant des possibilités d’emploi et de formation aux délinquants incarcérés dans les établissements correctionnels fédéraux et, pendant de brèves périodes, aux délinquants mis en liberté dans la collectivité. Une autorisation permanente continue du Parlement permet à CORCAN d’effectuer des paiements à partir du Trésor afin de couvrir le fonds de roulement, l’acquisition d’immobilisations et le financement temporaire des déficits d’exploitation accumulés, jusqu’à concurrence d’un montant global accumulé de 5 millions de dollars.

2. Faits saillants des résultats financiers trimestriels et cumulatifs

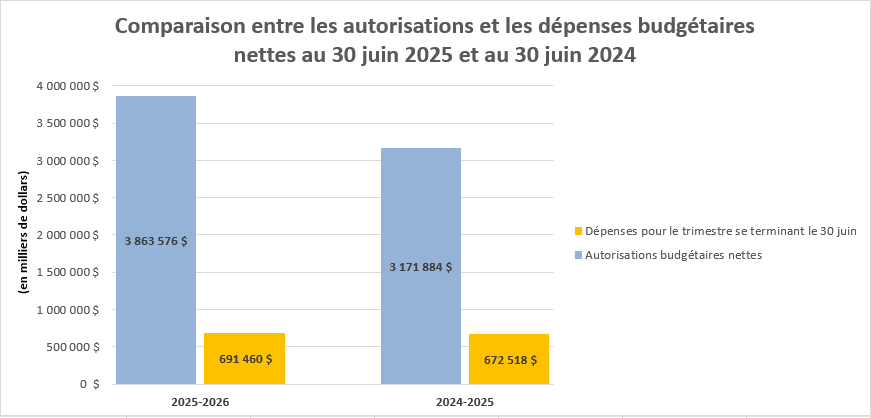

Le graphique ci-dessous présente une comparaison des autorisations et des dépenses budgétaires nettes en date du 30 juin 2025 et du 30 juin 2024 pour l’ensemble des autorisations de fonctionnement, de capital et législatives du SCC.

Figure 1 : Faits saillants des résultats financiers trimestriels et cumulatifs

Équivalent textuel de la figure 1

Ce graphique illustre les autorisations budgétaires nettes de 3 863 576 milliers de dollars et les dépenses nettes cumulatives de 691 460 milliers de dollars pour le premier trimestre se terminant le 30 juin 2025. En 2024 à 2025, les autorisations budgétaires nettes étaient de 3 171 884 milliers de dollars pour le premier trimestre se terminant le 30 juin 2024 et les dépenses nettes cumulatives étaient de 672 518 milliers de dollars.

2.1 Changements importants aux autorisations

Comme l’indique l’état des autorisations pour la période qui s’est terminée le 30 juin 2025, les autorisations totales du SCC ont augmenté de 691,7 millions de dollars, soit une hausse de 21,8 %, pour l’exercice en cours par rapport à l’exercice précédent.

Tableau 1 : Comparaison des autorisations budgétaires nettes pour les trimestres terminés le 30 juin 2025 et le 30 juin 2024 (en millions de dollars)

| Autorisations disponibles nettes * | 2025 à 2026 |

2024 à 2025 |

Écart |

|

Crédit 1 – Dépenses de fonctionnement |

3 227,4 |

2 655,5 |

571,9 |

|

Crédit 5 – Dépenses en capital |

337,4 |

262,7 |

74,6 |

|

Poste législatif |

298,8 |

253,7 |

45,1 |

|

Autorisations budgétaires nettes totales |

3 863,6 |

3 171,9 |

691,7 |

|

| * Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | ||||

Crédit 1 - Fonctionnement

Le crédit pour dépenses de fonctionnement du SCC a augmenté de 571,9 millions de dollars, soit une hausse de 21,5 %, par rapport aux autorisations à la fin de juin 2024, hausse attribuable au cumulatif net des changements significatifs suivants :

- une augmentation de 365,1 millions de dollars liée au financement des recours collectifs;

- une augmentation de 108,4 millions de dollars pour le financement pour couvrir les dépenses additionnelles attribuables aux changements dans le volume de la population carcérale et aux fluctuations des prix;

- une augmentation de 61,0 millions de dollars pour le financement destiné à la stabilisation des activités relatives aux accidents de travail;

- une augmentation de 29,8 millions de dollars pour le remboursement de la portion financée des augmentations des conventions collectives;

- une augmentation de 13,4 millions de dollars pour le financement des activités de l'Académie de formation satellite nationale;

- une augmentation de 11,8 millions de dollars pour les fonds destinés au maintien des protocoles de nettoyage renforcés dans l’ensemble des établissements correctionnels;

- une diminution de 11,8 millions de dollars liée au Recentrage des dépenses gouvernementales; et

- une diminution de 5,5 millions de dollars liée au transfert à Services partagés Canada pour la norme d'entreprise Microsoft 365 E5.

Crédit 5 - Capital

Le crédit pour dépenses en capital du SCC a augmenté de 74,6 millions de dollars, soit une hausse de 28,4 %, par rapport aux autorisations à la fin de juin 2024, hausse attribuable au cumulatif net des changements significatifs suivants :

- une augmentation de 39,5 millions de dollars pour les fonds destinés à la construction d'un Centre d'excellence en santé; et

- une augmentation de 30,0 millions de dollars pour les fonds destinés à l’entretien et à la réparation des établissements correctionnels.

Autorisations législatives budgétaires

Les autorisations législatives budgétaires du SCC ont augmenté de 45,1 millions de dollars, soit une hausse de 17,8 %, par rapport aux autorisations à la fin de juin 2024, ce qui est principalement lié à la contribution de l’employeur aux coûts du régime d’avantages sociaux des employés.

2.2 Explication des écarts importants par rapport aux dépenses de l’année précédente

Comme l’indique l’état des autorisations pour la période qui s’est terminée le 30 juin 2025, les dépenses budgétaires nettes totales du SCC ont augmenté de 18,9 millions de dollars, soit une hausse de 2,8 %, pour l’exercice en cours par rapport à l’exercice précédent.

Tableau 2 : Comparaison des dépenses budgétaires nettes pour les trimestres terminés le 30 juin 2025 et le 30 juin 2024 (en millions de dollars)

| Dépenses cumulatives nettes * | 2025 à 2026 |

2024 à 2025 |

Écart |

|

Crédit 1 – Dépenses de fonctionnement |

599,2 |

571,4 |

27,8 |

|

Crédit 5 – Dépenses en capital |

18,4 |

41,3 |

(22,9) |

|

Poste législatif |

73,8 |

59,8 |

14,0 |

|

Dépenses cumulatives nettes totales |

691,5 |

672,5 |

18,9 |

|

| * Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. | ||||

Crédit 1 – Fonctionnement

Les dépenses de fonctionnement du SCC ont augmenté de 27,8 millions de dollars par rapport au premier trimestre de 2024 à 2025, principalement en raison des éléments suivants :

- les dépenses liées au personnel ont augmenté de 35,2 millions de dollars, principalement en raison de la ratification des conventions collectives en 2024 à 2025;

- les dépenses de location ont diminué de 5,9 millions de dollars, principalement en raison d'une diminution des frais de licence et de maintenance des dépenses liées aux logiciels clients en raison du transfert de fonds à Services partagés Canada;

- les dépenses en services publics, matériaux et fournitures ont diminué de 5,5 millions de dollars, principalement en raison d'un retard dans l'achat de fournitures médicales et d'une diminution de l’indemnité pour chaussures, qui est versée tous les deux ans; et

- les autres subventions et paiements ont augmenté de 4,2 millions de dollars en raison d'une augmentation des paiements découlant d’ordonnances judiciaires.

Crédit 5 – Capital

Les dépenses en capital du SCC ont diminué de 22,9 millions de dollars par rapport au premier trimestre de 2024 à 2025, principalement en raison de ce qui suit :

- les acquisitions de terrains, de bâtiments et d'ouvrages ont diminué de 13,1 millions de dollars, principalement en raison de la prorogation du gouvernement fédéral, ce qui a entraîné des retards temporaires dans certains activités et projets; et

- l'acquisition de machines et de matériel a diminué de 9,0 millions de dollars, principalement en raison des investissements essentiels du premier trimestre de 2024 à 2025.

Dépenses législatives budgétaires

Les dépenses législatives du SCC ont augmenté de 14,0 millions de dollars par rapport au premier trimestre de 2024 à 2025, principalement en raison d’une augmentation des dépenses liées aux cotisations de l’employeur au régime d’avantages sociaux des employés. Ce montant sera ajusté à la fin de l'année en fonction des dépenses salariales totales.

3. Risques et incertitudes

Les risques particuliers du SCC, tels qu’ils sont décrits dans le Plan ministériel 2025 à 2026, sont le profil de plus en plus complexe et diversifié de la population de délinquants, le maintien des niveaux requis de sécurité opérationnelle dans les établissements et dans la collectivité, et la perte possible de l’appui des partenaires qui fournissent des services essentiels et des ressources aux délinquants.

Le SCC s’attaquera aux défis financiers actuels et continuera de travailler à l’établissement d’un plan de modernisation au cours de la période de planification de trois ans.

Le SCC continue d’avoir des problèmes avec le système de paie Phénix. En raison de la complexité de ses effectifs et de la nature opérationnelle de l’organisation, le SCC a dû composer avec un nombre élevé de problèmes touchant la rémunération. Le SCC travaille sans relâche à l’interne, ainsi qu’avec des intervenants externes pour résoudre ces problèmes.

Le SCC a mis en place des stratégies d’atténuation des risques pour faire face à ceux qui ont été mentionnés. L’approche intégrée permet au SCC de gérer les défis liés aux risques, d’assurer sa viabilité opérationnelle et de remplir son mandat.

Le SCC travaille à l’établissement d’un plan d’épargne pluriannuel, afin d’atteindre les réductions des dépenses découlant du recentrage des dépenses gouvernementales.

En juillet 2025, le gouvernement a lancé un examen exhaustif des dépenses. Dans le cadre de cette initiative, les ministères ont été invités à déterminer des économies de 15 % de leur budget alloué provenant des dépenses prévues dans le Budget principal des dépenses de 2025 à 2026. Le Ministère examine actuellement ses activités et les priorise afin de cerner les possibilités d'économies. Les économies approuvées à l'échelle du gouvernement commenceront à être reflétées dans le Budget principal des dépenses de 2026 à 2027.

4. Changements importants aux activités, au personnel et aux programmes

Aucun changement n’a été apporté au sein des principaux cadres supérieurs au cours du premier trimestre de 2025 à 2026.

5. Approbation des cadres supérieurs

Approuvé par :

________________________________________

Anne Kelly, Commissaire

________________________________________

Tony Matson, Dirigeant principal des finances

Ottawa, Canada

19 août 2025

6. État des autorisations (non vérifié)

Tableau 3 : État des autorisations (non vérifié, en milliers de dollars) pour l’exercice financier 2025 à 2026

| Objet | Totaux disponibles pour l’exercice se terminant |

Crédits utilisés au cours du trimestre se terminant |

Cumul des crédits utilisés à la fin du trimestre |

||

Crédit 1 – Dépenses de fonctionnement |

|||||

Dépenses brutes de fonctionnement |

3 231 327 |

601 321 |

601 321 |

||

Revenus nets en vertu d’un crédit |

(3 943) |

(2 081) |

(2 081) |

||

Dépenses nettes de fonctionnement |

3 227 384 |

599 240 |

599 240 |

||

Crédit 5 – Dépenses en capital |

337 357 |

18 392 |

18 392 |

||

Autorisations législatives budgétaires |

|||||

Dépenses brutes de CORCAN |

136 280 |

25 196 |

25 196 |

||

Revenus bruts de CORCAN |

(136 280) |

(25 815) |

(25 815) |

||

Dépenses nettes de CORCAN (Revenus) |

0 |

(619) |

(619) |

||

Dépenses des produits de l’aliénation des biens en surplus de la Couronne |

1 047 |

0 |

0 |

||

Cotisations aux régimes d’avantages sociaux des employés |

297 788 |

74 447 |

74 447 |

||

Remboursements de montants portés aux revenus d'exercices antérieurs |

0 |

0 |

0 |

||

Autorisations législatives budgétaires nettes |

298 835 |

73 828 |

73 828 |

||

Autorisations budgétaires totales |

3 863 576 |

691 460 |

691 460 |

||

Autorisations non budgétaires |

45 |

0 |

0 |

||

Autorisations totales |

3 863 621 |

691 460 |

691 460 |

||

| Remarque : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. * N’inclus que les autorisations disponibles pour l’exercice et accordées par le Parlement à la fin du trimestre. |

|||||

Tableau 4 : État des autorisations (non vérifié, en milliers de dollars) pour l’exercice financier 2024 à 2025

| Objet | Totaux disponibles pour l’exercice se terminant |

Crédits utilisés au cours du trimestre se terminant |

Cumul des crédits utilisés à la fin du trimestre |

|

Crédit 1 – Dépenses de fonctionnement |

||||

Dépenses brutes de fonctionnement |

2 659 396 |

571 431 |

571 431 |

|

Revenus nets en vertu d’un crédit |

(3 943) |

0 |

0 |

|

Dépenses nettes de fonctionnement |

2 655 453 |

571 431 |

571 431 |

|

Crédit 5 – Dépenses en capital |

262 743 |

41 284 |

41 284 |

|

Autorisations législatives budgétaires |

||||

Dépenses brutes de CORCAN |

116 424 |

24 215 |

24 215 |

|

Revenus bruts de CORCAN |

(117 551) |

(28 040) |

(28 040) |

|

Dépenses nettes de CORCAN (Revenus) |

(1 127) |

(3 825) |

(3 825) |

|

Dépenses des produits de l’aliénation des biens en surplus de la Couronne |

608 |

50 |

50 |

|

Cotisations aux régimes d’avantages sociaux des employés |

254 207 |

63 552 |

63 552 |

|

Remboursements de montants portés aux revenus d'exercices antérieurs |

0 |

26 |

26 |

|

Autorisations législatives budgétaires nettes |

253 688 |

59 803 |

59 803 |

|

Autorisations budgétaires totales |

3 171 884 |

672 518 |

672 518 |

|

Autorisations non budgétaires |

45 |

0 |

0 |

|

Autorisations totales |

3 171 929 |

672 518 |

672 518 |

|

| Remarque : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. * N’inclus que les autorisations disponibles pour l’exercice et accordées par le Parlement à la fin du trimestre. |

||||

7. Dépenses budgétaires ministérielles par article courant (non vérifiées, en milliers de dollars)

Tableau 5 : Dépenses budgétaires ministérielles par article courant (non vérifiées, en milliers de dollars) pour l’exercice financier 2025 à 2026

| Objet | Dépenses prévues pour l’exercice se terminant |

Dépenses durant le trimestre terminé le 30 juin 2025 |

Cumul des crédits utilisés à la fin du trimestre |

|

Dépenses |

||||

Personnel |

2 310 317 |

571 134 |

571 134 |

|

Transports et communications |

29 723 |

4 620 |

4 620 |

|

Information |

989 |

58 |

58 |

|

Services professionnels et spéciaux |

636 330 |

67 989 |

67 989 |

|

Location |

44 973 |

5 411 |

5 411 |

|

Réparation et entretien |

42 609 |

3 539 |

3 539 |

|

Services publics, fournitures et approvisionnements |

223 944 |

35 841 |

35 841 |

|

Acquisition de terrains, bâtiments et travaux* |

226 924 |

5 050 |

5 050 |

|

Acquisition de machinerie et matériel* |

63 488 |

6 063 |

6 063 |

|

Paiements de transfert |

1 700 |

0 |

0 |

|

Autres subventions et paiements |

422 802 |

19 651 |

19 651 |

|

Dépenses budgétaires nettes totales |

4 003 799 |

719 356 |

719 356 |

|

Moins les recettes affectées aux dépenses |

||||

Revenus nets en vertu d’un crédit |

(3 943) |

(2 081) |

(2 081) |

|

CORCAN |

(136 280) |

(25 815) |

(25 815) |

|

Total des revenus affectés aux dépenses |

(140 223) |

(27 896) |

(27 896) |

|

Dépenses budgétaires nettes totales |

3 863 576 |

691 460 |

691 460 |

|

| Remarque : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. * Ces dépenses représentent principalement les dépenses du crédit 5 (Capital). |

||||

Tableau 6 : Dépenses budgétaires ministérielles par article courant (non vérifiées, en milliers de dollars) pour l’exercice financier 2024 à 2025

| Objet | Dépenses prévues pour l’exercice se terminant |

Dépenses durant le trimestre terminé le 30 juin 2024 |

Cumul des crédits utilisés à la fin du trimestre |

|

Dépenses |

||||

Personnel |

2 156 085 |

523 321 |

523 321 |

|

Transports et communications |

27 936 |

4 878 |

4 878 |

|

Information |

579 |

1 422 |

1 422 |

|

Services professionnels et spéciaux |

496 215 |

65 935 |

65 935 |

|

Location |

48 899 |

11 158 |

11 158 |

|

Réparation et entretien |

34 282 |

4 060 |

4 060 |

|

Services publics, fournitures et approvisionnements |

191 944 |

40 924 |

40 924 |

|

Acquisition de terrains, bâtiments et travaux* |

202 712 |

18 139 |

18 139 |

|

Acquisition de machinerie et matériel* |

48 055 |

15 316 |

15 316 |

|

Paiements de transfert |

1 620 |

0 |

0 |

|

Autres subventions et paiements |

85 052 |

15 405 |

15 405 |

|

Dépenses budgétaires nettes totales |

3 293 379 |

700 558 |

700 558 |

|

Moins les recettes affectées aux dépenses (Revenus) |

||||

Revenus nets en vertu d’un crédit |

(3 943) |

0 |

0 |

|

CORCAN |

(117 552) |

(28 040) |

(28 040) |

|

Total des revenus affectés aux dépenses |

(121 495) |

(28 040) |

(28 040) |

|

Dépenses budgétaires nettes totales |

3 171 884 |

672 518 |

672 518 |

|

| Remarque : Les chiffres ayant été arrondis, leur somme peut ne pas correspondre au total indiqué. * Ces dépenses représentent principalement les dépenses du crédit 5 (Capital). |

||||