Vérification interne – Administration des contrats

Résumé exécutif

La Loi sur l'Agence du revenu du Canada (ARC) confère au commissaire le plein pouvoir de passer des contrats pour des biens et des services (à l'exception des services juridiques et des produits et services propres au matériel informatique, aux logiciels, aux télécommunications ainsi qu'à la téléphonie). Une fois que les contrats sont attribués, l'administration des contrats permet de s'assurer que tous les intervenants respectent leurs obligations en surveillant le rendement, en vérifiant les produits livrables, en gérant les modifications et en assurant la conformité avec les termes des contrats et la législation pertinente.

Les dépenses en biens et services contractuels au sein de l'ARC (à l'exception des achats par catalogue) se sont élevées à 197,7 millions de dollars au cours de l'exercice de 2022 à 2023 et à 190,2 millions de dollars au cours de l'exercice de 2023 à 2024. L'administration efficace des contrats est essentielle pour s'assurer que les biens et les services sont livrés comme il est stipulé, que les ressources sont utilisées efficacement et que les obligations contractuelles sont respectées conformément aux politiques et aux règlements.

L'objectif de la vérification consistait à fournir au commissaire, à la direction de l'ARC et au Conseil de direction l'assurance que les contrats attribués sont gérés et exécutés jusqu'à leur achèvement, et ce, conformément aux conditions établies, ainsi qu'aux politiques et procédures applicables de l'ARC.

Dans l 'ensemble, la vérification a permis de conclure que des processus et des procédures sont en place pour appuyer l'exécution et la gestion des contrats attribués conformément aux conditions établies, ainsi qu'aux politiques et aux procédures applicables de l'ARC, et ce, jusqu'à leur achèvement. À l'aide de l'analyse des données et d'une approche fondée sur les risques, la vérification a mis en évidence les possibilités d'améliorer l'efficience et l'efficacité (y compris la conformité) du processus d'administration des contrats. Bien que les constatations reflètent les opérations sélectionnées qui ont été examinées et ne doivent pas être interprétées comme étant représentatives de l'ensemble de la population de contrats, elles ont révélé des possibilités de renforcer la surveillance, d'accroître la sensibilisation à l'observation, d'améliorer les méthodes de documentation et d'assurer l'intégrité des données.

Résumé des recommandations

Pour améliorer l'efficience et l'efficacité (y compris la conformité) du processus d'administration des contrats, des améliorations sont recommandées dans les secteurs suivants :

- Examiner les Procédures de planification de l'approvisionnement et d'administration et combler les lacunes afin de s'assurer que les contrats de l'ARC sont gérés correctement et que les enjeux sont cernés et traités en temps opportun.

- Améliorer les politiques et les méthodes d'approvisionnement pour la gestion des consultants offrant des services professionnels en faisant ce qui suit :

- tenir à jour la documentation et les justifications appropriées pour les décisions en matière de passation de marchés liées aux autorisations de tâches;

- assurer une séparation appropriée entre les employés et les consultants;

- envisager la mise en œuvre de mesures pour appuyer la surveillance fondée sur les risques des consultants à long terme;

- envisager d'intégrer les exigences en matière de transfert des connaissances dans le processus d'administration des contrats.

- Améliorer l'intégrité des données dans les Systèmes administratifs d'entreprise (SAE) en examinant et en mettant à jour des contrôles pour s'assurer que les renseignements sont exacts et exhaustifs, et que les enjeux d'intégrité des données sont cernés et traités en temps opportun.

Réponse de la direction

La Direction générale des finances et de l'administration accepte les recommandations formulées dans ce rapport et a élaboré des plans d'action connexes. La Direction générale de la vérification, de l'évaluation et des risques a déterminé que les plans d'action sont adéquats pour donner suite aux recommandations.

Introduction

La Loi sur l'Agence du revenu du Canada (ARC) confère au commissaire le plein pouvoir de passer des contrats pour des biens et des services (à l'exception des services juridiques et des produits et services propres au matériel informatique, aux logiciels, aux télécommunications ainsi qu'à la téléphonie). Une fois que les contrats sont attribués, l'administration des contrats permet de s'assurer que tous les intervenants respectent leurs obligations en surveillant le rendement, en vérifiant les produits livrables, en gérant les modifications et en assurant la conformité avec les termes des contrats et la législation pertinente.

La Direction de l'administration, sous la Direction générale des finances et de l'administration (DGFA), détient l'autorité fonctionnelle pour les activités d'approvisionnement et de passation de marchés au sein de l'ARC. Cela comprend la responsabilité pour les stratégies, les plans et les stratégies de gestion nécessaires au respect des exigences en matière d'approvisionnement de l'ARC, ainsi que les obligations en matière de gestion, d'administration et d'établissement de rapports qui en découlent.

La politique d'approvisionnement de l'ARC fournit une orientation sur les principes directeurs et les objectifs en matière d'approvisionnement de l'ARC, ainsi que sur les obligations connexes en matière de gestion et d'établissement de rapports, et sur les rôles et les responsabilités qui y sont associés.

La politique d'approvisionnement de l'ARC précise également les rôles et les responsabilités du responsable de projet, qui est chargé de s'assurer que la gestion des contrats est uniforme avec les politiques et les processus d'approvisionnement ainsi qu'avec l'orientation fonctionnelle et les processus. Comme défini dans les Procédures de planification de l'approvisionnement et d'administration, l'autorité contractante est responsable de la gestion et de l'administration globales du contrat, tandis que le responsable de projet supervise les aspects techniques du contrat, jouant un rôle clé dans la surveillance du rendement ainsi que la vérification et l'approbation des produits livrables.

La Loi sur la gestion des finances publiques est la pierre angulaire du cadre juridique de la gestion financière et de la responsabilisation au sein du gouvernement du Canada. L'article 34 de la Loi sur la gestion des finances publiques est un élément clé de l'approvisionnement et exige que les responsables de projet avec les autorités financières déléguées certifient que le travail a été effectué, que des biens ou des services ont été rendus, et que le prix facturé est conforme au contrat.

Les dépenses en biens et services contractuels au sein de l'ARC (à l'exception des achats par catalogue) se sont élevées à 197,7 millions de dollars au cours de l'exercice de 2022 à 2023 et à 190,2 millions de dollars au cours de l'exercice de 2023 à 2024. L'administration efficace des contrats est essentielle pour s'assurer que les biens et les services sont livrés comme il est stipulé, que les ressources sont utilisées efficacement et que les obligations contractuelles sont respectées conformément aux politiques et aux règlements.

Point de mire de l'examen

Cette vérification interne a été lancée le 28 décembre 2023 et était incluse dans le Plan d'assurance et de consultation axé sur les risques de 2023-2024, qui a été approuvé par le Conseil de direction (Conseil) en mars 2023. Le cahier de planification a été approuvé par le commissaire le 16 septembre 2024.

Importance

Cette vérification est importante parce que l'administration des contrats implique plusieurs intervenants, qu'il y a un volume élevé de contrats, et que les dépenses en ressources contractuelles (services professionnels) sont importantes. L'administration efficace des contrats est essentielle pour assurer la bonne gestion financière, la conformité aux politiques et aux règlements, ainsi que la prestation réussie des services aux Canadiennes et aux Canadiens.

Objectif

L'objectif de la vérification consistait à fournir au commissaire, à la direction de l'ARC et au Conseil l'assurance que les contrats attribués sont gérés et exécutés jusqu'à leur achèvement conformément aux conditions établies et aux politiques et procédures applicables de l'ARC.

Portée

La vérification couvre les contrats valides et les modifications accordés entre le 1er avril 2022 et le 31 mars 2024.Note de bas de page 1

Critères et méthodologie de la vérification

Vous trouverez les critères et la méthodologie de la vérification à l'annexe A.

La phase d'examen de la vérification s'est déroulée de juillet à octobre 2024.

La vérification a été menée conformément aux Normes internationales pour la pratique professionnelle de l'audit interne, comme le démontrent les résultats du programme de l'assurance de la qualité et d'amélioration.

Constatations, recommandations et plans d'action

Les recommandations formulées dans le présent rapport visent à traiter les enjeux de grande importance ou les exigences obligatoires.

La Direction générale des finances et de l'administration accepte les recommandations formulées dans ce rapport et a élaboré des plans d'action connexes. La Direction générale de la vérification, de l'évaluation et des risques a déterminé que les plans d'action sont adéquats pour donner suite aux recommandations.

Respect des instruments de politique

Les activités d'administration des contrats étaient généralement conformes aux instruments de politique pertinents. Toutefois, il y a eu des cas où les contrats de biens et de services n'ont pas été livrés conformément aux dispositions et pendant la durée du contrat ou de la modification.

Contexte

Les activités d'administration des contrats de l'ARC doivent respecter les exigences établies dans l'ensemble des politiques d'approvisionnement et les contrôles financiers indiqués dans la Loi sur la gestion des finances publiques. La Loi sur la gestion des finances publiques est appuyée par la Directive sur la délégation des pouvoirs de dépenser, des pouvoirs financiers et d'autres pouvoirs pour les activités de l'Agence et les activités administrées.

Selon l'article 34, intitulé Pouvoir d'attestation (vérification des comptes), de la Loi sur la gestion des finances publiques, les gestionnaires qui exercent leurs pouvoirs financiers doivent s'assurer que les travaux précisés dans les contrats ont réellement été effectués, que les biens ont été reçus et que les montants facturés correspondent au prix stipulé dans le contrat, et ce, avant qu'un paiement soit effectué.

Pour appuyer les personnes ayant un pouvoir délégué en vertu de l'article 34, la Direction de l'administration fournit des conseils fonctionnels, une orientation et un soutien pour aider les employés de l'ARC à exercer leur pouvoir d'acquisition délégué.

Constatations

L'équipe de vérification s'attendait à ce que les contrats et les paiements connexes soient gérés conformément aux politiques et aux lignes directrices de l'ARC, et que les biens et les services soient livrés conformément aux dispositions et pendant la durée du contrat ou de la modification.

Documentation à l'appui de l'article 34

Pour un échantillon de 25 opérations de dépenses liées à la passation de marchés engagées au cours de la période visée par la portée, la vérification a révélé que suffisamment d'éléments de preuve appropriés figuraient au dossier pour indiquer que le responsable de projet avait exercé son pouvoir de certification (article 34 de la Loi sur la gestion des finances publiques) de manière adéquate. Cela impliquait notamment de confirmer que les biens et les services ont été livrés conformément aux dispositions et pendant la durée du contrat ou de la modification.

Mise à l'essai fondée sur les risques

La Direction de l'administration surveille constamment les activités de passation de marchés, notamment par des examens permettant de cerner les situations où les employés acquièrent des biens ou des services auprès d'un fournisseur sans avoir un document contractuel juridiquement contraignant en place.

L'équipe de vérification a effectué une analyse et une mise à l'essai fondées sur les risques des données contractuelles, et a cerné des situations dans lesquelles aucun contrat n'était en place au moment où les biens ou les services ont été acquis. La majorité de ces opérations non conformes ont été cernées par la Direction de l'administration dans le cadre de sa surveillance. Toutefois, quelques exceptions n'ont pas été détectées (consultez l'annexe C pour obtenir des détails). De plus, la vérification a trouvé un cas où la valeur du contrat attribué a été dépassée sans un document de modification valide et approuvé.

L'équipe de vérification a également effectué une analyse et une mise à l'essai fondées sur les risques des données combinées sur les paiements et les contrats, et a relevé d'autres erreurs, y compris des paiements pour des biens ou des services effectués sans contrat valide, des services rendus avant l'attribution du contrat, et une facture attribuée au mauvais contrat (consultez l'annexe C pour obtenir les résultats détaillés des mises à l'essai).

Pourquoi est-ce important?

Des politiques et des procédures pour une administration efficace des contrats assurent la conformité, la responsabilisation et la transparence dans la gestion des fonds publics. Le non-respect de ces dernières peut entraîner un détournement potentiel des fonds publics, une diminution de la confiance du public et une atteinte à la réputation.

Ébauche de recommandation no 1

La Direction générale des finances et de l'administration (DGFA) devrait examiner les Procédures de planification de l'approvisionnement et d'administration et combler les lacunes afin de s'assurer que les contrats de l'ARC sont gérés correctement et que les enjeux sont cernés. L'examen devrait comprendre, sans toutefois s'y limiter, le renforcement de la sensibilisation à l'égard des instruments de politique relatifs à l'approvisionnement et l'examen des algorithmes de surveillance, afin de s'assurer que les enjeux liés à la validité et au moment des paiements contractuels sont réglés.

Réponse de la direction no 1

La DGFA a des méthodes de surveillance en place qui permettent de détecter les cas de non-conformité, comme le démontrent les constatations de la vérification. La DGFA est d'accord qu'il existe des possibilités de renforcer davantage le respect des instruments de politique, et la Direction générale s'engage à donner suite à la recommandation de la vérification au moyen du plan d'action suivant.

Plan d'action no 1

La DGFA examinera et mettra à jour l'orientation en matière de politiques existantes afin de s'assurer que les rôles et les responsabilités des gestionnaires de centre de coûts, des propriétaires d'entreprise et des responsables de projet (clients) en ce qui concerne la gestion des contrats soient plus clairement définis. Cela comprend davantage d'éclaircissements des attentes concernant la validation et l'approbation appropriées des factures liées aux contrats. La DGFA augmentera également la communication des éléments clés des processus et des politiques d'approvisionnement établis aux gestionnaires de centre de coûts, aux clients et aux autorités contractantes afin d'accroître la sensibilisation et d'appuyer l'amélioration de l'observation. De plus, afin d'accroître davantage la surveillance des situations de passation de marchés après-coups non conformes, la DGFA communiquera son tableau de bord annuel après-coup au Comité d'examen et de surveillance des acquisitions.

L'élargissement et la clarification des rôles et des responsabilités des gestionnaires de centre de coûts et des clients, ainsi qu'une plus grande sensibilisation sur la façon d'éviter les mesures de passation de marchés non autorisées, réduiront le risque de situations de passation de marchés après-coup et veilleront à ce que les activités d'approvisionnement de l'ARC résistent à l'examen du public.

Les principaux produits livrables de la DGFA seront axés sur les trois thèmes suivants :

Examen et mise à jour des politiques :

- Améliorer les procédures de planification de l'approvisionnement et d'administration en intégrant une matrice détaillée des rôles et des responsabilités couvrant les parties clés, comme les gestionnaires de centre de coûts et les clients. La matrice décrira les responsabilités tout au long du cycle de vie de l'approvisionnement, de l'attribution du contrat à l'administration du contrat, y compris la clarté de la validation des factures afin d'en assurer l'exactitude – à achever d'ici mars 2026.

Communication et sensibilisation :

- Communiquer la nouvelle matrice des rôles et des responsabilités à tous les gestionnaires de centre de coûts – à achever d'ici avril 2026.

- Diffuser les éléments clés des processus d'approvisionnement et des exigences de la politique aux autorités contractantes, plus précisément en ce qui concerne les modifications apportées aux contrats en temps opportun – à achever d'ici avril 2025.

- Intégrer les pratiques exemplaires et les conseils de mise en garde sur la gestion des contrats dans les présentations annuelles du Mois de la sensibilisation à la passation des marchés – à compter de novembre 2025, et continuer chaque année.

Surveillance et contrôle :

- Communiquer le tableau de bord annuel après-coup au Comité d'examen et de surveillance des acquisitions afin d'accroître la visibilité et la sensibilisation aux scénarios d'inobservation – à compter de septembre 2025, et continuer chaque année.

Gestion des services professionnels au moyen d'autorisations de tâches et de consultants offrant des services professionnels à long terme

Il y a des lacunes en ce qui concerne la gestion des autorisations de tâches liées aux services professionnels et des consultants offrant des services professionnels à long terme au sein de l'ARC, y compris des lacunes en matière de documentation, de surveillance et de suivi.

Contexte

L'ARC compte sur les autorisations de tâches dans le cadre de la chaîne d'approvisionnement des services professionnels (CASP) pour obtenir des services professionnels, avec 59,9 millions de dollars dépensés pour de tels contrats au cours de l'exercice de 2022 à 2023 et 58 millions de dollars dépensés au cours de l'exercice de 2023 à 2024. Cela représente 30 % du total des dépenses en biens et services contractuels, à l'exception des achats par catalogue. Consultez l'annexe D pour obtenir une ventilation des dépenses de la CASP par direction générale de l'ARC.

Comme il est stipulé dans la Directive sur les marchés de l'ARC, les décisions en matière d'approvisionnement devraient être fondées sur les risques, appropriées et motivées par les besoins opérationnels. De plus, selon les Procédures de planification de l'approvisionnement et d'administration, un contrat d'approvisionnement de l'ARC ne doit pas donner lieu à l'établissement d'une relation entre employeur et employé. Pour mettre en œuvre cette exigence, la Division de la passation des marchés de la Direction générale des finances et de l'administration envoie un courriel aux responsables de projet afin de fournir une orientation décrivant les interactions appropriées entre les employés et les consultants. La clause du Protocole d'identification de l'entrepreneur dans les contrats de services professionnels exige également que les consultants s'identifient comme tels dans toutes leurs communications électroniques avec les employés de l'ARC.

Bien qu'elle ne soit pas obligatoire pour l'ARC, la Directive sur la gestion de l'approvisionnement du Conseil du Trésor, mise à jour en mai 2024, en dehors de la portée de la période de vérification, exige maintenant que les responsables de projet « examinent et documentent d'autres approches que l'approvisionnement pour atteindre les objectifs de l'organisation ainsi que la façon dont l'éventuelle approche d'approvisionnement cadre avec le mandat, les priorités et les plans de l'organisation ». La Directive sur la gestion de l'approvisionnement du Conseil du Trésor énonce également l'exigence selon laquelle les responsables de projet sont chargés de tenir compte des connaissances qui doivent être transférées du consultant à l'organisation lors de l'élaboration des énoncés de travail et des descriptions de tâches, et, s'il y a lieu, d'inclure ces exigences dans le contrat ou l'autorisation de tâches.

Constatations

La vérification s'attendait à ce que l'ARC ait des rôles et des responsabilités bien définis et un processus documenté pour gérer les autorisations de tâches, permettant ainsi de s'assurer que les besoins opérationnels cadrent avec les objectifs stratégiques et de maintenir la transparence au moment de gérer les consultants, comme des contrôles qui empêchent l'établissement d'une relation entre employeur et employé, ainsi que la détermination exacte des consultants offrant des services professionnels dans le système de courriel de l'ARC.

La vérification a permis de conclure que les instruments de politique de l'ARC définissent généralement les rôles et les responsabilités de surveillance nécessaires pour les responsables de projet et les autorités contractantes. Toutefois, l'exigence de la Directive sur les marchés de l'ARC selon laquelle les décisions d'approvisionnement doivent être fondées sur les risques, être appropriées et motivées par les besoins opérationnels ne s'applique pas aux services professionnels contractuels fournis au moyen d'autorisations de tâches, car il s'agit d'un instrument d'approvisionnement par rapport à un contrat existant, autorisant des travaux précis par un consultant « sur demande ». La vérification n'a pas été en mesure d'identifier d'orientation claire et de dispositions d'exécution pour consigner les décisions d'approvisionnement avant de produire des autorisations de tâches.

En outre, la vérification a révélé qu'il y a un manque de documentation et de processus pour appuyer la sensibilisation à l'atténuation de l'établissement de relations entre l'employeur et l'employé avec les consultants, surtout lorsqu'il y a un changement de responsable de projet lors de l'autorisation des tâches. De plus, seulement 54 % des consultants de la CASP ont été désignés de façon appropriée comme « consultant » ou « entrepreneur » dans le système de courriel de l'ARC.

Au cours de la période visée par la portée, il n'y avait aucune obligation de faire le suivi des consultants à long terme. Bien qu'il existe un répertoire des consultants de la CASP, les mises à jour du répertoire sont manuelles et sujettes à des erreurs humaines. L'équipe de la vérification a examiné le répertoire des consultants de la CASP et a relevé des erreurs dans 15 % des entrées.

L'équipe de la vérification a examiné les instruments de politique pertinents de l'ARC qui régissent l'administration des activités de passation de marchés et a constaté qu'il n'y a actuellement aucune exigence visant à évaluer et à préciser les connaissances qui devraient être transférées du consultant offrant des services professionnels à l'ARC lors de l'élaboration des énoncés de travail et des descriptions de tâches.

Orientation sur les pratiques exemplaires :

La Direction générale de l'informatique a établi une directive sur le transfert des connaissances des consultants, qui décrit les objectifs et les résultats, les exigences, les rôles et les responsabilités en ce qui a trait au processus de transfert des connaissances.

Pourquoi est-ce important?

La gestion efficace des autorisations de tâches et des consultants offrant des services professionnels à long terme est essentielle pour assurer la transparence, la responsabilisation et l'utilisation efficace des ressources publiques au sein de l'ARC. Plus précisément :

- Les lacunes dans la documentation augmentent le risque de ne pas pouvoir faire preuve de diligence raisonnable dans la prise de décisions, comme la prise en compte de la dépendance excessive à l'égard des ressources externes et de la capacité de l'organisation à renforcer son expertise interne.

- Une fausse représentation de la relation entre l'employeur et le consultant pourrait entraîner des responsabilités juridiques, financières ou fiscales pour l'ARC ou le consultant.

- L'absence d'un répertoire central exact des consultants offrant des services professionnels pourrait entraîner une réduction de la transparence et de la responsabilisation et pourrait augmenter le risque de conflits d'intérêts ou la facturation excessive.

- Le manque de transfert de connaissances des consultants aux employés pourrait nuire à la capacité de l'organisation à renforcer ses capacités internes, augmentant ainsi la dépendance à l'égard de l'expertise externe.

Ébauche de recommandation no 2

La Direction générale des finances et de l'administration (DGFA), en collaboration avec les directions générales et les régions concernées, devrait améliorer ses Procédures de planification de l'approvisionnement et d'administration afin de s'assurer que les documents à l'appui appropriés ainsi que la justification de l'émission des autorisations de tâches sont conservés dans les dossiers contractuels.

La DGFA devrait également :

- Mettre à jour son orientation sur les rôles et les responsabilités, et élaborer et publier des documents de communication connexes afin de s'assurer que les responsables de projet sont informés de leurs responsabilités en matière d'administration des contrats, y compris celle de la séparation appropriée entre les employés et les consultants.

- Envisager la mise en œuvre de mesures afin d'appuyer la surveillance fondée sur les risques de l'utilisation de consultants à long terme.

- Envisager d'examiner et de mettre à jour les instruments de politique d'entreprise relatifs à l'approvisionnement pour incorporer des éléments de la Directive sur la gestion de l'approvisionnement du Conseil du Trésor, le cas échéant (y compris les exigences du processus de transfert des connaissances).

Réponse de la direction no 2

Les instruments de politique relatifs à l'approvisionnement de la DGFA définissent généralement les rôles et les responsabilités nécessaires des principaux partenaires participant aux activités de passation de marchés, y compris la sensibilisation au risque lié à l'établissement d'une relation entre employé et employeur avec des consultants. Reconnaissant que la majorité des ressources contractuelles sont des consultants en TI, et que ces derniers représentent actuellement seulement 4 % de l'ensemble des ressources en TI à l'ARC (les employés constituant le reste), la DGFA ne considère pas que le risque de trop dépendre des consultants en TI est élevé. Toutefois, la DGFA est d'accord qu'il existe des possibilités de renforcer davantage les exigences en matière de politiques liées à l'utilisation de consultants et s'engage à donner suite à la recommandation de la vérification au moyen du plan d'action suivant.

Plan d'action no 2

La DGFA examinera et mettra à jour l'orientation en matière de politiques existantes afin de s'assurer que les rôles et les responsabilités des gestionnaires des centres de coûts et des clients en ce qui a trait à la gestion des contrats de services professionnels sont clairement énoncés et bien communiqués. Cela sera complété par une communication annuelle aux gestionnaires de centre de coûts décrivant les pratiques exemplaires pour la gestion des ressources contractuelles. De plus, la DGFA mettra à jour sa communication standard avec les clients lors de l'attribution de tels contrats afin de mieux articuler les risques des relations entre employeur et employé et la meilleure façon de les éviter. La DGFA élaborera et mettra en œuvre également une nouvelle exigence pour que tous les clients remplissent un formulaire de justification préalable à l'approvisionnement décrivant leur justification pour l'exigence des services des ressources contractuelles.

La DGFA mettra également à jour son orientation politique afin d'exiger que les plans de transfert des connaissances soient pris en compte dans les contrats de services professionnels, au besoin, et mettra à jour ses modèles de passation de marchés afin d'inclure des clauses et des instructions connexes à l'appui de l'intégration de ces plans dans les contrats de services professionnels et les autorisations de tâches.

De plus, la DGFA officialisera ses activités actuelles de surveillance et d'établissement de rapports, en ce qui concerne l'utilisation de consultants à long terme engagés dans le cadre de la chaîne d'approvisionnement des services professionnels (CASP) de l'ARC. Bien que l'ARC fasse appel à des consultants au moyen d'autres ententes contractuelles, le risque lié à l'établissement de relations contractuelles à long terme avec des consultants est le plus important dans le cadre de la CASP.

Élargir et clarifier les rôles et les responsabilités des gestionnaires de centre de coûts et des clients en ce qui a trait à la gestion des contrats de services professionnels, renforcer les communications concernant les risques liés à la gestion des ressources de l'entrepreneur, ainsi que mettre en place un examen et une surveillance plus approfondis de la nécessité de mobiliser les ressources contractuelles et de l'exigence subséquente qui consiste à tenir compte de la mise en œuvre de plans de transfert des connaissances lorsque de telles ressources sont mobilisées, ce qui permettra non seulement de renforcer l'observation de l'orientation de la politique d'approvisionnement et de réduire les risques associés à de telles activités, mais aussi d'appuyer la prise de décisions éclairées et transparentes et de veiller à ce que l'ARC puisse renforcer sa capacité interne en appui à la réduction du risque de dépendance à l'égard des ressources contractuelles. De plus, le fait d'avoir une plus grande visibilité sur les consultants à long terme permettra d'assurer une plus grande sensibilisation et une plus grande surveillance, et permettra de prendre des décisions éclairées ainsi que de mettre en œuvre des mesures d'atténuation, au besoin.

Les principaux produits livrables de la DGFA seront axés sur les trois thèmes suivants :

Mises à jour des politiques et des modèles :

- Examiner et mettre à jour les procédures de planification de l'approvisionnement et d'administration pour :

- Élargir et clarifier les rôles et les responsabilités des gestionnaires de centre de coûts et des clients dans le cadre de la gestion des contrats de services professionnels – à achever d'ici mars 2026.

- Inclure des dispositions pour l'intégration des plans de transfert des connaissances dans les contrats et les autorisations de tâches – à achever d'ici mars 2026.

- Améliorer les modèles de passation de marchés de services avec des clauses exigeant la prise en compte du transfert des connaissances pertinentes avant l'achèvement du contrat, le cas échéant – à achever d'ici avril 2026.

Surveillance, justification et contrôle :

- Élaborer et mettre en œuvre un formulaire de justification préalable à l'approvisionnement, exigeant que les gestionnaires de centre de coûts et les clients consignent les exigences en matière de service, y compris l'analyse coûts-avantages et l'évaluation des risques – à achever d'ici avril 2026.

- Officialiser l'établissement de rapports de tous les consultants à long terme dans le cadre de la CASP de l'ARC – à achever d'ici avril 2025.

Amélioration de la communication :

- Mettre à jour les communications standard à l'intention des gestionnaires de centre de coûts et des clients au moment de l'attribution du contrat afin de mieux articuler les risques des relations entre employeur et employé et d'échanger des pratiques exemplaires – à achever d'ici décembre 2025.

- Envoyer une communication annuelle aux gestionnaires de centre de coûts en mettant l'accent sur les pratiques exemplaires pour la gestion des ressources contractuelles – à compter de janvier 2026.

- Communiquer les mises à jour apportées aux procédures de planification de l'approvisionnement et d'administration, aux nouvelles clauses de transfert des connaissances et au formulaire de justification préalable à l'approvisionnement aux autorités contractantes et aux gestionnaires de centres de coûts – à achever d'ici avril 2026.Intégration des systèmes et intégrité des données

Intégration des systèmes et intégrité des données

Les enjeux dans les principaux systèmes de gestion des contrats, comme les erreurs de saisie de données, les discordances entre les systèmes, et les registres de modifications incomplets ou inexacts, entraînent un manque d'intégrité et de fiabilité des données contractuelles.

Contexte

En vertu des Procédures de planification de l'approvisionnement et d'administration de l'ARC, les autorités contractantes sont responsables de s'assurer que les dossiers d'approvisionnement sont tenus à jour et entièrement documentés pour montrer comment, pourquoi et quand les décisions ont été prises.

L'ARC compte sur plusieurs systèmes pour gérer les données contractuelles, les modifications et les opérations financières, y compris l'outil d'approbation et de surveillance de l'approvisionnement, les Systèmes administratifs d'entreprise (SAE), Fieldglass et Synergie 2.0. Consultez l'annexe B pour obtenir plus de renseignements sur ces systèmes.

La saisie de données exactes et l'intégration de ces systèmes sont essentielles pour maintenir l'intégrité du processus d'administration des contrats.

Constatations

Étant donné que les SAE sont le principal système d'enregistrement, l'équipe de la vérification s'attendait à ce que les renseignements dans les SAE soient exacts, complets et exempts d'anomalies de données.

La vérification a permis de cerner des enjeux d'exactitude et d'intégration des données dans les SAE, Fieldglass et Synergie 2.0, ainsi que l'absence d'un répertoire de modifications. Veuillez consulter l'annexe E pour obtenir des résultats détaillés des mises à l'essai. Étant donné que les enjeux en matière d'intégrité des données dans l'ensemble des systèmes peuvent avoir des répercussions et une importance au-delà de la portée des opérations examinées dans le cadre de cette vérification, ils ont été signalés à la Direction générale des finances et de l'administration aux fins d'analyse et de suivi.

Pratique exemplaire notée :

L'outil d'approvisionnement et de surveillance améliore l'efficacité et la conformité en matière d'approvisionnement en automatisant les processus d'approbation, d'examen par les pairs et d'examen de la conformité, et en fournissant un aperçu des charges de travail.

Pourquoi est-ce important?

Il est important que les données sur les opérations pour les activités de passation de marchés soient consignées de façon exacte dans les SAE afin d'appuyer la prise de décisions et la surveillance. L'incidence de toute inexactitude dans les rapports externes n'a pas été évaluée dans le cadre de la vérification.

Ébauche de recommandation no 3

La Direction générale des finances et de l'administration devrait examiner ses contrôles et les mettre à jour afin de s'assurer que les renseignements sont exacts et complets dans les Systèmes administratifs d'entreprise (SAE) et que les enjeux en matière d'intégrité des données sont cernés et traités en temps opportun.

Réponse de la direction no 3

La DGFA a des contrôles en place pour veiller à l'exactitude des données à l'appui des paiements de factures et de leur divulgation sur le portail du gouvernement ouvert. Étant donné que l'incidence sur les rapports externes n'a pas été évaluée au cours de la vérification, la DGFA a examiné l'exactitude des renseignements contenus dans les 203 contrats cernés dans le rapport de vérification. Aucune inexactitude n'a été relevée en ce qui concerne les montants payés et rendus publics. La DGFA est d'accord qu'il existe des possibilités d'améliorer davantage les enjeux d'intégration du système relevés, et la Direction générale s'engage à donner suite à la recommandation de la vérification au moyen du plan d'action suivant.

Plan d'action no 3

Les mesures de la DGFA seront axées sur trois thèmes qui visent à promouvoir l'établissement de rapports exacts et transparents, essentiels pour les divulgations internes et externes, y compris les réponses aux demandes de renseignements parlementaires et des médias, les demandes d'accès à l'information et protection des renseignements personnels, et le maintien de la confiance du public.

Mises à jour des politiques et des instructions :

- Examiner et mettre à jour les instructions de codage d'approvisionnement des SAE afin de s'assurer qu'elles sont simplifiées, claires et conviviales, réduisant ainsi les malentendus et appuyant l'observation – à achever d'ici mars 2026.

Intégrité et surveillance des données :

- Effectuer des examens trimestriels de l'intégrité des données afin de cerner les erreurs ou les enjeux de codage, et rendre compte des constatations au directeur de la Division de la passation des marchés et au directeur général de la Direction de l'administration – à achever d'ici janvier 2026.

- Améliorer le processus mensuel de validation des données d'approvisionnement :

- Mettre en œuvre une mise en forme conditionnelle et un codage de couleur pour mettre en évidence les champs qui pourraient nécessiter une correction ou qui présentent un risque d'inexactitude – achevé en juillet 2024.

- Mobiliser la Section des services à la clientèle de la Division de la passation des marchés afin d'examiner les données pour repérer les inexactitudes et les anomalies potentielles, en annotant les rapports envoyés aux directeurs adjoints aux fins de validation par leurs équipes – achevé en juillet 2024 et en cours.

Intégration et amélioration du système :

Collaborer avec la Direction générale de l'informatique (DGI) pour déployer une solution manuelle temporaire pour les risques liés à l'intégrité des données, tandis que la DGI travaille sur une solution technique permanente – à mettre en œuvre en février 2025.

Autres secteurs mis à l'essai

La vérification a permis de conclure que les responsables du projet surveillaient le rendement des fournisseurs et que tous les enjeux de rendement étaient réglés en temps opportun. De plus, la passation de marchés pour des services professionnels au moyen d'une autorisation de tâches était appuyée par une évaluation des exigences en matière de qualification, des produits livrables clairs, des descriptions de tâches ainsi que des coûts estimatifs liés à l'activité contractuelle.

Conclusion

La vérification a permis de conclure que des processus et des procédures sont en place pour appuyer l'exécution et la gestion des contrats attribués selon les conditions établies, ainsi que les politiques et les procédures applicables de l'ARC, et ce, jusqu'à leur achèvement. Toutefois, pour améliorer l'efficience et l'efficacité (y compris la conformité) du processus d'administration des contrats, des améliorations sont recommandées dans les secteurs suivants :

- Examiner les Procédures de planification de l'approvisionnement et d'administration et combler les lacunes afin de s'assurer que les contrats de l'ARC sont gérés correctement et que les enjeux sont cernés et traités en temps opportun.

- Améliorer les politiques et les méthodes d'approvisionnement pour la gestion des consultants offrant des services professionnels en prenant les mesures suivantes :

- tenir à jour la documentation et les justifications appropriées pour les décisions contractuelles liées aux autorisations de tâches;

- assurer une séparation appropriée entre les employés et les consultants;

- envisager la mise en œuvre de mesures pour appuyer la surveillance fondée sur les risques des consultants à long terme;

- envisager d'intégrer les exigences en matière de transfert des connaissances dans le processus d'administration des contrats.

- Améliorer l'intégrité des données dans les Systèmes administratifs d'entreprise en examinant et en mettant à jour des contrôles pour s'assurer que les renseignements sont exacts et complets, et veiller à ce que les enjeux en matière d'intégrité des données soient cernés et traités en temps opportun.

Remerciements

Pour conclure, la Direction générale de la vérification, de l'évaluation et des risques aimerait reconnaître et remercier la Direction générale des finances et de l'administration et la Direction générale de l'informatique du temps accordé et des renseignements fournis dans le cadre de cette mission.

Annexes

Annexe A : Critères et méthodologie de la vérification

Critères de la vérification

Selon l'évaluation des risques de la Direction générale de la vérification, de l'évaluation et des risques, les entrevues et les examens de documents, les secteurs d'intérêt suivants ont été cernés :

| Critères | Sous-critères |

|---|---|

1. Les contrats sont gérés conformément aux politiques et aux procédures de l'ARC. |

1.1 Les rôles et les responsabilités pour le suivi et la surveillance de l'exécution des contrats sont définis et documentés. |

1.2 Les biens ou les services sont livrés conformément aux dispositions et pendant la durée du contrat ou de la modification. |

|

1.3 Le rendement du fournisseur est surveillé et tout enjeu de rendement est réglé en temps opportun. |

|

1.4 Les contrats d'autorisation de tâches sont appuyés par une évaluation des exigences en matière de qualification, des produits livrables clairs, des descriptions de tâches ainsi que des coûts estimatifs liés à l'activité contractuelle. |

|

2. Les modifications apportées aux contrats existants sont traitées conformément aux politiques et aux procédures pertinentes de passation de marchés et sont dans l'intérêt fondamental de l'Agence. |

2.1 Les modifications sont dûment justifiées, documentées et émises avant la date d'expiration du contrat. |

3. La passation de marchés pour les services professionnels est fondée sur les besoins cernés et appuyée par une analyse des avantages fondée sur les risques. |

3.1 La décision de faire appel à des entrepreneurs de services professionnelsNote de bas de page 2 est justifiée et documentée, et un processus est en place pour le transfert des connaissances et la remise du produit final. |

3.2 L'utilisation d'entrepreneurs à long terme est fondée sur les risques, appropriée, et motivée par les besoins opérationnels. |

Méthodologie de la vérification

Un nombre limité de contrats et de modifications ont été sélectionnés aux fins de mise à l'essai en fonction du jugement professionnel et des facteurs de risque, conformément à la méthode d'échantillonnage de la vérification interne. En fonction du pourcentage élevé de contrats de services professionnels gérés dans le secteur de la technologie de l'information, l'échantillon comprenait un pourcentage plus élevé de contrats gérés par la DGI.

La méthode utilisée pour effectuer l'examen comprenait ce qui suit :

- Documentation et examen des dossiers : Examiner et analyser les documents relatifs aux contrats et aux modifications, y compris les instruments de politique, les entrées dans les Systèmes administratifs d'entreprise (SAE), les factures, les bordereaux d'emballage, les énoncés des travaux, les exigences en matière de qualification, les catégories de ressources, les feuilles de temps, les autorisations de tâches, les justifications des modifications, les registres des réunions, la surveillance des éléments de preuve, les analyses d'évaluation du risque de l'approvisionnement et les plans de transfert des connaissances.

- Examen des rôles et des responsabilités : Examiner les différents rôles et les différentes responsabilités des intervenants liés au processus d'administration des contrats.

- Analyse des données : Examiner et analyser les données des systèmes et des outils utilisés dans l'administration des contrats, y compris les SAE, Fieldglass et Synergie 2.0.

- Examen du processus : Examiner et analyser le processus d'administration des contrats en place dans les directions générales et les régions, ainsi que ses contrôles connexes.

- Examen de la gouvernance : Examiner le processus de surveillance et de suivi, ainsi que les contrôles liés à l'administration des contrats.

- Entrevues : Interviewer certains membres de la direction et du personnel de l'Administration centrale.

Annexe B : Glossaire

| Terme | Définition |

|---|---|

Autorisation de tâches |

Un instrument d'approvisionnement propre à un contrat existant (comme une entente-cadre de la CASP), autorisant des travaux précis par un consultant « sur demande ». On l'utilise lorsque la nature et le moment précis du besoin n'ont pas pu être établis à l'avance au cours du processus d'attribution du contrat initial. |

Autorité contractante |

Un employé de l'ARC qui est un spécialiste désigné responsable de la passation des marchés pour les biens et les services au nom de l'ARC. |

Bon de commande |

Document contractuel dans les SAE, utilisé pour autoriser les dépenses, effectuer le suivi des activités d'approvisionnement et s'assurer que les achats sont effectués conformément aux modalités du contrat. |

Chaîne d'approvisionnement des services professionnels (CASP) |

Arrangement en matière d'approvisionnement de l'ARC pour la prestation de services professionnels administratifs et de technologie de l'information. Cet outil est conçu pour répondre aux exigences découlant de l'augmentation des charges de travail, du besoin d'expertise externe et pour répondre aux besoins à court terme d'un projet. |

Consultant |

Une personne embauchée pour fournir des conseils, de l'expertise ou des services spécialisés à l'ARC. |

Contrat |

Une entente entre l'ARC et une personne ou une entreprise pour fournir un bien, exécuter un service, créer un travail ou louer un bien immobilier pour une contrepartie appropriée. |

Énoncé des travaux |

La définition du travail à effectuer dans le cadre d'un contrat proposé ou réel. |

Fieldglass |

Un outil d'approvisionnement électronique en infonuagique qui est utilisé pour embaucher et gérer des ressources contractuelles dans le cadre de l'entente de la chaîne d'approvisionnement des services professionnels (CASP), y compris l'attribution des autorisations de tâches, l'approbation des feuilles de temps et le paiement des factures. |

Modification de contrat |

Un ajout, une suppression, une correction ou une modification apporté à un contrat d'un commun accord. |

Outil d'approbation et de surveillance de l'approvisionnement |

Un outil Web utilisé pour élaborer et surveiller les formulaires d'approbation d'approvisionnement, ainsi que pour assurer une surveillance de la conformité. |

Responsables de projet |

Personne à laquelle est attribuée la responsabilité de toutes les questions concernant le contenu technique ou pédagogique des travaux en vertu d'un contrat, y compris l'examen et l'approbation des extrants. |

Synergie 2.0 |

Un outil d'approvisionnement électronique en infonuagique qui fournit une solution complète allant de l'approvisionnement au paiement à l'ARC. |

Systèmes administratifs d'entreprise (SAE) |

Un système de planification des ressources d'entreprise qui sert de répertoire central pour la plupart des ressources humaines, du matériel, des installations et des données financières de l'Agence, y compris l'approvisionnement et les opérations financières connexes (par exemple, les demandes d'achat, les bons de commande et les paiements). |

Annexe C : Résultats détaillés des mises à l'essai - respect des instruments de politique relatifs à l'approvisionnement

L'équipe de vérification a effectué une mise à l'essai fondée sur les risques pour les données de passation de marchés à l'aide de l'analyse des données, comme il est indiqué ci-dessous.

L'équipe de la vérification a effectué une mise à l'essai concernant les dates limites et a relevé 30 bons de commande dont la date d'attribution était postérieure à la date de validité du contrat, sur 3 381 bons de commande émis dans le cadre de contrats valides entre le 1er avril 2022 et le 31 mars 2024. L'équipe a mis à l'essai ces bons de commande pour évaluer si les biens et les services ont été livrés avant l'attribution du contrat. Sur 30 bons de commande mis à l'essai, 21 n'étaient pas conformes, et le contrat aurait dû être modifié, ou un nouveau contrat aurait dû être attribué.

| Cas relevés par l'analyse des données | Enjeu | Bons de commande non conformes | |

|---|---|---|---|

| Relevés par la vérification | Nombre d'opérations relevées par les activités de surveillance de la DGFA parmi les opérations relevées par la vérification | ||

30 bons de commande pour lesquels la date d'attribution était postérieure à la date de validité du contrat |

Les biens ou les services ont été fournis au responsable de projet en dehors de la période contractuelle convenue. |

10/30 |

8 |

Les paiements ont été approuvés par le gestionnaire délégué ou le responsable de projet dans le cadre d'un bon de commande sans contrat existant et sans être conforme aux politiques de passation des marchés de l'ARC. |

10/30 |

10 |

|

La valeur du contrat attribué a été dépassée par le responsable de projet, et ce, sans autorisation appropriée consignée au dossier. |

1/30 |

1 |

|

L'analyse des données effectuée par la vérification a permis de relever 27 cas pour lesquels la date d'émission de la facture semblait se trouver avant la date d'attribution du contrat, sur le total de 16 841 paiements effectués à l'égard de contrats valides entre le 1er avril 2022 et le 31 mars 2024. L'équipe de la vérification a soumis 13 factures découlant des 27 anomalies possibles (non identifiées précédemment par les activités de surveillance de la DGFA) à des mises à l'essai, en examinant les documents à l'appui de ces factures afin de vérifier si les travaux facturés étaient compris dans la période du contrat ou de modification. L'équipe a cerné les enjeux suivants :

| Cas relevés par l'analyse des données | Enjeu | Opérations non conformes |

|---|---|---|

27 factures émises avant la date d'attribution du contrat |

Les paiements ont été approuvés par le gestionnaire délégué ou le responsable de projet à l'égard d'un bon de commande sans contrat existant. |

3/13 |

Le fournisseur a fourni les services du gestionnaire délégué ou du responsable de projet avant l'attribution du contrat. |

2/13 |

|

L'opération a été attribuée par le responsable de projet au mauvais contrat avec le même fournisseur. |

1/13 |

L'équipe de la vérification a également examiné les documents pour 5 modifications de contrat sur une population ciblée de 262 dans les Systèmes administratifs d'entreprise qui ont été approuvés après l'expiration du contrat, sur un total de 2 446 modificationsNote de bas de page 3. Pour 1 des 5 modifications examinées, la valeur du contrat attribué a été dépassée sans un document de modification valide et approuvé.

Annexe D : Dépenses de la chaîne d'approvisionnement des services professionnels par direction générale

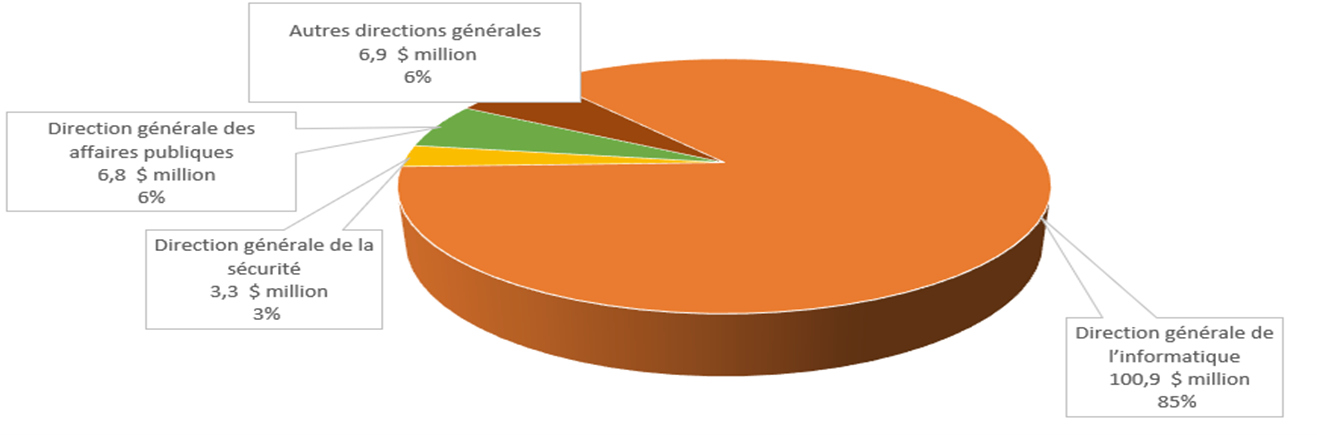

La figure 1 présente les montants consacrés à la passation de marchés de services professionnels à l'aide d'autorisations de tâches dans le cadre de la CASP du 1er avril 2022 au 31 mars 2024. La DGI a dépensé 100,9 millions de dollars, ou 85 % du montant total; la Direction générale des affaires publiques a dépensé 6,8 millions de dollars, ou 6 %; la Direction générale de la sécurité a dépensé 3,3 millions de dollars, ou 3 %; et les autres directions générales ont dépensé 6,9 millions de dollars, ou 6 %.

Figure 1 : Montants consacrés à la passation de marchés de services professionnels à l'aide d'autorisations de tâches dans le cadre de la CASP du 1er avril 2022 au 31 mars 2024.

Annexe E : Résultats détaillés des mises à l'essai – Intégrité des données et exactitude des renseignements

Contrats

L'équipe de vérification a sélectionné de façon discrétionnaire 20 contrats parmi les 203 contrats pour lesquels le montant livré dépassait la valeur approuvée par le contrat dans les SAE pour les exercices 2022 à 2023 et 2023 à 2024. Dans tous les cas, les montants livrés ne dépassaient pas réellement la valeur du contrat approuvé. Toutefois, pour 12 des 20 des contrats, les écarts étaient attribuables à des enjeux d'intégration des données entre les systèmes.

| Procédure prévue | Taux d'échec |

|---|---|

Le montant total approuvé dans Fieldglass correspond au montant indiqué dans les SAE. |

10/20 |

Le montant total versé (somme des reçus de biens ou de services) saisi dans Synergie 2.0 correspond aux renseignements dans les SAE. |

2/20 |

Parmi les contrats qui étaient valides entre le 1er avril 2022 et le 31 mars 2024, l'équipe de vérification a examiné 30 bons de commande dont la date d'attribution était postérieure à la date de validité du contrat. Les dates d'attribution ou de validité de 6 bons de commande sur 30 étaient inexactes dans les SAE.

De plus, l'équipe de vérification a fait une sélection fondée sur les risques en choisissant, à partir des paiements effectués à l'égard de contrats valides entre le 1er avril 2022 et le 31 mars 2024, 13 factures parmi les 27 ayant été émises avant la date d'attribution du contrat. Sur les 13 opérations échantillonnées, 4 contenaient le mauvais document ou la mauvaise date d'attribution du contrat dans les SAE.

Modifications

L'équipe de vérification a examiné 20 opérations de modification sur un total de 2 446 opérations de modification dans les SAENote de bas de page 4. Pour 8 des 20 opérations de modification, les renseignements saisis dans les SAE comportaient des erreurs dans le type de modification, le montant ou la date. Ces enjeux ont été causés par des enjeux d'intégration du système, des limites du système ou des erreurs de saisie manuelle.

| Enjeu | Opérations de modification touchées |

|---|---|

Erreurs causées par des enjeux d'intégration du système ou des limites du système |

4/20 |

Erreurs de saisie manuelle |

3/20 |

Combinaison d'erreurs de saisie manuelle et de limites du système |

1/20 |

De plus, sur les 20 opérations de modification dans les SAE, 9 n'étaient pas des modifications réelles. L'équipe de vérification a également observé que les processus existants n'exigent pas que toutes les modifications soient consignées dans les SAE.