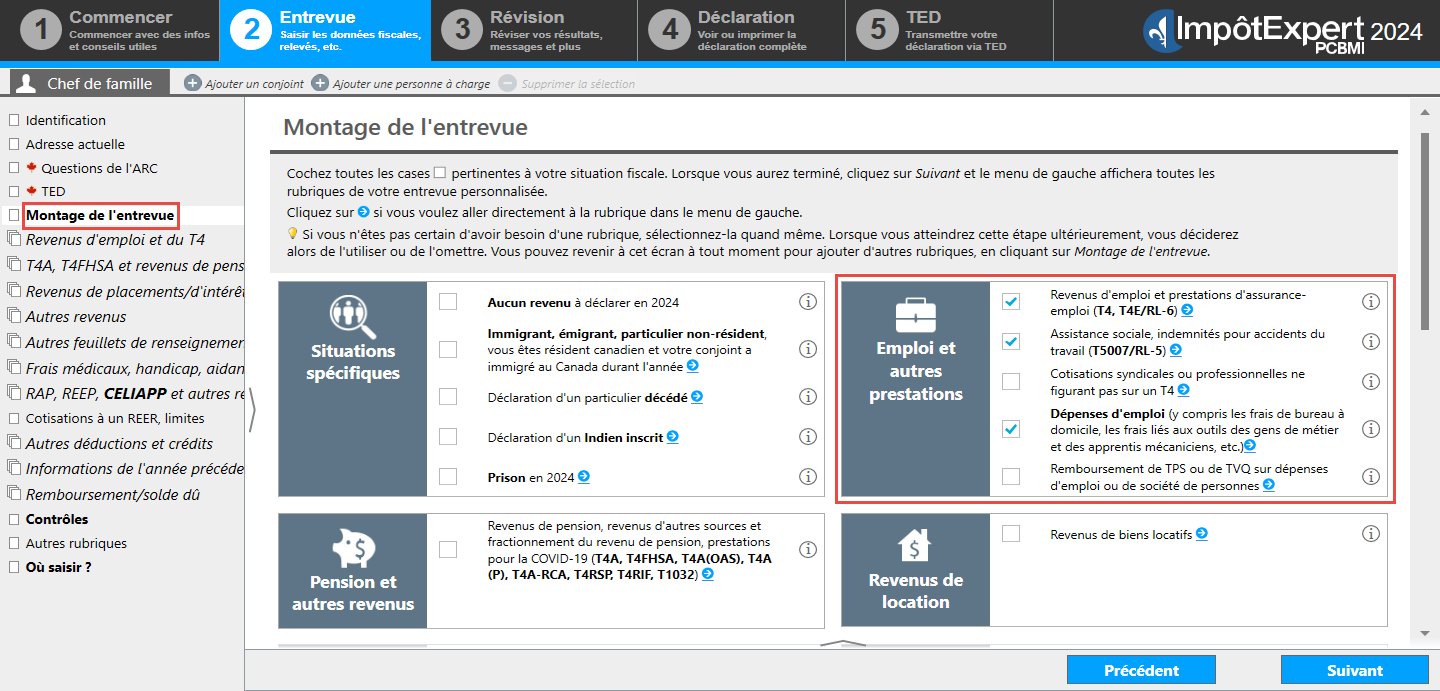

Emplois et autres prestations

Montage de l’entrevue

Version texte de l’image ci-dessus

Écran ImpôtExpert

Sous l’onglet Entrevue

Sous-onglet Chef de famille

Sujet Montage de l’entrevue est encadré

Section Emploi et autres prestations est encadrée

Les éléments suivants sont cochés :

Revenus d’emploi et prestations d’assurance-emploi (T4, T4E/RL-6)

Assistance sociale, indemnités pour accidents du travail (T5007/RL-5)

Dépenses d’emploi (y compris les frais de bureau à domicile, les frais liés aux outils des gens de métier et des apprentis mécaniciens, etc.)

- Cliquez sur Montage de l’entrevue dans le menu de gauche.

- Dans la section Emploi et autres prestations, cochez la case à côté de Revenus d’emploi et prestations d’assurance-emploi (T4, T4E/RL-6);

- Cliquez sur Suivant.

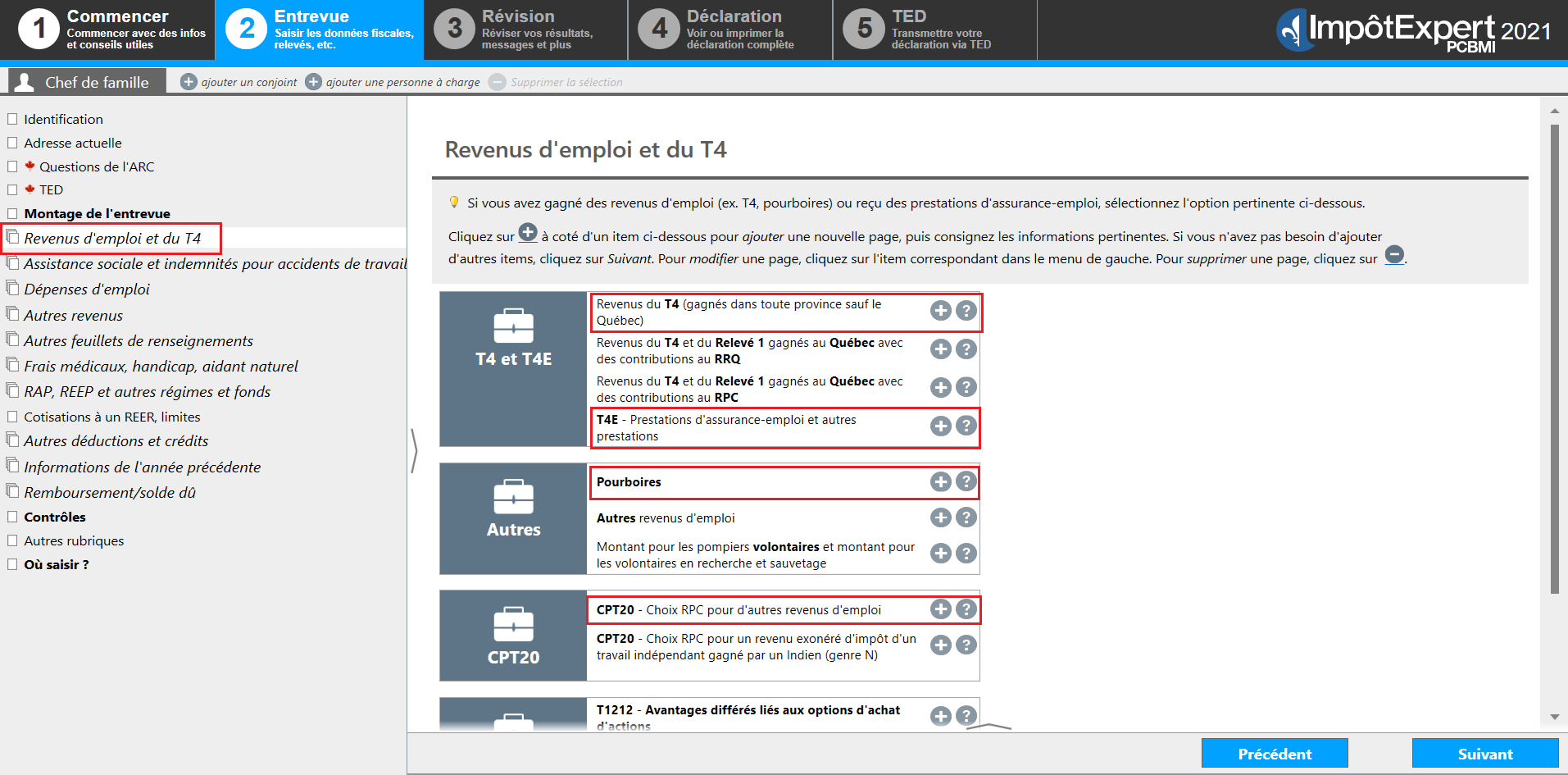

Revenus d’emploi et du T4

Version texte de l’image ci-dessus

Écran ImpôtExpert

Sous l’onglet Entrevue

Sous-onglet Chef de famille

Sujet Revenus d’emploi et du T4 est encadré

Page Revenus d’emploi et du T4

Revenus du T4 (gagnés dans toute province sauf le Québec) est encadré

T4E - Prestations d’assurance-emploi et autres prestations est encadré

Pourboires est encadré

CPT20 - Choix RPC pour d’autres revenus d’emploi est encadré

- Cliquez sur Revenus d’emploi et du T4 dans le menu de gauche.

- Cliquez sur le signe + à côté de Revenus du T4 (gagnés dans toute province sauf le Québec).

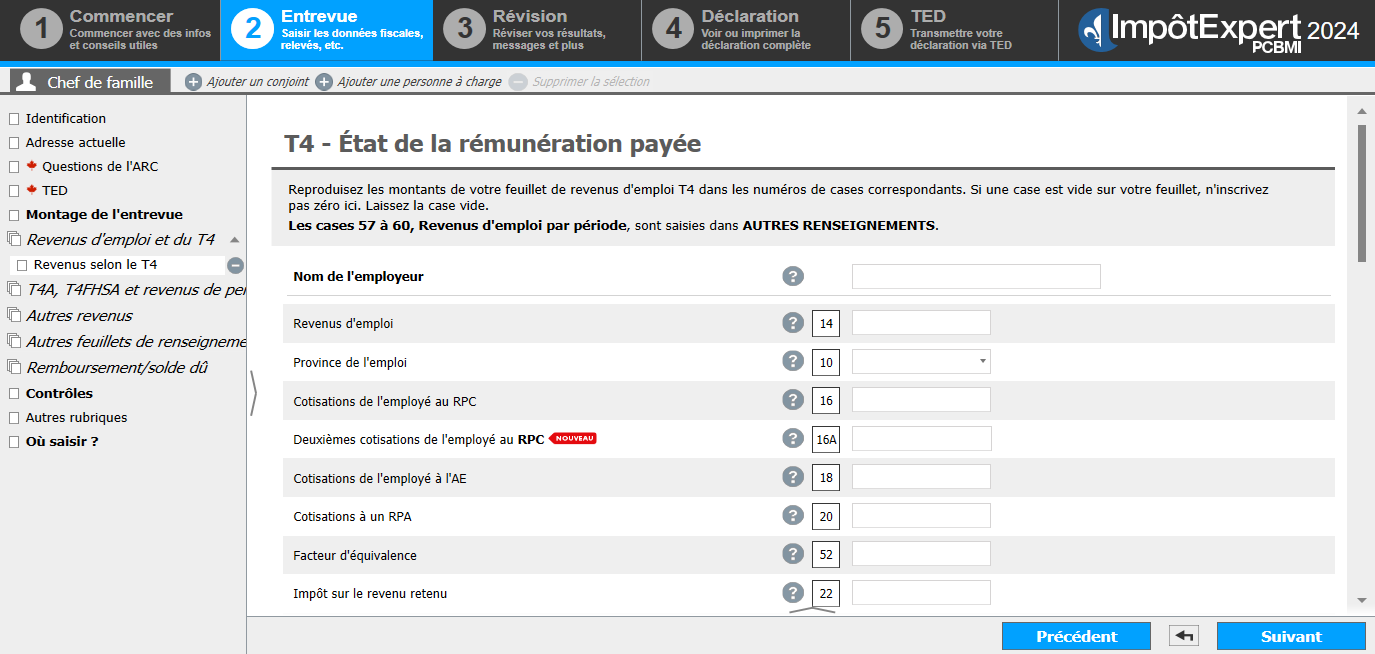

T4 – État de la rémunération payée

Version texte de l’image ci-dessus

Écran ImpôtExpert

Sous l’onglet Entrevue

Sous-onglet Chef de famille

Sujet Revenus selon le T4

Page T4 – État de la rémunération payée

- Entrez le nom de l’employeur du particulier dans le champ Nom de l’employeur.

- Entrez les montants du feuillet T4 du particulier dans les cases correspondantes.

Astuce ImpôtExpert

Si la case 24 ou la case 26 d’un feuillet T4 sont vides, n’indiquez pas 0 dans le logiciel de calcul d'impôt; laissez les champs vides.

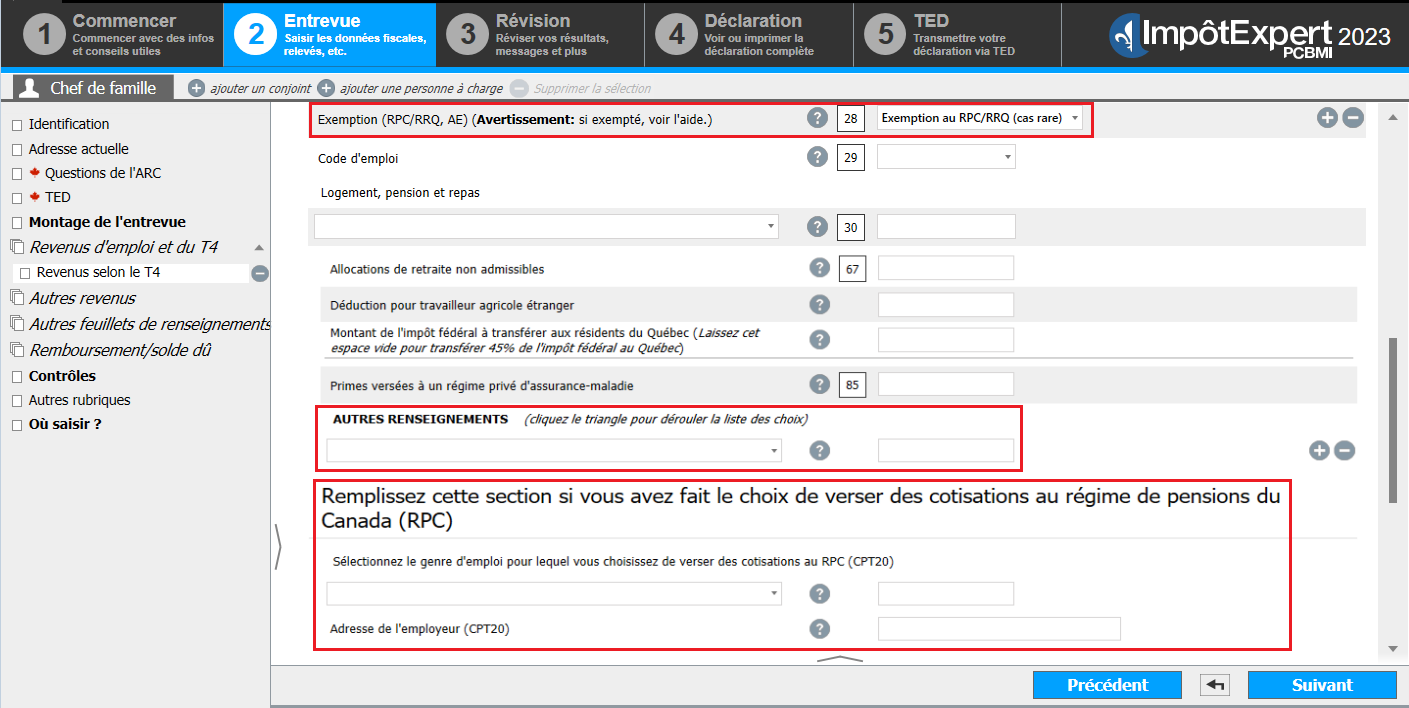

Instructions pour un Indien inscrit

- Défilez vers le bas et sélectionnez l’option du menu déroulant de la case 28 Exemption (RPC/RRQ, AE) qui correspond au feuillet T4.

- Défilez jusqu’à la section AUTRES RENSEIGNEMENTS pour sélectionnez la case [71] Indien ayant un revenu exonéré – emploi et pour verser des cotisations supplémentaires au RPC sur le revenu exonéré d’impôt.

T4 case 71 et cotisations supplémentaires au RPC sur un revenu exonéré d’impôt

Version texte de l’image ci-dessus

Écran ImpôtExpert

Sous l’onglet Entrevue

Sous-onglet Chef de famille

Sujet Revenus selon le T4

Page T4 – État de la rémunération payée

Exemption (RPC/RRQ, AE) (Avertissement, si exempté, voir l’aide) 28 avec Exemption au RPC/RRQ (cas rare) sélectionné à partir du menu déroulant est encadré

Section Autres renseignements est encadré

Remplissez cette section si vous avez fait le choix de verser des cotisations au régime de pensions du Canada (RPC) est encadrée

- Sélectionnez le champ [71] Indien ayant un revenu exonéré – emploi à partir du menu déroulant AUTRES RENSEIGNEMENTS et entrez le montant de la case 71.

- Pour verser des cotisations supplémentaires au RPC sur le revenu à la case 71 :

- à la section Remplissez cette section si vous avez fait le choix de verser des cotisations au régime de pensions du Canada (RPC), sélectionnez M Emploi, Indien inscrit en vertu de la Loi sur les Indiens à partir du menu déroulant;

- entrez le montant pour lequel il souhaite verser des cotisations supplémentaires au RPC;

- entrez l’adresse de l’employeur.

- Cliquez sur Suivant.

- Dans la section Emploi et autres prestations, cochez la case à côté de Revenus d’emploi et prestations d’assurance-emploi (T4, T4E/RL-6);

- Cliquez sur Suivant.

Revenus d’emploi et du T4

Version texte de l’image ci-dessus

Écran ImpôtExpert

Sous l’onglet Entrevue

Sous-onglet Chef de famille

Sujet Revenus d’emploi et du T4 est encadré

Page Revenus d’emploi et du T4

Revenus du T4 (gagnés dans toute province sauf le Québec) est encadré

T4E - Prestations d’assurance-emploi et autres prestations est encadré

Pourboires est encadré

CPT20 - Choix RPC pour d’autres revenus d’emploi est encadré

- Cliquez sur Revenus d’emploi et du T4 dans le menu de gauche.

- Cliquez sur le signe + à côté de T4E – Prestations d’assurance-emploi et autres prestations.

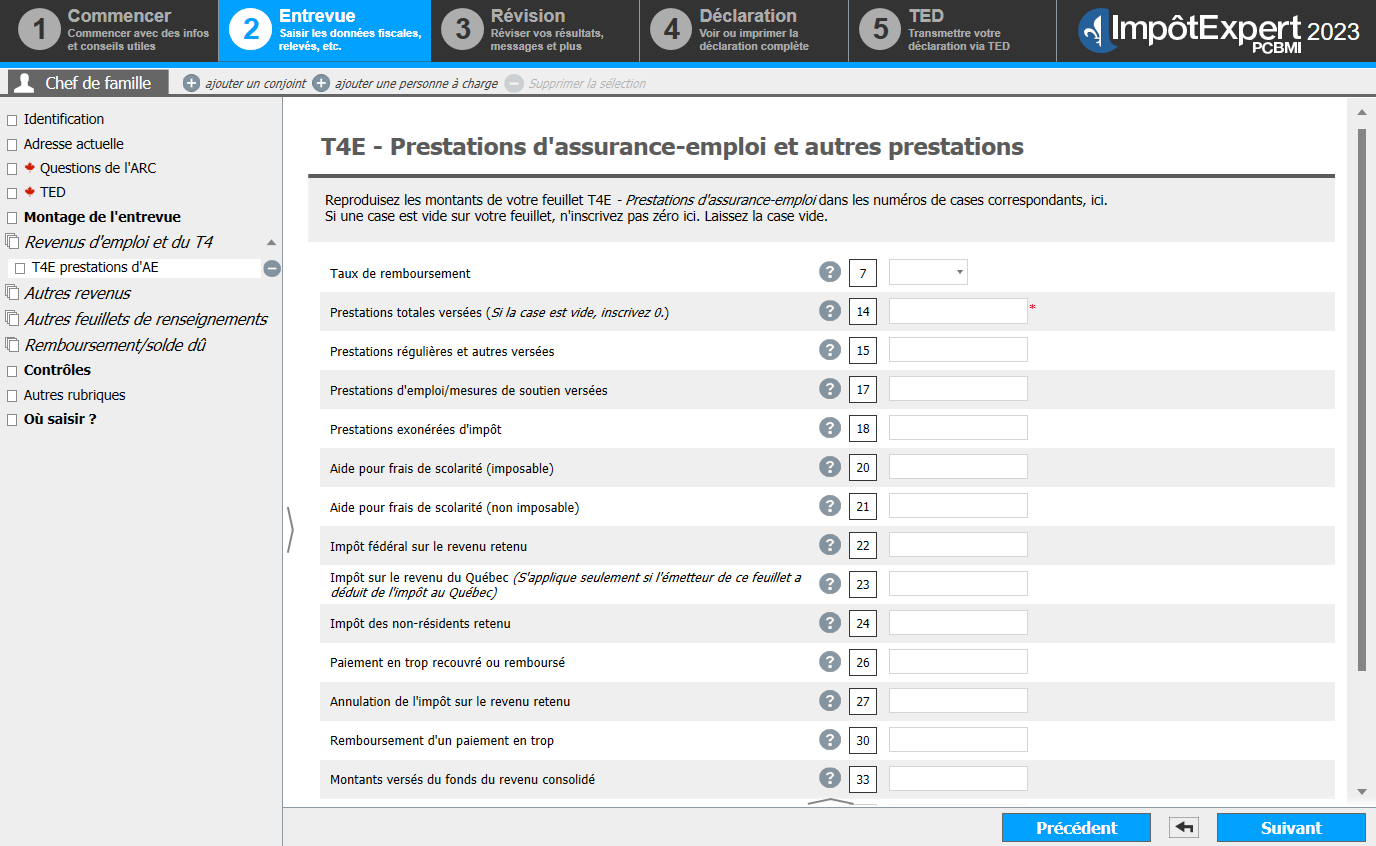

T4E – Prestations d’assurance-emploi et autres prestations

Version texte de l’image ci-dessus

Écran ImpôtExpert

Sous l’onglet Entrevue

Sous-onglet Chef de famille

Sujet T4E prestations d’AE

Page T4E - Prestations d’assurance-emploi et autres prestations

- Entrez les montants du feuillet T4E dans les cases correspondantes dans le logiciel de calcul d’impôt.

Remboursement des prestations liées à la COVID-19 effectués en 2021 ou 2022

- Assurez-vous d’utiliser la version ImpôtExpert qui correspond à la bonne année.

- Entrez le total des montants suivants dans le champ Remboursement d’un paiement en trop :

- montant de prestations d’assurance-emploi remboursé;

- montant de la PCU remboursé que le particulier souhaite demander comme déduction pour l’année en question.

- Entrez le montant de la PCU remboursé pour l’année en question dans le champ Montant de la PCU remboursé (ce montant est inclus à la case 30) :

- ce montant est indiqué dans la lettre que le particulier a reçue de Service Canada.

- Dans la section Emploi et autres prestations, cochez la case à côté de Revenus d’emploi et prestations d’assurance-emploi (T4, T4E/RL-6);

- Cliquez sur Suivant.

Revenus d’emploi et du T4

Version texte de l’image ci-dessus

Écran ImpôtExpert

Sous l’onglet Entrevue

Sous-onglet Chef de famille

Sujet Revenus d’emploi et du T4 est encadré

Page Revenus d’emploi et du T4

Revenus du T4 (gagnés dans toute province sauf le Québec) est encadré

T4E - Prestations d’assurance-emploi et autres prestations est encadré

Pourboires est encadré

CPT20 - Choix RPC pour d’autres revenus d’emploi est encadré

- Cliquez sur Revenus d’emploi et du T4 dans le menu de gauche.

- Cliquez sur le signe + à côté de Pourboires.

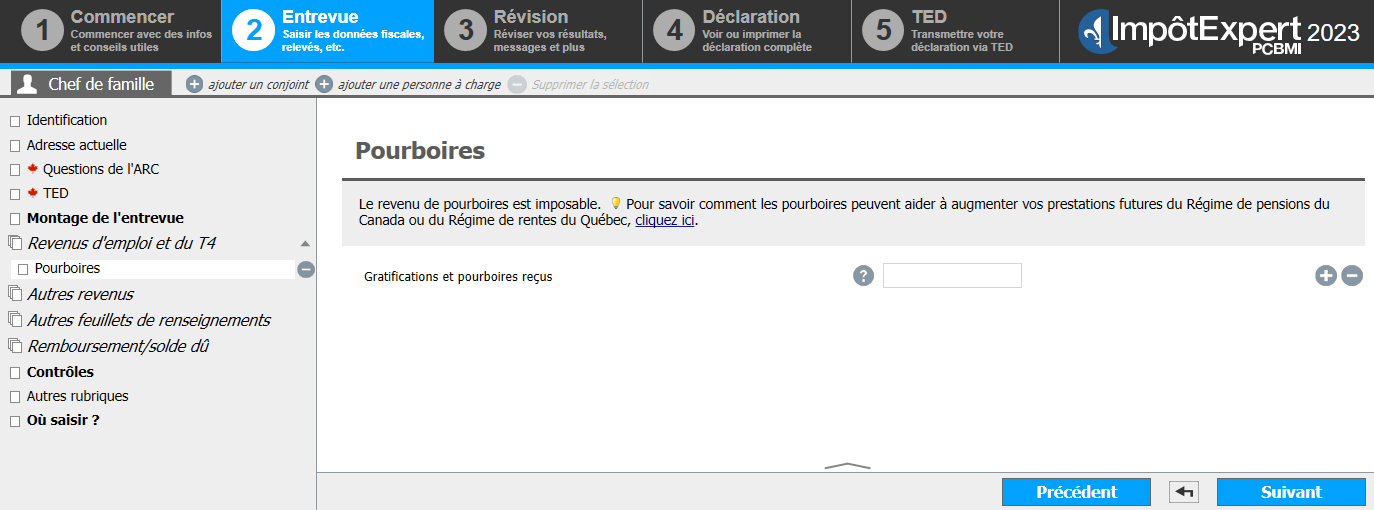

Pourboires ou gratifications

Version texte de l’image ci-dessus

Écran ImpôtExpert

Sous l’onglet Entrevue

Sous-onglet Chef de famille

Sujet Pourboires

Page Pourboires

- Entrez le montant total des pourboires et gratifications reçus au cours de l’année qui ne sont pas inclus dans leurs feuillets T4.

- Cliquez sur Suivant.

- Dans la section Emploi et autres prestations, cochez la case à côté de Revenus d’emploi et prestations d’assurance-emploi (T4, T4E/RL-6);

- Cliquez sur Suivant.

Revenus d’emploi et du T4

Version texte de l’image ci-dessus

Écran ImpôtExpert

Sous l’onglet Entrevue

Sous-onglet Chef de famille

Sujet Revenus d’emploi et du T4 est encadré

Page Revenus d’emploi et du T4

Revenus du T4 (gagnés dans toute province sauf le Québec) est encadré

T4E - Prestations d’assurance-emploi et autres prestations est encadré

Pourboires est encadré

CPT20 - Choix RPC pour d’autres revenus d’emploi est encadré

- Cliquez sur Revenus d’emploi et du T4 dans le menu de gauche..

- Cliquez sur le signe + à côté de CPT20 – Choix RPC pour d’autres revenus d’emploi.

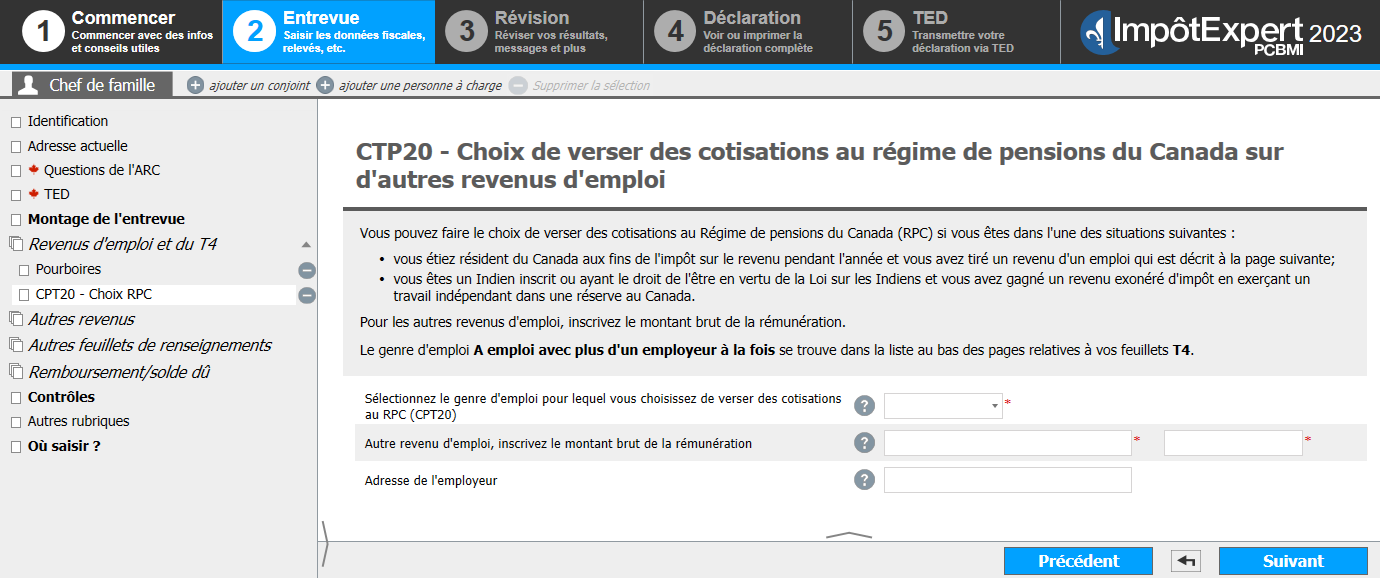

Choix de verser des cotisations supplémentaires au RPC

Version texte de l’image ci-dessus

Écran ImpôtExpert

Sous l’onglet Entrevue

Sous-onglet Chef de famille

Sujet CPT20 – Choix RPC

Page CTP20 – Choix de verser des cotisations au régime de pensions du Canada sur d’autres revenus d’emploi

- Sélectionnez B Emploi avec pourboires, gratif… sans cotis. au RPC/RRQ. à partir du menu déroulant Sélectionnez le genre d’emploi pour lequel vous choisissez de verser des cotisations au RPC (CPT20).

- Entrez, dans l’ordre, le type de revenu (dans ce cas, les pourboires) et le montant brut gagné pour lequel le particulier souhaite verser des cotisations supplémentaires au RPC dans le champ Autre revenu d’emploi, inscrivez le montant brut de la rémunération.

- Entrez l’employeur du particulier dans le champ Adresse de l’employeur.

- Cliquez sur Suivant.

Astuce ImpôtExpert

Si le particulier a plus d’un employeur à entrer, cliquez sur Revenus d’emploi et du T4 dans le menu de gauche et cliquez sur le signe + à côté de CPT20 – Choix RPC pour d’autres revenus d’emploi pour entrer un autre employeur. Chaque employeur doit être ajouté séparément.

- Dans la section Emploi et autres prestations, cochez la case à côté d'Assistance sociale, indemnités pour accidents du travail (T5007/RL-5);

- Cliquez sur Suivant.

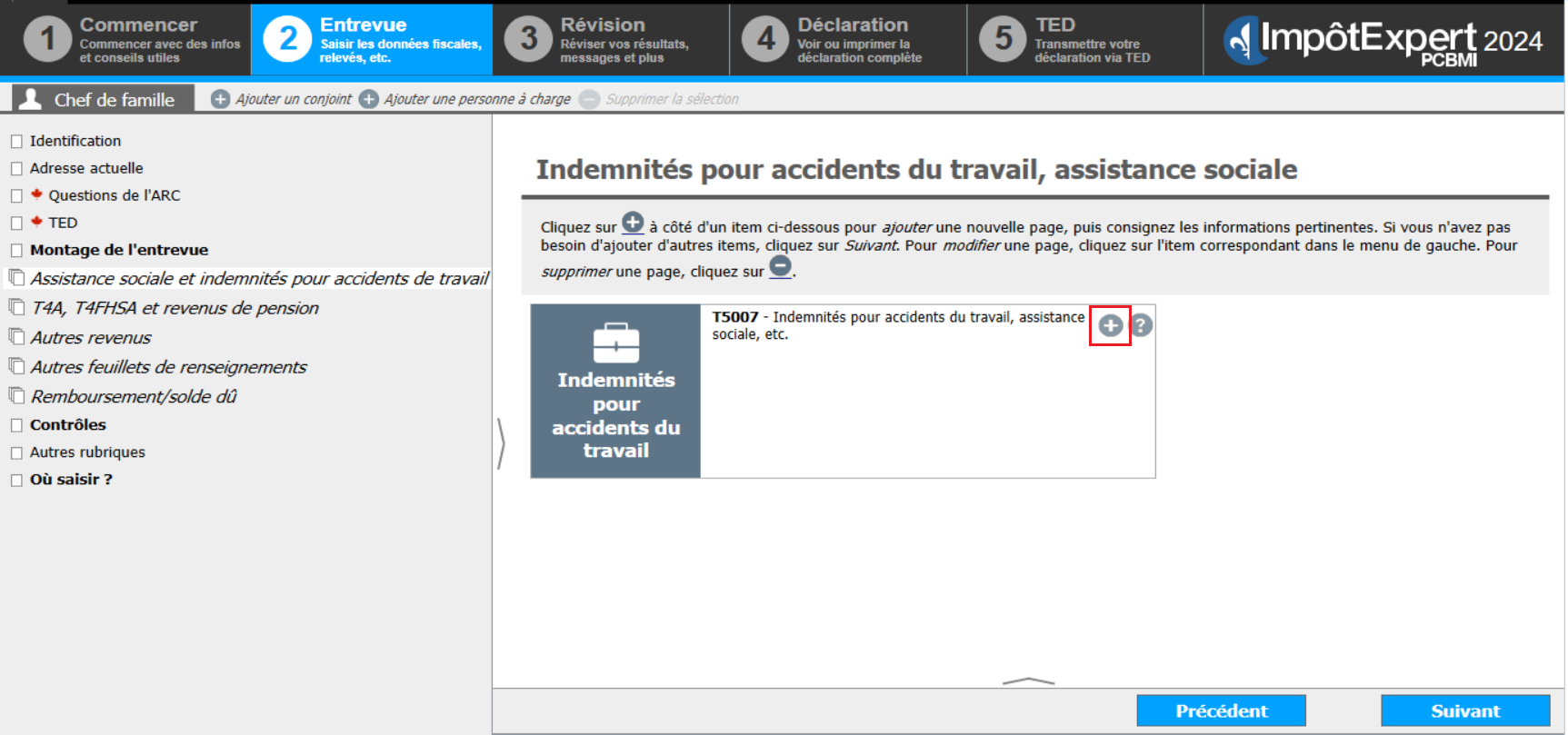

Indemnités pour accidents du travail, assistance sociale

Version texte de l’image ci-dessus

Écran ImpôtExpert

Sous l’onglet Entrevue

Sous-onglet Chef de famille

Sujet Assistance sociale et indemnités pour accidents du travail

Page Indemnités pour accidents du travail, assistance sociale

Le signe + à côté de T5007 - Indemnités pour accidents du travail, assistance sociale, etc. est encadré

- Cliquez sur Assistance sociale et indemnités pour accidents de travail dans le menu de gauche.

- Cliquez sur le signe + à côté de T5007 – Indemnités pour accidents du travail, assistance sociale, etc.

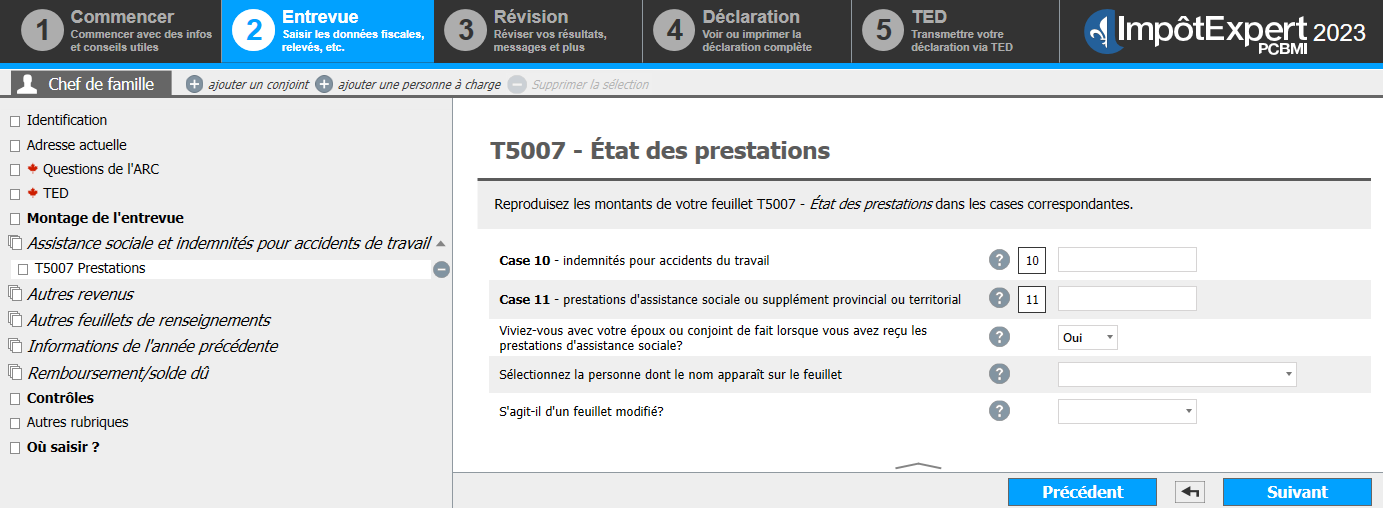

T5007 – État des prestations

Version texte de l’image ci-dessus

Écran ImpôtExpert

Sous l’onglet Entrevue

Sous-onglet Chef de famille

Sujet T5007 Prestations

Page T5007- État des prestations

- Entrez les montants du T5007 dans les champs correspondants.

- Si vous avez entré un montant dans le champ 11, sélectionnez la réponse applicable à partir du menu déroulant Viviez-vous avec votre époux ou conjoint de fait lorsque vous avez reçu les prestations d’assistance sociale? :

- si Oui est sélectionné, un nouveau menu déroulant est généré;

- sélectionnez la réponse applicable à partir du menu déroulant Sélectionnez la personne dont le nom apparaît sur le feuillet.

- Dans la section Emploi et autres prestations, cochez la case à côté de Dépenses d'emploi (incluant T777S);

- Cliquez sur Suivant.

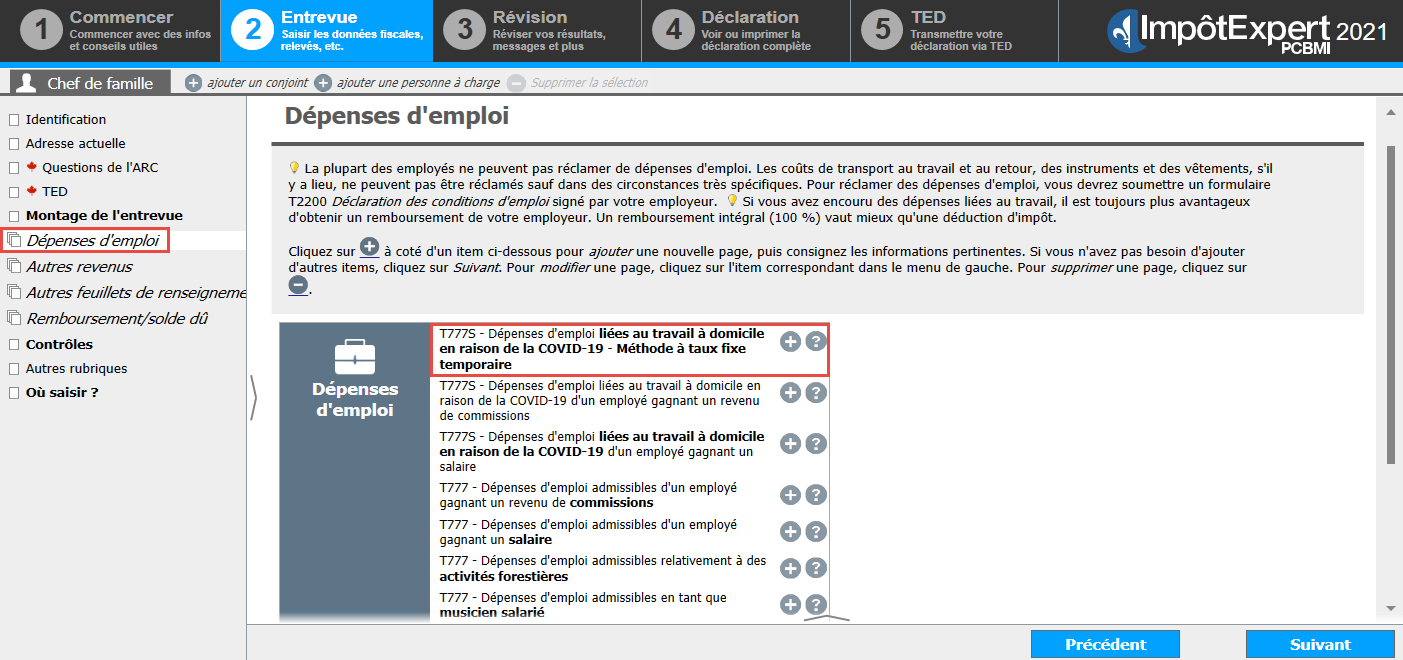

Dépenses d’emploi (2020 à 2022)

Version texte de l’image ci-dessus

Écran ImpôtExpert

Sous l’onglet Entrevue

Sous-onglet Chef de famille

Sujet Dépenses d’emploi est encadré

Page Dépenses d’emploi

T777S – Dépenses d’emploi liées au travail à domicile en raison de la COVID19 – Méthode à taux fixe temporaire est encadré

- Assurez-vous d’utiliser la version ImpôtExpert qui correspond à la bonne année.

- Cliquez sur Dépenses d’emploi dans le menu de gauche.

- Cliquez sur le signe + à côté de T777S - Dépenses d’emploi liées au travail à domicile en raison de la COVID-19 – Méthode à taux fixe temporaire.

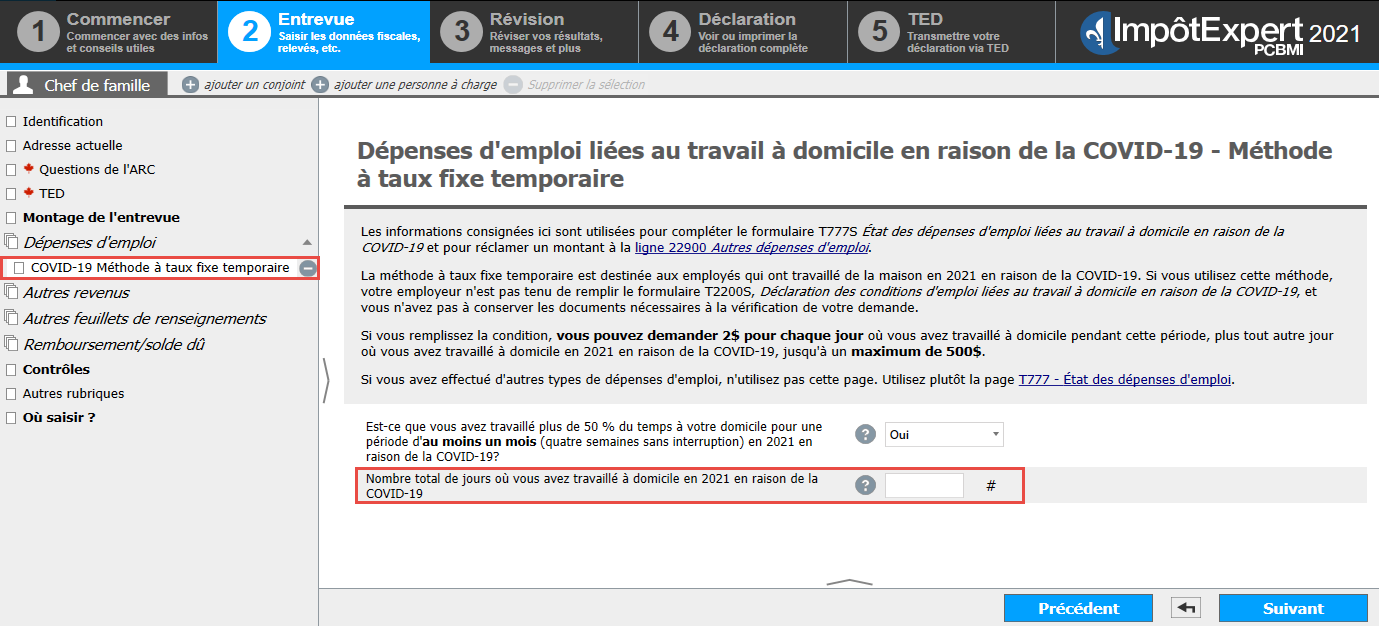

Dépenses d’emploi liées au travail à domicile en raison de la COVID-19 (2020 à 2022)

Version texte de l’image ci-dessus

Écran ImpôtExpert

Sous l’onglet Entrevue

Sous-onglet Chef de famille

Sujet COVID-19 Méthode à taux fixe temporaire est encadré

Page Dépenses d’emploi liées au travail à domicile en raison de la COVID-19 – Méthode à taux fixe temporaire

Est-ce que vous avez travaillé plus de 50 % du temps à votre domicile pour une période d’au moins un mois (quatre semaines sans interruption) en 2021 en raison de la COVID-19? avec Oui sélectionné à partir du menu déroulant

Nombre total de jours où vous avez travaillé à domicile en 2021 en raison de la COVID-19 est encadré

- Sélectionnez Oui à partir du menu déroulant Est-ce que vous avez travaillé plus de 50 % du temps à votre domicile pour une période d’au moins un mois (quatre semaines sans interruption) en 2021 en raison de la COVID-19?

- Entrez le nombre de jours dans le champ Nombre total de jours où vous avez travaillé à domicile en 2021 en raison de la COVID-19.