Exercice – Calculer un remboursement ou un solde dû

Le corrigé suivra

Alerte : information

Vous serez en mesure de voir les réponses en appuyant sur le bouton « Montrer les réponses » à la suite du

scénario et des informations.

Cet exercice utilise une version simplifiée de la déclaration de revenus et de prestations pour vous montrer les

calculs de base pour chaque étape.

Veuillez noter que les montants indiqués ne sont pas des tranches d'imposition, des taux

d'imposition ou des montants de crédits réels. Ne les utilisez pas pour remplir votre

déclaration de revenus ou pour vérifier les calculs effectués par un logiciel d'impôt homologué ou dans des

formulaires d'impôt officiels en format papier.

Un logiciel d'impôt homologué calculera la plupart des montants en fonction des renseignements que vous

inscrivez. On vous fournit ces montants pour que vous puissiez terminer cet exercice manuellement.

Si vous êtes un résident du Québec, vous devez remplir une déclaration de revenus provinciale distincte auprès de

Revenu Québec.

Choisissez un scénario pour commencer

Samuel démissionne de la boulangerie

Samuel a travaillé à temps plein dans une boulangerie locale jusqu’en juillet de l’année dernière, date à

laquelle il a quitté son emploi pour voyager pendant un mois avant de retourner aux études.

Il n’a pas eu de revenus supplémentaires pour l’année.

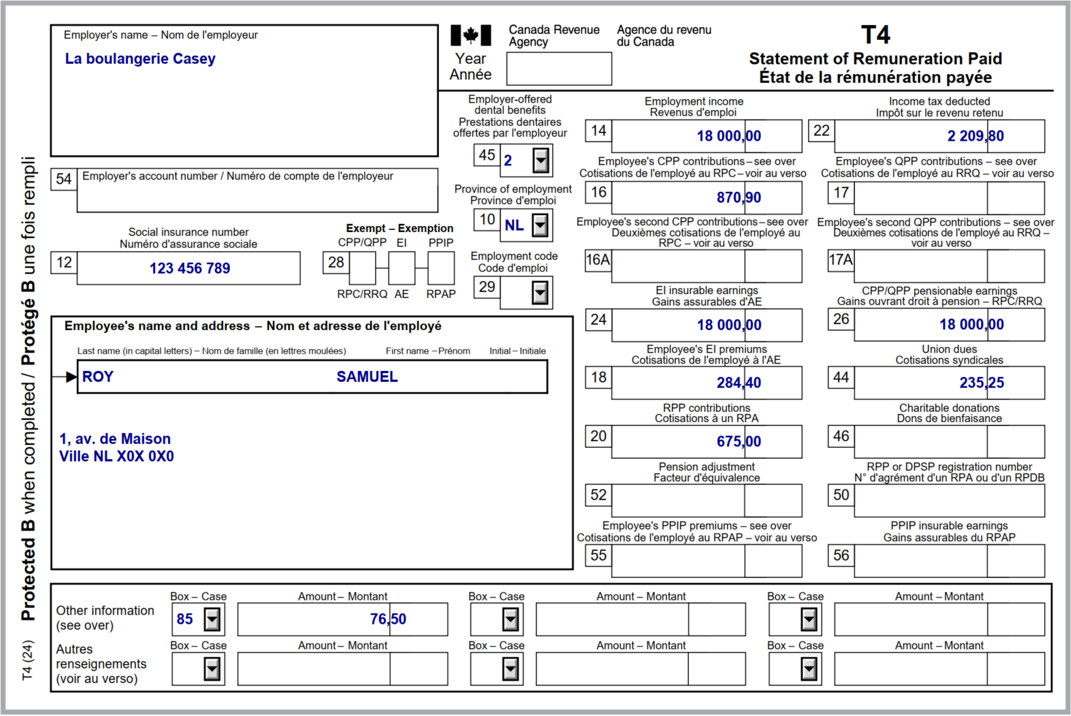

Samuel a reçu un feuillet T4, État de la rémunération payée, de la boulangerie.

Détails du feuillet T4 de Samuel

Nom de l’employeur : La boulangerie Casey

Nom et adresse de l’employé :

Nom de famille : Roy

Prénom : Samuel

Adresse :

1, av. de Maison

Ville NL X0X 0X0

Revenus et autres renseignements :

Case 10 : Province d’emploi – NL

Case 12 : Numéro d’assurance sociale – 123 456 789

Case 14 : Revenus d’emploi – 18 000,00 $

Case 16 : Cotisations de l’employé au RPC – 870,90 $

Case 18 : Cotisations de l’employé à l’AE – 284,40 $

Case 20 : Cotisations à un RPA – 675,00 $

Case 22 : Impôt sur le revenu retenu – 2 209,80 $

Case 24 : Gains assurables d’AE – 18 000,00 $

Case 26 : Gains ouvrant droit à pension RPC/RRQ – 18 000,00 $

Case 44 : Cotisations syndicales – 235,25 $

Case 45 : Prestations dentaires offertes par l'employeur - 2

Case 85 : Autres renseignements (expliqués au verso du feuillet) – 76,50 $

Cette case représente les primes versées par l’employé à un régime privé d’assurance-maladie.

Terry prend note des pourboires qu’elle reçoit

Terry a 18 ans et travaille dans une pizzeria où elle est payée à l'heure en plus de recevoir des pourboires.

L'an dernier, Terry a reçu 1000,00 $ de pourboires en argent comptant en plus de son salaire. Terry a

pris note des pourboires en argent comptant qu'elle a reçus parce que son employeur n'inscrit pas ces

renseignements dans un registre.

Terry a reçu un feuillet T4, État de la rémunération payée, de son employeur.

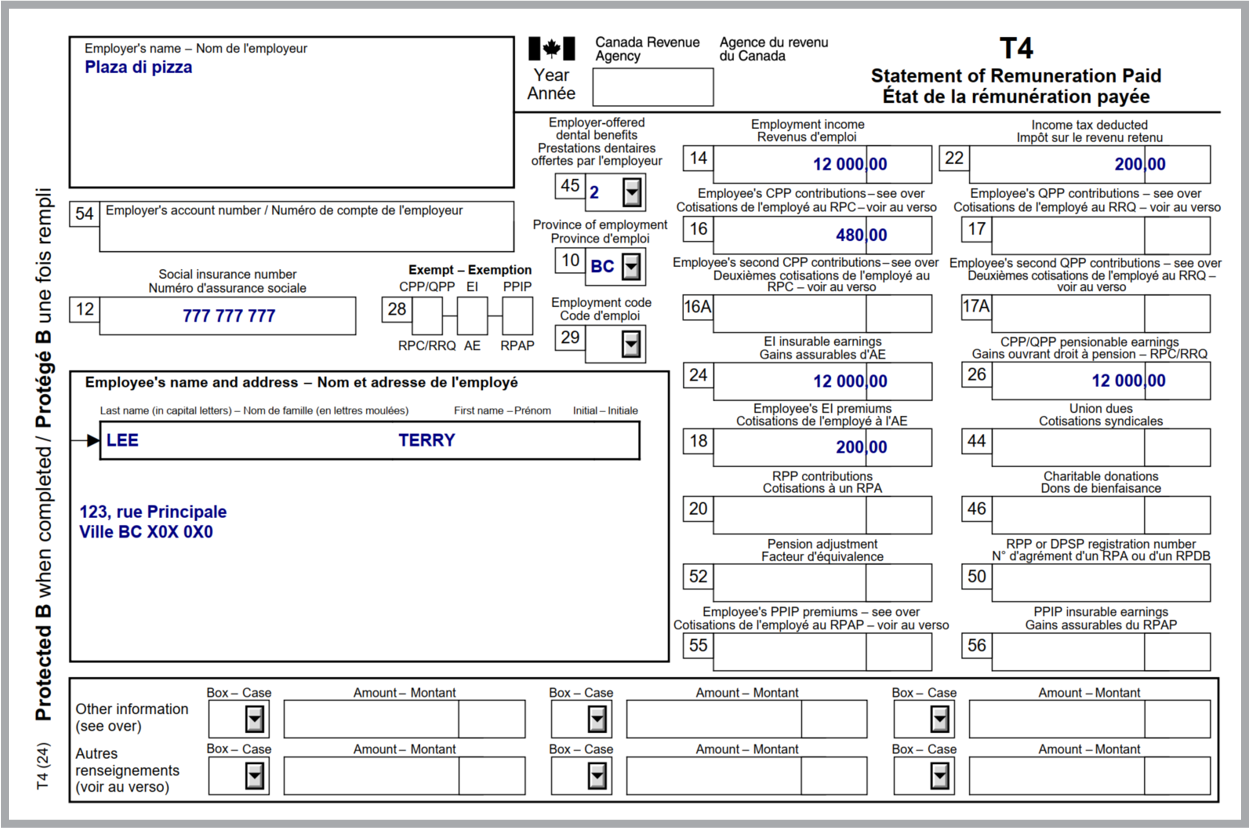

Détails du feuillet T4 de Terry

Nom de l’employeur : Plaza di pizza

Nom et adresse de l’employé :

Nom de famille : Lee

Prénom : Terry

Adresse :

123, rue Principale

Ville BC X0X 0X0

Revenus et autres renseignements :

Case 10 : Province d’emploi – BC

Case 12 : Numéro d’assurance sociale – 777 777 777

Case 14 : Revenus d'emploi – 12 000,00 $

Case 16 : Cotisations de l’employé au RPC – 480,00 $

Case 18 : Cotisations de l’employé à l’AE – 200,00 $

Case 22 : Impôt sur le revenu retenu – 200,00 $

Case 24 : Gains assurables d’AE – 12 000,00 $

Case 26 : Gains ouvrant droit à pension RPC/RRQ – 12 000,00 $

Case 45 : Prestations dentaires offertes par l'employeur - 2

Farah obtient un diplôme

Farah travaille à temps partiel à la Librairie locale et poursuit ses études à temps partiel au Collège

de la ville, où elle a obtenu une bourse d’études. Elle reçoit également un soutien du revenu du

Programme ontarien de soutien aux personnes handicapées. Pour l’aider à payer ses frais de scolarité,

Farah a reçu des paiements provenant de son régime enregistré d’épargne-études (REEE).

Farah a une déficience physique et a été considérée admissible au crédit d’impôt pour personnes

handicapées (CIPH). Bien que Farah fréquente l’école à temps partiel, elle est reconnue comme étant

une étudiante à temps plein aux fins d’exemption pour les bourses d’études parce qu’elle

est admissible au CIPH.

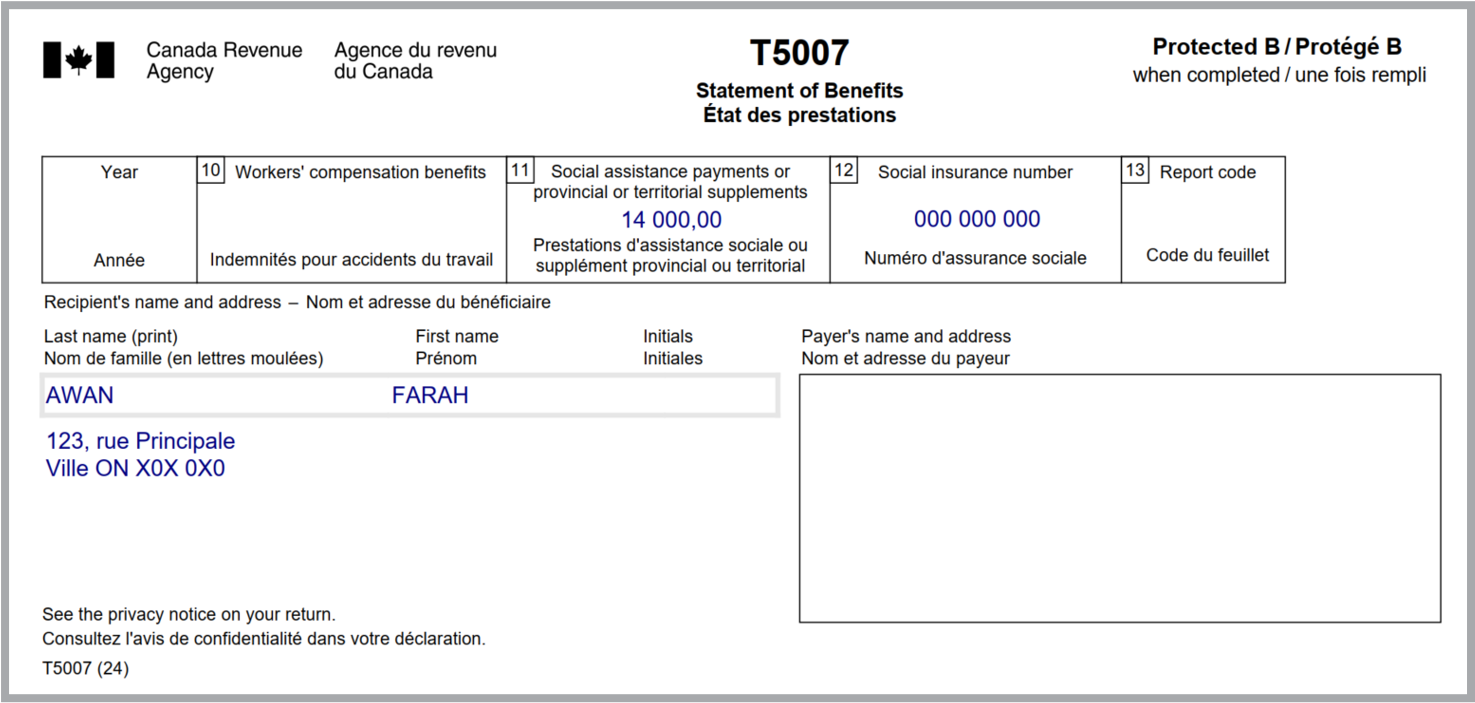

Farah a reçu un feuillet T5007, États des prestations du Programme ontarien de soutien aux personnes handicapées (POSPH).

Détails du feuillet T5007 de Farah

Nom et adresse du bénéficiaire :

Nom de famille : Awan

Prénom : Farah

Adresse :

123, rue Principale

Ville ON X0X 0X0

Revenus et autres renseignements :

Case 11 : Prestations d'assistance sociale ou supplément provincial ou territorial - 14 000,00 $

Case 12 : Numéro d’assurance sociale – 000 000 000

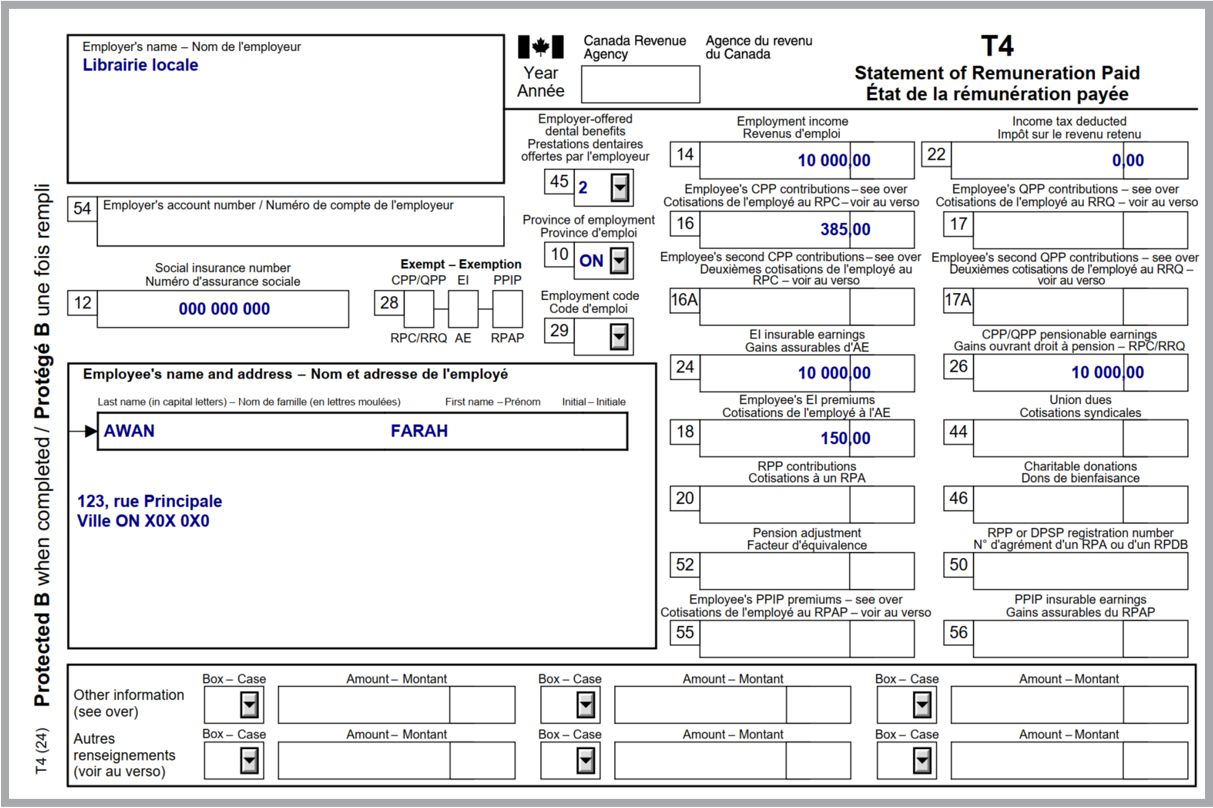

Farah a reçu un feuillet T4, État de la rémunération payée, de son employeur.

Détails du feuillet T4 de Farah

Nom de l'employeur : Librairie locale

Nom et adresse de l'employé :

Nom de famille : Awan

Prénom : Farah

Adresse :

123, rue Principale

Ville ON X0X 0X0

Revenus et autres renseignements :

Case 10 : Province d'emploi - ON

Case 12 : Numéro d'assurance sociale - 000 000 000

Case 14 : Revenus d'emploi - 10 000,00 $

Case 16 : Cotisations de l'employé au RPC - 385,00 $

Case 18 : Cotisations de l'employé à l'AE - 150,00 $

Case 22 : Impôt sur le revenu retenu - 0,00 $

Case 24 : Gains assurable de l'AE - 10 000,00 $

Case 26 : Gains ouvrant droit à pension du RPC/RRQ - 10 000,00 $

Case 45 : Prestations dentaires offertes par l'employeur - 2

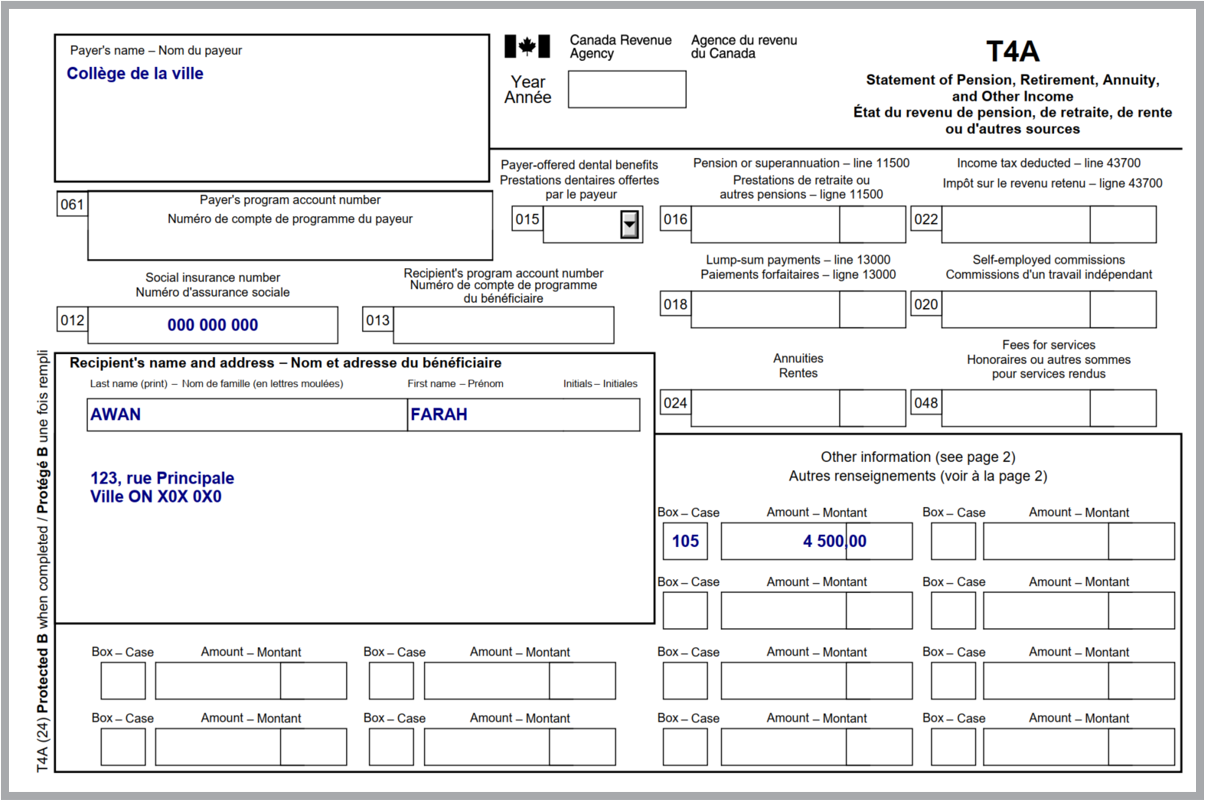

Farah a reçu un feuillet T4A, État du revenu de pension, de retraite, de rente ou d’autres

sources, de son école pour sa bourse d’études.

Détails du feuillet T4A de Farah

Nom du payeur : Collège de la ville

Nom et adresse du bénéficiaire :

Nom de famille : Awan

Prénom : Farah

Adresse :

123, rue Principale

Ville ON X0X 0X0

Autres renseignements :

Case 12 : Numéro d'assurance sociale - 000 000 000

Case 105 : Bourses d'études, bourses de perfectionnement, bourses d'entretien et subventions de projets

d'artistes (expliquées au verso du feuillet) - 4 500,00 $

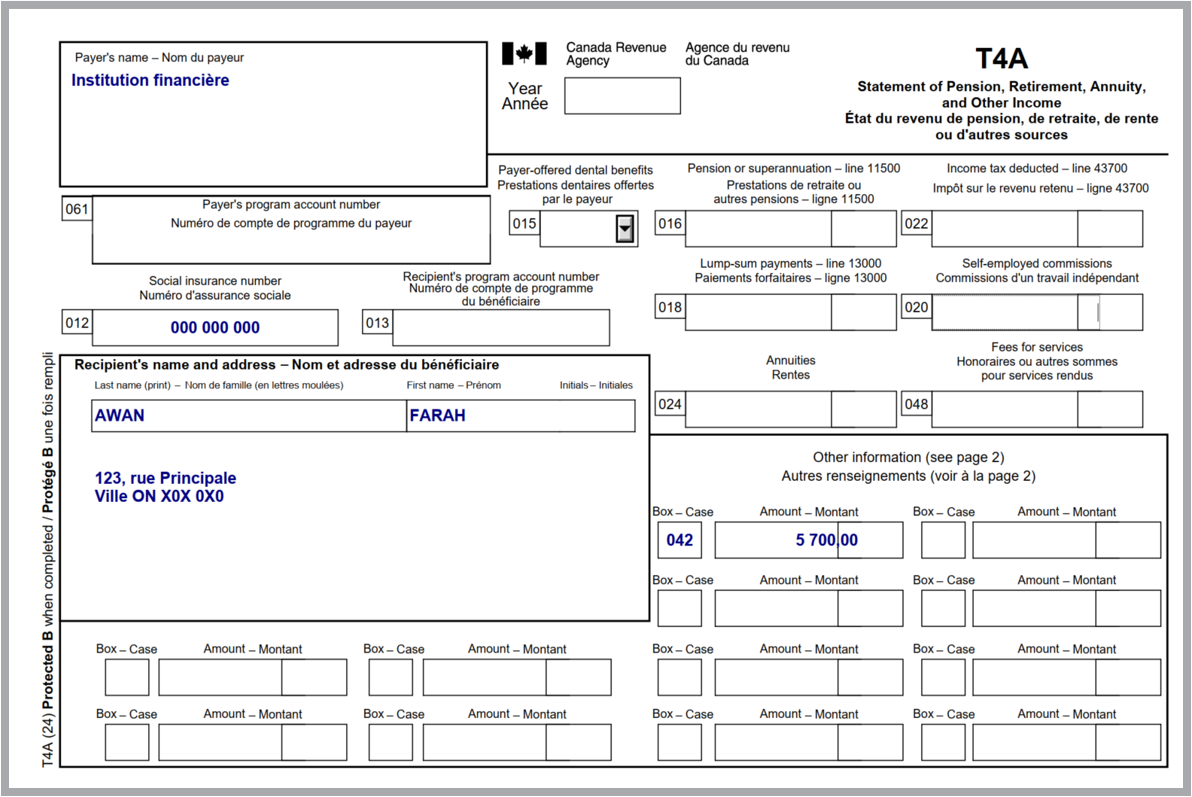

Farah a reçu un feuillet T4A, État du revenu de pension, de retraite, de rente ou d’autres

sources, de son institution financière pour ses paiements de REEE.

Remarque : Votre institution financière ne déclara que la partie imposable

de vos paiements de REEE sur votre feuillet T4A.

Détails du feuillet T4A de Farah

Nom du payeur : Institution financière.

Nom et adresse du bénéficiaire :

Nom de famille : Awan

Prénom : Farah

Adresse :

123, rue Principale

Ville ON X0X 0X0

Autres renseignements :

Case 12 : Numéro d'assurance sociale - 000 000 000

Case 042 : Paiements d'aide aux études d'un REEE (expliqués au verso du feuillet) - 5 700,00 $

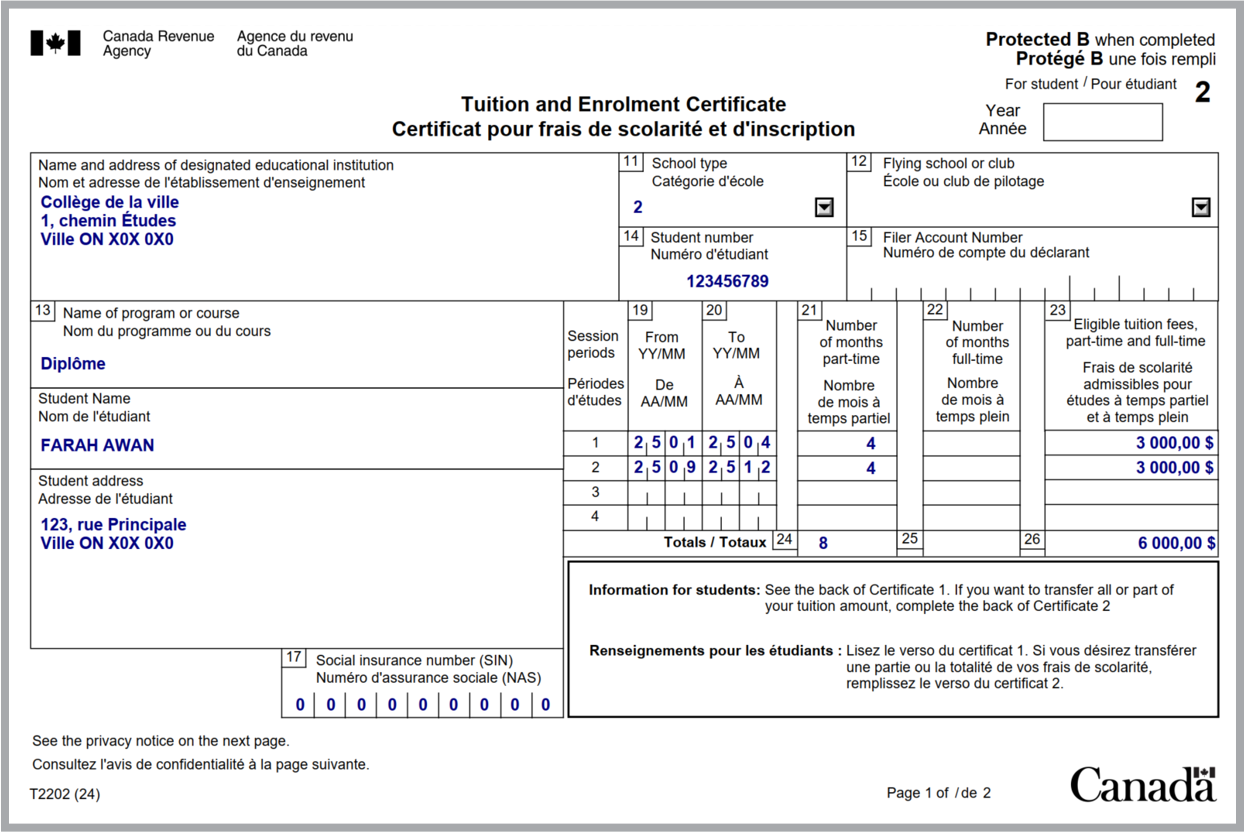

Farah a reçu un formulaire T2202, Certificat pour frais de scolarité et d’inscription, de son

école pour ses frais de scolarité.

Détails du formulaire T2202 de Farah

Nom et adresse de l'établissement d'enseignement :

Collège de la ville

1, chemin Études

Ville ON X0X 0X0

Nom de l’étudiant : Farah Awan

Adresse de l’étudiant :

123, rue Principale

Ville ON X0X 0X0

Périodes d’études 1 :

Case 19 : Du YY/MM - 25/01

Case 20 : À YY/MM - 25/04

Case 21 : Nombre de mois à temps partiel - 4

Case 23 : Frais de scolarité admissibles, à temps partiel et à temps plein - 3 000,00 $

Périodes d’études 2 :

Case 19 : Du YY/MM - 25/09

Case 20 : À YY/MM - 25/12

Case 21 : Nombre de mois à temps partiel - 4

Case 23 : Frais de scolarité admissibles, à temps partiel et à temps plein - 3 000,00 $

Totaux :

Case 25 : Nombre total de mois à temps partiel - 8

Case 26 : Total des frais de scolarité admissibles, à temps partiel et à temps plein - 6 000,00 $

Chayton vit dans une réserve

Chayton vit dans une réserve et l’an dernier, il a travaillé à temps partiel à La station-service, située à

l’extérieur de la réserve. Après avoir reçu son certificat professionnel d’électricien, il a commencé à travailler

dans la réserve pour Les électriciens locaux.

Le revenu d’emploi de Chayton provenant de La station-service est imposable, car :

il a travaillé en dehors de la réserve;

son employeur est situé en dehors de la réserve.

Le revenu d’emploi de Chayton provenant de Les électriciens locaux est exonéré d’impôt, car :

il est inscrit selon la Loi sur les Indiens;

Il vit dans une réserve;

il travaille dans la réserve;

son employeur est aussi situé dans la réserve.

Remarque : L’Agence du revenu du Canada utilise le terme « Indien » parce qu’il est défini dans la Loi sur les Indiens.

Chayton a reçu un feuillet T4, État de la rémunération payée, de son employeur situé à l’extérieur de la réserve.

Détails du feuillet T4 de Chayton

Nom de l’employeur : La station-service

Adresse de l’employeur :

1, chemin de la Ville

Ville QC X0X 0X0

Nom et adresse de l’employé :

Nom de famille : Papatie

Prénom : Chayton

Adresse :

123, rue Principale

Réserve Première Nation QC X0X 0X0

Revenus et autres renseignements :

Case 10 : Province d’emploi – QC

Case 12 : Numéro d’assurance sociale – 123 456 789

Case 14 : Revenus d’emploi – 7 000,00 $

Case 17 : Cotisations de l’employé au RRQ – 350,00 $

Case 18 : Cotisations de l’employé à l’AE – 100,00 $

Case 22 : Impôt sur le revenu retenu – 200,00 $

Case 24 : Gains assurables d’AE – 7 000,00 $

Case 26 : Gains ouvrant droit à pension – RPC/RRQ – 7 000,00 $

Case 45 : Prestations dentaires offertes par l’employeur - 2

Case 55 : Cotisations de l’employé au RPAP – 50,00 $

Case 56 : Gains assurables du RPAP – 7 000,00 $

Chayton a reçu un feuillet T4, État de la rémunération payée, de son employeur situé dans la réserve.

Détails du feuillet T4 de Chayton

Nom de l’employeur : Les électriciens locaux

Adresse de l’employeur :

1, rue Principale

Réserve Première Nation QC X0X 0X0

Nom et adresse de l’employé :

Nom de famille : Papatie

Prénom : Chayton

Adresse :

123, rue Principale

Réserve Première Nation QC X0X 0X0

Revenus et autres renseignements :

Case 10 : Province d’emploi – QC

Case 12 : Numéro d’assurance sociale – 123 456 789

Case 17 : Cotisations de l’employé au RRQ – 450,00 $

Case 18 : Cotisations de l’employé à l’AE – 550,00 $

Case 24 : Gains assurables à l’AE – 40 000,00 $

Case 26 : Gains ouvrant droit à pension – RPC/RRQ – 40 000,00 $

Case 44 : Cotisations syndicales – 150,00 $

Case 45 : Prestations dentaires offertes par l’employeur - 2

Case 55 : Cotisations de l’employé au RPAP – 200,00 $

Case 56 : Gains assurables du RPAP – 40 000,00 $

Case 71 : Autres renseignements (expliqués au verso du feuillet) – 40 000,00 $

Cette case représente la Loi sur les Indiens (revenu d’emploi exonéré) – emploi.

Dominique reçoit un revenu supplémentaire

Dominique a obtenu son diplôme d’études postsecondaires et a trouvé un emploi au sein de l’entreprise technologique Modem Milieu. L’an dernier, Dominique a travaillé toute l’année pour Modem Milieu et a également travaillé à temps partiel au magasin d’informatique local les fins de semaine.

Maintenant que Dominique a un revenu supplémentaire, Dominique pense à épargner pour l’avenir. Dominique a décidé d’investir dans un compte d’épargne libre d’impôt (CELI) en versant 200 $ par mois.

Dominique reçoit également des revenus d’intérêts sur les investissements que ses grands-parents ont mis en place pour Dominique.

Dominique a reçu un feuillet T4, État de la rémunération payée, de son employeur Modem Milieu.

Détails du feuillet T4 de Dominique

Nom de l’employeur : Modem Milieu

Nom et adresse de l’employé :

Nom de famille : Richard

Prénom : Dominique

Adresse :

123, rue Principale

Ville SK X0X 0X0

Revenus et autres renseignements :

Case 10 : Province d’emploi – SK

Case 12 : Numéro d’assurance sociale – 000 000 000

Case 14 : Revenus d’emploi – 60 000,00 $

Case 16 : Cotisations de l’employé au RPC – 3 300,00 $

Case 18 : Cotisations de l’employé à l’AE – 1 000,00 $

Case 22 : Impôt sur le revenu retenu – 9 500,00 $

Case 24 : Gains assurables d’AE – 60 000,00 $

Case 26 : Gains ouvrant droit à pension RPC/RRQ – 60 000,00 $

Case 44 : Cotisations syndicales – 650,00 $

Case 45 : Prestations dentaires offertes par l'employeur - 2

Dominique a reçu un feuillet T4, État de la rémunération payée, de son employeur Magasin d’informatique local.

Détails du feuillet T4 de Dominique

Nom de l’employeur : Magasin d’informatique local

Nom et adresse de l’employé :

Nom de famille : Richard

Prénom : Dominique

Adresse :

123, rue Principale

Ville SK X0X 0X0

Revenus et autres renseignements :

Case 10 : Province d’emploi – SK

Case 12 : Numéro d’assurance sociale – 000 000 000

Case 14 : Revenus d’emploi – 10 500,00 $

Case 16 : Cotisations de l’employé au RPC – 400,00 $

Case 18 : Cotisations de l’employé à l’AE – 130,00 $

Case 22 : Impôt sur le revenu retenu – 0,00 $

Case 24 : Gains assurables d’AE – 10 500,00 $

Case 26 : Gains ouvrant droit à pension RPC/RRQ – 10 500,00 $

Case 45 : Prestations dentaires offertes par l'employeur - 2

Dominique a reçu un feuillet T5, État des revenus de placement, de son Institution financière.

Détails du feuillet T5 de Dominique

Nom et adresse du payeur : Institution financière

Nom, prénom et adresse du bénéficiaire :

Richard, Dominique

123, rue Principale

Ville SK X0X 0X0

Nom et adresse du payeur :

Institution financière

1, rue Major

Ville SK X0X 0X0

Revenus et autres renseignements :

Case 13 : Intérêts de source canadienne – 1 000,00 $

Case 22 : Numéro d'identification du bénéficiaire – 000 000 000

Case 23 : Type de bénéficiaire – 1

Ahnah réclame des déductions pour les habitants de régions éloignées

Ahnah habite avec son fils Max sur le territoire de Nunavut. Son fils va à la garderie pendant qu’elle travaille pour la banque locale.

Ahnah a reçu un feuillet T4, État de la rémunération payée, de son employeur.

Détails du feuillet T4 d'Ahnah

Nom de l’employeur : Banque Locale

Nom et adresse de l’employé :

Nom de famille : Nanook

Prénom : Ahnah

Adresse :

123, rue Principale

Ville NU X0X 0X0

Revenus et autres renseignements :

Case 10 : Province d’emploi – NU

Case 12 : Numéro d’assurance sociale – 000 000 000

Case 14 : Revenus d’emploi – 120 000,00 $

Case 16 : Cotisations de l’employé au RPC – 3 800,00 $

Case 16A : Deuxièmes cotisations de l’employé au RPC – 188,00 $

Case 18 : Cotisations de l’employé à l’AE – 1 000,00 $

Case 22 : Impôt sur le revenu retenu – 18 000,00 $

Case 24 : Gains assurables d’AE – 63 200,00 $

Case 26 : Gains ouvrant droit à pension RPC/RRQ – 73 200,00 $

Case 45 : Prestations dentaires offertes par l'employeur – 2

Miguel reçoit des prestations d’assurance-emploi

Miguel a travaillé au café local jusqu’à sa fermeture l’été dernier et, pour le reste de l’année, il a reçu des prestations d’assurance-emploi.

Miguel a reçu un feuillet T4, État de la rémunération payée, de son employeur Café local.

Détails du feuillet T4 de Miguel

Nom de l’employeur : Café local

Nom et adresse de l’employé :

Nom de famille : Lopez

Prénom : Miguel

Adresse :

123, rue Principale

Ville NB X0X 0X0

Revenus et autres renseignements :

Case 10 : Province d’emploi – NB

Case 12 : Numéro d’assurance sociale – 000 000 000

Case 14 : Revenus d’emploi – 24 500,00 $

Case 16 : Cotisations de l’employé au RPC – 1 300,00 $

Case 18 : Cotisations de l’employé à l’AE – 390,00 $

Case 22 : Impôt sur le revenu retenu – 2 000,00 $

Case 24 : Gains assurables d’AE – 24 500,00 $

Case 26 : Gains ouvrant droit à pension RPC/RRQ – 24 500,00 $

Case 45 : Prestations dentaires offertes par l'employeur - 2

Miguel a reçu un feuillet T4E, État des prestations d’assurance-emploi et autres prestations, de Service Canada.

Détails du feuillet T4E de Miguel

Nom du payeur : Service Canada - EDSC

Nom et adresse du bénéficiaire :

Miguel Lopez

123, rue Principale

Ville NB X0X 0X0

Revenus et autres renseignements :

Case 7 : Taux de remboursement – 0%

Case 12 : Numéro d’assurance sociale – 000 000 000

Case 14 : Prestations totales versées – 13 500,00 $

Case 15 : Prestations régulières et autres prestations versées – 13 500,00 $

Case 22 : Impôt sur le revenu retenu – 500,00 $

Effectuez les calculs de SamuelEffectuez les calculs de Samuel (avec réponses)

Utilisez les renseignements pour remplir la déclaration de revenus simplifiée pour savoir si Samuel recevra

un remboursement ou s'il aura un solde dû.

Pour cet exemple, vous pourrez valider vos montants, calculs et réponse finale à la fin de l’exercice.

Effectuez les calculs de TerryEffectuez les calculs de Terry (avec réponses)

Utilisez les renseignements pour remplir la déclaration de revenus simplifiée pour savoir si Terry recevra un

remboursement ou si elle aura un solde dû.

Pour cet exemple, vous pourrez valider vos montants, calculs et réponse finale à la fin de l’exercice.

Effectuez les calculs de FarahEffectuez les calculs de Farah (avec réponses)

Utilisez les renseignements pour remplir la déclaration de revenus simplifiée pour savoir si Farah recevra un

remboursement ou si elle aura un solde dû.

Pour cet exemple, vous pourrez valider vos montants, calculs et réponse finale à la fin de l’exercice.

Effectuez les calculs de ChaytonEffectuez les calculs de Chayton (avec réponses)

Utilisez les renseignements pour remplir la déclaration de revenus simplifiée pour savoir si Chayton recevra un

remboursement ou s’il aura un solde dû.

Pour cet exemple, vous pourrez valider vos montants, calculs et réponse finale à la fin de l’exercice.

Effectuez les calculs de DominiqueEffectuez les calculs de Dominique (avec réponses)

Utilisez les renseignements pour remplir la déclaration de revenus simplifiée pour savoir si Dominique recevra un

remboursement ou s’il aura un solde dû.

Pour cet exemple, vous pourrez valider vos montants, calculs et réponse finale à la fin de l’exercice.

Effectuez les calculs d'AhnahEffectuez les calculs d'Ahnah (avec réponses)

Utilisez les renseignements pour remplir la déclaration de revenus simplifiée pour savoir si Ahnah recevra un

remboursement ou s’il aura un solde dû.

Pour cet exemple, vous pourrez valider vos montants, calculs et réponse finale à la fin de l’exercice.

Effectuez les calculs de MiguelEffectuez les calculs de Miguel (avec réponses)

Utilisez les renseignements pour remplir la déclaration de revenus simplifiée pour savoir si Miguel recevra un

remboursement ou s’il aura un solde dû.

Pour cet exemple, vous pourrez valider vos montants, calculs et réponse finale à la fin de l’exercice.

Remarque : Avant de commencer

si vous aviez déjà complété un scénario.

Étape 1 : Identification

Entrez les renseignements personnels du particulier.

Examinez les renseignements fiscaux et entrez les renseignements dans les cases appropriées.

Nom : Samuel Roy

NAS : 123 456 789

Nom : Terry Lee

NAS : 777 777 777

Nom : Farah Awan

NAS : 000 000 000

Nom : Chayton Papatie

NAS : 123 456 789

Nom : Dominique Richard

NAS : 000 000 000

Nom : Ahnah Nanook

NAS : 000 000 000

Nom : Miguel Lopez

NAS : 000 000 000

Nom

Numéro d’assurance sociale

Étape 2 : Revenu total

Calculez le revenu total du particulier.

Examinez les renseignements fiscaux et effectuez les calculs.

Le revenu total de Samuel comprend :

Le revenu d’emploi de 18 000,00 $ indiqué à la case 14 de

son feuillet T4.

Entrez le revenu total d'emploi

(à partir de la case 14 d’un feuillet T4)

Égal au revenu total

Le revenu total de Terry comprend :

le revenu d’emploi de 12 000,00 $ indiqué à la case 14 de

son feuillet T4;

pourboires en argent comptant reçus pour un montant de 1000,00 $ non

indiqué sur un feuillet de renseignements.

Entrez le revenu total d'emploi

(à partir de la case 14 d’un feuillet T4)

Plus les autres revenus d'emploi

(pourboires non indiqué sur un feuillet T4)

Égal au revenu total

Le revenu total de Farah comprend :

le revenu d'emploi de 10 000,00 $ indiqué à la case 14 de son feuillet T4;

soutien du revenu du POSPH de 14 000,00 $ indiqué à la case 11 de son

feuillet T5007;

paiements de 5 700,00 $ de son REEE indiqués à la case 042 de son

feuillet T4A.

Remarque : Farah n’a pas besoin de déclarer sa bourse d’études comme revenu

lorsqu’elle remplit sa déclaration de revenus, car elle est admissible au CIPH et est considérée comme une

étudiante à temps plein aux fins d’exemption pour bourses d’études.

Farah peut également recevoir des subventions supplémentaires des gouvernements fédéral, provinciaux ou

territoriaux.

Entrez le revenu total d'emploi

(à partir de la case 14 d’un feuillet T4)

Plus les autres revenus (du REEE)

(à partir de la case 42 d’un feuillet T4A)

Plus les prestations d'assistance sociale

(à partir de la case 11 d’un feuillet T5007)

Égal au revenu total

Le revenu total de Chayton comprend :

le revenu d’emploi de 7 000,00 $ indiqué à la case 14 de son feuillet T4 de La

station-service.

le revenu exonéré de 40 000,00 $ indiqué à la case 71 de son feuillet T4 de Les

électriciens locaux n’est pas inscrit ici. Comme il est indiqué au verso du feuillet T4, Chayton remplira le

formulaire T90, Revenu exonéré d’impôt selon la Loi sur les Indiens, afin de reporter le revenu exonéré.

Entrez le revenu total d'emploi

(à partir de la case 14 d’un feuillet T4)

Égal au revenu total

Le revenu total de Dominique comprend :

le revenu d’emploi de 60 000,00 $ indiqué à la case 14 de son feuillet T4 de Modem Milieu;

le revenu d’emploi de 10 500,00 $ indiqué à la case 14 de son feuillet T4 du magasin d’informatique local;

le revenu d’intérêt de 1 000,00 $ indiqué à la case 13 de son feuillet T5.

Entrez le revenu total d'emploi

(à partir de la case 14 d’un feuillet T4)

Plus le revenu d’intérêt

(à partir de la case 13 d’un feuillet T5)

Égal au revenu total

Le revenu total d'Ahnah comprend :

le revenu d’emploi de 120 000,00 $ indiqué à la case 14 de

son feuillet T4.

Entrez le revenu total d'emploi

(à partir de la case 14 d’un feuillet T4)

Égal au revenu total

Le revenu total de Miguel comprend :

le revenu d’emploi de 24 500,00 $ indiqué à la case 14 de

son feuillet T4.

la prestations d’assurance-emploi de 13 500,00 $ indiqué à la case 14 de

son feuillet T4E.

Entrez le revenu total d'emploi

(à partir de la case 14 d’un feuillet T4)

Plus les prestations d’assurance-emploi

Égal au revenu total

Étape 3 : Revenu net

Calculez le revenu net du particulier.

Examinez les renseignements fiscaux et effectuez les calculs.

Les déductions de Samuel pour le calcul du revenu net sont de 950,00 $.

Ce que ses déductions comprennent

des cotisations à un régime de pension agréé (RPA) au montant de 675,00 $ indiquées à la case 20 de son

feuillet T4;

des cotisations syndicales au montant de 235,25 $ indiquées à la case 44 de son feuillet T4;

des cotisations bonifiées au Régime de pensions du Canada (RPC), au montant de 39,75 $.

Entrez la cotisation à un régime de pension agréé (RPA)

(à partir de la case 20 d’un feuillet T4)

Plus les cotisations syndicales annuelles

(à partir de la case 44 d’un feuillet T4)

Plus les déductions pour les cotisations bonifiées au RPC ou au RRQ sur un revenu d'emploi

Égal au total des déductions de l’étape 3

Entrez le revenu total de l’étape 2

Moins le total des déductions pour le calcul du revenu net

Égal au revenu net

Les déductions de Terry pour le calcul du revenu net sont de 625,00 $.

Ce que ses déductions comprennent

des cotisations à un REER au montant de 540,00 $ indiquées sur un reçu;

une image de ce reçu n'est pas fournie;

des cotisations bonifiées au RPC au montant de 85,00 $.

Entrez les Cotisations à un REER

(provenant d’un REER, reçu n’est pas fourni

dans cet exercice)

Plus les déductions pour les cotisations bonifiées au RPC ou au RRQ sur un revenu d'emploi

Égal le total des déductions de l’étape 3

Entrez le revenu total de l’étape 2

Moins le total des déductions pour le calcul du revenu net

Égal au revenu net

Les déductions de Farah pour le calcul du revenu net sont de 65,00 $.

Ce que ses déductions comprennent

des cotisations bonifiées au Régime de pensions du Canada (RPC) au montant de 65,00 $.

Entrez les Déductions pour les cotisations bonifiées au RPC ou au RRQ sur un revenu d'emploi

Égal au total des déductions de l’étape 3

Entrez le revenu total de l’étape 2

Moins le total des déductions pour le calcul du revenu net

Égal au revenu net

Les déductions de Chayton pour le calcul du revenu net sont de 150,00 $.

Ce que ses déductions comprennent

des cotisations syndicales au montant de 150,00 $ indiquées à la case 44 de son feuillet T4 provenant de Les électriciens locaux.

Entrez les cotisations syndicales annuelles

(à partir de la case 44 d’un feuillet T4)

Égal au total des déductions de l’étape 3

Entrez le revenu total de l’étape 2

Moins le total des déductions pour le calcul du revenu net

Égal au revenu net

Les déductions de Dominique pour le calcul du revenu net sont de 1 200,00 $.

Ce que ses déductions comprennent

des cotisations syndicales de 650,00 $ indiquées à la case 44 de son feuillet T4 de Modem Milieu;

des cotisations bonifiées au Régime de pensions du Canada (RPC) au montant de 550,00 $;

les cotisations à un CELI ne sont pas déductibles et tout placement gagné au moyen d’un CELI n’est pas imposable, ce qui signifie que Dominique ne recevra pas de feuillet fiscal lié à son CELI.

Entrez les cotisations syndicales annuelles

(à partir de la case 44 d’un feuillet T4)

Plus les déductions pour les cotisations bonifiées au RPC ou au RRQ sur un revenu d'emploi

Égal au total des déductions de l’étape 3

Entrez le revenu total de l’étape 2

Moins le total des déductions pour le calcul du revenu net

Égal au revenu net

Les déductions d'Ahnah pour le calcul du revenu net sont de 3 400,00 $.

Ce que ses déductions comprennent

des frais de garde d’enfants de 2 600 $ indiqués sur un reçu;

une image de ce reçu n'est pas fournie;

Ahnah calculera la déduction pour frais de garde d’enfants admissibles sur le formulaire T778, Déduction pour frais de garde d’enfants;

des cotisations bonifiées au RPC au montant de 800,00 $.

Entrez les frais de garde d’enfants

Plus les déductions pour les cotisations bonifiées au RPC ou au RRQ sur un revenu d'emploi

Égal le total des déductions de l’étape 3

Entrez le revenu total de l’étape 2

Moins le total des déductions pour le calcul du revenu net

Égal au revenu net

Les déductions de Miguel pour le calcul du revenu net sont de 200,00 $.

Ce que ses déductions comprennent

des cotisations bonifiées au Régime de pensions du Canada (RPC), au montant de 200,00 $.

Entrez les déductions pour les cotisations bonifiées au RPC ou au RRQ sur un revenu d'emploi

Égal le total des déductions de l’étape 3

Entrez le revenu total de l’étape 2

Moins le total des déductions pour le calcul du revenu net

Égal au revenu net

Étape 4 : Revenu imposable

Calculez le revenu imposable du particulier.

Examinez les renseignements fiscaux et effectuez les calculs.

Les déductions de Samuel pour le calcul du revenu imposable sont de 0,00 $.

Les déductions de Terry pour le calcul du revenu imposable sont de 0,00 $.

Les déductions de Farah pour le calcul du revenu imposable sont de 14 000,00 $ du POSPH, car ce revenu n’est pas imposable.

Les déductions de Chayton pour le calcul du revenu imposable sont de 0,00 $.

Les déductions de Dominique pour le calcul du revenu imposable sont de 0,00 $.

Les déductions d'Ahnah pour le calcul du revenu imposable sont de 8 000,00 $.

Ce que ses déductions comprennent

Déduction pour les habitants de régions éloignées de 8 000,00 $ calculée sur le formulaire T2222, Déductions pour les habitants de régions éloignées, pour les montants de base et supplémentaires relatifs à la résidence.

Les déductions de Miguel pour le calcul du revenu imposable sont de 0,00 $.

Entrez le revenu net de l’étape 3

Moins le total des déductions pour le calcul du revenu imposable

Égal au revenu imposable

Étape 5: Impôt fédéral

Calculez l’impôt fédéral.

Partie A : Calculez l’impôt fédéral à l’aide de la bonne tranche d’imposition

Pour calculer l’impôt fédéral de Samuel :

Pour calculer l’impôt fédéral de Terry :

Pour calculer l’impôt fédéral de Farah :

Pour calculer l’impôt fédéral de Chayton :

Pour calculer l’impôt fédéral de Dominique :

Pour calculer l’impôt fédéral d'Ahnah :

Pour calculer l’impôt fédéral de Miguel :

Choisissez la tranche d’imposition

Entrez le revenu imposable de l’étape 4 dans la colonne de la tranche d’imposition appropriée

Utilisez le tableau ci-dessous pour effectuer le calcul dans cette colonne

Tranches d’imposition (remplissez une seule tranche d’imposition) (remplissez la tranche d'imposition 1)(remplissez la tranche d'imposition 2)(remplissez la tranche d'imposition 3)(remplissez la tranche d'imposition 4)

La tranche

d’imposition

1

La tranche

d’imposition

2

La tranche

d’imposition

3

La tranche

d’imposition

4

Revenu imposable

49 999 $ ou moins

De 50 000 $ à 99 000 $

De 100 000 $ à 149 999 $

150 000 $ ou plus

Entrez le revenu imposable de

l’étape 4

Entrez le revenu imposable de l’étape 4 (Réponse)

Entrez le revenu imposable de

l’étape 4 (Réponse)

Entrez le revenu imposable de

l’étape 4 (Réponse)

Entrez le revenu imposable de

l’étape 4 (Réponse)

Entrez le revenu imposable de

l’étape 4 (Réponse)

Entrez le revenu imposable de

l’étape 4 (Réponse)

Entrez le revenu imposable de

l’étape 4 (Réponse)

Soustrayez ce montant du revenu

imposable

moins 0,00

moins 49 999,00

moins 99 999,00

moins 149 999,00

Égal au revenu imposable soumis au taux

d’imposition fédéral

equals

equals

equals

equals

Égal au revenu imposable soumis au taux

d’imposition fédéral (Réponse)

Égal au revenu imposable soumis au taux

d’imposition fédéral (Réponse)

Égal au revenu imposable soumis au taux

d’imposition fédéral (Réponse)

Égal au revenu imposable soumis au taux

d’imposition fédéral (Réponse)

Égal au revenu imposable soumis au taux

d’imposition fédéral (Réponse)

Égal au revenu imposable soumis au taux

d’imposition fédéral (Réponse)

Égal au revenu imposable soumis au taux

d’imposition fédéral (Réponse)

Multipliez par le taux d’imposition

fédéral

multipliez

par 10 % (Multipliez par 0,10)

multipliez

par 20 % (Multipliez par 0,20)

multipliez

par 30 % (Multipliez par 0,30)

multipliez

par 40 % (Multipliez par 0,40)

Égal à l'impôt après multiplication par le taux

d’imposition fédéral

équivaut

à

équivaut

à

équivaut

à

équivaut

à

Égal à l'impôt après multiplication par le taux

d’imposition fédéral (Réponse)

Égal à l'impôt après multiplication par le taux

d’imposition fédéral (Réponse)

Égal à l'impôt après multiplication par le taux

d’imposition fédéral (Réponse)

Égal à l'impôt après multiplication par le taux

d’imposition fédéral (Réponse)

Égal à l'impôt après multiplication par le taux

d’imposition fédéral (Réponse)

Égal à l'impôt après multiplication par le taux

d’imposition fédéral (Réponse)

Égal à l'impôt après multiplication par le taux

d’imposition fédéral (Réponse)

Ajoutez l’impôt fédéral calculé sur le revenu dans

les tranches d’imposition inférieures

plus 0,00

plus 4 999,90

plus 14 999,90

plus 29 999,90

Égal à l’impôt fédéral sur le revenu imposable

équivaut

à

équivaut

à

équivaut

à

équivaut

à

Égal à l’impôt fédéral sur le revenu imposable (Réponse)

Égal à l’impôt fédéral sur le revenu imposable (Réponse)

Égal à l’impôt fédéral sur le revenu imposable (Réponse)

Égal à l’impôt fédéral sur le revenu imposable (Réponse)

Égal à l’impôt fédéral sur le revenu imposable (Réponse)

Égal à l’impôt fédéral sur le revenu imposable (Réponse)

Égal à l’impôt fédéral sur le revenu imposable (Réponse)

Rappel : Pour cet exercice, nous utilisons des taux d’imposition

simplifiés. Ils sont différents des taux d’imposition utilisés dans la déclaration de revenus réelle.

Partie B : Calculez l’impôt fédéral à l’aide des crédits d’impôt non remboursables

Examinez les renseignements fiscaux et effectuez les calculs.

Les crédits d’impôt non remboursables fédéraux de Samuel sont de 16 500,00 $.

Ce que ses crédits d’impôt non remboursables comprennent

le montant personnel de base;

les cotisations au RPC calculées à l’aide des montants indiqués à la case 16 de son

feuillet T4;

les cotisations à l’assurance-emploi (AE) indiquées à la case 18 de son

feuillet T4;

le montant canadien pour emploi;

les frais de scolarité calculés à l’aide du montant indiqué sur le T2202, Certificat pour

frais de scolarité et d’inscription;

une image de ce formulaire n’est pas fournie;

les frais médicaux admissibles de Samuel, y compris les primes pour un régime privé

d’assurance-maladie indiqué à la case 85 de son feuillet T4.

Les crédits d’impôt non remboursables fédéraux de Terry sont de 17 500,00 $.

Ce que ses crédits d’impôt non remboursables comprennent

le montant personnel de base;

les cotisations au RPC calculées à l’aide des montants indiqués à la case 16 de son

feuillet T4;

les cotisations à l’assurance-emploi (AE) indiquées à la case 18 de son

feuillet T4;

le montant canadien pour emploi.

Les crédits d’impôt non remboursables fédéraux de Farah sont de 26 265,00 $.

Ce que ses crédits d’impôt non remboursables comprennent

le montant personnel de base;

les cotisations au RPC calculées à l’aide des montants indiqués à la case 16 de son feuillet T4;

les cotisations à l'assurance-emploi (AE) indiquées à la case 18 de son feuillet T4;

le montant canadien pour emploi,

le montant pour personnes handicapées (pour soi-même).

Les crédits d’impôt non remboursables fédéraux de Chayton sont de 17 520,00 $.

Ce que ses crédits d’impôt non remboursables comprennent

le montant personnel de base;

les cotisations au RRQ calculées à l’aide des montants indiqués à la case 17 de ses feuillets T4;

les cotisations à l’assurance-emploi (AE) indiquées à la case 18 de ses feuillets T4;

le montant du RPAP calculé à l’aide des montants indiqués à la case 55 de ses feuillets T4 (seulement

lorsqu’un résident du Québec à la fin de l’année d’imposition, qui a travaillé au Québec pendant l’année);

le montant canadien pour emploi.

Les crédits d’impôt non remboursables fédéraux de Dominique sont de 21 000,00 $.

Ce que ses crédits d’impôt non remboursables comprennent

le montant personnel de base;

les cotisations au RPC calculées à l’aide des montants indiqués à la case 16 de son feuillet T4;

les cotisations à l’assurance-emploi (AE) indiquées à la case 18 de son feuillet T4;

le montant canadien pour emploi.

Les crédits d’impôt non remboursables fédéraux d'Ahnah sont de 37 000,00 $.

Ce que ses crédits d’impôt non remboursables comprennent

le montant personnel de base;

le montant pour une personne à charge admissible;

les cotisations au RPC calculées à l’aide des montants indiqués à la case 16 de son feuillet T4;

les cotisations à l’assurance-emploi (AE) indiquées à la case 18 de son feuillet T4;

le montant canadien pour emploi.

Les crédits d’impôt non remboursables fédéraux de Miguel sont de 18 500,00 $.

Ce que ses crédits d’impôt non remboursables comprennent

le montant personnel de base;

les cotisations au RPC calculées à l’aide des montants indiqués à la case 16 de son feuillet T4;

les cotisations à l’assurance-emploi (AE) indiquées à la case 18 de son feuillet T4;

le montant canadien pour emploi.

Entrez les crédits d’impôt non remboursables

fédéraux

Multipliez par le taux fédéral des crédits

d’impôt non remboursables (Multipliez par 0,10)

10 %

Égal au total des crédits d’impôt non

remboursables fédéraux

Entrez l’impôt fédéral sur le revenu

imposable

à partir du tableau ci-dessus

Moins le total des crédits d’impôt

non remboursables fédéraux

Égal à l'impôt fédéral

Si négatif, inscrivez « 0 »

(N’oubliez pas que les crédits d’impôt non remboursables peuvent seulement réduire l’impôt sur le revenu

à zéro.)

Note 1 : Farah a choisi de transférer ses crédits pour les frais de scolarité à ses parents.

Les crédits de frais de scolarité inutilisés restants seront reportés pour réduire l’impôt qu’elle

devra payer au cours d’une année ultérieure.

Note 2 : Farah a également choisi de transférer son CIPH inutilisé à ses parents.

Impôt provincial ou territorial

Vous ferez un calcul semblable pour connaître l’impôt provincial ou territorial que vous pourriez

devoir. Vous déclarerez ce montant à l’étape 6.

Remarque : Si vous habitiez au Québec au 31 décembre de l’année d’imposition,

vous calculerez votre impôt provincial en remplissant une déclaration de revenus provinciale distincte pour

Revenu Québec.

Étape 6: Remboursement ou solde dû

Faites le calcul pour savoir si le résultat final est un remboursement ou un solde dû.

Examinez les renseignements fiscaux et effectuez les calculs.

L’impôt provincial de Samuel est de 16,00 $.

Quand vous faites vos impôts, un calcul similaire est fait pour l’impôt provincial ou

territorial comme pour l’impôt fédéral (étape 5).

Pour cet exercice, le calcul fait est fourni.

Le montant total de l’impôt retenu à la source de Samuel est de 2 209,80 $, comme il est indiqué à la case 22 de son feuillet T4.

Les crédits d’impôt remboursables de Samuel sont de 0,00 $.

Samuel n’est pas admissible à l’allocation canadienne pour les travailleurs parce qu’il est inscrit comme étudiant à temps plein pendant plus the 13 semaines

L’impôt provincial ou territorial de Terry est de 0,00 $.

Quand vous faites vos impôts, un calcul similaire est fait pour l’impôt provincial ou

territorial comme pour l’impôt fédéral (étape 5).

Pour cet exercice, le calcul fait est fourni.

Le montant total de l’impôt sur le revenu retenu à la source de Terry est de 200,00 $, comme il est indiqué sur son feuillet T4.

Les crédits d’impôt remboursables de Terry sont de 25,00 $.

Ce que ses crédits d’impôt remboursables comprennent

les paiements en trop au RPC calculés à l’aide des montants indiqués à la case 16 de son

feuillet T4;

les paiements en trop à l’AE calculés à l’aide des montants indiqués à la case 18

de son feuillet T4.

Terry n’est pas admissible à l’allocation canadienne pour les travailleurs parce qu’elle n’a pas 19 ans.

L’impôt provincial ou territorial de Farah est de 0,00 $.

Quand vous faites vos impôts, un calcul similaire est fait pour l’impôt provincial ou territorial

comme pour l’impôt fédéral (étape 5).

Pour cet exercice, le calcul effectué est fourni.

Le montant total de l’impôt sur le retenu à la source de Farah est de 0,00 $ comme

il est indiqué à la case 22 sur son feuillet T4.

Les crédits d’impôt remboursables de Farah sont de 1 600,00 $

Ce que ses crédits d’impôt remboursables comprennent

L’Allocation canadienne pour les travailleurs (ACT) de Farah, y compris le supplément pour personnes

handicapées de l’ACT parce qu’elle fréquente l’école à temps partiel et qu’elle a été approuvée pour le CIPH..

L’impôt provincial ou territorial de Chayton est de 0,00 $.

L’impôt provincial de Chayton est calculé dans une déclaration de revenus provinciale distincte pour

Revenu Québec.

Pour cet exercice, le calcul fait est fourni.

Cet exercice comprend les calculs de l’impôt fédéral et de l’impôt provincial.

La déclaration de revenus fédérale actuelle de Chayton n’aura pas d’impôt provincial ou territorial.

Le montant total de l’impôt retenu à la source de Chayton est de 200,00 $, comme il est

indiqué à la case 22 de son feuillet T4.

Les crédits d’impôt remboursables de Chayton sont de 1 700,00 $.

Ce que ses crédits d’impôt remboursables comprennent

L’Allocation canadienne pour les travailleurs (ACT) de Chayton étant donné que son revenu exonéré de 40 000 $ n’est pas inclus dans le calcul de l’ACT

L’impôt provincial de Dominique est de 5 200,00 $.

Quand vous faites vos impôts, un calcul similaire est fait pour l’impôt provincial ou territorial comme pour l’impôt fédéral (étape 5).

Pour cet exercice, le calcul fait est fourni.

Le montant total de l’impôt sur le revenu retenu à la source de Dominique est de 9 500,00 $, comme il est indiqué dans la case 22 sur son feuillet T4.

Les crédits d’impôt remboursables de Dominique sont de 80,00 $.

Ce que ses crédits d’impôt remboursables comprennent

les paiements en trop au RPC calculés à l’aide des montants indiqués à la case 16 de son feuillet T4;

les paiements en trop à l’AE calculés à l’aide des montants indiqués à la case 18 de son feuillet T4;

Dominique n’est pas admissible à l’allocation canadienne pour les travailleurs parce que son revenu est trop élevé.

L’impôt territorial d'Ahnah est de 4 370,00 $.

Quand vous faites vos impôts, un calcul similaire est fait pour l’impôt provincial ou territorial comme pour l’impôt fédéral (étape 5).

Pour cet exercice, le calcul fait est fourni.

Le montant total de l’impôt sur le revenu retenu à la source d'Ahnah est de 18 000,00 $ comme il est indiqué dans la case 22 de son feuillet T4.

Les crédits d’impôt remboursables d'Ahnah sont de 1 750,00 $.

Ce que ses crédits d’impôt remboursables comprennent

les crédits d’impôt provinciaux remboursables d’Ahnah pour le coût de la vie sont calculés à l’annexe provinciale NU479, crédits du Nunavut;

Ahnah n’est pas admissible à l’allocation canadienne pour les travailleurs parce que son revenu est trop élevé.

L’impôt provincial de Miguel est de 1 000,00 $.

Quand vous faites vos impôts, un calcul similaire est fait pour l’impôt provincial ou territorial comme pour l’impôt fédéral (étape 5).

Pour cet exercice, le calcul fait est fourni.

Le montant total de l’impôt sur le revenu retenu à la source de Miguel est de 2 500,00 $, comme il est indiqué dans la case 22 de son feuillet T4 et la case 22 de son feuillet T4E.

Les crédits d’impôt remboursables de Miguel sont de 50,00 $.

Ce que ses crédits d’impôt remboursables comprennent

les paiements en trop au RPC calculés à l’aide des montants indiqués à la case 16 de son feuillet T4;

les paiements en trop à l’AE calculés à l’aide des montants indiqués à la case 18 de son feuillet T4;

Miguel n’est pas admissible à l’allocation canadienne pour les travailleurs parce que son revenu est trop élevé.

Entrez l’impôt fédéral de l’étape 5

Plus l’impôt provincial ou

territorial

Égal au total à payer

Entrez l’impôt sur le revenu

retenu à la source

Plus les crédits d’impôt remboursables admissibles

Égal au total des crédits

Entrez le total à payer

Moins le total des crédits

Égal au résultat final

Un résultat positif représente un solde dû et un résultat négatif représente un remboursement.

Comparez vos réponses à celles qui figurent à la fin de cet exercice.

Réponse : Samuel recevra un

remboursement de 2 138,80 $.

Réponse : Terry recevra un

remboursement de 225,00 $.

Réponse : Farah recevra un

remboursement de 1 600,00 $.

Réponse : Chayton recevra un

remboursement de 1 900,00 $.

Réponse : Dominique aura un

solde dû de 2 580,10 $.

Note: Aucun impôt n’a été prélevé sur le revenu d’emploi du Magasin d’informatique local et les revenus d’intérêts que Dominique a reçus, ce qui explique pourquoi Dominique aura un solde à payer.

Si Dominique continue à travailler au Magasin d’informatique local, Dominique peut demander à son employeur de prélever un supplément d'impôt sur son salaire en remplissant un formulaire TD1.

En remplissant le formulaire TD1, vous informez le Magasin d’informatique local que :

c’est leur deuxième emploi et Dominique a déjà réclamé le montant personnel de base sur le formulaire TD1, Déclaration des crédits d’impôt personnels pour Modem Milieu.

Dominique aimerait que des impôts supplémentaires soient prélevés sur leur paie;

Réponse : Ahnah recevra un

remboursement de 1 499,80 $.

Réponse : Miguel aura un

solde dû de 380,00 $.

Note: Miguel a un solde à payer, car il n’y a pas eu suffisamment de retenues d’impôt sur ses prestations d’assurance-emploi.

Miguel peut demander à Service Canada de prélever davantage d’impôt sur ses paiements de prestations s’il continue de les recevoir cette année.