Chapitre 1 : Contexte du marché du travail

De : Emploi et Développement social Canada

Titre officiel : Rapport de contrôle et d’évaluation de l’assurance-emploi pour l’exercice financier commençant le 1er avril 2019 et se terminant le 31 mars 2020 : Chapitre 1 : Contexte du marché du travail

Sur cette page

Liste des abréviations

Voici la liste complète des abréviations pour le Rapport de contrôle et d’évaluation de l’assurance-emploi pour l’exercice financier commençant le 1er avril 2019 et se terminant le 31 mars 2020.

Abréviations

- ACV

- Clients admissibles en vertu des cotisations versées

- assurance-emploi

- Assurance-emploi

- ARC

- Agence du revenu du Canada

- AS

- Aide sociale

- CAEC

- Commission de l’assurance-emploi du Canada

- CCDA

- Conseil canadien des directeurs de l’apprentissage

- CSC

- Centres Service Canada

- CSE

- Centre de services aux employeurs

- ECAE

- Enquête sur la couverture de l’assurance-emploi

- EDMT

- Ententes sur le développement du marché du travail

- EDSC

- Emploi et développement social Canada

- EERH

- Enquête sur l’emploi, la rémunération et les heures de travail

- EF

- Exercice financier

- EF *

- Exercice financier excluant le mois de mars

- EPA

- Enquête sur la population active

- EQSAE

- Examen de la qualité des services d’assurance-emploi

- ESCF

- Éducation supérieure, des Compétences et de la Formation

- FCEA

- Formation pour les compétences et l’emploi destiné aux Autochtones

- FMMT

- Forum des ministres du marché du travail

- G7

- Groupe des sept

- INCE

- Initiative nationale sur les compétences essentielles

- IMT

- Information sur le marché du travail

- IPC

- Indice des prix à la consommation

- JCED

- Jumeler les Canadiens et Canadiennes aux emplois disponibles

- MDSC

- Mon dossier Service Canada

- MRA

- Maximum de la rémunération assurable

- MSV

- Meilleures semaines variables

- MTESS

- Ministère du Travail, de l'Emploi et de la Solidarité sociale

- MVP

- Modernisation du versement des prestations

- NAS

- Numéro d’assurance sociale

- NPN

- Normes professionnelles nationales

- NPSR

- Norme professionnelle du Sceau rouge

- NVA

- Norme variable d’admissibilité

- OCDE

- Organisation de coopération et de développement économiques

- P/C

- Ratio prestataires-chômeurs

- P/CC

- Ratio prestataires-chômeurs ayant cotisé à l’assurance-emploi

- P/Ts

- Provinces et territoires

- PABO

- Plan d’action sur le bois d’œuvre

- PASC

- Postes d’accès de service aux citoyens

- PCU

- Prestation canadienne d’urgence

- PEMS

- Prestations d’emploi et mesures de soutien

- PIB

- Produit intérieur brut

- PME

- Petites et moyennes entreprises

- PMT

- Partenariats pour le marché du travail

- PNEQ

- Programme national d’encadrement et de la qualité

- PPS

- Partenaire de la prestation des services

- PQI

- Plateforme qualité intégrée

- PRTC

- Programme de réduction du taux de cotisations

- PSC

- Prestations supplémentaires de chômage

- R et I

- Recherche et Innovation

- RAD

- Règlement alternatif des différends

- RAICD

- Régime d’assurance-invalidité de courte durée

- RAS

- Registre d’assurance sociale

- RE

- Relevé d’emploi

- RHDCC

- Ressources humaines et Développement des compétences Canada

- RIQ

- Rétroaction individuelle sur la qualité

- RPC

- Régime de pensions du Canada

- RQAP

- Régime Québécois d’assurance parentale

- RVI

- Réponse vocale interactif

- SACA

- Stratégie d’amélioration des centres d’appels

- SCIAN

- Système de classification des industries de l’Amérique du Nord

- SFCEA

- Stratégie de formation pour les compétences et l’emploi destinée aux Autochtones

- SHCC

- Solution hébergée pours les centres de contact

- SIAI

- Système d’information sur les apprentis inscrits

- SMLC

- Service mobile et de liaison aux communautés

- SNCT

- Système national de la charge de travail

- SNE

- Services nationaux d’enquête

- SV

- Sécurité de la vieillesse

- TPPP

- Travail pendant une période de prestations

- TSS

- Tribunal de la sécurité sociale

- VEP

- Vérification de l’exactitude du paiement

- VET

- Vérification de l’exactitude du traitement

Introduction

Ce chapitre rend compte des principaux développements du marché du travail et de la situation économique qui prévalait au Canada au cours de l’exercice financier commençant le 1 avril 2019 et prenant fin le 31 mars 2020 (EF1920)Note de bas de page 1. Il s’agit de la même période pour laquelle ce rapport évalue le régime d’assurance-emploi (assurance-emploi). La section 1.1 présente un aperçu de la situation économique de l’EF1920 et fournit un contexte historique. La section 1.2 résume les principaux développements du marché du travail au sein de l’économie canadienne pendant la période de référenceNote de bas de page 2. La section 1.3 examine l’évolution de la composition de la population de chômeurs au cours des dernières décennies. L’annexe 1 présente des définitions et des tableaux statistiques plus détaillés liés aux principaux concepts du marché du travail abordés dans ce chapitre.

1.1 Vue d’ensemble de la situation économique

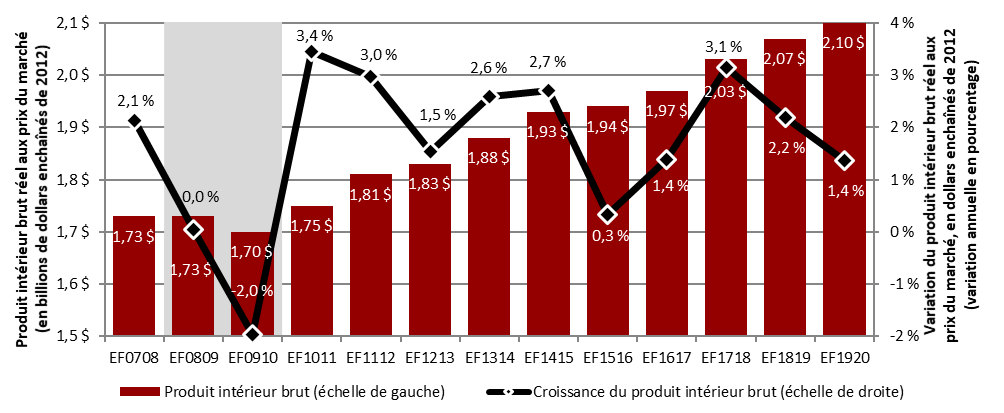

L’économie canadienne a connu une faible croissance au cours de l’EF1920, la valeur du produit intérieur brut (PIB) réel ayant augmenté de 1,4 % par rapport à l’exercice précédent (consulter le graphique 1). La croissance du PIB réel a ralenti pour le deuxième exercice consécutif après avoir atteint, au cours de l’EF1718, l’augmentation d’une année à l’autre la plus élevée depuis l’EF1011.

La croissance du PIB réel a été forte au premier trimestre (+1,1 %) de la période de référence. Elle est ensuite restée pratiquement inchangée pendant les 2 trimestres suivants (+0,5 % et +0,1 %), principalement en raison des tensions commerciales mondiales persistantes et de l’incertitude pesant sur les marchés. Toutefois, la faiblesse de la croissance observée au cours de l’EF1920 était principalement attribuable à la forte baisse du PIB réel (-1,9 %) constatée au dernier trimestre, elle-même provoquée par les mesures imposées pour contenir la pandémie de COVID-19.

En mars 2020Note de bas de page 3, les pouvoirs publics ont pris des mesures sans précédent pour lutter contre la pandémie de COVID-19, comme la fermeture des entreprises non essentielles, les restrictions de voyage et les mesures de santé publique enjoignant aux Canadiens de limiter leurs interactions sociales. Ces interventions ont entraîné un ralentissement important de l’activité économique et un choc soudain sur le marché du travail canadien. La pandémie a provoqué la récession la plus profonde et la plus rapide depuis la Grande Dépression, entraînant une chute de 13,4 % du PIB réel canadien au cours du premier semestre de 2020Note de bas de page 4.

Version textuelle du graphique

| Exercice financier | Produit intérieur brut (échelle de gauche) | Croissance du produit intérieur brut (échelle de droite) |

|---|---|---|

| EF0708 | 1,73 | 2,1 % |

| EF0809 | 1,73 | 0,0 % |

| EF0910 | 1,70 | -2,0 % |

| EF1011 | 1,75 | 3,4 % |

| EF1112 | 1,81 | 3,0 % |

| EF1213 | 1,83 | 1,5 % |

| EF1314 | 1,88 | 2,6 % |

| EF1415 | 1,93 | 2,7 % |

| EF1516 | 1,94 | 0,3 % |

| EF1617 | 1,97 | 1,4 % |

| EF1718 | 2,03 | 3,1 % |

| EF1819 | 2,07 | 2,2 % |

| EF1920 | 2,10 | 1,4 % |

- Remarque : La partie ombrée correspond à une période de récession de l’économie canadienne.

- Source : Statistique Canada, Tableau 36-10-0104-01.

Tout comme le Canada, les autres pays du Groupe des Sept (G7) – un groupe composé des plus grandes économies industrialisées et avancées du monde – ont connu une croissance économique plus faible, voire négative, au cours de l’EF1920 par rapport à l’exercice précédentNote de bas de page 5.

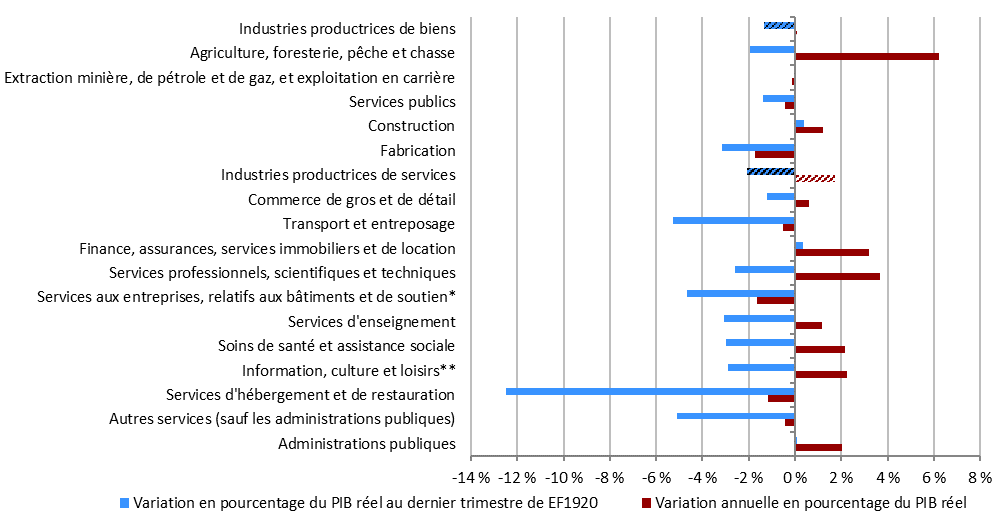

Presque toutes les industries canadiennes ont été touchées par la fermeture de l’économie liée à la COVID-19 en mars 2020. C’est ce que montrent les baisses généralisées enregistrées dans le PIB réel entre le troisième et le dernier trimestre de l’EF1920 (consulter le graphique 2). D’une année à l’autre, par rapport à l’EF1819, 3 industries ont enregistré une baisse notable du PIB réel tout au long de la période de référence. L’industrie manufacturière (-1,7 %) et l’industrie des services aux entreprises, des services du bâtiment et des autres services de soutien (-1,6 %) ont subi un ralentissement pendant une majeure partie de l’EF1920. À l’inverse, la chute dans l’industrie des services d’hébergement et de restauration (-1,2 %) résultait des fermetures obligatoires de toutes les entreprises non essentielles en mars 2020, qui ont eu de répercussions considérables sur ce secteur d’activité.Note de bas de page 6

Version textuelle du graphique 2

| Industrie | Variation en pourcentage du produit intérieur brut réel pour le dernier trimestre de l'EF1920 | Variation annuelle du produit intérieur brut réel |

|---|---|---|

| Industries productrices de biens | -1,3 % | 0,1 % |

| Agriculture, foresterie, pêche et chasse | -1,9 % | 6,2 % |

| Extraction minière, de pétrole et de gaz, et exploitation en carrière | -0,1 % | -0,1 % |

| Services publics | -1,4 % | -0,4 % |

| Construction | 0,4 % | 1,2 % |

| Fabrication | -3,2 % | -1,7 % |

| Industries productrices de services | -2,1 % | 1,7 % |

| Commerce de gros et de détail | -1,2 % | 0,6 % |

| Transport et entreposage | -5,3 % | -0,5 % |

| Finance, assurances, services immobiliers et de location | 0,3 % | 3,2 % |

| Services professionnels, scientifiques et techniques | -2,6 % | 3,7 % |

| Services aux entreprises, relatifs aux bâtiments et de soutien | -4,7 % | -1,6 % |

| Services d'enseignement | -3,1 % | 1,1 % |

| Soins de santé et assistance sociale | -3,0 % | 2,2 % |

| Information, culture et loisirs | -2,9 % | 2,2 % |

| Services d'hébergement et de restauration | -12,5 % | -1,2 % |

| Autres services (sauf les administrations publiques) | -5,1 % | -0,4 % |

| Administrations publiques | 0,1 % | 2,0 % |

- * Comprend la gestion de sociétés et d’entreprises et les services administratifs, services de soutien, services de gestion des déchets et services d’assainissement.

- ** Comprend l’industrie de l’information et l’industrie culturelle et les industries relatives aux arts, spectacles et loisirs.

- Source : Statistique Canada, Tableau 36-10-0434-01.

1.2 Le marché du travail canadien durant l’EF1920

Une grande partie de la présente section examine les conditions du marché du travail qui prévalaient au Canada au cours de la période commençant le 1er avril 2019 et se terminant le 29 février 2020 (désignée à l’aide d’un astérisque comme l’EF1920*) séparément de celles observées en mars 2020.

La présente section expose les principaux développements du marché du travail au CanadaNote de bas de page 7 au cours de la période de référence, y compris certains aspects du marché du travail liés au régime d’assurance-emploi. Dans l’ensemble, le marché du travail canadien se caractérisait par une forte croissance de l’emploi et un faible taux de chômage. Cependant, les mesures d’éloignement physique et de fermeture économique destinées à contenir la propagation de COVID-19 ont entraîné une forte baisse de l’activité sur le marché du travail en mars 2020. C’est pourquoi l’exercice financier examiné a été divisé afin de présenter séparément les indicateurs du marché du travail pour la période antérieure à la pandémie et ceux de mars 2020. Pour la plupart des indicateurs, les résultats sont présentés pour la période allant du 1er avril 2019 au 29 février 2020 (période désignée par un astérisque comme l’EF1920*) et pour mars 2020Note de bas de page 8.

La taille de la population active du CanadaNote de bas de page 9 a augmenté de 1,9 % (+372 200) pour atteindre 20,2 millions au cours de l’EF1920*, soit un taux supérieur à celui enregistré au cours de l’EF1819* (+1,3 %). Toutes les provinces ont connu une croissance positive de leur population active par rapport à la période de référence précédente, à l’exception de Terre-Neuve-et-Labrador (-1,2 %) et du Manitoba, où elle est restée stable. Le taux d’activité national est passé de 65,3 % pour l’EF1819* à 65,6 % pour l’EF1920*. Ce taux présente néanmoins une tendance à la baisse sur la dernière décennie, principalement en raison du vieillissement de la populationNote de bas de page 10. La Nouvelle-Écosse, l’Ontario, le Québec, l’Île-du-Prince-Édouard, la Colombie-Britannique et la Saskatchewan ont enregistré des taux d’activité plus élevés que pour l’EF1819*. La croissance de leur population active a dépassé la croissance de leur population en âge de travailler. Les autres provinces ont affiché des taux inférieurs.

Croissance de l’emploi

Au cours de la période de référence, l’emploi canadien a augmenté de 2,1 %, dépassant la croissance (+1,6 %) enregistrée durant l’EF1819*. Au cours de l’EF1920*, la création d’emplois a été un peu plus importante dans le domaine du travail à temps partiel (+2,3 %) que dans celui du travail à temps plein (+2,1 %). En outre, le nombre de personnes employées a augmenté à un rythme relativement plus élevé dans le secteur public (+2,5 %) que dans le secteur privé (+2,1 %)Note de bas de page 11.

La croissance de l’emploi était inégalement répartie entre les entreprises de toutes tailles au cours de la période examinéeNote de bas de page 12. Les entreprises de moyenne à grande taille et les grandes entreprises ont enregistré les plus fortes hausses du nombre d’employés au cours des 3 premiers trimestres de l’EF1920 (respectivement +2,8 % et +2,3 %), tandis que les petites entreprises ont enregistré la plus faible hausse du nombre d’employés (+1,0 %)Note de bas de page 13. Les entreprises de petite à moyenne taille ont affiché une hausse de +2,1 % sur la même période. D’autre part, la répartition des employés en fonction de la taille des entreprises est restée relativement constante ces dernières années. Les grandes entreprises employaient 45,1 % des travailleurs au cours des 3 premiers trimestres de l’EF1920, tandis que la part des travailleurs dans les 3 autres catégories de taille des entreprises était comprise entre 15,6 % à 19,7 %.

En raison des mesures liées à la COVID-19, l’emploi a chuté de près de 1 million (-5,2 %) en mars 2020. Certaines entreprises et organisations ont dû réduire leurs activités, donnant lieu à un mélange de réduction des heures de travail, de licenciements temporaires ou de réductions permanentes des effectifs. En mars, les pertes d’emploi les plus importantes concernaient le travail à temps partiel (‑14,7 %), les employés du secteur privé (-6,6 %), les jeunes de 15 à 24 ans (-16,0 %), les femmes (-6,9 %) et les travailleurs occupant un emploi temporaire (-14,5 %). Les plus fortes baisses de l’emploi au cours de ce mois ont également été enregistrées dans les industries dont l’activité exige un contact avec le public ou qui sont peu en mesure de faire appel au travail à domicile. Les secteurs les plus touchés étaient l’industrie des services d’hébergement et de restauration (-23,8 %), l’industrie de l’information, de la culture et des loisirs (-13,2 %), l’industrie des services d’enseignement (-8,8 %) et l’industrie du commerce de gros et de détail (-7,1 %)Note de bas de page 14. Cependant, l’effet cumulatif de la pandémie de COVID-19 sur l’emploi s’est fait sentir de façon plus marquée en avril 2020. L’emploi a commencé à rebondir en mai 2020 avec l’assouplissement progressif des restrictions et la réouverture de l’économie (consulter l’encadré intitulé « Conséquences de la pandémie de COVID-19 sur le marché du travail en 2020 »).

Taux d’emploi

L’indicateur de croissance de l’emploi présenté ci-dessus ne tient pas compte de la croissance de la population en âge de travailler (qui pourrait être plus élevée, entraînant ainsi une création nette d’emplois négative). La mesure du taux d’emploi, qui correspond à la proportion de personnes âgées de 15 ans et plus qui avaient un emploi, tient compte de cet élément.

Le taux d’emploi s’établissait à 61,8 % au cours de l’EF1920*, soit une hausse de 0,3 point de pourcentage par rapport à l’EF1819*, mais il restait inférieur à son niveau le plus élevé de 63,2 % enregistré au cours de l’EF0708*. Tant les hommes que les femmes ont enregistré des taux d’emploi plus élevés au cours de l’EF1920* par rapport à la période précédente. Des taux plus élevés ont également été enregistrés pour les jeunes de 15 à 24 ans, les personnes de 25 à 54 ans et les personnes de 55 ans et plus. Cependant, à cause de la crise de la COVID-19, le taux d’emploi global a chuté de 3,3 points de pourcentage en mars 2020, pour atteindre 58,5 %. Les chutes des taux d’emploi ont été plus marquées pour les jeunes et les femmes au cours de ce mois de mars (-9,3 et -4,0 points de pourcentage, respectivement).

Par rapport aux autres pays du G7, le Canada se classait au premier rang pour ce qui est du taux d’emploi au cours des 3 premiers trimestres de l’EF1920. Toutefois, l’Allemagne, le Japon et l’Italie ont enregistré des augmentations relatives plus importantes de leur taux d’emploi par rapport au Canada au cours de la période examinéeNote de bas de page 15.

L’emploi chez les travailleurs autonomes

Le nombre de travailleurs autonomes a augmenté de +1,7 % au cours de l’EF1920*. Ce chiffre était inférieur à la croissance globale de l’emploi (+2,1 %) pour la même période. En conséquence, la part des travailleurs autonomes dans l’emploi total a légèrement diminué pour atteindre 15,1 % au cours de la période de référence (-0,1 point de pourcentage par rapport à l’EF1819*)Note de bas de page 16. Les pertes d’emploi associées à la pandémie de COVID-19 ont été moins prononcées pour les travailleurs autonomes que pour les personnes employées en mars 2020 (-1,5 % et -5,9 %, respectivement). Cependant, cette situation s’est inversée dans les mois suivants, le nombre de travailleurs autonomes étant plus éloigné du niveau qu’il affichait avant la pandémie que celui des personnes employées à la fin de 2020Note de bas de page 17.

Les travailleurs autonomes n’ont pas droit aux prestations régulières d’assurance-emploi, mais peuvent s’inscrire aux prestations spéciales d’assurance-emploi (consulter la sous-section 2.6.7 pour une analyse plus détaillée). Néanmoins, ils avaient droit à la Prestation canadienne d’urgence s’ils remplissaient les critères d’admissibilité.

Taux de chômage

Pour la quatrième année consécutive, le nombre de chômeurs a diminué au Canada. Il a baissé de 1,9 % entre l’EF1819* et l’EF1920*. Combiné avec l’augmentation de la taille de la population active canadienne au cours de la même période, le taux de chômage est passé de 5,9 % pour l’EF1819* à 5,7 % pour l’EF1920*. Il s’agissait du taux de chômage annuel le plus bas depuis le début de la série actuelle, qui remonte à l’EF7677.

En revanche, en raison de la fermeture de l’économie attribuable à la COVID-19, le nombre de chômeurs a bondi de 35,6 % (+408 100) entre février et mars 2020. Le taux de chômage a atteint 7,9 % en mars, soit une augmentation de 2,2 points de pourcentage par rapport au mois précédent. Les taux de chômage des jeunes de 15 à 24 ans et des femmes sont ceux ayant le plus augmenté en mars, avec des hausses respectives de 6,6 et de 3,2 points de pourcentage.

Comme ces dernières années, le Canada a continué d’enregistrer le troisième taux de chômage le plus élevé des pays du G7 au cours des 3 premiers trimestres de l’EF1920, derrière la France et l’ItalieNote de bas de page 18. L’évolution des taux de chômage au début de la crise de la COVID-19 a été très variable au sein des pays du G7. Les taux de chômage ont fortement augmenté au Canada et aux États-Unis, alors qu’ils affichaient des hausses relativement mesurées dans les autres pays du G7. Comme l’a noté l’Organisation de coopération et de développement économiques (OCDE), l’hétérogénéité des répercussions de la COVID-19 sur le chômage dans les pays de l’OCDE fait écho aux différences fondamentales qui existent dans les politiques mises en œuvre par ces pays pour amortir les effets économiques et sociaux de la criseNote de bas de page 19.

Le taux de chômage est un élément clé du marché du travail relativement au régime d’assurance-emploi. En ce qui concerne l’admissibilité aux prestations régulières d’assurance-emploi, plus le taux de chômage dans une région économique de l’assurance-emploi est faible, plus le nombre d’heures d’emploi assurable requis au cours de la période de référence est élevé. Il s’agit de l’un des principaux critères d’admissibilité aux prestations régulières d’assurance-emploi pour l’EF1920* (consulter la section 2.2). Le taux de chômage dans une région économique de l’assurance-emploi joue également un rôle pour établir le nombre maximal de semaines de prestations régulières auquel le prestataire a droit au cours de l’EF1920*. Les variations régionales du taux de chômage sont abordées à la sous-section 1.2.1.

Conséquences de la pandémie de COVID-19 sur le marché du travail en 2020

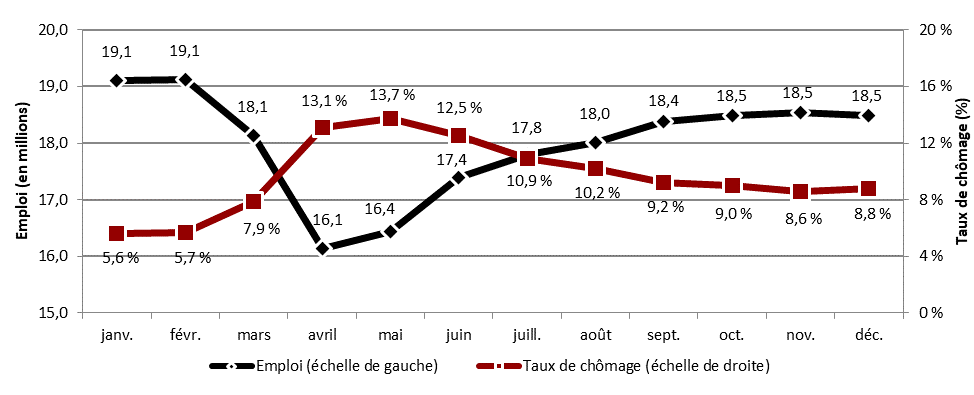

À la mi-mars 2020, les pouvoirs publics ont pris un certain nombre de mesures pour limiter la propagation de la COVID-19, provoquant la fermeture de l’économie canadienne. La plupart des mesures prises par les différentes juridictions en vue de protéger la santé publique ont continué d’être en vigueur au mois d’avril. À partir du mois de mai, certaines juridictions ont progressivement assoupli les restrictions en matière de santé publique pour permettre la réouverture de certains pans de leur économie. Pendant l’été 2020, la réouverture des entreprises et des lieux de travail s’est poursuivie, tandis que les mesures d’éloignement physique restaient en vigueur. À l’automne, plusieurs provinces ont de nouveau renforcé leurs mesures de santé publique pour réagir aux résurgences de cas de COVID-19. Ces mesures ciblaient généralement les entreprises où le risque de transmission de la COVID-19 était considéré comme plus élevé, comme les restaurants et les installations récréatives et culturelles.

Conséquence de ces mesures liées à la COVID-19, les chiffres de l’emploi ont chuté de près de 3 millions (-15,6 %) entre le mois de février et le mois d’avril (consulter le graphique ci-dessous). Avec la reprise progressive des activités économiques, l’emploi a commencé à se redresser en mai, a rebondi en juin et a continué de progresser à un rythme modéré pendant les mois d’été. Au cours de l’automne, alors que de nouvelles restrictions liées à la COVID-19 étaient imposées, l’emploi a augmenté plus modestement avant de diminuer légèrement en décembre. Au mois de décembre 2020, environ 2,3 millions d’emplois (3,4 % de moins qu’avant la pandémie) avaient été récupérés après les pertes d’emploi constatées de février à avril.

Entre-temps, le taux de chômage avait plus que doublé, passant de 5,7 % en février à un niveau record de 13,7 % en mai (consulter le graphique ci-dessous). À titre de comparaison, lors de la récession de l’EF0809, le taux de chômage avait atteint un pic de 8,7 % en juin 2009. Avec l’assouplissement des restrictions liées à la COVID-19 amorcé à compter du mois de mai et la réouverture progressive de l’économie, le taux de chômage a commencé à diminuer régulièrement au cours des mois d’été 2020. Il a continué à diminuer pendant l’automne, mais à un rythme plus lent, et a légèrement augmenté en décembre. En décembre, le taux de chômage s’établissait à 8,8 %, soit 4,9 points de pourcentage de moins que son record de mai, mais toujours 3,1 points de pourcentage de plus que son niveau de février.

Version textuelle du graphique

| Mois | Emploi (échelle de gauche) | Taux de chômage (échelle de droite) |

|---|---|---|

| Janvier | 19,1 | 5,6 % |

| Février | 19,1 | 5,7 % |

| Mars | 18,1 | 7,9 % |

| Avril | 16,1 | 13,1 % |

| Mai | 16,4 | 13,7 % |

| Juin | 17,4 | 12,5 % |

| Juillet | 17,8 | 10,9 % |

| Août | 18,0 | 10,2 % |

| Septembre | 18,4 | 9,2 % |

| Octobre | 18,5 | 9,0 % |

| Novembre | 18,5 | 8,6 % |

| Décembre | 18,5 | 8,8 % |

- Source : Statistique Canada, Enquête sur la population active, Tableau 14-10-0287-01, données désaisonnalisées.

Outre l’emploi, les heures travaillées ont également été touchées par la fermeture de l’économie liée à la COVID-19. Le nombre de personnes ayant un emploi, mais travaillant moins de la moitié de leurs heures habituelles pour des raisons liées à COVID-19 a augmenté de 2,5 millions entre les mois de février et d’avril. En décembre, ce nombre était tombé à 485 000, mais restait supérieur au niveau de février*.

Certains groupes de travailleurs ont été plus gravement touchés par le ralentissement économique. En moyenne, ils ont connu des pertes d’emploi et des augmentations du chômage plus importantes que leurs homologues. Il s’agissait notamment des femmes, des jeunes de 15 à 24 ans, de travailleurs occupant des emplois peu rémunérés, de travailleurs occupant des emplois temporaires et de personnes considérées comme membres des minorités visibles. Par ailleurs, les conséquences de la COVID-19 ont frappé de manière disproportionnée certaines industries, comme l’industrie des services d’hébergement et de restauration. Cela s’expliquait en partie par les différences qui peuvent exister entre les différentes industries quant aux capacités de respecter l’éloignement physique ou aux possibilités de travailler à distance.

* Statistique Canada, Enquête sur la population active (totalisation personnalisée).

Durée du chômage

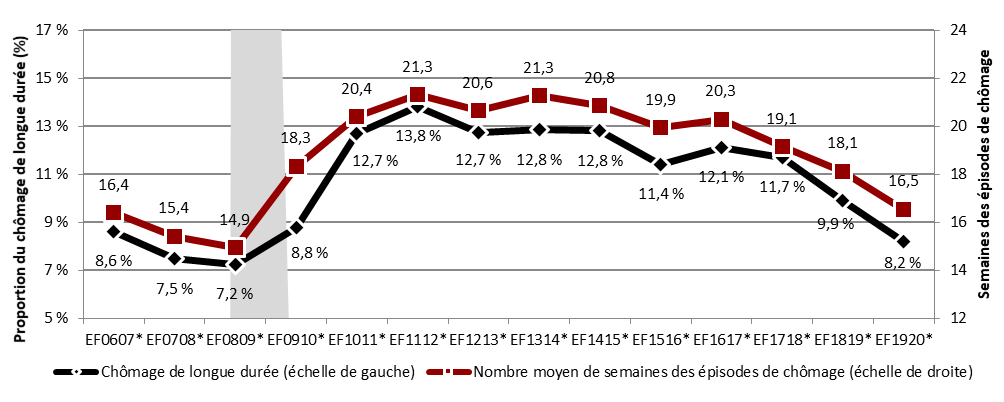

Parallèlement à la baisse du taux de chômage à l’échelle nationale au cours de l’EF1920*, 2 indicateurs liés à la durée du chômage étaient à la baisse. Pour la troisième période de référence consécutive, la durée moyenne des épisodes de chômage (périodes continues de chômage pendant lesquelles une personne cherche du travail) a diminué par rapport à la période précédente. Cette durée a chuté de 1,6 semaine entre l’EF1819* et l’EF1920*, pour s’établir à 16,5 semaines (consulter le graphique 3).

De même, la proportion du chômage de longue durée (c’est-à-dire la part que représentent les chômeurs qui sont à la recherche d’un emploi depuis au moins 12 mois consécutifs par rapport à l’ensemble des chômeurs) a diminué pour la troisième année consécutive. Cette proportion est passée de 9,9 % pour l’EF1819* à 8,2 % pour l’EF1920*. De plus, le Canada continuait d’afficher la proportion du chômage de longue durée la plus faible des pays du G7 en 2019Note de bas de page 20. Malgré ces baisses, ces 2 indicateurs affichaient encore des niveaux supérieurs à ceux enregistrés juste avant la récession de l’EF0809* (consulter le graphique 3)Note de bas de page 21.

Version textuelle du graphique 3

| Période de référence | Chômage de longue durée (échelle de gauche) | Nombre moyen de semaines de chômage (échelle de droite) |

|---|---|---|

| EF0607* | 8,6 % | 16,4 |

| EF0708* | 7,5 % | 15,4 |

| EF0809* | 7,2 % | 14,9 |

| EF0910* | 8,8 % | 18,3 |

| EF1011* | 12,7 % | 20,4 |

| EF1112* | 13,8 % | 21,3 |

| EF1213* | 12,7 % | 20,6 |

| EF1314* | 12,8 % | 21,3 |

| EF1415* | 12,8 % | 20,8 |

| EF1516* | 11,4 % | 19,9 |

| EF1617* | 12,1 % | 20,3 |

| EF1718* | 11,7 % | 19,1 |

| EF1819* | 9,9 % | 18,8 |

| EF1920* | 8,2 % | 16,5 |

- † Le chômage de longue durée est défini comme l’ensemble des chômeurs à la recherche d’un emploi pendant au moins 12 mois consécutifs. Les pourcentages dans ce graphique représentent les chômeurs de longue durée en tant que proportion de tous les chômeurs.

- Remarque : La partie ombrée correspond à une période de récession de l’économie canadienne.

- Source : Statistique Canada, Enquête sur la population active, Tableau 14-10-0342-01, données désaisonnalisées.

En mars 2020, en moyenne, les 2 indicateurs liés à la durée du chômage ont atteint des niveaux inférieurs à ceux observés au cours de l’EF1920* en raison de la crise de la COVID-19. La durée moyenne des épisodes de chômage était de 12,6 semaines en mars, tandis que la proportion du chômage de longue durée s’élevait à 6,0 %. Cela s’explique principalement par l’afflux important de chômeurs dont la durée de l’épisode de chômage était très courte, ce qui a contribué à réduire la durée moyenne du chômage au cours de ce mois.

Raisons du chômage

Le chômage peut découler d’un certain nombre de facteurs et les raisons ayant mené à cette situation sont un autre facteur clé pour déterminer l’admissibilité aux prestations d’assurance-emploiNote de bas de page 22. De manière générale, seules les personnes qui ont perdu leur emploi pour des raisons hors de leur contrôle ou qui ont quitté leur emploi pour un motif valable ont accès aux prestations régulières d’assurance-emploi.

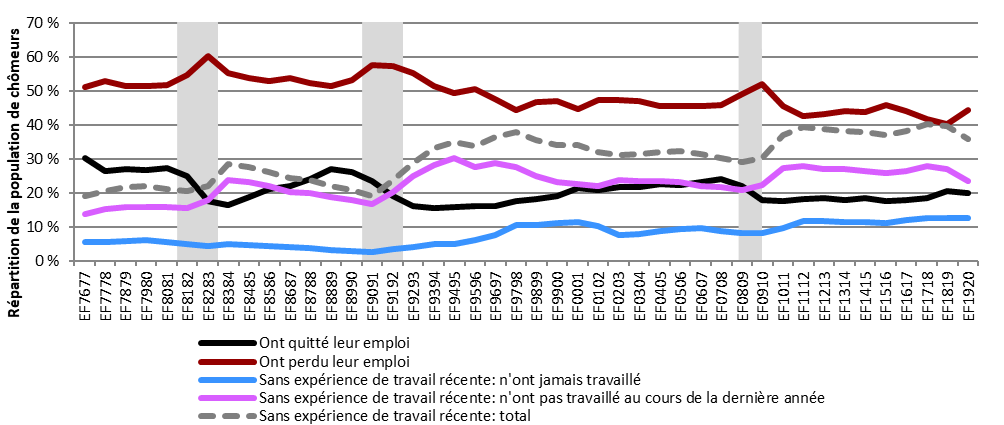

Comme les années précédentes, ceux qui sont devenus chômeurs parce qu’ils ont perdu leur emploi représentaient la plus grande proportion (41,5 %) de la population de chômeurs au Canada au cours de l’EF1920*. En général, 9 de ces personnes sur 10 se sont retrouvées au chômage après une mise à pied permanente. Ceux qui sont devenus chômeurs parce qu’ils ont quitté leur emploi représentaient 21,0 % de la population de chômeurs au cours de la même période de référence. Enfin, les chômeurs sans expérience de travail récente (c’est-à-dire ceux qui n’ont pas travaillé au cours de la dernière année ou qui n’ont jamais travaillé) représentaient 37,5 % de la population de chômeurs pour l’EF1920*. En gros, ces proportions sont restées les mêmes par rapport à l’EF1819*Note de bas de page 23.

Toutefois, l’afflux de chômeurs provoqué par la fermeture de l’économie en mars 2020 a entraîné une augmentation de la proportion de personnes ayant perdu leur emploi au sein de la population de chômeurs. Par rapport au même mois de 2019, cette proportion avait augmenté de 20,3 points de pourcentage en mars 2020 (consulter le graphique 4). En mars 2020, la quasi-totalité de l’afflux de chômeurs était liée à des licenciements temporaires (c’est-à-dire des personnes qui comptaient retrouver leur emploi dans les 6 mois)Note de bas de page 24. Ainsi, en mars 2020, la moitié des personnes ayant perdu leur emploi étaient au chômage en raison de licenciements temporaires, contre 1 personne sur 10 en mars 2019.

Version textuelle du graphique 4

| Mois | Ont perdu leur emploi | Sans expérience de travail récente: n'ont jamais travaillé | Sans expérience de travail récente: n'ont pas travaillé au cours de la dernière année | Ont quitté leur emploi |

|---|---|---|---|---|

| Mars 2019 | 44,5 % | 24,3 % | 10,7 % | 20,5 % |

| Mars 2020 | 64,8 % | 15,0 % | 7,7% | 12,5 % |

- Source : Statistique Canada, Enquête sur la population active, Tableau 14-10-0125-01, données non désaisonnalisées.

Du point de vue de l’assurance-emploi, l’admissibilité aux prestations régulières d’assurance-emploi s’appuie largement sur le nombre d’heures d’emploi assurable qu’une personne a accumulées au cours des 52 semaines précédentes. La crise de la COVID-19 a provoqué une augmentation du nombre de personnes ayant une expérience de travail récente au sein de la population de chômeurs par rapport aux années précédentes. Toutefois, comme nous l’avons déjà indiqué, les pertes d’emploi ont été plus importantes pour les jeunes de 15 à 24 ans, les femmes et les travailleurs occupant des emplois temporaires. Ces travailleurs sont généralement moins couverts par les prestations régulières d’assurance-emploi et y sont moins admissibles (consulter la sous-section 2.2.2). Cet élément devrait vraisemblablement avoir un impact sur les indicateurs utilisés pour évaluer la couverture et l’accès au régime d’assurance-emploi en 2020.

Postes vacants

Après 2 années d’augmentation importante, le nombre de postes vacants (à savoir les emplois non dotés pour lesquels les employeurs recherchent activement des travailleurs) a à peine augmenté au cours des 3 premiers trimestres de l’EF1920 (+0,5 %) par rapport à la période précédente. De même, le taux de postes vacants (soit le nombre de postes vacants exprimé en pourcentage de tous les emplois occupés et vacants) est resté stable à 3,3 % pendant la période de référence. Cependant, la durée des postes vacants a continué d’augmenter légèrement. Cela semble indiquer que, de manière générale, il fallait plus de temps aux employeurs pour pourvoir leurs postes vacants pendant la période examinée que pendant la période précédenteNote de bas de page 25.

Les postes vacants deviennent généralement plus difficiles à pourvoir lorsque le nombre de travailleurs disponibles, principalement les chômeurs, diminue par rapport au nombre de postes vacants. Dans ce cas, le marché du travail se resserre. Un indicateur du resserrement du marché du travail est le ratio chômeurs-postes vacants. Il mesure le nombre de chômeurs pour chaque poste vacant et décrit dans quelle mesure il y a un resserrement ou un excédent du marché du travail. Un faible ratio chômeurs-postes vacants correspond à un nombre plus faible de chômeurs par rapport au nombre total de postes vacants, ce qui indique un marché du travail plus tenduNote de bas de page 26.

Le ratio chômeurs-postes vacants est resté pratiquement inchangé à 2,0 au cours des 3 premiers trimestres de l’EF1920, contre 2,1 au cours de la même période de l’EF1819. Cela signifie que la tension sur le marché du travail semble avoir atteint un plateau au Canada au cours de cette périodeNote de bas de page 27.

Postes vacants et utilisation de l’assurance-emploi (a.-e.)

On pourrait s’attendre à une relation négative entre la disponibilité des emplois et l’utilisation du régime d’assurance-emploi. Cela veut dire que l’utilisation de l’assurance-emploi diminuerait lorsqu’il y a une augmentation des emplois disponibles étant donné que les chômeurs pourraient trouver un emploi parmi un plus grand bassin de postes vacants. Toutefois, cette situation ne reflète pas nécessairement les déséquilibres du marché du travail entre l’offre et la demande de travail.

Une étude ministérielle* récente a examiné le lien entre la disponibilité des emplois et différentes mesures de l’utilisation de l’assurance-emploi au Canada de 2004 à 2019. Au niveau national et dans une perspective de court terme, l’étude a montré une relation négative instable entre les taux d'utilisation** de l'assurance-emploi et les taux de postes vacants. Cela signifie que la nature et le niveau de la relation peuvent avoir changés dans le temps en raison, par exemple, de changements dans la composition de la population de chômeurs, dans la demande de travail, ou dans le régime d’assurance-emploi.

L’étude a aussi démontré que la relation variait considérablement d'une province à l'autre et d’une industrie à l’autre. Les provinces plus grandes telles que l’Ontario, le Québec, la Colombie-Britannique et l’Alberta affichaient des relations négatives, tandis que les provinces de l’Atlantique n’avaient pas de relations claires entre les taux de postes vacants et les taux d’utilisation de l’assurance-emploi. Ces résultats contrastés peuvent s’expliquer, en partie, par des différences provinciales dans le niveau d'inadéquation des compétences et dans la composition de l’emploi (par exemple, l’emploi saisonnier).

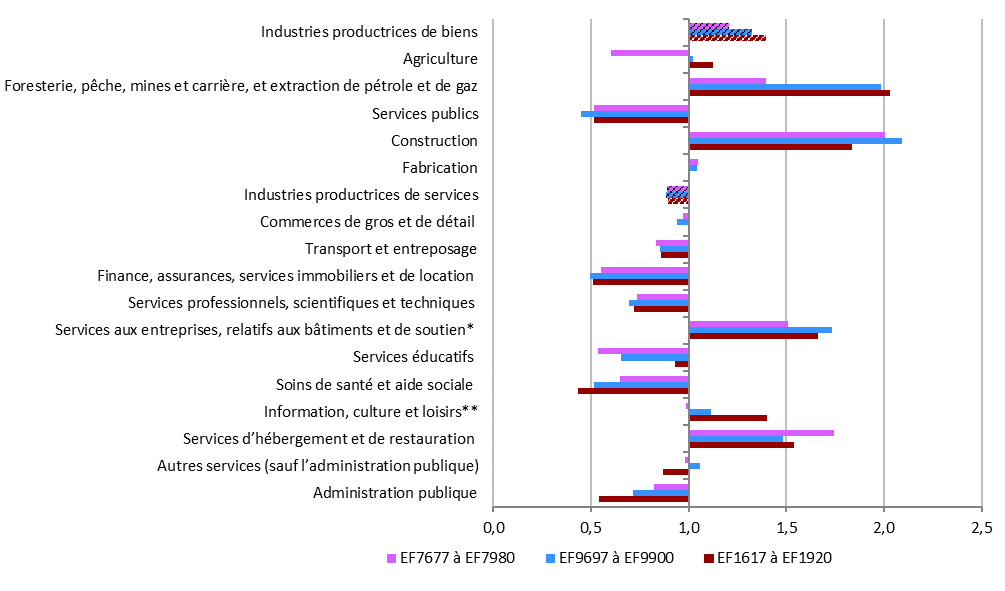

Au niveau des industries, aucune relation négative stable n’a été trouvée entre les taux de postes vacants et les taux d’utilisation de l’assurance-emploi. À l’opposé, la relation était légèrement positive au niveau des taux de postes vacants élevés. Ce résultat semble suggérer de plus grandes chances d’inadéquation des compétences dans ces industries. L’industrie de la construction et celle de l’agriculture affichaient des taux de postes vacants et des taux d’utilisation de l’assurance-emploi parmi les plus élevés tout au long de la période examinée.

* EDSC, Postes vacants et utilisation de l’assurance-emploi (Ottawa : Direction de l’information sur le marché du travail, 2021).

** Les taux d’utilisation de l’assurance-emploi sont définis selon 2 mesures : le nombre de prestataires d’assurance-emploi parmi le nombre total de chômeurs (cette mesure est sensible à des changements dans la composition de la population de chômeurs) et le nombre de prestataires de l’assurance-emploi parmi la population active (cette mesure tient compte autant de l’emploi que du chômage).

Heures de travail

D’autres indicateurs, comme les heures de travail et les salaires, sont également largement utilisés pour décrire les conditions sur le marché du travail. Ils sont également étroitement liés à l’administration du régime d’assurance-emploi.

Le nombre d’heures d’emploi assurable est un critère d’admissibilité clé du régime d’assurance-emploi, car les prestataires doivent avoir travaillé un nombre minimum d’heures d’emploi assurable au cours de l’année précédente pour avoir droit aux prestations d’assurance-emploi. Ce nombre d’heures détermine également, avec le taux de chômage régional, le nombre maximum de semaines de prestations régulières d’assurance-emploi auxquelles un demandeur a droit.

Le nombre moyen d’heures habituellement travaillées par les Canadiens (à savoir le nombre d’heures habituellement travaillées dans une semaine normale, sans compter les heures supplémentaires) est resté inchangé à 36,6 heures par semaine au cours de l’EF1920*. Il est resté stable ces dernières années et demeure inférieur au niveau qui prévalait avant la récession de l’EF0809*. En revanche, la moyenne des heures effectivement travaillées a diminué de 2,0 %, passant de 33,5 heures pour l’EF1819* à 32,8 heures pour l’EF1920*. Cette dernière mesure des heures de travail tient compte des diminutions ou des augmentations temporaires des heures de travail (par exemple, les heures perdues pour cause de maladie ou de vacances, ou les heures supplémentaires).

Outre l’emploi, les heures travaillées ont également été touchées par la fermeture de l’économie attribuable à la COVID-19. Une comparaison d’une année à l’autre révèle une baisse de 11,9 % de la moyenne des heures effectivement travaillées enregistrées en mars 2020 par rapport à mars 2019Note de bas de page 28. De plus, parmi les personnes qui avaient un emploi en mars 2020, le nombre de celles qui n’avaient pas travaillé pendant la semaine où l’Enquête sur la population active a été menée avait augmenté de 1,5 million par rapport à février. Pour la même période, le nombre de personnes ayant travaillé moins de la moitié de leurs heures habituelles avait augmenté de 700 000Note de bas de page 29. Dans l’ensemble, le nombre total d’heures effectivement travaillées était inférieur de 15,7 % en mars 2020 au nombre observé en mars 2019.

Salaires

Les salaires sont également un élément important pour l’administration du régime d’assurance-emploi. Ils permettent de calculer les cotisations d’assurance-emploi versées par les employeurs et les employés, ainsi que le niveau des prestations auquel les prestataires ont droit. Les salaires peuvent représenter une combinaison de salaires horaires et d’heures travaillées, un montant fixe payé pour une période précise (par exemple 1 semaine) ou encore prendre la forme de commissions, de pourboires ou de primesNote de bas de page 30. Les indicateurs des salaires horaires moyens et des rémunérations hebdomadaires moyennes sont donc examinés.

Les salaires horaires nominaux moyens ont augmenté plus rapidement au cours de l’EF1920* que pendant la période de référence précédente. Cette augmentation variait de +2,7 % à +4,0 % pour l’EF1920*, en fonction des sources de données examinées, par opposition à une fourchette de +1,8 % à +2,6 % pour l’EF1819*Note de bas de page 31. Les salaires horaires nominaux moyens ont également enregistré une hausse par rapport à l’augmentation de l’indice des prix à la consommation, ou IPC, (+2,1 %) au cours de l’EF1920*, entraînant une augmentation des salaires horaires réelsNote de bas de page 32.

Tout comme les salaires horaires, les rémunérations hebdomadaires nominales moyennes ont augmenté de 3,2 % au cours de l’EF1920* pour atteindre 1 036 $, dépassant la croissance (+2,3 %) observée au cours de la période précédente. En valeur réelle, les rémunérations hebdomadaires moyennes ont augmenté de 1,1 % au cours de l’EF1920*. En revanche, ces rémunérations étaient restées pratiquement stables au cours de l’EF1819*, car l’IPC avait augmenté de 2,2 % au cours de la même périodeNote de bas de page 33.

Divers facteurs ont une influence sur la dynamique de la croissance des salaires, notamment la productivité du travail, la tension sur le marché du travail, les attentes en matière d’inflation, les évolutions démographiques, les changements structurels et l’augmentation des salaires minimums. Par rapport à l’année précédente, les salaires horaires nominaux moyens avaient augmenté de 6,4 % en mars 2020. Cette augmentation était principalement attribuable à une baisse plus importante de l’emploi dans les industries relativement peu rémunérées (comme l’industrie des services d’hébergement et de restauration et l’industrie du commerce de gros et de détail) associée à la crise de la COVID-19. En mars, la moitié de la baisse de l’emploi chez les salariés concernait ceux qui gagnaient moins des 2 tiers du salaire horaire médian de 2019Note de bas de page 34. Cela a provoqué un changement dans la répartition des salaires qui a entraîné une hausse du salaire horaire moyen en mars.

1.2.1 Marchés du travail régionaux du Canada

Les bonnes performances du marché du travail canadien au cours de l’EF1920* étaient essentiellement attribuable à la Colombie-Britannique, au Québec et à l’Ontario. Ces provinces ont connu des taux de croissance de l’emploi parmi les plus élevés et des taux de chômage parmi les plus faibles. En revanche, Terre-Neuve-et-Labrador et l’Alberta, dont les économies sont plus dépendantes de la production pétrolière, ont enregistré des résultats inférieurs à la moyenne nationale en termes de création d’emplois et de chômage au cours de la période de référenceNote de bas de page 35.

La croissance de l’emploi était égale ou supérieure à la moyenne nationale à l’Île-du-Prince-Édouard, en Ontario, en Colombie-Britannique, au Québec et au Yukon au cours de l’EF1920* (consulter le tableau 1). À l’inverse, les Territoires du Nord-Ouest ont connu une baisse de l’emploi au cours de la même période. Les autres provinces et territoires ont enregistré des augmentations relativement faibles au cours de la période de référence.

Cependant, toutes les provinces ont connu une baisse de l’emploi en mars 2020, en raison de la pandémie de COVID-19. Les pertes d’emploi relatives au cours de ce mois étaient les plus importantes au Québec (-6,0 %), en Nouvelle-Écosse (-5,6 %), en Ontario (-5,2 %) et en Colombie-Britannique (-5,1 %) (consulter le tableau 1). Les répercussions de la crise de la COVID-19 sur l’emploi continuaient de se faire sentir en avril 2020, puisque la plupart des mesures prises par les différentes juridictions pour protéger la santé publique étaient toujours en vigueur. En mai 2020, l’emploi a commencé à rebondir dans la plupart des provinces avec l’assouplissement progressif des restrictions et la réouverture des économies..

| Province ou territoire | Variation de la population active EF1819* à EF1920* |

Taux d’activité (%)

EF1920* |

Variation de l’emploi

EF1819* à EF1920* |

Variation de l’emploi

février à mars 2020† |

|---|---|---|---|---|

| Terre-Neuve-et-Labrador | -1,2 % | 57,8 % | +0,1 % | -2,8 % |

| Île-du-Prince-Édouard | +3,1 % | 66,8 % | +4,3 % | -3,9 % |

| Nouvelle-Écosse | +2,2 % | 61,9 % | +2,0 % | -5,6 % |

| Nouveau-Brunswick | +0,7 % | 61,1 % | +0,7 % | -4,5 % |

| Québec | +1,7 % | 64,9 % | +2,1 % | -6,0 % |

| Ontario | +2,6 % | 64,9 % | +2,9 % | -5,2 % |

| Manitoba | 0,0 % | 66,5 % | +0,7 % | -4,0 % |

| Saskatchewan | +1,1 % | 68,5 % | +1,7 % | -3,8 % |

| Alberta | +0,8 % | 70,7 % | +0,5 % | -4,6 % |

| Colombie-Britannique | +2,2 % | 65,7 % | +2,2 % | -5,1 % |

| Yukon | +3,0 % | 76,1 % | +2,3 % | non disponible† |

| Territoires du Nord-Ouest | 0,0 % | 72,6 % | -1,7 % | non disponible† |

| Nunavut | -2,0 % | 61,9 % | +0,3 % | non disponible† |

| Canada | +1,9 % | 65,6 % | +2,1 % | -5,2 % |

- Remarque : Les statistiques de la population active, du taux d’activité et de l’emploi pour le Canada excluent les territoires. Les variations en pourcentage sont basées sur des chiffres non arrondis.

- † Des variations comparables d’un mois à l’autre ne sont pas disponibles pour les territoires parce que leurs données sont basées sur des moyennes mobiles de 3 mois.

- Sources : Statistique Canada, Enquête sur la population active, Tableaux 14-10-0287-01 et 14-10-0292-01, données désaisonnalisées.

Au cours de l’EF1920*, le taux de chômage a diminué ou est resté stable dans 9 provinces et territoires par rapport à l’EF1819*, alors qu’il a augmenté dans 4 régions (consulter le tableau 2). Le Nunavut et Terre-Neuve-et-Labrador ont enregistré les baisses les plus importantes du taux de chômage, des baisses qui sont davantage le reflet d’une diminution plus importante de la population active que de changement de l’emploi dans ces 2 régions. En comparaison, la baisse des taux de chômage dans les autres régions était toujours associée à une croissance de l’emploi plus forte que celle de la population active.

De même, l’augmentation du taux de chômage en Nouvelle-Écosse, en Alberta et au Yukon découlait d’une augmentation de la population active plus importante que celle de l’emploi. À l’inverse, l’augmentation du taux de chômage dans les Territoires du Nord-Ouest était associée à une baisse de l’emploi.

De toutes les provinces, au cours de l’EF1920*, c’est la Colombie-Britannique qui a continué d’enregistrer le taux de chômage le plus bas (4,8 %) pour la quatrième année consécutive, même si elle n’a enregistré aucune évolution par rapport à l’EF1819* (consulter le tableau 2). Le Québec, le Manitoba, l’Ontario et la Saskatchewan affichaient aussi des taux de chômage correspondant à la moyenne nationale ou inférieurs à celle-ci. Le taux de chômage en Alberta a augmenté pour s’établir à 7,1 %, soit un niveau bien supérieur à celui observé avant la chute des prix du pétrole brut au cours de l’EF1415. Cela dit, l’Alberta continue d’enregistrer le taux d’activité le plus élevé de toutes les provinces. Les provinces de l’Atlantique affichaient encore des taux de chômage beaucoup plus élevés que la moyenne nationale. Dans les territoires, le Yukon a enregistré le taux de chômage le plus bas, tandis que le Nunavut affichait le taux le plus élevé.

| Province ou territoire | Taux de chômage EF1819* |

Taux de chômage EF1920* |

Variation du taux de chômage (pts de %) EF1819* à EF1920* |

Taux de chômage

Mars 2020 |

Variation du taux de chômage (pts de %) Février à Mars 2020† |

|---|---|---|---|---|---|

| Terre-Neuve-et-Labrador | 13,5 % | 12,3 % | -1,2 | 11,6 % | -0,8 |

| Île-du-Prince-Édouard | 9,3 % | 8,2 % | -1,1 | 8,9 % | +0,9 |

| Nouvelle-Écosse | 7,4 % | 7,6 % | +0,2 | 9,4 % | +1,4 |

| Nouveau-Brunswick | 8,0 % | 8,0 % | 0,0 | 9,1 % | +1,8 |

| Québec | 5,4 % | 5,0 % | -0,4 | 8,2 % | +3,7 |

| Ontario | 5,8 % | 5,5 % | -0,2 | 7,4 % | +1,9 |

| Manitoba | 5,9 % | 5,3 % | -0,6 | 6,7 % | +1,6 |

| Saskatchewan | 6,2 % | 5,7 % | -0,5 | 7,4 % | +1,1 |

| Alberta | 6,8 % | 7,1 % | +0,3 | 9,1 % | +1,6 |

| Colombie-Britannique | 4,8 % | 4,8 % | 0,0 | 7,2 % | +2,1 |

| Yukon | 3,2 % | 3,6 % | +0,4 | 3,4 % | non disponible† |

| Territoires du Nord-Ouest | 6,7 % | 8,0 % | +1,4 | 8,5 % | non disponible† |

| Nunavut | 14,5 % | 13,0 % | -1,6 | 15,6 % | non disponible† |

| Canada | 5,9 % | 5,7 % | -0,2 | 7,9 % | +2,2 |

- Remarque : Les taux de chômage pour le Canada excluent les territoires.

- † Des variations comparables d’un mois à l’autre ne sont pas disponibles pour les territoires parce que leurs données sont basées sur des moyennes mobiles de 3 mois.

- Sources : Statistique Canada, Enquête sur la population active, Tableaux 14-10-0287-01 et 14-10-0292-01, données désaisonnalisées.

En raison du ralentissement notable de l’activité économique en mars 2020, le taux de chômage a augmenté dans la plupart des provinces de février à mars 2020. Ces augmentations allaient de +0,9 point de pourcentage à l’Île-du-Prince-Édouard à +3,7 points de pourcentage au Québec. Les taux de chômage ont généralement continué à augmenter en avril et en mai 2020, puis ont commencé à diminuer à des rythmes différents selon les provinces au cours des mois suivants.

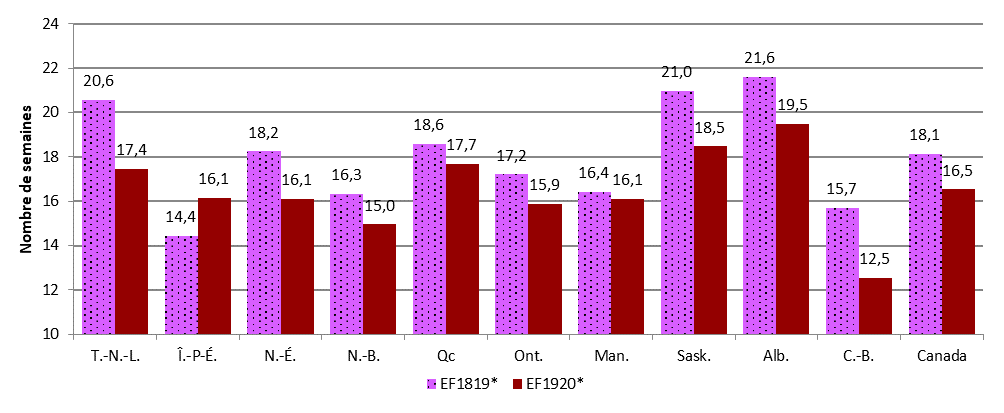

Contrairement à l’évolution régionale contrastée des taux de chômage, la durée moyenne des épisodes de chômage a diminué dans toutes les provinces au cours de l’EF1920*, à l’exception de l’Île-du-Prince-Édouard (consulter le graphique 5). Pour la quatrième année consécutive, l’Alberta affichait la durée moyenne des épisodes de chômage la plus élevée (19,5 semaines), tandis que la Colombie-Britannique affichait la durée moyenne la plus faible (12,5 semaines). La durée moyenne du chômage a diminué dans presque toutes les provinces en mars 2020, ce qui s’explique par l’afflux considérable de chômeurs lié à la crise de la COVID-19Note de bas de page 36.

Version textuelle du graphique 5

| Province | EF1819* | EF1920* |

|---|---|---|

| Terre-Neuve-et-Labrador | 20,6 | 17,4 |

| Île-du-Prince-Édouard | 14,4 | 16,1 |

| Nouvelle-Écosse | 18,2 | 16,1 |

| Nouveau-Brunswick | 16,3 | 15,0 |

| Québec | 18,6 | 17,7 |

| Ontario | 17,2 | 15,9 |

| Manitoba | 16,4 | 16,1 |

| Saskatchewan | 21,0 | 18,5 |

| Alberta | 21,6 | 19,5 |

| Colombie-Britannique | 15,7 | 12,5 |

| Canada | 18,1 | 16,5 |

- Remarque : Les durées moyennes des épisodes de chômage pour le Canada excluent les territoires.

- Source : Statistique Canada, Enquête sur la population active, Tableau 14-10-0342-01, données désaisonnalisées.

L’augmentation du nombre de postes vacants a fortement varié d’une province à l’autre entre les 3 premiers trimestres de l’EF1819 et la même période de l’EF1920 (consulter le tableau 3). Le Québec, Terre-Neuve-et-Labrador, la Nouvelle-Écosse et la Saskatchewan ont enregistré des augmentations notables des postes vacants et affichaient un taux de postes vacants plus élevé par rapport à la période de référence précédente. De toutes les provinces, ce sont la Colombie-Britannique et le Québec qui ont affiché les taux de postes vacants les plus élevés au cours des 3 premiers trimestres de l’EF1920. Comme ces provinces avaient également les taux de chômage les plus faibles, les données semblent indiquer que leurs marchés du travail étaient les plus tendus au Canada au cours de la période de référence. Cet élément se reflétait également dans le ratio chômeurs-postes vacants, la Colombie-Britannique et le Québec affichant les ratios les plus faibles (1,3 et 1,6, respectivement) du pays au cours de cette période.

| Province | Variation des postes vacants

3 premiers trimestres - EF1819 à EF1920 |

Taux de postes vacants (%)

3 premiers trimestres de EF1920 |

Ratio chômeurs-postes vacants

3 premiers trimestres de EF1920 |

|---|---|---|---|

| Terre-Neuve-et-Labrador | +14,0 % | 2,3 | 6,4 |

| Île-du-Prince-Édouard | -13,3 % | 3,2 | 3,1 |

| Nouvelle-Écosse | +11,0 % | 3,1 | 2,9 |

| Nouveau-Brunswick | +0,4 % | 3,1 | 3,0 |

| Québec | +14,8 % | 3,6 | 1,6 |

| Ontario | -3,2 % | 3,1 | 2,1 |

| Manitoba | +0,9 % | 2,6 | 2,4 |

| Saskatchewan | +6,5 % | 2,3 | 3,0 |

| Alberta | -8,8 % | 2,6 | 3,2 |

| Colombie-Britannique | -5,1 % | 4,3 | 1,3 |

| Canada | +0,5 % | 3,3 | 2,0 |

- Remarque : Les statistiques de la croissance des postes vacants, des taux de postes vacants et des ratios chômeurs-postes vacants pour le Canada incluent tous les provinces et les territoires. Les variations en pourcentage sont basées sur des chiffres non arrondis.

- Sources : Statistique Canada, Enquête sur la population active, Tableaux 14-10-0287-01, données non désaisonnalisées (pour les données sur le chômage) et Statistique Canada, Enquête sur les postes vacants et les salaires, Tableau 14-10-0325-01, données non désaisonnalisées (pour les données sur les postes vacants).

À titre de comparaison, l’Ontario a affiché un ratio chômeurs-postes vacants de 2,1 pendant la période de référence, ce qui indique que le resserrement du marché du travail dans cette province était plus près de la moyenne nationale (2,0). Toutes les autres provinces ont enregistré des ratios chômeurs-postes vacants supérieurs à la moyenne nationale, ce qui sous-entend un certain relâchement du marché du travail par rapport à la moyenne canadienne.

En ce qui concerne les heures hebdomadaires travaillées, la Saskatchewan, l’Alberta et la plupart des provinces de l’Atlantique enregistraient généralement un nombre d’heures effectivement travaillées supérieur à la moyenne canadienne au cours de l’EF1920* (consulter le tableau 4)Note de bas de page 37. Inversement, les heures travaillées au Québec et en Colombie-Britannique étaient en moyenne moins nombreuses. Le nombre d’heures travaillées est un critère d’admissibilité essentiel pour le régime d’assurance-emploi. En général, les provinces affichant un nombre d’heures travaillées supérieur à la moyenne enregistrent des taux d’admissibilité à l’assurance-emploi élevés (consulter la sous-section 2.2.2). Cependant, l’admissibilité au régime d’assurance-emploi est sensible aux conditions économiques et d’emploi dans une région donnée, et peut également varier au sein d’une même province.

Toutes les juridictions ont connu une augmentation de leur rémunération hebdomadaire nominale moyenne au cours de l’EF1920* par rapport à la période de référence précédente (consulter le tableau 4). En valeur réelle, toutes ont également enregistré une plus forte hausse des rémunérations hebdomadaires par rapport à l’augmentation de l’indice des prix à la consommation, à l’exception du ManitobaNote de bas de page 38. C’est généralement le signe d’une augmentation du pouvoir d’achat des travailleurs dans ces juridictions pour l’EF1920*Note de bas de page 39.

| Province ou territoire | Moyenne des heures travaillées

par semaine‡

EF1920* |

Rémunération hebdomadaire

nominale moyenne ($)†

EF1920* |

Variation de la rémunération hebdomadaire

nominale (%)

EF1819* à EF1920* |

Variation de l’indice des prix à la consommation (%)

EF1819* à EF1920* |

|---|---|---|---|---|

| Terre-Neuve-et-Labrador | 34,0 | 1,064 | +2,4 % | +1,3 % |

| Île-du-Prince-Édouard | 34,5 | 873 | +3,7 % | +1,6 % |

| Nouvelle-Écosse | 32,9 | 913 | +4,1 % | +1,9 % |

| Nouveau-Brunswick | 34,0 | 949 | +3,7 % | +2,0 % |

| Québec | 31,8 | 974 | +3,9 % | +2,3 % |

| Ontario | 33,1 | 1,056 | +3,1 % | +2,0 % |

| Manitoba | 33,2 | 953 | +1,2 % | +2,4 % |

| Saskatchewan | 34,0 | 1,046 | +3,1 % | +1,9 % |

| Alberta | 33,8 | 1,171 | +2,3 % | +1,9 % |

| Colombie-Britannique | 32,1 | 1,008 | +3,8 % | +2,3 % |

| Yukon | non disponible | 1,173 | +3,7 % | +2,5 % |

| Territoires du Nord-Ouest | non disponible | 1,469 | +3,4 % | +1,9 % |

| Nunavut | non disponible | 1,466 | +5,7 % | +1,7 % |

| Canada | 32,8 | 1,036 | +3,2 % | +2,1 % |

- † La rémunération inclut les heures supplémentaires et s’applique à l’ensemble des salariés rémunérés à l’heure, aux employés à salaire fixe et aux autres salariés.

- ‡ La moyenne des heures travaillées par semaine reflète le nombre d’heures effectivement travaillées à tous les emplois durant la semaine de référence de l’Enquête sur la population active.

- Sources : Statistique Canada, Enquête sur la population active, Tableau 14-10-0042-01, données non désaisonnalisées (pour les données sur les heures travaillées), Statistique Canada, Enquête sur l’emploi, la rémunération et les heures de travail, Tableau 14-10-0203-01, données non désaisonnalisées (pour les données sur la rémunération nominale), et Statistique Canada, Mesure de l’indice des prix à la consommation, Tableau 18-10-0004-01 (pour les données sur l’IPC).

1.2.2 Tendances en matière de mobilité interprovinciale

Tous les ans, un grand nombre de Canadiens déménagent dans une autre province ou un autre territoire. Entre le 1er juillet 2019 et le 30 juin 2020, on estime à 278 000 le nombre de personnes ayant déménagé ailleurs au Canada. Plusieurs éléments peuvent inciter une personne à déménager, y compris, sans toutefois exclure d’autres motifs, des occasions d’emploi, des raisons familiales, des études ou un établissement d’enseignement. La mobilité interprovinciale attribuable aux nouvelles possibilités d’emploi ou à la baisse de la demande de main-d’œuvre permet aux travailleurs d’accéder à d’autres marchés du travail et de trouver un emploi qui peut correspondre davantage à leurs compétences. Sur le plan national, la mobilité interprovinciale peut accroître la croissance de la productivité et du PIB réel, de même qu’améliorer les débouchés des travailleurs qui sont à la recherche d’un emploi convenable. C’est le cas lorsque des travailleurs qui résident dans les provinces affichant un taux de chômage élevé et un excès d’offre de main-d’œuvre peuvent déménager dans des régions où le taux de chômage est moins élevé et où il y a des pénuries de main-d’œuvre.

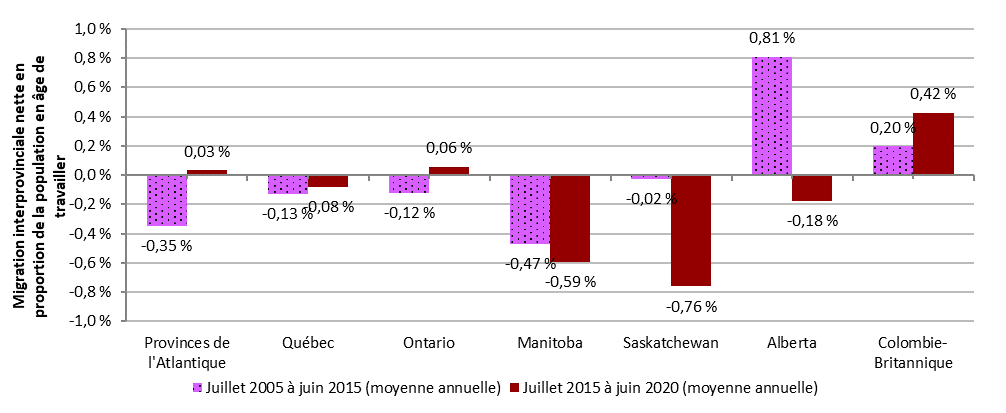

Depuis le milieu des années 1990, les provinces de l’Ouest canadien, et tout particulièrement l’Alberta, représentaient une destination de choix pour une majorité de migrants interprovinciaux canadiens en âge de travailler (15 à 64 ans). Toutefois, en raison de la chute des prix du pétrole brut au cours de l’EF1415 et de conditions du marché du travail albertain moins favorable, les tendances ont quelque peu évolué au cours des dernières années en faveur de l’Ontario et de la Colombie-Britannique. En Alberta, le solde migratoire s’élevait en moyenne à 21 400 personnes par an de juillet 2005 à juin 2015, soit 0,81 % de la population en âge de travailler (consulter le graphique 6). Cette tendance s’est inversée depuis juillet 2015, avec un solde migratoire de -5 200 personnes en moyenne par an, soit -0,18 % de la population en âge de travailler dans cette province. La Saskatchewan, autre province productrice de pétrole, enregistre également un important solde migratoire annuel moyen négatif depuis juillet 2015. À l’inverse, l’évolution du marché du travail en Ontario et en Colombie-Britannique a fait de ces provinces les destinations de prédilection pour les migrants interprovinciaux depuis juillet 2015 (solde migratoire moyen de +5 500 et de +14 400 personnes par an, respectivement).

Version textuelle du graphique 6

| Région | Juillet 2005 à juin 2015 (moyenne annuelle) | Juillet 2015 à juin 2020 (moyenne annuelle) |

|---|---|---|

| Provinces de l'Atlantique | -0,35 % | 0,03 % |

| Québec | -0,13 % | -0,08 % |

| Ontario | -0,12 % | 0,06 % |

| Manitoba | -0,47 % | -0,59 % |

| Saskatchewan | -0,02 % | -0,76 % |

| Alberta | 0,81 % | -0,18 % |

| Colombie-Britannique | 0,20 % | 0,42 % |

- Remarque : Annuelle est définie comme la période allant du 1er juillet au 30 juin.

- P Données préliminaires du 1 juillet 2019 au 30 juin 2020.

- Source : Statistique Canada, Tableau 17-10-0015-01 (pour la migration interprovinciale) et 17-10-0005-01 (pour les estimations de la population).

1.3 Composition de la population de chômeurs

En plus des développements observés l’année dernière, le marché du travail canadien se caractérise par des tendances démographiques et économiques de long terme qui ont remodelé sa main-d’œuvre au cours des 40 dernières années. Par exemple, le vieillissement de la population et l’augmentation de la participation des femmes au marché du travail ont eu des répercussions sur l’offre de main-d’œuvre. Sur la même période, la demande de travailleurs qualifiés et la part croissante de l’emploi dans les industries de services ont modifié la demande de main-d’œuvre. La présente section décrit comment la population de chômeurs a évolué au cours des dernières décennies en raison de ces changements et des cycles économiquesNote de bas de page 40.

Tel que mentionné dans les sections précédentes, la pandémie de COVID-19 a provoqué un choc sur le marché du travail canadien à la fin de l’EF1920, un choc dont les répercussions se faisaient encore sentir au cours de l’EF2021. Cette situation a eu des conséquences sur la composition de la population de chômeurs à partir de la mi-mars 2020. Toutefois, ces effets ne sont pas visibles dans cette section, car elle couvre une période antérieure, à savoir de l’EF7677 à l’EF1920. Pour obtenir un premier aperçu de ces effets, se reporter à l’encadré intitulé « Évolution de la composition de la population de chômeurs en 2020 ».

Le chômage peut résulter de transitions temporaires dans l’emploi. Ces transitions comprennent, par exemple, les nouvelles personnes qui entrent sur le marché du travail; les personnes qui déménagent pour trouver du travail dans une autre ville; ou les personnes qui quittent leur emploi pour trouver un autre travail. Il est habituel d’observer ce chômage frictionnel dans un système économique, car certaines personnes sont toujours à la recherche d’un nouvel emploi. Le chômage peut également résulter d’une inadéquation entre les compétences des chercheurs d’emploi et les emplois disponibles ou encore de transformations persistantes dans l’économie causées, par exemple, par des évolutions technologiques. Ce type de chômage structurel est plus susceptible d’être de longue durée. Le chômage peut également être cyclique et trouver son origine dans un déclin général de la production et de l’activité économique, entraînant parfois des récessions.

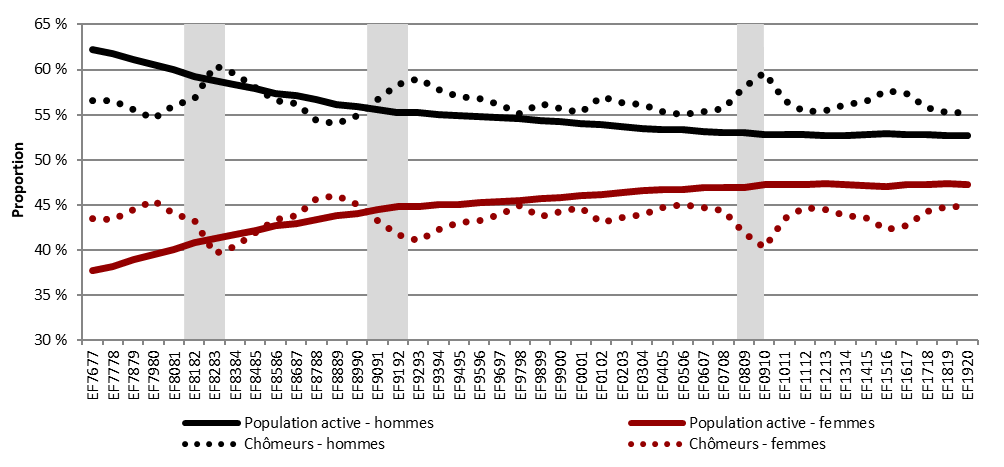

Les fluctuations observées au fil du temps dans la composition selon l’âge et le sexe de la population active ont eu des répercussions importantes sur profil de la population de chômeurs. L’évolution des normes sociales concernant les rôles des hommes et des femmes, les changements apportés dans les politiques publiques comme la mise en place de garderies publiques abordables et le niveau de scolarité sont des facteurs clés qui ont contribué à l’augmentation de la participation des femmes au marché du travailNote de bas de page 41. Le taux d’activité des femmes a augmenté de 15,2 points de pourcentage depuis l’EF7677, pour atteindre 61,1 % au cours de l’EF1920. Toutefois, il restait inférieur au taux d’activité des hommes (69,9 %) au cours de l’EF1920.

Le graphique 7 présente la répartition de la population active (lignes continues) et de la population de chômeurs (lignes pointillées) en fonction du sexe. Il montre que la part des hommes dans la population active et dans la population de chômeurs était constamment plus élevée que celle des femmes au cours de la période examinée. Toutefois, à partir des années 1990, les femmes ont commencé à représenter une part plus faible de la population de chômeurs par rapport à leur poids dans la population active (illustrée par la ligne pointillée sous la ligne continue), alors que la situation s’est inversée pour les hommes.

Version textuelle du graphique 7

| Exercice financier | Population active - hommes | Population active - femmes | Chômage - hommes | Chômage - femmes |

|---|---|---|---|---|

| EF7677 | 62,3 % | 37,7 % | 56,6 % | 43,4 % |

| EF7778 | 61,8 % | 38,2 % | 56,6 % | 43,4 % |

| EF7879 | 61,1 % | 38,9 % | 55,6 % | 44,4 % |

| EF7980 | 60,5 % | 39,5 % | 54,5 % | 45,5 % |

| EF8081 | 60,0 % | 40,0 % | 56,0 % | 44,0 % |

| EF8182 | 59,2 % | 40,8 % | 56,8 % | 43,2 % |

| EF8283 | 58,8 % | 41,2 % | 60,4 % | 39,6 % |

| EF8384 | 58,3 % | 41,7 % | 59,6 % | 40,4 % |

| EF8485 | 57,9 % | 42,1 % | 58,0 % | 42,0 % |

| EF8586 | 57,3 % | 42,7 % | 56,6 % | 43,4 % |

| EF8687 | 57,1 % | 42,9 % | 56,2 % | 43,8 % |

| EF8788 | 56,7 % | 43,3 % | 54,4 % | 45,6 % |

| EF8889 | 56,2 % | 43,8 % | 54,0 % | 46,0 % |

| EF8990 | 55,9 % | 44,1 % | 54,9 % | 45,1 % |

| EF9091 | 55,5 % | 44,5 % | 56,7 % | 43,3 % |

| EF9192 | 55,2 % | 44,8 % | 58,3 % | 41,7 % |

| EF9293 | 55,2 % | 44,8 % | 59,0 % | 41,0 % |

| EF9394 | 55,0 % | 45,0 % | 57,8 % | 42,2 % |

| EF9495 | 54,9 % | 45,1 % | 57,0 % | 43,0 % |

| EF9596 | 54,8 % | 45,2 % | 56,8 % | 43,2 % |

| EF9697 | 54,7 % | 45,3 % | 56,1 % | 43,9 % |

| EF9798 | 54,6 % | 45,4 % | 55,1 % | 44,9 % |

| EF9899 | 54,3 % | 45,7 % | 56,3 % | 43,7 % |

| EF9900 | 54,2 % | 45,8 % | 55,7 % | 44,3 % |

| EF0001 | 54,0 % | 46,0 % | 55,3 % | 44,7 % |

| EF0102 | 53,9 % | 46,1 % | 57,0 % | 43,0 % |

| EF0203 | 53,6 % | 46,4 % | 56,4 % | 43,6 % |

| EF0304 | 53,4 % | 46,6 % | 56,1 % | 43,9 % |

| EF0405 | 53,3 % | 46,7 % | 55,3 % | 44,7 % |

| EF0506 | 53,3 % | 46,7 % | 55,0 % | 45,0 % |

| EF0607 | 53,1 % | 46,9 % | 55,3 % | 44,7 % |

| EF0708 | 53,1 % | 46,9 % | 55,7 % | 44,3 % |

| EF0809 | 53,0 % | 47,0 % | 58,1 % | 41,9 % |

| EF0910 | 52,8 % | 47,2 % | 59,7 % | 40,3 % |

| EF1011 | 52,7 % | 47,3 % | 56,5 % | 43,5 % |

| EF1112 | 52,8 % | 47,2 % | 55,3 % | 44,7 % |

| EF1213 | 52,7 % | 47,3 % | 55,5 % | 44,5 % |

| EF1314 | 52,7 % | 47,3 % | 56,2 % | 43,8 % |

| EF1415 | 52,8 % | 47,2 % | 56,4 % | 43,6 % |

| EF1516 | 52,9 % | 47,1 % | 57,7 % | 42,3 % |

| EF1617 | 52,8 % | 47,2 % | 57,3 % | 42,7 % |

| EF1718 | 52,8 % | 47,2 % | 55,7 % | 44,3 % |

| EF1819 | 52,7 % | 47,3 % | 55,2 % | 44,8 % |

| EF1920 | 52,7 % | 47,3 % | 55,2 % | 44,8 % |

- Remarque : Les parties ombrées correspondent à des périodes de récession de l’économie canadienne.

- Source : Statistique Canada, Enquête sur la population active, Tableau 14-10-0287-01, données non désaisonnalisées.

La différence entre la proportion que représente un groupe dans la population de chômeurs et la part qu’il représente dans la population active peut être exprimée par un ratio chômeurs-population active. Un ratio supérieur à 1,0 signifie que le groupe en question est surreprésenté dans la population de chômeurs par rapport à son poids dans la population active. En revanche, un ratio inférieur à 1,0 indique que ce groupe est sous-représenté. Depuis l’EF9091, le ratio moyen pour les femmes s’élevait à 0,94, contre 1,05 pour les hommes.

Évolution de la composition de la population de chômeurs en 2020

Le nombre de chômeurs a augmenté de 127,8 % entre février et mai 2020, pour atteindre 2,6 millions de personnes en mai. En décembre 2020, le nombre de chômeurs s’élevait à 1,8 million, soit encore 54,8 % de plus qu’en février, avant la pandémie de COVID-19. En plus de son effet sur le niveau du chômage, la crise de la COVID-19 s’est également répercutée sur la composition de la population de chômeurs.

En général, les femmes ont été plus touchées que les hommes par la crise de la COVID-19. Au début de la crise, on a pu constater une surreprésentation des femmes dans la population de chômeurs par rapport à leur part dans la population active. Leur ratio moyen chômeurs-population active était supérieur à 1,0 entre les mois de mars et de juin 2020. Ce constat peut s’expliquer en partie par le fait qu’une plus grande proportion de femmes que d’hommes travaillent à temps partiel et dans des industries productrices de services, où l’emploi a fortement diminué au cours de cette période. Le poids relatif des femmes dans la population de chômeurs est ensuite revenu au niveau qui prévalait avant la COVID-19, à mesure que les restrictions en matière de santé publique étaient levées et que se poursuivait la réouverture d’un plus grand nombre d’entreprises et de lieux de travail (consulter le tableau ci-dessous).

Les jeunes âgés de 15 à 24 ans ont également été touchés de manière disproportionnée par la crise de la COVID-19, notamment parce qu’ils sont plus susceptibles de travailler dans des secteurs durement touchés comme l’industrie des services d’hébergement et de restauration. Comme le montre le tableau ci-dessous, ce groupe d’âge était déjà surreprésenté dans la population de chômeurs avant l’arrivée de la COVID-19. Cette situation s’est encore amplifiée pendant les mois d’été, lorsque les étudiants ont intégré le marché du travail.

Les plus fortes baisses de l’emploi liées à la COVID-19 étaient généralement enregistrées dans les industries dont l’activité exige un contact avec le public ou qui sont peu en mesure de faire appel au travail à domicile. C’est par exemple le cas de l’industrie des services d’hébergement et de restauration, et de l’industrie de l’information, de la culture et des loisirs. Ainsi, le ratio chômeurs-population active des anciens employés des industries productrices de services a augmenté pendant la crise de la COVID-19, tandis que le ratio de ceux des industries productrices de biens a diminué.

| Catégorie | Janvier 2020 | Avril 2020 | Juillet 2020 | Octobre 2020 |

|---|---|---|---|---|

| Hommes | 1,03 | 0,97 | 1,04 | 1,04 |

| Femmes | 0,96 | 1,04 | 0,95 | 0,96 |

| 15 à 24 ans | 1,85 | 2,08 | 2,19 | 2,05 |

| 25 à 54 ans | 0,86 | 0,84 | 0,80 | 0,80 |

| 55 ans et plus | 0,85 | 0,85 | 0,80 | 0,89 |

| Industries productrices de biens | 1,46 | 1,13 | 1,07 | 1,11 |

| Industries productrices de services | 0,88 | 0,97 | 0,98 | 0,97 |

- † Exclut la catégorie des industries non classées.

- Source : Statistique Canada, Enquête sur la population active, Tableaux 14-10-0287-01 et 14-10-0291-01, données désaisonnalisées.

Parallèlement, la population canadienne a connu une augmentation considérable de l’âge médian, passant de 27,7 ans en 1976 à 40,9 ans en 2020Note de bas de page 42. Le vieillissement de la population, lié en partie à la baisse des taux de fécondité et à l’allongement de l’espérance de vie, a eu des répercussions sur l’offre de main-d’œuvre, notamment en modifiant la répartition de celle-ci entre les différents groupes d’âge. Par exemple, la part des personnes âgées de 55 ans et plus dans la population active est passée de 11,3 % pour l’EF7677 à 21,6 % pour l’EF1920. La part de jeunes de 15 à 24 ans dans la population active a quant à elle diminué au cours de la même période, passant de 27,6 % à 14,3 %.

Au fil du temps, la répartition de la population de chômeurs par groupe d’âge a suivi des trajectoires quelque peu semblables à celles de la population active. Cependant, le poids relatif des jeunes de 15 à 24 ans dans la population de chômeurs n’a pas diminué autant que dans la population active. C’est ce qu’indique le graphique 8, avec l’augmentation du ratio chômeurs-population active pour les jeunes, notamment à la fin des années 1990. En outre, la part des jeunes dans la population de chômeurs était près de 2 fois plus élevée que leur part dans la population active au cours de l’EF1920.

Version textuelle du graphique 8

| Exercice financier | 15 à 24 ans | 25 à 54 ans | 55 ans et plus |

|---|---|---|---|

| EF7677 | 1,73 | 0,75 | 0,55 |

| EF7778 | 1,71 | 0,75 | 0,60 |

| EF7879 | 1,68 | 0,77 | 0,60 |

| EF7980 | 1,68 | 0,77 | 0,59 |

| EF8081 | 1,71 | 0,76 | 0,56 |

| EF8182 | 1,67 | 0,79 | 0,56 |

| EF8283 | 1,62 | 0,82 | 0,60 |

| EF8384 | 1,60 | 0,83 | 0,63 |

| EF8485 | 1,51 | 0,87 | 0,68 |

| EF8586 | 1,53 | 0,86 | 0,72 |

| EF8687 | 1,51 | 0,87 | 0,71 |

| EF8788 | 1,48 | 0,88 | 0,76 |

| EF8889 | 1,48 | 0,89 | 0,74 |

| EF8990 | 1,46 | 0,90 | 0,75 |

| EF9091 | 1,52 | 0,90 | 0,68 |

| EF9192 | 1,53 | 0,90 | 0,75 |

| EF9293 | 1,53 | 0,90 | 0,78 |

| EF9394 | 1,52 | 0,90 | 0,83 |

| EF9495 | 1,52 | 0,90 | 0,82 |

| EF9596 | 1,59 | 0,89 | 0,78 |

| EF9697 | 1,62 | 0,89 | 0,77 |

| EF9798 | 1,82 | 0,85 | 0,75 |

| EF9899 | 1,82 | 0,85 | 0,77 |

| EF9900 | 1,88 | 0,84 | 0,70 |

| EF0001 | 1,83 | 0,84 | 0,76 |

| EF0102 | 1,77 | 0,86 | 0,76 |

| EF0203 | 1,78 | 0,85 | 0,78 |

| EF0304 | 1,83 | 0,85 | 0,77 |

| EF0405 | 1,86 | 0,84 | 0,77 |

| EF0506 | 1,83 | 0,85 | 0,77 |

| EF0607 | 1,80 | 0,84 | 0,83 |

| EF0708 | 1,82 | 0,84 | 0,81 |

| EF0809 | 1,81 | 0,84 | 0,83 |

| EF0910 | 1,79 | 0,86 | 0,79 |

| EF1011 | 1,80 | 0,86 | 0,82 |

| EF1112 | 1,86 | 0,84 | 0,84 |

| EF1213 | 1,92 | 0,83 | 0,83 |

| EF1314 | 1,89 | 0,84 | 0,86 |

| EF1415 | 1,90 | 0,84 | 0,85 |

| EF1516 | 1,83 | 0,86 | 0,86 |

| EF1617 | 1,85 | 0,85 | 0,88 |

| EF1718 | 1,79 | 0,86 | 0,90 |

| EF1819 | 1,84 | 0,84 | 0,90 |

| EF1920 | 1,94 | 0,83 | 0,87 |

- Remarque : Les parties ombrées correspondent à des périodes de récession de l’économie canadienne.

- Source : Statistique Canada, Enquête sur la population active, Tableau 14-10-0287-01, données non désaisonnalisées.

Le taux de chômage des jeunes de 15 à 24 ans est historiquement beaucoup plus élevé que celui des groupes d’âge plus âgés. Pour l’EF1920, il était de 11,4 %, contre 4,9 % pour les personnes de 25 à 54 ans et 5,1 % pour les personnes de 55 ans et plus. La surreprésentation des jeunes dans le chômage peut s’expliquer en partie par leur manque intrinsèque d’expérience de travail et/ou leur niveau d’études, et par leurs plus grandes dynamiques d’emploi et de chômageNote de bas de page 43.

Du point de vue de l’assurance-emploi, la part de jeunes de 15 à 24 ans parmi les personnes qui reçoivent des prestations régulières d’assurance-emploi (9,0 %) était plus proche de leur part dans la population active (14,3 %) que dans la population de chômeurs (27,8 %) au cours de l’EF1920. Les jeunes chômeurs sont généralement moins couverts par les prestations régulières d’assurance-emploi et y sont moins admissibles. En effet, il est plus probable qu’ils n’aient jamais travaillé, qu’ils aient quitté leur emploi pour retourner à l’école ou qu’ils n’aient pas accumulé suffisamment d’heures d’emploi assurable pour avoir droit aux prestations régulières d’assurance-emploi (consulter la sous-section 2.2.2).

Quant aux personnes âgées de 55 ans et plus, elles étaient sous-représentées dans la population de chômeurs par rapport à leur part dans la population active. Leur ratio chômeurs-population active était inférieur à 1,0 tout au long de la période (consulter le graphique 8). D’un autre côté, ce ratio a progressivement augmenté pour égaler, dans les années 2010, celui des personnes de 25 à 54 ans. Les personnes plus âgées peuvent être confrontées à des difficultés particulières au moment de chercher un emploi. Par exemple, ils sont généralement moins instruits et moins susceptibles d’avoir récemment fréquenté l’école ou suivi une formation liée à l’emploi que leurs homologues plus jeunesNote de bas de page 44. En ce qui concerne l’assurance-emploi, la part des demandes de prestations régulières établies par les demandeurs âgés de 55 ans et plus a augmenté lentement, mais régulièrement au cours des dernières années (consulter la sous-section 2.2.1), tout comme la part qu’ils représentent dans la population de chômeurs.

La relation entre la part de la population de chômeurs et la part de la population active des personnes de 25 à 54 ans est quant à elle restée relativement stable. Ces personnes affichaient un ratio moyen de 0,85 pour l’ensemble de la période examinée (consulter le graphique 8).

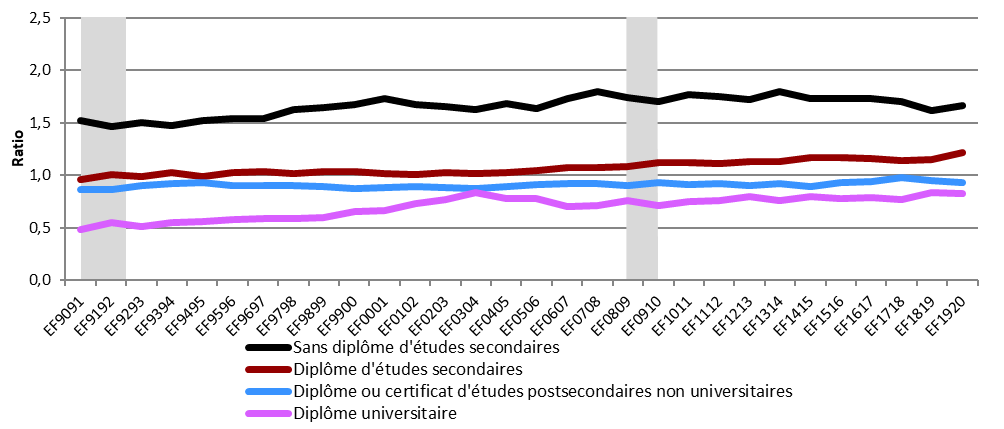

Parallèlement aux changements démographiques, le Canada, comme d’autres économies avancées, a été marqué par l’évolution technologique et la mondialisation au cours des dernières décennies. Celles-ci ont accru la demande en travailleurs hautement qualifiés ou disposant d’un niveau de scolarité plus élevéNote de bas de page 45. Par conséquent, la composition de la main-d’œuvre en fonction du niveau de scolarité a considérablement évolué au fil des années. La part de la population active âgée de 25 ans et plus détenant un diplôme universitaire a plus que doublé entre l’EF9091 et l’EF1920 (passant de 16,2 % à 35,2 %). À l’inverse, la part de la population active détenant un diplôme d’études secondaires ou moins a diminué de près de moitié (de 55,9 % à 27,1 %) au cours de la même périodeNote de bas de page 46 .

La composition de la population de chômeurs âgée de 25 ans et plus selon le niveau de scolarité a suivi des tendances similaires à celles observées au sein de la population active. Comme l’illustre le graphique 9, le ratio chômeurs-population active pour les 3 niveaux de scolarité les plus bas est resté stable ou a légèrement augmenté entre l’EF9091 et l’EF1920. En comparaison, le ratio des diplômés universitaires a enregistré une plus forte augmentation au cours de la période examinée. Il est possible que cette hausse soit en partie attribuable au fait que les diplômés universitaires possèdent généralement des compétences et des connaissances spécialisées qui ne sont pas toujours facilement transférables à des emplois en dehors de leur domaine d’études.

Version textuelle du graphique 9

| Exercice financier | Sans diplôme d'études secondaires | Diplôme d'études secondaires | Diplôme ou certificat d'études postsecondaires non universitaires | Diplôme universitaire |

|---|---|---|---|---|

| EF9091 | 1,52 | 0,96 | 0,87 | 0,49 |

| EF9192 | 1,46 | 1,00 | 0,86 | 0,55 |

| EF9293 | 1,51 | 0,99 | 0,90 | 0,51 |

| EF9394 | 1,47 | 1,02 | 0,92 | 0,55 |

| EF9495 | 1,52 | 0,99 | 0,94 | 0,56 |

| EF9596 | 1,54 | 1,03 | 0,91 | 0,58 |

| EF9697 | 1,54 | 1,04 | 0,91 | 0,59 |

| EF9798 | 1,63 | 1,02 | 0,91 | 0,59 |

| EF9899 | 1,65 | 1,04 | 0,89 | 0,60 |

| EF9900 | 1,68 | 1,03 | 0,88 | 0,65 |

| EF0001 | 1,73 | 1,02 | 0,88 | 0,66 |

| EF0102 | 1,67 | 1,01 | 0,90 | 0,73 |

| EF0203 | 1,66 | 1,03 | 0,88 | 0,77 |

| EF0304 | 1,62 | 1,01 | 0,87 | 0,84 |

| EF0405 | 1,68 | 1,02 | 0,89 | 0,78 |