Programme canadien pour l’épargne-invalidité : Rapport annuel 2024

Sur cette page

Formats substituts

Programme canadien pour l’épargne-invalidité : Rapport annuel de 2024 [PDF - 2,1 Mo]

Les formats en gros caractères, braille, MP3 (audio), texte électronique, et DAISY sont disponibles sur demande en commandant en ligne ou en composant le 1 800 O-Canada (1-800-622-6232). Si vous utilisez un téléscripteur (ATS), composez le 1-800-926-9105.

Liste des figures

- Figure 1 : Résumé des statistiques du PCEI, décembre 2024

- Figure 2 : Taux de participation au REEI selon la région géographique, le groupe d'âge et le genre

- Figure 3 : Nombre de bénéficiaires ayant un REEI actif, nouveau et fermé de 2018 à 2024

- Figure 4 : Bénéficiaires d'un REEI selon la province ou le territoire de résidence, 2024

- Figure 5 : Nombre de bénéficiaires d'un REEI selon le groupe d'âge et le genre (graphique de gauche), et pourcentage (%) de bénéficiaires d'un REEI selon le groupe d'âge et le niveau de revenu (graphique de droite), 2024

- Figure 6 : Nombre (en milliers) et pourcentage (%) de bénéficiaires d'un REEI selon le groupe d'âge (graphique de gauche) et le niveau de revenu (graphique de droite), 2024

- Figure 7 : Nombre (graphique supérieur) et pourcentage (%, graphique inférieur) de nouveaux bénéficiaires d'un REEI selon le groupe d'âge, 2018 à 2024

- Figure 8 : Nombre (graphique supérieur) et pourcentage (%, graphique inférieur) de nouveaux bénéficiaires d'un REEI selon le niveau de revenu, 2018 à 2024

- Figure 9 : Montant cumulatif ($) des transactions financières du REEI, par rapport à la juste valeur marchande du total de l'actif du REEI, au cours des 10 dernières années, en date de décembre 2024

- Figure 10 : Nombre annuel de bénéficiaires avec des transactions financières sélectionnées, 2018 à 2024

- Figure 11 : Nombre de bénéficiaires ayant effectué un retrait et montant total ($) des retraits, de 2019 à 2024, avec mise en évidence selon le groupe d'âge pour 2024

- Figure 12 : Nombre de bénéficiaires qui atteignent l'âge de 60 ans et qui effectuent un retrait dans leur REEI, leurs retraits moyens et la juste valeur marchande du REEI, de 2019 à 2024, avec mise en évidence de la répartition des bénéficiaires de la cohorte 2024 et la composition de l'actif total

- Figure 13 : Profil des bénéficiaires fêtant leurs 60 ans et ayant effectué un retrait en 2024

- Figure 14 : Croissance des actifs du REEI (2008 à 2024) pour les bénéficiaires qui ont atteint l'âge de 60 ans en 2024

- Figure 15 : Activités de promotion et de sensibilisation au PCEI, 2024

Liste des tableaux

- Tableau 1 : Catégories de revenus du PCEI et SCEI et BCEI correspondants, 2024

- Tableau 2 : Taux historique de participation au REEI, Canada (2015 à 2024)

- Tableau 3 : Nombre de bénéficiaires d'un REEI au 31 décembre 2024

- Tableau 4 : Taux annuel de participation au REEI selon le groupe d'âge et le genre, Canada (2022 à 2024)

À propos de ce rapport

Le rapport annuel de 2024 du Programme canadien pour l'épargne-invalidité (PCEI) met en évidence des statistiques clés sur les taux de participation au Régime enregistré d'épargne-invalidité (REEI), les bénéficiaires et les détails financiers. Ces statistiques couvrent les données historiques jusqu'au 31 décembre 2024. Le rapport fait également le point sur les activités de promotion et de sensibilisation au PCEI pour l'année.

Les termes sont définis dans la section « Définitions et glossaire ». Vous trouverez plus d'informations sur les données et la méthodologie dans l'annexe. Des données supplémentaires sur le PCEI sont disponibles sur le Portail du gouvernement ouvert. Pour obtenir des statistiques personnalisées, veuillez communiquer avec le PCEI à NC-RDSP-ORGS-REEI-GD@hrsdc-rhdcc.gc.ca.

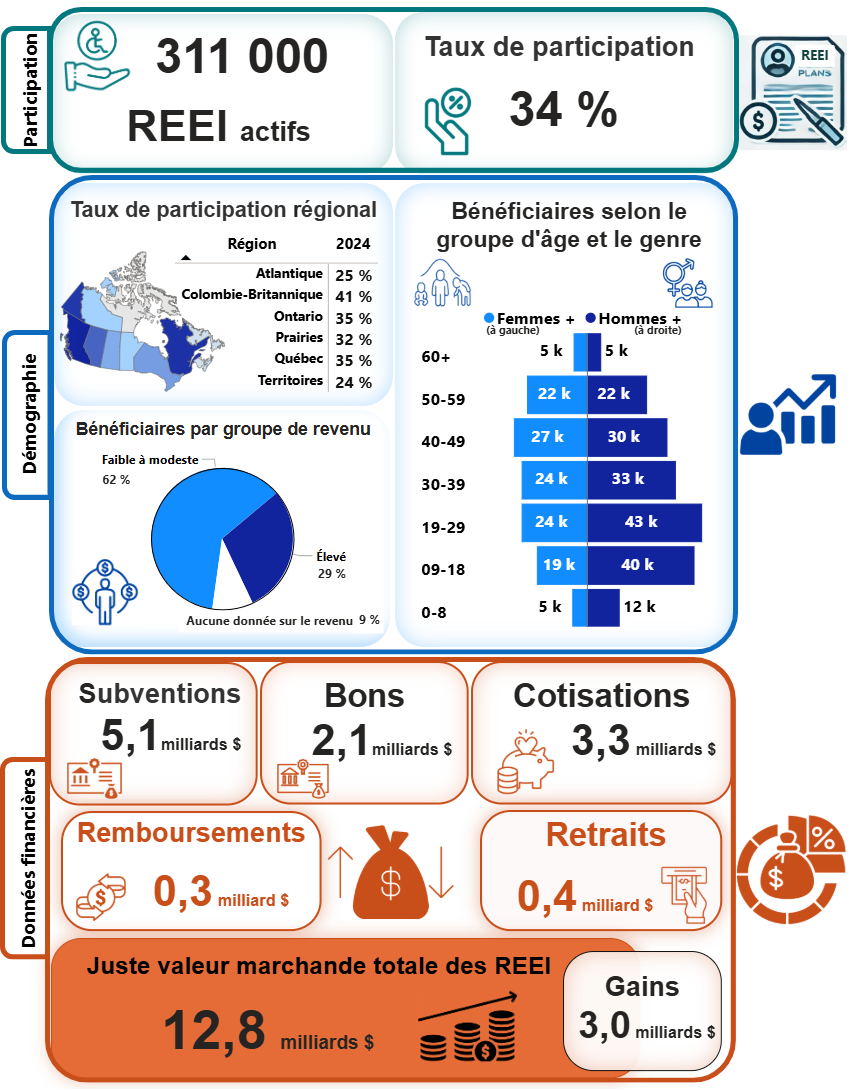

Aperçu du PCEI pour 2024

Description textuelle – Figure 1

En décembre 2024, il y avait plus de 311 000 régimes enregistrés d'épargne-invalidité (REEI) actifs. Le taux de participation national des bénéficiaires âgés de 0 à 49 ans était de 34 %.

Il continue d'y avoir des variations démographiques notables de la participation en 2024. Les bénéficiaires masculins étaient plus nombreux que les bénéficiaires féminins, en particulier dans les groupes d'âge plus jeunes (0 à 29 ans). En matière de revenu, la majorité (62 %) des bénéficiaires ont déclaré un revenu familial faible à modeste. Par ailleurs, 29 % ont déclaré des niveaux de revenu plus élevés, et 9 % n'ont pas déclaré de données sur le revenu. Au niveau régional, le taux de participation le plus élevé a été enregistré en Colombie-Britannique (41 %), suivie de l'Ontario et du Québec (tous deux à 35 %), des Prairies (32 %), du Canada atlantique (25 %) et des Territoires (24 %).

Depuis la création du programme, le gouvernement du Canada a versé 5,1 milliards de dollars dans la Subvention canadienne pour l'épargne-invalidité (SCEI ou les subventions) et 2,1 milliards de dollars dans le Bon canadien pour l'épargne-invalidité (BCEI ou les bons), tandis que les cotisations privées ont totalisé plus de 3,3 milliards de dollars. Les bénéficiaires ont effectué pour 0,3 milliard de dollars de remboursements et 0,4 milliard de dollars de retraits. La juste valeur marchande de l'actif total du REEI a atteint 12,8 milliards de dollars, ce qui représente des gains de 3,0 milliards de dollars.

| Groupe d'âge | Nombre de bénéficiaires d'un REEI (en milliers), Femmes+ | Nombre de bénéficiaires d'un REEI (en milliers), Hommes+ |

|---|---|---|

| 60 ans et plus | 5,0 | 5,0 |

| 50 à 59 ans | 22,3 | 22,1 |

| 40 à 49 ans | 27,2 | 29,6 |

| 30 à 39 ans | 24,3 | 32,8 |

| 19 à 29 ans | 24,3 | 42,6 |

| 9 à 18 ans | 18,6 | 39,7 |

| 0 à 8 ans | 5,5 | 11,9 |

| Groupe de revenu | Pourcentage de bénéficiaires d'un REEI (%) |

|---|---|

| Faible à modeste | 62 |

| Élevé | 29 |

| Aucune donnée sur le revenu | 9 |

- Remarque : k représente 1 000. Hommes+ comprend les hommes et certaines personnes non binaires, et Femmes+ comprend les femmes et certaines personnes non binaires. Les subventions représentent la Subvention canadienne pour l’épargne-invalidité, et les bons représentent le Bon canadien pour l’épargne-invalidité. Plus de détails sur les termes et les variables de classification sont définis dans la section « Définitions et glossaire » et l’annexe A1.3.

Introduction

Aperçu du programme

Lancé en 2008, le Régime enregistré d'épargne-invalidité (REEI) est un régime d'épargne à long terme conçu pour aider les personnes approuvées pour le crédit d'impôt pour personnes handicapées (CIPH) et leurs familles à épargner pour l'avenir.

Le gouvernement du Canada contribue aux REEI au moyen de deux incitatifs à l'épargne: la Subvention canadienne pour l'épargne-invalidité (SCEI) et le Bon canadien pour l'épargne-invalidité (BCEI). Des SCEI de contrepartie sont disponibles à des taux de 300 %, 200 % et 100 %, en fonction du revenu familial du bénéficiaire et du montant cotisé. Les cotisations à un REEI génèrent un revenu à imposition différée. Avec la permission du titulaire du régime, n'importe qui peut cotiser à un REEI au nom d'un bénéficiaire. Des BCEI allant jusqu'à 1 000 $ par année sont disponibles pour les personnes à revenu faible ou modeste, sans qu'aucune cotisation ne soit requise.

| Groupe de revenu | Niveau de revenu | SeuilsFootnote 1 et fourchette de revenu | BCEI | SCEI maximale |

|---|---|---|---|---|

| Faible à modeste | Niveau 1 | Inférieur ou égal à 36 502 $ | 1 000 $ | 3 500 $ |

| Faible à modeste | Niveau 2 | Entre 36 502 $ et 55 867 $ | Moins de 1 000 $Footnote 2 | 3 500 $ |

| Élevé | Niveau 3 | Supérieur ou égal à 55 867 $ et inférieur ou égal à 111 733 $ | Aucun | 3 500 $ |

| Élevé | Niveau 4 | Supérieur à 111 733 $ | Aucun | 1 000 $ |

| Aucune donnée sur le revenu | Autre | Aucun renseignement sur le revenu fourni | Aucun | 1 000 $ |

Rôles et responsabilités

Emploi et Développement social Canada (EDSC), l'Agence du revenu du Canada (ARC), le ministère des Finances Canada et les institutions financières participantes administrent conjointement le PCEI.

- EDSC a la responsabilité déléguée de la Loi canadienne sur l'épargne-invalidité et du Règlement sur l'épargne-invalidité, qui régissent l'administration de la subvention et du bon.

- L'ARC est chargée d'appliquer la Loi de l'impôt sur le revenu, qui fournit le cadre législatif des REEI. L'ARC examine et approuve les régimes types de REEI, autorise les institutions financières à offrir des REEI et enregistre les régimes. L'ARC est également chargée d'administrer le CIPH, qui est une condition d'admissibilité à l'ouverture d'un REEI.

- Finances Canada supervise l'orientation stratégique et les répercussions financières du programme et est responsable de l'établissement des paramètres globaux en vertu de la Loi de l'impôt sur le revenu.

- Les institutions financières offrent des REEI au public.

Statistiques du programme

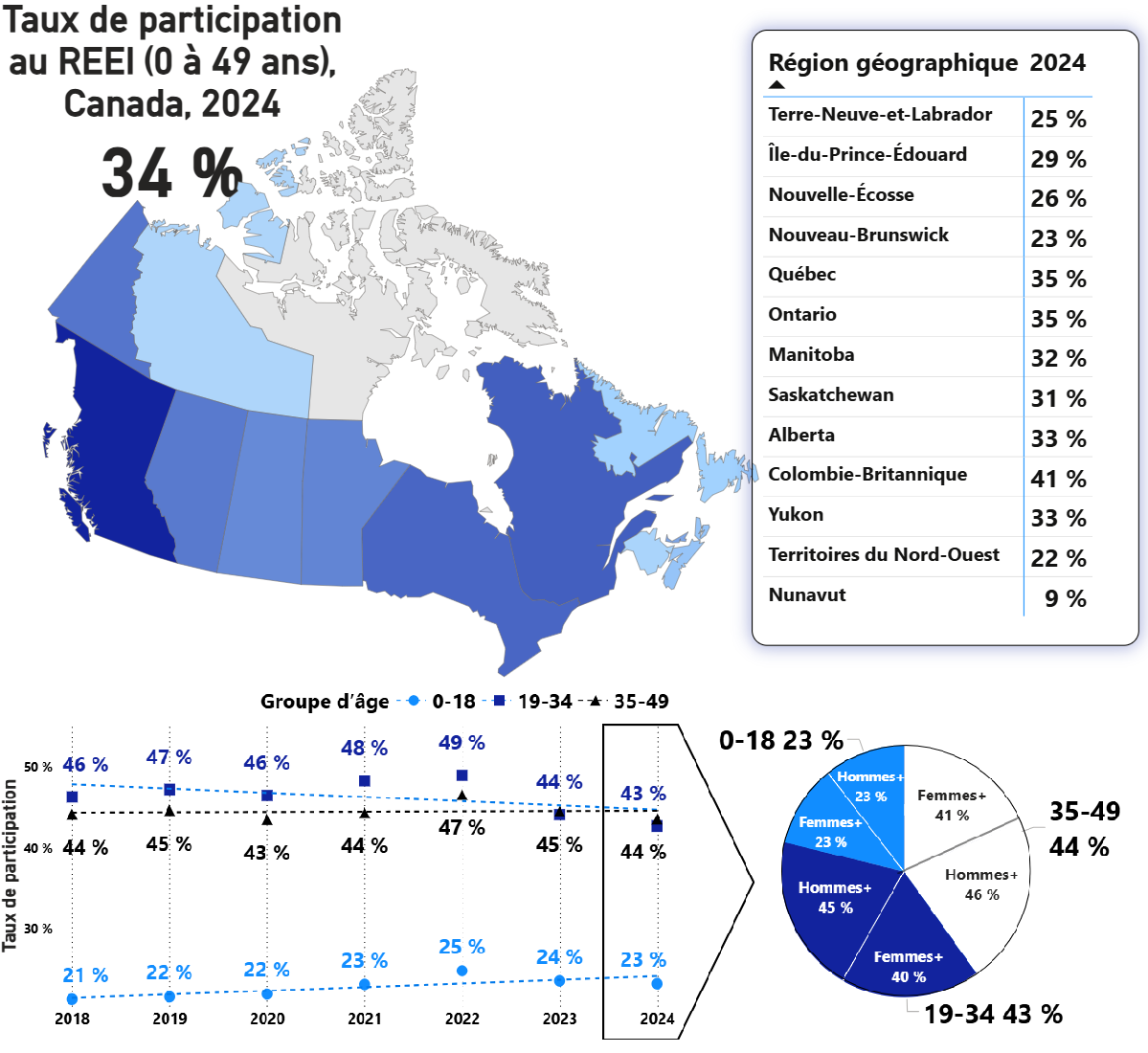

Taux de participation au REEI

| Année | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|---|---|---|---|

| Taux de participation au REEI (%) | 24 | 29 | 31 | 34 | 35 | 35 | 37 | 36 | 35 | 34 |

Le taux de participation annuel au REEI mesure le pourcentage de personnes approuvées pour le CIPH âgées de 0 à 49 ans qui ont un REEI à la fin de l'année. Au 31 décembre 2024, le taux de participation national au REEI était de 34 % (tableau 2). L'une des principales raisons du récent déclin est un changement législatifFootnote 3 en 2022 qui accorde l'admissibilité au CIPH aux personnes atteintes de diabète de type 1. Ce changement s'est appliqué rétroactivement à 2021, provoquant une augmentation des approbations de CIPH depuis 2021Footnote 4. Bien que le nombre de nouveaux REEI ouverts chaque année soit demeuré relativement stable (figure 3), un plus grand bassin de personnes admissibles a réduit le taux de participation global. Ce taux pourrait prendre des années à se stabiliser à mesure que la sensibilisation et la participation des nouveaux bénéficiaires du CIPH augmentent.

En 2024, la Colombie-Britannique avait le taux provincial le plus élevé, soit 41 %. Des taux plus faibles ont été observés dans les territoires et dans les provinces de l'Atlantique. Les taux de participation historiques par groupe d'âge de 2018 à 2024 montrent une participation significativement plus faible des 0 à 18 ans par rapport aux groupes plus âgés. Au fil du temps, le taux pour les jeunes (0 à 18 ans) a progressivement augmenté, tandis que le taux pour les jeunes adultes (19 à 34 ans) suit une légère tendance à la baisse, et le taux pour le groupe des 35 à 49 ans est demeuré relativement stable. La participation est plus élevée chez les hommes+Footnote 5, en particulier chez les personnes âgées de 19 à 49 ans.

Description textuelle – Figure 2

| Région géographique | Taux de participation au REEI (%), 2024 |

|---|---|

| Canada | 34 |

| Terre-Neuve-et-Labrador | 25 |

| Île-du-Prince-Édouard | 29 |

| Nouvelle-Écosse | 26 |

| Nouveau-Brunswick | 23 |

| Québec | 35 |

| Ontario | 35 |

| Manitoba | 32 |

| Saskatchewan | 31 |

| Alberta | 33 |

| Colombie-Britannique | 41 |

| Yukon | 33 |

| Territoires du Nord-Ouest | 22 |

| Nunavut | 9 |

| Année | Taux de participation, 0 à 18 ans (%) | Taux de participation, 19 à 34 ans (%) | Taux de participation, 35 à 49 ans (%) |

|---|---|---|---|

| 2018 | 21 | 46 | 44 |

| 2019 | 22 | 47 | 45 |

| 2020 | 22 | 46 | 43 |

| 2021 | 23 | 48 | 44 |

| 2022 | 25 | 49 | 47 |

| 2023 | 24 | 44 | 45 |

| 2024 | 23 | 43 | 44 |

| Groupe d'âge | Taux de participation au REEI en 2024, Femmes (%) | Taux de participation au REEI en 2024, Hommes (%) |

|---|---|---|

| 0 à 18 ans | 23 | 23 |

| 19 à 34 ans | 40 | 45 |

| 35 à 49 ans | 41 | 46 |

Bénéficiaires d'un REEI

| Description | Nombre de personnes (arrondi à 1 000) |

|---|---|

| Nombre cumulatif de bénéficiaires d'un REEI | 334 000 |

| Nombre de bénéficiaires ayant un REEI actif | 311 000 |

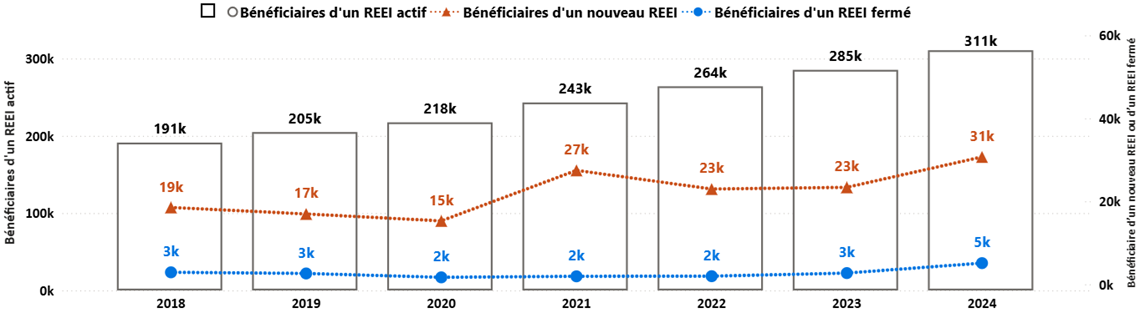

Le nombre annuel de bénéficiaires d'un REEI actif a connu une progression constante, passant de 191 000 en 2018 à 311 000 en 2024 (figure 3). Le nombre annuel de bénéficiaires ayant ouvert un nouveau REEI a varié entre 15 000 et 31 000 au cours des 7 dernières années, avec une forte augmentation en 2021. La variation du nombre annuel de bénéficiaires ayant un REEI fermé a été stable, allant de 2 000 à 5 000 de 2018 à 2024.

Description textuelle – Figure 3

| Description | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|---|

| Nombre de bénéficiaires ayant un REEI actif au cours de l'année civile (en milliers) | 191 | 205 | 218 | 243 | 264 | 285 | 311 |

| Nombre de bénéficiaires ayant un nouveau REEI ouvert au cours de l'année civile (en milliers) | 19 | 17 | 15 | 27 | 23 | 23 | 31 |

| Nombre de bénéficiaires ayant un REEI fermé au cours de l'année civile (en milliers) | 3 | 3 | 2 | 2 | 2 | 3 | 5 |

- Remarque : K représente 1 000.

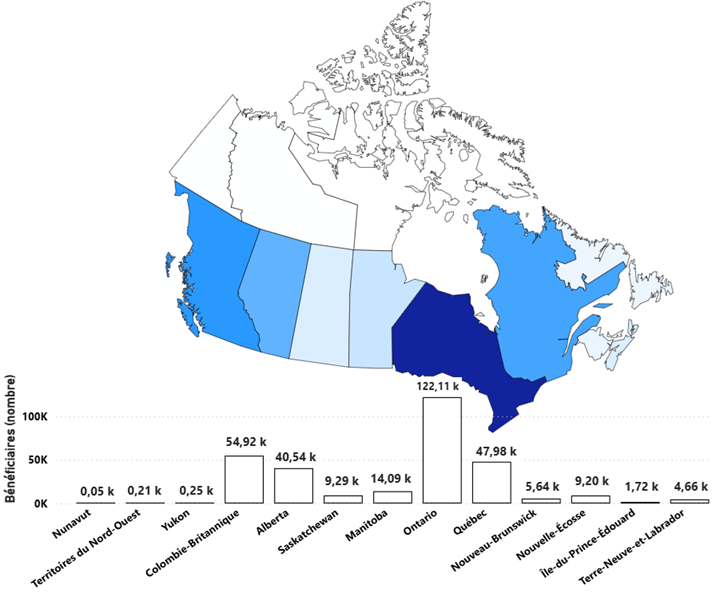

Le nombre de bénéficiaires d’un REEI varie à l’échelle du Canada (figure 4). L’Ontario avait le nombre le plus élevé, suivi de la Colombie-Britannique, du Québec et de l’Alberta, tandis que les territoires avaient le nombre le plus bas.

Description textuelle – Figure 4

| Province ou territoire de résidence | Bénéficiaires d'un REEI (en milliers), 2024 |

|---|---|

| Terre-Neuve-et-Labrador | 4,66 |

| Île-du-Prince-Édouard | 1,72 |

| Nouvelle-Écosse | 9,20 |

| Nouveau-Brunswick | 5,64 |

| Québec | 47,98 |

| Ontario | 122,11 |

| Manitoba | 14,09 |

| Saskatchewan | 9,29 |

| Alberta | 40,54 |

| Colombie-Britannique | 54,92 |

| Yukon | 0,25 |

| Territoires du Nord-Ouest | 0,21 |

| Nunavut | 0,05 |

- Remarque : k représente 1 000. L’ombrage des couleurs sur la carte est à titre illustratif. Les couleurs plus foncées indiquent un nombre plus élevé de bénéficiaires, mais ne sont pas mises à l’échelle précisément en fonction des données. La carte complète le graphique à barres.

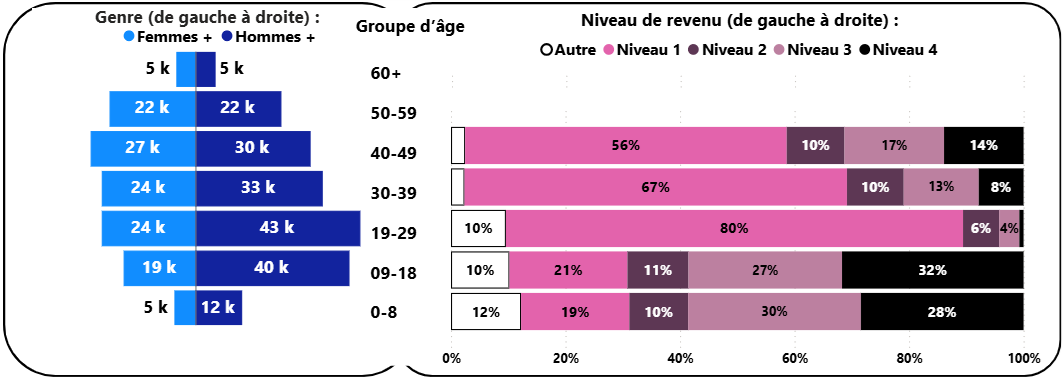

La pyramide des âges des bénéficiaires d'un REEI selon le genre (figure 5, graphique de gauche) montre que les groupes d'âge plus jeunes sont plus nombreux et que les Hommes+ représentent une part nettement plus importante, ce qui reflète les tendances observées dans la population du CIPHFootnote 6.

La majorité des bénéficiaires adultes (âgés de 19 ans et plus) sont concentrés au niveau 1, la catégorie de revenu la plus faible (figure 5, graphique de droite). En revanche, les bénéficiaires âgés de 0 à 18 ans ont déclaré un revenu plus élevé, puisque le revenu familial de ce groupe est basé sur le revenu de leurs parents ou tuteurs.

Text description

| Groupe d'âge | Nombre de bénéficiaires d'un REEI (en milliers), Femmes+ | Nombre de bénéficiaires d'un REEI (en milliers), Hommes+ |

|---|---|---|

| 60 ans et plus | 5,0 | 5,0 |

| 50 à 59 ans | 22,3 | 22,1 |

| 40 à 49 ans | 27,2 | 29,6 |

| 30 à 39 ans | 24,3 | 32,8 |

| 19 à 29 ans | 24,3 | 42,6 |

| 9 à 18 ans | 18,6 | 39,7 |

| 0 à 8 ans | 5,5 | 11,9 |

| Groupe d'âge | Niveau 1 (%) | Niveau 2 (%) | Niveau 3 (%) | Niveau 4 (%) | Autre (%) |

|---|---|---|---|---|---|

| 40 à 49 ans | 56 | 10 | 17 | 14 | 3 |

| 30 à 39 ans | 67 | 10 | 13 | 8 | 2 |

| 19 à 29 ans | 80 | 6 | 4 | 1 | 10 |

| 9 à 18 ans | 21 | 11 | 27 | 32 | 10 |

| 0 à 8 ans | 19 | 10 | 30 | 28 | 12 |

- Remarque : k représente 1 000. Les totaux peuvent ne pas correspondre en raison de l’arrondissement. Certains chiffres sont trop petits pour apparaître dans le visuel, mais ils se trouvent dans la description textuelle de cette figure tirée de la version Web du rapport.

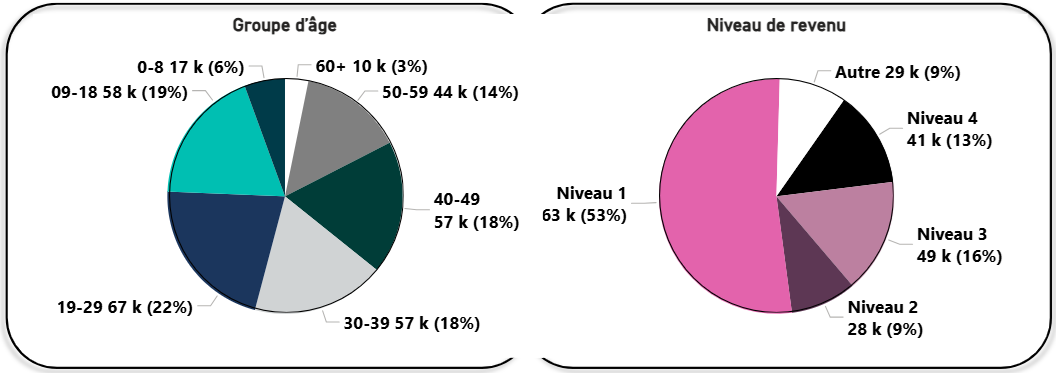

En examinant les groupes d’âge des personnes ayant un REEI, les jeunes bénéficiaires âgés de 0 à 18 ans représentent près du quart de la population totale du REEI, et les proportions des autres groupes d’âge diminuent progressivement avec l’âge (figure 6, graphique de gauche). En matière de revenu, plus de la moitié (53 %) des bénéficiaires sont au niveau de revenu le plus bas (niveau 1) (figure 6, graphique de droite).

Description textuelle - Figure 6

| Groupe d'âge | Nombre de bénéficiaires d'un REEI (en milliers) | Pourcentage de bénéficiaires d'un REEI (%) |

|---|---|---|

| 60 ans et plus | 10 | 3 |

| 50 à 59 ans | 44 | 14 |

| 40 à 49 ans | 57 | 18 |

| 30 à 39 ans | 57 | 18 |

| 19 à 29 ans | 67 | 22 |

| 9 à 18 ans | 58 | 19 |

| 0 à 8 ans | 17 | 6 |

| Niveau de revenu | Nombre de bénéficiaires d'un REEI (en milliers) | Pourcentage de bénéficiaires d'un REEI (%) |

|---|---|---|

| Niveau 1 | 63 | 53 |

| Niveau 2 | 28 | 9 |

| Niveau 3 | 49 | 16 |

| Niveau 4 | 41 | 13 |

| Autre | 29 | 9 |

- Remarque : k représente 1 000. Les totaux peuvent ne pas correspondre en raison de l’arrondissement.

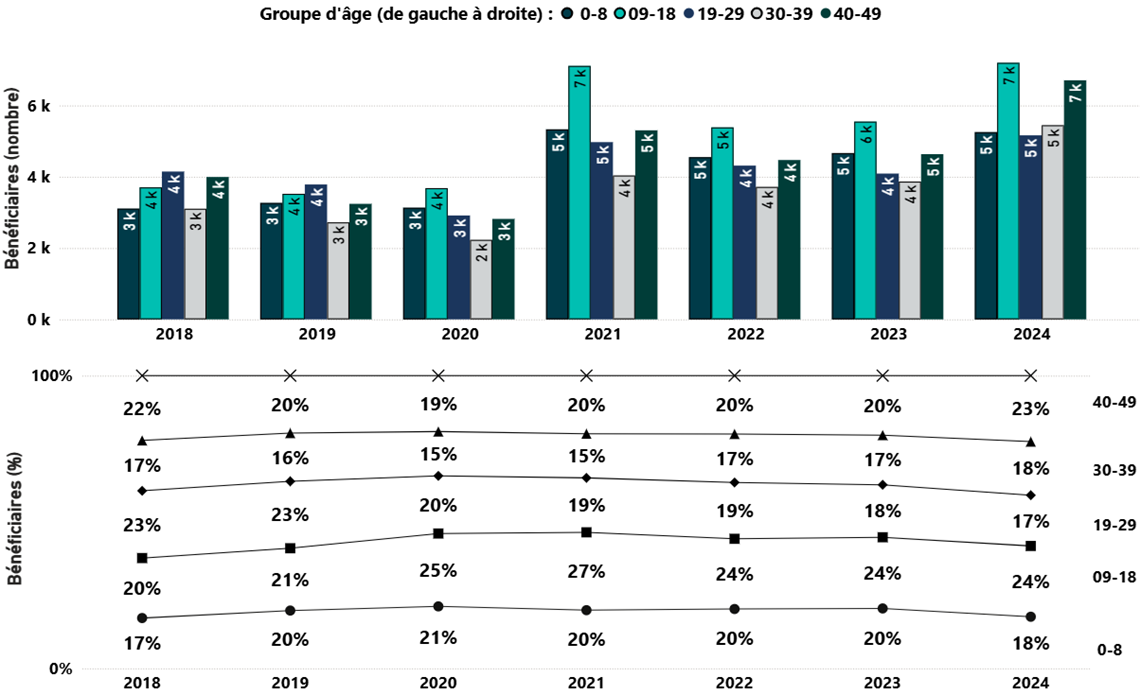

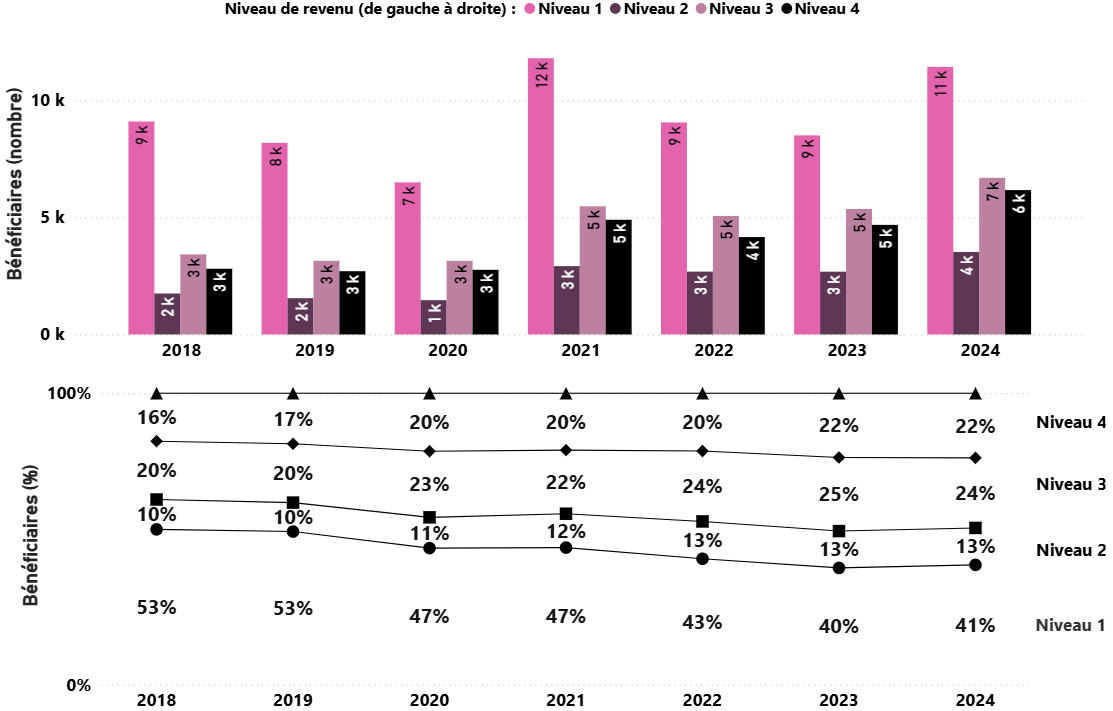

Historiquement, la plupart des nouveaux bénéficiaires ont déclaré un revenu familial du niveau de revenu le plus bas (niveau 1). Cependant, leur part est passée de 53 % en 2018 à 41 % en 2024 (figure 8). Cette baisse est principalement due à la part croissante des jeunes bénéficiaires (âgés de 0 à 18 ans) qui se sont joints au programme (figure 7), dont le revenu est basé sur celui de leurs parents ou tuteurs, qui est souvent plus élevé (figure 5).

Text description

| Description | 0 à 8 ans | 9 à 18 ans | 19 à 29 ans | 30 à 39 ans | 40 à 49 ans |

|---|---|---|---|---|---|

| Nombre (en milliers) de nouveaux bénéficiaires, 2018 | 3,1 | 3,7 | 4,1 | 3,1 | 4,0 |

| Nombre (en milliers) de nouveaux bénéficiaires, 2019 | 3,3 | 3,5 | 3,8 | 2,7 | 3,2 |

| Nombre (en milliers) de nouveaux bénéficiaires, 2020 | 3,1 | 3,7 | 2,9 | 2,2 | 2,8 |

| Nombre (en milliers) de nouveaux bénéficiaires, 2021 | 5,3 | 7,1 | 5,0 | 4,0 | 5,3 |

| Nombre (en milliers) de nouveaux bénéficiaires, 2022 | 4,5 | 5,4 | 4,3 | 3,7 | 4,5 |

| Nombre (en milliers) de nouveaux bénéficiaires, 2023 | 4,7 | 5,5 | 4,1 | 3,9 | 4,6 |

| Nombre (en milliers) de nouveaux bénéficiaires, 2024 | 5,3 | 7,2 | 5,2 | 5,4 | 6,7 |

| Pourcentage (%) de nouveaux bénéficiaires, 2018 | 17 | 20 | 23 | 17 | 22 |

| Pourcentage (%) de nouveaux bénéficiaires, 2019 | 20 | 21 | 23 | 16 | 20 |

| Pourcentage (%) de nouveaux bénéficiaires, 2020 | 21 | 25 | 20 | 15 | 19 |

| Pourcentage (%) de nouveaux bénéficiaires, 2021 | 20 | 27 | 19 | 15 | 20 |

| Pourcentage (%) de nouveaux bénéficiaires, 2022 | 20 | 24 | 19 | 17 | 20 |

| Pourcentage (%) de nouveaux bénéficiaires, 2023 | 20 | 24 | 18 | 17 | 20 |

| Pourcentage (%) de nouveaux bénéficiaires, 2024 | 18 | 24 | 17 | 18 | 23 |

- Remarque : k représente 1 000. Les totaux peuvent ne pas correspondre en raison de l’arrondissement.

Text description

| Description | Niveau 1 | Niveau 2 | Niveau 3 | Niveau 4 |

|---|---|---|---|---|

| Nombre (en milliers) de nouveaux bénéficiaires, 2018 | 9,1 | 1,8 | 3,4 | 2,8 |

| Nombre (en milliers) de nouveaux bénéficiaires, 2019 | 8,2 | 1,6 | 3,1 | 2,7 |

| Nombre (en milliers) de nouveaux bénéficiaires, 2020 | 6,5 | 1,5 | 3,1 | 2,8 |

| Nombre (en milliers) de nouveaux bénéficiaires, 2021 | 11,8 | 2,9 | 5,5 | 4,9 |

| Nombre (en milliers) de nouveaux bénéficiaires, 2022 | 9,1 | 2,7 | 5,1 | 4,2 |

| Nombre (en milliers) de nouveaux bénéficiaires, 2023 | 8,5 | 2,7 | 5,4 | 4,7 |

| Nombre (en milliers) de nouveaux bénéficiaires, 2024 | 11,4 | 3,5 | 6,7 | 6,2 |

| Pourcentage (%) de nouveaux bénéficiaires, 2018 | 53 | 10 | 20 | 16 |

| Pourcentage (%) de nouveaux bénéficiaires, 2019 | 53 | 10 | 20 | 17 |

| Pourcentage (%) de nouveaux bénéficiaires, 2020 | 47 | 11 | 23 | 20 |

| Pourcentage (%) de nouveaux bénéficiaires, 2021 | 47 | 12 | 22 | 20 |

| Pourcentage (%) de nouveaux bénéficiaires, 2022 | 43 | 13 | 24 | 20 |

| Pourcentage (%) de nouveaux bénéficiaires, 2023 | 40 | 13 | 25 | 22 |

| Pourcentage (%) de nouveaux bénéficiaires, 2024 | 41 | 13 | 24 | 22 |

- Remarque : k représente 1 000. Les totaux peuvent ne pas correspondre en raison de l’arrondissement.

Renseignements financiers sur le REEI

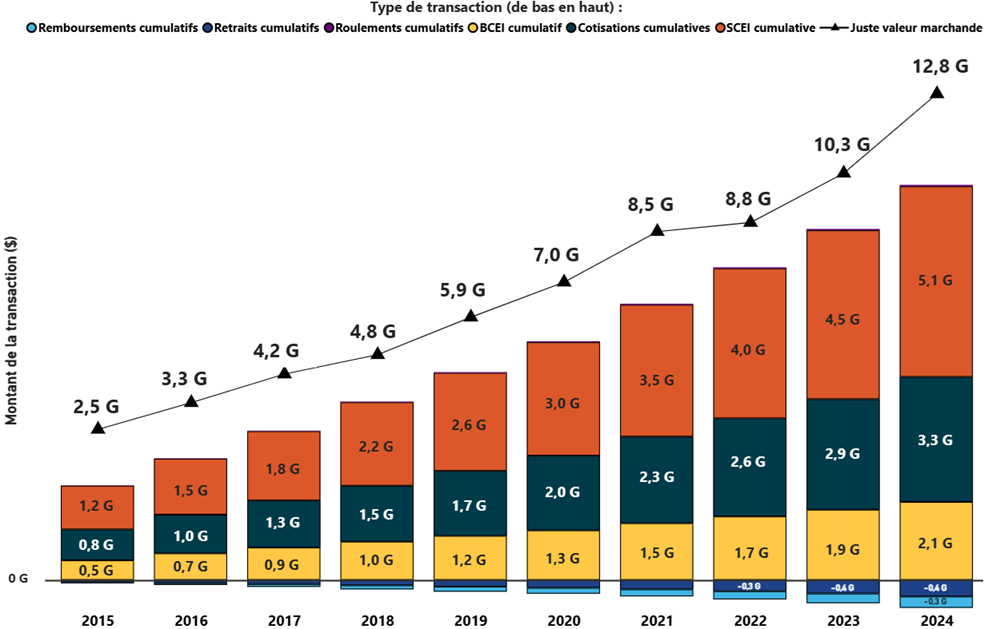

La valeur cumulative des cotisations, des BCEI, des SCEI, des retraits et des remboursements a augmenté de façon constante depuis le début du programme. En 2024, le gouvernement du Canada a versé 5,1 milliards de dollars en subventions et 2,1 milliards de dollars en bons, tandis que les cotisations privées ont totalisé plus de 3,3 milliards de dollars. Les bénéficiaires ont effectué pour 0,4 milliard de dollars de retraits et pour 0,3 milliard de dollars de remboursements. La juste valeur marchande (JVM) du total des actifs des REEI montre une croissance régulière, avec un ralentissement notable entre 2021 et 2023 pendant la pandémie, qui a de nouveau augmenté en 2024. En plus des gains de placement de 3,0 milliards de dollars, les actifs totaux du REEI ont atteint un nouveau sommet de 12,8 milliards de dollars (figure 9).

De 2018 à 2024, les cotisations annuelles, les BCEI et les SCEI ont augmenté, avec une légère hausse en 2021 (figures 9 et 10). Les retraits ont augmenté de façon constante tout en restant faibles.

Description textuelle – Figure 9

| Année | SCEI cumulatives (en milliards de dollars) | Cotisations cumulatives (en milliards de dollars) | BCEI cumulatifs (en milliards de dollars) | Roulements cumulatifs (en milliards de dollars) | Retraits cumulatifs (en milliards de dollars) | Remboursements cumulatifs (en milliards de dollars) | Juste valeur marchande (en milliards de dollars) |

|---|---|---|---|---|---|---|---|

| 2015 | 1,16 | 0,82 | 0,52 | 0,01 | -0,06 | -0,04 | 2,48 |

| 2016 | 1,49 | 1,03 | 0,71 | 0,01 | -0,08 | -0,05 | 3,30 |

| 2017 | 1,84 | 1,25 | 0,87 | 0,01 | -0,11 | -0,08 | 4,18 |

| 2018 | 2,22 | 1,49 | 1,02 | 0,02 | -0,14 | -0,11 | 4,77 |

| 2019 | 2,61 | 1,73 | 1,18 | 0,02 | -0,17 | -0,14 | 5,92 |

| 2020 | 3,02 | 1,99 | 1,32 | 0,02 | -0,21 | -0,16 | 7,00 |

| 2021 | 3,51 | 2,30 | 1,51 | 0,03 | -0,25 | -0,19 | 8,55 |

| 2022 | 3,99 | 2,61 | 1,69 | 0,03 | -0,30 | -0,22 | 8,83 |

| 2023 | 4,50 | 2,94 | 1,87 | 0,03 | -0,36 | -0,26 | 10,34 |

| 2024 | 5,07 | 3,33 | 2,08 | 0,04 | -0,44 | -0,30 | 12,78 |

- Remarque : G représente 1 000 000 000. Les transactions financières de retrait et de remboursement sont indiquées comme des valeurs négatives. Certains montants de roulement, de retrait et de remboursement sont trop petits pour apparaître dans le visuel, mais sont indiqués dans la description textuelle de la figure.

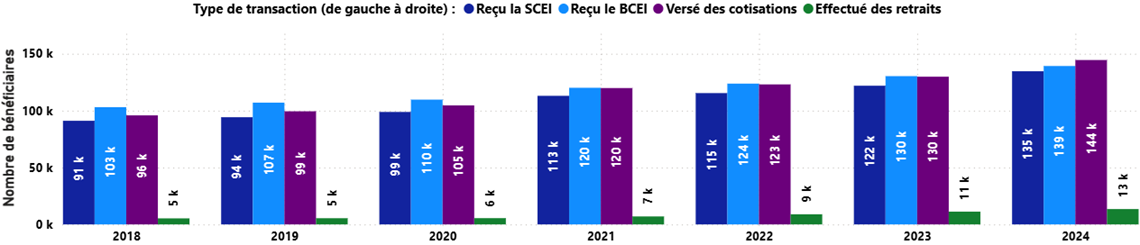

Description textuelle – Figure 10

| Description | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|---|

| Nombre de bénéficiaires ayant reçu la SCEI (en milliers) | 91 | 94 | 99 | 113 | 115 | 122 | 135 |

| Nombre de bénéficiaires ayant reçu le BCEI (en milliers) | 103 | 107 | 110 | 120 | 124 | 130 | 139 |

| Nombre de bénéficiaires ayant versé des cotisations (en milliers) | 96 | 99 | 105 | 120 | 123 | 130 | 144 |

| Nombre de bénéficiaires ayant effectué des retraits (en milliers) | 5 | 5 | 6 | 7 | 9 | 11 | 13 |

- Remarque : k représente 1 000.

Sous la loupe : un aperçu préliminaire des tendances de retrait et de la croissance de l’épargne

Le REEI a été lancé en 2008 et le programme est toujours en phase de maturation. La plupart des bénéficiaires n'ont pas encore atteint l'âge ou les conditions requises pour effectuer des retraits, et de nombreux régimes n'ont été ouverts que depuis quelques années. Cela signifie que la plupart des bénéficiaires n'ont utilisé qu'une petite partie des bénéfices du programme. Bien qu'il soit trop tôt pour évaluer pleinement l'incidence du programme ou le résultat des retraits effectués, un regard préliminaire révèle certaines tendances intéressantes.

Cette analyse préliminaire explore les tendances en matière de retrait, ainsi que les profils et les comportements financiers des bénéficiaires effectuant des retraits. En examinant la petite cohorte de bénéficiaires ayant atteint 60 ans et effectué un retrait en 2024, ce bref aperçu met en lumière la façon dont les REEI évoluent en tant que véhicule d'épargne à long terme.

Aperçu des règles de retrait

Il existe deux types de retraits pouvant être effectués à partir d'un REEI :

- les paiements d'aide à l'invalidité (PAI) : il s'agit d'un paiement forfaitaire ponctuel versé au bénéficiaire ou à sa succession

- les paiements viagers pour invalidité (PVI) : un PVI fait partie d'une série de paiements qui, une fois amorcés, doivent être effectués au moins une fois par année jusqu'au décès du bénéficiaire, à l'épuisement des fonds ou à la fermeture du régime

Les retraits comprennent une partie des cotisations, des subventions, des bons et des gains, le cas échéant, proportionnelle à leur part dans le régime. Les PAI et les PVI peuvent commencer en tout temps, mais les PVI doivent commencer au plus tard le 31 décembre de l'année où le bénéficiaire atteint l'âge de 60 ans.

Si le régime contient plus de BCEI et de SCEI que de cotisations privées avant le début de l'année civile, le montant maximal de retrait autorisé pour cette année est le plus élevé des montants suivants : 10 % de la juste valeur marchande du REEI à la fin de l'année civile précédente ou le montant obtenu selon une formule énoncée dans la Loi de l'impôt sur le revenu (146.4(4)(l)). Cette formule prescrit des paiements de retrait égaux jusqu'à l'âge de 80 ans, et des paiements réduits par la suite. Lorsque les cotisations privées sont égales ou supérieures aux subventions et aux bons du gouvernement du Canada avant le début d'une année, il n'y a pas de limite de retrait pour cette année-là.

L'argent peut être retiré d'un REEI à tout âge, mais des règles s'appliquent. Comme le REEI est destiné à l'épargne à long terme, les retraits anticipés peuvent entraîner des pénalités. Si moins de 10 ans se sont écoulés depuis le dernier versement de subvention ou de bon, jusqu'à 3 $ de subvention et/ou bon pour chaque 1 $ retiré doivent être remboursés au gouvernement du Canada, jusqu'à concurrence du montant total des subventions et bons versés au cours des 10 dernières années.

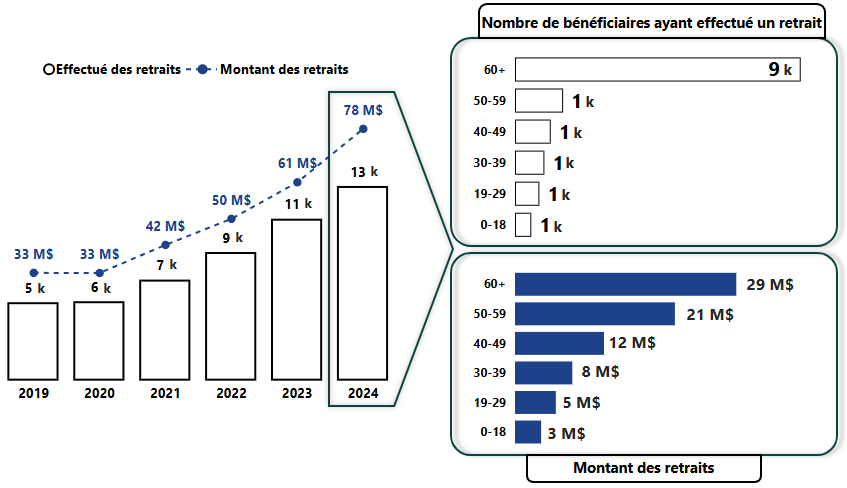

Tendances de retrait des REEI

En 2024, 13 500 bénéficiaires ont effectué des retraits pour un total de 78 millions de dollars. La plupart d'entre eux (65 % ou 8 800 bénéficiaires) étaient âgés de 60 ans et plus (figure 11). Le groupe des 60 ans et plus représentait la plus grande part des retraits (29 millions de dollars ou 37 %). Le groupe des 50 à 59 ans représentait également une part importante, avec des retraits totalisant 21 millions de dollars (27 %). Ces deux groupes totalisent près des deux tiers de l'ensemble des retraits de 2024.

Description textuelle – Figure 11

| Description | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|

| Nombre de bénéficiaires ayant effectué un retrait (en milliers) | 5,4 | 5,5 | 7,0 | 8,9 | 11,2 | 13,5 |

| Valeur des retraits (en millions de dollars) | 33 | 33 | 42 | 50 | 61 | 78 |

| Groupe d'âge | Nombre (en milliers) de bénéficiaires ayant effectué un retrait en 2024 |

|---|---|

| 60 ans et plus | 8,8 |

| 50 à 59 ans | 1,5 |

| 40 à 49 ans | 1,1 |

| 30 à 39 ans | 0,9 |

| 19 à 29 ans | 0,7 |

| 0 à 18 ans | 0,5 |

| Groupe d'âge | Valeur (en millions de dollars) des retraits en 2024 |

|---|---|

| 60 ans et plus | 29 |

| 50 à 59 ans | 21 |

| 40 à 49 ans | 12 |

| 30 à 39 ans | 8 |

| 19 à 29 ans | 5 |

| 0 à 18 ans | 3 |

- Remarque : k représente 1 000. M représente 1 000 000.

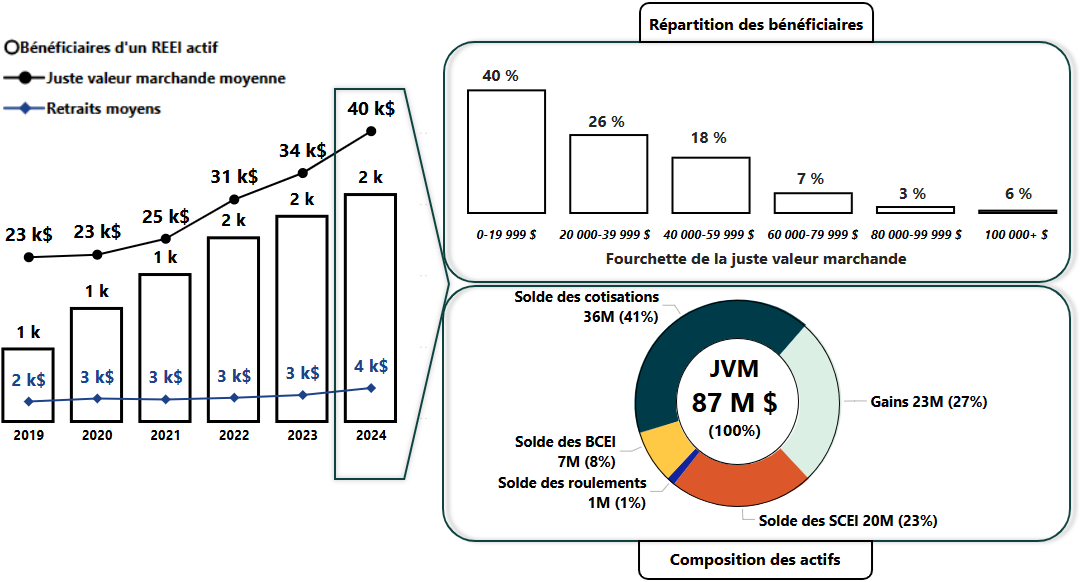

Bénéficiaires d’un REEI qui ont atteint l’âge de 60 ans en 2024

Le nombre de bénéficiaires qui atteignent l'âge de 60 ans et qui effectuent des retraits de leur REEI ne cesse d'augmenter, s'élevant à environ 2 100 personnes en 2024 (figure 12, graphique de gauche). Pour les bénéficiaires atteignant 60 ans et effectuant un retrait au cours d'une même année :

- La valeur moyenne des REEI à 60 ans est passée de 23 000 $ en 2019 à 40 000 $ en 2024

- Le retrait annuel moyen à 60 ans est passé de 2 000 $ à 4 000 $ au cours de la même période

Selon les données mettant en évidence la cohorte de bénéficiaires qui ont atteint l'âge de 60 ans et qui ont effectué un retrait de leur REEI en 2024 (figure 12, graphique de droite) :

- 40 % détiennent moins de 20 000 $ dans leur REEI

- 51 % détiennent entre 20 000 $ et 79 999 $ dans leur REEI

- 9 % détiennent plus de 80 000 $ dans leur REEI

Ensemble, cette cohorte détient 86,5 M$ d'actifs en REEI au début de 2024, répartis comme suit :

- 42 % de cotisations privées (y compris les roulements)

- 31 % de subventions et bons du gouvernement (SCEI et BCEI)

- 27 % de gains

Description textuelle – Figure 12

| Description | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

|---|---|---|---|---|---|---|

| Nombre de bénéficiaires qui atteignent l'âge de 60 ans et qui effectuent un retrait dans leur REEI dans l'année (en milliers) | 0,70 | 1,07 | 1,38 | 1,72 | 1,92 | 2,12 |

| Juste valeur marchande moyenne des REEI des bénéficiaires qui ont atteint l'âge de 60 ans dans l'année (en milliers de dollars) | 23 | 23 | 25 | 31 | 34 | 40 |

| Retraits moyens des bénéficiaires qui ont atteint l'âge de 60 ans dans l'année (en milliers de dollars) | 2 | 3 | 3 | 3 | 3 | 4 |

| Fourchette de la juste valeur marchande | Pourcentage (%) de bénéficiaires qui ont atteint l'âge de 60 ans en 2024 |

|---|---|

| 0 à 19 999 | 40 |

| 20 000 à 39 999 | 26 |

| 40 000 à 59 999 | 18 |

| 60 000 à 79 999 | 7 |

| 80 000 à 99 999 | 3 |

| 100 000 et plus | 6 |

| Composition des actifs totaux des REEI de la cohorte | Montant (en millions de dollars) | Proportion (%) |

|---|---|---|

| Solde des BCEI | 7,2 | 8 |

| Solde des SCEI | 19,5 | 23 |

| Solde des cotisations | 35,5 | 41 |

| Solde des roulements | 1,2 | 1 |

| Gains | 23,1 | 27 |

| JVM | 86,5 | 100 |

- Remarque : k représente 1 000. M représente 1 000 000. La définition de « solde de la Subvention canadienne pour l’épargne-invalidité (SCEI) », « solde du Bon canadien pour l’épargne-invalidité (BCEI) », « solde des cotisations », « solde des roulements » et « gains » se trouve à la section « Définitions et glossaire ».

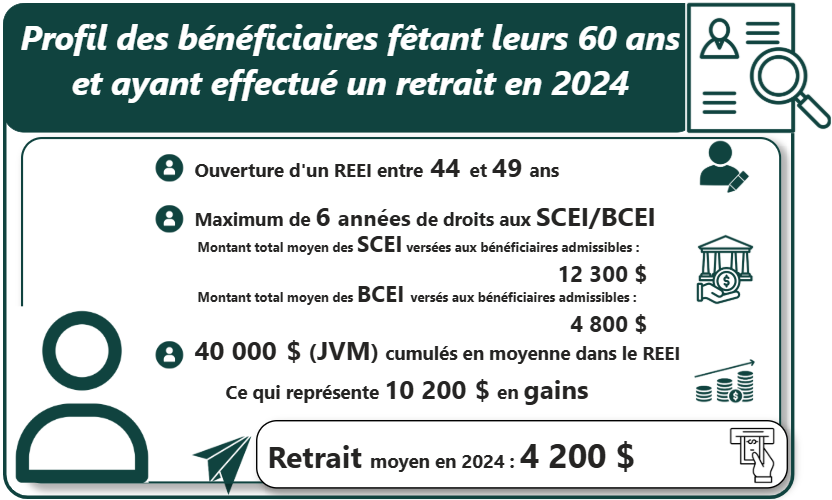

La figure 13 met en évidence les indicateurs clés pour cette cohorte.

Description textuelle – Figure 13

Les bénéficiaires de cette cohorte ont ouvert leur REEI entre 2008 et 2013, alors qu'ils étaient âgés de 44 à 49 ans. Ils n'ont pu recevoir qu'un maximum de 6 ans de SCEI et/ou de BCEI.

À l'âge de 60 ans, en 2024, le bénéficiaire moyen a accumulé :

- 12 300 $ en subventions (SCEI)

- 4 800 $ en bons (BCEI)

Son REEI vaut 40 000 $ en moyenne, dont 10 200 $ en croissance de l'investissement (gains). En 2024, il commence les retraits, avec une moyenne de 4 200 $.

- Remarque : La moyenne est calculée uniquement en fonction des personnes qui ont effectué les transactions.

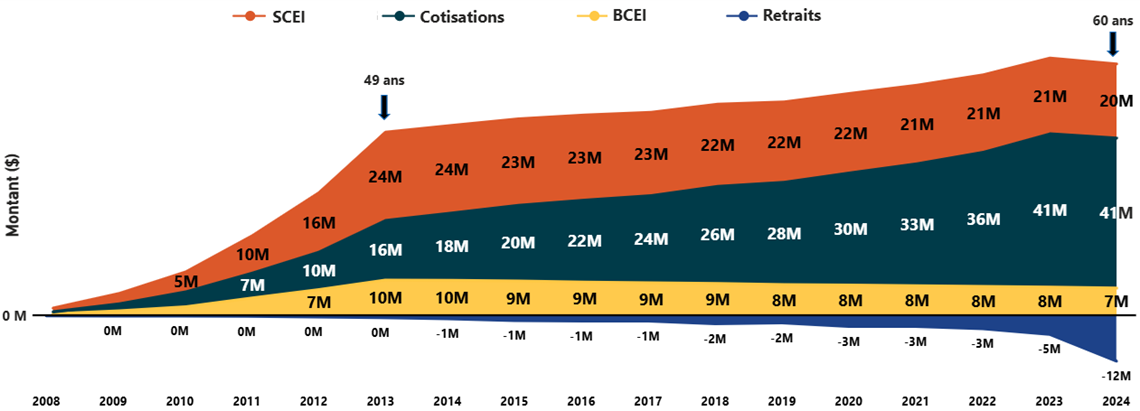

Croissance des actifs du REEI au fil du temps

Les actifs du REEI des bénéficiaires qui ont atteint l'âge de 60 ans en 2024 (la cohorte) ont été accumulés sur une période très limitée (figure 14). On observe une augmentation notable des subventions et des bons reçus, ainsi qu'un pic des cotisations privées en 2013, alors que les bénéficiaires approchaient de l'âge de 50 ans. Cela s'explique probablement par le fait que les personnes cherchaient à rattraper leurs droits inutilisés avant de perdre l'accès aux subventions et aux bons, après le 31 décembre de l'année où elles ont atteint l'âge de 49 ans. Après cela, les membres de cette cohorte ont considérablement augmenté leurs cotisations privées jusqu'à l'âge de 60 ans. Cela peut être motivé par une stratégie de report d'impôt ou par la conversion d'un régime en un régime contenant autant ou davantage de cotisations privées que de SCEI et de BCEI du gouvernement, avant le début de l'année civile, afin d'offrir plus de souplesse lors des retraits. Ensuite, les retraits ont commencé à augmenter de façon marquée à partir de 58 ans et connaissent une forte croissance à 60 ans, âge auquel les retraits doivent obligatoirement débuter.

Description textuelle – Figure 14

| Année | Montant (en millions de dollars) des SCEI reçues par les bénéficiaires qui ont atteint l'âge de 60 ans en 2024 | Montant (en millions de dollars) des BCEI reçus par les bénéficiaires qui ont atteint l'âge de 60 ans en 2024 | Montant (en millions de dollars) des cotisations des bénéficiaires qui ont atteint l'âge de 60 ans en 2024 | Montant (en millions de dollars) des retraits des bénéficiaires qui ont atteint l'âge de 60 ans en 2024 |

|---|---|---|---|---|

| 2008 | 1,0 | 0,5 | 0,5 | 0,0 |

| 2009 | 2,8 | 1,3 | 1,9 | 0,0 |

| 2010 | 5,4 | 2,4 | 4,1 | 0,1 |

| 2011 | 10,1 | 4,8 | 6,7 | 0,1 |

| 2012 | 16,1 | 7,0 | 10,1 | 0,3 |

| 2013 | 23,9 | 9,6 | 16,1 | 0,5 |

| 2014 | 23,7 | 9,5 | 18,2 | 0,8 |

| 2015 | 23,4 | 9,4 | 20,5 | 1,3 |

| 2016 | 23,0 | 9,1 | 22,2 | 1,4 |

| 2017 | 22,6 | 8,8 | 23,6 | 1,4 |

| 2018 | 22,3 | 8,7 | 26,3 | 2,1 |

| 2019 | 21,7 | 8,4 | 27,7 | 1,9 |

| 2020 | 21,5 | 8,2 | 30,4 | 2,8 |

| 2021 | 21,3 | 8,0 | 33,0 | 2,9 |

| 2022 | 20,9 | 7,9 | 36,3 | 3,5 |

| 2023 | 20,5 | 7,7 | 41,5 | 5,0 |

| 2024 | 20,1 | 7,4 | 40,6 | 12,2 |

- Remarque : M représente 1 000 000. Certains des chiffres sont trop petits pour être affichés dans le visuel, mais ils se trouvent dans la description textuelle de cette figure. La baisse des montants des subventions et des bons sont attribuables aux retraits. Les paiements de retrait (indiqués comme valeur négative) comprennent une partie des cotisations (y compris les roulements, le cas échéant), des subventions, des bons et des intérêts gagnés sur les investissements.

Regard vers l’avenir

Les premiers résultats montrent que les bénéficiaires ont été en mesure de tirer parti du programme pour se constituer une épargne, bien qu'ils n'aient eu qu'un nombre très limité d'années pour le faire. À mesure que le programme mûrit, l'équipe du PCEI continuera de surveiller et de rendre compte des tendances en matière de retrait.

Cet aperçu des bénéficiaires qui ont atteint l'âge de 60 ans et qui ont effectué un retrait en 2024 offre un aperçu préliminaire de ce que pourraient expérimenter les futurs bénéficiaires. Même avec un maximum de seulement 6 ans de subventions et de bons, et jusqu'à 16 ans pour cotiser, les membres de ce groupe ont accumulé en moyenne 40 000 $ dans leurs REEI à l'âge de 60 ans. En moyenne, cela représente 1 750 $ par année en PVI pour les 20 prochaines années, ou jusqu'à un maximum de 4 000 $ (10 % de la JVM) en 2024 s'il est jumelé à un PAI. Les bénéficiaires qui ont accumulé autant ou plus de cotisations privées que le montant des subventions et des bons qu'ils ont reçus ont encore plus de souplesse, car ils ne sont pas limités par le plafond de retrait de 10 %.

Les futurs bénéficiaires auront beaucoup plus d'années d'admissibilité. Avec 20 ans ou plus d'admissibilité, et ils pourraient recevoir jusqu'à 20 000 $ en bons et 70 000 $ en subventions. De plus, avec davantage de temps pour faire croître leur épargne, celle-ci devrait être beaucoup plus élevée à l'âge de 60 ans, leur permettant ainsi de recevoir des paiements plus élevés provenant de leur REEI.

Activités de sensibilisation au programme

Description textuelle – Figure 15

En 2024-2025, le programme a rejoint des bénéficiaires potentiels du REEI grâce à une campagne postale ciblant les personnes âgées de 40 à 49 ans, approuvées au titre du CIPH, dans toutes les provinces et tous les territoires, qui n'avaient pas encore ouvert de REEI. En collaboration avec l'ARC, 31 214 lettres promotionnelles ont été envoyées et appuyées par une série de quatre téléconférences organisées par l'équipe de sensibilisation pour permettre aux destinataires d'en apprendre davantage sur le PCEI.

Le PCEI, en partenariat avec l'ARC, Service Canada et les organismes dédiés aux personnes en situation de handicap à l'échelle du Canada, a organisé 73 webinaires et ateliers pour fournir de l'information, sensibiliser le public et favoriser une compréhension du REEI, de la SCEI et du BCEI. Environ 2 330 personnes ont assisté à ces webinaires, dont 90 % ont été présentés en partenariat avec l'ARC sous forme de présentation conjointe sur le CIPH, le REEI ainsi que le SCEI et le BCEI. L'équipe a également rencontré des personnes en situation de handicap, leurs familles et des intervenants communautaires lors de six événements en personne.

De plus, le programme a poursuivi ses communications auprès des bénéficiaires actuels grâce à son envoi annuel d'états de compte. Les lettres sont envoyées aux titulaires de régime pour leur indiquer le montant de la subvention à laquelle ils ont droit et le montant des cotisations qui seraient nécessaires pour maximiser leurs subventions au cours de l'année en question. Le programme a envoyé 220 503 états de compte en février 2024.

Définitions et glossaire

Actifs des REEI : Représentés par la juste valeur marchande (JVM) à la fin de l'année civile, les actifs totaux des REEI comprennent toutes les cotisations, les bons, les subventions, les roulements et les gains, moins les retraits, les frais et les remboursements.

Bon canadien pour l'épargne-invalidité (BCEI) : Appelé « bon » dans le présent rapport, le BCEI est un financement gouvernemental destiné aux personnes en situation de handicap à revenu faible ou modeste. Le bon est disponible jusqu'au 31 décembre de l'année où le bénéficiaire atteint l'âge de 49 ans et offre jusqu'à 1 000 $ par année, avec un maximum à vie de 20 000 $. Les montants du BCEI indiqués dans le présent rapport n'ont pas été ajustés en fonction des montants remboursés.

Cotisation : Il s'agit des sommes versées dans un REEI par le bénéficiaire ou toute autre personne avec la permission du titulaire du régime. Des cotisations peuvent être versées au REEI jusqu'au 31 décembre de l'année civile au cours de laquelle le bénéficiaire atteint l'âge de 59 ans. Il n'y a pas de limite annuelle de cotisation, mais il y a une limite à vie de 200 000 $.

Crédit d'impôt pour personnes handicapées (CIPH) : Administré par l'ARC, le CIPH est un crédit d'impôt non remboursable qui aide les personnes en situation de handicap ou les membres de leur famille qui les soutiennent à réduire le montant d'impôt sur le revenu qu'elles pourraient avoir à payer. Pour en savoir plus : Comment faire une demande - Crédit d'impôt pour personnes handicapées (CIPH).

Gains : Il s'agit de la croissance de l'investissement dans le REEI. Les gains sont calculés comme la juste valeur marchande (JVM) du REEI après comptabilisation des sommes investies (total des cotisations, des subventions, des bons et des roulements) et des sommes retirées (retraits et remboursements).

Nombre cumulatif de bénéficiaires d'un REEI : Il s'agit du nombre de personnes qui ont eu un REEI à un moment quelconque entre le début du programme en 2008 et la date de référence. Cela comprend les personnes qui ont fermé leur REEI depuis. Chaque personne n'est comptée qu'une seule fois, même si elle a eu plusieurs régimes au cours de la période concernée.

Nombre de bénéficiaires ayant ouvert un nouveau REEI dans l'année : Il s'agit du nombre de personnes dont le REEI a été enregistré au cours de l'année civile. Cela ne comprend pas les bénéficiaires existants dont le REEI a été ouvert à la suite d'un transfert de régime.

Nombre de bénéficiaires ayant un REEI actif : Il s'agit du nombre de personnes qui avaient un REEI ouvert à la date de référence.

Nombre de bénéficiaires ayant un REEI actif dans l'année : Il s'agit du nombre de personnes qui avaient un REEI actif à un moment quelconque au cours de l'année civile. Cela comprend les personnes dont les régimes ont été fermés à un moment donné dans l'année. Chaque personne n'est comptée qu'une seule fois dans le nombre annuel de bénéficiaires d'un REEI.

Nombre de bénéficiaires dont le REEI a été fermé dans l'année : Il s'agit du nombre de personnes dont le REEI a été fermé au cours de l'année civile. Cela ne comprend pas les bénéficiaires existants dont le REEI a été fermé à la suite d'un transfert de régime.

Régime enregistré d'épargne-invalidité (REEI) : Le Régime enregistré d'épargne-invalidité (REEI) est un régime d'épargne à long terme conçu pour aider les personnes en situation de handicap approuvées au titre du crédit d'impôt pour personnes handicapées et leur famille à épargner pour l'avenir. Pour ouvrir un REEI auprès d'une institution financière participante, le bénéficiaire doit (1) être un résident du Canada, (2) avoir un numéro d'assurance sociale valide, (3) être admissible au CIPH et (4) ouvrir le régime au plus tard le 31 décembre de l'année civile au cours de laquelle le bénéficiaire atteint l'âge de 59 ans.

Remboursement : Dans certaines circonstances, certains montants de subventions et de bons doivent être remboursés au gouvernement. Pour en savoir plus sur les remboursements : Régime enregistré d'épargne-invalidité (REEI).

Revenu familial du bénéficiaire : Jusqu'au 31 décembre de l'année où le bénéficiaire atteint l'âge de 18 ans, le revenu familial du bénéficiaire est calculé en fonction du revenu combiné de ses parents ou tuteurs et est basé sur les renseignements sur le revenu familial utilisés pour établir l'Allocation canadienne pour enfants. À partir de l'année où le bénéficiaire atteint l'âge de 19 ans et jusqu'à la fermeture du REEI, le revenu familial est calculé en fonction du revenu du bénéficiaire en plus de celui de son époux ou conjoint de fait (s'il y a lieu). Lorsqu'une allocation en vertu de la Loi sur les allocations spéciales pour enfants est payable au moins une fois par mois à l'égard d'un enfant qui est à la charge d'un ministère, d'un organisme ou d'un établissement, il a droit au montant maximal de subvention et de bon pour l'année en question. Les droits aux subventions et aux bons sont fondés sur le revenu familial indiqué dans les déclarations de revenus deux années précédant l'année de référence .

Roulement : Il s'agit des fonds qui peuvent être transférés en franchise d'impôt d'un régime enregistré d'épargne-retraite (REER) ou d'un régime enregistré d'épargne-études (REEE) dans un REEI, sous certaines conditions. Pour en savoir plus sur les roulements : Régime enregistré d'épargne-invalidité (REEI).

Solde de la Subvention canadienne pour l'épargne-invalidité (SCEI) : Il s'agit du montant total de la SCEI dans le REEI, après déduction des remboursements ou retraits.

Solde des cotisations : Il s'agit du montant total des cotisations versées au REEI, après déduction des montants retirés de la partie des cotisations et après déduction des gains.

Solde des roulements : Il s'agit du montant total transféré dans le REEI à partir des REER ou des REEE, après déduction des montants retirés de la portion des roulements.

Solde du Bon canadien pour l'épargne-invalidité (BCEI) : Il s'agit du montant total du BCEI dans le REEI, après déduction des remboursements ou retraits.

Subvention canadienne pour l'épargne-invalidité (SCEI) : Appelée « subvention » dans le présent rapport, la SCEI est un financement gouvernemental qui égale les cotisations privées versées aux REEI. Les montants de SCEI indiqués dans le présent rapport n'ont pas été ajustés en fonction des montants remboursés. La subvention peut fournir jusqu'à 3 500 $ par année, avec un maximum à vie de 70 000 $. La SCEI n'est offerte que pour les cotisations versées jusqu'au 31 décembre de l'année où le bénéficiaire atteint l'âge de 49 ans.

Annexe

Annexe 1 : Données et méthodologie

A1.1 Sources de données, contenu et traitement des données

Le rapport annuel du PCEI est fondé sur les données de la base de données administratives d'EDSC sur le PCEI, qui comprend des renseignements sur l'enregistrement des REEI, les bénéficiaires et les titulaires de régimes, les droits à la SCEI et au BCEI ainsi que les transactions financières concernant les REEI. EDSC traite les données en collaboration avec l'ARC et les institutions financières. Les données du présent rapport ont été traitées en juin 2024 et couvrent les statistiques historiques jusqu'en décembre 2024. En raison de mises à jour rétroactives, les statistiques historiques peuvent différer des statistiques publiées précédemment. Le taux de participation au REEI est calculé à l'aide des données du CIPH transmises par l'ARC.

A1.2 Procédures de confidentialité

Pour protéger les renseignements personnels, les données sont regroupées et anonymisées et respectent les règles de suppression énoncées dans l'Avis de mise en œuvre de la protection de la vie privée 2020-03 du Conseil du Trésor du Canada. En raison de l'arrondissement, certains chiffres et pourcentages peuvent ne pas correspondre exactement aux totaux ou à 100 %.

A1.3 Variables principales de classification

- Région géographique : Indique la province ou le territoire de résidence du bénéficiaire au 31 décembre. Les Territoires (Yukon, Territoires du Nord-Ouest, Nunavut) et l'Atlantique (Terre-Neuve-et-Labrador, Île-du-Prince-Édouard, Nouvelle-Écosse) sont regroupés collectivement en une seule entrée au besoin. Certains graphiques peuvent exclure les bénéficiaires qui résident à l'extérieur du Canada.

- Groupe d'âge : Définit à quelle catégorie d'âge un bénéficiaire appartient. L'âge est calculé au 31 décembre d'une année donnée.

- GenreFootnote 7 : Reflète le genre déclaré par le bénéficiaire (femme, homme, autre genre ou non fourni). Étant donné le nombre limité de personnes ayant choisi de ne pas déclarer leur genre ou ayant indiqué "autre genre", les données sur le genre sont regroupées en deux catégories afin de préserver la confidentialité :

- Hommes+ comprend les personnes qui se sont identifiées comme étant de genre masculin et un nombre proportionnel de personnes qui ne se sont pas identifiées comme étant de genre masculin ou féminin et qui ont été assignées aléatoirement à ce groupe

- Femmes+ comprend les personnes qui se sont identifiées comme étant de genre féminin et un nombre proportionnel de personnes qui ne se sont pas identifiées comme étant de genre masculin ou féminin et qui ont été assignées aléatoirement à ce groupe

- Niveau de revenu : Classe le niveau de revenu du bénéficiaire (tel que défini dans le tableau 1) en catégories :

- Revenu faible à modeste comprend les niveaux de revenu 1 et 2

- Revenu élevé comprend les niveaux de revenu 3 et 4

- Aucune donnée sur le revenu comprend « Aucun revenu trouvé », « Aucune correspondance » et « Aucun »

A1.4 Calcul du taux de participation au REEI

Le taux de participation annuel au REEI est calculé en divisant le nombre de bénéficiaires actifs d'un REEI par le nombre de personnes approuvées au titre du CIPH dans ce groupe d'âge pour une année donnée :

Les taux de participation sont statiques à la date de calcul et ne comprennent pas les mises à jour rétroactives. En 2022, des changements ont été apportés à la méthodologie de calcul du taux de participation au REEI (voir l'annexe 2 du Rapport annuel de 2023 du PCEI pour plus de détails). Par conséquent, les comparaisons avec les résultats figurant dans les rapports précédents doivent être faites avec prudence.

Annexe 2. Statistiques supplémentaires du PCEI

Le tableau 4 présente la répartition du taux de participation annuel national au REEI selon le groupe d'âge et le genre, de 2022 à 2024.

| Année | Groupe d'âge | Taux de participation (%), Femmes+ | Taux de participation (%), Hommes+ |

|---|---|---|---|

| 2022 | 0 à 18 ans | 24 | 24 |

| 2022 | 19 à 34 ans | 45 | 49 |

| 2022 | 35 à 49 ans | 43 | 48 |

| 2023 | 0 à 18 ans | 24 | 24 |

| 2023 | 19 à 34 ans | 42 | 45 |

| 2023 | 35 à 49 ans | 42 | 47 |

| 2024 | 0 à 18 ans | 23 | 23 |

| 2024 | 19 à 34 ans | 40 | 45 |

| 2024 | 35 à 49 ans | 41 | 46 |

À partir du Rapport annuel de 2023, les statistiques du PCEI ont commencé à être publiées chaque année sur le Portail du gouvernement ouvert. La publication comprend quatre tableaux de données :

- Tableau 1 : Taux annuel de participation au Régime enregistré d'épargne-invalidité (REEI) selon l'année, le groupe d'âge, le genre et la région géographique, 2022 à 2024

- Tableau 2 : Bénéficiaires annuels du Régime enregistré d'épargne-invalidité (REEI) selon l'année, le groupe d'âge, le genre et la région géographique, 2015 à 2024

- Tableau 3 : Détails financiers annuels du Programme canadien pour l'épargne-invalidité (PCEI) selon l'année, le groupe d'âge, le genre, la région géographique et les types de transactions, 2015 à 2024

- Tableau 4 : Total de l'actif (juste valeur marchande) annuel du Régime enregistré d'épargne d'invalidité (REEI) selon l'année, le groupe d'âge, le genre et la région géographique, 2015 à 2024