Veille des médicaments mis en marché 9e édition

Table des matières

- Sommaire

- Introduction

- Méthodologie

- Limites

- A : Tendances en matière d’approbations de nouveaux médicaments de 2018 à 2023

- B : Approbations et ventes de nouveaux médicaments, 2022

- C : Approbations et ventes de nouveaux médicaments, 2023

- D : Faits saillants au Canada

- Références

- Annexe A : Médicaments approuvés au Canada qui répondent aux critères des MOMR (jusqu’au T4 2024).

ISSN: 2560-6212

No de cat. : H79-12F-PDF

Juin 2025

Figures

- Figure A1 : Nouveaux médicaments approuvés par la FDA, l’EMA ou Santé Canada, de 2018 à 2023

- Figure A2 : Part cumulée des ventes de médicaments de marque attribuable aux nouveaux médicaments, par année d’approbation (de 2018 à 2022), au Canada et dans les pays du CEPMB11*

- Figure A3 : Part des nouveaux médicaments approuvés* entre 2018 et 2022 ayant enregistré des ventes, et part correspondante des ventes dans les pays de l’OCDE, par pays, au T4-2023

- Figure A4 : État de l’examen par Santé Canada des nouvelles substances actives approuvées à l’échelle internationale entre 2018 et 2022

- Figure B1 : Nombre de nouveaux médicaments de 2022 qui avaient une approbation au T4-2022 et au T4-2023

- Figure B2 : Nombre de nouveaux médicaments de 2022 ayant enregistré des ventes dans chaque pays et part correspondante des ventes dans l’OCDE au T4-2023

- Figure B3 : Répartition des nouvelles approbations de médicaments spécialisés pour 2022

- Figure B4 : Répartition des nouveaux médicaments approuvés en 2022 par coût de traitement

- Figure C1 : Nombre de médicaments approuvés en 2023 qui avaient une approbation au T4-2023 et au T3-2024

- Figure C2 : Répartition des nouvelles approbations de médicaments spécialisés pour 2023

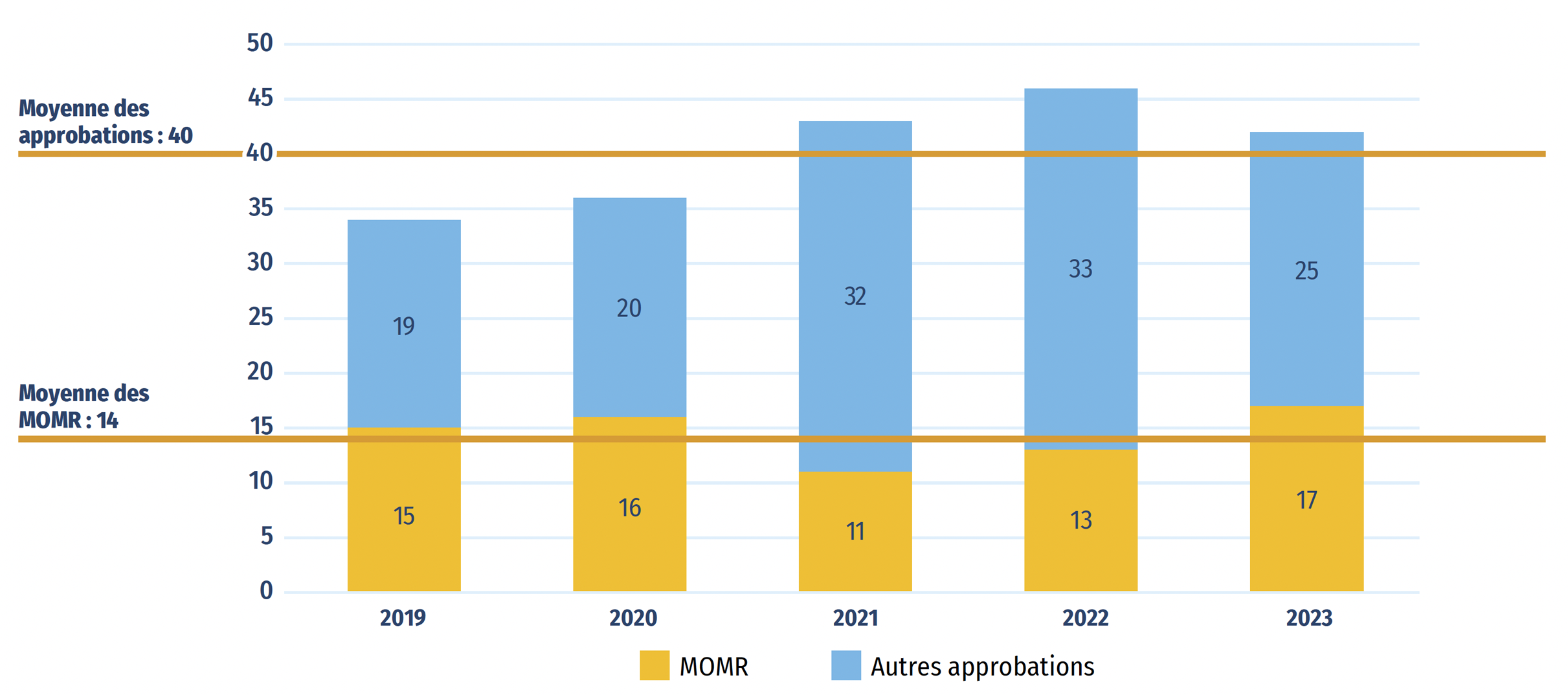

- Figure D1 : Approbations annuelles de médicaments onéreux pour maladies rares (MOMR) et d’autres nouveaux médicaments au Canada, 2019 à 2023

Tableaux

- Tableau B1 : Nouveaux médicaments approuvés en 2022, disponibilité, part des ventes, prix et coûts de traitement, classés selon la part des ventes par classe thérapeutique au T4-2023

- Tableau B2 : Évaluations, recommandations et décisions en matière de remboursement pour les nouveaux médicaments de 2022 approuvés au Canada au T3-2024

- Tableau B3 : Résumé des évaluations de l’examen en vue du remboursement pour les nouveaux médicaments de 2022 autorisés au Canada au T3-2024

- Tableau C1 : Nouveaux médicaments approuvés en 2023, disponibilité, prix et coûts de traitement au T4-2023

- Tableau D1 : Médicaments approuvés pour la première fois au Canada en 2022, disponibilité, ventes et prix au T4-2023

- Annexe A : Médicaments approuvés au Canada qui répondent aux critères des MOMR* (jusqu’au T4 2024)

À propos du CEPMB

Le Conseil d’examen du prix des médicaments brevetés (CEPMB) protège et informe les consommateurs canadiens en assurant la révision des prix des médicaments vendus au Canada et en faisant rapport des tendances pharmaceutiques. Le CEPMB est un organisme quasi judiciaire indépendant qui fait partie du portefeuille de la Santé et qui exécute son mandat en toute indépendance à l’égard du ministre de la Santé.

Initiative de recherche du SNIUMP

L’initiative de recherche du Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP) a été mise sur pied par les ministres fédéral, provinciaux et territoriaux de la Santé en septembre 2001. Il s’agit d’un partenariat entre le CEPMB et l’Institut canadien d’information sur la santé (ICIS).

Conformément à l’article 90 de la Loi sur les brevets, le CEPMB a pour mandat d’effectuer des analyses qui fournissent aux décideurs des renseignements essentiels sur les tendances en matière de prix, d’utilisation et de coûts afin que le système de soins de santé du Canada dispose d’information plus complète et exacte sur la consommation des médicaments et sur les sources de pressions financières.

Les priorités et les méthodes de recherche propres au SNIUMP sont établies avec l’aide du comité consultatif du SNIUMP et correspondent aux priorités des administrations participantes, qui sont définies dans le Programme de l’initiative de recherche du SNIUMP. Le comité consultatif est constitué de représentants des régimes publics d’assurance médicaments de la Colombie-Britannique, de l’Alberta, de la Saskatchewan, du Manitoba, de l’Ontario, du Nouveau-Brunswick, de la Nouvelle-Écosse, de l’Île-du-Prince-Édouard, de Terre-Neuveet- Labrador, du Yukon, du Programme des services de santé non assurés (SSNA) et de Santé Canada. Il comprend également des observateurs de l’ICIS, de l’Agence des médicaments du Canada (CDA-AMC), du ministère de la Santé et des Services sociaux du Québec (MSSS) et de l’Alliance pancanadienne pharmaceutique (APP).

Remerciements

Le présent rapport a été rédigé par le Conseil d’examen du prix des médicaments brevetés (CEPMB) dans le cadre de l’initiative de recherche du Système national d’information sur l’utilisation des médicaments prescrits (SNIUMP).

Le CEPMB souhaite remercier les membres du comité consultatif du SNIUMP pour leur supervision et leurs conseils avisés au cours de la rédaction du présent rapport. Veuillez noter que les énoncés, constats et conclusions de ce dernier ne reflètent pas nécessairement ceux des membres ou de l’organisme qu’ils représentent.

Nos remerciements vont également à Blake Wladyka, directeur du présent projet, ainsi qu’à Diane Breau, Étienne Gaudette et Brian O’Shea, pour leur contribution au rapport et leur supervision. Le CEPMB tient également à souligner la contribution scientifique d’Adam Fenwick ainsi que la contribution de Shirin Paynter à la rédaction.

Avis de non‑responsabilité

L’initiative de recherche SNIUMP est une initiative de recherche qui fonctionne indépendamment des activités réglementaires du CEPMB. Les priorités de recherche, les données, les déclarations et les opinions présentées ou reproduites dans les rapports du SNIUMP ne représentent pas la position du CEPMB au sujet des questions réglementaires. Les rapports du SNIUMP ne contiennent aucune information confidentielle ou protégée en vertu des articles 87 et 88 de la Loi sur les brevets, et la mention d’un médicament dans un rapport du SNIUMP ne revient pas à reconnaître ou à nier qu’il fait l’objet d’une déclaration soumise en application des articles 80, 81 ou 82 de la Loi ou que son prix est ou n’est pas excessif au sens de l’article 85 de la Loi.

Bien que ces informations soient en partie fondées sur des données obtenues sous licence venant de la base de données MIDASMD appartenant à IQVIA Solutions Canada Inc. et/ou à ses sociétés affiliées (« IQVIA »), les déclarations, les résultats, les conclusions, les points de vue et les opinions présentés dans le présent rapport sont exclusivement ceux du CEPMB et ne peuvent être attribués à IQVIA.

Coordonnées

Conseil d’examen du prix des médicaments brevetés

Centre Standard Life

C.P. L40

333, avenue Laurier Ouest

Bureau 1400

Ottawa (Ontario) K1P 1C1

Tél. : 1-877-861-2350

ATS : 613-288-9654

Courriel : PMPRB.Information-Renseignements.CEPMB@pmprb-cepmb.gc.ca

Site Web : /content/canadasite/fr/examen-prix-medicaments-brevetes.html

Citation suggérée

Conseil d’examen du prix des médicaments brevetés. (2025). Veille des médicaments mis en marché, 9e édition. Ottawa : CEPMB.

Sommaire

Dans cette neuvième édition de Veille des médicaments mis en marché, le CEPMB examine la dynamique de mise en marché des nouveaux médicaments dans le contexte canadien et international. Pour être commercialisés, les médicaments doivent être approuvés par l'autorité de santé nationale ou régionale compétente. Prenant appui sur l’analyse rétrospective des tendances depuis 2018, le présent rapport met l’accent sur les médicaments autorisés par la Food and Drug Administration (FDA) des États-Unis, l’Agence européenne des médicaments (EMA) ou Santé Canada en 2022 et 2023, et analyse leur pénétration du marché, leur prix, leurs ventes et leur disponibilité au dernier trimestre de 2023 (T4-2023).

Outre l’analyse de portée internationale, cette édition comporte une section canadienne, qui contient des renseignements sur les ventes et le prix des médicaments qui ont reçu leur première approbation de Santé Canada en 2022, ainsi qu’un examen rétrospectif des approbations de 2019 à 2023.

Les renseignements fournis dans la publication visent à informer les décideurs, les chercheurs et les patients sur l’évolution de la dynamique de marché en ce qui concerne les nouveaux traitements pharmaceutiques au Canada et à l’étranger.

La base de données MIDASMD d’IQVIA est la principale source de données sur les ventes et les prix courants des nouveaux médicaments offerts au Canada et à l’étranger, ainsi que sur les quantités vendues.

Les marchés internationaux examinés comprennent les pays membres de l’Organisation de coopération et de développement économiques (OCDE), tout particulièrement les pays suivants, dont le CEPMB tient compte dans l’examen des prix des médicaments brevetés (CEPMB11) : Allemagne, Australie, Belgique, Espagne, France, Italie, Japon, Norvège, Pays-Bas, Royaume-Uni et Suède. Le cas échéant, les États-Unis sont pris en compte pour offrir un contexte supplémentaire.

Principales constatations

- Tendances relatives à l’approbation de nouveaux médicaments, de 2018 à 2023

- De 2018 à 2023, 52 nouveaux médicaments en moyenne étaient approuvés chaque année à l’échelle internationale. La moitié de ces médicaments ont reçu une désignation de médicament orphelin de la FDA ou de l’EMA.

- Au T4-2023, 80 % des ventes totales de nouveaux médicaments dans les pays de l’OCDE concernaient des médicaments vendus au Canada, ce qui indique que le Canada continue d’approuver et de vendre les médicaments les plus vendus qui sont aussi approuvés à l’étranger. Le Canada s’est classé au 4e rang des pays de l’OCDE au regard de cet indicateur.

- Approbations et ventes de nouveaux médicaments en 2022

- En 2022, 48 nouveaux médicaments ont été approuvés par la FDA, l’EMA ou Santé Canada. De ces médicaments, 28 (58 %) ont reçu une désignation de médicament orphelin, dont 12 médicaments oncologiques sur 13 (92 %). Des 37 médicaments pour lesquels un coût de traitement était disponible, 17 (46 %) étaient des médicaments onéreux pour maladies rares (traitements ayant obtenu la désignation de médicament orphelin dont le coût annuel du traitement dépasse 100 000 $, ou 7 500 $ par cycle de 28 jours dans le cas des médicaments oncologiques).

- Le Canada s’est classé au septième rang des pays de l’OCDE en ce qui concerne les ventes de nouveaux médicaments, et ce, malgré le fait que moins de nouveaux médicaments ont été approuvés au Canada en 2022 qu’aux États-Unis ou en Europe.

- Le tirzépatide, un médicament contre le diabète, a été le nouveau médicament le plus vendu en 2022 : il a représenté 63 % des ventes du T4-2023.

- Approbations et ventes de nouveaux médicaments en 2023

- En 2023, 63 médicaments ont reçu une première autorisation de mise en marché par la FDA, l’EMA ou Santé Canada. Parmi ces médicaments, 40 (63 %) ont reçu une désignation de médicament orphelin de la FDA ou de l’EMA, et 17 (27 %) étaient des médicaments oncologiques.

- Parmi les nouveaux médicaments approuvés en 2023, 16 (25 %) avaient été vendus dans des pays du CEPMB11 ou au Canada au T4-2023.

- Faits saillants au Canada

- Entre 2019 et 2023, Santé Canada a approuvé 40 nouveaux médicaments en moyenne chaque année, dont 14 (35 %) étaient des médicaments onéreux pour maladies rares.

- Au T4-2023, le faricimab était le médicament le plus vendu parmi les médicaments nouvellement approuvés en 2022 au Canada comptant pour 30 % des ventes de médicaments nouvellement offerts au Canada.

Introduction

Veille des médicaments mis en marché est une publication annuelle qui examine la dynamique des nouveaux médicaments lancés au Canada et à l’étranger. On y trouve des renseignements détaillés sur la disponibilité, les ventes et les prix de ces nouveaux médicaments.

Le présent rapport s’appuie sur les huit éditions précédentes et fournit une vaste analyse des médicaments ayant reçu une autorisation de mise en marché depuis 2018. Il porte plus particulièrement sur ceux autorisés en 2022 et 2023. Les nouveaux médicaments sont identifiés pour chaque année en fonction de leur première date d’autorisation de mise en marché par la Food and Drug Administration (FDA) des États-Unis, l’Agence européenne des médicaments (EMA) ou Santé Canada. Pour être vendu au Canada, un médicament doit avoir reçu un avis de conformité de Santé Canada. Les régimes publics de médicaments peuvent ensuite demander d'autres étapes avant d'ajouter le médicament à leur liste de couverture, telles que son évaluation économique et la négociation de son prix avec les manufacturiers.

Le rapport se divise en quatre grandes parties : la partie A présente un examen global des tendances de 2018 à 2023; la partie B porte sur les nouveaux médicaments dont la mise en marché a été approuvée dans le monde en 2022; la partie C présente une analyse préliminaire des nouveaux médicaments approuvés dans le monde en 2023; et la partie D porte sur les produits approuvés par Santé Canada en 2022.

La publication informe les décideurs, les chercheurs et les patients au sujet des nouveaux traitements sur les marchés pharmaceutiques canadien et étrangers.

Méthodologie

Le présent rapport analyse les nouveaux médicaments qui ont été approuvés pour la première fois par la FDA, l’EMA ou Santé Canada depuis 2018, et porte principalement sur ceux ayant été approuvés en 2022 et 2023. Un nouveau médicament est sélectionné pour l’analyse s’il a reçu une autorisation de mise en marché de l’un ou l’autre des organismes de réglementation pour la première fois pendant l’année civile, même s’il ne figure pas encore sur la liste des médicaments remboursables ou si aucune vente n’a été enregistrée selon les sources de données disponibles. Aux fins de la présente analyse, les nouveaux médicaments ont été présentés selon leur ingrédient médicinal. L’approbation de ces médicaments sur les marchés canadien et international a été évaluée au troisième trimestre de 2024 (T3-2024).

La sélection de médicaments comprise dans l’analyse du marché canadien à la partie D diffère de celle des parties précédentes. Les médicaments analysés à la partie D comprennent les ingrédients médicinaux nouveaux et déjà commercialisés qui ont reçu leur première autorisation de mise en marché au Canada par l’entremise de Santé Canada entre 2019 et 2023, l’accent étant mis sur ceux qui ont été autorisés en 2022. Ces derniers comprennent certains des médicaments faisant partie de l’analyse de 2022 de la partie B ainsi que des médicaments susceptibles d’avoir reçu une première approbation de la FDA ou de l’EMA au cours des années précédentes, mais dont l’autorisation de mise en marché au Canada n’a été accordée qu’en 2022. Concernant les approbations canadiennes, le statut de médicament commercialisé provient de la Base de données sur les produits pharmaceutiques de Santé Canada.

Les marchés internationaux examinés comprennent les pays membres de l’OCDE, en particulier l’Allemagne, l’Australie, la Belgique, l’Espagne, la France, l’Italie, le Japon, la Norvège, les Pays-Bas, le Royaume-Uni et la Suède, qui constitueront les 11 pays dont le CEPMB tiendra compte pour effectuer des comparaisons (désignés ensemble comme le « CEPMB11 »), lesquels sont précisés dans la version modifiée du Règlement sur les médicaments brevetés qui est entrée en vigueur le 1er juillet 2022. Les résultats pour les États-Unis sont également inclus à titre de comparaison.

La base de données MIDASMD d’IQVIA (tous droits réservés) est la principale source de données sur les ventes et les prix courants des nouveaux médicaments offerts au Canada et à l’étranger, ainsi que sur le nombre d’unités vendues. Les données de MIDASMD reflètent les secteurs nationaux du commerce de détail et des hôpitaux pour chaque pays et comprennent toutes les ventes (publiques, privées et directes). Les données relatives aux ventes et aux volumes englobent toutes les variantes d’un médicament offertes dans un pays donné et produites par un fabricant sous quelque forme ou teneur que ce soit. De plus amples renseignements sur MIDASMD et les documents de référence du SNIUMP se trouvent dans la section Ressources de la page Web Études analytiques du SNIUMP.

Les prix canadiens sont tirés de la base MIDASMD, le cas échéant. Sinon, ils proviennent des résultats publics des rapports d’examen en vue du remboursement publiés par l’Agence des médicaments du Canada (CDA-AMC). Le coût des traitements est calculé à partir des prix courants au Canada dans la mesure du possible ou, sinon, au moyen du prix médian à l’étranger. Les renseignements relatifs à la posologie sont tirés des monographies de produit publiées par Santé Canada (ou la FDA ou l’EMA, si Santé Canada ne les avait pas publiées). Tous les médicaments ont été évalués au T3-2024.

Les prix et les ratios des prix étrangers par rapport aux prix canadiens sont indiqués pour la forme et la teneur de chaque médicament les plus vendues au Canada ou dans les pays du CEPMB11, en l’absence de données sur les ventes au Canada au moment de l’analyse. Dans ce rapport, les ratios entre les prix étrangers et canadiens sont exprimés sous forme d’indice : une valeur de un est attribuée au prix canadien, et la médiane internationale est exprimée en fonction de cette valeur. De plus amples renseignements sur le calcul du ratio des prix à l’étranger par rapport au prix canadien se trouvent dans la section Ressources de la page Web Études analytiques du SNIUMP.

Les devises étrangères ont été converties en dollars canadiens en utilisant le taux de change moyen sur douze mois ou sur trois mois pour l’année ou le trimestre, respectivement.

Limites

Les nouveaux médicaments présentés dans les parties A, B et C ont été sélectionnés d’après la date d’autorisation de mise en marché de la FDA, de l’EMA ou de Santé Canada. Toutefois, il est possible que l’autorisation de mise en marché de certains de ces nouveaux médicaments ait été délivrée à une date antérieure dans d’autres pays, comme l’Australie et le Japon, qui sont régis par d’autres organismes de réglementation. De même, les médicaments qui font l’objet de l’analyse ne représentent pas nécessairement tous les médicaments mis en marché en 2022 et 2023, certains ayant pu être autorisés par des organismes de réglementation étrangers (dont le présent rapport ne tient pas compte). Cependant, cela ne devrait avoir qu’une incidence limitée sur les résultats, car la FDA et l’EMA représentent de très grands marchés étrangers.

Il convient de noter qu’une approbation de mise en marché ne signifie pas nécessairement que le médicament est offert dans le ou les pays représentés par l’organisme de réglementation ayant accordé l’approbation. La disponibilité d’un nouveau médicament dans un pays à un moment donné dépend de divers facteurs, notamment la décision du fabricant de le lancer, ainsi que la date de cette décision, le processus existant d’approbation réglementaire et la dynamique du marché. L’évaluation de la disponibilité des médicaments au Canada ne prend pas en compte les médicaments non commercialisés disponibles dans le cadre de programmes d’autorisation exceptionnelle, tels que le Programme d’accès spécial (PAS) du Canada. Comme le présent rapport décrit la pénétration initiale des nouveaux médicaments sur le marché, la disponibilité et l’adoption de ceux-ci devraient augmenter au cours des prochaines années.

Les ventes et les prix au Canada et à l’étranger sont fondés sur les prix courants des fabricants indiqués dans la base de données MIDASMD, et ne tiennent pas compte des remises déduites des factures, des accords de gestion du lancement (également appelés ententes relatives à l’inscription des produits), des honoraires de préparation, ni des programmes visant à favoriser l’accès des patients. La méthodologie utilisée par la base de données MIDASMD pour estimer les ventes et les recettes, qui servent à calculer les prix unitaires, varie selon le pays et la disponibilité.

Il se peut que certains médicaments ayant été vendus ne soient pas déclarés dans la base de données MIDASMD d’IQVIA, ce qui peut causer une sous-estimation des ventes de nouveaux médicaments. Toutefois, comme il est probable que l’effet soit relativement constant d’un marché à l’autre, cela ne devrait pas avoir d’incidence sur les constatations générales.

Les États-Unis influencent fortement les données sur les ventes et les prix agrégées à l’échelle internationale, car ils approuvent plus de médicaments et présentent un plus grand marché que tout autre pays. Par conséquent, le classement des médicaments selon les ventes internationales reflète généralement l’ordre des ventes aux États-Unis.

L’information publique sur les prix de l’Agence des médicaments du Canada (CDA-AMC) se fonde sur les prix courants proposés par les fabricants, qui ne sont pas toujours ceux appliqués au moment du lancement sur le marché.

Bien que les vaccins soient abordés dans le rapport, les données sur leurs ventes et leurs prix n’ont pas été incluses en raison des contradictions entre les données provenant de différentes sources, car un grand nombre des ventes sont attribuables à des ententes d’achat gouvernementales.

A : Tendances en matière d’approbations de nouveaux médicaments de 2018 à 2023

Cette partie présente un examen rétrospectif sur cinq ans des approbations et des ventes de nouveaux médicaments. Elle vise à faire état du nombre de nouveaux médicaments approuvés de 2018 à 2023, et à suivre la progression réalisée jusqu’à la fin de 2023 par ceux approuvés entre 2018 et 2022. Les renseignements sur les ventes et les prix sont indiqués jusqu’au T4-2023.

Les traitements spécialisés, comme les médicaments orphelins et oncologiques, représentent une part importante des nouveaux médicaments approuvés au cours de la période. Le Canada s’est classé neuvième parmi les pays du CEPMB11 et treizième parmi les pays de l’OCDE en ce qui concerne le nombre de nouveaux médicaments approuvés et vendus à l’échelle nationale. À la fin de 2023, 8 % des ventes de médicaments de marque au Canada concernaient des médicaments ayant été approuvés pour la première fois par la FDA des États-Unis, l’EMA ou Santé Canada entre 2018 et 2022.

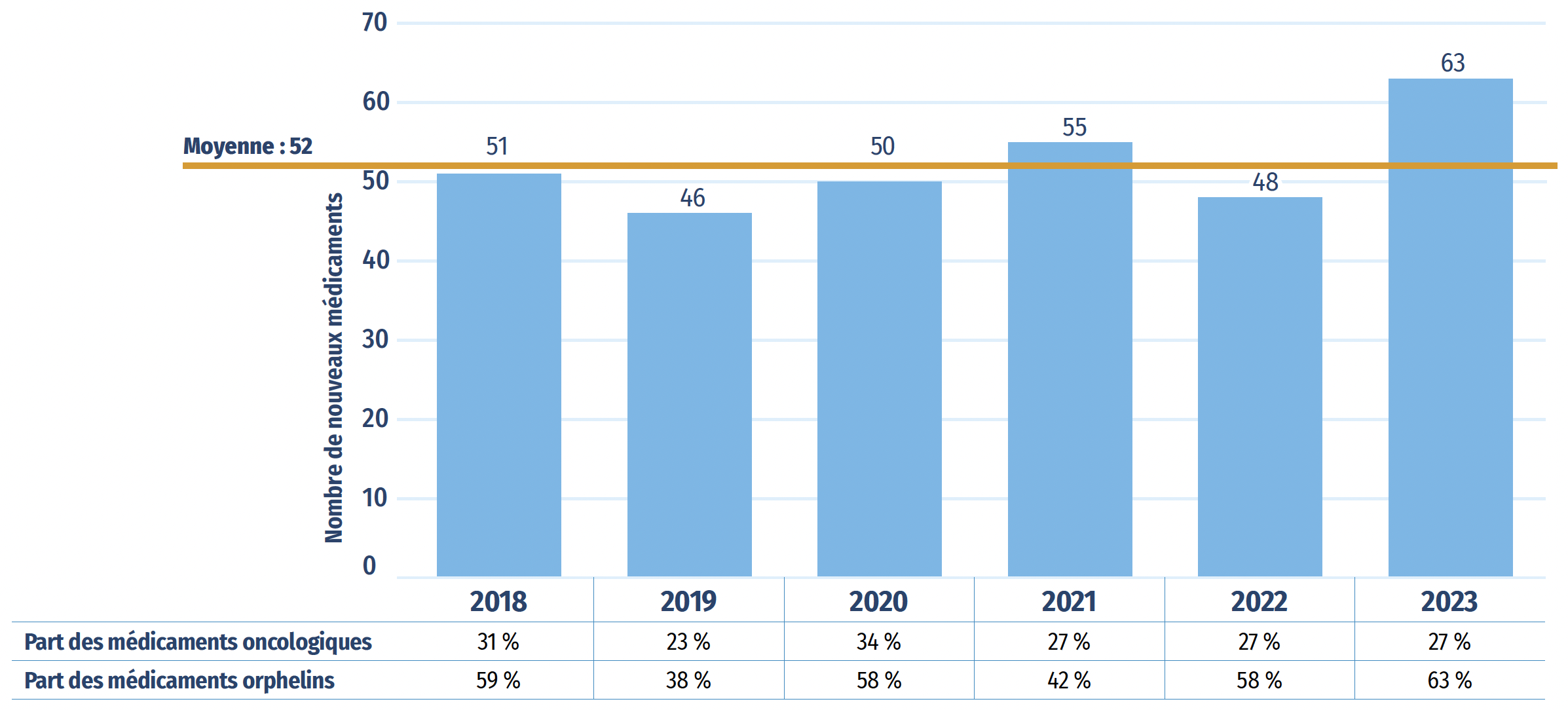

Entre 2018 et 2023, une moyenne annuelle de 52 nouveaux médicaments ont reçu leur première approbation de mise en marché par la FDA, l’EMA ou Santé Canada (figure A1). En 2022, 48 nouveaux médicaments ont été approuvés, dont 28 (58 %) ont reçu une désignation de médicament orphelin de la FDA ou de l’EMA pour au moins une indication et 13 (27 %) étaient indiqués pour le traitement du cancer.

En 2023, 63 nouveaux médicaments supplémentaires ont été approuvés. La part des médicaments orphelins a augmenté à 63 %, tandis que celle des médicaments oncologiques est restée inchangée à 27 %.

Figure A1 : Nouveaux médicaments approuvés par la FDA, l’EMA ou Santé Canada, de 2018 à 2023

Figure A1 – Version texte

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | |

|---|---|---|---|---|---|---|

| Nombre de nouveaux médicaments | 51 | 46 | 50 | 55 | 48 | 63 |

| Moyenne de 2018 à 2023 : | 52 | |||||

| Part des médicaments oncologiques | 31 % | 23 % | 34 % | 27 % | 27 % | 27 % |

| Part des médicaments orphelins | 59 % | 38 % | 58 % | 42 % | 58 % | 63 % |

Source des données : Bases de données de la Food and Drug Administration des États-Unis, de l’Agence européenne des médicaments et de Santé Canada.

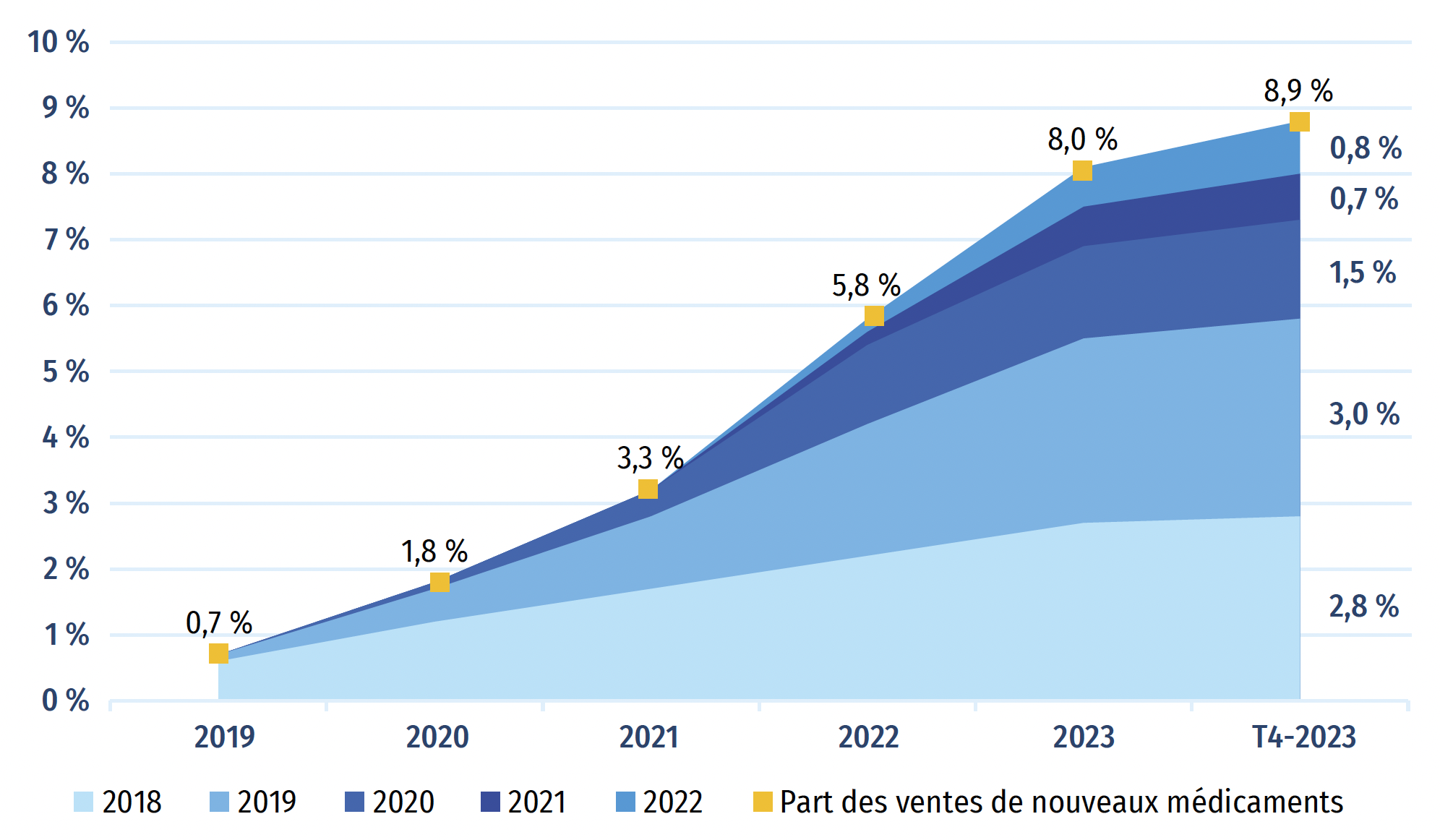

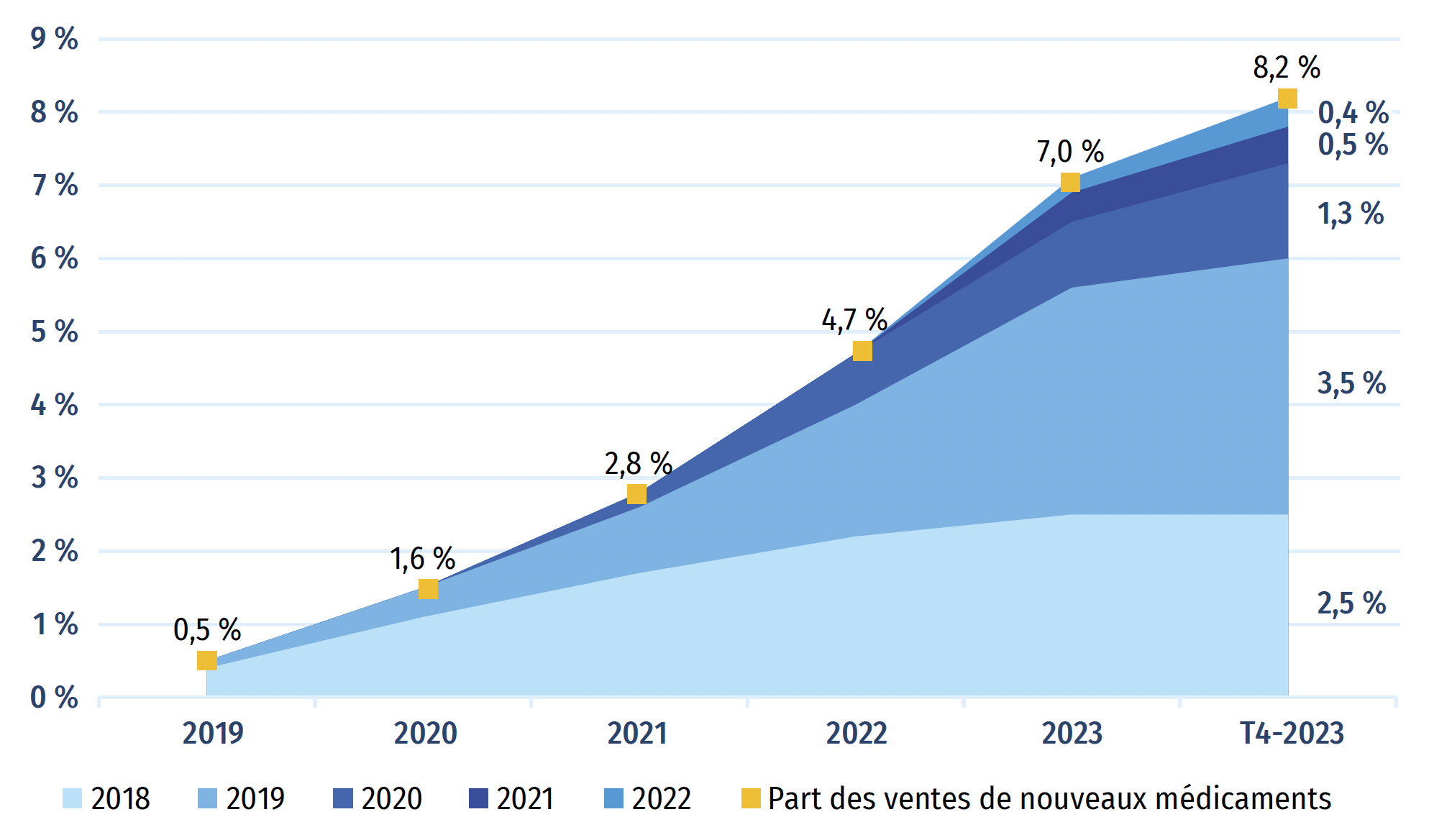

La figure A2 représente la progression, année par année, des ventes de médicaments approuvés pour la première fois entre 2018 et 2022. Au T4-2023, ces médicaments représentaient 8,9 % de l’ensemble du marché des médicaments de marque au Canada et à l’échelle internationale (figure A2). Les médicaments approuvés en 2022 représentaient 0,8 % de l’ensemble des ventes de médicaments de marque au Canada et dans les pays du CEPMB11.

Au cours d’une année donnée, l’incidence des nouveaux médicaments sur les ventes de produits pharmaceutiques dépend de leur nombre, de leur utilité thérapeutique et des coûts de traitement. Par rapport à l’édition précédente du présent rapport, la part des nouveaux médicaments dans les ventes de produits pharmaceutiques de marque au Canada a diminué de près de moitié (passant de 15,7 % à 8,2 %), car le sémaglutide, soit le médicament vedette contre le diabète approuvé en 2017, n’est plus considéré comme un nouveau médicament. Au Canada, les ventes de nouveaux médicaments au T4-2023 étaient dominées par le bictégravir, un médicament contre le VIH approuvé en 2018, et le risankizumab, un médicament contre le psoriasis en plaques, l’arthrite psoriasique, la maladie de Crohn et la colite ulcéreuse approuvé en 2019.

Figure A2 : Part cumulée des ventes de médicaments de marque attribuable aux nouveaux médicaments, par année d’approbation (de 2018 à 2022), au Canada et dans les pays du CEPMB11Note de bas de page *

Figure A2a : Canada et pays du CEPMB11

Figure A2a – Version texte

| - | Année de revenus | |||||

|---|---|---|---|---|---|---|

| Année d’approbation | 2019 | 2020 | 2019 | 2022 | 2023 | T4‑2023 |

| 2018 | 0,6 % | 1,2 % | 1,7 % | 2,2 % | 2,7 % | 2,8 % |

| 2019 | 0,1 % | 0,5 % | 1,1 % | 2,0 % | 2,8 % | 3,0 % |

| 2020 | 0,0 % | 0,1 % | 0,4 % | 1,2 % | 1,4 % | 1,5 % |

| 2021 | 0,0 % | 0,0 % | 0,0 % | 0,2 % | 0,6 % | 0,7 % |

| 2022 | 0,0 % | 0,0 % | 0,0 % | 0,2 % | 0,6 % | 0,8 % |

| Part des ventes de nouveaux médicaments | 0,7 % | 1,8 % | 3,3 % | 5,8 % | 8,0 % | 8,9 % |

Figure A2b : Canada

Figure A2b – Version texte

| - | Année de revenu | |||||

|---|---|---|---|---|---|---|

| Année d’approbation | 2019 | 2020 | 2021 | 2022 | 2023 | T4‑2023 |

| 2018 | 0,4 % | 1,1 % | 1,7 % | 2,2 % | 2,5 % | 2,5 % |

| 2019 | 0,1 % | 0,4 % | 0,9 % | 1,8 % | 3,1 % | 3,5 % |

| 2020 | 0,0 % | 0,0 % | 0,2 % | 0,7 % | 0,9 % | 1,3 % |

| 2021 | 0,0 % | 0,0 % | 0,0 % | 0,0 % | 0,4 % | 0,5 % |

| 2022 | 0,0 % | 0,0 % | 0,0 % | 0,0 % | 0,2 % | 0,4 % |

| Part des ventes de nouveaux médicaments | 0,5 % | 1,6 % | 2,8 % | 4,7 % | 7,0 % | 8,2 % |

Source des données : Base de données MIDASMD d’IQVIA, 2023 (tous droits réservés).

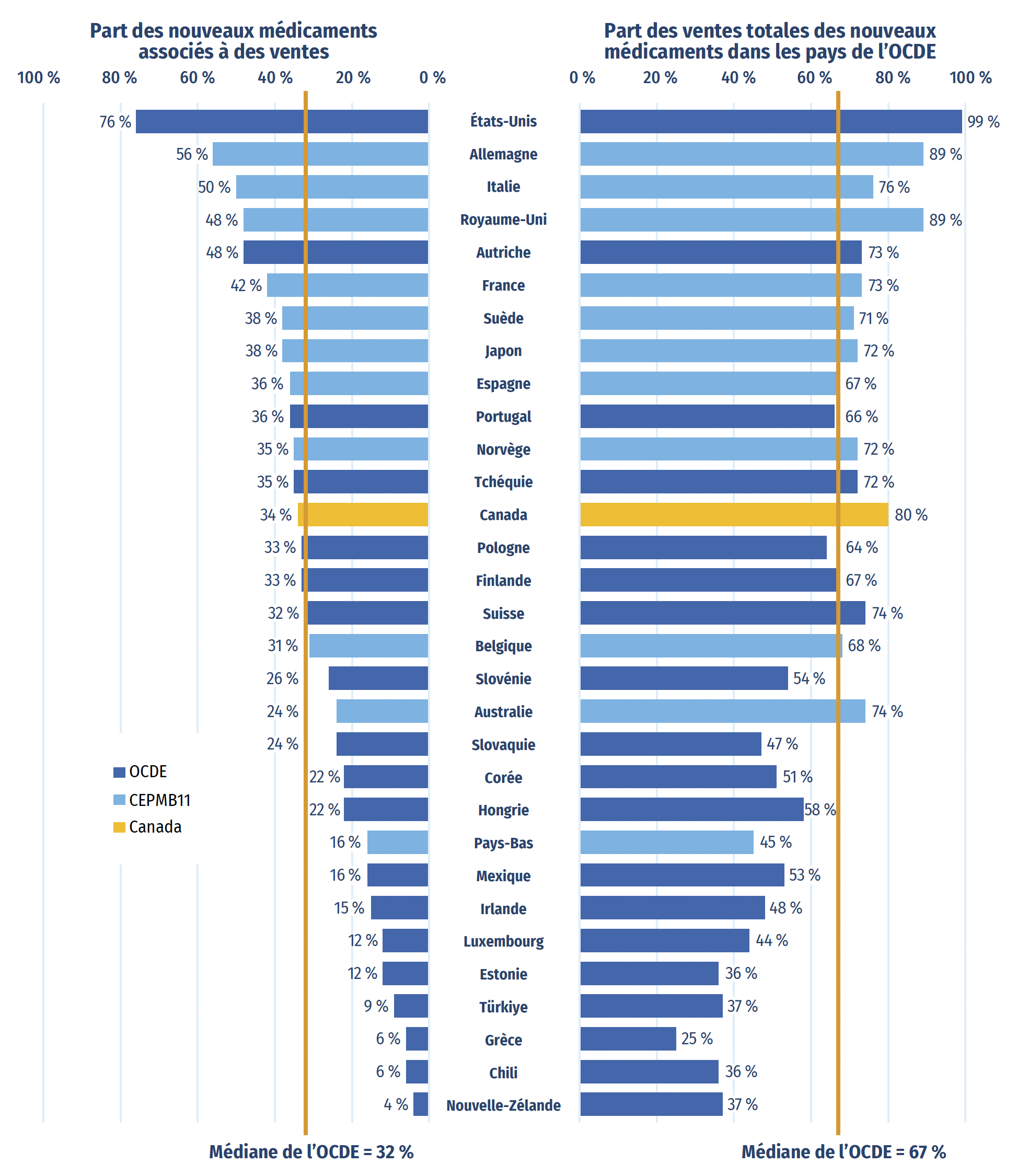

Parmi les 250 médicaments approuvés entre 2018 et 2022, 85 (34 %) étaient vendus au Canada au T4-2023 (figure A3). Même si la proportion de nouveaux médicaments vendus au Canada est supérieure à la médiane de l’OCDE de 32 %, elle est inférieure à la proportion de nouveaux médicaments vendus dans huit des pays du CEPMB11. Dans plusieurs de ces pays, les prix courants moyens des médicaments brevetés sont inférieurs à ceux du Canada (CEPMB, 2024).

Les nouveaux médicaments vendus au Canada comprenaient ceux qui affichaient les ventes les plus élevées dans les pays de l’OCDE. Par exemple, au T4-2023, 80 % des ventes totales de nouveaux médicaments dans les pays de l’OCDE concernaient les 85 médicaments vendus au Canada, comme illustré dans la partie droite de la figure A3. Cela indique que, à l’échelle internationale, la majeure partie des dépenses consacrées aux nouveaux médicaments concernait le sous-ensemble de médicaments en vente au Canada. Il s’agit de la quatrième part en importance parmi les pays de l’OCDE, au-dessus de la médiane de 67 %. Des résultats similaires ont également été observés dans des analyses ciblées des médicaments onéreux pour les segments du marché liés aux maladies rares et à l’oncologie (CEPMB 2020; 2022).

Figure A3 : Part des nouveaux médicaments approuvésNote de bas de page * entre 2018 et 2022 ayant enregistré des ventes, et part correspondante des ventes dans les pays de l’OCDE, par pays, au T4-2023

Figure A3 – Version texte

| Pays | Part des nouveaux médicaments associés à des ventes | Part des ventes totales des nouveaux médicaments dans les pays de l’Organisation de coopération et de développement économiques |

|---|---|---|

| États-Unis | 76 % | 99 % |

| Allemagne | 56 % | 89 % |

| Italie | 50 % | 76 % |

| Royaume-Uni | 48 % | 89 % |

| Autriche | 48 % | 73 % |

| France | 42 % | 73 % |

| Suède | 38 % | 71 % |

| Japon | 38 % | 72 % |

| Espagne | 36 % | 67 % |

| Portugal | 36 % | 66 % |

| Norvège | 35 % | 72 % |

| Tchéquie | 35 % | 72 % |

| Canada | 34 % | 80 % |

| Pologne | 33 % | 64 % |

| Finlande | 33 % | 67 % |

| Suisse | 32 % | 74 % |

| Belgique | 31 % | 68 % |

| Slovénie | 26 % | 54 % |

| Australie | 24 % | 74 % |

| Slovaquie | 24 % | 47 % |

| Corée | 22 % | 51 % |

| Hongrie | 22 % | 58 % |

| Pays-Bas | 16 % | 45 % |

| Mexique | 16 % | 53 % |

| Irlande | 15 % | 48 % |

| Luxembourg | 12 % | 44 % |

| Estonie | 12 % | 36 % |

| Türkiye | 9 % | 37 % |

| Grèce | 6 % | 25 % |

| Chili | 6 % | 36 % |

| Nouvelle-Zélande | 4 % | 37 % |

| Médiane de l’OCDE | 32 % | 67 % |

Remarque : Les ventes sont basées sur les prix courants fixés par le fabricant et comprennent les ventes dans tous les pays de l’OCDE.

Source des données : Base de données MIDASMD d’IQVIA, 2023 (tous droits réservés).

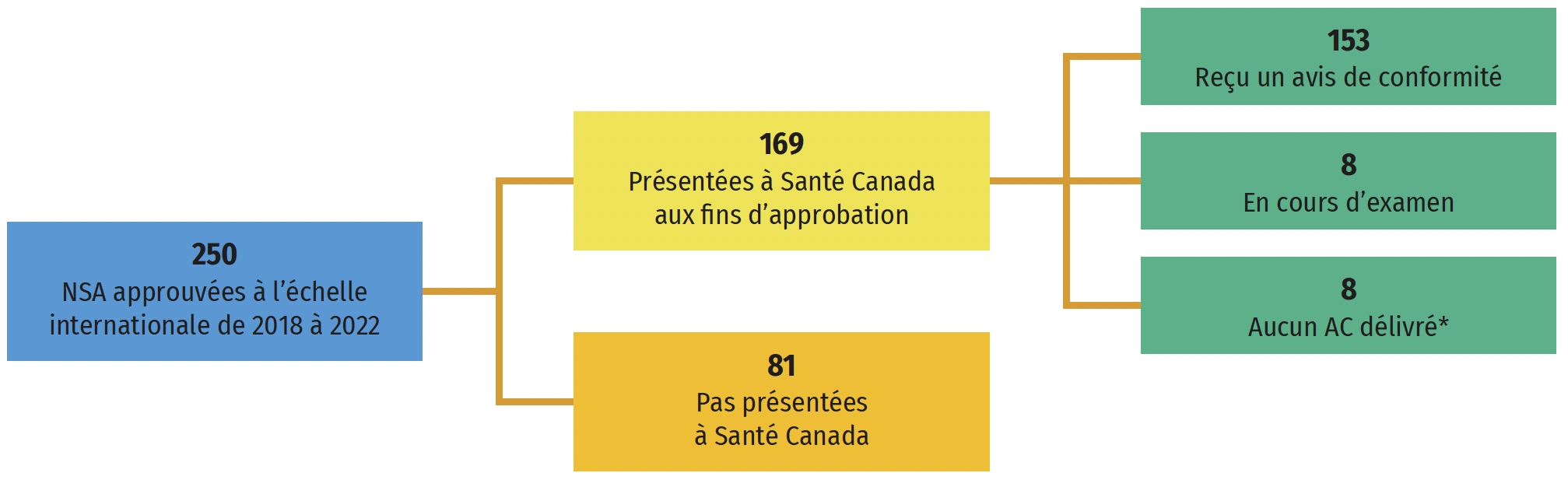

Une analyse rétrospective de l’état d’avancement des demandes présentées à Santé Canada pour les nouveaux médicaments approuvés à l’échelle internationale entre 2018 et 2022 est présentée à la figure A4. Sur 250 nouvelles substances actives, 169 (68 %) avaient été présentées à Santé Canada à des fins d’examen en septembre 2024. Parmi cellesci, 153 ont reçu un avis de conformité (AC), 8 sont toujours en cours d’examen et 8 ont fait l’objet d’un examen qui a abouti à un échec. Les 81 médicaments restants (32 %) n’avaient pas encore été soumis à des fins d’examen. La différence entre les 153 nouvelles substances actives qui avaient fait l’objet d’un AC et les 85 qui avaient fait l’objet de ventes au T4-2023 (figure A3) pourrait s’expliquer par le temps nécessaire à la mise en marché des médicaments après l’obtention d’un AC et, dans certains cas, par le fait que les ventes de nouveaux médicaments à faible volume au Canada ne figurent pas dans les données sur les ventes.

Figure A4 : État de l’examen par Santé Canada des nouvelles substances actives approuvées à l’échelle internationale entre 2018 et 2022

Figure A4 – Version texte

| Nouvelles substances actives approuvées à l’échelle internationale de 2018 à 2022 | |||

|---|---|---|---|

| 250 | |||

| Présentées à Santé Canada aux fins d’approbation | Pas présentées à Santé Canada | ||

| 169 | 81 | ||

| Reçu un avis de conformité | En cours d’examen | Aucun avis de conformité délivré | |

| 153 | 9 | 8 | |

Remarque : Les états d’examen ont été mis à jour pour la dernière fois le 9 septembre 2024.

Source des données : Base de données des avis de conformité de Santé Canada; site Web de Santé Canada sur les présentations de drogues nouvelles terminées; site Web de Santé Canada sur les présentations de drogues en cours d’examen.

B : Approbations et ventes de nouveaux médicaments, 2022

Cette partie fait état des nouveaux médicaments approuvés en 2022 et en suit les ventes à l’échelle internationale au cours de l’année civile qui a suivi leur approbation. Les données sur les ventes et les prix sont indiquées en date du T4-2023, tandis que les évaluations, les recommandations et les décisions de remboursement sont présentées en date du T3-2024. Le tirzépatide a dominé les ventes de nouveaux médicaments au T4-2023, représentant 63 % des revenus liés aux médicaments approuvés en 2022.

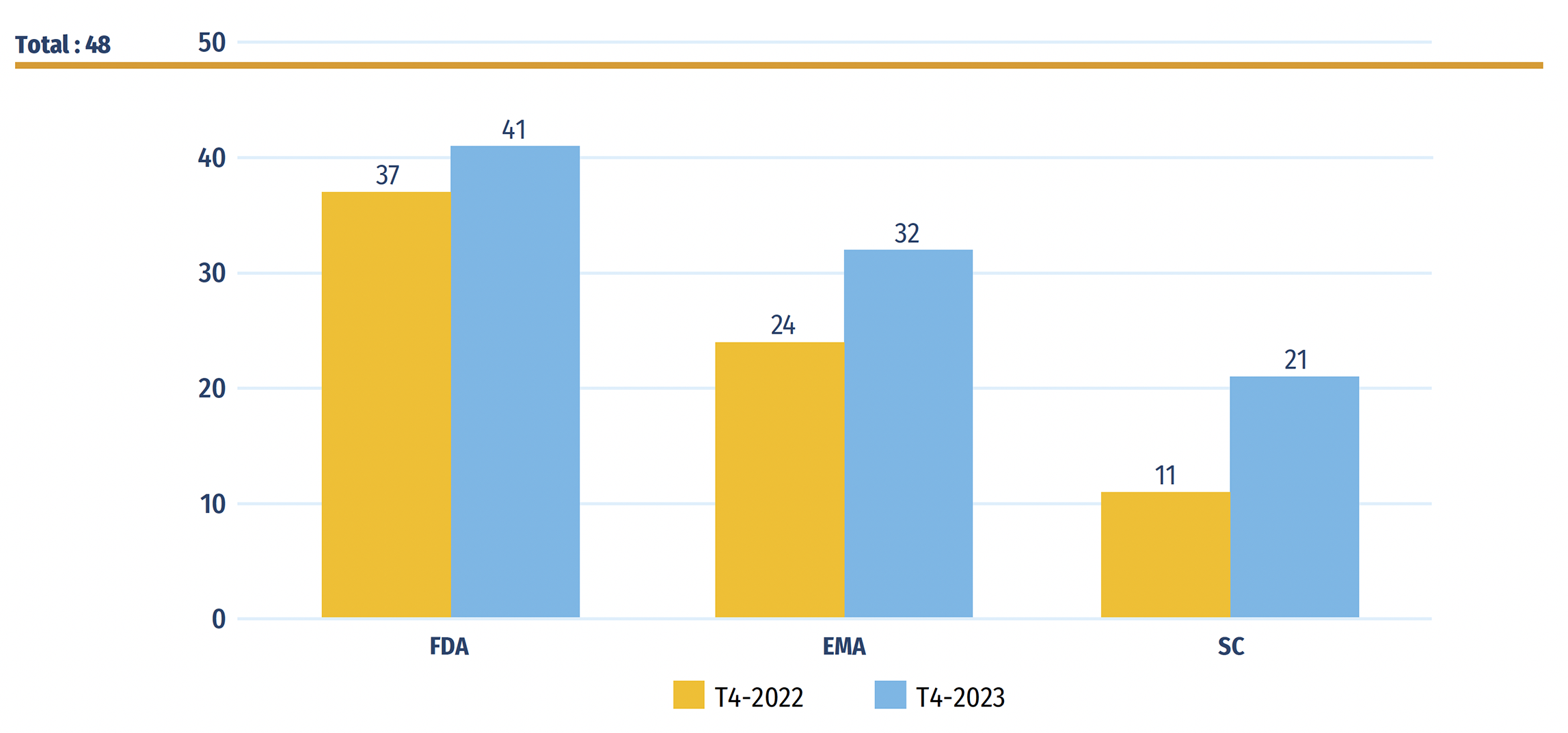

Quarante-huit nouveaux médicaments ont reçu leur première autorisation de mise en marché au Canada, en Europe et aux États-Unis en 2022. À la fin de 2023, 41 de ces médicaments avaient été approuvés par la FDA des États-Unis, 32 par l’EMA et 21 par Santé Canada (figure B1).

Figure B1 : Nombre de nouveaux médicaments de 2022 qui avaient une approbation au T4-2022 et au T4-2023

Figure B1 – Version texte

| Food and Drug Administration des États-Unis | Agence européenne des médicaments | Santé Canada | |

|---|---|---|---|

| Nombre total de médicaments approuvés en 2022 | 48 | ||

| Approuvés au T4-2022 | 37 | 24 | 11 |

| Approuvés au T4-2023 | 41 | 32 | 21 |

Source des données : Bases de données de la Food and Drug Administration (FDA) des États-Unis, de l’Agence européenne des médicaments (EMA) et de Santé Canada.

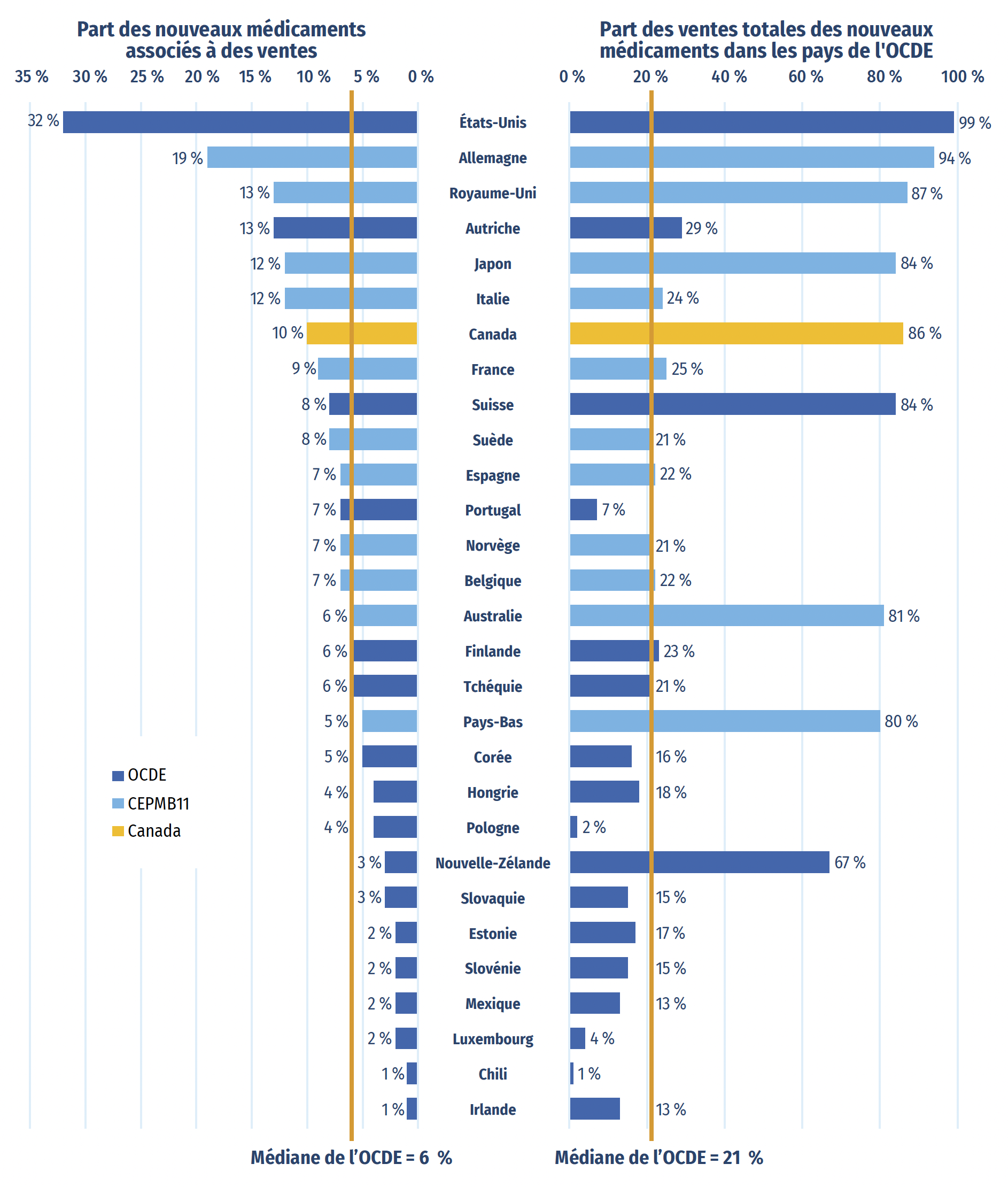

La base MIDASMD contenait des données sur les ventes au T4-2023 de 10 médicaments parmi les 21 approuvés au Canada (figure B2). Le Canada se plaçait ainsi au septième rang des pays de l’OCDE et au cinquième rang des pays du CEPMB11 pour ce qui est du nombre de nouveaux médicaments vendus. Le tirzépatide représentait 63 % des ventes de nouveaux médicaments dans l’OCDE au T4-2023 et n’était vendu que dans six pays, dont le Canada. Cette situation explique l’écart important entre les pays dans la partie droite de la figure, qui montre que le Canada s’est classé au troisième rang des pays du CEPMB11 et au cinquième rang des pays de l’OCDE. Parmi les pays du CEPMB11, seuls l’Allemagne et le Royaume-Uni avaient une part plus élevée des ventes totales de nouveaux médicaments.

Ces résultats sont représentatifs de la pénétration initiale des nouveaux médicaments sur le marché. L’offre et l’adoption à long terme de ces nouveaux médicaments, exprimées en fonction des ventes, devraient augmenter au cours des prochaines années.

Figure B2 : Nombre de nouveaux médicaments de 2022 ayant enregistré des ventes dans chaque pays et part correspondante des ventes dans l’OCDE au T4-2023

Figure B2 – Version texte

| Pays | Nombre de nouveaux médicaments associés à des ventes | Part correspondante des ventes totales des nouveaux médicaments dans les pays de l’Organisation de coopération et de développement économiques |

|---|---|---|

| États-Unis | 32 % | 99 % |

| Allemagne | 19 % | 94 % |

| Royaume-Uni | 13 % | 87 % |

| Autriche | 13 % | 29 % |

| Japon | 12 % | 84 % |

| Italie | 12 % | 24 % |

| Canada | 10 % | 86 % |

| France | 9 % | 25 % |

| Suisse | 8 % | 84 % |

| Suède | 8 % | 21 % |

| Espagne | 7 % | 22 % |

| Portugal | 7 % | 7 % |

| Norvège | 7 % | 21 % |

| Belgique | 7 % | 22 % |

| Australie | 6 % | 81 % |

| Finlande | 6 % | 23 % |

| Tchéquie | 6 % | 21 % |

| Pays-Bas | 5 % | 80 % |

| Corée | 5 % | 16 % |

| Hongrie | 4 % | 18 % |

| Pologne | 4 % | 2 % |

| Nouvelle-Zélande | 3 % | 67 % |

| Slovaquie | 3 % | 15 % |

| Estonie | 2 % | 17 % |

| Slovénie | 2 % | 15 % |

| Mexique | 2 % | 13 % |

| Luxembourg | 2 % | 4 % |

| Chili | 1 % | 1 % |

| Irlande | 1 % | 13 % |

| Médiane de l’OCDE | 6 % | 21 % |

Remarque : Les résultats sont fondés sur les médicaments dont la mise en marché a été autorisée par la Food and Drug Administration (FDA) des États-Unis, l’Agence européenne des médicaments (EMA) ou Santé Canada en 2022, et pour lesquels des ventes avaient été enregistrées au T4-2023.

Les données sur les ventes sont fondées sur les prix courants du fabricant et comprennent les ventes des nouveaux médicaments sélectionnés dans tous les pays de l’OCDE. Les pays suivants n’ont enregistré aucune vente de nouveaux médicaments et ont été omis dans le graphique : Grèce et Türkiye. Tous les pays ont été utilisés pour calculer la médiane de l’OCDE.

Source des données : Base de données MIDASMD d’IQVIA, 2023 (tous droits réservés); bases de données de la Food and Drug Administration des États-Unis, de l’Agence européenne des médicaments et de Santé Canada.

Le tableau B1 fournit des renseignements détaillés sur les nouveaux médicaments approuvés en 2022. Les données suivantes sont indiquées pour chaque médicament : pays dans lequel les premières ventes ont été déclarées, disponibilité au Canada, part des ventes au T4-2023, prix et coûts de traitement correspondantsNote de bas de page 1. Les prix sont indiqués pour la forme et la teneur de chaque médicament dont les ventes étaient les plus élevées au moment de l’analyse.

Au total, la liste des nouveaux médicaments de 2022 comprenait 22 classes thérapeutiques. La classe thérapeutique ayant enregistré le plus de ventes, à savoir celle des médicaments contre le diabète, représentait 63 % des ventes de nouveaux médicaments dans les pays de l’OCDE et comprenait deux médicaments : le tirzépatide et le téplizumab. Le tirzépatide, un agoniste des récepteurs du GLP-1 vendu sous le nom de marque Mounjaro, représentait la quasi-totalité des ventes dans cette classe et était le nouveau médicament le plus vendu en 2022.

Les médicaments ophtalmologiques occupaient le deuxième rang des classes thérapeutiques les plus vendues et comptaient deux nouveaux médicaments. Le faricimab a dominé la classe, avec 13 % des ventes de nouveaux médicaments. Vendu sous le nom de marque Vabysmo, le faricimab est indiqué pour le traitement de la dégénérescence maculaire liée à l’âge néovasculaire. Il s’agit de l’un des deux seuls nouveaux médicaments qui ont été vendus au Canada, aux États-Unis et dans l’ensemble des pays du CEPMB11 au T4-2023.

Les antinéoplasiques, troisième classe thérapeutique en importance sur le plan des ventes au T4-2023 représentant 9 % des ventes de nouveaux médicaments, comptaient le plus grand nombre de nouveaux médicaments en 2022, soit 13 médicaments approuvés. Parmi les antinéoplasiques qui ont enregistré des ventes, l’association médicamenteuse de rélatlimab et de nivolumab a été le produit le plus vendu; elle a représenté 3 % des ventes de nouveaux médicaments, ce qui la classe au quatrième rang des nouveaux médicaments les plus vendus. L’association médicamenteuse, vendue sous le nom de marque Opdualag, a été approuvée par Santé Canada pour le traitement du mélanome métastatique.

Ensemble, les trois principales classes thérapeutiques représentaient 85 % de l’ensemble des ventes de nouveaux médicaments dans les pays de l’OCDE au T4-2023. Parmi les médicaments approuvés en 2022, 24 % (11) n’ont enregistré aucune vente dans les pays de l’OCDE; il s’agissait notamment d’un vaccin, d’agents diagnostiques et de thérapies géniques.

Tableau B1 : Nouveaux médicaments approuvés en 2022, disponibilité, part des ventes, prix et coûts de traitement, classés selon la part des ventes par classe thérapeutique au T4-2023

| Rang | Classe thérapeutiqueNote de bas de page * | Médicament (dénomination commerciale, forme, concentration, volume) | Disponibilité | Part des ventes de nouveaux médicaments | Nombre de pays du CEPMB11 affichant des ventesNote de bas de page ‡ | Prix au Canada ($ CA) | Prix dans les pays du CEPMB11 ($ CA) | Prix aux États-Unis ($ CA) | Coût du traitementNote de bas de page § | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Première vente au Canada, aux États-Unis ou dans un pays du CEPMB11Note de bas de page † | Première vente au Canada | Médicament | Classe thérapeutique | Min. | Médiane | Max. | Coût du traitement ($ CA) | Annuel/cycle | |||||||

1 |

A10 – Médicaments utilisés pour traiter le diabète |

Tirzépatide (Mounjaro, flacon sc, 5 mg/ml, 0,5 ml) |

É.-U. |

Juin 2022 |

Oct. 2023 |

63 % |

63 % |

7 |

79 |

59 |

66 |

72 |

– |

4 107 |

Annuel |

2 |

Téplizumab (Tzield, flacon/bout. pour perf., 1 mg/ml, 2 ml)B |

É.-U. |

Déc. 2022 |

– |

0 % |

1 |

– |

– |

– |

– |

18 233 |

109 395 |

Traitement de 14 jours |

||

3 |

S01 – Médicaments ophtalmologiques |

Faricimab (Vabysmo, sol. ophtal., flacon, 120 mg/ml, 0,24 ml)B |

É.-U. |

Févr. 2022 |

Juill. 2022 |

13 % |

13 % |

13 |

1 366 |

637 |

1 047 |

1 313 |

– |

8 100 / 4 050 |

Première année/années suivantes |

4 |

Omidénépag (Eybelis, gouttes ophtal., 20 mcg/ml, 2,5 ml) |

Japon |

Nov. 2018 |

– |

0 % |

1 |

– |

< 1 |

< 1 |

< 1 |

– |

2 |

Annuel |

||

5 |

L1 – Antinéoplasiques |

Rélatlimab/nivolumab (Opdualag, flacon/bout. pour perf., 12 mg/ml + 4 mg/ml, 20 ml)B,C,O |

É.-U. |

Mars 2022 |

– |

3 % |

9 % |

1 |

– |

– |

– |

– |

17 169 |

446 383 |

Annuel |

6 |

Téclistamab (Tecvayli, flacon sc, 90 mg/ml, 1,7 ml)B,C,O |

France |

Sept. 2022 |

– |

2 % |

8 |

– |

5 714 |

6 229 |

7 687 |

10 568 |

404 057 |

Annuel |

||

7 |

Tébentafusp (Kimmtrak, flacon/bout. pour perf., 200 mcg/ml, 0,5 ml)B,C,O |

É.-U. |

Févr. 2022 |

Déc. 2023 |

2 % |

6 |

18 148 |

14 657 |

16 352 |

27 202 |

23 774 |

74 260 |

Cycle de 28 jours |

||

8 |

Trémélimumab (Imjudo, flacon/bout. pour perf., 20 mg/1 ml, 15 ml)B,C,O |

É.-U. |

Nov. 2022 |

Oct. 2023 |

1 % |

5 |

34 117 |

16 743 |

24 672 |

32 601 |

47 093 |

34 117 |

Traitement unique |

||

9 |

Mirvétuximab soravtansine (Elahere, flacon/bout. pour perf., 5 mg/ml, 20 ml)B,C,O |

É.-U. |

Mars 2023 |

– |

1 % |

1 |

– |

– |

– |

– |

7 490 |

37 448 |

Cycle de 21 jours |

||

10 |

Ciltacabtagène autoleucel (Carvykti, sac pour perf.)B,C,O |

Allemagne |

Févr. 2023 |

– |

0 % |

1 |

– |

615 580 |

615 580 |

615 580 |

– |

632 455 |

Traitement unique |

||

11 |

Mosunétuzumab (Lunsumio, flacon/bout. pour perf., 1 mg/ml, 30 ml)B,C,O |

Suède |

Juin 2022 |

– |

0 % |

5 |

– |

9 200 |

9 767 |

10 107 |

21 672 |

9 726 à 19 451 |

Cycle de 21 jours |

||

12 |

Futibatinib (Lytgobi, comp. pellic., 20 mg)C,O |

É.-U. |

Mars 2023 |

– |

0 % |

2 |

– |

– |

– |

– |

207 |

4 349 |

Cycle de 21 jours |

||

13 |

Pacritinib (Vonjo, capsule, 100 mg)C,O |

É.-U. |

Mars 2022 |

– |

0 % |

1 |

– |

– |

– |

– |

276 |

403 372 |

Annuel |

||

14 |

Olutasidénib (Rezlidhia, capsule, 150 mg)C,O |

É.-U. |

Déc. 2022 |

– |

0 % |

1 |

– |

– |

– |

– |

630 |

459 858 |

Annuel |

||

15 |

Adagrasib (Krazati, comp. pellic., 200 mg)C,O |

É.-U. |

Déc. 2022 |

– |

0 % |

1 |

– |

– |

– |

– |

138 |

151 270 |

Annuel |

||

16 |

J5 – Antiviraux à usage systémique |

Nirmatrelvir (Paxlovid, comp. pellic., 150 mg + 100 mg) |

É.-U. |

Déc. 2021 |

Janv. 2022 |

4 % |

4 % |

13 |

1 |

1 |

15 |

44 |

– |

10 |

Cycle de 5 jours |

17 |

Lénacapavir (Sunlenca, flacon sc rét., 309 mg/ml, 1,5 ml) |

Suède |

Août 2022 |

– |

0 % |

4 |

– |

13 374 |

14 204 |

15 035 |

11 861 |

28 409 |

Annuel |

||

18 |

A2 – Antiacides, antiflatulents et antiulcéreux |

Vonoprazan (Voquezna, comp. pellic., 20 mg) |

Japon |

Févr. 2015 |

– |

3 % |

3 % |

2 |

– |

4 |

4 |

4 |

24 |

1 168 |

Traitement de 8 mois |

19 |

N7 – Autres médicaments du système nerveux central |

Vutrisiran (Amvuttra, seringue PR, sc, 50 mg/ml, 0,5 ml)O |

É.-U. |

Juill. 2022 |

– |

2 % |

2 % |

6 |

– |

56 570 |

141 739 |

159 335 |

130 007 |

566 954 |

Annuel |

20 |

Ublituximab (Briumvi, flacon/bout. pour perf., 25 mg/ml, 6 ml)B,O |

É.-U. |

Janv. 2023 |

– |

0 % |

1 |

– |

– |

– |

– |

12 332 |

86 321 |

Annuel |

||

21 |

Ursodoxicoltaurine (Albrioza/Relyvrio, pdr pour susp. orale, 3 g/dose +1 g/dose)O |

É.-U. |

Déc. 2022 |

– |

0 % |

– |

– |

– |

– |

– |

230 |

168 052 |

Annuel |

||

22 |

D5 – Médicaments non stéroïdiens pour les troubles inflammatoires cutanés |

Tapinarof (Vtama, crème, 1 %, 60 g) |

É.-U. |

Mai 2022 |

– |

1 % |

2 % |

1 |

– |

– |

– |

– |

28 |

172 |

Annuel |

23 |

Deucravacitinib (Sotyktu, comp. pellic., 6 mg) |

É.-U. |

Sept. 2022 |

Juill. 2023 |

1 % |

9 |

39 |

20 |

36 |

47 |

260 |

14 409 |

Annuel |

||

24 |

Spésolimab (Spevigo, flacon/bout. pour perf., 60 mg/ml, 7,5 ml)B,O |

É.-U. |

Sept. 2022 |

Mai 2023 |

0 % |

6 |

10 885 |

11 527 |

12 092 |

14 144 |

34 660 |

21 771 |

Traitement unique |

||

25 |

J7 – Vaccins |

Vaccin, dengue (Qdenga, pdr en flacon)B |

Suède |

Déc. 2022 |

– |

1 % |

1 % |

7 |

– |

102 |

114 |

127 |

– |

114 |

Traitement unique |

26 |

C1 – Thérapie cardiaque |

Mavacamten (Camzyos, capsule, 5 mg)O |

É.-U. |

Juin 2022 |

Août 2023 |

1 % |

1 % |

5 |

69 |

57 |

73 |

89 |

335 |

22 484 |

Annuel |

27 |

J6-Globulines sériques et gammaglobulines |

Nirsévimab (Beyfortus, seringue PR IM, 100 mg/ml, 0,5 ml)B |

ESP |

Sept. 2023 |

– |

1 % |

1 % |

4 |

– |

4 |

1 109 |

1 552 |

639 |

4 437 |

Traitement unique |

28 |

Tixagévimab (Evusheld, flacon IM, 100 mg/ml + 100 mg/ml)B |

France |

Déc. 2021 |

Mai 2022 |

0 % |

6 |

– |

2 917 |

2 917 |

2 917 |

– |

11 667 |

Annuel |

||

29 |

A16 – Autres médicaments des voies digestives et du métabolisme |

Olipudase alfa (Xenpozyme, pdr pour perf., bout., 20 mg)B,O |

France |

Mai 2022 |

– |

0 % |

<1 % |

5 |

– |

4 040 |

4 538 |

5 350 |

8 706 |

1 297 808 |

Annuel (phase de maintien) |

30 |

L3 – Immunostimulants |

Éflapégrastim (Rolvedon, seringue PR, sc, rét., 22 mg/ml, 0,6 ml)B |

É.-U. |

Oct. 2022 |

– |

0 % |

<1 % |

1 |

– |

– |

– |

– |

5 209 |

5 209 |

Cycle de 21 jours |

31 |

N5 – Psycholeptiques |

Daridorexant (Quviviq, comp. pellic., 50 mg) |

É.-U. |

Avr. 2022 |

Nov. 2023 |

0 % |

<1 % |

6 |

2 |

2 |

3 |

7 |

20 |

1 102 |

Annuel |

32 |

B3 – Hématiniques, fer et toutes combinaisons |

Sutimlimab (Enjaymo, flacon IV, 50 mg/ml, 22 ml)B,O |

É.-U. |

Févr. 2022 |

– |

0 % |

<1 % |

3 |

– |

– |

– |

– |

2 356 |

417 635 |

Annuel |

33 |

H4 – Autres hormones |

Terlipressine (Terlivaz, pdr en flacon, 850 mcg)O |

É.-U. |

Oct. 2022 |

– |

0 % |

<1 % |

1 |

– |

– |

– |

– |

1 227 |

63 900 |

Traitement de 14 jours |

34 |

M5 – Système musculosquelettique |

Palovarotène (Sohonos, capsule, 10 mg)O |

É.-U. |

Nov. 2023 |

– |

0 % |

<1 % |

1 |

– |

– |

– |

– |

4 084 |

1 022 894 |

Annuel |

35 |

G1 – Anti-infectieux gynécologiques |

Otéséconazole (Vivjoa, capsule, 150 mg) |

É.-U. |

Août 2022 |

– |

0 % |

<1 % |

1 |

– |

– |

– |

– |

208 |

3 735 |

Cycle de 12 semaines |

Non assigné au T4-2024 |

DaxibotulinumtoxinA (Daxxify)B |

FDA |

Sept. 2022 |

Aucune donnée sur les ventes dans la base de données MIDASMD au T4-2023 – date de l’approbation par la FDA, l’EMA ou Santé Canada. |

– |

– |

|||||||||

N7 – Autres médicaments du système nerveux central |

Éladocagène exuparvovec (Upstaza)B,G,O |

EMA |

Mai 2022 |

– |

– |

||||||||||

B02 – Antihémorragiques |

Étranacogène dézaparvovec (Hemgenix)B,G,O |

FDA |

Nov. 2022 |

4 690 000 |

Traitement unique |

||||||||||

A7 – Produits contre les troubles intestinaux |

Microbiote fécal (vivant) (Rebyota)B,O |

FDA |

Nov. 2022 |

– |

– |

||||||||||

N3 – Antiépileptiques |

Ganaxolone (Ztalmy)O |

FDA |

Mars 2022 |

– |

– |

||||||||||

V3 – Tous les autres produits thérapeutiques |

Lutécium Lu 177 vipivotide tétraxétan (Pluvicto)C |

FDA |

Mars 2022 |

27 000 |

Cycle de 1 semaine |

||||||||||

B06 – Autres médicaments utilisés en hématologie |

Mitapivat (Pyrukynd)O |

FDA |

Févr. 2022 |

– |

– |

||||||||||

L01 – Antinéoplasiques |

Nadofaragène firadénovec (Adstiladrin)B,C,G,O |

FDA |

Déc. 2022 |

– |

– |

||||||||||

L1 – Antinéoplasiques |

Tabélécleucel (Ebvallo)C,O |

EMA |

Déc. 2022 |

– |

– |

||||||||||

J7 – Vaccins |

Vaccin, sous-unité protéique du SRAS-CoV-2 (Nuvaxovid)B |

SC |

Févr. 2022 |

– |

– |

||||||||||

B02 – Antihémorragiques |

Valoctocogène roxaparvovec (Roctavian)B,G,O |

EMA |

Août 2022 |

– |

– |

||||||||||

Remarque : Un médicament a été considéré comme nouveau en 2022 si la Food and Drug Administration (FDA) des États-Unis, l’Agence européenne des médicaments (EMA) ou Santé Canada lui a accordé sa première autorisation de mise en marché au cours de l’année civile.

Les renseignements sur la disponibilité et les ventes renvoient à toutes les formes et à toutes les concentrations du médicament, tandis que les prix et les coûts de traitement sont basés sur la forme et la concentration les plus vendues indiquées. Les ventes sont basées sur les prix courants du fabricant.

Les médicaments spécialisés sont indiqués par les abréviations suivantes : B : médicament biologique; C : médicament oncologique; G : thérapie génique; O : médicament orphelin.

Source des données : Base de données MIDASMD d’IQVIA, 2023 (tous droits réservés); Novel Drugs de la Food and Drug Administration des É.-U.; Human Medicines Highlights de l’Agence européenne des médicaments; Santé Canada.

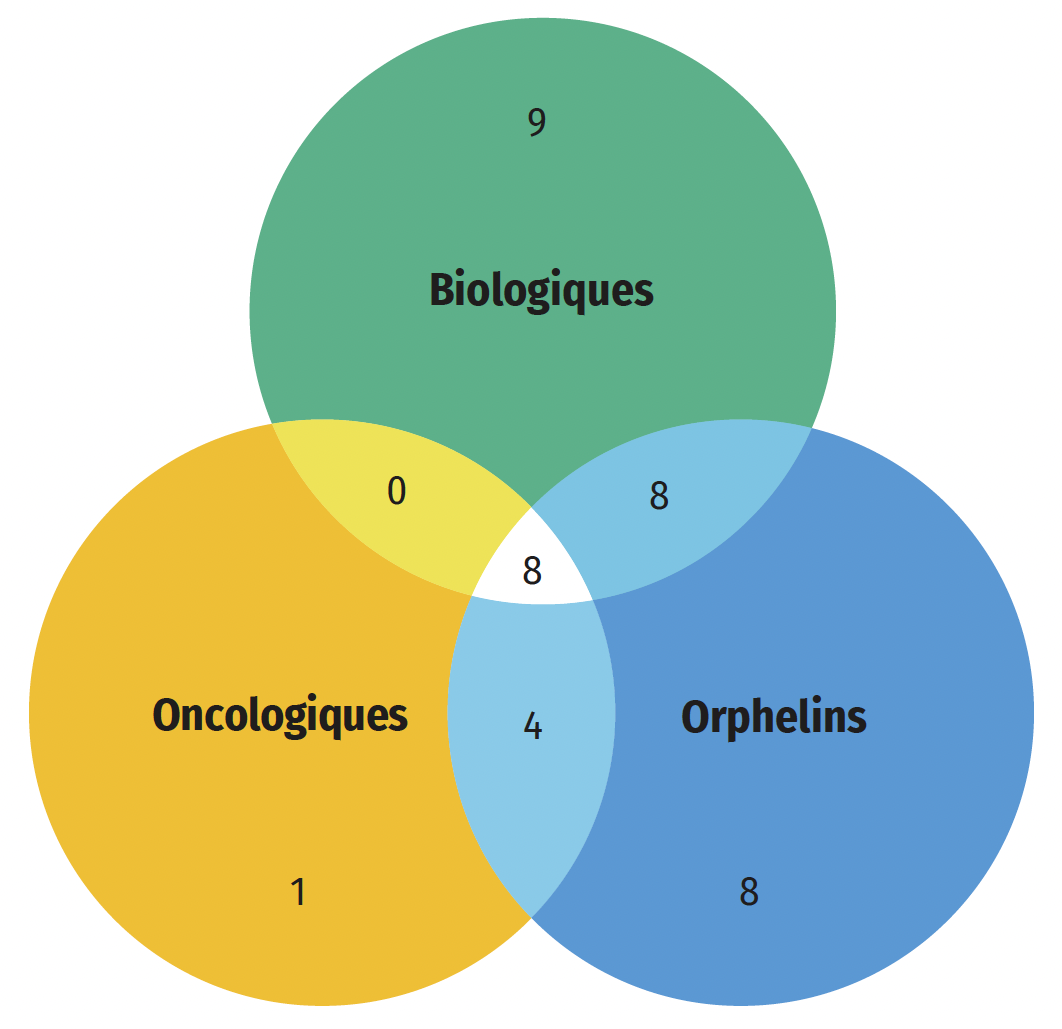

Une part importante des médicaments approuvés en 2022 étaient des médicaments spécialisés : 58 % (28) ont reçu une désignation de médicament orphelin de la FDA ou de l’EMA, 27 % (13) étaient destinés au traitement du cancer et 52 % (25) étaient des médicaments biologiques. Comme le montre la figure B3, le chevauchement le plus important de ces catégories était entre les médicaments oncologiques et les médicaments orphelins, 92 % (12 sur 13) des nouveaux médicaments oncologiques ayant reçu la désignation de médicament orphelin de la part de la FDA ou de l’EMA. Au total, 43 % des nouvelles désignations de médicaments orphelins concernaient des médicaments oncologiques, alors que ceux-ci représentent environ 27 % des approbations de nouveaux médicaments. Quatre nouvelles thérapies géniques ont été approuvées en 2022, dont deux qui sont indiquées pour le traitement de l’hémophilie.

Figure B3 : Répartition des nouvelles approbations de médicaments spécialisés pour 2022

Figure B3 – Version texte

| Catégorie de médicament spécialisé | Nombre de nouvelles approbations en 2022 |

|---|---|

| Médicaments biologiques seulement | 9 |

| Médicaments orphelins seulement | 8 |

| Médicaments oncologiques seulement | 1 |

| Médicaments oncologiques et orphelins seulement | 4 |

| Médicaments biologiques et oncologiques seulement | 0 |

| Médicaments biologiques et orphelins seulement | 8 |

| Médicaments biologiques, oncologiques et orphelins | 8 |

Source des données : Bases de données de la Food and Drug Administration des États-Unis, de l’Agence européenne des médicaments et de Santé Canada.

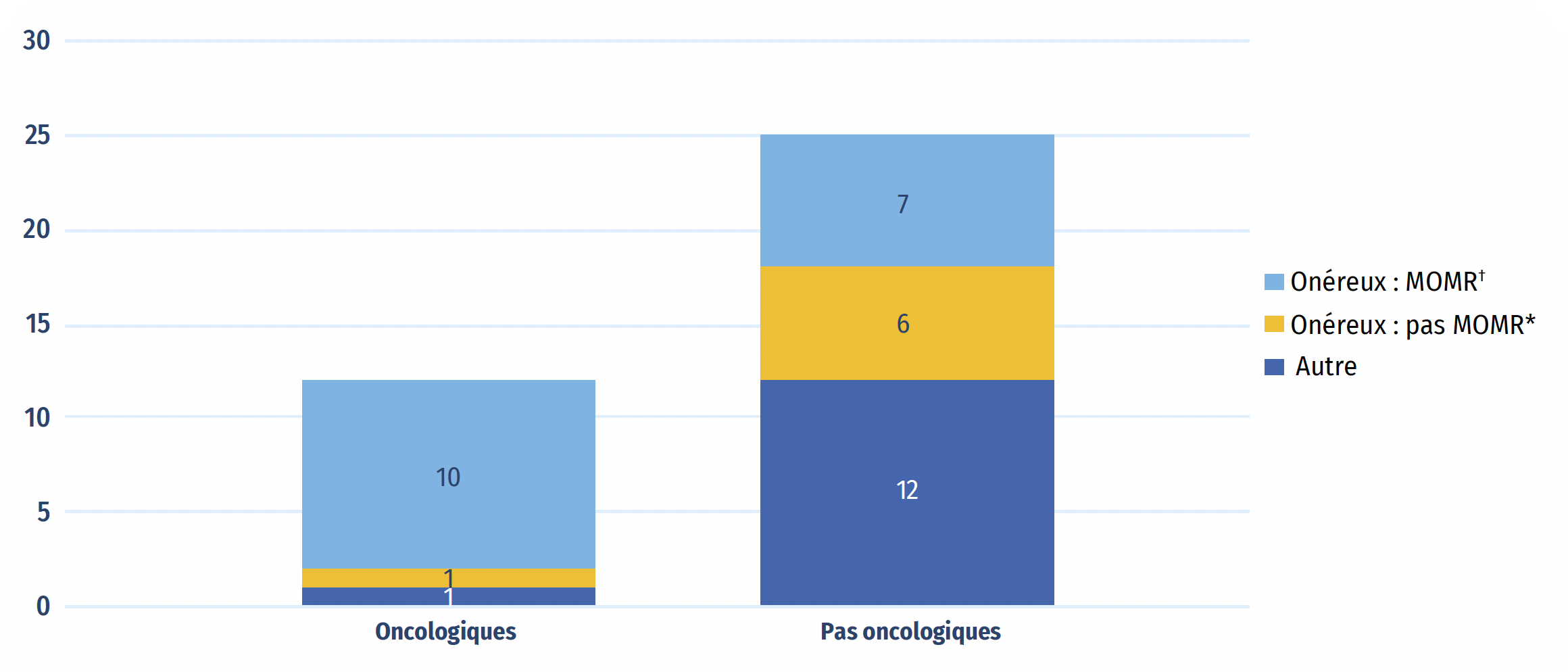

Sur les 37 nouveaux médicaments dont les coûts de traitement sont disponibles, 24 (65 %) coûtaient plus de 10 000 $ par an ou de 5 000 $ par cycle de 28 jours dans le cas des médicaments oncologiques. Parmi les 12 nouveaux médicaments oncologiques, 10 étaient considérés comme des médicaments onéreux pour maladies rares (MOMR), à savoir des traitements ayant obtenu la désignation de médicament orphelin dont le coût dépasse 100 000 $ par an ou 7 500 $ par cycle de 28 jours dans le cas des médicaments oncologiques. Un seul médicament oncologique ne répondait pas aux critères des médicaments onéreux. Un total de 13 des 25 médicaments non oncologiques ont été classés comme onéreux, dont 7 ont été classés comme des MOMR. Au total, les 17 MOMR approuvés en 2022 représentaient 12 % des ventes de nouveaux médicaments au T4-2023.

Figure B4 : Répartition des nouveaux médicaments approuvés en 2022 par coût de traitement

Figure B4 – Version texte

| Médicament onéreux : médicaments onéreux pour maladies raresNote de bas de page † | Médicaments onéreuxNote de bas de page * autres que les MOMR | Autres | Total | |

|---|---|---|---|---|

| Médicaments oncologiques | 10 | 1 | 1 | 12 |

| Médicaments non oncologiques | 7 | 6 | 12 | 25 |

Remarque : Dans cette analyse, on tient compte des 37 nouveaux médicaments approuvés en 2022 dont les données sur les coûts de traitement sont disponibles en date du T3 2024.

Source des données : Base de données MIDASMD d’IQVIA, 2023 (tous droits réservés); rapports de l’Agence des médicaments du Canada (CDA-AMC).

Avant d’être commercialisés au Canada, les médicaments doivent être examinés et autorisés par Santé Canada. Toutefois, pour que l’on envisage d’ajouter des médicaments aux listes des assureurs publics, ces médicaments doivent également être évalués et recommandés par la CDA-AMC, un organisme indépendant sans but lucratif d’évaluation des technologies de la santé. Ce processus peut également s’appuyer des évaluations des technologies de la santé effectuées par l’Institut national d’excellence en santé et en services sociaux (INESSS) du Québec. Selon les résultats de ces évaluations, l’Alliance pancanadienne pharmaceutique (APP), une alliance de régimes publics d’assurance médicaments qui mène des négociations communes sur les médicaments de marque et les médicaments génériques au Canada, peut ensuite décider d’entamer des négociations de prix avec les fabricants pharmaceutiques avant que l’on envisage d’ajouter des médicaments aux listes des médicaments couverts par les régimes publics d’assurance.

Le tableau B2 présente un aperçu des recommandations de la CDA-AMC et de l’état des négociations de l’APP pour les 22 médicaments approuvés au Canada au T3-2024, ainsi que des renseignements sur les ventes enregistrées de ces médicaments par le biais de régimes d’assurance médicaments privés au Canada. De ce groupe, 15 ont terminé le processus d’examen en vue du remboursement de la CDA-AMC : 14 médicaments ont reçu une recommandation de remboursement sous conditions, et l’autre médicament a reçu une recommandation de nonremboursement. Au T3-2024, les négociations de l’APP étaient terminées pour 8 des 22 nouveaux médicaments approuvés au Canada, et elles étaient toujours en cours dans le cas de 6 autres médicaments. Rien ne laisse croire qu’il y ait eu des négociations au sujet des huit autres médicaments.

Un examen des données des régimes privés d’assurance médicaments a révélé que 10 des 22 nouveaux médicaments avaient été remboursés par un régime privé d’assurance médicaments au Canada au T3-2024. Il convient de préciser qu’il s’agit de résultats préliminaires et que les taux de remboursement de ces nouveaux médicaments devraient augmenter au cours des prochaines années.

Le tableau B3 fournit des précisions sur les évaluations pharmacoéconomiques effectuées par la CDA-AMC, notamment les indications évaluées, la condition recommandée pour le remboursement, l’évaluation primaire, les rapports coût/ efficacité différentiels (RCED) et la réduction du prix nécessaire pour que le médicament atteigne un RCED de 50 000 $ par année de vie ajustée en fonction de la qualité (AVAQ). Les évaluations semblent indiquer qu’aucun des nouveaux médicaments examinés par la CDA-AMC n’était rentable au prix proposé. Un total de 14 des 16 évaluations (87 %) ont donné lieu à des recommandations d’approbation à la condition que le prix soit réduit, un médicament n’a pas fait l’objet d’une recommandation de remboursement, et la présentation concernant le médicament vedette « tirzépatide » n’a pas été acceptée à des fins d’examen. Les réductions de prix requises pour l’atteinte du seuil de 50 000 $/AVAQ ont été estimées dans 11 des 15 rapports terminés, et allaient d’environ 50 % à plus de 99 % du prix proposé. Sur les quatre rapports restants, deux étaient dominés par des comparateurs jugés plus coûteux et moins efficaces. Les deux autres médicaments examinés se sont révélés dominants. Les valeurs RCED allaient de 201 901 $/AVAQ à 3 M$/AVAQ.

Tableau B2 : Évaluations, recommandations et décisions en matière de remboursement pour les nouveaux médicaments de 2022 approuvés au Canada au T3-2024

| Classe thérapeutiqueNote de bas de page * | Médicament (nom commercial)Note de bas de page † | Approbation de Santé Canada | Recommandation de la CDA-AMCNote de bas de page ‡ | État des négociations de l’APPNote de bas de page § | Régimes privés | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| Avis de conformité | Rembourser | Rembourser sous conditions | Ne pas rembourser | En cours | Terminées et closes | Conclues sans entente | Aucune négociation | Remboursé | ||

L1 – Antinéoplasiques |

Ciltacabtagène autoleucel (Carvykti)B,C,O |

2023-02-09 |

X |

X |

||||||

N5 – Psycholeptiques |

Daridorexant (Quviviq) |

2023-04-28 |

X |

|||||||

D5 – Médicaments non stéroïdiens pour les troubles inflammatoires cutanés |

Deucravacitinib (Sotyktu) |

2022-11-24 |

X |

X |

X |

|||||

B02 – Antihémorragiques* |

Étranacogène dézaparvovec (Hemgenix)B,G,O |

2023-10-23 |

X |

X |

||||||

S01 – Médicaments ophtalmologiques |

Faricimab (Vabysmo)B |

2022-05-27 |

X |

X |

X |

|||||

J5 – Antiviraux à usage systémique |

Lénacapavir (Sunlenca) |

2022-11-02 |

||||||||

V3 – Tous les autres produits thérapeutiques |

Lutécium Lu 177 vipivotide tétraxétan (Pluvicto)C |

2022-08-25 |

X |

X |

X |

|||||

C1 – Thérapie cardiaque |

Mavacamten (Camzyos)O |

2022-11-08 |

X |

X |

X |

|||||

J5 – Antiviraux à usage systémique |

Nirmatrelvir (Paxlovid) |

2022-01-17 |

X |

X |

X |

|||||

J6 – Globulines sériques et gammaglobulines |

Nirsévimab (Beyfortus)B |

2023-04-19 |

||||||||

A16 – Autres médicaments des voies digestives et du métabolisme |

Olipudase alfa (Xenpozyme)B,O |

2024-02-28 |

||||||||

M5 – Système musculosquelettique |

Palovarotène (Sohonos)O |

2022-01-21 |

X |

X |

||||||

L1 – Antinéoplasiques |

Rélatlimab (Opdualag)B,C,O |

2023-09-13 |

X |

X |

||||||

D5 – Médicaments non stéroïdiens pour les troubles inflammatoires cutanés |

Spésolimab (Spevigo)B,O |

2023-03-22 |

X |

X |

||||||

L1 – Antinéoplasiques |

Tébentafusp (Kimmtrak)B,C,O |

2022-06-07 |

X |

X |

X |

|||||

L1 – Antinéoplasiques |

Téclistamab (Tecvayli)B,C,O |

2023-07-26 |

X |

X |

||||||

A10 – Médicaments utilisés pour traiter le diabète |

Tirzépatide (Mounjaro) |

2022-11-24 |

X |

|||||||

J6 – Globulines sériques et gammaglobulines |

Tixagévimab (Evusheld)B |

2022-04-14 |

||||||||

L1 – Antinéoplasiques |

Trémélimumab (Imjudo)B,C,O |

2023-08-31 |

X |

X |

||||||

N7 – Autres médicaments du système nerveux central |

Ursodoxicoltaurine (Albrioza/Relyvrio)O |

2022-06-10 |

X |

X |

X |

|||||

J7 – Vaccins |

Vaccin, sous-unité protéique du SRAS-CoV-2 (Nuvaxovid)B |

2022-02-17 |

||||||||

N7 – Autres médicaments du système nerveux central |

Vutrisiran (Amvuttra)O |

2023-10-18 |

X |

X |

||||||

Remarque : Les médicaments ont été évalués dans le cadre du processus d’examen en vue du remboursement de l’Agence des médicaments du Canada (CDA-AMC).

Source des données : Base de données d’IQVIA sur les régimes privés d’assurance médicaments; base de données des avis de conformité de Santé Canada; rapports d’examens en vue du remboursement de l’Agence des médicaments du Canada; rapports de l’Alliance pharmaceutique pancanadienne (APP); et base de données MIDASMD d’IQVIA, 2023 (tous droits réservés).

Tableau B3 : Résumé des évaluations de l’examen en vue du remboursement pour les nouveaux médicaments de 2022 autorisés au Canada au T3-2024

| Médicament (nom commercial)Note de bas de page * | Date de la recommandationNote de bas de page † | Indication(s) | Sous réserve du prixNote de bas de page ‡ | Type d’évaluation (primaire) | Rapport coût/efficacité différentiel (RCED) ($ par AVAQ)Note de bas de page § |

|---|---|---|---|---|---|

Ciltacabtagène autoleucel (Carvykti)B,C,O |

1er mai 2023 |

Myélome multiple en rechute ou réfractaire |

Oui |

ACU |

201 901 $ |

Deucravacitinib (Sotyktu) |

8 août 2023 |

Psoriasis en plaques modéré à grave |

S.O. |

ACU |

Dominé |

Étranacogène dézaparvovec (Hemgenix)B,G,O |

19 avr. 2024 |

Hémophilie B |

Oui |

ACU |

Dominant |

Faricimab (Vabysmo)B |

14 oct. 2022 |

Œdème maculaire diabétique |

Oui |

ACU |

Dominant |

Lutécium Lu 177 vipivotide tétraxétan (Pluvicto)C |

3 mars 2023 |

Cancer de la prostate résistant à la castration métastatique |

Oui |

ACU |

Dominé |

Mavacamten (Camzyos)O |

14 avr. 2023 |

Cardiomyopathie hypertrophique obstructive |

Oui |

ACU |

576 295 $ |

Nirmatrelvir (Paxlovid) |

11 avr. 2024 |

Traitement contre la COVID-19 légère à modérée |

Oui |

ACU |

442 082 $ |

Palovarotène (Sohonos)O |

11 mai 2023 |

Fibrodysplasie ossifiante progressive |

Oui |

ACU |

2 979 324 $ |

Rélatlimab (Opdualag)B,C,O |

2 févr. 2024 |

Mélanome non résécable ou métastatique |

Oui |

ACU |

408 364 $ |

Spésolimab (Spevigo)B,O |

En cours |

Psoriasis pustuleux généralisé (PPG) |

Oui |

ACU |

431 569 $ |

Tébentafusp (Kimmtrak)B,C,O |

4 janv. 2023 |

Mélanome uvéal non résécable ou métastatique |

Oui |

ACU |

728 513 $ |

Téclistamab (Tecvayli)B,C,O |

8 avr. 2024 |

Myélome multiple en rechute ou réfractaire |

Oui |

ACU |

506 518 $ |

Tirzépatide (Mounjaro) |

Projet annulé |

– |

– |

– |

– |

Trémélimumab (Imjudo)B,C,O |

3 nov. 2023 |

Carcinome hépatocellulaire non résécable |

Oui |

ACU |

265 036 $ |

Ursodoxicoltaurine (Albrioza/Relyvrio)O |

21 juill. 2022 |

Sclérose latérale amyotrophique (SLA) |

Oui |

ACU |

2 086 658 $ |

Vutrisiran (Amvuttra)O |

29 janv. 2024 |

Amylose héréditaire à transthyrétine (amylose ATTRh) |

Oui |

ACU |

2 811 102 $ |

Remarque : Le type d’évaluation et le rapport coût/efficacité différentiel (RCED) sont fondés sur les rapports d’examen en vue du remboursement. Le tableau indique les limites inférieure et supérieure de la fourchette estimée pour tous les comparateurs et conditions analysés. Les évaluations de l’analyse coût-utilité (ACU) sont fournies sous forme de fourchette par année de vie ajustée en fonction de la qualité (AVAQ). Pour obtenir de plus amples renseignements, visitez le site https://www.cda-amc.ca/fr.

Source des données : Rapports d’examens en vue du remboursement de l’Agence des médicaments du Canada.

C : Approbations et ventes de nouveaux médicaments, 2023

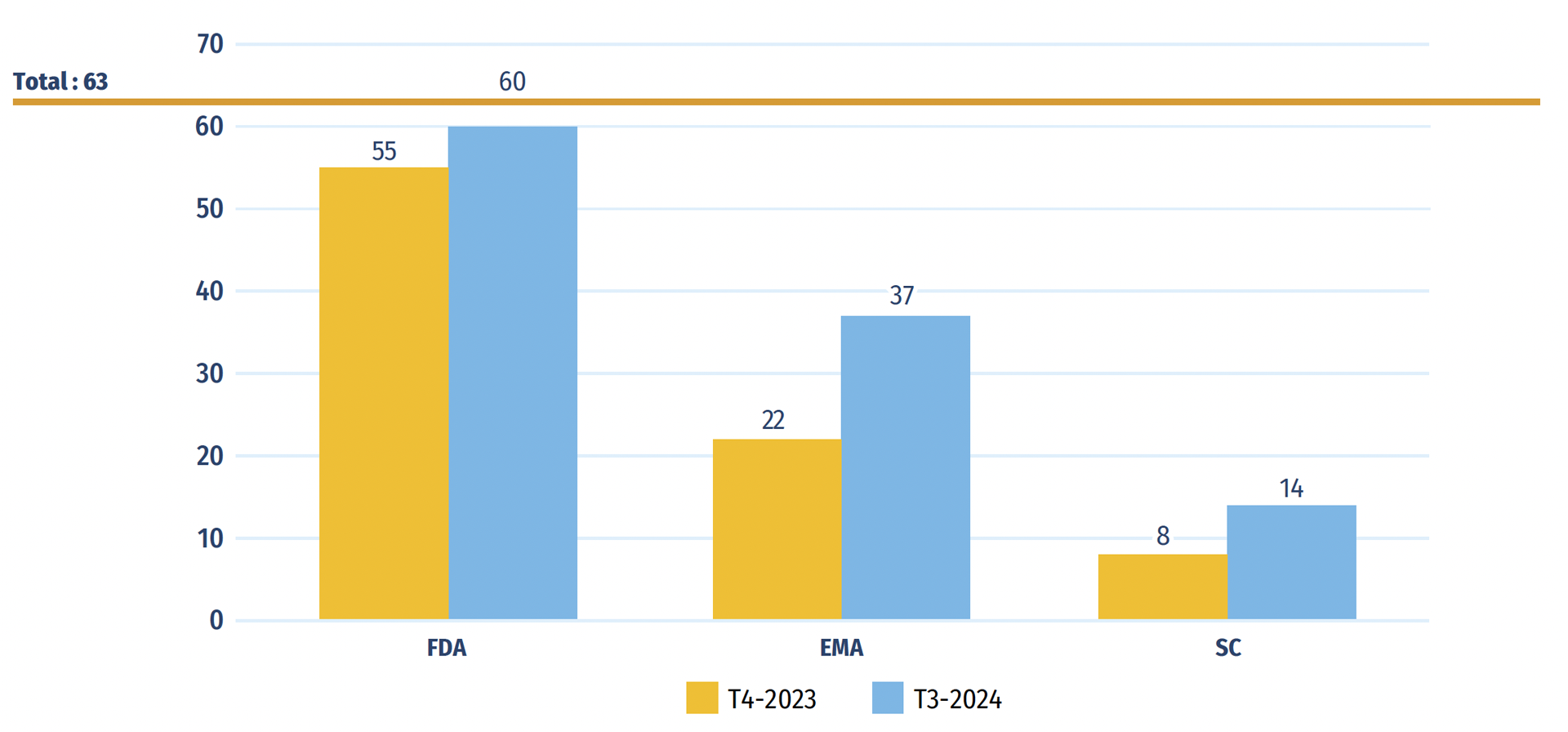

Cette partie présente une analyse des nouveaux médicaments approuvés dans le monde en 2023, notamment des renseignements sur le statut d’approbation au T3-2024 et les prix au T4-2023. Soixante-trois nouveaux médicaments ont été approuvés en 2023, et plus de la moitié de ceux-ci répondaient aux critères des médicaments onéreux.

En 2023, 63 médicaments ont reçu une première autorisation de mise en marché par la FDA, l’EMA ou Santé Canada. Au T3-2024, la FDA des États-Unis avait approuvé 60 de ces nouveaux médicaments, l’EMA en avait approuvé 37 et Santé Canada en avait approuvé 14 (figure C1). Les fabricants peuvent choisir de soumettre de nouveaux médicaments pour approbation aux États-Unis, en Europe et au Canada à des moments différents, ce qui a une incidence sur le nombre de médicaments approuvés par chaque organisme de réglementation.

Figure C1 : Nombre de médicaments approuvés en 2023 qui avaient une approbation au T4-2023 et au T3-2024

Figure C1 – Version texte

| Food and Drug Administration des États-Unis | Agence européenne des médicaments | Santé Canada | |

|---|---|---|---|

| Nombre total de médicaments approuvés en 2024 | 63 | ||

| Approuvés au T4-2023 | 55 | 22 | 8 |

| Approuvés au T4-2024 | 60 | 37 | 14 |

Remarque : D’après les médicaments ayant reçu une autorisation de mise en marché de la Food and Drug Administration (FDA) des É.-U., de l’Agence européenne des médicaments (EMA) ou de Santé Canada en 2023.

Source des données : Bases de données de la Food and Drug Administration des États-Unis, de l’Agence européenne des médicaments et de Santé Canada.

Le tableau C1 présente la liste complète des 63 nouveaux médicaments approuvés en 2023 ainsi que le premier pays où des ventes ont été déclarées, la disponibilité au Canada et le prix et le coût du traitement, si disponiblesNote de bas de page 2. Les prix sont indiqués pour la forme et la teneur les plus vendues de chaque médicament. Comme dans le tableau B1, le prix des vaccins contre la COVID-19 ne figure pas dans le tableau C1. Il est à noter que cette information reflète la disponibilité et l’utilisation précoces de ces médicaments sur les marchés analysés.

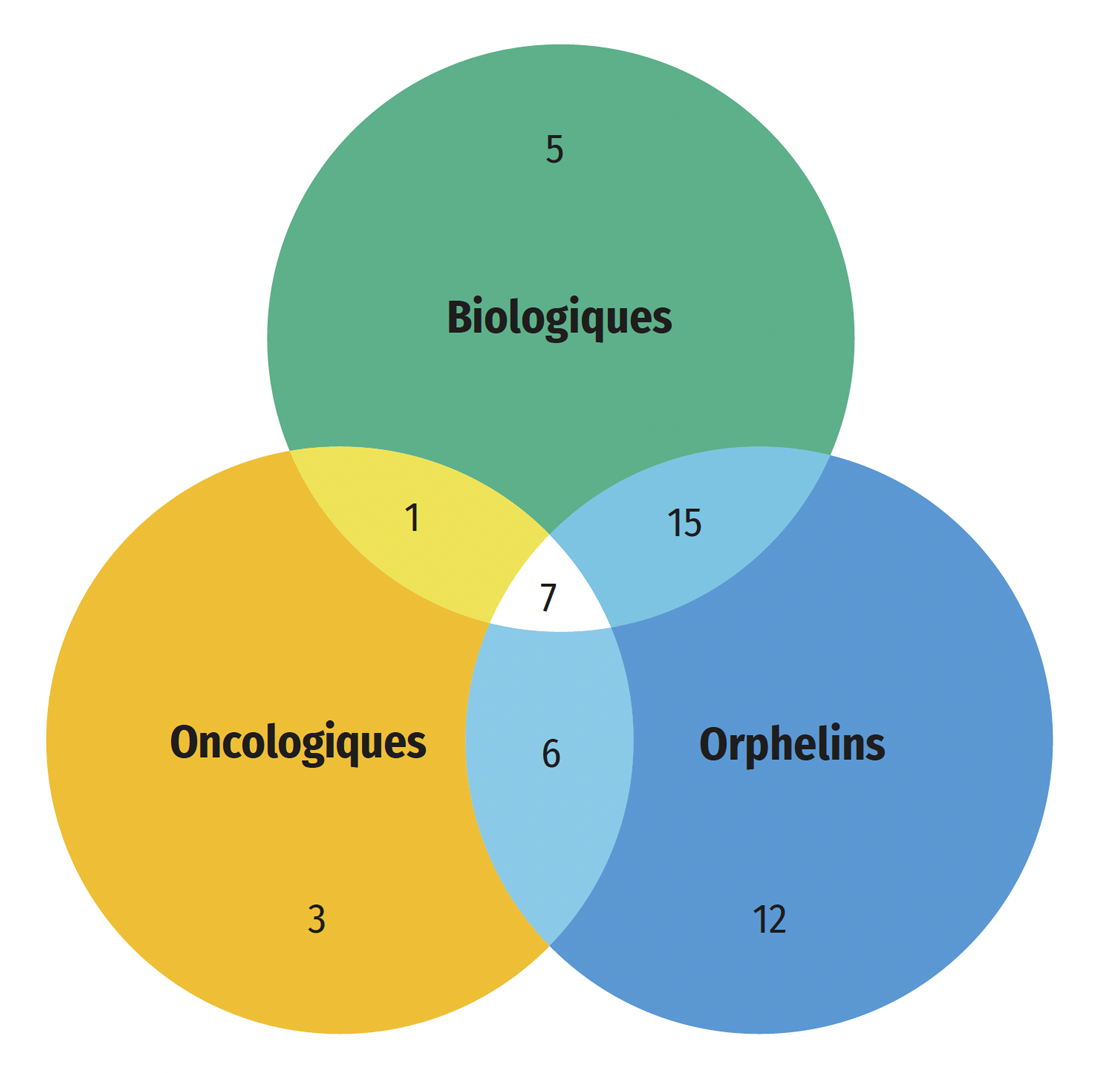

Au T4-2023, 23 (37 %) des médicaments approuvés pour la première fois en 2023 n’avaient été vendus dans aucun pays et 23 autres médicaments avaient été vendus uniquement aux États-Unis. Quatre médicaments ont été vendus dans plus de trois pays, et le Canada a enregistré des ventes pour trois d’entre eux, dont le vaccin contre le virus respiratoire syncytial (VRS) Abrysvo. Au T4-2023, Abrysvo était le nouveau médicament le plus vendu au Canada, aux États-Unis et dans huit pays du CEPMB11. Environ les trois quarts (31) des médicaments ayant enregistré des ventes au Canada, aux États-Unis ou dans les pays du CEPMB11 avaient des coûts de traitement dépassant 10 000 $ par année ou 5 000 $ par cycle de 28 jours dans le cas des médicaments oncologiques, ce qui les plaçait dans la catégorie des médicaments onéreux. De ces médicaments, 20 étaient associés à un coût de traitement de plus de 100 000 $ par an.

Tableau C1 : Nouveaux médicaments approuvés en 2023, disponibilité, prix et coûts de traitement au T4-2023

| Médicament (dénomination commerciale, forme, concentration, volume) | Classe thérapeutiqueNote de bas de page * | Disponibilité | Nombre de pays du CEPMB11 affichant des ventesNote de bas de page ‡ | Prix au Canada ($ CA)Note de bas de page § | Prix dans les pays du CEPMB11 ($ CA) | Prix aux États-Unis ($ CA) | Coût du traitementNote de bas de page ** | |||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Première vente au Canada, aux États-Unis ou dans un pays du CEPMB11Note de bas de page † | Première vente au Canada | Min. | Médiane | Max. | Coût du traitement ($ CA) | Annuel/cycle | ||||||

Apadamtase alfa (Adzynma, pdr en flacon)B,G,O |

B1 – Agents antithrombotiques |

É.-U. |

Déc. 2023 |

– |

1 |

– |

– |

– |

– |

2 153 |

111 948 |

Annuel |

Avacincaptad pégol (Izervay, sol. ophtal., flacon, 20 mg/ml, 0,1 ml) |

S1 – Médicaments ophtalmologiques |

É.-U. |

Sept. 2023 |

– |

1 |

– |

– |

– |

– |

2 808 |

3 650 |

Annuel |

Bérémagène géperpavec (Vyjuvek, gel/sol top., 2,5 ml)B,G,O |

D3 – Agents favorisant la cicatrisation |

É.-U. |

Déc. 2023 |

– |

1 |

– |

– |

– |

– |

11 105 |

577 480 |

Annuel |

Capivasertib (Truqap, comp. pellic., 200 mg)C |

L1 – Antinéoplasiques |

É.-U. |

Déc. 2023 |

– |

1 |

– |

– |

– |

463 |

9 446 |

Cycle de 28 jours |

|

Cipaglucosidase alfa (Pombiliti, pdr pour perf., bout., 105 mg)C,O |

A16 – Autres médicaments des voies digestives et du métabolisme |

Portugal |

Mars 2023 |

– |

3 |

– |

1 460 |

1 741 |

2 022 |

1 835 |

646 585 |

Annuel |

Daprodustat (Duvroq, comp. pellic., 4 mg) |

B3 – Préparations antianémiques |

Japon |

Août 2020 |

– |

2 |

– |

2 |

2 |

2 |

– |

4 815 |

Annuel |

Durlobactam (Xacduro, pdr pour perf., bout., 1 g + 1 g) |

J1 – Antibactériens à usage systémique |

É.-U. |

Sept. 2023 |

– |

1 |

– |

– |

– |

– |

213 |

5 960 |

Traitement de 14 jours |

Éfanésoctocog alpha (Altuviiio, pdr pour perf., bout., 4 UI)B,G,O |

B2 – Antihémorragiques |

É.-U. |

Avr. 2023 |

– |

2 |

– |

5 741 |

5 741 |

5 741 |

27 |

279 875 |

Annuel |

Élacestrant (Orserdu, comp. pellic., 345 mg)C |

L2 – Hormonothérapie cytostatique |

É.-U. |

Mars 2023 |

– |

2 |

– |

445 |

445 |

445 |

892 |

162 373 |

Annuel |

Elranatamab (Elrexfio, flacon sc, 40 mg/ml, 1,9 ml)B,C,O |

L1 – Antinéoplasiques |

Slovénie |

Mars 2023 |

– |

1 |

– |

– |

– |

16 713 |

28 000 |

Cycle de 21 jours |

|

Epcoritamab (Epkinly, flacon sc, 60 mg/ml, 0,8 ml)B,C,O |

L1 – Antinéoplasiques |

Suède |

Sept. 2023 |

– |

5 |

11 554 |

11 554 |

11 554 |

20 918 |

14 320 |

Cycle de 28 jours |

|

Étrasimod (Velsipity, comp. pellic., 2 mg) |

A7 – Anti-inflammatoires intestinaux |

É.-U. |

Déc. 2023 |

– |

1 |

– |

– |

– |

263 |

15 742 |

Annuel |

|

Spores de microbiote fécal vivant (Vowst, capsule)B,O |

A7 – Anti-inflammatoires intestinaux |

É.-U. |

Juin 2023 |

– |

1 |

– |

– |

– |

– |

1 962 |

23 547 |

Traitement de 3 jours |

Fézolinétant (Veozah, comp. pellic., 45 mg) |

G2 – Autres produits gynécologiques |

É.-U. |

Mai 2023 |

– |

1 |

– |

– |

– |

– |

24 |

8 695 |

Annuel |

Fruquintinib (Fruzaqla, capsule, 5 mg)C |

L1 – Antinéoplasiques |

É.-U. |

Nov. 2023 |

– |

1 |

– |

– |

– |

1 548 |

6 321 |

Cycle de 28 jours |

|

Géfapixant (Lyfnua, comp. pellic., 45 mg) |

R5 – Médicaments contre la toux et le rhume |

Japon |

Avr. 2022 |

– |

1 |

– |

1 |

1 |

1 |

– |

1 014 |

Annuel |

Glofitamab (Columvi, flacon/bout. pour perf., 1 mg/ml, 10 ml)B,C,O |

L1 – Antinéoplasiques |

Portugal |

Avr. 2021 |

Sept. 2023 |

5 |

4 300 |

< 1 |

2 784 |

5 569 |

12 436 |

12 480 |

Cycle de 21 jours |

Lébrikizumab (Ebglyss, auto-inj. PR, 125 mg/ml, 2 ml)B |

D5 – Médicaments non stéroïdiens pour les troubles inflammatoires cutanés |

Allemagne |

Déc. 2023 |

– |

1 |

1 297 |

1 297 |

1 297 |

– |

24 397 |

Annuel |

|

Lécanémab (Leqembi, flacon/bout. pour perf., 100 mg/ml, 5 ml)B |

N7 – Autres médicaments du système nerveux central |

É.-U. |

Janv. 2023 |

– |

2 |

– |

829 |

829 |

829 |

803 |

32 327 |

Annuel |

Léniolisib (Joenja, comp. pellic., 70 mg)O |

L3 – Immunostimulants |

É.-U. |

Mars 2023 |

– |

0 |

– |

– |

– |

– |

– |

– |

– |

Lotilaner (Xdemvy, gouttes ophtal., 0,25 %, 10 ml) |

S1 – Médicaments ophtalmologiques |

É.-U. |

Sept. 2023 |

– |

1 |

– |

– |

– |

– |

12 |

12 |

Traitement de 6 semaines |

Mirikizumab (Omvoh, flacon/bout. pour perf., 20 mg/ml, 15 ml) B,O |

A7 – Anti-inflammatoires intestinaux |

Japon |

Juin 2023 |

Oct. 2023 |

5 |

2 361 |

1 393 |

1 888 |

3 033 |

12 912 |

30 977 |

Annuel |

Momélotinib (Ojjaara, comp. pellic., 200 mg)C,O |

L1 – Antinéoplasiques |

É.-U. |

Avr. 2023 |

– |

1 |

– |

– |

– |

1 100 |

6 464 |

Cycle de 28 jours |

|

Motixafortide (Aphexda, pdr en flacon, 62 mg)C,O |

L3 – Immunostimulants |

É.-U. |

Nov. 2023 |

– |

1 |

– |

– |

– |

– |

7 639 |

11 535 |

Traitement unique |

Nirogacéstat (Ogsiveo, comp. pellic., 50 mg)C,O |

L1 – Antinéoplasiques |

É.-U. |

Déc. 2023 |

– |

1 |

– |

– |

– |

– |

194 |

10 808 |

Cycle de 28 jours |

Pégunigalsidase alfa (Elfabrio, flacon/bout. pour perf., 2 mg/ml, 10 ml)B,G |

A16 – Autres médicaments des voies digestives et du métabolisme |

Autriche |

Sept. 2023 |

– |

1 |

– |

4 322 |

4 322 |

4 322 |

– |

421 382 |

Annuel |

Perfluorohexyloctane (Miebo, gouttes ophtal., 1,3 ml) |

S1 – Médicaments ophtalmologiques |

É.-U. |

Sept. 2023 |

– |

1 |

– |

– |

– |

– |

17 |

S.O. |

– |

Pirtobrutinib (Jaypirca, comp. pellic., 100 mg)C,O |

L1 – Antinéoplasiques |

É.-U. |

Févr. 2023 |

– |

1 |

– |

– |

– |

– |

438 |

319 679 |

Annuel |

Quizartinib (Vanflyta, comp. pellic., 17,7 mg)C,O |

L1 – Antinéoplasiques |

Japon |

Oct. 2019 |

– |

2 |

– |

145 |

145 |

145 |

700 |

107 072 |

Annuel |

Repotrectinib (Augtyro, capsule, 40 mg)C,O |

L1 – Antinéoplasiques |

É.-U. |

Déc. 2023 |

– |

1 |

– |

– |

– |

– |

164 |

468 941 |

Annuel |

Rétifanlimab (Zynyz, flacon/bout. pour perf., 25 mg/ml, 20 ml)B,C,O |

L1 – Antinéoplasiques |

É.-U. |

Avr. 2023 |

– |

1 |

– |

– |

– |

– |

18 151 |

235 963 |

Annuel |

Rezafungine (Rezzayo, pdr pour perf., bout., 200 mg)O |

J2 – Antifongiques à usage systémique |

É.-U. |

Août 2023 |

– |

1 |

– |

– |

– |

– |

2 578 |

15 466 |

Traitement de 5 semaines |

Ritlécitinib (Litfulo, capsule, 50 mg) |

D5 – Médicaments non stéroïdiens pour les troubles inflammatoires cutanés |

Portugal |

Juill. 2023 |

– |

2 |

– |

42 |

42 |

42 |

172 |

15 339 |

Annuel |

Rozanolixizumab (Rystiggo, flacon/bout. pour perf., 70 mg/ml, 2 ml)B,O |

L4 – Immunosuppresseurs |

É.-U. |

Juill. 2023 |

– |

1 |

– |

– |

– |

– |

8 085 |

388 082 |

Annuel |

Sparsentan (Filspari, comp. pellic., 400 mg)o |

G4 – Médicaments urologiques |

É.-U. |

Mars 2023 |

– |

1 |

– |

– |

– |

– |

397 |

141 989 |

Annuel |

Talquétamab (Talvey, flacon sc, 40 mg/ml, 1 ml)B,C,O |