Taux effectifs marginaux d’imposition

Document d'information

Sommaire

Afin de comparer les niveaux d’imposition entre les pays, les analystes peuvent utiliser différentes mesures. Le taux statutaire d’imposition sur le revenu des sociétés, ou le taux plafond, fournit une indication sommaire de l’impôt sur le revenu payable par une société rentable. Cependant, cette mesure ne tient pas compte des différences entre les pays dans la définition de revenu imposable, de la disponibilité d’incitatifs fiscaux, ni des autres taxes et impôts que doivent payer les sociétés (taxes de vente, impôts sur le capital, etc.). Pour cette raison, il peut être avantageux d’utiliser des mesures plus complètes de la compétitivité fiscale, tels le taux effectif moyen d’imposition et le taux effectif marginal d’imposition (TEMI). Ce document se concentre sur le TEMI.

Le TEMI est une estimation du niveau d’imposition sur les nouveaux investissements des entreprises. Il tient compte des taux d’imposition sur le revenu des sociétés prévus par les lois fédérale, provinciales et territoriales, ainsi que d’autres aspects du régime fiscal des sociétés, notamment les crédits d’impôt à l’investissement et les principales déductions, comme les déductions pour amortissement. Le TEMI tient également compte d’autres impôts et taxes payés par les sociétés, comme l’impôt sur le capital et les taxes de vente non recouvrables payées pour les acquisitions d’immobilisations.

Le TEMI est particulièrement utile pour effectuer des comparaisons entre les pays et les secteurs de l’économie. Puisque le TEMI tient compte d’un grand nombre de facteurs, il offre une indication plus complète de la compétitivité fiscale globale qui est un complément important aux comparaisons des taux statutaires d’imposition sur le revenu. Les TEMI offrent également une perspective historique très utile.

Ce document d’information utilise les TEMI afin d’examiner la compétitivité fiscale des entreprises canadiennes par rapport à celles des États-Unis et d’autres pays de l’Organisation de coopération et de développement économiques (OCDE) à la suite de changements fiscaux annoncés dans l’Énoncé économique de l’automne 2018 et ceux annoncés par les États-Unis en décembre 2017. Les conclusions peuvent être résumées comme suit :

- Les TEMI au Canada suivent une tendance à la baisse depuis l’an 2000 en raison de mesures fédérales et provinciales. Le TEMI moyen est de 13,7 % en 2019 comparé à 44,1 % en 2000.

- Le TEMI moyen du Canada est le plus faible du G7 et il est inférieur à la moyenne de l’OCDE.

- Quant au TEMI, le Canada maintient un avantage de 4,7 points de pourcentage sur les États-Unis en moyenne. Les changements fiscaux des États-Unis ont, par conséquent, réduit, mais pas éliminé, l’avantage fiscal relatif pour les nouveaux investissements au Canada.

- L’avantage canadien par rapport aux États-Unis découle en grande partie de l’adoption plus répandue des taxes sur la valeur ajoutée au Canada (TPS/TVH). Les taxes sur la valeur ajoutée ne s’ajoutent pas aux coûts des entreprises puisque les taxes payées sur les intrants en capital donnent droit à un crédit aux entreprises. Par comparaison, de nombreux états des États-Unis appliquent des taxes de vente au détail aux intrants en capital[1].

- Le secteur de la fabrication du Canada demeure particulièrement compétitif par rapport à celui des États-Unis, avec un TEMI moyen de 3,1 %, soit 16,4 points de pourcentage inférieur au TEMI moyen du secteur de la fabrication des États-Unis.

Méthode de calcul du TEMI du ministère des Finances Canada

Les TEMI sont estimés sur la base d’un modèle économique d’investissement, qui repose sur diverses hypothèses concernant les conditions économiques et les paramètres de l’investissement. Afin de comparer le TEMI du Canada avec celui d’autres pays, le modèle de TEMI du ministère des Finances du Canada applique les paramètres du régime fiscal des autres pays à la structure et aux conditions économiques du Canada (taux de rendement, inflation, dépréciation économique, composition des investissements en capital, ratio d’endettement, etc.)[2]. Par conséquent, il représente ce que serait le fardeau fiscal au Canada si le régime fiscal d’un autre pays était mis en place au Canada. Cela permet d’isoler l’influence des écarts dans la loi fiscale des autres différences macroéconomiques entre les pays. En pratique, le TEMI sur un investissement spécifique varierait en fonction des caractéristiques spécifiques de l’investissement. Dans la plupart des cas, ce document se concentre sur le TEMI total associé à un investissement typique ou moyen pour l’économie dans son ensemble. Toutefois, il fournit également des estimations plus détaillées des TEMI par secteur et par type d’actif[3].

Les TEMI sont calculés avec l’hypothèse qu’une société imposable fait un investissement qui est relativement petit par rapport à ses activités courantes. Par conséquent, il est supposé que la société est toujours en mesure d’utiliser les déductions et les crédits obtenus pour un nouvel investissement afin de réduire le revenu imposable gagné au moyen d’investissements précédents. On suppose également que l’investissement rapporte tout juste un taux de rendement suffisant pour récompenser les fournisseurs de capital – soit un taux de rendement « normal »[4]. En conséquence, les TEMI peuvent être utilisés comme mesure de la compétitivité, en tenant compte de l'impact d'une gamme de mesures fiscales sur les incitatifs à investir. Ils constituent donc un complément important à la comparaison des taux statutaires d’imposition sur le revenu.

La méthode utilisée pour déterminer le TEMI est fondée sur celle présentée dans la section « Taux effectifs marginaux d’imposition de l’investissement des entreprises : Méthodologie et estimations pour le Canada et les États-Unis », publiée par le ministère des Finances Canada dans le rapport Dépenses fiscales et évaluations 2005[5]. Les paramètres économiques ont été mis à jour afin de tenir compte de la structure la plus récente de l’économie canadienne en ce qui concerne la composition industrielle et les caractéristiques du stock de capital. Les paramètres fiscaux des divers pays ont également été mis à jour.

Énoncé économique de l’automne 2018 du Canada

Le 21 novembre 2018, le gouvernement a annoncé un ensemble de mesures visant à améliorer la compétitivité des entreprises canadiennes, dans le cadre de l’Énoncé économique de l’automne.

L’Énoncé économique de l’automne 2018 a servi à annoncer l’adoption de la passation en charges immédiate de la machinerie et de l’équipement utilisés dans la fabrication et la transformation de biens, en plus de l’équipement d’énergie propre déterminé. De plus, l’Énoncé économique de l’automne 2018 a servi à annoncer l’instauration de l’Incitatif à l’investissement accéléré, lequel permet aux entreprises de demander jusqu’à trois fois le montant de la déduction qui s’applique habituellement au cours de la première année[6].

Les provinces et les territoires qui font partie d’un accord de perception fiscale des sociétés (toutes les provinces sauf le Québec et l’Alberta) sont tenus d’adopter les mesures fédérales, puisqu’elles ont une incidence sur le montant de revenu imposable gagné par les sociétés. Après la publication de l’Énoncé économique de l’automne 2018, le Québec a annoncé l’instauration d’une déduction pour amortissement améliorée laquelle, de la même façon que l’Incitatif à l’investissement accéléré, permet aux entreprises de demander jusqu’à trois fois le montant de la déduction s’appliquant habituellement au cours de la première année pour les investissements réalisés avant 2028[7].

Évolution du TEMI canadien et de ses composantes

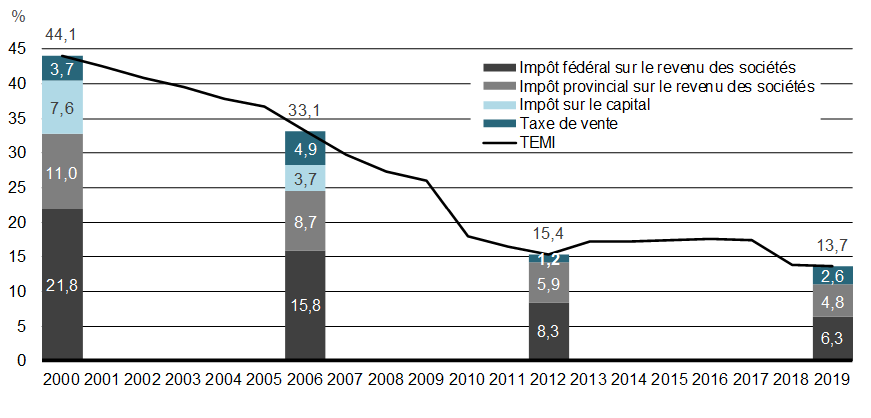

Graphique 1 – TEMI canadien par année

Entre 2000 et 2012, le TEMI canadien moyen a diminué significativement et se situe maintenant environ au tiers de ce qu’il était en 2000. Durant la période de 2012 à 2019, le Canada a eu le TEMI le plus faible, ou le deuxième plus faible du G7[8].

Le graphique 1 illustre la tendance générale à la baisse du TEMI canadien depuis 2000. Il indique également les composantes du TEMI canadien par type de taxes et d’impôts à différents moments dans le temps :

- En 2000, le TEMI moyen national au Canada était estimé à 44,1 pour cent.

- En date de 2006, les initiatives fédérales et provinciales avaient réduit le TEMI moyen à 33,1 pour cent. Cette réduction était en partie causée par l’élimination de l’impôt fédéral sur le capital et par la réduction dans le taux d’imposition du revenu des sociétés fédéral à 22,12 % de 29,12 %.

- En date de 2012, le TEMI canadien était réduit à 15,4 pour cent. Cette baisse reflète une réduction progressive du taux fédéral d’impôt sur le revenu des sociétés de 22,12 % (y compris la surtaxe de l’impôt sur le revenu des sociétés) à 15 %, une augmentation de divers taux de déduction pour amortissement (par exemple, les bâtiments, les ordinateurs, la machinerie et l’équipement), l’harmonisation de certaines taxes de vente au détail provinciales avec la Taxe sur les produits et services (TPS), l’élimination des impôts généraux sur le capital provinciaux restants ainsi que d’autres initiatives.

- Le TEMI canadien est actuellement de 13,7 pour cent, soit le plus faible des pays du G7. La réduction du TEMI depuis 2012 s’explique principalement par les changements fiscaux annoncés dans l’Énoncé économique de l’automne 2018.

De plus, des initiatives mises en place par les gouvernements provinciaux ont également contribué à la réduction du TEMI canadien, y compris :

- L’élimination des impôts généraux sur le capital dans toutes les provinces en date de 2012.

- L’harmonisation des taxes de vente au détail avec la TPS (Ontario en 2010, Québec et Île-du-Prince-Édouard en 2013).

- La réduction graduelle des taux d’imposition sur le revenu des sociétés dans les provinces suivantes : Nouveau-Brunswick, Ontario, Manitoba, Saskatchewan, Alberta, Colombie-Britannique, ainsi que dans les trois territoires.

- L’introduction de divers crédits d’impôt à l’investissement, particulièrement dans les provinces de Québec et du Manitoba.

Changements fiscaux aux États-Unis

À la fin de 2017, la loi « Tax Cuts and Jobs Act » est entrée en vigueur aux États-Unis, introduisant des réformes fiscales aux régimes d’imposition des particuliers et des sociétés.

Du côté de l’impôt sur les sociétés, la nouvelle loi fiscale comprend un certain nombre de mesures visant à améliorer la compétitivité des entreprises. Celles-ci comprennent une réduction du taux fédéral d’imposition sur le revenu des sociétés de 35 pour cent à 21 pour cent et une mesure temporaire de passation en charges immédiate des biens en capital avec une période de recouvrement normale de 20 années ou moins. Ces mesures sont partiellement compensées par des mesures qui élargissent l’assiette fiscale, y compris des restrictions sur l’utilisation des pertes d’exploitation nettes, une exigence d’amortir les dépenses de R&D sur une plus longue période, et les limitations sur la déduction des frais d’intérêt nets d’entreprises.

Les états peuvent choisir d’intégrer ou non les changements fiscaux mis en œuvre au niveau fédéral. Bien que certains états intègrent directement les dispositions du Internal Revenue Code par référence, la plupart des états doivent créer de nouvelles lois afin d’adopter les changements fédéraux. Dans le cas de la mesure temporaire de passation en charges immédiate des biens en capital avec une vie utile de vingt ans ou moins, seulement 16 états, représentant moins de 17 % du produit intérieur brut (PIB) des États-Unis, ont adopté ces règles d’amortissement supplémentaire[9]. Les TEMI des États-Unis présentés dans ce document d’information ont été calculés en tenant compte des divers niveaux de conformité des états par rapport aux changements fiscaux annoncés aux États-Unis.

Comparaison entre le Canada et le G7

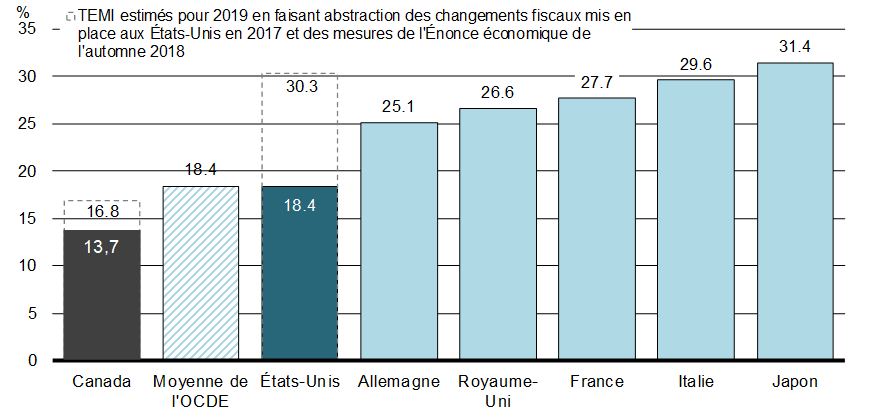

Graphique 2 – Comparaisons des TEMI internationaux, de la moyenne de l’OCDE[10] et du G7, 2019

Les changements fiscaux des États-Unis en 2017 et les mesures fiscales dans l’Énoncé économique de l’automne 2018 ont donné lieu à la réduction la plus importante dans les TEMI chez les pays du G7 en 2019[11]. Le graphique 2 indique que le TEMI moyen des États-Unis en 2019 est demeuré supérieur au TEMI moyen du Canada[12]. Le TEMI des États-Unis a subi une réduction de 30,3 % à 18,4 %, tandis que le TEMI du Canada a subi une réduction de 16,9 % à 13,7 %.

Le graphique 2 indique également que le TEMI canadien général est inférieur au TEMI moyen de l’OCDE, et qu’il est le plus faible parmi les pays du G7.

Les changements prévus aux taux statutaires d’imposition sur le revenu en France et au Royaume-Uni auront une incidence sur certains classements de TEMI, mais n’auront pas d’incidence sur la position du Canada :

- la France a légiféré une réduction dans son taux statutaire d’imposition sur le revenu des sociétés le plus élevé à 25 % d’ici 2022, d’un taux de 33,3 % en 2019 (plus une surtaxe de 3,3 %), ce qui réduirait le TEMI de la France à 20,2 %;

- le Royaume-Uni a légiféré une réduction de son taux statutaire d’imposition sur le revenu des sociétés à 17 % en 2020, d’un taux de 19 % en 2019. Cette mesure réduirait le TEMI du Royaume-Uni à 24,0 %.

Comparaison entre le Canada et les États-Unis

Considérant que plusieurs entreprises ont le choix d’investir soit aux États-Unis ou au Canada, cette section fait état d’une analyse plus détaillée des incidences des changements fiscaux des États-Unis de 2018 et des mesures de l’Énoncé économique de l’automne 2018 sur les estimations de TEMI des États-Unis et du Canada.

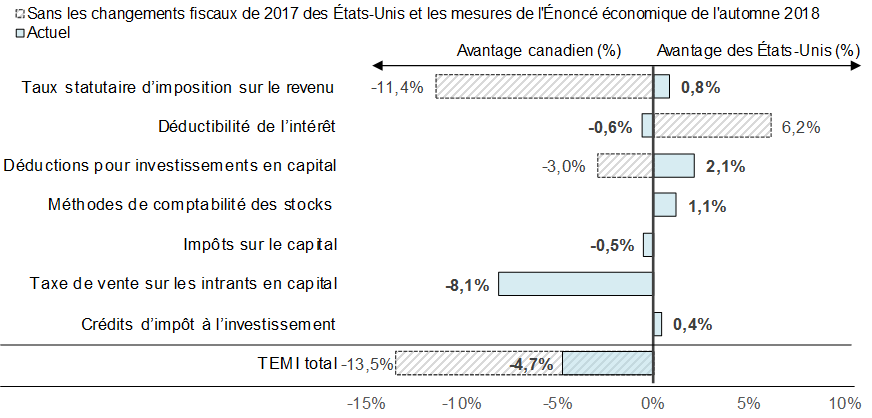

Graphique 3 – Décomposition du TEMI sur l’investissement des entreprises

(contribution en point de pourcentage à l’écart entre le TEMI du Canada et des États-Unis en 2019)

Le graphique 3 illustre la décomposition des TEMI du Canada et des États-Unis et la source des avantages concurrentiels de chaque pays[13]. Plus particulièrement :

- L’impact des taxes de vente est notable dans cette décomposition et indique que l’avantage du TEMI général du Canada découle en grande partie des taxes sur la valeur ajoutée (la TPS et les taxes de vente harmonisées au niveau des provinces). Aux États-Unis, contrairement au Canada, la plupart des états et de nombreuses municipalités[14] prélèvent des taxes de vente sur les biens d’investissement[15], et les États qui imposent de telles taxes représentent une part importante de l’économie globale du pays. En raison de l’utilisation répandue des taxes de vente au détail aux États-Unis, l’avantage du TEMI canadien dans cette catégorie est considérable (8,1 points de pourcentage).

- Les sources des avantages des États-Unis dans la décomposition des TEMI ne sont pas suffisamment importantes pour surmonter l’incidence des taxes de vente :

- La réduction du taux d’imposition fédéral des États-Unis de 35 % à 21 % accorde en général un avantage de 0,8 point de pourcentage aux États-Unis. La moyenne pondérée des taux d’imposition des États et du gouvernement fédéral est estimée à 25,9 % en 2019, alors que le taux d’imposition fédéral-provincial sur le revenu des sociétés au Canada est estimé à 26,6 %. Avant la réduction du taux, le Canada avait un avantage de 11,4 points de pourcentage par rapport au taux statutaire.

- L’amortissement accéléré plus vaste annoncé dans l’Énoncé économique de l’automne 2018 a atténué l’incidence de la passation en charges immédiate de 100 % pour les biens dont la vie utile est de vingt ans ou moins qui ont été inclus dans les changements fiscaux des États-Unis de 2017. Les États-Unis ont maintenant un avantage de 2,1 points de pourcentage dans cette catégorie[16].

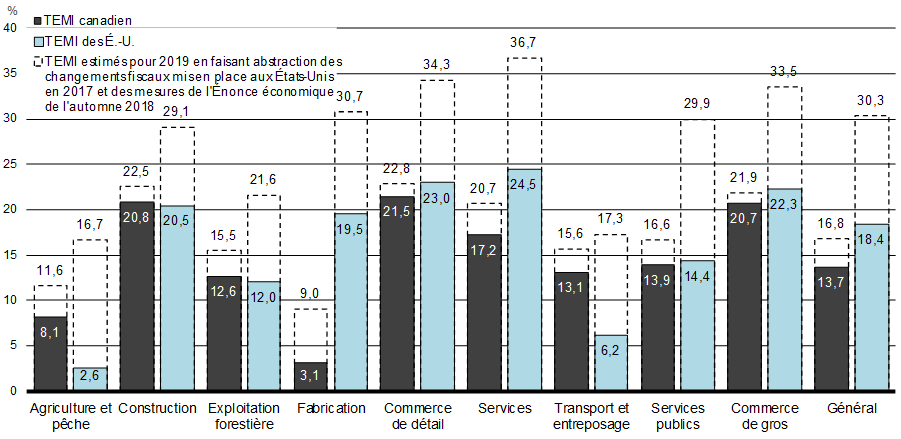

Graphique 4 – TEMI du Canada et des États-Unis par secteur, 2019

Comme l’illustre le graphique 4 , les TEMI du Canada et des États-Unis varient grandement entre les industries.

- Le TEMI moyen du Canada dans le secteur de la fabrication demeure très faible par rapport à celui des États-Unis, à 3,1 % par rapport à 19,5 %[17]. La principale différence entre les deux pays provient de l’impact des taxes de vente au détail dans les états, lesquels ajoutent approximativement 10,7 points de pourcentage en moyenne au TEMI des États-Unis, mais seulement 2,6 points de pourcentage au Canada. D’autres facteurs qui contribuent à l’avantage du TEMI canadien sont les taux de déduction pour amortissement, lesquels sont globalement plus généreux que ceux des États-Unis pour les biens à longue durée de vie (par exemple, les bâtiments).

- Le secteur du transport et de l’entreposage et celui de l’agriculture et de la pêche aux États-Unis bénéficient grandement de la mesure temporaire de passation en charges immédiate, puisqu’une grande part des biens des entreprises dans ces secteurs ont une courte durée de vie et, par conséquent, sont admissibles à la passation en charges immédiate. Le secteur de l’agriculture en particulier obtient les plus importants gains, puisque les bâtiments (par exemple, les fermes) sont considérés comme de courte durée de vie en vertu de la loi sur les impôts des États-Unis et sont admissibles à la passation en charges immédiate pour toute la période que cette mesure est en vigueur.

Conclusion

Le TEMI est une mesure complète, laquelle tient compte non seulement du taux d’imposition, mais également d’autres aspects principaux du régime fiscal d’un pays qui s’applique au nouvel investissement en capital.

Le TEMI canadien est compétitif par rapport à celui des États-Unis et des autres pays membres du G7 et de l’OCDE, en raison des nombreuses mesures fédérales et provinciales instaurées depuis 2000. Une importante source de l’avantage du TEMI par rapport aux États-Unis est l’utilisation répandue des taxes sur la valeur ajoutée au Canada. De plus, les mesures instaurées dans l’Énoncé économique de l’automne 2018 ont réduit le TEMI canadien à son niveau le plus faible depuis 2000, c’est-à-dire, à 13,7 %. Dans certaines industries, comme celle de la fabrication et de la transformation de biens, l’avantage canadien est encore plus significatif, avec un TEMI de 3,1 %.

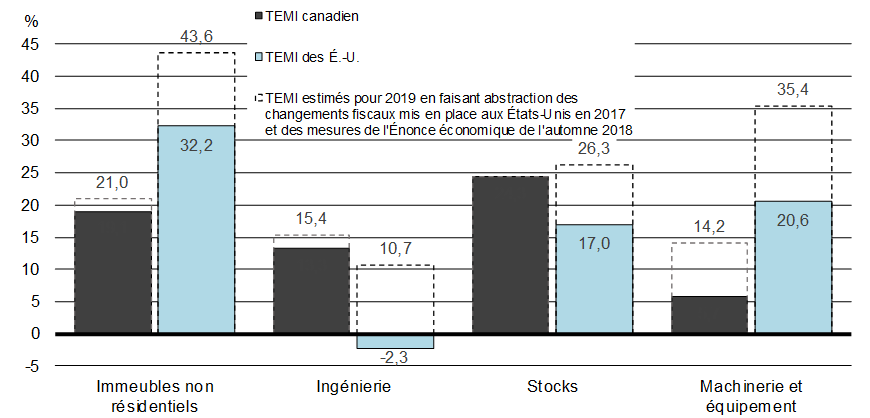

Annexe 1 - TEMI par groupe de biens

Graphique 5 – TEMI du Canada et des États-Unis par groupe de biens, 2019

Le graphique 5 illustre la désagrégation du TEMI par groupe de biens :

- L’incidence générale des changements fiscaux des États-Unis sur le TEMI pour les immeubles non résidentiels était relativement faible par rapport à d’autres groupes de biens, puisque la majorité des immeubles non résidentiels sont inadmissibles à la passation en charges immédiate. De plus, les déductions pour amortissement pour les immeubles non résidentiels au Canada sont plus généreuses que celles accordées par le régime fiscal des États-Unis, même en l’absence de l’Incitatif à l’investissement accéléré. Enfin, le taux d’imposition global sur les immeubles non résidentiels est influencé par le taux effectif de la taxe de vente plus élevé aux États-Unis comparativement à celui au Canada.

- En raison de l’admissibilité à la passation en charges immédiate de certains biens, le TEMI des États-Unis sur les biens d’ingénierie (par exemple, les tunnels, les ponts, les routes) est maintenant négatif (-2,3 %), indiquant que le régime fiscal des États-Unis subventionne les investissements dans de tels biens.

- Le TEMI moyen pour les stocks a été réduit, passant de 26,5 % à 17,0 % aux États-Unis suivant la réduction de son taux d’imposition sur le revenu des sociétés. Les changements annoncés dans l’Énoncé économique de l’automne 2018 n’ont pas eu d’incidence sur le TEMI canadien pour ce groupe de biens.

- Dans le cas de la machinerie et de l’équipement, le TEMI canadien demeure considérablement plus faible qu’aux États-Unis puisque la machinerie et l’équipement sont assujettis à une imposition beaucoup plus élevée par l’entremise de taxes de vente dans le régime fiscal des États-Unis.

1 La TPS / TVH est une taxe sur la valeur ajoutée où les entreprises sont remboursées pour les taxes de vente qu’elles paient. Ce n’est souvent pas le cas en vertu d’une taxe de vente au détail lorsque les entreprises ne sont pas en mesure de récupérer les taxes de vente qu’elles paient sur leurs achats. Par conséquent, les taxes de vente au détail augmentent les estimations du TEMI.

2 Une partie de la variation dans l’ensemble des estimations de TEMI publiée par différents auteurs peut s’expliquer par les taxes qui sont incluses dans les calculs et les hypothèses économiques sous-jacentes utilisées. Par exemple, le modèle de TEMI du ministère des Finances comprend des données très désagrégées sur les taxes de vente non remboursables, ce qui n’est pas le cas dans la plupart des autres publications sur le TEMI. De plus, certaines estimations de TEMI comprennent les droits de cession immobilière et les impôts fonciers, lesquels sont exclus dans le modèle de TEMI du ministère des Finances, puisqu’ils offrent une vue incomplète de la fiscalité municipale.

3 Certaines publications de TEMI peuvent comprendre les investissements du secteur des ressources ou du secteur financier dans leurs calculs; toutefois, les deux secteurs sont exclus du modèle de TEMI du ministère des Finances. Puisque ces secteurs comportent habituellement des rentes économiques, il est matière à débat à savoir si les estimations de TEMI, qui supposent qu’il n’y a aucun rendement supérieur à la normale, sont une mesure appropriée.

4 Les entreprises individuelles peuvent posséder des actifs rares comme la propriété intellectuelle, des techniques de production innovantes, une reconnaissance de marque de valeur ou une protection du marché qui leur permettent d’obtenir des rendements supérieurs à la normale. Le TEMI n’est pas adapté à ces situations.

5 Voir « Taux effectifs marginaux d’imposition de l’investissement des entreprises : Méthodologie et estimations pour le Canada et les États-Unis ».

6 L’Incitatif à l’investissement accéléré, en plus de la passation en charges immédiate pour le matériel de production d’énergie propre et pour la machinerie et l’équipement utilisés dans le secteur de la fabrication et de la transformation de biens s’appliquent aux biens acquis après le 20 novembre 2018 et il sera graduellement éliminé à compter de 2024, et il ne sera plus en vigueur pour ces investissements mis en utilisation après 2027.

7 Dans le cas de matériel informatique, d’équipement de fabrication et de traitement, de matériel de production d’énergie propre et de propriété intellectuelle, le taux de dépréciation a été augmenté à 100 % et une nouvelle déduction permanente supplémentaire de 30 % a été annoncée.

8 Voir les plans budgétaires de 2013, 2014, 2015 et 2016, ainsi que l’Énoncé économique de l’automne 2018, disponibles sur notre site web.

9 En Italie, l’élimination de l’allocation pour fonds propres et l’expiration de la déduction supplémentaire de certains biens (c’est-à-dire, « superdéduction ») ont donné lieu à une augmentation importante dans le TEMI italien passant de 16,2 % à 29,6 %.

10 Les estimations de TEMI des États-Unis supposent que les limites sur la déductibilité de l’intérêt, lesquelles sont grandement renforcées dans le cadre des modifications fiscales aux États-Unis, ne s’appliquent pas.

11 Voir l’annexe 1 pour une ventilation plus détaillée du TEMI par type de bien.

12 L’imposition au niveau municipal ou local n’est pas comprise dans l’analyse du TEMI.

13 De nombreux états offrent une exemption ou une exemption partielle pour les acquisitions des entreprises, mais, dans la plupart des cas, ces exemptions sont limitées à quelques secteurs ou biens en particulier. Par exemple, de nombreux états accordent une exemption à la taxe de vente pour la machinerie et l’équipement achetés par les fabricants et utilisés exclusivement dans le processus de production. Ces exemptions ne sont pas offertes à d’autres types de biens comme du matériel de bureau, des véhicules ou des matériaux de construction achetés par le secteur manufacturier. En général, on estime que le taux effectif de la taxe de vente sur la machinerie et l’équipement est de 4,4 % aux États-Unis et de 0,5 % au Canada, alors que celui sur les bâtiments est de 2,6 % aux États-Unis et de 0,5 % au Canada.

14 Au Canada, les taux de déduction pour amortissement sont en général fixés de manière à étendre les déductions sur toute la durée de vie utile d’un bien. Cela favorise la mesure précise du revenu aux fins de l’impôt, ainsi que la neutralité en ce qui a trait aux décisions en matière d’investissement. Les provisions pour amortissement du Canada sont plus généreuses que celles aux États-Unis en l’absence de la passation en charges immédiate.

15 Le crédit d’impôt à l’investissement dans la région de l’Atlantique contribue au faible TEMI canadien dans le secteur de la fabrication. En tenant compte du fait que l’admissibilité à ce crédit est établie en fonction de la région de l’investissement, il est également pertinent de considérer le TEMI canadien sans l’influence de ce crédit. L’exclusion du crédit d’impôt à l’investissement dans la région de l’Atlantique fait croître le TEMI canadien dans le secteur de la fabrication à 5,5 %, ce qui demeure beaucoup plus faible que le TEMI des États-Unis.

16 Le Fiscal Fact No. 631 « Toward a State of Conformity: State Tax Codes a Year After Federal Tax Reform » de la Tax Foundation, publié le 28 janvier 2019, indique que seulement 16 états avaient adopté la disposition de passation en charges immédiate.

17 La moyenne de l’OCDE exclut le Canada.