Adapter la Subvention salariale d’urgence du Canada pour protéger les emplois et stimuler la croissance

Document d'information

Le gouvernement du Canada a pris des mesures immédiates, importantes et décisives pour protéger la santé des Canadiens, appuyer les entreprises et les travailleurs et stabiliser l’économie du pays au cours de la pandémie mondiale de la COVID-19.

Dans le cadre de son Plan d’intervention économique pour répondre à la COVID-19, le gouvernement a mis en œuvre la Subvention salariale d’urgence du Canada (SSUC) pour empêcher plus de pertes d’emploi, encourager les employeurs à réembaucher rapidement les travailleurs précédemment mis à pied en raison de la COVID-19 et aider à mieux positionner l’économie canadienne pendant la transition vers une reprise économique.

Continuer à protéger les emplois canadiens

La SSUC a été mise en place pour une période initiale de 12 semaines, du 15 mars au 6 juin 2020, fournissant une subvention salariale de 75 % aux employeurs admissibles. Le 15 mai 2020, le ministre des Finances, Bill Morneau, a annoncé que le gouvernement du Canada prolongerait la SSUC d’une période supplémentaire de 12 semaines, jusqu’au 29 août 2020. Cette annonce faisait partie d’une consultation publique que le gouvernement a entreprise afin de s’assurer que la SSUC était la mieux positionnée pour aider à réembaucher rapidement les Canadiens au fur et à mesure que les économies provinciales et territoriales commencent à se remettre en marche. Le gouvernement a annoncé le 10 juin 2020 que les mêmes critères d’admissibilité pour les trois périodes initiales de quatre semaines (du 15 mars au 6 juin 2020) s’appliqueront pour la période 4 (du 7 juin au 4 juillet 2020).

Le gouvernement propose une nouvelle prolongation de la SSUC, jusqu’au 19 décembre 2020, et présente les détails du programme proposé jusqu’au 21 novembre 2020. Il a déjà partagé les propositions législatives préliminaires. Ces propositions adapteraient la SSUC afin de soutenir plus de travailleurs et d’entreprises, de mieux protéger les emplois, de promouvoir la croissance et de répondre efficacement à mesure que l’économie se remet en marche. Les propositions législatives préliminaires donneraient également au gouvernement une certaine latitude pour adapter la subvention salariale aux besoins des entreprises si les conditions économiques changeaient. Le coût financier total estimé en 2020-2021 pour le programme de la SSUC annoncé aujourd’hui est de 83,6 milliards de dollars.

Ce que nous avons entendu durant la consultation sur la SSUC

Lors de la consultation publique, nous avons pris bonne note des commentaires de bon nombre d’entreprises et d’employeurs. Ils ont indiqué que l’apport de la SSUC était inestimable pour le maintien en poste de leurs employés et la réembauche de leurs travailleurs. De nombreuses idées ont été partagées sur la façon dont la SSUC pourrait être améliorée afin de soutenir les entreprises et les employés, pendant que les entreprises rouvrent et continuent de s’en remettre et de croître. Quelques-unes de ces idées sont présentées ci-dessous :

- Effet gouffre : les employeurs s’inquiètent de l’« effet gouffre » dû à l’élimination abrupte de la subvention dès que le seuil de 30 % est atteint, selon la conception actuelle de la SSUC. Il y a des craintes que cela n’induise des décisions inefficaces en plus d’être injuste. Beaucoup ont suggéré qu’un moyen efficace de régler ce problème serait de prévoir une réduction graduelle du taux de la SSUC à mesure que les revenus augmentent.

« Ma demande est que le seuil de 30% soit diminué (au minimum) chaque mois pour permettre aux entreprises d’augmenter leurs ventes tout en restant admissibles à la SSUC. » (traduction) — Intervenant (propriétaire d’une PME)

- Critère de baisse des revenus : certains employeurs jugent le critère de baisse des revenus actuel de 30 % trop strict. Ils soutiennent que les entreprises qui enregistrent des baisses de revenus inférieures à ce montant peuvent encore être fortement touchées par la pandémie. Cela deviendrait également plus pertinent à mesure que l’économie se remettra en marche et que l’’activité augmentera mais restera inférieure à la normale pour certaines entreprises.

« Le fait d’avoir des options de soutien à plusieurs niveaux pourrait mieux soutenir les organisations qui sont encore très durement touchées par la pandémie, mais qui n’ont pas vu une réduction totale de 30 % de leurs revenus. Pour le moment, c’est tout ou rien, vous obtenez soit 0 à 10 % de soutien ou 75 % de soutien, mais vous n’avez rien pour ceux entre les deux. » (traduction) — Intervenant (fiscaliste)

- Prolongation : de nombreux employeurs craignent que la prolongation actuelle de 12 semaines jusqu’au 29 août ne soit pas suffisante pour aider les entreprises qui éprouvent toujours des difficultés, compte tenu des répercussions inégales d’un secteur économique à l’autre.

« Il est important de continuer à aider les entreprises à relancer leurs activités, sinon, nous ferons face à une explosion de chômeurs et à la fermeture d’entreprises et d’organismes. » — Association communautaire et sportive

- Entreprises fortement touchées : toutes les entreprises sont traitées de la même manière une fois qu’elles sont admissibles au programme, tandis que certaines peuvent avoir besoin de plus d’aide. Les employeurs reconnaissent qu’il faut apporter un soutien supplémentaire à ceux qui ont été particulièrement touchés négativement.

« La SSUC… devrait être ajustée afin de cibler potentiellement les secteurs particulièrement touchés, tels que la restauration… » (traduction) — Association d’une industrie du domaine de l’alimentation

Assurer une subvention robuste pour ceux qui en ont besoin

À compter du 5 juillet 2020, la SSUC serait composée de deux volets :

- une subvention de base accessible à tous les employeurs admissibles qui subissent une réduction de revenus, le montant de la subvention variant selon l’étendue de la réduction en question;

- une subvention complémentaire d’un maximum de 25 % supplémentaires pour les employeurs qui ont été les plus durement touchés par la crise de la COVID-19.

La SSUC à deux volets s’appliquerait à la rémunération des employés actifs. Une structure de taux distincte pour la SSUC s’appliquerait aux employés en congé payé (voir la description détaillée ci-dessous). De plus, une règle d’exonération serait disponible pour garantir que, jusqu’au 29 août (périodes 5 et 6), les employeurs auraient accès à un taux de la SSUC qui est au moins aussi généreux que ce qu’ils auraient eu dans le cadre de la structure initiale de la SSUC, tel que décrit plus bas (voir Règle d’exonération pour les périodes 5 et 6).

Subvention de base pour tous les employeurs touchés par la crise

À compter du 5 juillet 2020 (c.‑à‑d. la période 5 et les périodes subséquentes), les employeurs qui ont été touchés par la crise de la COVID‑19 seraient admissibles à la SSUC de base pour les employés actifs. Cette SSUC de base serait un taux déterminé appliqué au montant de la rémunération versée à l’employé pour la période d’admissibilité sur une rémunération maximale de 1 129 $ par semaine. Le taux de base de la SSUC varierait maintenant selon le niveau de diminution des revenus, et son application serait élargie aux employeurs aux prises avec une diminution des revenus de moins de 30 % (voir le tableau 1). Ce plus grand accès signifierait que tous les employeurs admissibles ayant une baisse de revenus seraient désormais admissibles à la SSUC.

Le taux particulier serait déterminé en fonction du changement de revenus mensuels d’un employeur admissible, comme décrit ci‑dessous (voir la section Périodes de référence pour le test de perte de revenus).

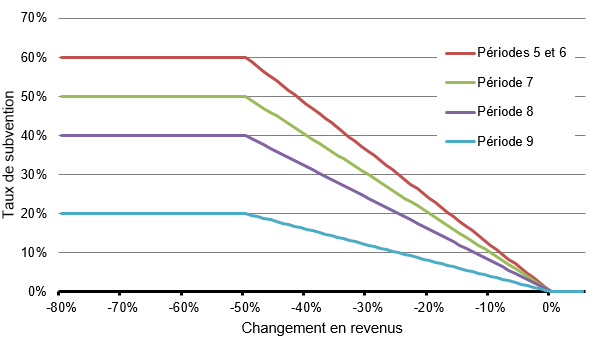

Le taux de la SSUC de base maximal serait fourni aux employeurs qui font face à une perte de revenus de 50 % ou plus. Les employeurs dont la perte de revenus est de moins de 50 % seraient admissibles à un taux de la SSUC plus bas, comme l’indique le tableau 1. La baisse du taux de la SSUC de base, entre une baisse de 50 % des revenus et zéro, permettrait une élimination progressive afin que les entreprises puissent se développer et réembaucher sans avoir à se soucier d’une forte baisse du soutien lors du redémarrage de l’activité économique.

Le taux de la SSUC de base maximal serait graduellement réduit de 60 %, aux périodes 5 et 6 (du 5 juillet au 29 août), à 20 % à la période 9 (du 25 octobre au 21 novembre).

| Périodes | Période 5* : du 5 juillet au 1er août |

Période 6* : du 2 août au 29 août | Période 7 : du 30 août au 26 septembre | Période 8 : du 27 septembre au 24 octobre | Période 9 : du 25 octobre au 21 novembre |

|---|---|---|---|---|---|

| Prestation hebdomadaire maximale par employé | Jusqu’à 677 $ | Jusqu’à 677 $ | Jusqu’à 565 $ | Jusqu’à 452 $ | Jusqu’à 226 $ |

| Perte de revenus | |||||

| 50 % et plus | 60 % | 60 % | 50 % | 40 % | 20 % |

| De 0 % à 49 % | 1,2 × perte de revenus (p. ex.,1,2 × perte de revenus de 20 % = taux de SSUC de base de 24 %) |

1,2 × perte de revenus (p. ex., 1,2 × perte de revenus de 20 % = taux de SSUC de base de 24 %) |

1,0 × perte de revenus (p. ex., 1,0 × perte de revenus de 20 % = taux de SSUC de base de 20 %) |

0,8 × perte de revenus (p. ex., 0,8 × perte de revenus de 20 % = taux de SSUC de base de 16 %) |

0,4 × perte de revenus (p. ex., 0,4 × perte de revenus de 20 % = taux de SSUC de base de 8 %) |

| * Dans les périodes 5 et 6, les employeurs qui auraient été mieux avec le design du SSUC en vigueur dans les périodes 1 à 4 pourraient se qualifier pour une subvention salariale de 75 % s’ils ont une diminution de revenus de 30 % ou plus. Tel que décrit ci-dessous (voir Règle d’exonération pour les périodes 5 et 6). | |||||

Figure 1

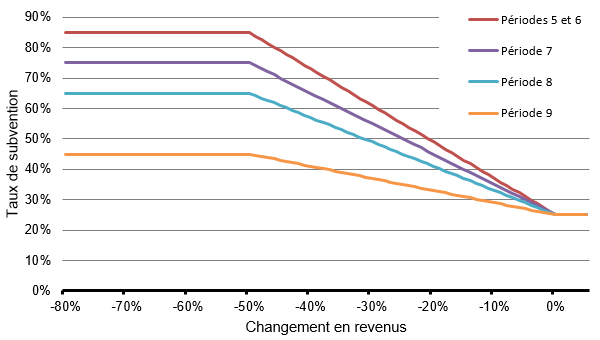

Subvention complémentaire pour les employeurs les plus durement touchés

Un taux de SSUC complémentaire pouvant aller jusqu’à 25 % serait offert aux employeurs qui ont été les plus durement touchés par la pandémie. En règle générale, le taux de SSUC complémentaire d’un employeur admissible serait déterminé en fonction de la perte de revenus subie au cours des trois mois précédents par rapport aux revenus de ces mêmes mois l’année précédente. Selon l’autre méthode possible du calcul des revenus de référence, le taux de SSUC complémentaire d’un employeur admissible pourrait être déterminé en fonction de la baisse des revenus enregistrée, en comparant les revenus mensuels moyens au cours des trois mois précédents par rapport au revenu moyen de janvier à février 2020.

- Par exemple, si un employeur avait des revenus de 600 000 $ entre le 1er avril 2019 et le 30 juin 2019 et des revenus de 210 000 $ entre le 1er avril 2020 et le 30 juin 2020, l’employeur aurait une perte de revenus de 65 % calculée sur trois mois.

- Selon l’autre approche, si un employeur avait des revenus de 400 000 $ entre le 1er janvier 2020 et le 29 février 2020 (revenus mensuels moyens de 200 000 $) et de 210 000 $ de revenus entre le 1er avril 2020 et le 30 juin 2020 (revenus mensuels moyens de 70 000 $), l’employeur aurait une perte de revenus de 65 % calculée sur trois mois.

Les employeurs qui ont connu une perte moyenne de leurs revenus sur trois mois de plus de 50 % recevraient un taux de SSUC complémentaire égal à 1,25 fois la perte moyenne des revenus qui dépasse 50 %, jusqu’à concurrence d’un taux de SSUC complémentaire maximal de 25 %, qui est atteint lors d’une perte de 70 % des revenus. Comme pour le taux de SSUC de base, le taux de SSUC complémentaire s’appliquerait à une rémunération pouvant aller jusqu’à 1 129 $ par semaine. Le taux de SSUC complémentaire pour certains niveaux moyens de perte des revenus est illustré au tableau 2 ci-dessous.

| Perte moyenne des revenus sur trois mois | Taux de SSUC complémentaire | Calcul de la subvention complémentaire = 1,25 × (perte de revenus de sur 3 mois - 50 %) |

|---|---|---|

| 70 % et plus | 25 % | 1,25 × (70 % - 50 %) = 25 % |

| 65 % | 18,75 % | 1,25 × (65 % - 50 %) = 18,75 % |

| 60 % | 12,5 % | 1,25 × (60 % - 50 %) = 12,5 % |

| 55 % | 6,25 % | 1,25 × (55 % - 50 %) = 6,25 % |

| 50 % et moins | 0,0 % | 1,25 × (50 % - 50 %) = 0,0 % |

Le taux de SSUC global serait donc égal au taux de la SSUC complémentaire additionné au taux de SSUC de base. Le tableau 3 présente les taux combinés de base et complémentaire de la SSUC pour les périodes 5 à 9 pour les employeurs les plus durement touchés.

| Périodes | Période 5* : du 5 juillet au 1er août | Période 6* : du 2 août au 29 août | Période 7 : du 30 août au 26 septembre | Période 8 : du 27 septembre au 24 octobre | Période 9 : du 25 octobre au 21 novembre |

|---|---|---|---|---|---|

| Prestation hebdomadaire maximale par employé | Jusqu’à 960 $ | Jusqu’à 960 $ | Jusqu’à 847 $ | Jusqu’à 734 $ | Jusqu’à 508 $ |

| Perte de revenus au cours de la période de référence actuelle d’un mois | |||||

| 50 % ou plus | 85 % (60 % SSUC de base + SSUC complémentaire de 25 %) |

85 % (60 % SSUC de base + SSUC complémentaire de 25 %) |

75 % (50 % SSUC de base + SSUC complémentaire de 25 %) |

65 % (40 % SSUC de base + 25 % de SSUC complémentaire de 25 %) |

45 % (20 % SSUC de base + SSUC complémentaire de 25 %) |

| De 0 % à 49 % | 1,2 × perte de revenus + 25 % (p. ex., 1,2 × perte de revenus de 20 % + 25 % = taux de SSUC de 49 %) |

1,2 × perte de revenus + 25 % (p. ex., 1,2 × perte de revenus de 20 % + 25 % = taux de SSUC de 49 %) |

1,0 × perte de revenus + 25 % (p. ex., 1,0 × perte de revenus de 20 % + 25 % = taux de SSUC de 45 %) |

0,8 × perte de revenus + 25 % (p. ex., 0,8 × perte de revenus de 20 % + 25 % = taux de SSUC de 41 %) |

0,4 × perte de revenus + 25 % (p. ex., 0,4 × perte de revenus de 20 % + 25 % = taux de SSUC de 33 %) |

| * Dans les périodes 5 et 6, les employeurs qui auraient été mieux avec le design du SSUC en vigueur dans les périodes 1 à 4 pourraient se qualifier pour une subvention salariale de 75% s’ils ont une diminution de revenus de 30% ou plus. Tel que décrit ci-dessous (voir Règle d’exonération pour les périodes 5 et 6). | |||||

Le tableau 4 illustre l’interaction entre le critère de la perte de revenus de trois mois pour la SSUC complémentaire et le critère de revenus d’un mois sur l’autre pour la SSUC de base pour les périodes 5 et 6. Par exemple, un employeur qui se rétablit avec une perte de revenus de 20 % au cours de la période 5 et une perte moyenne de revenus de 60 % sur trois mois précédents bénéficierait d’un taux de SSUC de base de 24 % et d’un taux de SSUC complémentaire de 12,5 %, ce qui donnerait un taux combiné de 36,5 % pour la SSUC.

| Perte de revenus au cours de la période de référence actuelle d’un mois | 70 % ou plus | De 50 % à 69 % | De 0 % à 49 % |

|---|---|---|---|

| 50 % ou plus | 85 % (SSUC de base de 60 % + SSUC complémentaire de 25 %) |

60 % + 1,25 × (perte de revenus de 3 mois - 50 %) (p. ex., SSUC de base de 60 % + 1,25 × (perte de revenus de 60 % sur 3 mois - 50 %) = taux de SSUC de 72,5 %) |

60 % (SSUC de base de 60 % + SSUC complémentaire de 0 %) |

| De 0 % à 49 % | 1,2 × perte de revenus + 25 % (p. ex., 1,2 × perte de revenus de 20 % + 25 % = taux de SSUC de 49 %) |

1,2 × perte de revenus + 1,25 × (perte de revenus de 3 mois - 50 %) (p. ex., 1,2 × perte de revenus de 20 % + 1,25 × (perte de revenus de 60 % de 3 mois - 50 %) = taux de SSUC de 36,5 %) |

1,2 × perte de revenus (p. ex., 1,2 × perte de revenus de 20 % = taux de SSUC de 24 %) |

| Aucune perte de revenus | 25 % (SSUC de base de 0 % + SSUC complémentaire de 25 %) | 1,25 × (perte de revenus de 3 mois - 50 %) (p. ex. 1,25 × (perte de revenus de 60 % de 3 mois - 50 %) = taux de SSUC de 12,5 %) |

Aucun |

| * Dans les périodes 5 et 6, les employeurs qui auraient été mieux avec le design du SSUC en vigueur dans les périodes 1 à 4 pourraient se qualifier pour une subvention salariale de 75 % s’ils ont une diminution de revenus de 30 % ou plus. Tel que décrit ci-dessous (voir Règle d’exonération pour les périodes 5 et 6). | |||

Figure 2

Règle d’exonération pour les périodes 5 et 6

Pour les périodes 5 et 6, un employeur admissible aurait droit à un taux de SSUC pas plus bas que le taux auquel il aurait eu droit s’il était calculé selon les règles de la SSUC qui étaient en place pendant les périodes 1 à 4. Ceci veut dire que dans les périodes 5 et 6, un employeur admissible ayant subi une baisse de revenus de 30 % ou plus au cours de la période de référence pertinente recevrait un taux de SSUC d’au moins 75 %, et potentiellement un taux de SSUC encore plus élevé basé sur les nouvelles règles décrites ci-dessus pour les employeurs les plus touchés (jusqu’à un maximum de 85 %).

SSUC pour les employés en congé payé

Pour les périodes 5 et 6, le calcul de la subvention pour les employés en congé payé demeurerait le même que pour les périodes 1 à 4. Le montant serait la plus élevée des sommes suivantes :

- Pour les employés sans lien de dépendance, 75 % du montant de la rémunération versée, jusqu’à concurrence d’une prestation hebdomadaire maximale de 847 $;

- 75 % de la rémunération hebdomadaire que recevait l’employé avant la pandémie, jusqu’à concurrence d’une prestation hebdomadaire maximale de 847 $ ou le montant de la rémunération payée, le montant le moins élevé étant utilisé.

À compter de la période 7, le montant de la SSUC versé pour les employés en congé payé serait ajusté afin de s’aligner au soutien au revenu par l’entremise de la Prestation canadienne d’urgence (PCU) et/ou de l’assurance-emploi. Cela garantirait un traitement équitable des employés en congé payé entre les deux programmes, fournirait plus de clarté aux travailleurs quant à leur rémunération comparée à un taux de subvention variable en fonction des revenus de leur employeur au cours d’un mois donné et, lorsque combiné avec des modifications législatives préliminaires de l’interaction avec la PCU (c.-à-d. l’élimination de la règle des 14 jours, tel que discuté ci-dessous), faciliterait la transition des employés vers la SSUC afin qu’ils soient reconnectés avec leur employeur.

Pour la période 5 et les périodes subséquentes, la SSUC pour les employés en congé payé serait disponible aux employeurs admissibles qui sont admissibles soit pour le taux de base ou le taux de SSUC complémentaire pour employés actifs dans la période pertinente.

La portion des contributions de l’employeur par rapport au Régime de pensions du Canada, à l’assurance-emploi, au Régime des rentes du Québec et au Régime québécois d’assurance parentale en ce qui a trait aux employés en congé payé continuerait d’être remboursée à l’employeur.

Rémunération admissible

Aucune modification n’est proposée à la définition de la rémunération admissible. La rémunération admissible peut comprendre les traitements, les salaires et les autres rémunérations comme les prestations imposables. Il s’agit de montants pour lesquels les employeurs seraient généralement tenus de retenir ou de déduire des montants à verser au receveur général au titre de l’obligation de l’employé en matière d’impôt sur le revenu. Toutefois, elle ne comprend pas les indemnités de départ ni des éléments tels que les avantages d’options d’achat d’actions des employés ou l’utilisation personnelle d’un véhicule d’entreprise.

Pour les employés actifs sans lien de dépendance, le montant de la rémunération serait calculé exclusivement en fonction de la rémunération réelle versée pour la période d’admissibilité, sans référence au concept de rémunération avant la crise utilisé pour les périodes 1 à 4 de la SSUC, expliqué dans le document d’information du ministère des Finances du Canada du 11 avril 2020. Une règle spéciale modifiée s’appliquerait aux employés actifs qui ont un lien de dépendance avec l’employeur. Pour la période 5 et les périodes subséquentes, la subvention salariale de ces employés serait basée sur la rémunération admissible hebdomadaire de l’employé ou la rémunération de l’employé avant la crise selon le montant le moins élevé des deux, jusqu’à un maximum de 1 129 $. La subvention ne serait offerte qu’aux employés ayant un lien de dépendance qui étaient en emploi avant le 16 mars 2020.

Pour la période 4, la rémunération d’un employé avant la crise serait fondée sur la rémunération hebdomadaire moyenne versée à l’employé du 1er janvier 2020 au 15 mars 2020; du 1er mars 2019 au 31 mai 2019; ou du 1er mars 2019 au 30 juin 2019. Pour la période 5 et les périodes subséquentes, la rémunération d’un employé avant la crise serait fondée sur la rémunération hebdomadaire moyenne versée à l’employé du 1er janvier 2020 au 15 mars 2020 ou du 1er juillet 2019 au 31 décembre 2019. Dans tous les cas, le calcul de la rémunération hebdomadaire moyenne exclurait toute période sans rémunération de sept jours consécutifs ou plus. Les employeurs peuvent choisir la période de référence à appliquer à chaque employé de façon individuelle.

Employés et employeurs admissibles

Les employeurs admissibles comprennent les suivants : les particuliers, les sociétés imposables et les fiducies, les sociétés de personnes constituées d’employeurs admissibles, les organismes sans but lucratif et les organismes de bienfaisance enregistrés. Les institutions publiques ne sont généralement pas admissibles à la subvention. Selon l’annonce du 15 mai 2020, les employeurs admissibles comprennent également les groupes suivants :

- les sociétés de personnes détenues à concurrence de 50 % par des membres non admissibles;

- les sociétés appartenant à un gouvernement autochtone qui exploitent une entreprise, ainsi que les sociétés de personnes dont les associés sont des gouvernements autochtones et des employeurs admissibles;

- les associations canadiennes enregistrées de sport amateur;

- les organisations journalistiques enregistrées;

- les collèges non publics et les écoles non publiques, y compris les établissements qui offrent des services spécialisés, comme les écoles de formation artistique, les écoles de conduite, les écoles de langue ou les écoles de pilotage.

Un employé admissible est un particulier qui est employé au Canada. À compter du 5 juillet 2020, les critères d’admissibilité n’excluraient plus les employés sans rémunération pendant 14 jours consécutifs ou plus au cours d’une période d’admissibilité.

Calcul des revenus

Aux fins de la SSUC, les revenus d’un employeur correspondent aux revenus gagnés au Canada et provenant de sources sans lien de dépendance. Les revenus excluent les revenus provenant de postes extraordinaires et des montants à titre de capital.

En ce qui concerne les organismes de bienfaisance enregistrés et les organismes à but non lucratif, le calcul comprend la plupart des formes de revenus, à l’exclusion de ceux provenant de personnes avec qui ils ont un lien de dépendance. Ces organismes sont autorisés à choisir d’inclure les revenus provenant de sources gouvernementales dans le calcul. Une fois choisie, la même approche devra s’appliquer tout au long de la période du programme.

Des règles spéciales pour calculer les revenus sont prévues afin de tenir compte de certaines opérations avec lien de dépendance, comme lorsqu’un employeur vend la totalité de sa production à une société liée qui, à son tour, tire des revenus sans lien de dépendance. De plus, les groupes de sociétés affiliées sont en mesure de choisir de calculer les revenus sur une base consolidée.

Périodes de référence pour le test de perte de revenus

Aux fins de la SSUC de base, l’admissibilité serait généralement déterminée par le changement des revenus mensuels d’un employeur admissible, d’une année sur l’autre, pour le mois civil applicable. Le tableau 5 ci-dessous présente chaque période de demande et la période pertinente pour déterminer le changement de revenus d’un employeur admissible. Pour la période 5 et toutes les périodes subséquentes, un employeur admissible pourrait utiliser sa baisse de revenus en pourcentage la plus élevée par rapport à la période en cours et celle à la période précédente pour déterminer sa qualification à la SSUC de base et son taux de base de SSUC pendant de la période en cours. L’objectif serait de fournir de la certitude et constituerait une continuation des règles pour les périodes 1 à 4 qui permettent à un employeur qui répond au critère de baisse des revenus dans une période d’être automatiquement admissible pour la prochaine période.

Les employeurs qui ont décidé d’utiliser l’autre approche pour les 4 premières périodes pourraient conserver cette approche pour la période 5 et les périodes subséquentes ou encore revenir à l’approche générale. De même, les employeurs qui ont utilisé l’approche générale pour les 4 premières périodes pourraient soit continuer avec l’approche générale, soit utiliser l’autre approche pour la période 5 et les périodes subséquentes. L’approche choisie s’appliquerait pour la période 5 et les périodes subséquentes, ainsi que dans le calcul de la SSUC de base et de la SSUC complémentaire. Cela donnerait aux employeurs la possibilité d’ajuster leur approche à la lumière des nouvelles circonstances qu’ils peuvent rencontrer à mesure que la SSUC est étendue.

| Période de remboursement | Approche générale | Autres approches | |

|---|---|---|---|

| Période 5 | Du 5 juillet au 1er août 2020 | Juillet 2020 sur juillet 2019 ou juin 2020 sur juin 2019 | Juillet ou juin 2020 sur une moyenne de janvier et février 2020 |

| Période 6 | Du 2 août au 29 août 2020 | Août 2020 sur août 2019 ou juillet 2020 sur juillet 2019 | Août ou juillet 2020 sur une moyenne de janvier et février 2020 |

| Période 7 | Du 30 août au 26 septembre 2020 | Septembre 2020 sur septembre 2019 ou août 2020 sur août 2019 | Septembre ou août 2020 sur une moyenne de janvier et février 2020 |

| Période 8 | Du 27 septembre au 24 octobre 2020 | Octobre 2020 sur octobre 2019 ou septembre 2020 sur septembre 2019 | Octobre ou septembre 2020 sur une moyenne de janvier et février 2020 |

| Période 9 | Du 25 octobre au 21 novembre 2020 | Novembre 2020 sur novembre 2019 ou octobre 2020 sur octobre 2019 | Novembre 2020 ou octobre 2020 sur une moyenne de janvier et février 2020 |

Aux fins de la SSUC complémentaire, l’admissibilité serait généralement déterminée par le changement des revenus d’un employeur admissible pour une période de trois mois, d’une année sur l’autre. Le tableau 6 ci-dessous présente chaque période de demande et la période pertinente pour déterminer le changement de revenus moyen d’un employeur admissible.

| Période de remboursement | Approche générale | Autres approches | |

|---|---|---|---|

| Période 5 | Du 5 juillet au 1er août 2020 | D’avril à juin 2020 sur avril à juin 2019 | Moyenne d’avril à juin 2020 sur la moyenne de janvier et février 2020* |

| Période 6 | Du 2 août au 29 août 2020 | De mai à juillet 2020 sur mai à juillet 2019 | Moyenne de mai à juillet 2020 sur la moyenne de janvier et février 2020* |

| Période 7 | Du 30 août au 26 septembre 2020 | De juin à août 2020 sur juin à août 2019 | Moyenne de juin à août 2020 sur la moyenne de janvier et février 2020* |

| Période 8 | Du 27 septembre au 24 octobre 2020 | De juillet à septembre 2020 sur juillet à septembre 2019 | Moyenne de juillet à septembre 2020 sur la moyenne de janvier et février 2020* |

| Période 9 | Du 25 octobre au 21 novembre 2020 | D’août à octobre 2020 sur août à octobre 2019 | Moyenne d’août à octobre 2020 sur la moyenne de janvier et février 2020* |

| * Le calcul équivaudrait à la moyenne des revenus mensuels sur les trois mois de la période de référence, divisée par les revenus moyens pour les mois de janvier et février 2020. | |||

Modifications législatives

Le gouvernement a fait part des propositions législatives préliminaires pour apporter les modifications à la SSUC décrites dans le présent document d’information ainsi que des modifications en réponse aux commentaires reçus des intervenants. Les changements proposés, qui s’appliqueraient généralement à compter du 15 mars 2020, sont les suivants :

- prévoir un processus d’appel fondé sur la procédure existante d’avis de décision qui permet d’interjeter appel devant la Cour canadienne de l’impôt;

- prévoir des règles de continuité pour le calcul de la perte de revenus d’un employeur dans certaines circonstances où l’employeur a acheté tous les actifs ou une grande portion des actifs utilisés dans l’exploitation d’une entreprise par le vendeur;

- permettre aux organismes visés par règlement qui sont des organismes de bienfaisance enregistrés ou des organismes sans but lucratif de choisir d’inclure ou non les revenus provenant de sources gouvernementales dans le calcul de leurs réductions de revenus admissibles;

- permettre aux entités qui utilisent la méthode de comptabilité de caisse de choisir d’utiliser la comptabilité d’exercice pour calculer leurs revenus aux fins de la SSUC.

Le gouvernement propose également d’aller de l’avant avec les changements législatifs communiqués antérieurement, y compris l’allègement des changements pour le calcul de la rémunération « de référence » avant la crise, pour les sociétés qui ont fusionné et pour les entités admissibles qui utilisent des fournisseurs de services de paye. Le gouvernement propose également d’aller de l’avant avec la modification qui permettrait d’harmoniser le traitement des fiducies et des sociétés aux fins de la SSUC. Certaines de ces mesures proposées se retrouvent dans la note explicative du 15 mai 2020 intitulée Extension de l’admissibilité à la Subvention salariale d’urgence du Canada.

Comment les employeurs bénéficieraient-ils de la nouvelle conception de la SSUC

Exemple d’un employeur grandement touché admissible à un taux de subvention combiné de 85 %

Joanne et Hal exploitent un magasin d’articles de sport à Fredericton, au Nouveau-Brunswick. Ils ont 10 employés à temps plein, gagnant chacun 800 $ par semaine, pour une masse salariale hebdomadaire totale de 8 000 $. Joanne et Hal ont fermé leur magasin le 15 mars, et ont rouvert pour la collecte en bordure de rue le 1er mai. Avec l’aide de la SSUC, ils ont maintenu en poste la moitié de leurs employés, leur versant leur salaire normal en entier. Au cours des 16 premières semaines de la SSUC, ils ont bénéficié de la subvention salariale de 75 % et ont reçu 48 000 $ en soutien de SSUC. Au mois de juillet, avec la réouverture de l’économie, ils ont l’intention de réembaucher tous leurs employés et de les faire reprendre leur horaire d’avant la crise. Étant donné que les revenus ont diminué de plus de 50 % d’une année sur l’autre en juin, ils seraient admissibles au taux de SSUC de base maximum de 60 % pour la période 5. En outre, comme leurs revenus d’avril 2020 à juin 2020 ont diminué de plus de 70 % par rapport à la période entre avril 2019 et juin 2019, ils seraient admissibles à une SSUC complémentaire de 25 %, ce qui portera leur taux de subvention combiné à 85 %. Cela se traduirait par une aide de 27 200 $ en SSUC pour la période 5, afin de les aider à payer les salaires de leurs employés.

Exemple d’un employeur devenant admissible à la SSUC suite au retrait du seuil de 30 % de la baisse de revenus

Shelf Life Foods est un fabricant de produits congelés de taille moyenne à Kingston, en Ontario. L’entreprise a 200 employés à temps plein, chacun recevant 1 000 $ par semaine pour une masse salariale mensuelle totale de 800 000 $. La plupart de ses ventes avant la crise allaient aux supermarchés et sont restées stables depuis le début de la crise, mais la baisse de ses ventes aux restaurants durant la crise a contribué à réduire ses revenus totaux de 15 % chaque mois. Comme l’entreprise a subi une baisse de revenus sous le seuil de 30 % durant les 16 premières semaines de la SSUC, elle n’est pas admissible à la SSUC. Décidant qu’elle ne pourrait pas continuer à perte pour bien longtemps, l’entreprise se préparait à réduire les heures de ses employés de 15 %, soit 120 000 $ par mois. Cependant, avec le nouveau concept de la SSUC, l’entreprise, avec une baisse de revenus de 15 %, serait admissible à la SSUC de base pour la période 5, débutant le 5 juillet 2020, et la période 6, débutant le 2 août 2020. Au cours des périodes 5 et 6, elle recevrait une subvention de 18 % de ses salaires équivalant à 144 000 $ pour chaque période. Comme elle serait admissible à la SSUC, l’entreprise déciderait qu’elle n’aura pas besoin de réduire les heures de ses employés.

Exemple d’un employeur devenant admissible à la SSUC à la suite de l’élargissement aux utilisateurs de fournisseur de services de la paie

Maude dirige un organisme à but non lucratif à Vancouver qui offre des services aux jeunes de sa communauté. En plus de bénévoles, elle emploie à temps partiel des étudiants pour l’aider à organiser ces services. Ses revenus ont diminué significativement à cause du déclin économique, mais parce qu’elle utilise un service de paye centralisé disponible aux organismes à but non lucratif de sa province et n’a pas obtenu son propre compte de programme de retenues sur la paie avec l’ARC, elle n’est pas admissible à la SSUC. Maintenant, avec le changement aux règles visant l’utilisation d’un fournisseur de services de la paie, son organisme serait admissible à la SSUC, et elle pourrait recevoir les bénéfices rétroactivement jusqu’au 15 mars 2020.

Exemple d’un employeur qui se remet de la crise et qui est assuré d’un soutien continu provenant des bénéfices futurs de la SSUC

Maya et son frère Petr exploitent une entreprise de nettoyage de linge de lit au nord de Montréal. Leurs services de nettoyage pour les hôtels et les auberges ont été temporairement fermés, mais ils ont réussi à maintenir actifs la plupart de leurs autres services commerciaux de nettoyage de linge de lit. Tout au long de la crise, ils ont pu maintenir 10 employés à temps plein, chacun recevant 800 $ par semaine pour une masse salariale hebdomadaire totale de 8 000 $. Au cours des trois mois précédents, les revenus ont diminué de 50 % par rapport à la même période l’an dernier. Au cours des périodes 1 à 4, ils ont obtenu le taux de subvention maximal de 75 %. Les clients reviennent graduellement et ils considèrent chercher de nouveaux champs d’activité. En juin, la différence de revenus est de 35 %. Cela signifie que, sous les nouvelles règles de la SSUC, ils seraient admissibles à un taux de SSUC de base de 42 % en période 5. Par contre, avec les règles d’exonération, ils seraient admissibles à un taux de 75 % en période 5, soit le taux auquel ils auraient été admissibles sous les règles originales de la SSUC. Maya et Petr bénéficieraient d’une subvention totale de 24 000 $ pour la période 5. En juillet, ils ont fidélisé un nouveau client, et les revenus en juillet et en août seraient à la baisse de 25 % par rapport à l’année passée. Avec l’élimination du test de revenus de 30 %, ils seraient désormais admissibles à un taux de SSUC de 30 % à la période 6. L’extension et l’expansion de la SSUC leur procureraient un soutien financier supplémentaire pour rebâtir leur entreprise.