Processus

Le gouvernement du Canada a lancé cette consultation publique afin d'examiner les moyens d'améliorer le Régime canadien de lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes. Nous vous invitons à soumettre des commentaires ou des rétroactions en réponse à des questions et problèmes particuliers déterminés dans le document de consultation, ainsi que tout autre commentaire ou rétroaction pertinents à la portée de cette consultation.

Les soumissions à cette consultation prendront fin le 1er août 2023.

Contactez-nous

Envoyez-nous vos commentaires et rétroactions par courriel à fcs-scf@fin.gc.ca avec « Soumission de consultation » comme objet.

Les commentaires et réactions peuvent aussi être présentés par courrier :

Directeur général

Division des crimes financiers et de la sécurité

Direction de la politique du secteur financier

Ministère des Finances Canada

90, rue Elgin

Ottawa (Ontario) K1A 0G5

Confidentialité

Afin de respecter la vie privée et la confidentialité, veuillez indiquer lorsque vous fournissez vos commentaires si vous :

- consentez à la divulgation publique de vos commentaires en tout ou en partie;

- demandez que votre identité et tout identifiant personnel soient supprimés avant la publication;

- souhaitez que certaines parties de vos commentaires ne soient pas rendues publiques (si oui, indiquez clairement lesquelles).

Les renseignements reçus dans le cadre de ce processus d'obtention de commentaires sont assujettis à la Loi sur l'accès à l'information et à la Loi sur la protection des renseignements personnels. Si vous exprimez l'intention que vos commentaires, ou toute partie de ceux-ci, soient estimés comme confidentiels, tous les efforts raisonnables seront faits pour protéger ces renseignements.

Table des matières

Lutter contre le blanchiment d'argent et le financement du terrorisme

Protection de la vie privée et des droits de la Charte canadienne des droits et libertés

Contribution du Canada aux efforts internationaux

Rapport d'évaluation mutuelle du Canada par le GAFI

Chapitre 2 – Principaux développements depuis l'examen parlementaire de 2018

L'examen parlementaire de 2018 : rapport et recommandations

Commission Cullen d'enquête sur le recyclage des produits de la criminalité en Colombie-Britannique

Améliorer le cadre législatif et réglementaire

Investissements dans les opérations

Lutte contre la fraude commerciale et le blanchiment d'argent par voies commerciales

Stratégie du Régime et Cadre de mesure du rendement

Chapitre 3 – Collaboration fédérale, provinciale et territoriale

3.1 – Transparence relative aux bénéficiaires effectifs

3.3 – Confiscation de biens au civil

Ordonnances relatives à une richesse inexpliquée

Partie II – Efficacité opérationnelle

4.1 – Enquête et poursuite de l'infraction de recyclage des produits de la criminalité

4.2 – Infractions pour d'autres crimes à motivation économique

4.3 – Peine en cas de recyclage de produits de la criminalité

4.4 – Accès aux renseignements relatifs aux abonnés en vertu du Code criminel

4.6 – Actifs numériques et défis connexes

4.7 – Saisie et blocage de biens associés au crime avant le procès

4.9 – Renseignement et éléments de preuve

4.11 – Garder les comptes ouverts sous enquête

Chapitre 5 – Agence canadienne des crimes financiers

5.1 – Le mandat et la structure de l'Agence canadienne des crimes financiers

5.2 – Éléments essentiels d'une lutte efficace contre la criminalité financière

Chapitre 6 – Échange de renseignements

6.1 – Échanges de renseignements de privé à privé

6.2 – Échange de renseignements de public à privé

Échange de renseignements entre CANAFE et les entités déclarantes

Modernisation des autorités de collecte de données

Sensibilisation du secteur à but non lucratif

Nommer des entités étrangères dans le renseignement stratégique

6.3 – Échange de renseignements des autorités publiques à des autorités publiques

Améliorer la divulgation des renseignements financiers

Échange de renseignements entre le CANAFE et d'autres organismes de réglementation

Partie III – Cadre législatif et réglementaire de la LRPCFAT

Chapitre 7 – Champ d'application et obligations du cadre de LRPC/FAT

7.1 – Examiner les entités comptables existantes

Négociants en pierres et métaux précieux

Fournisseurs de services de paiement

Monnaie virtuelle, actifs numériques et finance basée sur la technologie

7.2 – Extension de la couverture de LRPC/FAT dans le secteur immobilier

Ventes immobilières par propriétaire et enchères

Parties non représentées dans une transaction immobilière

Entreprises de matériaux de construction et de rénovation

Assureurs de titres et assureurs hypothécaires

7.3 – Élargir la portée du Régime à d'autres nouveaux secteurs

Fournisseurs de services aux entreprises

Guichets automatiques privés à étiquette blanche

7.4 – Rationalisation des exigences réglementaires

Période de fin des relations d'affaires

Occasions de rationaliser d'autres obligations de LRPC/FAT

Chapitre 8 – Cadre de conformité réglementaire

8.1 – Modernisation des outils de conformité

Examen du programme de conformité

Faire connaître les infractions et les sanctions

Émission de sanctions administratives contre des particuliers

8.2 – Cadre de surveillance et de production de rapports efficace

Infraction pour faux renseignements

Cadre de production de rapports

Cadre d'inscription des entreprises de services monétaires (ESM) et des ESM étrangères

Inscription universelle pour toutes les entités comptables

Exemption en vue de mettre à l'essai de nouvelles technologies

8.3 – Mesures supplémentaires de prévention et d'atténuation des risques

Ordonnances de ciblage géographique et sectoriel

Détermination de la source de richesse ou des fonds

Restreindre les dépôts en espèces de tiers

Partie IV – Sécurité nationale et économique

Chapitre 9 – Sécurité nationale et économique

9.1 – Menaces à la sécurité du Canada

9.4 – Pouvoirs ministériels et d'urgence

Annexe 1 – Propositions techniques

Annexe 2 – Liste des questions aux fins de consultation

Résumé

Le blanchiment d'argent et le financement du terrorisme appuient, récompensent et perpétuent les activités criminelles qui menacent la sûreté et la sécurité des Canadiens et l'intégrité de notre économie. Le Canada est confronté à des risques et à des menaces en constante évolution relatifs au blanchiment d'argent et au financement du terrorisme alors que les criminels adoptent de nouvelles stratégies pour exploiter les secteurs économiques et les technologies financières émergentes. Un cadre législatif et réglementaire solide et une application cohérente et efficace sont nécessaires afin de détecter, perturber et dissuader ces crimes financiers.

Dans un monde de plus en plus interconnecté, le Canada est également exposé à des éléments criminels transnationaux et à des acteurs corrompus qui cherchent à utiliser l'économie et le système financier du Canada comme vecteur de blanchiment d'argent et de financement du terrorisme. Le maintien de pratiques exemplaires internationales et la mise en place d'un cadre de sanctions solide aident le Canada à remplir ses obligations et ses engagements internationaux en vue de lutter contre la criminalité transnationale et les préoccupations en matière de sécurité internationale et protéger les Canadiens.

Le gouvernement du Canada s'est engagé à mettre en place un solide Régime de lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes (LRPC/FAT) pour lutter contre la criminalité financière, tout en respectant les droits et la vie privée des citoyens. Le Régime canadien de LRPC/FAT est établi en vertu de plusieurs lois, y compris la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes (LRPCFAT) et son Règlement connexe, ainsi que le Code criminel.

Cette année, un Comité parlementaire procédera à un examen parlementaire de la LRPCFAT, comme l'exige tous les cinq ans le paragraphe 72(1) de la Loi. Cette exigence offre la possibilité de maintenir le Régime de LRPC/FAT à jour en réponse aux développements du marché, ainsi qu'aux risques nouveaux et évolutifs. Le Comité parlementaire publiera un rapport de son examen qui éclairera les futures mesures politiques visant à renforcer le Régime canadien de LRPC/FAT. Pour appuyer l'examen parlementaire de 2023 de la LRPCFAT, le gouvernement a publié ce document de consultation afin d'examiner le cadre législatif de LRPC/FAT du Canada et de solliciter des commentaires pour soutenir l'élaboration de mesures politiques visant à renforcer le Régime de LRPC/FAT.

Depuis le dernier examen parlementaire en 2018, le gouvernement a apporté d'importantes améliorations au Régime de LRPC/FAT, notamment en renforçant et en modernisant les lois et réglementations, et en investissant dans des partenaires opérationnels. Le ministère des Finances a publié la Stratégie du Régime canadien de lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes 2023-2026 décrivant sa vision stratégique nationale et les priorités fédérales en matière de lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes, ainsi qu'un Rapport sur le cadre de mesure du rendement détaillant les résultats obtenus par le Régime canadien. Ce document s'harmonise avec la Stratégie du Régime et s'appuie sur les conclusions du Rapport sur le cadre de mesure du rendement.

Alors que l'environnement du blanchiment d'argent et du financement du terrorisme continue d'évoluer, le ministère des Finances a publié une Mise à jour de l'évaluation des risques inhérents au recyclage des produits de la criminalité et au financement des activités terroristes au Canada pour aider les décideurs politiques et le public à comprendre les principaux risques inhérents au blanchiment d'argent et au financement du terrorisme auxquels sont confrontés des secteurs et des produits clés au Canada. Notamment, la pandémie de COVID-19 a changé la façon dont les gens interagissent avec le secteur financier et a accéléré la tendance à la numérisation du secteur financier, ce qui peut poser de nouveaux risques de blanchiment d'argent et de financement du terrorisme.

Le gouvernement a également réagi aux nouveaux risques de blanchiment d'argent et de financement du terrorisme posés par les fournisseurs de services d'actifs virtuels, les entreprises de services monétaires (ESM) étrangères, les plateformes de financement participatif, les fournisseurs de services de paiement, les entités de prêt hypothécaire et les sociétés de véhicules blindés. Au cours des deux décennies qui ont suivi la promulgation de la LRPCFAT, le paysage mondial des menaces a changé d'une manière qui pourrait compromettre la sécurité nationale et économique du Canada. En outre, le gouvernement continue de s'adapter aux problèmes de sécurité internationale posés par l'invasion illégale de l'Ukraine par la Russie, notamment en mettant en œuvre des sanctions contre des individus et des entités russes. Celles-ci soulèvent des questions quant à savoir si et comment le Régime de LRPC/FAT devrait répondre et s'adapter à ces menaces.

Malgré des améliorations continues du cadre législatif et réglementaire de LRPC/FAT, obtenir des résultats opérationnels effectifs reste un défi permanent. Cela peut entraîner des perceptions négatives du Canada en tant que pays qui n'est pas hostile au blanchiment d'argent ou à d'autres crimes financiers et motivés par le profit, malgré les efforts importants qui ont été déployés pour réprimer ces crimes. Au fil des ans, des rapports d'experts nationaux et internationaux ont souligné les défis relatifs à la capacité du Régime canadien de LRPC/FAT d'utiliser les renseignements financiers, d'assurer la transparence des personnes morales et des arrangements, d'enquêter et de poursuivre avec succès le blanchiment d'argent et de priver les criminels du produit de crime.

Par exemple, dans son Évaluation mutuelle du Canada de 2016, le Groupe d'action financière (GAFI), un organisme intergouvernemental de normalisation en matière de lutte contre le blanchiment d'argent et le financement du terrorisme, a constaté que le Canada s'est généralement doté d'une législation et d'une réglementation solides en matière de lutte contre le blanchiment d'argent et le financement du terrorisme. Cependant, il a souligné la nécessité de redoubler d'efforts pour détecter, enquêter et poursuivre les cas dans un plus large éventail de domaines à haut risque conformément au profil de risque du Canada, y compris diverses formes de blanchiment d'argent, la poursuite plus systématique du recouvrement des avoirs et l'utilisation de renseignements financiers. Le GAFI a également relevé certaines lacunes dans le respect des normes techniques, dont bon nombre ont été abordées dans le Rapport de suivi du Canada de 2021 (en anglais seulement). La prochaine évaluation mutuelle du Canada par le GAFI devrait avoir lieu en 2025 pour publication en 2026.

À l'échelle nationale, le gouvernement provincial de la Colombie-Britannique a lancé la Commission d'enquête sur le blanchiment d'argent en Colombie-Britannique (également connue sous le nom de Commission Cullen). Le rapport final de la Commission Cullen, publié en juin 2022, critiquait le Régime fédéral de LRPC/FAT et soulevait des questions quant à son efficacité. Le rapport final contenait des conclusions et des recommandations particulières à la Colombie-Britannique, dont certaines sont pertinentes pour le Régime fédéral de LRPC/FAT. Le gouvernement du Canada a accueilli favorablement le rapport final de la Commission et s'est engagé à donner suite à toutes les recommandations relevant de sa compétence.

Objectifs et structure de ce document

Les objectifs généraux de ce document sont de soutenir l'examen parlementaire de 2023 de la LRPCFAT et de consulter au sujet des mesures politiques potentielles, dont certaines pourraient être envisagées pour de futures modifications législatives et réglementaires, y compris de la LRPCFAT et du Code criminel. Les commentaires fournis dans le cadre de cette consultation seront précieux pour les décideurs dans la cadre du Régime de LRPC/FAT, tels que les ministères des Finances et de la Justice, et pour le Comité parlementaire chargé de l'examen. À l'aide des commentaires à l'égard de ce document et des conclusions de l'examen parlementaire à venir, le gouvernement prendra d'autres mesures pour réaliser ce qui suit :

- Améliorer les résultats opérationnels du Régime de LRPC/FAT concernant la détection et la perturbation des activités de blanchiment de capitaux et de financement du terrorisme;

- Renforcer l'ensemble du Régime, conformément à la Stratégie du Régime et au Rapport sur le cadre de mesure du rendement du Régime de LRPC/FAT;

- Traiter les risques et les vulnérabilités, y compris ceux à haut risque déterminés dans l'évaluation des risques mise à jour et ceux relatifs à la sécurité nationale et économique;

- Positionner le Canada pour sa prochaine évaluation du GAFI et respecter les engagements internationaux;

- Répondre aux conclusions de la Commission Cullen.

Ce manuscrit est organisé en quatre parties principales. La partie I (chapitres 1 à 3) donne un aperçu du Régime canadien de LRPC/FAT et des efforts du gouvernement afin de lutter contre le blanchiment d'argent et le financement du terrorisme. La partie I fournit des renseignements généraux et contextuels sur le LRPC/FAT et les contributions aux efforts internationaux. Il décrit également les principaux développements depuis l'examen parlementaire de 2018, comme les modifications législatives et réglementaires, les investissements dans les opérations et les efforts pour lutter contre les nouveaux risques découlant du blanchiment d'argent par voies commerciales. La partie 1 explore également les priorités pour une plus grande collaboration et une mobilisation fédérale, provinciale et territoriale, y compris la promotion d'un registre pancanadien des bénéficiaires effectifs, l'exploration des risques dans la profession juridique et le fait de priver les criminels de leurs biens, notamment en examinant les pouvoirs civils de confiscation et le besoin potentiel de nouveaux outils, comme les ordonnances relatives à la richesse inexpliquée .

La partie II de ce document (chapitres 4 à 6) explore les moyens d'améliorer l'efficacité opérationnelle du régime de LRPC/FAT pour enquêter et poursuivre le blanchiment d'argent et le financement du terrorisme, et priver les criminels des produits de la criminalité. Le chapitre 4 explore les domaines d'éventuelles réformes du droit pénal en vertu du Code criminel, pour lesquels le ministère de la Justice sollicite des commentaires, y compris la saisie et la confiscation des produits de la criminalité et des actifs numériques, et l'infraction de blanchiment d'argent et la détermination de la peine connexe. Le chapitre 5 envisage la création d'une nouvelle Agence canadienne des crimes financiers, qui deviendrait le principal organisme d'application de la loi contre les crimes financiers. Le chapitre 6 explore l'amélioration de l'échange de renseignements afin de mieux faciliter la détection et la perturbation des activités de blanchiment d'argent et de financement du terrorisme, tout en protégeant le droit à la vie privée. Le chapitre 6 envisage également un cadre permettant aux organisations du secteur privé d'échanger des renseignements entre elles à des fins de LRPC/FAT, ainsi que d'améliorer l'échange de renseignements entre le secteur privé et les entités fédérales en matière de LRPC/FAT, mais aussi entre les ministères et les organismes gouvernementaux.

La partie III de ce document (chapitres 7 et 8) envisage le cadre législatif et réglementaire de la LRPCFAT. Le chapitre 7 examine la portée et les obligations de la LRPCFAT afin de garantir que les obligations actuelles ciblent efficacement les risques, et examine si elle devrait s'étendre afin de couvrir de nouveaux secteurs, comme les produits de luxe, les guichets automatiques bancaires en marque blanche, les paris hippiques, les assureurs de titres et d'hypothèques, les ventes immobilières par le propriétaire ou aux enchères, la technologie des actifs cryptographiques et numériques, ainsi que les sociétés d'État financières. Le chapitre 7 examine également si les exigences réglementaires peuvent être rationalisées conformément à une approche fondée sur les risques. Le chapitre 8 examine le cadre de conformité réglementaire pour s'assurer que le Centre d'analyse des opérations et déclarations financières du Canada (CANAFE), l'organisme canadien de réglementation de la LRPC/FAT et de l'unité du renseignement financier, peut surveiller efficacement les personnes et les entités assujetties à la LRPCFAT. Cela comprend l'exploration de nouveaux outils de conformité et de surveillance pour le CANAFE, comme permettre au CANAFE d'enregistrer les examens de conformité, de fournir une dispense pour tester de nouvelles technologies et exiger que toutes les personnes et entités réglementées en vertu de la LRPCFAT s'inscrivent auprès du CANAFE.Il envisage également des mesures supplémentaires afin de cibler et d'atténuer les risques sur une base sectorielle et géographique, et renforce les exigences existantes en matière de vérification de la source des fonds utilisés dans les transactions, pour s'assurer qu'elles sont légitimes.

La partie IV de ce document (chapitre 8) traite de la sécurité nationale et économique. Le paysage mondial des menaces a considérablement changé depuis l'introduction de la LRPCFAT et pourrait nécessiter une mise à jour afin de tenir compte des menaces plus larges à la sécurité du Canada. Tenir la Russie responsable de son invasion illégale de l'Ukraine a fait des sanctions économiques un outil important de politique étrangère. Cela fait du contournement des sanctions une menace économique encore plus pressante et préoccupante, car elle sape les efforts du Canada et de ses alliés internationaux pour isoler économiquement la Russie. Le budget de 2023 a annoncé l'intention du gouvernement d'examiner le mandat du CANAFE afin de déterminer s'il devrait être élargi pour contrer le contournement des sanctions et le financement des menaces à la sécurité nationale et économique. Le chapitre 8 examine ces questions plus en détail.

Le document contient également une annexe de nouvelles propositions techniques afin de moderniser et améliorer le cadre législatif et réglementaire de la LRPC/FAT.

D'autres mesures politiques et questions à examiner qui ne sont pas explorées dans le présent document pourraient être soulevées ou proposées à l'avenir, découlant potentiellement des conclusions de l'examen parlementaire.

Ce document a été élaboré par le ministère des Finances en collaboration avec les ministères et organismes du gouvernement fédéral qui forment le Régime canadien de LRPC/FAT (voir la section suivante pour une liste des organisations), et avec la contribution des membres du secteur privé du Comité consultatif sur le blanchiment d'argent et le financement des activités terroristes (CCBAFAT). Dans le cadre de ce processus de consultation, les soumissions seront communiquées au ministère ou à l'organisme fédéral approprié.

Grâce à cette consultation, le gouvernement s'est intéressé largement et de manière approfondie au Régime canadien de LRPC/FAT et a envisagé de nombreuses mesures d'amélioration potentielles. Comme indiqué ci-dessus, cela comprend l'amélioration de l'efficacité opérationnelle et des résultats en matière d'application, la facilitation d'un plus grand échange de renseignements, la modernisation des obligations législatives et réglementaires tout en cherchant un juste équilibre entre la charge pesant sur le secteur privé et la réponse aux risques pour la sécurité nationale et économique. Le gouvernement sollicite des commentaires et des opinions sur les moyens d'améliorer le Régime de LRPC/FAT du Canada, y compris sur les principaux thèmes politiques, ainsi que sur les questions et problèmes spécifiques soulevés dans cette consultation. Les mémoires de consultation peuvent couvrir tous les thèmes abordés dans cette consultation.

Partie I - Aperçu et efforts du gouvernement afin de lutter contre le blanchiment d'argent et le financement du terrorisme

Chapitre 1 – Régime canadien de lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes

Lutter contre le blanchiment d'argent et le financement du terrorisme

Le blanchiment d'argent est le processus utilisé pour convertir ou dissimuler l'origine des produits du crime afin de les présenter comme s'ils provenaient de sources légitimes. Le blanchiment d'argent profite aux criminels nationaux et internationaux et aux groupes criminels organisés. Le financement du terrorisme est la collecte et la fourniture de fonds provenant de sources légitimes ou illégitimes pour des activités terroristes. Il soutient et soutient les activités des terroristes nationaux et internationaux qui peuvent entraîner des attentats terroristes au Canada ou à l'étranger, causant des pertes de vie et des destructions.

La plupart des Canadiens ne sont pas directement exposés aux activités de blanchiment d'argent ou de financement du terrorisme; cependant, ces crimes ont des répercussions sur notre société en soutenant, récompensant et perpétuant des activités criminelles et terroristes plus larges. Le blanchiment d'argent ne constitue pas un crime sans victime. Les produits de la criminalité dont l'argent est blanchi au Canada sont souvent générés aux dépens et au détriment directs de Canadiens innocents, au moyen de crimes comme la fraude, le vol, le trafic de drogue, la traite de personnes à des fins d'exploitation sexuelle et l'exploitation sexuelle d'enfants en ligne. Tant que les criminels peuvent continuer à blanchir les produits de leurs crimes, ils sont fortement incités à poursuivre les activités et les entreprises criminelles qui nuisent aux Canadiens et à notre société.

Les mesures de lutte contre le blanchiment d'argent et le financement du terrorisme sont reconnus depuis longtemps comme de puissants moyens de combattre le crime et de protéger la sûreté et la sécurité des Canadiens, ainsi que l'intégrité de notre économie et de notre système financier.

À l'échelle internationale, le Canada est reconnu comme un pays multiculturel et multiethnique doté d'une économie stable et ouverte, d'un système financier accessible, d'un système commercial international bien développé et de solides institutions démocratiques. Bien que ces caractéristiques comptent parmi les forces du Canada, certaines peuvent faire l'objet d'une exploitation criminelle. Les criminels transnationaux, les groupes criminels organisés et les financiers du terrorisme peuvent chercher à utiliser l'économie et le système financier stables du Canada comme vecteur de blanchiment d'argent et de financement du terrorisme, exploitant ainsi les Canadiens, y compris les communautés de la diaspora. Les mesures prises par le gouvernement pour atténuer les risques relatifs au blanchiment de capitaux et au financement du terrorisme doivent être envisagées dans ce contexte. De nombreux Canadiens ont des liens avec des communautés du monde entier qu'ils entretiennent, et bien qu'il existe des risques internationaux, ces relations ne sont pas, en elles-mêmes, un vecteur de blanchiment d'argent, de financement du terrorisme ou d'autres crimes.

Aperçu du Régime canadien de lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes

Plusieurs lois et règlements fédéraux établissent le Régime canadien de lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes (LRPC/FAT) et établissent les rôles et les responsabilités des 13 partenaires fédéraux qui contribuent aux résultats du Régime et en assument conjointement la responsabilité. La principale de ces lois est la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes (LRPCFAT) et son Règlement connexe, ainsi que le Code criminel.

Les 13 partenaires fédéraux suivants contribuent au Régime canadien de LRPC/FAT :

- Agence des services frontaliers du Canada (ASFC)

- Agence du revenu du Canada (ARC)

- Service canadien du renseignement de sécurité (SCRS)

- Ministère des Finances Canada (Fin)

- Ministère de la Justice Canada (JUS)

- Centre d'analyse des opérations et déclarations financières du Canada (CANAFE)

- Affaires mondiales Canada (AMC)

- Innovation, Sciences et Développement économique Canada (ISDE)

- Bureau du surintendant des institutions financières (BSIF)

- Service des poursuites pénales du Canada (SPPC)

- Sécurité publique Canada (SP)

- Services publics et Approvisionnement Canada (SPAC)

- Gendarmerie royale du Canada (GRC)

Les organismes provinciaux et municipaux d'application de la loi et les organismes de réglementation provinciaux (y compris ceux qui jouent un rôle dans la surveillance du secteur financier) jouent également un rôle important dans la lutte contre le blanchiment d'argent et le financement du terrorisme et peuvent travailler en partenariat avec des partenaires du Régime fédéral.

La LRPCFAT précise les personnes et entités assujetties à son cadre législatif, comme les institutions financières et les entreprises et professions non financières désignées. Ces personnes et entreprises, connues sous le nom d'entités comptables, doivent remplir des obligations en matière de déclaration, de tenue de registres et de diligence raisonnable en vertu de la LRPCFAT. Il existe plus de 24 000 entités comptables qui jouent un rôle essentiel de première ligne dans les efforts de prévention et de détection du blanchiment d'argent et du financement du terrorisme.

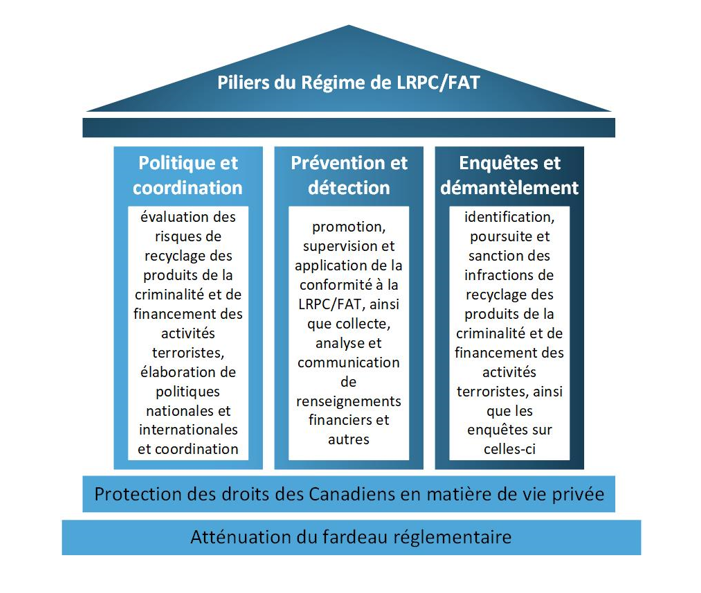

Le Régime canadien de LRPC/FAT fonctionne sur la base de trois piliers interdépendants : (i) politique et coordination; (ii) prévention et détection; et (iii) enquête et perturbation.

- Politique et coordination – évaluation des risques de blanchiment d'argent et de financement du terrorisme, élaboration et coordination des politiques nationales et internationales;

- Prévention et détection – promouvoir, superviser et faire respecter la conformité LRPC/FAT et collecter, analyser et diffuser des renseignements financiers et autres;

- Enquête et perturbation – déterminer, enquêter, poursuivre et sanctionner les infractions de blanchiment d'argent et de financement du terrorisme.

Piliers du Régime de LRPC/FAT

Protection de la vie privée et des droits de la Charte canadienne des droits et libertés

Les mesures politiques potentielles décrites dans ce document visent à lutter contre le blanchiment d'argent et le financement du terrorisme tout en respectant la répartition constitutionnelle des pouvoirs, la Charte canadienne des droits et libertés (la Charte) et le droit à la vie privée des Canadiens.

L'article 8 de la Charte consacre le droit à la vie privée comme une extension implicite du droit de l'individu à la protection contre les perquisitions ou saisies abusives par l'État. Les droits à la vie privée sont en outre établis dans les deux lois fédérales sur la protection de la vie privée : la Loi sur la protection des renseignements personnels et la Loi sur la protection des renseignements personnels et les documents électroniques. Les droits et les protections en matière de confidentialité sont détaillés plus en détail au chapitre 6 sur l'échange de renseignements.

La LRPCFAT exige que les entités comptables déclarent les renseignements financiers désignés au CANAFE et permet au CANAFE de divulguer certains renseignements désignés aux organismes d'application de la loi et de renseignement aux fins d'enquête une fois que certains seuils législatifs sont atteints. Le CANAFE est indépendant et sans lien de dépendance avec les organismes d'application de la loi et ne mène pas d'enquêtes criminelles. La LRPCFAT a mis en place des mesures de protection pour s'assurer que les droits à la vie privée sont protégés dans le cadre des activités du CANAFE. Premièrement, la LRPCFAT prescrit les renseignements précis que le CANAFE peut recevoir et divulguer, en plus des organismes d'application de la loi et du renseignement auxquels le CANAFE peut divulguer. La LRPCFAT limite également les circonstances dans lesquelles le CANAFE peut divulguer des renseignements à ces organismes. Pour divulguer des renseignements, le CANAFE doit avoir des motifs raisonnables de soupçonner que les renseignements seraient pertinents à l'enquête ou à la poursuite d'une infraction de blanchiment d'argent ou de financement d'activités terroristes, ou pertinents à l'enquête sur les menaces à la sécurité du Canada.

De plus, la LRPCFAT exige que le Commissaire à la protection de la vie privée du Canada effectue des examens des mesures prises par le CANAFE afin de protéger les renseignements qu'il reçoit ou recueille en vertu de la LRPCFAT. Il s'agit de s'assurer que le CANAFE protège les renseignements qu'il reçoit dans le cadre de ses opérations. Le commissaire à la protection de la vie privée rend compte des conclusions de chaque examen au Parlement.

Contribution du Canada aux efforts internationaux

Dans un système financier mondial interconnecté, la lutte contre le blanchiment de capitaux et le financement du terrorisme nécessite des efforts et une coopération internationale. Le Régime canadien de LRPC/FAT protège non seulement l'intégrité et la stabilité de notre propre système financier, mais contribue également à protéger le système financier mondial. Le maintien d'un solide Régime de LRPC/FAT aide à garantir que le système financier et l'économie du Canada restent sûrs et dignes de confiance aux yeux de nos alliés internationaux et partenaires commerciaux et permet au Canada de respecter ses engagements internationaux.

Le Groupe d'action financière (GAFI) est un organisme intergouvernemental qui établit des normes de lutte contre le blanchiment d'argent et le financement du terrorisme et veille à ce que les Régimes LRPC/FAT de tous les membres soient soumis aux mêmes normes. Le GAFI surveille la mise en œuvre de ces normes parmi ses 39 membres et plus de 200 pays et administrations du réseau mondial d'organismes régionaux de type GAFI au moyen d'examens par les pairs et de rapports publics. Le Canada est un membre fondateur du GAFI et continue de contribuer activement au réseau mondial du GAFI.

Le Canada aura l'occasion d'exercer un leadership et une influence à l'échelle mondiale dans la lutte contre le blanchiment d'argent et le financement du terrorisme. Le Canada a été choisi pour servir pendant deux ans, à compter de juillet 2023, en tant que vice-président du GAFI. De plus, de juillet 2022 à juillet 2024, le Canada est coprésident du Groupe Asie-Pacifique sur le blanchiment d'argent (GAP), l'un des organismes régionaux de type GAFI. Pendant son mandat de coprésident du GAP, le Canada fera progresser les priorités clés dans la région de l'Asie-Pacifique relatives à la transparence des bénéficiaires effectifs, à la lutte contre la grande corruption, à la lutte contre le financement du terrorisme et à la transformation numérique.

Le Canada travaille également avec des partenaires internationaux dans le cadre de forums comme les Nations Unies, le G7 et le G20 et le Groupe de travail pour contrer le financement de l'EIIL. Le Canada met en œuvre toutes les résolutions pertinentes du Conseil de sécurité des Nations Unies pour geler et saisir les avoirs des personnes et entités impliquées dans le terrorisme.

Rapport d'évaluation mutuelle du Canada par le GAFI

En septembre 2016, le GAFI a publié son Rapport d'évaluation mutuelle du Régime canadien de LRPC/FAT. Le rapport a révélé que le Canada a une bonne compréhension de ses risques de blanchiment d'argent et de financement du terrorisme et que la coopération et la coordination en matière de lutte contre le blanchiment d'argent et le financement du terrorisme sont généralement bonnes aux niveaux politique et opérationnel. En outre, il a été constaté que le Canada disposait d'une législation et d'une réglementation solides en matière de lutte contre le blanchiment d'argent et le financement du terrorisme.

Le GAFI a mis en évidence les domaines à améliorer. En ce qui concerne le cadre du Canada, la disponibilité limitée de renseignements exacts concernant les bénéficiaires effectifs à l'usage des autorités compétentes et le fait que la profession juridique n'est pas couverte par la LRPCFAT ont été déterminés comme des faiblesses. En ce qui a trait aux résultats opérationnels, le GAFI a constaté que les renseignements financiers pouvaient être davantage utilisés par les enquêteurs, que les résultats des enquêtes et des poursuites en matière de blanchiment d'argent n'étaient pas proportionnels au profil de risque du Canada, et que le recouvrement des avoirs était faible.

En octobre 2021, le GAFI a publié son rapport de suivi, dans lequel le Canada a été mis à niveau à l'égard de plusieurs normes de conformité technique. Le GAFI a constaté que le Canada avait fait des progrès dans la résolution des lacunes techniques en matière de conformité relative aux personnes politiquement exposées, aux virements télégraphiques, au recours à des tiers, à la déclaration d'opérations suspectes et aux entreprises et professions non financières désignées. Cependant, le Canada a également été rétrogradé de conforme à partiellement conforme à l'égard de la recommandation concernant les organisations à but non lucratif, qui a été révisée après l'évaluation de 2016 du Canada.

La prochaine évaluation mutuelle du Canada par le GAFI sera adoptée en juin 2026 et portera davantage sur la capacité du Canada à démontrer l'efficacité de son Régime de LRPC/FAT, y compris la capacité du Canada à enquêter et à poursuivre les crimes financiers et à priver les criminels de biens infractionnels et des produits de la criminalité.

Plusieurs des mesures politiques potentielles discutées dans le présent document visent à renforcer le LRPC/FAT, ce qui aiderait à positionner le Canada pour sa prochaine évaluation du GAFI.

Chapitre 2 – Principaux développements depuis l'examen parlementaire de 2018

L'examen parlementaire de 2018 : rapport et recommandations

L'examen parlementaire de 2018 de la LRPCFAT a été entrepris par le Comité permanent des finances de la Chambre des communes. Le rapport du Comité, Lutte contre le blanchiment d'argent et le financement des activités terroristes : Faire progresser le Canada, publié en novembre 2018, contenait 32 recommandations visant à améliorer le Régime canadien de LRPC/FAT.

Le gouvernement a publié une réponse au rapport du Comité. Le gouvernement était essentiellement d'accord avec la plupart des recommandations du Comité, qui étaient alignées sur l'orientation du gouvernement en matière de lutte contre le blanchiment d'argent et le financement du terrorisme.

Depuis 2018, le gouvernement a pris des mesures importantes afin de renforcer le Régime de LRPC/FAT et donner suite aux recommandations du Comité. Bon nombre des recommandations ont été prises en compte, tandis que certaines font l'objet d'une analyse politique plus approfondie, notamment celle visant à permettre au secteur privé de partager des renseignements en matière de LRPC/FAT, celle couvrant les produits de luxe et les guichets automatiques bancaires en marque blanche en vertu de la LRPCFAT, et celle créant un cadre pour les ordonnances de ciblage géographique et sectoriel (OCGS). Ces propositions sont examinées dans le présent document de consultation.

Commission Cullen d'enquête sur le recyclage des produits de la criminalité en Colombie-Britannique

Le 15 mai 2019, la province de la Colombie-Britannique a annoncé la création de la Commission d'enquête sur le blanchiment d'argent en Colombie-Britannique, également appelée la Commission Cullen. De manière générale, la Commission Cullen avait pour mandat d'enquêter et de faire rapport sur le blanchiment d'argent en Colombie-Britannique, et de faire des recommandations pertinentes à ses conclusions.

Le 15 juin 2022, la Commission Cullen a publié son rapport final. La Commission Cullen n'a pas fait de recommandations directement au gouvernement fédéral, car l'enquête était circonscrite aux seules affaires provinciales. Néanmoins, les conclusions de la Commission Cullen sont précieuses pour explorer les moyens d'améliorer le Régime canadien de LRPC/FAT, et certaines des recommandations du rapport ont des répercussions sur le Régime fédéral.

Le gouvernement a accueilli favorablement le rapport final de la Commission Cullen et s'est engagé à répondre à toutes les recommandations relevant de sa compétence. Bon nombre des propositions contenues dans ce document de consultation répondent aux conclusions de la Commission Cullen.

Améliorer le cadre législatif et réglementaire

Le gouvernement a continué à renforcer et à moderniser le cadre législatif et réglementaire de la LRPC/FAT pour suivre le rythme des nouveaux risques, des évolutions du marché et des normes internationales.

Sur la base d'évaluations des risques, des entreprises supplémentaires ont été ajoutées au Régime de LRPC/FAT, comme des fournisseurs de services d'actifs virtuels, des entreprises de services monétaires (ESM) étrangers, des plateformes de financement participatif, des fournisseurs de services de paiement, des entités de prêt hypothécaire et des sociétés de véhicules blindés.

Dans chaque budget depuis 2019, le gouvernement a annoncé des mesures pour lutter contre le blanchiment d'argent et le financement du terrorisme, y compris des modifications législatives visant à renforcer le Régime de LRPC/FAT. Ces changements comprennent des modifications au Code criminel pour ajouter l'élément de faute de l'insouciance à l'infraction de blanchiment d'argent, ainsi que des modifications à la LRPCFAT pour améliorer la capacité du CANAFE à échanger des renseignements financiers avec les partenaires fédéraux, augmenter les sanctions pénales et renforcer les exigences en matière d'inscription des ESM.

Plus récemment, dans le budget de 2023, le gouvernement a annoncé son intention de présenter des modifications législatives au Code criminel et à la LRPCFAT afin de renforcer les outils d'enquête, d'application de la loi et d'échange de renseignements dans le cadre du Régime de LRPC/FAT du Canada.

Ces modifications législatives permettraient ce qui suit :

- Donner aux forces de l'ordre la possibilité, sur la base d'une autorisation judiciaire préalable, de saisir des actifs numériques susceptibles d'être confisqués en tant que produit du crime;

- Accroître la capacité des procureurs généraux d'obtenir, avec une autorisation judiciaire préalable, des renseignements fiscaux aux fins d'enquêter sur des infractions donnant lieu à des produits de la criminalité, en augmentant le nombre d'infractions graves pour lesquelles cette mesure serait disponible;

- Améliorer l'échange de renseignements financiers entre les organismes d'application de la loi et le CANAFE;

- Introduire une nouvelle infraction pour structurer des transactions financières afin d'éviter la déclaration au CANAFE;

- Renforcer le cadre d'inscription des ESM pour prévenir leurs abus et criminaliser le fonctionnement des ESM non inscrites;

- Donner au CANAFE le pouvoir de diffuser des analyses stratégiques relatives au financement des menaces à la sécurité du Canada;

- Offrir des protections en matière de dénonciation aux employés qui divulguent des renseignements au CANAFE;

- Élargir l'utilisation des rapports de non-conformité par le CANAFE dans le cadre des enquêtes criminelles;

- Établir des obligations pour le secteur financier de déclarer les renseignements relatifs aux sanctions au CANAFE.

Le budget de 2023 a également annoncé l'intention du gouvernement d'apporter des modifications législatives pour s'assurer qu'il dispose des outils nécessaires pour protéger l'intégrité et la sécurité du secteur financier canadien en réponse à l'évolution des menaces, comme l'ingérence étrangère. Cela comprend des modifications à la LRPCFAT qui permettraient ce qui suit :

- Accorder de nouveaux pouvoirs en vertu de la LRPCFAT pour permettre au ministre des Finances d'imposer des exigences de diligence raisonnable renforcées afin de protéger le système financier du Canada contre le financement des menaces à la sécurité nationale, et permettre au directeur du CANAFE d'échanger l'analyse des renseignements avec le ministre des Finances pour aider à évaluer les risques de sécurité ou d'intégrité financière posés par les entités financières;

- Améliorer l'échange de renseignements sur la conformité entre le CANAFE, le BSIF et le ministre des Finances;

- Désigner le BSIF comme destinataire des divulgations du CANAFE concernant les menaces à la sécurité du Canada, lorsque cela est pertinent aux responsabilités du BSIF.

Le gouvernement a également modernisé et renforcé systématiquement les divers règlements pris en vertu de la LRPCFAT. En 2020 et 2021, d'importantes modifications réglementaires sont entrées en vigueur qui ont réorganisé les principaux règlements d'application de la LRPCFAT et mis à jour et modernisé de nombreuses obligations. Cela comprenait des exigences relatives à l'exécution de la diligence raisonnable à l'égard de la clientèle, à la vérification des bénéficiaires effectifs et à l'identification des personnes politiquement exposées.

Les consultations sur la dernière série de modifications réglementaires proposées se sont récemment terminées, le 20 mars 2023. Le projet de règlement, une fois en vigueur, permettrait ce qui suit :

- Imposer des obligations de LRPC/FAT aux organismes de prêt hypothécaire et au secteur des véhicules blindés;

- Améliorer le cadre d'inscription des ESM;

- Améliorer la diligence raisonnable et la surveillance continue en ce qui concerne les relations de correspondant bancaire;

- Accroître les pénalités pour défaut de déclarer des mouvements transfrontaliers d'espèces;

- Simplifier les exigences relatives à l'envoi de documents relatifs aux sanctions administratives pécuniaires aux entités comptables,

- Prescrire une formule permettant au CANAFE d'évaluer les dépenses qu'il engage dans l'administration de la LRPCFAT par rapport aux entités comptables.

Investissements dans les opérations

Depuis 2019, le gouvernement a investi 319,9 millions de dollars, dont 48,8 millions de dollars en cours, afin de renforcer les ressources en matière de données, le renseignement financier, l'échange de renseignements et la capacité d'enquête afin de soutenir les enquêtes sur le blanchiment d'argent au Canada.

Un financement important a été versé au CANAFE, dont 89,9 millions de dollars sur cinq ans et 8,8 millions de dollars par la suite dans le cadre du budget de 2022. Cet investissement permettra au CANAFE de mettre en œuvre de nouvelles exigences en matière de LRPC/FAT pour les plateformes de financement participatif et les fournisseurs de services de paiement; appuyer la surveillance des institutions financières sous réglementation fédérale; continuer à développer l'expertise liée à la monnaie virtuelle; moderniser ses fonctions de conformité; et mettre à jour ses systèmes de gestion financière, de ressources humaines, de renseignement et de reprise après sinistre.

En tant qu'unité du renseignement financier du Canada et organisme de réglementation en matière de LRPC/FAT, le CANAFE joue un rôle clé dans la lutte contre le blanchiment d'argent et le financement du terrorisme au Canada et à l'étranger. En 2021-2022, le CANAFE a fourni 2 292 communications uniques de renseignements financiers exploitables aux organismes d'application de la loi et de sécurité nationale à l'appui d'enquêtes sur le blanchiment d'argent et le financement d'activités terroristes au Canada et dans le monde. Cela comprenait 757 divulgations de renseignements financiers relatifs aux partenariats public-privé du Canada créés pour lutter contre le blanchiment d'argent en Colombie-Britannique, la traite des personnes à des fins d'exploitation sexuelle, l'exploitation sexuelle des enfants en ligne, le trafic de fentanyl illicite et la fraude amoureuse. Les divulgations de renseignements du CANAFE peuvent contenir des renseignements provenant de centaines ou de milliers de déclarations reçues d'entités comptables. En 2021-2022, le CANAFE a contribué à 335 enquêtes majeures exigeantes en ressources au Canada et à plusieurs centaines d'autres enquêtes aux niveaux municipal, provincial et fédéral, ainsi qu'à l'échelle internationale. De manière importante, 97 pour cent des commentaires que le CANAFE a reçus des organismes d'application de la loi et de sécurité nationale en 2021-2022 indiquaient que ses renseignements financiers étaient à la fois utiles et exploitables.

Projet Collector : Démantèlement d'un organisme de blanchiment d'argent

En novembre 2022, les renseignements financiers du CANAFE ont été reconnus par l'équipe d'intervention en matière d'application de la loi de l'Alberta (ALERT) dans le cadre du projet Collector, une enquête de trois ans qui a entraîné le démantèlement d'une organisation tierce de blanchiment d'argent qui soutenait certains des plus grands groupes criminels du Canada. Soixante et onze chefs d'accusation ont été portés contre sept suspects, dont la participation à une organisation criminelle et le recyclage des produits de la criminalité. Des accusations ont également été portées en vertu de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes (LRPCFAT). En annonçant les accusations, la police a indiqué qu'elle « s'appuyait fortement sur les renseignements du CANAFE ».

En 2020, le gouvernement a annoncé 19,8 millions de dollars sur cinq ans pour que la GRC crée de nouvelles équipes intégrées d'enquête sur le blanchiment d'argent (EIEBA) en Colombie-Britannique, en Alberta, en Ontario et au Québec. Alors que les EIEBA ont commencé à s'intensifier en 2021, les équipes ont intégré des ressources d'enquête spécialisées de partenaires de l'ensemble du Régime canadien de LRPC/FAT pour entreprendre des enquêtes sur le blanchiment d'argent et réduire la capacité des criminels organisés et des groupes criminels et augmenter les coûts pour eux en supprimant leurs actifs.

La GRC dirige également des équipes intégrées–police des marchés financiers (EIPMF). Ces unités spéciales détectent, enquêtent et découragent la fraude sur les marchés des capitaux, qui est une forme de crime financier pouvant être associée au blanchiment d'argent. Les EIPMF encouragent le respect de la loi dans le milieu des affaires et assurent aux investisseurs que les marchés canadiens sont sûrs et sécuritaires. L'initiative des EIPMF est un partenariat avec le Service des poursuites pénales du Canada, les forces de police provinciales et municipales, les commissions des valeurs mobilières et les organisations de réglementation du marché. Les EIPMF sont composés de policiers, d'avocats et d'autres experts en enquête. Ils sont déployés dans les principaux marchés de Toronto, Vancouver, Montréal et Calgary pour répondre rapidement aux principales fraudes sur les marchés financiers.

Lutte contre la fraude commerciale et le blanchiment d'argent par voies commerciales

Jusqu'à récemment, la fraude commerciale basée sur les douanes était principalement comprise comme une série de techniques utilisées pour échapper aux droits et taxes à la frontière. Cependant, ces dernières années, il est devenu de plus en plus évident que les techniques de fraude commerciale peuvent être utilisées pour manipuler le commerce mondial afin de dissimuler et de déplacer les produits du crime à travers les frontières. C'est ce qu'on appelle le blanchiment d'argent par voies commerciales.

En réponse à ces préoccupations croissantes, en avril 2020, le gouvernement a créé le Centre d'expertise sur la fraude commerciale et le blanchiment d'argent par voie commerciale (« le Centre d'expertise ») au sein de l'Agence des services frontaliers du Canada (ASFC). Le Centre d'expertise détermine les transactions suspectes non conformes et produit des renseignements que les agents de l'ASFC partout au Canada utilisent pour confirmer la non-conformité et prendre les mesures appropriées. Cela peut comprendre la saisie de marchandises et l'imposition de sanctions pécuniaires, ou le renvoi des formes les plus graves de fraude commerciale, comme le blanchiment d'argent par voies commerciales, aux enquêtes criminelles des douanes et de la police au Canada et à l'étranger.

L'ASFC est la mieux placée pour déterminer la plupart des tentatives de blanchiment d'argent par voies commerciales en utilisant ses autorités douanières et ses connaissances et son expertise du commerce international. Les partenaires du Régime de LRPC/FAT explorent la meilleure façon de tirer parti de la position de l'ASFC en tant que « gardien » du commerce du Canada et de lui permettre d'échanger de manière proactive des renseignements avec les organismes d'application de la loi pour les enquêtes criminelles, tout en respectant les lois sur la protection des renseignements personnels et la Charte.

Des outils avancés d'analyse de données pour améliorer la capacité de l'ASFC à détecter la non-conformité relative au commerce joueront un rôle important dans la lutte contre le blanchiment d'argent par voies commerciales à l'avenir. L'adoption d'analyses par l'intégration d'outils et de technologies modernes augmenterait considérablement la capacité de l'ASFC à déterminer de manière proactive la non-conformité relative au commerce et à réduire la dépendance à l'égard des conseils et des pistes externes. L'ASFC a collaboré avec des partenaires d'application de la loi à l'échelle internationale en vue de déterminer les meilleures pratiques pour cerner les stratagèmes complexes de fraude commerciale et de blanchiment d'argent par voies commerciales au Canada. Cela comprend l'exploration de la viabilité de l'établissement d'une « Unité de la transparence commerciale » au Canada (voir l'encadré ci-dessous). Le rapport final de la Commission Cullen a mis en évidence les unités de transparence commerciale comme un moyen prometteur de mieux lutter contre le blanchiment d'argent par voies commerciales.

Unités de transparence commerciale

Le Département de la sécurité intérieure des États-Unis a établi le concept de transparence commerciale en 2004 en tant qu'outil permettant de déterminer les fraudes commerciales complexes et les systèmes de blanchiment d'argent par voies commerciales grâce à une collaboration bilatérale entre les services douaniers. La transparence commerciale est obtenue grâce à un échange de données correspondantes sur les importations et les exportations entre les États-Unis et l'unité de transparence commerciale du partenaire commercial. Des anomalies peuvent être détectées lorsque les déclarations d'importation ne correspondent pas aux déclarations d'exportation équivalentes du partenaire commercial, et inversement. Ces anomalies servent de pistes d'enquête pour les deux pays à confirmer grâce à une collaboration d'enquête. Depuis 2004, les États-Unis ont signé 18 accords bilatéraux en matière d'unité de transparence commerciale.

Évaluation des risques inhérents au recyclage des produits de la criminalité et au financement des activités terroristes au Canada

En mars 2023, le gouvernement a publié la Mise à jour de l'évaluation des risques inhérents au recyclage des produits de la criminalité et au financement des activités terroristes au Canada, qui met à jour la première version de 2015.

L'évaluation des risques de 2023 a évalué la menace de blanchiment d'argent posée par 22 crimes motivés par le profit, ainsi que la menace posée par les blanchisseurs d'argent tiers (c'est-à-dire les tiers qui blanchissent de l'argent en tant que service aux criminels). L'évaluation a révélé que les groupes criminels organisés transnationaux et les tiers blanchisseurs d'argent demeurent les principaux acteurs de la menace de blanchiment d'argent dans le contexte canadien. Les plus grands risques de blanchiment d'argent au Canada proviennent du trafic illicite de drogues, de divers types de fraudes, en particulier la fraude par marketing de masse, et du blanchiment d'argent par des tiers. Le jeu illégal, la corruption, la collusion et les pots-de-vin sont également des préoccupations importantes. Les partenaires du Régime de LRPC/FAT surveillent également attentivement les risques de financement relatifs aux individus et groupes d'extrémistes violents motivés par une idéologie (EVCI), y compris les groupes suprématistes blancs récemment répertoriés comme organisations terroristes au Canada.

Comprendre les risques de blanchiment d'argent et de financement du terrorisme contribue à la capacité du gouvernement à lutter efficacement contre ces activités illicites. Il soutient le processus d'élaboration des politiques pour déterminer et traiter les vulnérabilités et les lacunes potentielles du Régime de LRPC/FAT. Il éclaire les décisions opérationnelles sur l'établissement des priorités et l'allocation des ressources, aidant à se concentrer sur les menaces ayant les plus grandes conséquences économiques, sociales et politiques. Il aide également le secteur privé, en particulier les entités comptables, à appliquer des approches fondées sur les risques et à atténuer leurs risques.

Stratégie du Régime et Cadre de mesure du rendement

En mars 2023, le ministère des Finances a publié la Stratégie du Régime canadien de lutte contre le recyclage des produits de la criminalité et le financement des activités terroristes 2023-2026, qui énonce le plan du gouvernement pour lutter contre le blanchiment d'argent et le financement des activités terroristes à moyen terme, y compris des actions visant à améliorer les performances et les résultats. Ce document de consultation s'harmonise avec les priorités de la stratégie du Régime.

Le gouvernement a également publié le Rapport sur le cadre de mesure du rendement du Régime canadien de LRPC/FAT. Les conclusions du Rapport ont aidé à éclairer les domaines d'intérêt prioritaires pour ce document de consultation afin d'améliorer les résultats du Régime de LRPC/FAT.

Le Rapport a révélé qu'à partir de 2019-2020, le cadre politique de LRPC/FAT continue d'être amélioré systématiquement, mais a déterminé des lacunes dans la transparence relative aux bénéficiaires effectifs des entreprises et l'atténuation des risques de blanchiment d'argent dans la profession juridique. Le rapport souligne les efforts accrus du Régime de LRPC/FAT pour promouvoir des mesures préventives auprès des entités comptables, ce qui a amené le CANAFE à recevoir davantage de déclarations d'opérations, en particulier des déclarations d'opérations suspectes. Cela a fourni au CANAFE plus de renseignements qui pourraient être transformés en renseignements tactiques et stratégiques exploitables, bien que les ressources disponibles et la qualité des rapports puissent influer sur la production de renseignements.

Le rapport note également que les résultats des enquêtes, des poursuites et des confiscations ont diminué au cours de la dernière décennie. Les forces de l'ordre ont porté peu d'accusations de blanchiment d'argent; la plupart des affaires judiciaires de blanchiment d'argent se sont soldées par une suspension ou un retrait des charges; et le nombre de condamnations et de réponses à l'accusation a diminué. De plus, il y avait très peu d'ordonnances de confiscation relatives à des accusations de blanchiment d'argent.

Chapitre 3 – Collaboration fédérale, provinciale et territoriale

La lutte contre les crimes financiers et motivés par le profit est une responsabilité commune entre les gouvernements fédéral, provinciaux et territoriaux. Des actions coordonnées à tous les ordres de gouvernement aident à empêcher les criminels d'exploiter les lacunes et les vulnérabilités entre les administrations.

Notamment, le gouvernement fédéral continue de se mobiliser en vue de faire progresser une approche pancanadienne de la transparence relative aux bénéficiaires effectifs des entreprises et a déposé le projet de loi C-42 afin d'achever son engagement à établir un registre fédéral des bénéficiaires effectifs accessible au public.

Afin de s'assurer que le Canada ne devienne pas un refuge pour les criminels financiers, tous les ordres de gouvernement doivent intensifier leurs efforts pour dissuader, enquêter et poursuivre le blanchiment d'argent et le financement du terrorisme, ainsi que les efforts pour récupérer les produits de la criminalité au moyen de procédures pénales et civiles. Le gouvernement fédéral souhaite explorer comment les différents ordres de gouvernement peuvent mieux utiliser les outils existants pour saisir et confisquer les produits de la criminalité, et le besoin potentiel de nouvelles mesures, comme les ordres de richesse inexpliqués, tout en respectant la Charte et la répartition constitutionnelle des pouvoirs. Les partenariats opérationnels, les efforts conjoints d'application de la loi et l'échange de renseignements jouent également un rôle important.

Certains secteurs économiques et entreprises vulnérables au blanchiment de capitaux, notamment les entreprises de transfert de fonds, les entités financières provinciales, les professions juridiques, l'immobilier, les casinos, les concessionnaires automobiles et autres vendeurs de biens de grande valeur, sont soumis à différents niveaux et types de surveillance provinciale et territoriale, y compris l'autoréglementation selon les normes établies dans la législation provinciale ou la réglementation directe par une autorité gouvernementale provinciale. Des efforts réglementaires holistiques à tous les ordres de gouvernement peuvent aider à garantir que ces secteurs et entreprises comprennent et atténuent efficacement les risques de blanchiment d'argent.

Le gouvernement fédéral cherche à collaborer plus étroitement avec les provinces et les territoires sur les questions intergouvernementales relatives au blanchiment d'argent et au financement du terrorisme, y compris dans les domaines prioritaires ci-dessous.

3.1 – Transparence relative aux bénéficiaires effectifs

L'utilisation de sociétés fictives canadiennes anonymes peut dissimuler le véritable propriétaire de biens, d'entreprises et d'autres actifs de valeur. Les autorités étant incapables de déterminer leur véritable propriété, ces sociétés fictives peuvent devenir des outils pour ceux qui cherchent à blanchir de l'argent, à éviter les impôts ou à échapper aux sanctions.

Pour résoudre ce problème, le gouvernement fédéral s'est engagé, dans le budget de 2022, à mettre en place un registre public et consultable des bénéficiaires effectifs des sociétés fédérales d'ici la fin de 2023. Ce registre couvrira les sociétés régies par la Loi canadienne sur les sociétés par actions, et sera évolutif afin de permettre l'accès aux données concernant les bénéficiaires effectifs, détenues par les provinces et les territoires qui acceptent de participer à un registre pancanadien.

S'appuyant sur les modifications précédentes, en mars 2023, le gouvernement a déposé le projet de loi C-42 afin de modifier la Loi canadienne sur les sociétés par actions et à d'autres lois, y compris la LRPCFAT et la Loi de l'impôt sur le revenu, afin de mettre en place un registre des bénéficiaires effectifs accessible au public.

Reconnaissant la responsabilité conjointe des gouvernements fédéral, provinciaux et territoriaux en matière de droit de constitution en société, un groupe de travail fédéral-provincial-territorial collabore depuis 2016 sur des mesures visant à accroître la transparence relative aux bénéficiaires effectifs. À la suite de ces travaux, la plupart des provinces et des territoires ont modifié leur législation pour obliger les sociétés à conserver des dossiers concernant leurs bénéficiaires effectifs. Le groupe de travail continue de se réunir systématiquement pour faire progresser les objectifs de transparence relative aux bénéficiaires effectifs, notamment les moyens et les mécanismes par lesquels les provinces et les territoires qui choisissent de participer à un registre pancanadien pourraient le faire.

Le gouvernement fédéral continuera de demander aux gouvernements provinciaux et territoriaux de promouvoir une approche pancanadienne en matière de transparence relative aux bénéficiaires effectifs. Le gouvernement demeure déterminé à adopter une approche collaborative et harmonisée pour la collecte et la communication des renseignements concernant bénéficiaires effectifs, tout en respectant nos responsabilités provinciales et territoriales à l'égard des sociétés.

Le rapport final de la Commission Cullen indique que les gouvernements ne devraient pas concentrer leurs efforts uniquement sur l'amélioration de la transparence des entreprises et note les risques de blanchiment d'argent largement non atténués associés aux fiducies et aux sociétés en commandite. Contrairement aux sociétés, la responsabilité des sociétés de personnes relève exclusivement des lois provinciales et territoriales. Le registre public relatif aux bénéficiaires effectifs du Québec, lancé le 31 mars 2023, couvre non seulement les sociétés constituées au Québec, mais toutes les autres personnes morales inscrites pour y faire affaire, y compris les sociétés de personnes. À mesure que des progrès sont réalisés en matière de transparence des sociétés au Canada, les criminels peuvent déplacer leurs activités vers des entités comme des sociétés de personnes. Le gouvernement fédéral consultera donc les provinces et les territoires au sujet des approches d'accès aux renseignements concernant les bénéficiaires effectifs des sociétés de personnes.

Le gouvernement a adopté le projet de loi C-32, qui a reçu la sanction royale le 15 décembre 2022, pour obliger les fiducies à produire des renseignements supplémentaires concernant les bénéficiaires effectifs dans le cadre de leur déclaration de revenus annuelle. Plus précisément, à partir des années d'imposition se terminant après le 30 décembre 2023, les fiducies devront déclarer l'identité de tous les fiduciaires, bénéficiaires et constituants de la fiducie, ainsi que de chaque personne qui a la capacité (au moyen des conditions de la fiducie ou d'un accord connexe) d'exercer un contrôle ou d'annuler les décisions du fiduciaire concernant la nomination de revenu ou capital de la fiducie (p. ex., un protecteur). Ce changement améliore la collecte de renseignements sur les bénéficiaires effectifs des fiducies et aidera l'ARC à établir une cotisation pour l'impôt à payer à l'égard des fiducies et de leurs bénéficiaires.

Compte tenu des risques de blanchiment d'argent associés à l'immobilier, le manque d'accès des autorités aux renseignements sur les bénéficiaires effectifs dans ce secteur est une lacune potentielle dans le Régime de LRPC/FAT. Le Canada n'a pas de système d'inscription foncier pancanadien. L'inscription de la propriété résidentielle privée relève de la compétence provinciale et territoriale, et les systèmes d'inscription foncière ne contiennent généralement pas de renseignements sur les bénéficiaires effectifs. Cependant, la Colombie-Britannique a lancé son Land Owner Transparency Registry (Registre concernant la transparence des propriétaires fonciers) le 30 novembre 2020. Il oblige toutes les sociétés, fiduciaires et partenaires qui achètent des terres en Colombie-Britannique à divulguer leurs détenteurs d'intérêts en enregistrant un rapport de transparence auprès du registre consultable. Dans le budget de 2022, le gouvernement fédéral a annoncé son intention de travailler avec des partenaires provinciaux et territoriaux pour faire progresser une approche pancanadienne d'un registre des propriétaires effectifs de biens immobiliers.

3.2 – La profession juridique

Les risques de blanchiment d'argent au sein de la profession juridique ont été bien documentés au Canada, notamment dans Dirty Money – Part 2 de Peter German and Associates, le rapport final de la Commission Cullen, et l'Évaluation mise à jour des risques inhérents au blanchiment d'argent et au financement des activités terroristes au Canada. Ces conclusions sont cohérentes avec les résultats d'autres pays et rapports internationaux, comme le rapport du GAFI intitulé Money Laundering and Terrorist Financing Vulnerabilities of Legal Professionals.

En 2015, la Cour suprême du Canada a statué que les exigences réglementaires du cadre de LRPC/FAT, comme elles s'appliquaient à la profession juridique, violaient la Charte. La Cour a reconnu l'objectif public important du Régime de LRPC/FAT du Canada et a reconnu que le Parlement pouvait imposer à la profession juridique des obligations qui s'inscrivent dans les limites constitutionnelles.

L'absence d'inclusion de la profession juridique dans le cadre de lutte contre le blanchiment d'argent et le financement du terrorisme du Canada a été estimée comme une lacune majeure dans l'évaluation du Canada de 2016 par le GAFI.

Les barreaux provinciaux et territoriaux réglementent la profession juridique dans l'intérêt public, y compris à des fins de LRPC/FAT. Depuis juin 2019, le gouvernement travaille en étroite collaboration avec la Fédération des ordres professionnels de juristes du Canada (la Fédération) afin d'explorer les questions relatives au blanchiment d'argent et au financement du terrorisme dans la profession juridique et renforcer l'échange de renseignements entre les ordres professionnels de juristes et le gouvernement du Canada. Le gouvernement continuera de travailler avec la Fédération sur cette approche collaborative.

Étant donné que la profession juridique et les barreaux relèvent de la compétence provinciale et territoriale, le gouvernement fédéral consultera également les gouvernements des provinces et des territoires sur les questions de LRPC/FAT dans la profession juridique. De plus, les ministères des Finances et de la Justice surveilleront les efforts continus de la province de la Colombie-Britannique en vue de moderniser son cadre pour les fournisseurs de services juridiques et consultera la province et les intervenants si nécessaire pour toute question liée à la réglementation LRPC/FAT des notaires de la Colombie-Britannique en vertu de la LRPCFAT.

3.3 – Confiscation de biens au civil

Le GAFI appelle les pays à adopter des mesures permettant aux autorités de saisir ou de retenir les biens blanchis, les produits du crime et les fonds utilisés ou destinés à des activités terroristes. Le GAFI appelle également à des mesures autorisant la confiscation en l'absence de condamnation pénale dans la mesure où cette approche de la confiscation est conforme aux principes fondamentaux du droit national, comme les droits de l'homme ou d'autres obligations constitutionnelles.

Alors que le gouvernement fédéral est responsable de la confiscation criminelle, les gouvernements provinciaux et territoriaux ont compétence sur la confiscation civile dans la plupart des cas. Les régimes de confiscation, tant au pénal qu'au civil, peuvent être des moyens puissants de perturber et de dissuader la criminalité. Ils peuvent également servir à indemniser les victimes d'actes criminels et à financer des initiatives de lutte contre la criminalité.

Bien que le Canada ait mis en place des lois pénales et civiles sur la confiscation, le Régime de LRPC/FAT a été critiqué pour avoir accordé une priorité insuffisante à la confiscation des produits de la criminalité et des biens infractionnels et pour avoir omis de démontrer des résultats dans ce domaine. Le gouvernement fédéral cherche à explorer comment les gouvernements peuvent mieux utiliser les outils existants pour saisir et confisquer les produits de la criminalité, et le besoin potentiel de nouvelles mesures, comme les ordres de richesse inexpliqués, tout en respectant la Charte et la répartition constitutionnelle des pouvoirs.

Ordonnances relatives à une richesse inexpliquée

Les ordonnances relatives à une richesse inexpliquée sont des ordonnances judiciaires qui obligent une personne à fournir des renseignements sur son intérêt dans un bien particulier, comme la nature et l'étendue de son intérêt et la provenance du bien, lorsqu'une autorité gouvernementale désignée a établi un soupçon que le bien est associé avec une activité illégale. Si la personne ne répond pas ou ne rend pas compte de la provenance du bien, ce défaut de rendre compte du bien pourrait justifier une demande de procédure de confiscation civile. Cela pourrait établir une présomption selon laquelle le bien est associé à une activité illégale et admissible à la confiscation, qui pourrait être réfutée par le propriétaire ou une personne ayant un intérêt dans le bien. De telles mesures ont été adoptées dans le cadre de programmes de recouvrement civil dans d'autres pays, notamment le Royaume-Uni et l'Australie.

Le rapport final de la Commission Cullen recommandait au gouvernement de la Colombie-Britannique d'élaborer et d'intégrer des pouvoirs d'ordonnance relative à une richesse inexpliquée dans son Régime provincial de confiscation civile. Le gouvernement de la Colombie-Britannique a adopté des modifications législatives pour introduire un Régime d'ordonnance relative à une richesse inexpliquée. Le Manitoba est actuellement la seule autre province au Canada dont le Régime de confiscation civile prévoit une forme d'ordonnance relative à une richesse inexpliquée.

Le gouvernement fédéral tiendra d'autres échanges avec les provinces et les territoires sur l'établissement d'ordonnances sur la richesse inexpliquée dans le cadre de leurs Régimes de confiscation civile, et sur la façon de mieux utiliser les outils existants dans le but d'accroître la confiscation des produits de la criminalité et d'autres activités illégales. Le gouvernement accueille également favorablement les opinions sur la question de savoir si et comment des mesures comme une ordonnance relative à la richesse inexpliquée pourraient être intégrées au cadre législatif fédéral, en tenant compte des considérations constitutionnelles.

Chapitre 3 – Questions aux fins de discussion

Le gouvernement sollicite des avis sur les points suivants :

- Comment les différents ordres de gouvernement peuvent-ils mieux travailler ensemble pour lutter contre le blanchiment d'argent et le financement du terrorisme?

- Comment les différents ordres de gouvernement peuvent-ils mieux collaborer et donner la priorité aux questions de LRPC/FAT relatives aux bénéficiaires effectifs, à la profession juridique et à la confiscation civile?

- Existe-t-il des exemples de réussites dans d'autres pays que le Canada devrait envisager? Existe-t-il des exemples d'approches déployées dans d'autres pays que le Canada devrait éviter?

- Existe-t-il d'autres domaines ou problèmes relatifs au blanchiment d'argent et au financement du terrorisme qui pourraient bénéficier d'un engagement accru des gouvernements fédéral, provinciaux et territoriaux?

- Le gouvernement sollicite des avis pour déterminer si des mesures comme une ordonnance relative à la richesse inexpliquée pourraient être intégrées au cadre législatif fédéral. Quelles pourraient être les options? Quels seraient les avantages? Quels seraient les inconvénients?

Partie II – Efficacité opérationnelle

La caractéristique d'un Régime efficace de LRPC/FAT est celle qui atténue les risques auxquels le pays est exposé et produit des résultats proportionnés au niveau de risque. Un cadre législatif et réglementaire solide et complet est essentiel à cet effort, mais il doit également être soutenu par des actions opérationnelles efficaces ciblant les secteurs les plus à risque.

Selon certaines mesures, le Régime canadien de LRPC/FAT peine à être efficace. Par exemple, les accusations fédérales de blanchiment d'argent et de financement du terrorisme, les condamnations et la confiscation des produits de la criminalité ont toutes diminué au cours de la dernière décennie, ce qui n'est pas conforme au profil de risque du Canada. Le GAFI et la Commission Cullen ont critiqué le Régime de LRPC/FAT pour son manque d'efficacité opérationnelle dans ces domaines.

Cette section explore les mesures politiques potentielles et les modifications de la législation pour mieux soutenir les actions opérationnelles, y compris la facilitation des enquêtes et des poursuites en matière de blanchiment d'argent, de financement du terrorisme et d'activités criminelles associées. Le chapitre 4 examine les domaines d'éventuelles réformes du droit pénal en vertu du Code criminel pour lesquels le ministère de la Justice sollicite des commentaires, y compris la saisie et la confiscation des produits de la criminalité et des actifs numériques ainsi que l'infraction de blanchiment d'argent et la condamnation connexe. Le chapitre 5 présente les considérations relatives à une nouvelle Agence canadienne des crimes financiers, qui serait le principal organisme d'application de la loi au Canada en matière de crimes financiers. Le chapitre 6 examine l'amélioration de l'échange de renseignements afin de mieux faciliter la détection et la perturbation du blanchiment d'argent et du financement du terrorisme, tout en protégeant le droit à la vie privée.

Chapitre 4 – Mesures de justice pénale de lutte contre le blanchiment d'argent et le financement du terrorisme

En plus des questions soulignées ailleurs dans ce rapport, dans lequel le ministère de la Justice sollicite des commentaires en collaboration avec d'autres partenaires du régime fédéral, le ministère de la Justice sollicite des opinions sur d'éventuelles réformes du Code criminel, la Loi sur la preuve au Canada et les mesures connexes qui relèvent du mandat du ministre de la Justice dans ce chapitre.

4.1 – Enquête et poursuite de l'infraction de recyclage des produits de la criminalité

L'infraction de recyclage des produits de la criminalité est énoncée à l'article 462.31 du Code criminel, qui érige en infraction le fait d'effectuer une opération portant sur un bien ou le produit d'un bien dans l'intention de convertir ou de cacher le bien, et en sachant, en croyant ou sans se soucier du fait que le bien a été obtenu par la perpétration d'une infraction désignée au Canada ou d'un acte ou d'une omission à l'extérieur du Canada, qui, s'il ou elle s'était produit(e) au Canada, aurait constitué une infraction désignée. Une infraction désignée est toute infraction qui peut être poursuivie en tant qu'acte criminel, y compris les infractions mixtes, à l'exception d'un petit nombre d'infractions prévues par huit lois fédérales qui comprennent des dispositions de confiscation adaptées à leur objet.

Le « blanchisseur d'argent tiers » (ou blanchisseur) (BAT) est le terme utilisé pour décrire l'auteur d'un blanchiment des produits de la criminalité en tant que service et moyennant des frais, et où le blanchisseur n'est généralement pas impliqué dans la commission de l'infraction principale. Le BAT fournit une expertise pour convertir de l'argent ou une autre forme de propriété, ou pour dissimuler la nature, la source, l'emplacement, la propriété ou le contrôle d'une propriété. Les BAT peuvent s'appuyer sur des techniques telles que des réseaux complexes de transactions au moyen de divers véhicules d'entreprise et instruments financiers, l'implication dans des entreprises de services monétaires (ESM) ou le blanchiment d'argent basé sur le commerce, l'engagement de « mules financières » pour structurer les transactions financières ou le transfert d'argent au moyen de diverses cryptomonnaies et applications connexes. Les BAT peuvent s'appuyer sur les compétences ou l'influence de professionnels, qui peuvent être involontairement impliqués ou complices, ou peuvent appartenir eux-mêmes à un secteur ou une profession réglementée, ou à un domaine d'activité spécialisé.