1re réunion du groupe de travail sur la responsabilité – Le 7 juillet 2022

Le présent guide de discussion est offert pour aider les membres du groupe de travail à se préparer à la réunion.

Pour toute question ou commentaire, veuillez écrire à obbo@fin.gc.ca.

Sur cette page :

Guide de discussion

Objectif

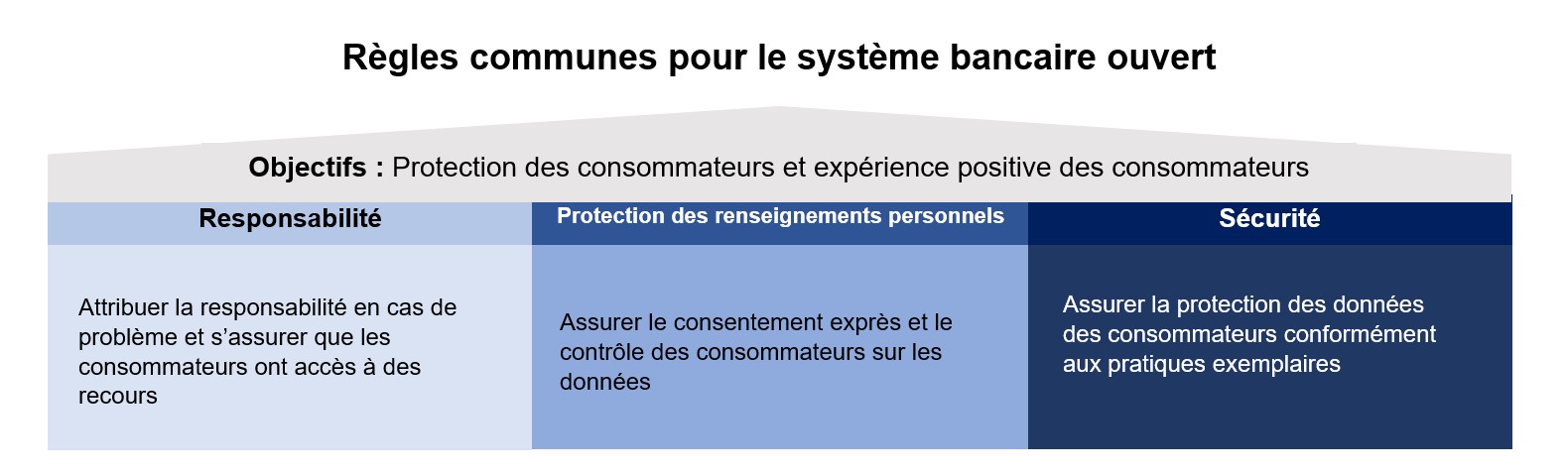

Afin d’assurer le bon fonctionnement d’un système bancaire ouvert, le Comité consultatif sur le système bancaire ouvert (le Comité) a recommandé que des règles communes soient établies dans les domaines de la responsabilité, de la protection de la vie privée et de la sécurité.

Ce groupe de travail a pour objectif d’élaborer des règles communes sur la responsabilité qui seront recommandées au gouvernement.

Dans son rapport final, le Comité a mentionné que l’objectif principal de la mise en œuvre du système bancaire ouvert au Canada est de réaliser le droit des consommateurs à la portabilité des données et de passer à un système de partage des données sécurisé et efficace, autorisé par les consommateurs.

Approche et calendriers

Les réunions auront lieu environ toutes les trois semaines. Les membres sont invités à examiner les documents suivants avant les réunions :

- Charte canadienne du numérique : La confiance dans un monde numérique

- Rapport final, Comité consultatif sur le système bancaire ouvert

- Mandat des groupes de travail sur le système bancaire ouvert et du comité directeur

- Annexe A – Calendrier des sujets du groupe de travail sur la responsabilité

Le responsable du système bancaire ouvert, avec le soutien du ministère des Finances Canada (le Secrétariat), distribuera les documents permettant de guider les discussions de chaque réunion, qui seront également disponibles sur la page de la mise en œuvre du système bancaire ouvert. Les membres peuvent également être invités à rédiger des documents pour la discussion.

Sujets du groupe de travail sur la responsabilité et calendrier

Discussion

- Y a-t-il d’autres sujets qui devraient être examinés par le groupe de travail sur la responsabilité et qui n’ont pas été repris à l’annexe A?

- Quel est votre avis sur le calendrier et la cadence proposés pour le plan de travail?

Limites de la responsabilité pour les consommateurs

Le Comité a recommandé que la responsabilité des consommateurs soit limitée à un montant fixe, à moins de pouvoir prouver qu’il y a eu négligence grave ou acte criminel. Le Comité a l’intention de s’assurer qu’un régime bancaire ouvert protège les consommateurs contre toute utilisation non autorisée.

Les banques ouvertes offriront une plus grande protection aux consommateurs que ce qui existe actuellement sur le marché, mais les erreurs des consommateurs sont toujours possibles. Une limite ou un plafond de la responsabilité correspond au montant maximal qu’un consommateur serait tenu de payer à la suite de son erreur. Une limite de responsabilité est une mesure de protection intégrale pour un cadre bancaire ouvert qui priorise le bien-être des consommateurs.

Une règle sur la limite de la responsabilité peut comprendre 1) le montant maximal en dollars, s’il y a lieu, que les participants au marché pourraient tenir les consommateurs responsables et 2) ce qui serait exigé pour que le consommateur soit responsable.

Discussion

- Comment limiter la responsabilité des consommateurs pour le partage de données en vertu du cadre bancaire ouvert?

- Dans quelles circonstances les consommateurs devraient-ils être tenus responsables?

- Quel serait le montant limite approprié et devrait-il varier selon les circonstances?

Annexe A – Calendrier des sujets du groupe de travail sur la responsabilité

|

Calendrier Juillet |

Sujet | Résultat |

|---|---|---|

| Réunion 1 | Limites de la responsabilité pour les consommateurs | Règles communes sur les limites de responsabilité pour les consommateurs |

| Réunion 2 | Régime de traitement des plaintes et de recours | Règles communes sur le traitement interne et externe des plaintes des consommateurs; Règles communes sur les recours |

|

Calendrier D’août à septembre |

Sujet | Résultat |

|---|---|---|

| Réunion 3 | Cadres de traçabilité | Règles communes sur la surveillance et l’intervention en cas d’incident pour les données en transit et détenues par les participants accrédités |

| Réunion 4 | Reddition de comptes publique | Règles communes en matière de rapports publics |

|

Calendrier De sept. à oct. |

Sujet | Résultat |

|---|---|---|

| Réunion 5 | Responsabilité de l’utilisation des données | Règles communes sur la responsabilité pour l’utilisation des données partagées aux termes du consentement du consommateur |

| Réunion 6 | Relation entre les participants | Règles communes sur les litiges entre participants concernant des opérations non liées aux plaintes des consommateurs; Règles communes sur la relation juridique des participants. |

| Réunion 7 | Responsabilité en vertu de la réciprocité | Règles communes sur la réciprocité |

Résultats

Sujets du groupe de travail sur la responsabilité et calendrier

Discussion 1

Y a-t-il d’autres sujets qui devraient être examinés par le groupe de travail sur la responsabilité et qui n’ont pas été repris à l’annexe A?

- Un consensus général a été atteint sur le fait que les sujets proposés pour le groupe de travail sur la responsabilité étaient appropriés.

- L’étendue de la responsabilité en tant que sujet et son interdépendance par rapport aux autres groupes de travail (responsabilité, protection de la vie privée, sécurité) a été notée.

Discussion 2

Quel est votre avis sur le calendrier et la cadence proposés pour le plan de travail?

- Un consensus général a été atteint sur le fait que le calendrier et la cadence proposés pour le groupe de travail sur la responsabilité étaient appropriés.

Limites de la responsabilité pour les consommateurs

Discussion 3

Comment limiter la responsabilité des consommateurs pour le partage des données en vertu du cadre bancaire ouvert?

- Un consensus a été atteint sur le fait que la responsabilité des consommateurs doit être limitée à un petit montant fixe dans toutes les fonctions du cadre du système bancaire ouvert, sauf dans les cas où il a été prouvé que le consommateur a commis une négligence grave ou une faute grave ou des actes criminels comme la fraude.

- Tous les participants étaient généralement en faveur de l’harmonisation des limites de responsabilité avec les normes de pratique existantes. Parmi les autres sujets discutés, mentionnons l’inconduite délibérée et l’augmentation du niveau de base de la littératie numérique et financière chez les consommateurs du système bancaire ouvert.

Discussion 4

Dans quelles circonstances les consommateurs devraient-ils être tenus responsables?

- Les participants ont discuté des approches particulières visant à appuyer la littératie numérique et financière chez les consommateurs du service bancaire ouvert. Par exemple, la gestion des mots de passe, l’authentification multi facteurs et les fonds d’indemnisation communs. Aucun consensus n’a été atteint à savoir qui ou comment la responsabilité devrait être attribuée à ces cas particuliers.

Discussion 5

Quel serait le montant limite approprié et devrait-il varier selon les circonstances?

- La majorité des participants ont été d’accord que 50 $ devrait être la limite de responsabilité pour les consommateurs, sauf dans les cas où il a été prouvé que le consommateur a commis une négligence grave ou une faute grave ou un acte criminel comme la fraude.

Participants du groupe de travail sur la responsabilité

Membres

- Banque de Montréal

- Banque Canadienne Impériale de Commerce

- Banque Canadienne de l’Ouest

- Intuit

- Meridian Credit Union

- Banque Nationale du Canada

- Neo Financial

- Option consommateurs

- Plaid

- Portage Ventures

- Centre pour la défense de l’intérêt public

- Servus Credit Union

- Vancity Credit Union

- Wealthsimple

Invités externes

- Autorité des marchés financiers

- Bureau de la concurrence du Canada

- Agence de la consommation en matière financière du Canada

- Bureau du surintendant des institutions financières

Président

- Abraham Tachjian, responsable du système bancaire ouvert

Secrétariat

- Ministère des Finances Canada