Archivé - Rapport sur les dépenses fiscales fédérales : Concepts, estimations et évaluations 2017 : partie 8

Le principal objectif du régime fiscal est de générer les revenus nécessaires pour financer les dépenses de l’État. Toutefois, les régimes fiscaux servent souvent aussi d’outils pour atteindre des objectifs de politiques sociales ou économiques à l’aide d’avantages fiscaux ciblés comme des exonérations, des déductions ou des crédits d’impôt. Ces mesures sont souvent appelées « dépenses fiscales », parce qu’elles servent à atteindre des objectifs stratégiques qui s’éloignent de la fonction de base du régime fiscal, au coût de recettes fiscales inférieures. Les dépenses fiscales comprennent également des concessions fiscales structurelles qui servent à atteindre des objectifs qui sont internes aux régimes fiscaux, notamment la réduction des coûts d’administration et de conformité et la reconnaissance des dépenses non discrétionnaires.

Il y avait 182 dépenses fiscales en 2015 relativement à l’impôt fédéral sur le revenu (des particuliers et des sociétés) et à la taxe sur les produits et services (TPS). La valeur combinée de ces mesures a été estimée à 117,9 milliards de dollars ou à 52 % des recettes tirées de cet impôt et de cette taxe.

Le présent document fournit un profil statistique des dépenses fiscales fédérales à l’aide de données historiques afin d’examiner les tendances dans les dépenses fiscales de 1991 à 2015. Suite à la présentation de certains renseignements méthodologiques, le document fournit des informations sur les tendances relatives au nombre et à la valeur des dépenses fiscales selon l’assiette fiscale et l’objectif, et il compare les dépenses fiscales aux dépenses directes du gouvernement. Le document conclut par un examen général des effets distributifs des dépenses fiscales liées à l’impôt sur le revenu des particuliers.

Voici quelques points saillants de l’analyse :

- Les dépenses fiscales liées à l’impôt sur le revenu des particuliers dominent en ce qui concerne le nombre et la valeur, représentant 71 % de la valeur totale des dépenses fiscales en 2015, comparativement à 16 % pour les dépenses fiscales liées à l’impôt sur le revenu des sociétés et à 13 % pour les dépenses liées à la TPS.

- Le nombre de dépenses fiscales a augmenté pour passer de 145 en 1991 à 182 en 2015, ce qui constitue une augmentation nette de 37 mesures. Les dépenses liées à l’impôt sur le revenu des particuliers constituent 65 % de l’augmentation nette du nombre de dépenses fiscales au cours de cette période.

- La valeur totale des dépenses fiscales a augmenté de 74 % ou de 50,1 milliards de dollars entre 1991 et 2015 (après correction pour tenir compte de l’inflation), ce qui équivaut en moyenne à une croissance annuelle de 2,3 %. Durant la même période, le taux de croissance annuelle du produit intérieur brut (PIB) réel s’établissait à 2,4 % en moyenne.

- Les dépenses fiscales équivalaient à 52 % des rentrées d’impôt en 1991 et en 2015.

- La valeur des dépenses fiscales est concentrée dans un faible nombre de mesures, dont la valeur varie selon le marché financier et le marché du logement. Par exemple, les 15 mesures les plus importantes toujours en vigueur en 2016 représentaient 77 % de la valeur totale en 2015.

- Les dépenses fiscales réduisent les taux d’imposition moyens dans la plus grande partie de la répartition des revenus par rapport aux taux du régime fiscal de référence, et l’incidence relative des dépenses fiscales sur les taux d’imposition moyens semble être plus importante au bas de la répartition. Cela signifie que les dépenses fiscales accroissent effectivement la progressivité du régime fédéral d’impôt sur le revenu des particuliers. La baisse des taux d’imposition moyens attribuable aux dépenses fiscales est aussi relativement importante à l’extrémité supérieure de la répartition des revenus, mais ne compense que partiellement les taux d’imposition moyens plus élevés observés chez les particuliers de cette catégorie de revenu.

La présente section énonce les concepts méthodologiques clés utilisés dans ce document. La partie 1 du rapport présente des renseignements méthodologiques détaillés sur les dépenses fiscales et le calcul de leur coût budgétaire, et elle devrait être consultée pour obtenir des renseignements plus approfondis à ce sujet.

En ce qui concerne la présente analyse – et le rapport dans son ensemble –, les dépenses fiscales sont définies comme un écart par rapport à la structure fiscale « de référence », qui est caractérisée seulement par l’aspect le plus fondamental du régime fiscal. Par conséquent, certaines mesures fiscales susceptibles de ne pas être considérées comme des avantages fiscaux sont prises en compte dans les dépenses fiscales et sont comprises dans l’analyse, notamment les mesures fiscales structurelles qui poursuivent des objectifs internes au régime fiscal.

Les estimations des valeurs des dépenses fiscales individuelles utilisées pour réaliser l’analyse sont tirées des éditions actuelle et passées du présent rapport[2]. L’année 1991 a été choisie comme la première année de l’analyse, car elle marque l’instauration de la TPS ainsi que la mise en œuvre complète de la réforme fiscale entreprise en 1987.

Un certain nombre de mises en garde relatives à la méthodologie s’appliquent à l’interprétation de la présente analyse :

- Les valeurs globales figurant dans le présent document devraient être interprétées avec prudence. La valeur de chaque dépense fiscale est mesurée en estimant la recette à laquelle le gouvernement fédéral renonce en raison de cette mesure. Cette tâche est accomplie de façon indépendante pour chaque mesure, en supposant que toutes les autres dispositions fiscales demeurent inchangées. Par conséquent, l’agrégat de la valeur des dépenses fiscales peut fournir une estimation biaisée du coût total des dépenses fiscales, car celles-ci interagissent entre elles et la structure des taux d’imposition du revenu est progressive[3]. Afin de réduire au minimum les biais d’estimation possibles, la valeur du remboursement de la TPS a été retirée des calculs (mais aucun remboursement n’a été retiré du nombre de dépenses fiscales); toutefois, aucun rajustement semblable n’a été effectué pour les dépenses fiscales liées au revenu des particuliers et des sociétés. Une analyse supplémentaire non présentée dans le présent rapport donne à penser que le coût budgétaire des dépenses liées à l’impôt sur le revenu des particuliers, lorsqu’il est estimé conjointement, est légèrement supérieur à la somme des estimations individuelles.

- Plusieurs modifications ont été apportées à la méthodologie d’estimation au cours de la période visée par l’analyse. Les montants pour les années précédentes n’ont pas été estimés de nouveau au moyen de la méthodologie courante; en conséquence, les modifications méthodologiques peuvent contribuer à une certaine part de la fluctuation de la valeur globale au fil du temps.

- Étant donné qu’il s’agit d’estimations de recettes auxquelles le gouvernement renonce, les valeurs des dépenses fiscales sont aussi touchées par les modifications apportées aux taux du régime fiscal de référence, dont un certain nombre a eu lieu au cours de la période visée par l’analyse. Plus particulièrement, les réductions du taux d’imposition général du revenu des sociétés (passant de 28,8 % si l’on tient compte de la surtaxe en 1991 à 15 % en 2012), du taux de la TPS (passant de 7 % en 2006 à 5 % en 2008) et des taux d’imposition du revenu des particuliers (l’instauration de la tranche à 26 % en 2001 et la baisse du taux inférieur qui est passé de 17 % en 2000 à 15 % en 2007) se sont traduites par des estimations plus faibles qu’elles l’auraient été autrement.

- Il manque des estimations pour un certain nombre de dépenses fiscales en raison de données insuffisantes pour appuyer une estimation ou une projection fiable. Les estimations des mesures ayant une valeur de moins de 500 000 $ pour une année donnée ne peuvent pas non plus être agrégées, car elles ne figurent pas dans le rapport. La valeur de ces mesures est donc dans les faits exclue de l’analyse.

- L’Allocation canadienne pour enfants et ses prédécesseurs, la Prestation fiscale canadienne pour enfants et le crédit d’impôt remboursable pour enfants, sont aussi exclus de l’analyse, car ils sont considérés comme des paiements de transfert mis en place au moyen du régime fiscal.

Toutes les valeurs contenues dans le présent document ont été corrigées pour tenir compte de l’inflation et sont présentées en dollars de 2015. Lorsque le nombre et la valeur des dépenses fiscales sont rapportés par assiette fiscale, les dépenses liées à l’impôt sur le revenu offertes aux particuliers et aux sociétés ont été attribuées selon le groupe de contribuables le plus susceptible d’utiliser les dépenses fiscales.

Enfin, il faut interpréter avec prudence l’analyse, puisqu’il est possible que les gains de revenus dérivés de l’élimination d’une dépense fiscale ne correspondent pas à la valeur estimée de la dépense fiscale. Ceci est entre autres dû au fait que les réponses comportementales et les possibles changements de politiques connexes ne sont pas pris en compte dans les estimations des dépenses fiscales. Il est possible que les écarts entre les valeurs estimées et les gains de revenus potentiels soient plus importants lorsque l’ensemble des sous-groupes ou de grands sous-groupes de dépenses fiscales sont considérés. Cette situation s’explique par le fait que la probabilité d’observer des réponses comportementales importantes et des changements stratégiques corrélatifs devrait être plus marquée dans un scénario où un grand nombre de dépenses fiscales serait éliminé en même temps.

3.1 Nombre et valeur actuels et changements depuis 1991

Il y avait 182 dépenses fiscales en vigueur en 2015, dont 85 se rapportaient à l’impôt sur le revenu des particuliers, 61 à l’impôt sur le revenu des sociétés et 36 à la TPS (graphique 1). La valeur estimée des dépenses fiscales totalisait 117,9 milliards de dollars en 2015, et les mesures se rapportant aux dépenses fiscales liées à l’impôt sur le revenu des particuliers représentaient 71 % du total, celles se rapportant aux dépenses fiscales liées à l’impôt sur le revenu des sociétés, 16 %, et celles se rapportant aux dépenses liées à la TPS, 13 %.

Graphique 1

Valeur et nombre des dépenses fiscales selon l'assiette fiscale, 2015

Il y a eu une augmentation nette de 37 dépenses fiscales entre 1991 et 2015, passant de 145 à 182[4]. Comme l’illustre le graphique 2, cette croissance est principalement attribuable à un accroissement du nombre de mesures liées à l’impôt sur le revenu des particuliers, comportant un ajout de 24 mesures nettes; les mesures liées à l’impôt sur le revenu des sociétés et à la TPS représentaient respectivement huit et cinq mesures nettes supplémentaires. Seulement quelques nouvelles dépenses ont été engagées au cours des années 1990 jusqu’à ce que l’équilibre budgétaire soit atteint en 1997, puis cinq autres mesures ont été ajoutées cette année-là. Le nombre de mesures a légèrement augmenté au cours des années suivantes, jusqu’à ce que 12 nouvelles mesures nettes soient ajoutées en 2006 et en 2007, principalement dans l’assiette fiscale de l’impôt sur le revenu des particuliers.

Nombre de dépenses fiscales selon l’assiette fiscale, de 1991 à 2015

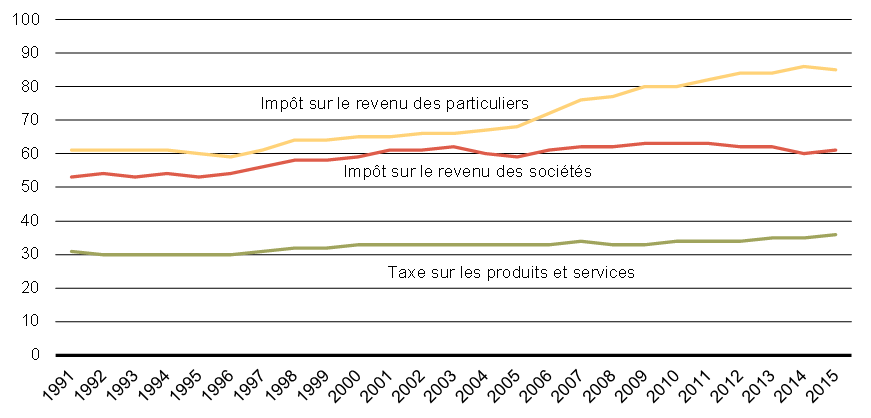

Le graphique 3 illustre la valeur des dépenses fiscales par assiette fiscale depuis 1991. La valeur totale des dépenses fiscales a crû de 74 % (50,1 milliards de dollars) au cours de cette période (corrigé en fonction de l’inflation), passant de 67,9 milliards en 1991 à 117,9 milliards en 2015. Cela correspond à une hausse moyenne de 2,3 % par année, comparativement à une croissance annuelle moyenne du PIB de 2,4 % au cours de la même période.

Comme le démontre le graphique 3, bien que la valeur totale des dépenses fiscales ait été plus volatile au fil du temps, la plus grande variation est attribuable à quelques mesures importantes dont la valeur varie selon le marché financier et le marché du logement. Parmi ces mesures, les régimes de pension agréés (RPA) et les régimes enregistrés d’épargne-retraite (REER) ont constitué la part la plus importante de la valeur des dépenses fiscales au cours de la période, contribuant en moyenne à 30 % de la valeur totale des dépenses fiscales entre 1991 et 2015. La valeur de chacune de ces deux mesures est composée de trois parties : la déduction pour les cotisations tirées du revenu imposable; la non-imposition du revenu de placement gagné à mesure qu’il s’accumule dans le régime; l’imposition des retraits. L’augmentation de la valeur est principalement attribuable à une croissance importante de la valeur de la non-imposition du revenu de placement. Le revenu de placement est étroitement lié au rendement du marché boursier, qui s’est avéré solide au cours de la période dans son ensemble : l’indice composé de la Bourse de Toronto a augmenté de 169 % entre 1991 et 2015 après correction pour tenir compte de l’inflation. Les fluctuations du marché boursier peuvent aussi aider à expliquer la diminution importante de la valeur des dépenses fiscales liées aux RPA et aux REER qui a eu lieu en 2001, et qui s’est poursuivie en 2002, au moment où les marchés ont connu une baisse marquée à la suite des attentats du 11 septembre 2001 et ont chuté davantage en 2002. Plus fondamentalement, la croissance du revenu de placement depuis 1991 témoigne aussi de l’arrivée à maturité graduelle des programmes des RPA et des REER et de l’accumulation connexe d’actifs dans ces outils d’épargne-retraite. Un autre facteur qui a contribué à la croissance de la dépense fiscale relative aux RPA/REER au cours de cette période est l’augmentation considérable des cotisations des employeurs versées à un RPA de 2003 à 2015, due à l’effet combiné de la baisse des taux d’intérêt (qui a augmenté les obligations découlant des régimes de retraite) et des chocs du marché (qui ont réduit les actifs). Ces facteurs ont donné lieu à des cotisations des employeurs pour le service courant et à des paiements de déficit de solvabilité relativement plus élevés au cours de cette période par rapport à celle couvrant les années 1991 à 2002.

La valeur et l’importance relative de l’inclusion partielle des gains en capital pour les particuliers et les sociétés ont aussi augmenté. Tout comme les RPA et les REER, la valeur de cette mesure est liée au rendement du marché boursier, qui explique en partie l’augmentation. Un autre facteur qui a contribué à l’accroissement de la valeur de la mesure est la réduction du taux d’inclusion des gains en capital en 2000, qui est passé des trois quarts à la moitié.

La non-imposition des gains en capital sur les résidences principales, la quatrième dépense en importance en 2015, a vu sa valeur augmenter pour s’établir à 6,2 milliards de dollars en 2015, ce qui témoigne d’une augmentation significative des prix des habitations et de la richesse au cours des dernières années[5].

L’exonération cumulative des gains en capital a été resserrée en 1994, ce qui s’est traduit par une hausse marquée de la valeur de la mesure cette année-là[6]. Au cours des dernières années, la valeur de cette exonération a augmenté.

Graphique 3

Valeur des dépenses fiscales selon l'assiette fiscale, de 1991 à 2015

3.2 Valeur en proportion des recettes fiscales et du PIB

Même si la valeur réelle des dépenses fiscales a augmenté de façon significative entre 1991 et 2015, leur valeur en proportion des recettes fiscales et du PIB a peu varié au cours de cette période (graphique 4)[7]. En effet, la croissance des dépenses fiscales n’a que légèrement dépassé celle des recettes fiscales depuis 1991. Par conséquent, les dépenses fiscales représentaient environ la moitié des recettes fiscales (52 %) en 1991 et en 2015. Ces ratios ont cependant varié de manière importante durant cette période. Les deux ratios ont diminué de façon marquée dans les années 1990 et au début des années 2000, en raison d’une baisse importante des dépenses fiscales et d’une croissance continue (quoique plus lente) du PIB et des recettes fiscales. Cette tendance s’est inversée en 2001, et ces ratios ont suivi une tendance à la hausse depuis, à part une baisse pendant la dernière crise économique. Depuis 2008, les recettes fiscales ont connu une croissance de 11 %, tandis que les dépenses fiscales ont augmenté de 40 %. Par assiette fiscale, les dépenses fiscales, en proportion des recettes fiscales, étaient plus élevées en 2015 pour les dépenses fiscales liées à l’impôt sur le revenu des particuliers, soit 58 % des rentrées d’impôt sur le revenu des particuliers, suivies par les dépenses liées à la TPS, soit 46 % des rentrées de TPS. Les dépenses fiscales liées à l’impôt sur le revenu des sociétés équivalaient à 39 % des rentrées d’impôt sur le revenu des sociétés.

Les mesures traitées précédemment, dont la valeur varie selon le marché financier et le marché du logement, entraînent des variations importantes dans la valeur totale des dépenses fiscales. Par conséquent, le graphique 4 affiche aussi les dépenses fiscales en proportion du PIB et des recettes fiscales, en l’absence de ces mesures. Lorsque les mesures qui fluctuent sont exclues, le ratio des dépenses fiscales aux recettes fiscales diminue entre 1991 et 2003, car la croissance de la valeur des dépenses fiscales était relativement constante et les recettes fiscales ont augmenté plus rapidement. En 2006 et en 2007, le ratio a augmenté, entraîné par l’instauration de nouvelles mesures importantes, dont le crédit canadien pour emploi en 2006 et le crédit d’impôt pour enfants en 2007 (qui a été éliminé en 2015), et la valeur croissante des dépenses fiscales existantes. Depuis 2007, les variations observées dans le ratio des dépenses fiscales aux recettes fiscales découlent principalement des changements aux recettes fiscales, y compris la hausse marquée en 2008 et en 2009, qui est attribuable à une forte diminution des recettes fiscales à la suite de la crise financière et du ralentissement économique qui s’est ensuivi. Le ratio des dépenses fiscales au PIB, lorsque les mesures qui fluctuent sont exclues, a suivi une tendance semblable : une hausse observée de 2003 à 2007, car la valeur des dépenses fiscales a augmenté, mais le ratio a ensuite chuté en 2008 et a augmenté en 2009 en raison de la récession qui sévissait à ce moment.

Graphique 4

Dépenses fiscales en proportion des recettes fiscales et du PIB, de 1991 à 2015

3.3 Dépenses fiscales les plus importantes

Le tableau 1 présente les 15 dépenses fiscales les plus importantes en vigueur en 2016, en fonction de leur valeur en 2015. Le classement est dominé par les mesures traitées précédemment dont la valeur varie selon les marchés financiers et du logement – les RPA, les REER, l’inclusion partielle des gains en capitaux et la non-imposition des gains en capital sur les résidences principales. Dans l’ensemble, les dépenses fiscales les plus importantes sont des caractéristiques de longue date du régime fiscal fédéral.

Les 15 mesures les plus importantes comptaient pour 77 % de la valeur totale des dépenses fiscales. Le fait qu’une part importante de la valeur totale des dépenses fiscales puisse être attribuée à une poignée de mesures est une constante depuis 1991.

Tableau 1

Dépenses fiscales les plus importantes en vigueur en 2016, en fonction de leur valeur en 2015

| Mesure | Valeur (G$ de 2015) |

Assiette | |

|---|---|---|---|

| 1 | Régimes de pension agréés | 24,0 | IRP |

| 2 | Régimes enregistrés d’épargne-retraite | 15,6 | IRP |

| 3 | Inclusion partielle des gains en capital | 11,6 | IRP/IRS |

| 4 | Non-imposition des gains en capital sur les résidences principales | 6,2 | IRP |

| 5 | Exonération de la retenue d’impôt des non-résidents | 5,2 | IRS |

| 6 | Crédit pour la taxe sur les produits et services/taxe de vente harmonisée | 4,3 | TPS |

| 7 | Détaxation des produits alimentaires de base | 4,1 | TPS |

| 8 | Taux d’imposition préférentiel pour les petites entreprises | 3,3 | IRS |

| 9 | Crédit en raison de l’âge | 3,1 | IRP |

| 10 | Crédit d’impôt pour don de bienfaisance | 2,7 | IRP |

| 11 | Non-imposition des avantages provenant des régimes privés de soins de santé et de soins dentaires | 2,7 | IRP |

| 12 | Crédit d’impôt à l’investissement dans la recherche scientifique et le développement expérimental | 2,6 | IRP/IRS |

| 13 | Crédit canadien pour emploi | 2,2 | IRP |

| 14 | Exonération de la TPS pour certains loyers résidentiels | 1,8 | TPS |

| 15 | Crédit pour époux ou conjoint de fait | 1,5 | IRP |

| Sous-total des 15 mesures les plus importantes | 91,0 | ||

| Valeur totale de l’ensemble des mesures | 117,9 | ||

| Proportion du total des 15 mesures les plus importantes | 77 % | ||

3.4 Nombre et valeur par objectif

Le tableau 2 classe les mesures selon leur objectif. Les mesures structurelles poursuivent de nombreux objectifs différents, ce qui reflète la complexité de la mise en œuvre d’un régime fiscal visant simultanément l’efficience, la neutralité, la simplicité et l’équité. Bien que les mesures non structurelles poursuivent une vaste gamme d’objectifs stratégiques, la plus grande part de la valeur des dépenses fiscales en 2015 se concentrait sur trois objectifs non structurels : encourager l’épargne, atteindre un objectif social et encourager ou attirer l’investissement. Ces objectifs représentaient ensemble 75 % de la valeur totale des dépenses fiscales.

Les dépenses fiscales visant à encourager l’épargne, principalement l’aide fiscale accordée relativement à l’épargne dans les RPA, les REER et les comptes d’épargne libre d’impôt, représentaient 40,5 milliards de dollars (34 %) de la valeur totale des dépenses fiscales en 2015. La croissance de la valeur de ces mesures reflète l’augmentation de la part du revenu du capital qui est exonéré d’impôt, en raison en partie de la hausse graduelle des droits de cotisations dans les comptes d’épargne libre d’impôt au fur et à mesure que le programme prend de la maturité.

Les mesures visant à atteindre un objectif social comprenaient 23,5 milliards de dollars ou 20 % de la valeur des dépenses fiscales en 2015. Plusieurs des dépenses fiscales les plus importantes figurant dans le tableau 1 se rangent dans cette catégorie, y compris le crédit d’impôt pour don de bienfaisance, la non-imposition des avantages provenant des régimes privés de soins de santé et de soins dentaires et la non-imposition des gains en capital sur les résidences principales.

La valeur des dépenses fiscales conçues pour encourager ou attirer des investissements a doublé entre 1991 et 2015, passant de 17 % à 21 % de la valeur totale des dépenses fiscales. Cette croissance était principalement attribuable à la hausse de la valeur de l’inclusion partielle des gains en capital et du crédit d’impôt à l’investissement dans la recherche scientifique et le développement expérimental.

Tableau 2

Dépenses fiscales par objectif

| Objectif | Nombre en 2015 | Variation du nombre – 1991-2015 | Valeur en 2015 | Variation de la valeur – 1991-2015 | |||

|---|---|---|---|---|---|---|---|

|

|

|

||||||

| G$ | Proportion du total (%) | $ | % | Variation en point de % par rapport au total, 1991-2015 | |||

| Objectifs non structurels | 124 | 25 | 100,0 | 84,8 | 43,5 | 77 | 1,5 |

| Incitation à l’épargne | 8 | 2 | 40,5 | 34,3 | 17,7 | 78 | 0,8 |

| Atteinte d’un objectif social | 53 | 17 | 23,5 | 20,0 | 8,7 | 59 | -1,9 |

| Incitation à l’investissement | 24 | 0 | 24,6 | 20,9 | 12,8 | 109 | 3,5 |

| Soutien du revenu ou allègement fiscal | 13 | 4 | 8,5 | 7,2 | 3,4 | 67 | -0,3 |

| Incitation à l’emploi | 7 | 3 | 1,6 | 1,3 | -0,1 | -7 | -1,2 |

| Atteinte d’un objectif économique – autres | 8 | 0 | 0,8 | 0,7 | 0,9 | s.o. | 0,7 |

| Autres | 10 | -1 | 0,5 | 0,4 | 0,1 | 34 | -0,1 |

| Objectifs structurels | 58 | 12 | 17,9 | 15,2 | 6,5 | 58 | -1,5 |

| Reconnaissance de dépenses non discrétionnaires (capacité de payer) | 9 | 3 | 4,9 | 4,2 | 1,1 | 28 | -1,5 |

| Reconnaissance de dépenses engagées pour gagner un revenu d’emploi | 11 | 3 | 5,7 | 4,8 | 3,8 | 195 | 2,0 |

| Réduction des coûts d’administration ou de conformité | 12 | -1 | 0,7 | 0,6 | -0,9 | -57 | -1,8 |

| Allègement dans des circonstances particulières | 13 | 3 | 0,1 | 0,1 | 0,0 | 6 | -0,1 |

| Autres | 9 | -1 | 6,4 | 5,5 | 2,6 | 68 | -0,2 |

| Total | 182 | 37 | 117,9 | 100,0 | 50,1 | 74 | |

| Nota – Certaines dépenses fiscales poursuivent plusieurs objectifs. Dans cette analyse, les mesures ont été classées selon l’objectif primaire visé. Par exemple, l’inclusion partielle des gains en capital vise à encourager l’investissement et l’épargne, mais elle est classée dans la catégorie « incitation à l’investissement ». | |||||||

3.5 Comparaison avec les dépenses directes du gouvernement

Les dépenses fiscales non structurelles, qui sont conçues pour atteindre des objectifs stratégiques en dehors du régime fiscal, peuvent parfois être une solution de rechange aux dépenses directes du gouvernement. La Classification canadienne des fonctions des administrations publiques (CCFAP), tenue par Statistique Canada, catégorise les dépenses selon le but visé. L’examen des dépenses fiscales non structurelles et des dépenses directes selon cette classification donne une idée des domaines de politique pour lesquels les dépenses fiscales sont fréquemment utilisées relativement aux dépenses directes.

Le graphique 5 illustre les dépenses fiscales non structurelles et les charges du gouvernement fédéral regroupées par catégorie pour quatre des évaluations les plus importantes en 2014; il s’agit de l’année la plus récente où les données sur les dépenses du gouvernement selon la CCFAP sont disponibles. Les dépenses liées aux services publics généraux sont omises dans les dépenses directes, car la majorité de ces dépenses sont composées de services qui ne pourraient pas être fournis dans le cadre du régime fiscal, comme les responsabilités exécutives et législatives, l’administration publique et le financement de la dette publique.

Les dépenses fiscales non structurelles ont été évaluées à environ 100 milliards de dollars en 2014, ce qui équivaut à plus de la moitié du total des 185 milliards en dépenses directes par le gouvernement fédéral pour cette année.

Graphique 5

Dépenses fiscales et dépenses directes selon la CCFAP, 2014

La plus grande part des dépenses fiscales non structurelles se rapporte aux mesures liées à la protection sociale, ce qui comprend les fonds destinés aux familles et aux enfants, aux personnes âgées, aux personnes malades, aux personnes handicapées et aux chômeurs. Les dépenses fiscales importantes de cette catégorie sont celles qui se rapportent à la retraite, y compris les RPA, les REER et le fractionnement du revenu de pension, le crédit en raison de l’âge et les mesures liées à la famille, dont le crédit d’impôt pour enfants. Une part beaucoup plus grande des dépenses fiscales que des dépenses directes se rapportent aux affaires économiques. Nombre de ces mesures se rapportent à la modification des taux d’imposition qui concernent les incitatifs à l’investissement et ceux destinés aux entreprises. La part des dépenses fiscales se rapportant au logement et aux équipements collectifs se compose principalement de la non-imposition des gains en capital sur les résidences principales, et de l’exonération de la TPS à l’égard des loyers résidentiels, des nouvelles habitations et des immeubles d’habitation locatifs. Les dépenses fiscales liées à la santé comprennent la non-imposition des avantages provenant des régimes privés de soins de santé et de soins dentaires et le crédit d’impôt pour frais médicaux.

La présente section offre un survol de l’incidence globale des dépenses fiscales liées à l’impôt sur le revenu des particuliers. Contrairement à l’analyse présentée dans les sections précédentes, l’analyse présentée dans cette section repose sur l’estimation conjointe de la valeur combinée de certaines dépenses fiscales liées à l’impôt sur le revenu des particuliers, à l’aide du modèle de microsimulation T1 du ministère des Finances du Canada (consultez la partie 1 du présent document pour obtenir de plus amples renseignements sur ce modèle). Les dépenses fiscales liées à l’impôt sur le revenu des particuliers prises en compte dans la présente section comprennent celles qui sont indiquées à la partie 3 du présent document comme ayant été estimées à l’aide du modèle T1. Un certain nombre de mesures se rapportant à l’épargne et au logement, dont les RPA, les REER, les comptes d’épargne libre d’impôt, les régimes enregistrés d’épargne-études, les régimes enregistrés d’épargne-invalidité et la non-imposition des gains en capital sur les résidences principales, ne sont pas incluses dans le modèle T1 et ne sont donc pas couvertes par l’analyse présentée dans cette section[8]. Il s’agit d’une limite importante, puisque ces mesures représentent une proportion importante de la valeur totale des dépenses fiscales liées à l’impôt sur le revenu des particuliers. De plus, les dépenses liées à l’impôt sur le revenu des sociétés et à la TPS ne sont pas prises en compte.

Afin de donner une idée générale de l’incidence des dépenses fiscales liées à l’impôt sur le revenu des particuliers, le graphique 6 compare les taux d’imposition moyens des revenus des particuliers pour 2016 (ligne en gras) aux taux d’imposition moyens selon le scénario hypothétique en vertu duquel les dépenses fiscales estimées dans le modèle T1 sont éliminées (ligne pointillée). Dans le graphique 6, l’écart entre les deux lignes correspond à l’incidence des dépenses fiscales sur les taux d’imposition moyens. Étant donné que la classification d’une mesure donnée en tant que dépense fiscale ou mesure de référence peut faire l’objet d’un débat, et que les mesures classées dans la catégorie des dépenses fiscales ne sont pas toutes prises en compte dans le graphique 6 (seulement celles dont l’incidence peut être modélisée à l’aide du modèle T1), l’écart véritable pourrait être quelque peu différent de celui illustré ici.

Comme le montre le graphique 6, bien que les dépenses fiscales réduisent les taux d’imposition moyens dans la plus grande partie de la répartition des revenus par rapport aux taux du régime fiscal de référence (ligne pointillée par rapport à la ligne en gras), l’incidence relative des dépenses fiscales sur les taux d’imposition moyens est plus importante dans la portion inférieure de la répartition. Ceci signifie que les dépenses fiscales accroissent effectivement la progressivité du régime fédéral d’impôt sur le revenu des particuliers[9]. Ce résultat se manifeste par un écart entre les deux lignes plus grand dans la portion inférieure de la répartition des revenus. La baisse des taux d’imposition moyens attribuable aux dépenses fiscales est aussi relativement importante à l’extrémité supérieure de la répartition des revenus, mais ceci ne compense que partiellement les taux d’imposition moyens plus élevés observés pour les particuliers se trouvant parmi les 10 % les plus élevés de la répartition des revenus[10].

Graphique 6

Taux moyens de l'impôt fédéral sur le revenu des particuliers, 2016 (projections)

Le graphique 7 illustre les économies d’impôt cumulatives, projetées jusqu’en 2017, découlant de certaines dépenses fiscales bénéficiant particulièrement aux déclarants à revenu faible ou moyen. Ces mesures comprennent des crédits et des déductions qui sont très demandés et qui sont plafonnés ou assujettis à un critère de revenu relativement bas (par exemple, le crédit en raison de l’âge, le crédit canadien pour emploi). Dans le cas de la déduction pour frais de garde d’enfants, elle doit être demandée par le partenaire ayant le plus faible revenu dans le couple, tandis que la moitié des demandes et le tiers des prestations du crédit d’impôt pour frais médicaux sont versées aux personnes âgées de 65 ans ou plus qui, en moyenne, ont des revenus modestes.

Graphique 7

Part cumulative des avantages fiscaux, dépenses fiscales sélectionnées, 2017 (projections)

Tableau A1

Mesures instaurées ou abrogées, 1991 à 2016 1

| Année | Débuté ou cessé d’avoir effet | Dépense fiscale | Assiette fiscale |

|---|---|---|---|

| 1991 | Débuté | Traitement fiscal des comptes d’épargne agricole (Agri-investissement et Agri-Québec) | IRS |

| Déductibilité des dépenses des artistes employés | IRP | ||

| Cessé | Crédit pour taxe fédérale sur les ventes | IRP | |

| 1992 | Débuté | Crédit d’impôt à l’investissement pour la petite entreprise | IRS |

| Intérêt sur les prêts de financement des petites entreprises | IRS | ||

| Reclassement des dépenses pour actions accréditives | IRS/IRP | ||

| Cessé | Crédit d’impôt pour exploration minière | IRS | |

| Déductibilité des frais de détention de terrains | IRS | ||

| Crédit temporaire pour les petites entreprises | TPS | ||

| 1993 | Cessé | Crédit d’impôt à l’investissement au Cap-Breton | IRS |

| 1994 | Débuté | Surtaxe sur les bénéfices des fabricants de tabac | IRS |

| Déductibilité des contributions à une fiducie pour l’environnement admissible | IRS/IRP | ||

| Cessé | Crédit d’impôt à l’investissement pour la petite entreprise | IRS | |

| 1995 | Débuté | Crédit d’impôt pour production cinématographique ou magnétoscopique canadienne | IRS |

| Cessé | Intérêt sur les prêts de financement des petites entreprises | IRS | |

| Crédit d’impôt spécial à l’investissement | IRS | ||

| Non-imposition des primes d’assurance-vie collective payées par l’employeur, à concurrence d’une protection de 25 000 $ | IRP | ||

| 1996 | Débuté | Déduction accélérée des frais liés aux énergies renouvelables et à l’économie d’énergie au Canada | IRS/IRP |

| Remboursement pour livres achetés par certains organismes | TPS | ||

| Cessé | Crédit spécial aux établissements titulaires de certificat | TPS | |

| Transfert de la déduction pour amortissement applicable aux films canadiens | IRP | ||

| 1997 | Débuté | Non-imposition des gains en capital sur les dons de titres cotés en bourse | IRS/IRP |

| Crédit d’impôt pour services de production cinématographique ou magnétoscopique | IRS | ||

| Remboursements aux gouvernements autochtones autonomes | TPS | ||

| Supplément remboursable pour frais médicaux | IRP | ||

| Déduction au titre de l’aide pour frais de scolarité liés à la formation de base des adultes | IRP | ||

| 1998 | Débuté | Déductibilité des droits compensateurs et antidumping | IRS/IRP |

| Déductibilité des provisions pour tremblements de terre | IRS | ||

| Remboursement pour véhicules à moteur spécialement équipés | TPS | ||

| Crédit supplémentaire pour les contribuables à faible revenu | IRP | ||

| Crédit pour aidants naturels | IRP | ||

| Crédit d’impôt pour intérêts sur les prêts aux étudiants | IRP | ||

| 2000 | Débuté | Non-imposition des gains en capital sur les dons de terres écosensibles | IRS/IRP |

| Remboursement pour immeubles d’habitation locatifs neufs | TPS | ||

| Crédit d’impôt pour l’exploration minière pour les détenteurs d’actions accréditives | IRP | ||

| Report de placements des petites entreprises | IRP | ||

| Cessé | Crédit supplémentaire pour les contribuables à faible revenu | IRP | |

| 2001 | Débuté | Taux réduit d’imposition du revenu général des petites entreprises se situant entre 200 000 $ et 300 000 $ | IRS |

| Taux d’imposition du revenu relatif à des ressources | IRS | ||

| 2002 | Débuté | Déduction pour outillage des apprentis mécaniciens de véhicules | IRP |

| 2003 | Débuté | Crédit d’impôt des sociétés pour exploration et développement miniers | IRS |

| 2004 | Débuté | Non-imposition du revenu gagné par les militaires et les policiers participant à des missions opérationnelles internationales à risque élevé ou moyen | IRP |

| Cessé | Taux d’imposition des bénéfices de fabrication et de transformation | IRS | |

| Remboursement aux sociétés de placement appartenant à des non-résidents | IRS | ||

| 2005 | Débuté | Crédit d’impôt pour frais d’adoption | IRP |

| Cessé | Taux réduit d’imposition du revenu général des petites entreprises se situant entre 200 000 $ et 300 000 $ | IRS | |

| 2006 | Débuté | Crédit d’impôt pour la création d’emplois d’apprentis | IRS |

| Ristournes émises sous forme de parts par des coopératives agricoles | IRS/IRP | ||

| Crédit d’impôt pour le transport en commun | IRP | ||

| Crédit d’impôt pour manuels | IRP | ||

| Crédit canadien pour emploi | IRP | ||

| Déduction pour dépenses d’outillage des gens de métier | IRP | ||

| 2007 | Débuté | Déduction supplémentaire pour dons de médicaments | IRS |

| Crédit d’impôt à l’investissement pour des places en garderie | IRS | ||

| Déduction pour amortissement accéléré des coûts des machines et du matériel de fabrication et de transformation | IRS/IRP | ||

| Programme d’incitation pour congrès étrangers et voyages organisés | TPS | ||

| Crédit d’impôt pour enfants | IRP | ||

| Crédit d’impôt pour la condition physique des enfants | IRP | ||

| Crédit pour revenu de pension | IRP | ||

| Prestation fiscale pour le revenu de travail | IRP | ||

| Cessé | Taux d’imposition du revenu relatif à des ressources | IRS | |

| Déductibilité des redevances versées aux bandes indiennes | IRS | ||

| 2008 | Débuté | Non-imposition des indemnités pour accidents du travail | IRP |

| Cessé | Remboursement aux visiteurs | TPS | |

| 2009 | Débuté | Déduction pour amortissement accéléré des coûts du matériel informatique | IRS/IRP |

| Crédit d’impôt pour la rénovation domiciliaire | IRP | ||

| Crédit d’impôt pour l’achat d’une première habitation | IRP | ||

| Comptes d’épargne libre d’impôt | IRP | ||

| 2010 | Débuté | Remboursement pour coquelicots et couronnes | TPS |

| Inclusion de la Prestation universelle pour la garde d’enfants dans le revenu d’une personne à charge admissible | IRP | ||

| Cessé | Crédit d’impôt pour la rénovation domiciliaire | IRP | |

| 2011 | Débuté | Crédit d’impôt pour les activités artistiques des enfants | IRP |

| Crédit d’impôt pour les pompiers volontaires | IRP | ||

| 2012 | Débuté | Crédit d’impôt pour aidants familiaux | IRP |

| Régimes de pension agréés collectifs | IRP | ||

| Cessé | Déduction pour amortissement accéléré des coûts du matériel informatique | IRS/IRP | |

| 2013 | Débuté | Exonération des frais de stationnement des hôpitaux | TPS |

| Super crédit pour premier don de bienfaisance | IRP | ||

| Cessé | Non-imposition du revenu provenant de l’exercice de la fonction de gouverneur général du Canada | IRP | |

| 2014 | Débuté | Baisse d’impôt pour les familles | IRP |

| Crédit d’impôt pour volontaires participant à des activités de recherche et de sauvetage | IRP | ||

| Cessé | Passation en charges des achats de biens d’équipement utilisés pour la recherche scientifique et le développement expérimental | IRS/IRP | |

| Exonération à l’intention des centres bancaires internationaux | IRS | ||

| 2015 | Débuté | Déduction pour amortissement accéléré pour les installations de liquéfaction de gaz naturel | IRS/IRP |

| Détaxation des produits d’hygiène féminine | TPS | ||

| Cessé | Crédit d’impôt pour enfants | IRP | |

| 2016 | Débuté | Crédit d’impôt pour fournitures scolaires des enseignants et éducateurs de la petite enfance | IRP |

| Crédit d’impôt pour l’accessibilité domiciliaire | IRP | ||

| Cessé | Baisse d’impôt pour les familles | IRP | |

| Crédit d’impôt pour emploi à l’étranger | IRP | ||

| Crédit d’impôt des sociétés pour exploration et développement miniers | IRS |

1 L’analyse exposée dans le présent document a été préparée par Rachel Lott, économiste, Direction de la politique de l’impôt, ministère des Finances du Canada. Les demandes de renseignements concernant les publications du ministère des Finances du Canada peuvent être acheminées à fin.financepublic-financepublique.fin@canada.ca.

2 Les éditions antérieures sont affichées sur le site www.fin.gc.ca.

3 Consultez la sous-section « Indépendance des estimations et des projections » de la partie 1 du présent document pour obtenir une explication détaillée.

4 Consultez l’annexe pour obtenir une liste de toutes les dépenses fiscales instaurées et abrogées de 1991 à 2016.

5 L’indice des prix des logements neufs de Statistique Canada, qui mesure les variations des prix de vente des maisons résidentielles neuves fixés par les entrepreneurs, a connu une hausse de 71 % entre 1991 et 2015. Consultez Statistique Canada (2016), Tableau 327-0046 – Indice des prix des logements neufs, annuel, CANSIM (base de données).

6 Le budget de 1994 a éliminé l’exonération cumulative des gains en capital de 100 000 $ qui était offerte pour les gains autres que les gains relatifs à des actions de petites entreprises, aux biens agricoles et à la pêche. L’élimination est entrée en vigueur le 23 février 1994, mais les particuliers pouvaient demander dans leur déclaration de revenus de 1994 l’exonération pour les gains qui s’étaient accumulés jusqu’à cette date.

7 Les recettes fiscales comprennent les recettes tirées de l’impôt sur le revenu des particuliers, de l’impôt sur le revenu des sociétés, de la TPS et de l’impôt sur le revenu des non-résidents (les recettes de ces derniers sont attribuées à l’impôt sur le revenu des sociétés).

8 L’analyse de l’incidence de ces dépenses fiscales est difficile, principalement en raison du fait que les avantages de ces régimes devraient en principe être mesurés sur une période pluriannuelle et que les données nécessaires à l’exécution d’une telle analyse ne sont pas facilement accessibles.

9 Le fait que l’élimination des dépenses fiscales diminuerait les taux d’imposition moyens pour les particuliers se trouvant dans les deux déciles de revenus du niveau inférieur est attribuable au fractionnement du revenu de pension. Tel qu’il a été modelé ici, le fractionnement du revenu de pension augmente les taux d’imposition moyens des conjoints à plus faible revenu auxquels le revenu de pension est transféré. Idéalement, l’incidence du fractionnement du revenu de pension serait modelée en fonction d’un couple, car les économies d’impôt découlant du fractionnement du revenu de pension s’accumulent au niveau du couple.

10 Une attention particulière s’impose dans l’interprétation des renseignements sur la distribution des dépenses fiscales précises. La variation de l’incidence de certaines dépenses fiscales peut dépendre en partie du concept de revenu utilisé dans l’analyse. En particulier, le revenu est défini ici pour inclure les gains en capital. Les gains en capital peuvent représenter une source de revenus régulière pour certains particuliers (par exemple, les personnes âgées qui vivent grâce à un revenu de placement), mais les gains en capital sont aussi réalisés lors d’événements ponctuels tels que la vente ou le transfert d’une entreprise. Les gains en capital peuvent ainsi être « exceptionnels » et, en raison de la classification des particuliers selon un revenu qui inclut les gains en capital, des particuliers peuvent être classés comme des contribuables à revenu élevé qui seraient autrement classés comme des contribuables à faible revenu ou à revenu moyen, seulement parce qu’ils ont fait des gains en capital ponctuels importants. Cette situation explique en partie pourquoi des mesures, telles que l’exonération cumulative des gains en capital et l’inclusion partielle des gains en capital, décrites ici, bénéficient principalement aux déclarants à revenu élevé.