Archivé - Rapport sur les dépenses fiscales fédérales : Concepts, estimations et évaluations 2022 : partie 11

Évaluation des programmes de subventions salarialesNote de bas de page 1

1. Introduction

Au début de la pandémie de COVID-19, le gouvernement fédéral a instauré la subvention salariale temporaire (SST), conçue pour encourager les employeurs à continuer de verser un salaire à leurs employés. Peu de temps après, la Subvention salariale d'urgence du Canada (SSUC), qui visait des objectifs similaires, a été mise en place. Ces programmes ont été élaborés dans un contexte d'urgence dans des délais exceptionnellement courts et ont été modifiés au fil du temps à mesure que la pandémie a évolué.

Le présent document présente une évaluation de la SST et de la SSUC, comme l'ont recommandé les rapports récents du Bureau du vérificateur généralNote de bas de page 2 et du Comité permanent des comptes publics (PACP) de la Chambre des

communes.Note de bas de page 3

L'évaluation présente d'abord des renseignements de base sur les programmes, y compris le contexte d'urgence dans lequel ils ont été élaborés et exécutés, leurs intentions stratégiques et leur évolution au fil du temps. Elle est suivie d'une évaluation des programmes fondée sur la pertinence, l'efficacité, l'équité et l'efficience.

2. Renseignements généraux

2.1 Contexte sanitaire et économique

La pandémie de COVID-19 était sans précédent en ce qui concerne la rapidité, l'ampleur et la portée de ses répercussions sur la santé, la société et l'économie. Au début du mois de mars 2020, alors qu'une hausse exponentielle des cas a été signalée, les différents gouvernements partout au Canada ont pris des mesures de grande portée afin d'atténuer et de contenir la propagation de la COVID-19. Des mesures de confinement restrictives de santé publique ont été mises en œuvre, notamment la fermeture des écoles et des entreprises, l'annulation des grands rassemblements, les restrictions aux déplacements et les directives de confinement à domicile, ce qui a eu des répercussions dramatiques sur l'économie canadienne. Le produit intérieur brut (PIB) s'est contracté de près de 11 % au deuxième trimestre de 2020 par rapport au premier, et des baisses précipitées de la consommation finale des ménages (- 14 %), de l'investissement des entreprises (- 15 %), des importations (- 23 %) et des exportations (- 11 %) ont également été constatées.Note de bas de page 4 Il s'agissait de la contraction économique la plus importante et la plus soudaine que l'on ait vue depuis la Grande Dépression.

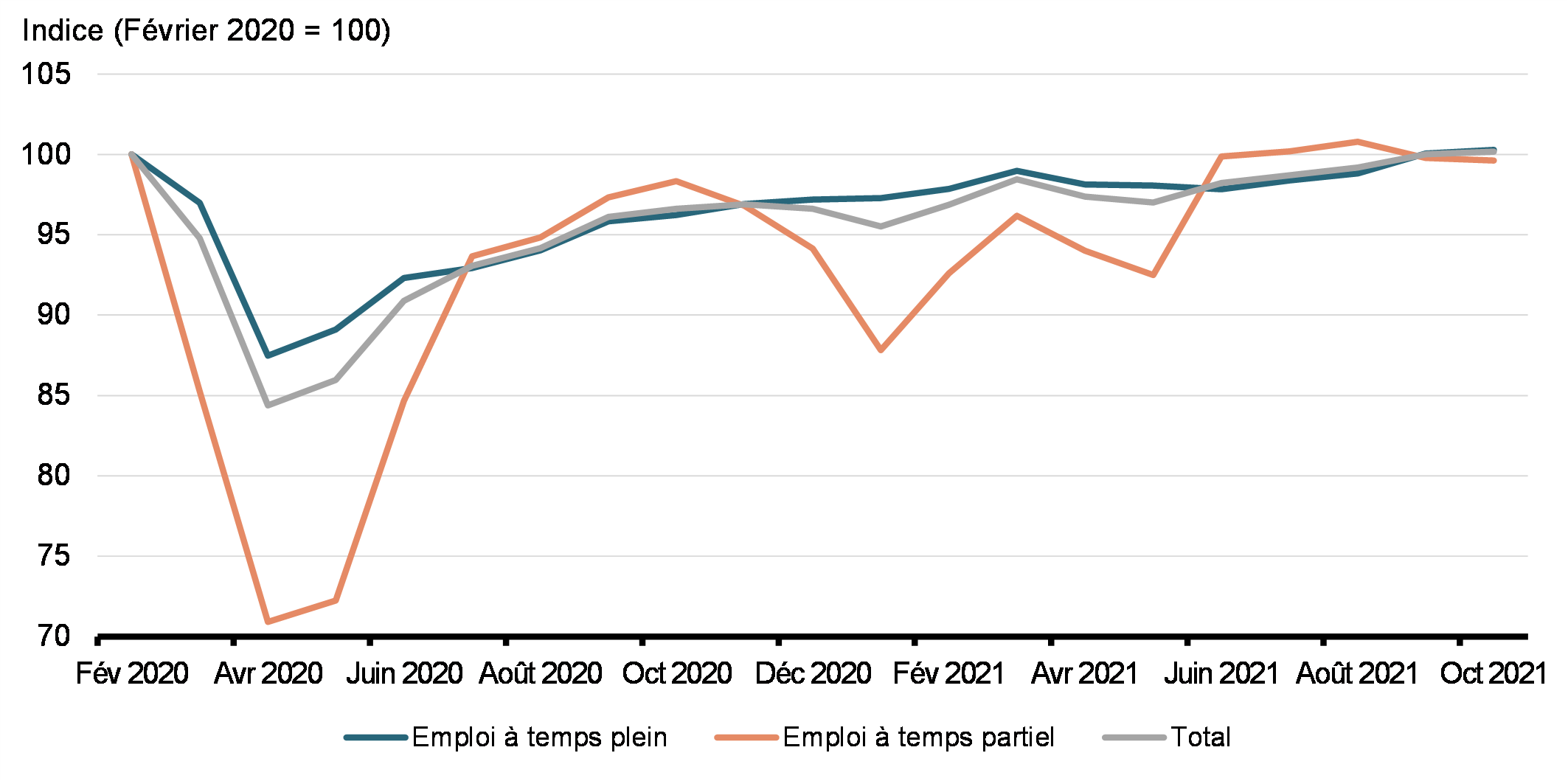

En mars et avril 2020, 5,5 millions de Canadiens (environ 30 % de la population active) ont perdu leur emploi ou ont vu leurs heures diminuer considérablement, et le taux d'emploi a chuté à son plus bas niveau jamais enregistré.Note de bas de page 5 Les fermetures d'entreprises ont presque triplé en avril 2020 par rapport à février 2020,Note de bas de page 6 l'emploi à temps plein ayant diminué de 16 % et l'emploi à temps partiel, de 29 % (graphique 1). En mai 2020, l'emploi parmi les salariés avait diminué de 8 %, tandis que la contraction était de 25 % pour les salariés rémunérés à l'heure.Note de bas de page 7

Emploi à temps plein et à temps partiel total, février 2020 à octobre 2021

Le secteur des services a été le plus durement touché, particulièrement les domaines affectés par la fermeture des activités jugées non essentielles, et où il est plus difficile ou impossible de respecter la distanciation physique et d'adapter des modalités de travail flexibles, comme dans les restaurants (graphique 2). Les femmes ont connu une réduction légèrement plus forte des heures travaillées et perdu leurs emplois avant les hommes, ce qui reflète leur plus grande participation dans les emplois de certaines industries de service les plus durement touchées. En raison des incidences sectorielles différenciées, les travailleurs à faible revenu, les jeunes et les immigrants très récents ont subi des pertes d'emplois et des réductions des heures travaillées plus importantes.Note de bas de page 8

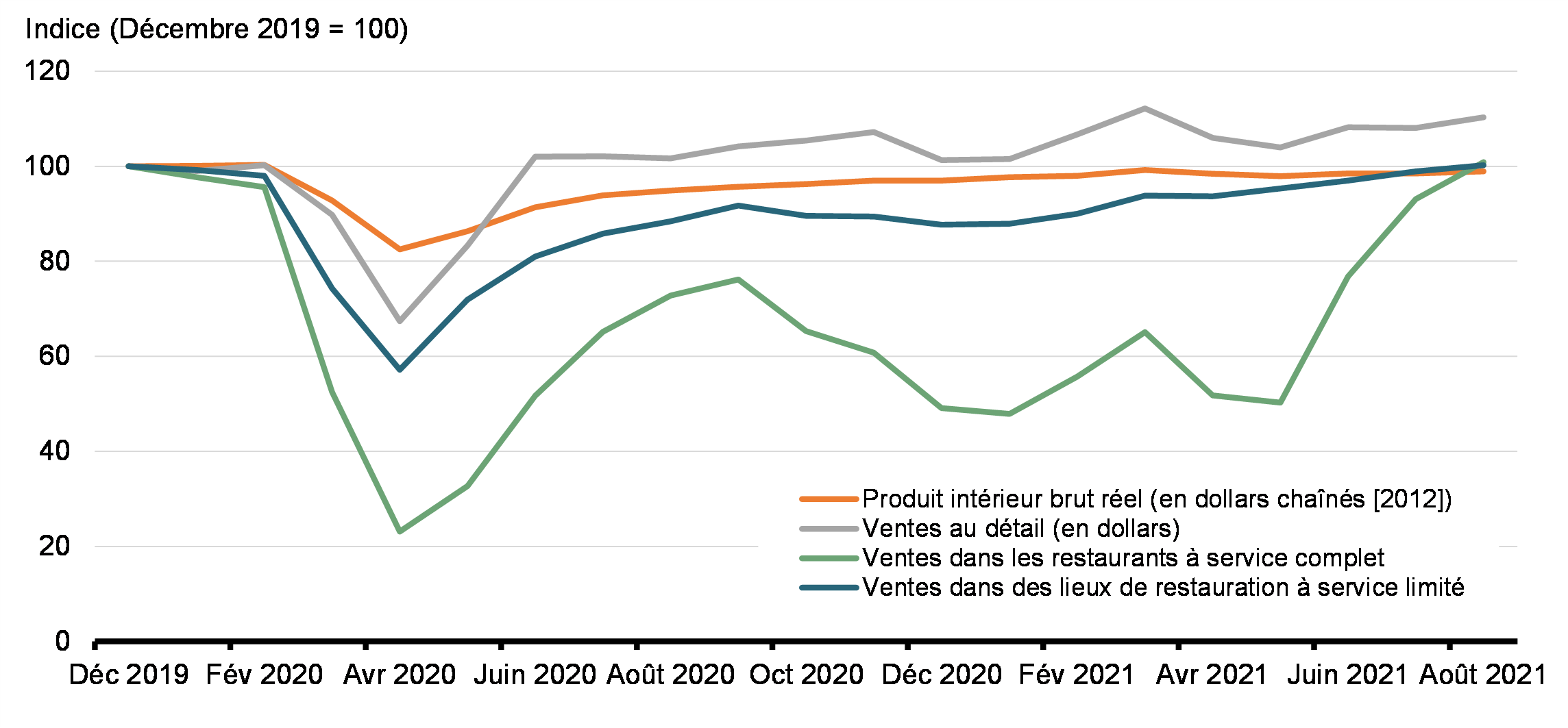

Les indices de l'activité économique illustrent les répercussions de la COVID-19 sur différents segments de l'économie canadienne

Afin de stabiliser l'économie, le gouvernement fédéral a rapidement mis en œuvre des mesures d'urgence à grande portée pour protéger la santé des Canadiens et compléter le filet de sécurité déjà en place qui appuie les familles, les travailleurs et les entreprises dans l'ensemble du pays. Un soutien considérable a été fourni en remplaçant les revenus perdus et en évitant une hausse encore plus élevée du taux de chômage. C'est dans ce contexte que la SST et la SSUC ont été lancées.

2.2 Lancement de la subvention salariale temporaire

Au début de la pandémie, le 18 mars 2020, le gouvernement a annoncé le lancement de la SST afin d'appuyer l'emploi. Il s'agissait d'une mesure de trois mois qui permettait aux employeurs admissibles de réduire le montant des retenues à la source qu'ils doivent verser à l'Agence du revenu du Canada (ARC).Note de bas de page 9 Ce mécanisme a permis d'accéder immédiatement au soutien du gouvernement, sans qu'il soit nécessaire de mettre en place un nouveau programme gouvernemental, un objectif important dans le contexte d'une crise. La subvention était égale à 10 % de la rémunération versée du 18 mars au 19 juin 2020, jusqu'à concurrence de 1 375 $ pour chaque employé admissible sans excéder 25 000 $ par employeur. Le coût de cette mesure est estimé à 1,3 milliard de dollars pour les subventions accordées pour la période comprise entre le 18 mars et le 19 juin 2020.

La SST était conçue pour soutenir les petits et moyens employeurs et prévenir les mises à pied. Pour être admissibles, les employeurs devaient : i) détenir un compte de programme de retenues sur la paie auprès de l'ARC en date du 18 mars 2020; ii) avoir versé un salaire, des traitements, des primes ou toute autre rémunération à un employé admissible employé au Canada; et iii) avoir été classés comme un particulier, une société de personnes, un organisme à but non lucratif, un organisme de bienfaisance enregistré ou une société privée sous contrôle canadien ayant un capital imposable au cours de l'année d'imposition précédente (ou au début de la période de subvention s'il s'agit de leur première année d'imposition) inférieur à 15 millions de dollars. Il n'était pas nécessaire de demander la subvention; les employeurs pouvaient calculer leur subvention et réduire la partie fédérale, provinciale et territoriale de l'impôt sur le revenu des versements des retenues sur la paie par le montant de la subvention. Les employeurs admissibles devaient alors envoyer à l'ARC un formulaire d'auto-identification afin d'indiquer le montant de subvention qu'ils demandaient.

La SST a été lancée rapidement au début de la pandémie. À mesure que la pandémie évoluait, il est devenu rapidement évident que la crise sanitaire durerait plus longtemps que prévu et exigerait une réponse plus forte du gouvernement. Ce sentiment a été repris par de nombreux intervenants, ce qui a finalement conduit à la création de la SSUC. La SST et la SSUC ont coexisté jusqu'au 19 juin 2020. La SST a continué de fournir un soutien opportun aux employeurs, y compris ceux qui n'étaient pas admissibles à la SSUC.

2.3 Lancement de la Subvention salariale d'urgence du Canada

Le 27 mars 2020, le gouvernement a annoncé la création de la SSUC afin de fournir un soutien supplémentaire aux entreprises touchées. Elle visait à éviter d'autres pertes d'emploi en encourageant les employeurs à continuer de verser un salaire à leurs employés et en leur permettant de réembaucher les travailleurs mis à pied à cause de la pandémie. À l'instar de la SST, cette mesure visait à préserver la relation employeur-employé, aidant ainsi les employeurs à reprendre leurs activités normales à mesure que les restrictions liées à la pandémie étaient levées, et à prévenir les perturbations et l'incertitude pour les employés.

Au départ, la SSUC était en place pour la période allant du 15 mars au 6 juin 2020 et offerte aux employeurs admissibles qui connaissent une baisse minimale des revenus de 15 % en mars 2020, ou une baisse minimale de 30 % des revenus en avril, mai ou juin 2020. La subvention était offerte aux employés actifs et mis à pied temporairement (c.-à-d. aux employés en congé payé). Des conditions d'admissibilité, décrites plus loin, ont été établies, y compris les règles de calcul des baisses de revenus. Contrairement à la SST, qui se concentrait principalement sur les petites et moyennes entreprises, la SSUC était offerte à un plus large éventail d'employeurs.

- 75 % de la rémunération versée, jusqu'à concurrence d'une prestation hebdomadaire maximale de 847 $;

- la rémunération hebdomadaire versée, jusqu'à concurrence d'un plafond hebdomadaire de 847 $, ou 75 % de la rémunération hebdomadaireNote de bas de page 10 que l'employé touchait avant la crise, selon le moins élevé de ces montants.

En fait, cela signifiait que les employeurs auraient pu être admissibles à une subvention pouvant atteindre 100 % dans les cas où la rémunération admissible était égale ou inférieure à 75 % de la rémunération de base pour un employé admissible.

Les employeurs avaient également droit à un remboursement de 100 % des cotisations versées par l'employeur à l'assurance-emploi, au Régime de pensions du Canada, au Régime de rentes du Québec et au Régime d'assurance parentale du Québec pour les employés admissibles pour chaque semaine pendant laquelle ces employés étaient en congé payé et pour laquelle l'employeur pouvait demander la SSUC pour ces employés.

Les employeurs étaient tenus de présenter une demande de subvention par l'intermédiaire d'une application Web sur le site Web de l'ARC pour chaque période de quatre semaines. Au départ, les employeurs devaient présenter une demande de subvention d'ici octobre 2020. Cette date butoir a été modifiée par la suite à mesure que le programme évoluait, pour s'établir au plus tard du 1er février 2021 ou de 180 jours après la fin d'une période de demande. Les employeurs admissibles à la SST et à la SSUC pouvaient demander les deux subventions, mais devaient soustraire de leur demande de SSUC le montant réclamé au titre de la SST.

2.4 Évolution de la SSUC

Depuis son lancement, la SSUC a subi des modifications afin de répondre à l'évolution de la situation sanitaire et économique, ainsi qu'aux préoccupations des intervenants. Voici un résumé des principales prolongations du programme et des modifications apportées à ses paramètres.

- Le 15 mai 2020, le gouvernement a prolongé la SSUC pour une période de 12 semaines (du 7 juin au 29 août 2020) et l’a étendue à un plus large éventail d’employeurs. C’est aussi à ce moment-là que le gouvernement fait part de son intention de consulter les représentants des entreprises et des syndicats et d’autres intervenants sur les rajustements possibles au programme afin de maximiser l’emploi et de mieux s’assurer que la SSUC tient compte des besoins immédiats des entreprises et appuie la relance économique.

- En juillet 2020, le gouvernement a annoncé une nouvelle prolongation jusqu’au 19 décembre 2020 et présenté une nouvelle structure des taux pour les employés actifs à compter du 5 juillet 2020, à la lumière des commentaires formulés lors des consultations. La nouvelle structure des taux comprenait une subvention de base offerte à tous les employeurs admissibles et une subvention complémentaire de 25 % pour les employeurs dont les revenus ont diminué de plus de 50.Note de bas de page 11 La subvention de base était accessible à tous les employeurs admissibles qui subissaient une baisse de revenus, le montant de la subvention variant selon l’étendue de la baisse en question. Cette nouvelle approche était conçue pour répondre aux préoccupations selon lesquelles le seuil de baisse de 30 % des revenus était trop strict et créait un « effet de falaise ».

- Pour les employés actifs sans lien de dépendance, le montant de la rémunération était, de plus, maintenant calculé exclusivement en fonction de la rémunération réelle versée pour la période d’admissibilité donnée, sans référence au concept de rémunération avant la crise utilisé pour les périodes antérieures de la SSUC. La subvention salariale des employés actifs ayant un lien de dépendance était toutefois fondée sur la rémunération admissible hebdomadaire de l’employé ou la rémunération de l’employé avant la crise selon le montant le moins élevé des deux, jusqu’à un maximum de 1 129 $. Le soutien de la SSUC pour les employés temporairement mis à pied était également ajusté afin d’être harmonisé au soutien au revenu versé par l’entremise de la Prestation canadienne d’urgence ou du régime d’assurance-emploi en date du 30 août 2020.

- En octobre 2020, on a annoncé que la SSUC serait prolongée jusqu’en juin 2021 et que le taux de subvention maximal serait de 65 % jusqu’au 19 décembre 2020. Peu de temps après, l’Énoncé économique de l’automne annonçait que les taux maximaux de subvention seraient portés à 75 % du 20 décembre 2020 au 13 mars 2021, compte tenu de l’impact économique prévu d’une deuxième vague. Les taux de subvention sont demeurés inchangés du 14 mars 2021 au 5 juin 2021.

- Le budget de 2021 a prolongé le programme jusqu’au 25 septembre 2021, en faisant baisser graduellement les taux de subvention à compter du 4 juillet 2021, afin d’assurer une élimination progressive ordonnée du programme au fur et à mesure que la vaccination progressait et que l’économie rouvrait. Le 30 juillet, le programme a été prolongé jusqu’au 23 octobre 2021 et le taux de subvention maximal est passé de 20 % à 40 % pour la période du 29 août au 25 septembre 2021, afin de reconnaître la relance inégale et la nécessité de fournir un soutien continu dans le contexte d’une quatrième vague.

- Le programme élargi de la SSUC a pris fin le 23 octobre 2021 et a été remplacé par trois nouveaux programmes ciblés : le Programme de relance pour le tourisme et l’accueil, le Programme de relance pour les entreprises les plus durement touchées et le Programme en cas de confinement local.

- Afin de mieux soutenir les Canadiens face au variant Omicron, le 22 décembre 2021, le gouvernement a proposé d'élargir temporairement l'admissibilité au Programme de soutien en cas de confinement local pour y inclure les employeurs assujettis à une restriction en matière de capacité de 50 % ou plus, en plus de ceux soumis à des confinements complets selon les règles précédentes. Le gouvernement a également proposé de réduire l'exigence relative au seuil de baisse des recettes du mois courant de 40 % à 25 %.

On trouvera des détails supplémentaires sur le programme à l’annexe 1. Comme il a été indiqué dans la Mise à jour économique et budgétaire de 2021, le coût estimé du programme s’établit à 100,5 milliards de dollars entre le 15 mars 2020 et le 23 octobre 2021.

2.5 Sources des données

La présente analyse repose principalement sur l’information administrative et les données recueillies à partir des demandes faites à la SSUC et à la SST. Comme il est indiqué ci-dessus, la période de demande pour la SSUC se termine 180 jours après la fin d’une période, de sorte que les données complètes sur les charges de programmes n’étaient disponibles que jusqu’à la période 15 (se terminant le 8 mai 2021) inclusivement à la date de rédaction du présent rapport.

S’il y a lieu, les données des formulaires PD7A, Relevé de compte de retenues à la source courantes sont également utilisées pour compléter les données des demandes présentées au titre de la SSUC. Ces formulaires PD7A accompagnent les versements envoyés à l’ARC par les employeurs qui sont tenus de percevoir et de verser les cotisations au Régime de pensions du Canada, les cotisations à l’assurance-emploi et les retenues d’impôt sur le revenu au nom de leurs employés pour chaque période de paie. Les données des déclarations de revenus des sociétés de 2019 sont également utilisées afin de cerner et d’obtenir des renseignements supplémentaires des employeurs qui ont demandé la SSUC et qui sont des sociétés et des sociétés de personnes.

Enfin, des données de Statistique Canada sont utilisées pour donner un contexte supplémentaire par industrie dans certains cas. En particulier, l’Enquête sur la population active de 2019 offre des renseignements pertinents sur les caractéristiques de la population active, tandis que l’Enquête canadienne sur la situation des entreprises de 2021 sert à examiner les répercussions de la pandémie de COVID-19 sur les employeurs.

2.6 Vue d'ensemble des demandes présentées au titre de la SST à ce jour

Comme il a été indiqué, les employeurs ont pu obtenir le soutien fourni par la SST du 18 mars au 19 juin 2020 et confirmer à l'ARC qu'ils avaient retenu les versements au moyen de formulaires d'auto-déclaration qui sont devenus disponibles en juillet 2020.

Le tableau 1 donne un aperçu de l'échelle du programme, en fonction des employeurs qui avaient rempli leur formulaire d'auto-déclaration au moment de la rédaction du présent rapport et de la valeur totale des versements retenus. Les données disponibles ne permettent pas de dénombrer le nombre précis d'employés qui ont reçu un soutien, mais en fonction de la taille du programme, c'est l'équivalent de 1,88 million d'employés qui bénéficient du soutien maximal de 1 375$.Note de bas de page 12

| Paiement total (G$) | Demandeurs uniques | Nombre total estimé d'employés entièrement soutenus | |

|---|---|---|---|

| 1,3 | 264 000 | 1 880 000 | |

| Nota – Le nombre estimatif d’employés entièrement soutenu a été calculé en divisant le montant total demandé au titre de la SST par le plafond de celle-ci de 1 375 $ par employé. Dans la pratique, tous les employés dont le salaire était subventionné n’auraient pas reçu le montant maximal total de 1 375 $ au titre de la SST pour les raisons suivantes : la limite est inférieure à 10 % de leur rémunération pour la période, les employés admissibles ne figurent pas sur les listes de paie pour la période complète de la SST, ou les employeurs ont choisi de ne pas demander la SST quand la SSUC a été offerte. Donc, le nombre réel d’employés qui ont reçu un soutien salarial quelconque est probablement plus élevé. | |||

2.7 Vue d'ensemble des demandes présentées au titre de la SSUC à ce jour

Au moment de la rédaction du présent rapport, aucune demande n'était acceptée pour les périodes de la SSUC allant du 15 mars 2020 au 8 mai 2021. Le tableau 2 donne un aperçu de l'échelle du programme au cours de cette période.

| Paiement total (G$) | Demandeurs uniques | Nombre moyen d'employés soutenus au cours d'une seule période |

|---|---|---|

| 87,1 | 442 000 | 4 432 000 |

| Période | Dates | Paiement total (M$) | Nombre d'employeurs soutenus | Nombre d'employés soutenus | Paiement moyen par employé ($) | Baisse moyenne de revenu (%) |

|---|---|---|---|---|---|---|

| 1 | Du 12 avril au 9 mai 2020 | 7 590 | 258 000 | 3 654 000 | 2 077 | s.o. |

| 2 | Du 10 mai au 6 juin 2020 | 9 380 | 298 000 | 3 981 000 | 2 359 | s.o. |

| 3 | Du 7 juin au 4 juillet 2020 | 10 087 | 301 000 | 4 313 000 | 2 339 | s.o. |

| 4 | Du 5 juillet au 1er août 2020 | 9 376 | 276 000 | 4 118 000 | 2 277 | s.o. |

| 5 | Du 2 août au 29 août 2020 | 8 703 | 290 000 | 5 246 000 | 1 659 | 40 |

| 6 | Du 30 août au 26 septembre 2020 | 8 073 | 289 000 | 5 333 000 | 1 514 | 38 |

| 7 | Du 27 septembre au 24 octobre 2020 | 5 017 | 277 000 | 5 229 000 | 959 | 35 |

| 8 | Du 25 octobre au 21 novembre 2020 | 3 865 | 268 000 | 4 982 000 | 776 | 36 |

| 9 | Du 22 novembre au 19 décembre 2020 | 3 739 | 259 000 | 4 786 000 | 781 | 37 |

| 10 | Du 20 décembre 2020 au 16 janvier 2021 | 3 685 | 250 000 | 4 698 000 | 784 | 38 |

| 11 | Du 17 janvier au 13 février 2021 | 3 463 | 235 000 | 4 272 000 | 811 | 38 |

| 12 | Du 14 février au 13 mars 2021 | 3 737 | 236 000 | 4 203 000 | 889 | 42 |

| 13 | Du 14 mars au 10 avril 2021 | 3 810 | 233 000 | 4 289 000 | 886 | 39 |

| 14 | Du 11 avril au 8 mai 2021 | 3 476 | 219 000 | 4 033 000 | 862 | 36 |

| 15 | Du 9 mai au 5 juin 2021 | 3 117 | 194 000 | 3 350 000 | 931 | 43 |

Le tableau 3 résume les plages de dates pour chaque période et donne un aperçu des caractéristiques du demandeur. La période où les demandes étaient et le nombre de demandeurs individuels étaient le plus élevés était celle du 10 mai au 6 juin 2020 (période 3). En moyenne, cependant, plus d'employés ont été soutenus entre le 2 août et le 29 août 2020 (période 6), et ce, même si un nombre moindre d'employeurs ont présenté une demande.

Comme il a été indiqué, après la période de la SSUC allant du 5 juillet au 1er août (période 5), les demandeurs devaient déclarer leurs baisses de revenus d'une année sur l'autre pour calculer leurs subventions. Les taux moyens de baisse de revenu sont restés à environ sept points de pourcentage, allant d'un faible de 35 % entre le 30 août et le 26 septembre (période 7) à un sommet de 43 % entre le 11 avril et le 8 mai 2021 (période 15).

2.8 Cadre d'évaluation

Dans le reste du présent document, on évalue la SSUC et la SST au moyen d’analyses qualitatives et quantitatives fondées sur la pertinence, l’efficacité, l’équité et l’efficience. Ces termes sont définis ci-dessous :

- Pertinence : Le point auquel les mesures répondent à un besoin stratégique clairement défini conforme aux rôles et responsabilités et aux priorités actuelles du gouvernement.

- Efficacité : Le point auquel les mesures atteignent leurs objectifs stratégiques énoncés.

- Équité : Le point auquel les mesures contribuent à une répartition équitable des avantages, non seulement entre les catégories de revenu, mais aussi entre les sexes, et entre les groupes d’âge, les industries et les régions, entre autres.

- Efficience : Le point auquel les coûts engagés pour atteindre les objectifs de la mesure sont réduits au minimum ou, autrement, lorsque les avantages obtenus sont maximisés pour un niveau de coûts engagés donné.

Le présent cadre d’évaluation est fondé sur la liste des questions fondamentales que les ministères et organismes devraient prendre en considération dans l’évaluation des programmes en vertu de la Politique sur les résultats du Secrétariat du Conseil du Trésor du Canada, ainsi que sur des considérations plus générales concernant les questions de politique fiscale (Lenjosek, 2004).

3. Pertinence des programmes de subventions salariales

3.1 Subvention salariale temporaire

Une mesure est pertinente si elle répond à un besoin stratégique manifeste et clairement défini conforme aux rôles, aux responsabilités et aux priorités actuelles du gouvernement fédéral. La SST a été lancée au début de la pandémie de COVID-19 en réponse à la nature extraordinaire de la crise et à ses répercussions sur l’économie canadienne. Il existait à ce moment-là un besoin stratégique évident d’aider les employeurs et les travailleurs à gérer la baisse soudaine et imprévisible et, dans certains cas, la fermeture de l’activité commerciale. Le gouvernement était d’avis qu’il devait fournir un soutien afin de continuer de verser des salaires aux employés et d’ainsi établir une relance rapide. La SST était conçue pour répondre à ce besoin en fournissant un soutien immédiat aux employeurs par une réduction des versements de retenues sur la paie.

En effet, la théorie économique suggère qu’il est utile de maintenir les relations employeur-employé en subventionnant l’emploi pendant des périodes d’incertitude. Les chocs économiques permettent peut-être de réaffecter efficacement les ressources, mais des problèmes soudains de liquidité et des baisses de revenus pourraient contraindre inefficacement les employeurs à licencier des employés productifs. La prévention des séparations est donc particulièrement pertinente dans la situation actuelle, où les employeurs sont soumis à des pressions provenant de mesures de santé publique temporaires imposées de l’extérieur plutôt qu’à des changements économiques structurels ou à des opérations inefficaces.

Dans tous les ralentissements, une autre raison pour laquelle il faut prévenir ou retarder les licenciements est que la recherche, l’embauche et la formation de nouveaux employés sont coûteuses pour les employeurs. De plus, les employés acquièrent des compétences propres à un emploi dans un rôle donné, et (traduction) « les séparations risquent de détruire cette précieuse source d’emploi particulière », tandis que le chômage est associé à des résultats défavorables sur les plans de l’économie et de la santé pour les travailleurs et leurs collectivités (Giupponi et coll., 2021). Cela est particulièrement vrai pour le chômage de longue durée (Nichols et coll., 2013). Le fait de continuer de verser des salaires aux employés et d’encourager la réembauche a également aidé les employeurs à reprendre leurs activités normales, à mesure que les restrictions liées à la pandémie étaient levées et que la demande était rétablie.

L’examen du contexte international démontre aussi la pertinence de cette mesure. De nombreux autres pays, dont le Danemark, l’Australie, la Nouvelle-Zélande, l’Irlande et le Royaume-Uni, ont également lancé de nouveaux programmes de maintien de l’emploi pour permettre aux entreprises de conserver leurs employés pendant la pandémie. En moyenne, dans l’ensemble des pays membres de l’Organisation de coopération et de développement économiques (OCDE), le recours au maintien de l’emploi a atteint un sommet au cours de la première vague de la pandémie en avril 2020, soutenant environ 20 % de l’emploi ou 60 millions d’emplois, soit plus de 10 fois plus qu’au cours de la crise financière mondiale de 2007-2008 (OCDE, 2021). Ces mesures étaient semblables à la SST en ce qu’elles étaient des mesures à court terme; cependant, bon nombre d’entre elles ont offert un soutien beaucoup plus généreux que la SST de 10 %. Par conséquent, même si la décision du Canada de lancer la SST était conforme aux mesures prises par d’autres pays, à mesure que la pandémie évoluait, il est devenu évident qu’un soutien plus généreux serait nécessaire pour préserver l’emploi.

Cela dit, la SST a tout de même joué un rôle important en soutenant les petits employeurs qui n’étaient pas directement touchés par la pandémie, surtout après le lancement de la SSUC. La réduction des versements des retenues à la source offerte par la SST a donné immédiatement accès aux subventions gouvernementales pour les entreprises admissibles, jusqu’au niveau autorisé pour la SST.

3.2 Subvention salariale d'urgence du Canada

À l’instar de la SST, la SSUC a été lancée pendant la première vague de la pandémie en réponse à la nature extraordinaire de la crise et à ses répercussions sur l’économie canadienne. Au moment où les cas de COVID-19 augmentaient et que les restrictions en matière de santé publique étaient renforcées, le programme de la SSUC a offert un soutien beaucoup plus important aux employeurs admissibles grâce à une subvention initiale de 75 % des salaires admissibles. Le programme de la SSUC a depuis été adapté afin de s’assurer qu’il demeurait pertinent en fonction de l’évolution du contexte pandémique. Les diverses prolongations, la structure des taux lancée en juillet 2020 et les bonifications subséquentes du taux de subvention, sont des exemples de la façon dont le programme a été modifié pour répondre aux répercussions des multiples vagues de la pandémie, ainsi qu’aux préoccupations des employeurs et des intervenants.

En plus de répondre à un besoin stratégique clair, la SSUC était harmonisée avec le rôle et la responsabilité du gouvernement fédéral d’assurer la stabilité économique du Canada face à la pandémie et de compléter les mesures de santé et de sécurité publique des gouvernements provinciaux et territoriaux. À défaut d’un soutien général par l’entremise de programmes comme la SSUC, par exemple, les provinces et les territoires auraient pu être limités dans les types de mesures de santé publique qu’ils pouvaient mettre en œuvre de façon pratique sans subir d’insoutenables conséquences économiques et humaines. La SSUC a fourni une approche uniforme à l’échelle du pays pour protéger les Canadiens et les entreprises, ce qui a permis aux provinces et aux territoires de se concentrer sur les mesures de santé publique relevant de leur compétence.

L’évolution de la SSUC a également suivi celle des programmes de maintien de l’emploi dans d’autres pays. À l’instar de la SSUC, les programmes internationaux de maintien de l’emploi ont été annoncés initialement sous la forme de mesures d’une durée de trois à six mois; ils ont toutefois été élargis et adaptés par la suite en réponse aux restrictions continues et pour mieux stimuler la relance économique. À ce jour, certains pays ont mis fin à leurs programmes après une période de faibles dénombrements de cas et de restrictions minimales en cours, tandis que d’autres les ont prolongé jusqu’en 2022, en leur apportant des modifications pour tenir compte de la réouverture progressive de leurs économies. Se reporter à l’annexe 2 pour voir un résumé de certains programmes de rétention des emplois dans d’autres pays.

4. Évaluation de l'efficacité

L’efficacité est liée à la mesure dans laquelle un programme atteint ses objectifs stratégiques énoncés. Dans le cas de la SST, l’objectif était de soutenir l’emploi. De même, la SSUC visait à aider à prévenir les pertes d’emploi et à encourager les employeurs à réembaucher rapidement les travailleurs précédemment mis à pied à cause de la pandémie.

En dehors du contexte pandémique, l’efficacité des subventions pour (l’impôt sur) la masse salariale a fait l’objet de nombreuses discussions dans la documentation. Comme l’ont dit Collischon et coll. (2020), les preuves d’un effet sur l’emploi sont limitées dans des documents antérieurs (voir, par exemple, Gruber, 1997, Anderson et Meyer, 2000), soit en raison d’ajustements salariaux, soit en raison de la rigidité de l’offre ou de la demande de main-d’œuvre. Dans leur propre étude, Collischon et coll. exploitent la variation des subventions fédérales allemandes pour démontrer un effet d’évincement considérable de l’emploi subventionné (c.-à-d. Minijobs) sur l’emploi non subventionné. Cela dit, certains documents suggèrent que les subventions fiscales salariales ont un effet positif sur l’emploi (par exemple, Kangasharju, 2007; Garsaa et Levratto, 2015). Récemment, Saez et coll. (2019) tirent parti de la dépendance de l’âge à l’égard des subventions fiscales salariales en Suède, et constatent que les subventions fiscales ont mené à une augmentation de deux à trois points de pourcentage de l’emploi des jeunes, et cette répercussion se fait surtout sentir chez les entreprises confrontées à des restrictions de crédit. Dans un article à paraître qui recourt à une approche similaire dans le contexte hongrois, Bíró et coll. (2021) constatent également que les subventions fiscales salariales ont un effet positif sur l’emploi, chez les travailleurs jeunes et âgés. En outre, des subventions ciblées à l’appui de nouvelles embauches se sont avérées efficaces dans Boockmann (2007) chez les femmes d’Allemagne de l’Est, Brown et coll. (2007) pour les chômeurs de longue durée en Allemagne, Cahuc et coll. (2014) pour les travailleurs à bas salaires en France,Note de bas de page 13 et à Rubolino (2021) chez les femmes italiennes sans emploi. Toutefois, Huttunen et coll. (2013) signalent peu d’effet chez les travailleurs à bas salaires plus âgés en Finlande. Entre-temps, un examen de Neumark (2013) indique que les subventions pour les nouvelles recrues peuvent avoir une incidence sur l’emploi pendant les récessions lorsqu’elles sont de grande envergure.

Afin d’atteindre son objectif de soutenir les employeurs pendant la pandémie, la SST a fourni 1,3 milliard de dollars à environ 264 000 employeurs, dont la plupart auraient probablement supporté des coûts supplémentaires liés à la pandémie. Ce sont des sociétés privées sous contrôle canadien (SPCC) qui ont reçu la majeure partie (88 %) du soutien offert par la SST. De toutes les SPCC qui étaient admissibles et qui comptaient des employés, 26,9 % ont accédé à la

SSTNote de bas de page 14 et le soutien reçu équivalait à 1,88 million d’employésNote de bas de page 15 bénéficiant d’un soutien total (pour plus de détails sur l’utilisation de la SST par province et par industrie, voir les tableaux à la section 5.1). La SST était offerte à tous les employeurs, même ceux qui n’avaient subi aucune baisse de revenu, étant donné que les petites entreprises pouvaient avoir plus de difficulté à faire face aux coûts supplémentaires engendrés par la pandémie. Par sa conception, la SST a permis de fournir immédiatement un soutien à la liquidité aux employeurs, qui n’avaient pas besoin de présenter une demande de subvention, mais pouvaient plutôt la recevoir par l’intermédiaire d’une réduction des versements de retenues sur la paie. Grâce à cette approche, la mesure a pu être rapidement mise en œuvre, permettant ainsi d’offrir plus facilement un soutien immédiat aux employeurs. Le mécanisme d’exécution rapide pour la SST est demeuré efficace, même après le lancement de la SSUC, car les employeurs ayant d’importantes contraintes de liquidité ont pu obtenir un soutien immédiat de la SSUC, puis rajuster leur demande en conséquence, pendant qu’ils attendaient de recevoir les versements de la SSUC.

Afin d’estimer le nombre d’emplois sauvés ou de réembauches par l’intermédiaire de la SSUC, cependant, il faut disposer d’un scénario contrefactuel fiable (OCDE, 2021). Cette situation est rendue difficile dans le contexte actuel en raison de l’existence d’autres mesures d’intervention et de la difficulté à établir un groupe de contrôle (c.-à-d. un groupe qui ne présente pas de demande, mais qui est par ailleurs identique).Note de bas de page 16 Toutes les entreprises étaient admissibles en même temps, et partout au pays. En outre, même si les entreprises doivent atteindre un seuil de baisse de revenu pour certaines périodes, il n’existe pas de données à haute fréquence sur les revenus et les résultats des non-demandeurs. Néanmoins, une analyse préliminaire du programme est disponible. D’une part, dans les évaluations initiales, Smart (2020) et Corak (2021) jugent que le programme n’est pas suffisamment ciblé pour les emplois et les travailleurs touchés par les restrictions liées à la pandémie. D’autre part, dans un article à paraître, Leung et Liu (2022) constatent que l’utilisation de la SSUC dans les premiers mois de la pandémie est corrélée à une probabilité plus faible de fermeture pour la période allant d’octobre 2020 à mars 2021. De plus, les entreprises qui ont recouru à la SSUC avaient un taux de croissance cumulatif moyen de l’emploi de 2,5 points de pourcentage supérieur à celui de celles qui n’ont pas présenté de demande entre février et les trois derniers mois de 2020, et cette différence passe à 5 points de pourcentage lorsqu’on tient compte des caractéristiques des entreprises avant la pandémie. Les estimations sont également plus importantes lorsqu’on tente de tenir compte de la relation possible entre la décision d’un employeur de demander la subvention et la probabilité qu’il reste ouvert.

Les commentaires des sondages auprès des intervenants font également ressortir l’efficacité de la SSUC. Au cours des consultations menées en mai et juin 2020 sur la SSUC, de nombreuses entreprises et employeurs ont indiqué que la SSUC les avait aidés à continuer de verser un salaire à leurs employés et à réembaucher des employés précédemment mis à pied.Note de bas de page 17, Note de bas de page 18 Des enquêtes supplémentaires menées par des associations comme la Fédération canadienne de l’entreprise indépendante (FCEI) ont également indiqué que la SSUC était un lien vital important, en particulier pour les petites entreprises.Note de bas de page 19

Afin de mieux comprendre l’efficacité de la SSUC, dans la partie restante de la présente section, on explore les tendances dans les données chez les demandeurs, dont certains auront également profité de la SST.

4.1 Tendances globales de l'emploi et des fermetures d'entreprises chez les demandeurs et les non-demandeurs de la SSUC

La présente section examine des données afin d’explorer les tendances en matière d’emploi, de réembauche et de fermeture d’entreprises chez les demandeurs de la SSUC (définis comme toutes les entreprises qui demandent la SSUC pour au moins une période). À titre de référence, la section présente également les données pour les non-demandeurs dans la mesure du possible.Note de bas de page 20 On établit une comparaison entre les deux groupes, mais on s’attend à ce que les demandeurs de la SSUC obtiennent un moins bon rendement pour ces indicateurs, puisque, par définition, ils étaient plus susceptibles d’avoir été profondément touchés par la pandémie que les non-demandeurs. Certaines tendances sont toutefois communes entre les deux groupes (par exemple, on s’attendrait à ce que les deux groupes affichent des améliorations aux moments où les restrictions étaient généralement levées).

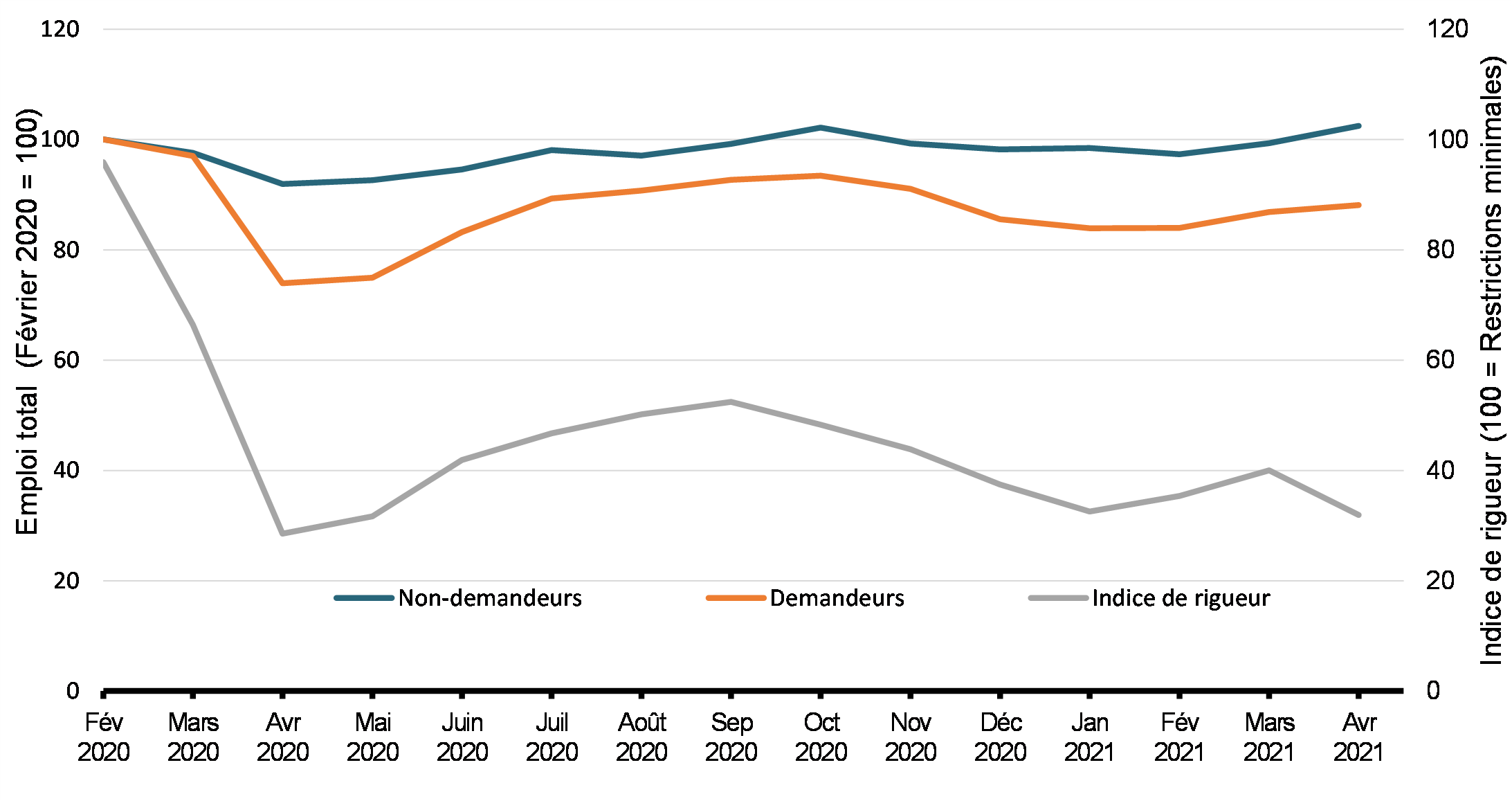

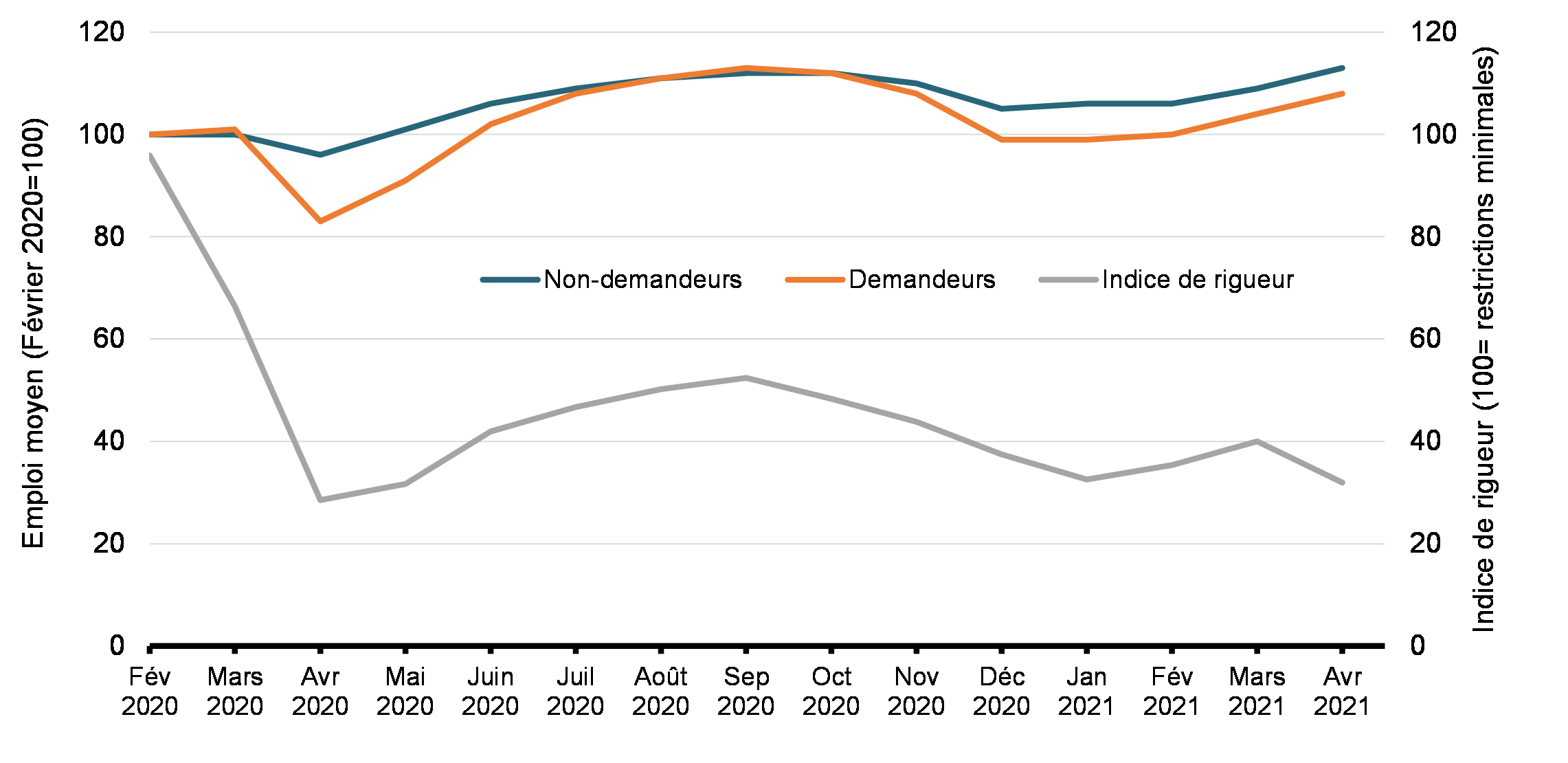

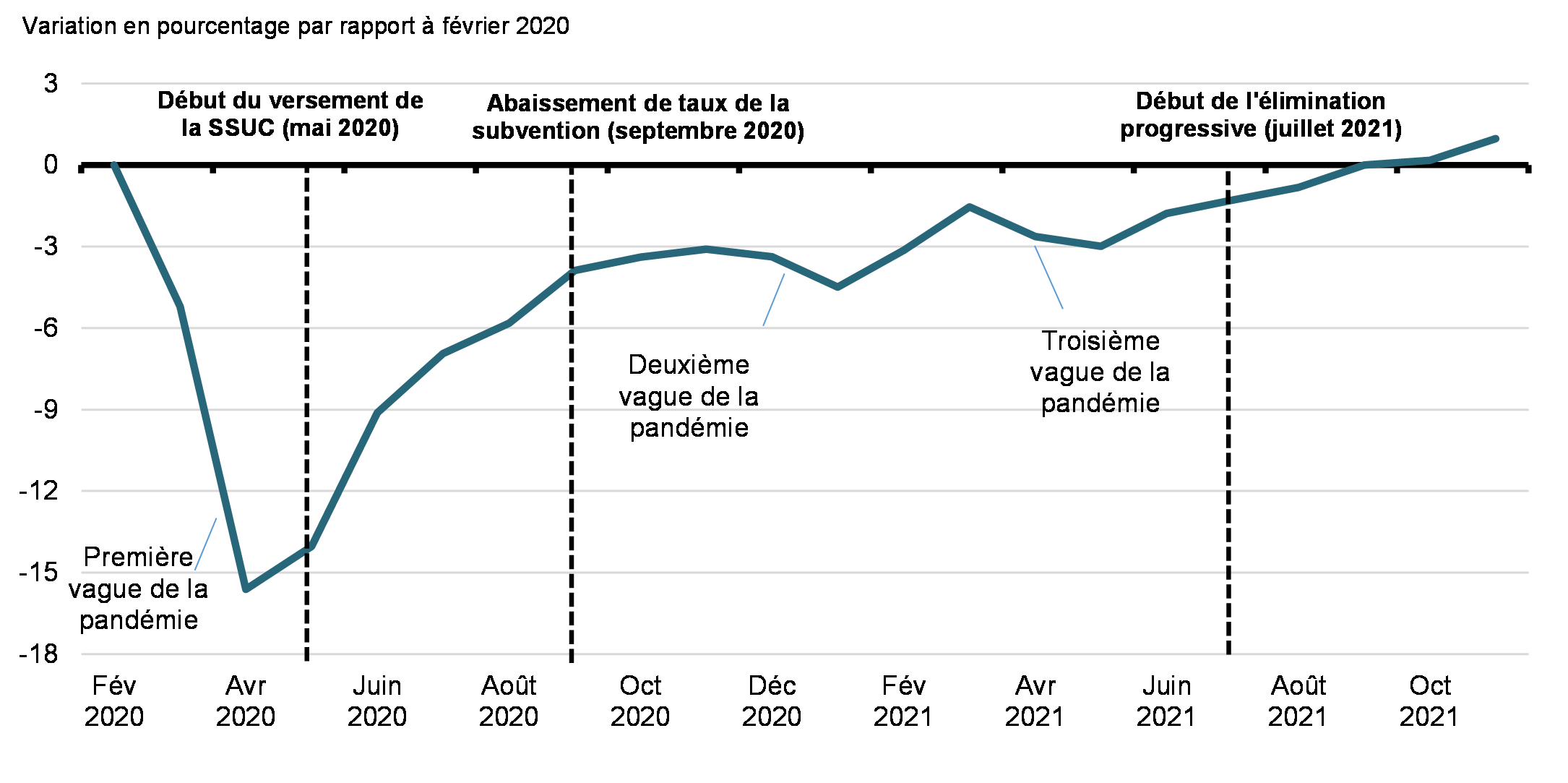

Le graphique 3 présente les tendances globales de l’emploi chez les demandeurs de la SSUC (employeurs qui ont demandé la SSUC au moins pour une période) et les non-demandeurs (ceux qui n’ont jamais demandé la SSUC) de février 2020 à avril 2021. Les pertes d’emploi dans le secteur privé ont été concentrées parmi les employeurs qui ont demandé la SSUC à un moment donné, l’emploi atteignant un niveau inférieur de 80 % du niveau avant la pandémie chez les demandeurs et 95 % chez les non-demandeurs en mai 2020. À partir de juin 2020, l’emploi a commencé à augmenter chez les demandeurs et les non-demandeurs.Note de bas de page 21 Cela a coïncidé avec une période d’assouplissement des restrictions dans l’ensemble du Canada, tel que mesuré par l’indice de rigueur des mesures sanitaires liées à la COVID-19 de la Banque du Canada, et a suivi l’annonce, en mai, selon laquelle la SSUC serait prolongée aussi longtemps que nécessaire. En outre, à compter de juillet 2020, l’emploi global chez les demandeurs et les non-demandeurs de la SSUC a suivi des tendances similaires. Toutefois, chez les demandeurs de la SSUC, le niveau d’emploi global demeure inférieur à ce qu’il était en février 2020, ce qui est attendu puisque, par définition, les demandeurs de la SSUC étaient plus susceptibles d’avoir été touchés par la pandémie.

Part de l'emploi global recouvrée parmi les demandeurs et non-demandeurs de la SSUC et incidence de rigueur des mesures sanitaires liées à la COVID-19 de la Banque du Canada

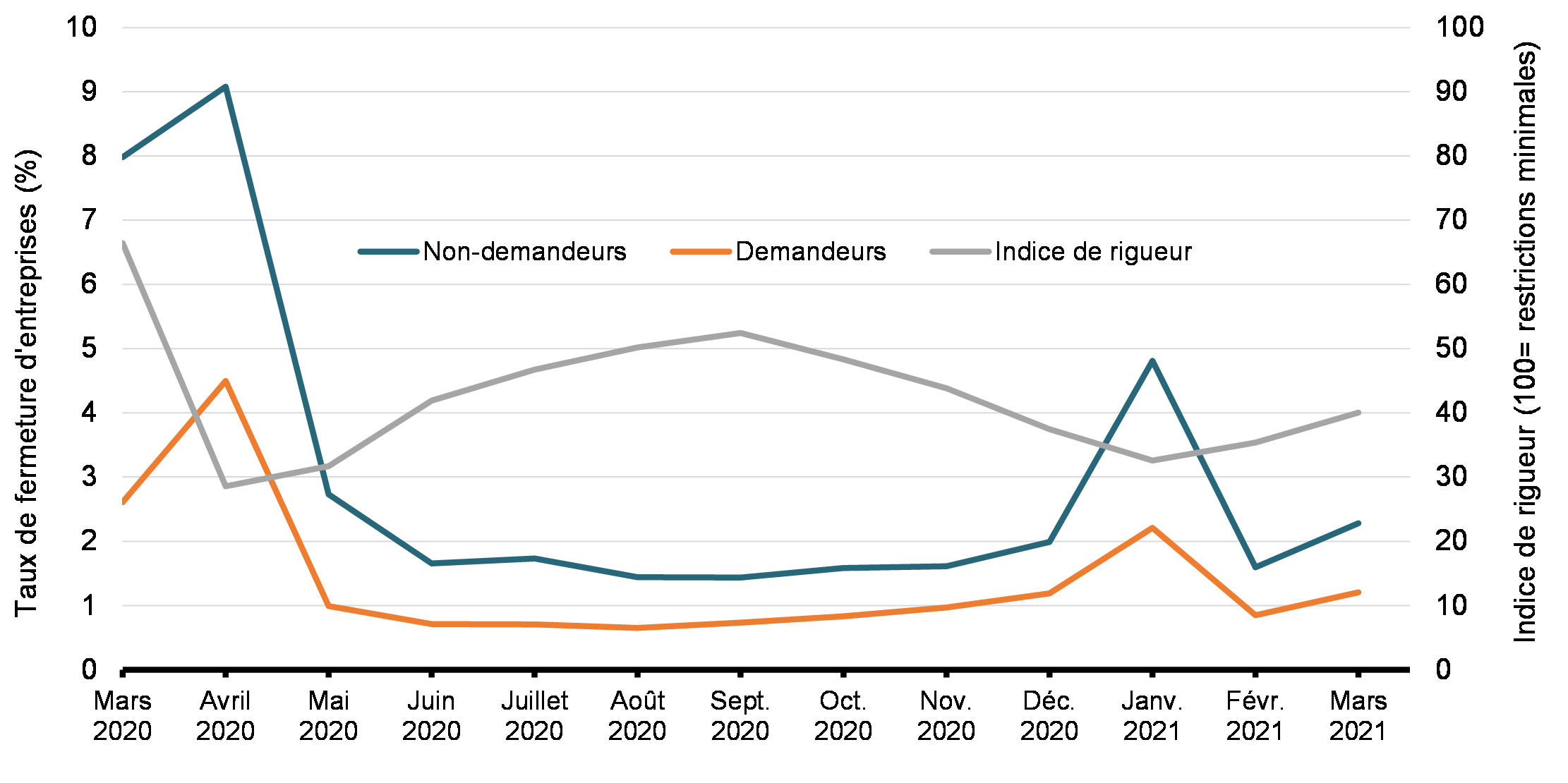

Le graphique 4 montre les tendances du taux de fermeture d'entreprise chez les demandeurs et les non-demandeurs de la SSUC.Note de bas de page 22 Il démontre qu'entre mars 2020 et mars 2021, les demandeurs de la SSUC étaient moins susceptibles, en moyenne, de fermer que les non-demandeurs. La hausse des fermetures d'entreprises au cours des premiers mois peut représenter un biais de sélection, puisque, par définition, les demandeurs devaient mener leurs activités au moins jusqu'à ce que la SSUC soit disponible pour être définis ainsi. Cela dit, les demandeurs de la SSUC étaient systématiquement moins susceptibles de fermer à toutes les périodes.

Le graphique 4 montre deux hausses majeures du taux de fermeture en mars et avril 2020, au début de la pandémie. Le taux de fermeture s'est ensuite stabilisé de mai 2020 à janvier 2021, moment où l'on observe une augmentation plus faible du nombre d'entreprises qui cessent de mener leurs activités. Fait intéressant, cette hausse du taux de fermeture a touché à la fois les demandeurs et les non-demandeurs, ce qui peut indiquer une tendance saisonnière. En février 2021, le taux de fermeture a de nouveau baissé.

Taux de fermeture d'entreprise chez les demandeurs et les non-demandeurs de la SSUC, par mois

Le graphique 5 illustre l'emploi moyen dans les entreprises survivantes parmi les demandeurs et les non-demandeurs de la SSUC. Ces lignes montrent que, parmi les entreprises qui ont poursuivi leurs activités, l'emploi moyen en avril 2021 a dépassé son niveau d'avant la pandémie. C'est vrai pour les demandeurs et les non-demandeurs de la SSUC. Autrement dit, même si l'emploi global est plus faible chez les demandeurs de la SSUC, les entreprises survivantes ont conservé un niveau d'emploi semblable à leur niveau d'avant la pandémie, au moins pour la période postérieure à juin 2020.

Emploi moyen dans les entreprises survivantes

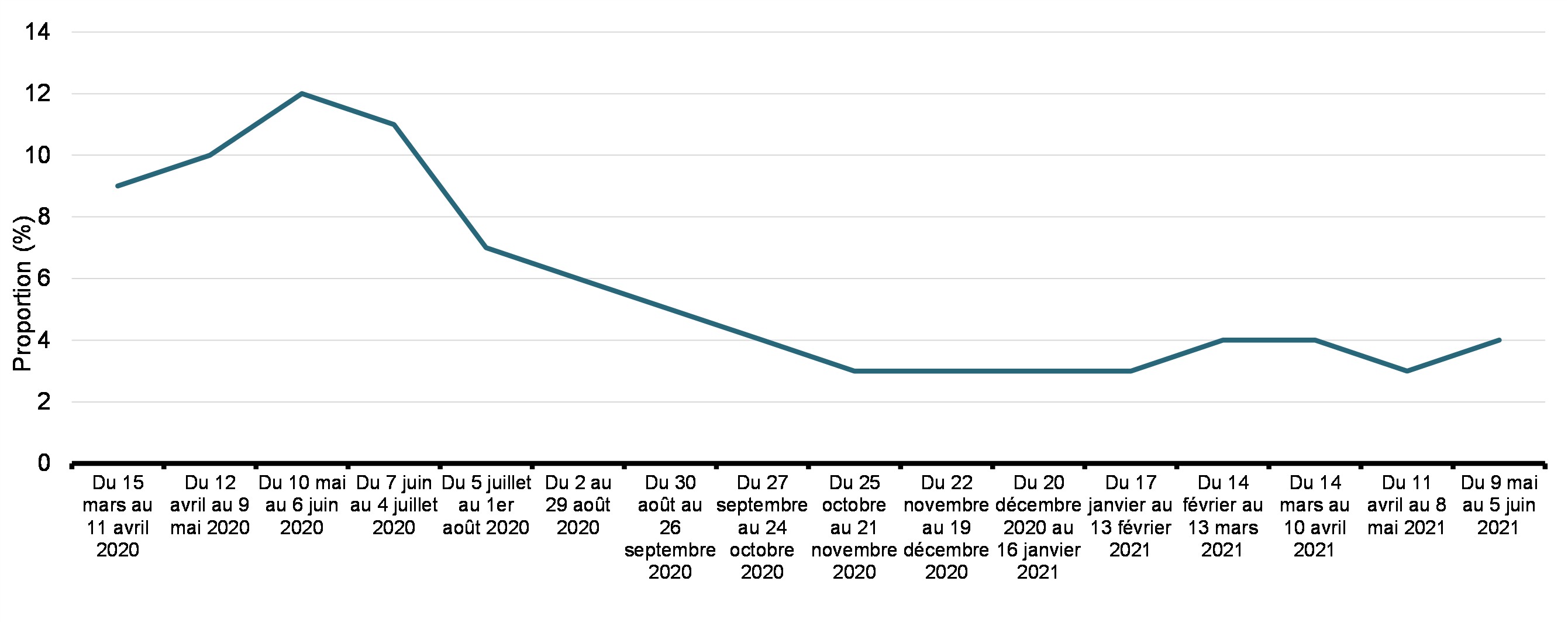

La SSUC visait aussi à permettre aux employeurs de réembaucher des travailleurs qui avaient été mis à pied pendant la pandémie. Même si l'on ne recueille pas de détails sur chaque employé soutenu par la SSUC auprès des employeurs, ceux-ci doivent tout de même indiquer s'ils ont réembauché au moins un employé pour chaque demande qu'ils présentent. Le graphique 6 montre la tendance globale, d'une période à l'autre, de la part des demandeurs de la SSUC qui ont réembauché au moins un employé. Cette proportion a varié au cours du programme, et atteint un sommet de 12 % des demandeurs au cours de la troisième période. En moyenne, sur toutes les périodes, 22,3 % des demandeurs de la SSUC ont réembauché au moins un travailleur.

Part des demandeurs de la SSUC qui ont réembauché au moins un employé, par période de la SSUC

4.2 Tendances au niveau de l'industrie en ce qui concerne l'emploi, les fermetures d'entreprises et les revenus chez les demandeurs et les non-demandeurs de la SSUC

De façon générale, plus une industrie est touchée, plus la demande et les revenus baissent, et moins les demandeurs de l'industrie sont susceptibles de conserver des employés ou même de rester ouverts, à la fois en raison de besoins réduits en personnel et de la liquidité réduite.

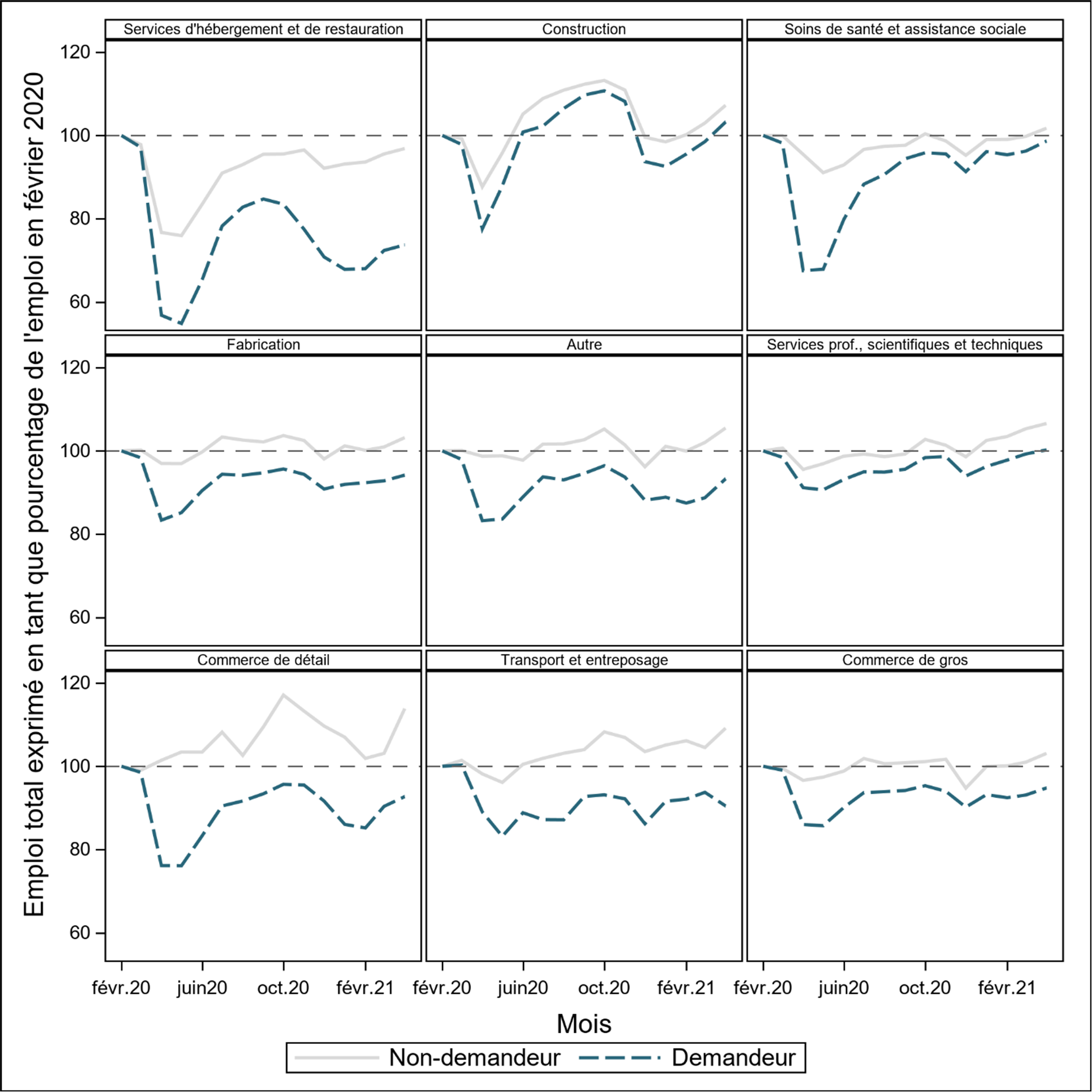

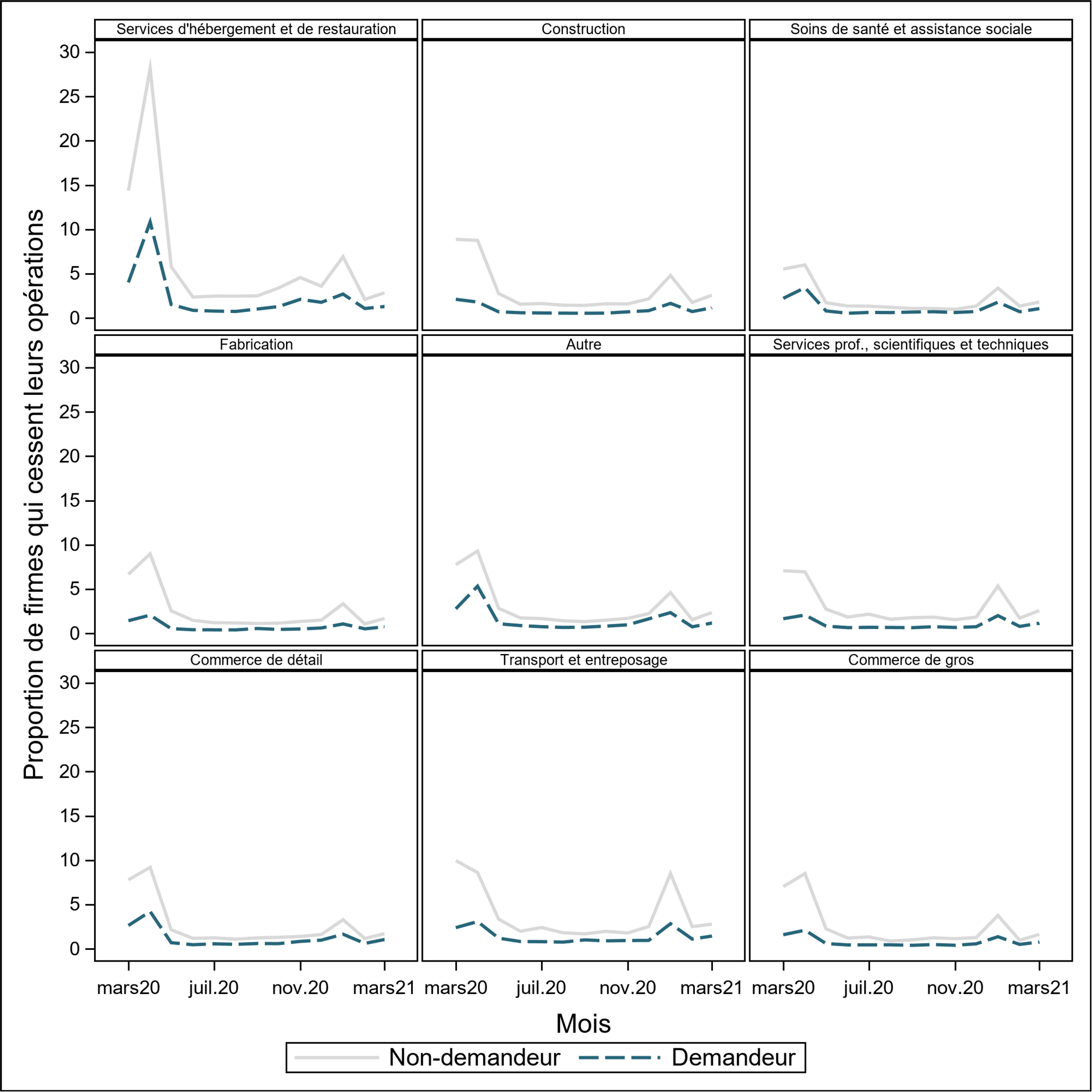

Le graphique 7 montre comment l'emploi global des demandeurs et des non-demandeurs de la SSUC a évolué dans toutes les industries. Les industries orientées vers la clientèle, en particulier, ont connu des difficultés en raison des restrictions liées à la COVID-19. En ce qui concerne les services d'hébergement et de restauration, par exemple, l'emploi global a diminué plus que dans toute autre industrie au début de la pandémie, et davantage pour les demandeurs que pour les non-demandeurs. En outre, l'emploi total parmi les demandeurs de la SSUC dans cette industrie est demeuré bien en deçà de son niveau de février 2020. Le commerce de détail est un autre secteur dans lequel les demandeurs de la SSUC ont connu d'importantes fluctuations de l'emploi, même si ce secteur a connu une reprise légèrement plus rapide en avril 2021. Dans d'autres industries, l'emploi parmi les non-demandeurs de toutes les industries a retrouvé son niveau de février 2020 en avril 2021, tandis que celui des demandeurs s'est établi à un niveau légèrement inférieur.

Part de l'emploi en février 2020 dans toutes les industries récupérée parmi les demandeurs et non-demandeurs de la SSUC, par industrie

Les fermetures d'entreprises par industrie brossent un portrait similaire (graphique 8). Le secteur de l'hébergement et des services de restauration a connu la plus forte augmentation des fermetures au début de la pandémie : plus de 28 % des entreprises de ce secteur qui n'ont pas présenté de demande ont fermé leurs portes en avril 2020. Comme il a été expliqué plus tôt, cependant, les tendances dans les fermetures d'entreprises au cours des premiers mois de la pandémie sont particulièrement sujettes à un biais de sélection. Néanmoins, étant donné que ce biais de sélection a une incidence identique sur chaque industrie, ce graphique montre tout de même que les entreprises du secteur de l'hébergement et des services de restauration étaient plus susceptibles de fermer.

Taux de fermeture d'entreprise chez les demandeurs et les non-demandeurs de la SSUC, par mois et par industrie

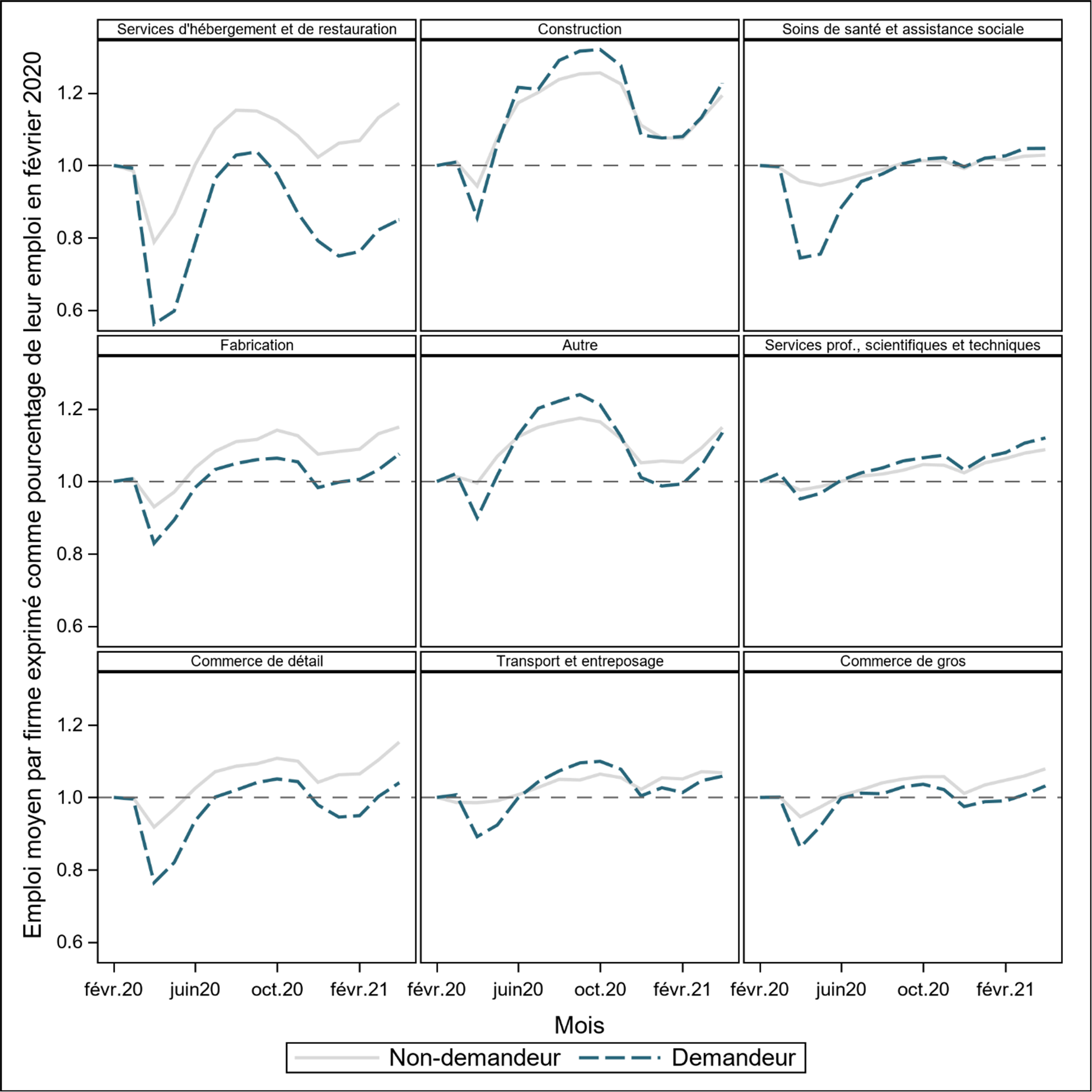

Le graphique 9 montre l'emploi moyen dans les entreprises au sein de chaque industrie. Il montre que dans la plupart des industries, le niveau d'emploi par entreprise a atteint ou dépassé son niveau de février 2020, chez les demandeurs et les non-demandeurs. Une exception digne de mention est le secteur de l'hébergement et des services de restauration, où les demandeurs de la SSUC emploient toujours moins de travailleurs en moyenne qu'avant la pandémie.

Emploi moyen dans les entreprises survivantes, par industrie

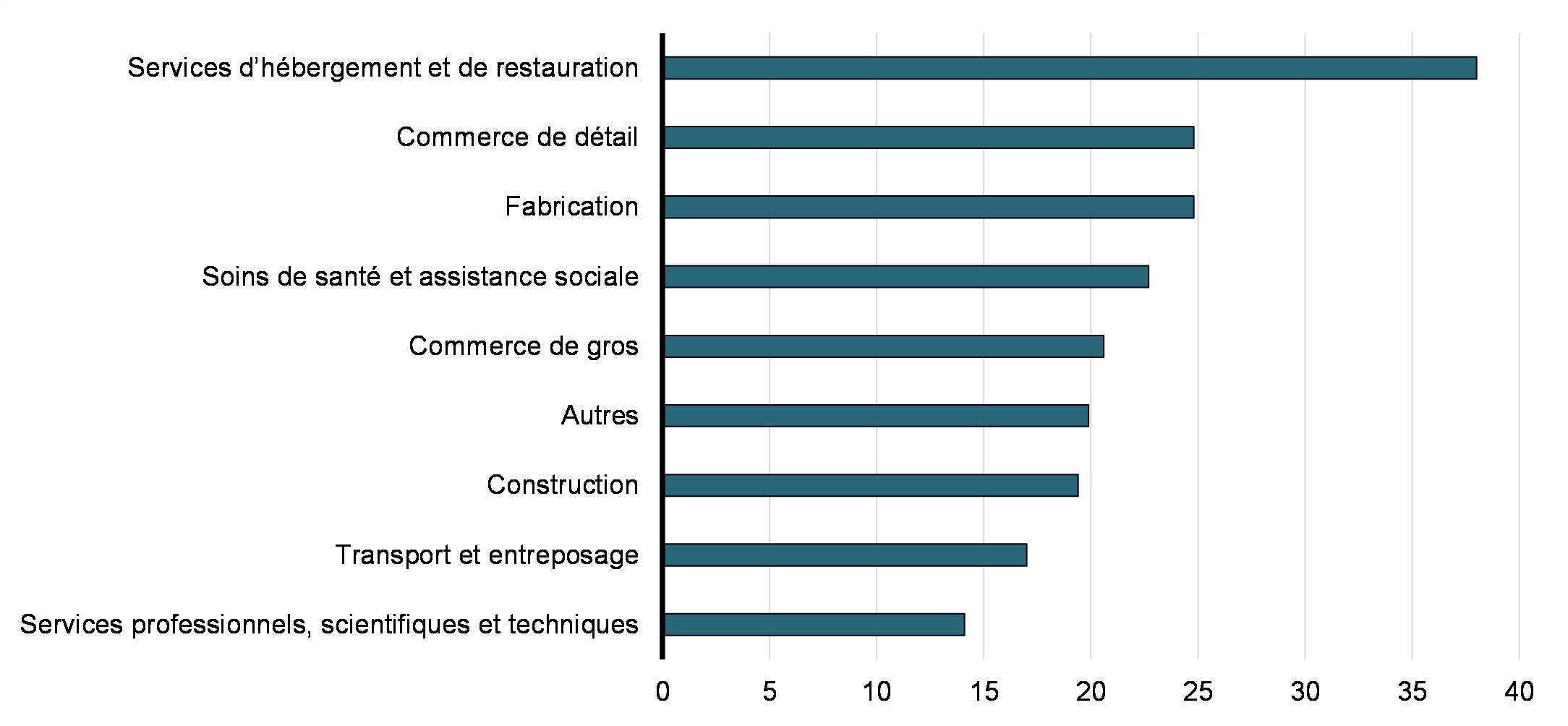

Les taux de réembauche varient également selon l'industrie. Le graphique 10 montre la part des demandeurs de la SSUC dans chaque industrie qui ont réembauché au moins un travailleur au cours d'au moins une période depuis la mise en œuvre de la SSUC. Bien entendu, pour réembaucher des travailleurs, il faut d'abord et avant tout que les employés aient d'abord été mis à pied par une entreprise. Il faut donc s'attendre à voir des différences sectorielles, conformément aux répercussions différentes que les restrictions liées à la pandémie ont eues. Les employeurs du secteur de l'hébergement et des services de restauration ont été les plus susceptibles de déclarer avoir réembauché un travailleur (38,0 % d'entre eux l'ont fait), tandis que les entreprises du secteur des services professionnels, scientifiques et techniques étaient les moins susceptibles (14,1 %) de l'avoir fait. Ces observations correspondent aux tendances de l'emploi observées dans tous les secteurs.

Part des demandeurs de la SSUC qui ont réembauché au moins un employé entre le 15 mars 2020 et le 25 septembre 2021 (Périodes 1 à 20)

4.3 Résumé sur l'efficacité

Dans l'ensemble, cette étude révèle que la SSUC et la SST ont été efficaces pour soutenir l'emploi en période de crise. Dans le cas de la SST, l'étude soutient que la conception a été efficace pour fournir un soutien temporaire et immédiat aux employeurs en matière de liquidité. En ce qui concerne la SSUC, l'étude présente des résultats quantitatifs et fondés sur des enquêtes. Tout d'abord, les commentaires des intervenants indiquent que la SSUC a été efficace, comme il en ressort d'un certain nombre d'études universitaires. Deuxièmement, les données montrent que les entreprises qui demandaient la SSUC étaient en moyenne moins enclines à fermer que celles qui ne la demandaient pas, et que les demandeurs dans les industries les plus touchées (comme l'hébergement et les services de restauration) étaient plus susceptibles de déclarer avoir réembauché des travailleurs. En outre, même si l'emploi chez les demandeurs de la SSUC de toutes les industries n'a pas retrouvé son niveau avant la pandémie avant la fin de la période examinée dans la présente étude, l'emploi moyen chez les entreprises survivantes qui ont demandé la SSUC est en fait plus élevé qu'avant la pandémie et suit une tendance semblable à celle observée chez les non-demandeurs.

5. Évaluation de l'équité

La présente section évalue la SST et la SSUC du point de vue de l'équité afin de déterminer si elles assurent une répartition équitable des avantages entre différents aspects comme l'industrie, la province et le sexe. L'une des mesures clés pour décrire la portée d'un programme est le taux de participation, qui représente la part des employeurs admissibles qui ont reçu des subventions salariales. Les taux de participation ont été calculés en divisant le nombre total d'employeurs qui ont reçu la SSUC par le nombre total d'entreprises ayant des employés, selon les données sur la paie avant la pandémie.

5.1 Répartition de la subvention salariale temporaire

La SST était conçue pour aider les petits et moyens employeurs de l’ensemble de l’économie qui ont peut-être eu du mal à continuer de verser un salaire à leurs employés, car les restrictions liées à la COVID-19 ont perturbé leurs activités. Par conséquent, l’admissibilité a été étendue aux particuliers (à l’exclusion des fiducies), aux organismes de bienfaisance enregistrés, aux organismes sans but lucratif, à certaines sociétés de personnes et aux SPCC dont le capital imposable au cours de l’année d’imposition précédente (ou au début de la période de subvention lorsqu’il s’agit de leur première année d’imposition) est inférieur à 15 millions de dollars.Note de bas de page 23

Comme il a été indiqué à la section 4.2, 88 % des demandeurs de la SST étaient des SPCC. Le tableau 4 montre le taux d’utilisation de la SST chez les SPCC admissibles par industrie.Note de bas de page 24 Le taux d’utilisation était particulièrement élevé dans les industries de l’agriculture, de la foresterie, de la pêche et de la chasse, des soins de santé et de l’assistance sociale, où respectivement 39,8 % et 32,2 % de toutes les SPCC admissibles utilisaient la SST tout en représentant 5,9 % et 12,6 % de l’ensemble des demandeurs uniques.

La ventilation de l’utilisation par province montre qu’elle est la plus élevée au Nouveau-Brunswick et au Manitoba, où se trouvent respectivement 2,2 % et 3,4 % des demandeurs (tableau 5).

| Industrie | Participation (%) | Part des demandeurs uniques (%) | |

|---|---|---|---|

| Agriculture, foresterie, pêche et chasse | 39,8 | 5,9 | |

| Soins de santé et assistance sociale | 32,2 | 12,6 | |

| Services publics | 30,0 | 0,1 | |

| Commerce de détail | 29,3 | 10,5 | |

| Fabrication | 28,8 | 4,9 | |

| Construction | 28,5 | 15,3 | |

| Services professionnels, scientifiques et techniques | 27,6 | 15,1 | |

| Commerce de gros | 27,3 | 4,3 | |

| Extraction minière, exploitation en carrière, et extraction de pétrole et de gaz | 26,6 | 0,7 | |

| Services administratifs, services de soutien, services de gestion des déchets et services d'assainissement | 25,7 | 4,3 | |

| Finances et assurance | 25,5 | 2,3 | |

| Autres services (sauf les administrations publiques) | 25,3 | 6,8 | |

| Industries de l'information et de la culture | 23,4 | 1,1 | |

| Services d'hébergement et de restauration | 22,5 | 6,2 | |

| Services d'enseignement | 21,4 | 1,0 | |

| Services immobiliers et services de location et de location à bail | 20,2 | 2,9 | |

| Arts, divertissement et loisirs | 18,5 | 1,2 | |

| Transport et entreposage | 18,2 | 4,6 | |

| Gestion de sociétés et d'entreprises | 15,2 | 0,3 | |

| Moyenne/total | 26,9 | 100,0 | |

| Nota – Les chiffres ayant été arrondis, les parts totales des demandeurs pourraient ne pas correspondre à 100 %. Les estimations sont fondées sur le nombre total d’employeurs du secteur privé qui ont soumis des formulaires PD7 à l’ARC en 2019 et sur le nombre mensuel moyen d’employés qu’ils ont déclarés, ainsi que sur les demandes de SSUC présentées en date du 27 septembre 2021. | |||

| Province | Participation (%) | Part des demandeurs uniques (%) | |

|---|---|---|---|

| Nouveau-Brunswick | 32,6 | 2,2 | |

| Manitoba | 30,7 | 3,4 | |

| Saskatchewan | 30,6 | 3,3 | |

| Colombie-Britannique | 29,2 | 17,4 | |

| Québec | 28,5 | 21,9 | |

| Terre-Neuve-et-Labrador | 26,9 | 1,0 | |

| Alberta | 26,5 | 13,5 | |

| Nouvelle-Écosse | 24,8 | 2 | |

| Ontario | 24,4 | 34,7 | |

| Île-du-Prince-Édouard | 24,2 | 0,4 | |

| Yukon | 21,4 | 0,1 | |

| Territoires du Nord-Ouest | 18,8 | 0,1 | |

| Nunavut | 12,2 | 0 | |

| Moyenne/total | 26,9 | 100,0 | |

| Nota – Les chiffres ayant été arrondis, les parts totales des demandeurs pourraient ne pas correspondre à 100 %. Les estimations sont fondées sur le nombre total d’employeurs du secteur privé qui ont soumis des formulaires PD7 à l’ARC en 2019 et sur le nombre mensuel moyen d’employés qu’ils ont déclarés, ainsi que sur les demandes de SSUC présentées en date du 27 septembre 2021. Les provinces sont attribuées aux employeurs en fonction de l’adresse indiquée dans les déclarations de revenus. Les employeurs qui mènent leurs activités dans plus d’une province sont affectés à une seule province. | |||

Même si la SST n'a pas fourni d'avantages directs à tous les employeurs et employés, du point de vue de la stabilisation macro-économique, tous les groupes et secteurs de l'économie ont pu indirectement profiter de cette mesure. Le soutien à la liquidité fournie par l'intermédiaire de la SST, combiné à l'appui d'autres composantes du Plan d'intervention économique du gouvernement pour répondre à la COVID-19, a aidé à stabiliser l'économie, appuyant ainsi indirectement tous les groupes et secteurs de l'économie.

5.2 Répartition de la Subvention salariale d'urgence du Canada

La SSUC est un programme de portée générale, conçu pour s'assurer que tous les employeurs qui ont subi des baisses de revenu pendant la pandémie ont le soutien et la certitude dont ils ont besoin pour continuer de verser un salaire à leurs employés. À cet égard, les paramètres du programme ont été choisis pour s'assurer que le programme est accessible à un large éventail d'employeurs de tailles différentes et dans différentes régions et secteurs. Par exemple, les conditions d'admissibilité sont assez générales et le programme comprend également des souplesses (p. ex., approche pour calculer la baisse de revenu, méthode comptable pour déterminer les revenus admissibles, etc.) afin de réduire au minimum toute variabilité du soutien entre les différents types d'employeurs. En outre, l'admissibilité a été étendue à d'autres groupes et la structure des taux a également été modifiée afin de s'assurer que le programme demeure équitable et offre un soutien proportionnel au niveau de baisse de revenu.

Comme le montre le tableau 6, la composition des types d'employeurs qui ont reçu la SSUC est à peu près proportionnelle à la composition des types d'employeurs dans l'économie dans son ensemble. Toutefois, une proportion légèrement plus élevée d'employés appuyés par la SSUC se trouvaient dans des SPCC que dans l'ensemble de l'économie. Comme dans l'économie en général, une proportion relativement faible des bénéficiaires de la SSUC sont des sociétés publiques.

| Part des employeurs (%) | Part des employeurs qui ont reçu la SSUC (%) | Part des employés (%) | Part des employés dans les demandeurs de la SSUC (%) | |||

|---|---|---|---|---|---|---|

| SPCC | 87,5 | 86,7 | 60,1 | 66,5 | ||

| Autres sociétés | 6,5 | 6,3 | 15,4 | 14,9 | ||

| Organismes de bienfaisance et organismes à but non lucratif | 4,7 | 4,7 | 6,3 | 7,1 | ||

| Sociétés de personnes | 1,2 | 1,8 | 4,1 | 4,9 | ||

| Sociétés d'État (y compris les sociétés contrôlées par des sociétés d'État) | 0,5 | 0,4 | 14,1 | 6,6 | ||

| Total | 100,0 | 100,0 | 100,0 | 100,0 | ||

| Nota – Les chiffres ayant été arrondis, les parts totales des employeurs pourraient ne pas correspondre à 100 %. Les estimations sont fondées sur le nombre total d’employeurs du secteur privé qui ont soumis des formulaires PD7 à l’ARC en 2019 et sur le nombre mensuel moyen d’employés qu’ils ont déclarés, ainsi que sur les demandes de SSUC présentées en date du 27 septembre 2021. Les employeurs qui n’ont pas pu se voir attribuer un « type » fondé sur des renseignements fiscaux sont exclus. | ||||||

Selon les taux de participation par industrie (tableau 7), un large éventail d'entreprises du secteur privé qui ont subi des pertes de revenus partout au Canada ont accédé à la SSUC. Le taux de participation était le plus élevé dans l'industrie des services d'hébergement et de restauration, où 67 % des entreprises recevaient un soutien, et le plus faible dans les industries des finances et de l'assurance (19,2 %) et des services immobiliers et services de location et de location à bail (21,8 %).Note de bas de page 25 Les différences dans les taux de participation par industrie sont associées aux résultats de l'Enquête canadienne sur la situation des entreprises de Statistique Canada. De façon générale, les industries dont les taux d'accès étaient supérieurs à la moyenne, comme la fabrication, le commerce de détail et les services d'hébergement et de restauration, ont également connu des taux d'interruption supérieurs à la moyenne en raison des restrictions imposées par la COVID-19 et des taux inférieurs à la moyenne d'entreprises qui sont demeurées pleinement en activité tout au long de la pandémie. Selon l'enquête, ces industries ont également une part plus importante que la moyenne des entreprises qui déclarent des baisses de revenu entre 2019 et 2020.

| Industrie | Participation (%) | Part des demandeurs uniques (%) | ||||

|---|---|---|---|---|---|---|

| Services d'hébergement et de restauration | 67,0 | 9,9 | ||||

| Fabrication | 58,2 | 6,2 | ||||

| Arts, divertissement et loisirs | 53,6 | 1,4 | ||||

| Services d'enseignement | 52,6 | 1,2 | ||||

| Autres services (sauf les administrations publiques) | 48,7 | 5,9 | ||||

| Commerce de gros | 48,5 | 4,9 | ||||

| Soins de santé et assistance sociale | 45,2 | 9,1 | ||||

| Commerce de détail | 43,2 | 8,9 | ||||

| Construction | 41,1 | 12,5 | ||||

| Industries de l'information et de la culture | 40,0 | 1,1 | ||||

| Services administratifs, services de soutien, services de gestion des déchets et services d'assainissement | 38,9 | 3,7 | ||||

| Extraction minière, exploitation en carrière, et extraction de pétrole et de gaz | 35,7 | 0,6 | ||||

| Agriculture, foresterie, pêche et chasse | 31,1 | 2,7 | ||||

| Services professionnels, scientifiques et techniques | 29,9 | 9,7 | ||||

| Services publics | 28,5 | 0,1 | ||||

| Services immobiliers et services de location et de location à bail | 21,8 | 2 | ||||

| Transport et entreposage | 21,5 | 3,5 | ||||

| Finances et assurance | 19,2 | 1,2 | ||||

| Gestion de sociétés et d'entreprises | 17,2 | 0,3 | ||||

| Moyenne/total | 42,2 | 100,0 | ||||

| Nota – Les chiffres ayant été arrondis, les parts totales des demandeurs pourraient ne pas correspondre à 100 %. Les estimations sont fondées sur le nombre total d’employeurs du secteur privé qui ont soumis des formulaires PD7 à l’ARC en 2019 et sur le nombre mensuel moyen d’employés qu’ils ont déclarés, ainsi que sur les demandes de SSUC présentées en date du 27 septembre 2021. | ||||||

Contrairement à la SST, la SSUC ne prévoyait pas de limites sur le nombre d'employés pouvant être soutenus. Les taux d'utilisation de la SSUC variaient également selon la taille de l'entreprise, le taux d'utilisation étant le plus élevé parmi les employeurs comptant de 20 à 99 employés avant le début de la pandémie (tableau 8).

| Taille | Participation (%) | Part des demandeurs uniques (%) | ||||

|---|---|---|---|---|---|---|

| Moins de 5 employés | 30,7 | 49,7 | ||||

| De 5 à 19 employés | 65,5 | 34,0 | ||||

| De 20 à 99 employés | 70,4 | 14,1 | ||||

| Cent employés ou plus | 63,3 | 2,1 | ||||

| Moyenne/total | 42,2 | 100 | ||||

| Nota – Les chiffres ayant été arrondis, les parts totales des demandeurs pourraient ne pas correspondre à 100 %. Les estimations sont fondées sur le nombre total d’employeurs du secteur privé qui ont soumis des formulaires PD7 à l’ARC en 2019 et sur le nombre mensuel moyen d’employés qu’ils ont déclarés, ainsi que sur les demandes de SSUC présentées en date du 27 septembre 2021. | ||||||

Enfin, le tableau 9 montre que les taux d'utilisation varient d'une province à l'autre. Cette variation provinciale est en partie attribuable à la répartition de l'industrie. Par exemple, le taux d'utilisation de la SSUC est généralement plus élevé dans les provinces de l'Atlantique que dans d'autres régions du Canada, malgré une incidence moyenne plus faible de la COVID-19.Note de bas de page 26 Cela s'explique en partie par l'importance relative pour la région des industries qui dépendent du tourisme comme celles des services d'hébergement et de restauration, et à la perturbation de ces industries causée par les restrictions provinciales et internationales sur les déplacements. De même, la forte utilisation au Québec est en partie attribuable à la plus grande proportion d'entreprises dans les secteurs des services d'hébergement et de restauration et de la fabrication.

| Province | Participation (%) | Part des demandeurs uniques (%) | ||||

|---|---|---|---|---|---|---|

| Nouveau-Brunswick | 51,9 | 2,1 | ||||

| Île-du-Prince-Édouard | 51,5 | 0,5 | ||||

| Québec | 50,5 | 24,6 | ||||

| Terre-Neuve-et-Labrador | 48,9 | 1,2 | ||||

| Nouvelle-Écosse | 47,1 | 2,2 | ||||

| Nunavut | 43,8 | 0 | ||||

| Territoires du Nord-Ouest | 41,9 | 0,1 | ||||

| Yukon | 40,0 | 0 | ||||

| Colombie-Britannique | 39,9 | 14,7 | ||||

| Ontario | 39,6 | 35,9 | ||||

| Alberta | 39,2 | 13,4 | ||||

| Saskatchewan | 38,1 | 2,6 | ||||

| Manitoba | 37,6 | 2,5 | ||||

| Moyenne/total | 42,2 | 100,0 | ||||

| Nota – Les chiffres ayant été arrondis, les parts totales des demandeurs pourraient ne pas correspondre à 100 %. Les estimations sont fondées sur le nombre total d’employeurs du secteur privé qui ont soumis des formulaires PD7 à l’ARC en 2019 et sur le nombre mensuel moyen d’employés qu’ils ont déclarés, ainsi que sur les demandes de SSUC présentées en date du 27 septembre 2021. Les provinces sont attribuées aux employeurs en fonction de l’adresse indiquée dans les déclarations de revenus. Les employeurs qui mènent leurs activités dans plus d’une province sont affectés à une seule province. | ||||||

La part de la main-d’œuvre du secteur privé soutenue, ou le taux de couverture de la SSUC donne une autre perspective sur l’importance du programme. Les industries qui ont été fortement touchées, comme en témoignent les taux d’utilisation et les pertes de revenus supérieures à la moyenne, avaient généralement aussi une part supérieure à la moyenne de la main-d’œuvre du secteur privé soutenue.

Quand on examine la portée du programme en se penchant sur la composition de la main-d’œuvre, on peut aussi discuter de l’équité en matière d’emploi en ce qui a trait aux types d’employés que la SSUC a soutenus et se demander si les groupes qui peuvent être désavantagés sur le marché du travail ont profité du programme. Le tableau 10 complète le tableau 8 en montrant les taux de couverture dans toutes les industries qui ont reçu au moins 5 % du total des paiements de la SSUC. Parmi ces huit industries, le commerce de détail, les soins de santé et l’assistance sociale, et les services d’hébergement et de restauration représentaient une part plus importante que la moyenne de femmes employées.Le commerce de détail et les services d’hébergement et de restauration étaient aussi les seules industries où la part de l’emploi des jeunes était supérieure à la moyenne (c’est-à-dire les employés de moins de vingt-cinq ans), ce qui correspond au quart de l’emploi des jeunes dans ces industries.Note de bas de page 27 Ces industries ont également des taux de rémunération inférieurs à la moyenne, ce qui indique que les emplois que l’on y trouve sont généralement à bas salaires et qu’elles ont une plus grande part de travailleurs à temps partiel.Note de bas de page 28

Dans l’ensemble, compte tenu des profils démographiques des secteurs qui ont profité de la SSUC, les hommes et les travailleurs plus établis peuvent être légèrement plus susceptibles d’être couverts par la subvention salariale que les femmes et les travailleurs plus jeunes.

| Industrie | Part de tous les employés de l'industrie couverts par la SSUC (%) | Taux de couverture : Part moyenne de la main-d'œuvre du secteur privé couverte par la SSUC (%) | Part des femmes employées dans l'industrie (%) | Part des employés âgés de moins de 25 ans dans l'industrie (%) | Paiement moyen, P1 à P11 ($) | Paiement moyen, après la P8 ($) |

|---|---|---|---|---|---|---|

| Fabrication | 15,3 | 43,7 | 27,4 | 8,4 | 1,714 | 873 |

| Services d'hébergement et de restauration | 13,5 | 54,9 | 55,5 | 41,2 | 841 | 541 |

| Commerce de détail | 10,6 | 23,9 | 51,6 | 29,7 | 1,024 | 438 |

| Construction | 9,7 | 33,3 | 12,3 | 10,6 | 1,821 | 1,083 |

| Services professionnels, scientifiques et techniques | 7,2 | 23,3 | 41,3 | 7,8 | 1,840 | 1,066 |

| Commerce de gros | 6,5 | 49,8 | 31,0 | 6,7 | 1,660 | 789 |

| Soins de santé et assistance sociale | 6,4 | 23,9 | 80,8 | 9 | 1,172 | 569 |

| Transport et entreposage | 5,1 | 29,7 | 21,6 | 8,5 | 1,742 | 1,058 |

| Autres | 25,6 | 30,3 | 46,3 | 11,6 | 1,484 | 870 |

| Total/moyenne | 100,0 | 32,7 | 42,9 | 15,2 | 1,447 | 793 |

| Nota – Les chiffres ayant été arrondis, les parts totales d’employés pourraient ne pas correspondre à 100 %. Certaines industries ont toutes reçu au moins 5 % des paiements totaux de la SSUC. Les estimations sont fondées sur le total moyen des employés déclarés par les demandeurs de la SSUC entre la P1 et la P11. Les statistiques démographiques sur la population active sont fondées sur le tableau 14-10-0023-01 de Statistique Canada, Caractéristiques de la population active selon l’industrie, données annuelles. | ||||||

Il convient de noter que des efforts ont été déployés au fur et à mesure de l'évolution de la SSUC pour s'assurer que le programme était accessible à un large éventail d'employeurs et d'employés. Par exemple, en mai 2020, l'admissibilité a été étendue aux groupes qui avaient été exclus par inadvertance au moment du lancement du programme, y compris les sociétés de personnes comptant un ou plusieurs membres non admissibles, les associations canadiennes enregistrées de sport amateur, les organisations journalistiques enregistrées et d'autres. En outre, des modifications ont été apportées pour mieux soutenir les employés qui reviennent d'un congé prolongé, comme un congé parental ou d'invalidité. Ces modifications ont permis aux employeurs d'utiliser une autre période pour calculer la rémunération de base de leur employé dans les cas où l'employé était en congé pendant la période de référence initialement prévue pour être utilisée (du 1er janvier au 15 mars 2020). En réponse aux commentaires des intervenants, l'admissibilité a également été étendue en juillet 2020 aux employeurs qui avaient connu une baisse de revenu de moins de 30 %.

5.3 Résumé sur l'équité

Les données présentées dans cette section montrent que les subventions salariales mises en place par le gouvernement respectaient les principes d'équité et étaient accessibles à un large éventail d'employeurs, principalement les SPCC, mais aussi les sociétés publiques, les organismes de bienfaisance et les organismes à but non lucratif, ainsi que les sociétés de personnes. Les taux d'utilisation varient selon les provinces et les industries, mais ils illustrent que les programmes ont profité aux employeurs et aux travailleurs de partout au pays. Entre-temps, les données sur la composition de la population active des bénéficiaires de la SSUC suggèrent que les hommes et les travailleurs plus établis étaient légèrement plus susceptibles d'être couverts que les femmes et les travailleurs plus jeunes, compte tenu de la composition des industries dans lesquelles ils travaillent et de la façon dont ils ont été touchés par la pandémie.

6. Évaluation de l'efficience

La question de savoir si une politique atteint efficacement les objectifs énoncés est un critère important pour son évaluation, mais il est aussi important de savoir si la politique est efficiente, c'est-à-dire si la mesure a atteint ses objectifs déclarés de façon à réduire les coûts au minimum, ou a maximisé les avantages obtenus pour un niveau donné de coûts encourus. Par conséquent, la mesure dans laquelle les subventions salariales ont atteint leur objectif de préserver l'emploi en pleine pandémie doit être comparée aux coûts issus du lancement de la mesure. Cette discussion porte sur la SSUC, car on ne dispose que de peu de données sur la SST, qui a été de courte durée, et que la SSUC est devenue le principal programme de soutien aux entreprises aux prises avec les répercussions néfastes de la pandémie.

L'évaluation de l'efficience globale du programme doit aller au-delà de l'estimation du paiement moyen de SSUC par emploi sauvé. À cette fin, l'établissement d'un cadre coûts-avantages est utile pour présenter les principaux éléments à examiner. D'une part, les coûts totaux de la SSUC dépassent le coût financier du programme lui-même et comprennent d'autres répercussions qu'elle peut avoir sur l'économie. D'autre part, les avantages devraient aussi tenir compte de ses conséquences plus larges, et pas seulement des avantages pour les entreprises et les employés dont les emplois ont été potentiellement sauvés. En particulier, dans le contexte d'un ralentissement économique très marqué, les avantages d'éviter une récession prolongée peuvent avoir des répercussions à plus long terme que ce qui peut être observé à court terme. Il faut donc tenir compte du contexte économique dans lequel les subventions salariales ont été lancées et de leurs répercussions économiques plus larges.

Le reste de la présente section présente une discussion de haut niveau sur les coûts et les avantages directs et indirects qui devraient être pris en considération.

6.1 Coûts directs et indirects

Le coût financier direct de la subvention salariale est fonction des paramètres de conception du programme et de son utilisation par les entreprises admissibles. L’intention du gouvernement d’offrir un programme largement accessible aux entités touchées par la pandémie est l’un des facteurs évidents qui ont influencé le coût de la SSUC. Au cours des quatre premières périodes de couverture de la SSUC, soit du 15 mars au 4 juillet 2020, un total de plus de 36,4 milliards de dollars au titre de la SSUC a été versé (près de 42 % du total pour les 15 premières périodes, tableau 3). Les paiements importants versés au cours des quatre premières périodes indiquent une forte participation aux premiers jours de la pandémie et le taux de subvention généreux offert à partir d’une baisse de revenu de 30 %.

L’exigence initiale d’une baisse de revenu de 30 % du programme a permis de s’assurer que la subvention visait les entreprises qui avaient subi les répercussions négatives de la pandémie. En outre, la générosité de la subvention, c’est-à-dire un taux de 75 % au cours des quatre premières périodes, a fait en sorte que certaines entreprises durement touchées puissent continuer de verser un salaire à un plus grand nombre de leurs employés.

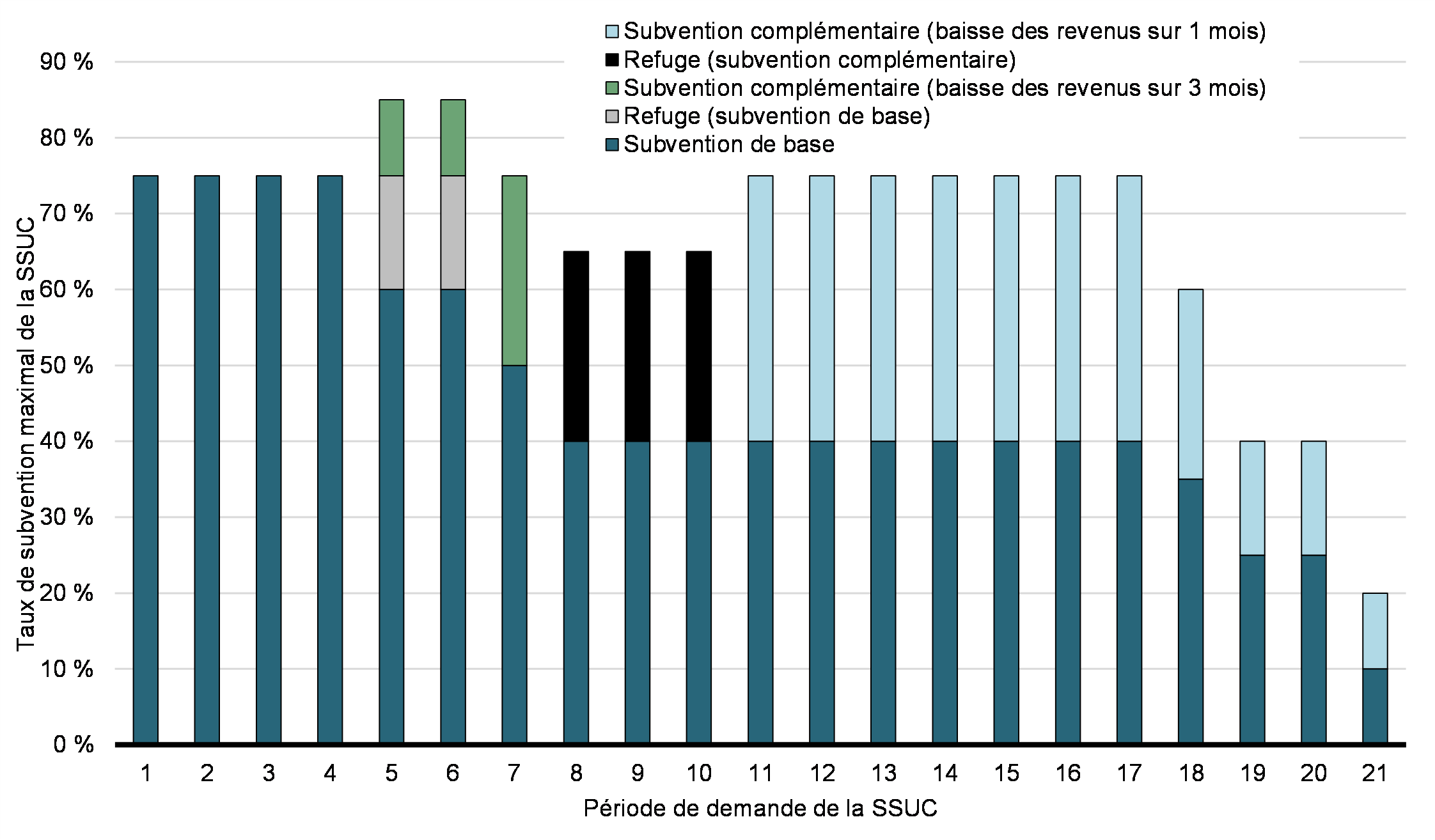

Au début de la période 5, une nouvelle structure de taux pour la SSUC a été lancée. Elle fournissait un soutien proportionnel au niveau de baisse du revenu. Au cours de la période 7, à la suite de l’élimination de la clause

« refuge »,Note de bas de page 29 les taux de subvention ont diminué.Note de bas de page 30 Le fait de lier le taux de subvention aux pertes de revenus a amélioré le ciblage, car les demandeurs ayant des pertes de revenus élevées faisaient face à une baisse de la demande, ce qui pourrait être corrélé à un plus grand besoin d’une subvention pour les encourager à continuer de verser un salaire à leurs employés. Dans l’ensemble, ces changements ont fait passer le coût du programme d’une moyenne de 2 260 $ par employé à la P2 à une moyenne de 1 400 $ par employé à la P4 pour un demandeur comparable à la P11.Note de bas de page 31

Au-delà des coûts directs, les programmes gouvernementaux peuvent engendrer d’autres coûts liés à des conséquences indirectes. Il est souvent difficile de mesurer ce genre de répercussions indirectes; toutefois, quatre d’entre elles sont abordées dans ce contexte. La première répercussion est la possibilité que la SSUC a découragé la croissance pour les entreprises admissibles, car une augmentation des revenus aurait pu éliminer l’accès à une importante subvention gouvernementale. Au cours des quatre premières périodes, la principale caractéristique de conception qui a déterminé l’admissibilité était la règle de la baisse de revenu de 30 % (15 % au cours de la première période). Cette règle a été modifiée au cours de la période 5, avec l’instauration d’une échelle mobile pour déterminer le niveau de subvention et éliminer ce soi-disant effet de falaise.

La deuxième répercussion possible est la subvention d’entreprises qui ne seront pas viables à la fin de la pandémie et des subventions, ce qui peut donc entraîner une allocation inefficace des ressources. Dans une économie saine et innovante, les entreprises qui accusent un retard par rapport à leurs concurrents quittent les marchés et leurs ressources sont ensuite réaffectées à des fins plus productives. Dans le contexte de la pandémie, on estime que cette répercussion est moins importante, étant donné qu’un certain nombre d’entreprises ne souffrent pas en raison de facteurs économiques ou de productivité inhérents, mais plutôt du contexte pandémique externe et des restrictions connexes en matière de santé et de sécurité.

La troisième répercussion indirecte est la perte de l’activité économique associée au financement des subventions salariales par l’imposition ou l’endettement. Il pourrait y avoir un coût de renonciation si les avantages économiques liés au lancement d’une subvention salariale sont inférieurs à ceux d’une autre utilisation des fonds.

Enfin, on peut également évaluer l’efficience de la SSUC en matière de coûts d’administration pour le gouvernement et de coûts de conformité pour les demandeurs. Au début de la pandémie, il était essentiel de fournir un soutien aux entreprises le plus rapidement possible, compte tenu du contexte d’urgence. Afin d’accélérer les paiements de subvention aux demandeurs et de faciliter l’administration, il a été décidé d’offrir la SSUC par l’intermédiaire du régime fiscal. En recourant au régime fiscal, le gouvernement a été en mesure de légiférer des règles objectives de la Loi de l’impôt sur le revenu qui pourraient s’appliquer à une vaste gamme d’entreprises, tout en maintenant l’intégrité du programme en utilisant une architecture de règles existante qui permet à l’Agence du revenu du Canada de vérifier et d’examiner les demandes. Cet élément a été important pour faciliter l’administration et le versement rapide et efficace des prestations.

À mesure que le programme a évolué, des efforts ont également été déployés pour simplifier la planification et fournir une plus grande certitude aux demandeurs. Par exemple, lorsque la nouvelle structure des taux a été mise en œuvre en juillet 2020, une règle « refuge » a été instaurée afin de fournir une certitude aux entreprises qui avaient déjà pris des décisions d’affaires pour juillet et août en s’assurant qu’elles ne recevraient pas un taux de subvention inférieur à celui prévu par les règles précédentes. De même, en vertu de la « règle déterminative », les demandeurs peuvent choisir la période courante ou la période précédente pour calculer leur baisse de revenu. Ils peuvent ainsi continuer de recevoir un soutien pendant une période supplémentaire après que leurs revenus se soient rétablis. De plus, du matériel éducatif, y compris des foires aux questions et des outils destinés aux demandeurs (p. ex., calculateur de subventions, guide de demande), a été publié régulièrement sur le site Web de l’ARC afin d’améliorer la compréhension du programme et de simplifier la planification pour les demandeurs. Ensemble, ces caractéristiques ont permis de réduire au minimum les coûts d’administration et d’autres obstacles à la demande des demandeurs.

6.2 Avantages directs et indirects

Les bénéficiaires directs des subventions salariales sont les employés dont les salaires ont été soutenus par les programmes. Comme on l’a vu dans la section sur l’efficacité, les données ont montré qu’à partir de juin 2020, l’emploi a commencé à augmenter chez les demandeurs qui ont embauché et réembauché, alors qu’ils sont demeurés relativement stables chez les non-demandeurs. Les demandeurs de la SSUC étaient également moins susceptibles de fermer que les non-demandeurs, en moyenne de février 2020 à mars 2021. Cette tendance est corroborée par Leung et Liu (2022) qui ont trouvé des preuves de la corrélation entre la présentation d’une demande de SSUC et la probabilité de ne pas fermer ses portes, ainsi que d’une croissance de l’emploi plus élevée. En l’absence de la SSUC, des fermetures ou mises à pied supplémentaires auraient pu avoir des répercussions négatives importantes sur les employés.

Outre les avantages directs, les subventions salariales ont peut-être entraîné d’autres avantages indirects, dont deux seront abordées dans cette section. Le premier est la mesure dans laquelle les subventions ont contribué au maintien de la stabilité macroéconomique. La deuxième est la mesure dans laquelle les subventions aident à éviter des baisses de productivité.

La SSUC a été lancée assez tôt dans la pandémie, avec des paiements rétroactifs au 15 mars, ce qui coïncidait à peu près avec les premières fermetures exigées. Il est devenu évident que l’économie allait probablement subir un virage à la baisse très marqué, plus profond et plus rapide que tout autre en temps modernes. Dans les cas de graves ralentissements, des mesures supplémentaires de politique budgétaire, c’est-à-dire des mesures de relance budgétaire, sont souvent jugées nécessaires lorsque les réponses de politique monétaire et les stabilisateurs automatiquesNote de bas de page 32 ne suffisent pas à maintenir la demande globale. Les mesures de stimulation budgétaire, financées par l’augmentation des emprunts à court terme, réinjectent des fonds dans l’économie où les bénéficiaires utilisent ces fonds pour effectuer des achats (p. ex., des entreprises et des employés dans ce contexte) auprès de fournisseurs de biens et de services qui, à leur tour, achèteront leurs propres biens auprès d’autres fournisseurs. Les fonds initiaux fournis continuent ainsi de circuler, créant un effet multiplicateur. En l’absence de stimulation budgétaire, la perte de revenus des entreprises et des employés touchés réduirait leurs dépenses et la demande pour d’autres biens et services.

La SSUC a été l’un des principaux canaux pour la réinjection des fonds de relance dans l’économie en vue de stimuler la demande et d’accélérer la relance. Le fait d’offrir un soutien plus rapidement que ne l’auraient normalement fait les programmes de dépenses et les travaux publics habituels, et de cibler les entreprises et leurs employés touchés par la pandémie, visait à s’assurer que la demande des personnes touchées ne diminue pas trop rapidement. Selon les estimations faites dans le cadre du budget de 2021 le soutien direct total dans le plan d’intervention économique était évalué à 219 milliards de dollars pour l’exercice 2020-2021, dont la SSUC représentait 38,6 %.