Archivé - Rapport sur les dépenses fiscales fédérales : Concepts, estimations et évaluations 2022 : partie 9

Déductions des autres frais liés à l’emploi et des cotisations syndicales et professionnelles : profil des demandeurs et des bénéficiairesNote de bas de page1

1. Introduction

Des déductions sont accordées aux employés dans certaines circonstances où les dépenses sont nécessaires dans le cadre de l’exécution des fonctions d’emploi, mais ne sont pas remboursées par l’employeur. Parmi celles-ci figurent la déduction des cotisations syndicales et professionnelles (CSP) ainsi que la déduction des autres frais liés à l’emploi (AFE).Note de bas de page2 Établies par la loi au milieu du XXe siècle, ces dépenses fiscales tiennent compte d’un certain nombre de dépenses communes engagées par les employés.

Cette étude porte sur un profil des déductions des CSP et des AFE, en mettant l’accent sur le recours à des mesures par des demandeurs provenant de différents groupes démographiques pour la période allant de 2000 à 2019. Au début, à la section 2, figurent des renseignements historiques et généraux sur les deux mesures. Les sources de données sont présentées à la section 3. À la section 4, on trouve une description des données relatives à la déduction des CSP. On y décrit d’abord le coût financier de la mesure et les montants moyens réclamés, ventilés selon le sexe, l’âge, l’industrie et le groupe de revenu. L’étude examine ensuite la proportion de déclarants qui demandent les déductions dans les mêmes dimensions. On trouve également dans cette section des renseignements sur les caractéristiques du marché du travail des demandeurs, plus précisément le nombre d’emplois qu’ils ont occupés, ainsi que la rémunération et le revenu total. Ces chiffres sont également comparés à ceux des non demandeurs. Enfin, figure dans cette section une description des bénéfices reçus par les prestataires de la déduction, y compris les bénéfices directs et indirects obtenus par l’intermédiaire d’autres crédits d’impôt. À la section 5, on trouvera les mêmes renseignements pour les déductions des AFE. L’étude se termine par une conclusion, à la dernière section.

2. Renseignements généraux sur les mesures

Les employeurs donnent généralement aux employés les moyens leur permettant d’exercer leurs fonctions; dans certaines circonstances, toutefois, les employés doivent engager eux-mêmes des dépenses. Par exemple, les employeurs ne paient ni ne remboursent, de façon générale, les cotisations professionnelles. Il est également possible que l’employé ait à assumer les dépenses liées aux déplacements et à l’hébergement, aux repas et aux représentations, aux outils et à l’équipement (entre autres) au lieu de l’employeur.

Lorsque les employés sont tenus d’engager de telles dépenses eux-mêmes dans le cadre de leur emploi, leur revenu est réduit. Le régime fiscal tient compte de ces dépenses non discrétionnaires par l’intermédiaire de déductions, de sorte que les particuliers ne paient d’impôt que sur leur revenu d’emploi net : c’est ce que l’on appelle le principe de la capacité de payer. Les déductions des CSP et des AFE sont fondées sur ce principe, quoique dans le cas des déductions des AFE, l’ensemble des dépenses reconnues soit relativement limitéNote de bas de page3 afin d’équilibrer la comptabilisation des dépenses liées au travail des employés, la non subvention de la consommation personnelle, et la réduction au minimum des coûts de conformité et d’administration.

Par exemple, les employés ne peuvent déduire que 50 % des frais de repas et de boissons engagés lorsqu’ils ne sont pas dans l’établissement de leur employeur (sous certaines conditions), étant donné que ces dépenses relèvent en partie de la consommation personnelle. À titre d’exemple supplémentaire, les frais de stationnement peuvent être déduits lorsqu’un employé est normalement tenu de travailler à l’extérieur de l’établissement de son employeur (et sous réserve d’autres conditions), mais le stationnement au bureau de l’employeur est considéré comme un coût personnel. Les frais de repas, de boisson et de stationnement sont traités de la même façon en Australie et aux États-Unis, tandis que l’on remarque une certaine reconnaissance en France pour le stationnement sur le site de l’employeur. Certaines administrations permettent de déduire plus de dépenses. Par exemple, les contribuables suisses peuvent déduire les frais engagés pour l’utilisation des transports publics entre leur domicile et leur lieu de travail.

Au-delà du principe de la capacité de payer, ces déductions prévoient également un traitement plus comparable du revenu d’emploi, d’un travail indépendant et en entreprise, puisque les travailleurs autonomes et les employeurs peuvent déduire une gamme de dépenses. Elles prévoient également un traitement plus neutre entre des professions à valeur ajoutée similaire qui diffèrent par le niveau des dépenses requises pour effectuer le travail. Les déductions peuvent également être perçues comme soutenant l’efficacité économique, de façon générale, en réduisant les obstacles à l’emploi, ce qui favorise ainsi une meilleure répartition de la main-d’œuvre.

2.1 Cotisations syndicales et professionnelles

La déduction des CSP a été introduite sous sa forme actuelle en 1951. Avant cela, certains professionnels, comme les médecins et les avocats, pouvaient déduire les droits d’adhésion professionnelle dans certaines conditions, comme des frais d’exploitation. Au cours des débats parlementaires de 1951,Note de bas de page4 certains députés ont soutenu que les syndicalistes et les professionnels salariés devraient également pouvoir déduire des droits similaires. Deux principales justifications ont été avancées : l’équité entre les contribuables et le soutien concret des syndicats.

La déduction des CSP s’applique à ce qui suit :

- les cotisations annuelles pour l’adhésion à un syndicat ou à une association de fonctionnaires;

- les cotisations professionnelles légalement requises pour conserver un statut professionnel et raisonnablement liées à l’emploi de la personne;

- les droits des conseils professionnels et de parité ou des comités consultatifs exigés en vertu de lois provinciales ou territoriales.

2.2 Autres frais liés à l’emploi

À partir du début des années 1920, la Loi de l’impôt de guerre sur le revenu prévoyait des déductions pour les frais de déplacement et autres frais des salaires et traitements reçus par les employés des chemins de fer. Cela tranchait sur le principe général selon lequel les salaires et traitements devaient être considérés comme des revenus nets. Pour des raisons d’équité, la disposition a été édictée par le budget de 1948 et étendue aux frais de pension et d’hébergement des employés travaillant plus largement dans l’industrie des transports, dont les fonctions les obligent à s’absenter régulièrement de leur domicile, ainsi qu’aux frais des employés qui vendent des biens ou qui négocient des contrats, et donc qui exercent leurs fonctions à l’extérieur de l’établissement de leur employeur.Note de bas de page5

L’éventail des dépenses admissibles s’est élargi avec le temps. Par exemple, le budget de 1951 a permis la déduction des frais de déplacement de façon plus générale, ainsi que la location d’un bureau ou le salaire d’assistants ou de remplaçants, et les fournitures consommées directement dans l’exécution des fonctions d’emploi, à condition que les dépenses soient nécessaires en vertu du contrat de travail. Le budget de 1957 a alors rendu déductible la partie des salaires des enseignants qui finance l’échange d’enseignants au sein du Commonwealth. Les frais juridiques engagés pour percevoir un salaire ont été rendus déductibles dans le budget de 1961. Le budget de 1979 a également permis une déduction pour amortissement et frais d’intérêt relatifs à un aéronef devant servir à l’emploi.

Les dépenses totales d’emploi sont déclarées à la ligne 229 de la déclaration T1, dont la plupart devraient être étayées par un formulaire T777, « État des dépenses d’emploi », qui décrit les dépenses liées au travail engagées par le déclarant. De plus, les demandeurs doivent avoir une copie du formulaire T2200, « Déclaration des conditions de travail », rempli et signé par l’employeur, qui indique la nature et l’ampleur des dépenses engagées dans l’exercice de leurs fonctions. Certaines dépenses, comme le coût des repas et du logement des employés des transports, les dépenses des employés des opérations forestières pour l’achat et l’utilisation de scies électriques et les remboursements de salaire et traitement, sont indiquées directement à la ligne 229.

Les catégories de dépenses d’emploi disponibles pour déduction dans le T777 sont résumées dans le Tableau 1. Un certain nombre de restrictions sont applicables à chacune de ces catégories, qui sont détaillées dans le guide T4044, Dépenses d’emploi. Par exemple, les repas et boissons ne peuvent être déduits que lorsque l’employé doit s’absenter pendant au moins 12 heures consécutives, et à l’extérieur de la municipalité et de la région métropolitaine (selon le cas) de l’endroit où il se présente normalement au travail. En plus des frais de représentation, les repas et boissons sont également assujettis à une limite de 50 %, de sorte que le maximum pouvant être déduit correspond à 50 % du moindre du montant effectivement payé ou du montant qu’il serait raisonnable de payer dans les circonstances. De plus, comme le porte à croire le nom de ces postes, certaines déductions ne sont disponibles que pour certains types d’employés.

| En plus de ce qui peut être déduit par les employés gagnant un salaire | ||||

|---|---|---|---|---|

| Employés gagnant un revenu de commission | Employés gagnant un salaire | Artistes employés | Gens de métier salariés | |

| Frais comptables et juridiques | X | X | ||

| Publicité et promotion | X | |||

| Frais de véhicule à moteur admissibles | X | X | ||

| Aliments, boissons et frais de divertissement | X | X | ||

| Hébergement | X | X | ||

| Frais de stationnement | X | X | ||

| Fournitures de bureau | X | X | ||

| Autres frais | X | X | ||

| Frais liés aux outils des gens de métier | X | |||

| Frais liés aux outils des apprentis mécaniciens | X | |||

| Frais liés à un instrument de musique | X | |||

| Déduction pour amortissement (DPA) pour des instruments de musique | X | |||

| Dépenses d’emploi des artistes | X | |||

| Les frais de bureau à domicile | X | X | ||

3. Description des sources de données et disponibilité

Les données utilisées dans la présente étude, qui couvre la période allant de 2000 à 2019, sont principalement tirées des déclarations de revenus T1 et des feuillets T4, revenus d’emploi, qui fournissent des renseignements sur les demandeurs et leurs employeurs. De plus, pour déterminer le code du Système de classification des industries de l’Amérique du Nord (SCIAN) auquel appartient un employeur donné,Note de bas de page6 les données T4 sont complétées par des renseignements provenant de déclarations de revenus des sociétés (T2) et de déclarations de revenus de sociétés de personnes (T5013). Les données T4 sont également utilisées pour estimer le nombre d’emplois occupés par les déclarants.Note de bas de page7

La déduction totale des CSP ne peut être séparée en cotisations syndicales et en cotisations professionnelles, puisque les deux types de cotisations se réclament dans la même case dans les formulaires fiscaux. Il pourrait toutefois être intéressant de savoir si les personnes qui demandent cette déduction pour les cotisations syndicales (c.-à-d. les travailleurs syndiqués) diffèrent de celles qui le demandent pour des cotisations professionnelles seulement (c.-à-d. les travailleurs non syndiqués).

Les données permettent effectivement d’estimer cette ventilation au moyen des feuillets T4. En effet, ces formulaires incluent spécifiquement les cotisations syndicales. Par conséquent, la population des demandeurs de déduction des CSP est répartie en deux groupes dans l’étude : ceux qui ont un T4 et qui déclarent des cotisations syndicales positives (que nous appelons des demandeurs syndiqués) et ceux qui n’ont pas un tel T4 (que nous appelons des demandeurs de cotisations professionnelles uniquement). Cette catégorisation est imparfaite, puisque certains travailleurs syndiqués peuvent avoir des emplois syndiqués et non syndiqués, par exemple. Elle devrait toutefois donner une idée des différences entre les deux populations.

Dans le cas des déductions des AFE, le montant total réclamé peut souvent être divisé en plusieurs catégories (comme il est indiqué à la section 2.2) au moyen du formulaire T777. Les données de ce formulaire sont disponibles à partir de 2016.

Enfin, la présente étude examine en majeure partie les demandeurs et les montants qu’ils réclament sur leur T1, mais il estime également les bénéfices reçus par les demandeurs en 2018 (dernière année pour laquelle toutes les données sont disponibles pour calculer les prestations). Ces bénéfices sont calculés comme le montant de la réduction de l’impôt sur le revenu payable par un particulier en raison de l’une des déductions. Lorsque l’impôt à payer par un demandeur est réduit en raison d’une des déductions, l’étude renvoie à ce particulier comme un bénéficiaire de cette déduction.Note de bas de page8

Ces bénéfices peuvent être répartis en deux catégories : les bénéfices directs et les bénéfices indirects. Afin de calculer les bénéfices directs reçus des déductions des CSP ou des AFE, l’étude permet de calculer, pour chaque demandeur, l’impôt à payer avec et sans déduction. Le bénéfice direct correspond à la différence entre ces deux calculs. Les bénéfices indirects sont calculés en estimant l’incidence des déductions des CSP ou des AFE sur le montant reçu par le demandeur de quatre crédits remboursables différents : le crédit pour la taxe sur les produits et services (TPS), le Supplément remboursable pour frais médicaux (SRFM), l’Allocation canadienne pour travailleurs (ACT)/Prestation fiscale pour le revenu de travail (PFRT) et l’Allocation canadienne pour enfants (ACE).Note de bas de page9

4. Cotisations syndicales et professionnelles

4.1 Nombre de demandeurs et montants réclamés

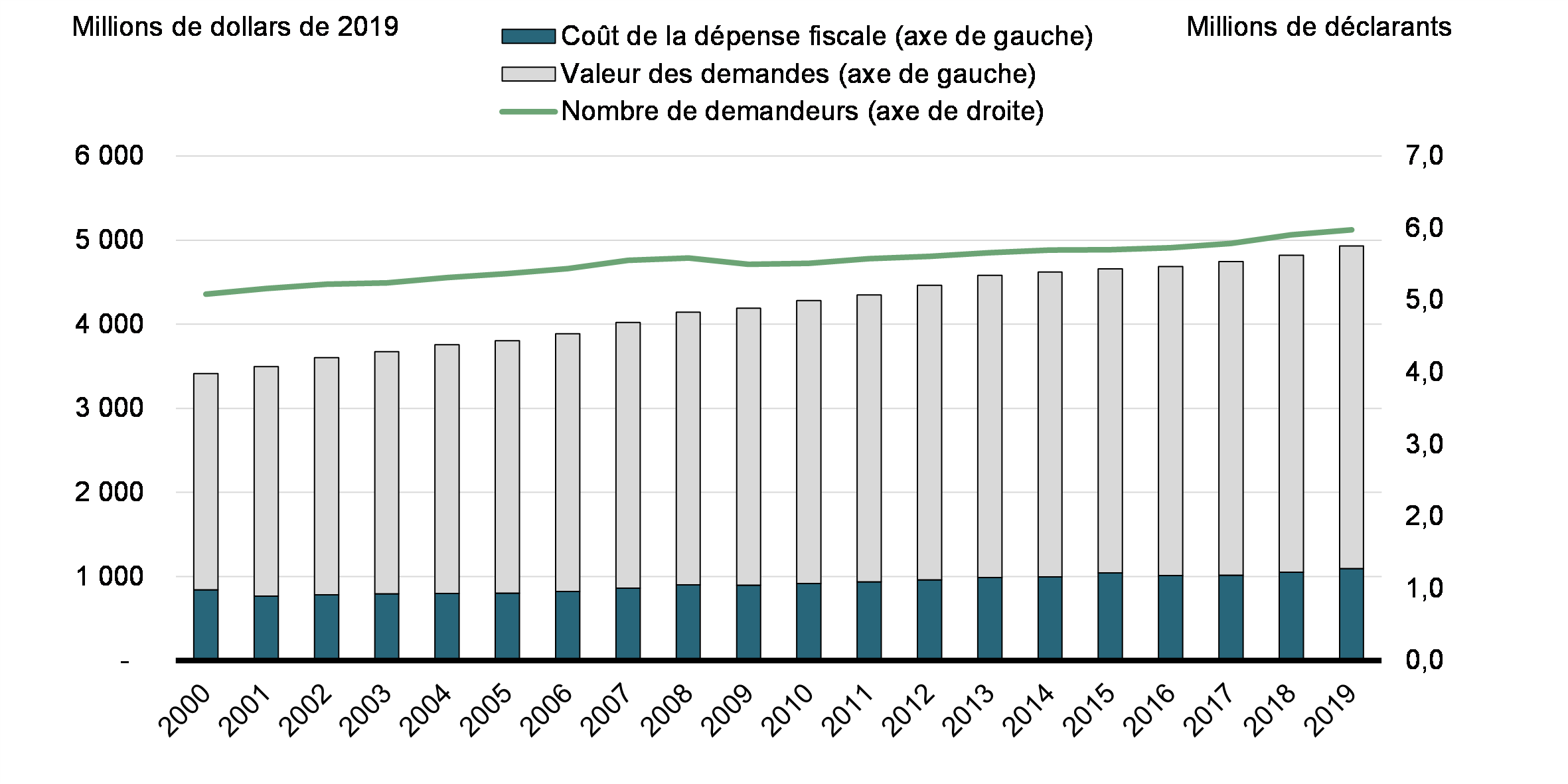

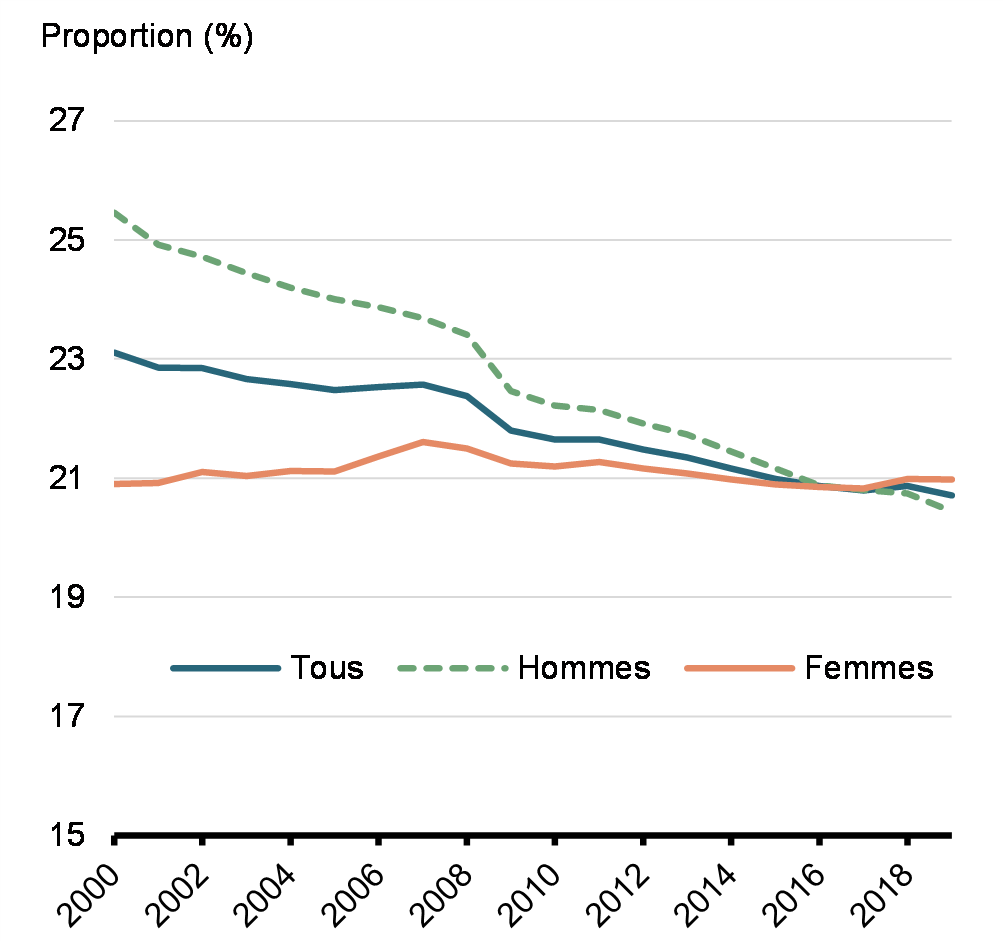

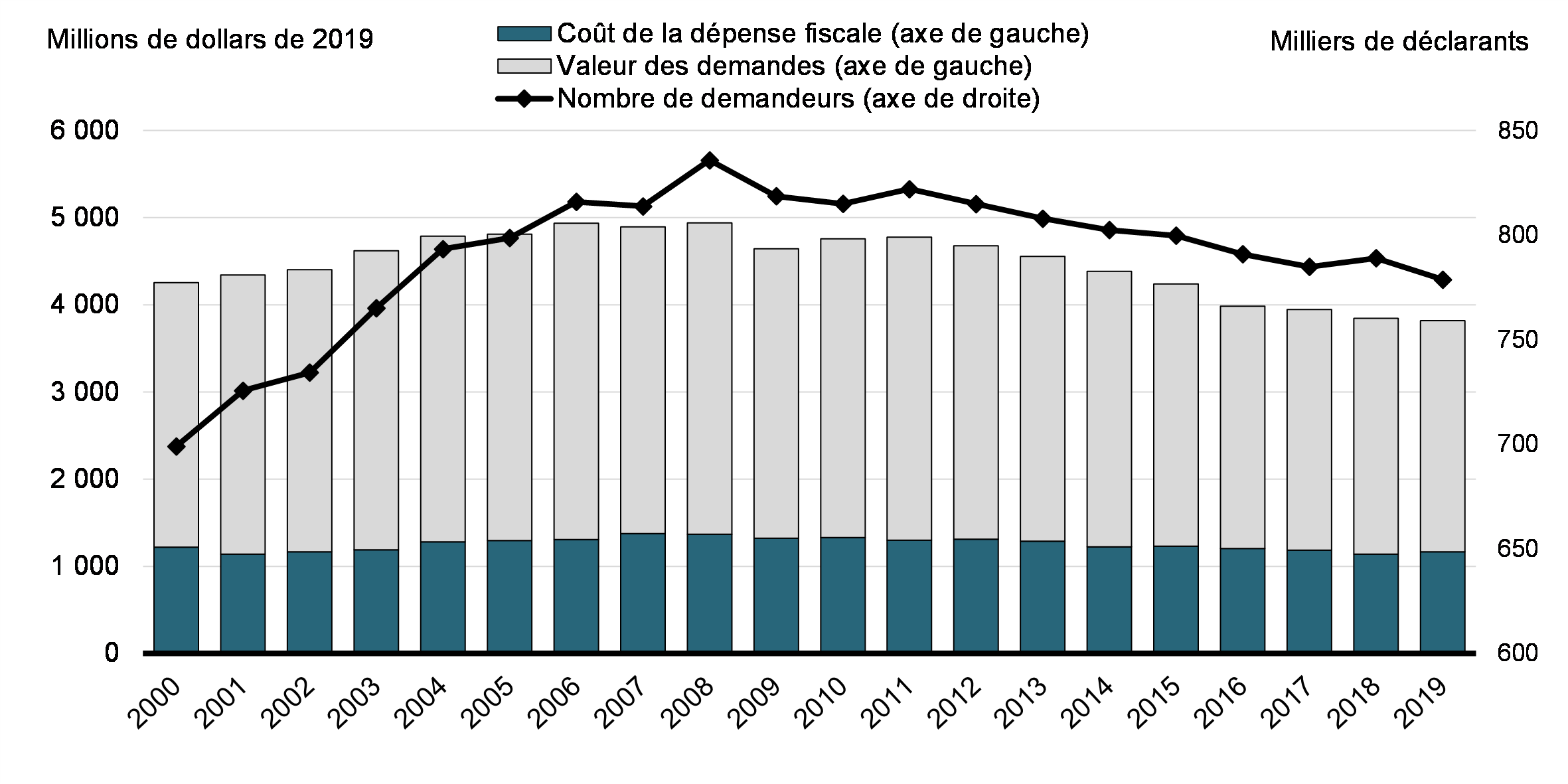

En 2019, 5 976 232 Canadiens ont demandé la déduction des CSP, soit 20,7 % de tous les déclarants de cette année-là (Graphique 1). Ce pourcentage diminue progressivement depuis 2000, année où 23,1 % des déclarants ont demandé cette déduction (5 083 193 Canadiens). En 2019, ces demandes représentaient un total d’environ 4 932 millions de dollars. La valeur de ces demandes augmente de façon constante de 2,0 % par an depuis 2000, année où elle représentait un total de 3 412 millions de dollars (en dollars constants de 2019). Il convient de souligner notamment que l’augmentation de la valeur des demandes n’a pas été accompagnée d’une augmentation semblable du coût fiscal de la mesure. En fait, le coût fiscal n’a augmenté que de 1,4 % par année, selon les derniers Rapports sur les dépenses fiscales fédérales. La différence entre les taux de croissance pourrait être due à la croissance dans la portion des demandeurs qui sont dans la tranche d’imposition la plus basse et à la réduction dans les taux d’impôt sur la période. En 2019, la déduction devait coûter 1 095 millions de dollars, contre 841 millions en 2000. Comme le montre le Graphique 1, le coût fiscal a également diminué au cours de certaines années et a été plutôt constant au cours de certaines périodes, comme de 2012 à 2017.

Valeur des demandes de déduction des CSP, coût des dépenses fiscales associées et nombre de demandeurs (2000-2019)

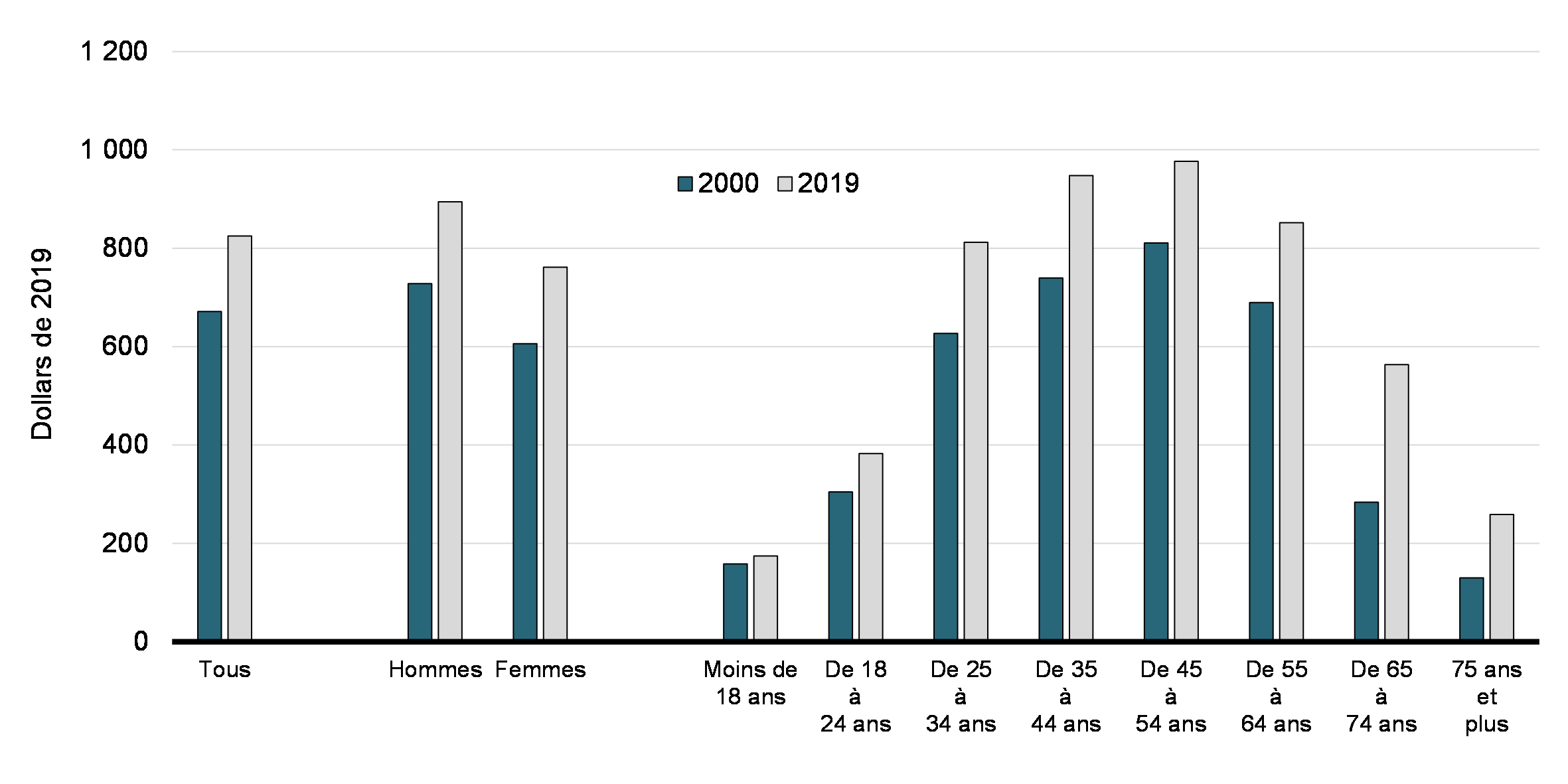

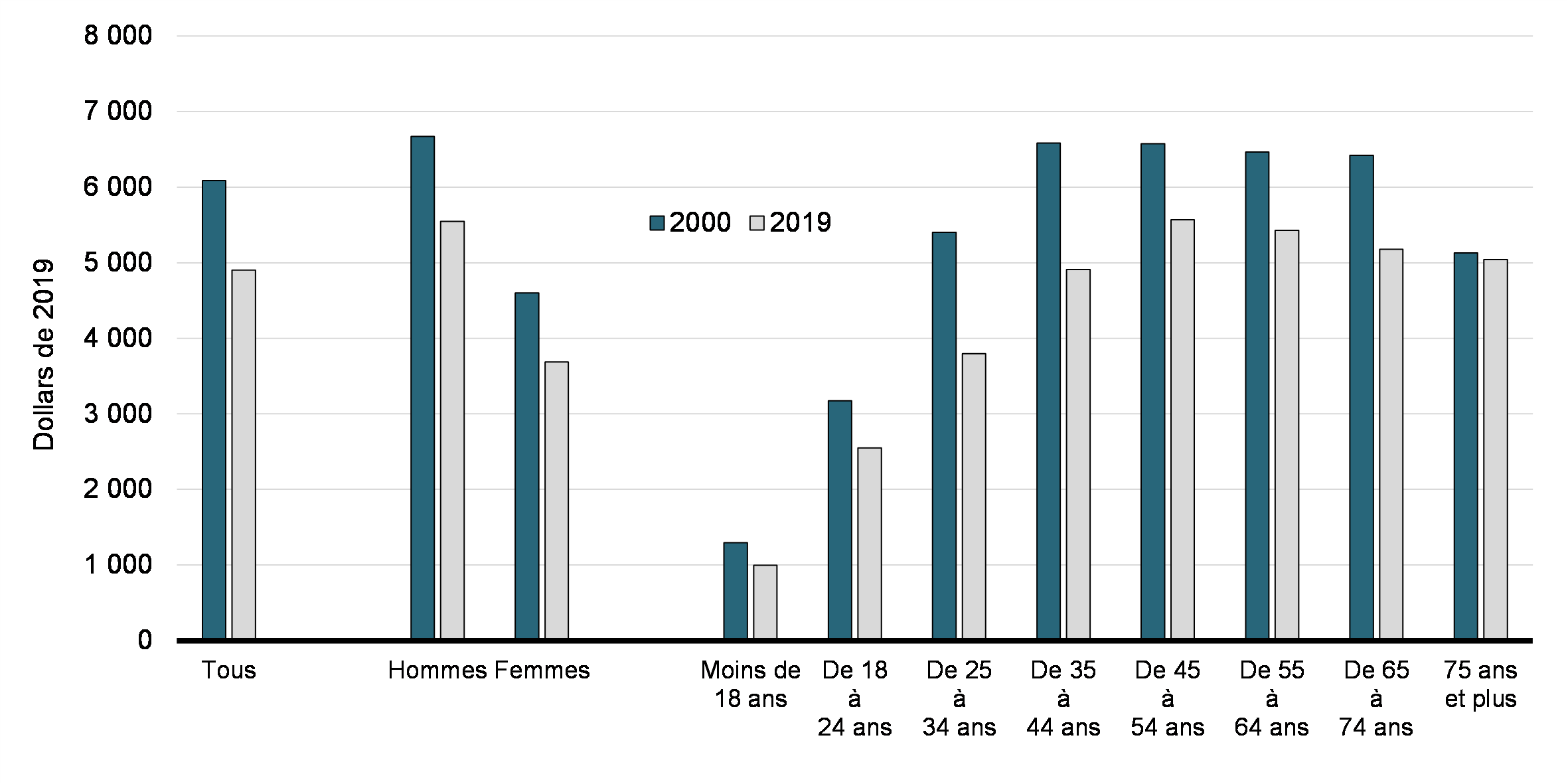

En 2019, les déclarants qui ont demandé la déduction des CSP ont réclamé en moyenne environ 825 $. Les déclarants de sexe masculin ont demandé un peu plus en moyenne (894 $) que les demandeurs de sexe féminin (762 $). Le montant moyen demandé augmentait avec l’âge, atteignant un maximum d’en moyenne 977 $ pour les prestataires âgés de 45 à 54 ans (Graphique 2). L’analyse porte également à croire qu’il n’y avait pas de différence significative entre les montants réclamés par les demandeurs syndiqués et les demandeurs de cotisations professionnelles uniquement.

Montant de la déduction des CSP demandée en 2000 et en 2019, selon le sexe et le groupe d’âge (dollars constants de 2019)

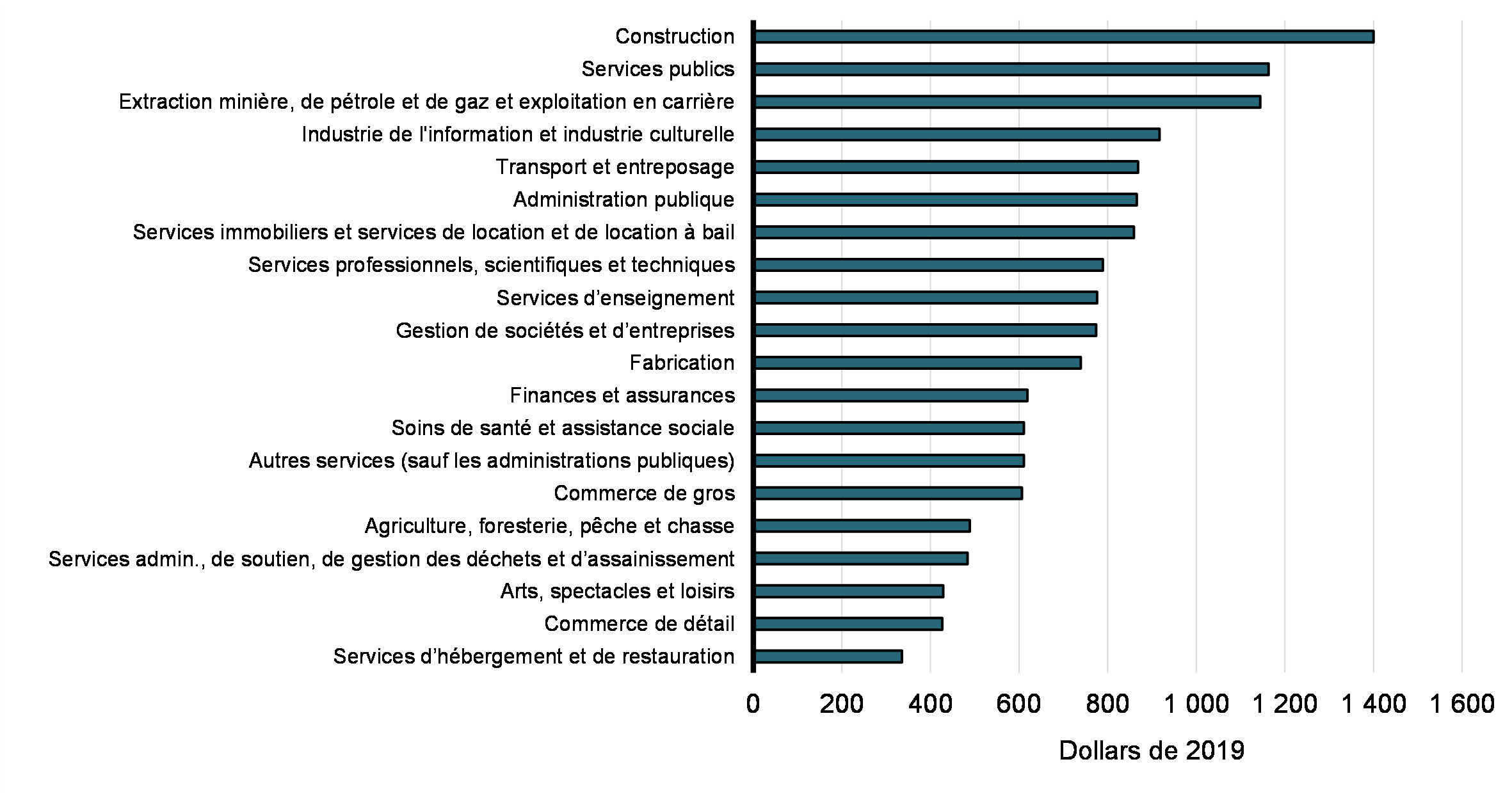

On remarque une grande variation dans les montants réclamés entre les industries (Graphique 3). Dans le secteur de la construction, par exemple, les demandeurs ont une déduction moyenne de 1 400 $, alors que la moyenne est de seulement 336 $ dans le secteur de l’hébergement et des services de restauration. Parmi les autres secteurs où les revendications moyennes sont élevées, mentionnons les services publics (1 163 $), l’extraction minière, exploitation en carrière et extraction de pétrole et de gaz (1 145 $) et l’industrie de l’information et industrie culturelle (917 $).

Montant moyen de la déduction des CSP demandé, par industrie (2019)

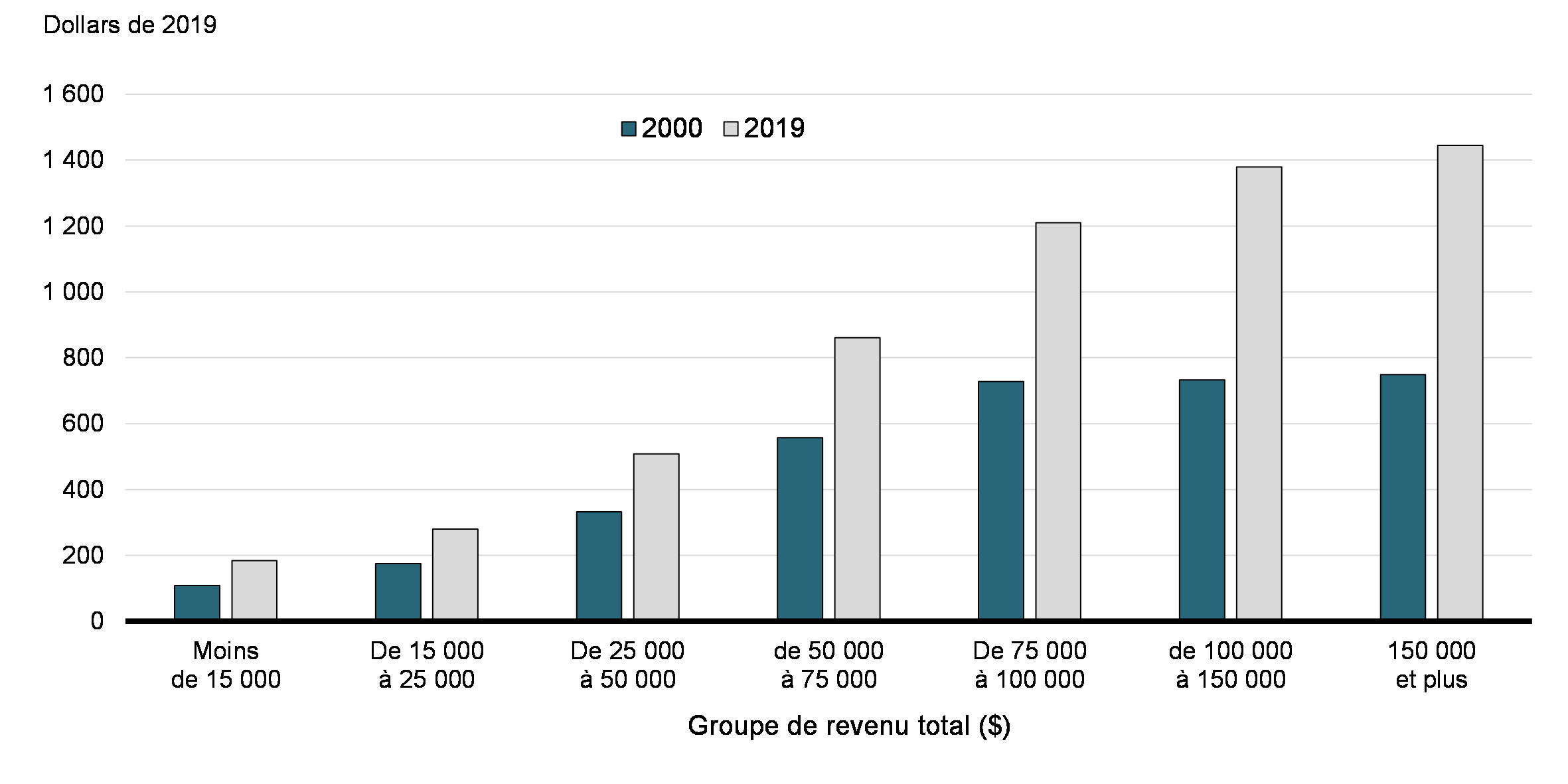

Les déclarants des groupes à revenu plus élevé demandent des déductions des CSP plus élevées (Graphique 4). En 2019, les demandeurs de CSP ayant un revenu total de 150 000 $ et plus ont demandé un montant moyen de 1 445 $, tandis que ceux dont le revenu est inférieur à 15 000 $ ont demandé un montant moyen de 184 $. Les montants moyens demandés ont également augmenté plus rapidement entre 2000 et 2019 dans les groupes à revenus plus élevés.

Montant moyen de CSP réclamé, par groupe de revenu (2000 et 2019)

4.2. Proportions de demandeurs de déduction pour CSP par groupe démographique

Proportions selon le sexe

Dans la section précédente, on expliquait en détail comment la proportion de déclarants qui ont demandé la déduction des CSP a diminué, passant de 23,1 % en 2000 à 20,7 % en 2019. Cette diminution s’explique principalement par une diminution de la proportion d’hommes qui ont demandé la déduction des CSP, qui est passée de 25,5 % en 2000 à 20,4 % en 2019. Pour les femmes, la proportion a été constante à environ 21,0 % tout au long de la période (Graphique 5). Ces tendances divergentes ont eu la conséquence suivante : alors qu’en 2000, une plus grande proportion d’hommes que de femmes demandaient cette déduction, les proportions sont similaires pour les deux sexes en 2019. Ces tendances sont à l’image de celles du taux de syndicalisation au Canada.Note de bas de page10

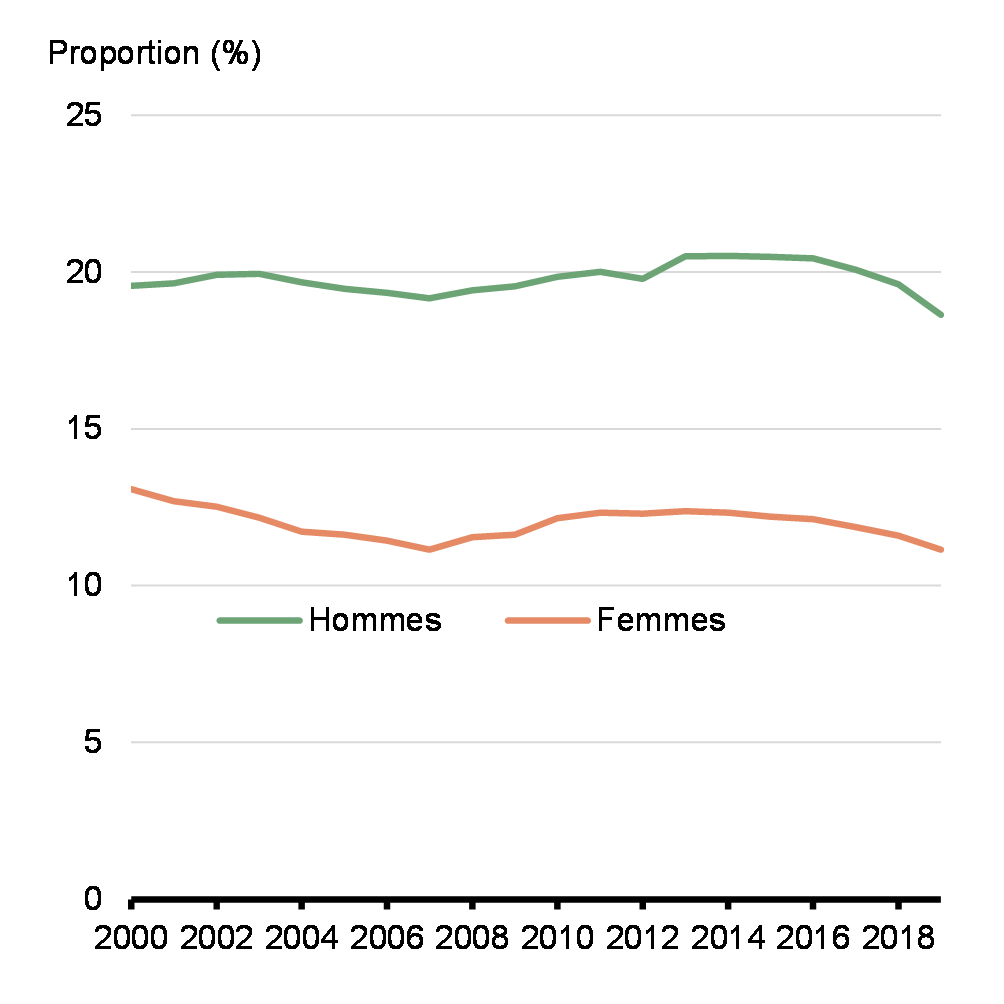

En 2019, 14,7 % de la population des demandeurs de déduction des CSP étaient des demandeurs de cotisations professionnelles uniquement (plus précisément, ils n’avaient pas de feuillet T4 indiquant des cotisations syndicales). Comme on peut le lire dans le Graphique 6, cette proportion est beaucoup plus élevée chez les hommes (18,6 %) que chez les femmes (11,1 %) sur toute la période. Chez les hommes, la proportion de demandeurs de cotisations professionnelles uniquement est relativement constante au cours de la période allant de 2000 à 2019, mais diminue au cours des dernières années. Chez les femmes, la proportion de demandeurs de cotisations professionnelles uniquement diminue entre 2000 et 2007, avant d’augmenter à nouveau jusqu’en 2013. Au cours des dernières années, elle a de nouveau diminué.

Proportion de demandeurs de déduction pour CSP parmi les déclarants

Proportion estimée de demandeurs de cotisations professionnelles uniquement parmi tous les demandeurs de déduction des CSP

Proportions selon le groupe d’âge

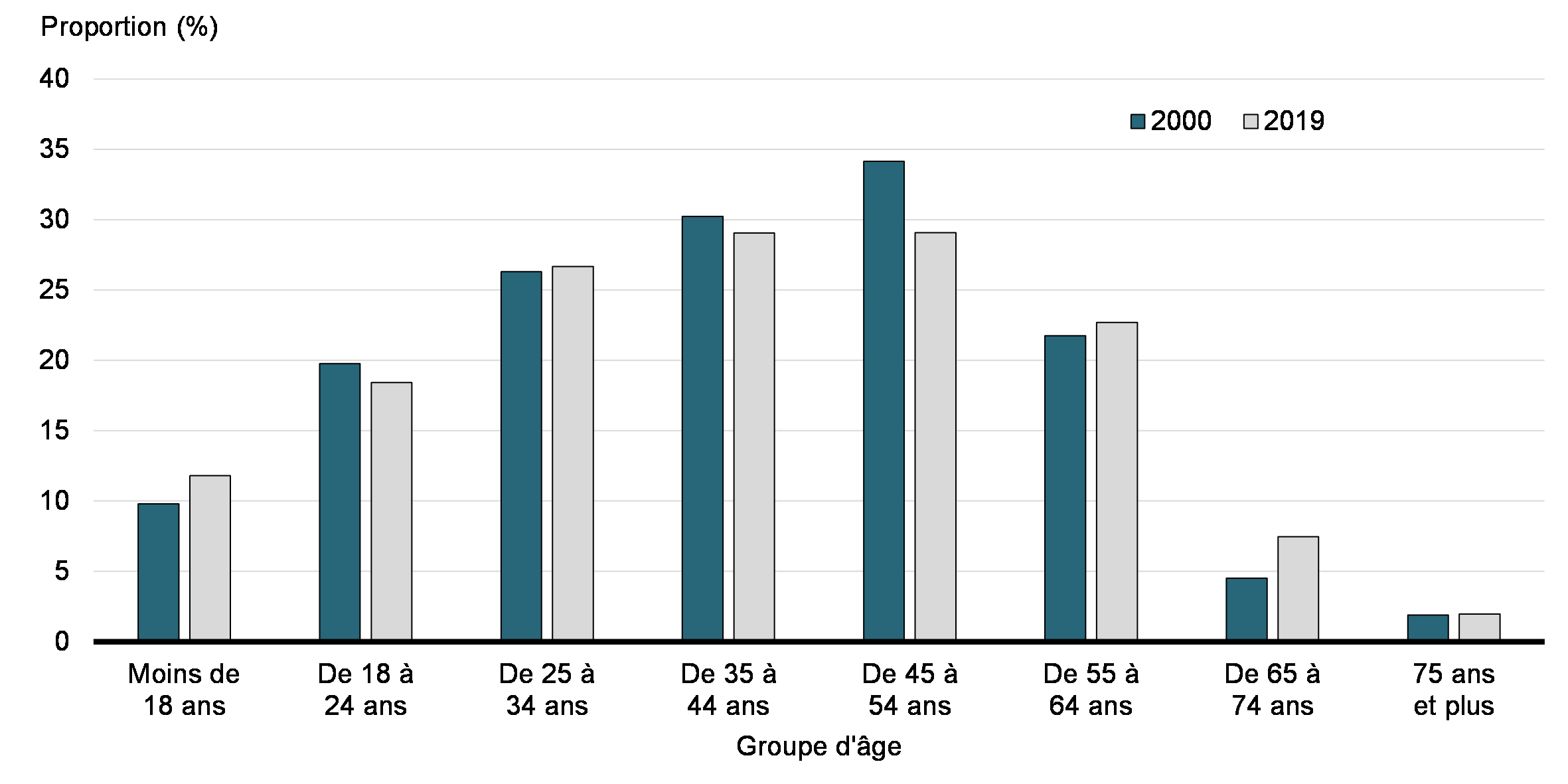

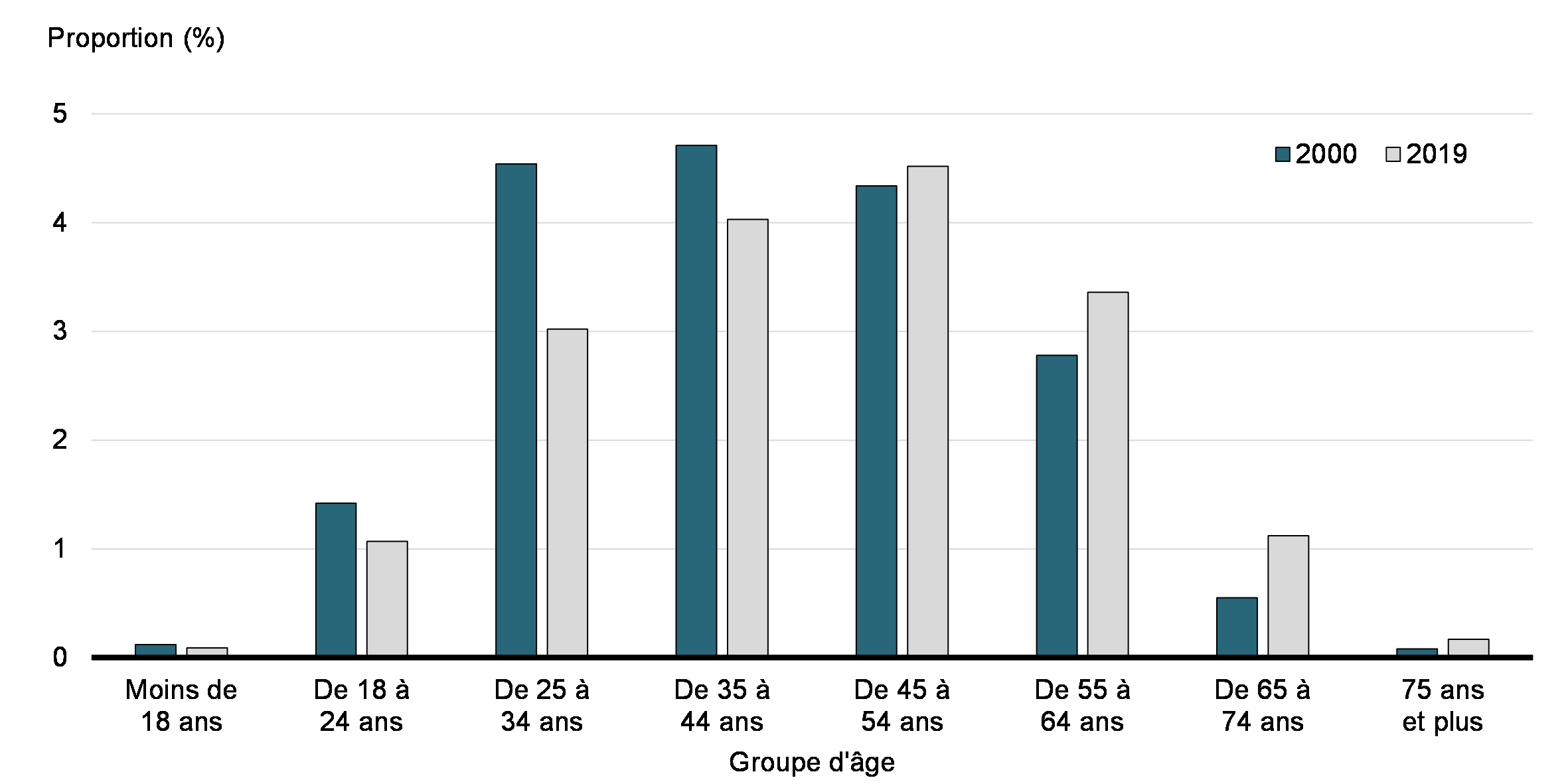

Si l’on examine les groupes d’âge dans le Graphique 7, la proportion de déclarants qui demande la déduction des CSP augmente avec l’âge, jusqu’à un plateau pour les Canadiens âgés de 25 à 54 ans, avant de diminuer pour les personnes plus âgées. Plus précisément, la proportion de déclarants âgés de 25 à 54 ans qui demandent cette déduction se situe entre 26 et 29 % des déclarants de cette tranche d’âge. Par contre, seulement 11,8 % des Canadiens âgés de moins de 18 ans et 18,4 % de ceux âgés de 18 à 24 ans la demandaient. Cette proportion diminue ensuite pour les Canadiens âgés, atteignant 2,0 % pour les personnes de 75 ans et plus.

La proportion de demandeurs de cotisations professionnelles uniquement augmente également avec l’âge, atteignant 79,6 % des demandeurs de la déduction des CSP âgés de 75 ans et plus. Cette tendance relative à l’âge peut indiquer que les travailleurs plus âgés sont plus susceptibles, après leur retraite, d’occuper des postes non syndiqués, comme le travail de gestion ou de pigiste, par exemple. Certains de ces postes peuvent supposer le paiement de frais de cotisations professionnelles.

Proportion de demandeurs de la déduction pour CSP parmi les déclarants, par groupe d’âge (2000 et 2019)

Proportions selon l’industrie

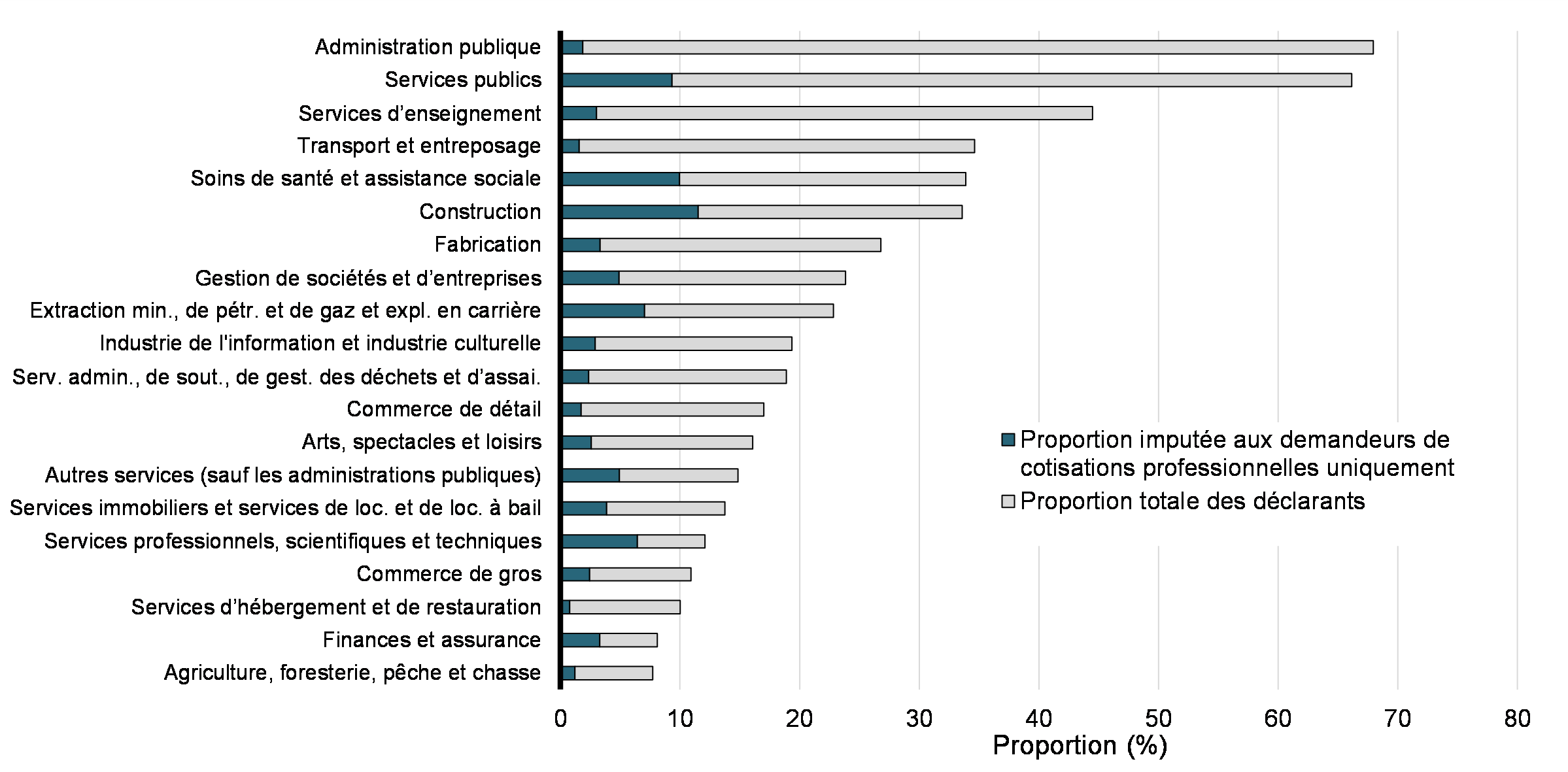

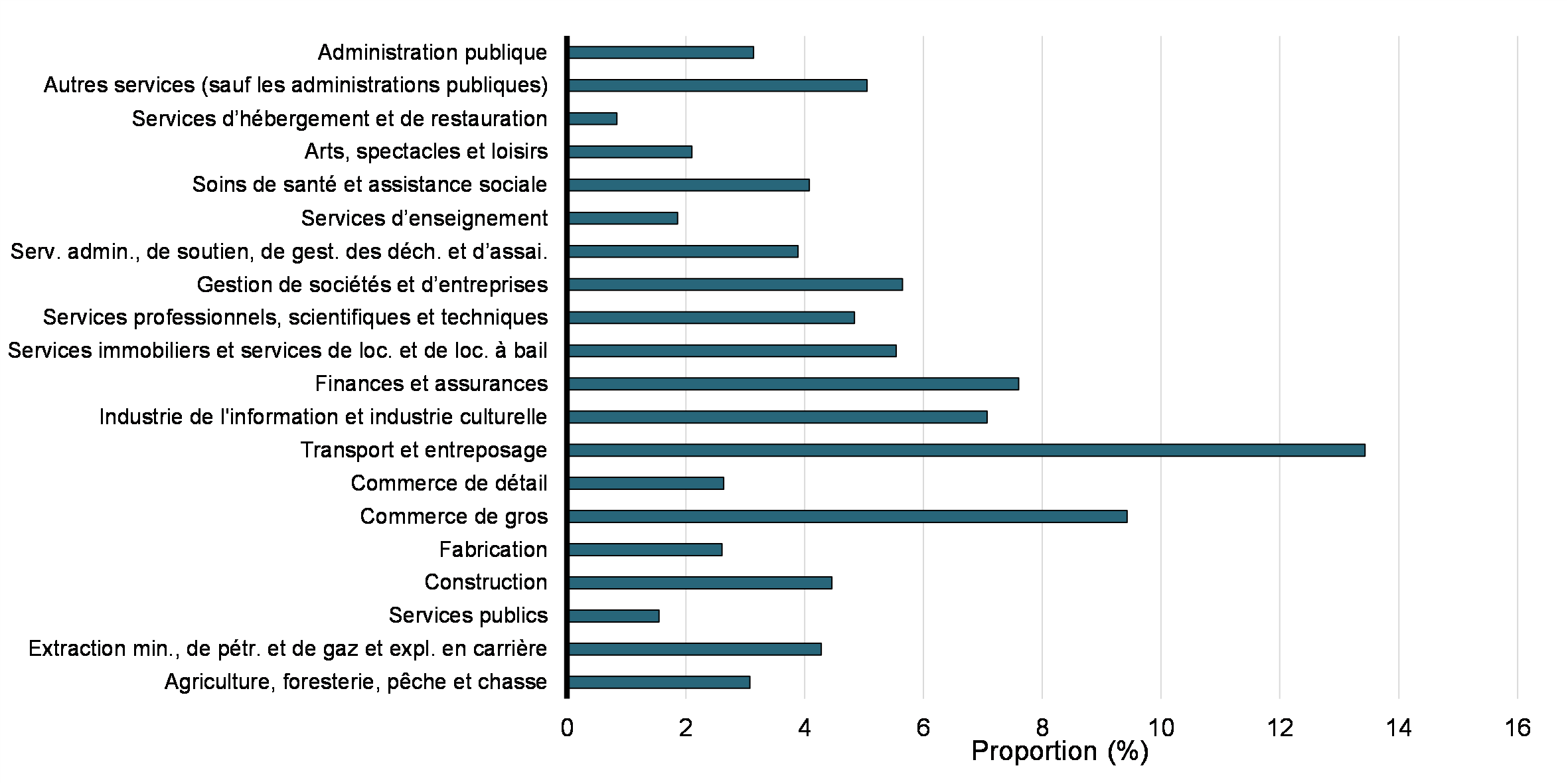

Comme on peut s’y attendre, on remarque un écart important entre les industries dans la proportion des déclarants qui utilisent la déduction des CSP. Le Graphique 8 présente les proportions par industrie en 2019. L’industrie du SCIAN à deux chiffres qui compte le plus grand nombre de demandeurs était l’administration publique, et environ 68,0 % de tous les travailleurs ont demandé la déduction des CSP. Dans cette industrie, la forte proportion de demandeurs peut indiquer un degré élevé de syndicalisation. Parmi les autres industries dont la proportion de prestataires était élevée, on compte les services publics (66,2 %), les services d’enseignement (44,5 %), les transports et l’entreposage (34,6 %) et la construction (33,6 %). En revanche, seulement 7,7 % des travailleurs du secteur de l’agriculture, de la foresterie, de la pêche et de la chasse et 8,1 % du secteur des finances et de l’assurance ont demandé cette déduction.

Le Graphique 8 illustre également la proportion estimée de demandeurs de cotisations professionnelles uniquement. Sans surprise, plus de la moitié des demandeurs de déduction des CSP de l’industrie des services professionnels, scientifiques et techniques demandent la déduction des CSP uniquement pour des frais autres que les cotisations syndicales. Les autres industries qui comptent une grande proportion de demandeurs de cotisations professionnelles uniquement sont celles des finances et de l’assurance (40,7 % des demandeurs) et de la construction (33,2 % des demandeurs). Par contre, dans l’industrie de l’administration publique (où la proportion de demandeurs parmi les déclarants est la plus élevée), seule une petite proportion des demandeurs le font uniquement pour des cotisations professionnelles. Cette observation indique le degré élevé de syndicalisation dans ce secteur.

Proportion des demandeurs de la déduction des CSP parmi les déclarants, selon la classe du SCIAN à deux chiffres (2019)

Il est intéressant de noter qu’au sein des industries, nous observons une certaine variation entre les sexes dans la proportion de déclarants qui réclament la déduction des CSP. Le Graphique 9 montre la différence dans le taux de demandeurs entre les hommes et les femmes dans chaque industrie. L’écart le plus important est celui du secteur de la construction, où 33,4 % des travailleurs masculins demandent cette déduction, tandis que seulement 10,6 % des travailleuses le font. Cette divergence pourrait faire ressortir une différence dans les types d’emplois occupés par des hommes et des femmes dans cette industrie (p. ex., les métiers par rapport au travail de bureau). On remarque des différences similaires dans de nombreuses industries, quoiqu’une proportion légèrement plus élevée de femmes réclament cette déduction dans quelques secteurs. Dans le secteur des soins de santé et de l’assistance sociale, 32,4 % des travailleuses réclament cette déduction, contre 25,8 % des travailleurs masculins. De même, dans le secteur des services d’enseignement, 44,8 % des femmes demandent le remboursement de ces frais, contre 37,7 % des hommes.

Différence entre les proportions de femmes et d’hommes parmi les demandeuses et demandeurs de la déduction des CSP, par industrie (2019)

Proportions selon le groupe de revenu

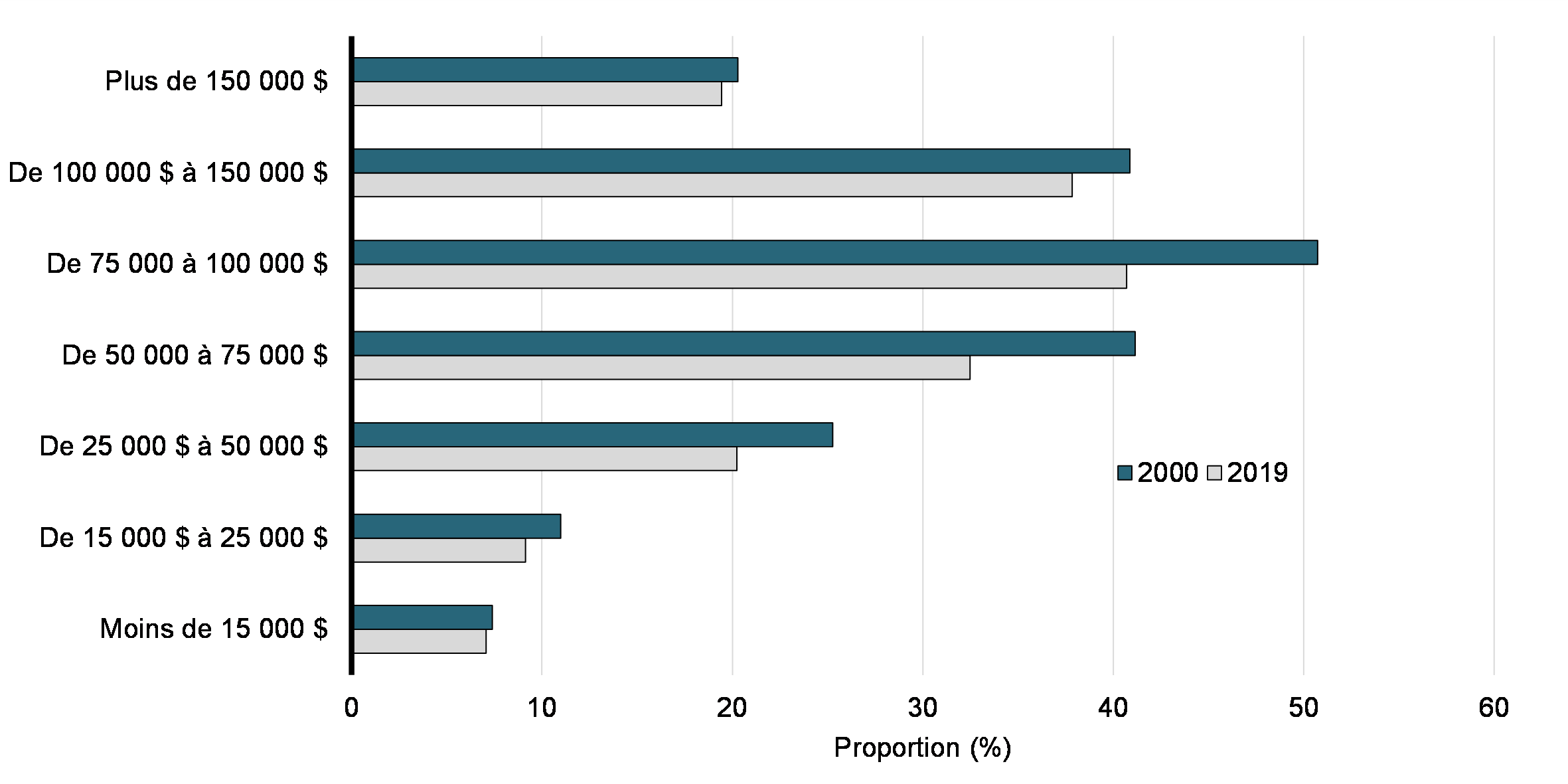

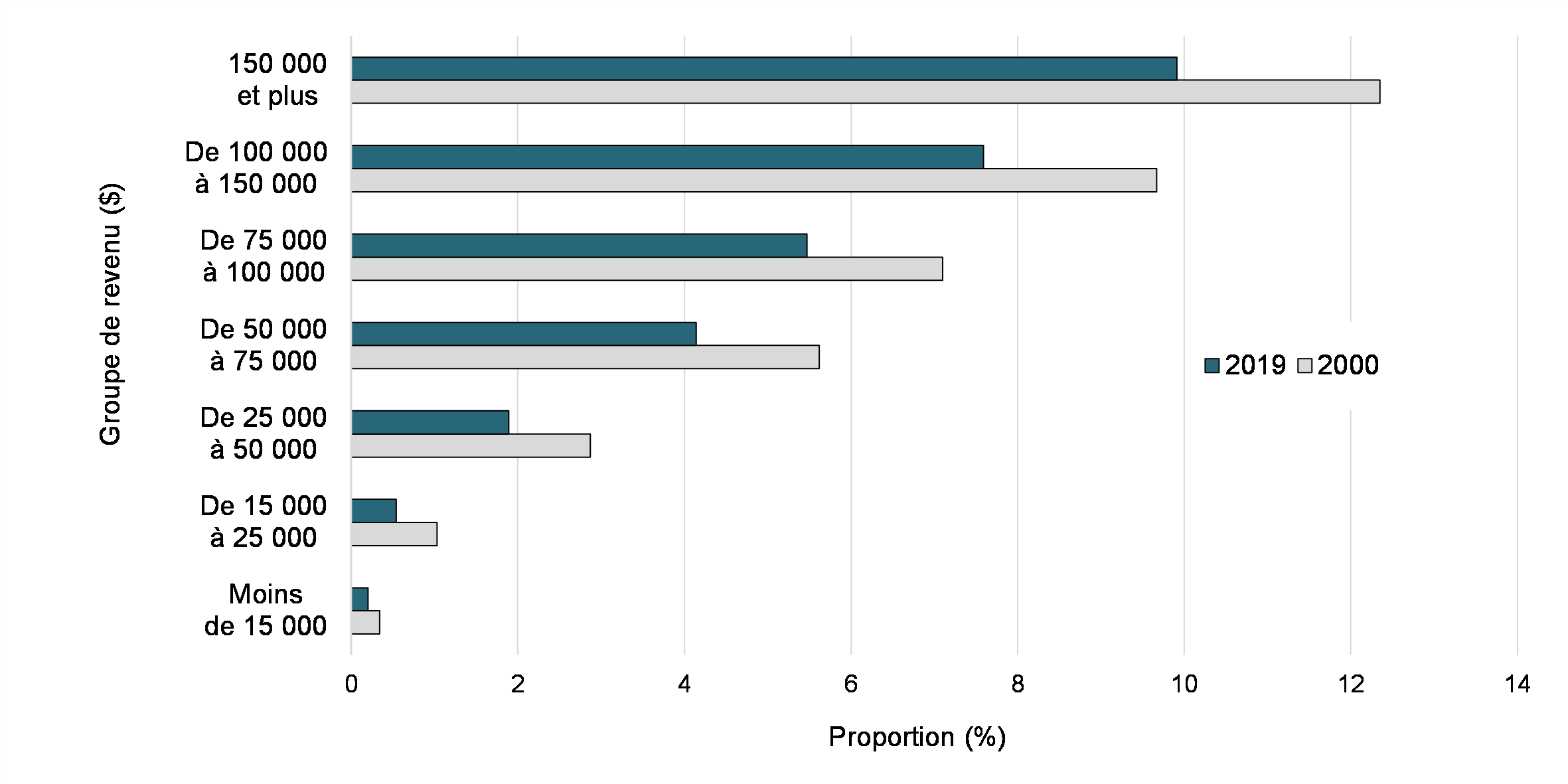

Nous observons également une importante variation dans la proportion de déclarants qui demandent la déduction des CSP entre les groupes de revenu. Si l’on examine le revenu total (y compris les gains et toutes les autres sources de revenus) du Graphique 10, on constate que la plus forte proportion de personnes qui ont demandé la déduction des CSP en 2019 se situe entre 75 000 $ et 100 000 $, soit au‑dessus de 40 %. La proportion de demandeurs est également supérieure à 30 % dans la catégorie de 50 000 $ à 75 000 $ et la catégorie de 100 000 $ à 150 000 $, mais beaucoup plus faible dans toutes les autres catégories. Dans toutes les catégories, nous observons une diminution de la part des déclarants qui réclament la déduction des CSP depuis 2000, ce qui est représentatif de la diminution de la syndicalisation au pays.

Proportion de demandeurs de la déduction des CSP parmi les déclarants, par groupe d’âge (2000 et 2019), en dollars de 2019

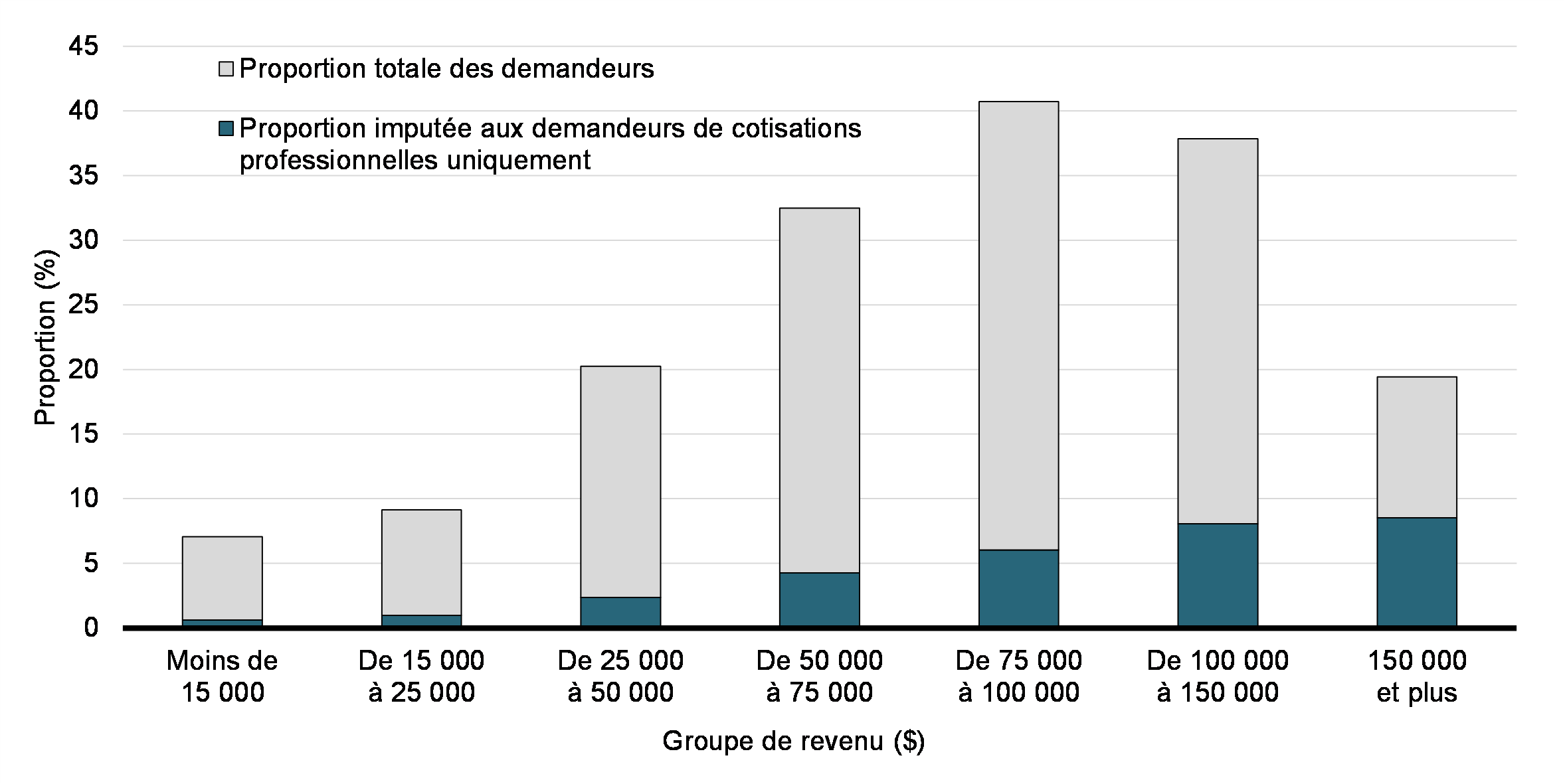

Les demandeurs de la déduction des CSP à revenu élevé sont beaucoup plus susceptibles d’être des demandeurs de cotisations professionnelles uniquement. En fait, en 2019, 45,3 % des demandeurs dont la rémunération était de 150 000 dollars et plus étaient des demandeurs de cotisations professionnelles uniquement, ainsi que 43,9 % des demandeurs dont le revenu total dépassait 150 000 dollars. Les déclarants qui ont un revenu à ce niveau sont plus susceptibles d’être des professionnels comme des médecins, des avocats ou des comptables au revenu élevé qui doivent payer des cotisations professionnelles pour exercer leur profession. Si l’on examine la tranche inférieure de la répartition du revenu (Graphique 11), on constate une plus faible proportion de demandeurs de cotisations professionnelles uniquement lorsque l’on utilise le revenu total, mais il en va autrement lorsque l’on regarde du côté des gains (Graphique 12). Parmi les demandeurs dont les gains étaient inférieurs à 15 000 $, environ 28,7 % étaient des demandeurs de cotisations professionnelles uniquement. Cette observation peut vouloir dire que certains déclarants de la catégorie de demandeurs de cotisations professionnelles uniquement ont des gains faibles, mais des revenus importants, gains qui proviennent, par exemple, de dividendes et de gains en capital. En fait, de nombreux professionnels à revenu élevé comme les médecins et les avocats (qui déduiraient les honoraires professionnels) peuvent établir de petites entreprises et déclarer leurs revenus comme revenus d’entreprise au lieu de revenus personnels.

Proportion de demandeurs de la déduction des CSP parmi les déclarants et proportion imputée aux demandeurs de cotisations professionnelles uniquement parmi les demandeurs, par groupe de revenu (2019)

Proportion de demandeurs de la déduction des CSP parmi les déclarants et proportion imputée aux demandeurs de cotisations professionnelles uniquement parmi les demandeurs, par groupe de gains (2019)

4.3 Comparaison entre les demandeurs et les non demandeurs

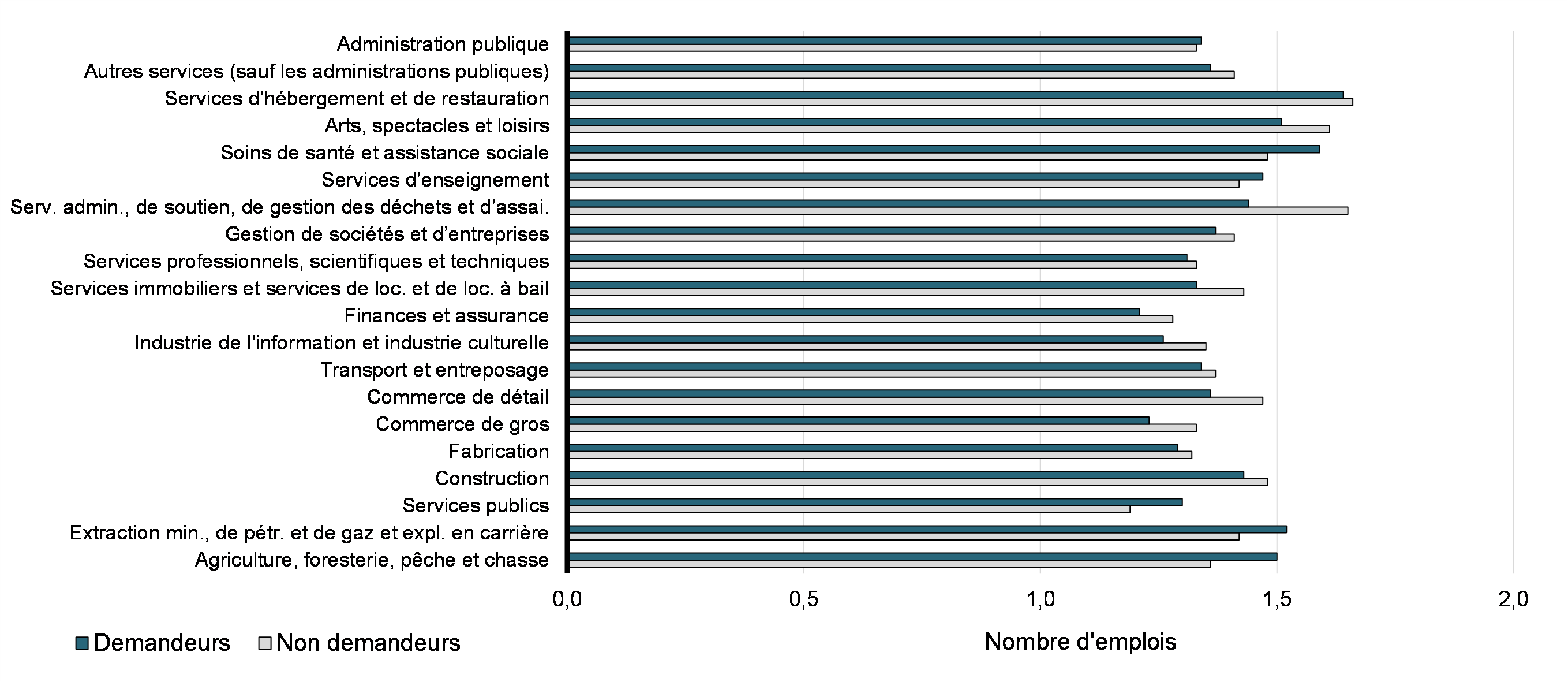

Nombre d’emplois occupés

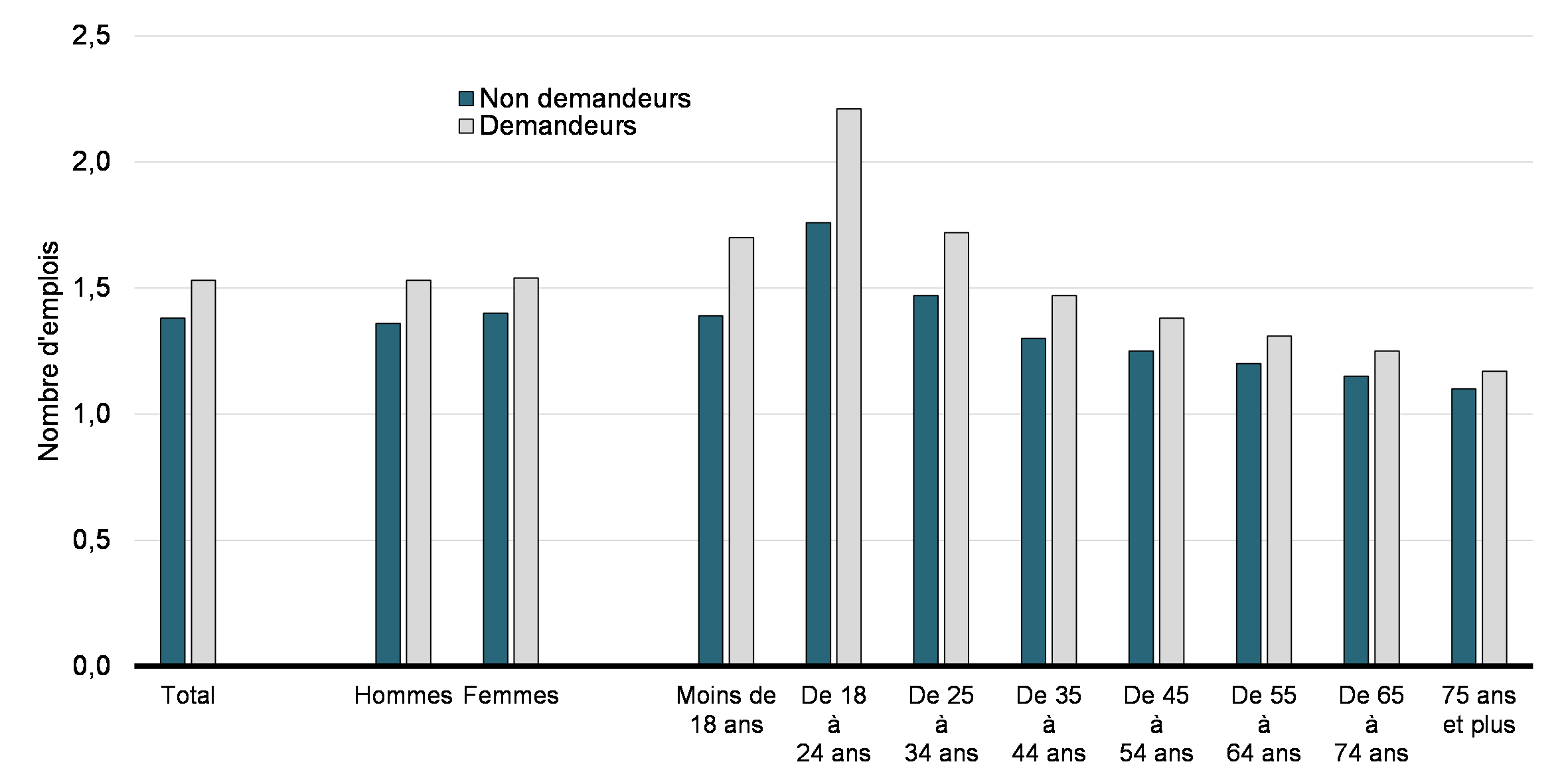

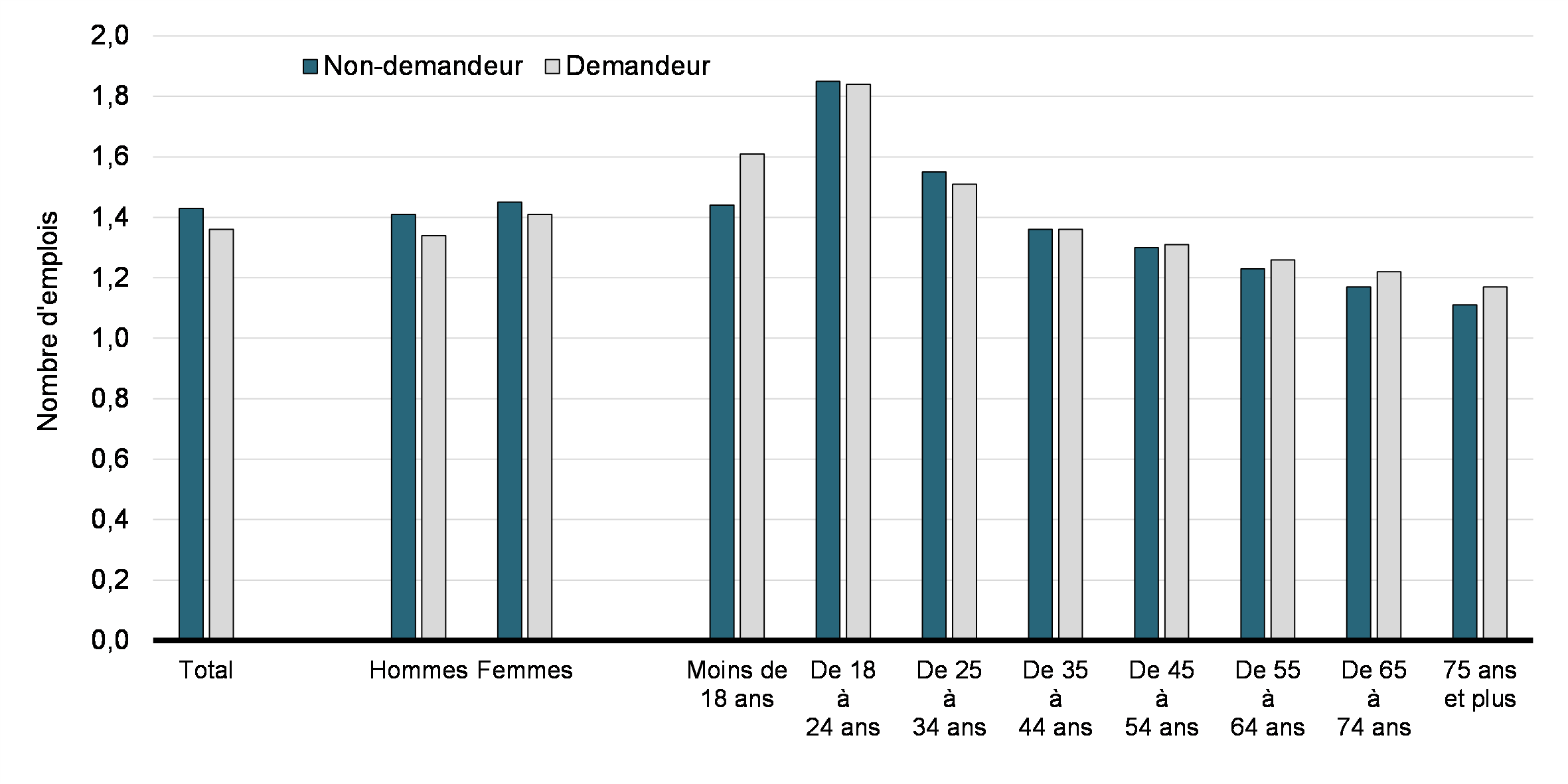

Examinons d’abord si les personnes qui demandent la déduction des CSP ont plus ou moins d’emplois que les non demandeurs.Note de bas de page11 Les travailleurs qui demandent la déduction des CSP ont tendance à occuper un plus grand nombre d’emplois que ceux qui ne demandent pas cette déduction (Graphique 13). En 2019, les demandeurs occupaient en moyenne 1,5 emploi (un T4 reçu correspond à un emploi), tandis que les employés non demandeurs (c.-à-d. tous les autres déclarants qui reçoivent au moins un feuillet T4) occupaient en moyenne 1,4 emploi.

Nombre moyen d’emplois occupés par des demandeurs de la déduction des CFP et des non demandeurs, selon le sexe et l’âge (2019)

Nous ne constatons aucune différence dans le nombre moyen d’emplois occupés entre les hommes et les femmes. En examinant les groupes d’âge, on se rend compte que les travailleurs plus jeunes ont tendance à occuper plus d’emplois, en moyenne. On constate également une différence plus importante entre les demandeurs et les non demandeurs dans le groupe de travailleurs plus jeunes. Par exemple, les demandeurs de la déduction des CFP âgés de 18 à 24 ans ont en moyenne plus de deux emplois, tandis que les non demandeurs ont en moyenne environ 1,8 emploi.

Le nombre d’emplois occupés varie d’une industrie à l’autre, mais nous ne dégageons aucune tendance intéressante lorsque l’on compare les demandeurs de la déduction des CFP et les non demandeurs. Toutefois, une tendance se dessine en ce qui concerne le nombre d’emplois occupés par catégorie de gains. Plus particulièrement, nous constatons d’abord que les déclarants à revenu élevé occupent en moyenne moins d’emplois. De plus, chez les personnes à revenu plus élevé, les différences entre les demandeurs et les non demandeurs sont plus faibles (Graphique 14).

Nombre moyen d’emplois par groupe de gains, pour les demandeurs de la déduction des CSP et les non demandeurs (2019)

Gains et revenu moyens

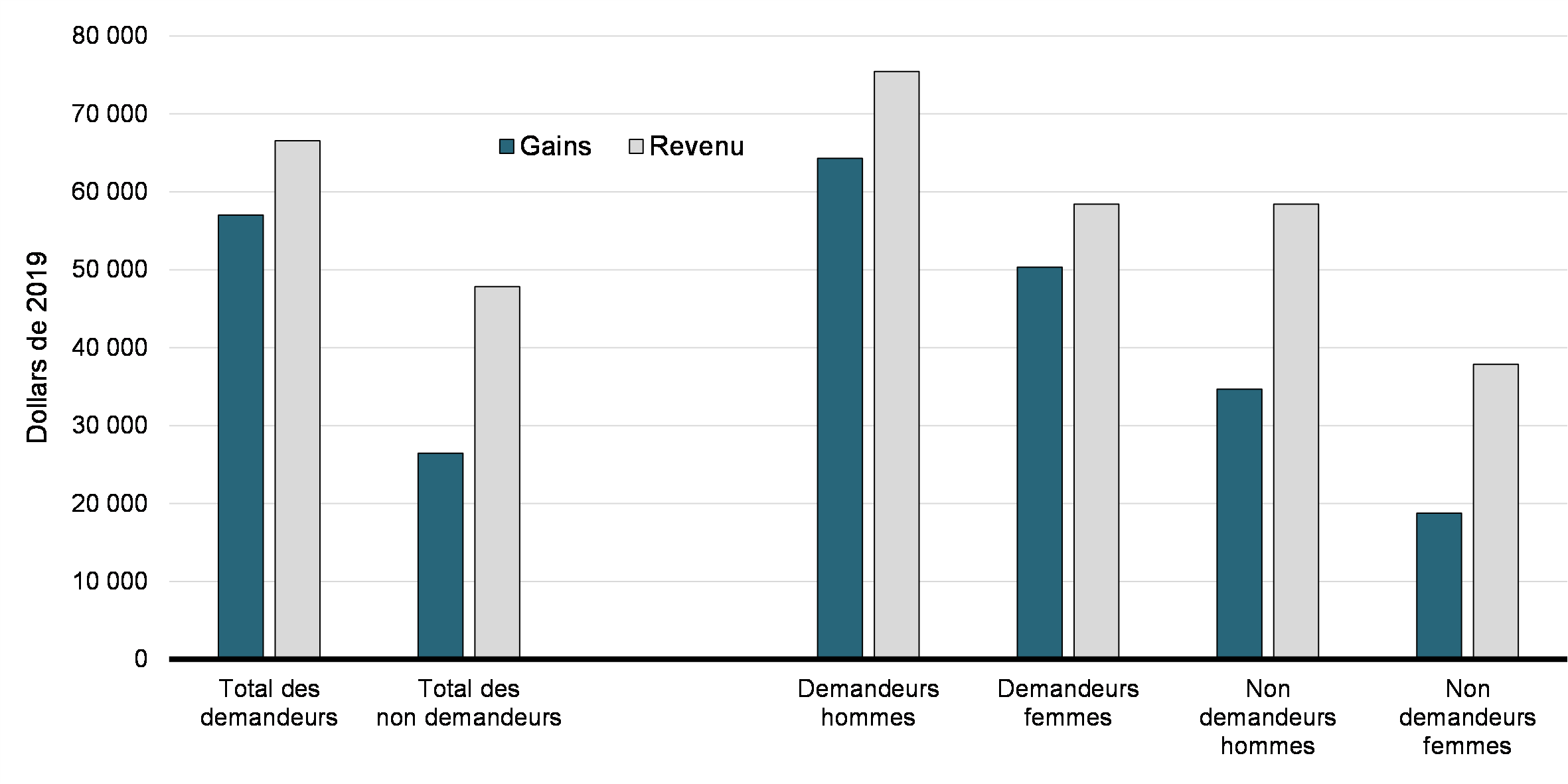

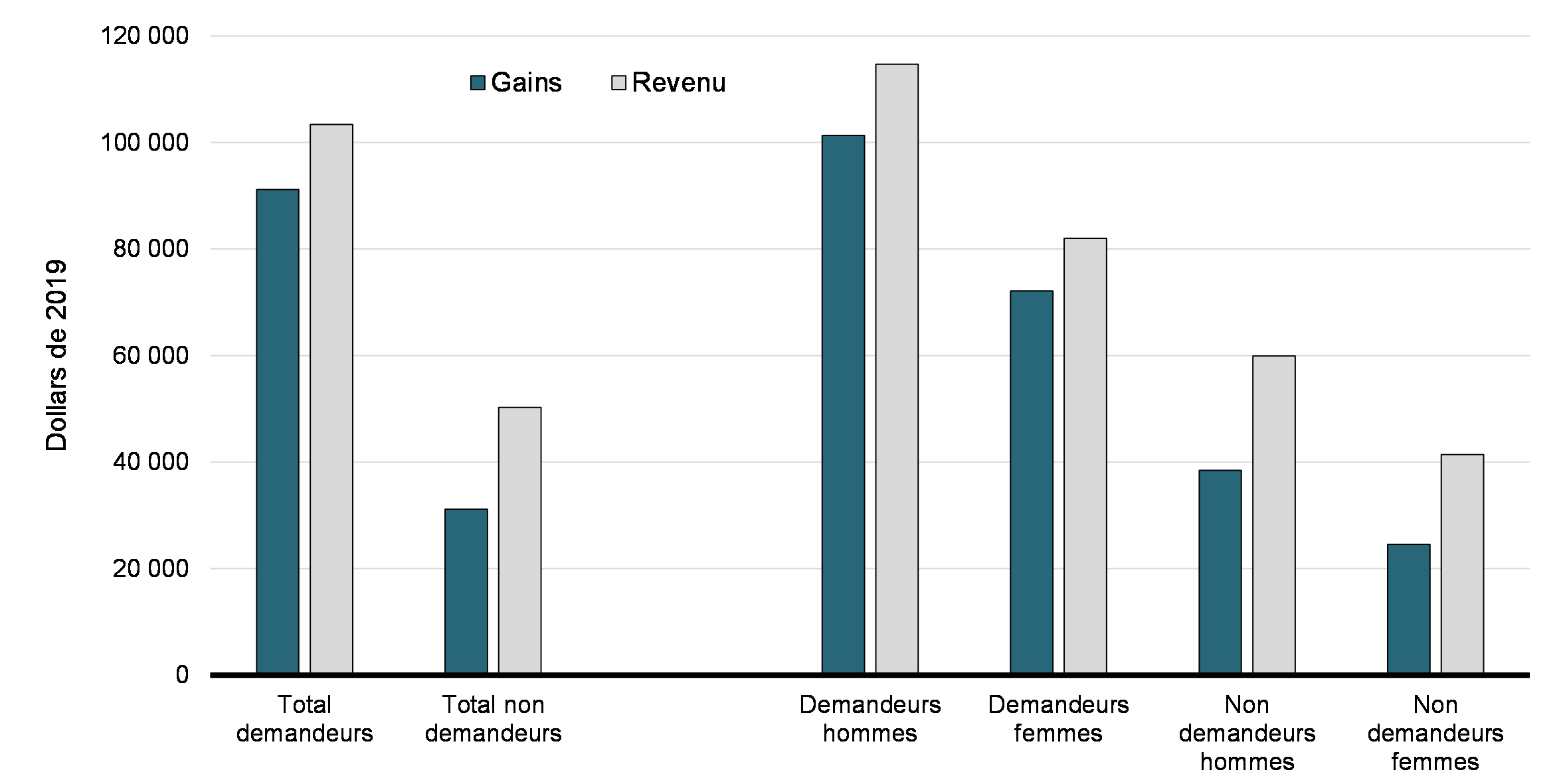

En 2019, les déclarants qui demandent la déduction des CSP ont en moyenne des gains et un revenu totaux plus élevés que ceux qui ne le font pas. En ce qui a trait au revenu total, celui des demandeurs s’élève en moyenne à 66 564 $, comparativement à 47 808 $ pour les non demandeurs. En ce qui concerne les gains, les demandeurs affichent une moyenne de 57 012 $, comparativement à 26 464 $ pour les non demandeurs. Il est intéressant de noter que l’écart entre les deux groupes est plus important lorsque l’on tient compte des gains seulement, ce qui indique qu’une plus grande proportion du revenu total des non demandeurs provient de sources autres que les gains (p. ex., les transferts gouvernementaux). Cette tendance est aussi vraie chez les hommes que chez les femmes, bien que le revenu soit plus faible pour les déclarants de sexe féminin que pour les déclarants de sexe masculin (Graphique 15).

Gains et revenu moyens, selon le statut de demandeurs de la déduction des CSP et le sexe (2019)

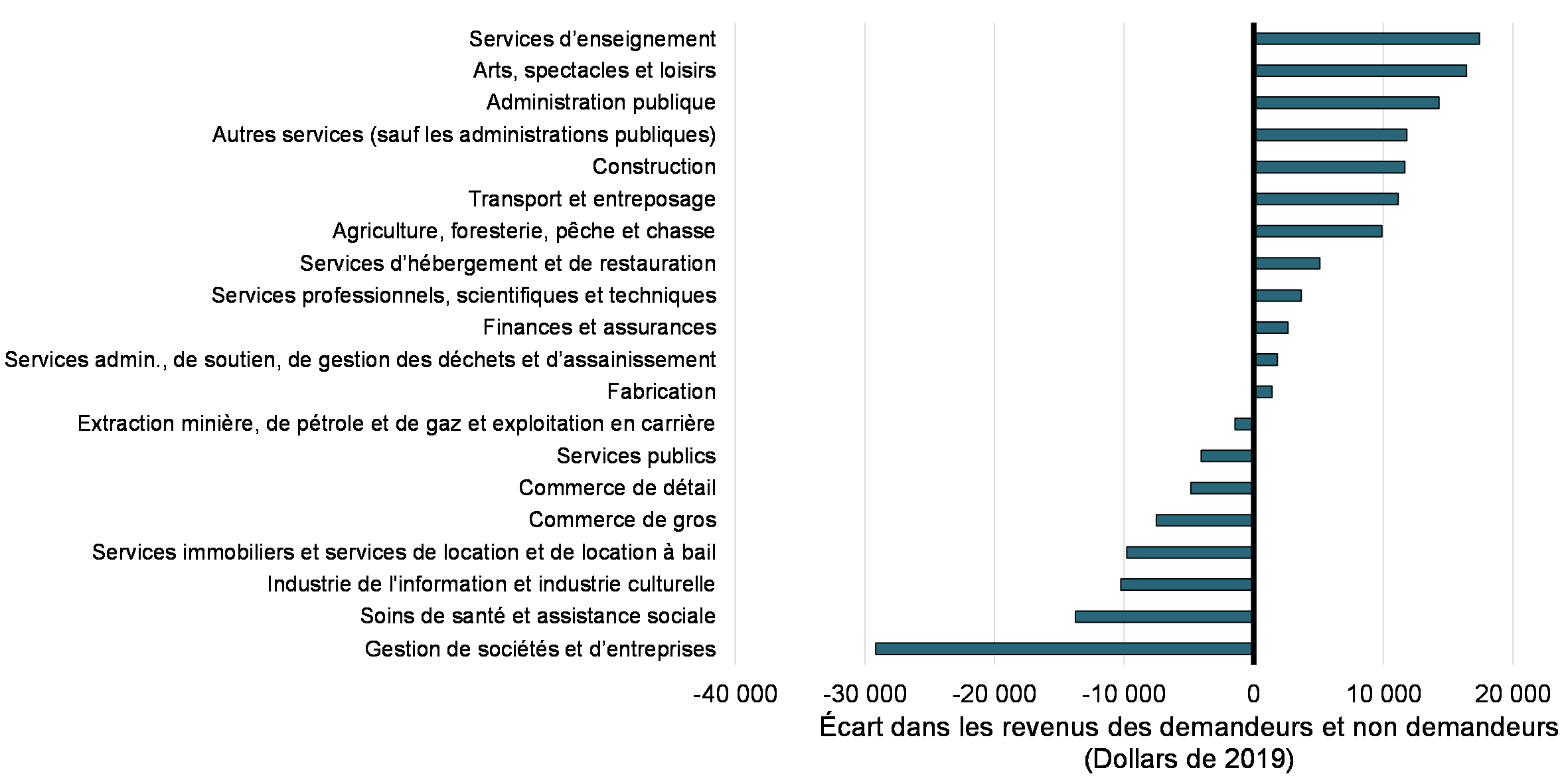

De même, nous constatons que les gains et le revenu sont plus élevés chez les demandeurs que chez les non demandeurs, et ce, dans tous les groupes d’âge. Cette situation prévaut également dans la plupart des industries, mais on peut observer que c’est le contraire qui se produit dans un grand nombre d’entre elles. Comme le montre le Graphique 16, la différence la plus importante se situe dans le secteur de la gestion de sociétés et d’entreprises. Les non demandeurs ont aussi des revenus plus élevés que les demandeurs des secteurs des soins de santé et de l’assistance sociale, de l’industrie de l’information et de l’industrie culturelle, de l’immobilier, des services de location et de location à bail, du commerce de gros et du commerce de détail, des services publics et de l’extraction minière, exploitation en carrière et extraction de pétrole et de gaz. La raison de la différence entre les industries reste à trouver, et l’explication pourrait différer pour chaque industrie.

Écart du revenu moyen entre les demandeurs de la déduction des CSP et les non demandeurs, selon la classe du SCIAN à deux chiffres (2019)

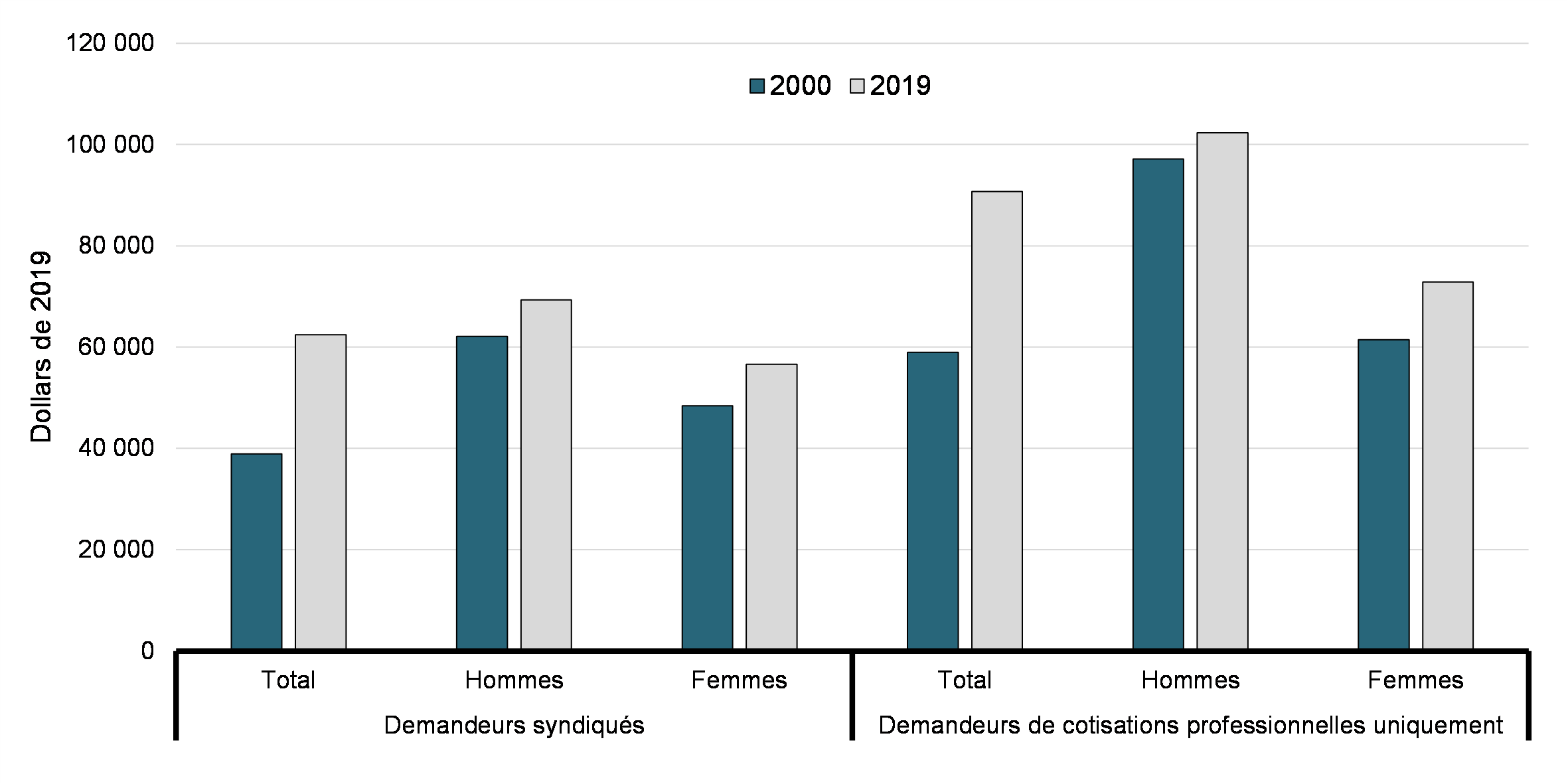

Enfin, le revenu total moyen varie selon le type de demandeur. Si l’on examine le Graphique 17, on constate que, chez les demandeurs de la déduction des CSP, le revenu moyen de ceux qui sont demandeurs de cotisations professionnelles uniquement (c.-à-d. qui n’ont pas de cotisations syndicales déclarées dans les feuillets T4) est de 90 689 $ en 2019, comparativement à 62 398 $ chez les demandeurs syndiqués. La différence est particulièrement élevée chez les déclarants de sexe masculin, soit 102 316 $ par rapport à 69 283 $.

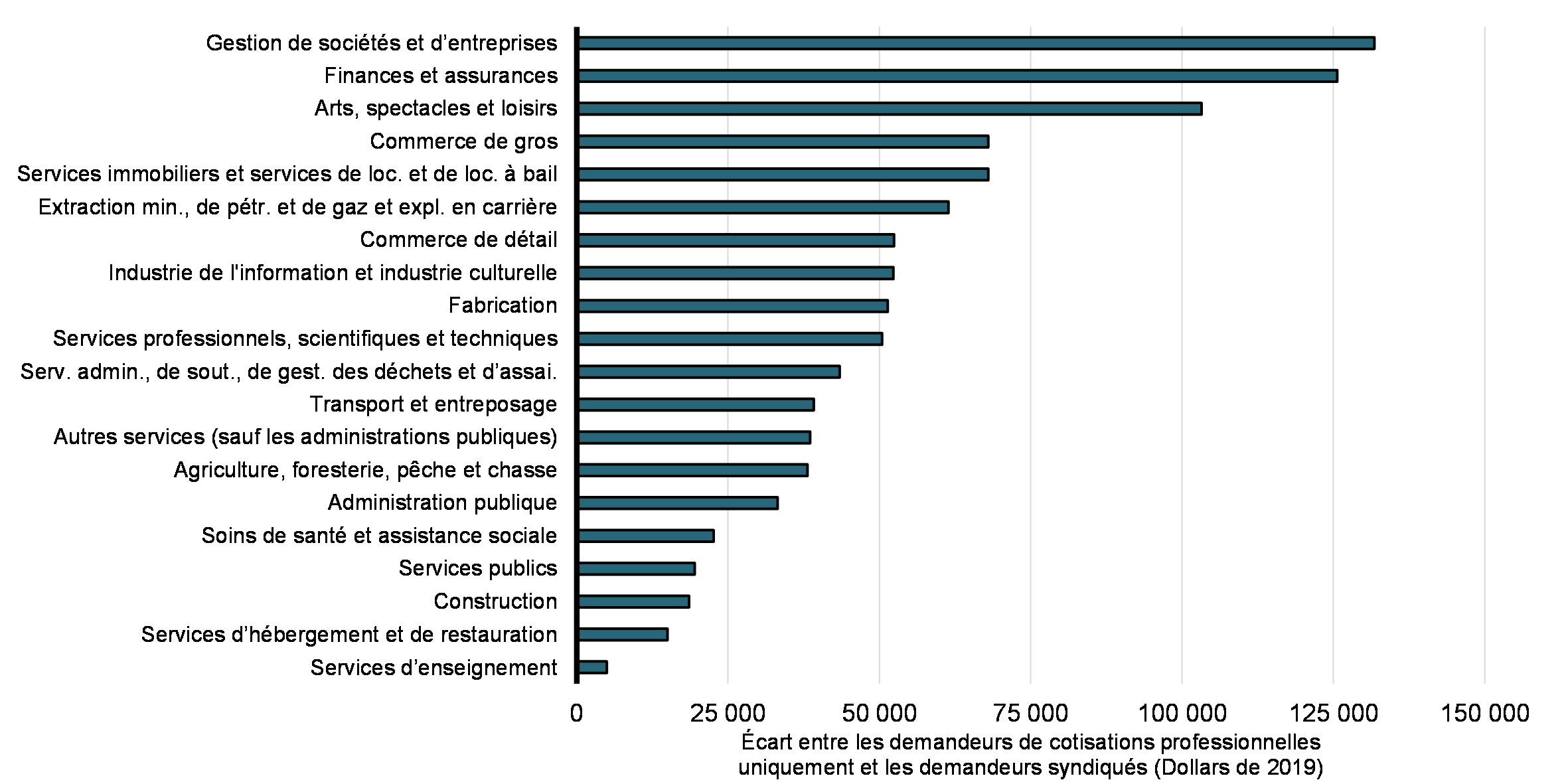

Le Graphique 18 montre également que la différence de revenu moyen entre les deux types de demandeurs varie selon l’industrie. Dans le secteur de la gestion des sociétés et des entreprises ainsi que dans celui des finances et de l’assurance, par exemple, les demandeurs de cotisations professionnelles uniquement ont un revenu moyen supérieur, soit plus de 125 000 $ supérieur à celui de leurs homologues syndiqués. La différence est également relativement importante dans le secteur des arts, spectacles et loisirs, à plus de 100 000 $. En revanche, les demandeurs de cotisations professionnelles uniquement et les demandeurs syndiqués du secteur des services d’enseignement ont des revenus totaux semblables.

Revenu total moyen par sexe et type de demandeur (2000 et 2019) en dollars de 2019

Écart des revenus moyens entre les demandeurs de cotisations professionnelles uniquement et les demandeurs syndiqués, selon la classe du SCIAN à deux chiffres (2019), en dollars de 2019

4.4. Bénéfices

Parmi les bénéficiaires de la déduction des CSP, les bénéfices moyens s’élèvent à environ 185 $ en 2018 (en dollars de 2019). Environ 87 % de ces bénéfices étaient directs.Note de bas de page12 De façon générale, l’ACE et le crédit pour la TPS constituent la majeure partie des bénéfices indirects. Si l’on examine les bénéficiaires par sexe, les hommes ont tendance à recevoir des bénéfices plus élevés que les femmes, ce qui n’est pas une surprise puisque les hommes demandent des montants plus élevés en moyenne. Toutefois, le Graphique 19 montre que, pour les deux sexes, les bénéfices directs représentaient la plupart des bénéfices (89 % pour les hommes et 86 % pour les femmes).

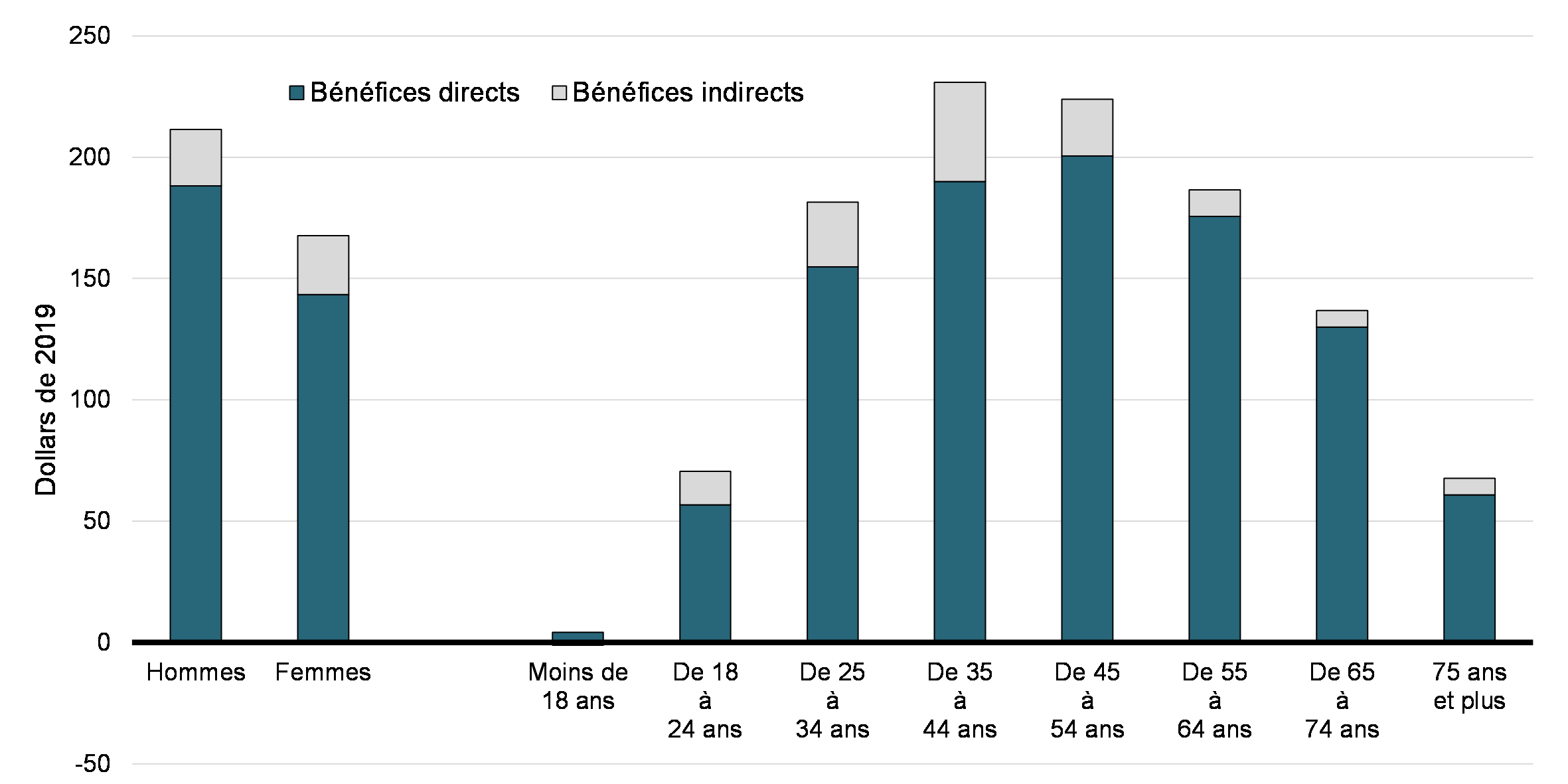

Le profil d’âge des personnes qui reçoivent des bénéfices suit également une tendance similaire à celle observée pour les demandes moyennes. Plus particulièrement, les bénéfices sont plus élevés dans la population dans la force de l’âge (entre 25 et 64 ans). La proportion de bénéfices indirects varie selon l’âge : ils représentent une plus grande proportion des bénéfices totaux pour les bénéficiaires âgés de 35 à 44 ans et ont tendance à être plus faibles pour ceux âgés de plus de 55 ans. Cela s’explique en partie par le fait que les bénéfices indirects comprennent l’Allocation canadienne pour enfants (ACE), qui vise les parents ayant des enfants de moins de 18 ans. Par exemple, pour les personnes âgées de 35 à 44 ans, l’ACE représente environ 85 % des bénéfices indirects.

Bénéfices directs et indirects de la déduction des CSP, selon le sexe et le groupe d’âge (2018), en dollars de 2019

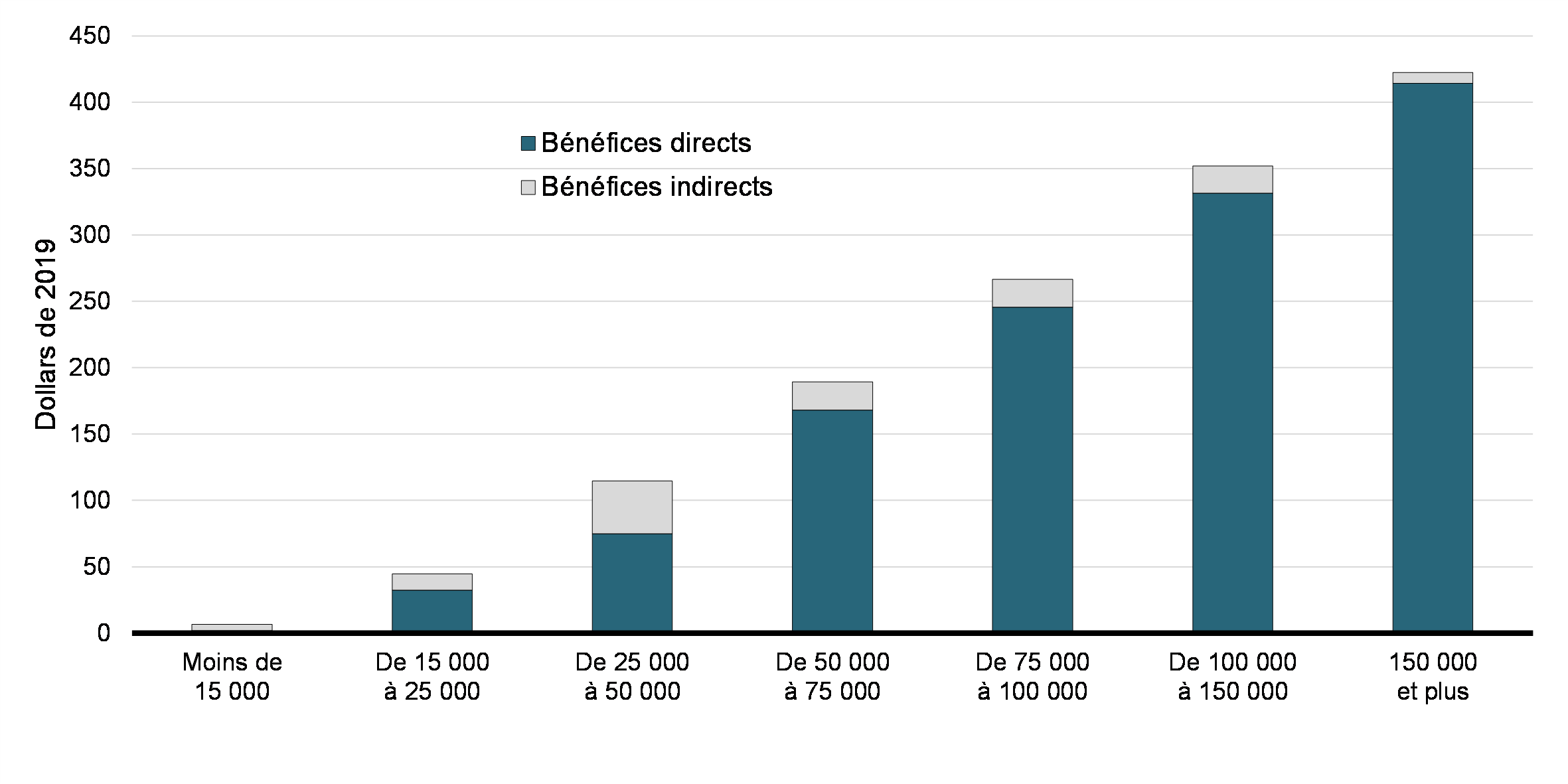

Si l’on examine la répartition des bénéfices par groupe de revenu, il apparaît que les bénéfices totaux sont beaucoup plus élevés chez les personnes à revenu élevé (Graphique 20). Les bénéfices indirects représentent toutefois une plus grande proportion des bénéfices totaux pour les particuliers des groupes à faible revenu. Par exemple, les bénéfices indirects représentent environ 28 % des bénéfices du groupe de particuliers dont le revenu va de 15 000 $ à 25 000 $, et environ 35 % du groupe des 25 000 $ à 50 000 $, comparativement à seulement 2 % chez les membres du groupe de particuliers dont le revenu s’établit à 150 000 $ et plus.

Bénéfices directs et indirects de la déduction des CSP, selon le sexe et le groupe de revenu (2018), en dollars de 2019

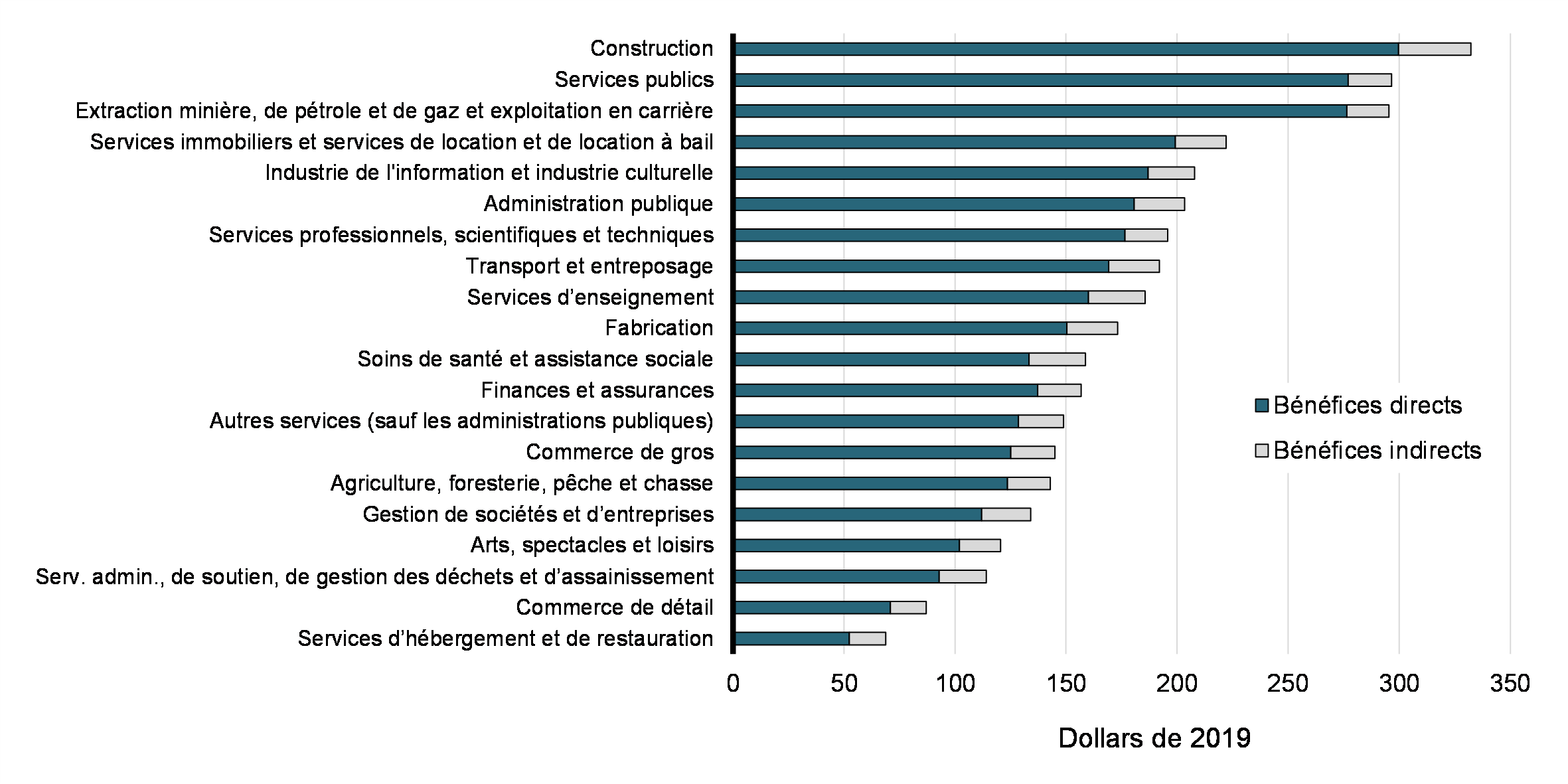

Enfin, le Graphique 21 montre que les bénéfices varient également selon le secteur d’activité. Sans surprise, les bénéfices sont plus importants dans le secteur de la construction, qui a également enregistré la moyenne de demandes la plus élevée. Les bénéfices directs représentent la majorité des bénéfices dans toutes les industries. La proportion des bénéfices indirects varie toutefois d’environ 6 % dans le secteur de l’extraction minière, exploitation en carrière et extraction de pétrole et de gaz et de 24 % dans le secteur de l’hébergement et des services de restauration.

Bénéfices directs et indirects de la déduction des CSP, selon la classe du SCIAN à deux chiffres (2018), en dollars de 2019

5. Autres frais liés à l’emploi

5.1 Nombre de demandeurs et montants réclamés

Comme le montre le Graphique 22, en 2019, 779 000 déclarants individuels ont demandé un total de 3,82 milliards de dollars en AFE. Ce nombre représente une diminution par rapport au sommet de 836 000 déclarants demandant 4,94 milliards de dollars en 2008 (en dollars constants de 2019). Le coût estimé des dépenses fiscales de la mesure, quant à lui, a atteint un creux de 1,14 milliard de dollars en 2018, en baisse par rapport à 1,37 milliard en 2007.

Valeur des demandes de déductions des AFE, coût des dépenses fiscales associées et nombre de demandeurs (2000-2019)

Comme l’indique le Graphique 23, en 2019, le montant moyen d’AFE demandé était de 4 900 $, montant en baisse depuis 2000 (alors 6 088 $) et pour l’ensemble des aspects examinés dans cette section, soit le sexe, l’âge, l’industrie (sauf l’agriculture, la foresterie, la pêche et la chasse, le transport et l’entreposage et l’administration publique) et le revenu total (sauf ceux gagnant moins de 15 000 $). Les hommes ont déclaré 50,5 % de plus que les femmes (5 546 $ par rapport à 3 686 $). Le montant moyen des demandes augmente fortement avec l’âge, et les moins de 18 ans demandent un remboursement de 997 $ comparativement à un maximum de 5 569 $ dans la cohorte des 45 à 54 ans. Il convient de mentionner que la baisse est modeste chez les demandeurs âgés, les 75 ans et plus réclamant toujours 5 040 $.

Montant moyen d’AFE demandé en 2000 et en 2019, selon le sexe et le groupe d’âge (dollars constants de 2019)

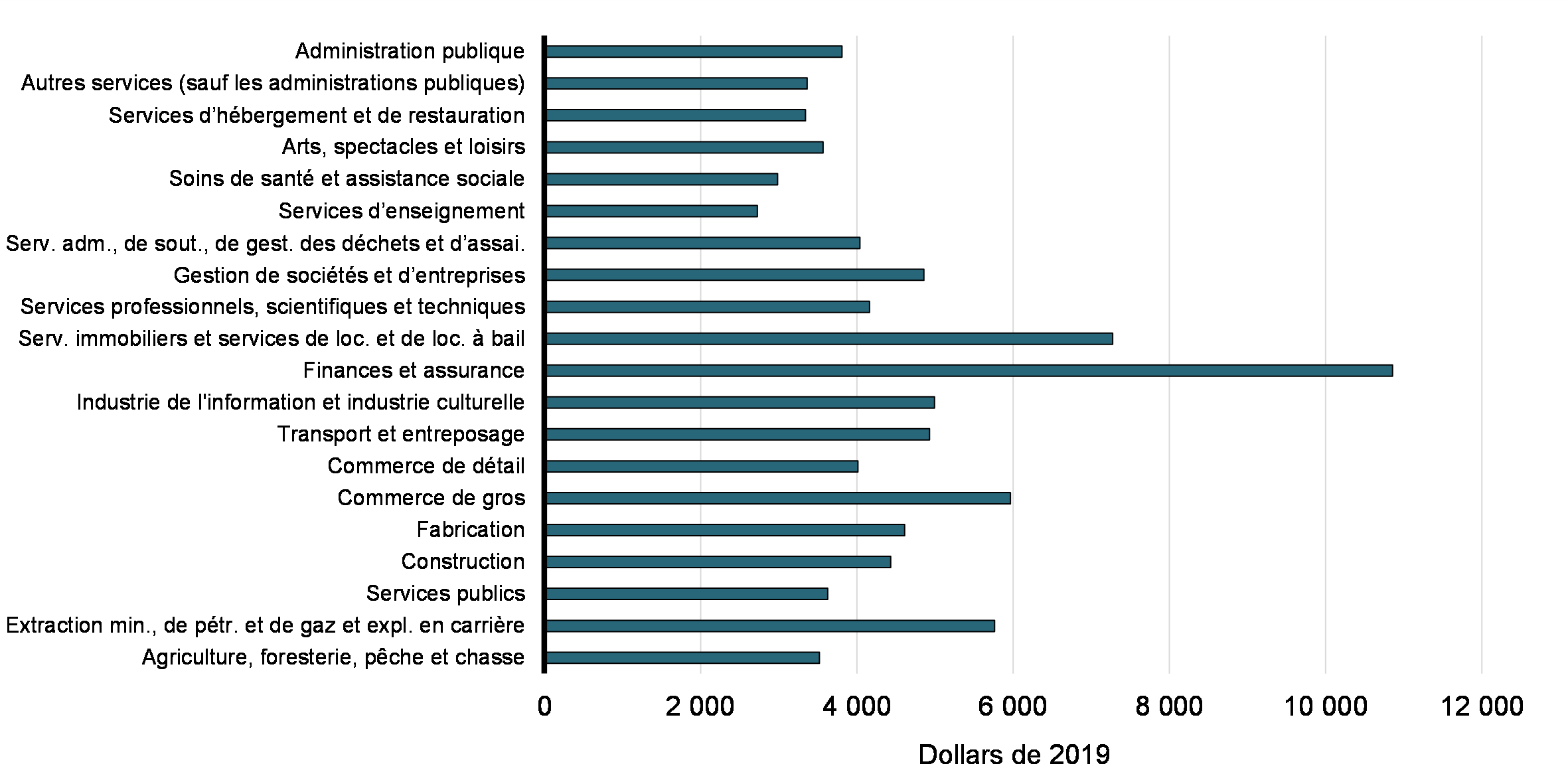

La variation est plus importante par industrie, allant de 2 728 $ dans le secteur des services d’enseignement, à un sommet de 10 860 $ en finances et en assurance (Graphique 24). Les montants moyens des demandes de remboursement dans les transports et l’entreposage, où la plus grande proportion de déclarants a déclaré des AFE, ont suivi la moyenne globale, à 4 931 $. Il convient également de mentionner que les montants moyens demandés ont diminué au cours de la période allant de 2000 à 2019 dans la plupart des industries, à l’exception de l’agriculture, la foresterie, la pêche et la chasse, du transport et de l’entreposage et, en particulier, de l’administration publique, où ils sont passés de 2 922 $ à 3 812 $, soit une hausse de 30 %. En pourcentage, la baisse la plus marquée a été observée dans l’industrie de l’information et l’industrie culturelle, où le montant moyen des demandes est passé de 8 407 $ à 4 995 $, soit une baisse de 41 %.

Montant moyen d’AFE demandé, par industrie (2019)

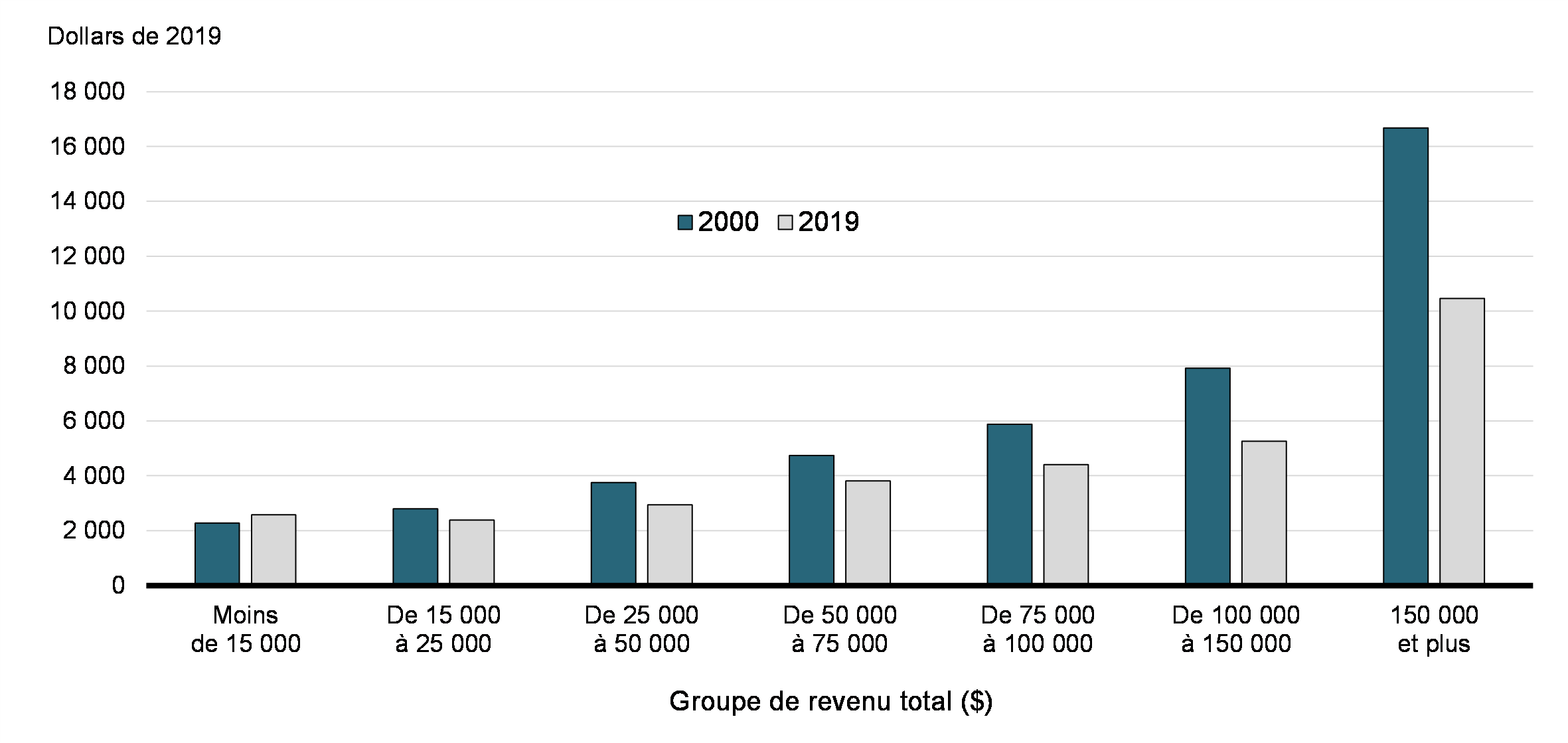

Comme le montre le Graphique 25, le montant moyen demandé pour les déductions des AFE augmente considérablement par groupe de revenu total. En 2019, les personnes dont le revenu total était inférieur à 15 000 dollars ont demandé en moyenne 2 585 $, contre 10 457 $ pour celles dont le revenu total dépassait 150 000 $. De plus, entre 2000 et 2019, le montant moyen demandé a diminué chez tous ceux qui gagnent 15 000 $ ou plus. La plus forte baisse a été observée chez les personnes dont le revenu total était supérieur à 150 000 $, dont la demande moyenne a chuté de 6 215 $.

Montant moyen d’AFE demandé, selon le groupe de revenu (2000 et 2019)

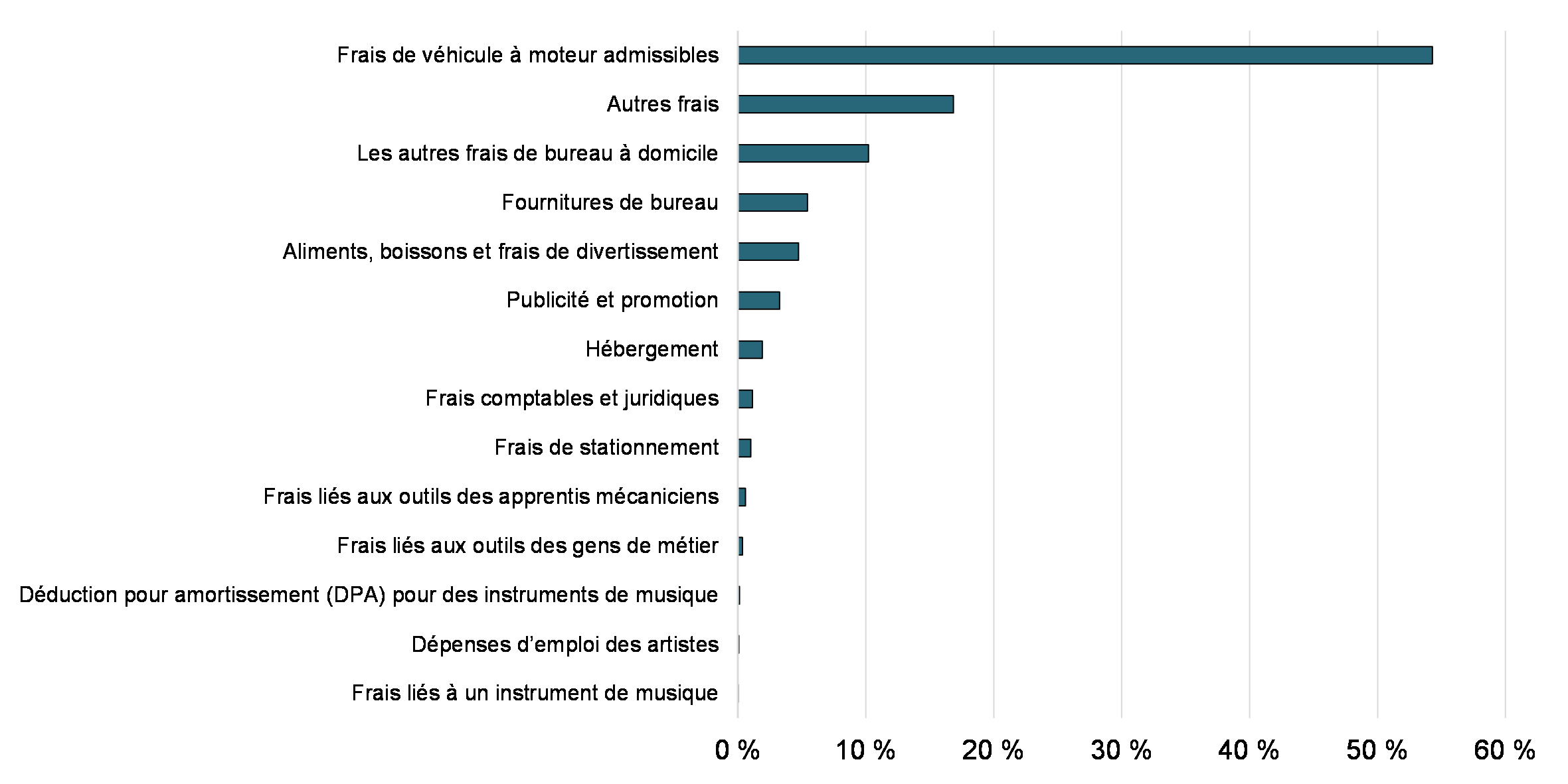

En 2019, un formulaire T777 rempli était disponible pour 76,8 % des demandeurs d’AFE, et donnait des détails sur le ou les types de dépenses engagées tout au long de l’année. Le Graphique 26 présente une ventilation du total des montants demandés par l’intermédiaire de ce formulaire. Dans l’ensemble, 54,3 % de la valeur de toutes les demandes détaillées était liée aux frais de véhicule à moteur déductibles, 16,9 % à la rubrique des autres frais, tandis que les 10,2 % supplémentaires concernaient les frais de bureau à domicile. En revanche, les frais liés à un instrument de musique (y compris la déduction pour amortissement), les dépenses d’emploi des artistes et les frais liés aux outils des gens de métier représentaient moins de 1 % de la valeur totale réclamée sur le formulaire T777.

Répartition en pourcentage des demandes d’AFE, parmi les personnes ayant rempli le T777 (2019)

5.2. Proportions des déclarants par groupe démographique

Proportions selon le sexe

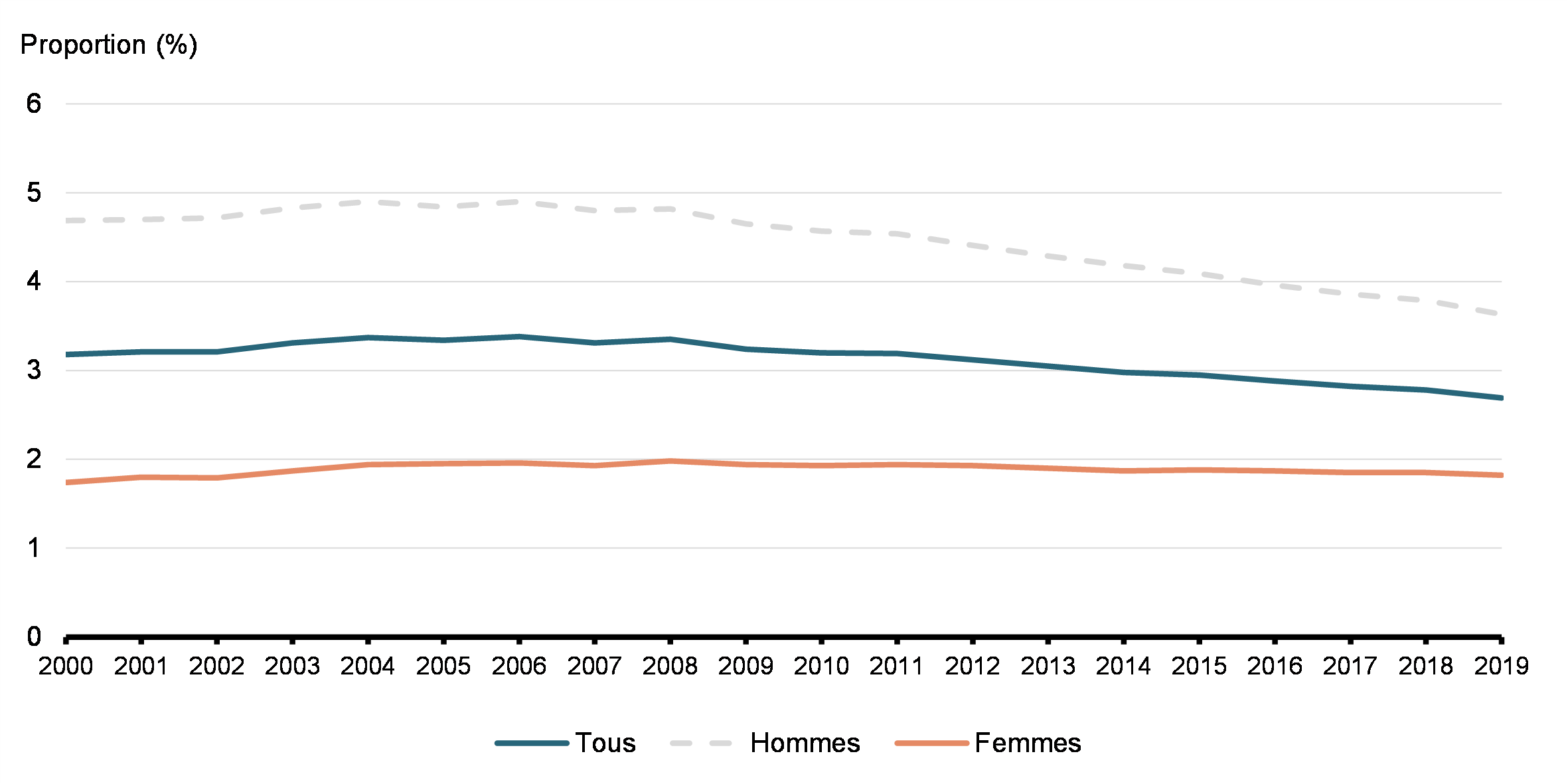

Comme le montre le Graphique 27, la proportion des déclarants qui ont demandé les déductions des AFE était de 2,7 % en 2019, soit une baisse, après avoir atteint un sommet de 3,38 % en 2006. Cette proportion varie considérablement selon un certain nombre d’aspects. En 2019, les hommes étaient environ deux fois plus susceptibles que les femmes de présenter une demande (3,63 % contre 1,82 %). La proportion d’hommes qui demandent les déductions des AFE a toutefois diminué au fil du temps, et l’écart entre la proportion d’hommes et la proportion de femmes s’est rétréci. Pour les hommes, la proportion maximale a été observée en 2006 (4,9 %), tandis qu’elle a été observée en 2008 pour les femmes (1,98 %).

Proportion des demandeurs de déductions des AFE parmi les déclarants (2019)

Proportions selon le groupe d’âge

Les déclarants âgés de 45 à 54 ans étaient plus de quatre fois plus susceptibles que ceux âgés de 18 à 24 ans de présenter une demande (4,52 % contre 1,07 % en 2019). Comme le montre le Graphique 28, les déclarants de 45 ans et plus étaient plus susceptibles de demander les déductions des AFE en 2019 qu’en 2000. D’autre part, les déclarants âgés au maximum de 44 ans étaient moins susceptibles de présenter une demande en 2019 qu’en 2000. On a également constaté une nette diminution de la proportion des demandeurs âgés de 25 à 34 ans entre 2000 et 2019.

Proportion des demandeurs de déductions des AFE parmi les déclarants, par groupe d’âge (2000 et 2019)

Proportions selon l’industrie

La proportion des déclarants qui demande les déductions des AFE varie également considérablement selon l’industrie de l’emploi, comme le montre le Graphique 29. Les taux de demande les plus élevés ont été observés dans les secteurs du transport et de l’entreposage (13,4 %) et du commerce de gros (9,4 %), tandis que les taux les plus faibles étaient ceux de l’hébergement et des services de restauration (0,8 %) et des services publics (1,6 %). On observe également de la disparité entre les sexes dans les taux de demande mentionnés ci-dessus dans de nombreuses industries (non illustrées). Par exemple, la proportion de déclarants masculins qui travaillent dans le transport et l’entreposage est plus de trois fois supérieure à celle des déclarants féminins (16,7 % contre 5,4 %); des écarts semblables sont observés dans les secteurs de l’extraction minière, de l’exploitation en carrière et de l’extraction de pétrole et de gaz (4,8 % contre 1,7 %) et de l’agriculture, de la foresterie, de la pêche et de la chasse (3,9 % contre 1,1 %). Par contre, les taux de demandes sont plus équilibrés dans le secteur des soins de santé et de l’assistance sociale (4 % contre 4,1 %) et de l’administration publique (3,4 % contre 3 %).

Proportion de demandeurs de déductions des AFE parmi les déclarants, selon la classe du SCIAN à deux chiffres (2019)

Proportions selon le groupe de revenu

Les taux de demande augmentent également dans le revenu total (Graphique 30), passant de 0,2 %, chez les personnes dont le revenu est inférieur à 15 000 $, à 9,91 % chez celles qui gagnent plus de 150 000 $. Dans tous les groupes de revenus, la proportion de demandeurs a chuté entre 2000 et 2019. De même, lors de l’examen du revenu d’emploi, 14,56 % des personnes dont les gains indiqués sur un feuillet T4 dépassaient 150 000 $ ont demandé les déductions des AFE, comparativement à seulement 0,31 % des personnes dont les gains indiqués sur un feuillet T4 étaient inférieurs à 15 000 $ (non illustré).

Proportion de demandeurs de déductions des AFE parmi les déclarants, selon le groupe de revenu (2000 et 2019)

5.3. Comparaison entre les demandeurs et les non demandeurs

Nombre d’emplois occupés

Les déclarants qui ont demandé des déductions des AFE occupaient en moyenne 1,36 emploi en 2019, comparativement à 1,43 pour leurs homologues non demandeurs (c.-à-d. tous les autres déclarants).Note de bas de page13 Il s’agit d’une baisse et d’un élargissement généraux depuis 2000, année où les demandeurs et les non demandeurs occupaient respectivement 1,65 et 1,67 emploi. En 2019, les hommes qui ont présenté une demande occupaient relativement moins d’emplois que les femmes demandeuses (1,34 contre 1,41), tout comme les hommes non demandeurs comparativement aux femmes non-demandeuses (1,41 contre 1,45). Comme le montre le Graphique 31, le nombre d’emplois occupés était plus élevé chez les demandeurs âgés de moins de 18 ans que chez les non demandeurs, et cette différence se rétrécit chez les travailleurs dans la force de l’âge (25 à 54 ans), avant d’augmenter de nouveau chez les travailleurs de 55 ans et plus.

Nombre moyen d’emplois occupés par les demandeurs de déductions des AFE et les non demandeurs, selon le sexe et l’âge (2019)

Le nombre d’emplois occupés varie selon les gains indiqués sur le feuillet T4 (Graphique 32). Parmi les travailleurs dont le revenu d’emploi se situe entre 15 000 $ et 25 000 $, les demandeurs occupaient 1,58 emploi comparativement à 1,7 pour les non demandeurs. Toutefois, parmi les travailleurs dont le revenu d’emploi était supérieur à 150 000 $, les moyennes des demandeurs et des non demandeurs étaient semblables, soit 1,18 et 1,19 emploi, respectivement.

Nombre moyen d’emplois par groupe de gains, pour les demandeurs de déductions des AFE et les non demandeurs (2019)

Selon l’industrie, le nombre d’emplois occupés par les prestataires allait de 1,21, dans le secteur des finances et de l’assurance, à un sommet de 1,64 dans le secteur de l’hébergement et des services de restauration (Graphique 33). Parmi les non demandeurs, la fourchette allait de 1,19 pour les services publics à 1,66 pour les services d’hébergement et de restauration. Les différences les plus marquées entre les demandeurs et les non demandeurs ont été observées dans les services administratifs et de soutien, les services de gestion des déchets et services d’assainissement (1,44 contre 1,65) et dans l’agriculture, la foresterie, la pêche et la chasse (1,50 contre 1,36).

Nombre moyen d’emplois selon la classe du SCIAN à deux chiffres, pour les demandeurs de déductions des AFE et les non demandeurs (2019)

Gains et revenu moyens

Comme le montre le Graphique 34, on a constaté que le revenu total des demandeurs était deux fois plus élevé en 2019 que celui de leurs homologues non demandeurs (103 365 $ contre 50 255 $). De plus, la proportion du revenu d’emploi dans le revenu total était plus élevée chez les personnes qui ont demandé les déductions des AFE (88,5 % contre 55,9 %). Cela était vrai chez les hommes et les femmes, bien que les femmes aient généralement déclaré un revenu total inférieur à celui des hommes (82 009 $ par rapport à 114 732 $ pour les demandeurs, et 41 447 $ par rapport à 59 910 $ pour les non demandeurs).

Gains et revenu moyens, selon le statut de demandeurs de déductions des AFE et le sexe (2019)

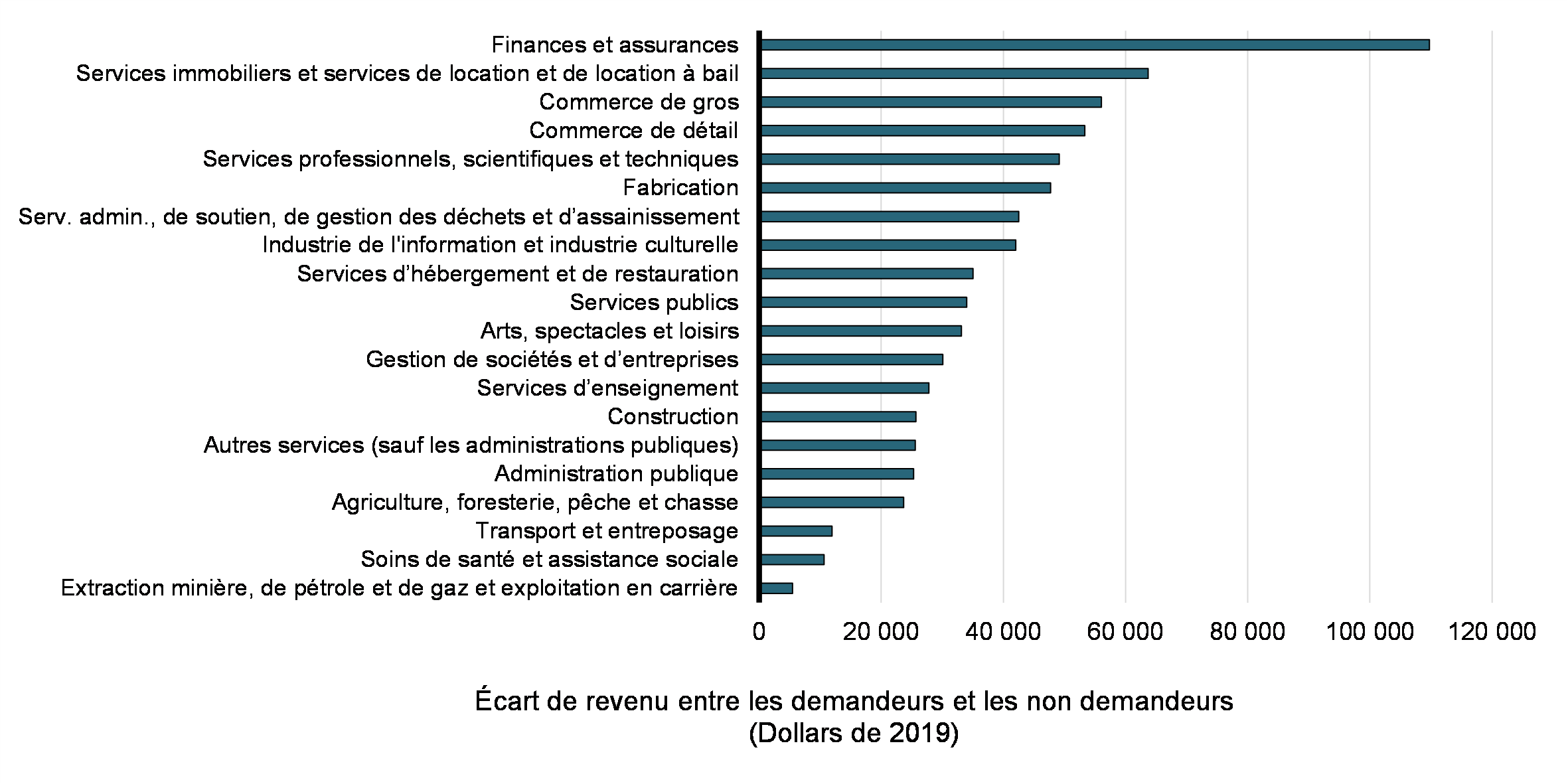

Au niveau de l’industrie, le revenu total des demandeurs de déductions des AFE était plus élevé que celui de leurs homologues non demandeurs. L’écart entre le revenu total des demandeurs et des non demandeurs était le plus important dans le secteur des finances et de l’assurance (206 971 $ contre 97 190 $) et le plus faible dans le secteur de l’extraction minière, de l’exploitation en carrière et de l’extraction de pétrole et de gaz (129 663 $ contre 124 169 $). La différence dans le revenu total entre les demandeurs de déductions des AFE et les non demandeurs par industrie est présentée dans le Graphique 35.

Écart du revenu moyen entre les demandeurs de déductions des AFE et les non demandeurs, selon la classe du SCIAN à deux chiffres (2019)

Dans l’ensemble, ces résultats laissent sous-entendre que les dépenses d’emploi favorisent peut-être l’attachement à un emploi individuel : dans bon nombre des aspects examinés, les demandeurs occupaient un peu moins d’emplois en moyenne. De plus, les emplois en question ont tendance à être mieux rémunérés et constituent une plus grande partie du revenu global d’un demandeur.

5.4 Bénéfices

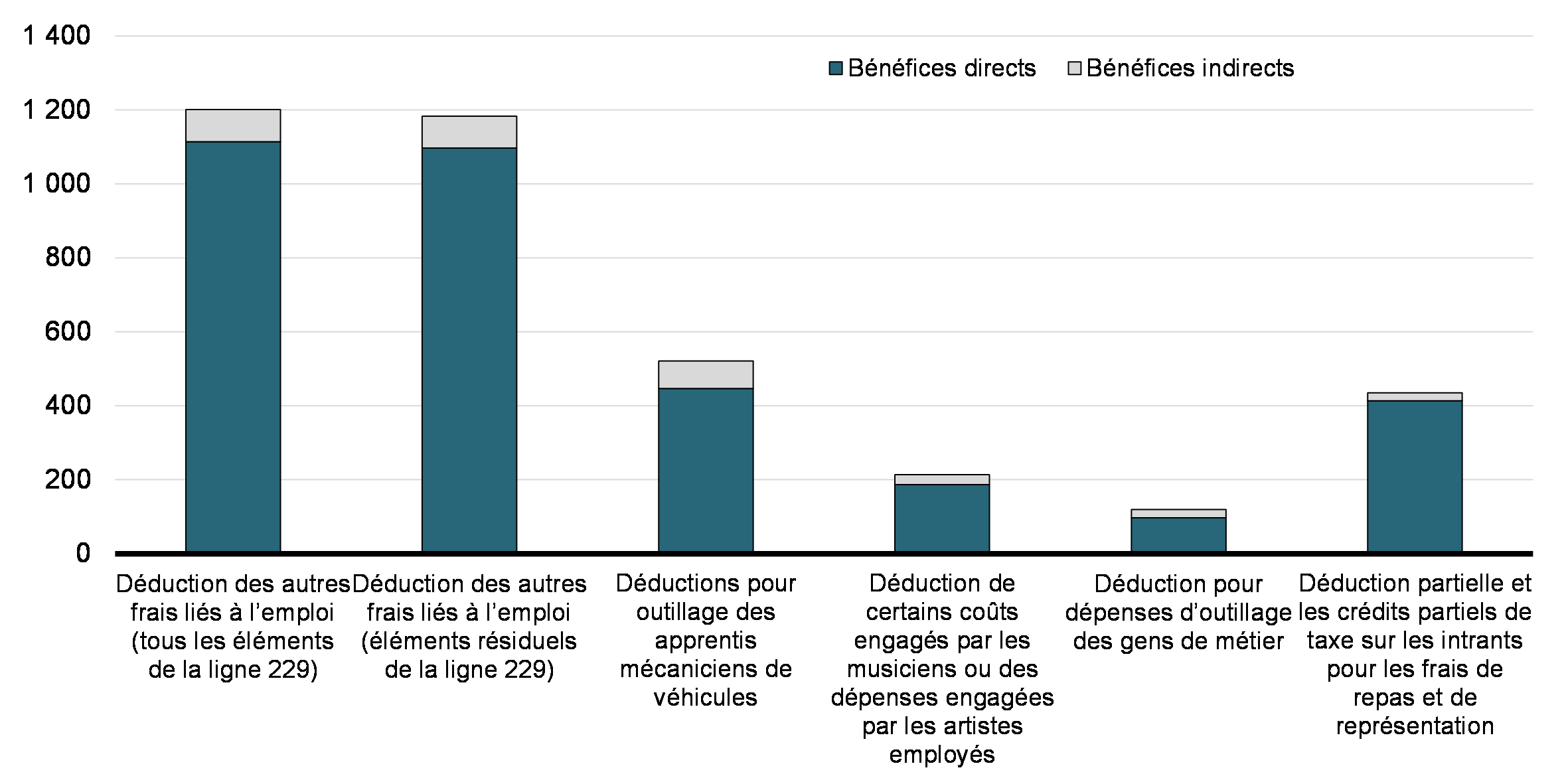

Les bénéfices sont calculés comme la différence de l’impôt à payer attribuable à la demande des déductions des AFE (se reporter à la section 3 pour plus de détails). Le graphique 36 présente les bénéfices directs et indirects moyensNote de bas de page14 pour l’ensemble des déductions des AFE et pour les mesures composantes (voir la note en bas de page 2). Le bénéfice moyen global s’élevait à 1 201 $ en 2018, dont 93 % étaient directs. En ce qui a trait à ses composantes, le bénéfice total moyen était de 521 $ pour la déduction pour outillage des apprentis mécaniciens de véhicules, de 214 $ pour la déduction de certains coûts engagés par les musiciens ou des dépenses engagées par les artistes employés, de 120 $ pour la déduction pour dépenses d’outillage des gens de métier, de 435 $ pour la déduction partielle et les crédits partiels de taxe sur les intrants pour les frais de repas et de représentation et de 1 183 $ pour les autres éléments de la ligne 229 (c.-à-d. la mesure Déduction des autres frais liés à l’emploi décrite ailleurs dans le présent rapport).

Bénéfices directs et indirects des déductions des AFE, globale et par composante (2018), en dollars de 2019

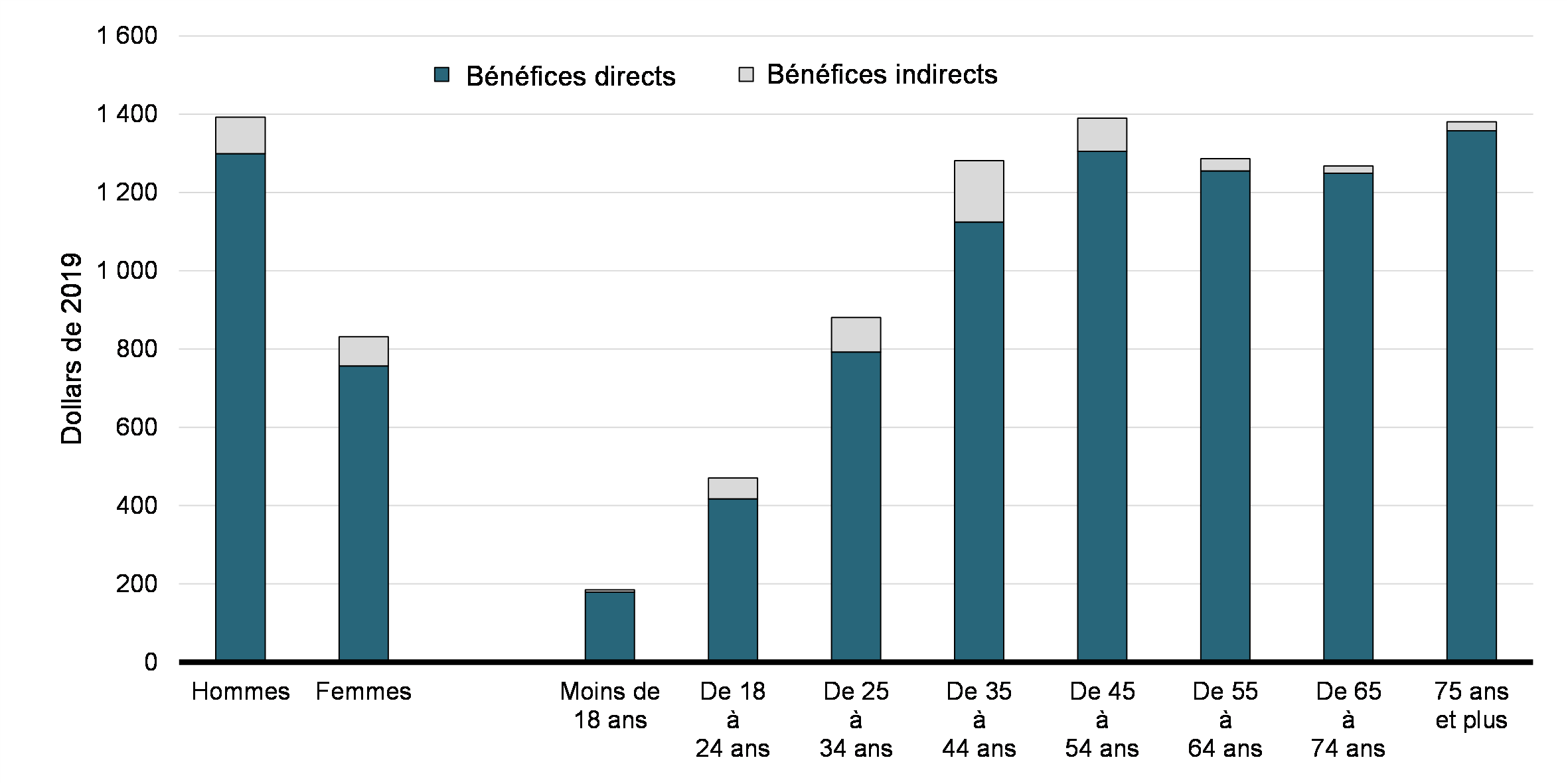

Comme le montre le graphique 37, les hommes ont reçu en moyenne des bénéfices plus élevés que les femmes (1 392 $ par rapport à 832 $). Même si la grande majorité des bénéfices étaient directs pour les deux sexes, la proportion indirecte était légèrement plus élevée chez les femmes que chez les hommes (9 % contre 6,7 %). On a aussi constaté que les bénéfices étaient plus élevés dans la population âgée de 35 ans et plus; il n’y a cependant aucune différence significative entre les différents groupes d’âge au-delà de cette limite. Toutefois, la proportion des bénéfices indirects variait selon l’âge : ils représentaient une plus grande part des bénéfices totaux pour les bénéficiaires âgés de 25 à 54 ans, mais une proportion insignifiante parmi les autres groupes d’âge.

Bénéfices directs et indirects des déductions des AFE, selon le sexe et le groupe d’âge (2018), en dollars de 2019

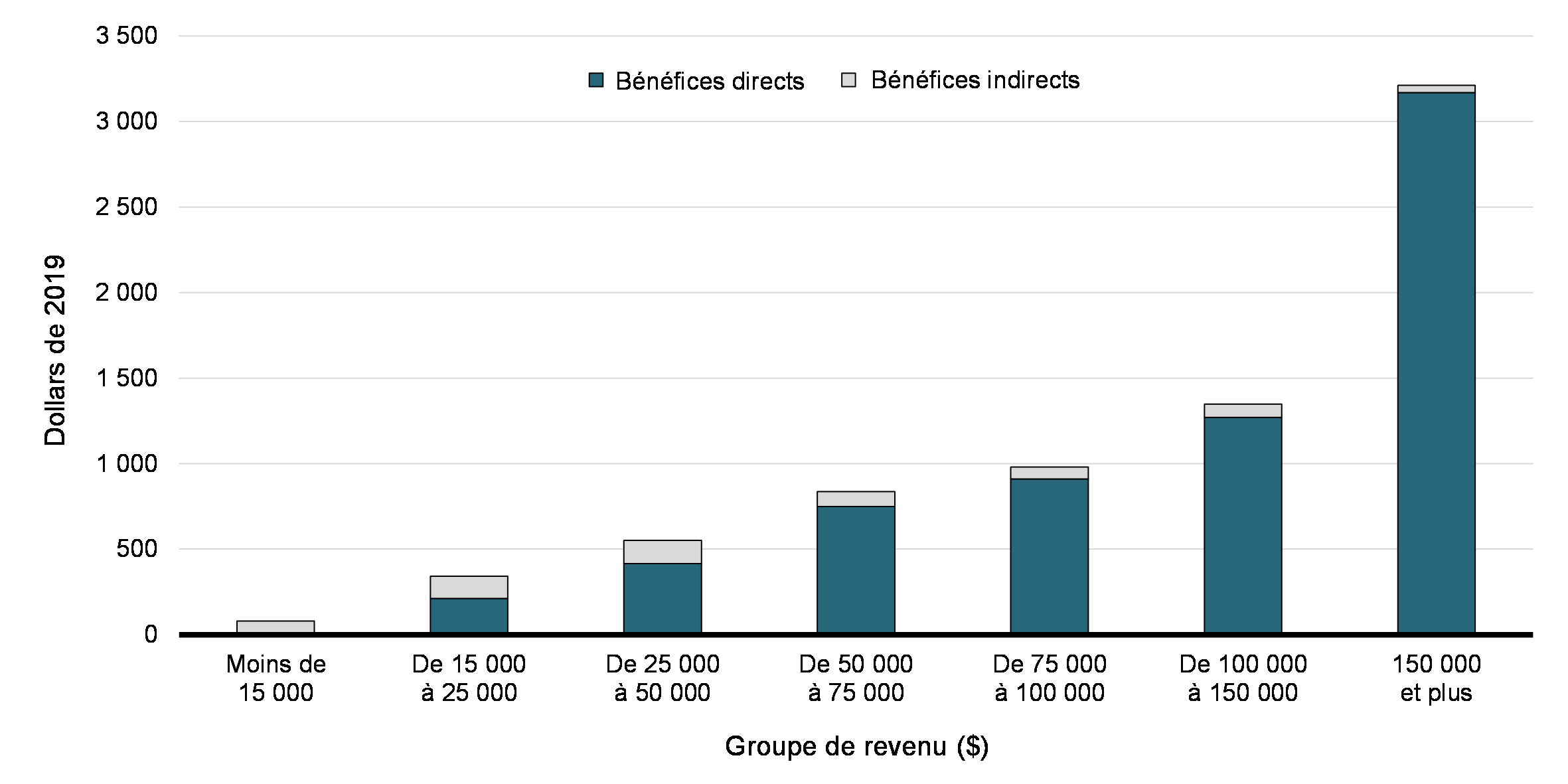

La variation dans le total des bénéfices reçus était considérable selon le groupe de revenu. Comme le montre le graphique 38, les demandeurs dont le revenu total est de 150 000 $ ou plus ont reçu en moyenne 3 211 $ en bénéfices totaux, tandis que ceux dont le revenu total est inférieur à 15 000 $ ont reçu en moyenne 81 $. Les bénéfices indirects représentaient toutefois une part négligeable des bénéfices globaux reçus par les demandeurs à revenu élevé, mais la grande majorité des bénéfices totaux pour les particuliers se trouve dans les groupes à revenu faible.

Bénéfices directs et indirects des déductions des AFE, selon le groupe de revenu (2018), en dollars de 2019

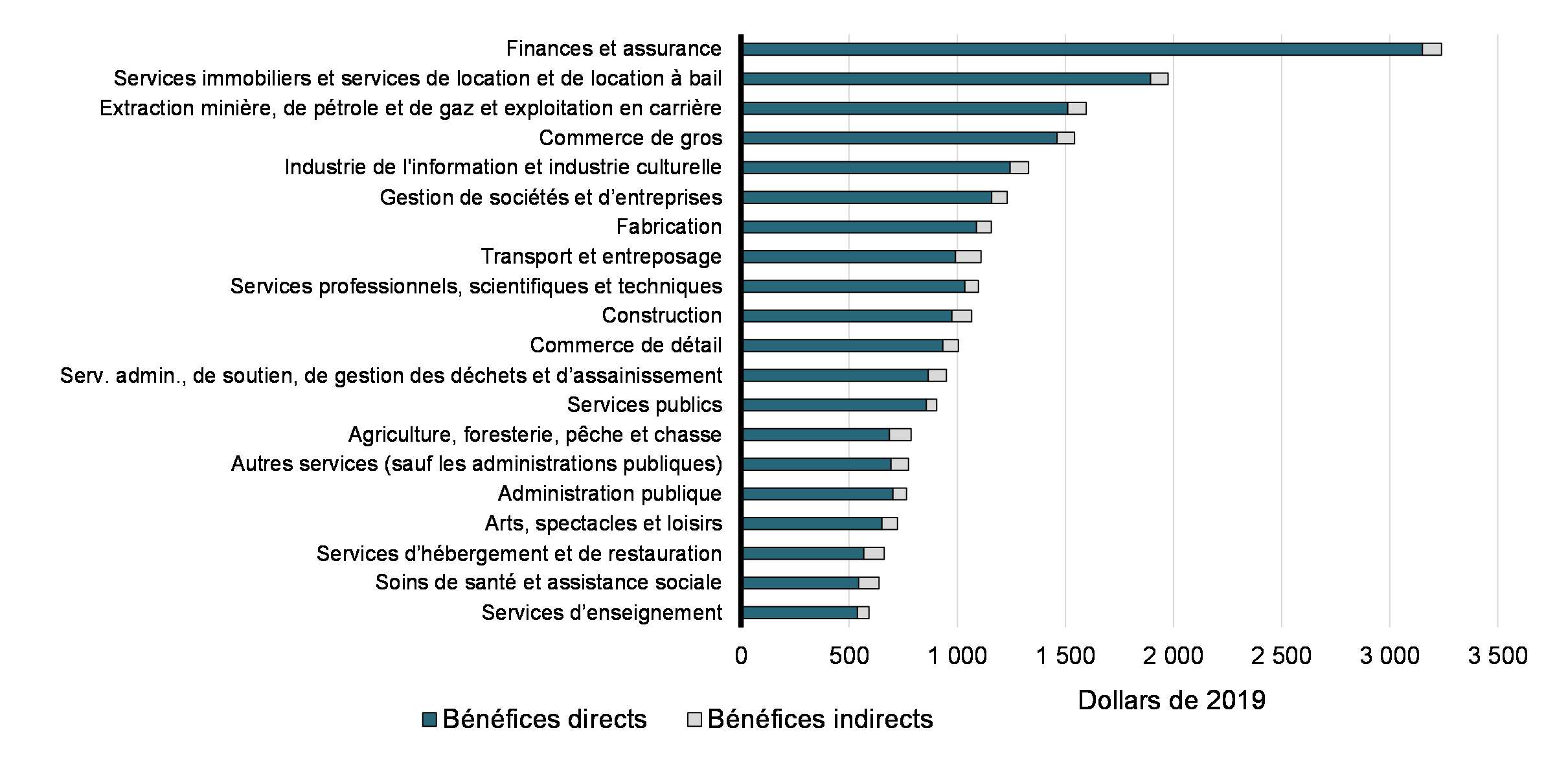

Enfin, le Graphique 39 montre que les bénéfices varient également considérablement selon l’industrie de la profession. Il s’est avéré que les bénéfices étaient plus importants dans l’industrie des finances et de l’assurance, qui affichait également la plus grande moyenne de demandes. Les proportions des bénéfices directs et indirects ne variaient toutefois que très peu, et les bénéfices directs représentaient toujours la majorité des bénéfices.

Bénéfices directs et indirects des déductions des AFE, selon la classe du SCIAN à deux chiffres (2018), en dollars de 2019

6. Conclusion

Pour résumer les constatations, la déduction moyenne des CSP demandée a légèrement augmenté entre 2000 et 2019, tandis que la proportion de demandeurs dans la population globale des déclarants a diminué. Les demandes sont généralement associées à des revenus plus élevés et sont présentées par des travailleurs âgés de 35 à 54 ans. En 2019, les hommes et les femmes étaient aussi susceptibles de demander cette déduction, mais les hommes étaient plus susceptibles de la demander par le passé. Les travailleurs du secteur de l’administration publique sont les plus susceptibles de demander la déduction. La grande majorité des demandeurs occupent au moins un emploi dans le cadre duquel ils paient des cotisations syndicales. Cette proportion varie toutefois considérablement d’une industrie à l’autre. Par exemple, plus de la moitié des travailleurs de l’industrie des services professionnels, scientifiques et techniques qui demandent la déduction des CSP sont des demandeurs de cotisation professionnelles uniquement. Enfin, les demandeurs de la déduction des CSP ont tendance à avoir des gains et un revenu total plus élevés que les non demandeurs. Parmi le groupe de demandeurs, ceux qui sont des demandeurs de cotisation professionnelles uniquement ont tendance à avoir des revenus plus élevés. Parmi les demandeurs de la déduction des CSP, les bénéfices moyens s’élevaient à environ 185 $ en 2018 (en dollars de 2019). Environ 87 % de ces bénéfices étaient directs, en moyenne.

De son côté, la demande moyenne de déductions des AFE a quelque peu diminué au cours de la période d’observation. Les demandes sont généralement associées à un revenu plus élevé, plus susceptibles d’être faites par des hommes, des travailleurs âgés de 25 ans et plus et ceux qui travaillent dans le secteur du transport et l’entreposage. Lorsqu’un formulaire T777 est déposé, les dépenses les plus courantes sont celles liées aux véhicules à moteur admissibles. Les éléments de preuve portent aussi à croire que les prestataires avaient occupé en moyenne un peu moins d’emplois que leurs homologues non demandeurs. En moyenne, les demandeurs de déductions des AFE ont reçu 1 201 $ en bénéfices, dont 93 % étaient directs; cette proportion varie toutefois selon le revenu et l’âge.