Archivé - Rapport sur les dépenses fiscales fédérales : Concepts, estimations et évaluations 2023 : partie 9

Profil des déductions pour les habitants de régions éloignéesFootnote 1

1. Introduction

La déduction pour les habitants de régions éloignées (DHRE)Footnote 2 est un ensemble de déductions offertes aux personnes qui vivent dans une zone visée par règlement dans les régions les plus septentrionales du Canada. La DHRE reconnaît l’augmentation du coût de la vie à laquelle les personnes vivant dans ces régions doivent faire face et aide à attirer de la main‑d’œuvre qualifiée vers les communautés du Nord et isolées. La DHRE a été instaurée dans le budget de 1986 et sa conception actuelle a été mise en œuvre en 1991.

Cette étude présente un profil de la DHRE. On trouvera à la section 2 des renseignements historiques et d’autres renseignements généraux sur la mesure. La section 3 traite des données utilisées pour l’analyse, et la section 4, de l’utilisation de la DHRE par les demandeurs, en mettant l’accent sur les différents éléments de la mesure. La section 5 examine les bénéfices obtenus par les demandeurs. Les observations finales sont présentées à la section 6.

2. Contexte et vue d’ensemble

2.1 Contexte

À la fin des années 1970, des préoccupations ont été soulevées quant à la non-déclaration de logements imposables fournis par l’employeur et d’autres avantages pour les travailleurs du Nord. Lorsqu’il s’est penché sur la question, le gouvernement a d’abord approuvé un décret de remise, rendant ainsi certains avantages temporairement non imposables, mais il a prévu de rétablir progressivement leur imposition. En fin de compte, dans le but d’encourager le développement dans le Nord et d’« atteindre l’équité entre les employés et les travailleurs autonomes », le budget de 1986 a annoncé un régime d’avantages fiscaux pour le logement et les déplacements des « résidents du Nord et des lieux isolés », à compter du 1er janvier 1987. L’admissibilité à la DHRE était initialement accordée communauté par communauté, les critères étant semblables aux règles régissant les primes de rémunération dans les régions isolées et du Nord des employés fédéraux. Cela signifiait toutefois que certaines communautés étaient admissibles à la DHRE alors que d’autres communautés adjacentes ne l’étaient pas.

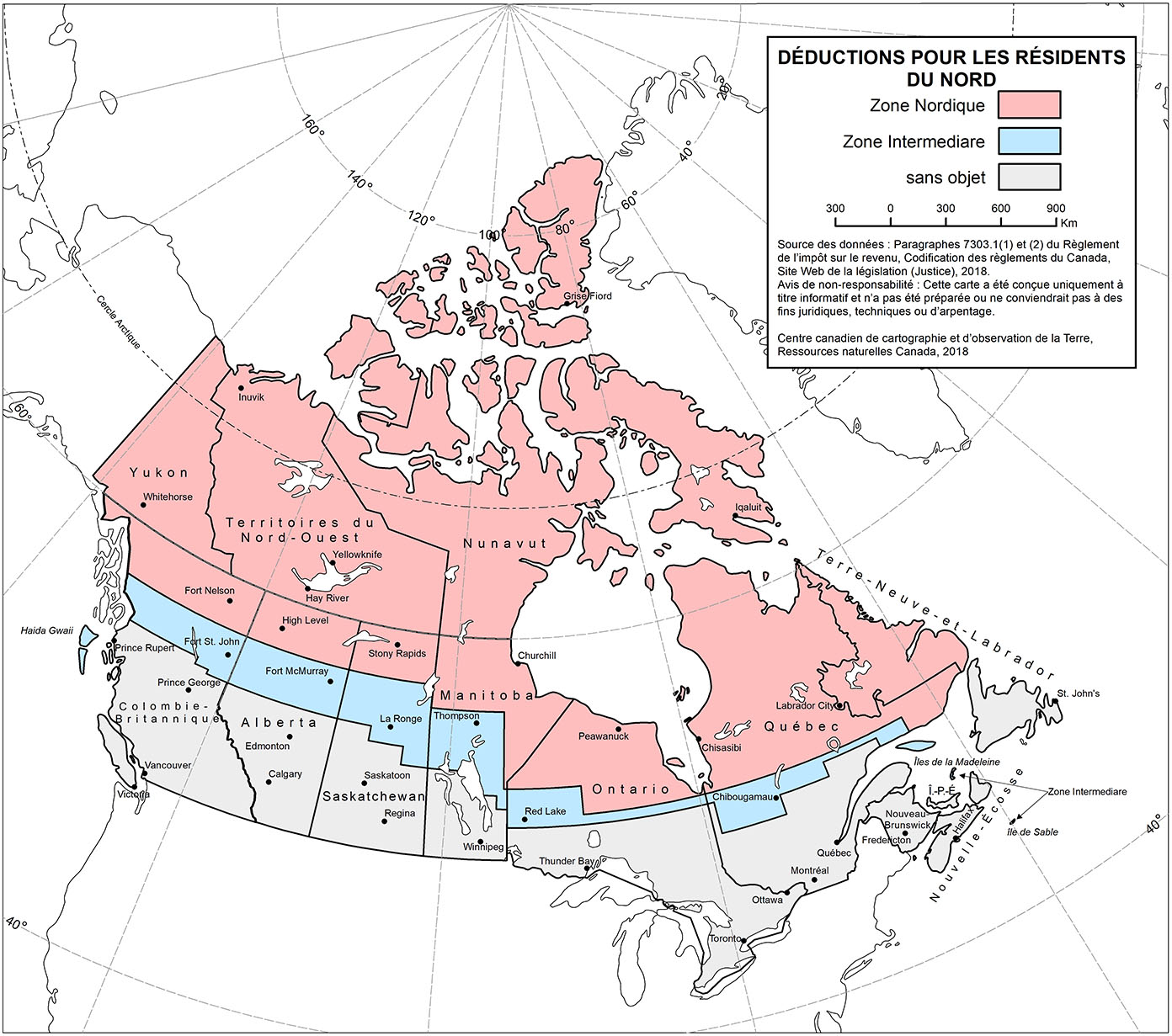

Par souci d’équité, le gouvernement a créé le Groupe de travail sur l’indemnisation fiscale des localités isolées et du Nord. Son rapport recommandait une révision des critères d’admissibilité ainsi que la création d’une zone nordique (ZN) unique (ministère des Approvisionnements et Services Canada, 1989). À la lumière des conclusions du rapport et de consultations additionnelles, le gouvernement a créé la ZN ainsi qu’une zone intermédiaire (ZI), en vigueur depuis le 1er janvier 1991 (Pigeon, 2004). On trouvera à l’annexe A une carte des limites de la ZN et de la ZI.

2.2 Composantes de la déduction

La DHRE comprend une déduction pour résidence et une déduction pour voyage.

Le volet pour résidence est divisé entre les montants pour résidence de base et additionnel. Le montant pour résidence de base correspond au nombre de jours dans l’année où un demandeur a vécu dans une zone visée par règlement (six mois au minimum) multiplié par le taux quotidien. Le montant pour résidence additionnel est calculé de la même façon, mais ne s’applique que si le demandeur a conservé un logement dans la zone visée par règlement et y a habité, et s’il était la seule personne à demander le montant de base pour vivre dans ce logement. Depuis le budget de 2016, la déduction quotidienne maximale pour résidence (c’est-à-dire la somme du montant de base et du montant additionnel) est de 22,00 $ pour les personnes résidant dans une ZN et de 11,00 $ pour celles résidant dans une ZIFootnote 3. Les demandeurs qui reçoivent des avantages non imposables sur un lieu de travail spécial voient leur déduction pour résidence réduite en conséquenceFootnote 4. Le montant total demandé pour la résidence est également limité à 20 % du revenu net du demandeur.

Le volet pour voyage de la DHRE peut être réclamé pour des voyages de nature médicale, et jusqu’à deux voyages de toute autre nature, dont le point de départ se trouve dans une zone visée par règlementFootnote 5. Le voyage peut être effectué par le demandeur ou par un membre de la famille admissibleFootnote 6. Pour la ZN, la déduction maximale est le plus faible des montants suivants :

- les avantages imposables relatifs aux voyages reçus de l’emploi pour le voyage ou, comme annoncé dans le budget de 2021, pour les années d’imposition 2021 et suivantes, la partie du montant forfaitaire de 1 200 $ attribuée au voyage;

- le total des frais de déplacement payés pour le voyage;

- le coût du tarif aérien le plus bas disponible au moment du voyage de retour, entre l’aéroport le plus proche de la résidence du demandeur et la ville désignée la plus proche de cet aéroportFootnote 7, que le voyage ait été effectué par avion ou à destination de cette ville.

Les résidents de la ZN visée par règlement peuvent demander la totalité des montants indiqués ci-dessus, tandis que les résidents de la ZI visée par règlement peuvent demander la moitié de ces montantsFootnote 8.

3. Données

Les données utilisées dans cette étude couvrent la période allant de 2008 à 2020 et s’appuient principalement sur les déclarations T1 et le formulaire T2222. En particulier, la demande totale de DHRE est obtenue à partir du T1 (ligne 255/25500), tandis que le formulaire T2222 est utilisé pour les volets suivants :

- Montant de résidence pour la ZN (montant total, c’est-à-dire la somme du montant de base et du montant additionnel)

- Montant de résidence pour la ZI (montant total, c’est-à-dire la somme du montant de base et du montant additionnel)

- Montant du voyage pour les voyages dont le point de départ se trouve dans la ZN

- Montant du voyage pour les voyages dont le point de départ se trouve dans la ZI (avant d’appliquer la réduction de 50 %)

Cette étude utilise également des données des relevés d’emploi (T4), complétées par des renseignements tirés des déclarations de revenus des sociétés (T2), pour attribuer un code du Système de classification des industries de l’Amérique du Nord (SCIAN) à deux chiffres aux demandeurs qui ont des gains d’emploi.

4. Demandeurs

4.1 Déclarants et demandeurs dans les zones visées par règlement

La DHRE est offerte aux déclarants résidant dans une ZN ou une ZI visée par règlement, au sens de l’article 7303.1 du Règlement de l’impôt sur le revenu, pour une période continue d’au moins six mois consécutifs. Pour aider les contribuables, l’Agence du revenu du Canada (ARC) a établi une liste (non exhaustive) de 1 329 endroits situés dans des zones visées par règlement en Alberta, en Colombie‑Britannique, au Manitoba, à Terre-Neuve-et-Labrador, en Nouvelle-Écosse, en Ontario, au Québec et en Saskatchewan. De plus, tous les endroits situés dans les territoires (Yukon, Nunavut et Territoires du Nord-Ouest) se trouvent dans une ZN visée par règlementFootnote 9. Comme les adresses complètes ne sont pas disponibles dans les données T1, un processus d’appariement entre les codes postaux T1 et les endroits situés dans les zones visées par règlement a été utilisé pour déterminer si un déclarant réside dans la ZN ou dans la ZI. Des détails sur cette méthode sont fournis à l’annexe B.

Le tableau 1 présente une ventilation des déclarants et des demandeurs en 2019 selon la méthode du code postal pour déterminer leur zone de résidence. Dans l’ensemble, sur près de 29 millions de déclarants, 483 900 (soit 1,7 %) avaient un code postal désigné comme appartenant à une zone visée par règlement, dont environ 37 % se trouvaient dans la ZN précisément. On a pu dénombrer 261 600 demandeurs de la DHRE, dont 89,1 % avaient un code postal désigné comme appartenant à une zone visée par règlement, et la part de ceux-ci qui habitaient dans la ZN était légèrement inférieure (35,6 %). 10,9 % des demandeurs n’avaient pas de code postal dans la ZN ou la ZI, ce qui peut s’expliquer par les facteurs suivants :

- les demandeurs résident à un endroit situé dans une zone visée par règlement qui n’a pas été jumelée à un code postal;

- les demandeurs résident dans une zone visée par règlement, mais conservent une adresse postale dans une zone non visée par règlement;

- les demandeurs ont résidé dans une zone visée par règlement, mais sont retournés ensuite dans une zone non visée par règlement avant de produire leur déclaration T1 (et utilisent l’adresse de la zone non visée par règlement).

| Total | Code postal dans la ZN ou la ZI* | Proportion dans une zone visée par règlement (ZN ou ZI)* | Fractionnement ZN-ZI | |||

|---|---|---|---|---|---|---|

| Total | ZN | ZI | ||||

| Nombre | Nombre | Nombre | Nombre | % | % | |

| Déclarants | 28 903 800 | 483 900 | 178 900 | 305 000 | 1,7 | 37,0 / 63,0 |

| Demandeurs de la DHRE | 261 600 | 233 100 | 82 900 | 150 200 | 89,1 | 35,6 / 64,4 |

| Proportion de demandeurs (%) | 0,9 | 48,2 | 46,3 | 49,3 | s.o. | s.o. |

|

Nota – *Selon la méthode du code postal pour déterminer la zone de résidence du déclarant ou du demandeur. Tous les chiffres de la population de ce tableau sont arrondis à la centaine près. Source : Données des déclarations T1 et des formulaires T2222; calculs du ministère des Finances |

||||||

Le tableau 1 montre également qu’en 2019, seulement 48,2 % des déclarants dont le code postal était désigné comme appartenant à une zone visée par règlement ont demandé la DHRE, et l’on ne constate que de modestes différences entre ceux qui vivent dans la ZN (46,3 %) par rapport à ceux qui vivent dans la ZI (49,3 %). Cette proportion est inférieure à celle des demandeurs de la DHRE qui ont déclaré résider dans un territoire (60,9 %), mais comparable à celle des déclarants pour lesquels l’impôt était payable à un territoire (46,1 %). Plusieurs raisons expliquent les proportions de demandeurs observées. Premièrement, certains déclarants situés dans une zone visée par règlement n’ont peut-être pas un revenu net suffisant pour justifier de demander la DHREFootnote 10. Deuxièmement, si un déclarant et son conjoint sont tous deux admissibles à la DHRE, il peut être plus facile ou optimal pour un seul demandeur de demander les montants de résidence de base et additionnel. Troisièmement, un déclarant peut conserver une adresse postale dans une zone visée par règlement tout en vivant à l’extérieur de la zone pendant l’année (ou une partie suffisamment longue de celle-ci)Footnote 11. Quatrièmement, pour les codes postaux qui chevauchent la ZI et la zone non visée par règlement – mais qui sont attribués à la ZI –, les déclarants situés dans la zone non visée par règlement peuvent être attribués à tort à la ZI. Toutefois, la proportion de déclarants dans la ZI serait alors probablement inférieure à celle de la ZN, mais ce n’est pas ce que l’on constate.

Dans l’ensemble, les résultats laissent entrevoir une bonne cohérence entre la zone de code postal et le volet pour résidence revendiqué : 91 % des demandeurs dont le code postal se trouvait dans la ZN ont également réclamé le volet pour résidence de la ZN; de même, 94,4 % des demandeurs dont le code postal appartenait à la ZI ont également réclamé le volet pour résidence de la ZI.

4.2 Tendances liées aux demandes

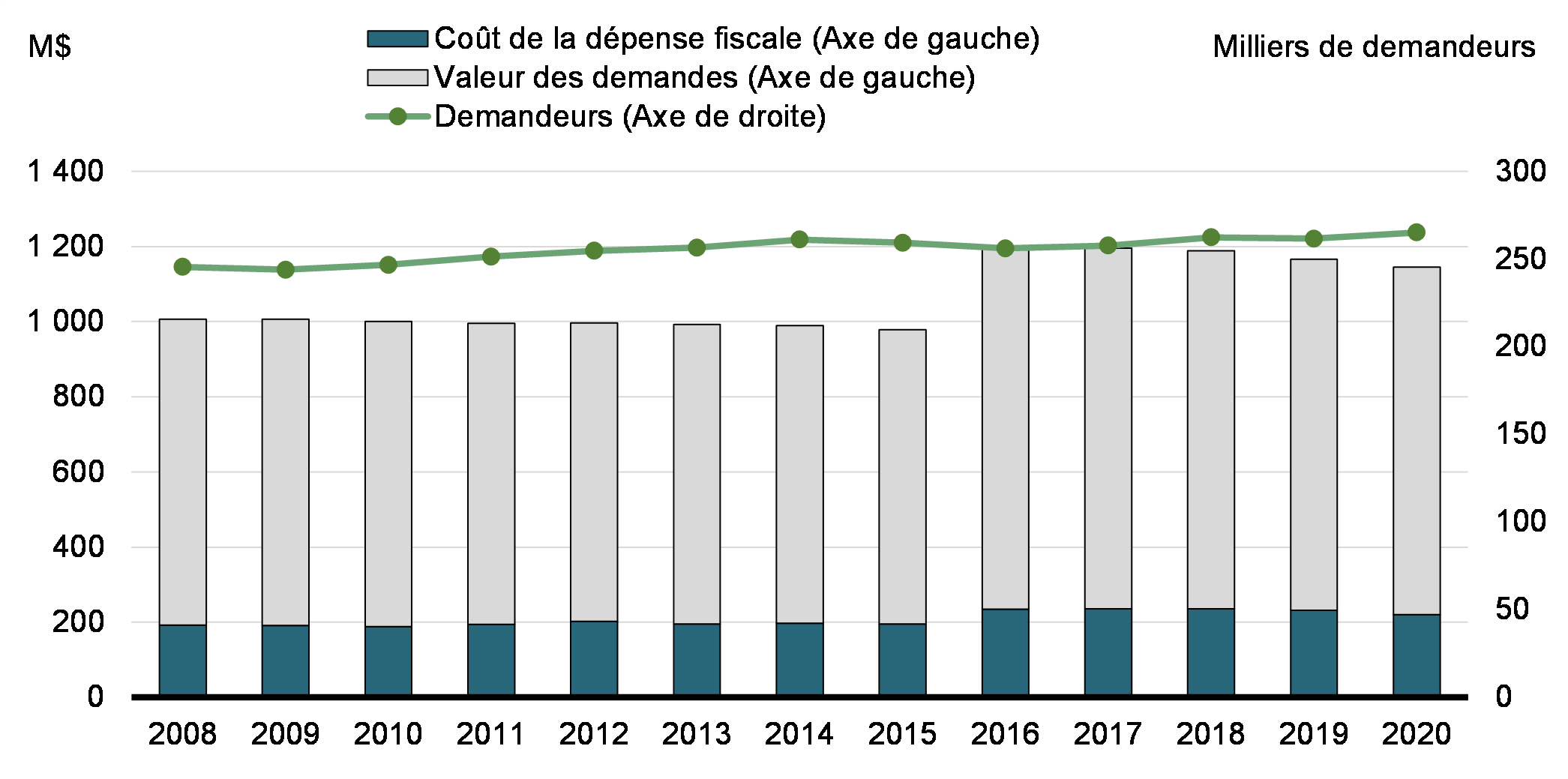

Valeur des demandes de DHRE, coût de la dépense fiscale associée et nombre de demandeurs (2008-2020)

Le graphique 1 montre l’évolution du nombre de demandeurs de la DHRE, de la valeur des demandes et du coût de la dépense fiscale au cours de la période allant de 2008 à 2020. Le nombre de demandeurs a été globalement stable : il a augmenté lentement de 2008 à 2014, passant de 245 500 à 261 000, avant de baisser à 256 000 en 2016, et de remonter par la suite à 265 100 en 2020. En outre, entre 2008 et 2020, la proportion de demandeurs de la DHRE parmi les déclarants a diminué, passant de 1 % à 0,9 % (non indiqué). Entre-temps, la valeur des demandes de la DHRE et le coût estimé de la dépense fiscale se sont maintenus entre 2008 et 2015, atteignant en moyenne 995 millions de dollars et 195 millions de dollars, puis ont augmenté en 2016 à 1,2 milliard de dollars et à 235 millions de dollars respectivement (tous les chiffres sont en dollars constants de 2020). Ce changement est en grande partie dû aux modifications apportées dans le budget de 2016 qui ont fait passer le taux quotidien de la DHRE de 16,50 $ à 22,00 $. En 2020, le coût de la dépense fiscale a légèrement baissé pour atteindre 220 millions de dollars, ce qui peut être attribuable à l’incidence de la pandémie sur les déplacements.

| Total1, tous les demandeurs | Demandeurs qui résident dans une ZN | Demandeurs qui résident dans une ZI | |||||

|---|---|---|---|---|---|---|---|

| Total1 | Volet pour résidence de la ZN2 | Volet pour voyage de la ZN2 | Total1 | Volet pour résidence de la ZI3 | Volet pour voyage de la ZI2,4 | ||

| $ | $ | $ | $ | $ | $ | $ | |

| 2008 | 4 100 | 6 260 | 5 325 | 1 265 | 3 060 | 2 850 | 425 |

| 2009 | 4 125 | 6 020 | 5 165 | 1 125 | 3 090 | 2 855 | 455 |

| 2010 | 4 055 | 5 950 | 5 090 | 1 120 | 3 040 | 2 810 | 460 |

| 2011 | 3 960 | 5 815 | 4 935 | 1 110 | 2 950 | 2 730 | 435 |

| 2012 | 3 910 | 6 035 | 5 005 | 1 260 | 2 910 | 2 685 | 445 |

| 2013 | 3 870 | 5 815 | 4 890 | 1 165 | 2 875 | 2 650 | 440 |

| 2014 | 3 790 | 5 695 | 4 800 | 1 140 | 2 805 | 2 590 | 425 |

| 2015 | 3 775 | 5 630 | 4 755 | 1 120 | 2 785 | 2 575 | 415 |

| 2016 | 4 690 | 7 615 | 6 280 | 1 330 | 3 580 | 3 375 | 405 |

| 2017 | 4 640 | 7 080 | 6 150 | 1 305 | 3 535 | 3 215 | 400 |

| 2018 | 4 530 | 6 870 | 6 000 | 1 230 | 3 470 | 3 225 | 390 |

| 2019 | 4 455 | 7 000 | 5 870 | 1 180 | 3 405 | 3 230 | 380 |

| 2020 | 4 320 | 6 275 | 5 835 | 760 | 3 345 | 3 235 | 285 |

|

Nota – Toutes les valeurs en dollars sont arrondies au cinquième le plus proche. L'emplacement du demandeur est déterminé par le volet pour résidence demandé. Les sous-groupes de demandeurs excluent ceux qui avaient des volets mixtes pour résidence ou aucun volet pour résidence. Les valeurs des composantes sont celles déclarées par le déclarant, tandis que les valeurs de la colonne du total proviennent du système et tiennent compte du plafond de 20 % du revenu net sur le montant pouvant être demandé. Ainsi, les valeurs des colonnes « Total » sont un peu inférieures à la somme des composantes. 1 Calculé par le système. Source : Données des déclarations T1 et des formulaires T2222; calculs du ministère des Finances |

|||||||

Le tableau 2 indique le montant moyen demandé par tous les demandeurs de la DHRE par année, et présente une ventilation par zone de résidence et par volet demandé par les demandeurs. En 2016, la demande moyenne totale a augmenté de façon importante (4 690 $ comparativement à 3 775 $ en 2015), en raison de l’augmentation du taux quotidien accordé aux demandeurs de la DHRE pour les années d’imposition 2016 et suivantes dans le budget de 2016. La demande moyenne des demandeurs situés dans la ZN était presque deux fois plus importante que celle des demandeurs situés dans la ZI (par exemple, 6 275 $ comparativement à 3 345 $ en 2020), en raison de la réduction de 50 % de ce qui peut être demandé pour ceux du dernier groupe. Ces moyennes des sous-groupes peuvent être conciliées avec la moyenne globale en notant qu’il y avait beaucoup plus de demandeurs situés dans la ZI que dans la ZN (environ 78 % de plus en 2019, comme le montre le tableau 2). Pour l’un ou l’autre des sous-groupes de demandeurs, le volet pour résidence était de loin la plus importante. Toutefois, la déduction pour voyage moyenne des demandeurs situés dans la ZN était trois fois plus élevée que celle des demandeurs situés dans la ZI – même avant la réduction de 50 % – ce qui est probablement attribuable à l’augmentation des frais de voyage à partir de régions plus éloignées.

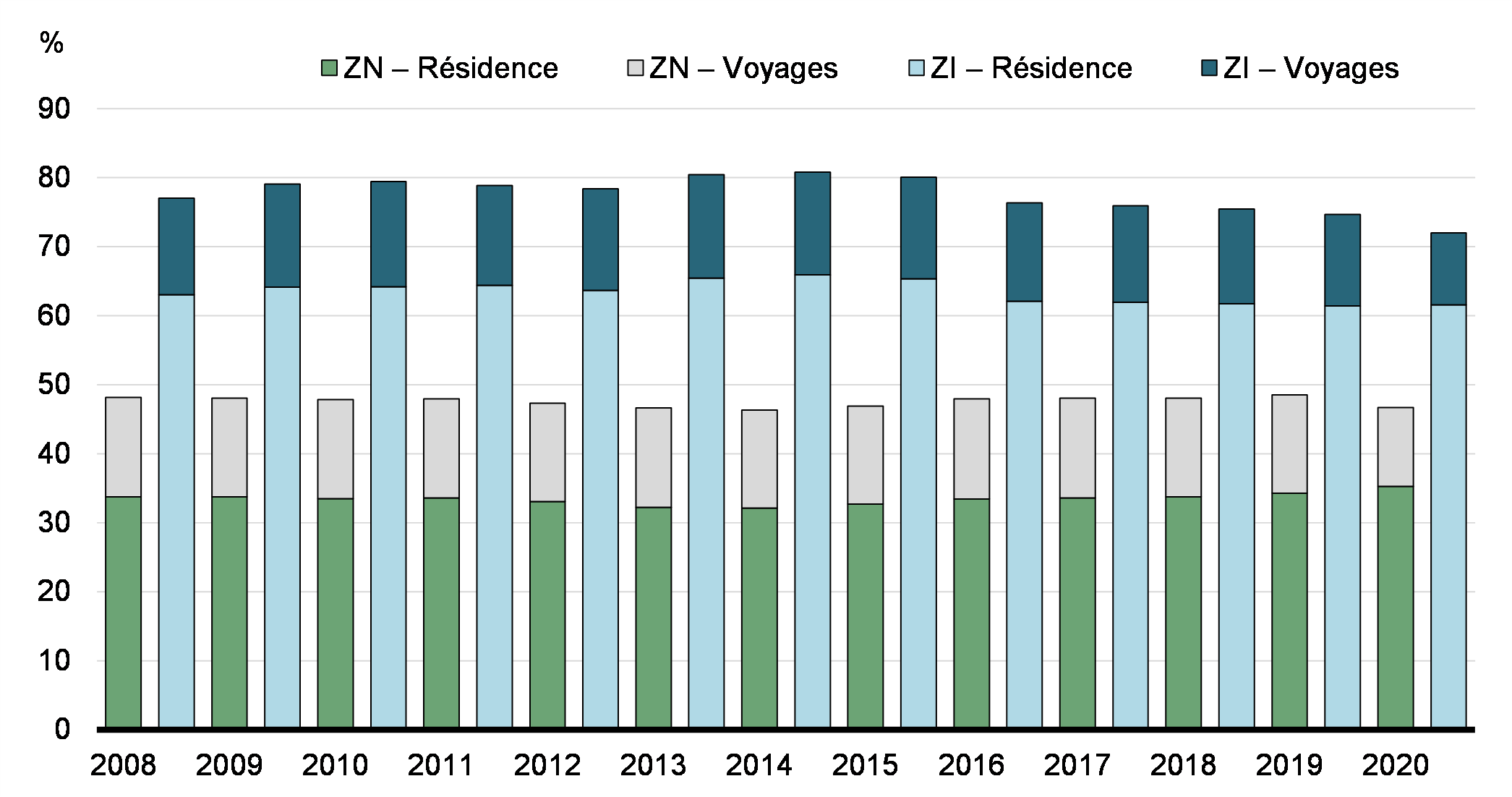

Proportion de demandeurs ayant déclaré des composantes différentes de la mesure

Le graphique 2 montre la proportion de demandeurs qui déclarent différentes composantes de la DHRE. Plus des trois cinquièmes ont demandé le volet pour résidence dans la ZI, tandis qu’un tiers l’a demandé dans la ZN. La déduction pour voyage a été demandée par 14 % à 15 % des demandeurs pour des voyages débutant dans la ZN ou la ZI. Étant donné que l’on compte environ deux fois moins de demandeurs dans la ZN que dans la ZI, cela donne à penser que le groupe précédent était deux fois plus susceptible de voyager et de réclamer cette composante de la DHRE. Une diminution de l’utilisation du volet pour voyage a également été observée en 2020, probablement en raison de la pandémie.

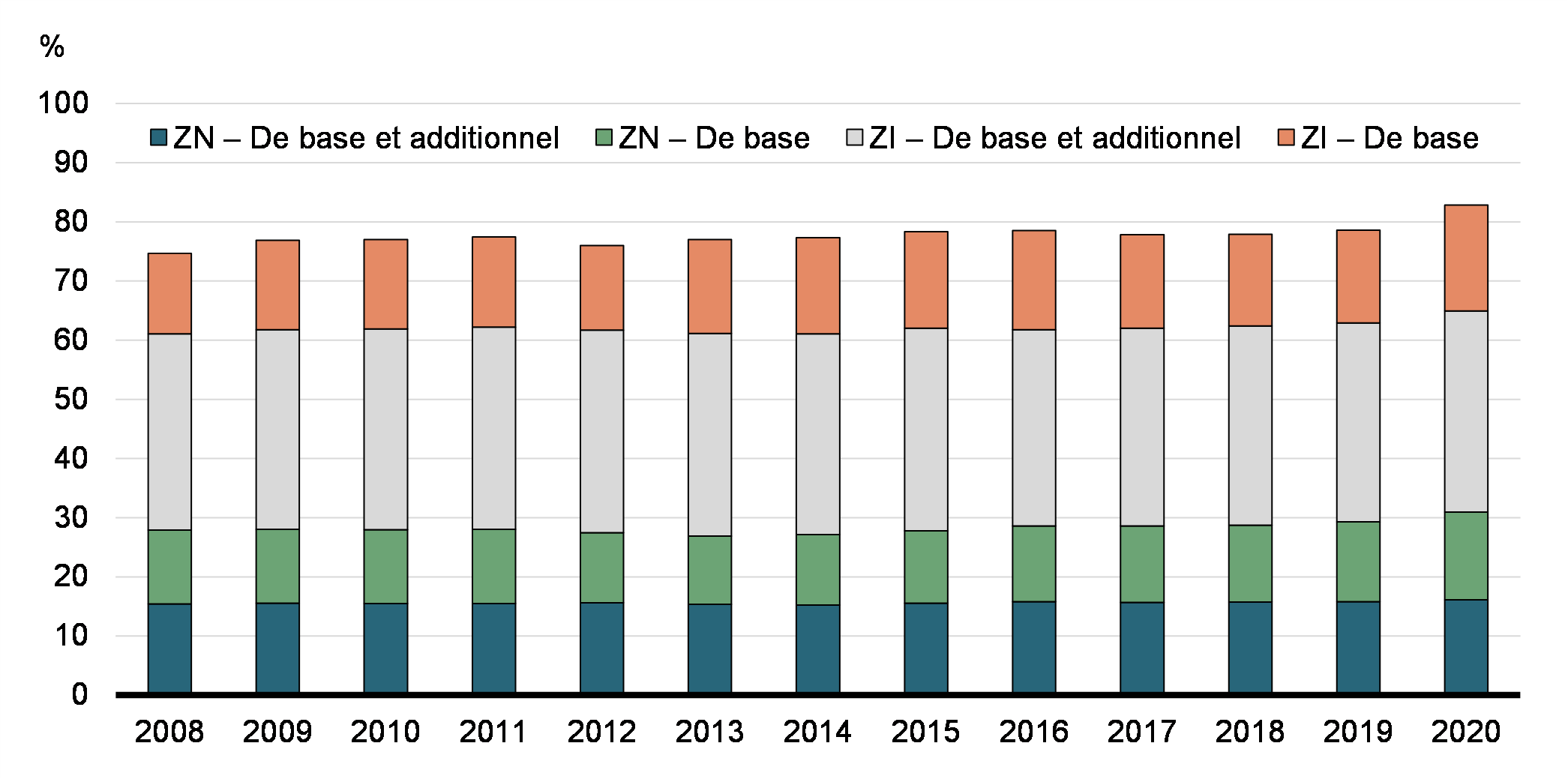

Proportion des demandeurs qui déclarent des montants maximaux pour résidence, par année

Le graphique 3 montre la proportion de demandeurs réclamant le montant maximal pour la résidence, divisé entre la ZN et la ZI, ainsi qu’entre ceux demandant le montant maximal de base et les montants de base et additionnel maximauxFootnote 12. La proportion globale des demandeurs qui déclarent le montant maximal pour la résidence – c’est-à-dire qui résidaient dans une zone visée par règlement pour l’année civile entière et qui ont demandé les montants de base ou les montants pour résidence de base et additionnel – est passée de 74,7 % à 82,8 % entre 2008 et 2020. De plus, en moyenne, au cours de la période, environ 34 % des demandeurs situés dans la ZI ont demandé le montant maximal de base et le montant additionnel pour résidence, comparativement à 16 % dans la ZN. Autrement dit, les demandeurs situés dans la ZI étaient deux fois plus susceptibles d’être le seul déclarant qui demandait la déduction pour résidence pour un logement donné, tout en demeurant dans la zone pendant toute l’année.

4.3 Caractéristiques démographiques et industrielles des demandeurs

Le tableau 3 présente une ventilation de certains volets de la DHRE demandés en 2019, par genre, âge et groupe de revenu total. On compte environ trois demandeurs masculins pour deux demandeurs féminins, et les demandes des hommes étaient en moyenne 9 % plus élevées que celles des femmes (4 605 $ par rapport à 4 230 $). Les femmes étaient légèrement plus susceptibles de demander le volet pour résidence de la ZN (36,5 % contre 32,4 %) et le volet pour voyage de la ZN (17,1 % contre 12,4 %). Les hommes étaient plus susceptibles de demander le volet pour résidence de la ZI (65,6 % par rapport à 54,5 %) et plus susceptibles d’être le seul résident d’une habitation demandant le montant de base dans la ZI pour l’année (39,5 % par rapport à 24,5 %).

| Genre* | ||||

|---|---|---|---|---|

| Hommes | Femmes | |||

| Nombre (% du total des colonnes) | ||||

| Résidence de la ZN | 50 700 (32,4) | 38 300 (36,5) | ||

| Maximum (de base et additionnel) | 24 800 (15,8) | 16 500 (15,7) | ||

| Résidence de la ZI | 102 700 (65,6) | 57 200 (54,5) | ||

| Maximum (de base et additionnel) | 61 800 (39,5) | 26 200 (24,5) | ||

| Voyage de la ZN | 19 400 (12,4) | 17 900 (17,1) | ||

| Voyage de la ZI | 20 700 (13,2) | 13 900 (13,3) | ||

| Total | 156 600 | 104 900 | ||

| Montant moyen de la demande (en dollars de 2020) | 4 605 $ | 4 230 $ | ||

| Groupe de revenu total | ||||

| <50 000 $ | 50 000 $ -100 000 $ | 100 000 $-150 000 $ | >150 000 $ | |

| Résidence de la ZN | 31 100 (35,3) | 31 400 (33,4) | 18 300 (37,3) | 8 200 (27) |

| Maximum (de base et additionnel) | 10 700 (12,1) | 15 200 (16,2) | 10 300 (21) | 5 200 (17,1) |

| Résidence de la ZI | 52 600 (59,7) | 57 000 (60,7) | 28 800 (58,7) | 21 600 (71,1) |

| Maximum (de base et additionnel) | 21 600 (24,5) | 33 000 (35,1) | 18 700 (38,1) | 14 600 (48) |

| Voyage de la ZN | 4 700 (5,3) | 15 100 (16,1) | 12 200 (24,8) | 5 300 (17,4) |

| Voyage de la ZI | 5 100 (5,8) | 11 900 (12,7) | 8 100 (16,5) | 9 500 (31,2) |

| Total | 88 100 | 93 900 | 49 100 | 30 400 |

| Montant moyen de la demande (en dollars de 2020) | 3 395 $ | 4 540 $ | 5 525 $ | 5 545 $ |

| Groupe d'âge | ||||

| Moins de 25 ans | De 25 à 44 ans | De 45 à 64 ans | 65 ans et plus | |

| Résidence de la ZN | 7 000 (38,5) | 37 500 (33,8) | 32 800 (34,2) | 11 700 (32) |

| Maximum (de base et additionnel) | 1 400 (7,7) | 16 300 (14,7) | 17 300 (18) | 6 400 (17,5) |

| Résidence de la ZI | 10 100 (55,5) | 66 600 (60,1) | 58 600 (61) | 24 600 (67,2) |

| Maximum (de base et additionnel) | 2 400 (13,2) | 35 700 (32,2) | 34 400 (35,8) | 15 500 (42,3) |

| Voyage de la ZN | 2 200 (12,1) | 18 300 (16,5) | 15 300 (15,9) | 1 500 (4,1) |

| Voyage de la ZI | 1 600 (8,8) | 17 000 (15,3) | 14 700 (15,3) | 1 300 (3,6) |

| Total | 18 200 | 110 800 | 96 000 | 36 600 |

| Montant moyen de la demande (en dollars de 2020) | 3 230 $ | 4 515 $ | 4 705 $ | 4 225 $ |

|

Nota – Tous les chiffres de la population dans ce tableau sont arrondis à la centaine près. Toutes les valeurs en dollars sont arrondies au cinquième le plus proche. Étant donné que seuls certains volets sont affichés et que plusieurs volets peuvent être déclarés par un demandeur, la somme des volets ne correspond pas au total de la colonne et la somme des pourcentages dans la colonne ne correspondra pas à 100. Source : Données des déclarations T1 et des formulaires T2222; calculs du ministère des Finances |

||||

Le tableau 3 montre également que le montant moyen des demandes, même s’il ne dépend pas directement du revenuFootnote 13, augmente avec le revenu total : les demandeurs dont le revenu est inférieur à 50 000 $ ont demandé en moyenne 3 395 $, comparativement à 5 545 $ chez ceux du groupe de revenu de 150 000 $ et plus. Cela peut s’expliquer par le fait que les membres de ce dernier groupe sont plus susceptibles de demander le montant pour résidence maximal de base et additionnel dans la ZN et la ZI (17,1 % et 48 % contre 12,1 % et 24,5 % respectivement), et qu’ils sont beaucoup plus susceptibles de demander l’un ou l’autre des volets pour voyage. Enfin, le tableau 3 montre que les montants moyens des demandes augmentent également avec l’âge, jusqu’au groupe des 45 à 64 ans : les jeunes demandeurs (moins de 25 ans) ont demandé 3 230 $ en moyenne, comparativement à 4 705 $ pour les 45 à 64 ans. Parallèlement, les personnes âgées de 65 ans et plus ont demandé un peu moins de 4 225 $. Les jeunes demandeurs étaient un peu plus susceptibles de se trouver dans la ZN, mais beaucoup moins d’être les seuls résidents d’un logement à faire une demande, quelle que soit la zone. Les déductions pour voyage étaient également moins susceptibles d’être demandées par les jeunes demandeurs et, en particulier, par les demandeurs âgés de 65 ans et plus.

| Demandeurs | Non-demandeurs | ||

|---|---|---|---|

| Résidence dans la ZN | Résidence dans la ZI | ||

| % du total de la colonne | |||

| Agriculture, foresterie, pêche et chasse | 1,3 | 2,5 | 1,6 |

| Extraction minière, exploitation en carrière et extraction de pétrole et de gaz | 8 | 17,2 | 1,1 |

| Services publics | 1,3 | 1,1 | 0,7 |

| Construction | 7,8 | 9,4 | 6,2 |

| Fabrication | 2,3 | 6,3 | 9,2 |

| Commerce de gros | 2,1 | 3,5 | 4,5 |

| Commerce de détail | 7,2 | 7,5 | 10,9 |

| Transport et entreposage | 4,3 | 6,5 | 4,3 |

| Industrie de l'information et industrie culturelle | 1 | 0.5 | 1.8 |

| Finances et assurances | 0,8 | 1,3 | 4 |

| Services immobiliers et services de location et de location à bail | 1,3 | 2,4 | 1,6 |

| Services professionnels, scientifiques et techniques | 2,2 | 3,3 | 6,2 |

| Gestion de sociétés et d'entreprises | 1,2 | 1,6 | 1,1 |

| Services administratifs, services de soutien, services de gestion des déchets et services d'assainissement | 2,7 | 3,2 | 4,6 |

| Services d'enseignement | 3,7 | 4,7 | 5 |

| Soins de santé et assistance sociale | 4,8 | 3,5 | 8 |

| Arts, spectacles et loisirs | 0,3 | 0,5 | 1,3 |

| Services d'hébergement et de restauration | 4,1 | 4,2 | 6,7 |

| Autres services (sauf les administrations publiques) | 2,4 | 3,5 | 3,1 |

| Administrations publiques | 33,1 | 13 | 12 |

|

Nota – Limité aux demandeurs et aux non-demandeurs dont le code du SCIAN est connu et qui ont déclaré des gains positifs sur leur feuillet T4. Les demandeurs sont attribués à la ZI ou à la ZN en fonction du volet pour résidence demandé. Un code du SCIAN n'a pas pu être attribué aux autres 8,2 %, 4,4 % et 6,4 % des demandeurs situés dans la ZN et la ZI, ainsi qu'aux non-demandeurs, respectivement. Source : Données des déclarations T1 et T2, des feuillets T4 et des formulaires T2222; calculs du ministère des Finances |

|||

Le tableau 4 examine la répartition des demandeurs ayant des gains figurant sur un feuillet T4 en fonction de leur code du SCIAN à deux chiffres, puis les compare aux non-demandeurs. Si les demandeurs avaient plus d’un feuillet T4, le code du SCIAN a alors été choisi en fonction de l’emploi où la rémunération était la plus élevée. Les demandeurs situés dans la ZN étaient beaucoup plus susceptibles que les non-demandeurs de travailler dans les secteurs de l’administration publique (33,1 % contre 12 %) ou de l’extraction minière, de l’exploitation en carrière et de l’extraction de pétrole et de gaz (8 % contre 1,1 %), mais moins susceptibles de travailler dans les secteurs de la fabrication (2,3 % contre 9,2 %), du commerce de détail (7,2 % contre 10,9 %) et des soins de santé et l’assistance sociale (4,8 % contre 8 %), entre autres. Des différences semblables ont été observées entre les demandeurs situés dans la ZI et les non-demandeurs, même si les premiers étaient encore plus susceptibles de travailler dans le secteur de l’extraction minière, de l’exploitation en carrière et de l’extraction de pétrole et de gaz (17,2 %) que leurs homologues situés dans la ZN. La part des demandeurs situés dans la ZI travaillant dans l’administration publique était à peu près comparable à celle des non-demandeurs (13 % contre 12 %).

| ZN | ZI | |||

|---|---|---|---|---|

| Montant moyen demandé pour la résidence | Montant moyen demandé pour les voyages | Montant moyen demandé pour la résidence | Montant moyen demandé pour les voyages | |

| $ | $ | $ | $ | |

| Agriculture, foresterie, pêche et chasse | 6 045 | 1 405 | 3 120 | 225 |

| Extraction minière, exploitation en carrière et extraction de pétrole et de gaz | 6 375 | 1 895 | 3 445 | 885 |

| Services publics | 6 335 | 3 045 | 3 415 | 715 |

| Construction | 5 470 | 535 | 3 305 | 220 |

| Fabrication | 6 010 | 1 240 | 3 415 | 685 |

| Commerce de gros | 6 135 | 1 770 | 3 390 | 435 |

| Commerce de détail | 5 535 | 525 | 3 060 | 215 |

| Transport et entreposage | 5 900 | 935 | 3 340 | 265 |

| Industrie de l'information et industrie culturelle | 6 130 | 1 170 | 3 170 | 280 |

| Finances et assurances | 5 730 | 875 | 3 185 | 300 |

| Services immobiliers et services de location et de location à bail | 5 870 | 750 | 3 255 | 185 |

| Services professionnels, scientifiques et techniques | 5 655 | 975 | 3 135 | 330 |

| Gestion de sociétés et d'entreprises | 5 895 | 1 450 | 3 330 | 795 |

| Services administratifs, services de soutien, services de gestion des déchets et services d'assainissement | 5 685 | 510 | 3 070 | 95 |

| Services d'enseignement | 5 615 | 2 030 | 3 120 | 950 |

| Soins de santé et assistance sociale | 5 525 | 1 225 | 3 065 | 200 |

| Arts, spectacles et loisirs | 5 420 | 370 | 2 905 | 80 |

| Services d'hébergement et de restauration | 5 055 | 185 | 2 755 | 25 |

| Autres services (sauf les administrations publiques) | 6 005 | 1 915 | 3 250 | 230 |

| Administrations publiques | 5 970 | 1 870 | 3 215 | 595 |

| Total | 5 835 | 1 355 | 3 240 | 460 |

|

Nota – Toutes les valeurs en dollars sont arrondies au cinquième le plus proche. Les données de ce tableau se limitent aux demandeurs ayant des gains positifs figurant sur leur feuillet T4. Le code du SCIAN est attribué selon l'employeur pour le feuillet T4 dont le revenu d'emploi est le plus élevé. Source : Données des déclarations T1 et T2, des feuillets T4 et des formulaires T2222; calculs du ministère des Finances |

||||

Le tableau 5 présente une ventilation plus détaillée des demandes moyennes pour les volets pour résidence et pour voyage selon les codes du SCIAN à deux chiffres, pour les demandeurs dont le revenu d’emploi se trouve dans la ZN et la ZI, respectivement. Comme c’est le cas pour le tableau 3, les montants des demandes de remboursement sont beaucoup plus faibles dans la ZI, ce qui reflète le taux quotidien réduit de moitié et les voyages moins coûteux. Dans chaque zone, on observe relativement peu de variation entre les industries dans le montant moyen demandé pour la résidence, mais beaucoup plus dans le montant moyen demandé pour les voyages. Par exemple, dans la ZN, le montant moyen demandé pour les voyages allait d’un minimum de 185 $ en logement et en services alimentaires à un maximum de 3 045 $ dans le secteur des services publics. De même, dans la ZI, le montant moyen demandé pour les voyages allait de 25 $ en hébergement et en services alimentaires à 950 $ dans le secteur des services éducatifs. Cette variation peut dans une certaine mesure être attribuable à des différences dans les avantages imposables liés aux voyages fournis par l’employeur à travers les industries.

5. Bénéficiaires

Un demandeur de la DHRE est considéré comme un bénéficiaire si son impôt fédéral sur le revenu net à payer est diminué par suite d’une demande, par rapport à un scénario où la DHRE n’est pas demandée (mais où tous les autres facteurs sont constants). Le montant de réduction de l’impôt fédéral net à payer est appelé le bénéfice direct. La DHRE réduit le revenu imposable, mais pas le revenu net. Par conséquent, les répercussions sur le droit aux crédits remboursables existants ne donnent lieu à aucun bénéfice indirect.

| Demandeurs | Bénéficiaires | Bénéfice en tant que pourcentage de la demande | |||

|---|---|---|---|---|---|

| Nombre | Demande (montant moyen) | Nombre | Bénéfice (moyen) | ||

| Genre1 | |||||

| Hommes | 156 600 | 4 605 $ | 146 900 | 1 055 $ | 22,9 % |

| Femmes | 104 900 | 4 230 $ | 93 100 | 875 $ | 20,7 % |

| Groupe de revenu total | |||||

| <50 000 $ | 88 100 | 3 395 $ | 66 800 | 520 $ | 15,3 % |

| 50 000 $ 100 000 $ | 93 900 | 4 540 $ | 93 700 | 910 $ | 20 % |

| 100 000 $-150 000 $ | 49 100 | 5 525 $ | 49 100 | 1 370 $ | 24,8 % |

| >150 000 $ | 30 400 | 5 545 $ | 30 400 | 1 615 $ | 29,1 % |

| Groupe d'âge | |||||

| Moins de 25 ans | 18 200 | 3 230 $ | 15 800 | 615 $ | 19 % |

| 25-45 | 110 800 | 4 515 $ | 105 100 | 1 010 $ | 22,4 % |

| 45-65 | 96 000 | 4 705 $ | 91 300 | 1 065 $ | 22,6 % |

| 65 ans et plus | 36 600 | 4 225 $ | 27 800 | 835 $ | 19,8 % |

| Total | 261 600 | 4 455 $ | 240 000 | 985 $2 | 22,1 % |

|

Nota – Tous les chiffres de la population dans ce tableau sont arrondis à la centaine près. Toutes les valeurs en dollars sont arrondies au cinquième le plus proche. Source : Données des déclarations T1 et des formulaires T2222; calculs du ministère des Finances |

|||||

Le tableau 6 compare les demandeurs et les bénéficiaires de la DHRE. Dans l’ensemble, on estime que 91,7 % des demandeurs ont tiré un bénéfice de la DHRE. Parmi les bénéficiaires, le bénéfice moyen était de 985 $, soit 22,1 % de la valeur moyenne du montant demandé. Les ratios des bénéfices aux demandes variaient modestement selon le genre et le groupe d’âge, mais variaient de 15,3 % pour les demandeurs dont le revenu total était inférieur à 50 000 $ à 29,1 % pour les demandeurs dont le revenu total dépassait 150 000 $.

Enfin, le tableau 7 examine la demande et le bénéfice moyens selon le code du SCIAN à deux chiffres. Les montants moyens demandés étaient plus élevés dans les secteurs des services publics, de l’administration publique, de l’industrie l’information et de l’industrie culturelle, et les plus faibles figurent dans ceux des services d’hébergement et de restauration, ainsi que des arts, des spectacles et des loisirs. Les bénéfices moyens entre les bénéficiaires ont aussi généralement suivi les montants moyens des demandes, mais les ratios des bénéfices aux demandes allaient d’un creux de 17,6 % dans les services d’hébergement et de restauration à un sommet de 26,1 % dans le secteur de l’extraction minière, de l’exploitation en carrière et de l’extraction de pétrole et de gaz, ce qui reflète probablement les différences dans le revenu moyen d’emploi entre les industries.

| Demandeurs | Bénéficiaires | Bénéfice en tant que pourcentage de la demande | |

|---|---|---|---|

| Demande (montant moyen) | Bénéfice (moyen) | ||

| Agriculture, foresterie, pêche et chasse | 4 120 $ | 845 $ | 20,5 % |

| Extraction minière, exploitation en carrière et extraction de pétrole et de gaz | 4 690 $ | 1 225 $ | 26,1 % |

| Services publics | 5 975 $ | 1 490 $ | 24,9 % |

| Construction | 4 130 $ | 905 $ | 21,9 % |

| Fabrication | 4 260 $ | 945 $ | 22,2 % |

| Commerce de gros | 4 540 $ | 1 060 $ | 23,3 % |

| Commerce de détail | 3 900 $ | 755 $ | 19,4 % |

| Transport et entreposage | 4 270 $ | 915 $ | 21,4 % |

| Industrie de l'information et industrie culturelle | 5 155 $ | 1 105 $ | 21,4 % |

| Finances et assurances | 4 015 $ | 850 $ | 21,2 % |

| Services immobiliers et services de location et de location à bail | 3 965 $ | 870 $ | 21,9 % |

| Services professionnels, scientifiques et techniques | 4 005 $ | 880 $ | 22 % |

| Gestion de sociétés et d'entreprises | 4 570 $ | 1 070 $ | 23,4 % |

| Services administratifs, services de soutien, services de gestion des déchets et services d'assainissement | 3 985 $ | 825 $ | 20,7 % |

| Services d'enseignement | 4 310 $ | 885 $ | 20,5 % |

| Soins de santé et assistance sociale | 4 440 $ | 935 $ | 21,1 % |

| Arts, spectacles et loisirs | 3 440 $ | 660 $ | 19,2 % |

| Services d'hébergement et de restauration | 3 405 $ | 600 $ | 17,6 % |

| Autres services (sauf les administrations publiques) | 4 455 $ | 960 $ | 21,5 % |

| Administrations publiques | 5 650 $ | 1 270 $ | 22,5 % |

| Total | 4 455 $ | 985 $ | 22,1 % |

|

Source : Données des déclarations T1 et T2, des feuillets T4 et des formulaires T2222 Nota – Tous les demandeurs qui ont un code du SCIAN connu, qu'ils aient ou non déclaré des gains positifs sur leur feuillet T4. Pour les demandeurs et les bénéficiaires dont le code du SCIAN est inconnu, le montant moyen de la demande était de 3 920 $ et le bénéfice moyen était de 770 $, ce qui donne un ratio du bénéfice à la demande de 19,6 %. |

|||

6. Conclusion

La DHRE reconnaît l’augmentation du coût de la vie à laquelle les personnes vivant dans les régions isolées et du Nord doivent faire face et aide à attirer de la main-d’œuvre qualifiée vers ces communautés. Cette étude a présenté un profil de la DHRE pour la période allant de 2008 à 2020. Le nombre de demandeurs est généralement demeuré stable au cours de cette période, bien que le coût estimé de la dépense fiscale ait augmenté à la suite de l’augmentation du taux quotidien du volet pour résidence annoncé dans le budget de 2016. Le volet pour résidence représente la majorité de la valeur moyenne des demandes, tandis que seule une minorité de demandeurs (15 %) demandent la déduction pour voyage. On a généralement constaté que les demandeurs demeuraient dans une zone visée par règlement pendant toute l’année. Il s’agissait plus souvent d’hommes, de personnes dont le revenu total était inférieur à 100 000 $ et qui font partie du groupe d’âge actif (de 25 à 64 ans). Comparativement aux autres déclarants, les demandeurs étaient plus susceptibles de travailler dans les secteurs de l’administration publique ou de l’extraction minière, de l’exploitation en carrière et de l’extraction de pétrole et de gaz, mais moins susceptibles de travailler dans ceux de la fabrication, du commerce de détail, des soins de santé et de l’assistance sociale. Les montants demandés pour voyage varient également selon le type d’industrie dans lequel travaillent les demandeurs.

Références

Pigeon, M.A. (2004). « Déductions fédérales pour les habitants de régions éloignées », Bibliothèque du Parlement, PRB 03-52F.

Ministère des Approvisionnements et Services Canada (1989). Rapport du Groupe de travail sur l’indemnisation fiscale des localités isolées et du Nord.

Annexe A

Déductions pour les habitants de régions éloignées : limites de la ZN et de la ZI

Annexe B : Codes postaux et endroits situés dans les zones visées par règlement

Les données T1 du code postal aident à déterminer si un déclarant réside dans une zone nordique ou intermédiaire (ZN/ZI) visée par règlement à la fin de l’année d’imposition. Une correspondance préliminaire entre les endroits situés dans les zones visées par règlement et les codes postaux a été établie à l’aide du fichier de conversion du code postal de Statistique Canada. Les endroits situés dans les zones visées par règlement ont été jumelés à la variable « Nom de communauté », et le code postal associé a été conservé. Une correspondance n’a toutefois été trouvée que pour 20,6 % des endroits, probablement parce que le concept de « communauté » ne correspond pas toujours aux endroits définis par l’ARC. Par conséquent, afin de compléter le processus d’appariement, les autres endroits situés dans les zones visées par règlement ont été associés manuellement aux codes postaux à l’aide de Google Maps. Dans l’ensemble, une correspondance de codes postaux a été établie pour 94,1 % des endroits situés dans les zones visées par règlement dans les provinces, et 9 974 codes postaux associés aux zones visées par règlement.

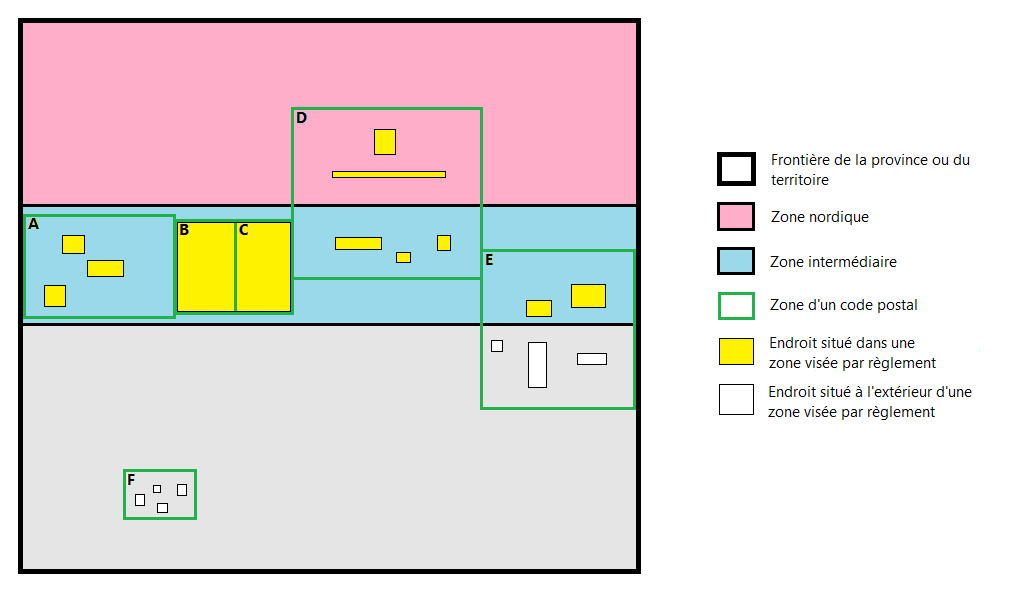

Il est à noter que dans le Nord canadien, les codes postaux sont relativement peu nombreux et couvrent de vastes zones. Ainsi, un code postal peut englober plus d’un endroit dans une zone visée par règlement et chevaucher la ZN et la ZI, ou la ZI et la zone non visée par règlement. Le graphique B1 est un diagramme de Venn montrant de quelle façon les endroits, les codes postaux et les zones visées par règlement et non visées par règlement peuvent interagir. Les zones de code postal A, B et C représentent des situations « idéales » : toutes sont entièrement inscrites dans une zone, et peuvent contenir un ou plusieurs endroits (zone A), ou un endroit peut couvrir plusieurs codes postaux (zones B et C). Les zones D et E représentent des scénarios où la zone de code postal chevauche la ZN et la ZI, et les zones intermédiaires et non visées par règlement, respectivement. (La zone F, quant à elle, illustre un code postal dont la région est entièrement inscrite dans la zone non visée par règlement.)

Provinces/territoires, endroits, zones de code postal et zones visées par règlement

Même si presque tous les codes postaux associés à une zone visée par règlement contiennent exclusivement des endroits situés dans la ZN ou la ZI, 18 comprenaient des endroits dans les deux zones (comme dans la zone D du diagramme)Footnote 14,Footnote 15. Ces codes postaux ont été attribués soit à la ZN soit à la ZI, selon la zone où se trouvent la plupart des endroits. Si un code postal contenait un lieu appartenant à la ZI (et aucun dans la ZN), il a été considéré comme appartenant à la ZI, même si sa région s’étend dans la zone non visée par règlement, comme dans le cas de la région E. Cette règle pourrait conduire à une surestimation du nombre de déclarants qui se trouvent dans une zone visée par règlement, mais a été jugée préférable à une sous-estimation par attribution de ces codes postaux à la zone non visée par règlement.