Rapport sur les dépenses fiscales fédérales : Concepts, estimations et évaluations 2024 : partie 8

Archivé - Rapport sur les dépenses fiscales fédérales : Concepts, estimations et évaluations 2024 : partie 8

Analyse comparative entre les sexes plus des dépenses fiscales fédérales relatives aux régimes de pension et d'épargne-retraiteNote de bas de page 1

1. Introduction

Les dépenses fiscales fédérales comprennent plusieurs mesures qui encouragent et aident les Canadiennes et les Canadiens à épargner en vue de leur retraite. Des reports d'impôt sont accordés sur l'épargne dans les régimes de pension agréés (RPA), les régimes de pension agréés collectifs (RPAC), les régimes enregistrés d'épargne-retraite (REER) et le Régime de pension de la Saskatchewan (RPS)Note de bas de page 2. Les cotisations à l'un de ces régimes privés de pension et d'épargne-retraite sont déductibles du revenu. Les revenus de placement ne sont pas imposés au fur et à mesure qu'ils s'accumulent dans ces régimes, mais les retraits et les paiements de prestations sont généralement inclus dans le revenu aux fins du calcul de l'impôt. Le principal objectif de ces mesures fiscales est d'aider les personnes à générer un revenu de retraite suffisant pour maintenir leur niveau de vie d'avant la retraite. Ces mesures visent également à améliorer l'efficacité du régime fiscal en assurant une plus grande neutralité dans le traitement fiscal de la consommation et de l'épargne, tout en encourageant l'investissement et la croissance économique.

Les données récentes de la déclaration T1 fournissent des renseignements sur les cotisations déductibles versées aux régimes enregistrés pour l'année en cours et sur les retraits imposables effectués à partir de ces régimes. Cependant, aucune information n'est disponible sur les revenus de placement gagnés au fil du temps dans le cadre de ces régimes. En raison de ces limites en matière de données, les précédentes analyses comparatives entre les sexes plus (ACS Plus) portant sur les dépenses fédérales en matière d'impôt sur le revenu des particuliers (IRP) excluaient l'analyse des mesures relatives aux régimes de pension et d'épargne-retraite. Ce projet tente de combler cette lacune en examinant le profil des particuliers qui réclament les exonérations fiscales et les déductions disponibles pour leurs cotisations à des RPA et à des REER Note de bas de page 3, et en proposant des hypothèses pour estimer les bénéfices fiscaux à vie Note de bas de page 4 associés à ces cotisations. De telles estimations nous permettent de déterminer les groupes qui bénéficient particulièrement de ces dépenses fiscales du point de vue de l'impôt et de vérifier si un genre particulier Note de bas de page 5 ou d'autres groupes identitaires en bénéficient proportionnellement plus ou moins que les autres.

L'étude commence à la section 2 en fournissant des renseignements généraux sur le système de revenu de retraite du Canada et sur les dépenses fiscales fédérales relatives à l'IRP concernant les régimes de pension et d'épargne-retraite. La section 3 continue en présentant la source de données utilisée dans le cadre de la présente analyse et en examinant le profil des déclarants qui ont réclamé les exonérations fiscales et les déductions disponibles pour leurs cotisations à des RPA et à des REER en 2019 (c'est-à-dire avant que la pandémie de coronavirus ne frappe l'économie). La section 4 discute ensuite d'une méthodologie permettant d'estimer les bénéfices fiscaux à vie des cotisations à un RPA ou à un REER pour l'année en cours, d'examiner la répartition de ces bénéfices entre les groupes et de déterminer les groupes qui bénéficient particulièrement de ces dépenses fiscales.

2. Contexte

Les objectifs généraux du système de revenu de retraite du Canada sont d'éviter que les personnes âgées aient à faire face à une baisse importante de leur niveau de vie après la retraite et d'éviter qu'ils vivent dans la pauvreté. Le système comprend trois piliers. Le premier comprend les programmes publics de Sécurité de la vieillesse (SV) et de Supplément de revenu garanti (SRG), qui sont tous les deux versés aux bénéficiaires admissibles à même les recettes générales du gouvernement fédéral. Le deuxième comprend les prestations de retraite du Régime de pensions du Canada (RPC) ou du Régime de rentes du Québec (RRQ), qui sont des régimes de retraite publics obligatoires payés par les employeurs et les travailleurs. Le troisième, qui fait l'objet de la présente étude, comprend l'épargne-retraite dans les régimes de retraite d'employeur (p. ex., les RPA) payés par les employeurs ou les travailleurs, ainsi que l'épargne-retraite dans d'autres mécanismes d'épargne privés volontaires, comme les REER Note de bas de page 6.

Le gouvernement fédéral encourage l'épargne-retraite privée en accordant des allégements fiscaux (par l'intermédiaire d'exonérations et de déductions) sur les cotisations de l'année en cours aux régimes privés de pensions et d'épargne-retraite. De plus, les revenus de placement de ces régimes ne sont généralement pas assujettis à l'impôt sur le revenu des particuliers lorsqu'ils sont gagnés. Au lieu de cela, les impôts sont payés lorsque des retraits sont effectués de ces régimes. Les impôts sont donc généralement reportés aux années de retraite. Les plafonds de cotisation de ces régimes sont conçus pour permettre à la plupart des gens d'épargner suffisamment, sur une carrière de 35 ans, pour obtenir une pension égale à environ 70 % de leurs gains d'avant la retraite.

De brèves descriptions des régimes privés de pension et d'épargne-retraite par lesquels le régime fiscal fédéral encourage l'épargne-retraite sont fournies ci-dessous.

Dépenses fiscales |

Descriptions | Plafonds de cotisation |

|---|---|---|

| Régimes de pension agréés (RPA) | Un RPA est un régime de pension établi par un employeur et enregistré par l'ARC afin de fournir une pension aux employés lorsqu'ils prennent leur retraite. | Pour les participants aux RPA à cotisations déterminées, le plafond de cotisation annuelle est de 18 % du revenu d'emploi, jusqu'à concurrence d'un montant déterminé (27 230 $ pour 2019). Pour les participants aux RPA à prestations déterminées, les prestations de pension se limitent à 2 % du revenu d'emploi par année de service, jusqu'à concurrence d'un montant déterminé (3 025,56 $ pour 2019). |

| Régimes enregistrés d'épargne-retraite (REER) | Un REER est un régime d'épargne-retraite que des particuliers établissent, qui est enregistré par le gouvernement et auquel le particulier ou son époux ou conjoint de fait peut cotiser. | Les plafonds de cotisation annuelle à un REER correspondent à 18 % du revenu gagné au cours de l'année précédente jusqu'à concurrence d'un montant déterminé (26 500 $ pour 2019), moins une estimation des cotisations versées à un régime de pension agréé ou à un régime de participation différée aux bénéfices, plus les droits de cotisation inutilisés reportés d'années antérieures. |

| Régimes de pension agréés collectifs (RPAC) | Un RPAC est une option d'épargne-retraite destinée aux particuliers, y compris aux travailleurs autonomes, qui offre des options de placement semblables à celles des autres RPA. Un RPAC permet à ses participants de bénéficier de frais d'administration réduits résultant de la participation à un grand régime, et il est transférable d'un emploi à un autre. | Les cotisations aux RPAC doivent respecter le plafond de cotisation au REER du participant. |

| Régime de pension de la Saskatchewan (RPS) | Le RPS est un régime facultatif à cotisations déterminées établi par le gouvernement de la Saskatchewan. | Même si les règles fiscales permettent que les cotisations au RPS du participant respectent le montant des droits de cotisation à un REER inutilisés, le RPS limite les cotisations annuelles à un montant maximal précis (6 200 $ pour 2019). |

Remarque : Dans la déclaration T1, les cotisations aux REER, aux RPAC et aux RPS sont regroupées et réclamées sur la même ligne. Sources : Sites Web du gouvernement du Canada, site Web du gouvernement de la Saskatchewan et du ministère des Finances Canada, Rapport sur les dépenses fiscales fédérales : concepts, estimations et évaluations 2021, section 2. |

||

Les plafonds des RPA et des REER sont intégrés pour offrir des possibilités d'épargne-retraite comparables, qu'une personne épargne dans un RPA, un REER ou les deux. Les cotisations à un REER inutilisées peuvent être entièrement reportées aux années suivantes. Plus une personne gagne au cours de sa vie active, plus elle devra épargner dans des mécanismes d'épargne privés pour atteindre un taux de remplacement du revenu suffisamment élevé à la retraite.

3. Profil statistique des déclarants qui réclament des cotisations à un RPA/REER

3.1 Source de données

La présente ACS Plus est principalement fondée sur les données des déclarations T1 de 2019 : la Déclaration de revenus et de prestations et l'annexe 7. Les données des déclarations T1 représentent la source de renseignements la plus complète sur les personnes ayant produit leur déclaration de revenus, et 2019 constitue l'année d'imposition la plus récente avant que la pandémie de coronavirus ne frappe l'économie Note de bas de page 7. Même si les déclarants peuvent cotiser à plusieurs régimes de pension et d'épargne-retraite disponibles, les données des déclarations T1 consignent les cotisations versées à ces régimes dans seulement deux catégories distinctes. Ils peuvent réclamer une déduction pour leurs cotisations personnelles versées à un RPA ainsi que pour le total de leurs cotisations versées à leur REER, RPAC ou RPS personnel; ou le REER ou le RPS de leur époux ou conjoint de fait Note de bas de page 8. Comme les cotisations des employeurs aux RPA et aux RPAC des déclarants sont des avantages non imposables, elles ne sont pas prises en compte dans le calcul du revenu imposable des déclarants. Ces montants doivent toutefois être déclarés à titre informatif dans les déclarations T1 des déclarants. Il est ainsi possible d'aussi estimer les répercussions fiscales des cotisations de l'employeur qui sont exonérées d'impôt.

3.2 Profil général des déclarants qui réclament des cotisations à un RPA/REER

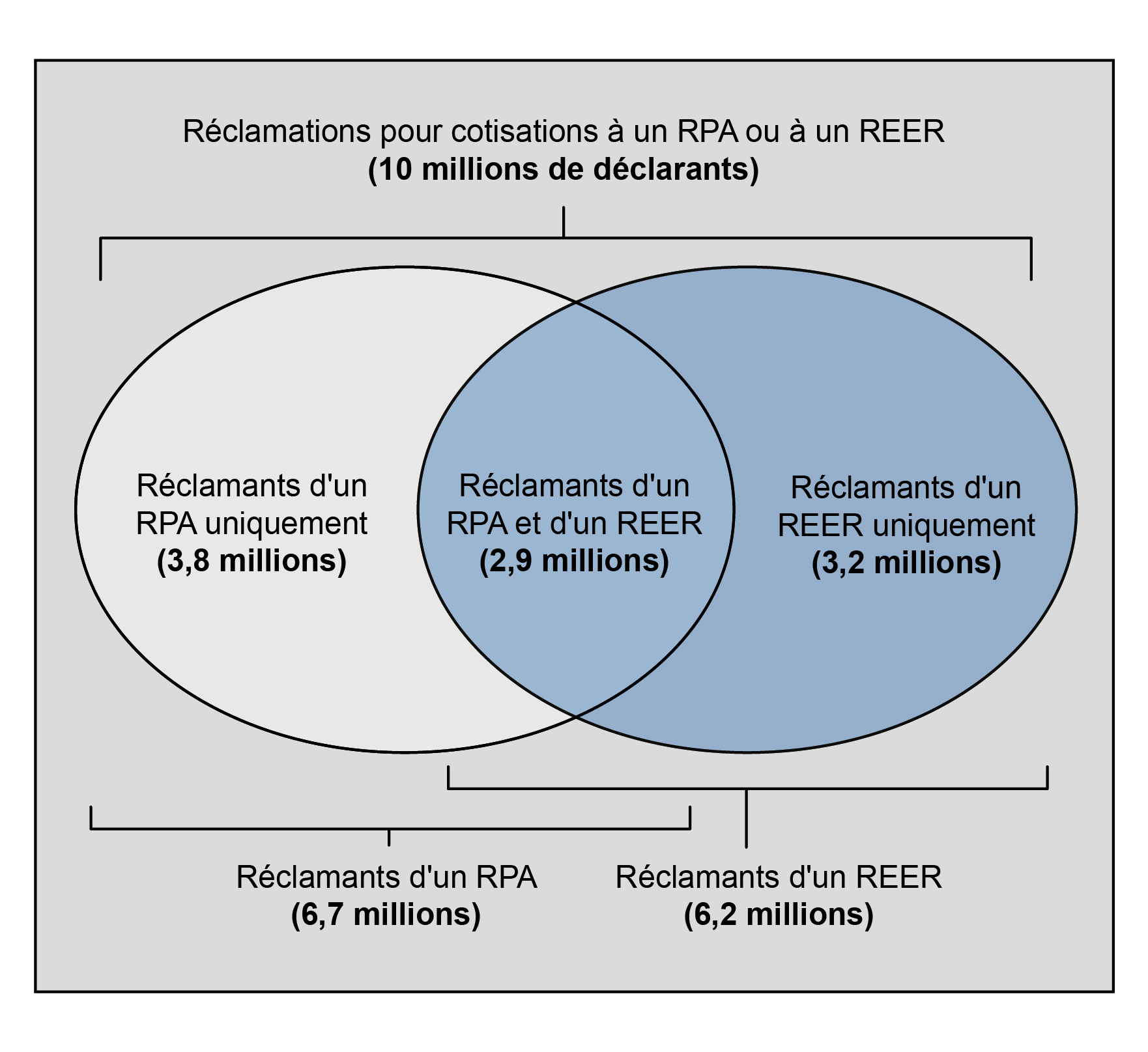

Parmi les 28,9 millions de Canadiennes et de Canadiens qui ont produit une déclaration T1 pour l'année d'imposition 2019, environ 10 millions (ou 34,5 %) ont réclamé des montants positifs de cotisations à un RPA ou à un REER-RPAC-RPC auxquels une déduction ou exonération fiscale a été appliquée Note de bas de page 9 (dans le cadre de la présente étude, ces déclarants sont appelés réclamants d'un RPA/REER). Selon le tableau 2, plus de 6,7 millions de déclarants ont réclamé des cotisations à un RPA et environ 6,2 millions ont réclamé des cotisations à un REER. Comme l'indique la figure 1, il existe un chevauchement entre les réclamants d'un RPA et d'un REER.

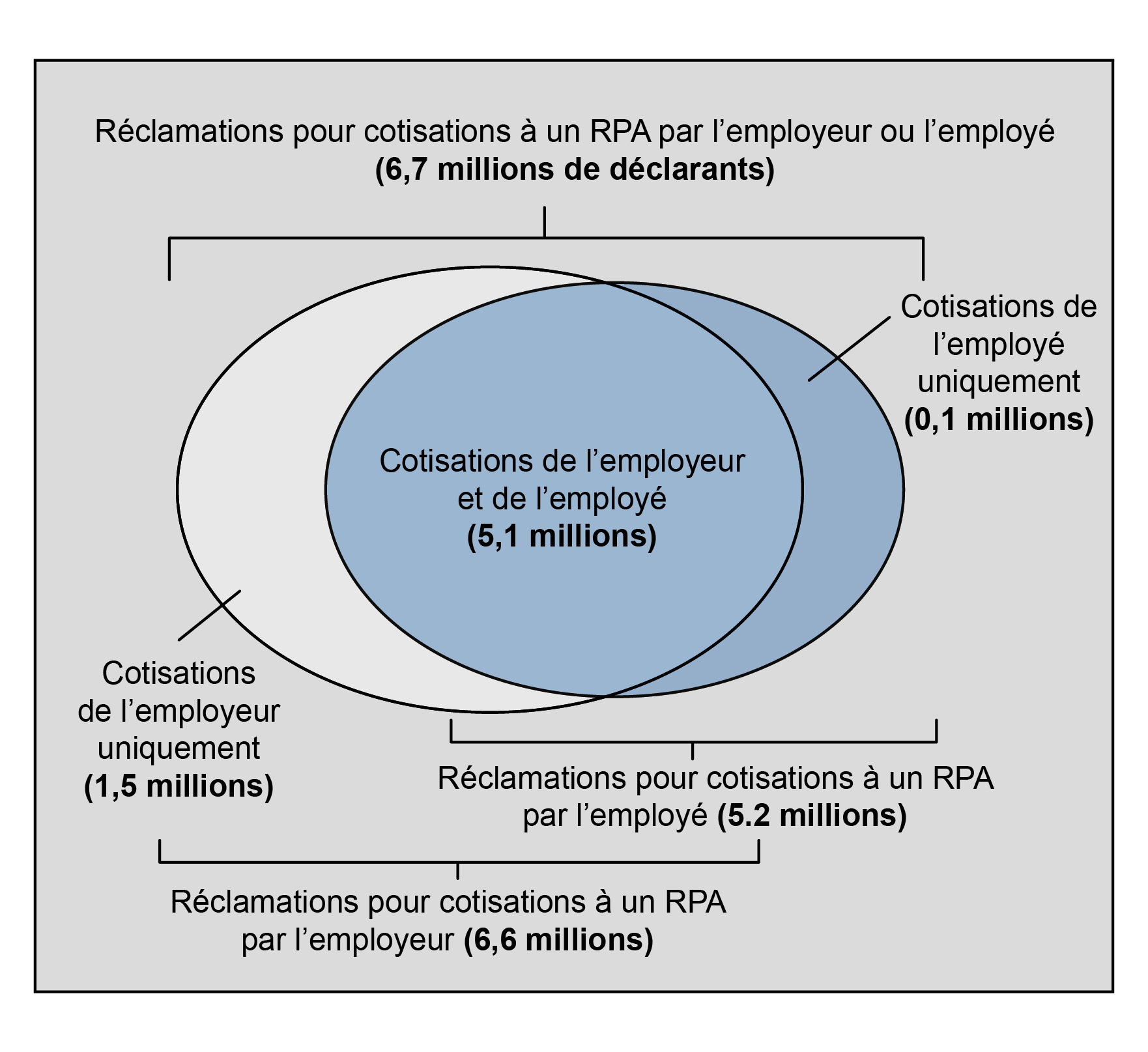

Le montant des cotisations réclamées versées à un RPA/REER totalisait 119 831 millions de dollars. De ce total, 61,7 % étaient des cotisations à un RPA, y compris les cotisations de l'employeur et de l'employé. Le montant moyen des cotisations réclamé par les 6,7 millions de réclamants d'un RPA était de 11 000 $. En comparaison, les 6,2 millions de réclamants d'un REER ont réclamé un montant moyen de 7 500 $. Dans le tableau 2, la distinction entre les cotisations faites par les employeurs et les employés indique que les cotisations des employeurs représentent la plus grande partie du montant total de cotisations réclamées au titre d'un RPA (65,9 %). La figure 2 suggère qu'environ trois quarts des déclarants qui ont réclamé des cotisations à un RPA ont réclamé à la fois des cotisations d'employeur et d'employé (75,7 %).

| Réclamants d'un RPA ou d'un REER | RPA – employeur | RPA – employé | Nombre total de réclamants d'un RPA | RPAC – employeur | REER – individuel | Nombre total de réclamants d'un REER | |

|---|---|---|---|---|---|---|---|

| Nombre total (nb) | 9 960 100 | 6 622 500 | 5 232 200 | 6 747 100 | 11 000 | 6 150 900 | 6 153 800 |

| Pourcentage (%) de tous les déclarants | 34,5 | 22,9 | 18,1 | 23,3 | 0,04 | 21,3 | 21,3 |

| Montant total des réclamations (en millions de dollars) | 119 831 | 48 729 | 25 183 | 73 911 | 36 | 45 883 | 45 920 |

| Montant moyen des réclamations par réclamant ($) | 12 000 | 7 400 | 4 800 | 11 000 | 3 300 | 7 500 | 7 500 |

|

Remarque : En raison des valeurs arrondies ou des chevauchements entre les groupes, les sommes peuvent ne pas correspondre au total indiqué. Source : Données des déclarations T1 |

|||||||

Répartition des déclarants selon les réclamations pour cotisations à un RPA/REER (2019)

Répartition des réclamants d'un RPA selon les réclamations pour cotisations employeur-employé (2019)

Le tableau 3 compare le profil démographique et socioéconomique des déclarants qui ont réclamé des cotisations à un RPA/REER à celui de l'ensemble des déclarants. Cette comparaison suggère que les hommes étaient légèrement surreprésentés parmi les réclamants d'un RPA/REER. Cet écart est attribué à la proportion relativement plus importante d'hommes qui ont réclamé des cotisations à un REER, puisque la répartition selon le genre des réclamants d'un RPA est semblable à celle de tous les déclarants.

Le profil d'âge des réclamants d'un RPA/REER diffère considérablement de celui de l'ensemble des déclarants. Les réclamants d'un RPA et d'un REER étaient plus fortement concentrés dans la tranche d'âge de 30 à 64 ans, bien que les réclamants d'un REER étaient en moyenne légèrement plus âgés que les réclamants d'un RPA (46,3 ans contre 43,7 ans). En conformité avec leur profil d'âge, les personnes seules étaient sous-représentées parmi les réclamants d'un RPA/REER alors que les personnes en couple avec enfants étaient surreprésentées parmi eux.

Le tableau 3 montre également que, comparativement à tous les déclarants, les réclamants d'un RPA ou d'un REER ont un profil socioéconomique distinct. Leur revenu moyen avant impôt (personnel et familial) était plus de 1,5 fois supérieur à celui de tous les déclarants et ceux-ci étaient plus susceptibles de faire partie des deux quintiles de revenus les plus élevés. Ils étaient également plus susceptibles d'être des travailleurs salariés que les autres déclarants.

| Tous les déclarants | Réclamants d'un RPA ou d'un REER | Réclamants d'un RPA | Réclamants d'un REER | |

|---|---|---|---|---|

| Répartition selon le genre* (%) | ||||

| Homme | 48,5 | 51,0 | 48,8 | 53,5 |

| Femme | 51,5 | 49,0 | 51,2 | 46,5 |

| Âge moyen (ans) | 48,8 | 44,8 | 43,7 | 46,3 |

| Répartition selon le groupe d'âge** (%) | ||||

| Moins de 30 ans | 19,8 | 13,4 | 14,5 | 10,1 |

| De 30 à 39 ans | 16,7 | 23,5 | 24,6 | 22,5 |

| De 40 à 49 ans | 15,4 | 24,3 | 25,4 | 24,6 |

| De 50 à 64 ans | 24,8 | 33,9 | 32,6 | 36,8 |

| 65 ans ou plus | 23,3 | 5,0 | 2,9 | 6,1 |

| Répartition selon le type de famille (%) | ||||

| Déclarant seul (déclarant qui n'est pas en couple) | 40,7 | 30,2 | 30,8 | 28,0 |

| Parent seul | 3,5 | 4,0 | 4,6 | 3,2 |

| En couple sans enfants | 36,5 | 35,0 | 32,4 | 38,3 |

| En couple avec enfants | 19,3 | 30,7 | 32,2 | 30,6 |

| Montant moyen du revenu personnel avant impôt ($) | 51 800 | 85 600 | 81 000 | 95 700 |

| Répartition selon le groupe de revenu personnel avant impôt*** (%) | ||||

| 1er quintile (moins de 13 563 $) | 20,0 | 2,4 | 2,5 | 1,1 |

| 2e quintile (de 13 563 $ à 26 376 $) | 20,0 | 5,1 | 4,5 | 3,9 |

| 3e quintile (de 26 377 $ à 45 246 $) | 20,0 | 17,2 | 15,8 | 15,2 |

| 4e quintile (de 45 247 $ à 73 732 $) | 20,0 | 32,1 | 32,8 | 31,0 |

| 5e quintile (plus de 73 732 $) | 20,0 | 43,2 | 44,3 | 48,8 |

| Montant moyen du revenu familial ajusté avant impôt ($) | 60 000 | 90 100 | 84 700 | 100 400 |

| Répartition selon le groupe de revenu familial ajusté avant impôt**** (%) | ||||

| 1er quintile (moins de 18 348 $) | 20,0 | 3,0 | 3,4 | 1,2 |

| 2e quintile (de 18 348 $ à 33 637 $) | 20,0 | 7,6 | 7,2 | 5,8 |

| 3e quintile (de 33 638 $ à 54 148 $) | 20,0 | 19,7 | 19,1 | 17,7 |

| 4e quintile (de 54 149 $ à 83 918 $) | 20,0 | 30,8 | 31,7 | 30,4 |

| 5e quintile (plus de 83 919 $) | 20,0 | 39,0 | 38,5 | 44,9 |

| Répartition selon le statut d'activité (%) | ||||

| Travailleurs salariés | 62,4 | 93,8 | 98,5 | 91,5 |

| Travailleurs autonomes uniquement | 5,9 | 2,8 | 0,1 | 4,5 |

| Non-travailleurs (c.-à-d. aucun revenu d'emploi) | 31,8 | 3,3 | 1,4 | 4,0 |

|

Nota – *Les données comprennent quelques cas pour lesquels le genre du déclarant est inconnu. Les répartitions par genre ont été calculées sans tenir compte de ces observations manquantes. **Au Canada, la limite d'âge pour cotiser à un REER est de 71 ans. ***Le revenu avant impôt comprend tous les revenus aux fins de l'impôt fédéral plus la partie non imposable des gains en capital, moins la majoration des dividendes reçus, les montants de revenu fractionné transférés d'un conjoint, les pertes en capital nettes subies au cours de l'année et celles reportés des années précédentes. **** Le revenu familial ajusté constitue un meilleur indicateur du statut socioéconomique des particuliers, puisqu'il tient compte du fait que les besoins familiaux augmentent en fonction de la taille de la famille. Dans la présente étude, le revenu familial rajusté d'une personne a été obtenu en divisant son revenu familial total avant impôt par la racine carrée de la taille de sa famille. Les chiffres ayant été arrondis, les résultats peuvent ne pas correspondre au total. Source : Données des déclarations T1 |

||||

Cependant, en raison de la progressivité du régime fédéral d'impôt sur le revenu des particuliers, le ratio du montant moyen de l'impôt fédéral net à payer par les réclamants d'un RPA/REER par rapport à celui de l'ensemble des déclarants (voir le tableau 4) est plus élevé que le ratio de 1,5 des revenus moyens indiqué au tableau 3. Le pourcentage de réclamants d'un RPA/REER ayant un montant d'impôt fédéral net à payer non nul, en 2019, était non seulement considérablement plus élevé que chez l'ensemble des déclarants (95,1 % comparativement à 67,4 %), mais le montant moyen d'impôt fédéral net à payer par ce dernier groupe était également significativement plus élevé (11 400 $ contre 8 200 $).

| Tous les déclarants | Réclamants d'un RPA ou d'un REER | Réclamants d'un RPA | Réclamants d'un REER | |

|---|---|---|---|---|

| Montant moyen d'impôt fédéral net à payer par déclarant ($) | 5 500 | 10 900 | 10 100 | 12 500 |

| Pourcentage de déclarants ayant des montants positifs d'impôt fédéral net à payer (%) | 67,1 | 95,1 | 95,2 | 96,9 |

| Montant moyen de l'impôt fédéral net à payer parmi les personnes ayant des montants positifs ($) | 8 200 | 11 400 | 10 600 | 12 900 |

| Part de l'impôt fédéral net total à payer par rapport au revenu total (%) | 11,7 | 12,9 | 12,7 | 13,3 |

|

Source : Données des déclarations T1. |

||||

3.3 Profil selon le genre des déclarants qui réclament des cotisations à un RPA/REER

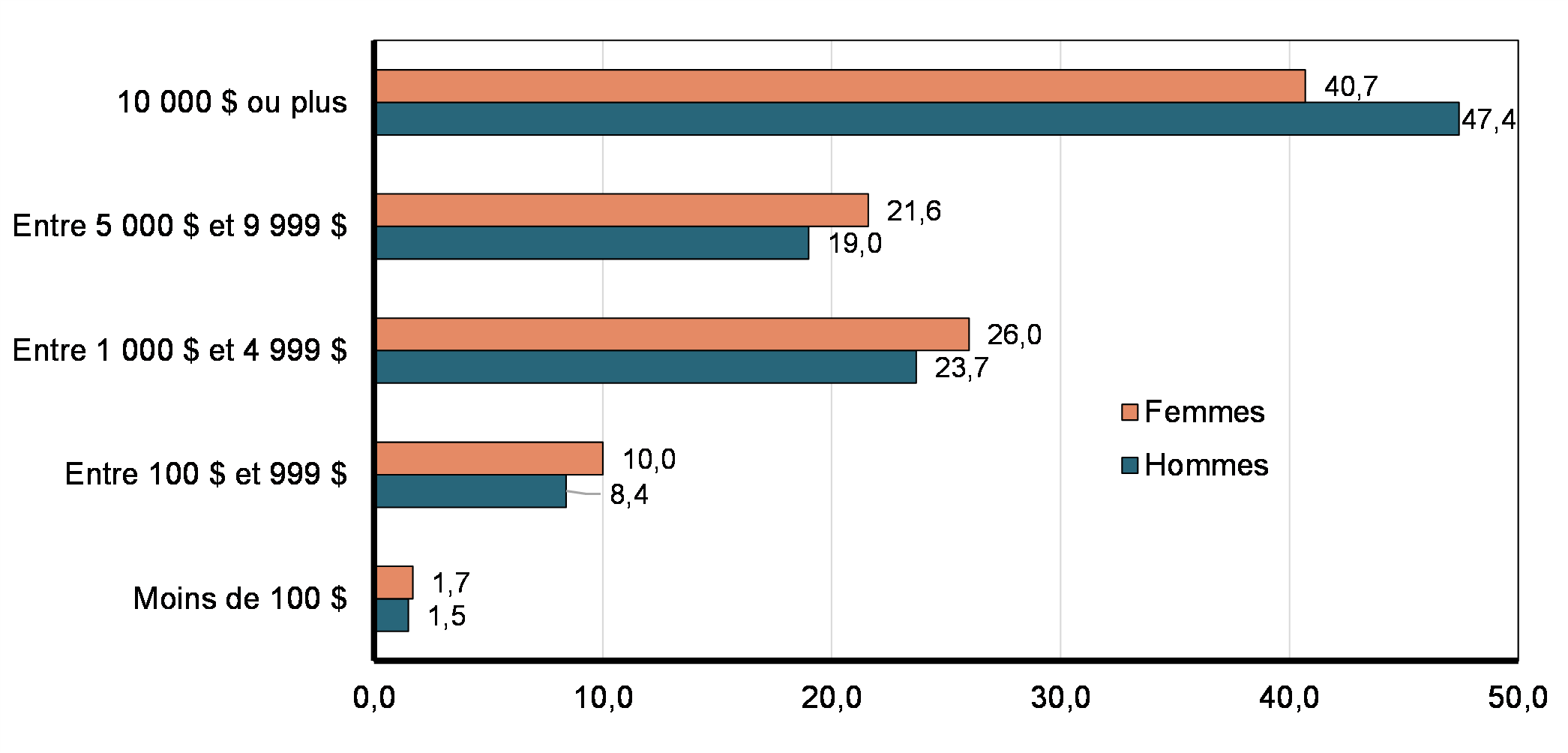

Selon le tableau 5, les hommes étaient plus susceptibles de réclamer des cotisations à un REER, tandis que les deux genres étaient presque aussi susceptibles de réclamer des cotisations à un RPA. Même si les hommes et les femmes ont cotisé presque également à un RPA (3,3 millions contre 3,5 millions de personnes), le montant moyen des cotisations était légèrement inférieur chez les femmes (10 400 $ contre 11 600 $ chez les hommes). L'écart entre les genres dans le montant moyen des cotisations à un REER était encore plus prononcé (6 300 $ contre 8 500 $). Comme l'indique le graphique 1, la proportion d'hommes ayant réclamé 10 000 $ ou plus de cotisations à un RPA/REER (47,4 %) était significativement plus élevée que celle des femmes (40,7 %). Par conséquent, les hommes ont réclamé la plus grande part des cotisations à un RPA/REER (55,1 %), bien qu'ils représentaient moins de la moitié de tous les déclarants.

| Hommes | Femmes | |||||

|---|---|---|---|---|---|---|

| Réclamants d'un RPA ou d'un REER | Réclamants d'un RPA | Réclamants d'un REER | Réclamantes d'un RPA ou d'un REER | Réclamantes d'un RPA | Réclamantes d'un REER | |

| Nombre total (nb) | 5 075 300 | 3 293 800 | 3 293 400 | 4 883 900 | 3 452 600 | 2 860 200 |

| Pourcentage (%) de tous les réclamants hommes/femmes | 36,2 | 23,5 | 23,5 | 32,9 | 23,3 | 19,9 |

| Montant total des réclamations (millions de dollars) | 66 050 | 38 105 | 27 645 | 53 773 | 35 799 | 17 974 |

| Montant moyen des réclamations par réclamant ($) | 13 000 | 11 600 | 8 500 | 11 000 | 10 400 | 6 300 |

|

Nota – Les résultats de ce tableau excluent un petit nombre de déclarants pour lesquels les renseignements sur le genre sont manquants. Source : Données des déclarations T1 |

||||||

Répartition des réclamants de cotisations à un RPA/REER selon le montant des réclamations (2019)

Dans le tableau 6, on peut constater que les profils démographiques des réclamantes et des réclamants d'un RPA/REER ne diffèrent pas de manière substantielle. Même si les déclarantes sont en moyenne légèrement plus âgées que les déclarants, l'âge moyen des réclamantes et des réclamants d'un RPA/REER est assez semblable. La proportion de mères seules parmi les réclamantes d'un RPA/REER est plus élevée que la proportion de pères seuls parmi les réclamants. Toutefois, cet écart concorde avec la proportion plus élevée de parents seuls parmi les déclarants de sexe féminin de manière générale.

Si les femmes qui cotisent à un RPA/REER semblent avoir un profil économique distinct de celui de leurs homologues masculins, cette distinction selon le genre rejoint d'assez près celle observée chez l'ensemble des déclarants. Les hommes qui ont réclamé des cotisations à un RPA/REER ont rapporté un revenu personnel moyen avant impôt 1,4 fois supérieur à leurs homologues de sexe féminin (100 800 $ contre 69 700 $). En comparaison, le revenu personnel moyen de tous les déclarants était 1,5 fois supérieur à celui des déclarantes. L'écart de revenu familial moyen entre les réclamants et les réclamantes d'un RPA/REER était moins prononcé que l'écart de revenu personnel, mais cette tendance correspond également à celle observée chez l'ensemble des déclarants.

Comme il était souligné dans la première étude ACS Plus portant sur les dépenses fédérales visant l'impôt sur le revenu des particuliers (IRP) Note de bas de page 10, le régime fédéral de l'IRP est généralement redistributif envers les femmes au cours d'une année d'imposition donnée. Par rapport aux hommes, les femmes paient généralement une part moindre en impôt fédéral net sur le revenu par rapport à ce qu'elles gagnent, ce qui fait en sorte que l'écart de revenu après impôt des hommes et des femmes est plus petit que l'écart de leur revenu avant impôt. Cette tendance demeure vraie parmi les déclarants qui ont réclamé des cotisations à un RPA/REER en 2019.

| Hommes | Femmes | |||||||

|---|---|---|---|---|---|---|---|---|

| Tous | Réclamants d'un RPA ou d'un REER | Réclamants d'un RPA | Réclamants d'un REER | Tous | Réclamantes d'un RPA ou d'un REER | Réclamantes d'un RPA | Réclamantes d'un REER | |

| Âge moyen (ans) | 48,1 | 45,0 | 43,8 | 46,5 | 49,4 | 44,6 | 43,7 | 46,2 |

| Répartition selon le groupe d'âge (%) | ||||||||

| Moins de 30 ans | 20,6 | 13,4 | 14,8 | 10,2 | 19,2 | 13,3 | 14,3 | 10,0 |

| De 30 à 39 ans | 16,9 | 23,3 | 24,5 | 22, 3 | 16,6 | 23,7 | 24,6 | 22,8 |

| De 40 à 49 ans | 15,5 | 23,8 | 25,0 | 24,2 | 15,2 | 24,8 | 25,9 | 25,1 |

| De 50 à 64 ans | 25,0 | 34,0 | 32,6 | 36,6 | 24,6 | 33,9 | 32,6 | 36,8 |

| 65 ans ou plus | 22,1 | 5,5 | 3,2 | 6,7 | 24,5 | 4,4 | 2,6 | 5,3 |

| Répartition selon le type de famille (%) | ||||||||

| Déclarant seul (déclarant qui n'est pas en couple) | 41,2 | 30,6 | 32,0 | 27,0 | 40,2 | 29,8 | 29,6 | 29,2 |

| Parent seul | 1,0 | 1,3 | 1,5 | 1,1 | 5,8 | 6,9 | 7,6 | 5,5 |

| En couple sans enfants | 38,0 | 35,6 | 32,6 | 38,9 | 35,1 | 34,4 | 32,2 | 37,4 |

| En couple avec enfants | 19,8 | 32,8 | 33,9 | 33,0 | 18,9 | 28,9 | 30,6 | 27,9 |

| Pourcentage (%) du revenu personnel total avant impôt | 58,5 | 34,2 | 20,8 | 24,5 | 41,5 | 22,8 | 15,8 | 14,8 |

| Montant moyen du revenu personnel avant impôt ($) | 62 400 | 100 800 | 94 300 | 111 300 | 41 800 | 69 700 | 68 300 | 77 600 |

| Répartition selon le groupe de revenu personnel avant impôt (%) | ||||||||

| 1er quintile (moins de 13 563 $) | 15,9 | 1,6 | 1,9 | 0,7 | 23,5 | 3,2 | 3,2 | 1,7 |

| 2e quintile (de 13 563 $ à 26 376 $) | 17,2 | 3,4 | 3,0 | 2,5 | 22,8 | 6,9 | 5,9 | 5,6 |

| 3e quintile (de 26 377 $ à 45 246 $) | 18,7 | 12,1 | 10,6 | 10,7 | 21,3 | 22,6 | 20,8 | 20,5 |

| 4e quintile (de 45 247 $ à 73 732 $) | 21,9 | 29,9 | 29,9 | 28,2 | 18,3 | 34,5 | 35,6 | 34,2 |

| 5e quintile (plus de 73 732 $) | 26,2 | 53,1 | 54,6 | 58,0 | 14,2 | 32,9 | 34,5 | 38,0 |

| Montant moyen du revenu familial ajusté avant impôt ($) | 62 400 | 94 400 | 88 000 | 104 100 | 57 900 | 85 700 | 81 400 | 96 200 |

| Répartition selon le groupe de revenu familial ajusté avant impôt (%) | ||||||||

| 1er quintile (moins de 18 348 $) | 19,4 | 2,4 | 2,8 | 1,0 | 20,4 | 3,6 | 4,0 | 1,5 |

| 2e quintile (de 18 348 $ à 33 637 $) | 18,2 | 6,4 | 6,0 | 4,9 | 21,7 | 8,9 | 8,4 | 6,9 |

| 3e quintile (de 33 638 $ à 54 148 $) | 20,2 | 18,7 | 18,3 | 16,7 | 19,9 | 20,6 | 20,0 | 18,8 |

| 4e quintile (de 54 149 $ à 83 918 $) | 20,9 | 31,4 | 32,5 | 30,6 | 19,2 | 30,2 | 31,0 | 30,3 |

| 5e quintile (plus de 83 918 $) | 21,3 | 41,1 | 40,4 | 46,9 | 18,9 | 36,7 | 36,7 | 42,5 |

| Répartition selon le statut d'activité (%) | ||||||||

| Travailleurs salariés | 65,8 | 94,0 | 98,8 | 91,7 | 59,3 | 93,7 | 98,2 | 91,4 |

| Travailleurs autonomes uniquement | 6,7 | 3,0 | 0,1 | 4,5 | 5,1 | 2,7 | 0,1 | 4,5 |

| Non-travailleurs (c.-à-d. aucun revenu d'emploi) | 27,5 | 3,0 | 1,1 | 3,7 | 35,6 | 3,7 | 1,7 | 4,1 |

| Montant moyen de l'impôt fédéral net payé ($) | 7 300 | 14 000 | 12 900 | 15 700 | 3 800 | 7 700 | 7 500 | 8 800 |

| Part de l'impôt fédéral net total payé par rapport au revenu total (%) | 11,9 | 14,0 | 13,8 | 14,2 | 9,1 | 11,0 | 10,9 | 11,4 |

| Montant moyen du revenu personnel après impôt fédéral net payé* ($) | 55 100 | 86 800 | 81 400 | 95 700 | 38 000 | 62 100 | 60 800 | 68 800 |

|

Nota – *Avant les transferts d'impôt retenu à la source et les crédits remboursables. Les résultats de ce tableau excluent un petit nombre de déclarants pour lesquels les renseignements sur le genre sont manquants. Les chiffres ayant été arrondis, les résultats peuvent ne pas correspondre au total. Source : Données des déclarations T1 |

||||||||

4. Bénéfices fiscaux à vie associés aux réclamations de cotisations à un RPA/REER

4.1 Méthodologie pour déterminer les bénéfices fiscaux à vie associés aux cotisations à un RPA/REER qui ont été réclamées pendant l'année en cours

Comme pour toute autre dépense fiscale, ce ne sont pas tous ceux qui réclament des cotisations à un RPA/REER qui, au bout du compte, en bénéficient sur le plan fiscal. Le « nombre de bénéficiaires » fait référence au nombre de réclamants d'un RPA/REER qui, en l'absence des exonérations et des déductions disponibles pour leurs cotisations à un RPA/REER, auraient eu à payer un montant d'impôt fédéral net plus élevé au cours de leur vie, toutes choses étant égales par ailleurs (ou, en d'autres termes, en supposant qu'il n'y ait aucun changement de comportement de la part des déclarants). Le « montant total de bénéfices » fait référence au montant cumulatif d'impôt fédéral net économisé au cours de la vie par les réclamants d'un RPA/REER grâce à la réclamation de ces reports d'impôt en 2019, toutes choses étant égales par ailleurs Note de bas de page 11.

Déterminer les bénéficiaires et estimer les bénéfices fiscaux des cotisations annuelles à un RPA/REER peut s'avérer difficile, car l'argent investi dans les régimes de pension et d'épargne-retraite des gens peut fructifier sur plusieurs décennies. Les bénéfices relatifs au report d'impôt sur les cotisations et les revenus de placements accumulés dans les régimes d'épargne s'ajoutent aux potentielles économies d'impôt obtenues pour l'année de cotisation. Il est également possible que ces bénéfices soient contrebalancés, en partie ou entièrement, par les impôts redevables lorsque l'argent épargné est retiré des régimes. Nonobstant le niveau de retour sur investissements, les cotisants payant des taux d'IRP plus élevés au cours de leur vie active (durant laquelle la plupart des cotisations sont versées) que pendant les années de retraite (durant lesquelles les revenus d'épargne-retraite sont généralement retirés) bénéficieront généralement d'une économie d'impôt à vie positive sur leurs cotisations annuelles à un RPA/REER. La situation inverse (soit payer des taux d'imposition plus élevés à la retraite que pendant les années de travail) est possible, en particulier chez les cotisants à un RPA/REER plus jeunes ou à faible revenu, mais moins probable puisque le revenu des déclarants est généralement plus faible pendant les années de retraite que pendant les principales années actives Note de bas de page 12.

Comme les trajectoires de revenus et d'épargnes des gens, au fil des ans, ne peuvent pas être observées sur la base d'une seule année de données, la présente analyse utilise une méthode de la valeur actualisée Note de bas de page 13. La méthode de la valeur actualisée est une approche qui se base sur des hypothèses pour estimer les bénéfices fiscaux des cotisations à un RPA/REER de l'année en cours sur la vie d'un déclarant plutôt que sur une seule année. La méthode de la trésorerie utilisée dans les sections précédentes du Rapport sur les dépenses fiscales fédérales est plus appropriée pour estimer l'effet budgétaire global pour l'année en cours des dépenses fiscales relatives aux régimes de pension et d'épargne-retraite des particuliers. Cependant, la méthode de la valeur actualisée est plus adaptée à la réalisation d'analyses de redistribution de ces dépenses fiscales, car elle considère la question du point de vue de l'individu plutôt que du point de vue du gouvernement Note de bas de page 14. Contrairement à la méthode de la trésorerie qui prend en compte les économies d'impôt annuelles sur les cotisations et les impôts annuels perçus sur les retraits, la méthode de la valeur actualisée ne tient pas compte des impôts perçus sur les retraits de ces régimes pendant l'année en cours. Par conséquent, la méthode de la valeur actualisée ne considère pas que les déclarants à la retraite se trouveraient nécessairement dans une meilleure situation en l'absence de ces dépenses fiscales. La méthode de la valeur actualisée estime plutôt l'imposition éventuelle du revenu différé accumulé dans les régimes, en calculant les bénéfices fiscaux à vie des cotisations à un RPA/REER réclamées au cours d'une année donnée. Tous les détails sur la méthodologie utilisée pour estimer ces bénéfices fiscaux à vie sont présentés à l'annexe A.

4.2 Analyse de répercussions des bénéfices fiscaux à vie associés aux cotisations à un RPA/REER qui ont été réclamées pendant l'année en cours, selon le genre

Cette section utilise les montants estimés des bénéfices fiscaux à vie des cotisations à un RPA/REER de l'année en cours pour évaluer les effets redistributifs entre les hommes et les femmes des dépenses fiscales relatives aux régimes de pension et d'épargne-retraite des particuliers. Le tableau 7 indique que les femmes ont perçu une part plus faible (43,7 %) du total des bénéfices fiscaux à vie tirés des contributions à un RPA/REER que les hommes (56,3 %). Le tableau suggère également que le montant total des bénéfices à vie d'un RPA est réparti plus également entre les déclarants et les déclarantes que le montant total des bénéfices à vie d'un REER.

| RPA/REER | RPA | REER | ||||

|---|---|---|---|---|---|---|

| Hommes | Femmes | Hommes | Femmes | Hommes | Femmes | |

| Estimation des bénéfices fiscaux à vie des cotisations à un RPA/REER lorsque le taux marginal d'imposition à la retraite est 5 points de pourcentage (pp) inférieur à celui appliqué au moment de la cotisation, en 2019 | ||||||

| Montant moyen par bénéficiaire ($) | 2 500 | 2 000 | 2 200 | 1 900 | 1 600 | 1 100 |

| Montant total (en millions de dollars) | 12 299 | 9 535 | 7 035 | 6 335 | 5 227 | 3 167 |

| Pourcentage des bénéfices fiscaux à vie en proportion du total des cotisations à un RPA/REER réclamées en 2019 (%) | 18,6 | 17,7 | 18,5 | 17,7 | 18,7 | 17,6 |

|

Nota – Tous les montants sont en dollars de 2019. Source : Données des déclarations T1 |

||||||

Cependant, comme l'a souligné l'étude ACS Plus de 2019, il ne suffit pas d'examiner la répartition des bénéficiaires et des bénéfices selon le genre pour évaluer les effets redistributifs de dépenses fiscales particulières Note de bas de page 15. Il faut également examiner la façon dont chaque mesure contribue à réduire les inégalités de revenus préexistantes entre les hommes et les femmes. Pour tenir en compte ces inégalités de revenus préexistantes (c'est-à-dire avant l'application du régime fiscal fédéral) et pouvoir tirer des conclusions quant aux effets de chaque dépense fiscale selon le genre, un ratio de la part du total des bénéfices perçus pour l'année en cours relativement à la part du revenu total avant impôt déclaré pour l'année en cours a été utilisé dans toutes les études ACS Plus publiées jusqu'ici. Un ratio semblable a été utilisé cette fois encore, même si les bénéfices tirés des cotisations annuelles à un RPA/REER se concrétisent sur une période plus longue que les bénéfices des dépenses fiscales étudiées auparavant. Dans la présente étude, le ratio rend compte de l'importance des bénéfices fiscaux à vie tirés des réclamations de cotisations à un RPA/REER pour l'année en cours par rapport à la répartition du revenu avant impôt entre les groupes l'année où les cotisations ont été faites. Comme dans la plupart des études ACS Plus antérieures, un ratio supérieur à 1,05 indique qu'un groupe de déclarants profite proportionnellement plus de la dépense fiscale que d'autres, tandis qu'un ratio inférieur à 0,95 indique qu'il en profite proportionnellement moins.

Le ratio global de 1,05 présenté au tableau 8 suggère que les femmes et les hommes bénéficient de manière relativement égale des diverses dépenses fiscales fédérales relatives aux régimes de pension et d'épargne-retraite. Cependant, les ratios se rapportant spécifiquement aux réclamations de cotisations à un RPA et un REER montrent des effets de redistribution différents entre les genres. Comme pour la plupart des déductions, les déclarants de sexe masculin ont tendance à bénéficier un peu plus de la déduction pour cotisations à un REER. Par contre, la déduction pour cotisations à un RPA fait partie des quelques déductions bénéficiant un peu plus aux déclarants de sexe féminin, tout comme la déduction pour frais de garde d'enfants et la déduction des cotisations syndicales et professionnelles, par exemple. L'avantage aux femmes de la déduction pour cotisations à un RPA est cependant loin d'être aussi important que celui de la déduction pour frais de garde d'enfants. Les ratios de 0,91 et 1,14 suggèrent que, même si ces mesures avaient été incluses dans l'ensemble des dépenses fiscales examinées dans la première étude ACS Plus, aucune d'elles n'auraient figuré parmi les cinq principales dépenses fédérales de l'IRP en faveur des hommes ou des femmes Note de bas de page 16.

| Part des bénéficiaires à vie parmi l'ensemble des déclarants (%) |

Bénéfices fiscaux à vie moyens par réclamant ($) | Répartition des bénéfices fiscaux à vie entre les hommes et les femmes (%) | Ratio de la part des bénéfices fiscaux à vie perçus par les femmes relativement à leur part du revenu avant impôt de l'année en cours (41,5 %*) | ||||

|---|---|---|---|---|---|---|---|

| Hommes | Femmes | Hommes | Femmes | Hommes | Femmes | Ratio | |

| Réclamants d'un RPA/REER | 35,4 | 31,4 | 2 400 | 2 000 | 56,3 | 43,7 | 1,05 |

| Réclamants d'un RPA | 22,9 | 22,2 | 2 100 | 1 800 | 52,6 | 47,4 | 1,14 |

| Réclamants d'un REER | 23,2 | 18,7 | 1 600 | 1 100 | 62,3 | 37,7 | 0,91 |

|

Nota – *Ces 41,5 % représentent la part du revenu total avant impôt perçue par les déclarantes en 2019. Les ratios des dépenses fiscales bénéficiant relativement plus aux femmes (c'est-à-dire que le total de leur part des bénéfices fiscaux à vie est supérieur à leur part du revenu avant impôt de l'année en cours) sont en gras, ceux qui bénéficient relativement moins aux femmes sont en italique, alors que les autres ratios indiquent que les mesures profitent de manière relativement égale aux femmes et aux hommes. Source : Données des déclarations T1 |

|||||||

Le tableau 9 montre les ratios de la part des bénéfices fiscaux à vie perçus par les femmes par rapport à leur part du revenu avant impôt en 2019, au sein d'autres groupes identitaires. Ce tableau indique que lorsque les effets redistributifs des cotisations à un RPA et des REER sont examinés de façon distincte, les résultats selon le genre discutés précédemment demeurent pratiquement inchangés au sein des différents groupes d'âge, types de famille et quintiles de revenu familial. Dans la plupart des groupes, les déclarantes bénéficient un peu plus des cotisations à un RPA, alors que l'inverse est vrai pour les cotisations à un REER. Seules les déclarantes âgées de 65 ans ou plus et celles qui ne sont pas en couple ne profitent pas proportionnellement plus de leurs cotisations à un RPA par rapport à leurs homologues masculins.

Il est intéressant de noter que les effets redistributifs des cotisations à un RPA et un REER entre les genres deviennent plus clairement à l'avantage des femmes lorsque l'on tient compte des groupes de revenus. Dans l'ensemble, les déclarants masculins et féminins semblent bénéficier de façon relativement égale de leurs réclamations de cotisations à un RPA ou un REER, comme nous l'avons mentionné précédemment. Un léger avantage aux femmes est toutefois observé pour ces deux mesures lorsque l'on considère les déclarants appartenant au même quintile de revenu familialNote de bas de page 17. C'est également le cas parmi les déclarants qui font partie de la principale catégorie d'âge au travail (c'est-à-dire de 30 à 64 ans) ainsi que parmi ceux qui vivent en couple. Cette tendance souligne l'importance de prendre en compte les catégories de revenus, ou d'autres facteurs identitaires de recoupement, lors de l'analyse des répercussions de certains éléments du régime fiscal selon le genre Note de bas de page 18.

| Réclamantes d'un RPA ou d'un REER | Réclamantes d'un RPA | Réclamantes d'un REER | |

|---|---|---|---|

| Toutes les femmes | 1,05 | 1,14 | 0,91 |

Moins de 30 ans |

1,02 | 1,09 | 0,89 |

De 30 à 39 ans |

1,07 | 1,17 | 0,90 |

De 40 à 49 ans |

1,10 | 1,19 | 0,92 |

De 50 à 64 ans |

1,08 | 1,17 | 0,97 |

65 ans ou plus |

0,89 | 0,91 | 0,88 |

Déclarante seule (déclarante qui n'est pas en couple) |

0,94 | 0,98 | 0,87 |

Parent seul |

0,98 | 1,00 | 0,95 |

En couple sans enfants |

1,15 | 1,26 | 1,01 |

En couple avec enfants |

1,12 | 1,24 | 0,89 |

1er quintile (moins de 18 348 $) |

1,09 | 1,12 | 0,97 |

2e quintile (de 18 348 $ à 33 637 $) |

1,07 | 1,14 | 0,93 |

3e quintile (de 33 638 $ à 54 148 $) |

1,09 | 1,14 | 0,96 |

4e quintile (de 54 149 $ à 83 918 $) |

1,07 | 1,13 | 0,92 |

5e quintile (plus de 83 918 $) |

1,12 | 1,23 | 0,98 |

|

Nota – Les ratios des dépenses fiscales bénéficiant relativement plus aux femmes (c'est-à-dire que le total de leur part des bénéfices fiscaux à vie est supérieur à leur part du revenu avant impôt de l'année en cours) sont en gras, ceux qui bénéficient relativement moins aux femmes sont en italique, alors que les autres ratios indiquent que les mesures profitent de manière relativement égale aux femmes et aux hommes. Source : Données des déclarations T1 |

|||

4.3 Analyse de répercussions des bénéfices fiscaux à vie associés aux cotisations à un RPA/REER qui ont été réclamées pendant l'année en cours, par groupes identitaires autres que le genre

Le tableau 10 identifie certains groupes identitaires, autres que le genre, qui bénéficient proportionnellement plus ou moins, au cours de leur vie, des cotisations réclamées au titre des régimes de pension et d'épargne-retraite en 2019. Le tableau suggère que les déclarants de moins de 50 ans, ceux qui font partie d'une famille avec enfants (parents seuls et parents en couple) et ceux qui font partie des deux quintiles de revenu familial les plus élevés (quintiles 4 et 5) sont les groupes qui bénéficient le plus de ces dépenses fiscales. Alors que ces groupes bénéficient un peu plus des cotisations à un RPA, les cotisations à un REER semblent également profiter davantage aux déclarants âgés de 50 à 64 ans. Ces cotisations profitent également plus étroitement aux parents en couple et aux déclarants appartenant au quintile supérieur (quintile 5 uniquement).

On s'attend à ce que les jeunes réclamants profitent davantage de leurs cotisations à un RPA/REER en ce qui a trait à l'épargne-retraite accumulée. Plus une personne commence à épargner tôt pour sa retraite, plus elle accumulera de revenus dans ses régimes d'épargne grâce aux intérêts composés. Toutefois, la mesure dans laquelle les jeunes cotisants économiseront en impôt, au total, par rapport à ceux des autres tranches d'âge n'est pas aussi claire, car le report d'impôt sur une période plus longue ne compensera pas nécessairement l'allégement fiscal plus limité dont ils bénéficient au moment de la cotisation due à leurs niveaux de revenus et taux d'imposition généralement moins élevés. Si les déclarants avec enfants (parents seuls ou en couple) bénéficient relativement plus de ces mesures, c'est peut-être parce que les déclarants vivant dans ces types de familles ont tendance à être plus jeunes, en moyenne. Aussi, si l'avantage pour les personnes en couple avec enfants tend à être plus prononcé que pour les parents seuls, c'est possiblement en raison du fait que les déclarants en couple peuvent réclamer des cotisations à un REER ou RPS de leur époux ou conjoint de fait Note de bas de page 19.

De plus, on peut s'attendre à ce que les cotisations à un RPA/REER soient plus avantageuses pour les déclarants à revenu élevé, car les déductions réduisent le revenu imposable et procurent des économies d'impôt selon le taux marginal d'imposition des déclarants ou, en d'autres termes, des économies d'impôt qui augmentent avec le revenu. Les déclarants à revenu élevé sont également plus susceptibles de travailler pour des employeurs qui offrent des régimes de retraite privés, et la générosité de ces régimes augmente généralement avec le revenu.

| Part (%) de tous les déclarants par groupe | Part (%) du revenu personnel total avant impôt de l'année en cours | Part (%) du total des bénéfices fiscaux à vie des cotisations à un RPA/REER | Ratios de la part des bénéfices fiscaux à vie perçus par les groupes par rapport à leur part du revenu avant impôt de l'année en cours | Bénéficie de ses cotisations à un RPA/REER proportionnellement plus (>) ou moins (<) | |

|---|---|---|---|---|---|

| Groupe d'âge | |||||

| Moins de 30 ans | 19,8 | 10,3 | 12,0 | 1,17 | > |

| De 30 à 39 ans | 16,7 | 17,4 | 29,2 | 1,68 | > |

| De 40 à 49 ans | 15,4 | 19,7 | 29,0 | 1,47 | > |

| De 50 à 64 ans | 24,8 | 31,1 | 28,4 | 0,91* | < |

| 65 ans ou plus | 23,3 | 21,5 | 1,4 | 0,07 | < |

| Type de famille | |||||

| Déclarant seul (déclarant qui n'est pas en couple) | 40,7 | 31,2 | 26,7 | 0,85 | < |

| Parent seul | 3,5 | 2,8 | 3,5 | 1,28* | > |

| En couple sans enfants | 36,5 | 41,2 | 32,0 | 0,77 | < |

| En couple avec enfants | 19,3 | 24,8 | 37,8 | 1,53 | > |

| Groupe de revenu familial ajusté avant impôt | |||||

| 1er quintile (moins de 18 348 $) | 20,0 | 3,6 | 0,2 | 0,06 | < |

| 2e quintile (de 18 348 $ à 33 637 $) | 20,0 | 9,2 | 2,0 | 0,22 | < |

| 3e quintile (de 33 638 $ à 54 148 $) | 20,0 | 15,3 | 9,7 | 0,64 | < |

| 4e quintile (de 54 149 $ à 83 918 $) | 20,0 | 22,7 | 26,0 | 1,15* | > |

| 5e quintile (plus de 83 918 $) | 20,0 | 49,3 | 62,0 | 1,26 | > |

|

Nota – Un ratio supérieur à 1,05 indique qu'un groupe de déclarants profite proportionnellement plus de la dépense fiscale (>) que d'autres, tandis qu'un ratio inférieur à 0,95 indique qu'il en profite proportionnellement moins (<). *Les effets redistributifs positifs ou négatifs des cotisations à un RPA/REER envers ces groupes sont surtout influencés par l'effet redistributif des cotisations à un RPA (pour les réclamants âgés de 50 à 64 ans, le ratio est de 0,82 pour les cotisations à un RPA contre 1,06 pour les cotisations à un REER; pour les parents seuls, le ratio est de 1,55 pour les cotisations à un RPA contre 0,85 pour les cotisations à un REER; pour les réclamants du T4, le ratio est de 1,33 pour les cotisations à un RPA contre 0,86 pour les cotisations à un REER). Source : Données des déclarations T1 |

|||||

L'analyse de répercussions aurait pu être différente si un autre ensemble de paramètres de modélisation avait été choisi pour estimer les bénéfices fiscaux à vie des cotisations réclamées au titre d'un RPA/REER pour l'année en cours. Comme l'indiquent les résultats présentés à l'annexe B, les montants estimés de bénéfices fiscaux à vie des cotisations à un RPA/REER peuvent varier selon les choix quant au scénario de retrait, au taux d'inflation annuel, au taux d'imposition appliqué aux retraits et aux taux annuels de rendement sur les investissements. Cependant, ces montants suggèrent également que les effets de redistribution des bénéfices à vie des cotisations à un RPA/REER entre les groupes sont assez robustes aux changements de paramètres de modélisation. Par rapport au scénario de référence, presque tous les mêmes groupes identitaires sont identifiés comme bénéficiant proportionnellement plus, moins ou également selon les différents scénarios examinés. Tous les scénarios alternatifs testés indiquent une répartition relativement proportionnelle des bénéfices fiscaux à vie des cotisations à un RPA/REER entre les hommes et les femmes. Un léger avantage pour les femmes peut être noté. Cependant, cet avantage ne surpasse généralement pas le seuil de signification que nous avons sélectionné (c'est-à-dire un ratio en faveur des femmes supérieur à 1,05). Les seules exceptions notables concernent les déclarants de moins de 30 ans et les déclarants âgés entre 50 et 64 ans qui, selon le modèle de référence, bénéficient respectivement un peu plus et un peu moins de leurs cotisations à un RPA/REER en 2019, tandis que selon certains scénarios alternatifs, leur avantage et désavantage ne sont pas aussi concluants.

L'analyse des répercussions aurait également été légèrement différente si seuls les bénéfices fiscaux de l'année en cours avaient été pris en compte au lieu des bénéfices à vie (voir les résultats comparatifs à l'annexe C). Les principaux bénéficiaires à vie des cotisations faites à un RPA/REER une année donnée sont les déclarants de moins de 50 ans, y compris ceux de moins de 30 ans. En comparaison, les principaux bénéficiaires l'année où les cotisations sont réclamées sont ceux âgés de 30 à 64 ans. Comme les déclarants de moins de 30 ans ont généralement des taux d'imposition plus bas, les économies d'impôt immédiates qu'ils réalisent grâce à leurs cotisations annuelles à un RPA/REER sont relativement moindres. De plus, le quintile 5 est le seul groupe de revenu qui bénéficie relativement plus des cotisations à un RPA/REER l'année au cours de laquelle elles sont réclamées, tandis que sur toute la durée de vie, ce sont les quintiles 4 et 5 qui en bénéficient relativement plus. Il est également intéressant de noter que même si les hommes et les femmes bénéficient de manière relativement égale de leurs cotisations à un RPA/REER pendant l'année en cours et au cours de leur vie, les bénéfices fiscaux à vie ont tendance à être légèrement plus à l'avantage des femmes.

Par ailleurs, certains résultats auraient probablement été différents si l'ensemble de paramètres de modélisation sélectionné avait varié selon les groupes identitaires. Par exemple, si une période de retrait plus longue avait été choisie pour les femmes que pour les hommes. On sait que les femmes ont une espérance de vie plus longue que les hommes, ce qui peut les inciter à adopter des stratégies de désépargne sur une plus longue période que les hommes. Ainsi, l'annexe D teste un scénario alternatif dans lequel les femmes adoptent une stratégie de désépargne au titre d'un RPA/REER sur une période plus longue que les hommes (c'est-à-dire de 65 ans à 87 ans et 83 ans respectivement pour les femmes et les hommes, plutôt que jusqu'à 85 ans pour les deux genres Note de bas de page 20). Les résultats présentés dans cette annexe confirment que le bénéfice fiscal à vie est légèrement plus avantageux pour les femmes lorsque la période de retraits est supposée plus longue pour elles. Toutefois, ces types d'hypothèses différenciées selon les groupes reposent sur des données probantes qui ne sont pas en lien avec le régime fiscal fédéral et qui sortent du cadre de la présente étude.

5. Conclusion

Dans le cadre de la présente étude, nous utilisons une méthode de la valeur actualisée pour estimer les montants actuels et futurs d'économies d'impôt résultant des cotisations réclamées au titre d'un RPA/REER au cours d'une année donnée. Cette méthode d'estimation nous a permis d'élargir la portée de nos précédentes études ACS Plus en intégrant les dépenses fiscales fédérales relatives aux régimes de pension et d'épargne-retraite des particuliers.

Parmi les 28,9 millions de Canadiennes et de Canadiens qui ont produit une déclaration T1 pour l'année d'imposition 2019, environ 10 millions (ou 34,5 %) ont réclamé des cotisations à un RPA/REER, dont près des deux tiers étaient des cotisations à un RPA d'employeurs et d'employés. Un calcul des économies d'impôt encourues pour l'année en cours en raison de ces réclamations, ainsi qu'une approximation des économies d'impôt sur les revenus de placements futurs et des impôts payés aux retraits, ont permis de déterminer, dans quelle mesure les déclarants bénéficient ultimement de ces dépenses fiscales. Selon les résultats obtenus, les bénéfices fiscaux à vie associés aux réclamations de cotisations à un RPA/REER ont été estimés à 2 200 $ en moyenne par réclamant. Ce montant – qui s'explique en grande partie par le report d'impôt Note de bas de page 21 – représente 18,2 % du total des cotisations à un RPA/REER pour lesquelles une déduction ou une exonération a été réclamée en 2019.

Les ratios des bénéfices fiscaux à vie des RPA/REER perçus par des groupes identitaires particuliers par rapport à leur part du revenu avant impôt en 2019 ont été utilisés pour vérifier si un genre particulier ou d'autres groupes identitaires bénéficient particulièrement de leurs cotisations à un RPA/REER. Ces ratios suggèrent que, dans l'ensemble, les hommes et les femmes bénéficient de manière relativement égale des diverses dépenses fiscales fédérales relatives aux régimes de pension et d'épargne-retraite des particuliers. Toutefois, les cotisations à un RPA et à un REER avantagent les hommes et les femmes de manière légèrement différente. Comme pour la plupart des déductions, les déclarants de genre masculin ont tendance à bénéficier relativement plus de leurs réclamations pour cotisations à un REER. En revanche, la déduction relative à un RPA fait partie des quelques déductions qui bénéficient relativement plus aux femmes.

Bien que la méthodologie de la valeur actualisée soit appropriée pour mener des analyses de distribution, les résultats peuvent s'avérer sensibles aux hypothèses de modélisation. Un certain nombre de facteurs qui exercent une influence sur les bénéfices à vie des cotisations à un RPA/REER sont considérés comme des paramètres fixes dans le modèle (y compris le nombre d'années pendant lesquelles les cotisations à un RPA/REER et les revenus de placement restent dans les régimes, le taux d'inflation annuel, les taux d'imposition appliqués aux retraits et les taux de retour sur investissements), ce qui apporte un certain degré d'incertitude. Les multiples tests de sensibilité qui ont été menés indiquent que la modification des paramètres de modélisation influence effectivement le montant estimé des bénéfices à vie associés aux réclamations de cotisations à un RPA/REER. Cependant, ces tests suggèrent également que l'utilisation d'hypothèses alternatives n'influence pas de manière significative la répartition des bénéfices fiscaux à vie entre les groupes. Bien que l'on puisse parfois observer un très léger avantage en faveur des femmes, les hommes et les femmes bénéficient généralement de manière relativement égale de leurs cotisations à un RPA/REER. Les déclarants âgés de 30 à 50 ans, ceux qui vivent dans une famille avec enfants et ceux qui se situent dans les quintiles de revenu familial supérieurs sont les groupes qui sont systématiquement identifiés comme bénéficiant davantage de ces dépenses fiscales.

Annexe A : Détails méthodologiques pour déterminer les bénéfices fiscaux à vie des cotisations à un RPA/REER de l'année en cours

Selon la méthode de la valeur actualisée, les bénéfices fiscaux à vie qu'un déclarant obtient sur ses cotisations à un RPA/REER de l'année en cours sont estimés au moyen de l'équation suivante :

Bénéfices à vie = (1) économies d'impôt de l'année en cours + (2) économies d'impôt sur les revenus de placement futurs – (3) impôts payés aux retraits

- Les données transversales de la déclaration T1 fournissent les informations permettant de calculer la composante économie d'impôt de l'année en cours de l'équation. Comme pour toutes les autres dépenses fiscales incluses dans les études ACS Plus précédentes, les économies d'impôt de l'année en cours (bénéfices directs) font référence à l'impôt fédéral net économisé en 2019 grâce à l'utilisation des déductions et exonérations disponibles pour leurs cotisations à un RPA/REER. Cette économie d'impôt équivaut aux montants supplémentaires d'impôt fédéral net qui auraient été payés sur leurs gains si les déductions pour les cotisations des employés à un RPA et à un REER n'avaient pas existé, auxquels on ajoute le montant d'impôt fédéral net supplémentaire qui aurait été payé si les cotisations de l'employeur à un RPA n'avaient pas été exonérées d'impôt. Dans le cadre de la présente étude, l'impôt fédéral net est calculé avant l'application des crédits d'impôt remboursables; par conséquent, les changements possibles dans l'admissibilité aux crédits remboursables et aux montants des prestations qui s'appliqueraient en l'absence de ces dépenses fiscales ne sont pas pris en compte dans la détermination des bénéficiaires d'un RPA/REER et dans le calcul des bénéfices fiscaux d'un RPA/REER Note de bas de page 22. Les économies d'impôt de l'année en cours ne tiennent pas non plus compte des changements de comportement possibles qui surviendraient si les dispositions fiscales des RPA et des REER étaient éliminées.

Comme l'indique le tableau A.1, presque tous les déclarants qui réclament des cotisations à un RPA/REER bénéficient d'une économie d'impôt pour l'année en cours grâce à cette réclamation (96,5 %). En 2019, le montant total d'impôt économisé représentait 23,5 % du total des cotisations à un RPA/REER qui ont été réclamées, ce qui signifie que les déclarants qui ont réclamé 1 000 $ en cotisations à un RPA ou à un REER ont économisé en moyenne 235 $ en impôt fédéral net la même année.

| Réclamants d'un RPA ou d'un REER | Réclamants d'un RPA | Réclamants d'un REER | |

|---|---|---|---|

| Pourcentage qui bénéficie d'une économie d'impôt pour l'année en cours (bénéfices directs) grâce aux cotisations à un RPA/REER en 2019 | 96,5 | 96,4 | 97,9 |

| Impôt fédéral net total économisé pour l'année en cours en % du total des cotisations à un RPA/REER pour 2019. | 23,5 | 22,8 | 24,3 |

|

Source : Données des déclarations T1 |

|||

- Pour estimer les économies d'impôt sur les revenus de placement futurs, le nombre d'années pendant lesquelles les cotisations à un RPA/REER restent dans les régimes de pension, le taux annuel de rendement sur les revenus de placement et les taux d'imposition sur les revenus de placement doivent être estimés à l'aide de plusieurs hypothèses. Dans le cadre de la présente étude, les hypothèses suivantes ont été émises :

- Les cotisations de l'année en cours restent entièrement dans les régimes de pension des déclarants jusqu'à ce qu'ils atteignent l'âge de 65 ans (c'est-à-dire l'âge habituel pour commencer à recevoir des prestations de pension du régime public du Canada) et commencent à être retirées en versements égaux entre 65 et 85 ans Note de bas de page 23, Note de bas de page 24.

- Les cotisations rapporteront des taux nominaux annuels de rendement sur les investissements équivalant à 5,6 % pour les cotisations à un RPA, et à 6,7 % pour les cotisations à un REER. Ces taux de rendement correspondent aux moyennes des augmentations annuelles des actifs de retraite, se basant respectivement sur les régimes de retraite d'employeur et les régimes enregistrés d'épargne individuels, à la valeur marchande au cours des 20 années antérieures à 2020 Note de bas de page 25. Ces taux ont également été rajustés en fonction de l'inflation en utilisant un taux d'inflation annuel de 2 % Note de bas de page 26.

- On suppose que les revenus de placement accumulés pendant les années de travail des déclarants (c'est-à-dire jusqu'à ce qu'ils atteignent 65 ans) sont imposés au même taux que les cotisations de 2019, et que les revenus de placement accumulés pendant leurs années de retraite (c'est-à-dire lorsqu'ils ont plus de 65 ans) le sont au même taux que les retraits.

- Il est difficile de prédire quel sera le taux d'imposition d'un déclarant à la retraite, c'est-à-dire au moment où les montants des cotisations épargnés et les revenus de placement accumulés dans les RPA/REER sont généralement retirés. Ce taux dépend de nombreux facteurs, notamment du niveau de revenu du déclarant, de la composition de son revenu et de sa situation familiale à la retraite. Un déclarant pourrait également faire face à des taux d'imposition à la retraite qui diffèrent de ceux qui prévalaient pendant ses années au travail en raison de changements de politique fiscale, tels que des changements aux taux d'imposition sur le revenu, aux seuils ou aux dépenses fiscales disponibles. Comme l'objectif principal de la plupart des épargnants en matière de retraite est d'accumuler assez d'argent pour remplacer une part suffisamment élevée de leurs revenus avant la retraite, et étant donné la nature progressive du régime fiscal, faire face à un taux d'imposition plus faible à la retraite est le scénario le plus probable. Pour cette raison, on a principalement présumé que chaque déclarant se retrouverait avec un taux marginal d'imposition à la retraite de 5 points de pourcentage (pp) inférieur au taux auquel il faisait face en 2019Note de bas de page 27, Note de bas de page 28.

En raison de la différence temporelle entre les périodes au cours desquelles les cotisations sont versées, les revenus de placement s'accumulent dans les régimes et les montants d'épargne-retraite sont retirés des comptes, certains ajustements pour tenir compte de l'inflation ont également dû être effectués. En appliquant des taux de rendement sur les investissements rajustés en fonction de l'inflation plutôt que des taux nominaux, les économies d'impôt sur les revenus de placement ont ainsi été rajustées et converties en dollars de 2019. Pour calculer la valeur actuelle des impôts payés au moment des retraits, les montants des cotisations initiales épargnées dans le régime ont également dû être rajustés en fonction de l'inflation. Ce rajustement a été effectué en tenant compte du nombre d'années entre l'âge des déclarants au moment de la cotisation et des retraits, et en considérant un taux d'inflation annuel de 2 %.

Le tableau A.2 présente les estimations des différentes composantes de l'équation décrite ci-dessus. Il montre d'abord qu'en 2019, les déclarants ont bénéficié d'une économie d'impôt totale de 28 182 millions de dollars pour l'année en cours grâce au total de leurs cotisations réclamées au titre d'un RPA/REER qui s'élevait à 119 831 millions de dollars. En moyenne, cette économie d'impôt représente un bénéfice direct de 2 800 $ par réclamant d'un RPA/REER (composante (1)). Cette année-là, la plus grande partie des économies d'impôt directes a été obtenue grâce à des cotisations à un RPA (des employeurs et des employés). Le nombre moyen d'années pendant lesquelles les cotisations à un RPA/REER de 2019 ont été estimées rester dans les régimes entre l'année de cotisation et 65 ans est de 20,4 ans. Durant cette période, le tableau A.2 suggère que les revenus de placement générés par ces cotisations de 2019 ont pu atteindre une moyenne de 14 300 $ par réclamant. Ce tableau indique également que l'impôt fédéral net moyen qui a pu être économisé sur ces revenus de placement accumulés s'élevait à 3 200 $ (composante (2a)). Ensuite, comme l'hypothèse de retraits retenue est que l'argent accumulé sera payé en versements égaux jusqu'à ce que les déclarants atteignent 85 ans, le solde des comptes continuera de croître après 65 ans. Les réclamants d'un RPA/REER ont ainsi pu gagner en moyenne 12 300 $ en revenus de placements supplémentaires entre 65 et 85 ans, et l'économie nette moyenne d'impôt fédéral sur ce montant est estimée à 2 200 $ (composante (2b)). Enfin, étant donné l'application de taux marginaux d'imposition aux retraits inférieurs de 5 pp à ceux qui s'appliquaient au moment de la cotisation, il est estimé que le montant d'impôt fédéral net payé lors des retraits sera de 6 100 $ en moyenne (composante (3)).

| Réclamants d'un RPA/REER |

Réclamants d'un RPA |

Réclamants d'un REER |

|

|---|---|---|---|

| (1) Estimation de l'impôt fédéral net économisé sur les cotisations en 2019 | |||

| Montant moyen ($) | 2 800 | 2 500 | 1 800 |

| Montant total (en millions de $) | 28 182 | 16 865 | 11 146 |

| Revenus de placement estimés qui sont générés par les cotisations de 2019, depuis l'année de cotisation jusqu'à 65 ans | |||

| Montant moyen ($) | 14 300 | 12 300 | 9 600 |

| Montant total (en millions de $) | 142 025 | 82 847 | 59 178 |

| (2a) Estimation de l'impôt fédéral net économisé sur les revenus de placement accumulés, depuis l'année de cotisation jusqu'à 65 ans | |||

| Montant moyen ($) | 3 200 | 2 700 | 2 200 |

| Montant total (en millions de $) | 32 289 | 18 271 | 13 819 |

| Revenus estimés (cotisations de 2019 et revenus de placement) accumulés dans les régimes, depuis l'année de cotisation jusqu'à 65 ans | |||

| Montant moyen ($) | 26 300 | 23 200 | 17 100 |

| Montant total (en millions de $) | 261 856 | 156 759 | 105 097 |

| Estimation des revenus de placement générés par les cotisations de 2019 après 65 ans | |||

| Montant moyen ($) | 12 300 | 9 500 | 9 400 |

| Montant total (en millions de $) | 122 020 | 64 368 | 57 651 |

| (2b) Estimation de l'impôt fédéral net économisé sur les revenus de placement accumulés après 65 ans (lorsque le taux marginal d'imposition appliqué à la retraite est 5 pp inférieur à celui de 2019) | |||

| Montant moyen ($) | 2 200 | 1 700 | 1 800 |

| Montant total (en millions de $) | 22 333 | 11 255 | 10 898 |

| Revenus estimés (cotisations de 2019 et revenus de placement) accumulés dans les régimes après 65 ans | |||

| Montant moyen ($) | 33 600 | 28 000 | 23 600 |

| Montant total (en millions de $) | 334 396 | 189 161 | 145 335 |

| (3) Impôt fédéral net estimé payé au moment des retraits (lorsque le taux marginal d'imposition appliqué à la retraite est 5 pp inférieur à celui de 2019) | |||

| Montant moyen ($) | 6 100 | 4 900 | 4 500 |

| Montant total (en millions de $) | 60 970 | 33 021 | 27 469 |

|

Nota – Tous les montants sont en dollars de 2019. En raison des valeurs arrondies ou des chevauchements entre les groupes, les sommes peuvent ne pas correspondre au total indiqué. Source : Données des déclarations T1 |

|||

Ensuite, en soustrayant la composante (3) de la somme des composantes (1), (2a) et (2b), les bénéfices fiscaux à vie des déclarants sur les cotisations à un RPA/REER réclamées en 2019 peuvent être estimés. Selon le tableau A.3, ce bénéfice fiscal à vie était de 2 200 $ en moyenne. Ce montant est inférieur aux bénéfices estimés de 2 800 $ pour l'année en cours et représente 18,2 % du total des cotisations à un RPA/REER réclamées pour 2019.

| Réclamants d'un RPA/REER | Réclamants d'un RPA | Réclamants d'un REER | |

|---|---|---|---|

| Estimation des bénéfices fiscaux à vie des cotisations à un RPA/REER lorsque le taux marginal d'imposition appliqué à la retraite est 5 pp inférieur à celui de 2019 | |||

| Montant moyen ($) | 2 200 | 2 000 | 1 400 |

| Montant total (en millions de $) | 21 835 | 13 370 | 8 393 |

| Pourcentage des bénéfices fiscaux à vie en proportion du total des cotisations à un RPA/REER réclamées pour 2019 (%). | 18,2 | 18,1 | 18,3 |

|

Nota – Tous les montants sont en dollars de 2019. En raison des valeurs arrondies ou des chevauchements entre les groupes, les sommes peuvent ne pas correspondre au total indiqué. Source : Données des déclarations T1 |

|||

Il est important de noter que le montant estimé des bénéfices fiscaux à vie dépend de divers facteurs. Comme pour les bénéfices obtenus par les déclarants pour l'année en cours, les bénéfices à vie varieront en fonction du montant de cotisations réclamé par les particuliers en 2019 et du taux d'imposition au moment des cotisations. L'âge des déclarants au moment des réclamations est un facteur supplémentaire, non spécifié par le modèle, qui aura une incidence sur l'estimation des bénéfices fiscaux à vie. Ceci est tout simplement dû au report d'impôt, c'est-à-dire au fait qu'en raison de l'inflation, un montant d'impôt payé plus tard vaudra moins qu'un même montant d'impôt économisé aujourd'hui. Parmi l'ensemble des paramètres de modélisation sélectionné, certains peuvent également avoir une incidence sur les bénéfices à vie des déclarants, notamment le scénario de retraits, le taux d'inflation annuel, le taux d'imposition appliqué aux retraits et le taux annuel de rendement sur les investissements Note de bas de page 29. En conséquence, les scénarios alternatifs suivants ont été testés à l'annexe B :

- B.1 : Scénario alternatif dans lequel les réclamants de cotisations à un REER effectuent des retraits minimaux d'un fonds enregistré de revenu de retraite (FERR) débutant après 71 ans et reçoivent un paiement forfaitaire au décès (soit à 85 ans Note de bas de page 30).

- B.2 : Scénario alternatif dans lequel le taux d'inflation annuel est d'abord fixé à 1,5 % au lieu de 2 %, puis à 2,5 %.

- B.3 : Premier scénario alternatif dans lequel chaque déclarant fait face à un taux marginal d'imposition à la retraite de 2,5 pp (au lieu de 5 pp) inférieur à celui de 2019; et un deuxième scénario alternatif dans lequel leurs taux marginaux d'imposition relatifs à la retraite varient en fonction du quintile de revenu personnel auquel ils appartenaient en 2019 Note de bas de page 31.

- B.4 : Scénario alternatif dans lequel le taux nominal annuel de rendement sur les investissements est fixé à 6,15 % (soit la moyenne de 5,6 % et de 6,7 %) pour les cotisations à un RPA et à un REER.

Les résultats présentés aux tableaux B.1.1, B.2.1, B.3.1 et B.4.1 de l'annexe B confirment que les montants moyens et totaux des bénéfices fiscaux à vie sont sensibles au choix des paramètres de modélisation. Par exemple, lorsque l'on considère alternativement que les fonds accumulés dans un REER sont retirés à partir de 72 ans et qu'un montant forfaitaire est versé à 85 ans (annexe B.1), les montants moyens et totaux des bénéfices à vie des cotisations à un RPA/REER augmentent (p. ex., d'une valeur moyenne de 2 200 $ à 2 400 $ par réclamant). Le fait de minimiser les retraits ou de les retarder fait augmenter les bénéfices fiscaux à vie des cotisations à un RPA/REER, car le report d'impôt pèsera davantage dans la balance. Comme le montrent les annexes B.2, B.3 et B.4, les montants d'économies d'impôt varient également en fonction du taux d'inflation choisi, du taux d'imposition appliqué aux retraits et du taux de rendement sur les investissements. Plus le taux d'inflation est élevé et plus le taux d'imposition est bas par rapport au taux en vigueur l'année où les réclamants d'un RPA/REER ont cotisé, plus l'estimation du bénéfice fiscal à vie sera élevée.

En revanche, les résultats présentés aux tableaux B.1.2, B.2.2, B.3.2 et B.4.2 de l'annexe B indiquent que les changements dans ces derniers paramètres n'influencent pas de manière significative la répartition des bénéfices fiscaux à vie entre les groupes. Les seules exceptions concernent les tranches d'âge « moins de 30 ans » et « de 50 à 64 ans ».

Annexe B : Tester des paramètres de modélisation alternatifs

B.1 Scénario de retraits alternatif

| Tous | Hommes | Femmes | |

|---|---|---|---|

| Estimation des bénéfices fiscaux à vie des cotisations à un RPA/REER lorsque les retraits sont faits en versements égaux à partir de 65 ans (ou l'année suivant les cotisations) et se terminant à 85 ans (modèle de référence) | |||

Montant moyen par réclamant ($) |

2 200 | 2 400 | 2 000 |

Montant total (en millions de $) |

21 835 | 12 299 | 9 535 |

| Pourcentage des bénéfices fiscaux à vie en proportion du total des cotisations à un RPA/REER réclamées pour 2019 (%) | 18,2 | 18,6 | 17,7 |

| Estimation des bénéfices fiscaux à vie des cotisations à un RPA/REER lorsque des retraits minimaux d'un FERR sont faits à partir de 72 ans et qu'un montant forfaitaire est versé à 85 ans (scénario alternatif) | |||

Montant moyen par réclamant ($) |

2 400 | 2 600 | 2 100 |

Montant total (en millions de $) |

24 304 | 13 839 | 10 464 |

| Pourcentage des bénéfices fiscaux à vie en proportion du total des cotisations à un RPA/REER réclamées pour 2019 (%) | 20,3 | 21,0 | 19,5 |

|

Source : Données des déclarations T1 |

|||

| Modèle de référence | Scénario alternatif | |||

|---|---|---|---|---|

| Retraits en versements égaux commençant après 65 ans (ou l'année après les cotisations) et se terminant à 85 ans | Retraits minimaux d'un FERR à partir de 72 ans et versement d'une somme forfaitaire à 85 ans | |||

| Ratios | Groupes qui bénéficient proportionnellement plus, moins ou également | Ratios | Groupes qui bénéficient proportionnellement plus, moins ou également | |

| Genre | ||||

| Hommes | 0,97 | ~ | 0,97 | ~ |

| Femmes | 1,05 | ~ | 1,04 | ~ |

| Groupe d'âge | ||||

| Moins de 30 ans | 1,17 | > | 1,14 | > |

| De 30 à 39 ans | 1,68 | > | 1,63 | > |

| De 40 à 49 ans | 1,47 | > | 1,44 | > |

| De 50 à 64 ans | 0,91 | < | 0,94 | < |

| 65 ans ou plus | 0,07 | < | 0,10 | < |

| Type de famille | ||||

| Déclarant seul (déclarant qui n'est pas en couple) | 0,85 | < | 0,85 | < |

| Parent seul | 1,28 | > | 1,23 | > |

| En couple sans enfants | 0,77 | < | 0,80 | < |

| En couple avec enfants | 1,53 | > | 1,49 | > |

| Groupe de revenu familial ajusté avant impôt | ||||

| 1er quintile (moins de 18 348 $) | 0,06 | < | 0,06 | < |

| 2e quintile (de 18 348 $ à 33 637 $) | 0,22 | < | 0,22 | < |

| 3e quintile (de 33 638 $ à 54 148 $) | 0,64 | < | 0,62 | < |

| 4e quintile (de 54 149 $ à 83 918 $) | 1,15 | > | 1,11 | > |

| 5e quintile (plus de 83 918 $) | 1,26 | > | 1,28 | > |

|

Nota – Un ratio supérieur à 1,05 indique qu'un groupe de déclarants bénéficie proportionnellement plus de la dépense fiscale (>), tandis qu'un ratio inférieur à 0,95 indique qu'il en bénéficie proportionnellement moins (<). Source : Données des déclarations T1 |

||||

B.2 Taux d'inflation annuel alternatif

| Tous | Hommes | Femmes | |

|---|---|---|---|

| Estimation des bénéfices fiscaux à vie des cotisations à un RPA/REER lorsque le taux d'inflation est de 2 % (modèle de référence) | |||

Montant moyen par réclamant ($) |

2 200 | 2 400 | 2 000 |

Montant total (en millions de $) |

21 835 | 12 299 | 9 535 |

| Pourcentage des bénéfices fiscaux à vie en proportion du total des cotisations à un RPA/REER déclarées pour 2019 (%) | 18,2 | 18,6 | 17,7 |

| Estimation des bénéfices fiscaux à vie des cotisations à un RPA/REER lorsque le taux d'inflation est de 1,5 % (scénario alternatif 1) | |||

Montant moyen par réclamant ($) |

2 200 | 2 400 | 1 900 |

Montant total (en millions de $) |

21 639 | 12 144 | 9 494 |

| Pourcentage des bénéfices fiscaux à vie en proportion du total des cotisations à un RPA/REER réclamées pour 2019 (%) | 18,1 | 18,4 | 17,7 |

| Estimation des bénéfices fiscaux à vie des cotisations à un RPA/REER lorsque le taux d'inflation est de 2,5 % (scénario alternatif 2) | |||

Montant moyen par réclamant ($) |

2 200 | 2 400 | 2 000 |

Montant total (en millions de $) |

21 973 | 12 416 | 9 557 |

| Pourcentage des bénéfices fiscaux à vie en proportion du total des cotisations à un RPA/REER réclamées pour 2019 (%) | 18,3 | 18,8 | 17,8 |

|

Source : Données des déclarations T1 |

|||

| Modèle de référence | Scénarios alternatifs | |||||

|---|---|---|---|---|---|---|

| Taux d'inflation à 2 % | Taux d'inflation à 1,5 % | Taux d'inflation à 2,5 % | ||||

| Ratios | Groupes qui bénéficient proportionnellement plus, moins ou également | Ratios | Groupes qui bénéficient proportionnellement plus, moins ou également | Ratios | Groupes qui bénéficient proportionnellement plus, moins ou également | |

| Genre | ||||||

| Hommes | 0,97 | ~ | 0,96 | ~ | 0,97 | ~ |

| Femmes | 1,05 | ~ | 1,06 | > | 1,05 | ~ |

| Groupe d'âge | ||||||

| Moins de 30 ans | 1,17 | > | 1,29 | > | 1,07 | > |

| De 30 à 39 ans | 1,68 | > | 1,74 | > | 1,61 | > |

| De 40 à 49 ans | 1,47 | > | 1,44 | > | 1,48 | > |

| De 50 à 64 ans | 0,91 | < | 0,86 | < | 0,96 | ~ |

| 65 ans ou plus | 0,07 | < | 0,06 | < | 0,08 | < |

| Type de famille | ||||||

| Déclarant seul (déclarant qui n'est pas en couple) | 0,85 | < | 0,88 | < | 0,83 | < |

| Parent seul | 1,28 | > | 1,29 | > | 1,28 | > |

| En couple sans enfants | 0,77 | < | 0,76 | < | 0,79 | < |

| En couple avec enfants | 1,53 | > | 1,53 | > | 1,52 | > |

| Groupe de revenu familial ajusté avant impôt | ||||||

| 1er quintile (moins de 18 348 $) | 0,06 | < | 0,07 | < | 0,06 | < |

| 2e quintile (de 18 348 $ à 33 637 $) | 0,22 | < | 0,24 | < | 0,21 | < |

| 3e quintile (de 33 638 $ à 54 148 $) | 0,64 | < | 0,67 | < | 0,61 | < |

| 4e quintile (de 54 149 $ à 83 918 $) | 1,15 | > | 1,17 | > | 1,12 | > |

| 5e quintile (plus de 83 918 $) | 1,26 | > | 1,23 | > | 1,28 | > |

|

Nota – Un ratio supérieur à 1,05 indique qu'un groupe de déclarants bénéficie proportionnellement plus de la dépense fiscale (>), tandis qu'un ratio inférieur à 0,95 indique qu'il en bénéficie proportionnellement moins (<). Source : Données des déclarations T1 |

||||||

B.3 Taux d'imposition différent pendant les années de retraite

| Tous | Hommes | Femmes | |

|---|---|---|---|

| Estimation des bénéfices fiscaux à vie des cotisations à un RPA/REER lorsque le taux marginal d'imposition est inférieur de 5 pp à la retraite par rapport au taux de 2019 (modèle de référence) | |||

Montant moyen par réclamant ($) |

2 200 | 2 400 | 2 000 |

Montant total (en millions de $) |

21 835 | 12 299 | 9 535 |

| Pourcentage des bénéfices fiscaux à vie en proportion du total des cotisations à un RPA/REER réclamées pour 2019 (%) | 18,2 | 18,6 | 17,7 |

| Estimation des bénéfices fiscaux à vie des cotisations à un RPA/REER lorsque le taux marginal d'imposition est inférieur de 2,5 pp à la retraite par rapport au taux de 2019 (scénario alternatif 1) | |||

Montant moyen par réclamant ($) |

1 700 | 1 900 | 1 500 |

Montant total (en millions de $) |

16 759 | 9 489 | 7 270 |

| Pourcentage des bénéfices fiscaux à vie en proportion du total des cotisations à un RPA/REER réclamées pour 2019 (%) | 14,0 | 14,4 | 13,5 |

| Estimation des bénéfices fiscaux à vie des cotisations à un RPA/REER lorsque le taux marginal d'imposition à la retraite varie selon quintile de revenu en 2019 (scénario alternatif 2) | |||

Montant moyen par réclamant ($) |

2 700 | 3 100 | 2 300 |

Montant total (en millions de $) |

26 678 | 15 499 | 11 178 |

| Pourcentage des bénéfices fiscaux à vie en proportion du total des cotisations à un RPA/REER réclamées pour 2019 (%) | 22,3 | 23,5 | 20,8 |

|

Source : Données des déclarations T1 |

|||

| Modèle de référence | Scénarios alternatifs | |||||

|---|---|---|---|---|---|---|

| 5 pp de moins qu'en 2019 | 2,5 pp de moins qu'en 2019 | Varie selon le quintile de revenu en 2019 | ||||

| Ratios | Groupes qui bénéficient proportionnellement plus, moins ou également | Ratios | Groupes qui bénéficient proportionnellement plus, moins ou également | Ratios | Groupes qui bénéficient proportionnellement plus, moins ou également | |

| Genre | ||||||

| Hommes | 0,97 | ~ | 0,97 | ~ | 0,99 | ~ |

| Femmes | 1,05 | ~ | 1,04 | ~ | 1,01 | ~ |

| Groupe d'âge | ||||||

| Moins de 30 ans | 1,17 | > | 1,07 | > | 1,04 | ~ |

| De 30 à 39 ans | 1,68 | > | 1,62 | > | 1,71 | > |

| De 40 à 49 ans | 1,47 | > | 1,49 | > | 1,50 | > |

| De 50 à 64 ans | 0,91 | < | 0,94 | < | 0,92 | < |

| 65 ans ou plus | 0,07 | < | 0,11 | < | 0,06 | < |

| Type de famille | ||||||

| Déclarant seul (déclarant qui n'est pas en couple) | 0,85 | < | 0,83 | < | 0,82 | < |

| Parent seul | 1,28 | > | 1,28 | > | 1,24 | > |

| En couple sans enfants | 0,77 | < | 0,79 | < | 0,78 | < |

| En couple avec enfants | 1,53 | > | 1,53 | > | 1,57 | > |