Rapport sur les dépenses fiscales fédérales : Concepts, estimations et évaluations 2024 : partie 9

Archivé - Rapport sur les dépenses fiscales fédérales : Concepts, estimations et évaluations 2024 : partie 9

Évaluation du report par roulement de placements dans de petites entreprisesNote de bas de page 1

1. Introduction

La mesure de report par roulement de placements dans de petites entreprises permet le report des gains en capital résultant de la disposition de certaines actions de petites entreprises si des actions de remplacement d'une autre petite entreprise admissible sont achetées au cours de l'année de la disposition ou dans les 120 jours suivant la fin de cette année. Le montant du report est limité à la proportion du produit investi en actions de remplacement.

Cette étude présente une évaluation de la mesure de report par roulement. On trouvera à la section 2 des renseignements historiques et d'autres renseignements généraux sur la mesure. La section 3 procède à l'évaluation en suivant les quatre critères : pertinence, efficacité, équité et efficience. Les observations finales sont présentées à la section 4.

2. Contexte et vue d'ensemble

2.1 Contexte

La mesure de report par roulement a été introduite dans le budget de 2000, dans le cadre d'un ensemble de mesures conçues afin de rendre l'économie plus concurrentielle à l'échelle internationale, notamment une réduction du taux d'imposition des sociétés. L'objectif initial de la mesure était de promouvoir l'innovation et la croissance en améliorant l'accès au capital pour les entreprises en démarrage qui autrement auraient du mal à accéder au capital-risque parce que les investisseurs en capital-risque se concentrent souvent davantage sur les entreprises établies. Le report augmente directement le montant du capital disponible en permettant aux investisseurs cédant des placements commerciaux existants de réinvestir la totalité du montant avant impôts dans une nouvelle entreprise.

Le report a été modifié à deux reprises après avoir été introduit dans le budget de 2000. L'Énoncé économique de l'automne 2000 et la Mise à jour économique et budgétaire d'octobre 2000 ont augmenté la taille d'un placement admissible de 500 000 $ à 2 millions de dollars et la taille des entreprises admissibles au report par roulement de 10 millions de dollars à 50 millions de dollars (valeur comptable des actifs). Le budget de 2003 a éliminé les limites imposées aux investisseurs individuels quant au montant du placement initial et du réinvestissement admissibles au report (c'est-à-dire la limite de 2 millions de dollars) et a permis qu'un réinvestissement soit admissible au report par roulement lorsqu'il est effectué à tout moment au cours de l'année de la disposition ou au cours 120 jours après la fin de l'année.

2.2 Contexte, définitions et règles

Comme indiqué à l'article 44.1 de la Loi de l'impôt sur le revenu, le report des gains en capital est offert aux particuliers (autres que les fiducies)Note de bas de page 2 lors de la disposition et de l'achat de nouvelles actions déterminées de petite entreprise. Pour être admissible, les conditions suivantes doivent être remplies :

- La société émettrice doit être une société admissible exploitant une petite entreprise, c'est-à-dire une société privée sous contrôle canadien (SPCC) dont les actifs sont principalement utilisés dans une entreprise active au Canada par elle-même ou par une société admissible exploitant une petite entreprise qui lui est liéeNote de bas de page 3. Sont exclues les sociétés professionnelles, les institutions financières déterminées, les sociétés qui font principalement le commerce ou l'aménagement de biens immobiliers (c'est-à-dire des biens qui ne peuvent pas être déplacés, comme des terrains ou des bâtiments), ou pour lesquelles la majeure partie de la juste valeur marchande de leurs biens est due à des biens immobiliers.

- Les actions doivent être des actions ordinaires émises par la société en faveur de l'investisseur, et la société émettrice doit être une société admissible exploitant une petite entreprise au moment de l'émission des actions. De plus, la valeur comptable totale des actifs de la société et des sociétés liées ne doit pas dépasser 50 millions de dollars immédiatement avant et immédiatement après l'émission de l'action.

- Le particulier peut acquérir des actions d'un époux, d'un conjoint de fait ou d'un parent en raison de circonstances telles qu'un décès ou l'échec d'un mariage ou d'une union de fait. Dans de tels cas, la personne physique est estimée comme ayant acquis ces actions au moment et dans les mêmes circonstances que la personne physique liée les a initialement acquises.

- Pendant la période où l'investisseur détient les actions, la société doit être une société admissible exploitant activement une entreprise, c'est-à-dire une société canadienne imposable dont les éléments d'actif sont utilisés principalement dans le cadre d'une entreprise exploitée activement, en majeure partie au Canada, par la société ou une société liée (exploitant activement une entreprise), et ce, tant que l'investisseur détient les actions, ou durant au moins 730 jours de la période pendant laquelle l'investisseur détient les actionsNote de bas de page 4.

- Avant la disposition, les actions originales doivent être détenues pendant plus de 185 jours.

- Les actions de remplacement doivent être acquises à n'importe quel moment de l'année de la disposition ou dans les 120 jours de l'année suivante.

Le report est calculé comme suit : Report des gains en capital = A x (B ÷ C), où

- A = le total du gain en capital provenant de la vente initiale

- B = le produit de disposition

- C = le moins élevé des montants suivants : B ou le coût total des actions de remplacement

Exemple

Arrow Corp est une société admissible exploitant une petite entreprise. Un particulier achète des actions ordinaires d'Arrow Corp pour 2 millions de dollars et, trois ans plus tard, revend les actions pour 2,5 millions de dollars, réalisant ainsi un gain de 500 000 $. Le particulier utilise 1,8 million de dollars du produit de la vente pour acheter des actions de remplacement de Balloon Corp avant la fin de l'année. Comme le particulier a réinvesti 72 % du produit de disposition (1 800 000 $/2 500 000 $ = 72 %), il peut reporter 360 000 $ (72 %*500 000 $) du gain.

3. Évaluation

3.1 Pertinence

L'objectif déclaré de la mesure est d'améliorer l'accès au capital pour les petites entreprises (Énoncé économique et Mise à jour budgétaire, 2000; budget de 2003). En outre, comme il a été souligné lors de son introduction dans le budget de 2000, il est prévu que la mesure cible les entreprises ayant un « potentiel de croissance élevé » et vise à « bénéficier particulièrement aux industries de haute technologie à croissance rapide ».

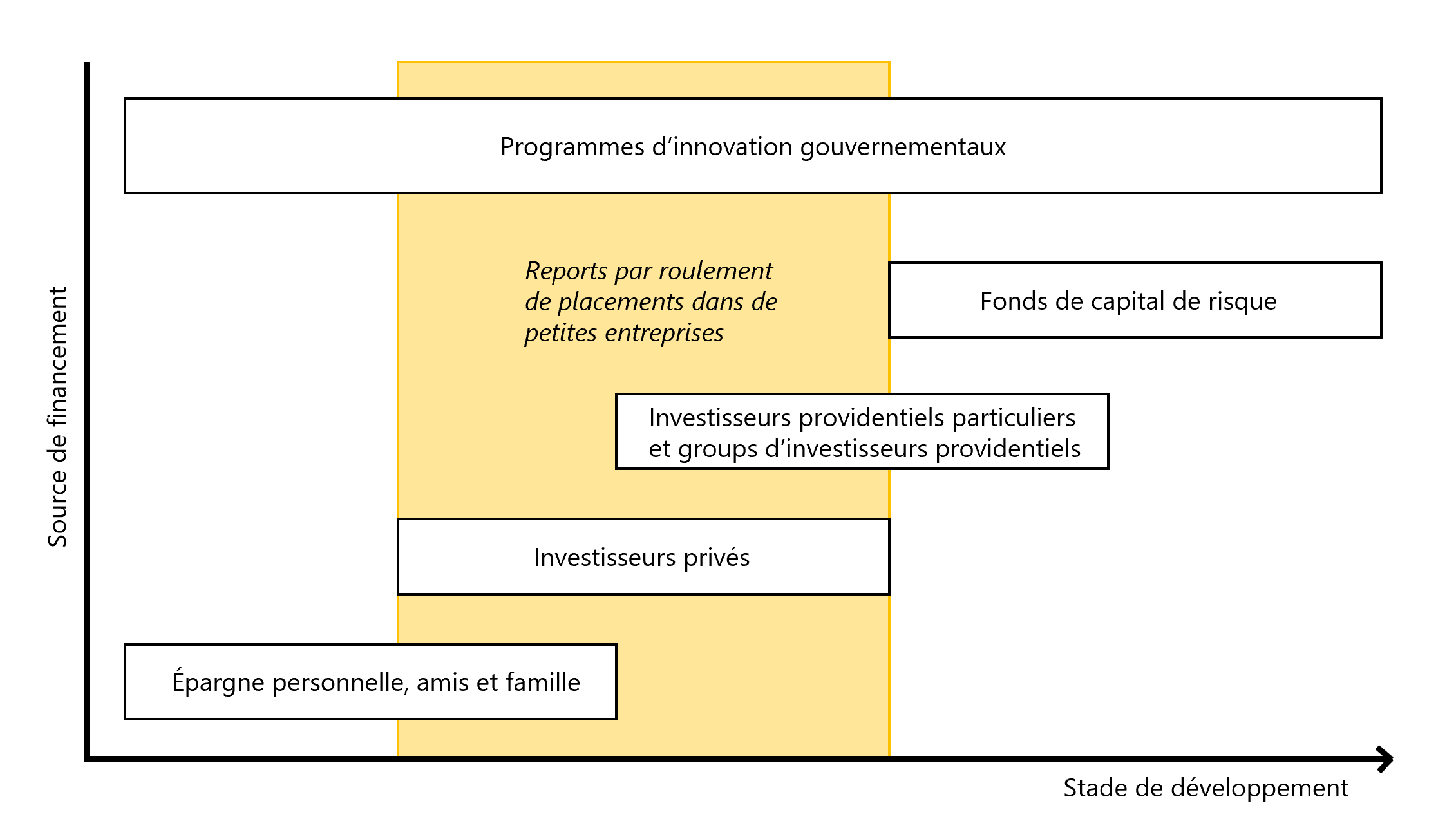

Le continuum de financement des petites entreprises, illustré dans la figure 1, suggère que dans les premiers stades, le financement est susceptible d'être obtenu directement auprès des fondateurs, de leurs amis et de leur famille. Cela peut être suivi par des placements en actions d'autres investisseurs privés, dont certains peuvent être des investisseurs providentiels particuliers (c'est-à-dire des personnes disposant d'un portefeuille de placements important et cherchant à investir dans des entreprises à fort potentiel de croissance). Le financement pourra ultérieurement provenir de sources plus organisées, comme des groupes d'investisseurs providentiels et des fonds de capital-risque.

Reports par roulement dans le cadre du continuum de financement de petites entreprises

Même si le continuum de financement suggère des sources privées possibles de financement à toutes les étapes du développement de l'entreprise, l'accès au capital peut poser des difficultés. L'accès limité aux marchés des capitaux peut être attribuable à des défaillances du marché liées aux asymétries d'information, au manque de liquidités ou de garanties pour obtenir un financement par emprunt (p. ex., auprès de banques commerciales) et au sous-développement des marchés de capital de risque au Canada. Dans ce contexte, le gouvernement fédéral joue un rôle clé dans le financement des petites entreprises, en apportant un soutien sous différentes formes tout au long du processus de développement. Il existe, par exemple, des programmes de prêts et de placements en capital (ex. : le Programme de financement des petites entreprises du Canada), des crédits d'impôt pour les activités en matière de commercialisation préalable (ex. : le programme Encouragements fiscaux pour la recherche scientifique et le développement expérimental) et des mesures de soutien indirectes comme le report par roulement de placements dans les petites entreprises. La mesure de report par roulement exploite les connaissances et l'expertise des investisseurs privés et providentiels, leur permettant de réinvestir une plus grande quantité de revenus d'une petite entreprise admissible à une autre et de diriger le capital vers les entreprises qu'ils estiment avoir le plus grand potentiel de croissance.

Plus généralement, la mesure de report par roulement s'inscrit dans un groupe d'avantages fiscaux qui accordent un traitement préférentiel aux gains en capital et encouragent les placements dans les petites entreprises. Ceux-ci comprennent, sans s'y limiter, l'exonération cumulative des gains en capital (qui prévoit une exonération fiscale pour les gains en capital sur les biens agricoles ou de pêche admissibles et actions admissibles de petites entreprises) et les pertes déductibles sur placements d'entreprise (qui permettent de compenser certaines pertes en capital des petites entreprises avec toutes les sources de revenus).

Des mesures comme le report par roulement des placements dans les petites entreprises existent également dans d'autres pays. Par exemple, aux États-Unis, les gains provenant de la vente ou de l'échange d'actions de petites entreprises qualifiées (APEQ) sont exclus du revenu imposable et les gains sont reportés par roulement d'un APEQ à un autre. De même, en Australie, il est possible pour un contribuable de reporter par roulement tout ou partie du gain provenant de la vente d'un bien actif vers un bien actif de remplacement ou vers un placement qui améliorera un autre bien actif. Le montant reporté peut être utilisé pour acheter plusieurs biens actifs de remplacement ou pour investir dans plusieurs biens actifs existants. Une comparaison des mesures canadiennes, américaines et australiennes est présentée dans le tableau A1.

En résumé, la mesure de report par roulement est pertinente : elle comble les lacunes potentielles du continuum de financement en incitant les investisseurs privés à allouer efficacement les ressources aux petites entreprises prometteuses, elle s'inscrit dans le cadre d'autres avantages fiscaux pour les gains en capital et les petites entreprises, et elle reflète les pratiques observées dans d'autres pays industrialisés.

3.2 Efficacité

Dans cette section, les deux éléments de l'objectif, à savoir l'amélioration de l'accès au capital et le ciblage d'industries particulières, sont abordés. Les données présentées concernent la période 2010-2019Note de bas de page 5 et sont tirées des déclarations de revenus T1, notamment de la ligne 161(00) de l'annexe 3 « Gains (ou pertes) en capital ». De plus, l'annexe 50 de la déclaration T2 « Renseignements sur les actionnaires » est utilisée pour déterminer les demandeurs qui sont propriétaires de petites entreprises admissibles.

Groupes de demandeurs de report par roulement

En reportant la réalisation des gains en capital sur un placement antérieur, la mesure de report par roulement laisse une plus grande partie du produit de disposition disponible lors du réinvestissement dans une autre petite entreprise admissible. En ce sens, il est efficace pour permettre un placement ultérieur accru. Il est toutefois intéressant d'évaluer si le même réinvestissement aurait été effectué en l'absence de cette mesure. Autrement dit, un investisseur confronté à l'impôt sur les gains en capital lors de la vente des actions initiales pourrait néanmoins puiser dans d'autres revenus ou richesses pour garantir le réinvestissement d'une valeur donnée. Bien que les limites des données (c'est-à-dire un échantillon petit et volatile) empêchent une estimation formelle d'un scénario contre-factuel sans report par roulement, les données des demandeurs peuvent être exploitées pour aider à déterminer si la mesure pourrait encourager des placements supplémentaires parmi certains demandeurs.

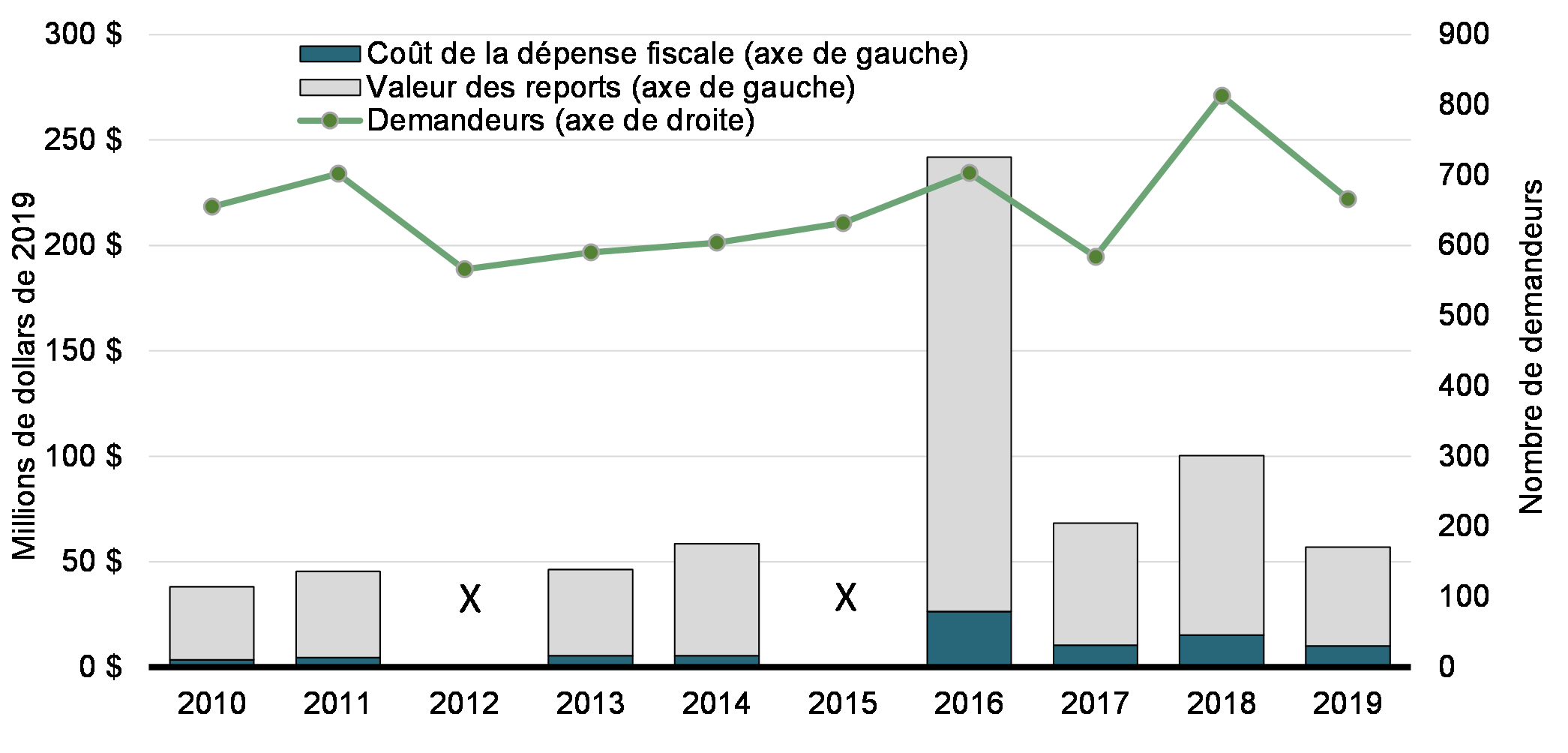

Valeur des reports, coût des dépenses fiscales associées et nombre de demandeurs (2010-2019)

Comme le montre le graphique 1, le nombre de demandeurs est faible, variant entre environ 600 et 800 par an. Les répercussions fiscales de la mesure sont également faibles, mais varient considérablement d'une année à l'autre, tout comme la valeur générale des reports. Il s'avère que cette volatilité est alimentée par un petit nombre de demandes importantes. Le tableau 2 présente une ventilation de l'ampleur des reports effectués par les demandeurs, par année, et montre qu'une majorité de demandeurs ne reportent pas plus de 10 000 $ (à l'exception de 2017). Pour souligner les répercussions des demandes importantes, les colonnes les plus à droite du tableau 1 montrent l'écart entre le report médian et le report moyen. Le premier est relativement stable et modeste, allant de 3 900 $ à 10 300 $, tandis que le second varie d'un minimum de 58 200 $ à 344 000 $.

| Taille du report | Valeur du report | ||||||

|---|---|---|---|---|---|---|---|

| Moins de 1 000 $ | 1 000 $ à 10 000 $ | 10 000 $ à 100 000 $ | 100 000 $ et plus | Moins de 10 000 $ | Médiane | Moyenne | |

| Année d'imposition | N | N | N | N | % | $ | $ |

| 2010 | 169 | 222 | 179 | 85 | 59,7 | 5 800 | 58 200 |

| 2011 | 202 | 224 | 185 | 91 | 60,7 | 4 800 | 64 800 |

| 2012 | X | X | X | X | X | X | X |

| 2013 | 178 | 181 | 140 | 91 | 60,8 | 5 100 | 78 400 |

| 2014 | 147 | 210 | 151 | 96 | 59,1 | 6 000 | 96 800 |

| 2015 | X | X | X | X | X | X | X |

| 2016 | 184 | 234 | 162 | 123 | 59,5 | 5 300 | 344 000 |

| 2017 | 120 | 170 | 143 | 151 | 49,7 | 10 300 | 117 000 |

| 2018 | 203 | 255 | 192 | 163 | 56,3 | 5 600 | 123 300 |

| 2019 | 195 | 213 | 144 | 114 | 61,3 | 3 900 | 85 500 |

|

Remarque : X indique que les données sont supprimées pour des raisons de confidentialité. Valeurs en dollars arrondies à la centaine la plus proche. |

|||||||

Même si le demandeur type reporte moins de 10 000 $, il existe une mise en garde importante. Cela pourrait découler de petites dispositions, ou il se pourrait que les dispositions soient importantes, mais chaque demandeur n'a réinvesti qu'une petite partie du produit dans des actions de remplacement admissibles. Bien qu'il ne soit pas possible de déterminer la partie d'une disposition donnée qui est reportée, le tableau 2 montre que les petits demandeurs ne disposaient pas de gains en capital nets importants après avoir demandé leur report. Les 408 demandeurs qui ont demandé un report par roulement de moins de 10 000 $ ont réalisé des gains en capital totaux d'environ 1,8 million de dollars, soit un gain en capital moyen d'environ 4 400 $Note de bas de page 6.

| Demandes | Gain ou perte en capital | ||

|---|---|---|---|

| Total | Moyenne | ||

| Taille du report | Nombre | $ | $ |

| Moins de 1 000 $ | 195 | 594 100 | 3 000 |

| 1 000 $ à 10 000 $ | 213 | 1 173 300 | 5 500 |

| 10 000 $ à 100 000 $ | 144 | 5 589 500 | 38 800 |

| 100 000 $ et plus | 114 | 85 850 300 | 753 100 |

| Total | 666 | 93 207 200 | 140 000 |

|

Remarque : Les valeurs en dollars sont arrondies à la centaine la plus proche. |

|||

Ces tendances se répètent dans le tableau 3, qui montre la répartition des reports par groupe de revenu total en 2019. Il révèle trois sous-groupes d'intérêt. Le premier englobe la majorité des demandeurs (52,3 %), qui avaient un revenu inférieur à 100 000 $ et des reports ne dépassant pas 10 000 $. Ces demandeurs sont potentiellement plus limités dans leurs moyens de placements (bien que les données ne permettent pas une telle détermination), auquel cas la mesure pourrait accroître la disponibilité du capital et influencer leurs décisions en matière de placements. Ceux-ci peuvent être mis en contraste avec le deuxième sous-groupe, soit les demandeurs qui reportent des revenus supérieurs à 100 000 $ ainsi que des reports d'au moins 10 000 $, caractéristiques de la communauté des investisseurs providentiels. Un troisième groupe distinct est composé d'individus avec des reports importants (10 000 $ ou plus) mais un revenu total ne dépassant pas 100 000 $; leur revenu total serait nettement plus élevé en l'absence de cette mesure.

| Taille du report | ||||

|---|---|---|---|---|

| Moins de 1 000 $ | 1 000 $ à 10 000 $ | 10 000 $ à 100 000 $ | 100 000 $ et plus | |

| Groupe de revenu total | Nombre | |||

| Moins de 50 000 $ | 100 | 102 | 53 | 25 |

| 50 000 $ à 100 000 $ | 70 | 76 | 49 | 29 |

| 100 000 $ à 150 000 $ | 17 | 23 | 18 | 14 |

| 150 000 $ à 250 000 $ | X | 10 | 14 | 16 |

| 250 000 $ et plus | X | X | 10 | 30 |

|

Remarque : X indique que les données sont supprimées pour des raisons de confidentialité. |

||||

Si l'on continue à prendre l'année 2019 comme exemple, il n'y a pas de corrélation entre l'importance du report et les gains (pertes) en capital nets déclarés (tableau 4). En fait, quelle que soit la valeur de report, le gain en capital net le plus courant pour tous les types de biens est nul. Même si cela peut être dû à des reports ou à des pertes sur d'autres actifsNote de bas de page 7, cela renforce l'idée selon laquelle le demandeur type ne tire pas de revenus importants des gains en capital. Cependant, les demandeurs qui reportent des montants plus importants (10 000 $ ou plus) ont également tendance à avoir des gains en capital nets nuls – peut-être en raison du report.

| Taille du report | ||||

|---|---|---|---|---|

| Moins de 1 000 $ | 1 000 $ à 10 000 $ | 10 000 $ à 100 000 $ | 100 000 $ et plus | |

| Gain (perte) en capital net | Nombre | |||

| Perte | X | X | X | X |

| 0 $ | 51 | 81 | 82 | 47 |

| 0,01 $ à 1 000 $ | 112 | 47 | X | X |

| 1 000 $ à 10 000 $ | 23 | 66 | 24 | X |

| 10 000 $ à 100 000 $ | X | 18 | 22 | 27 |

| 100 000 $ et plus | X | X | X | 33 |

|

Remarque : X indique que les données sont supprimées pour des raisons de confidentialité. |

||||

Pris ensemble, ces résultats suggèrent que le coût de la mesure et le report moyen élevé sont dus à un nombre relativement restreint de demandeurs présentant des caractéristiques ressemblant à celles des investisseurs providentiels. De plus, bien qu'il ne soit pas possible de déterminer les moyens de placements d'un demandeur, il est à noter qu'une majorité de demandeurs reportent des montants relativement modestes (moins de 10 000 $) et ont un revenu total n'excédant pas 100 000 $. Pour ce groupe, la mesure pourrait potentiellement influencer les décisions en matière de placements.

Sociétés détenues par des demandeurs de report par roulement

Les sociétés privées sont tenues de déclarer tout actionnaire qui possède 10 % ou plus des actions ordinaires ou privilégiées de la société au moyen l'annexe 50 de la déclaration T2 (définis ci-après comme « actionnaires importants »). Il est donc pertinent de se demander à quelle fréquence les demandeurs de la mesure de report par roulement apparaissent comme des actionnaires importants de sociétés privées, et si ces sociétés sont probablement celles pour lesquelles le report par roulement est utilisé.

Selon l'année estimée, entre 13,6 % et 24,5 % des demandeurs sont indiqués à l'annexe 50 de la déclaration T2 comme actionnaires importants de sociétés privées (tableau 5). En d'autres termes, la grande majorité des demandeurs de report par roulement ne sont pas des actionnaires importants des sociétés pour lesquelles ils choisissent de reporter les gains en capital. Cela concorde avec les reports limités déclarés par la plupart des demandeurs.

| Demandes | |||||

|---|---|---|---|---|---|

| Pas un actionnaire important | Actionnaire important d'au moins une société | Total | |||

| Année d'imposition | N | % | N | % | N |

| 2010 | 566 | 86,4 | 89 | 13,6 | 655 |

| 2011 | 576 | 82,1 | 126 | 18 | 702 |

| 2012 | 457 | 80,7 | 109 | 19,3 | 566 |

| 2013 | 477 | 80,9 | 113 | 19,2 | 590 |

| 2014 | 496 | 82,1 | 108 | 17,9 | 604 |

| 2015 | 480 | 76 | 152 | 24,1 | 632 |

| 2016 | 579 | 82,4 | 124 | 17,6 | 703 |

| 2017 | 441 | 75,5 | 143 | 24,5 | 584 |

| 2018 | 664 | 81,7 | 149 | 18,3 | 813 |

| 2019 | 558 | 83,8 | 108 | 16,2 | 666 |

De plus, les demandeurs qui sont des actionnaires importants de sociétés au moyen de l'annexe 50 rapportent un montant disproportionné des gains en capital reportés grâce à la mesure de report par roulement, comme le montre le tableau 6. Dans toutes les années sauf 2010, bien qu'ils représentent une minorité de demandeurs, ils sont responsables de la plupart des gains reportés. Cela correspond au profil des investisseurs providentiels.

| Reports | |||||

|---|---|---|---|---|---|

| Pas un actionnaire important | Actionnaire important d'au moins une société | Total ($) | |||

| Année d'imposition | Total ($) | % | Total ($) | % | |

| 2010 | 20 893 300 | 54,8 | 17 257 200 | 45,2 | 38 150 500 |

| 2011 | 21 521 200 | 47,3 | 23 970 500 | 52,7 | 45 491 700 |

| 2012 | X | X | X | X | X |

| 2013 | 17 538 100 | 37,9 | 28 689 000 | 62,1 | 46 227 100 |

| 2014 | 22 790 200 | 39 | 35 692 400 | 61 | 58 482 400 |

| 2015 | X | X | X | X | X |

| 2016 | 26 544 300 | 11 | 215 294 600 | 89 | 241 838 900 |

| 2017 | 27 964 700 | 40,9 | 40 354 000 | 59,1 | 68 318 700 |

| 2018 | 39 452 900 | 39,4 | 60 773 100 | 60,6 | 100 226 000 |

| 2019 | 26 242 300 | 46,1 | 30 676 800 | 53,9 | 56 919 200 |

|

Remarque : X indique que les données sont supprimées pour des raisons de confidentialité. Valeurs en dollars arrondies à la centaine la plus proche. Source : calculs du ministère des Finances |

|||||

Il est alors utile d'évaluer si les actionnaires importants sont associés à des sociétés qui sont probablement a) des petites entreprises admissibles et b) les sociétés mêmes pour lesquelles la mesure de report par roulement est utilisée. À titre de contre-exemple, un demandeur peut être un actionnaire important dans une ou plusieurs sociétés, dont certaines (ou la totalité) peuvent ne pas être de petites entreprises admissibles, c'est-à-dire n'avoir aucun lien avec la demande de report des gains en capital. De même, le demandeur pourrait également être un actionnaire important dans une société admissible exploitant une petite entreprise, mais ne pas avoir vendu ni acquis de nouvelles actions cette année-là. Le demandeur peut en outre être un actionnaire non important dans de petites entreprises admissibles ou dans d'autres sociétés, dont aucune ne serait indiquée à l'annexe 50. Ces possibilités sont résumées dans le tableau 7.

| Société admissible exploitant une petite entreprise | Autre société privée | ||

|---|---|---|---|

| Type d'actionnaire | (Probable) report par roulement | Aucun report par roulement | Aucun report par roulement |

| Actionnaire important (10 % ou plus) |

|

|

|

| Actionnaire non important (moins de 10 %) ou particulier qui n'est pas actionnaire |

|

|

|

|

Remarque : Observé signifie que l'actionnaire est indiqué à l'annexe 50 de la déclaration T2. Les critères utilisés pour déterminer si une société est une société admissible exploitant une petite entreprise sont les suivants : « petite taille », un actif n'excédant pas 50 millions de dollars, une SPCC et non une société professionnelle, une institution financière déterminée, une société qui fait principalement le commerce ou l'aménagement de biens immobiliers, ou entreprise du secteur public. Le report par roulement est déterminé selon que le demandeur était ou non actionnaire au cours d'une année précédente et, si tel est le cas, par un changement positif dans la propriété des actions ordinaires. |

|||

Pour aider à classer les demandeurs selon le tableau ci-dessus, il est nécessaire de déterminer les petites entreprises admissibles. Ainsi, un indicateur a été créé pour les appariements de l'annexe 50 de la déclaration T2 des sociétés qui sont des sociétés privées sous contrôle canadien, de petites tailles, dont l'actif n'excède pas 50 millions de dollars et qui ne font pas partie des classifications exclues (sociétés professionnelles, institutions financières déterminées, sociétés immobilières et sociétés du domaine de l'administration publique). Le sous-ensemble de ces appariements qui est probablement dû à un report par roulement est celui où a) l'actionnaire important n'est pas apparu dans l'annexe 50 de cette société au cours de l'année précédente, ou b) l'actionnaire important est apparu, mais a augmenté sa détention d'actions ordinairesNote de bas de page 8. L'analyse de ces données révèle que les sociétés liées pour ces appariements se trouvent le plus souvent dans le code du Système de classification des industries de l'Amérique du Nord (SCIAN) à deux chiffres du groupe Services professionnels, scientifiques et techniques, ce qui comprend certaines « industries de haute technologie » ciblées par la mesure de report par roulementNote de bas de page 9.

Dans l'ensemble, même si l'essentiel de la valeur du report par roulement provient d'un nombre relativement restreint de demandeurs, la mesure est principalement utilisée par les demandeurs ayant des revenus et des gains en capital plus faibles au cours de l'année du report (et pour lesquels la mesure peut potentiellement influencer leur comportement en matière de placements). De plus, dans la mesure où les reports par roulement peuvent être déterminés dans les données, ils sont le plus souvent associés aux sociétés du groupe Services professionnels, scientifiques et techniques du SCIAN, ce qui est conforme au ciblage de la mesure sur les « industries de haute technologie ».

3.3 Équité

Dans cette section, l'équité est estimée en référence à la répartition des bénéfices au niveau fédéral résultant de la demande de report par roulement au cours d'une année d'imposition donnée. En général, les demandeurs de dépenses fiscales telles que la mesure de report par roulement sont estimés comme des bénéficiaires si leur demande entraîne une réduction de l'impôt fédéral net à payer, toutes choses étant égales par ailleursNote de bas de page 10.

| Demandeurs | Bénéficiaires | |||||

|---|---|---|---|---|---|---|

| Nombre | Demande (montant moyen) | Nombre | Bénéfice (montant moyen) | Bénéfice en tant que pourcentage de la demande | Pourcentage des bénéfices généraux | |

| Genre | ||||||

| Hommes | 381 | 107 600 | 353 | 15 800 | 14,7 | 73,9 |

| Femmes | 285 | 55 900 | 244 | 7 500 | 13,4 | 26,1 |

| Groupe de revenu total | ||||||

| Moins de 50 000 $ | 280 | 30 400 | 211 | 3 300 | 10,9 | 11,3 |

| De 50 000 $ à 100 000 $ | 224 | 55 700 | 224 | 7 400 | 13,3 | 20,3 |

| De 100 000 $ à 150 000 $ | 72 | 112 600 | 72 | 16 700 | 14,8 | 14,8 |

| De 150 000 $ à 250 000 $ | 45 | 129 300 | 45 | 18 800 | 14,5 | 10,4 |

| 250 000 $ et plus | 45 | 489 900 | 45 | 78 500 | 16 | 43,4 |

| Groupe d'âge | ||||||

| Moins de 45 ans | 98 | 125 900 | 93 | 18 100 | 14,4 | 21,8 |

| De 45 à 65 ans | 265 | 106 200 | 236 | 15 400 | 14,5 | 50,2 |

| 65 ans et plus | 303 | 54 300 | 268 | 7 500 | 13,8 | 28 |

| Total | 666 | 85 500 | 597 | 12 200 | 14,3 | |

|

Remarques : Les bénéfices comprennent à la fois les bénéfices directs et indirects (tels que définis dans la note de bas de page 10), ces derniers représentant moins de 0,5 % des bénéfices généraux. En raison des valeurs arrondies, la somme des pourcentages peut ne pas correspondre à 100. Valeurs en dollars arrondies à la centaine la plus proche. Source : Données T1, calculs du ministère des Finances. |

||||||

Le tableau 8 présente le nombre et la valeur des demandes et des bénéfices pour la mesure de report par roulement en 2019, par genre, groupe de revenu total et groupe d'âge. Dans l'ensemble, en 2019, la demande moyenne s'élevait à 85 500 $, avec un bénéfice fédéral moyen pour tous les demandeurs de 12 200 $ (ou 14,3 % de la valeur de la demande). Les montants moyens des demandes et des bénéfices variaient aussi considérablement selon les groupes de revenu total : ceux dont le revenu total était inférieur à 50 000 $ avaient une demande moyenne de 30 400 $ et un bénéfice moyen de 3 300 $, tandis que les demandeurs dont le revenu était de 250 000 $ ou plus avaient une demande moyenne de 489 900 $ et un bénéfice moyen de 78 500 $. Il y avait également une différence substantielle selon le genre, les demandes et bénéfices moyens des hommes étant environ deux fois supérieurs à ceux des femmes (107 600 $ contre 55 900 $ et 15 800 $ contre 7 500 $, respectivement). Toutefois, le ratio des bénéfices aux demandes n'était que légèrement plus élevé chez les hommes (14,7 % contre 13,4 %). La variabilité était relativement faible lorsque l'on prend en considération les différents groupes d'âge, mais à 54 300 $ et 7 500 $, les demandes et les bénéfices des personnes âgées de 65 ans et plus représentaient environ la moitié de celles des demandeurs plus jeunes.

Des disparités ont également été constatées dans la répartition des bénéfices totaux. En ce qui concerne le genre, les hommes représentaient 57,2 % des demandeurs, mais recevaient 73,9 % du total des bénéfices. De plus, 75,7 % des demandeurs avaient un revenu total n'excédant pas 100 000 $, mais n'ont reçu que 31,6 % des bénéfices totaux. Enfin, le groupe d'âge des 45-65 ans représentait 39,7 % des demandeurs et recevait un peu plus de la moitié de l'ensemble des bénéfices. En revanche, les bénéfices en pourcentage de la valeur de la demande ne variaient que modestement (entre 10,9 % et 16 %), les différences les plus importantes étant signalées par groupe de revenu total.

Les résultats présentés ici concordent avec l'analyse comparative entre les sexes Plus (ACS+) des éditions 2019 et 2021 du Rapport sur les dépenses fiscales fédérales, qui a révélé que le report par roulement profitait particulièrement aux hommes et aux demandeurs ayant des revenus plus élevés. Cependant, d'autres considérations importantes entrent en ligne de compte. Premièrement, la mesure attire principalement les demandeurs des tranches de revenus inférieurs dont les reports sont modestes (comme le montre la demande médiane du tableau 1). Deuxièmement, les bénéfices en proportion du report par roulement demandé étaient relativement stables dans toutes les dimensions prises en compte. Enfin, comme nous le verrons plus en détail dans la section suivante, les bénéfices accumulés au cours d'une année d'imposition donnée sont le résultat d'un report d'imposition plutôt que d'une réduction concrète de l'impôt fédéral net à payer : une fois que le contribuable transfère la valeur des actifs hors d'une société admissible exploitant une petite entreprise – ou réalise autrement les gains en capital latents reportés – les montants disponibles deviennent alors imposables.

3.4 Efficience

Coût dans le temps

Les mesures fiscales sont estimées comme efficaces dans la mesure où elles atteignent leurs objectifs déclarés tout en limitant les coûts. On peut également parler d'efficience lorsque, pour un coût donné, les avantages de la mesure sont maximisés.

Dans le cas de la mesure de report par roulement, la première définition est la plus pertinente. Au cours d'une année civile donnée, le coût de la mesure par investisseur est égal au report des gains en capital multiplié par le taux d'inclusion multiplié par le taux marginal d'imposition. Toutefois, une fois que le report est terminé et que les gains en capital sont réalisés, ceux-ci deviennent imposables, et le coût de la mesure se voit limité à la valeur temps de l'argent. D'ailleurs, dans la mesure où la mesure aide à diriger les capitaux vers des sociétés à fort potentiel de croissance, son coût est encore réduit.

Il pourrait même y avoir des gains de revenus fiscaux au fil du temps. Cela peut se produire en raison de l'effet de « blocage » attribuable à l'imposition des gains en capital au moment de la réalisation (par opposition à l'accumulation), où les particuliers peuvent conserver des actifs avec un faible taux de rendement pour reporter l'imposition, au lieu de vendre et de réinvestir dans un actif plus productif (Mintz et Wilson, 2006). Le fait d'autoriser le report par roulement de gains en capital donne aux particuliers la possibilité de reporter l'imposition en vendant et en réinvestissant, ce qui encourage la réaffectation du capital au sein du secteur des petites entreprises, là où il peut être déployé de la manière la plus productive.

Le tableau 9 présente un exemple schématique de ce type de scénario. Prenons le cas d'un investisseur prêt à investir 100 000 $. La première année, il achète des actions d'une société à faible croissance, avec un rendement annuel de 5 %. En l'absence de la mesure de report par roulement, il peut y avoir un effet de blocage tel que l'investisseur conserve les actions de la société à faible croissance pendant une deuxième année. Les gains en capital sont réalisés à la fin de la deuxième année et les revenus fiscaux générés s'élèvent à 2 562,50 $ (en supposant, pour simplifier, un taux d'inclusion de 50 % et un taux d'imposition marginal de 50 %). Cependant, en vertu de la mesure de report par roulement, au cours de la deuxième année, l'investisseur peut demander un report et transférer le produit de la disposition vers une société à forte croissance (rendement de 10 % par an). À la fin de la deuxième année, les gains en capital sont réalisés et les revenus fiscaux s'élèvent à 3 875 $.

| Année 1 | Année 2 | |

|---|---|---|

| Aucun de report par roulement (croissance de 5 % les deux années) | $ | $ |

| Placement, début d'année | 100 000 | 105 000 |

| Valeur des actions en fonction des produits de disposition, fin d'année | 105 000 | 110 250 |

| Gains en capital, fin d'année | 0 (blocage) | 10 250 |

| Revenus fiscaux, fin d'année | 0 | 2 562,50 |

| Report par roulement (croissance de 5 % la première année, 10 % la deuxième) | ||

| Placement, début d'année | 100 000 | 105 000 |

| Valeur des actions en fonction des produits de disposition, fin d'année | 105 000 | 115 500 |

| Gains en capital, fin d'année | 0 (report) | 15 500 |

| Revenus fiscaux, fin d'année | 0 | 3 875 |

|

Remarques : Cet exemple suppose un taux d'inclusion des gains en capital de 50 % et un taux d'imposition marginal de 50 %. Il ne tient pas compte de l'inflation. |

||

Période de remplacement

Comme illustré ci-dessus, aider les investisseurs à trouver un placement approprié à forte croissance améliore l'efficience de la mesure. Actuellement, le report par roulement exige que les actions de remplacement soient achetées au cours de l'année de la disposition ou dans les 120 jours suivant la fin de cette année. Il se peut toutefois que le bon placement ultérieur ne soit pas toujours disponible pendant cette période. On pourrait soutenir qu'un rallongement de la période de remplacement pourrait aider les investisseurs à trouver un placement de remplacement approprié et à forte croissance, mais d'un autre côté, l'approche actuelle limite les risques de non-conformité fiscale en garantissant que les actions de remplacement sont acquises avant la date limite de déclaration de revenus. Bien que les risques liés à une période de remplacement plus longue puissent être gérés en demandant au contribuable de déposer une garantie jusqu'à ce que les nouvelles actions soient achetéesNote de bas de page 11, les investisseurs disposeraient alors de moins de fonds dans l'intervalle. Dans la mesure où un investisseur particulier dispose de liquidités limitées, l'obligation de constituer une garantie et d'attendre un remboursement pourrait réduire le capital disponible pour le réinvestissement. Comme cela a été démontré dans la section sur l'efficacité, la majorité des demandeurs effectuent des reports relativement faibles et ont un revenu total limité, de sorte qu'il peut s'agir d'une préoccupation importante.

Actions admissibles au moment de l'émission

L'une des caractéristiques essentielles de la mesure est qu'elle est limitée aux petites entreprises. La justification économique du traitement fiscal particulier accordé aux actions des petites entreprises par rapport à d'autres actifs repose sur l'hypothèse selon laquelle, en l'absence de soutien gouvernemental, ces entreprises recevraient moins de capital que ce qui serait optimal ou engageraient des coûts de placements élevés. En principe, l'accès limité aux marchés des capitaux peut refléter : des défaillances du marché liées aux asymétries d'information, le manque de liquidité ou de garantie pour assurer le financement et le sous-développement des marchés de capital-risque au Canada. Plus une entreprise est grande, moins ces contraintes s'appliquent et moins la mesure est pertinente.Note de bas de page 12 Il serait donc probablement inefficace d'étendre la mesure aux grandes entreprises.

De plus, les actions des sociétés professionnelles, des sociétés financières déterminées, des sociétés de location ou de crédit-bail et des sociétés immobilières sont exclues de la mesure de report par roulement. Ces entreprises ne sont souvent pas soumises à des contraintes en matière de capital et ne sont pas estimées comme le type de sociétés innovantes à fort potentiel de croissance que la mesure est censées aider. Cela soulève une question plus générale, à savoir si la mesure devrait cibler plus étroitement les industries « de haute technologie à croissance rapide » décrites dans le budget de 2000. Toutefois, comme nous l'avons indiqué précédemment, le type d'entreprise privilégié pour un report par roulement semble être celui du groupe Services professionnels, scientifiques et techniques. Il n'en reste pas moins que le secteur est un indicateur imparfait du potentiel de croissance et, à quelques exceptions près, l'allocation la plus efficace des ressources devrait consister à permettre aux investisseurs particuliers de trouver les petites entreprises dont les rendements attendus sont les plus élevés, à l'intérieur d'un même secteur et d'un secteur à l'autre.

Autres mesures d'élargissement possibles des dispositions admissibles

Selon les règles actuelles, tant les actions qui font l'option d'une disposition que les actions de remplacement doivent répondre à certains critères, tels que décrits ci-dessus (et sous réserve de considérations temporelles). Notamment, d'autres types de dispositions, par exemple un gain en capital provenant de la disposition d'actions de participation non admissibles (ou encore tout gain en capital) ne peuvent pas être reportés. Permettre de telles dispositions pourrait encourager un plus grand nombre de particuliers ayant réalisé un gain en capital à réinvestir le produit de la vente dans une petite entreprise admissible, mais la mesure n'inciterait alors plus à choisir une petite entreprise plutôt qu'une entreprise plus grande et mieux établie au moment de l'investissement initial.

Les considérations abordées dans cette section indiquent que la mesure est, de manière générale, efficace. Même si la mesure entraîne un coût à court terme, sur une période suffisamment longue, celui-ci est récupéré à mesure que les gains en capital sont transférés hors des petites entreprises admissibles ou réalisés d'une autre manière. De plus, dans la mesure où le report par roulement encourage une allocation efficace des ressources, ils peuvent générer des gains en capital imposables supplémentaires par rapport à un scénario sans report par roulement. La période de remplacement actuelle, quant à elle, établit un équilibre entre la possibilité pour les investisseurs de trouver une nouvelle entreprise dans laquelle investir, tout en limitant les problèmes de conformité et les problèmes administratifs. Enfin, le ciblage des petites entreprises admissibles est également efficace, étant donné que d'autres petites entreprises (p. ex., les sociétés professionnelles) sont moins susceptibles d'avoir un potentiel de croissance élevé, et que les grandes entreprises sont moins susceptibles de faire face à des contraintes financières ou de financement que le report par roulement pourrait atténuer.

4. Conclusion

La présente étude a examiné la mesure du report par roulement des placements dans les petites entreprises par rapport aux critères de pertinence, d'efficacité, d'équité et d'efficience. Dans l'ensemble, la mesure s'avère pertinente, car elle comble une lacune potentielle dans le continuum de financement, s'inscrit aux côtés d'autres avantages fiscaux pour les petites entreprises et les gains en capital, et est conforme aux pratiques internationales. En ce qui concerne l'efficacité, la majeure partie de la valeur du report par roulement provient d'un nombre relativement restreint de demandeurs qui présentent bon nombre des caractéristiques des investisseurs providentiels, tandis que le reste est principalement constitué de demandeurs ayant un revenu plus faible et des gains en capital limités au cours de l'année du report, pour lesquels la mesure pourrait potentiellement influencer leur comportement de placements (bien que les moyens de placements généraux des demandeurs ne soient pas visibles dans les données). De plus, dans la mesure où un report par roulement peut être déterminé, une pluralité de sociétés associées se trouve parmi les services professionnels, scientifiques et techniques, ce qui correspond aux industries ciblées par la mesure. Sur le plan de l'équité, des écarts importants ont été constatés en ce qui concerne la proportion des bénéfices perçus par différents groupes – en particulier selon le genre et le revenu total – mais les bénéfices en tant que part de la valeur demandée étaient à la fois modestes et peu sensibles au revenu total. La mesure est également efficace dans le contexte où le bénéfice est généralement limité à la valeur temporelle de l'argent, puisque l'impôt sera payable à long terme lors de la réalisation de tout gain en capital. L'efficacité de la mesure est encore davantage renforcée par ses éléments de conception : une période de remplacement des actions suffisamment longue et, plus généralement, une concentration sur les petites entreprises admissibles qui sont plus susceptibles de faire face à des contraintes en matière de financement ou de liquidité.

Références

Beck, T., Demirgüç-Kunt, A., et Maksimovic, V. (2008). « Financing patterns around the world: Are small firms different? », Journal of Financial Economics, 89:3.

D'Souza, C., Fudurich, J., et F. Suvankulov (2021). « Small and smaller: How the economic outlook of small firms relates to size », Note analytique du personnel de la Banque du Canada, 2021-14.

Ministère des Finances du Canada (2019). « Analyse comparative entre les sexes plus des mesures fédérales existantes visant l'impôt sur le revenu des particuliers », Rapport sur les dépenses fiscales fédérales : Concepts, estimations et évaluations 2019.

Ministère des Finances du Canada (2021). « Analyse comparative entre les sexes plus des dépenses fiscales et incidence indirecte des crédits remboursables », Rapport sur les dépenses fiscales fédérales : Concepts, estimations et évaluations 2021.

Innovation, Sciences et Développement économique Canada (2022). « Démêler l'environnement du financement d'amorçage et de début de croissance au Canada ». Consulté le 9 août 2023.

Mintz, J. et T. A. Wilson (2006). « Removing the Shackles: Deferring Capital Gains Taxes on Asset Rollovers », C.D. Howe Institute Backgrounder, No 94. Consulté le 29 août 2023.

Annexe

| Canada | États-Unis | Australie1 | |

|---|---|---|---|

| Qui peut demander le report par roulement? | Tous les particuliers autres qu'une fiducie. | Tous les contribuables autres qu'une société. | Une seule petite entreprise, un partenaire (exerçant une entreprise) dans un partenariat d'une seule petite entreprise ou tout contribuable dont l'actif net est de ≤ 6 millions de dollars australiens (AUD). |

| Exigences relatives aux actions originales | L'action doit être une action ordinaire émise par une société privée sous contrôle canadien (SPCC). | L'action doit être émise par une société nationale de type C. | La société émettant l'action doit être une petite entreprise ou avoir un actif net de ≤ 6 millions de dollars australiens. |

| La société doit être une petite entreprise admissible au moment de l'émission de l'action. | La société doit être une petite entreprise qualifiée au moment de l'émission de l'action. | Au moment de la réalisation du gain en capital, le contribuable doit être un actionnaire concessionnaire de l'entreprise (avoir une participation d'au moins 20 % dans l'entreprise ou avoir une participation dans l'entreprise supérieure à 0 % et être le conjoint d'une personne physique ayant une participation d'au moins 20 % dans la société). | |

| La société doit satisfaire à l'exigence en matière d'entreprise active pendant la période au cours de laquelle le contribuable détenait l'action. | La société doit satisfaire à l'exigence en matière d'entreprise active pendant la quasi-totalité de la période au cours de laquelle le contribuable détient les actions. | La société doit satisfaire à l'évaluation des biens actifs. | |

| La société doit avoir un actif brut de ≤ 50 millions de dollars canadiens immédiatement avant et immédiatement après l'émission de l'action. | - | - | |

| Exigences relatives à l'action de remplacement | Mêmes exigences que pour l'émission d'actions originales. | Mêmes exigences que pour l'émission d'actions originales, mais l'exigence d'activité active ne doit être remplie que pendant les six mois suivant la vente de l'action de remplacement. | Aucune exigence. |

| Définition de petite entreprise | Une SPCC qui utilise 90 % de ses actifs dans une entreprise active exploitée principalement au Canada. | Une société dont l'actif brut total est de ≤ 50 millions de dollars américains avant et immédiatement après l'émission de l'action. | Un particulier, une société de personnes, une entreprise ou une fiducie qui exploitent une entreprise et dont le revenu brut total est inférieur à 2 millions de dollars australiens. |

| Exigence en matière d'activité ou de bien actif | Une société canadienne imposable qui utilise 90 % de ses actifs dans une entreprise active exploitée principalement au Canada pendant que le contribuable détient l'action ou pendant au moins 730 jours de la période de propriété. | La société est une société de type C et au moins 80 % de ses actifs sont utilisés dans la conduite active d'un commerce ou d'une entreprise. | L'action doit avoir été un bien actif pendant au moins la moitié du temps où elle a été détenue par le contribuable2 et au moins 80 % de la valeur marchande des actifs de la société ou de la fiducie (ou d'une entité ultérieure3) est composée des biens actifs de la société ou de la fiducie (ou d'une entité ultérieure) et des instruments financiers et des liquidités qui sont intrinsèquement liés à une activité exercée par la société ou la fiducie (ou une entité ultérieure). |

| Période de détention minimale de l'action (avant que le contribuable puisse demander un report par roulement) | 185 jours. | 6 mois. | Pas de minimum. |

| Montant maximum pouvant être reporté | Gain en capital réalisé sur la disposition d'une action. | Gain en capital réalisé sur la disposition d'une action. | Gain en capital réalisé sur la disposition d'une action. |

| Période pendant laquelle l'actif de remplacement doit être acheté | Jusqu'à 120 jours après la fin de l'année au cours de laquelle l'action a été vendue. | Jusqu'à 60 jours après la vente de l'action. | 1 an avant ou jusqu'à 2 ans après la vente de l'actif. |

| Peut demander un report par roulement plusieurs fois | Oui. | Oui. | Oui. |

| La période de détention de l'action de remplacement comprend la période de détention de l'action qui a été vendue pour l'acheter. | Non (sauf dans des cas particuliers liés au décès d'une personne physique, à la rupture de relations ou à l'échange d'actions). | Oui. | Non (sauf dans des cas particuliers liés à l'acquisition forcée, au décès d'une personne physique, à la rupture d'une relation, ou à la perte ou à la destruction). |

|

Remarque : 2 Ou pendant au moins 7,5 ans si l'actif a été détenu pendant plus de 15 ans. 3 Une entité ultérieure est une entité dans laquelle la société ou la fiducie détient une participation d'au moins 20 %. Les actifs d'une entité ultérieure sont calculés comme les actifs de l'entité multipliés par le pourcentage de participation de la société ou de la fiducie dans cette entité. |

|||