Dossier de comparution en comité parlementaire pour le contrôleur général du Canada devant le comité permanent des comptes publics (PACP) les 18 et 22 novembre 2022 concernant les Comptes publics du Canada 2022

Avis aux lecteurs

Ce rapport contient des renseignements personnels ou confidentiels, ou bien de l’information liée à la sécurité. En vertu de la Loi sur l’accès à l’information, ces informations ont été caviardées.

Dans cette page

Meeting Agenda and PAC Membership

A. Sommaire des comptes publics de 2022

Comptes publics de 2022

Enjeu / Question :

Les Comptes publics du Canada pour l’exercice 2021-2022 ont été déposés au Parlement par le président du Conseil du Trésor en octobre 2022.

Réponse suggérée :

- Le gouvernement du Canada est déterminé à assurer une gestion et une surveillance financières responsables.

- Les Comptes publics comprennent les états financiers consolidés audités du gouvernement.

- Pour la 24e année consécutive, le gouvernement du Canada a reçu une opinion d’audit sans réserve sur ses états financiers consolidés.

- Cela démontre la grande qualité des rapports financiers du Canada.

Contexte :

- La production et la finalisation des comptes publics du Canada sont une responsabilité conjointe du receveur général, du Bureau du contrôleur général et du ministère des Finances Canada.

- Les comptes publics tiennent compte des états financiers consolidés audités du gouvernement et d’autres renseignements financiers détaillés pour l’exercice 2021-2022 qui a pris fin le 31 mars 2022.

- Le volume I comprend les états financiers consolidés audités du gouvernement; le rapport d’audit non modifié de la vérificatrice générale; une explication et une analyse des états financiers, qui présentent des renseignements financiers comparatifs sur 10 ans; ainsi que des détails sur certaines composantes des états financiers.

- Le volume II comprend les opérations financières des ministères, y compris les rapprochements des autorisations accordées et dépensées.

- Le volume III comprend d’autres renseignements tels que les pertes, les réclamations contre la Couronne, les paiements à titre gracieux et les dépenses des cabinets des ministres.

- Simultanément, la vérificatrice générale dépose aussi au Parlement, par l’entremise du Président de la Chambre, ses observations sur les principaux audits financiers. Les observations de cette année portent sur les mesures prises par le gouvernement en cas de pandémie, l’administration de la paye ainsi quels stocks et les actifs mis en commun de la Défense nationale.

- Les comptes publics sont déposés à la Chambre des communes et font l’objet d’un examen par le Comité des comptes publics.

- Les comptes publics affichent un déficit de 90,2 milliards de dollars comparativement au déficit prévu de 154,7 milliards de dollars dans le budget de 2021. Il convient de noter que le budget de 2022 a révisé la projection à 113,8 milliards de dollars.

B. Mot d’ouverture

Notes d’allocution de Roch Huppé, contrôleur général du Canada, devant le Comité permanent des comptes publics

Octobre 2022

Ottawa

Le texte prononcé fait foi

Introduction

Merci, Monsieur le Président, et membres du Comité.

Je suis heureux d’avoir l’occasion de discuter des Comptes publics du Canada 2022.

Avant de commencer, j’aimerais souligner que je m’exprime aujourd’hui depuis le territoire traditionnel non cédé du peuple algonquin Anishnaabeg.

Je suis accompagné de deux de mes collègues du Secrétariat du Conseil du Trésor du Canada :

- Monia Lahaie, contrôleure générale adjointe du Secteur de la gestion financière;

- Et Diane Peressini, directrice exécutive, Politique comptable et rapports du gouvernement.

Comme votre comité le sait, les comptes publics comprennent les états financiers consolidés audités pour l’exercice 2021-2022, qui s’est terminé le 31 mars 2022, en plus d’autres renseignements financiers non audités.

Je suis heureux de souligner que, pour la 24e année consécutive, la vérificatrice générale a émis une opinion non modifiée ou « sans réserve » sur ces états financiers.

J’aimerais remercier la collectivité de la gestion financière du gouvernement du Canada, le ministère des Finances et le receveur général, ainsi que le Bureau du vérificateur général, pour leur aide dans la préparation des Comptes publics.

Points saillants

Permettez-moi maintenant mettre en lumière certains des points saillants des documents de cette année.

Les revenus totaux figurant dans ces Comptes publics s’élèvent à 413,3 milliards de dollars en 2022, ce qui représente une augmentation de 96,8 milliards de dollars, ou 30,6 %, par rapport à 2021.

Les dépenses totales se sont élevées à 503,5 milliards de dollars en 2022, soit une baisse de 140,7 milliards de dollars, ou 21,8 %, par rapport à 2021.

Comme prévu, la pandémie continue d’avoir des répercussions importantes sur les états financiers.

L’incidence financière totale des principales mesures d’intervention liées à la COVID-19 pour l’exercice 2022 est estimée à plus de 70 milliards de dollars.

Ces mesures comprennent :

- la Subvention salariale d’urgence du Canada, au montant de 22,3 milliards de dollars;

- la Prestation canadienne de la relance économique, la Prestation canadienne de maladie pour la relance économique, la Prestation canadienne de la relance économique pour proches aidants, et la Prestation canadienne pour les travailleurs en cas de confinement, totalisant 16,5 milliards de dollars; et

- la Subvention d’urgence du Canada pour le loyer, au montant de 3,7 milliards de dollars.

Date de dépôt

Monsieur le Président, un autre point qui tend à être soulevé et que j’aimerais clarifier est le moment où les comptes publics sont déposés.

La Loi sur la gestion des finances publiques exige que la présidente du Conseil du Trésor dépose les comptes publics, pendant que le Parlement siège, chaque année au plus tard le 31 décembre.

Bien que la date de fin soit fixée par la loi, la date réelle de dépôt varie d’une année à l’autre à l’intérieur de cette période.

Par exemple, pendant les années d’élections d’automne, le dépôt a généralement lieu plus près de la fin de l’année civile.

D’autres facteurs ont également une incidence sur le calendrier.

Une fois que la vérificatrice générale a approuvé les Comptes publics, plusieurs semaines sont nécessaires pour les préparer en vue de leur publication.

Cela comprend une version en ligne qui, selon la loi, doit répondre aux exigences d’accessibilité.

Cette année, le dépôt s’est fait dans les délais habituels, soit entre la mi-octobre et la fin octobre pour une année sans élections.

Je tiens à assurer le comité que nous cherchons des moyens d’accroître notre efficacité tout au long du processus de production afin de respecter le délai optimal pour le dépôt des Comptes publics du Canada.

Monsieur le président, j’aimerais également souligner que nous examinons actuellement le récent rapport du comité sur les Comptes publics 2021.

En particulier, nous évaluons les recommandations du comité, y compris la recommandation concernant les délais de dépôt.

Modernisation

Monsieur le Président, nous cherchons continuellement des occasions d’améliorer le fonctionnement du gouvernement, et cela comprend la modernisation des comptes publics.

Sur la base des recommandations de ce comité, le gouvernement s’est engagé à étudier les améliorations possibles, et je suis heureux de vous annoncer que ce travail est en voie.

Pour déterminer les possibilités de rationalisation, nous avons examiné le contenu actuel des comptes publics afin de repérer les renseignements qui sont disponibles par d’autres moyens, qui ne sont pas exigés par la loi et certains avec des seuils qui n’ont pas changé depuis des décennies.

En outre, nous avons reçu des commentaires de la Bibliothèque du Parlement sur des possibilités d’améliorer la présentation et le format des Comptes publics du Canada.

En même temps, nous avons fait participer les principaux intervenants à un sondage sur d’autres améliorations possibles.

Au moyen de sondage, nous voulions mieux comprendre comment les Comptes publics du Canada sont utilisés et recueillir des commentaires sur les possibilités de les améliorer et de les moderniser.

Ces commentaires sont essentiels pour s’assurer que tout changement apporté aux comptes publics fournit des informations pertinentes, opportunes et utiles à des fins de responsabilisation.

Je tiens à réitérer que tout changement proposé sera examiné attentivement afin de s’assurer que l’information financière du gouvernement continue de favoriser la transparence et la responsabilisation envers les parlementaires, les Canadiens et les Canadiennes.

Au fur et à mesure que ce projet avancera, le gouvernement continuera de travailler en étroite collaboration avec les parlementaires, les intervenants et ce comité, Monsieur le Président.

Je vous remercie de votre attention.

Voilà qui met fin à mon allocution.

C. Dossier de présentation

Comptes publics du Canada 2022

octobre 2022

Ordre du jour

- Renseignements généraux

- Cycle courant des rapports sur les dépenses gouvernementales

- Comptes publics du Canadaa

- Rôles et responsabilités

- Les normes comptables

- Résultats financiers

- Renseignements sur les crédits

- Observations

- Annexe - Définitions

Cycle courant des rapports sur les dépenses gouvernementales

- Avant l’année financière

- janvier à mars

- Budget supplémentaire des dépenses final de l’année dernière

- Loi de crédits

- Dépôt du Budget principal des dépenses

- Loi de crédits (crédits provisoires)

- lans ministériels

- Budget

- Budget supplémentaire des dépenses final de l’année dernière

- janvier à mars

- Pendant l’année financière

- avril à juin

- Loi de crédits (crédits totaux)

- Budget supplémentaire des dépenses (A)

- Loi de crédits

- septembre à décembre

- Mise à jour économique et fiscale

- Budget supplémentaire des dépenses (B)

- Loi de crédits

- janvier à mars

- Budget supplémentaire des dépenses final (C)

- Loi de crédits

- avril à juin

- Après l’année financière

- septembre à décembre

- Rapport financier annuel

- Dépôt des comptes publics

- Rapports sur les résultats ministériels, incluant les états financiers ministériels

- septembre à décembre

Autres documents importants

- Rapports financiers trimestriels

- Revue financière mensuelle

- Stratégie de gestion de la dette annuelle et rapport de gestion de la dette

- Rapport annuel sur les dépenses fiscales

- Résumé des Plans d’entreprise et rapports annuels des sociétés d’État

L’InfoBase du GC

Comptes publics du Canada

- Le rapport annuel du gouvernement du Canada pour l’exercice qui prend fin le 31 mars.

- Préparé tel qu’exigé par l’article 64 (1) et (2) de la Loi sur la gestion des finances publiques (LGFP).

- Discussion et analyse des états financiers

- États financiers consolidés audités du gouvernement

- Rapport du vérificateur général sur les états financiers consolidés audités

Exercice

- Détails des opérations financières par portefeuilles et ministères :

- Crédit

- Revenus

- Charges

Caisse modifiée

- Informations et analyses supplémentaires

- Par exemple :

- Pertes de fonds et de biens publics (Section 2)

- Paiement de réclamations à contre l’État et paiements à titre gracieux (Section 8)

Exercice / Caisse modifiée

Rôles et responsabilités

Comptes publics du Canada

- Receveur général

- Compiler les données reçues des ministères, organismes et sociétés d’État

- Publier les Comptes publics du Canada

- Bureau du contrôleur général

- Élaborer et interpréter les politiques comptables

- Déterminer les exigences connexes en matière de divulgation

- Ministère des Finances

- Rédiger la discussion et l’analyse des états financiers

- Produire et publier le rapport financier annuel

- Bureau du vérificateur général

- Auditer les états financiers consolidés du gouvernement présentés dans les Comptes publics du Canada

- Fournir une opinion d’audit distincte aux sociétés d’État et autres organismes

- Commentaires sur les audits financiers

- Dépôt à la Chambre des communes par la Présidente du Conseil du trésor

Examen par le Comité des Comptes publics

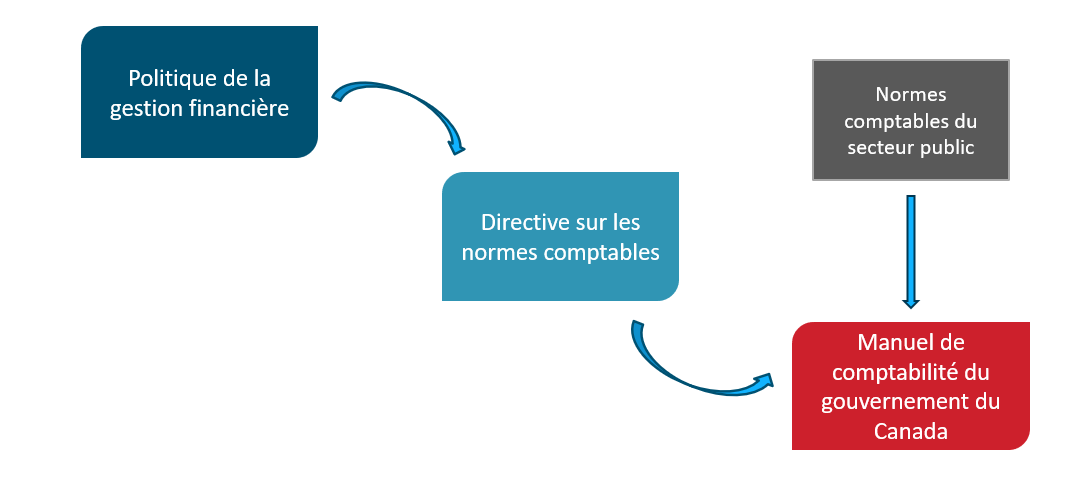

Normes comptables

Image - Version textuelle

Le Manuel de comptabilité du gouvernement du Canada indique ou un choix politique, une exigence, une interprétation ou une autre directive ont été émis pour compléter les Normes comptables pour le secteur public

Note: Certaines Sociétés d’État utilisent les Normes internationales d’information financières (NIIF).

Résultats financiers pour 2021-2022

| (en milliards de dollars) | Budget 2021-2022 |

Réel 2021-2022 |

Réel 2020-2021 |

|---|---|---|---|

| Total des revenus | 355,1 | 413,3 | 316,4 |

| Charges de programmes | 475,6 | 468,8 | 608,5 |

| Frais de la dette publique | 22,1 | 24,5 | 20,4 |

| Total des charges, excluant les pertes actuarielles nettes | 497,6 | 493,3 | 628,9 |

| Déficit annuel avant les pertes actuarielles nettes | (142,5) | (80,0) | (312,4) |

Pertes actuarielles nettes |

(12,2) | (10,2) | (15,3) |

| Déficit annuel | (154,7) | (90,2) | (327,7) |

| Autres éléments du résultat global (perte) | - | 4,5 | 0,3 |

| Déficit accumulé à la fin de l’année | (1 203,5) | (1 134,5) | (1 048,7) |

| En raison de l’arrondissement des chiffres, les sommes peuvent ne pas correspondre aux totaux indiqués. | |||

| (en milliards de dollars) | 2021-2022 | 2020-2021 |

|---|---|---|

| Créditeurs et charges à payer | 260,3 | 207,4 |

| Régimes de retraite et autres avantages futurs | 327,4 | 312,9 |

| Dettes non échues et autres passifs | 1 251,0 | 1 131,9 |

| Total des passifs | 1 838,7 | 1 652,2 |

| Trésorerie et créances | 280,0 | 224,2 |

| Comptes d’opérations de change | 104,0 | 92,6 |

| Prêts, placements et avances | 207,0 | 179,3 |

| Actifs découlant des régimes de retraite du secteur publics | 9,2 | 6,3 |

| Total des actifs financiers | 600,3 | 502,4 |

| Dette nette | (1 238,4) | (1 149,8) |

| Total des actifs non financiers | 103,9 | 101,1 |

| Déficit accumulé | (1 134,5) | (1 048,7) |

| En raison de l’arrondissement des chiffres, les sommes peuvent ne pas correspondre aux totaux indiqués. | ||

2021-2022 Résultats financiers - Impacts du Plan d’intervention économique

| (en milliards de dollars) | Impact 2021-2022 |

|---|---|

Notes du tableau 3

|

|

| Impact du Plan d’intervention économique sur les dépenses du gouvernement du Canada : | |

| Subvention salariale d’urgence du Canada (SSUC) | 22,3 |

| Soutien au revenu lié à la COVID-19 pour les travailleursVoir la note * du tableau 3 | 15,6 |

| Subvention d’urgence du Canada pour le loyer | 3,7 |

| Prestation canadienne pour les travailleurs en cas de confinement | 0,9 |

| Impact total de certaines mesures clés liées au Plan d’intervention économique sur les dépenses du gouvernement du Canada | 42,5 |

Résultats financiers pour 2021-2022

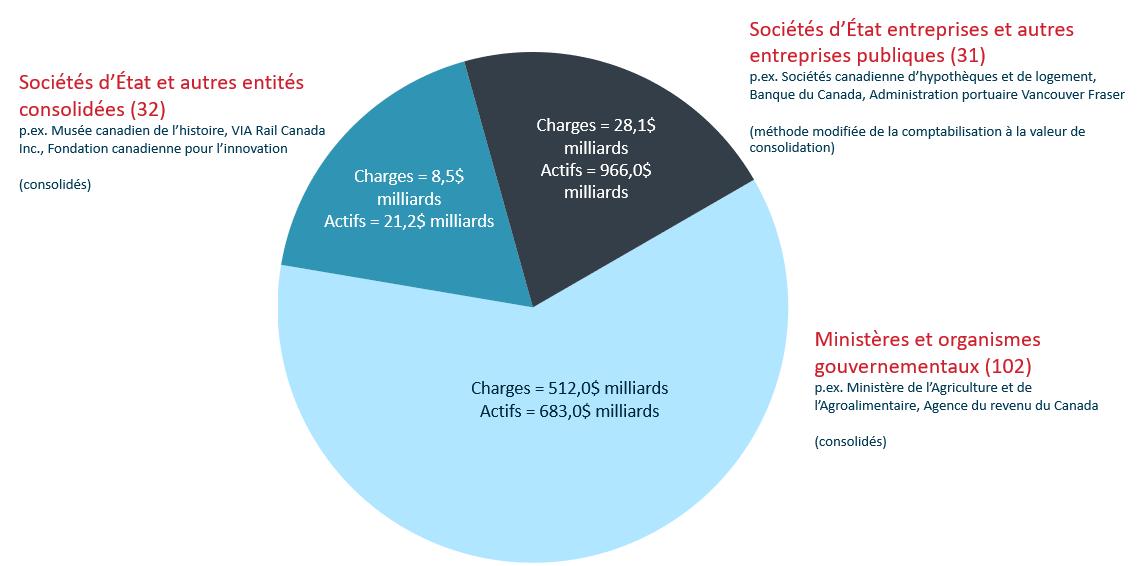

Entités comptables du gouvernement du Canada - Version textuelle

Sociétés d’État et autres entités consolidées (32)

p.ex. Musée canadien de l’histoire, VIA Rail Canada Inc., Fondation canadienne pour l’innovation

(consolidés)

Charges = 8,5$ milliards

Actifs = 21,2$ milliards

Sociétés d’État entreprises et autres entreprises publiques (31)

p.ex. Sociétés canadienne d’hypothèques et de logement, Banque du Canada, Administration portuaire Vancouver Frase

(méthode modifiée de la comptabilisation à la valeur de consolidation)

>Charges = 28,1$ milliards

Actifs = 966,0$ milliards

Ministères et organismes gouvernementaux (102)

p.ex. Ministère de l’Agriculture et de l’Agroalimentaire, Agence du revenu du Canada

(consolidés)

Charges = 512,0$ milliards

Actifs = 683,0$ milliards

2021-2022 Total du budget voté – Dépensé au cours de l’exercice

| Défence nationale $62,697M | Services aux Autochtones $18,287M | Santé $15,739M | Sécurité publique $11,307M | Affaires intergouvernementales infrastructures et Collectivités $9,296M | Innovation, Sciences et Industrie $9,165M | Autres portefeuilles ministériels $23,256M | |

|---|---|---|---|---|---|---|---|

| Budget (%) | 41,9 | 12,2 | 10,5 | 7,6 | 6,2 | 6,1 | 15,5 |

2021-2022 Total du budget voté – Écarts importants

- Santé

- Total des autorisations annulées 11,176 M$

Affectations bloquées : 5,560 M$

Autorisations annulées au net : 5,616 M$

- Total des autorisations annulées 11,176 M$

- Services aux Autochtones Canada

- Total des autorisations annulées 3,451 M$

Affectations bloquées : 3,162 M$

Autorisations annulées au net : 289 M$

- Total des autorisations annulées 3,451 M$

- Affaires intergouvernementales, Infrastructures et Collectivités

- Total des autorisations annulées 3,436 M$

Affectations bloquées : 2,261 M$

Autorisations annulées au net : 1,175 M$

- Total des autorisations annulées 3,436 M$

- Défense nationalee

- Total des autorisations annulées 2,555 M$

Affectations bloquées : 1,709 M$

Autorisations annulées au net : 846 M$

- Total des autorisations annulées 2,555 M$

- Relation Couronne-Autochtones et Affaires du Nord Canada

- Total des autorisations annulées 2,244 M$

Affectations bloquées : 2,223 M$

Autorisations annulées au net : 21 M$

- Total des autorisations annulées 2,244 M$

- Innovation, Science et Industrie

- Total des autorisations annulées 2,241 M$

Affectations bloquées : 1,009 M$

Autorisations annulées au net : 1,231 M$

- Total des autorisations annulées 2,241 M$

Principaux écarts 38 201 M$

En raison de l’arrondissement des chiffres, les sommes peuvent ne pas correspondre aux totaux indiqués.

Observations de la Vérificatrice générale du Canada

Administration de la paye

- Malgré les erreurs de rémunération, les états financiers consolidés ont été présentés fidèlement.

- Il reste encore beaucoup à faire pour résoudre les problèmes actuels de qualité des données de paie, y compris l’arriéré, afin de payer avec précision les employés.

Défense nationale

- Les erreurs persistent dans les quantités et la valeur des articles en stock et des éléments d’actifs groupés.

- Des progrès ont été accomplis au cours de la dernière année dans l’examen du classement des articles en tant que stock ou d’éléments d’actifs groupés.

Annexe - Définitions

Comptabilité

- Comptabilité d’exercice

- Les transactions sont comptabilisées lorsque les revenus sont gagnés, plutôt que lorsque les fonds sont reçus, et les charges lorsqu’elles sont engagées, plutôt que lorsque les fonds sont versés.

- Crédit

- Autorisation donnée par le Parlement d’effectuer des paiements sur le Trésor.

- Comptabilité axée sur les dépenses/ Comptabilité de caisse modifiée (comptabilisation de crédit

- Les transactions sont comptabilisées lorsque les fonds proviennent du Trésor, ainsi qu’un nombre limité de transactions qui n’affectent le Trésor qu’à une date ultérieure pour les biens et services reçus juste avant la fin de l’exercice. Les transactions où les fonds ne proviennent pas du Trésor (p.ex. amortissement) ne sont pas comptabilisées. Cette méthode est aussi référé à la comptabilité de caisse modifiée.

- Méthode modifiée de Comptabilisation à la valeur de consolidation

- Le coût de l’avoir du gouvernement est réduit par les dividendes reçus et redressés pour refléter le résultat net annuel des sociétés après l’élimination des gains et des pertes interorganisationnels non réalisés. S’applique aux sociétés d’État et autres entités qui peuvent maintenir leurs activités sans crédits du gouvernement.

- Opinion non modifiée de la vérificatrice

- Opinion indépendante de la vérificatrice que les états financiers donnent une image fidèle, et conformément aux méthodes comptables du gouvernement du Canada lesquelles sont conformes aux Normes comptables canadiennes pour le secteur public.

Concepts gouvernementaux

- Autorisations spéciales de dépenser les recettes

- Autorisations spéciales de dépenser que le Parlement accorde aux ministères pour leur permettre d’utiliser certaines de leurs recettes pour financer les dépenses qui y sont directement reliées. Ces autorisations incluent les fonds renouvelable et le crédit net et peuvent réduire la dépendance à l’égard des crédits par les recettes qu’ils génèrent.

- Crédit net

- Les opérations financées par un crédit net peuvent être ou ne pas être autosuffisantes, et l’ampleur des opérations est généralement moins importante que dans le cas d’un fonds renouvelable. Le crédit net permet de porter certaines recettes en réduction des dépenses qui y sont reliées pour un exercice donné (p.ex. Services partagés Canada).

- Fonds renouvelables

- Les fonds renouvelables sont, en règle générale, appropriés pour les opérations volumineuses, distinctes et autosuffisantes qui permettent d’offrir des services à la clientèle. Le fonds renouvelable a pour objectif l’autosuffisance pendant son cycle commercial (p.ex. Passeport Canada).

- Comptes à fins déterminées (CFD)

- Les CFD correspondent à une vaste classification de comptes établis dans les comptes du Canada et déclarés dans les Comptes publics du Canada. Les CFD servent à comptabiliser les opérations et les dépenses relatives aux fonds payables sur le Trésor, aux termes des autorisations législatives établies à des fins déterminées. À des fins comptables, les CFD sont classés soit comme des CFD consolidés (p.ex. Compte des opérations de l’assurance-emploi), des CFD non consolidés (p.ex. Comptes d’assurance et de prestations de décès) ou des CFD à revenus reportés (p.ex. Droits de licence du spectre).

- Affectations bloquées

- Les affectations bloquées servent à interdire l’affectation de fonds déjà affectés par le Parlement. Il y a deux types d’affectations bloquées, à savoir permanentes et temporaires.

- Affectations bloquées permanentes

- Les affectations bloquées permanentes on lieu lorsque le Conseil du Trésor ordonne une péremption des fonds à la fin de l’exercice.

- Affectations bloquées temporaires

- Les affectations bloquées temporaires on lieu lorsqu’une affectation est bloquée jusqu’à ce qu’une ou des conditions aient été respectées.

- Affectations à des fins spéciales

- Une affectation à des fins spéciales sert à réserver une partie des crédits approuvés d’une organisation aux fins d’une initiative ou d’un poste en particulier. Une affectation à des fins spéciales est établie lorsque le Conseil du Trésor souhaite imposer des contrôles de dépenses spéciaux.

D. Note d’aperçu du CCP

Aperçu du comité

Comité permanent des comptes publics (PACP)

Mandat du comité

Lorsque le rapport de la vérificatrice générale est déposé à la Chambre des communes par le Président, il est renvoyé d’office au Comité des comptes publics. Le Comité choisit les chapitres du rapport sur lesquels il souhaite se pencher et convoque la vérificatrice générale et des hauts fonctionnaires des organisations ayant fait l’objet de la vérification pour qu’ils viennent répondre aux conclusions de la vérificatrice générale. Le Comité étudie également les états financiers consolidés du gouvernement fédéral (les Comptes publics du Canada) et examine les failles de nature financière et comptable soulevées dans le rapport de la vérificatrice générale. Au terme d’une étude, le Comité peut faire ses recommandations au gouvernement en vue d’améliorer les méthodes et les contrôles administratifs et financiers des ministères et des organismes fédéraux.

Le Comité n’a généralement pas à étudier la politique gouvernementale, ni à déterminer dans quelle mesure les objectifs de cette politique sont atteints. Il se préoccupe plutôt de l’administration gouvernementale, à savoir de l’économie et de l’efficience de la prestation des programmes ainsi que du respect des politiques, directives et normes du gouvernement. Le Comité cherche à obliger le gouvernement à rendre des comptes sur l’efficacité de son administration publique et sur l’utilisation qu’il fait des fonds publics.

En vertu de l’alinéa 108(3)g) du Règlement de la Chambre des communes, le Comité permanent des comptes publics a notamment pour mandat d’examiner et de faire rapport sur :

- Les comptes publics du Canada

- Tous les rapports du vérificateur général du Canada

- Le plan ministériel et rapport sur les résultats ministériels du Bureau du vérificateur général (BVG)

- Toute autre question que la Chambre des communes renvoie de temps à autre au comité.

Le comité examine également :

- Les états financiers consolidés du gouvernement fédéral

- Les comptes publics du Canada

- Recommandations au gouvernement pour améliorer les pratiques de dépenses

- Étudie le budget des dépenses du BVG

Autres responsabilités

- L’économie, l’efficience et l’efficacité de l’administration publique

- La qualité des pratiques administratives pour livrer les programmes fédéraux

- La reddition de compte du gouvernement auprès du Parlement en lien avec les dépenses fédérales

Membres du comité

| Nom & rôle | Parti | Circonscription | Membre du PACP |

|---|---|---|---|

| Président | |||

| John Williamson | Conservateur | Nouveau-Brunswick-Sud-Ouest | Février 2022 |

| Vice-président | |||

| Jean Yip | Libéral | Scarborough—Agincourt | Janvier 2018 |

| Nathalie Sinclair-Desgagné Porte-parole en matière des comptes publics, des Programmes de lutte contre la pandémie et des Agences de développement économique |

Bloc Québécois | Terrebonne | Décembre 2021 |

| Membres | |||

| Garnett Genuis Porte-parole en matière de Développement international |

Conservateur | Sherwood Park—Fort Saskatchewan | Octobre 2022 |

| Michael Kram | Conservateur | Regina—Wascana | Octobre 2022 |

| Kelly McCauley | Conservateur | Edmonton-Ouest | Octobre 2022 |

| Blake Desjarlais Porte-parole pour le CT, la diversité et l’inclusion, l’EPS, la Jeunesse et le Sport |

Nouveau parti démocratique | Edmonton Greisbach | Décembre 2021 |

| Valerie Bradford | Libéral | Kitchener South – Hespeler | Décembre 2021 |

| Han Dong | Libéral | Don Valley-Nord | Décembre 2021 |

| Peter Fragiskatos Secrétaire parlementaire du Revenu national |

Libéral | London-Centre-Nord | Décembre 2021 |

| Brenda Shanahan | Libéral | Châteauguay—Lacolle | Décembre 2021; et Jan 2016 – Jan 2018 |

Activités prévues liées au SCT – 44e législature

- Briefing de la Fondation canadienne pour l’audit et la responsabilisation

- Briefings introductifs du vérificateur général, du contrôleur général du Canada et d’autres personnes.

- Comptes publics du Canada

- Rapports du vérificateur général du Canada

Activités liées au SCT – 43e législature

- Comptes publics du Canada (Lien de l’étude)

- Réponse du gouvernement, le 21 juillet 2021: Lien

- Rapports du vérificateur général du Canada:

- Surveillance de la publicité du gouvernement du Canada (Lien de l’étude)

- Réponse du gouvernement, le 21 juillet 2021: Lien

- Approvisionnement en solutions de technologie de l’information (Lien de l’étude)

- Plan Investir dans le Canada (Lien de l’étude)

- Centres d’appels (Lien de l’étude)

- Réponse du gouvernement, le 17 juin 2021 : Lien

- Stratégie nationale de construction navale (Lien de l’étude)

- Surveillance de la publicité du gouvernement du Canada (Lien de l’étude)

- Culture de la function publique (Lien de l’étude)

- Aucun rapport

Intérêts dans le portefeuille du SCT

Parti conservateur du Canada (PCC)

- Surveillance des dépendes et reddition de compte

- Les députés conservateurs considèrent que le gouvernement dépense trop, et ce, sans contrôle ni responsabilité appropriés. Cette critique s’est amplifiée depuis l’élection du nouveau chef du PCC, le député Pierre Poilievre. Depuis la rentrée parlementaire en septembre, la plupart des interventions du parti pendant la période des questions ont porté sur les dépenses du gouvernement. Les députés conservateurs considèrent que le gouvernement dépense trop, et ce, sans surveillance appropriée. Le député Jeremy Patzer a critiqué le fait qu’"il y a toujours tellement de dépenses et qu’il est impossible d’en faire le suivi ".

- Plus généralement, les conservateurs ont utilisé les comptes publics comme un exemple de gaspillage et d’incompétence du gouvernement. Le député Andrew Scheer (qui n’est pas membre du comité) a affirmé que "nous examinons constamment les comptes publics pour trouver des dépenses inutiles et, ô surprise, nous en trouvons tout le temps".

- 28 octobre 2022, débat sur le projet de loi C-9

- Le député Kelly McCauley a récemment présenté le rapport dissident des conservateurs sur le rapport des comptes publics de 2021, dans lequel le CCP affirme que si le gouvernement révise les comptes publics après qu’ils aient été finalisés, il recommande que le secrétaire du Conseil du Trésor et le contrôleur général fassent part de leurs raisons de le faire au PACP, que le vérificateur général présente son point de vue au comité et que les trois comparaissent devant le PACP pour discuter de la question.

- 20 octobre 2022, Affaires courantes

- Les députés Pat Kelly (n’est plus membre du comité) et Kelly McCauley ont critiqué la façon dont le gouvernement a produit les comptes publics, suggérant que les comptes publics vérifiés ont été rouverts pour des gains politiques ; ils ont exprimé des préoccupations quant au fait que le dépôt tardif rendait impossible de tenir le gouvernement responsable des " dépenses hors de contrôle ".

- 8 décembre 2021, comité plénier - Budget supplémentaire des dépenses (B) 2021-22 ; 10 décembre 2021, période de questions ; 3 février 2022, débat sur le projet de loi C-8 ; 1er mars 2022, OGGO - Budget supplémentaire des dépenses (C) 2021-22.

- Fonction publique et fonctionnaires

- Le député Philip Lawrence se dit frustré par le fait que depuis qu’il est membre du comité du PACP, les études portent toujours sur le même sujet et les rapports ne sont pas nécessairement mis en œuvre. Il veut se concentrer davantage sur l’amélioration de la performance du secteur public.

- 5 mai 2022, PACP - Budget principal des dépenses 2022-23 (BVG)

- Le député Philip Lawrence se dit frustré par le fait que depuis qu’il est membre du comité du PACP, les études portent toujours sur le même sujet et les rapports ne sont pas nécessairement mis en œuvre. Il veut se concentrer davantage sur l’amélioration de la performance du secteur public.

- Diversité et Inclusion, ACS+

- Les députés conservateurs ont soutenu l’ACS+ au cours des dernières sessions parlementaires, critiquant souvent le gouvernement qui se dit féministe alors qu’il fait supposément très peu pour appliquer les pratiques de l’ACS+. En de multiples occasions, les députés conservateurs ont accusé les députés et les fonctionnaires du gouvernement de ne pas prendre au sérieux la formation ACS+ qui leur est proposée.

- 27 février, 2020, FEWO – réunion #3; 9 juin 2021, Affaires émanant des députés

- Tout au long de la pandémie, les conservateurs ont insisté sur "l’incapacité du gouvernement à appliquer l’ACS+ à tous les programmes COVID-19". Pendant la période de questions et au sein des comités, plusieurs députés, dont Raquel Dancho, Jag Sahota et Karen Vecchio (ne sont pas membres du comité) ont posé des questions sur l’absence d’analyse ACS+ dans les politiques liées au COVID, affirmant que cela avait pour effet d’isoler les femmes et de les rendre vulnérables pendant les confinements.

- 25 mai 2020, Déclaration des députés; 12 mars 2021, Période de questions; 15 juin 2021, FEWO – Réunion #42

- Plus récemment, lors des réunions du PACP de la 44e législature, les députés Eric Duncan, Philip Lawrence et Jeremy Patzer (ne sont plus membres du comité) ont à nouveau insisté sur la façon dont les mesures de confinement désavantageaient les femmes. Ils ont exprimé à la vérificatrice générale qu’ils sont "très surpris que cela n’ait pas soulevé un drapeau rouge comme étant digne d’un audit, en particulier lorsqu’il s’agit d’une optique ACS+". Ils ont également posé des questions à la vérificatrice générale sur les moyens de rendre la Défense nationale plus inclusive pour les femmes.

- 5 avril 2022, PACP – Réunion #13; 2 juin 2022, PACP – Réunion #22

- Les députés conservateurs ont soutenu l’ACS+ au cours des dernières sessions parlementaires, critiquant souvent le gouvernement qui se dit féministe alors qu’il fait supposément très peu pour appliquer les pratiques de l’ACS+. En de multiples occasions, les députés conservateurs ont accusé les députés et les fonctionnaires du gouvernement de ne pas prendre au sérieux la formation ACS+ qui leur est proposée.

- Environnement et écologisation du gouvernement

- Le député Philip Lawrence (n’est plus membre du comité) croit que des investissements doivent être faits dans de nombreux secteurs du gouvernement, notamment en ce qui concerne la gestion des données et la résilience aux changements climatiques. Il a mentionné qu’il aimerait avoir plus d’informations sur ce que le gouvernement fait à ce sujet.

- 3 mars, 2022, PACP - Réunion #8

- Le député Philip Lawrence (n’est plus membre du comité) croit que des investissements doivent être faits dans de nombreux secteurs du gouvernement, notamment en ce qui concerne la gestion des données et la résilience aux changements climatiques. Il a mentionné qu’il aimerait avoir plus d’informations sur ce que le gouvernement fait à ce sujet.

- Questions inscrites au feuilleton

- Les députés Scott Aitchinson et Tom Kmiec (qui ne sont pas membres du comité) ont respectivement demandé un rapport parlementaire sur les dépenses en machines et matériel de transport figurant dans les Comptes publics de 2021 (Q-297, janvier 2022) et sur les pertes de fonds et de biens publics figurant dans les Comptes publics de 2021 (Q-323, février 2022).

Bloc Québécois (BQ)

- Surveillance des dépendes et reddition de compte

- La députée Sinclair-Desgagné a critiqué à plusieurs reprises le ’’déséquilibre fiscal’’ dans les comptes publics, notamment en ce qui concerne les transferts de soins de santé du gouvernement fédéral au Québec et aux autres provinces.

- 27 octobre 2022, Débat sur le projet de loi C-31

- La députée Sinclair-Desgagné a laissé entendre que le président du Conseil du Trésor est heureux que les travailleurs du Bureau du vérificateur général soient en grève parce que cela signifie qu’ils ne sont plus en mesure de produire des rapports qui " embarrassent le gouvernement " et qu’ils ne peuvent plus assurer une reddition de compte.

- 31 mars, 2022, déclaration des députés

- o La députée Sinclair-Desgagné s'est dite préoccupée par le fait que les sociétés d'État rendent impossible le suivi correct des dépenses gouvernementales. Avec les sociétés d'État, " il est impossible de savoir combien d'argent est remis ". Elle estime que la situation actuelle est inacceptable. Plus récemment, lors d'une réunion PACP, elle a demandé à un représentant du SCT quels changements législatifs seraient nécessaires pour que les sociétés d'État divulguent des informations de la même manière que les ministères.

- 1 novembre, 2022, PACP – Réunion #36 (Séance d'information sur le Bureau du vérificateur général); 9 mai, 2022, Débat sur le budget 2022

- La députée Sinclair-Desgagné a critiqué à plusieurs reprises le ’’déséquilibre fiscal’’ dans les comptes publics, notamment en ce qui concerne les transferts de soins de santé du gouvernement fédéral au Québec et aux autres provinces.

- Fonction publique et fonctionnaires

- La députée Sinclair-Desgagné a manifesté son soutien aux employés du Bureau du vérificateur général qui sont en grève, affirmant qu’ils méritent une meilleure équité salariale.

- 31 mars, 2022, Déclaration des députés

- La députée Sinclair-Desgagné a manifesté son soutien aux employés du Bureau du vérificateur général qui sont en grève, affirmant qu’ils méritent une meilleure équité salariale.

- Diversité et inclusion, ACS+

- Les députés du Bloc ont toujours été en faveur de l’ACS+ tout en critiquant à plusieurs reprises le manque de résultats et de données indiquant son efficacité. La députée Andréanne Larouche (qui n’est pas membre du comité) a été la députée bloquiste la plus virulente sur cette question, affirmant à de multiples reprises que l’ACS+ doit être envisagée dans chaque ministère et dans les réponses économiques du gouvernement, avec de meilleurs résultats.

- 15 juin 2020, HUMA – Réunion #19 ; 25 février 2021, FEWO – Réunion #18

- La députée Sinclair-Desgagné s’est montrée intéressée par les conclusions de la vérificatrice générale sur les lacunes de la mise en œuvre de l’ACS+ par le gouvernement. Elle a également réitéré son inquiétude quant au manque d’attention portée aux résultats, affirmant qu’il manque beaucoup d’informations pour déterminer si des améliorations concrètes sont apportées pour réduire les obstacles. Elle se demande s’il s’agit d’«un problème de données ou de processus ».

- 2 juin, 2022, PACP – Réunion #22

- Les députés du Bloc ont toujours été en faveur de l’ACS+ tout en critiquant à plusieurs reprises le manque de résultats et de données indiquant son efficacité. La députée Andréanne Larouche (qui n’est pas membre du comité) a été la députée bloquiste la plus virulente sur cette question, affirmant à de multiples reprises que l’ACS+ doit être envisagée dans chaque ministère et dans les réponses économiques du gouvernement, avec de meilleurs résultats.

- Environnement et écologisation du gouvernement

- La députée Sinclair-Desgagné critique le fait que, dans le cadre de l’écologisation du gouvernement, les sociétés d’État sont tenues à des normes environnementales moins élevées. Plus particulièrement, elle a critiqué certaines des pratiques environnementales de l’Office d’investissement des régimes de pensions du secteur public.

- 15 février, 2022, PACP - Réunion #6

- La députée Sinclair-Desgagné croit que le financement du gouvernement devrait être coupé aux secteurs où les résultats environnementaux positifs font défaut, comme le secteur pétrolier.

- 8 février, 2022, PACP - Réunion #4

- La députée Sinclair-Desgagné critique le fait que, dans le cadre de l’écologisation du gouvernement, les sociétés d’État sont tenues à des normes environnementales moins élevées. Plus particulièrement, elle a critiqué certaines des pratiques environnementales de l’Office d’investissement des régimes de pensions du secteur public.

Nouveau parti démocratique (NDP)

- Surveillance des dépendes et reddition de compte

- Le député Daniel Blaikie (qui n’est pas membre du comité) a rappelé à plusieurs reprises à la Chambre les remarques du directeur parlementaire du budget selon lesquelles le gouvernement dépose les Comptes publics trop tard. Le député et le NPD croient que " ...des rapports financiers supplémentaires (sont) justifiés... " et que " normalement, dans les pays de la plupart de nos alliés et partenaires commerciaux, cela se produit six mois après la fin de l’exercice financier, de sorte que leur dépôt en décembre était très tardif. Je pense qu’il est vrai, surtout lorsque le gouvernement dépense de grosses sommes d’argent, que la responsabilité et la transparence deviennent d’autant plus importantes".

- 2 février 2022, 23 mars 2022 & 28 mars 2022, Débat sur la Loi de mise en oeuvre de la mise à jour économique et fiscale de 2021

- Le député Daniel Blaikie (qui n’est pas membre du comité) a rappelé à plusieurs reprises à la Chambre les remarques du directeur parlementaire du budget selon lesquelles le gouvernement dépose les Comptes publics trop tard. Le député et le NPD croient que " ...des rapports financiers supplémentaires (sont) justifiés... " et que " normalement, dans les pays de la plupart de nos alliés et partenaires commerciaux, cela se produit six mois après la fin de l’exercice financier, de sorte que leur dépôt en décembre était très tardif. Je pense qu’il est vrai, surtout lorsque le gouvernement dépense de grosses sommes d’argent, que la responsabilité et la transparence deviennent d’autant plus importantes".

- Fonction publique et fonctionnaires

- Le député Blake Desjarlais a critiqué le système de rémunération Phénix, affirmant que le Conseil du Trésor n’a pas consulté les fonctionnaires, ce qui a eu un impact direct sur les travailleurs. Il affirme que des années plus tard, le gouvernement continue d’échouer avec Phénix.

- 3 mai, 2022, PACP - Réunion #17

- Le député Blake Desjarlais a critiqué le système de rémunération Phénix, affirmant que le Conseil du Trésor n’a pas consulté les fonctionnaires, ce qui a eu un impact direct sur les travailleurs. Il affirme que des années plus tard, le gouvernement continue d’échouer avec Phénix.

- Diversité et Inclusion, ACS+

- Le NPD est l’un des partis qui a le plus insisté sur l’importance de l’ACS+. Ils estiment que les analyses de l’ACS+ devraient être appliquées systématiquement à " l’élaboration, la mise en œuvre ou la surveillance " de chaque programme gouvernemental. Les députés néo-démocrates ont été particulièrement critiques à l’égard du gouvernement qui aurait rompu son engagement à faire de l’ACS+ un outil indispensable. Ils attribuent en partie le non-respect des objectifs de recrutement et de maintien en poste des groupes sous-représentés à l’"échec " de la mise en œuvre de l’ACS+.

- 27 mai 2021, PACP - Réunion #34 ; 9 juin 2021, Affaires émanant des députés

- Lors des réunions de PACP, le député Desjarlais a été un ardent défenseur de l’ACS+. Il estime que les lacunes dans la mise en œuvre de l’ACS+ par le gouvernement constituent une " situation extrême " qui sape la confiance des membres des communautés marginalisées, comme les femmes autochtones, envers leur gouvernement.

- 2 juin, 2022, PACP – Réunion #22

- Le député Desjarlais croit que plus de travail doit être fait dans le secteur public et avec les sociétés d’État lorsqu’il s’agit d’assurer la diversité, l’inclusion et l’équité. Il croit que des cibles et des indicateurs plus solides devraient être mis en place afin que nous puissions voir les résultats et les progrès tangibles.

- 15 février, 2022, PACP - Réunion #6 ; 31 mars, 2022, PACP - Réunion #12 ; 31 mars, 2022, Débat sur le projet de loi S-214

- Le NPD est l’un des partis qui a le plus insisté sur l’importance de l’ACS+. Ils estiment que les analyses de l’ACS+ devraient être appliquées systématiquement à " l’élaboration, la mise en œuvre ou la surveillance " de chaque programme gouvernemental. Les députés néo-démocrates ont été particulièrement critiques à l’égard du gouvernement qui aurait rompu son engagement à faire de l’ACS+ un outil indispensable. Ils attribuent en partie le non-respect des objectifs de recrutement et de maintien en poste des groupes sous-représentés à l’"échec " de la mise en œuvre de l’ACS+.

- Environnement et écologisation du gouvernement

- Le député Desjarlais critique souvent le manque de " mesures climatiques réelles " de la part du gouvernement. Il croit que le gouvernement devrait être tenu responsable de l’absence de progrès sur ce front. Il pense que les actions climatiques devraient faire partie intégrante des plans d’action des ministères.

- 1er décembre, 2021, réponse au discours du Trône ; 1er mars, 2022, PACP - réunion #7 ; 7 avril, 2022, déclaration des députés.

- D’autres députés néo-démocrates, comme Laurel Collins (n’est pas membre du comité), se sont montrés préoccupés par le fait qu’en ce qui concerne l’écologisation du gouvernement, les sociétés d’État ne sont pas tenues de rendre compte de leurs émissions.

- 3 mai, 2022, ENVI - Réunion #15

- Le député Desjarlais critique souvent le manque de " mesures climatiques réelles " de la part du gouvernement. Il croit que le gouvernement devrait être tenu responsable de l’absence de progrès sur ce front. Il pense que les actions climatiques devraient faire partie intégrante des plans d’action des ministères.

Résumés des réunions pertinentes

Réunion 1 - 16 décembre 2021

Élection de la présidence

Le Comité permanent des comptes publics (PACP) a tenu sa première réunion de la 44e législature pour élire un président. Tom Kmiec (CPC) a été proposé et élu président du comité. Jean Yip (LPC) et Nathalie Sinclair-Desgagné (Bloc) ont été nommés et élus vice-présidents du Comité.

Le comité a adopté plusieurs motions de routine pour le comité (par exemple, l’adhésion au comité directeur, la publication des actes du comité, le personnel de recherche, les voyages, etc.)

Une motion de Blake Desjarlais (NPD) a proposé d’établir des limites quant au moment et à la façon dont le comité peut se réunir à huis clos. La motion a été rejetée par un vote par appel nominal à 9 contre 1.

Une motion de Jean Yip (LPC) a proposé que le Comité reçoive une séance d’information de la Fondation canadienne pour la vérification et la responsabilisation pour une réunion, qui a été adoptée à l’unanimité.

À 11 h 51, la réunion est levée.

Prochaines étapes

There are no future meetings scheduled for the committee. A one-meeting briefing session with the Canadian Audit and Accountability Foundation is expected to take place when the committee next meets, likely in the new year.

Réunion 2 - 1er février 2022

Séance d’information avec la Fondation canadienne pour l’audit et la responsabilisation

Transcription complète : Témoignages – PACP (44-1) – No. 2

Des représentants de la Fondation canadienne pour la vérification et la responsabilisation (FCVR) ont présenté un briefing au comité pendant la première heure de la réunion (un briefing habituellement organisé pour le comité au début de chaque législature). Le briefing a souligné le rôle de la CAAF, le rôle du PACP en tant que comité, et l’importance de la surveillance et de la responsabilité parlementaires. Le briefing a également abordé la manière d’interpréter les audits de performance et financiers du OAG, ainsi que les comptes publics. Les représentants de la CAAF ont souligné l’importance de la relation entre les membres du comité et le BVG/les fonctionnaires, y compris le type de questions qui sont posées. Les fonctionnaires ont particulièrement insisté sur l’importance de l’impartialité et sur la nécessité d’aborder les réunions du comité avec un but et un objectif communs.

Les membres du comité ont convenu de suspendre les tours réguliers de questions basées sur le parti afin que les membres ne soient pas limités dans le temps. Les membres ont posé des questions techniques sur les vérifications de gestion effectuées par le vérificateur général. Les membres se sont également montrés préoccupés par l’approche adoptée à l’égard des dossiers et des ministères qui réapparaissent constamment avec très peu ou pas d’amélioration (la construction navale et l’eau potable ont été nommées spécifiquement comme des dossiers récurrents) - en réponse, les fonctionnaires ont souligné l’importance de recommandations clés claires avec des échéances dans les rapports, des suivis du comité et des questions ciblées sur les mesures prises par les ministères responsables. En répondant à une question sur la recherche, les analystes de la Bibliothèque du Parlement ont commenté l’aspect délicat de l’utilisation de GCInfobase sans expérience.

À 12 h 06, la réunion se déroule à huis clos pour discuter des affaires du comité.

Réunion 6 - 15 février 2022

Office d’investissement des régimes de pensions du secteur public

Transcription complète : Témoignages – PACP (44-1) – No. 6

La réunion a commencé en retard en raison d’un vote à la Chambre des communes.

Le vérificateur général adjoint commence la réunion par ses remarques préliminaires sur l’audit. La Loi sur la gestion des finances publiques exige qu’un examen spécial soit effectué tous les dix ans, mais il a confirmé qu’ils n’ont pas trouvé de lacunes. Le BVG a trouvé des problèmes avec les indicateurs de performance sur des questions telles que la diversité et l’inclusion. Le BVG a également noté que des améliorations étaient nécessaires en ce qui concerne l’atténuation des risques, la surveillance des risques et la production de rapports, notamment en matière de planification des ressources humaines. La société a accepté les recommandations et a préparé un plan d’action.

M. Glynn, président du conseil d’administration de PSPIB, a expliqué l’audit dans son discours d’ouverture et a confirmé qu’aucune déficience importante n’a été trouvée. M. Glynn a expliqué que les PSP, en tant que société d’État, n’ont aucun lien de dépendance avec le gouvernement du Canada et a expliqué les opérations des PSP. M. Glynn a donné un aperçu des mesures déjà prises par les PSP pour mettre en œuvre les recommandations du BVG et a confirmé que les PSP ont fait des progrès importants. M. Glynn a également annoncé le départ à la retraite de M. Cunningham (président et chef de la direction) l’année prochaine.

Tous les membres sont satisfaits des résultats de la vérification et félicitent les témoins pour ces résultats. Les membres posent des questions sur les détails des vérifications et sur le fonctionnement de PSPIB en termes d’investissements et de risques. Les membres s’inquiètent des objectifs spécifiques mis en place pour aborder des questions plus importantes telles que la diversité et l’inclusion ainsi que le changement climatique. Les témoins ont fourni des mises à jour sur les actions récentes et les objectifs mis à jour, tel que recommandé par le BVG.

Prochaines étapes

Le comité devrait se réunir pour ses travaux le jeudi 17 février 2022.

Réunion 15 – 26 avril 2022

Comptes publics du Canada 2021 (comparution de fonctionnaires du SCT)

Transcription complète : Procès-verbal – PACP (44-1) – No. 15 (huis-clos)

Réunion 17 – 3 mai, 2022

Comptes publics du Canada 2021 (comparution de fonctionnaires du SCT)

Transcription complète : Témoignages – PACP (44-1) – No. 17

Témoins

Secrétariat du Conseil du Trésor

- Roch Huppé, contrôleur général du Canada

- Monia Lahaie, contrôleuse générale adjointe, Secteur de la gestion financière

- Diane Peressini, directrice exécutive, Politique et rapports en matière de comptabilité gouvernementale, Bureau du contrôleur général

Bureau du vérificateur général

- Karen Hogan, vérificatrice générale du Canada

- Etienne Matte, directeur principal

- Chantale Perreault, directrice principale

Ministère des Finances

- Michael J. Sabia, sous-ministre

- Nicholas Leswick, sous-ministre délégué

- Evelyn Dancey, sous-ministre adjointe, Direction de la politique économique et fiscale

Faits saillants

La réunion a commencé en retard, en raison des votes à la Chambre des communes. Les membres ont accepté de prolonger les travaux jusqu’à 13 h 30.

La vérificatrice générale commence la réunion en présentant ses observations préliminaires sur le document Comptes publics du Canada 2021 (CCP) et sur le processus de vérification des comptes. Elle confirme que le document a reçu son approbation. Elle a expliqué pourquoi le CCP a été modifié, et le processus que son bureau a entrepris pour évaluer et compléter la révision. L’AG a également examiné les dépenses exceptionnelles liées à la pandémie. Elle a décrit la section des commentaires de son examen, et a également abordé l’état des choses dans le dossier de l’administration de la paye de la FP, ainsi que l’examen des problèmes de contrôle des stocks du MDN. Parmi les autres questions mentionnées figurent la cybersécurité et la gestion des données.

M. Huppé a donné au Comité un aperçu du CCP, en soulignant que le GC a reçu une vérification " propre " pour la 23e année consécutive. Il a souligné les chiffres du déficit, et les a comparés favorablement aux projections initiales. Il a expliqué pourquoi le CCP a été rouvert l’année dernière, ainsi que le processus de révision qui a conduit à un délai de publication supérieur à la norme, tout en restant dans les limites des exigences légales. Il a passé en revue l’étude sur la modernisation potentielle des comptes publics, s’engageant à travailler en étroite collaboration avec les parlementaires et les Canadiens à mesure que le processus avance.

Le Comité a posé un large éventail de questions, notamment sur la réouverture du CCP l’automne dernier (CPC), sur l’écart de transparence des rapports financiers entre les sociétés d’État et le reste du gouvernement (BQ) et sur les progrès du gouvernement dans la résolution des problèmes du système de rémunération Phénix (NPD). Un compte rendu complet des questions est inclus dans le résumé.

Suivis

Seront vérifiées par rapport à la transcription et seront traitées en conséquence par les Affaires parlementaires du SCT.

- Demande d’un avis officiel sur les options disponibles pour atteindre l’objectif de combler l’écart de transparence financière entre les sociétés d’État et le reste du gouvernement, plus particulièrement en créant une exigence pour que la destination juridictionnelle des décisions de financement des sociétés d’État soit accessible au public. - Mme Nathalie Sinclair-Desgagné (BQ)

Prochaines étapes

La prochaine réunion du Comité aura lieu le jeudi 5 mai, où il devrait entendre le VG sur le Budget principal des dépenses, 2022-23.

Réunion 18 – 5 mai, 2022

Budget principal des dépenses 2022-2023 (BVG)

Transcription complète : Témoignages – PACP (44-1) – No. 18

Témoins

Bureau de la vérificatrice générale

- Karen Hogan, vérificatrice générale du Canada

- Jerry V. DeMarco, commissaire à l’environnement et au développement durable

- Andrew Hayes, sous-vérificateur général

- Lissa Lamarche, vérificatrice générale adjointe et chef des services financiers

- Paule-Anny Pierre, vérificatrice générale adjointe

Faits saillants

La réunion a commencé en retard, en raison des votes à la Chambre des communes. Le Comité s’est déplacé à huis clos à la fin de la réunion pour examiner les instructions de rédaction d’un rapport non lié au SCT.

La vérificatrice générale a donné au Comité un aperçu de ses ressources et des demandes figurant dans le Budget principal des dépenses 2022-23 et des mesures prises par le bureau pour numériser son bureau, elle a également souligné les efforts déployés par le Bureau du vérificateur général après la grève.

Les membres se sont concentrés sur la nature répétitive des rapports et ont voulu comprendre comment les ressources du Bureau de l’auditeur général permettent de donner suite à ses recommandations. Les membres du PCC ont donné l’exemple des multiples suivis nécessaires dans les rapports sur l’eau potable et sur la construction navale nationale. La députée Nathalie Sinclair-Desgagné (BQ) s’est dite préoccupée par la surveillance globale des sociétés d’État, ce dont la vérificatrice générale a convenu.

Le député Blake Desjarlais (NPD) a interrogé avec passion la vérificatrice générale sur les améliorations apportées à la culture du milieu de travail après la grève et s’est dit inquiet que des employés puissent faire l’objet de mesures disciplinaires. La vérificatrice générale a assuré le député qu’elle n’avait été mise au courant d’aucune mesure disciplinaire et a réitéré l’importance du code de conduite que les employés doivent respecter.

Le député Jeremy Patzer (CPC) a demandé s’il était prévu de réaliser un audit sur la productivité globale des fonctionnaires travaillant à domicile. En réponse, la vérificatrice générale a confirmé que cela ne faisait pas partie des plans actuels.

La commission a adopté les votes référés du budget principal 2022-23 du Bureau du vérificateur général (sur division).

Réunion 22 – 2 juin, 2022

Séance d’information sur 2022 – Rapports 1 à 4 de la vérificatrice générale du Canada

Transcription complète : Témoignages – PACP (44-1) – No. 22

Témoins

Bureau du vérificateur général

- Karen Hogan, vérificatrice générale du Canada

- Carey Agnew, directrice principale

- Carol McCalla, directrice principale

- Nicholas Swales, directeur principal

Faits saillants

La vérificatrice générale a comparu devant le Comité pour informer les membres des quatre rapports de vérification déposés plus tôt cette semaine. Dans ses remarques préliminaires, elle a donné un aperçu des conclusions des rapports, notamment du rapport 3 : Suivi de l’analyse comparative entre les sexes Plus (ACS+). Elle a indiqué que bien que les analyses ACS+ soient complétées, il n’y a pas eu d’impact observable sur les résultats. Elle a ajouté que le Bureau du Conseil privé (BCP), le Secrétariat du Conseil du Trésor (SCT) et Femmes et Égalité des genres Canada (FEGC) doivent mieux collaborer et s’assurer que les organisations intègrent pleinement l’ACS+ de manière à produire des résultats réels.

Pendant la période de questions, Brenda Shanahan (PLC) a demandé comment les ministères s’y prenaient pour mettre en œuvre l’ACS+. Mme Hogan a répondu que la situation était mitigée, certains ministères utilisant l’ACS+ de manière utile et améliorant les résultats, tandis que d’autres la considèrent plutôt comme une obligation. Mme Shanahan a ensuite donné des exemples d’amélioration de l’égalité des sexes au Canada et a demandé à Mme Hogan de commenter. Mme Hogan a répété que les résultats étaient mitigés, car les rapports et les mesures ne sont pas uniformes au sein du gouvernement.

Valerie Bradford (PLC) a demandé quel était le processus du BVG pour le suivi des ministères après les vérifications. Dans sa réponse, Mme Hogan a fait référence aux exigences du SCT selon lesquelles les comités de vérification des ministères doivent assurer le suivi de toute recommandation reçue par leur organisation.

Blake Desjarlais (NPD) a déclaré que les lacunes dans la mise en œuvre de l’ACS+ par le gouvernement nuisent à la confiance des gens des communautés marginalisées envers leur gouvernement. Mme Hogan a répondu que le gouvernement semble se concentrer davantage sur le processus que sur les résultats.

Nathalie Sinclair-Desgagné (BQ) a demandé à Mme Hogan de préciser ses conclusions sur les lacunes de la mise en œuvre de l’ACS+ par le gouvernement. La vérificatrice générale a indiqué qu’il y avait un manque de capacité, de compétences et de données pour effectuer l’analyse. Elle a également réitéré son inquiétude quant au manque d’attention portée aux résultats, affirmant que beaucoup d’informations manquent pour déterminer si des améliorations concrètes sont apportées pour réduire les obstacles.

Ziad Aboultaif (PCC) a déclaré que si la fonction publique fédérale s’est développée, la productivité est en baisse et les résultats ne sont pas atteints. Il a demandé si une restructuration de la fonction publique était nécessaire. Mme Hogan s’est dite préoccupée par le fait que le gouvernement se concentre sur le processus plutôt que sur les résultats, mais elle a ajouté qu’il fallait trouver un équilibre, car certains contrôles et vérifications sont nécessaires pour assurer la reddition de compte.

Réunion 26 - 16 juin 2022

Étude de suivi du rapport 9, Plan d’investissement dans le Canada

Transcription complète : Pas encore disponible

Témoins

Société canadienne d’hypothèques et de logement

- Romy Bowers, Présidente et chef de la direction

- Nadine Leblanc, première vice-présidente, Politiques

Ministère des Services aux Autochtones

- Christiane Fox, sous-ministre

- Rory O’Connor, directeur général

Bureau de l’infrastructure du Canada

- Kelly Gillis, sous-ministre

- Gerard Peets, sous-ministre adjoint

- Sean Keenan, directeur général

Bureau du vérificateur général

- Karen Hogan, vérificatrice générale du Canada

- Gabriel Lombardi, directeur

Bureau du Conseil privé

- Laurie Goldmann, directeur des opérations

Secrétariat du Conseil du Trésor

- Ritu Banerjee, directeur exécutif, Division des résultats, Secteur de la gestion des dépenses

Faits saillants

Note : Le secrétaire du Conseil du Trésor a déjà comparu sur ce sujet le 11 mai 2021. Il n’a pas reçu de questions.

La vérificatrice générale a confirmé qu’aucun nouveau travail de vérification n’a été effectué depuis mars 2021. Elle a souligné l’importance de rapports clairs et significatifs pour la réussite, surtout avec un si grand nombre de ministères impliqués dans le Plan. Dans son allocution d’ouverture, la sous-ministre d’Infrastructure Canada a expliqué les améliorations que le ministère a apportées aux exigences en matière de rapports et au travail de collaboration avec ses partenaires dans le cadre du plan Investir dans le Canada. Mme Gillis a également souligné le fait qu’Infrastructure Canada travaille en étroite collaboration avec le SCT et le BCP sur les exigences en matière de rapports.

Le représentant du SCT n’a pas répondu aux questions.

Le député Eric Duncan (PCC) s’est dit préoccupé par l’attribution d’une rémunération au rendement aux employés de la SCHL. Mme Bowers (SCHL) a expliqué la structure de rémunération en tant que société d’État.

Le député Alain Therrien (BQ) a présenté deux motions sans rapport avec le SCT.

Réunion 27 – 21 juin 2022

Comptes publics du Canada 2021

Transcription complète : Témoignages – PACP (44-1) – No. 27

Réunion 28 – 23 juin 2022

Comptes publics du Canada 2021

Transcription complète : Procès-verbal – PACP (44-1) – No. 28 (huis-clos)

Réunion 29 – 27 septembre 2022

Comptes publics du Canada 2021

Transcription complète : Procès-verbal – PACP (44-1) – No. 29 (huis-clos)

Réunion 32 – 18 octobre 2022

Rapport 2, La Stratégie pour un gouvernement vert (comparution du SCT)

Transcription complète : Témoignages – PACP (44-1) – No. 32

Témoins

Secrétariat du Conseil du Trésor

- Graham Flack, secrétaire du Conseil du Trésor du Canada

- Jane Keenan, directrice exécutive intérimaire, Centre for Greening Government

- Malcolm Edwards, ingénieur principal, Centre pour l’écologisation du gouvernement

Bureau du vérificateur général du Canada

- Jerry V. DeMarco, commissaire à l’environnement et au développement durable

- Milan Duvnjak, directeur

Ministère de la Défense nationale

- Bill Matthews, sous-ministre

- Nancy Tremblay, sous-ministre adjointe associée, Matériel

- Saleem Sattar, directeur général, Environnement et gestion durable

Ministère des Transports

- Michael Keenan, sous-ministre

- Ross Ezzeddin, directeur général, Programmes aériens, maritimes et environnementaux

Faits saillants

La réunion a été retardée par des votes à la Chambre.

Dans son discours d’ouverture, le commissaire à l’environnement et au développement durable, Jerry DeMarco, a présenté l’historique de la stratégie d’écologisation du gouvernement et les objectifs fixés et révisés depuis le lancement en 2017. Il a indiqué au Comité que la vérification portait sur le leadership du SCT à l’appui des progrès ministériels ; ainsi que sur la façon dont le MDN et les Transports ont mis en œuvre des contrôles pour réduire les émissions de GES. Il a conclu que les efforts du SCT pour réduire les émissions ne sont pas aussi complets qu’ils pourraient l’être, et que des informations importantes sur l’écologisation du gouvernement étaient difficiles à trouver, peu claires ou insuffisantes - notamment un manque de détails sur les coûts et les économies. Il s’inquiète du fait que les émissions indirectes n’ont pas été signalées et que les sociétés d’État ne sont pas visées par la stratégie. Il a ajouté que ni le MDN ni le ministère des Transports n’ont indiqué clairement comment ils allaient atteindre l’objectif de 2050. Il a conclu que le manque d’information rend difficile le suivi des objectifs et la détermination de la capacité du Canada à devenir le leader mondial qu’il s’est fixé. Il a indiqué au Comité que sur les cinq recommandations formulées par le SCT dans le rapport, une seule n’a pas été entièrement acceptée. Enfin, le commissaire a indiqué qu’il a déposé le 4 octobre un rapport d’automne sur le rapport d’étape 2021 de la Stratégie fédérale de développement durable.

Dans son allocution d’ouverture, le sous-ministre de Transports Canada, Michael Keenan, a déclaré au Comité que Transports Canada acceptait pleinement la recommandation du commissaire et s’engageait à atteindre les objectifs de réduction des GES. Il a déclaré que les émissions de Transports Canada proviennent en grande partie de son parc automobile, plutôt que des bâtiments, de sorte que son plan de mise en œuvre est quelque peu unique. Il a ajouté que la feuille de route de TC continuera d’évoluer et d’être mise à jour, et que des mécanismes seront mis en place pour évaluer les risques et suivre les réductions d’émissions.

Dans son allocution d’ouverture, le secrétaire du Conseil du Trésor, Graham Flack, a décrit la façon dont le gouvernement écologise ses activités avec un objectif de zéro émission nette de GES d’ici 2050, et un objectif provisoire de réduction de 40 % d’ici 2025 pour le parc de véhicules conventionnels et les installations fédérales. Il a également passé en revue le rôle de leader du Centre pour l’écologisation du gouvernement (CGG) au SCT, en ce qui concerne la stratégie d’écologisation des bâtiments, des véhicules et des achats du gouvernement. Cette stratégie comprend l’élaboration de plans de portefeuille de biens immobiliers à faible teneur en carbone, la construction de nouveaux bâtiments sans carbone, la modernisation des bâtiments existants pour qu’ils soient éconergétiques et à faible teneur en carbone, l’inclusion de facteurs environnementaux dans leurs achats, l’achat de véhicules hybrides ou à émissions nulles et d’électricité propre, et l’adoption de technologies propres, comme les technologies de bâtiments intelligents, les carburants propres et l’électricité renouvelable. Après avoir abordé les grandes lignes du rapport des commissaires, le secrétaire a déclaré que le SCT était d’accord avec toutes les recommandations du rapport, à l’exception du fait que le SCT n’a pas élaboré d’approche pour suivre les coûts et les économies. Il a dit au Comité que le CGG utilise l’analyse des coûts du cycle de vie et les méthodologies de coût total de propriété pour informer les décideurs sur les options de meilleure valeur pour décarboniser les opérations gouvernementales. Il a également indiqué que d’autres gouvernements nous ont contactés pour mettre en œuvre une méthode d’établissement des coûts. Enfin, il a déclaré que le SCT ferait davantage pour communiquer aux parlementaires et aux Canadiens l’approche rentable de la comptabilisation des coûts et des émissions.

Dans ses remarques, le sous-ministre du MDN, Bill Matthews, a souligné la taille et l’ampleur de l’environnement opérationnel du MDN. Il a déclaré que le ministère fait des progrès et atteint des objectifs à court terme, mais qu’il reste beaucoup de travail à faire pour atteindre les objectifs à long terme de zéro émission nette du gouvernement. Il a ajouté que le MDN a accepté les recommandations du commissaire.

Après les déclarations d’ouverture, le Comité a suspendu ses travaux en raison de votes supplémentaires à la Chambre. Les témoins ont été libérés, mais on s’attend à ce qu’ils soient rappelés pour être interrogés à une date ultérieure (à déterminer).

Le comité se réunit à nouveau à huis clos pour discuter des affaires du comité après les votes de la Chambre.

Réunion 35 – 28 octobre 2022

Rapport 2, La Stratégie pour un gouvernement vert (comparution du SCT)

Transcription complète : Pas encore disponible

Témoins

Secrétariat du Conseil du Trésor

- Graham Flack, secrétaire du Conseil du Trésor du Canada

- Malcolm Edwards, ingénieur principal, Centre pour l’écologisation du gouvernement

Bureau du vérificateur général

- Jerry V. DeMarco, commissaire à l’environnement et au développement durable

- Milan Duvnjak, directeur

Ministère de la Défense nationale

- Bill Matthews, sous-ministre

- Nancy Tremblay, sous-ministre adjointe associée, Matériel

- Saleem Sattar, directeur général, Environnement et gestion durable

Ministère des Transports

- Michael Keenan, sous-ministre

- Ross Ezzeddin, directeur général, Programmes aériens, maritimes et environnementaux

Faits saillants

Le Comité se réunit pour étudier le rapport 2, Stratégie d’écologisation du gouvernement, des rapports 1 à 5 du Commissaire à l’environnement et au développement durable pour la période 2022, et pour interroger des témoins. Les fonctionnaires n’ont pas fait de déclaration d’ouverture, car ils l’avaient déjà fait lors de la réunion du 18 octobre, qui a été interrompue en raison des votes à la Chambre des communes.

La réunion d’aujourd’hui a été en grande partie polie et cordiale. Les sujets de discussion d’intérêt pour le SCT comprenaient :

- Le rôle du SCT dans la stratégie d’écologisation du gouvernement, y compris les rapports, l’application et la coopération internationale.

- Les coûts associés à l’atteinte des objectifs du gouvernement en matière de réduction des émissions de gaz à effet de serre (GES).

- La capacité du gouvernement à fournir des rapports complets sur ses émissions de GES.

- L’impact de la pandémie de COVID-19 sur les émissions de GES du gouvernement.

- La recommandation du BVG voulant que les sociétés d’État fassent également état de leurs progrès, et les consultations du SCT avec les sociétés d’État.

- Tout projet actuel et futur d’achat de compensations de carbone par le gouvernement.

- Les émissions de GES produites par les déplacements des ministres.

Les représentants du MDN et du ministère des Transports ont également répondu aux questions concernant leurs propres plans et progrès en matière de réduction des émissions de leur ministère. M. Matthews, du MDN, a fait référence aux outils et aux conseils qui leur ont été fournis par le SCT. Après la fin des témoignages, le comité s’est réuni à huis clos pour discuter des affaires du comité.

Réunion 36 – 1 novembre 2022

Séance d’information sur le Bureau du vérificateur général (comparution du SCT

Transcription complète : Pas encore disponible

Témoins

Secrétariat du Conseil du Trésor (SCT)

- Stephen Diotte, directeur exécutif, Relations de travail et rémunération globale, Gestion stratégique de la rémunération, Bureau du dirigeant principal des ressources humaines

Bureau du vérificateur général (BVG)

- Karen Hogan, vérificatrice générale du Canada

- Andrew Hayes, vérificateur général adjoint

Ministère des Finances (FIN)

- Nicholas Leswick, sous-ministre délégué

Faits saillants

Conformément à la motion adoptée le 21 octobre 2022, le Comité a reçu une séance d’information sur le Bureau du vérificateur général.

Dans ses remarques préliminaires, la vérificatrice générale (VG) a souligné l’importance de considérer la charge de travail en proportion du montant du financement que le BVG reçoit lorsqu’il demande des vérifications supplémentaires. La VG considère que le modèle de financement actuel est problématique en raison du fait que le ministère des Finances (FIN) et le Secrétariat du Conseil du Trésor (SCT) sont des organisations vérifiées par le BVG et qu’il est difficile de maintenir l’indépendance par rapport au gouvernement. La VG a abordé la question de la grève précédente et les difficultés qui en ont résulté pour attirer et conserver le personnel. La VG a conclu en assurant le Comité qu’elle continuera à poursuivre les conversations avec les employés afin de favoriser un meilleur environnement de travail.

Les membres se sont montrés très préoccupés par l’indépendance du BVG dans le modèle de financement actuel et se sont demandé s’il disposait de ressources suffisantes. Tous les membres ont souligné l’expression croissante de la méfiance envers les institutions gouvernementales et ont insisté sur l’importance du rôle du BVG dans le maintien de cette confiance. Le député Blake Desjarlais (NPD) a interrogé tous les témoins sur le rôle de chaque organisation dans les événements survenus lors de la grève des employés du BVG l’automne dernier. Les membres du gouvernement ont clarifié le fonctionnement des mandats de négociation collective et ont demandé au SCT de déterminer les risques liés à l’élargissement du mandat en fonction des accords existants.

Suivis

- Quels changements législatifs seraient nécessaires pour que les sociétés d’État divulguent des renseignements de la même façon que les ministères ? - Députée Nathalie Sinclair-Desgagné

Prochaines étapes

Le Comité devrait se réunir le vendredi 4 novembre 2022 pour discuter des affaires du Comité. Le président a également indiqué que le Comité aura une séance d’information avec le vérificateur général sur les prochains rapports de rendement le 15 novembre (à huis clos). Le président a également indiqué que le comité invitera des fonctionnaires à comparaître devant le Comité des comptes publics 2022 le 18 novembre.

Bios des membres du comité

John Williamson (Nouveau-Brunswick-Sud-Ouest) Conservateur Président

- Élu député de Nouveau-Brunswick-Sud-Ouest en 2011, il a ensuite été défait en 2015 et réélu en 2019 et 2021.

- Il est également membre du Comité de liaison et le président du sous-comité du programme et de la procédure du Comité permanent des comptes publics

- A déjà été membre de nombreux comités, dont PACP pendant une brève période en 2013

- Avant son élection, M. Williamson a occupé différents postes. Il a été éditorialiste pour le National Post de 1998 à 2001, puis a rejoint la Fédération canadienne des contribuables jusqu'en 2008. En 2009, il a été embauché par Stephen Harper comme directeur des communications au sein du cabinet du premier ministre.

Jean Yip (Scarborough - Agincourt) Libéral 1ère Vice-présidente

- Élue comme députée dans Scarborough—Agincourt dans une élection partielle en 2017, réélue en 2019 et 2021.

- Siège sur le comité des comptes publics depuis 2018 et a précédemment siégé à l’Association législative Canada-Chine

- Vice-présidente du sous-comité du programme et de la procédure du Comité permanent des comptes publics

- Avant son élection, elle était signataire d’assurance et assistante de circonscription.

Nathalie Sinclair-Desgagné (Terrebonne) Bloc Québécois 2e Vice-présidente

- Élue comme députée dans Terrebonne en 2021

- Porte-parole du Bloc en matière des comptes publics, des Programmes de lutte contre la pandémie et des Agences de développement économique

- Vice-présidente du sous-comité du programme et de la procédure du Comité permanent des comptes publics

- A travaillé à la Banque européenne d’investissement et chez PWC à Londres

- Elle a retourné au Québec en 2017 pour poursuivre une carrière dans le monde des affaires.

Garnett Genuis (Sherwood Park—Fort Saskatchewan) Conservateur

- Élu député de Sherwood Park-Fort Saskatchewan en 2015, réélu en 2019 et 2021

- Ministre fantôme conservateur du Développement international

- Siège également au Comité permanent des affaires étrangères et du développement international

- A siégé à de nombreux comités permanents par le passé, notamment ceux de la citoyenneté et de l'immigration, des relations Canada-Chine et de l'examen de la réglementation

- Avant son élection, M. Genuis a été adjoint de l'ancien premier ministre Stephen Harper et conseiller au sein du personnel de l'ancienne ministre Rona Ambrose.

Michael Kram (Regina—Wascana) Conservateur

- Élu député de Regina-Wascana en 2019, et réélu en 2021.

- A été vice-président du Comité permanent de l'industrie et de la technologie, ainsi que membre des comités permanents de Transpart, de l'infrastructure et des collectivités et du commerce international.

- Avant son élection, M. Kram a travaillé pendant 20 ans dans le secteur des technologies de l'information, y compris un certain nombre de postes contractuels avec le ministère de la Défense nationale.

Kelly McCauley (Edmonton-Ouest) Conservateur

- Élu député d'Edmonton-Ouest en 2015, réélu en 2019 et 2021.

- Siège également comme président du comité sur les opérations gouvernementales et les prévisions budgétaires

- Précédemment le ministre fantôme conservateur pour le Conseil du Trésor

- A déjà siégé au comité COVID-19 Pandémie ainsi qu'au sous-comité de l'ordre du jour et de la procédure d’OGGO en 2020

- Avant son élection en 2015, M. McCauley était un cadre du secteur hôtelier spécialisé dans la gestion d'hôtels et de centres de congrès

- Il est diplômé du BCIT dans le programme de gestion hôtelière

- Défend les intérêts des personnes âgées et des anciens combattants.

Blake Desjarlais (Edmonton Greisbach) Nouveau parti démocratique

- Élu comme député dans Edmonton Greisbach en 2021.

- Porte-parole du NPD pour le Conseil du trésor, la diversité et l’inclusion, l’éducation post-secondaire, la Jeunesse et le Sport.

- Aussi membre du sous-comité du programme et de la procédure du Comité permanent des comptes publics

- Première personne ouvertement bispirituelle et seul député autochtone de l’Alberta.

Valerie Bradford (Kitchener-Sud—Hespeler ) Libéral

- Élue comme députée dans Kitchener South – Hespeler en 2021.